Webcast 4T08

21

1 ALMIR GUILHERME BARBASSA Diretor Financeiro e de Relações com Investidores 10 de março de 2008 4 o trimestre e exercício de 2008 (Legislação Societária) Teleconferência / Webcast DIVULGAÇÃO DOS RESULTADOS P53 FPSO Cidade de Niter ói P51

-

Upload

petrobras -

Category

Investor Relations

-

view

677 -

download

0

Transcript of Webcast 4T08

1

ALMIR GUILHERME BARBASSADiretor Financeiro e de Relações com Investidores

10 de março de 2008

4o trimestre e exercício de 2008(Legislação Societária)

Teleconferência / WebcastDIVULGAÇÃO DOS RESULTADOS

P53

FPSO Cidade de Niterói P51

2

As apresentações podem conter previsões acerca de eventos futuros. Tais previsões refletem apenas expectativas dos administradores da Companhia. Os termos antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "projeta", "objetiva", "deverá", bem como outros termos similares, visam a identificar tais previsões, as quais, evidentemente, envolvem riscos ou incertezas previstos ou não pela Companhia. Portanto, os resultados futuros das operações da Companhia podem diferir das atuais expectativas, e o leitor não deve se basear exclusivamente nas informações aqui contidas. A Companhia não se obriga a atualizar as apresentações e previsões à luz de novas informações ou de seus desdobramentos futuros.

A SEC somente permite que as companhias de óleo e gás incluam em seus relatórios arquivados de reservas provadas que a Companhia tenha comprovado por produção ou testes de formação conclusivos que sejam viáveis econômica e legalmente nas condições econômicas e operacionais vigentes. Utilizamos alguns termos nesta apresentação, tais como descobertas, que as orientações da SEC nos proíbem de usar em nossos relatórios arquivados.

Investidores Norte-Americanos:

AVISO

3

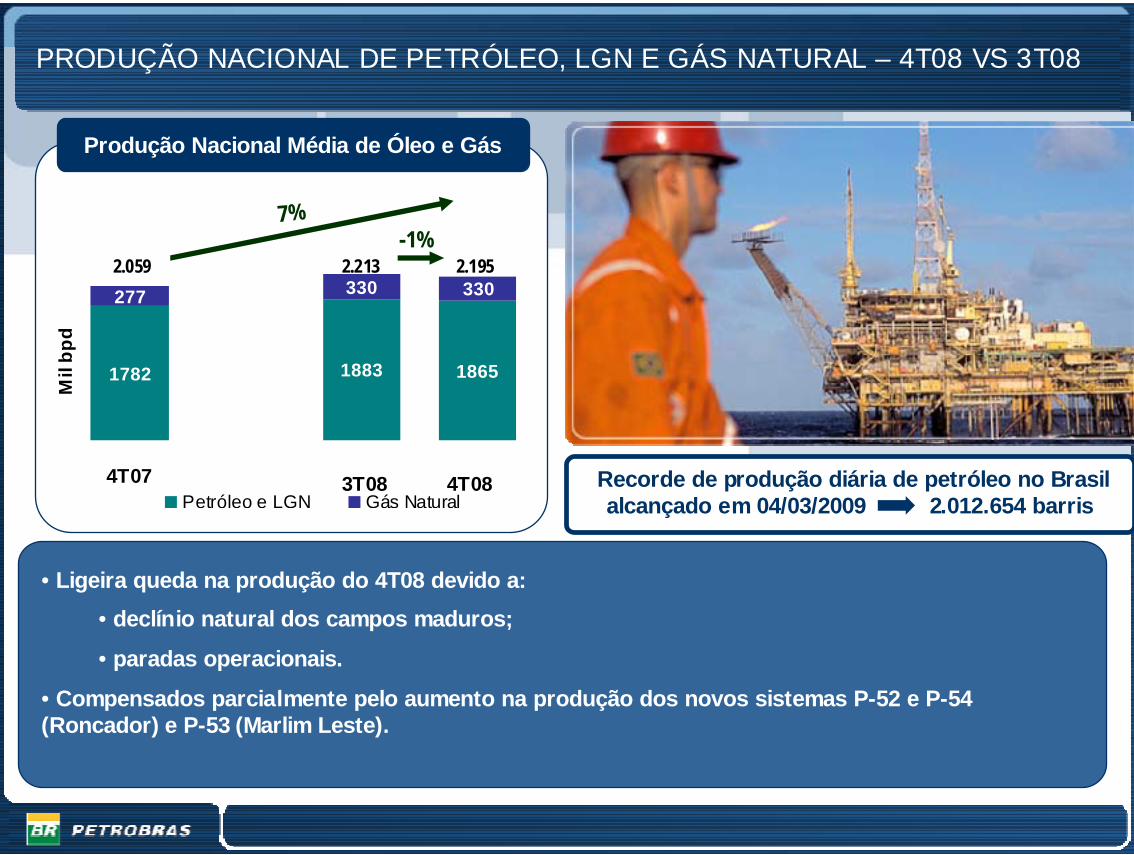

PRODUÇÃO NACIONAL DE PETRÓLEO, LGN E GÁS NATURAL – 4T08 VS 3T08M

il bp

d

Produção Nacional Média de Óleo e Gás

Recorde de produção diária de petróleo no Brasil alcançado em 04/03/2009 2.012.654 barris

2.213 2.195-1%

2.059

7%

4T07 3T08 4T08

1782 1883 1865

277 330 330

Petróleo e LGN Gás Natural

• Ligeira queda na produção do 4T08 devido a:• declínio natural dos campos maduros;

• paradas operacionais.

• Compensados parcialmente pelo aumento na produção dos novos sistemas P-52 e P-54 (Roncador) e P-53 (Marlim Leste).

4

9 produtores (óleo) e 1 produtor (gás)

1 produtor32.94026/02/2009100 mil bpdFPSO Cidade de Niterói / /MarlimLeste

-

30/11/2008

24/01/2009

DATA PRIMEIRO ÓLEO

127.224

48.375

45.909

PRODUÇÃO ATUAL* (bpd)

-

13 produtores e 8 injetores

10 produtores e 9 injetores

Nº DE POÇOS PREVISTOS

-

3 produtores

2 produtores e 1 injetor

Nº DE POÇOS INTERLIGADOS

460 mil bpd

180 mil bpd

180 mil bpd

CAPACIDADE

Total

P-53 / MarlimLeste

P-51 / Marlim Sul

PLATAFORMA / CAMPO

STATUS DAS UNIDADES MAIS RECENTES

P-51 P-53 FPSO Cidade de Niterói

* Em 02/03/09

5

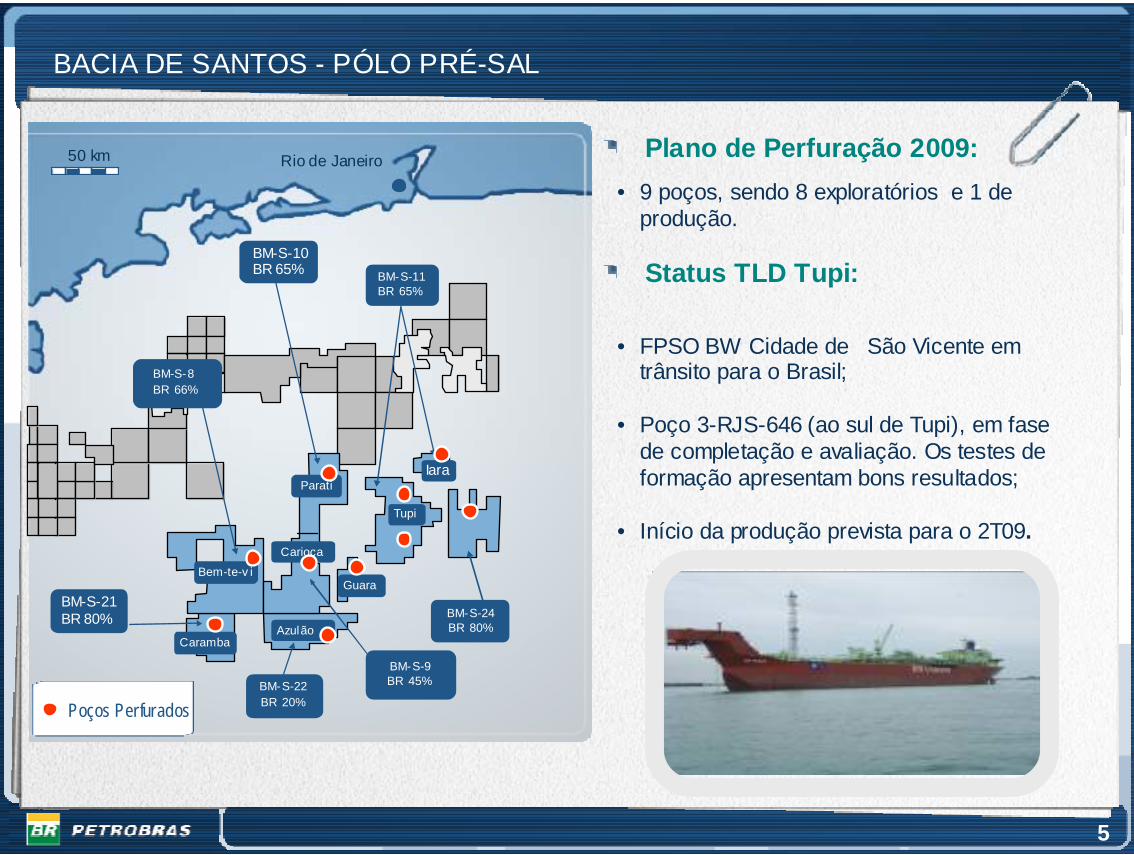

BACIA DE SANTOS - PÓLO PRÉ-SAL

Rio de Janeiro50 km

Tupi

Carioca

ParatiIara

GuaraBM-S-21BR 80% BM-S-24

BR 80%

BM-S-10BR 65% BM-S-11

BR 65%

BM-S-9BR 45%

BM-S-8BR 66%

BM-S-22BR 20%

Azulão

Bem-te-v i

Caramba

5

Poços Perfurados

Plano de Perfuração 2009:

Status TLD Tupi:

• 9 poços, sendo 8 exploratórios e 1 de produção.

• FPSO BW Cidade de São Vicente em trânsito para o Brasil;

• Poço 3-RJS-646 (ao sul de Tupi), em fase de completação e avaliação. Os testes de formação apresentam bons resultados;

• Início da produção prevista para o 2T09.

6

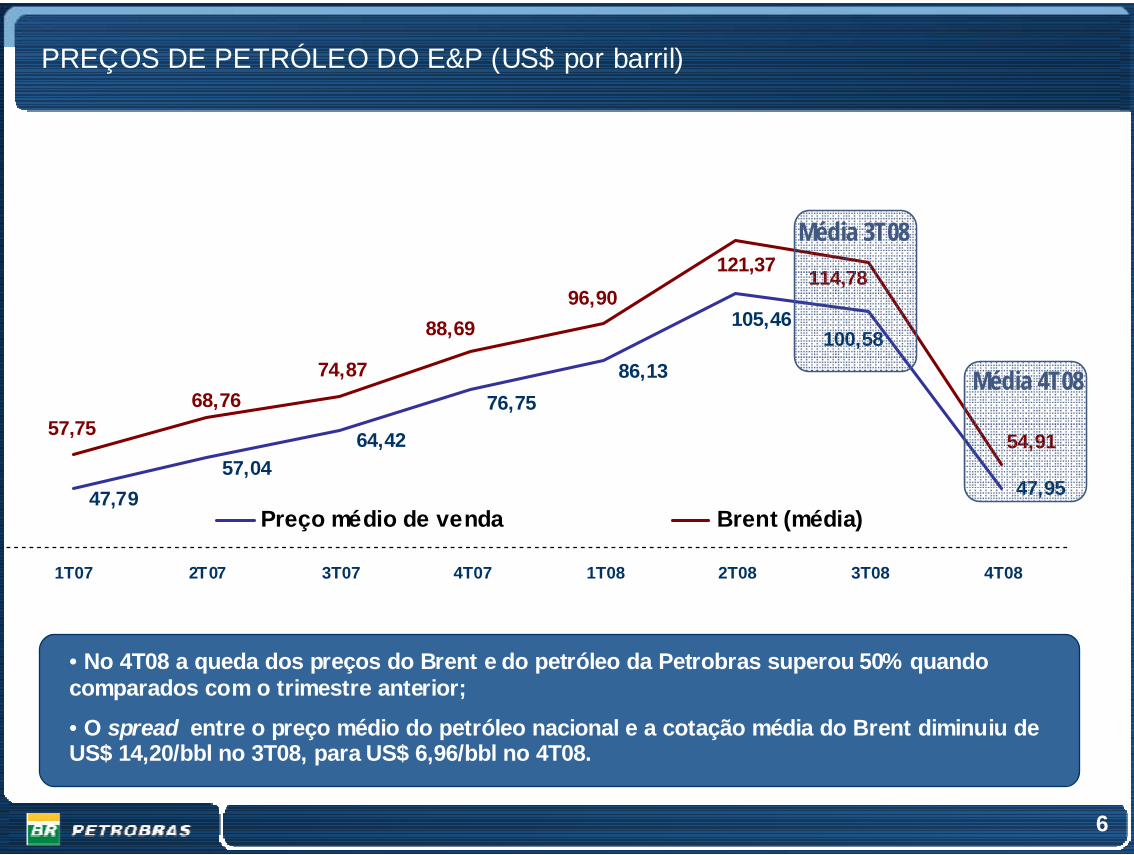

PREÇOS DE PETRÓLEO DO E&P (US$ por barril)

47,9547,7957,04

64,42

76,7586,13

105,46100,58

96,90114,78121,37

88,69

74,8768,76

57,75 54,91

1T07 2T07 3T07 4T07 1T08 2T08 3T08 4T08

Preço médio de venda Brent (média)

Média 3T08

Média 4T08

• No 4T08 a queda dos preços do Brent e do petróleo da Petrobras superou 50% quando comparados com o trimestre anterior;

• O spread entre o preço médio do petróleo nacional e a cotação média do Brent diminuiu de US$ 14,20/bbl no 3T08, para US$ 6,96/bbl no 4T08.

7

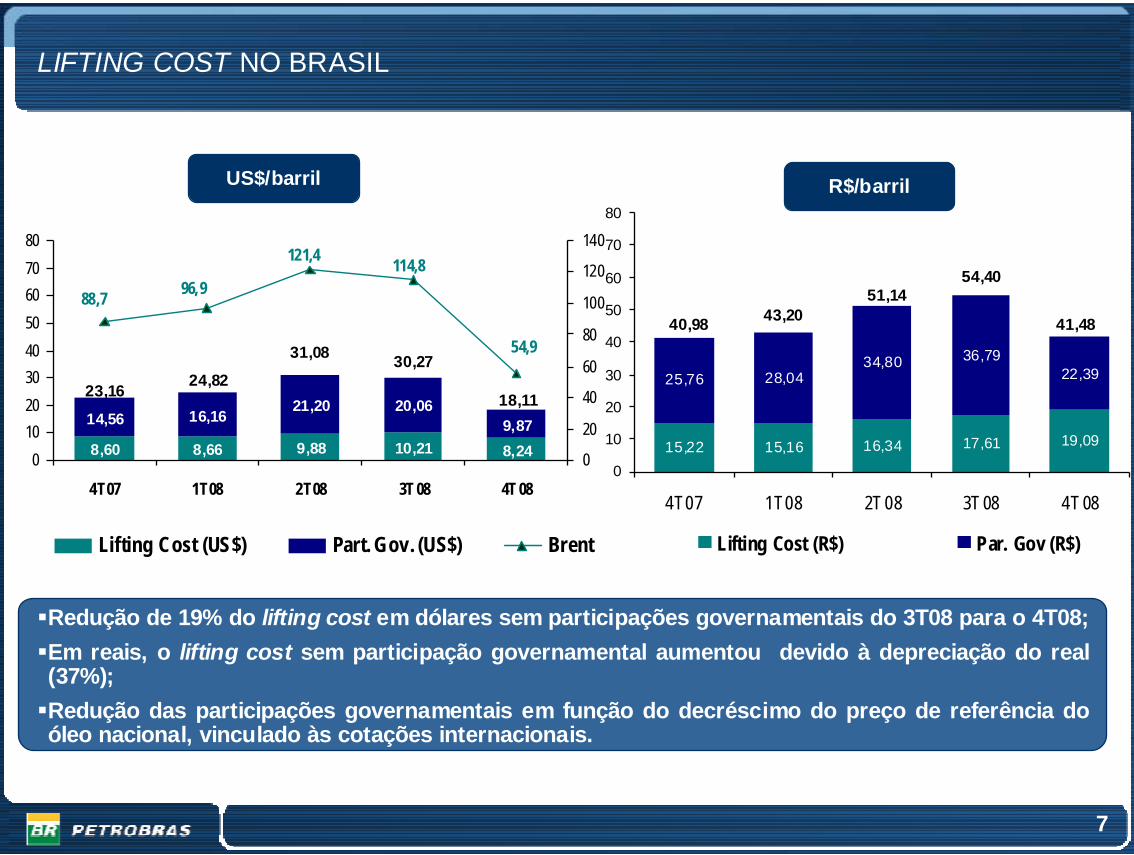

LIFTING COST NO BRASIL

15,22 15,16 16,34 17,61 19,09

25,76 28,0434,80 36,79

22,39

0

10

20

30

40

50

60

70

80

4T07 1T08 2T 08 3T 08 4T 08

Lifting Cost (R$) Par. Gov (R$)

8,60 8,66 9,88 10,21 8,24

14,56 16,16 21,20 20,069,87

114,8

54,9

121,4

96,988,7

01020304050607080

4T07 1T08 2T08 3T 08 4T 080

20

40

60

80

100

120

140

Lifting Cost (US$) Part. Gov. (US$) Brent

US$/barril R$/barril

23,16 24,82

31,08 30,27

18,11

40,98 43,2051,14

54,40

41,48

Redução de 19% do lifting cost em dólares sem participações governamentais do 3T08 para o 4T08;Em reais, o lifting cost sem participação governamental aumentou devido à depreciação do real (37%);Redução das participações governamentais em função do decréscimo do preço de referência do óleo nacional, vinculado às cotações internacionais.

8

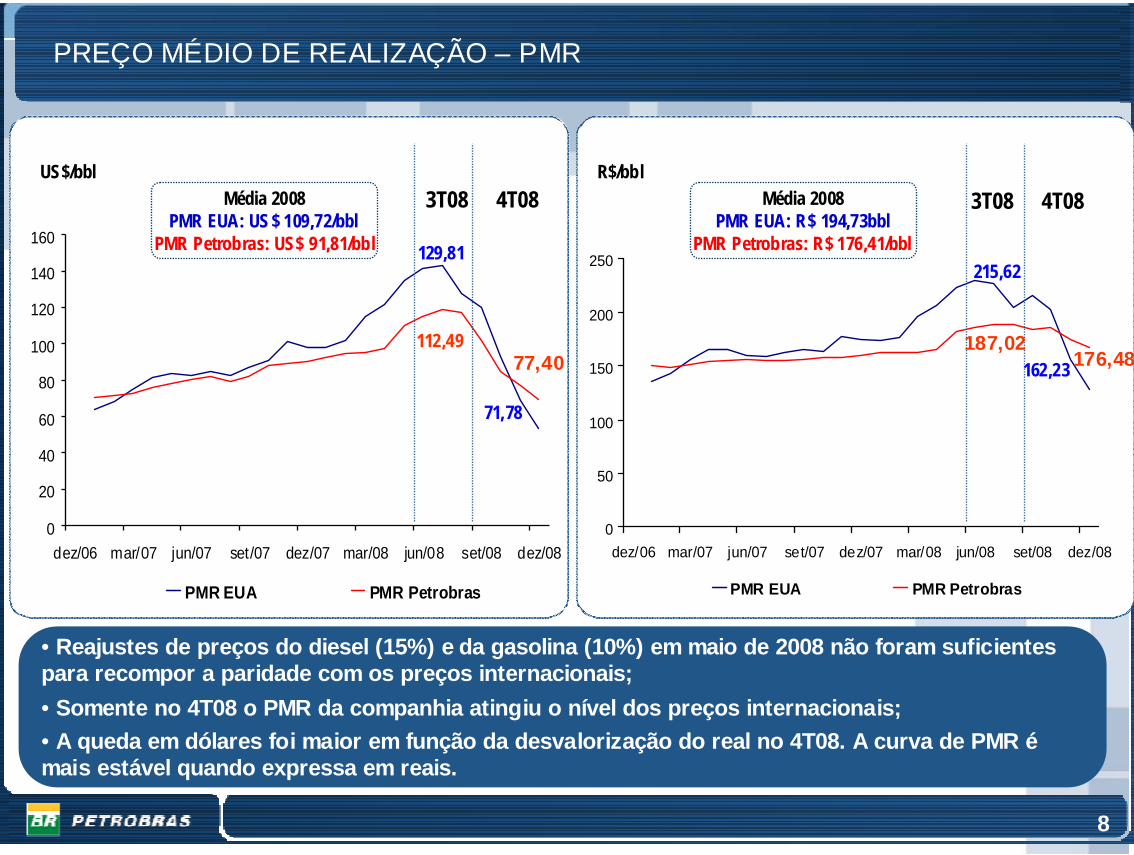

PREÇO MÉDIO DE REALIZAÇÃO – PMR

8

US$/bbl R$/bbl

0

20

40

60

80

100

120

140

160

dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08

PMR EUA PMR Petrobras

0

50

100

150

200

250

dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08

PMR EUA PMR Petrobras

3T08 4T08Média 2008PMR EUA: US$ 109,72/bbl

PMR Petrobras: US$ 91,81/bbl 129,81

112,4977,40

71,78

3T08 4T08

176,48162,23

215,62

187,02

Média 2008PMR EUA: R$ 194,73bbl

PMR Petrobras: R$ 176,41/bbl

• Reajustes de preços do diesel (15%) e da gasolina (10%) em maio de 2008 não foram suficientes para recompor a paridade com os preços internacionais;• Somente no 4T08 o PMR da companhia atingiu o nível dos preços internacionais;• A queda em dólares foi maior em função da desvalorização do real no 4T08. A curva de PMR émais estável quando expressa em reais.

9

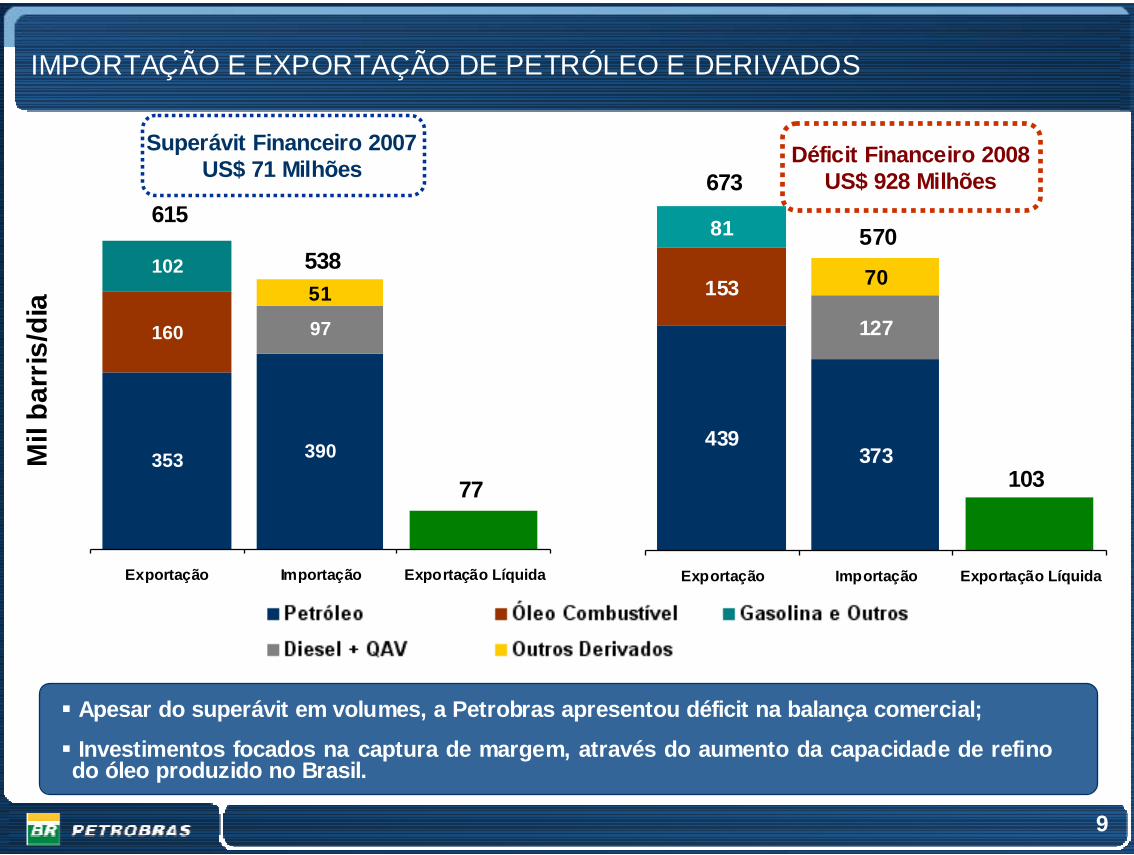

Mil

barr

is/d

iaIMPORTAÇÃO E EXPORTAÇÃO DE PETRÓLEO E DERIVADOS

353 390

102

160 97

51

Exportação Importação Exportação Líquida

615

538

77

439373

81

153

127

70

Exportação Importação Exportação Líquida

673

570

103

Superávit Financeiro 2007US$ 71 Milhões Déficit Financeiro 2008

US$ 928 Milhões

Apesar do superávit em volumes, a Petrobras apresentou déficit na balança comercial;

Investimentos focados na captura de margem, através do aumento da capacidade de refino do óleo produzido no Brasil.

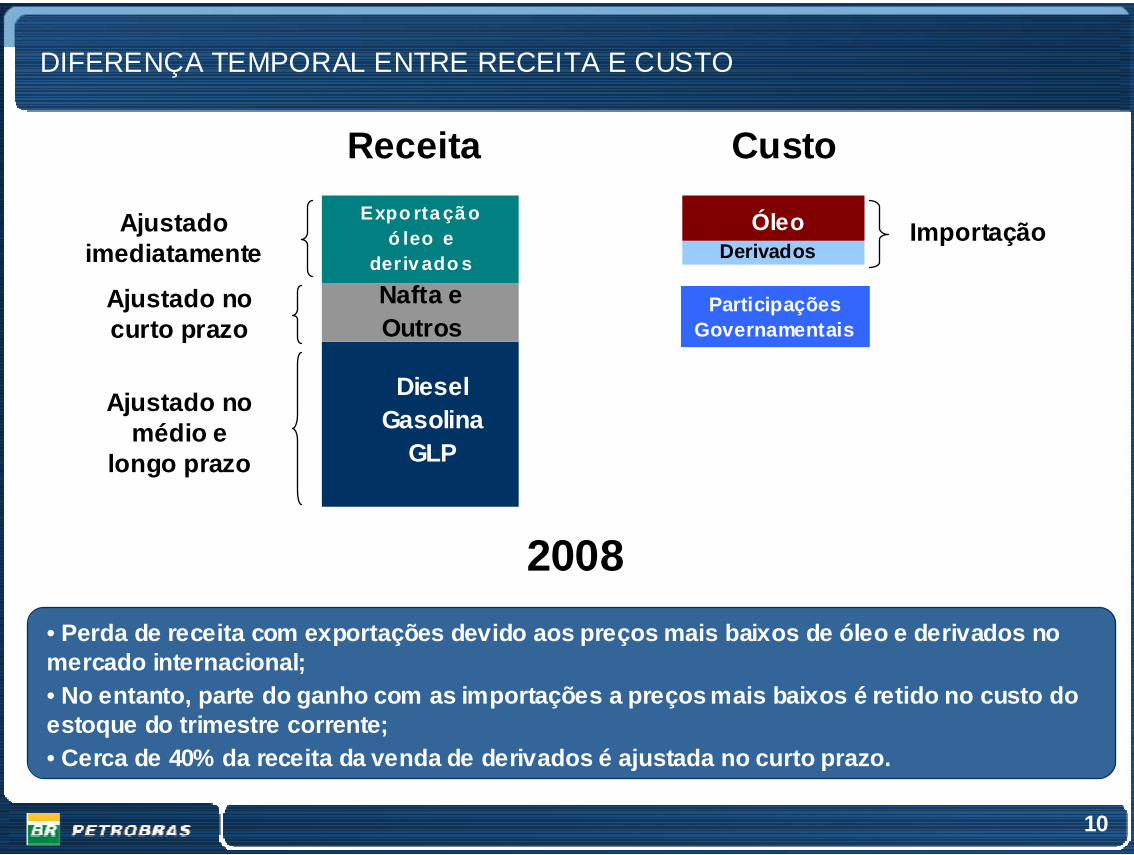

10

• Perda de receita com exportações devido aos preços mais baixos de óleo e derivados no mercado internacional;• No entanto, parte do ganho com as importações a preços mais baixos é retido no custo do estoque do trimestre corrente;• Cerca de 40% da receita da venda de derivados é ajustada no curto prazo.

2008

DieselGasolina

GLP

Nafta e Outros

Expo rta çã o ó leo e

deriv ado s

Ajustado imediatamente

Ajustado no curto prazo

Ajustado no médio e

longo prazo

DerivadosÓleo Importação

Receita Custo

DIFERENÇA TEMPORAL ENTRE RECEITA E CUSTO

Participações Governamentais

11

LUCRO OPERACIONAL (ITENS EXTRAORDINÁRIOS)LEI 6.404/76

• Itens extraordinários afetaram o resultado operacional;

• Ganho financeiro com operações de hedge de R$ 603 milhões no 4T08 e R$ 156 milhões e no 3T08.

Rubrica 4T08 3T08 Variação

Lucro Operacional 5.041 10.852 (5.811)

- Perda com Desvalorização de Estoques1.089 293 796

- Efeito Giro dos Estoques (perda)2.719 187 2.532

- Perda na Recuperação de Ativos925 - 925

- Multas e Encargos Contratuais58 80 (22)

- Perda de Estoque (Operações de Trading )964 762 202

Lucro Operacional sem Efeito de Itens Extraordinários

10.796 12.174 (1.378)

R$ milhões

11

12

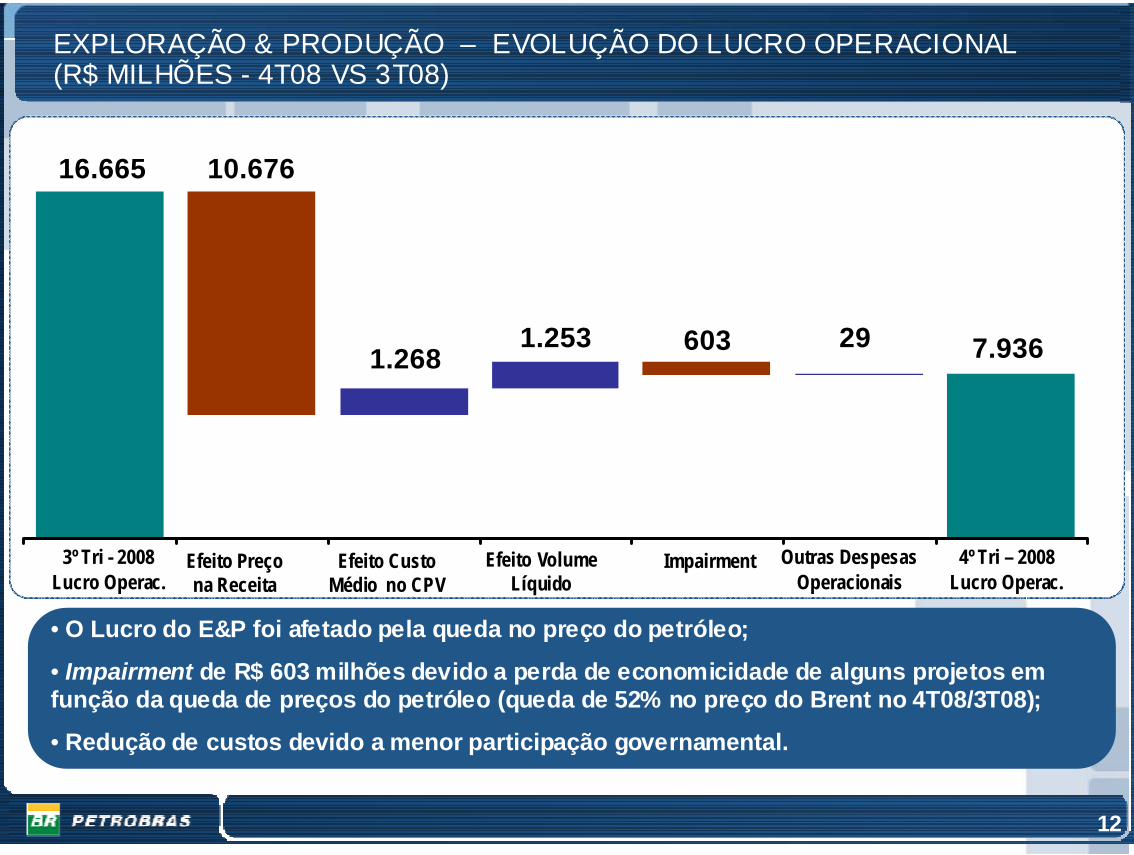

EXPLORAÇÃO & PRODUÇÃO – EVOLUÇÃO DO LUCRO OPERACIONAL (R$ MILHÕES - 4T08 VS 3T08)

3º Tri - 2008Lucro Operac.

Efeito Preço na Receita

Efeito Custo Médio no CPV

Impairment Outras Despesas Operacionais

4º Tri – 2008Lucro Operac.

Efeito Volume Líquido

16.665 10.676

1.2681.253 603 29 7.936

12

• O Lucro do E&P foi afetado pela queda no preço do petróleo;

• Impairment de R$ 603 milhões devido a perda de economicidade de alguns projetos em função da queda de preços do petróleo (queda de 52% no preço do Brent no 4T08/3T08);

• Redução de custos devido a menor participação governamental.

13

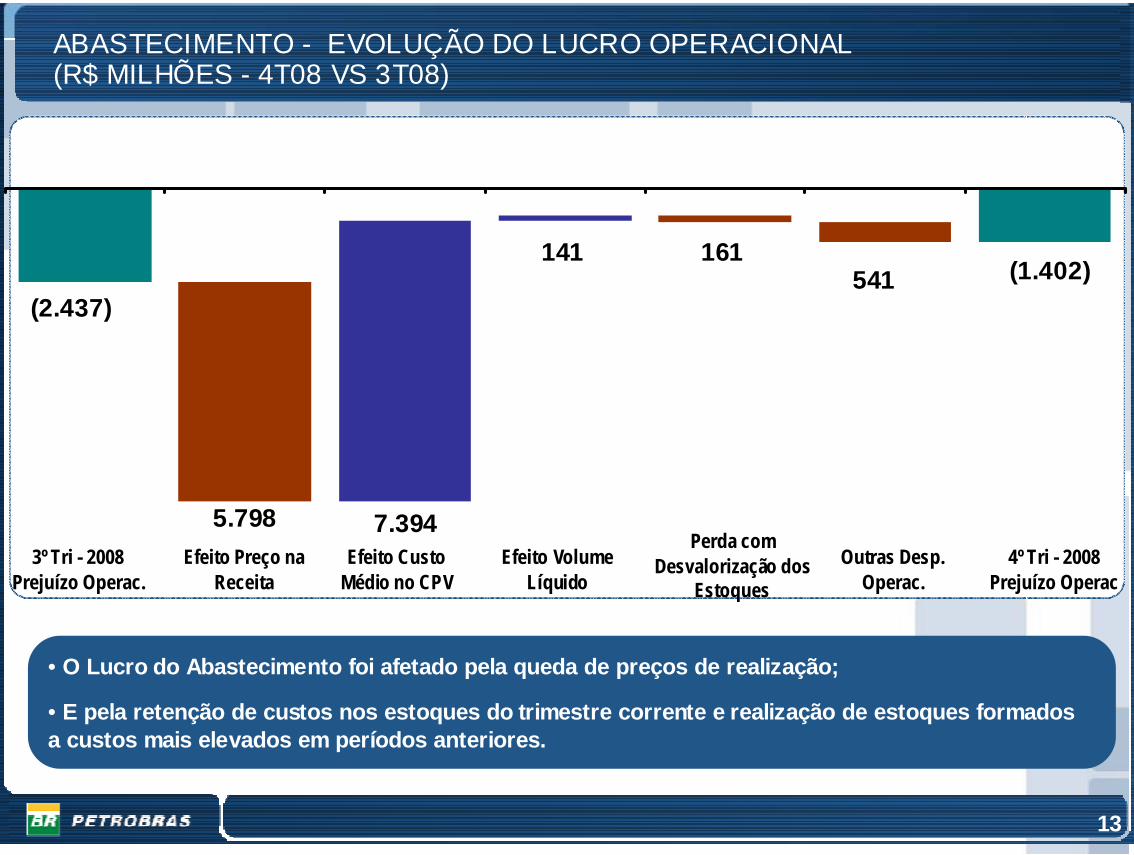

ABASTECIMENTO - EVOLUÇÃO DO LUCRO OPERACIONAL (R$ MILHÕES - 4T08 VS 3T08)

13

3º Tri - 2008Prejuízo Operac.

Efeito Volume Líquido

Perda com Desvalorização dos

Estoques4º Tri - 2008

Prejuízo Operac

(2.437)

5.798 7.394

141 161541 (1.402)

Efeito Preço na Receita

Efeito Custo Médio no CPV

Outras Desp. Operac.

• O Lucro do Abastecimento foi afetado pela queda de preços de realização;

• E pela retenção de custos nos estoques do trimestre corrente e realização de estoques formados a custos mais elevados em períodos anteriores.

14

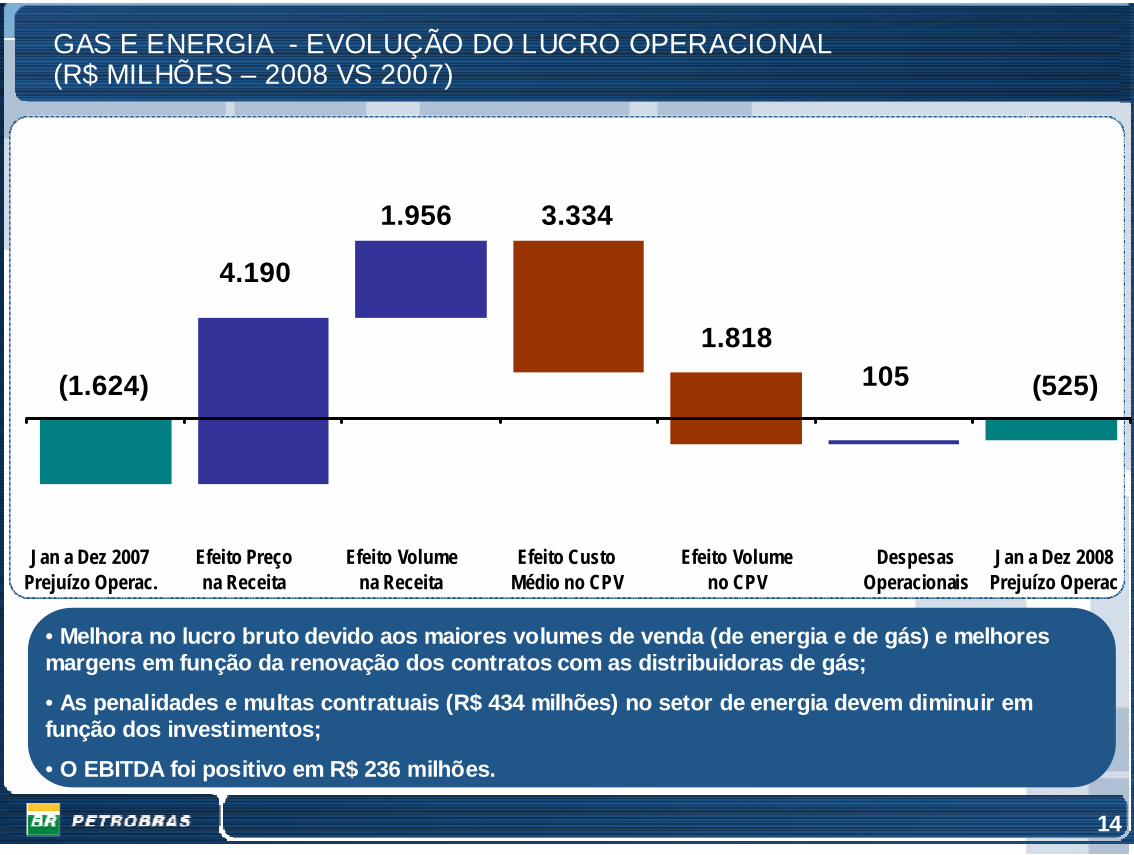

GAS E ENERGIA - EVOLUÇÃO DO LUCRO OPERACIONAL (R$ MILHÕES – 2008 VS 2007)

14

Jan a Dez 2007Prejuízo Operac.

Efeito Preço na Receita

Efeito Volume na Receita

Efeito Custo Médio no CPV

Efeito Volume no CPV

Despesas Operacionais

Jan a Dez 2008Prejuízo Operac

(1.624)

3.334

1.818105 (525)

1.956

4.190

• Melhora no lucro bruto devido aos maiores volumes de venda (de energia e de gás) e melhores margens em função da renovação dos contratos com as distribuidoras de gás;

• As penalidades e multas contratuais (R$ 434 milhões) no setor de energia devem diminuir em função dos investimentos;

• O EBITDA foi positivo em R$ 236 milhões.

15

INTERNACIONAL - EVOLUÇÃO DO LUCRO OPERACIONAL (R$ MILHÕES – 2008 VS 2007)

15

Jan a Dez 2007Prejuízo Operac.

Efeito Preço e Volume na

Receita

Efeito Custo e Volume no CPV

Perda com Desvalorização dos Estoques

Outras Despesas Operacionais

Jan a Dez 2008Prejuízo Operac

(106)

9.498 8.496

6991.078 (881)

• O resultado operacional foi afetado pela perda com desvalorização de estoques de R$ 699 milhões;

• EBITDAx de R$ 1.080 milhões - despesas exploratórias de R$ 1.103 milhões, depreciação de R$ 1.758 milhões.

16

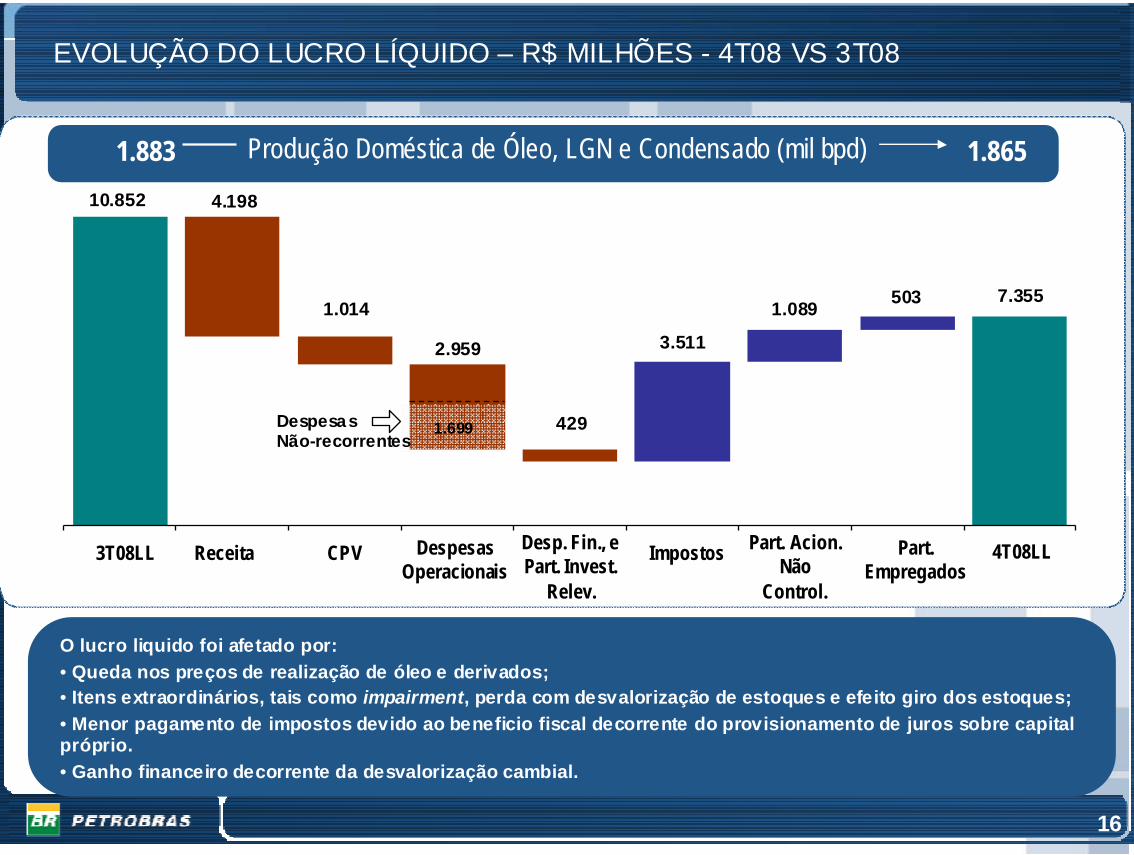

EVOLUÇÃO DO LUCRO LÍQUIDO – R$ MILHÕES - 4T08 VS 3T08

16

Produção Doméstica de Óleo, LGN e Condensado (mil bpd)1.883 1.86510.852 4.198

1.014

2.959

429

3.511

1.089 503 7.355

3T08LL 4T08LLPart. Empregados

Receita CPV Despesas Operacionais

Desp. Fin., e Part. Invest.

Relev.

Impostos Part. Acion. Não

Control.

1.699Despesas Não-recorrentes

O lucro liquido foi afetado por:• Queda nos preços de realização de óleo e derivados;• Itens extraordinários, tais como impairment, perda com desvalorização de estoques e efeito giro dos estoques;• Menor pagamento de impostos devido ao beneficio fiscal decorrente do provisionamento de juros sobre capital próprio. • Ganho financeiro decorrente da desvalorização cambial.

17

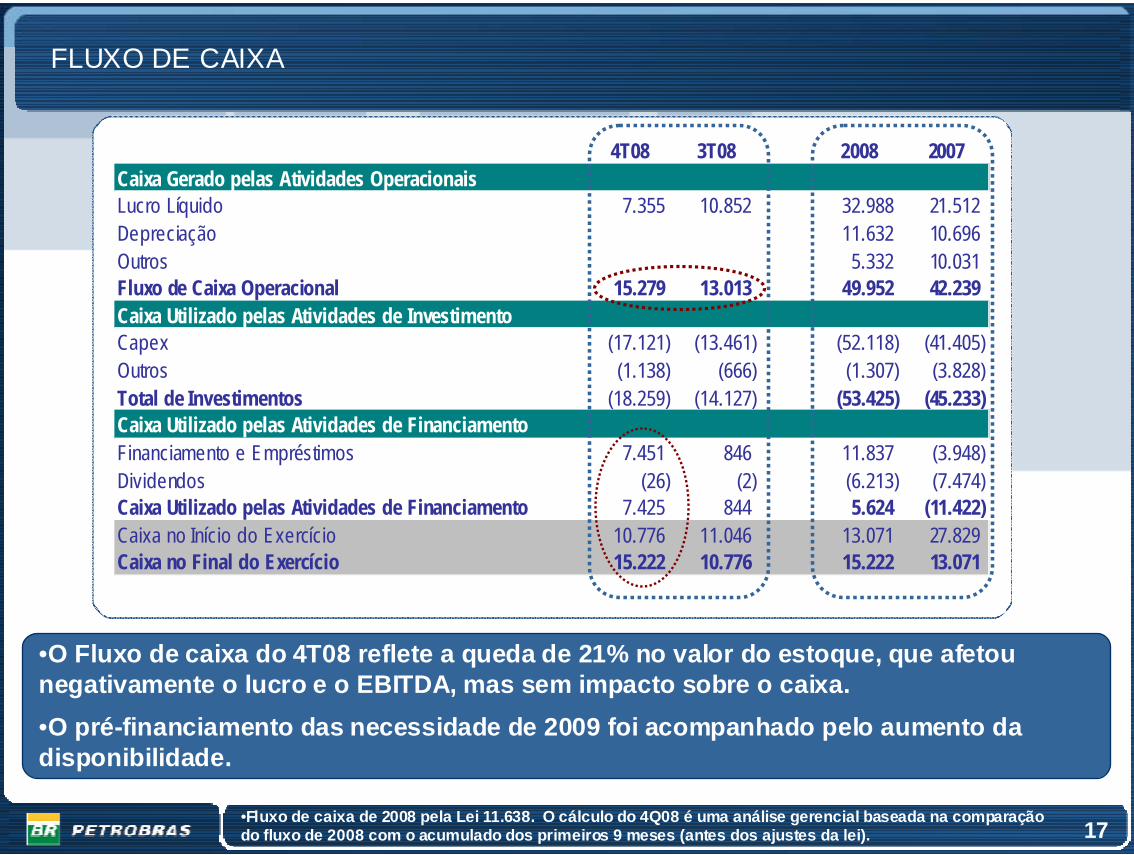

FLUXO DE CAIXA

4T08 3T08 2008 2007Caixa Gerado pelas Atividades OperacionaisLucro Líquido 7.355 10.852 32.988 21.512 Depreciação 11.632 10.696 Outros 5.332 10.031 Fluxo de Caixa Operacional 15.279 13.013 49.952 42.239 Caixa Utilizado pelas Atividades de InvestimentoCapex (17.121) (13.461) (52.118) (41.405) Outros (1.138) (666) (1.307) (3.828) Total de Investimentos (18.259) (14.127) (53.425) (45.233) Caixa Utilizado pelas Atividades de FinanciamentoFinanciamento e Empréstimos 7.451 846 11.837 (3.948) Dividendos (26) (2) (6.213) (7.474) Caixa Utilizado pelas Atividades de Financiamento 7.425 844 5.624 (11.422) Caixa no Início do Exercício 10.776 11.046 13.071 27.829 Caixa no Final do Exercício 15.222 10.776 15.222 13.071

•O Fluxo de caixa do 4T08 reflete a queda de 21% no valor do estoque, que afetou negativamente o lucro e o EBITDA, mas sem impacto sobre o caixa.•O pré-financiamento das necessidade de 2009 foi acompanhado pelo aumento da disponibilidade.

•Fluxo de caixa de 2008 pela Lei 11.638. O cálculo do 4Q08 é uma análise gerencial baseada na comparação do fluxo de 2008 com o acumulado dos primeiros 9 meses (antes dos ajustes da lei). 17

18

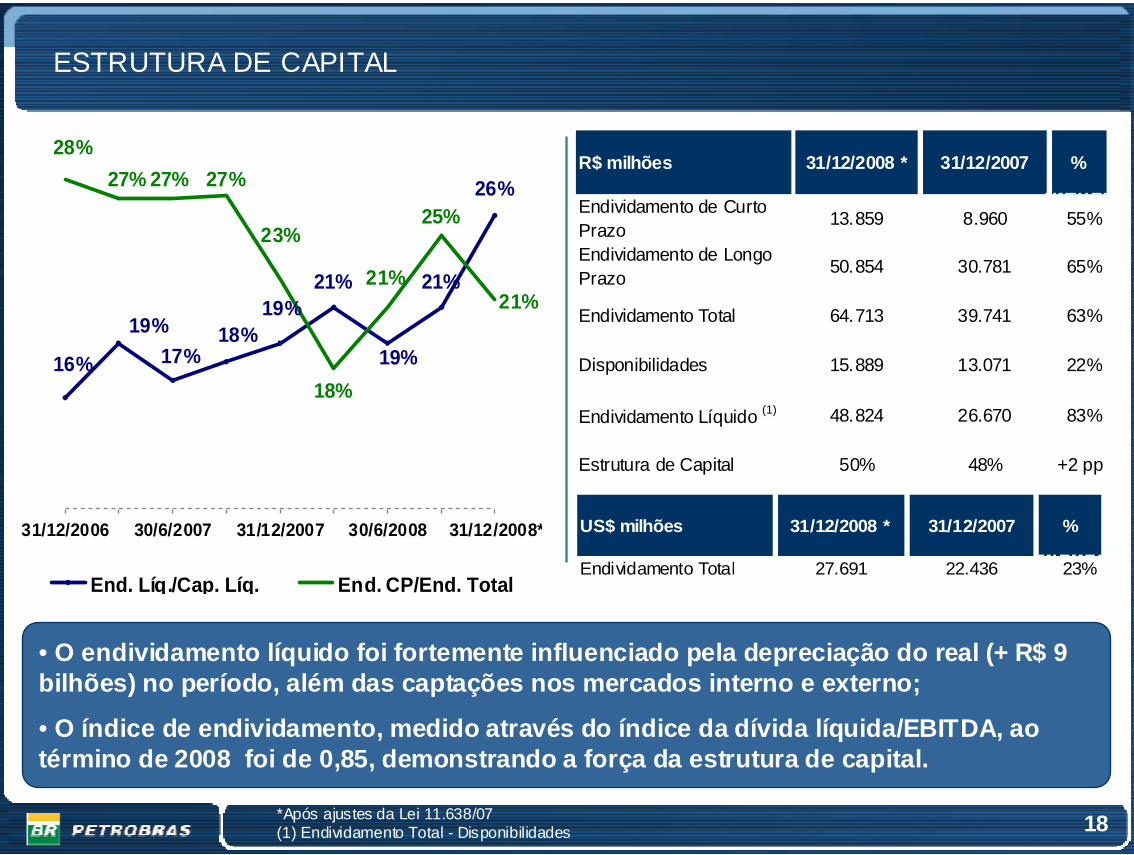

R$ milhões 31/12/2008 * 31/12/2007 %

Endividamento de Curto Prazo 13.859 8.960 55%

Endividamento de Longo Prazo 50.854 30.781 65%

Endividamento Total 64.713 39.741 63%

Disponibilidades 15.889 13.071 22%

Endividamento Líquido (1) 48.824 26.670 83%

Estrutura de Capital 50% 48% +2 pp

ESTRUTURA DE CAPITAL

• O endividamento líquido foi fortemente influenciado pela depreciação do real (+ R$ 9 bilhões) no período, além das captações nos mercados interno e externo;

• O índice de endividamento, medido através do índice da dívida líquida/EBITDA, ao término de 2008 foi de 0,85, demonstrando a força da estrutura de capital.

21%

26%

21%18%

17%16%

19%19%

21%

19%

28%27% 27% 27%

23%

18%

21%

25%

31/12/2006 30/6/2007 31/12/2007 30/6/2008 31/12/2008*

End. Líq./Cap. Líq. End. CP/End. Total

US$ milhões 31/12/2008 * 31/12/2007 %

Endividamento Total 27.691 22.436 23%

*Após ajustes da Lei 11.638/07(1) Endividamento Total - Disponibilidades

19

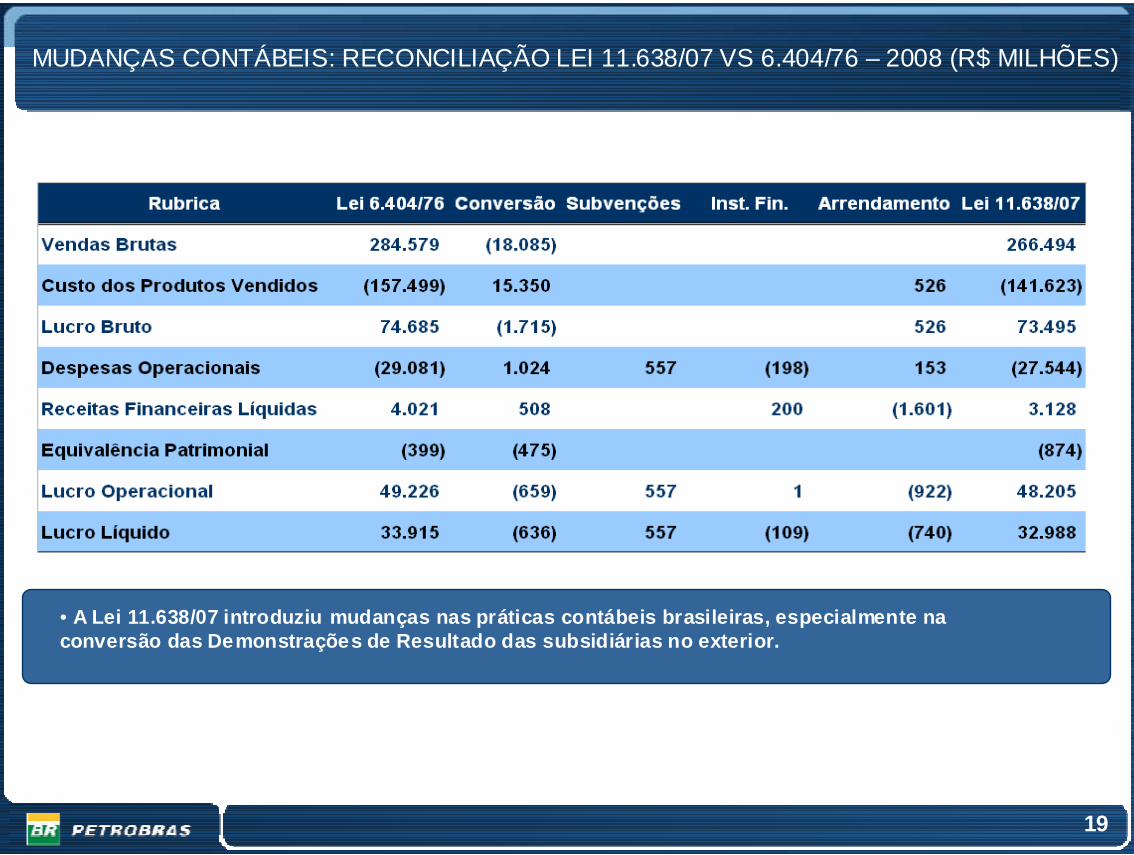

MUDANÇAS CONTÁBEIS: RECONCILIAÇÃO LEI 11.638/07 VS 6.404/76 – 2008 (R$ MILHÕES)

• A Lei 11.638/07 introduziu mudanças nas práticas contábeis brasileiras, especialmente na conversão das Demonstrações de Resultado das subsidiárias no exterior.

20

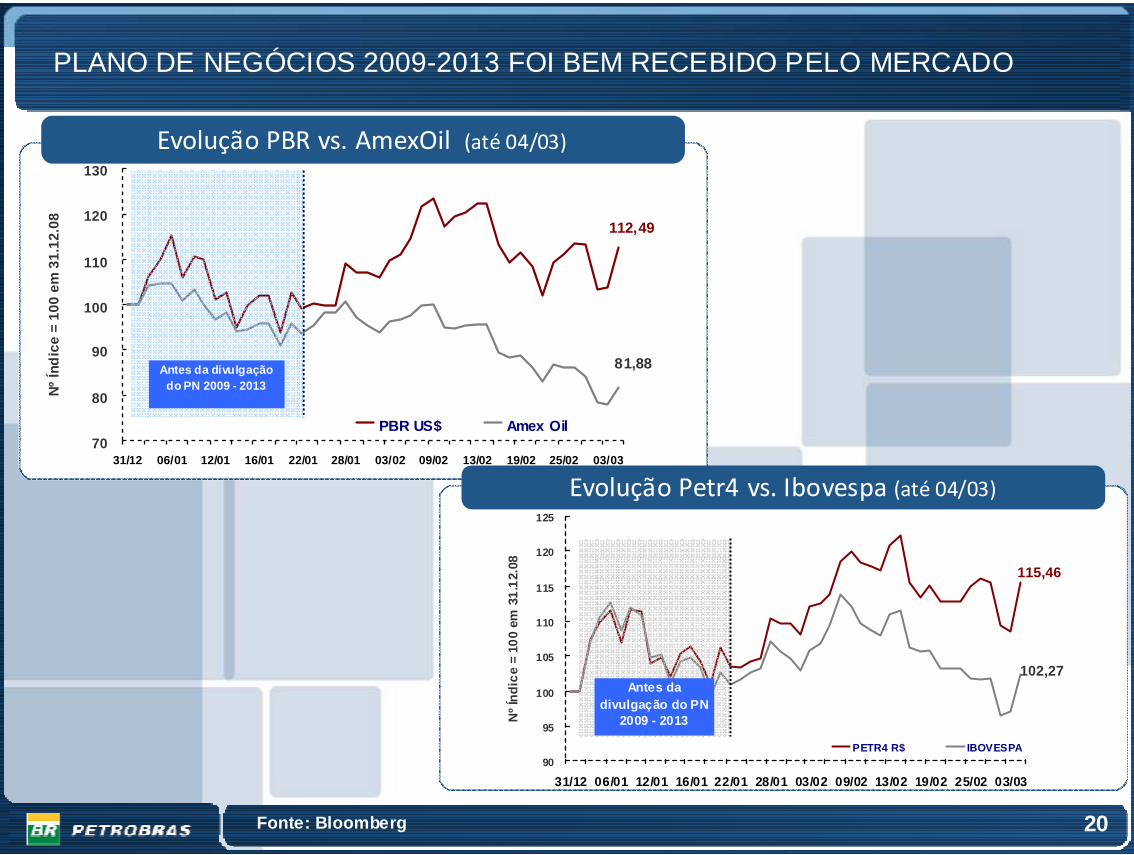

Evolução PBR vs. AmexOil (até 04/03)

Evolução Petr4 vs. Ibovespa (até 04/03)

Fonte: Bloomberg

PLANO DE NEGÓCIOS 2009-2013 FOI BEM RECEBIDO PELO MERCADO

20

112,49

81,88

70

80

90

100

110

120

130

31/12 06/01 12/01 16/01 22/01 28/01 03/02 09/02 13/02 19/02 25/02 03/03

Nº Ín

dice

= 1

00 e

m 3

1.12

.08

PBR US$ Amex Oil

Antes da divulgação do PN 2009 - 2013

115,46

102,27

90

95

100

105

110

115

120

125

31/12 06/01 12/01 16/01 22/01 28/01 03/02 09/02 13/02 19/02 25/02 03/03

Nº Í

ndic

e =

100

em 3

1.12

.08

PETR4 R$ IBOVESPA

Antes da divulgação do PN

2009 - 2013

21

Para mais informações favor contatar:Petróleo Brasileiro S.A – PETROBRAS

Relacionamento com Investidores

E-mail: [email protected]. República do Chile, 65 – 22o andar

20031-912 – Rio de Janeiro, RJ(55-21) 3224-1510 / 3224-9947

SESSÃO DE PERGUNTAS E RESPOSTASVisite nosso website: www.petrobras.com.br/ri