Workshop “Tendências para a Comercialização de ... · Aplicações 4. Condições 5 ... (eg....

66

1 Projeto CPFL 2030: "A Energia na Cidade do Futuro" Workshop “Tendências para a Comercialização de Energia Elétrica” Bolsas de Energia Paulo Sena Esteves Campinas 18.Jul.2014

Transcript of Workshop “Tendências para a Comercialização de ... · Aplicações 4. Condições 5 ... (eg....

1

Projeto CPFL 2030: "A Energia na Cidade do Futuro"

Workshop “Tendências para a Comercialização de Energia Elétrica”

Bolsas de Energia Paulo Sena Esteves

Campinas 18.Jul.2014

Tendências para a Comercialização de Energia Eléctrica

Bolsas de Energia

1. Genética(s) de um Mercado

2. Missão

3. Aplicações

4. Condições

5. Futuro

2

1. Qual o papel das bolsas de energia na facilitação de um mercado liberalizado?

2. Quais os passos para o desenvolvimento de uma bolsa de energia?

3. Quais os fatores habilitadores necessários para que ela se desenvolva?

4. Qual sua visão sobre a evolução do mercado de energia elétrica até 2030?

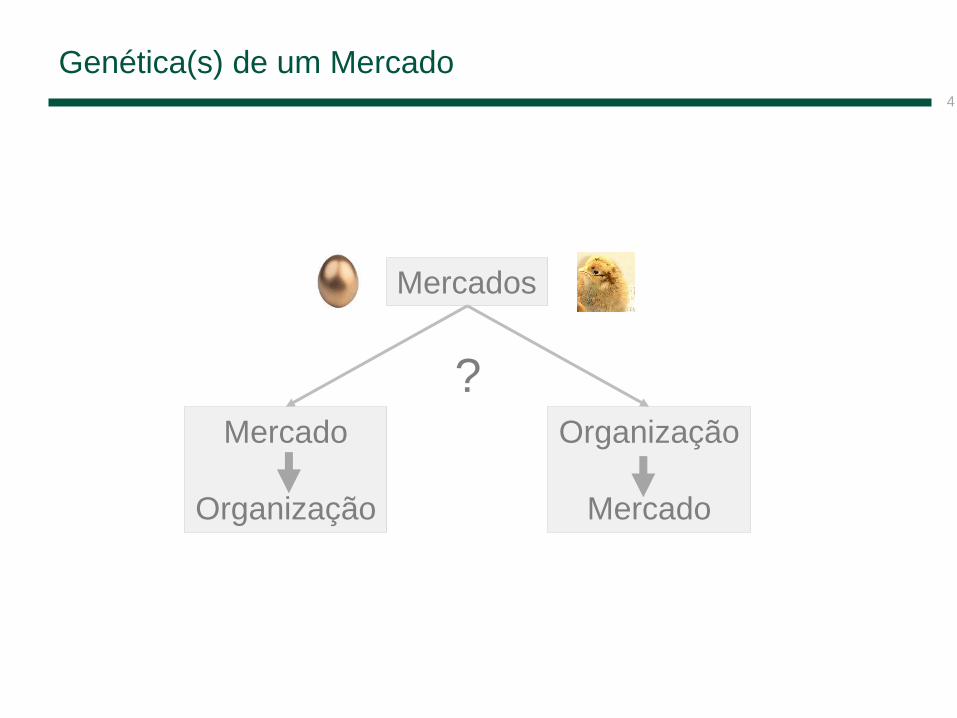

Genética(s) de um Mercado

3

1

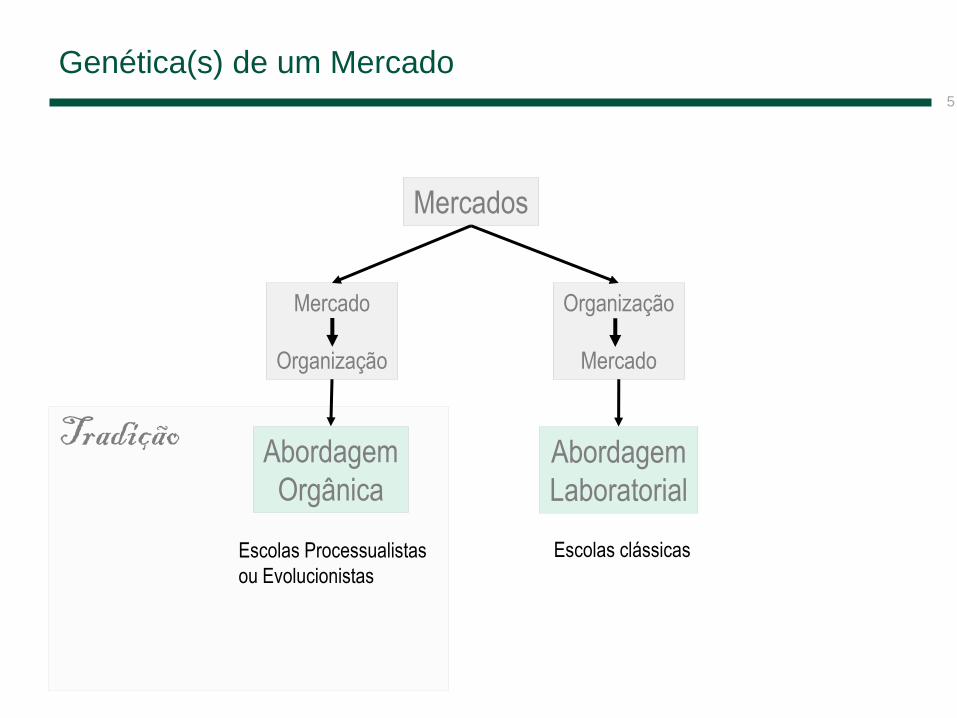

Genética(s) de um Mercado 4

Mercados

Organização

Mercado

Mercado

Organização

?

Tradição

Genética(s) de um Mercado 5

Mercados

Organização

Mercado

Mercado

Organização

Abordagem

Orgânica

Abordagem

Laboratorial

Escolas Processualistas

ou Evolucionistas

Escolas clássicas

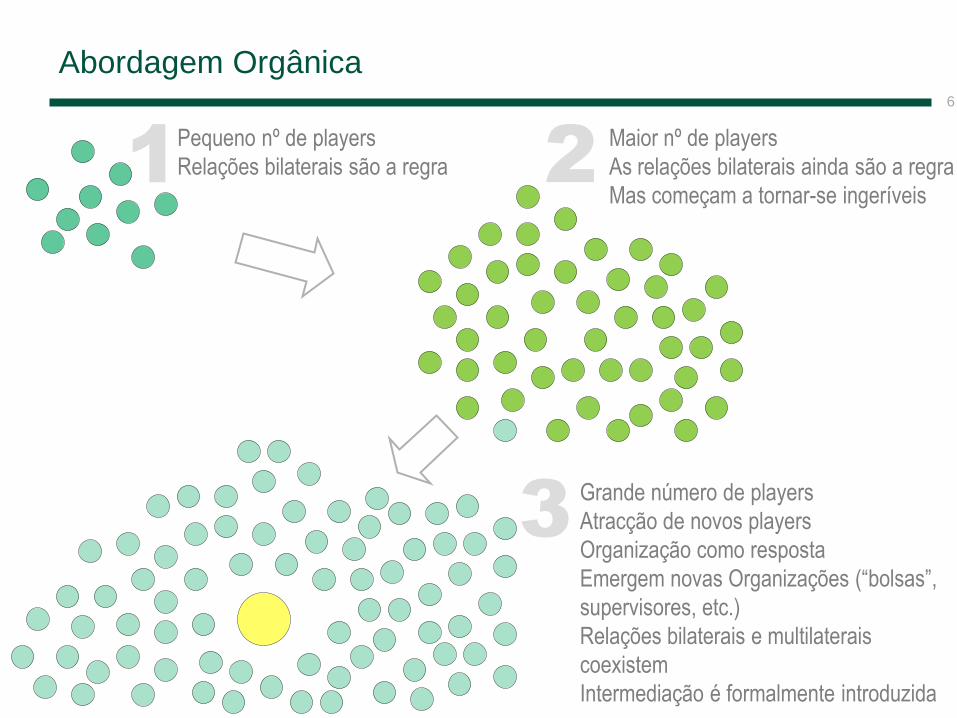

Abordagem Orgânica 6

3

2 1 Pequeno nº de players

Relações bilaterais são a regra

Maior nº de players

As relações bilaterais ainda são a regra

Mas começam a tornar-se ingeríveis

Grande número de players

Atracção de novos players

Organização como resposta

Emergem novas Organizações (“bolsas”,

supervisores, etc.)

Relações bilaterais e multilaterais

coexistem

Intermediação é formalmente introduzida

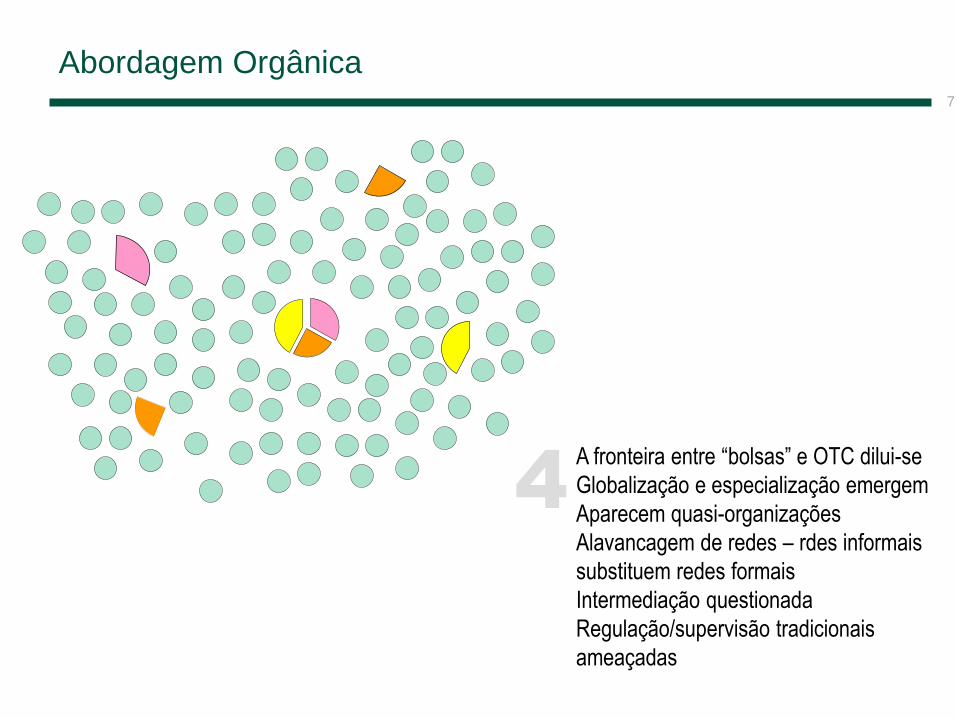

Abordagem Orgânica 7

4 A fronteira entre “bolsas” e OTC dilui-se

Globalização e especialização emergem

Aparecem quasi-organizações

Alavancagem de redes – rdes informais

substituem redes formais

Intermediação questionada

Regulação/supervisão tradicionais

ameaçadas

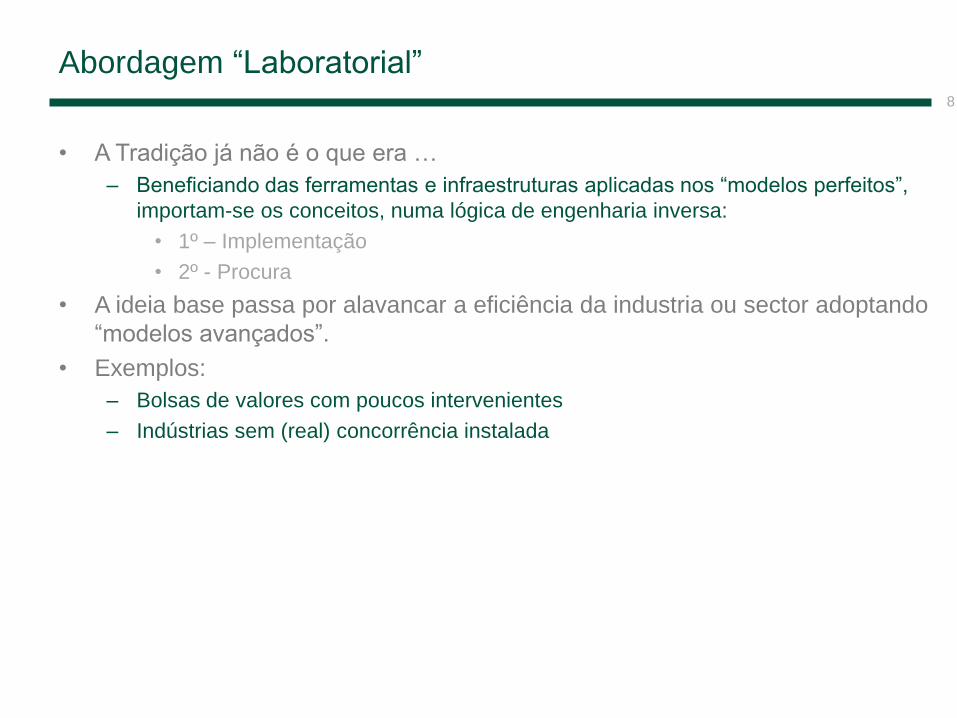

Abordagem “Laboratorial”

• A Tradição já não é o que era …

– Beneficiando das ferramentas e infraestruturas aplicadas nos “modelos perfeitos”,

importam-se os conceitos, numa lógica de engenharia inversa:

• 1º – Implementação

• 2º - Procura

• A ideia base passa por alavancar a eficiência da industria ou sector adoptando

“modelos avançados”.

• Exemplos:

– Bolsas de valores com poucos intervenientes

– Indústrias sem (real) concorrência instalada

8

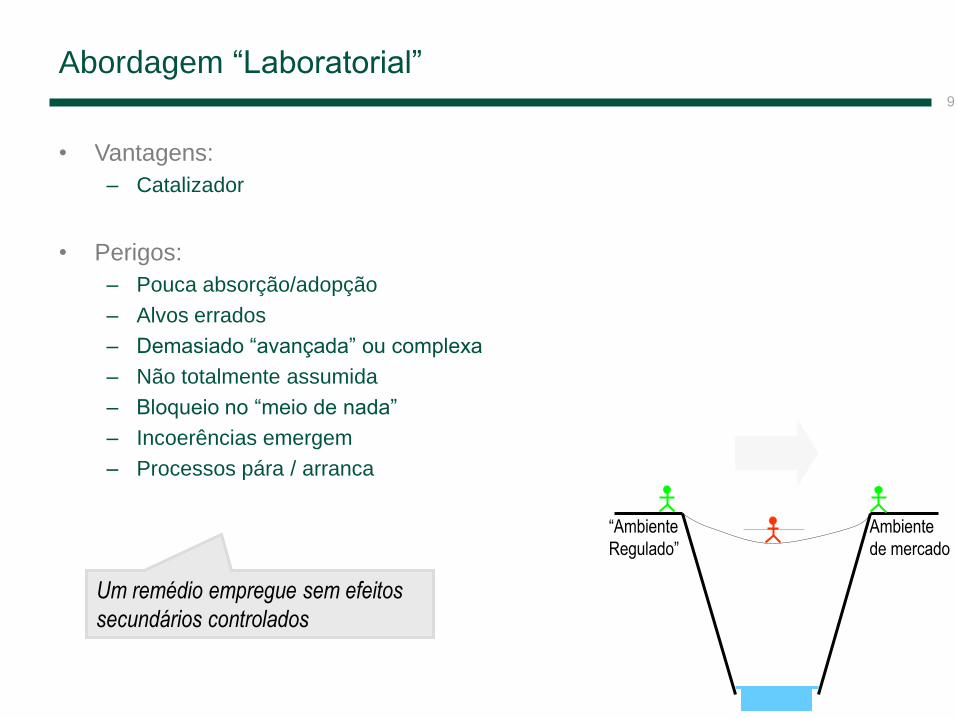

Abordagem “Laboratorial”

• Vantagens:

– Catalizador

• Perigos:

– Pouca absorção/adopção

– Alvos errados

– Demasiado “avançada” ou complexa

– Não totalmente assumida

– Bloqueio no “meio de nada”

– Incoerências emergem

– Processos pára / arranca

9

“Ambiente

Regulado”

Ambiente

de mercado

Um remédio empregue sem efeitos

secundários controlados

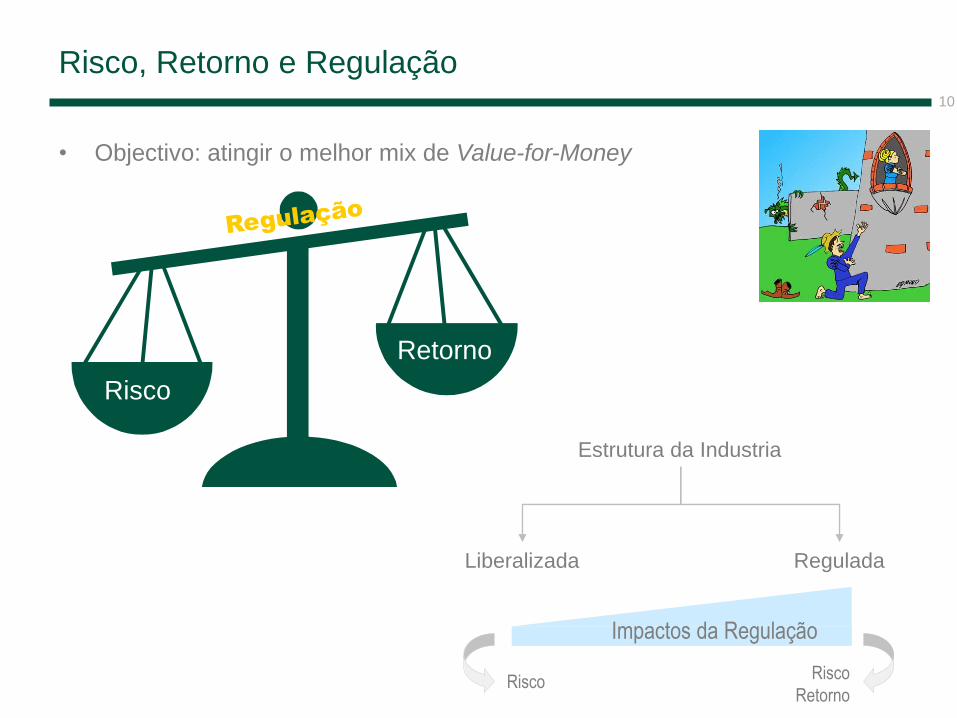

Risco, Retorno e Regulação

• Objectivo: atingir o melhor mix de Value-for-Money

10

Risco

Retorno

Estrutura da Industria

Liberalizada Regulada

Impactos da Regulação

Risco Risco

Retorno

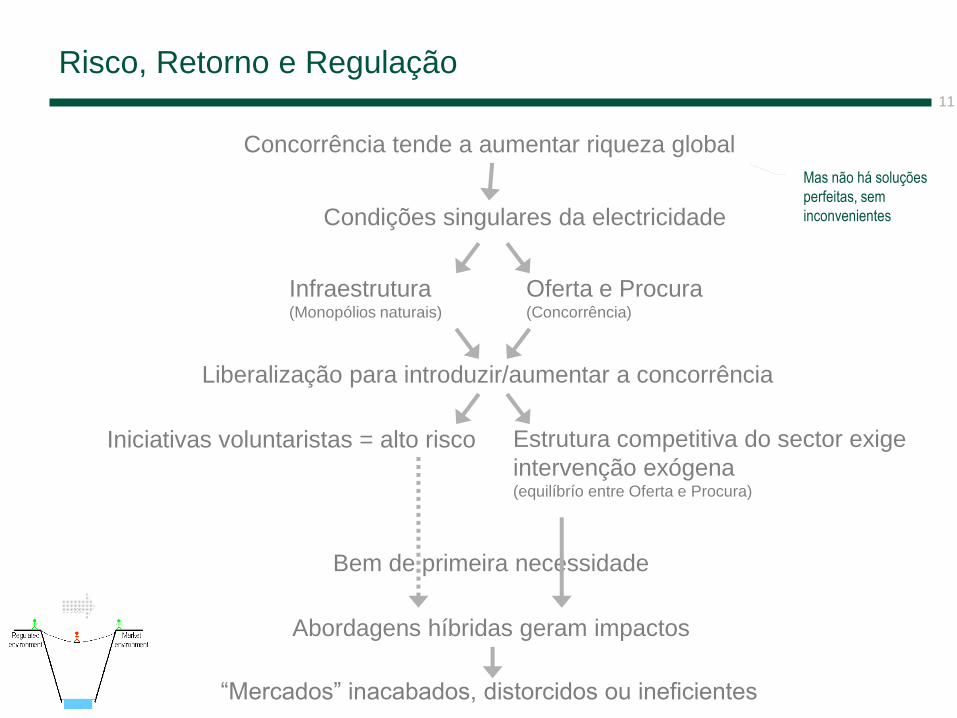

Risco, Retorno e Regulação 11

Concorrência tende a aumentar riqueza global

Condições singulares da electricidade

Oferta e Procura (Concorrência)

Mas não há soluções

perfeitas, sem

inconvenientes

Infraestrutura (Monopólios naturais)

Liberalização para introduzir/aumentar a concorrência

Iniciativas voluntaristas = alto risco

Bem de primeira necessidade

Estrutura competitiva do sector exige

intervenção exógena (equilíbrío entre Oferta e Procura)

“Mercados” inacabados, distorcidos ou ineficientes

Abordagens híbridas geram impactos

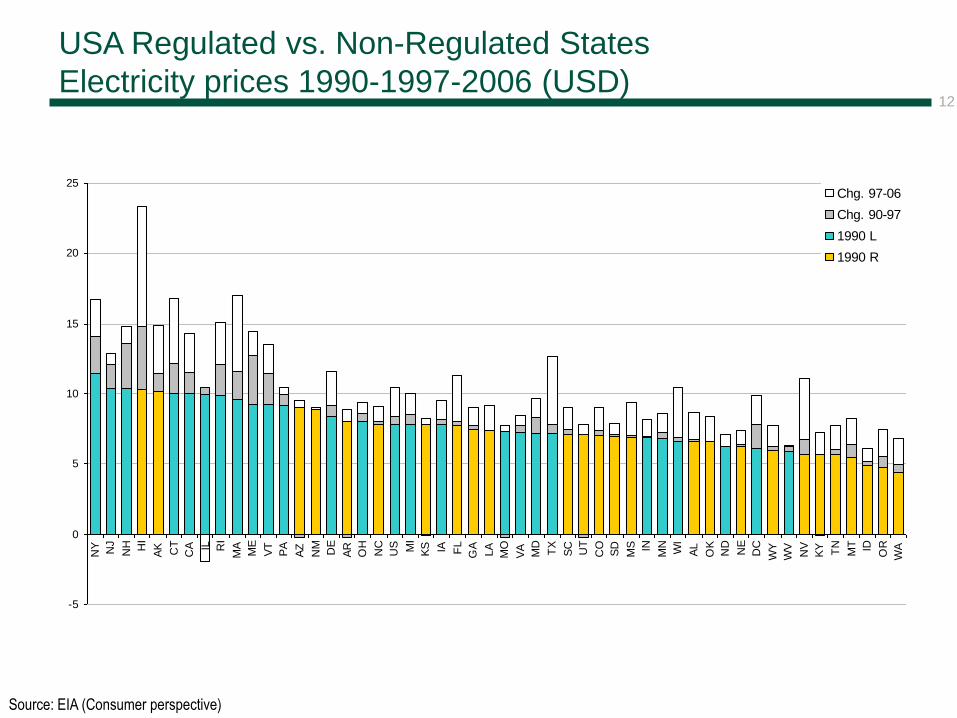

USA Regulated vs. Non-Regulated States

Electricity prices 1990-1997-2006 (USD) 12

-5

0

5

10

15

20

25

NY NJ

NH HI

AK CT

CA IL RI

MA

ME

VT

PA

AZ

NM

DE

AR

OH

NC

US MI

KS IA FL

GA

LA

MO

VA

MD

TX

SC

UT

CO

SD

MS IN

MN

WI

AL

OK

ND

NE

DC

WY

WV

NV

KY TN

MT ID

OR

WA

Chg. 97-06

Chg. 90-97

1990 L

1990 R

Source: EIA (Consumer perspective)

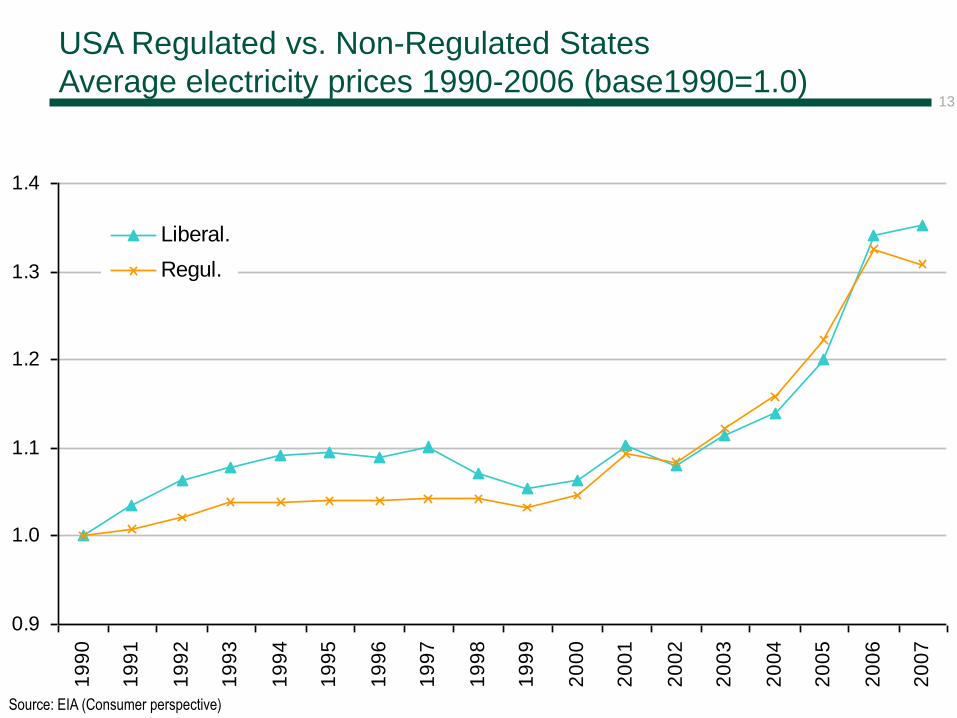

USA Regulated vs. Non-Regulated States

Average electricity prices 1990-2006 (base1990=1.0) 13

0.9

1.0

1.1

1.2

1.3

1.4

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

Liberal.

Regul.

Source: EIA (Consumer perspective)

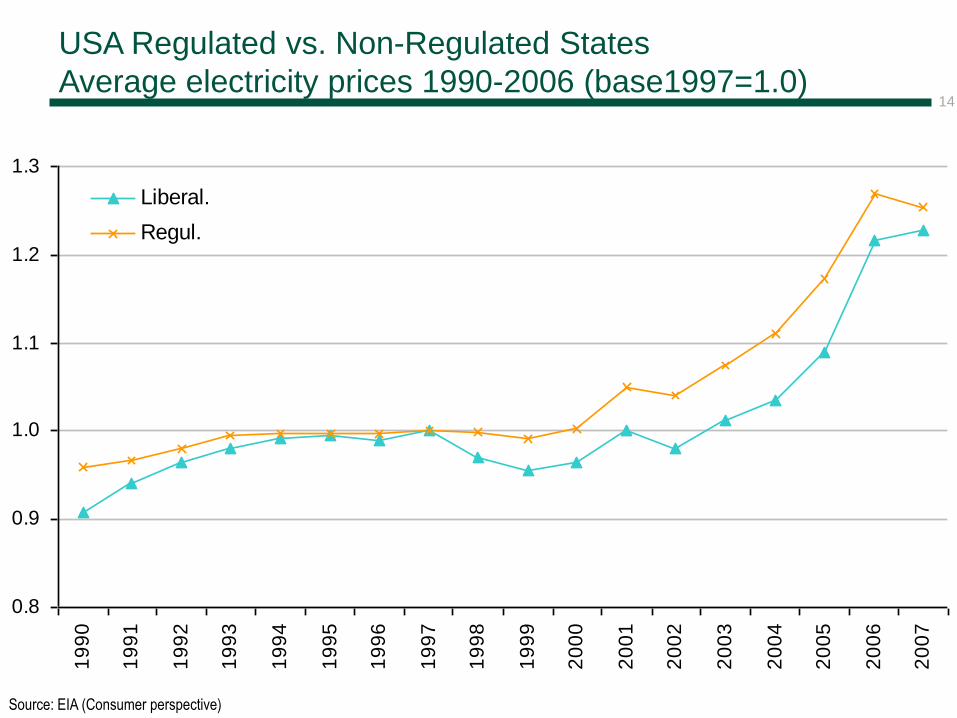

USA Regulated vs. Non-Regulated States

Average electricity prices 1990-2006 (base1997=1.0) 14

0.8

0.9

1.0

1.1

1.2

1.3

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

Liberal.

Regul.

Source: EIA (Consumer perspective)

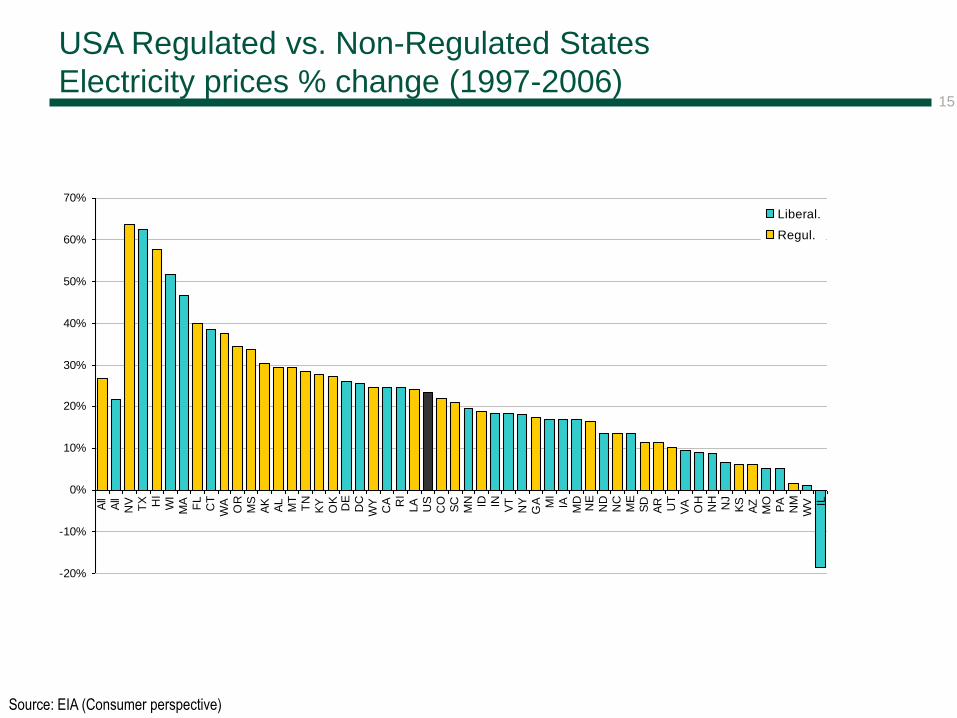

USA Regulated vs. Non-Regulated States

Electricity prices % change (1997-2006) 15

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

All

All

NV

TX HI

WI

MA FL

CT

WA

OR

MS

AK

AL

MT

TN

KY

OK

DE

DC

WY

CA RI

LA

US

CO

SC

MN ID IN VT

NY

GA MI

IA MD

NE

ND

NC

ME

SD

AR UT

VA

OH

NH

NJ

KS

AZ

MO

PA

NM

WV IL

Liberal.

Regul.

Source: EIA (Consumer perspective)

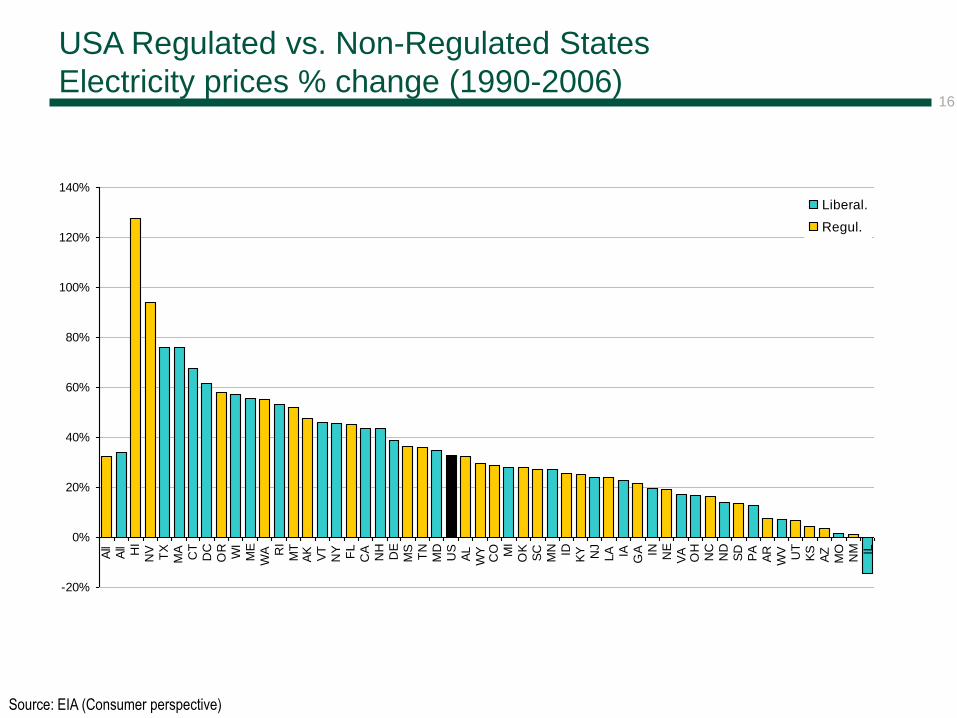

USA Regulated vs. Non-Regulated States

Electricity prices % change (1990-2006) 16

-20%

0%

20%

40%

60%

80%

100%

120%

140%

All

All HI

NV

TX

MA

CT

DC

OR

WI

ME

WA R

I

MT

AK

VT

NY FL

CA

NH

DE

MS

TN

MD

US

AL

WY

CO MI

OK

SC

MN ID

KY NJ

LA IA

GA IN NE

VA

OH

NC

ND

SD

PA

AR

WV UT

KS

AZ

MO

NM IL

Liberal.

Regul.

Source: EIA (Consumer perspective)

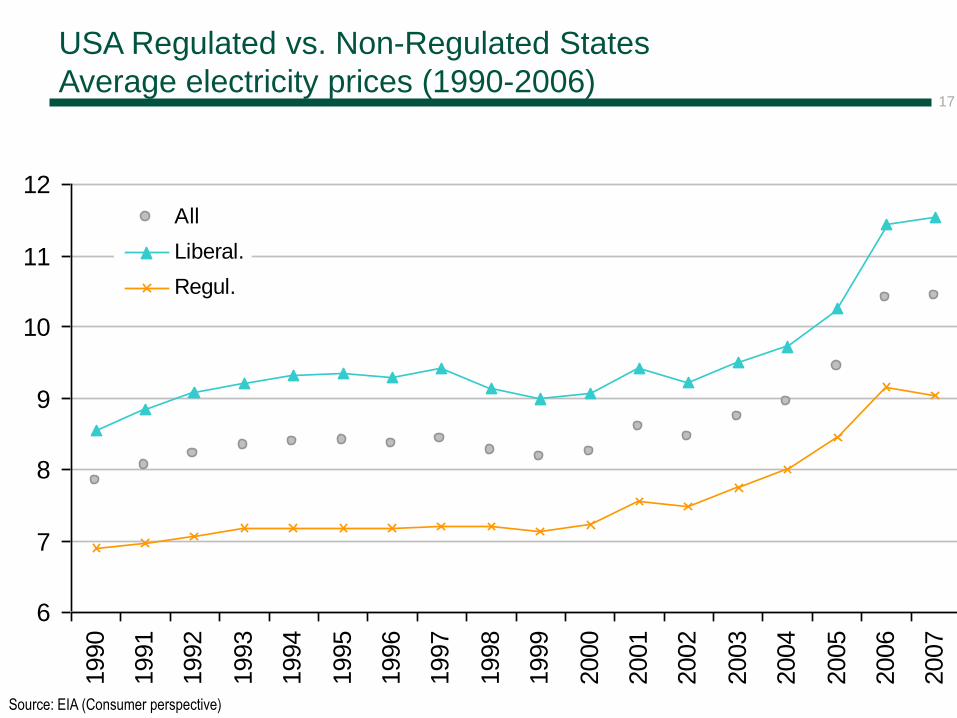

USA Regulated vs. Non-Regulated States

Average electricity prices (1990-2006) 17

6

7

8

9

10

11

12

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

All

Liberal.

Regul.

Source: EIA (Consumer perspective)

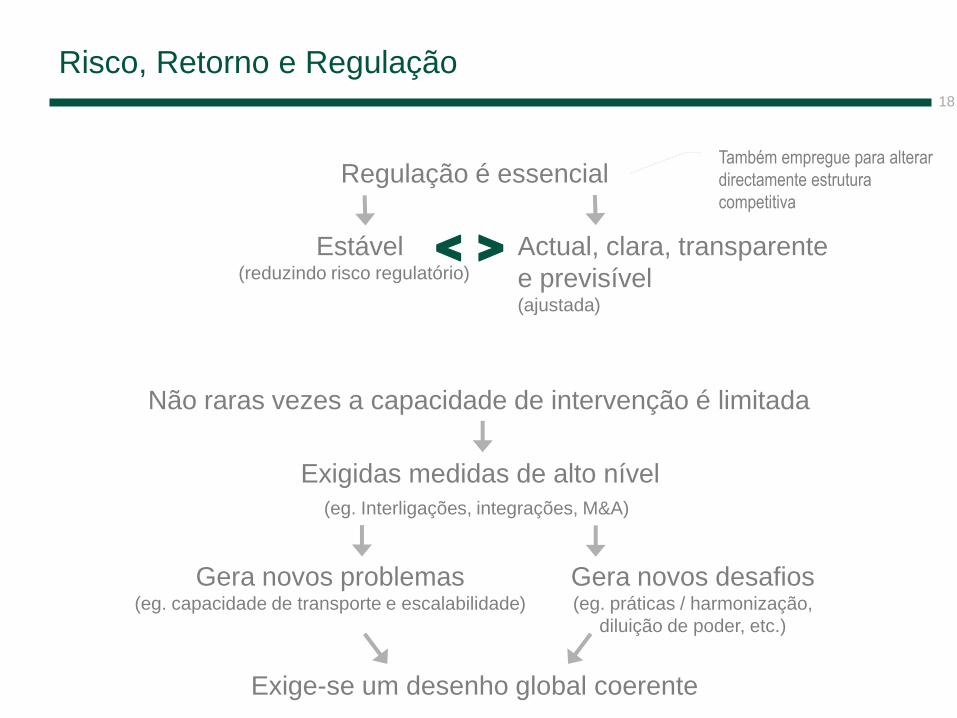

Risco, Retorno e Regulação 18

Regulação é essencial

Estável (reduzindo risco regulatório)

Também empregue para alterar

directamente estrutura

competitiva

Não raras vezes a capacidade de intervenção é limitada

Gera novos problemas (eg. capacidade de transporte e escalabilidade)

Actual, clara, transparente

e previsível (ajustada)

Exigidas medidas de alto nível

(eg. Interligações, integrações, M&A)

Gera novos desafios (eg. práticas / harmonização,

diluição de poder, etc.)

< >

Exige-se um desenho global coerente

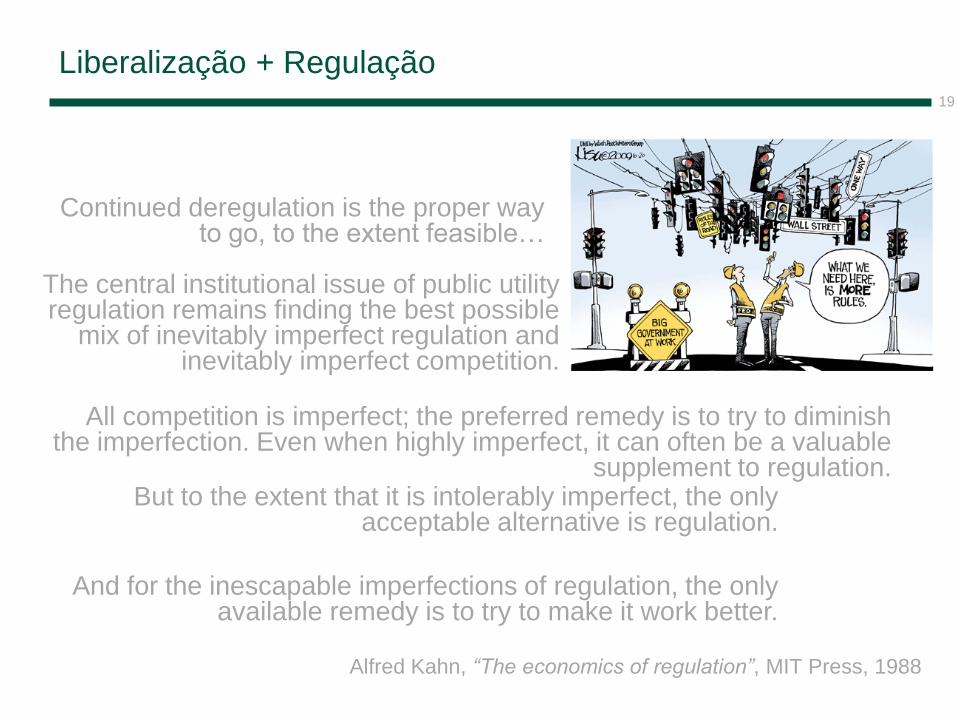

Liberalização + Regulação 19

Continued deregulation is the proper way to go, to the extent feasible…

Alfred Kahn, “The economics of regulation”, MIT Press, 1988

The central institutional issue of public utility regulation remains finding the best possible

mix of inevitably imperfect regulation and inevitably imperfect competition.

All competition is imperfect; the preferred remedy is to try to diminish the imperfection. Even when highly imperfect, it can often be a valuable

supplement to regulation. But to the extent that it is intolerably imperfect, the only

acceptable alternative is regulation.

And for the inescapable imperfections of regulation, the only available remedy is to try to make it work better.

Missão

20

2

Missão 21

?

Missão

• O que precede o quê?

• Boa parte das vezes trata-se

de um processo de “reverse

engineering” em que as

circunstâncias ditam a Função

• Lógica estratégica?

22

Missão Organização ?

Missão

Bolsa:

Uma entidade que cruza interesses (antagónicos) – facilitador de transacções

Uma entidade equidistante mas implicada com os stakeholders

Uma entidade capacitada. com dimensão mínima

Uma rede de distribuição

Uma entidade regulada e supervisionada

Um catalizador (?)

23

Bolsa: cruza interesses… 24

Bolsa: cruza interesses… 25

Bolsa: uma entidade que cruza interesses… 26

Agreement Exchange

Bolsa: cruza interesses… 27

Agreement Exchange

Bolsa: cruza interesses… 28

Trading Settlement

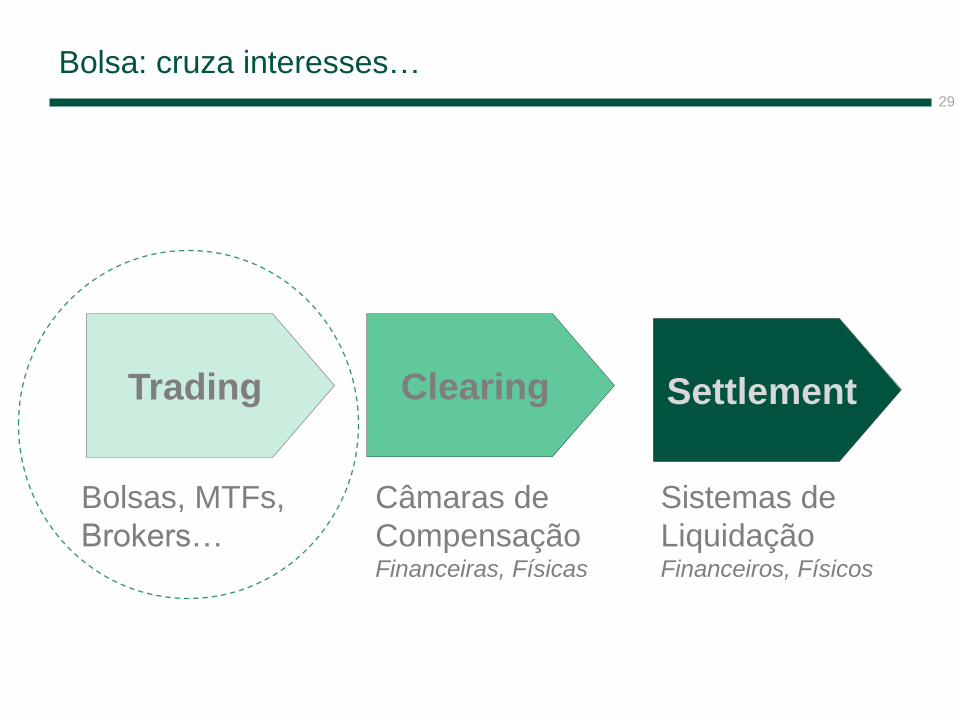

Bolsa: cruza interesses… 29

Trading Settlement Clearing

Bolsas, MTFs,

Brokers…

Câmaras de

Compensação Financeiras, Físicas

Sistemas de

Liquidação Financeiros, Físicos

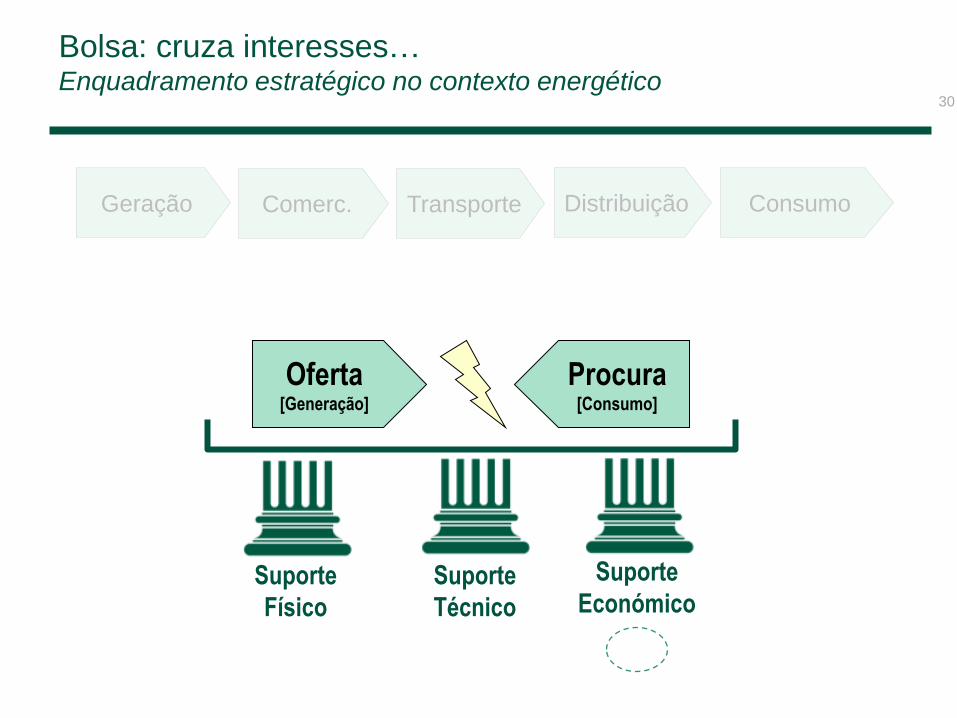

Bolsa: cruza interesses… Enquadramento estratégico no contexto energético

30

Geração Distribuição Comerc. Consumo Transporte

Oferta [Generação]

Procura [Consumo]

Suporte

Técnico

Suporte

Económico Suporte

Físico

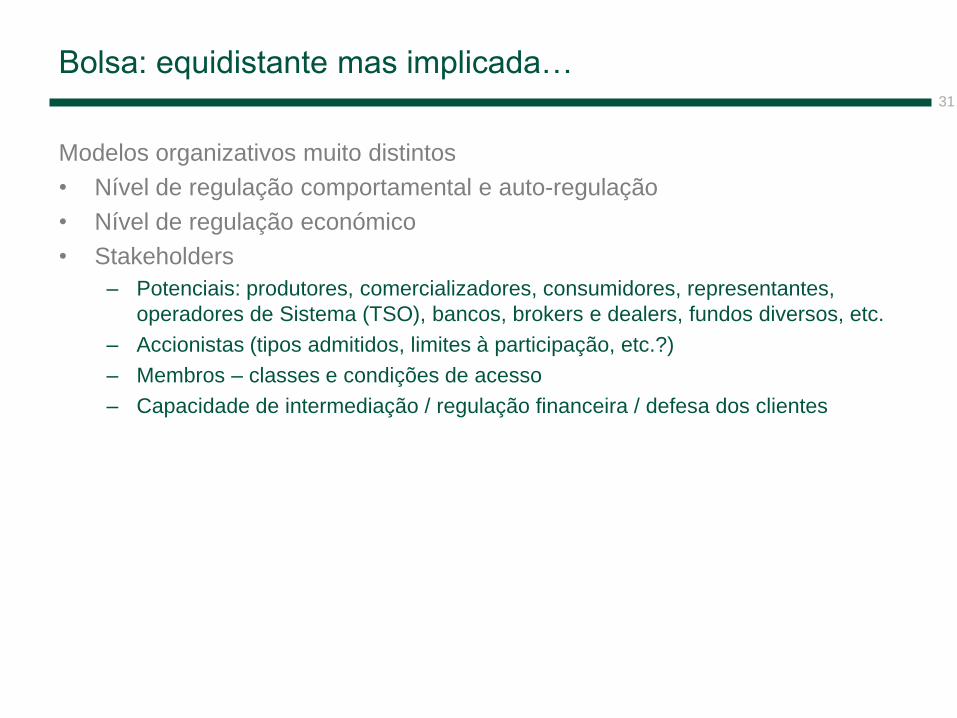

Bolsa: equidistante mas implicada…

Modelos organizativos muito distintos

• Nível de regulação comportamental e auto-regulação

• Nível de regulação económico

• Stakeholders

– Potenciais: produtores, comercializadores, consumidores, representantes,

operadores de Sistema (TSO), bancos, brokers e dealers, fundos diversos, etc.

– Accionistas (tipos admitidos, limites à participação, etc.?)

– Membros – classes e condições de acesso

– Capacidade de intermediação / regulação financeira / defesa dos clientes

31

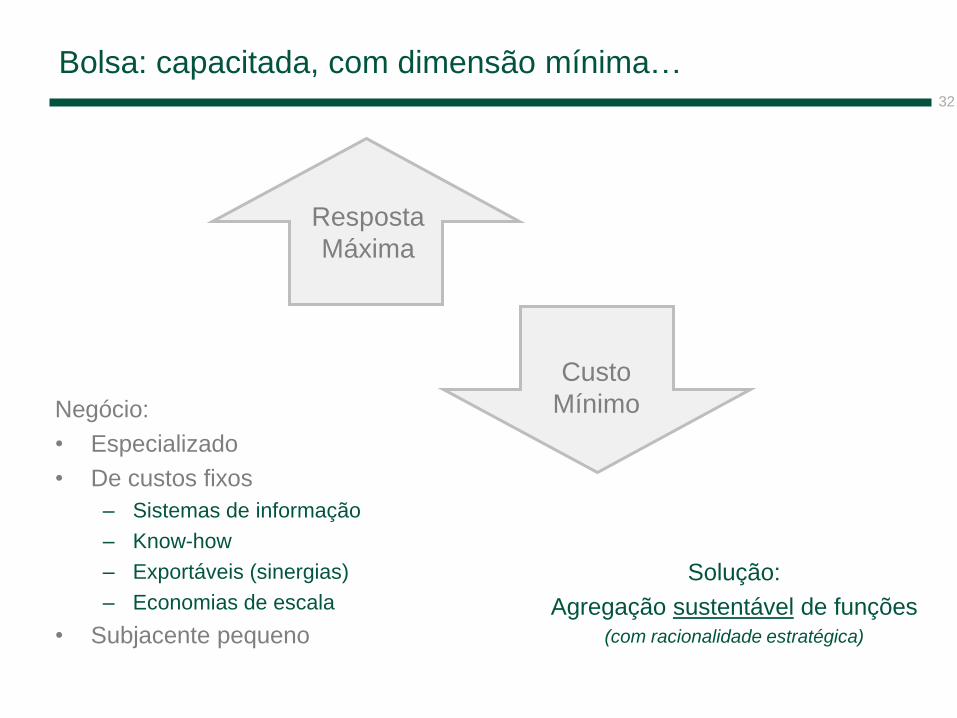

Bolsa: capacitada, com dimensão mínima…

Negócio:

• Especializado

• De custos fixos

– Sistemas de informação

– Know-how

– Exportáveis (sinergias)

– Economias de escala

• Subjacente pequeno

32

Resposta

Máxima

Custo

Mínimo

Solução:

Agregação sustentável de funções (com racionalidade estratégica)

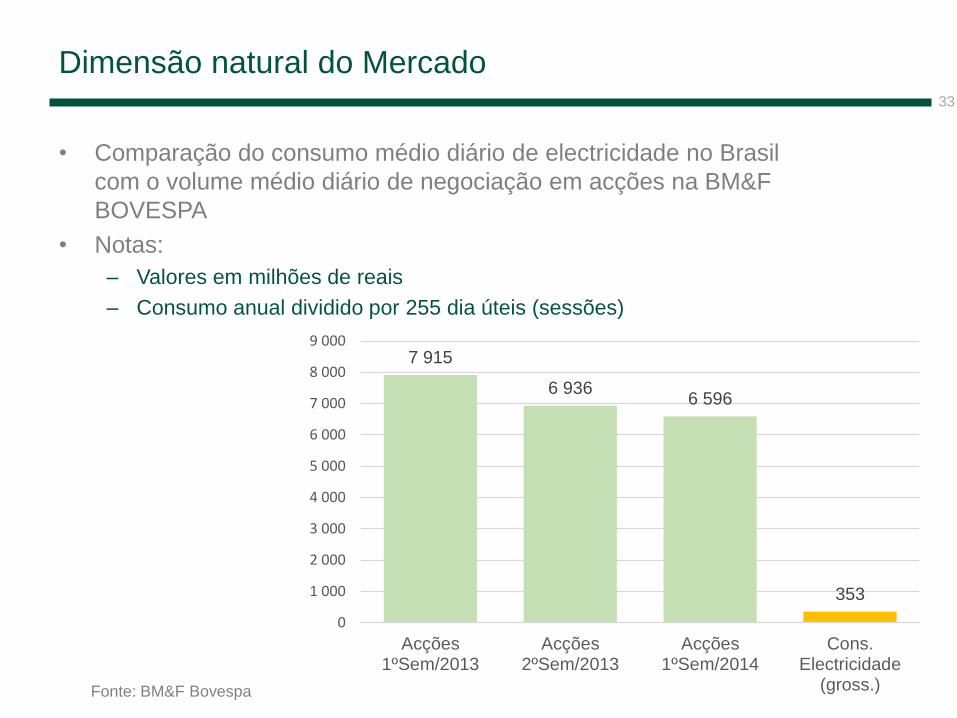

Dimensão natural do Mercado

• Comparação do consumo médio diário de electricidade no Brasil

com o volume médio diário de negociação em acções na BM&F

BOVESPA

• Notas:

– Valores em milhões de reais

– Consumo anual dividido por 255 dia úteis (sessões)

33

7 915

6 9366 596

353

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

Acções1ºSem/2013

Acções2ºSem/2013

Acções1ºSem/2014

Cons.Electricidade

(gross.)Fonte: BM&F Bovespa

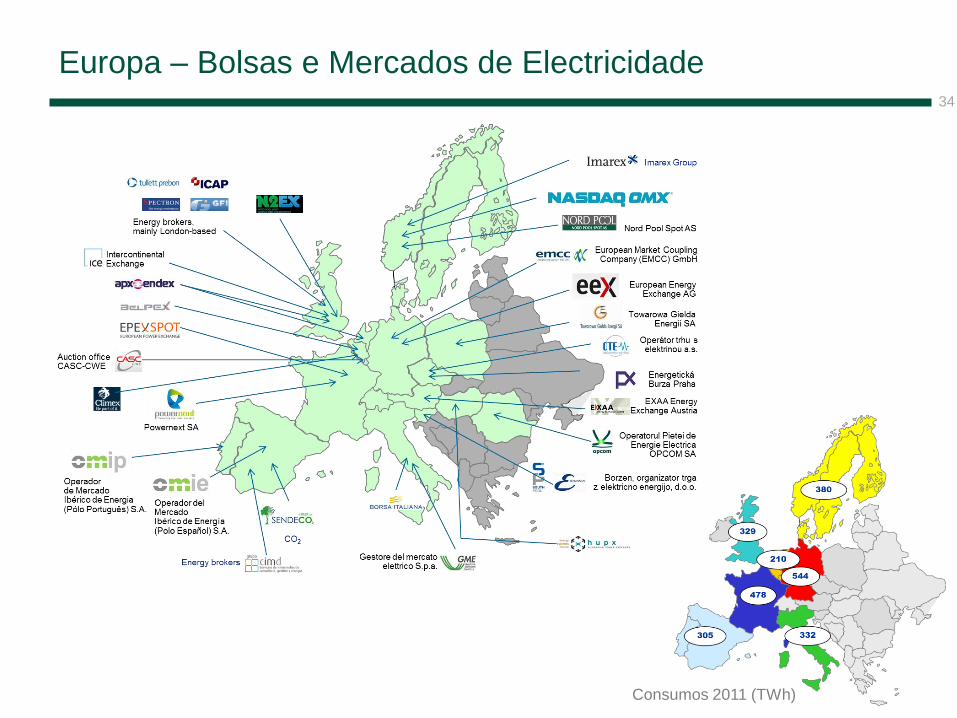

Europa – Bolsas e Mercados de Electricidade 34

Consumos 2011 (TWh)

Aplicações

35

3

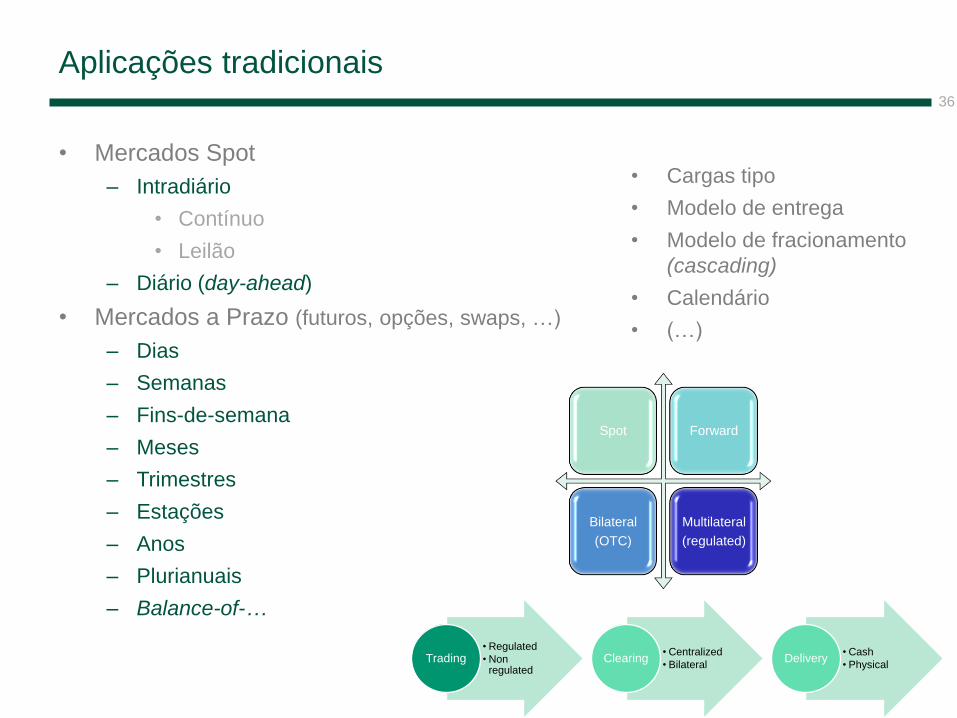

Aplicações tradicionais

• Mercados Spot

– Intradiário

• Contínuo

• Leilão

– Diário (day-ahead)

• Mercados a Prazo (futuros, opções, swaps, …)

– Dias

– Semanas

– Fins-de-semana

– Meses

– Trimestres

– Estações

– Anos

– Plurianuais

– Balance-of-…

36

• Cargas tipo

• Modelo de entrega

• Modelo de fracionamento

(cascading)

• Calendário

• (…)

Spot Forward

Bilateral

(OTC)

Multilateral

(regulated)

• Regulated

• Non regulated

Trading • Centralized

• Bilateral Clearing

• Cash

• Physical Delivery

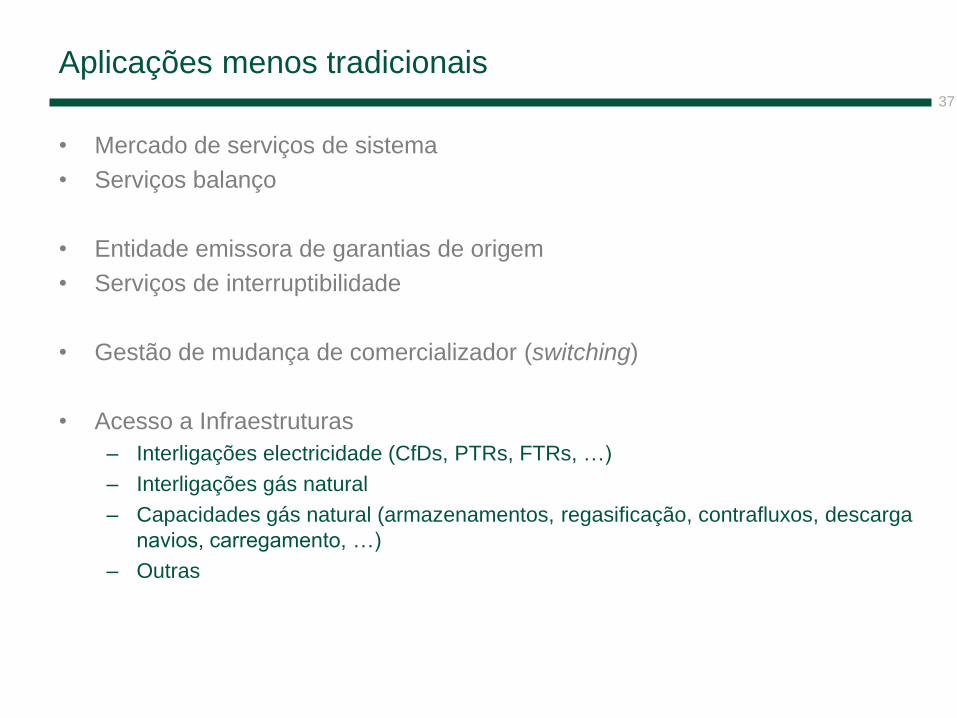

Aplicações menos tradicionais

• Mercado de serviços de sistema

• Serviços balanço

• Entidade emissora de garantias de origem

• Serviços de interruptibilidade

• Gestão de mudança de comercializador (switching)

• Acesso a Infraestruturas

– Interligações electricidade (CfDs, PTRs, FTRs, …)

– Interligações gás natural

– Capacidades gás natural (armazenamentos, regasificação, contrafluxos, descarga

navios, carregamento, …)

– Outras

37

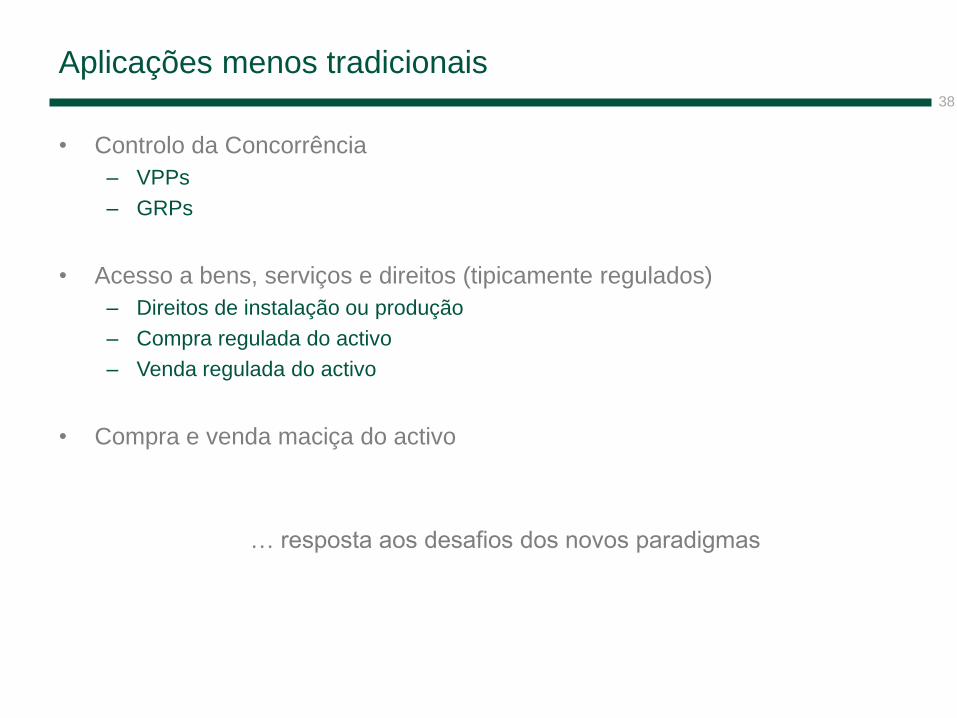

Aplicações menos tradicionais

• Controlo da Concorrência

– VPPs

– GRPs

• Acesso a bens, serviços e direitos (tipicamente regulados)

– Direitos de instalação ou produção

– Compra regulada do activo

– Venda regulada do activo

• Compra e venda maciça do activo

… resposta aos desafios dos novos paradigmas

38

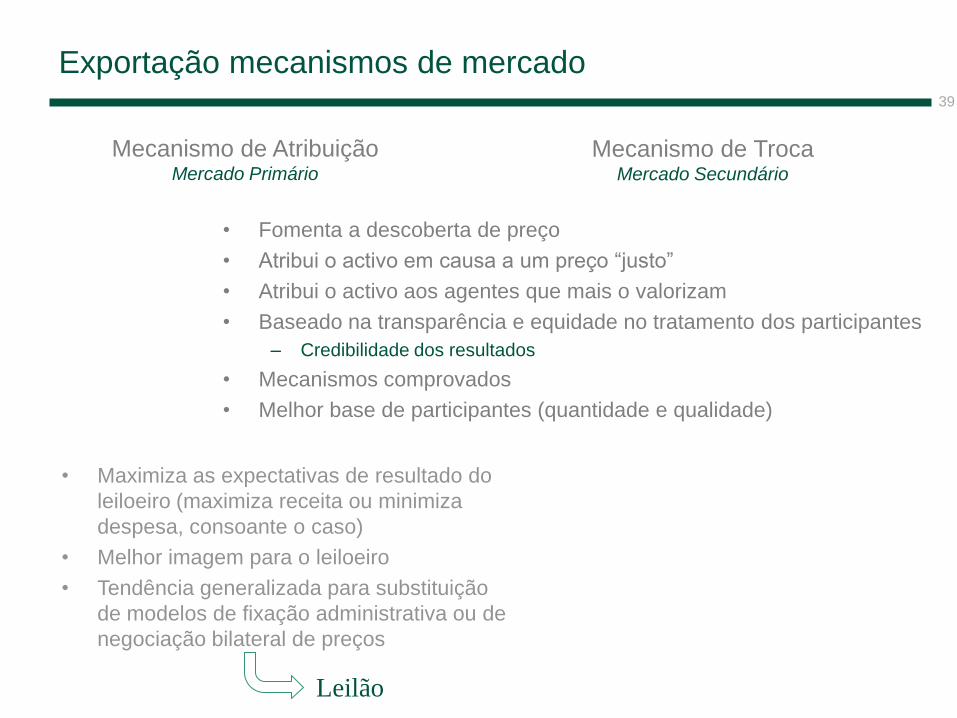

Exportação mecanismos de mercado 39

• Fomenta a descoberta de preço

• Atribui o activo em causa a um preço “justo”

• Atribui o activo aos agentes que mais o valorizam

• Baseado na transparência e equidade no tratamento dos participantes

– Credibilidade dos resultados

• Mecanismos comprovados

• Melhor base de participantes (quantidade e qualidade)

Mecanismo de Atribuição Mercado Primário

Mecanismo de Troca Mercado Secundário

• Maximiza as expectativas de resultado do

leiloeiro (maximiza receita ou minimiza

despesa, consoante o caso)

• Melhor imagem para o leiloeiro

• Tendência generalizada para substituição

de modelos de fixação administrativa ou de

negociação bilateral de preços

Leilão

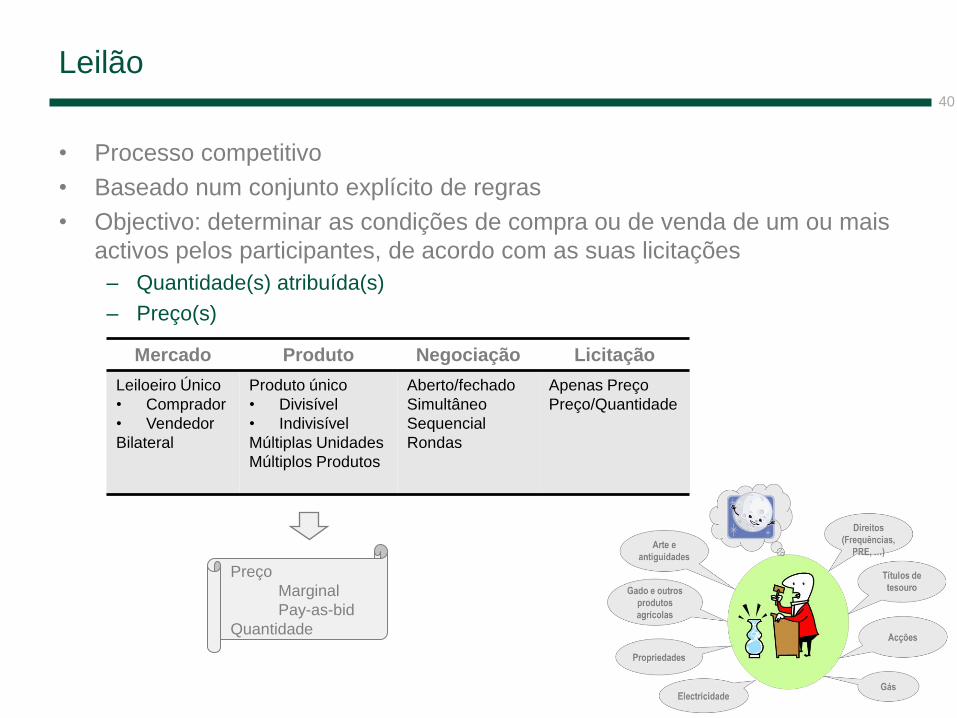

Leilão

• Processo competitivo

• Baseado num conjunto explícito de regras

• Objectivo: determinar as condições de compra ou de venda de um ou mais

activos pelos participantes, de acordo com as suas licitações

– Quantidade(s) atribuída(s)

– Preço(s)

40

Mercado Produto Negociação Licitação

Leiloeiro Único

• Comprador

• Vendedor

Bilateral

Produto único

• Divisível

• Indivisível

Múltiplas Unidades

Múltiplos Produtos

Aberto/fechado

Simultâneo

Sequencial

Rondas

Apenas Preço

Preço/Quantidade

Preço

Marginal

Pay-as-bid

Quantidade

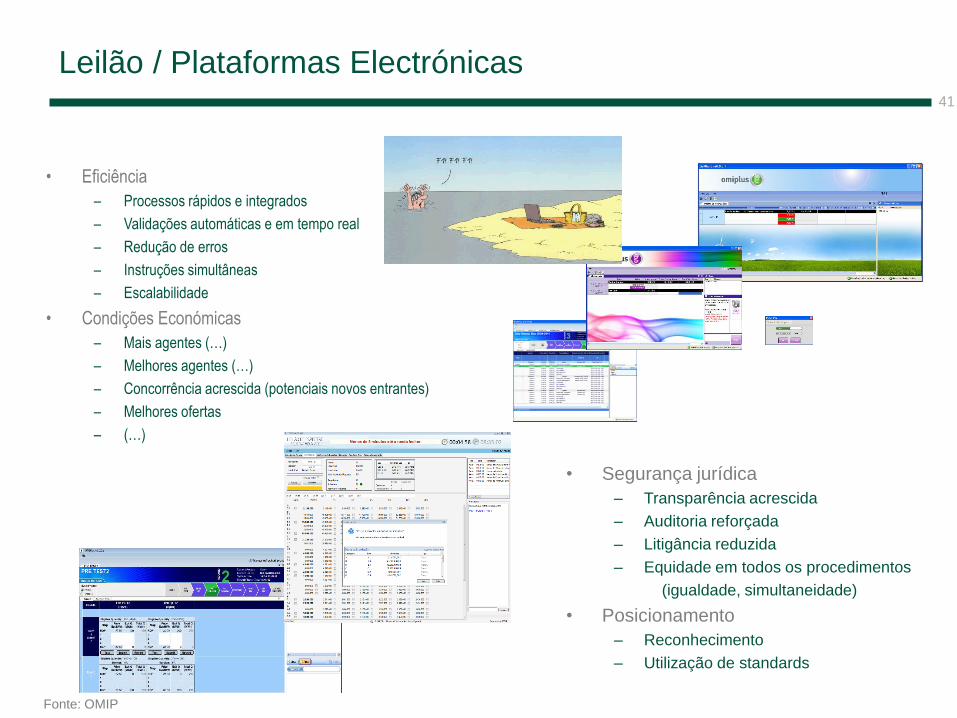

Leilão / Plataformas Electrónicas 41

• Segurança jurídica

– Transparência acrescida

– Auditoria reforçada

– Litigância reduzida

– Equidade em todos os procedimentos

(igualdade, simultaneidade)

• Posicionamento

– Reconhecimento

– Utilização de standards

• Eficiência

– Processos rápidos e integrados

– Validações automáticas e em tempo real

– Redução de erros

– Instruções simultâneas

– Escalabilidade

• Condições Económicas

– Mais agentes (…)

– Melhores agentes (…)

– Concorrência acrescida (potenciais novos entrantes)

– Melhores ofertas

– (…)

Fonte: OMIP

Condições Necessárias

42

4

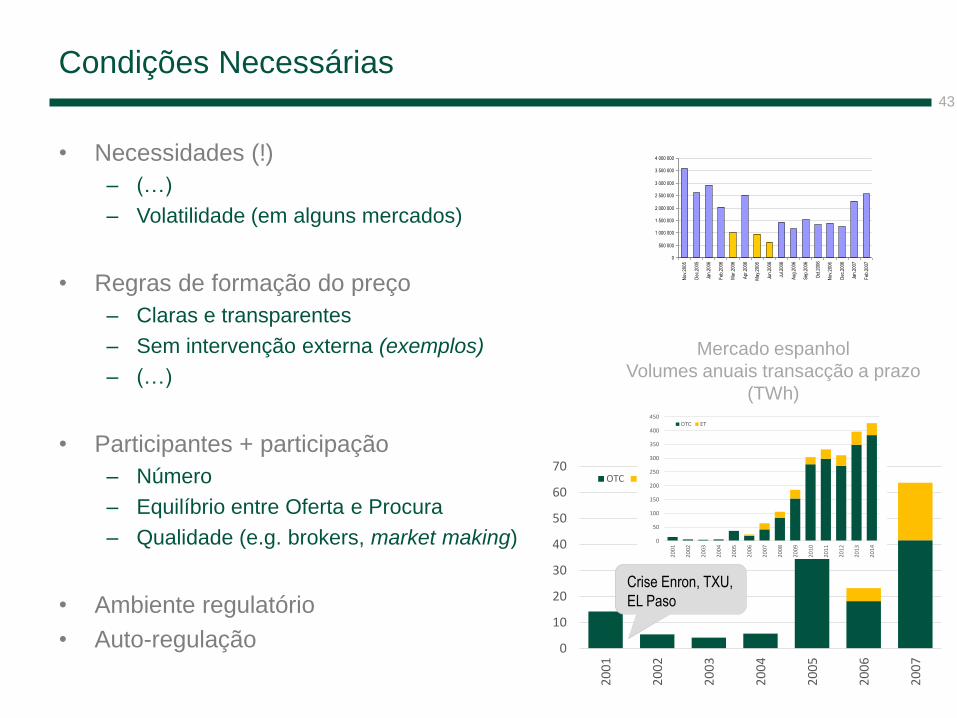

Condições Necessárias

• Necessidades (!)

– (…)

– Volatilidade (em alguns mercados)

• Regras de formação do preço

– Claras e transparentes

– Sem intervenção externa (exemplos)

– (…)

• Participantes + participação

– Número

– Equilíbrio entre Oferta e Procura

– Qualidade (e.g. brokers, market making)

• Ambiente regulatório

• Auto-regulação

43

0

10

20

30

40

50

60

70

20

01

20

02

20

03

20

04

20

05

20

06

20

07

OTC ET

0

50

100

150

200

250

300

350

400

450

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

OTC ET

Crise Enron, TXU,

EL Paso

Mercado espanhol

Volumes anuais transacção a prazo

(TWh)

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

4 000 000

Nov

.200

5

Dec

.200

5

Jan.

2006

Feb

.200

6

Mar

.200

6

Apr

.200

6

May

.200

6

Jun.

2006

Jul.2

006

Aug

.200

6

Sep

.200

6

Oct

.200

6

Nov

.200

6

Dec

.200

6

Jan.

2007

Feb

.200

7

O Futuro (próximo)

44

5

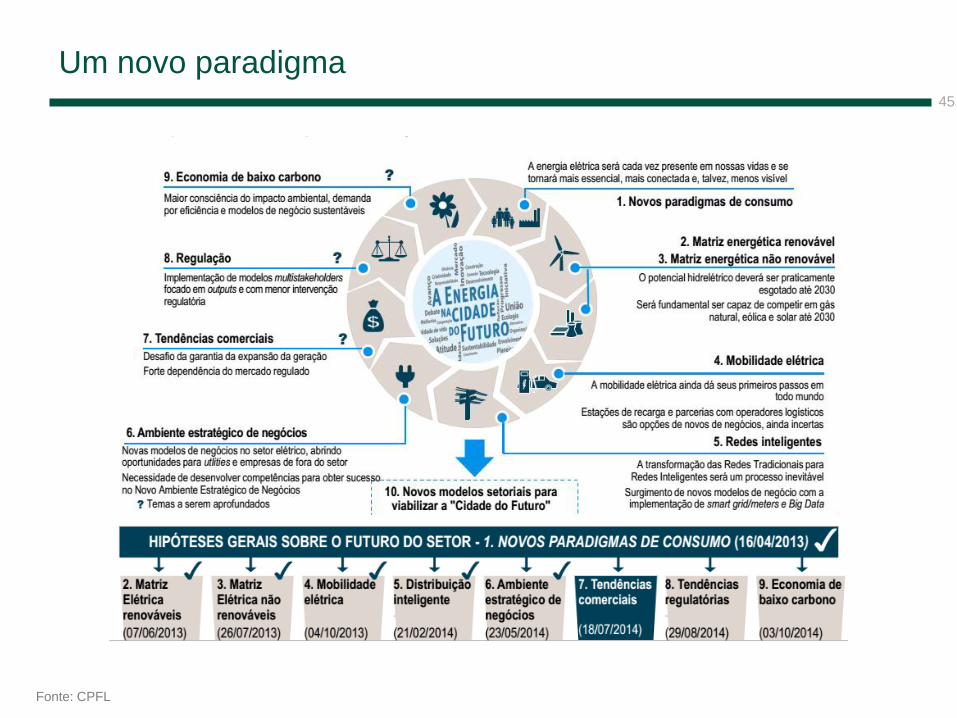

Um novo paradigma 45

Fonte: CPFL

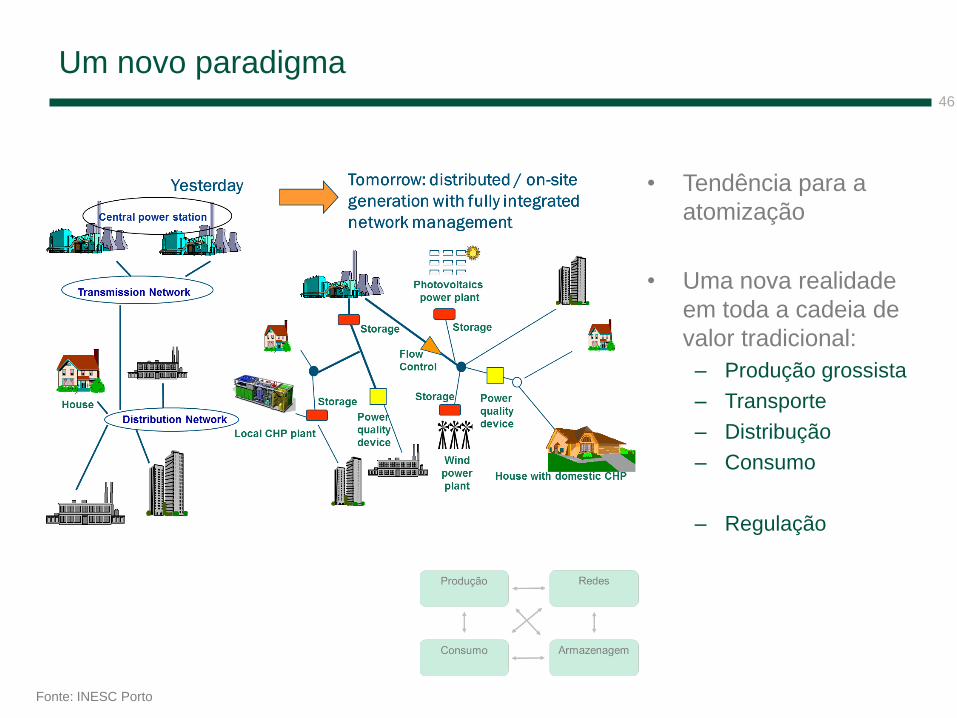

Um novo paradigma 46

Fonte: INESC Porto

• Tendência para a

atomização

• Uma nova realidade

em toda a cadeia de

valor tradicional:

– Produção grossista

– Transporte

– Distribução

– Consumo

– Regulação

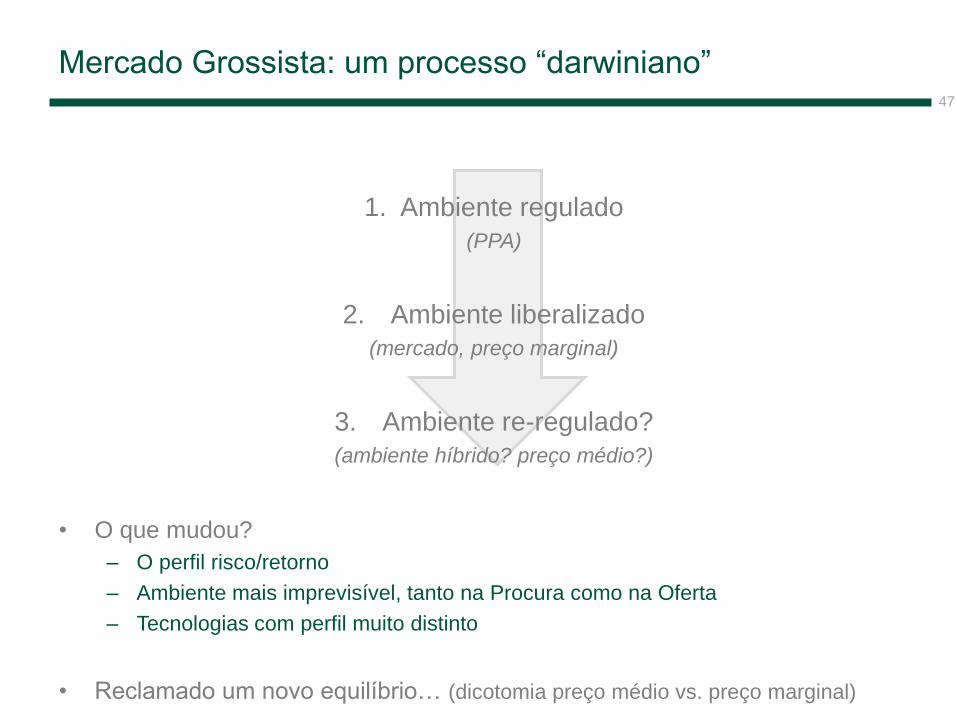

Mercado Grossista: um processo “darwiniano”

• O que mudou?

– O perfil risco/retorno

– Ambiente mais imprevisível, tanto na Procura como na Oferta

– Tecnologias com perfil muito distinto

• Reclamado um novo equilíbrio… (dicotomia preço médio vs. preço marginal)

47

1. Ambiente regulado

(PPA)

2. Ambiente liberalizado

(mercado, preço marginal)

3. Ambiente re-regulado?

(ambiente híbrido? preço médio?)

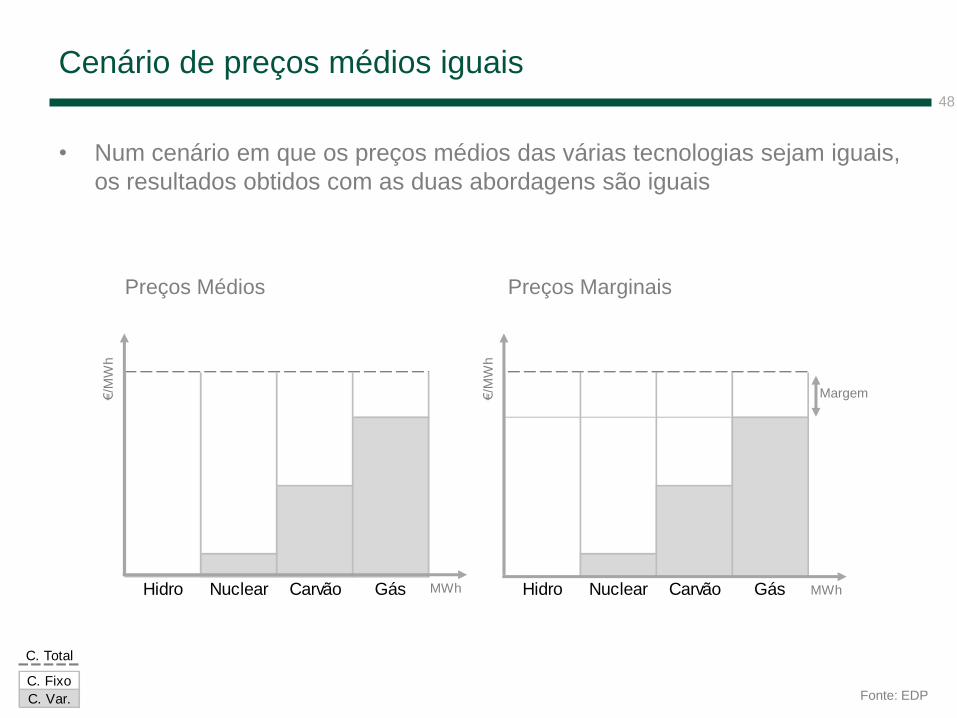

Cenário de preços médios iguais

• Num cenário em que os preços médios das várias tecnologias sejam iguais,

os resultados obtidos com as duas abordagens são iguais

48

Hidro Nuclear Carvão Gás Hidro Nuclear Carvão Gás

C. Total

C. Fixo

C. Var.

Preços Médios Preços Marginais

€/M

Wh

€/M

Wh

MWh MWh

Margem

Fonte: EDP

Hidro Nuclear Carvão Gás Hidro Nuclear Carvão Gás

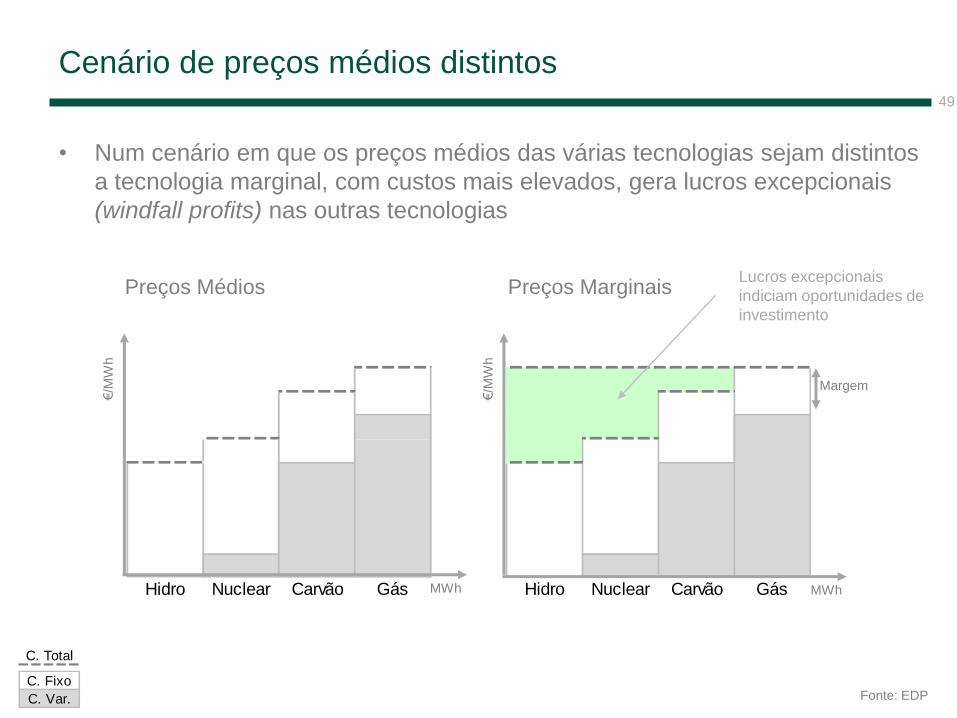

Cenário de preços médios distintos

• Num cenário em que os preços médios das várias tecnologias sejam distintos

a tecnologia marginal, com custos mais elevados, gera lucros excepcionais

(windfall profits) nas outras tecnologias

49

C. Total

C. Fixo

C. Var.

Preços Médios Preços Marginais

€/M

Wh

€/M

Wh

MWh MWh

Margem

Lucros excepcionais

indiciam oportunidades de

investimento

Fonte: EDP

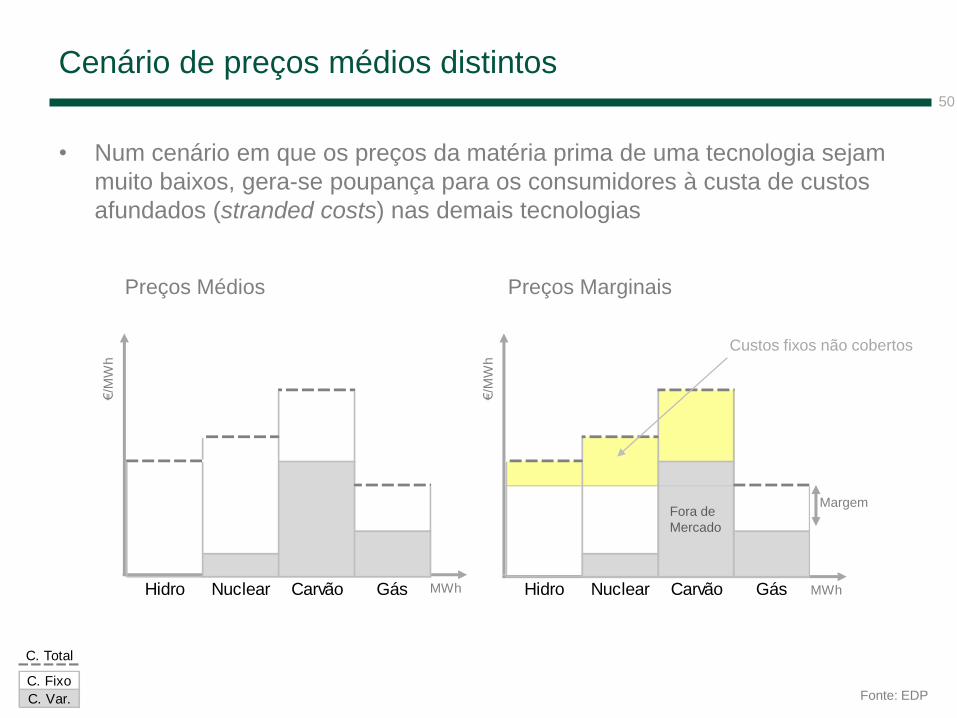

Cenário de preços médios distintos

• Num cenário em que os preços da matéria prima de uma tecnologia sejam

muito baixos, gera-se poupança para os consumidores à custa de custos

afundados (stranded costs) nas demais tecnologias

50

C. Total

C. Fixo

C. Var.

Preços Médios Preços Marginais

€/M

Wh

€/M

Wh

MWh MWh

Margem

Hidro Nuclear Carvão Gás Hidro Nuclear Carvão Gás

Custos fixos não cobertos

Fora de

Mercado

Fonte: EDP

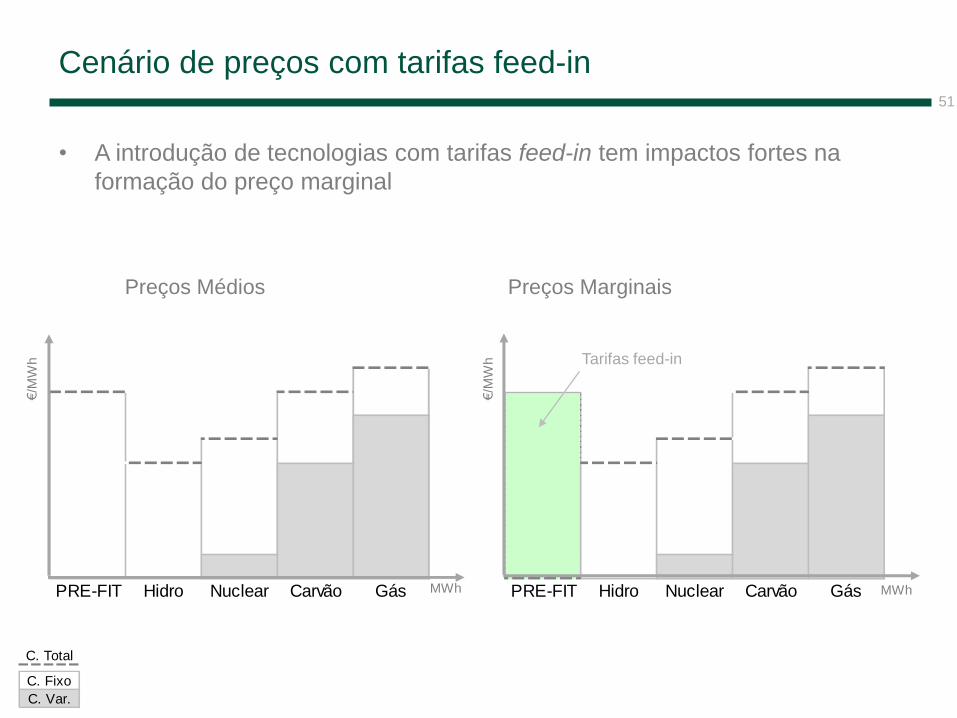

PRE-FIT Hidro Nuclear Carvão Gás PRE-FIT Hidro Nuclear Carvão Gás

Cenário de preços com tarifas feed-in

• A introdução de tecnologias com tarifas feed-in tem impactos fortes na

formação do preço marginal

51

C. Total

C. Fixo

C. Var.

Preços Médios Preços Marginais

€/M

Wh

€/M

Wh

MWh MWh

Tarifas feed-in

Conclusões

• O modelo de liberalização do mercado assentou num mecanismo marginalista

– Baixos preços das matérias primas nos anos 90

– Capacidade de financiamento

– Ambiente controlado, com tecnologias:

• grossistas, maduras e/ou limitadas

• Ambiente alterou-se:

– Elevados preços das matérias primas deveriam sinalizar investimentos, mas

surgiram diversas condicionantes (ambientais, opinião pública, etc.) que tornam a

decisão mais arriscada e distorcem resultados

– A introdução maciça de tecnologias renováveis e outra PRE com esquemas de

incentivos próprios

– A necessidade de ter tecnologias de back-up das produções intermitentes

– O mecanismo marginalista, ao ser ajustado instantaneamente, implica volatilidade

nos preços decorrente de variados factores: preços das matérias primas, impactos

da procura, impactos da actividade económica (CO2), alterações tecnológicas,

novas matérias primas, desastres ambientais, decisões políticas

– Mecanismos puros de mercado não dão resposta – necessitam reforço exógeno

52

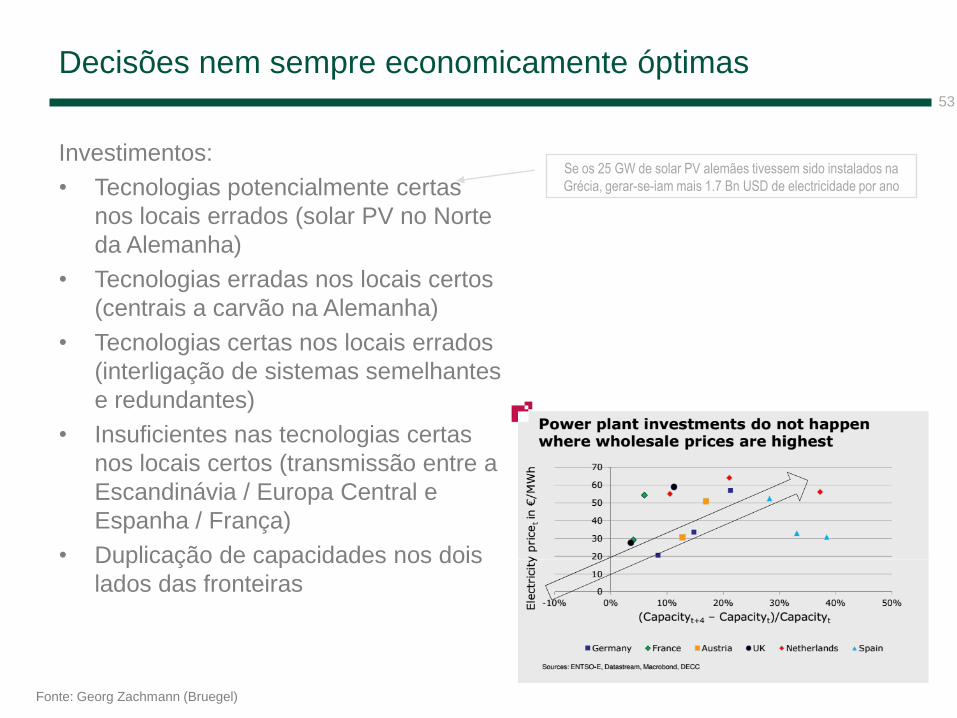

Decisões nem sempre economicamente óptimas 53

Fonte: Georg Zachmann (Bruegel)

Investimentos:

• Tecnologias potencialmente certas

nos locais errados (solar PV no Norte

da Alemanha)

• Tecnologias erradas nos locais certos

(centrais a carvão na Alemanha)

• Tecnologias certas nos locais errados

(interligação de sistemas semelhantes

e redundantes)

• Insuficientes nas tecnologias certas

nos locais certos (transmissão entre a

Escandinávia / Europa Central e

Espanha / França)

• Duplicação de capacidades nos dois

lados das fronteiras

Se os 25 GW de solar PV alemães tivessem sido instalados na

Grécia, gerar-se-iam mais 1.7 Bn USD de electricidade por ano

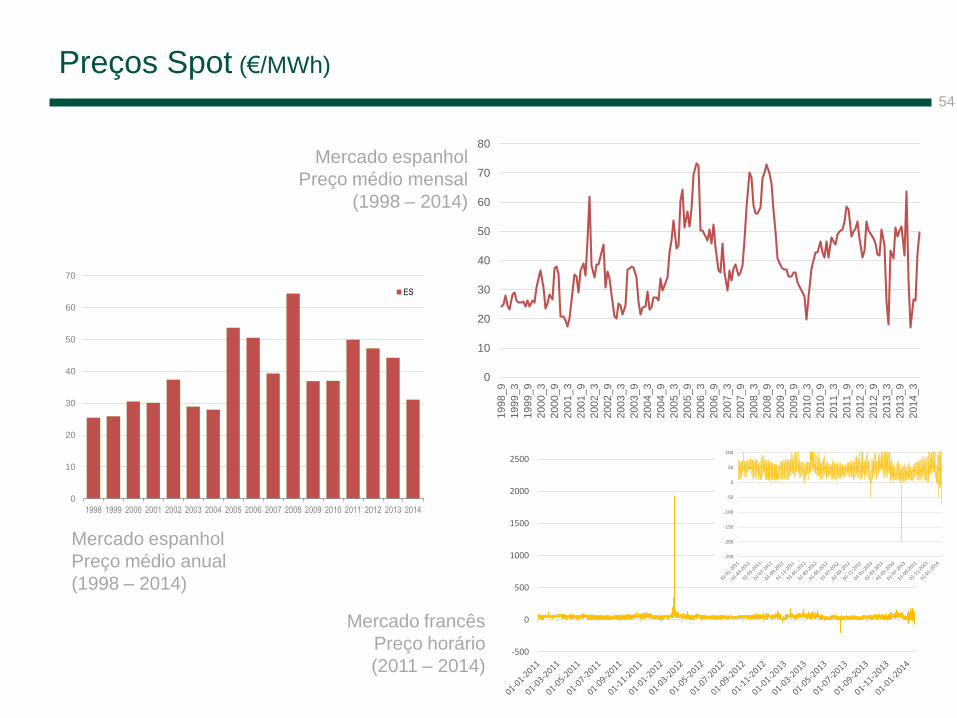

Preços Spot (€/MWh)

54

0

10

20

30

40

50

60

70

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

ES

0

10

20

30

40

50

60

70

80

1998_9

1999_3

1999_9

2000_3

2000_9

2001_3

2001_9

2002_3

2002_9

2003_3

2003_9

2004_3

2004_9

2005_3

2005_9

2006_3

2006_9

2007_3

2007_9

2008_3

2008_9

2009_3

2009_9

2010_3

2010_9

2011_3

2011_9

2012_3

2012_9

2013_3

2013_9

2014_3

Mercado espanhol

Preço médio mensal

(1998 – 2014)

Mercado espanhol

Preço médio anual

(1998 – 2014)

-500

0

500

1000

1500

2000

2500

Mercado francês

Preço horário

(2011 – 2014)

-250

-200

-150

-100

-50

0

50

100

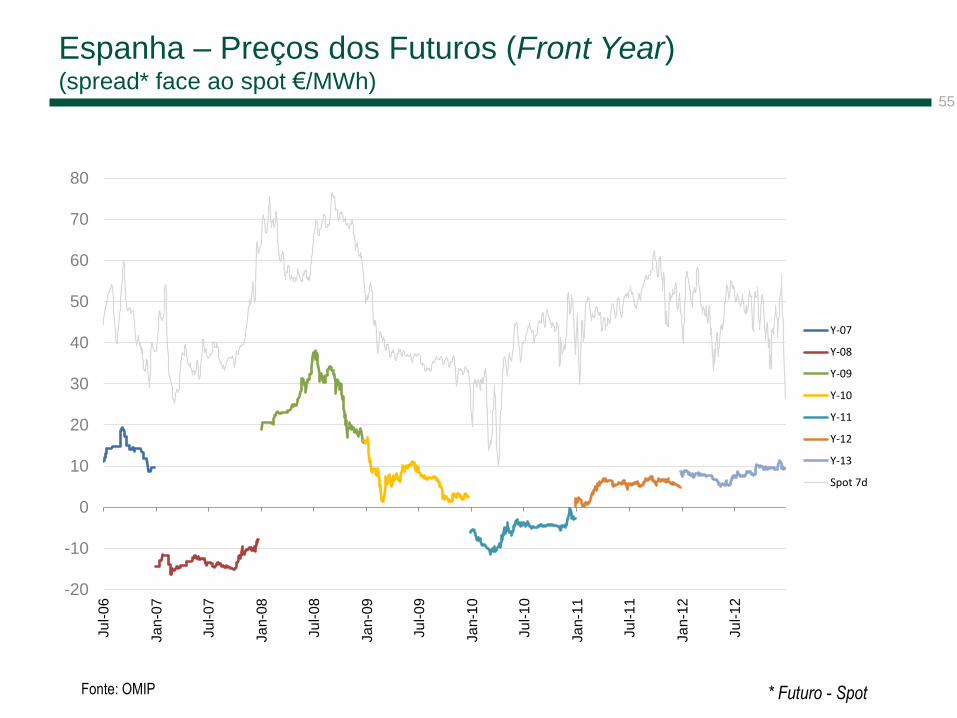

Espanha – Preços dos Futuros (Front Year) (spread* face ao spot €/MWh)

55

* Futuro - Spot Fonte: OMIP

-20

-10

0

10

20

30

40

50

60

70

80

Ju

l-0

6

Ja

n-0

7

Ju

l-0

7

Ja

n-0

8

Ju

l-0

8

Ja

n-0

9

Ju

l-0

9

Ja

n-1

0

Ju

l-1

0

Ja

n-1

1

Ju

l-1

1

Ja

n-1

2

Ju

l-1

2

Y-07

Y-08

Y-09

Y-10

Y-11

Y-12

Y-13

Spot 7d

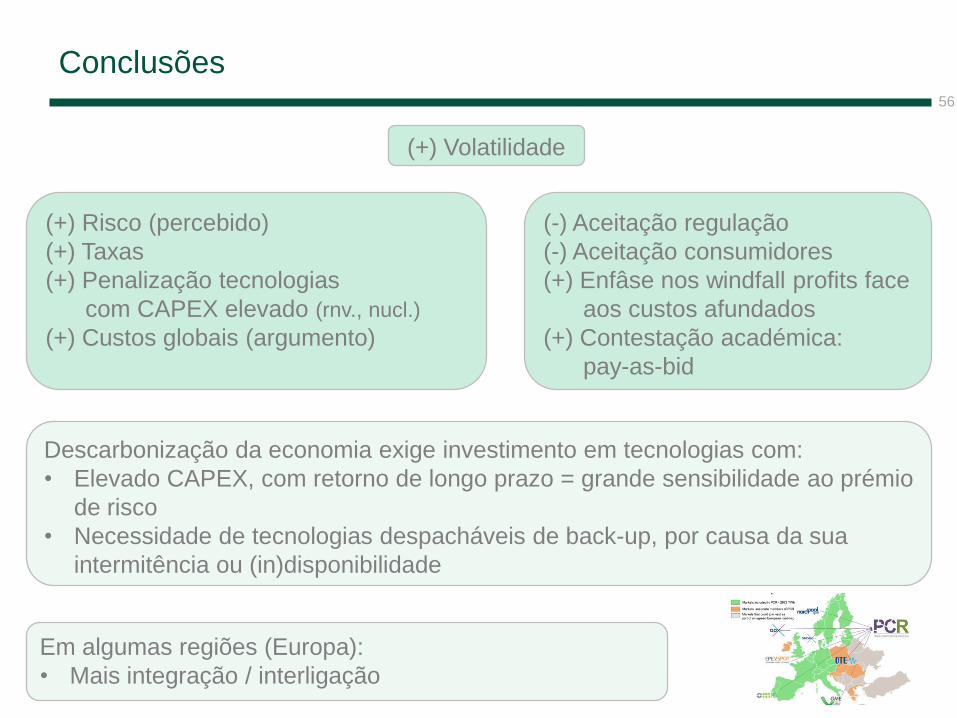

Conclusões 56

(+) Volatilidade

(+) Risco (percebido)

(+) Taxas

(+) Penalização tecnologias

com CAPEX elevado (rnv., nucl.)

(+) Custos globais (argumento)

(-) Aceitação regulação

(-) Aceitação consumidores

(+) Enfâse nos windfall profits face

aos custos afundados

(+) Contestação académica:

pay-as-bid

Descarbonização da economia exige investimento em tecnologias com:

• Elevado CAPEX, com retorno de longo prazo = grande sensibilidade ao prémio

de risco

• Necessidade de tecnologias despacháveis de back-up, por causa da sua

intermitência ou (in)disponibilidade

Em algumas regiões (Europa):

• Mais integração / interligação

Respostas de mercado num ambiente de descarbonização?

• Actuação sobre os preços

– Cenário actual torna mais premente capacidade de recuperação de custos no curto

prazo (caps elevados), o que gera ondas de choque na opinião pública

– Situação actual torna mais evidente o alargamento de floors a valores negativos

(custos de paragem)

• Necessidade de complementar mecanismos actuais

– Mercados (opcionais) de capacidade ou disponibilidade

• Necessidade de integrar distintas tecnologias

– Modelos mais tradicionais (preço médio / price driven):

• Tarifas feed-in

• Tarifas feed-in indexadas com caps & floors

– Modelos mais recentes (preço marginal / quantity driven):

• CO2

• Certificados verdes

57

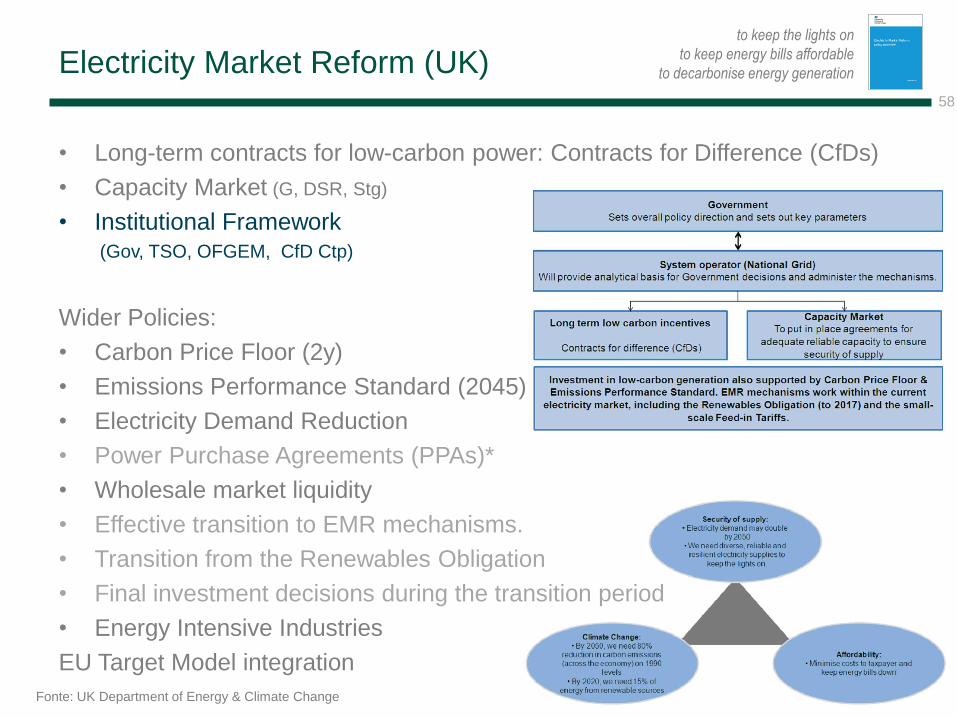

Electricity Market Reform (UK)

• Long-term contracts for low-carbon power: Contracts for Difference (CfDs)

• Capacity Market (G, DSR, Stg)

• Institutional Framework (Gov, TSO, OFGEM, CfD Ctp)

Wider Policies:

• Carbon Price Floor (2y)

• Emissions Performance Standard (2045)

• Electricity Demand Reduction

• Power Purchase Agreements (PPAs)*

• Wholesale market liquidity

• Effective transition to EMR mechanisms.

• Transition from the Renewables Obligation

• Final investment decisions during the transition period

• Energy Intensive Industries

EU Target Model integration

58

Fonte: UK Department of Energy & Climate Change

to keep the lights on

to keep energy bills affordable

to decarbonise energy generation

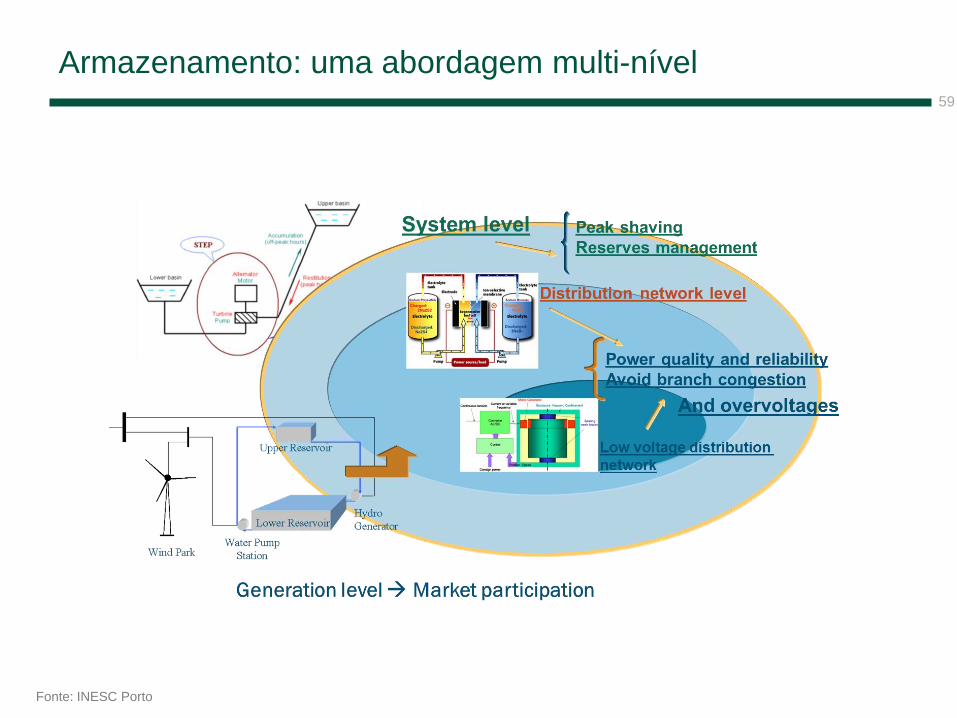

Armazenamento: uma abordagem multi-nível 59

Fonte: INESC Porto

Mercado Retalhista

• Campanhas de sensibilização + liberalização = consumidores mais

informados

• Desintermediação

• TI impactam comportamentos: tempo real, smart metering, wireless, etc.

• Mobilidade eléctrica + armazenamento

• Produção descentralizada / “prossumidores”

60

Fonte: INESC Porto

Bolsa do(no) Futuro

Economia de Mercado questionada?

• Mecanismos de mérito económico continuarão a ser utilizados

Back to basics:

+ Aumento do número de players

+ Players de características muito (mais) diferenciadas

+ Custos de informação (crédito, etc.) acrescidos

+ Necessidade de intermediários idóneos e equidistantes

Necessidade de entidades do “tipo bolsa”, desde que:

• Se reinventem, sendo actores eficazes e eficientes sob o ponto de vista

económico

Bolsas serão (uma) resposta se o seu value-for-money for competitivo

• Por exemplo, custos da regulação não absorvam as vantagens

percepcionadas (regulação não inteligente)

61

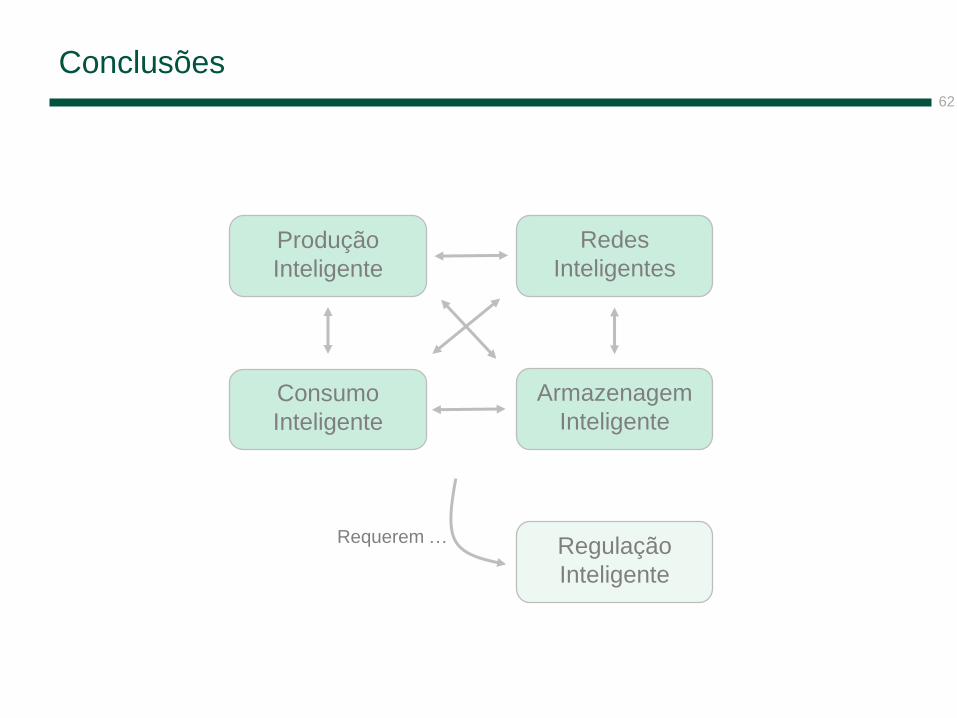

Conclusões 62

Produção

Inteligente

Redes

Inteligentes

Consumo

Inteligente

Armazenagem

Inteligente

Regulação

Inteligente

Requerem …

Liberalização + Regulação 63

Continued deregulation is the proper way to go, to the extent feasible…

Alfred Kahn, “The economics of regulation”, MIT Press, 1988

The central institutional issue of public utility regulation remains finding the best possible

mix of inevitably imperfect regulation and inevitably imperfect competition.

All competition is imperfect; the preferred remedy is to try to diminish the imperfection. Even when highly imperfect, it can often be a valuable

supplement to regulation. But to the extent that it is intolerably imperfect, the only

acceptable alternative is regulation.

And for the inescapable imperfections of regulation, the only available remedy is to try to make it work better.

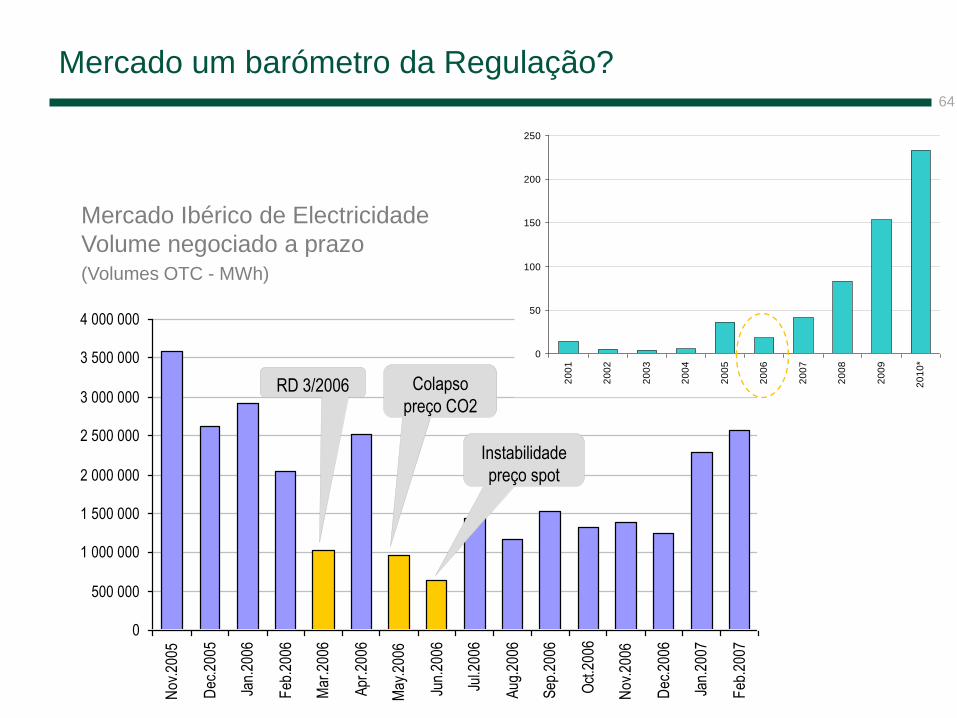

Mercado um barómetro da Regulação?

Mercado Ibérico de Electricidade

Volume negociado a prazo (Volumes OTC - MWh)

64

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

4 000 000

Nov

.200

5

Dec

.200

5

Jan.

2006

Feb

.200

6

Mar

.200

6

Apr

.200

6

May

.200

6

Jun.

2006

Jul.2

006

Aug

.200

6

Sep

.200

6

Oct

.200

6

Nov

.200

6

Dec

.200

6

Jan.

2007

Feb

.200

7

RD 3/2006 Colapso

preço CO2

Instabilidade

preço spot

0

50

100

150

200

250

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

*

Av. Boavista, 1083 | 4100-129 Porto, Portugal | Tel.: +351 226 086 460 | Fax.: +351 226 007 087

Rua Latino Coelho, 37-B| 1050-132 Lisboa, Portugal | Tel.: +351 213 192 619 | Fax.: +351 213 151 099

[email protected] | www.bancocarregosa.com