Yadira Xiomara Arriaza Morales Actualización de la Guía...

122

Yadira Xiomara Arriaza Morales Actualización de la Guía Programática y elaboración de un texto de apoyo para docentes y estudiantes del curso de Legislación Fiscal y Aduanal de la Carrera de Perito Contador de la Escuela Nacional de Ciencias Comerciales de Villa Nueva M.A. Edwing Roberto García García Universidad de San Carlos de Guatemala Facultad de Humanidades Departamento de Pedagogía Guatemala, Marzo de 2009

Transcript of Yadira Xiomara Arriaza Morales Actualización de la Guía...

Yadira Xiomara Arriaza Morales

Actualización de la Guía Programática y elaboración de un texto

de apoyo para docentes y estudiantes del curso de Legislación

Fiscal y Aduanal de la Carrera de Perito Contador de la Escuela

Nacional de Ciencias Comerciales de Villa Nueva

M.A. Edwing Roberto García García

Universidad de San Carlos de Guatemala

Facultad de Humanidades

Departamento de Pedagogía

Guatemala, Marzo de 2009

Este Informe fue presentado por la

Autora, como resultado del Ejercicio

Profesional Supervisado, previo a optar

El título de Licenciada en Pedagogía y

Administración Educativa.

Guatemala, Marzo de 2009

ÍNDICE

CONTENIDO PAG

Introducción I

Capítulo I

Diagnóstico

1.1 Datos generales de la institución

Patrocinante 1

1.1.1 Nombre de la institución 1

1.1.2 Tipo de Institución 1

1.1.3 Ubicación Geográfica 1

1.1.4 Visión 1

1.1.5 Misión 1

1.2 Técnicas utilizadas para efectuar el

Diagnóstico 3

1.3 Lista de Carencias 4

1.4 Cuadro de Análisis y priorización de

Problemas 4

1.5 Datos de la Institución beneficiada 6

1.6 Lista de Carencias 9

1.7 Cuadro de análisis y priorización de

Problemas 10

1.8 Análisis de viabilidad y factibilidad 13

1.9 Problema seleccionado 14

1.10 Solución propuesta como viable y factible 14

Capítulo II

Perfil del Proyecto

2.1 Aspectos Generales 15

2.2 Descripción del proyecto 15

2.3 Justificación 16

2.4 Objetivos del Proyecto 17

2.5 Metas 17

2.6 Beneficiarios 18

2.7 Fuentes de financiamiento y presupuesto 18

2.8 Cronograma de actividades 20

2.9 Recursos 21

Capítulo III

Proceso de Ejecución del Proyecto

3.1 Actividades y resultados 22

3.2 Productos y logros:

3.2.1 Guía Programática Actualizada 29

3.2.2 Texto de Apoyo 39

Capítulo IV

Proceso de Evaluación

4.1 Evaluación del Diagnóstico 110

4.2 Evaluación del Perfil 111

4.3 Evaluación de la Ejecución 112

4.4 Evaluación Final 114

CONCLUSIONES 114

RECOMENDACIONES 115

BIBLIOGRAFÍA 116

I

INTRODUCCIÓN

El Informe Final de EPS, es un documento que compila toda la información

recabada en las investigaciones realizadas y los resultados obtenidos en la

realización del Ejercicio Profesional Supervisado. La información se encuentra

ubicada de la siguiente manera:

CAPÍTULO I: Diagnóstico: En este capítulo se muestra la información obtenida en

la investigación realizada en la institución que patrocinó el proyecto y la institución

en donde se realizó el proyecto; incluye sus antecedentes, situación actual,

condiciones del inmueble que ocupan y mobiliario con que disponen; información

que dio como resultado la detección de carencias, las cuales se priorizaron de

acuerdo a las necesidades básicas que presentaban las instituciones

descubriendo así los problemas que enfrentan y con el objeto de sugerir

soluciones a cada factor que los produce.

Con la información obtenida, se procedió a la elección del problema:

―Desactualización de material y recursos técnicos para impartir las cátedras‖.

Al aplicar el análisis de viabilidad y factibilidad a las opciones de solución del

problema seleccionado, se determinó que la solución más apropiada es la

―Actualización de la guía programática y elaboración de un libro de texto para

impartir el curso de legislación fiscal y aduanal en el quinto grado de la carrera de

Perito Contador‖.

CAPÍTULO II: Perfil del Proyecto: Aquí se encuentran detallados el nombre, tipo y

descripción general del proyecto; así como la justificación y planteamiento de los

objetivos generales y específicos, metas y financiamiento del proyecto. Es la

planificación general de todas las actividades y recursos a utilizar en la

elaboración del proyecto.

CAPÍTULO III: Proceso de Ejecución del Proyecto: Este capítulo se divide en 2

partes; la primera describe las fechas y logros de cada actividad realizada en la

ejecución del proyecto y la segunda parte presenta los productos que dejó la

ejecución del mismo.

II

CAPÍTULO IV: Proceso de Evaluación: En este capítulo, se encuentra la

evaluación de cada fase del EPS. En cada una de las evaluaciones se

determinan los logros alcanzados en función de los objetivos previamente

establecidos.

APÉNDICE: En esta sección se integra todo el material escrito por el estudiante

para aclarar algún tema tratado en el informe.

ANEXOS: Es todo el material que no fue escrito por el estudiante que representa

apoyo y referencia a la información presentada en el informe

1

CAPÍTULO I

DIAGNÓSTICO

1.1 Datos Generales de la institución Patrocinante

1.1.1 Nombre de la Institución: Programa de Ejercicio Profesional Supervisado

Multiprofesional –EPSUM-

1.1.2 Tipo de Institución por lo que genera: El programa de Ejercicio

Profesional Supervisado Multiprofesional –EPSUM- es una unidad técnico

administrativo, docente y de servicio, encargada de coordinar el Ejercicio

Profesional Supervisado –EPS- en el que participan estudiantes de todas

las unidades académicas de la Universidad de San Carlos de Guatemala,

poblaciones del área rural e instituciones.

1.1.3 Ubicación Geográfica: El programa de Ejercicio Profesional Supervisado

Multiprofesional –EPSUM- esta localizado en la 2da. Avenida 12-40, Zona 1

(ala sur del Centro Cultural Universitario).

1.1.4 Visión: “Somos una unidad que coordina y fortalece a los programas de

prácticas supervisadas de la Universidad de San Carlos de Guatemala,

constituyéndonos en una unidad ejecutora de proyectos de desarrollo

académico, de investigación y de servicio, con alto grado de eficiencia, que

facilita la gestión de recursos para el desarrollo de las comunidades‖ (2:4).

1.1.5 Misión: “Integrar equipos multidisciplinarios y multiprofesionales que

contribuyan al desarrollo y al bienestar integral de la población, mediante el

análisis participativo de la realidad, la producción de bienes y servicios de

calidad, la propuesta y ejecución de soluciones integrales a la problemática

local, regional y nacional‖(2:4).

1.1.6 Objetivos:

A. ―Impulsar la proyección de la Extensión en coordinación con las

actividades curriculares.

B. Promover actividades de docencia, investigación y servicio con carácter

multidisciplinario y multiprofesional.

C. Promover la supervisión de la calidad de vida y el bienestar de la

población, en forma participativa, sostenible y sustentable.

D. Fortalecer la capacidad de gestión del gobierno local.

2

E. Fortalecer la participación comunitaria a través de los procesos de

gestión local‖(2:4).

1.1.7 Estructura Organizacional:

Gerente General

Secretaria

Tesorera

Servicios

Comisión de

desastres

Supervisores

Supervisores

Epesistas

Monitores voluntarios

SeGerente General es ariado

FUENTE: OFICINA EPSUM

3

1.1.8 Recursos:

HUMANO MATERIALES MOBILIARIO EQUIPO

Coordinador

del programa

Personal de

servicio

Supervisor de

proyectos

Monitores de

voluntariado

Secretaria

Tesorera

Epesistas

Textos

Presentaciones

Multimedia

Videos

Películas

Informes de

proyectos

anteriores

Archivos

Lockers

Módulos

ejecutivos

Sillas

Mesas

Carteleras

Armarios

Refrigeradora

Estufas

Cafeteras

Microondas

Televisor

Máquina de

escribir

Guillotina

Computadoras

Fax MODEM

Pantalla para

proyector

Impresoras

Scanner

Fotocopiadora

Cámaras de video

Retroproyector

Cañonera

Teléfono

1.2 Técnicas Utilizadas para efectuar el diagnóstico

Institución Patrocinante:

Para la realización del diagnóstico de la institución patrocinante, se realizaron

entrevistas con cuestionario abierto, con el fin de investigar su estructura

organizacional y funcionamiento, los principios institucionales, la visión y misión

sobre las cuales se basa su trabajo.

Institución Patrocinada:

En la ENCCVN se aplicaron fichas de observación al inmueble que ocupa la

institución para obtener como resultado una descripción de las instalaciones y la

condición en la que se encuentran, además de fichas de observación para

documentar la cantidad y estado del mobiliario y equipo con el que se cuenta, lo

que dio como resultado, la descripción de los materiales e insumos con los que

cuenta la escuela.

Se aplicó la guía de análisis contextual e institucional de los ocho sectores, que

dio como resultado un informe detallado de la situación interna y externa de la

institución, además de fichas de observación, las cuales se utilizaron para

4

describir el inmueble y sus condiciones; así como el mobiliario y equipo con el que

cuenta la escuela.

Las entrevistas con el personal y comunidad educativa, sirvieron para detectar las

necesidades de la comunidad e informar sobre ellas y los informes de revisión de

documentos, registran lo que se observó en los documentos proporcionados por la

administración de la escuela.

Las técnicas utilizadas, permitieron el conocimiento de la institución y la

observación directa de sus necesidades, presentadas a continuación, en la

siguiente lista de carencias.

1.3 Lista de carencias

1.3.1 Poca información general actualizada de la institución

1.3.2 No existe cobertura a nivel nacional

1.3.3 Desconocimiento dentro de la comunidad universitaria de las funciones de

EPSUM

1.3.4 Pocos epesistas destinados a mejorar la calidad de la comunidad educativa

en general.

1.3.5 No existen políticas institucionales actualmente formuladas.

1.3.6 No existen metas actualmente definidas dentro de la institución.

1.4 Cuadro de análisis y priorización de problemas

Problemas Factores que los

producen Soluciones

1. Desactualización

en información

1.1 Poca información

general actualizada de la

Actualizar la

información existente

5

general de la

institución.

institución. y elaborar las

temáticas que estén

incompletas

2. Deficiente

comunicación

interinstitucional.

2.1 Desconocimiento

dentro de la

comunidad

universitaria de las

funciones de

EPSUM.

Elaborar estrategias

de difusión de

información dentro

de las Facultades de

la USAC.

3. Insuficiencia en la

cantidad de

epesistas

destinados a

mejorar procesos

y calidad en la

comunidad

educativa en

general.

3.1 No existe cobertura

a nivel nacional.

3.2 Pocos epesistas

estudiantes de

pedagogía

Reclutar a mayor

cantidad de

epesistas a nivel

general.

Reclutar epesistas

de la carrera de

Administración

Educativa, que

formulen proyectos

con el fin de mejorar

la calidad educativa

del país.

4. Inconsistencia

Institucional

1.4.1 No existen políticas

institucionales

actualmente

formuladas.

1.4.2 No existen metas

actualmente

definidas dentro de

la institución.

Formular políticas

institucionales.

Formular metas de la

institución acordes al

contexto en el que se

desenvuelve.

De acuerdo al análisis de los problemas, y siendo una de las soluciones

propuestas, el crear proyectos con el objetivo de mejorar la calidad educativa de la

nación, se prioriza el problema en el que se tiene mayor capacidad de resolución,

siendo este el siguiente:

6

Insuficiencia en la cantidad de epesistas destinados a mejorar procesos y calidad

en la comunidad educativa en general.

El factor que lo produce es el siguiente: Pocos epesistas estudiantes de

pedagogía.

La necesidad se solventará, atendiendo a la siguiente solución propuesta:

Reclutar epesistas de la carrera de Administración Educativa, que formulen

proyectos con el fin de mejorar la calidad educativa del país.

1.5 Datos de la institución o comunidad beneficiada

1.5.1 Nombre de la institución: Escuela Nacional de Ciencias Comerciales de

Villa Nueva.

1.5.2 Tipo de institución por lo que genera o por su naturaleza: La Escuela

Nacional de Ciencias Comerciales es una institución educativa, pues el

producto que pretende generar es población preparada profesionalmente

para un desempeño laboral efectivo.

Es una institución Educativa Oficial.

1.5.3 Ubicación geográfica: La Escuela Nacional de Ciencias Comerciales de

Villa Nueva, está ubicada en la 6ª. Avenida 7 – 43, Residenciales Catalina

Zona 6 de Villa Nueva; La ENCCVN tiene acceso por la Calzada Aguilar

Batres, Enriqueta Villa Nueva, San Miguel Petapa norte. Todos los buses

extraurbanos dirigidos al sur del país, y buses procedentes del interior de

Villa Nueva con dirección a la Capital, vía Aguilar Batres, conducen al

inmueble.

1.5.4 Visión: “Ser reconocidos como un Centro Educativo Oficial que imparte en forma eficiente y eficaz la carrera de Perito Contador, para que le permita al egresado tener el dominio de las ciencias contables y ser competitivo en la sociedad‖ (4:2).

1.5.5 Misión: “Somos un Establecimiento Educativo Nacional al servicio de la Comunidad Educativa de Villa Nueva. Estamos comprometidos con la formación integral de nuestros estudiantes y nos esforzamos en brindar una educación con excelencia basada en principios y valores que fundamenten su conducta‖(4:2).

7

1.5.6 Estructura Organizacional:

Fuente: Elaborado por epesista.

Dirección Departamental

de Educación

Supervisión Educativa

Dirección ENCCVN Junta

Directiva

de Padres Secretaria/

contadora

Personal de

Servicio

Claustro de

Docentes

ENCCVN

Padres y

madres de

familia

Alumnos

8

1.5.7 Recursos:

A. Personal Operativo En la Escuela Nacional de Ciencias Comerciales de Villa Nueva, laboran 6 docentes, 5 de ellos trabajan en la institución bajo el renglón 0 – 21 del Ministerio de Educación y 1 bajo el renglón 0 – 11 del Ministerio de Educación, 2 docentes laboran en la institución desde el año 2007, que es el año en el que la Escuela empieza a funcionar, y 4 de ellos, laboran en la institución a partir de este año. Todos ellos, cuentan con las calidades profesionales que los acreditan para ser catedráticos de cada una de las áreas que imparten. Su asistencia debe ser de lunes a viernes en horario de 13:00 a 18:00 horas. En un 100%, el personal operativo de la institución, reside en el Municipio de Villa Nueva. B. Personal Administrativo

El Personal administrativo de la Escuela Nacional de Ciencias Comerciales de Villa Nueva, está conformado por la Directora y Secretaria – Contadora de la institución, ambas bajo el renglón 0 – 21 del Ministerio de Educación, cumpliendo cada una de ellas con los requisitos profesionales para ejercer los cargos, ambas laboran en la institución desde el año 2007, que es el año en el que la Escuela empieza a funcionar. Su asistencia debe ser de lunes a viernes en horario de 13:00 a 18:00 horas. En un 100%, el personal administrativo de la institución, reside en el Municipio de Villa Nueva. C. Personal de Servicio La Escuela Nacional de Ciencias Comerciales de Villa Nueva cuenta con dos empleados dentro del personal de servicio, residentes del Municipio de Villa Nueva. Estos salarios son pagados por fondos propios de la Escuela. Su asistencia debe ser de lunes a viernes en horario de 17:30 a 19:00 horas. D. Usuarios La población estudiantil total de la Escuela Nacional de Ciencias Comerciales asciende a la cantidad de 116 alumnos, divididos por sexo y edad, de la siguiente manera: 15 años Femenino 11 estudiantes 15 años Masculino 4 estudiantes 16 años Femenino 21 estudiantes 16 años Masculino 11 estudiantes 17 años Femenino 24 estudiantes 17 años Masculino 18 estudiantes 18 años Femenino 15 estudiantes 18 años Masculino 4 estudiantes 19 años Femenino 2 estudiantes 19 años Masculino 3 estudiantes 20 años Femenino 1 estudiante 20 años Masculino 1 estudiante 21 años Femenino 1 estudiante

9

1.6 Lista de carencias

CARENCIAS O DEFICIENCIAS DETECTADAS EN LA ESCUELA

NACIONAL DE CIENCIAS COMERCIALES DE VILLA NUEVA

1. Falta de inversión social.

2 Municipio muy extenso y con sobre población.

3 Carencia de investigaciones históricas que registran la evolución del

municipio.

4 Pocos baños en relación al número de estudiantes.

5 Servicios sanitarios existentes, se encuentran en mal estado.

6 No se cuenta con laboratorio de computación.

7 No existe mobiliario y equipo de oficina.

8 No se cuenta con un salón exclusivo para Dirección y atención al público.

9 Daños en la infraestructura, debido a las lluvias y erosión del suelo.

10 Insuficientes fuentes de financiamiento.

11 No existe material didáctico actualizado.

12 Los docentes no cuentan con guías curriculares para impartir sus clases.

13 No cuentan con material audiovisual.

14 No existe soporte tecnológico para apoyar las cátedras.

15 No se produce material didáctico reutilizable.

16 No hay estándares definidos para los docentes en cuanto a la utilización de

métodos y técnicas de planificación.

17 No existen capacitaciones frecuentes.

18 No existen manuales de funciones.

19 No existen manuales de procedimientos.

20 Se desconocen criterios utilizados por la supervisión educativa para evaluar

desempeño docente y administrativo.

21 No existe comunicación suficiente con los padres y madres de familia.

22 No hay participación social con otras instituciones.

23 No se han determinado los principios filosóficos de la institución.

24 No se conocen las políticas de funcionamiento establecidas en la institución.

25 Falta de personal docente y administrativo para atender a la población

estudiantil.

10

1.7 Cuadro de análisis y priorización de problemas

CUADRO DE PROBLEMAS

Problemas Factores que los

producen Soluciones

1. Desactualización de material y recursos técnicos para impartir las cátedras

1.1 Los docentes no cuentan con guías programáticas actualizadas para impartir sus clases.

1.2 No se produce material didáctico reutilizable.

1.3 No existen capacitaciones frecuentes.

Actualización de guías programáticas.

Producir material didáctico duradero.

Gestionar capacitadores en Universidades e instituciones educativas

2. Pobreza en Soporte Educativo y Tecnológico

2.1 No cuentan con material audiovisual.

2.2 No existe soporte tecnológico para apoyar las cátedras.

Gestionar la adquisición de equipo audiovisual.

La solución anterior, resuelve este factor.

3. Inhabitabilidad

3.1 Pocos baños en relación al número de estudiantes.

3.2 Servicios sanitarios existentes, se encuentran en mal estado.

3.3 No se cuenta con un salón exclusivo para Dirección y atención al público.

Construir un baño más para hombres y para mujeres.

Reparar los

sanitarios existentes Construcción de

salón destinado a dirección del plantel

11

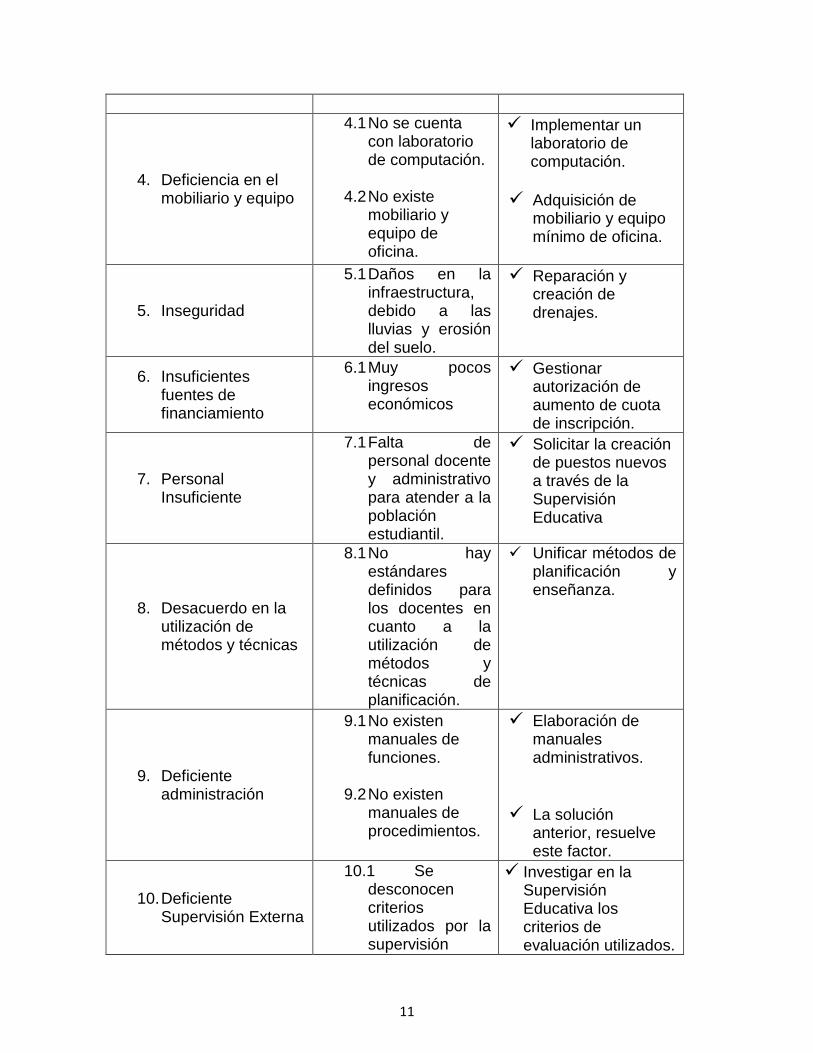

4. Deficiencia en el mobiliario y equipo

4.1 No se cuenta con laboratorio de computación.

4.2 No existe mobiliario y equipo de oficina.

Implementar un laboratorio de computación.

Adquisición de mobiliario y equipo mínimo de oficina.

5. Inseguridad

5.1 Daños en la infraestructura, debido a las lluvias y erosión del suelo.

Reparación y creación de drenajes.

6. Insuficientes fuentes de financiamiento

6.1 Muy pocos ingresos económicos

Gestionar autorización de aumento de cuota de inscripción.

7. Personal Insuficiente

7.1 Falta de personal docente y administrativo para atender a la población estudiantil.

Solicitar la creación de puestos nuevos a través de la Supervisión Educativa

8. Desacuerdo en la utilización de métodos y técnicas

8.1 No hay estándares definidos para los docentes en cuanto a la utilización de métodos y técnicas de planificación.

Unificar métodos de planificación y enseñanza.

9. Deficiente administración

9.1 No existen manuales de funciones.

9.2 No existen manuales de procedimientos.

Elaboración de manuales administrativos.

La solución anterior, resuelve este factor.

10. Deficiente Supervisión Externa

10.1 Se desconocen criterios utilizados por la supervisión

Investigar en la Supervisión Educativa los criterios de evaluación utilizados.

12

educativa para evaluar desempeño docente y administrativo.

11. Deficiencia en Relaciones Humanas

11.1 No existe comunicación suficiente con los padres y madres de familia.

11.2 No hay participación social con otras instituciones.

Motivar la creación de una escuela para padres, en horarios accesibles para los padres que trabajan.

Organizar actividades interinstitucionales formando comisiones con docentes del sector.

12. Inconsistencia Institucional

12.1 No se han determinado los principios filosóficos de la Institución.

12.2 No se conocen las políticas de funcionamiento establecidas en la institución.

Elaboración de principios filosóficos de la institución.

Definir las políticas de funcionamiento del plantel educativo.

13. Insuficientes servicios mínimos en la población del municipio.

13.1 Falta de inversión social.

13.2 Municipio

muy extenso y con sobrepoblación.

Elaborar estudios estadísticos que muestren la cobertura real en servicios.

Llevar a cabo una descentralización de los servicios.

14. Desinformación sobre la historia del municipio.

14.1 Carencia de investigaciones históricas que registran la evolución del municipio.

Elaborar estudios históricos sobre el municipio.

13

El problema priorizado, en orden de importancia de acuerdo a las necesidades

presentadas y analizadas en las instituciones participantes, es el siguiente:

Problemas Factores que los

producen Opciones de solución

Desactualización de material y recursos técnicos para impartir las asignaturas.

Los docentes no cuentan con guías programáticas actualizadas para impartir sus clases.

No se produce material didáctico reutilizable.

No existen capacitaciones frecuentes.

1. Actualización de guías programáticas.

2. Producir material didáctico duradero.

3. Gestionar capacitadores en Universidades e instituciones educativas

1.8 Análisis de Viabilidad y Factibilidad

No INDICADORES Opción 1 Opción 2 Opción 3

si no si no si no

FINANCIERO

1 ¿Se cuenta con los recursos financieros necesarios? X X X

2 ¿Se cuenta con financiamiento externo? X X X

3 ¿El proyecto se ejecutará con recursos propios? X X X

4 ¿El proyecto generará pago de impuestos? X X X

5 ¿Existe la posibilidad de gestionar los materiales a utilizar? X X X

6 ¿El Proyecto es autosostenible? X X X

ADMINISTRATIVO LEGAL

7 ¿Se tiene la autorización de la FHUSAC para realizar el proyecto?

X X X

8 ¿Existen leyes que amparen la ejecución del proyecto? X X X

9 El personal de la institución apoya la realización del proyecto? X X X

10 ¿Se cuenta con la autorización de todas las instituciones participantes para la realización del proyecto?

X X X

TÉCNICO

11 ¿El proyecto solventa en un alto porcentaje el problema planteado?

X X X

12 ¿Se tiene bien definida la cobertura del proyecto? X X X

13 ¿Se tienen los insumos necesarios para el proyecto? X X X

14 ¿Se tiene la tecnología apropiada para la realización del proyecto?

X X X

15 ¿El tiempo programado es suficiente para ejecutar el proyecto? X X X

16 ¿Se han definido claramente las metas a alcanzar con el proyecto?

X X X

17 ¿Se cuenta con apoyo multidisciplinario para la realización del proyecto?

X X X

14

MERCADO

18 ¿El proyecto satisface las necesidades de la población? X X X

19 ¿Puede el proyecto abastecerse de insumos? X X X

20 ¿Se cuenta con el personal capacitado para la ejecución del proyecto?

X X X

POLÍTICO

21 ¿La institución utilizará y reutilizará el producto? X X X

22 ¿El proyecto es de vital importancia para la institución? X X X

SOCIAL

23 ¿El proyecto responde a las expectativas culturales de la región?

X X X

24 ¿El proyecto beneficia a la población estudiantil? X X X

25 ¿El proyecto mejora la calidad de vida de los beneficiarios? X X X

1.9 Problema Seleccionado

De acuerdo al estudio de Diagnóstico e interpretación de datos, se concluye que el

problema seleccionado es el siguiente:

Desactualización de material y recursos técnicos para impartir las cátedras

1.10 Solución propuesta como viable y factible:

De acuerdo al análisis de viabilidad y factibilidad aplicado a cada una de las

soluciones propuestas al problema seleccionado, y a las necesidades

planteadas por el personal de la institución beneficiada, se concluye, que la

solución que goza de mayor viabilidad y factibilidad es la siguiente:

Actualización de la Guía Programática y elaboración de un texto de apoyo

para docentes y estudiantes del curso de Legislación Fiscal y Aduanal de la

Carrera de Perito Contador de la Escuela Nacional de Ciencias Comerciales

de Villa Nueva

15

CAPÍTULO II

PERFIL DEL PROYECTO

2.1 Aspectos Generales del Proyecto

2.1.1 Nombre del Proyecto:

Actualización de la Guía Programática y elaboración de un texto de apoyo para

docentes y estudiantes del curso de Legislación Fiscal y Aduanal de la Carrera

de Perito Contador de la Escuela Nacional de Ciencias Comerciales de Villa

Nueva

2.1.2 Problema:

Desactualización de material y recursos técnicos para impartir las cátedras.

2.1.3 Localización del proyecto:

El proyecto se realiza en la Escuela Nacional de Ciencias Comerciales de Villa

Nueva, ubicada en la 6ª. Avenida 7 – 43,Residenciales Catalina, zona 6 de

Villa Nueva.

2.1.4 Unidad Ejecutora:

Facultad de Humanidades de la Universidad de San Carlos de Guatemala.

Programa Ejercicio Profesional Supervisado Multiprofesional EPSUM,

Universidad de San Carlos de Guatemala.

2.1.5 Tipo de Proyecto:

Proyecto de productos (8:4).

2.2 Descripción del Proyecto

Una Guía Programática es un documento de apoyo para los docentes, que

incluye el contenido anual de la asignatura dividido en cuatro unidades, perfil

de egreso del estudiante que cursa la asignatura, descripción del curso,

objetivos general y específicos y bibliografía sugerida.

La actualización de una Guía Programática para impartir el Curso de

Legislación Fiscal y Aduanal en la Carrera de Perito Contador de la Escuela

Nacional de Ciencias Comerciales de Villa Nueva tiene el objetivo de dirigir y

fortalecer el proceso de enseñanza – aprendizaje del área.

Comprende las siguientes actividades:

16

Investigación de temas de la guía curricular del curso de Legislación Fiscal

y Aduanal

Solicitar apoyo de la SAT para la actualización de temas de la guía

curricular de Legislación Fiscal y Aduanal.

Investigación del perfil de los egresados de la carrera de Perito Contador,

que solicitan las empresas del Sector

Investigación de las técnicas ideales para impartir los temas de la guía

curricular de Perito Contador

Compilación de las investigaciones realizadas en una guía programática

para impartir el curso de Legislación Fiscal y Aduanal.

La guía programática actualizada, contiene los temas de la guía curricular con

sus respectivos objetivos actualizados y se incluye un texto de apoyo que

recopila los contenidos desarrollados brevemente con sugerencias de

bibliografías para el docente, ejercicios de fijación de conocimientos, tareas

para los alumnos e investigaciones propuestas.

2.3 Justificación

La actualización de los materiales didácticos utilizados por los docentes de

cualquier cátedra, es de vital importancia, porque esta época se caracteriza por

sus constantes cambios, lo que exige modificar los contenidos y metodologías

de enseñanza de acuerdo a las necesidades que presente la sociedad.

Como producto del diagnóstico realizado en la Escuela Nacional de Ciencias

Comerciales de Villa Nueva, se detecta la necesidad de una actualización

constante en los procesos pedagógicos y didácticos, en el área de Legislación

Fiscal y Aduanal, pues los contenidos de esta asignatura son temas que han

sufrido constantes cambios; por lo que es imposible orientar el trabajo del

docente utilizando la guía programática existente, elaborada en 1991, sin haber

tenido hasta la fecha ninguna revisión o modificación.

Al no contar con esta clase de materiales actualizados, los docentes se ven en

la necesidad de usar en el desarrollo de sus clases, contenidos obsoletos,

provocando en los alumnos desactualización y atraso en los conocimientos

mínimos requeridos para un profesional en la rama contable.

El curso de Legislación Fiscal y Aduanal, es un curso básico y eminentemente

teórico, con una temática que actualmente ha estado en constante cambio y el

estudio de Leyes que ya han sido modificadas, por lo que en entrevistas

posteriores al estudio de diagnóstico con el personal técnico y administrativo de

17

la Escuela Nacional de Ciencias Comerciales de Villa Nueva, se tomó la

decisión de actualizar la guía programática para este curso, modificando de

esta manera las objetivos y metas utilizadas hasta la fecha para impartir la

clase, facilitando la optimización del proceso de enseñanza – aprendizaje y la

fijación de los conocimientos en los alumnos, provocando también en los

docentes una constante actualización y una mejor dosificación de tiempo en el

desempeño de sus labores.

Por estas razones, se plantea como solución al problema priorizado, la

Actualización de una Guía Programática para Impartir el Curso de Legislación

Fiscal en la Carrera de Perito Contador de la Escuela Nacional de Ciencias

Comerciales de Villa Nueva, y la elaboración de un texto de apoyo para

docentes y estudiantes del mismo curso, facilitando el acceso a temáticas

actualizadas y mejorando de esta manera, la calidad educativa de esta

institución.

2.4 Objetivos

2.4.1 Objetivo General:

Mejorar la calidad educativa del proceso de enseñanza – aprendizaje en la

Escuela Nacional de Ciencias Comerciales de Villa Nueva.

2.4.2 Objetivos Específicos:

Actualizar la guía programática del curso de Legislación Fiscal y Aduanal.

Elaborar el perfil de egreso de un estudiante que cursa la asignatura de

Legislación Fiscal y Aduanal.

Elaborar un texto de apoyo para docentes y estudiantes con el contenido

actualizado del curso de Legislación Fiscal y Aduanal de la carrera de

Perito Contador

Facilitar a los alumnos el acceso a la tecnología para fortalecer el

aprendizaje y contenidos del curso de Legislación Fiscal y Aduanal.

2.5 Metas

Una guía programática actualizada para impartir el curso de Legislación

Fiscal y Aduanal.

Un documento en los que se enumeren las características que debe se

llenar un estudiante egresado de la Carrera de Perito Contador.

Un documento con los temas de la guía curricular del curso de Legislación

Fiscal y Aduanal desarrollados.

Gestión para solicitar la donación de 10 computadoras.

18

2.6 Beneficiarios

Directos: Personal docente y alumnos de la Escuela Nacional de Ciencias

Comerciales de Villa Nueva.

Indirectos: Comunidad Educativa del Municipio de Villa Nueva y empresas

del sector.

2.7 Fuentes de financiamiento y presupuesto

Recursos Materiales:

Clasificación o Rubro

Descripción Costo Unit.

Costo Total

Papelería y útiles

2 resmas de hojas en blanco, tamaño carta. 2 cartucho de tinta para impresora

Q 40.00

Q 200.00

Q 80.00

Q 400.00

Transportes Combustible para un mes Q 38.00 Q2000.00

Derecho de Autor

Redacción del texto de apoyo de Legislación Fiscal y Aduanal para quinto grado de la carrera de Perito Contador Q 75.00 Q 75.00

Dotación de Tecnología para la institución

10 computadoras

Q40000.00

Q40000.00

TOTAL DE RECURSOS MATERIALES: Q 42,555.00

Monto del Proyecto: Q. 42,555. 00 Imprevistos: Q. 4,000.00

Fuentes de Financiamiento

Instituciones u organismos Descripción del aporte

financiero Total

Empresas Privadas

Bancos del Sistema

10 computadoras

Q40000.00

EPSUM Beca de Q.500.00 mensuales Q. 2000.00

Autofinanciamiento Aporte económico, imprevistos Q. 4555.00

TOTAL DEL FINANCIAMIENTO: Q. 46,555.00

19

20

2.8 CRONOGRAMA DE ACTIVIDADES

NO ACTIVIDAD JULIO AGOSTO SEPTIEMBRE OCTUBRE

21 al 25

28 al 01

4 al 8

11 al 15

18 al 23

25 al 30

1 al 5

8 al 12

15 al 19

23 al 26

29 al 3

6 al 10

13 al 17

20 al 24

1 Elaboración de solicitudes para entrevistas a deptos. De RRHH de empresas del sector

2 Elaboración de solicitudes de entrevistas con docentes que imparten el curso de Legislación Fiscal y aduanal

3 Elaboración de solicitudes a Bancos del Sistema y Empresas Privadas para donación de material audiovisual

4 Entrega de solicitud de entrevistas con el Depto. De RRHH de empresas del sector.

5 Entrega de solicitudes de entrevistas a docentes que imparten el curso de Legislación Fiscal y Aduanal

6 Entrega de solicitudes a Bancos del Sistema y empresas privadas para donación de equipo audiovisual.

7 Obtención de la Guía Curricular vigente del curso de Legislación Fiscal y Aduanal.

8 Elaboración de entrevistas con encargados de RRHH en empresas del sector.

9 Elaboración de entrevistas con docentes que imparten el curso de Legislación Fiscal y Aduanal

10 Seguimiento a solicitudes ingresadas en Bancos del Sistema.

11 Visita a Biblioteca BANGUAT

12 Visita a Biblioteca USAC

13 Visita a casas editoras que elaboran textos de Legis. Fiscal y Aduanal

14 Elaboración de solicitud de apoyo técnico para la SAT

15 Entrega de Solicitud de apoyo técnico a SAT

16 Consulta en la SAT para la actualización de temas de la guía curricular vigente del curso de Legislación Fiscal y Aduanal

17 Compilación de información investigada y actualizada

18 Investigación de metodologías apropiadas para el desarrollo del curso de Legislación Fiscal y Aduanal

19 Elaboración de la Guía Programática para impartir el curso de Legislación Fiscal y Aduanal

20 Revisión y Validación de guía y texto por profesionales del área contable

21 Corrección de guía y texto elaborados

21

2.9 Recursos a Utilizar en la Ejecución del Proyecto:

2.9.1 Recursos Humanos:

Asesores de la Facultad de Humanidades de la Universidad de San Carlos

de Guatemala.

Comunidad Educativa de la Escuela Nacional de Ciencias Comerciales de

Villa Nueva.

Personal de empresas y bibliotecas visitadas.

Epesista

2.9.2 Recursos Físicos

Escuela Nacional de Ciencias Comerciales de Villa Nueva

Empresas de Villa Nueva

Bibliotecas

2.9.3 Recursos Técnicos:

Guías Curriculares.

Libros de texto.

Planificación anual y bimestral del curso de Legislación Fiscal y Aduanal.

Plan Operativo Anual de la Escuela Nacional de Ciencias Comerciales de

Villa Nueva.

2.9.4 Recursos Financieros

Beca de EPSUM

Financiamiento de empresas privadas

Autofinanciamiento

22

CAPÍTULO III

PROCESO DE EJECUCIÓN DEL PROYECTO

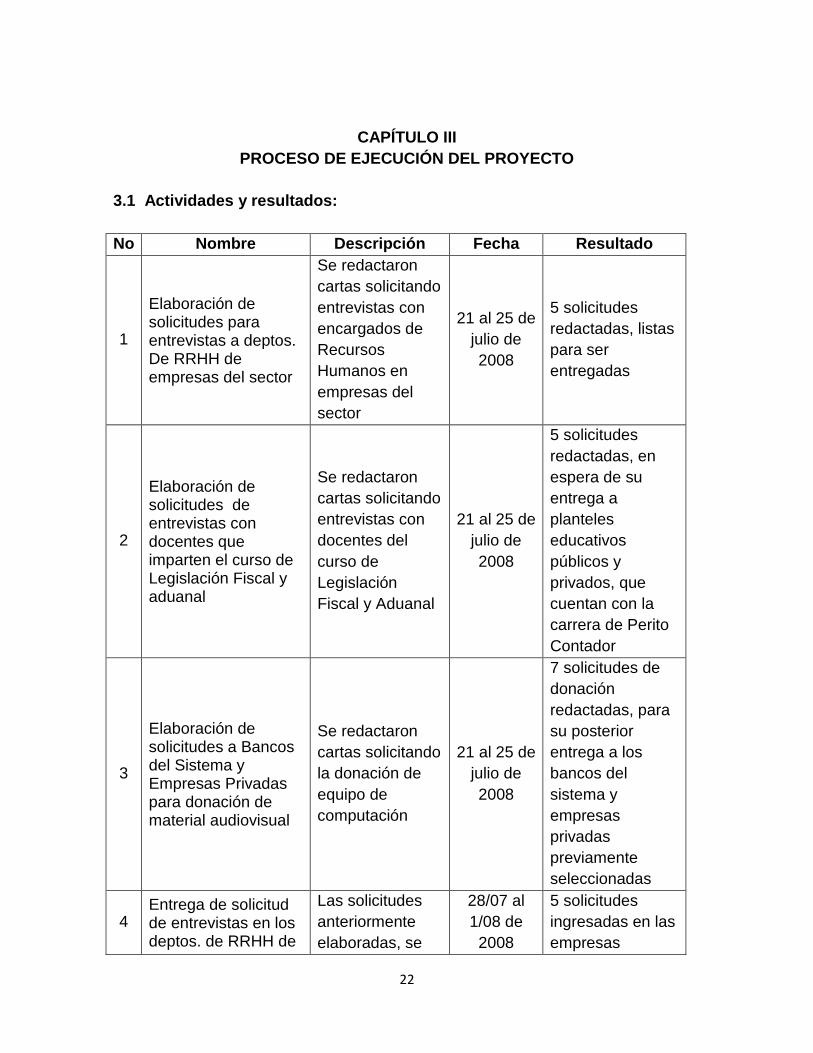

3.1 Actividades y resultados:

No Nombre Descripción Fecha Resultado

1

Elaboración de solicitudes para entrevistas a deptos. De RRHH de empresas del sector

Se redactaron

cartas solicitando

entrevistas con

encargados de

Recursos

Humanos en

empresas del

sector

21 al 25 de

julio de

2008

5 solicitudes

redactadas, listas

para ser

entregadas

2

Elaboración de solicitudes de entrevistas con docentes que imparten el curso de Legislación Fiscal y aduanal

Se redactaron

cartas solicitando

entrevistas con

docentes del

curso de

Legislación

Fiscal y Aduanal

21 al 25 de

julio de

2008

5 solicitudes

redactadas, en

espera de su

entrega a

planteles

educativos

públicos y

privados, que

cuentan con la

carrera de Perito

Contador

3

Elaboración de solicitudes a Bancos del Sistema y Empresas Privadas para donación de material audiovisual

Se redactaron

cartas solicitando

la donación de

equipo de

computación

21 al 25 de

julio de

2008

7 solicitudes de

donación

redactadas, para

su posterior

entrega a los

bancos del

sistema y

empresas

privadas

previamente

seleccionadas

4 Entrega de solicitud de entrevistas en los deptos. de RRHH de

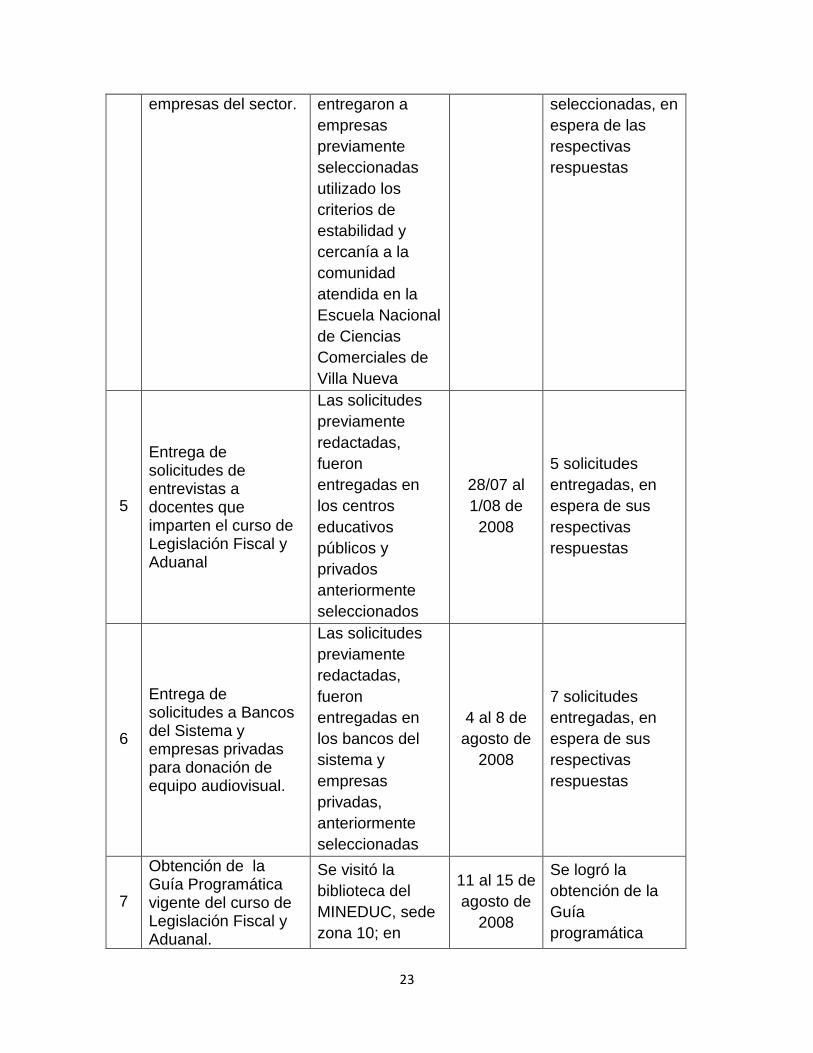

Las solicitudes

anteriormente

elaboradas, se

28/07 al

1/08 de

2008

5 solicitudes

ingresadas en las

empresas

23

empresas del sector. entregaron a

empresas

previamente

seleccionadas

utilizado los

criterios de

estabilidad y

cercanía a la

comunidad

atendida en la

Escuela Nacional

de Ciencias

Comerciales de

Villa Nueva

seleccionadas, en

espera de las

respectivas

respuestas

5

Entrega de solicitudes de entrevistas a docentes que imparten el curso de Legislación Fiscal y Aduanal

Las solicitudes

previamente

redactadas,

fueron

entregadas en

los centros

educativos

públicos y

privados

anteriormente

seleccionados

28/07 al

1/08 de

2008

5 solicitudes

entregadas, en

espera de sus

respectivas

respuestas

6

Entrega de solicitudes a Bancos del Sistema y empresas privadas para donación de equipo audiovisual.

Las solicitudes

previamente

redactadas,

fueron

entregadas en

los bancos del

sistema y

empresas

privadas,

anteriormente

seleccionadas

4 al 8 de

agosto de

2008

7 solicitudes

entregadas, en

espera de sus

respectivas

respuestas

7

Obtención de la Guía Programática vigente del curso de Legislación Fiscal y Aduanal.

Se visitó la

biblioteca del

MINEDUC, sede

zona 10; en

11 al 15 de

agosto de

2008

Se logró la

obtención de la

Guía

programática

24

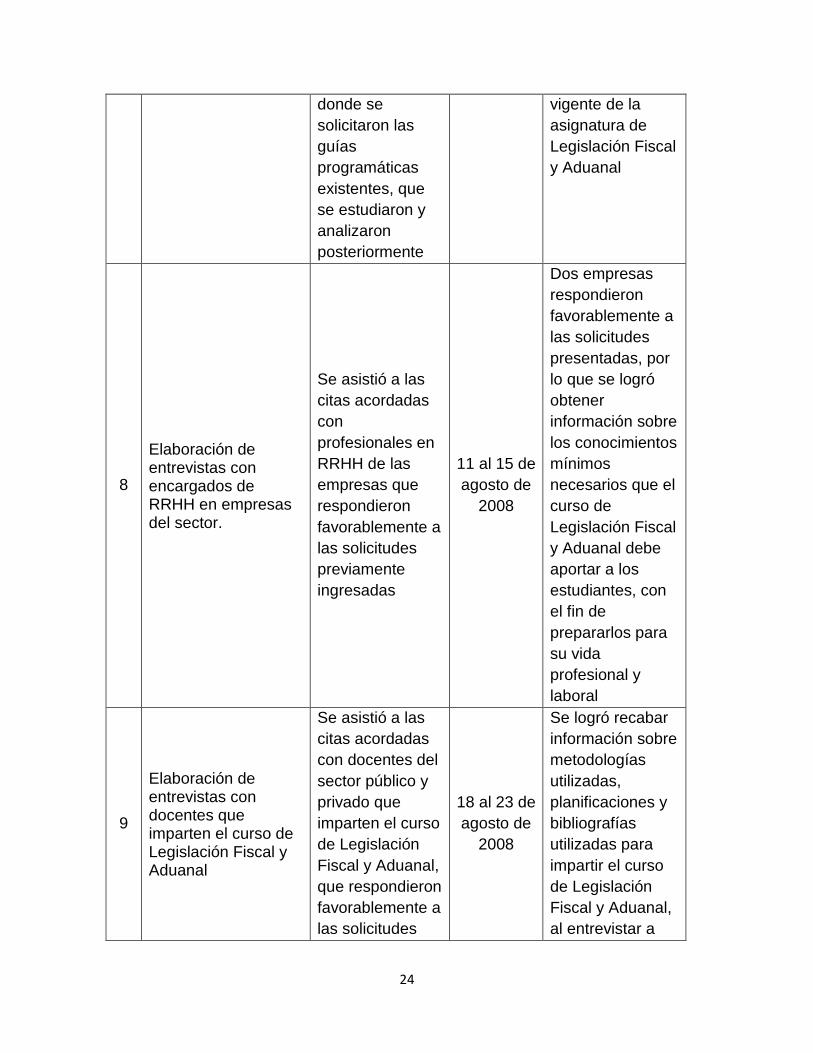

donde se

solicitaron las

guías

programáticas

existentes, que

se estudiaron y

analizaron

posteriormente

vigente de la

asignatura de

Legislación Fiscal

y Aduanal

8

Elaboración de entrevistas con encargados de RRHH en empresas del sector.

Se asistió a las

citas acordadas

con

profesionales en

RRHH de las

empresas que

respondieron

favorablemente a

las solicitudes

previamente

ingresadas

11 al 15 de

agosto de

2008

Dos empresas

respondieron

favorablemente a

las solicitudes

presentadas, por

lo que se logró

obtener

información sobre

los conocimientos

mínimos

necesarios que el

curso de

Legislación Fiscal

y Aduanal debe

aportar a los

estudiantes, con

el fin de

prepararlos para

su vida

profesional y

laboral

9

Elaboración de entrevistas con docentes que imparten el curso de Legislación Fiscal y Aduanal

Se asistió a las

citas acordadas

con docentes del

sector público y

privado que

imparten el curso

de Legislación

Fiscal y Aduanal,

que respondieron

favorablemente a

las solicitudes

18 al 23 de

agosto de

2008

Se logró recabar

información sobre

metodologías

utilizadas,

planificaciones y

bibliografías

utilizadas para

impartir el curso

de Legislación

Fiscal y Aduanal,

al entrevistar a

25

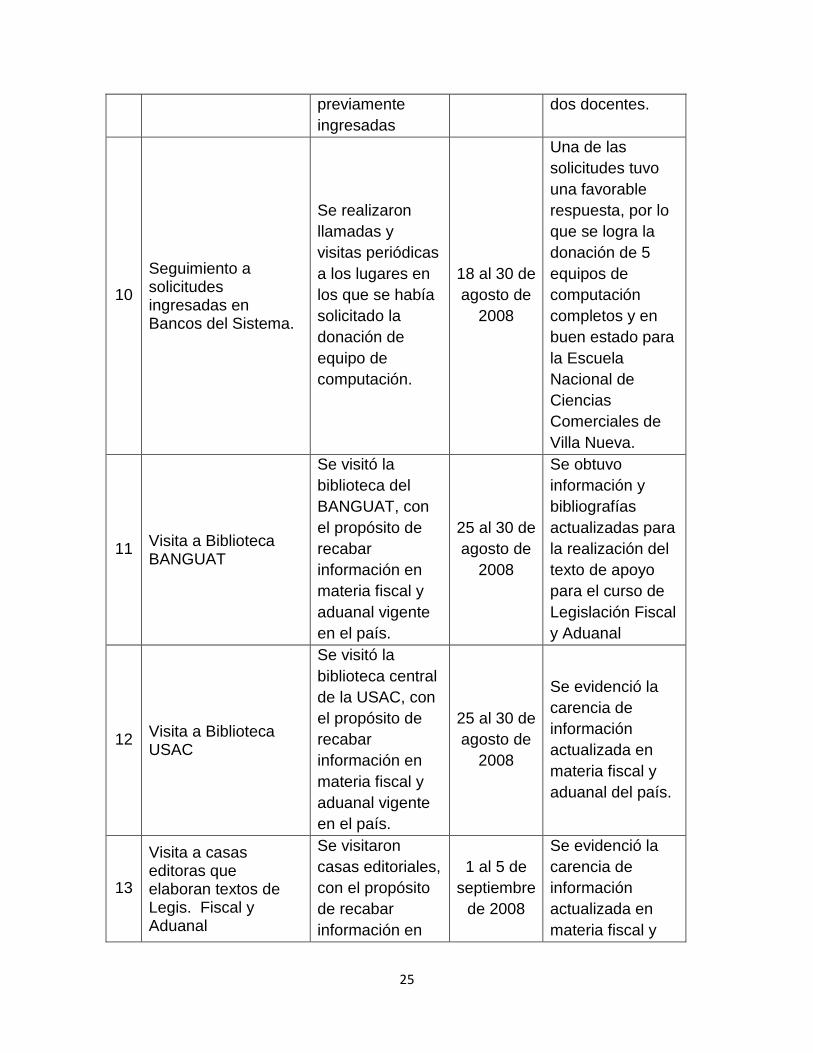

previamente

ingresadas

dos docentes.

10

Seguimiento a solicitudes ingresadas en Bancos del Sistema.

Se realizaron

llamadas y

visitas periódicas

a los lugares en

los que se había

solicitado la

donación de

equipo de

computación.

18 al 30 de

agosto de

2008

Una de las

solicitudes tuvo

una favorable

respuesta, por lo

que se logra la

donación de 5

equipos de

computación

completos y en

buen estado para

la Escuela

Nacional de

Ciencias

Comerciales de

Villa Nueva.

11 Visita a Biblioteca BANGUAT

Se visitó la

biblioteca del

BANGUAT, con

el propósito de

recabar

información en

materia fiscal y

aduanal vigente

en el país.

25 al 30 de

agosto de

2008

Se obtuvo

información y

bibliografías

actualizadas para

la realización del

texto de apoyo

para el curso de

Legislación Fiscal

y Aduanal

12 Visita a Biblioteca USAC

Se visitó la

biblioteca central

de la USAC, con

el propósito de

recabar

información en

materia fiscal y

aduanal vigente

en el país.

25 al 30 de

agosto de

2008

Se evidenció la

carencia de

información

actualizada en

materia fiscal y

aduanal del país.

13

Visita a casas editoras que elaboran textos de Legis. Fiscal y Aduanal

Se visitaron

casas editoriales,

con el propósito

de recabar

información en

1 al 5 de

septiembre

de 2008

Se evidenció la

carencia de

información

actualizada en

materia fiscal y

26

materia fiscal y

aduanal vigente

en el país.

aduanal del país.

14 Elaboración de solicitud de apoyo técnico para la SAT

Se redactó una

carta solicitando

apoyo técnico en

la actualización

de la guía

programática y

texto de apoyo

para el curso de

Legislación

Fiscal y Aduanal.

8 al 12 de

septiembre

de 2008

Una solicitud de

apoyo técnico

lista para ser

entregada en la

SAT

15 Entrega de Solicitud de apoyo técnico a SAT

Se entregó en

las oficinas

centrales de la

SAT, la carta

previamente

elaborada, en la

que se solicitó

apoyo técnico de

los expertos en

materia fiscal y

aduanal del país.

8 al 12 de

septiembre

de 2008

Una solicitud

presentada en la

SAT, obteniendo

respuesta

favorable a la

misma

16

Consulta en la SAT para la actualización de temas de la guía curricular vigente del curso de Legislación Fiscal y Aduanal

Se ingresó al

sitio web en

internet de la

Superintendencia

de

Administración

Tributaria -SAT-

15 al 19 de

septiembre

de 2008

Se logró accesar

por medio del

Internet, a todas

las leyes fiscales

y aduanales

relacionadas al

contenido del

curso de

legislación fiscal y

aduanal,

totalmente

actualizadas. Así

como definiciones

generales de la

materia.

17 Compilación de información

Se procedió a 15 al 26 de Un documento

27

investigada y actualizada

analizar la

información

recabada en la

investigación

realizada, en

materia de

Legislación fiscal

y aduanal.

septiembre

de 2008

con la

información

ordenada y

actualizada

obtenida durante

la investigación.

18

Investigación de metodologías apropiadas para el desarrollo del curso de Legislación Fiscal y Aduanal

Se procedió a

recabar

información

sobre las

metodologías

que deben ser

utilizadas en el

desarrollo del

curso de

legislación fiscal

y aduanal, con

profesionales en

la materia

23 al 26 de

septiembre

de 2008

La determinación

de las

metodologías

aplicables en el

desarrollo del

curso de

Legislación fiscal

y aduanal,

optimizando

recursos y

resultados.

19

Actualización de la Guía Programática para impartir el curso de Legislación Fiscal y Aduanal y elaboración del texto de apoyo para docentes y estudiantes

Con la

información

previamente

obtenida, se

procedió a

actualizar la guía

programática

utilizada hasta la

fecha, omitiendo

temas obsoletos

y agregando el

estudio de temas

actuales y

legislación

reformada o

creada

recientemente.

29/09 al10

de octubre

de 2008

La guía

programática del

curso de

Legislación Fiscal

y Aduanal

actualizada y

organizada

sistemáticamente

en cuatro

unidades

didácticas. Y un

texto con los

temas

brevemente

desarrollados,

sirviendo este

como apoyo para

el docente y los

estudiantes del

28

curso.

20

Revisión y Validación de guía y texto por profesionales del área contable

Se solicitó a

profesionales en

materia

contable, fiscal y

aduanal la

revisión y

análisis de la

guía actualizada

y texto de apoyo

realizados, con el

fin de validar el

trabajo realizado.

13 al 17 de

octubre de

2008

Profesores de

Enseñanza Media

en Económico

contable,

pedagogos y un

estudiante de la

maestría en

materia fiscal y

aduanal, dieron

sus opiniones y

corrigieron el

trabajo realizado.

21 Corrección de guía y texto elaborados

Se tomaron en

cuenta las

sugerencias de

los profesionales

revisores, se

hicieron las

correcciones

necesarias y se

presentó de

nuevo el trabajo,

para su

respectiva

validación.

20 al 24 de

octubre de

2008

Los profesionales

que revisaron y

corrigieron los

documentos, al

observar y

analizar de nuevo

los mismos, los

firmaron,

validando así el

contenido de los

mismos.

29

3.2 Productos y Logros

3.2.1 GUIA PROGRAMATICA DEL

CURSO DE LEGISLACION FISCAL

Y ADUANAL

QUINTO GRADO DE PERITO

CONTADOR

GUIA PROGRAMATICA DEL CURSO DE LEGISLACION FISCAL Y

ADUANAL PARA QUINTO GRADO DE L CARRERA DE PERITO

CONTADOR

30

1. ASIGNATURA: Legislación Fiscal y Aduanal

2. GRADO: Quinto Perito Contador

3. DIRIGIDA A: Docentes que imparten el curso de Legislación

Fiscal y Aduanal en la carrera de Perito Contador.

4. DESCRIPCIÓN GENERAL DEL CURSO:

Según los programas vigentes del Ministerio de Educación, la asignatura de

Legislación Fiscal y Aduanal pretende que el estudiante pueda asesorar la

formación de una empresa individual o con Personalidad Jurídica;

desarrolla en los estudiantes la capacidad de analizar las leyes fiscales de

Guatemala, manejarlas y aplicarlas en la determinación de los diferentes

impuestos, llenando los respectivos formularios; interpretando la función de

las diferentes aduanas y otras dependencias afines en la formación del

patrimonio económico del Estado.

Los conocimientos del curso están lógicamente ordenados, empezando de

las bases teóricas mínimas necesarias, el estudio e interpretación de las

leyes fiscales y aduanales más importantes del país y en las que

laboralmente, se tendrá alguna relación de acuerdo a la profesión,

estudiando también los procesos a seguir en procedimientos aduanales en

el país.

31

5. PERFIL TERMINAL DEL ESTUDIANTE QUE HA CURSADO LA

ASIGNATURA DE LEGISLACIÓN FISCAL Y ADUNAL:

5.1 Conocimientos

Al finalizar el curso de Legislación Fiscal y Aduanal del quinto grado de la

carrera de Perito Contador, el estudiante habrá desarrollado los procesos

intelectuales que le permitan:

Reconocer la terminología legislativa y fiscal utilizada en el desarrollo

del curso.

Interpretar correctamente las leyes fiscales y aduanales estudiadas.

Utilizar correctamente el vocabulario técnico de la carrera en lo que

respecta a la legislación.

Expresar sus ideas en forma lógica y coherente.

Aplicar en forma lógica lo procesos fiscales y aduanales en el país.

Utilizar y crear técnicas de estudio eficientes para la asignatura de

Legislación Fiscal y Aduanal.

Generar procedimientos para resolver problemas legales en materia

fiscal y aduanal.

Determinar los impuestos más utilizados en la formación del patrimonio

económico del país.

Nombrar los diferentes tipos de aduanas y los requisitos que la ley

establece para la exportación e importación.

5.2 Habilidades y Destrezas

Al finalizar el curso de Legislación Fiscal y Aduanal impartido en el quinto

grado de la carrera de Perito Contador, el estudiante habrá desarrollado los

procesos corporales que le permitan:

Manejar con precisión las leyes fiscales más importantes de Guatemala.

32

5.3 Actitudes y valores:

Al finalizar el curso de Legislación Fiscal y Aduanal impartido en el quinto

grado de la carrera de Perito Contador, el estudiante manifestará la formación

de los valores y actitudes que le permitan:

Manifestar una actitud positiva hacia los conocimientos legislativos que

tendrá a lo largo de su carrera.

Reconocer la importancia de conocer aspectos de legislación fiscal y

aduanal.

Desarrollar hábitos de consulta bibliográfica en su formación profesional.

Mantener una actitud de crítica constructiva frente a todas las áreas

profesionales que abarque su conocimiento.

Compartir los conocimientos contables, legales, fiscales y aduanales

adquiridos.

Manifestar una conducta veraz y honesta.

Actuar con sobriedad en el uso y consumo de sus recursos.

Manifestar una conducta solidaria, utilizando sus conocimientos para

servir a la comunidad.

TABLA DE OBJETIVOS – CONTENIDOS

OBJETIVOS CONTENIDOS

Observación: Los objetivos que pertenecen al área cognoscitiva, se encuentran agrupados por unidad, para observar la relación existente entre cada uno de ellos y los contenidos. Los objetivos del área afectiva y psicomotriz se encuentran en esta misma columna, al finalizar la enumeración de los cognoscitivos por unidad, agrupados según el dominio al que pertenecen.

ÁREA COGNOSCITIVA: Al finalizar la unidad I, los

UNIDAD I

1. Conceptos fundamentales sobre

Legislación Fiscal y Aduanal

1.1 El Estado de Guatemala

33

estudiantes serán capaces de:

1. Definir los conceptos

fundamentales de

Legislación Fiscal y aduanal.

2. Identificar la estructura

actual del Estado de

Guatemala.

3. Establecer las diferencias

entre cada una de las

instituciones encargadas de

legislar el sistema fiscal y

aduanero del país.

4. Identificar las clases de

aduanas que existen en

nuestro sistema.

5. Describir las funciones de

cada una de las instituciones

encargadas de la legislación

fiscal y aduanal en el país.

6. Establecer los procesos que

se dan en los tribunales de

cuentas.

7. Establecer la evolución

histórica de la tributación

fiscal.

8. Definir lo que es Reforma

Tributaria.

9. Nombrar los tipos de tributos

existentes.

10. Identificar correctamente los

elementos de la relación

1.2 La Constitución Política de la

República de Guatemala

1.3 Legislación Fiscal

1.3.1 Fundamento Legal

1.3.2 Antecedentes Históricos

1.4 Legislación Aduanal

2. Instituciones

2.1 Ministerio de Finanzas Públicas

2.2 Superintendencia de

Administración Tributaria

2.3 Tesorería General de la Nación y

Receptorías Fiscales

2.4 El Servicio Aduanero

2.4.1 Clasificación de las Aduanas

2.4.2 Organización del Sistema

Aduanero

2.5 El Servicio Aduanero según el

CAUCA-RECAUCA

2.6 Auxiliares de la Función Pública

Aduanera

2.7 La Contraloría General de

Cuentas de la Nación

2.8 Los tribunales de Cuentas

3. La Tributación Fiscal

3.1 Definición

3.2 Historia

3.3 La Reforma Tributaria

34

tributaria. 4. Tributos e impuestos

4.1 Definición de Tributo

4.2 Clasificación de los tributos

4.3 Impuestos

4.4 Arbitrio

4.5 Contribución Especial

5. Elementos de la relación Tributaria

5.1 Elementos

5.1.1 Los Sujetos

5.1.2 El hecho generador

5.1.3 La base imponible

5.1.4 Tipo Impositivo

5.1.5 Período de Imposición

5.1.6 Exención

5.2 Jerarquía de las normas fiscales

5.3 Los Impuestos y su clasificación

5.4 Principios que fundamentan los

impuestos

ÁREA COGNOSCITIVA:

Al finalizar la unidad II, los

estudiantes serán capaces de:

1. Enumerar los impuestos

más importantes en

Guatemala.

2. Describir los sujetos, objeto,

tasas y exenciones de cada

impuesto estudiado.

3. Interpretar leyes fiscales y

aduanales dentro del

UNIDAD II

1. Código Tributario. Análisis de la Ley e

interpretación

2. Impuestos más importantes en

Guatemala

2.1 Impuesto al Valor Agregado IVA

2.1.1 Concepto

2.1.2 Contribuyentes

2.1.3 Actos gravados

2.1.4 Exenciones generales y

específicas

35

contexto actual de la

sociedad.

4. Enumerar los documentos

que se utilizan en la

elaboración de los

formularios de pago para

cada impuesto.

2.1.5 Tasa del impuesto

2.1.6 Débito y crédito fiscal

2.1.7 Documentos a utilizar en el IVA

2.1.8 Libros a autorizar

2.1.9 Clases de regímenes

2.1.10 Inmuebles y vehículos

2.1.11 Formulario del IVA

ÁREA COGNOSCITIVA:

Al finalizar la unidad III, los

estudiantes serán capaces de:

1. Identificar los elementos de

la relación tributaria en cada

una de las leyes estudiadas.

2. Establecer las diferencias

entre las clases de rentas

del ISR.

3. Describir la elaboración de

las Declaraciones Juradas

para el pago del ISR.

4. Describir los sujetos,

objetos, tasas y exenciones

de cada impuesto estudiado.

5. Interpretar leyes fiscales y

aduanales dentro del

contexto actual de la

sociedad.

UNIDAD III

2.2 Impuesto Único sobre Inmuebles IUSI

2.2.1 Ley del Impuesto Único Sobre

Inmuebles (sujetos, hecho

generador, base imponible, tipo

impositivo, período de imposición)

2.2.2 Cálculo del IUSI

2.3 Impuesto Sobre la Renta ISR

2.3.1 Renta Bruta, Neta e Imponible

2.3.2 Sujetos, hecho generador, base

imponible, período de imposición y

tasa impositiva.

2.3.3 Declaraciones juradas del ISR

2.4 Ley del Impuesto de Circulación de

Vehículos

2.4.1 del impuesto, objeto, sujeto, tasas y

exenciones.

1. Nombrar las formas de pago

UNIDAD IV

1. Los Timbres Fiscales y el Papel

Sellado Especial para Protocolos

1.1 Formas de Pago

36

del Impuesto sobre Timbres

Fiscales y el Papel Sellado

Especial para Protocolos.

2. Definir terminología utilizada

en las leyes estudiadas.

3. Aplicar en el estudio de

casos, los trámites de

patentes de licores.

4. Analizar la Ley Contra la

Defraudación y el

Contrabando Aduaneros.

5. Clasificar los delitos de

defraudación según sus

penas.

AREA AFECTIVA:

Al finalizar el curso, se pretende

que el estudiante, desarrolle los

siguientes aspectos:

1. Asistir con regularidad a

clases.

2. Prestar atención

voluntariamente a las

explicaciones dadas en

clase.

3. Cumplir voluntariamente con

la entrega de tareas.

4. Promover la integración de

1.2 Tarifas del impuesto

1.3 Personas exentas

1.4 Opciones para efectuar el pago

2. Trámite de Patente de Licores

2.1 Abarroterías

2.2 Cantinas

2.3 Hoteles y Restaurantes

2.4 Prohibiciones

3. Impuesto de la solidaridad

4. Ley contra la Defraudación y el

Contrabando Aduaneros

37

grupos de estudio.

5. Organizar su tiempo libre

para la actividad

autodidacta.

6. Compartir sus conocimientos

con la comunidad.

7. Esfuerzo voluntario en la

presentación limpia y

ordenada de sus trabajos.

8. Participar activamente en

clase.

9. Utilizar su material de

trabajo con sobriedad.

ÁREA PSICOMOTRIZ:

Al finalizar el curso, se pretende

que el estudiante desarrolle las

siguientes habilidades:

1. Tomar apuntes en las clase

de Legislación Fiscal y

Aduanal.

2. Presentar informes de sus

lecturas.

3. Resolver adecuadamente

exámenes de Legislación

Fiscal y Aduanal.

4. Mejorar la concentración.

5. Manejar correctamente las

leyes fiscales y aduanales

estudiadas.

38

BIBLIOGRAFÍA:

1. Constitución Política de la República de Guatemala.

2. Código Tributario, Decreto 6-91. Congreso de la República de Guatemala

3. Ley del Impuesto de Timbres Fiscales y de Papel Sellado Especial para

Protocolos. Decreto 37-92 del Congreso de la República de Guatemala.

4. Ley del Impuesto Sobre la Renta. Decreto No. 26-92. Congreso de la

República de Guatemala.

5. Ley del Impuesto Único sobre Inmuebles. Decreto No. 15-98. Congreso de

la República de Guatemala.

6. Ley del Impuesto al Valor Agregado. IVA. Decreto 27-92. Congreso de la

República de Guatemala.

7. Legislación Fiscal y Aduanal Fácil. Gómez E., Isaac y Hurtarte, Edgar.

Primera Edición. COPIMERC. Diciembre 2003.

8. Nociones Generales de Leislación Fiscal y Aduanal de la República de

Guatemala. Consejo Editorial, Editora Educativa.

39

3.2.2

TEXTO DE APOYO DEL

CURSO DE LEGISLACIÓN FISCAL Y

ADUANAL PARA DOCENTES Y

ESTUDIANTES

QUINTO PERITO CONTADOR

40

TEXTO DE APOYO PARA IMPARTIR EL CURSO DE LEGISLACIÓN FISCAL Y ADUANAL QUINTO PERITO CONTADOR - EPS - Licenciatura en Pedagogía y Admón. Educativa Universidad de San Carlos de Guatemala Facultad de Humanidades 2008

Escuela Nacional de Ciencias Comerciales de Villa Nueva Epesista: Yadira Xiomara Arriaza Morales

41

DEDICATORIA

A Dios: La fuente de todo conocimiento y sabiduría, quien nos permite la oportunidad de prepararnos y crecer.

Al Personal Docente y Administrativo de la Escuela Nacional de Ciencias Comerciales de Villa Nueva: Con profundo respeto y

admiración por el esfuerzo y dedicación que día a día demuestran en el desempeño de su labor

A Estudiantes de la Escuela Nacional de Ciencias Comerciales de Villa Nueva: Con mucho cariño, y con el propósito de colaborar con ustedes, en el proceso de formación profesional en su casa de

estudios.

42

ÍNDICE CONTENIDO PAGINA

Presentación 1 Instrucciones de Uso 2 UNIDAD I 6. Conceptos fundamentales sobre Legislación Fiscal y Aduanal 4 6.1 El Estado de Guatemala 5 6.2 La Constitución Política de la República De Guatemala 5 6.3 Legislación Aduanal 7 7. Instituciones 7.1 Ministerio de Finanzas Públicas 8 7.2 Superintendencia de Administración Tributaria 8 7.3 Tesorería General de la Nación y Receptorías Fiscales 10 7.4 El Servicio Aduanero 10 7.5 El Servicio Aduanero según el CAUCA-RECAUCA 11 7.6 Auxiliares de la Función Pública Aduanera 12 7.7 La Contraloría General de Cuentas de la Nación 13 7.8 Los Tribunales de Cuentas 14 8. La Tributación Fiscal 8.1 Definición 14 8.2 Historia 14 8.3 La Reforma Tributaria 18 9. Tributos e impuestos 9.1 Definición de Tributo 22 9.2 Clasificación de los tributos 22 9.3 Impuestos 22 9.4 Arbitrio 22 9.5 Contribución Especial 23 10. Elementos de la relación Tributaria 10.1 Elementos 23 10.2 Jerarquía de las normas fiscales 25 10.3 Los Impuestos y su clasificación 26 10.4 Principios que fundamentan los Impuestos 26

43

UNIDAD II 3. Impuestos más importantes en Guatemala 3.1 Código Tributario. Análisis de la Ley e Interpretación 29 3.2 Impuesto al Valor Agregado IVA 29 UNIDAD III 1. Impuestos más importantes en Guatemala 1.1 Impuesto Único sobre Inmuebles IUSI 46 1.2 Ley del Impuesto Único Sobre Inmuebles (sujetos, hecho generador, base imponible, tipo impositivo, período de imposición) 47 1.3 Impuesto Sobre la Renta ISR 48 1.4 Ley del Impuesto de Circulación de Vehículos 54 UNIDAD IV 1. Impuestos más importantes en Guatemala 4.1 Los Timbres Fiscales y el Papel Sellado Especial para Protocolos 56 4.2 Trámite de Patente de Licores 58 4.3 Impuesto de la solidaridad 60 4.4 Ley contra la Defraudación y el Contrabando Aduaneros 60

Bibliografía 66

44

PRESENTACIÓN

La actualización de los materiales didácticos utilizados por los docentes de cualquier cátedra, es de vital importancia, porque vivimos una época caracterizada por sus constantes cambios, lo que nos exige modificar los contenidos y metodologías de enseñanza de acuerdo a las necesidades que presente la sociedad. Como producto del diagnóstico realizado en la Escuela Nacional de Ciencias Comerciales de Villa Nueva, se detectó la imperante necesidad de la sociedad, de una actualización constante en los procesos pedagógicos y didácticos en el área de Legislación Fiscal y Aduanal, pues el contenido de esta asignatura está conformado por temas que constantemente presentan cambios; razón por lo que es sumamente difícil elaborar y encontrar en el mercado textos que desarrollen estas temáticas de una manera actualizada. Al no contar con esta clase de materiales, los docentes se ven en la necesidad de usar en el desarrollo de sus clases, textos que dejan por un lado algunas modificaciones a las leyes, provocando en los alumnos desactualización y atraso en los conocimientos mínimos requeridos para un profesional en la rama contable. El curso de Legislación Fiscal y Aduanal, es un curso básico y eminentemente teórico, con una temática que incluye el estudio de Leyes que ya han sido modificadas, por lo que en entrevistas posteriores al estudio de diagnóstico con el personal técnico y administrativo de la Escuela Nacional de Ciencias Comerciales de Villa Nueva, se tomó la decisión de elaborar un texto de apoyo para este curso, que es un documento que recopila los contenidos desarrollados brevemente con sugerencias de bibliografías para el docente, ejercicios de fijación de conocimientos, tareas para los alumnos e investigaciones propuestas. Logrando así, modificar las metodologías utilizadas hasta la fecha para impartir la clase, facilitando la optimización del proceso de enseñanza – aprendizaje y la fijación de los conocimientos en los alumnos, provocando también en los docentes una constante actualización y una mejor dosificación de tiempo en el desempeño de sus labores.

45

INSTRUCCIONES DE USO El texto de apoyo para impartir el curso de Legislación Fiscal y Aduanal en quinto grado de Perito Contador, es un documento creado con el propósito de colaborar con los docentes en la recopilación de los contenidos básicos que se deben desarrollar en el transcurso de la clase y colaborar con los estudiantes en la presentación dinámica de los temas y sugerencias de trabajo en el aula y en casa. Está dividido en 4 unidades de estudio, y cada unidad, de acuerdo a la extensión de sus contenidos, se subdivide en temas y subtemas. Existen dentro del texto de apoyo sugerencias didácticas que servirán al docente en el desarrollo de sus cátedras y a los alumnos a guiar su trabajo dentro y fuera del aula. Se recomienda realizar al principio del curso una evaluación diagnóstica que permita al docente centrar sus esfuerzos en aquellas áreas de conocimiento que los estudiantes presenten débiles y reforzar por último aquellas en las que presenten mayor preparación. Al finalizar cada unidad, se recomienda también, realizar una prueba objetiva que abarque el contenido estudiado y motive el uso del sentido común y la capacidad de razonar de los estudiantes al interpretar la ley. El texto de apoyo no es un libro de texto, sino un documento en el que se motiva al docente y estudiantes a la investigación y formación constante, desarrollando brevemente los contenidos y entrelazándolos con el manejo de la legislación vigente en nuestro país con el propósito de mantener el conocimiento fresco y actualizado. Es mi deseo, que este documento sirva realmente de apoyo y refuerzo en el proceso de enseñanza – aprendizaje del área, además de colaborar con el proceso de excelencia de la preparación de los estudiantes.

46

UNIDAD 1

TEMA I

Conceptos Fundamentales Sobre Legislación

Fiscal Y Aduanal

1.1 Definiciones generales:

1.1.1 Legislación Fiscal

La Legislación Fiscal es el conjunto de

normas que emite el Estado para regular la

actividad tributaria de la nación. En este

conjunto normativo se regulan las relaciones

entre los particulares y la Administración

Tributaria, y se establecen mecanismos de

control para evitar el incumplimiento de las obligaciones tributarias. Se regula

también en este cuerpo normativo las acciones que faciliten el pago de las cargas

tributarias, en caso el particular se niegue a cumplir con su deber.

Para el autor Joaquín Dacaret, la legislación fiscal es el ―conjunto de leyes,

reglamentos y circulares que se refieren a la constitución, organización,

administración, inversión y control de los caudales públicos‖.

Las definiciones anteriores establecen que la legislación fiscal es de carácter

obligatorio y de cumplimiento forzado en caso de la negativa del particular a

cumplir su obligación tributaria. En estas normas se establecen los montos de las

obligaciones tributarias, fechas y lugares de pago, y las sanciones en caso de

incumplimiento por parte del particular.

La finalidad de la legislación fiscal es mantener un orden y certeza, tanto para los

órganos encargados de la recaudación como para quienes están obligados a

tributar.

47

Las cantidades entregadas por los particulares al Estado en concepto de tributos,

son necesarias para brindar bienestar a la sociedad misma que entrega parte de

sus ingresos a la Administración Tributaria, esperando recibir a cambio, del mismo

Estado, servicios que conlleven al desarrollo social.

1.1.2 El Estado de Guatemala

Guatemala es un país libre, independiente y soberano. El fin supremo del Estado

de Guatemala, es la realización del bien común, y su máximo poder recae sobre

el pueblo, quien lo delega en autoridades elegidas a través del voto, que

constituyen los tres organismos del Estado: Ejecutivo, Legislativo y Judicial. Son

estos órganos quienes administran las normas que rigen a la sociedad, actividad

que se hace posible a través de las aportaciones que todos los ciudadanos hacen

al pagar los tributos que les corresponden.

El organismo Legislativo está conformado por el Congreso de la República, y es el

ente encargado de establecer las leyes que rigen el país. El organismo Ejecutivo

es quien hace cumplir las leyes emitidas por el Congreso, y está conformado por

el Presidente de la República, el Vicepresidente, y Ministros de Estado. El

organismo Judicial es el encargado

de impartir justicia, y se integra con

los jueces, magistrados de Salas de

Apelaciones y magistrados de la

Corte Suprema de Justicia.

1.1.3 La Constitución Política de

la República

Es la ley fundamental que rige en un

Estado. Esta ley es el marco

general del sistema jurídico, y de ella

48

se desprenden el resto de leyes que gobiernan a los ciudadanos guatemaltecos.

En ella se establecen y determinan los derechos y obligaciones fundamentales de

los ciudadanos, y las garantías mínimas que rigen los Estados.

1.1.4 Hacienda Pública

Es el conjunto de bienes, derechos y obligaciones de la nación. Se diferencia de

la legislación fiscal, en que esta última es el conjunto de normas que rigen la

relación del particular con la Administración Tributaria, mientras que la Hacienda

Pública es el conjunto de bienes pertenecientes al Estado, regulados, en parte, por

la legislación fiscal.

1.1.5 Fundamento legal

El fundamento legal de la actividad tributaria en Guatemala, se encuentra en la

Constitución Política de la República, que es la ley suprema de la nación. Al

respecto, dicha ley suprema establece que sólo al Congreso de la República le

corresponde la facultad de determinar los impuestos a pagar por los particulares,

así como su monto y frecuencia, lo que se denomina ―Principio de Legalidad‖.

Cualquier norma tributaria emitida por órgano distinto del señalado, es nula de

pleno derecho, es decir, no surte efecto ni se convierte en ley de cumplimiento

obligatorio.

1.1.6 Antecedentes

históricos

Los tributos se originaron en la

época de las conquistas de

unas naciones por otras. La

nación vencedora y

conquistadora imponía cargas

tributarias a la nación vencida

de manera arbitraria, y los

ciudadanos conquistados

49

debían cumplir con el pago de los tributos forzosamente, bajo amenaza que de no

hacerlo, podrían pagar hasta con su propia vida o con la de sus familias.

Así, la tributación era un castigo al vencido en batalla, y los primeros pueblos en

establecer la tributación por medio de un cuerpo de leyes fueron los egipcios,

mesopotámicos y hebreos.

Cuando las sociedades comenzaron a organizarse en forma democrática y

estructurada, empiezan a surgir los cuerpos legales que regían la vida ciudadana,

con el objeto de evitar abusos por parte del naciente Estado, o de parte de los

particulares hacia sus conciudadanos.

En la época prehispánica, los tributos eran impuestos por los sacerdotes y la

nobleza, y estos se convertían en una obligación a favor de quienes ostentaban el

poder. Luego de la conquista, era la corona española quien imponía a través de

las cédulas reales todo lo relacionado a los tributos, la forma de cobro y los

castigos para aquellos que no cumplieran con dichas obligaciones.

Una de las razones que motivaron la independencia en nuestros países, fue el

abuso de poder que se originó con el cobro arbitrario de los tributos, ya que los

criollos consideraban injusto entregar al rey lo que por su esfuerzo habían

obtenido.

1.1.7 Legislación aduanal

Es el conjunto de leyes que legislan el tráfico comercial de las mercaderías, en

cuanto a la exportación e importación. Se ocupa del control, aplicación de leyes,

tasas y recargos que gravan la importación y exportación de cualquier mercancía.

En las aduanas se recaudan los impuestos a la importación o exportación, y se

evita el contrabando y el fraude.

En Guatemala, el sistema aduanero pertenece al Ministerio de Finanzas Públicas,

cuya dirección general se encarga de administrar todo este sistema.

50

TEMA II

Instituciones

Sugerencia Didáctica: Para estudiar el tema II,

es necesario que cada estudiante tenga un

ejemplar del CAUCA y RECAUCA, Ley y

Reglamento de la Sat

2.1 Ministerio de Finanzas

Es la institución del Estado encargada

de la planificación, organización,

administración, control y análisis del

sistema tributario de la nación y de la hacienda pública. Su gobierno interno está

a cargo del Ministro y los Viceministros que sean necesarios para el desarrollo de

sus funciones, establecidas en su Ley Orgánica.

2.2 Superintendencia de Administración Tributaria -SAT-

La Superintendencia de Administración Tributaria (SAT) es una entidad

descentralizada, creada en 1998 para recaudar y administrar los tributos. Tiene

competencia y jurisdicción en todo el país; tiene autonomía funcional, financiera y

administrativa. También cuenta con personalidad jurídica y recursos propios.

Según su ley orgánica, su Visión es ―Ser una institución técnica, eficiente y

profesional conformada por personal íntegro, capaz de incrementar la recaudación

en forma sostenida y transparente, por encima del crecimiento de la actividad

económica‖. Y su Misión es ―Administrar con efectividad el sistema tributario de

Guatemala con el propósito de proveer al Estado los recursos necesarios para

cumplir con sus deberes‖. Sus autoridades son:

51

El Directorio

Es el órgano de dirección superior de la SAT y entre sus funciones están emitir

opinión previa sobre toda iniciativa de ley que presente el Organismo Ejecutivo en

materia tributaria, proponer las medidas legales necesarias para mejorar la

Administración Tributaria y asesorar al Gobierno en materia de legislación fiscal.

Superintendente de Administración Tributaria

Es la autoridad administrativa superior y el funcionario ejecutivo de mayor nivel

jerárquico de la SAT. Aparte de la administración y dirección general, celebra los

contratos, convenios y toda clase de actos jurídicos vinculados con las

atribuciones de la SAT.

Intendencias:

―La Superintendencia de Administración Tributaria está conformada por las

siguientes Intendencias:‖

Intendencia de Recaudación y Gestión

Dirige las actividades relacionadas con la gestión, recaudación, cobro y devolución

de los tributos, incluyendo los que gravan el tráfico exterior de las mercancías.

También administra las actividades relacionadas con el servicio de atención y

orientación a los contribuyentes.

Intendencia de Fiscalización

Es la responsable de planificar y programar la fiscalización del pago de los

tributos, incluyendo los que gravan el comercio exterior de las mercancías;

resuelve las solicitudes y procedimientos originados por las acciones de

verificación o en materia de fiscalización.

Intendencia de Aduanas

Administrar el sistema aduanero de la República de conformidad con la ley, y los

convenios y tratados internacionales ratificados por Guatemala. Planifica,

coordina y controla la prevención contra la defraudación y el contrabando

aduaneros.

52

Esta entidad es descentralizada, y tiene competencia y jurisdicción en todo el

territorio nacional, con autonomía funcional, económica, financiera, técnica y

administrativa, con personalidad jurídica, patrimonio y recursos propios, de

acuerdo a lo establecido en su ley orgánica.

2.3 Tesorería General de la Nación y Receptorías Fiscales

Es una dependencia del Ministerio de Finanzas, cuyas funciones son, entre otras,