Línguas

Páginas

Legal

Endividamento das Famílias

1 Ano de Governo

Temer

Maio de 2017

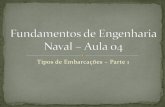

Endividamento das FamíliasO Brasil chega ao fim da recessão no 1º trimestre de 2017

2

Fonte: IBGE e BCB. *Mediana das expectativas de mercado Boletim Focus de 5 de maio de 2017 ajustada sazonalmente (SEPLAN/MP).

0,2%

-1,0%

-2,2%

-1,5%-1,2%

-0,6%-0,3%

-0,7% -0,9%

0,9%

-2,5%

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

IV -2014

I -2015

II -2015

III -2015

IV -2015

I -2016

II -2016

III -2016

IV -2016

I -2017*

EVOLUÇÃO TRIMESTRAL DO PIB REAL(T / T-1 % dados dessazonalizados)

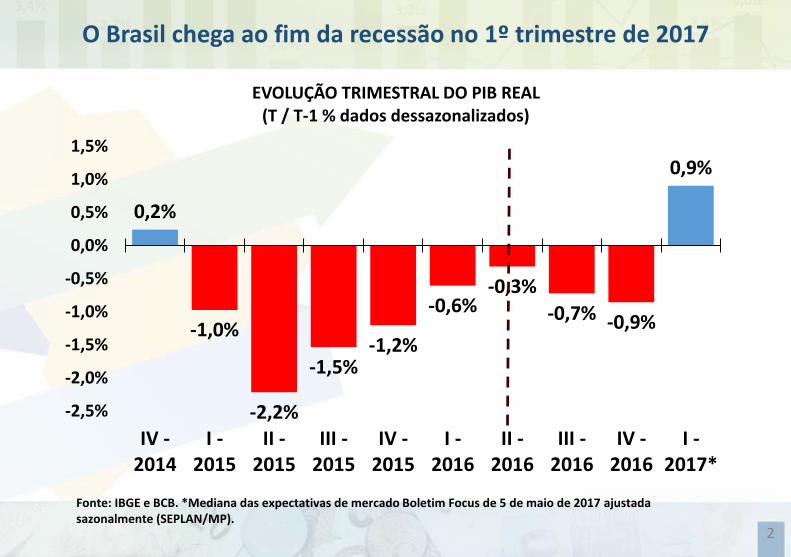

Endividamento das FamíliasA retomada da atividade ocorre em todos os setores da economia

3

-2,70%

0,71%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

1º trim /2016 1º trim /2017

Indústria (PIM)(var.ante o trim anterior dessaz)

+3,41 pp

-3,32%

3,10%

-4,0%

-2,0%

0,0%

2,0%

4,0%

1º trim /2016 1º trim /2017

Comércio (PMC)(var.ante o trim anterior dessaz)

+6,62 pp

-0,56%

1,89%

-1,0%

0,0%

1,0%

2,0%

3,0%

1º trim /2016 1º trim /2017

Serviços (PMS)(var.ante o trim anterior dessaz)

+2,45 pp

210

230

190

200

210

220

230

240

1º trim /2016 1º trim /2017

Previsão para a Safra Agrícola Anual(Dados de Março - Milhões de Toneladas)

Safra Agrícola de 2017 será

Recorde!9,7%

Fonte: IBGE.

Endividamento das Famílias

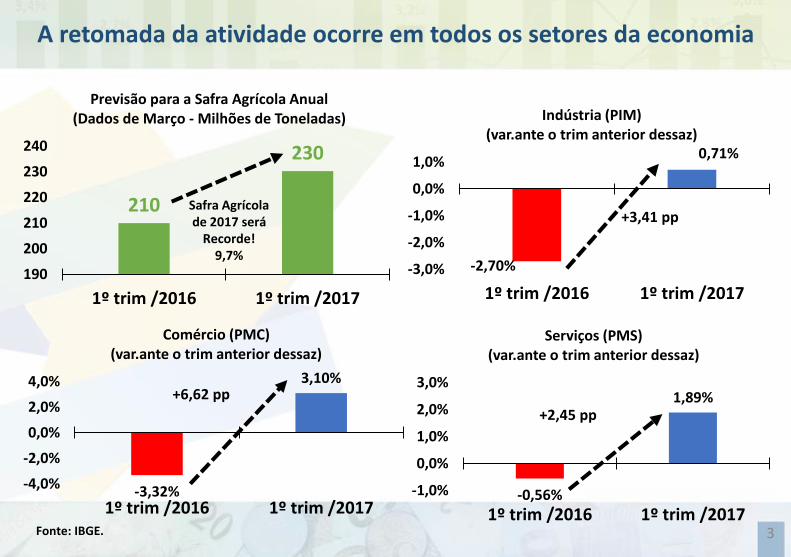

jan/16 10,7%

4,1%3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

de

z/1

4

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

IPCA (% acumulado em 12 meses)

O Governo conseguiu controlar a inflação e leva-la para a meta

4

Fonte: IBGE.

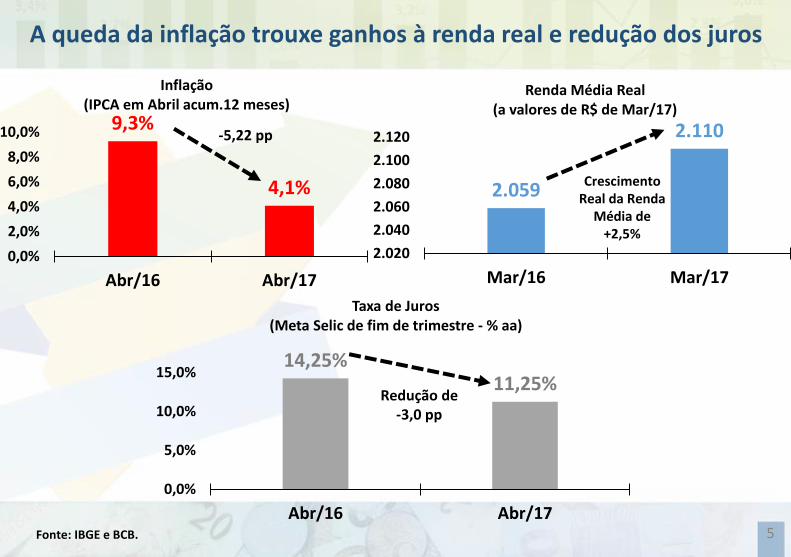

Endividamento das FamíliasA queda da inflação trouxe ganhos à renda real e redução dos juros

5

9,3%

4,1%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

Abr/16 Abr/17

Inflação(IPCA em Abril acum.12 meses)

-5,22 pp

2.059

2.110

2.020

2.040

2.060

2.080

2.100

2.120

Mar/16 Mar/17

Renda Média Real(a valores de R$ de Mar/17)

Crescimento Real da Renda

Média de+2,5%

14,25%11,25%

0,0%

5,0%

10,0%

15,0%

Abr/16 Abr/17

Taxa de Juros(Meta Selic de fim de trimestre - % aa)

Redução de-3,0 pp

Fonte: IBGE e BCB.

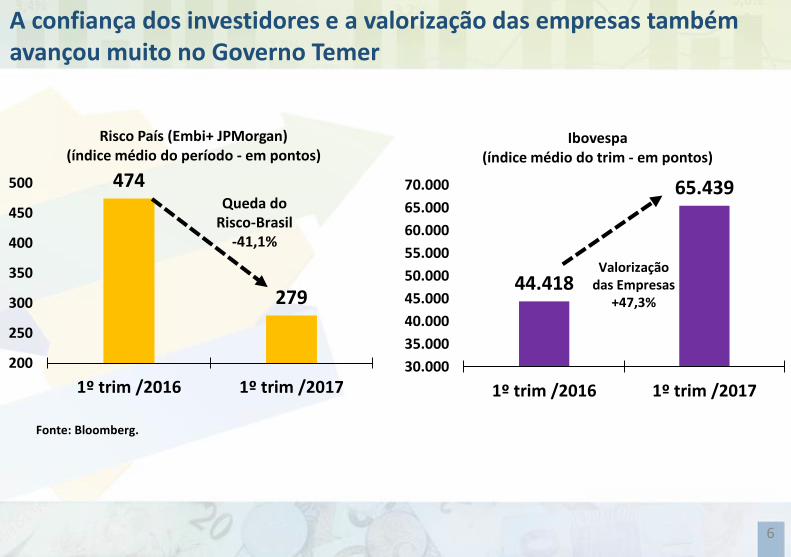

Endividamento das FamíliasA confiança dos investidores e a valorização das empresas também avançou muito no Governo Temer

6

474

279

200

250

300

350

400

450

500

1º trim /2016 1º trim /2017

Risco País (Embi+ JPMorgan)(índice médio do período - em pontos)

Queda do Risco-Brasil

-41,1%

44.418

65.439

30.000

35.000

40.000

45.000

50.000

55.000

60.000

65.000

70.000

1º trim /2016 1º trim /2017

Ibovespa(índice médio do trim - em pontos)

Valorização das Empresas

+47,3%

Fonte: Bloomberg.

Endividamento das FamíliasConfiança do Investidor Externo (Risco País) está próximo aos níveis do período Investment Grade

7

489523

256

0

100

200

300

400

500

600

mai

/06

no

v/0

6

mai

/07

no

v/0

7

mai

/08

no

v/0

8

mai

/09

no

v/0

9

mai

/10

no

v/1

0

mai

/11

no

v/1

1

mai

/12

no

v/1

2

mai

/13

no

v/1

3

mai

/14

no

v/1

4

mai

/15

no

v/1

5

mai

/16

no

v/1

6

mai

/17

EMBi+ Brasil (spread p.b.)

240 (média abr/2008 a set/2015)

Período de Investment Grade S&P e Fitch

Fonte: JPMorgan. *Posição em 08/05/2017.

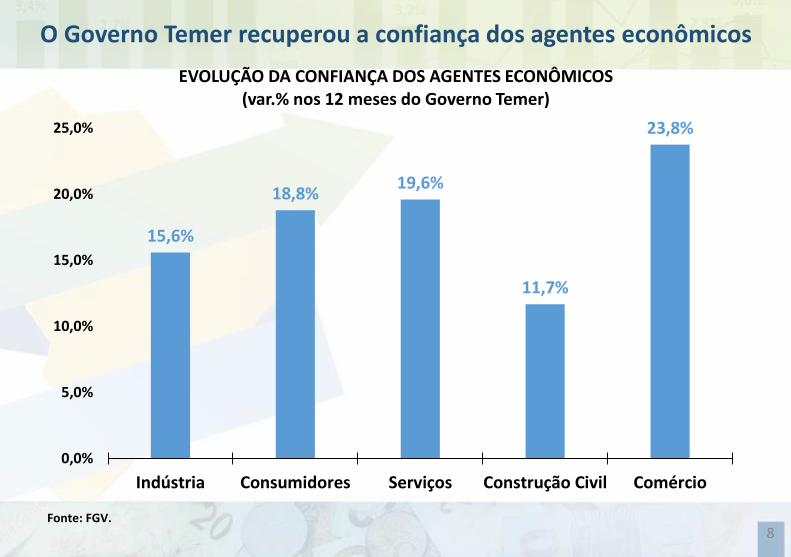

Endividamento das FamíliasO Governo Temer recuperou a confiança dos agentes econômicos

8

15,6%

18,8%19,6%

11,7%

23,8%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Indústria Consumidores Serviços Construção Civil Comércio

EVOLUÇÃO DA CONFIANÇA DOS AGENTES ECONÔMICOS(var.% nos 12 meses do Governo Temer)

Fonte: FGV.

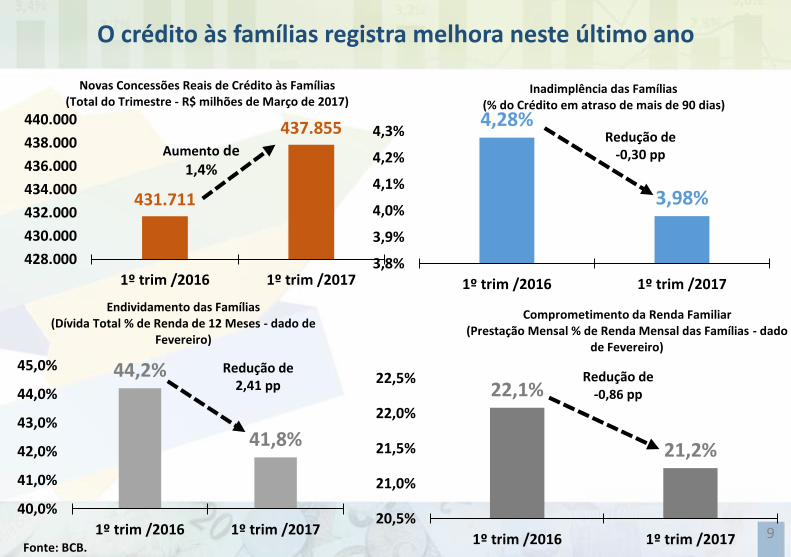

Endividamento das Famílias

9

O crédito às famílias registra melhora neste último ano

431.711

437.855

428.000

430.000

432.000

434.000

436.000

438.000

440.000

1º trim /2016 1º trim /2017

Novas Concessões Reais de Crédito às Famílias(Total do Trimestre - R$ milhões de Março de 2017)

Aumento de1,4%

44,2%

41,8%

40,0%

41,0%

42,0%

43,0%

44,0%

45,0%

1º trim /2016 1º trim /2017

Endividamento das Famílias(Dívida Total % de Renda de 12 Meses - dado de

Fevereiro)

Redução de2,41 pp 22,1%

21,2%

20,5%

21,0%

21,5%

22,0%

22,5%

1º trim /2016 1º trim /2017

Comprometimento da Renda Familiar(Prestação Mensal % de Renda Mensal das Famílias - dado

de Fevereiro)

Redução de-0,86 pp

4,28%

3,98%

3,8%

3,9%

4,0%

4,1%

4,2%

4,3%

1º trim /2016 1º trim /2017

Inadimplência das Famílias(% do Crédito em atraso de mais de 90 dias)

Redução de-0,30 pp

Fonte: BCB.

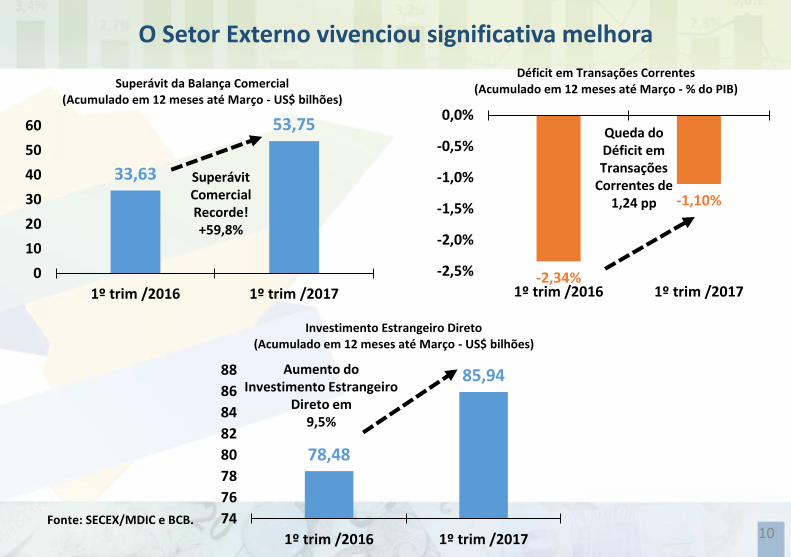

Endividamento das Famílias

10

O Setor Externo vivenciou significativa melhora

33,63

53,75

0

10

20

30

40

50

60

1º trim /2016 1º trim /2017

Superávit da Balança Comercial(Acumulado em 12 meses até Março - US$ bilhões)

SuperávitComercial Recorde!+59,8%

-2,34%

-1,10%

-2,5%

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

1º trim /2016 1º trim /2017

Déficit em Transações Correntes(Acumulado em 12 meses até Março - % do PIB)

Queda do Déficit em Transações

Correntes de1,24 pp

78,48

85,94

74

76

78

80

82

84

86

88

1º trim /2016 1º trim /2017

Investimento Estrangeiro Direto(Acumulado em 12 meses até Março - US$ bilhões)

Aumento do Investimento Estrangeiro

Direto em9,5%

Fonte: SECEX/MDIC e BCB.

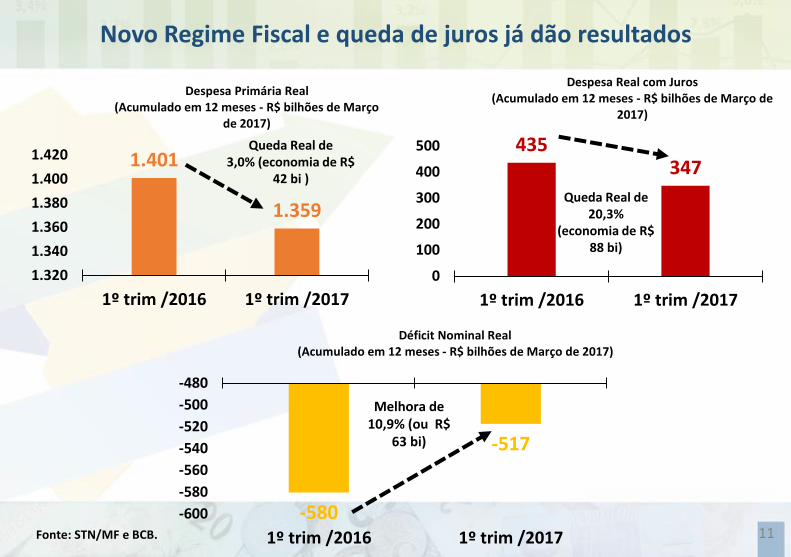

Endividamento das Famílias

11

Novo Regime Fiscal e queda de juros já dão resultados

1.401

1.359

1.320

1.340

1.360

1.380

1.400

1.420

1º trim /2016 1º trim /2017

Despesa Primária Real(Acumulado em 12 meses - R$ bilhões de Março

de 2017)

Queda Real de3,0% (economia de R$

42 bi )

435347

0

100

200

300

400

500

1º trim /2016 1º trim /2017

Despesa Real com Juros(Acumulado em 12 meses - R$ bilhões de Março de

2017)

Queda Real de20,3%

(economia de R$ 88 bi)

-580

-517

-600

-580

-560

-540

-520

-500

-480

1º trim /2016 1º trim /2017

Déficit Nominal Real(Acumulado em 12 meses - R$ bilhões de Março de 2017)

Melhora de10,9% (ou R$

63 bi)

Fonte: STN/MF e BCB.

Endividamento das FamíliasO Governo vem pagando e reduzindo seu RAP

12

39,0 43,9

62,5

94,6

115,0128,9

141,2

177,0

219,1228,0

185,7

148,2

0

50

100

150

200

250

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

R$

bilh

õe

s Restos a Pagar inscrito no início do

ano

Fonte: STN/MF e SOF/MP.

Endividamento das Famílias

Top Related