Línguas

Páginas

Legal

Dezembro 2007

A Auditoria na Identificação e Prevenção à Lavagem de Dinheiro, Bens e Direitos

O Que é Lavagem de Dinheiro?

É ocultar ou dissimular a natureza, origem, localização, disposição,

movimentação ou propriedade de bens, direitos ou valores

provenientes, direta ou indiretamente, de atividade criminosas.

É toda técnica utilizada com fins de introduzir, nos círculos da atividade

econômica legal, recursos gerados a partir de atos ilícitos de qualquer

natureza.

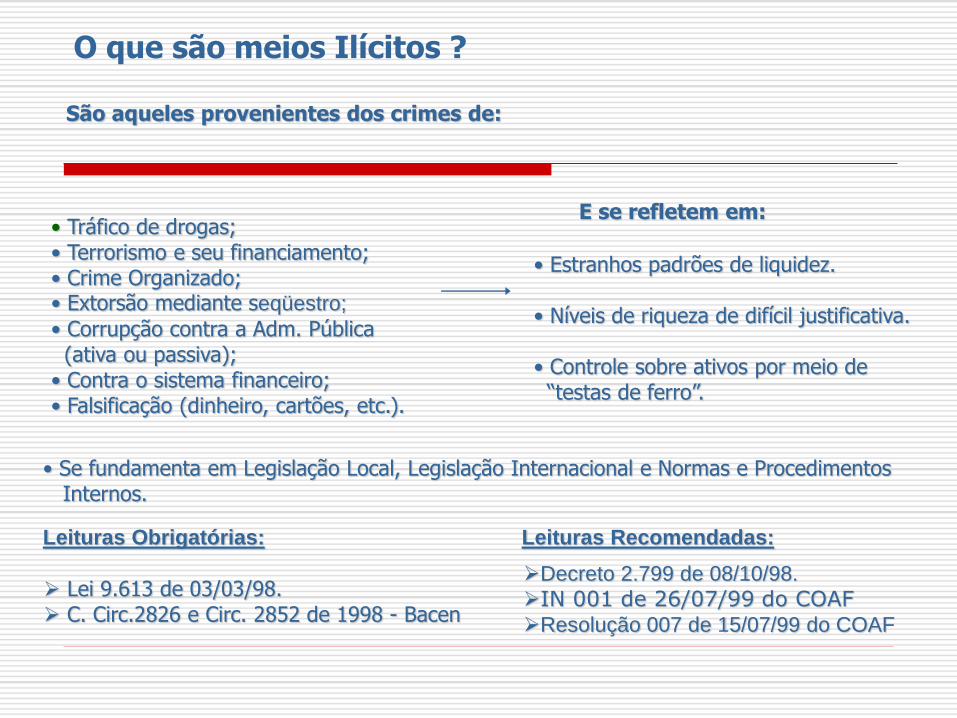

O que são meios Ilícitos ?

• Tráfico de drogas; • Terrorismo e seu financiamento; • Crime Organizado; • Extorsão mediante seqüestro;

• Corrupção contra a Adm. Pública (ativa ou passiva); • Contra o sistema financeiro; • Falsificação (dinheiro, cartões, etc.).

E se refletem em:

• Estranhos padrões de liquidez. • Níveis de riqueza de difícil justificativa. • Controle sobre ativos por meio de “testas de ferro”.

• Se fundamenta em Legislação Local, Legislação Internacional e Normas e Procedimentos Internos. Leituras Obrigatórias: Leituras Recomendadas:

Lei 9.613 de 03/03/98. C. Circ.2826 e Circ. 2852 de 1998 - Bacen

Decreto 2.799 de 08/10/98.

IN 001 de 26/07/99 do COAF

Resolução 007 de 15/07/99 do COAF

São aqueles provenientes dos crimes de:

Pena: Reclusão de três a dez anos e multa, e seqüestro de Bens, Direitos e Valores. Co-autoria do crime de lavagem de dinheiro (art. 4º da Lei 9.613/98).

Obrigações Previstas na Lei 9.613 Art. 11

Dar conhecimento, à autoridade competente, das operações propostas ou realizadas que possam constituir-se em indícios de crimes de lavagem de dinheiro (valor igual ou acima de R$ 10.000,00 – Art. 4º Circ. 2852) e, de todas as operações “em espécie” suspeitas ou não, que ultrapassarem o valor mínimo por ela estabelecido (valor igual ou acima de R$ 100.000,00).

Compactuar na Intermediação de bens e valores de Origem Ilícita.

Qualquer Funcionário Pode se Deparar com uma Suspeita de Ilícito Financeiro? E Como?

• Agir com prudência.

• Se achar necessário, obter maiores informações.

• Informar ao seu superior, emitindo o formulário de “Suspeita de Ilícito Financeiro”.

• Não dar ciência de tal fato ao cliente. (Circ. 2852 - Art. 4º § 1)

E o Que deve Fazer?

•Pela menção do nome de Cliente, através de qualquer meio de comunicação, de seu envolvimento em alguma atividade ou operação ilícita.

•Pelo conhecimento de tipo de operação suspeita, sendo proposta ou executada pelo Banco/Empresa.

•Por qualquer outra informação, seja de origem externa ou através dos sistemas, registros e controles, que levem à suspeita de algum ato ilícito.

Atender exigência Legal - Lei 9.613/98, Decreto 2.799/98, Circ. 2.852/98, C.Circ. 2.826/98 do BCB. Proteger o nome e a imagem da instituição/empresa.

Inibir o uso da instituição/empresa em atividades ilícitas.

Registrar o maior número possível de informações sobre o cliente.

Combater as atividades de Lavagem de Dinheiro no sistema financeiro.

Como se prevenir e combater lavagem de dinheiro ?

Uma Forte Política de Conheça seu Cliente - (“KYC”)

Responsabilidades – Conheça seu Cliente

Conhecer o Cliente Tipo de cliente (PF, PJ, Corporativo ou Institucional); Atividades que desenvolve; Experiência em assuntos ligados ao mercado financeiro; Recursos/Investimentos declarados ou entregues ao Banco; Restrições eventuais; Relatório de Visita com as impressões pessoais do gerente responsável.

Saber o que o Cliente quer Objetivos do investimento; Nível de risco desejado e efetivamente suportado.

Demonstrar que os Passos Foram Seguidos Evidencias documentais; Ficha cadastral do cliente e registro atualizado e completo das operações efetuadas; Contratos e documentação complementar devidamente assinados pelo cliente, atestando as

condições e ciência dos riscos das operações contratadas.

Responsabilidades – Conheça seu Cliente

Abertura de Contas

Requisitos Mínimos

Confirmação das fontes de referência.

Entrevista pessoal/Relatório de Visita

Ficha Cadastral preenchida de forma completa e correta.

Cartões de assinatura, devidamente preenchidos.

Todas as fichas Cadastrais deverão conter a assinatura do responsável pelo relacionamento com o cliente.

Evitar e Checar Cuidadosamente

Conta “espontânea”.

Procurações.

Endereços perto de fronteiras.

Documentos por fax.

Documentação exigida para cada caso e para arquivamento.

Tipo de atividade desenvolvida pelo cliente.

Responsabilidades – Conheça seu Cliente

Acompanhamento da Conta

Volumes X Rendas ou Faturamento

Indícios

Reativação de conta paralisada. Uso intensivo de DOC/TED’S. Muitas transações em curto período de tempo. Operações fora de padrão financeiro. Títulos pagos pelo próprio cedente. Endereço do sacado igual ao cedente. Liquidação de parcelas com cheques e/ou DOC de terceiros. Pagamentos em dinheiro.

Recomendações Visitar o cliente periodicamente.

Checar sacados por amostragem.

Quando necessário, atualizar o cadastro

Como o Dinheiro é Lavado?

Passos e Ações

Colocação O início do processo é a colocação do dinheiro no sistema econômico, com: • Movimentação de dinheiro em países com regras mais permissivas; • Depósitos, compra de instrumentos negociáveis ou de bens; • Fracionamento dos valores que transitam pelo sistema financeiro; • Utilização de estabelecimentos comerciais que operam com dinheiro em espécie.

Dificultar o rastreamento contábil dos recursos ilícitos, com: • Quebra da cadeia de evidências para dificultar a realização de investigações; • Movimentação de forma eletrônica, transferindo os ativos para contas anônimas, preferencialmente, para paises amparados por lei de sigilo bancário; • Realização de depósitos em contas “fantasmas”.

Os ativos são incorporados formalmente ao sistema econômico, com: • Investimentos em empreendimentos que facilitem suas atividades; • Prestação de serviços entre empresas parceiras na lavagem dos ativos; • Formação de uma cadeia de operações, tornando cada vez mais fácil legitimar o dinheiro.

Ocultação

Integração

COMO PODEM OCORRER AS TRANSAÇÕES

Totalmente Automáticas

Vários depósitos para um mesmo cliente em contas diferentes.

Automatizadas Com Interação Humana

Utilização conjunta de caixas separados para a realização de grandes operações em espécies.

Interação Humana Com Registro Automatizado

Resistência em facilitar informações para abertura de contas.

Apenas Interação Humana

Troca de cédulas de pequenos valores por grandes valores.

Envolvendo Atividades Internacionais

Solicitação de facilidades estranhas ou indevidas para negociação de moeda estrangeira.

Negociação com ouro por pessoas não tradicionais no ramo.

Proposta de operações financeiras sem finalidade econômica e/ou sem objeto.

Operações de interesse de pessoa não tradicional ao banco ou dele desconhecida, que tenha relacionamento bancário e financeiro em outra praça.

Pagamentos antecipados de importação e exportação por empresa sem tradição, ou com

avaliação financeira incompatível com o montante negociado.

Ordens de pagamento/créditos em conta, sem a identificação conjunta: do beneficiário, do ordenante e da finalidade.

Transferências unilaterais freqüentes ou de valores elevados, especialmente a título de doação.

OPERAÇÕES E SITUAÇÕES QUE PODEM CONFIGURAR INDÍCIOS DE CRIME

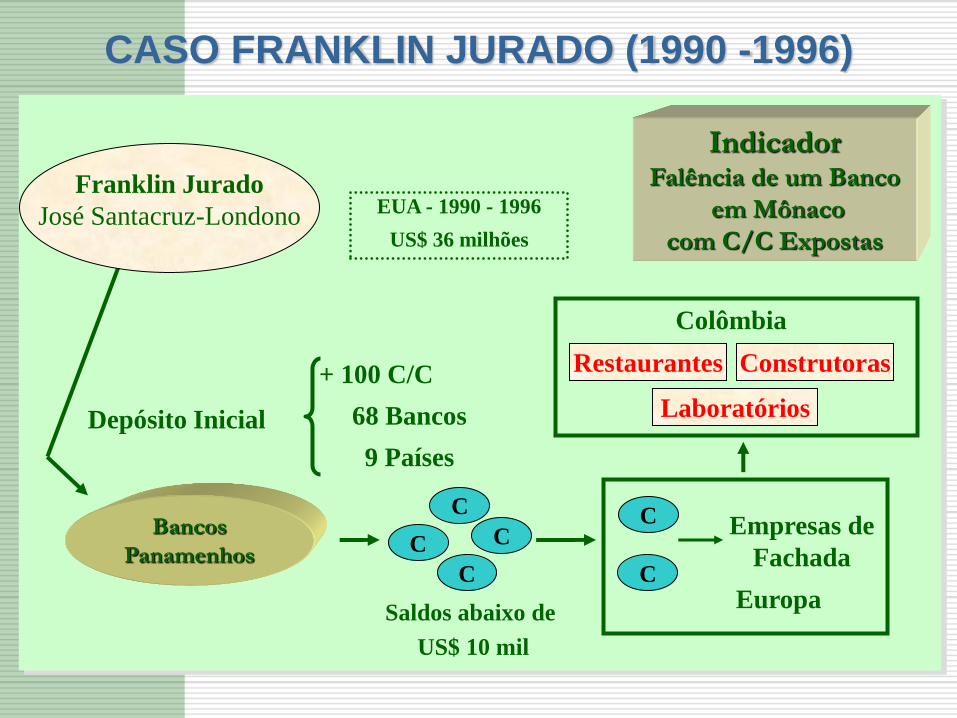

CASO FRANKLIN JURADO (1990 -1996)

Saldos abaixo de

US$ 10 mil

C

Europa

Empresas de

Fachada

Colômbia

Restaurantes Construtoras

Laboratórios

EUA - 1990 - 1996

US$ 36 milhões

Depósito Inicial

+ 100 C/C

68 Bancos

9 Países

Franklin Jurado

José Santacruz-Londono

C

C

C

C

C Bancos

Panamenhos

Indicador Falência de um Banco

em Mônaco

com C/C Expostas

COMUNICAÇÃO DE OPERAÇÕES SUSPEITAS

INSTITUIÇÕES FINANCEIRAS

SEGUROS, CAPITALIZÃÇÃO ENT.ABERTAS E PREV.PRIVADA

ENT. FECHADAS PREV. PRIVADA

VALORES MOBILIÁRIOS

BACEN

SUSEP

SPC

CVM

COAF

SETORES SUPERVISIONADOS PELO COAF

• IMOBILIARIAS

• FACTORING

• JÓIAS, PEDRAS E

METAIS PRECIOSOS

• LOTERIAS

• BINGOS

• CARTÕES DE CRÉDITO

• BOLSAS DE MERCADORIAS

• ANTIGUIDADES E ARTES

• REMESSA DE NUMERÁRIOS

Plenário do COAF

Informações

Consulares

Auditorias em repasses de recursos

para Estados e Municípios

Sindicâncias Patrimoniais e PADs

Recebedores de transferências do

TN

Operações Cambiais

Resultados de Auditorias

no Sistema Financeiro

Operações no

mercado de capitais

Resultados de Auditorias Operações

do mercado segurador

Resultados de

Auditorias

Operações suspeitas de lavagem de

dinheiro

Resultados de Inspeções Aduaneiras

Dívida Ativa

Informações de

Inteligência

Sistemas de Informação

(estrangeiros/passaportes

antecedentes criminais)

Resultados de operações

policiais

CNIS e

informações sobre

Previdência

Privada

Cooperação Jurídica

Internacional

Representação Judicial

na defesa da União em

recursos de empresas

apenadas pelo COAF

Ministério da Fazenda

COAF – Conselho de Controle de Atividades Financeiras

Quadro de Comunicações Recebidas

COAF – Conselho de Controle de Atividades Financeiras

COAF – Conselho de Controle de Atividades Financeiras

Sistema Eletrônico de Intercâmbio Intercâmbio por Ofícios

O Coaf estuda a migração do sistema de oficio para o sistema Eletrônico com a finalidade de agilizar e dar maior segurança na comunicação entre os órgãos envolvidos.

Esquemas de Lavagem – Algumas hipóteses

1. Venda de passe de jogadores de futebol para o exterior;

2. Rede de hotéis que facilitam a criação de renda;

3. Empresas de ônibus que facilitam a lavagem pelo troco da moeda, garantindo o anonimato sobre a origem;

4. Criação de gado, que gera renda pela compra de gado, sem comprovação;

5. Obras de arte (Marchand), que permitem a supervalorização de bens;

6. Casas lotéricas através de compra e venda de bilhetes premiados, como foi o caso dos “Anões

do Orçamento”, em Brasília;

7. Compra de ilhas e praias, como no caso da Ilha de Norman´s Bay, nas Bahamas, situado a

200 Km da Flórida, possuindo uma pista de pouso de 2.000 metros, com hotel gerando lucros

limpos e servindo ao Cartel de Medellin;

8. Constituição de empresas “fantasmas” gerando lucros sem sequer terem algum tipo de operação;

9. Motéis que permitem criar renda sem identificação de origem;

10. Companhias Seguradoras que fornecem falsa qualificação ao bem “sinistrado” com uma superavaliação.

Metodologia de Prevenção

Procedimentos Internos

Controles internos eficientes

Investimento na Tecnologia de Informação

Aplicar as recomendações do FATF

(“Financial Action Task Force on Money Laundering” ou Força Tarefa

das Ações Financeiras do G-7)

Monitoramento e Auditorias periódicas

Marcos Assi Consultor e Auditor

E-mail: [email protected]

Fone: (011) 8147-0450

www.marcosassi.com.br

Top Related