Línguas

Páginas

Legal

36

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

A IMPORTÂNCIA DO FLUXO DE CAIXA NA GESTÃO DA MICROEMPRESA: um estudo realizado na Auto Mecânica Dairel, em Coromandel/MG

Ana Paula Dairel Silva* Clesio Marcelino de Jesus*

RESUMO

Mesmo com as dificuldades existentes no mercado, as empresas têm conseguido se manter e até expandir seus negócios. Isto se deve à utilização de ferramentas como o fluxo de caixa, que tem permitido aos gestores disporem de informações que os auxiliem nas tomadas de decisões. Este trabalho aborda a relevância da utilização do fluxo de caixa como instrumento da gestão financeira e como o mesmo auxilia os gestores na tomada de decisão das empresas. O estudo teve por objetivo mostrar como é importante, e relativamente simples, a utilização de tal ferramenta na gestão financeira da microempresa. Foi elaborado um estudo de caso, por meio de revisão literária e pesquisa documental, através da qual foram coletados dados da empresa pesquisada. Verificou-se que a empresa Auto Mecânica Dairel, apesar de não ter insuficiência de caixa, apresenta uma sazonalidade de saldos ao longo do ano. As informações obtidas por meio das projeções mostraram a real situação da empresa mês a mês, demonstrando assim a eficiência do fluxo de caixa como instrumento de gestão.

Palavras-chave: Gestão Financeira. Fluxo de caixa. Microempresa.

ABSTRACT

Even by the market difficulties, companies have been able to maintain and even expand their businesses. This is due to the use of tools such as cash flow, which has allowed managers to have information that helps them to make decisions. This paper discusses the relevance of using cash flow as an instrument of financial management, and how cash flow can help managers in the companies’ decisions. The purpose of this study was to show how important and relatively simple is the use of the cash flow tool in microenterprise financial management. A case study was elaborated, through literary review and

* Bacharel em Administração pela Faculdade Cidade de Coromandel (FCC) - Coromandel/MG.

Especialista em Gestão de Finanças, Marketing e Pessoas pela mesma instituição. Exerce a função Auxiliar Administrativo na Cooperativa Agrícola Mista de Adamantina. [email protected] *Graduado em Ciências Econômicas (2003), mestre em Economia (2006), ambos pela Universidade Federal de Uberlândia (UFU). É Doutor em Economia pela Universidade Federal de Uberlândia e é pesquisador do Núcleo de Estudos Rurais do Instituto de Economia da UFU. Atuou como professor de ensino superior do Centro Universitário do Cerrado - Unicerp/Patrocínio, além de ministrar aulas de pós-graduação latu sensu no Instituto Superior de Educação BERLAAR e na FCC. [email protected]

37

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

documentary research, where were collected data from the company surveyed. It was verified that the company Auto Mecánica Dayrell, despite having no cash insufficiency, presents a seasonality of balances throughout the year. The information obtained through the projections showed the real situation of the company from month to month, demonstrating the efficiency of the cash flow as a management tool.

Keywords: Financial management. Cash flow. Microenterprise.

1 INTRODUÇÃO

O atual cenário econômico mundial tem exigido cada vez mais uma

eficiente administração das empresas em prol de se manterem no mercado.

Para tal, os gestores têm buscado ferramentas que os auxiliem a gerir os vários

setores da empresa, e uma dessas ferramentas é o fluxo de caixa adotado na

gestão financeira.

No mercado, no qual boa parte das empresas criadas são administradas

pelos proprietários, existe certa resistência na utilização do fluxo de caixa, por

ser, muitas vezes, considerado desnecessário, pelo fato de que toda a

movimentação está sob seu controle.

Para um bom funcionamento da empresa, os processos devem se

desenvolver em sintonia, embora se faça necessário ressaltar que um dos

processos da empresa que mais necessita de ferramentas estratégicas é a

administração financeira, que é responsável por controlar e manter o equilíbrio

financeiro da mesma. Sendo assim, a ferramenta fluxo de caixa é considerada

uma das mais relevantes, devido à precisão de informações e por proporcionar

aos gestores dados diários, quinzenais, mensais e anuais, que permitem

controlar com maior precisão todas as entradas e saídas de recursos

financeiros.

O estudo permite identificar e visualizar todas as movimentações

financeiras da empresa no decorrer do ano de 2010 e verificar com clareza os

momentos de excesso e escassez de recursos, mostrando que o fluxo de caixa

é uma ferramenta que não apresenta grande complexidade de utilização e

análise e, por isso, é indicada para ser aplicada às empresas.

Diante dessa situação, o presente estudo busca mostrar ao gestor da

Auto Mecânica Dairel a importância da utilização da ferramenta fluxo caixa em

38

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

sua gestão, bem como verificar e analisar a situação financeira da empresa.

2 METODOLOGIA

A metodologia caracteriza-se por uma abordagem quali-quantitativa, que

abarca pesquisa bibliográfica, com consultas em obras que tratam do assunto,

incluindo-se livros, revistas, e outros documentos disponíveis em mídia

eletrônica, além de pesquisa documental. Assim, foi possível obter informações

sobre a empresa e seus dados financeiros por meio da coleta de informações

realizada ao longo do ano de 2010. Para tanto, consultou-se o livro de caixa e

documentos adquiridos com o contador e realizou-se entrevista com o

proprietário da empresa.

O passo seguinte foi analisar minuciosamente os dados durante o mês

de Janeiro de 2011, quando já se tinha em mãos as movimentações de caixa

de todos os meses correspondentes ao exercício de 2010. Após a análise de

todo o material processado, os dados foram organizados em tabelas e textos e

comparados à literatura para a elaboração do presente artigo e das

considerações finais pertinentes a esse estudo.

3 FLUXO DE CAIXA

De acordo com Gitman (2004), para administrar os recursos financeiros,

as empresas utilizam de várias ferramentas. Uma delas é o fluxo de caixa, que

tem por finalidade fornecer dados e informações necessárias para auxiliar o

gestor financeiro a analisar e avaliar os recursos disponíveis, em prol de tomar

decisões seguras e manter a saúde financeira da empresa.

3.1 Fluxo de caixa na administração financeira

O mercado atual é caracterizado pela constante complexidade e

velocidade no mundo dos negócios. Tendo em vista que o principal objetivo das

empresas consiste em maximizar o lucro, a mesma tem buscado meios de

melhor administrar os negócios. Conforme com Chiavenato (2003), a

39

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

administração consiste no planejamento, organização, criação e controle das

diversas atividades que envolvem uma organização.

Normalmente, a administração das empresas é realizada por meio de

funções organizacionais, que segundo Maximiano (2009, p. 4), “[...] são tarefas

especializadas que contribuem para a organização realizar seus objetivos.

Todas as organizações têm aproximadamente as mesmas funções: produção

(ou operações), marketing, pesquisa e desenvolvimento, finanças e recursos

humanos.” Apesar de todas as funções serem extremamente importantes para

o bom funcionamento das organizações, a administração de finanças dispõe de

uma atenção especial, por estar intimamente ligada a saúde financeira da

empresa.

A administração financeira tem por objetivo planejar e controlar os

recursos financeiros da organização, buscando manter a liquidez financeira, de

acordo com Maximiano (2009). Ela conta com três ferramentas que fornecem

informações necessárias nas tomadas de decisões das empresas, essas são:

demonstração do resultado do exercício (DRE), balanço patrimonial e fluxo de

caixa. Silva (2005) assinala as especificidades de cada uma delas:

Demonstração do Resultado do Exercício (DRE): relata a história da

atividade

durante um exercício social ou durante períodos mais curtos.

Balanço patrimonial: tem por finalidade apresentar a posição financeira e

patrimonial da empresa em determinada data, representando, portanto,

uma posição estática.

Fluxo de Caixa: tem por finalidade planejar, controlar e analisar as

receitas, as

despesas e os investimentos, considerando determinado período

projetado.

Gitman (2004, p. 10) acrescenta que:

[...] o contador prepara demonstrações financeiras que reconhecem receitas no momento da venda (quer tenha sido recebido pagamento quer não) e reconhecem despesas quando são realizadas. [...] O administrador financeiro, por outro lado, dá mais ênfase aos fluxos de caixa, na entrada e saída de caixa. Ele mantém a solvência da empresa planejando os fluxos de caixa necessários para que ela cumpra suas obrigações e adquira os ativos necessários para alcançar seus objetivos.

40

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

Portanto, o estudo busca focar o fluxo de caixa como fundamental

ferramenta na gestão financeira, demonstrando sua importância na busca dos

resultados.

3.2 Conceito de fluxo de caixa

O Fluxo de caixa tem por objetivo controlar e informar as movimentações

financeiras da empresa, auxiliando, assim, seu planejamento.

Para Silva (2005, p. 12), “O fluxo de caixa é o principal instrumento da

gestão financeira que planeja, controla e analisa as receitas, as despesas e os

investimentos, considerando determinado período.”

Apesar de sua importância, essa ferramenta nada mais é que o controle

das disponibilidades da empresa, ou seja, a projeção de entradas e saídas de

valores monetários por um determinado período, que pode ser diário, mensal,

anual, etc. Para realizar essa projeção, nem é necessário fazer grandes

investimentos em informática, pois se pode utilizar de uma simples planilha

impressa.

O fluxo de caixa é construído a partir de dados obtidos através do

controle de contas a receber, contas a pagar, despesas, vendas, saldos de

investimentos, e demais movimentações financeiras realizadas por uma

empresa. Segundo Santos (2001, p. 57), este é“ [...] é o instrumento capaz de

traduzir em valores e datas, os diversos dados gerados pelos demais sistemas

de informação da empresa.”

Para que se possa ter um fluxo de caixa eficiente, é necessário que as

informações obtidas estejam sempre atualizadas, demonstrando todas as

entradas e saídas que ocorrem no dia a dia da empresa, acrescenta Silva

(2005).

Nesse contexto, Gitman (2004, p. 108) afirma:

O fluxo de caixa, ou seja, o sangue da empresa é fator determinante básico do valor dela. O administrador financeiro deve planejar e gerir – criar, alocar, conservar e monitorar – esse fluxo de caixa. A meta é assegurar a solvência da organização cumprindo as obrigações financeiras nas datas previstas e gerando fluxo de caixa positivo para seus proprietários.

41

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

Frezatti (2007, p. 57) acrescenta que “O fluxo de informações para a

gestão de caixa é algo que deve ser planejado pela empresa. Afinal, trata-se de

elemento de grande importância qualitativa e de otimização de resultados com

diminuição de riscos.”

Logo, esta é uma ferramenta relativamente simples, mas que não

funciona sem as devidas informações, por isso se faz necessário manter todos

os dados constantemente atualizados, o que exige uma constante vigilância do

gestor em relação às movimentações.

3.3 Finalidades do Fluxo de Caixa

As finalidades das projeções de fluxo de caixa de uma empresa são

inúmeras, entre elas, pode-se citar que através dele se disponibilizam dados e

são oferecidas informações que auxiliam os gestores a tomar decisões seguras

ao gerir os recursos financeiros da empresa (CAMPOS FILHO,1999). Santos

(2001, p. 57) destaca que “A principal delas é informar a capacidade que a

empresa tem para liquidar seus compromissos financeiros a curto e longo

prazo.”

Assim, o fluxo de caixa auxilia no controle e planejamento das

movimentações financeiras em prol de avaliar suas variações, cumprir com

suas obrigações, comprar ativos, maximizar seus rendimentos e consolidar

uma administração saudável da empresa. Nesse sentido, Santos (2001, p. 67)

complementa:

A atividade de controle de caixa lida com as questões referentes à sobra ou insuficiência de caixa, além de buscar a distribuição adequada dos saldos de caixa dentro do prazo de cobertura. O controle de caixa não é uma atividade desvinculada do planejamento de caixa. De fato, as duas atividades são complementares e interagem continuamente.

De acordo com Ross, Westerfield e Jordan (2000, p. 65), “[...] ao se

tomar uma decisão de investimento, o fluxo de caixa é uma medida crítica. O

fluxo de caixa é o que determina o sucesso de uma decisão econômica.”

Conforme pontua Ludícibus (1998), o fluxo de caixa permite ao gerente

42

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

financeiro realizar um melhor planejamento financeiro, evitando excesso de

caixa e mantendo disponibilidade necessária para cumprir com seus

compromissos.

Esta ferramenta da administração financeira contribui com a diminuição

de despesas, gastos desnecessários e na maximização dos lucros, mantendo

assim as atividades da empresa. Ao utilizar o fluxo de caixa, a empresa tem

condições de programar seus gastos, compras, investimentos e pagamentos

para datas futuras em que provavelmente se tenha capital em caixa (SANTOS,

2001).

Verifica-se, a partir do exposto, que quando esta ferramenta simples é

colocada em prática pela empresa com seriedade e compromisso, torna-se

extremamente útil e eficiente no auxilio de grande parte da tomada de decisão,

evitando atitudes precipitadas que podem comprometer a rentabilidade e

sobrevivência da empresa no mercado.

3.4 Classificação do fluxo de caixa

Além das movimentações ocorridas nas disponibilidades do caixa da

empresa, as demonstrações dos fluxos de caixa devem expor as

movimentações de disponibilidades em bancos e investimentos de liquidez. De

acordo com Azevedo (2009), as demonstrações de fluxos de caixas são

classificadas em, no mínimo, três tipos de atividades: as operacionais, de

investimentos e de financiamentos.

Segundo Frezatti (2007, p. 40):

Operacional: deve conter como entradas a cobrança da venda dos produtos/serviços gerados e comercializados; por sua vez, as saídas operacionais devem conter os elementos que estão ligados à geração, administração e comercialização de tais produtos, tais como salários, pagamentos a fornecedores, gastos com serviços públicos, etc. Financeiro: equaliza o somatório dos demais fluxos: no caso de sobra de recursos, existe saída para a aplicação; no caso de falta de caixa, existe resgate de investimento ou mesmo captação de recursos. Tanto os recebimentos como pagamentos de juros são registrados neste grupo.

De acordo com Azevedo (2009, p. 38), caracterizam as atividades de

investimento, “[...] os pagamentos ou as entradas de recursos originadas nas

43

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

aquisições ou vendas de Investimentos, Imobilizado e Intangível.”

Diante do exposto, o estudo enfatiza a demonstração de fluxo de caixa

das atividades operacionais a fim de analisar as entradas e saídas das

disponibilidades de caixa da empresa.

3.5 Elaboração do fluxo de caixa operacional

Elaborar um fluxo de caixa é muito simples, mas requer muito

comprometimento, uma vez que é extremamente importante ter conhecimento

e controle de todas as informações necessárias. Para montar o fluxo de caixa,

devem ser consideradas as seguintes informações, segundo Gitman (2004):

Saldo inicial: é o valor disponível no caixa no início do período, composto pelo

dinheiro em caixa, somado aos cheques pré-datados, saldos bancários, etc.

Entradas de caixa: são os recebimentos à vista e outros recebimentos como

duplicatas, cheques pré-datados, etc.

Saídas de caixa: correspondem aos pagamentos de salários, fornecedores,

impostos, etc.

Saldo final de caixa: corresponde ao valor obtido da soma do saldo inicial,

mais as entradas de caixa, menos das saídas de caixa. O Saldo final deste

período é transcrito como saldo inicial do período seguinte.

Saldo acumulado de caixa: corresponde ao valor obtido do saldo final de

caixa de um período, somado ao saldo final do período seguinte, e assim

sucessivamente.

De acordo com Gitman (2004, p. 98), “O fluxo líquido de caixa é obtido

subtraindo os pagamentos dos recebimentos de cada período. A seguir,

somamos o saldo inicial ao fluxo líquido de caixa para determinar o saldo final

de cada período.”

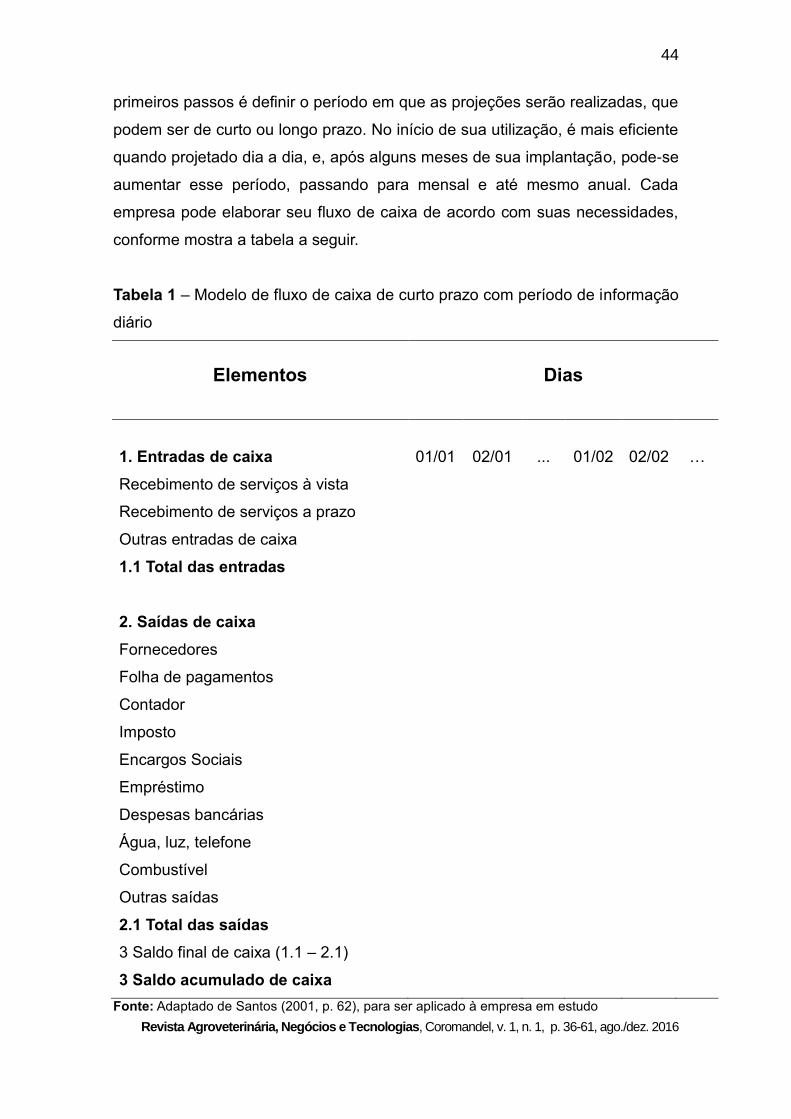

Segundo Santos (2001), para a elaboração do fluxo de caixa, um dos

44

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

primeiros passos é definir o período em que as projeções serão realizadas, que

podem ser de curto ou longo prazo. No início de sua utilização, é mais eficiente

quando projetado dia a dia, e, após alguns meses de sua implantação, pode-se

aumentar esse período, passando para mensal e até mesmo anual. Cada

empresa pode elaborar seu fluxo de caixa de acordo com suas necessidades,

conforme mostra a tabela a seguir.

Tabela 1 – Modelo de fluxo de caixa de curto prazo com período de informação

diário

Elementos

Dias

1. Entradas de caixa

01/01

02/01

...

01/02

02/02

…

Recebimento de serviços à vista

Recebimento de serviços a prazo

Outras entradas de caixa

1.1 Total das entradas

2. Saídas de caixa

Fornecedores

Folha de pagamentos

Contador

Imposto

Encargos Sociais

Empréstimo

Despesas bancárias

Água, luz, telefone

Combustível

Outras saídas

2.1 Total das saídas

3 Saldo final de caixa (1.1 – 2.1)

3 Saldo acumulado de caixa

Fonte: Adaptado de Santos (2001, p. 62), para ser aplicado à empresa em estudo

45

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

Note-se que a demonstração de fluxo de caixa da tabela 1 apresenta o

levantamento de informações diárias, no entanto, esse instrumento pode ser

elaborado em períodos mais longos, dependendo do número de transações

financeiras realizadas pela empresa, como se percebe na tabela 2.

Tabela 2 – Modelo de fluxo de caixa de longo prazo com período de

informação mensal

Elementos Meses

1. Entradas de caixa 01/XX 02/XX ... 11/XX 12/XX

Recebimento de serviços à vista

Recebimento de serviços a prazo

Outras entradas de caixa

1.1 Total das entradas

2. Saídas de caixa

Fornecedores

Folha de pagamentos

Contador

Impostos

Encargos sociais

Empréstimo

Despesas bancárias

Água, luz, telefone

Combustível

Outras saídas

2.1 Total das saídas

3 Saldo final de caixa (1.1 – 2.1)

4 Saldo Final de caixa

Fonte: Adaptado de Santos (2001, p. 63), para ser aplicado à empresa em

estudo

Neste modelo de fluxo de caixa, notam-se as projeções de dados

acumulados ao longo de cada mês, o que torna necessário, assim, o constante

46

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

acompanhamento e revisão das informações. Este modelo também permite ao

administrador verificar com facilidade as sazonalidades de receitas ao longo do

ano, sendo, consequentemente, facilitado o seu planejamento financeiro.

O fluxo de caixa, para Gitman (2004, p. 84), “[...] é o tema da

preocupação básica do administrador financeiro, tanto na gestão das finanças

no dia a dia quanto no planejamento e na tomada de decisões estratégicas

[…]”

Observa-se, portanto, que independente do período de informação, o

fluxo de caixa permite um melhor direcionamento dos esforços na busca pela

eficiência nos negócios.

3.6 O fluxo de caixa e a microempresa

Devido à simplicidade da estrutura da microempresa, o gestor, que em

diversas situações é o proprietário, julga desnecessária a utilização do fluxo de

caixa ou outros instrumentos da gestão financeira, por achar que toda

movimentação está sobre controle, uma vez que toda ela passa por suas

mãos.

Não importa o tamanho da empresa e nem o ramo no qual ela atua, o

fluxo de caixa pode e deve ser aplicado em todas, e de preferência

diariamente, para que se tenha um melhor controle, pois, mesmo nas

pequenas decisões mal tomadas, pode-se levar uma empresa a falência.

A principal contribuição do fluxo de caixa para as microempresas é o

conhecimento das suas disponibilidades e a compreensão dos efeitos das

decisões tomadas em relação às mesmas, como mostra Pivetta (2005, p. 3).

O empreendedor, ao conceder prazo para pagamento ou descontos aos clientes, pode gerar a necessidade de captação de recursos para pagamento das obrigações e, consequentemente, implicar na incorrência de despesas financeiras.

Nota-se que até as decisões rotineiras, julgadas de pouca relevância

pelo gestor da microempresa, quando mal geridas, podem comprometer a vida

financeira e mesmo a sobrevivência da empresa no mercado.

A utilização do fluxo de caixa na microempresa é muito importante, pois

47

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

auxilia a administração das disponibilidades financeiras, evitando, de tal modo,

surpresas desagradáveis quando a empresa mais precisar. Isso porque, sem

dinheiro, a empresa não tem como cumprir com suas obrigações, fazer

investimentos e, por conseguinte, não se mantém no mercado.

4 APRESENTAÇÃO DA EMPRESA EM ESTUDO E DO MERCADO

Para melhor mostrar a importância do fluxo de caixa para as

microempresas, buscamos aplicar esta ferramenta na análise das informações

financeiras na Auto Mecânica Dairel. Sendo assim, faz-se necessário conhecer

e compreender o funcionamento desse estabelecimento mediante um breve

histórico.

4.1 Histórico e estrutura

A empresa Auto Mecânica Dairel tem como fundador o Sr. José Dairel.

Com origem na cidade de Coromandel/MG, teve início das atividades no ano

de 1974. A organização iniciou suas funções exercendo as atividades de

prestação de serviços de lanternagem e reparação de veículos automotores,

contando com seis funcionários e o proprietário, que além de trabalhar como

mecânico, também cuida das finanças e da administração da empresa.

Após 10 anos de atividade, o Sr. José Dairel decidiu parar de trabalhar

com lanternagem, pois já não julgava mais viável financeiramente devido ao

alto custo, falta de mão-de-obra qualificada e pelo pequeno número de serviços

da época. Continuou, assim, com reparação de veículos automotores, veículos

esses classificados como tratores, caminhões e alguns implementos agrícolas.

Desde sua fundação até a data da pesquisa, a sede da empresa fica

localizada á Rua Doutor Afrânio, 265, uma posição privilegiada por estar no

centro da cidade e em uma rua sem muito movimento, o que permite melhor

entrada e saída de veículos sem nenhum transtorno. Além disso, conta com um

espaço físico de 834,24m², sendo 438,98m² coberto e 395,26m² ao ar livre,

espaço considerado suficiente para trabalhar e guardar os veículos

tranquilamente.

48

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

A empresa, no momento da pesquisa, tem um patrimônio avaliado em

aproximadamente R$ 350.000,00, distribuídos em estrutura física, maquinário,

ferramentas e veículo. Atualmente empregando seis funcionários diários, a

empresa presta serviços interno e externo. O serviço externo é realizado nas

propriedades rurais dos clientes ou onde o veículo estiver, quando não há a

possibilidade de sua locomoção até a empresa.

A empresa não conta com nenhum serviço de proteção ao crédito e nem

de cobranças registradas, o serviço de cobrança é realizado pela secretária por

meio de notas promissórias. A empresa também não é informatizada, porque o

proprietário ainda julga desnecessário por conseguir realizar tranquilamente o

controle financeiro de forma manual.

Por três anos consecutivos a empresa recebeu o prêmio Mérito

Empresarial, sendo considerada a melhor empresa no ramo de prestação de

serviços de reparação de veículos automotores na cidade de Coromandel.

4.2 Missão, visão e valores

A empresa possui missão, visão e valores bem definidos, e esses foram

estabelecidos pelo próprio proprietário em prol de manter a credibilidade da

empresa no mercado.

A missão é oferecer um serviço de qualidade que garanta a segurança do

cliente; estar sempre se atualizando, de acordo com as inovações do mercado

de veículos automotores; treinar e qualificar todos os funcionários para

realizarem os serviços com eficiência.

A visão consiste em crescer e se desenvolver com bases econômicas

sólidas; ser reconhecida no setor pela prática de serviço inovador e eficiente.

Os principais valores praticados na organização são, dentre outros,

cultivar uma identidade de honestidade, confiança, transparência,

comprometimento e respeito mútuo com seus clientes e fornecedores.

4.3 Caracterização do mercado local

O município de Coromandel/MG possui 3.313 quilômetros quadrados de

49

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

extensão territorial e 27.551 habitantes, segundo o senso 2010 do Instituto

Brasileiro de Geografia e Estatística (IBGE). Além disso, apresenta um Produto

Interno Bruto (PIB) de 378.561 mil reais, sendo 164.922 mil reais provenientes

da agropecuária, 38.421 mil reais da indústria e 156.166 mil reais de serviços

no ano 2007, e um PIB per capita de 13.820 reais. Segundo informações do

Departamento Nacional de Trânsito (DENATRAN), Coromandel possui uma

frota de 583 caminhões e de acordo com o senso agropecuário de 2006 do

IBGE, 898 tratores, sendo 635 até 100 cv e 263 de 100 cv a mais, distribuídos

em 440 estabelecimentos agropecuários, conforme indicações na tabela 3.

Tabela 3 – Dados da frota de caminhões e tratores de Coromandel e cidades

vizinhas

Localidade Caminhões Tratores Estabelecimentos

Rurais

Coromandel 583 898 440

Patrocínio 1742 1567 832

Monte Camelo 1340 739 403

Fonte: Dados extraídos e adaptados do site do IBGE e DENATRAN

Nota-se que, em relação a cidades limítrofes (Patrocínio e Monte

Carmelo), o município de Coromandel apresenta uma menor quantidade de

caminhões, mas uma maior proporção de tratores por estabelecimentos rurais,

demonstrando a viabilidade em atuar no mercado de reparação de veículos

automotores em Coromandel.

Considerando que a atividade agropecuária representa a maior parte do

PIB do município e o crescente número de produtores investindo em

maquinário para uma melhor produção, espera-se uma consequente evolução

deste ramo.

4.4 Descrição dos Clientes

A organização possui uma ampla carteira de clientes, incluindo

50

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

empresas, produtores rurais e pessoas físicas, com cerca de 20 clientes ativos,

dos quais a grande maioria são produtores rurais. Observa-se que grande parte

desses possui propriedades em Coromandel e cidades vizinhas e conta com no

mínimo dois tratores em sua propriedade.

O valor cobrado pelos serviços é tabelado para todos os clientes e a

forma de pagamento que a maioria deles opta é de 30 dias direto ou dividido

em 30 e 60, tendo exceção em alguns casos para negociação de prazos em

valores superiores a *R$ 1.000,00 com pagamento em cheque pré-datado. Esta

exceção passou a ser oferecida ao cliente a partir do momento em que a

empresa aderiu ao serviço de desconto de cheques contratado junto a Caixa

Econômica Federal, tendo um custo de 2,8% sobre o valor do cheque

descontado. Sendo assim, os serviços a prazo chegam a 90% dos serviços

prestados a cada mês.

4.5 Descrição dos Concorrentes

Na época de sua abertura, a empresa dividia o mercado de Coromandel

com mais três empresas do mesmo ramo. Com o passar dos anos, esses

concorrentes foram fechando suas portas por diversos motivos, e outras

empresas entraram no mercado. Atualmente, a empresa vê como seus

concorrentes diretos as oficinas “A”, “B” e “C” existentes no município, que

atuam no mesmo segmento.

A empresa “A”, além de trabalhar com o mesmo tipo de veículos

automotores, também presta serviço em máquinas de grande porte, o que faz

com que possua uma carteira de clientes um pouco diferenciada. A empresa

“B” dedica-se a um foco especial em tratores, e a “C” em caminhões.

Além dos concorrentes diretos existentes na cidade, existem os

concorrentes indiretos, como as autorizadas, dos próprios fabricantes, que não

existem em Coromandel, mas vêm de Patrocínio, que é cidade vizinha.

Apesar da concorrência de mercado, todas atuam no mesmo segmento

de forma profissional, respeitando a ética que lhes são exigidas.

* O valor do salário mínimo em 2011 é de R$ 545,00, portanto R$ 1.000,00 corresponde a 1,83% do salário mínimo.

51

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

4.6 Descrição dos Fornecedores

A empresa conta com fornecedores que trabalham com agilidade e

comprometimento na disponibilização de mercadorias, uma vez que, na

execução do serviço, o material é peça chave para o término do mesmo.

Considerando o fato de os fornecedores oferecerem material de uso da

empresa, muitas vezes o cliente deixa na responsabilidade do mecânico a

compra de peças para reparo dos veículos.

A aquisição de mercadorias é realizada por meio de fornecedores que

estejam legalmente em funcionamento e que possuam credibilidade no

mercado. Dentre os principais fornecedores, podem ser citados: Retífica

Nacional, Disauto, Ditrasa, Sodiesel, Panorama Auto Peças, Regional Tratores,

Copeve. Alguns deles são sediados em Patrocínio.

5 APRESENTAÇÃO DOS DADOS FINANCEIROS E ANÁLISE DOS

RESULTADOS

A análise dos resultados ocorreu por meio de informações obtidas junto

à empresa, que especificaram a maneira como eram realizadas e controladas

as entradas e saídas, diárias e mensais.

Essas informações foram obtidas diretamente de documentos

disponibilizados pela empresa, por meio de documentos, como algumas

anotações de recebimentos e pagamentos, impostos, recibos de pagamento de

salários, comprovantes de pagamentos de encargos sociais e boletos, contas

de água, luz, telefone, dentre outros.

Através dessas informações, fez-se possível elaborar o fluxo de caixa

mensal e anual da empresa, a fim de que as movimentações financeiras

possam ser visualizadas e analisadas com maior precisão, como se pode

visualizar nas tabelas 4 e 5. (Anexo A e B)

5.1 Entradas

Segundo Campos (1999), as principais entradas das atividades

52

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

operacionais são os recebimentos referentes à venda ou serviços prestados.

As únicas fontes de entradas de recursos da empresa se dão nas

seguintes condições: recebimento à vista (dinheiro e cheque), que corresponde

a aproximadamente 10,11% dos recebimentos, outras entradas, que

correspondem a 0,04% e recebimentos a prazo (nota promissória), que

corresponde a 89,85% dos recebimentos totais, conforme análise do fluxo de

caixa anual.

5.2 Saídas

Existem dois tipos de saídas que são praticadas na empresa. As fixas

(independe da quantidade trabalhada) são as que permanecem por todos os

meses, são elas: água, luz, telefone, contador, salários, impostos e encargos

sociais. Já as variáveis são as que dependem do volume de serviços e da

necessidade da empresa para existir, são elas: fornecedores, prestação de

empréstimos, abastecimentos e outras saídas.

Em relação às saídas da empresa, conforme demonstrado na projeção

mensal, as contas consideradas fixas são maioria, correspondendo a 75,38%

das saídas, e as consideradas variáveis correspondem a 24,62% das saídas

totais.

Segundo Campos (1999), as saídas principais do fluxo operacional são

os pagamentos a fornecedores e empregados.

5.3 Apresentação dos dados financeiros

De acordo com Campos (2006, p. 14), “O demonstrativo do fluxo de

caixa (DFC) é a representação do fluxo de caixa financeiro da empresa em

determinado período, podendo ser uma planilha, tabela ou qualquer outro meio

que possibilite sua visualização.”

Apresenta-se na Tabela 4, o fluxo de caixa diário, tendo como referência

o mês de Outubro de 2010, por apresentar uma maior distribuição de valores

ao longo do mês, para demonstrar as movimentações diárias da Auto Mecânica

Dairel. O expediente da empresa é de segunda-feira a sábado.

53

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

A Tabela 5 apresenta um fluxo de caixa com periodicidade mensal, na

qual estão demonstradas todas as entradas e saídas que ocorreram na

empresa durante o ano de 2010. Sua elaboração se deu por meio de duas

etapas: primeiro, a coleta de dados diários, quanto às entradas e saídas da

empresa, que resultou na criação do fluxo de caixa diário e permitiu apurar os

saldos mensais. Na segunda etapa, foram projetados os valores por mês, que

resultou na projeção de valores anual.

5.4 Análise dos dados financeiros

Segundo Gitman (2004, p. 89-90),

A demonstração de fluxos de caixa permite ao administrador financeiro e a outros interessados fazer uma análise do fluxo de caixa da empresa. Ele deve prestar especial atenção tanto nas principais categorias do fluxo de caixa quanto nas entradas e saídas individuais para verificar se aconteceu algo que seja contrário às políticas financeiras da empresa.

Nesse sentido, ao ser analisado o fluxo de caixa diário, verifica-se que o

maior volume das entradas se dá por recebimento de serviços a prazo, e que

esses são mais concentrados na segunda quinzena de cada mês. Essa

concentração acontece devido ao período de recebimento das vendas de

produção dos produtores rurais, que representam a maioria dos clientes da

empresa.

Após o levantamento das entradas e saídas, nota-se que a Auto

Mecânica teve um saldo de R$ 5.635,19 (Cinco mil seiscentos e trinta e cinco

reais e dezenove centavos) ao final do mês. Esse valor poderia ser investido

em melhorias para a empresa, como na aquisição de ferramentas e

equipamentos, investimento em tecnologia para informatizar o controle de

serviços e finanças, ou mesmo em uma aplicação financeira.

Ao observar a projeção mensal apresentada na figura 4, é possível

perceber que os saldos são sazonais, pois apresenta uma concentração maior

de serviços em certos meses e grande queda em outros. Nesta situação, o

fluxo de caixa é uma importante ferramenta, pois apresenta, em suas

projeções, os saldos mensais. Assim, demonstra as desigualdades de valores

54

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

ao longo do ano e oferece dados concretos que ajudam o gestor da empresa

nas tomadas de decisões.

No que se refere ao saldo acumulado, nota-se que é mantido de modo

crescente ao longo do ano, demonstrando as vantagens de exercer a atividade.

Embora nos primeiros quatro meses os valores não serem tão consideráveis,

as receitas cobrem as despesas, fechando com saldo positivo. No restante dos

meses, os valores crescem gradativamente, finalizando o ano com um saldo

acumulado significante.

Ademais, para melhor demonstrar a variação dos saldos mensais da

empresa, apresenta-se uma análise de cada mês, justificando os saldos

durante todo o ano, evidenciando os pontos negativos e positivos.

Inicialmente analisando o mês de janeiro, nota-se que as entradas são

similares a alguns dos outros meses, mas as saídas geraram um valor muito

alto, o que representa uma das maiores do ano. O resultado das saídas se

deve ao pagamento de impostos, que são maior quantidade neste mês,

enquanto as outras saídas são usadas para reparos nas instalações da

empresa. Contudo, as entradas supriram as saídas e geraram um saldo

positivo de R$ 2.917,47 (dois mil novecentos e dezessete reais e quarenta e

sete centavos) ao final do mês.

Verifica-se que, no mês de fevereiro, as entradas foram maiores que as

saídas, embora ambas tenham sido inferiores ao mês janeiro. A redução das

entradas é devido a menor quantidade de serviços para recebimento à vista e

os recebimentos a prazo e a redução dos serviços no mês anterior. Já, na

saída, os pagamentos aos fornecedores foram reduzidos; os impostos, as

despesas bancárias e as outras saídas permaneceram no mesmo patamar por

causa da manutenção. Mesmo assim, encerrou-se o mês de fevereiro com um

saldo positivo de R$ 1.526,15 (um mil quinhentos e vinte seis reais e quinze

centavos).

No mês de março, percebe-se que as entradas foram similares às

saídas, sendo R$ 9.641,00 (nove mil seiscentos e quarenta e um reais) as

entradas e R$ 9.015,00 (nove mil e quinze reais) as saídas, resultando num

saldo de R$ 625,91 (seiscentos e vinte e cinco reais e noventa e um centavos).

Por consequência da menor quantidade de serviços no mês de fevereiro, os

55

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

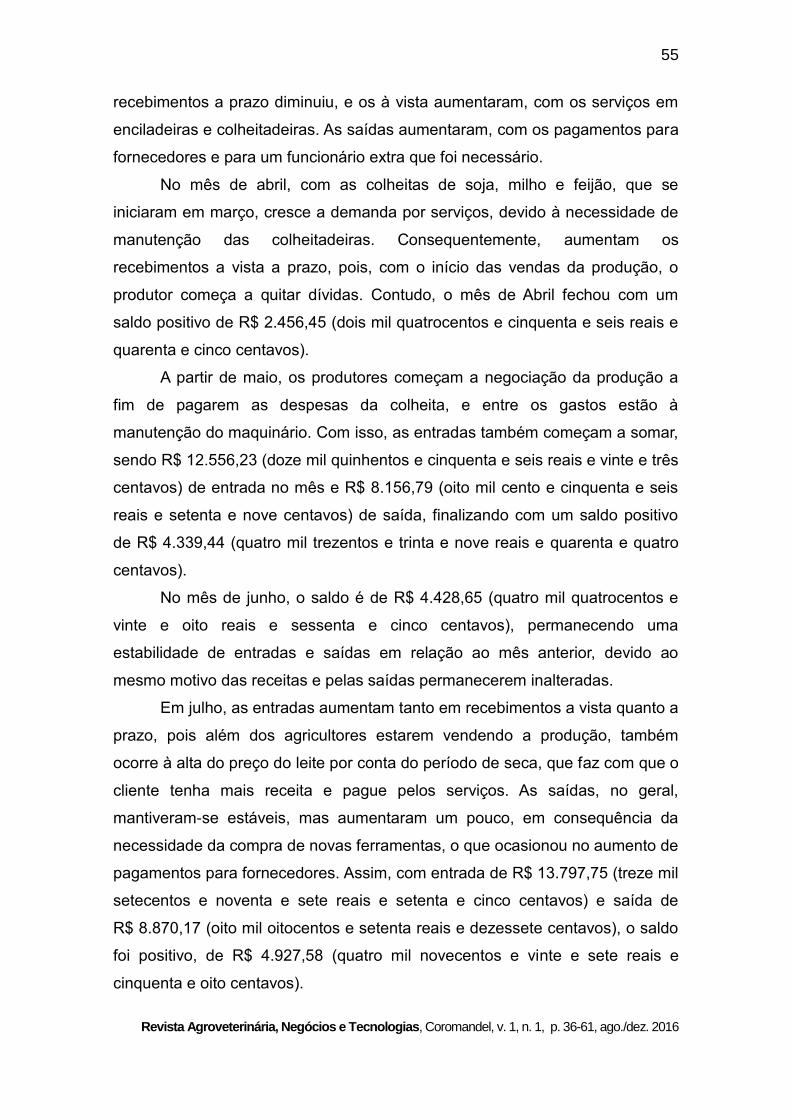

recebimentos a prazo diminuiu, e os à vista aumentaram, com os serviços em

enciladeiras e colheitadeiras. As saídas aumentaram, com os pagamentos para

fornecedores e para um funcionário extra que foi necessário.

No mês de abril, com as colheitas de soja, milho e feijão, que se

iniciaram em março, cresce a demanda por serviços, devido à necessidade de

manutenção das colheitadeiras. Consequentemente, aumentam os

recebimentos a vista a prazo, pois, com o início das vendas da produção, o

produtor começa a quitar dívidas. Contudo, o mês de Abril fechou com um

saldo positivo de R$ 2.456,45 (dois mil quatrocentos e cinquenta e seis reais e

quarenta e cinco centavos).

A partir de maio, os produtores começam a negociação da produção a

fim de pagarem as despesas da colheita, e entre os gastos estão à

manutenção do maquinário. Com isso, as entradas também começam a somar,

sendo R$ 12.556,23 (doze mil quinhentos e cinquenta e seis reais e vinte e três

centavos) de entrada no mês e R$ 8.156,79 (oito mil cento e cinquenta e seis

reais e setenta e nove centavos) de saída, finalizando com um saldo positivo

de R$ 4.339,44 (quatro mil trezentos e trinta e nove reais e quarenta e quatro

centavos).

No mês de junho, o saldo é de R$ 4.428,65 (quatro mil quatrocentos e

vinte e oito reais e sessenta e cinco centavos), permanecendo uma

estabilidade de entradas e saídas em relação ao mês anterior, devido ao

mesmo motivo das receitas e pelas saídas permanecerem inalteradas.

Em julho, as entradas aumentam tanto em recebimentos a vista quanto a

prazo, pois além dos agricultores estarem vendendo a produção, também

ocorre à alta do preço do leite por conta do período de seca, que faz com que o

cliente tenha mais receita e pague pelos serviços. As saídas, no geral,

mantiveram-se estáveis, mas aumentaram um pouco, em consequência da

necessidade da compra de novas ferramentas, o que ocasionou no aumento de

pagamentos para fornecedores. Assim, com entrada de R$ 13.797,75 (treze mil

setecentos e noventa e sete reais e setenta e cinco centavos) e saída de

R$ 8.870,17 (oito mil oitocentos e setenta reais e dezessete centavos), o saldo

foi positivo, de R$ 4.927,58 (quatro mil novecentos e vinte e sete reais e

cinquenta e oito centavos).

56

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

Com R$ 4.398,04 (quatro mil trezentos e noventa e oito reais e quatro

centavos) de saldo, o mês de agosto permaneceu com as entradas em alta,

como resultado dos recebimentos dos serviços prestados no período de

colheita da lavoura branca e do café. As saídas permanecem estáveis, pois

houve o aumento de pagamentos para fornecedores, entre outras, mas já não

havia mais o pagamento da prestação do empréstimo, por já ter sido quitado.

Já no mês de setembro, o valor da entrada foi de R$ 10.193,90 (dez mil

cento e noventa e três reais e noventa centavos) e da saída R$ 9.002,85 (nove

mil e dois reais e oitenta e cinco centavos), finalizando com saldo baixo, porém

positivo, de R$ 1.191,05 (um mil cento e noventa e um real e cinco centavos).

Durante esse mês, os recebimentos a prazo diminuíram devido à redução de

serviços nos últimos dois meses, e o recebimento a vista subiu um pouco, já

que durante a colheita de café e começo do plantio das lavouras brancas, é

necessária a manutenção dos tratores e colheitadeiras. A saída, por sua vez,

cresceu um pouco, pois foi necessária a contratação de um novo funcionário, e

os gastos com combustível também subiram.

Em outubro, com o plantio de lavoura branca, a quantidade de serviço é

ampliada. E com o recebimento de serviços realizados nos maquinários da

prefeitura, usados para reparo das estradas, antes do período chuvoso, a

entrada aumentou, totalizando R$ 14.569,20 (quatorze mil quinhentos e

sessenta e nove reais e vinte centavos). Por outro lado, o valor da saída

permaneceu estável, sendo R$ 8.934,01 (oito mil novecentos e trinta e quatro

reais e um centavo). Assim, o mês de outubro totaliza um saldo positivo de

R$ 5.635,19 (cinco mil seiscentos e trinta e cinco reais e dezenove centavos),

representando o maior de todos os meses do ano.

Já no mês de novembro a entrada diminui para R$ 12.615,00 (doze mil

seiscentos e quinze reais), porque este é o período de plantio e muitos

produtores estão descapitalizados. Em contrapartida, a saída aumentou para

R$ 9.640,63 (nove mil seiscentos e quarenta reais e sessenta e três centavos),

pois foi feito o pagamento da primeira parcela do 13º salário. Contudo, a

empresa terminou o mês com saldo positivo de R$ 3.974,37 (três mil

novecentos e setenta e quatro reais e trinta e sete centavos).

Finalizando, no mês de dezembro, a entrada foi de R$ 12.522,00 (doze

57

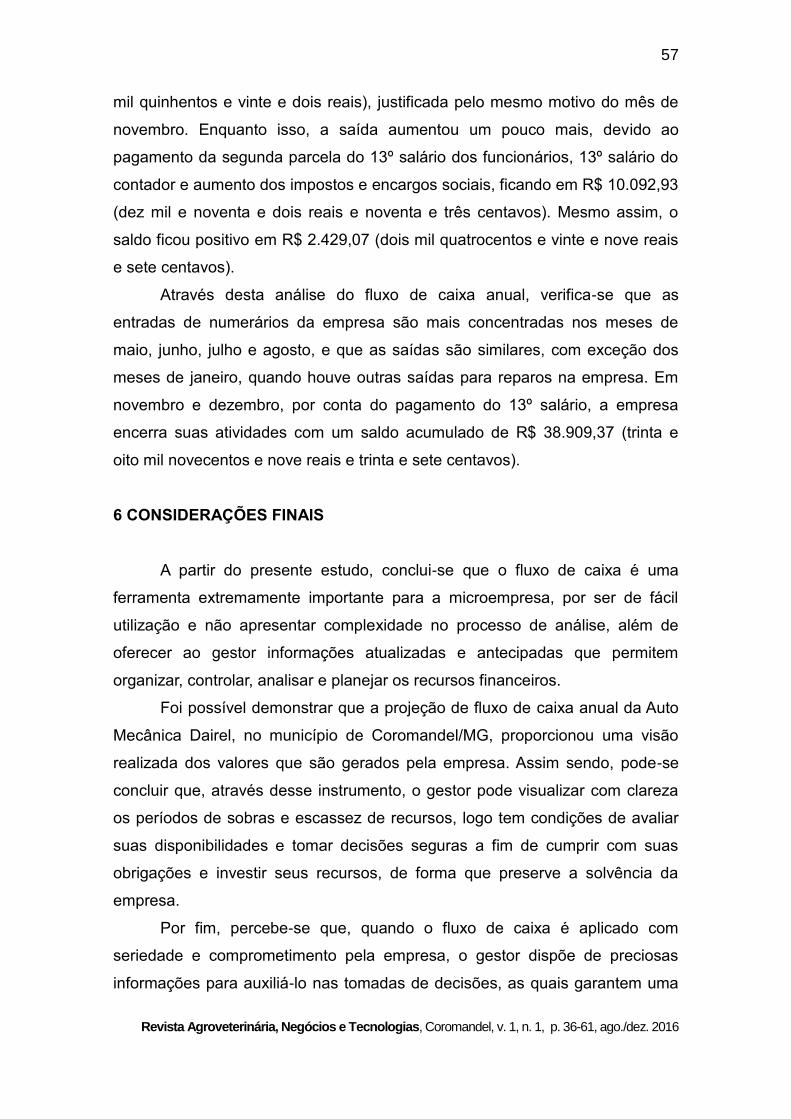

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

mil quinhentos e vinte e dois reais), justificada pelo mesmo motivo do mês de

novembro. Enquanto isso, a saída aumentou um pouco mais, devido ao

pagamento da segunda parcela do 13º salário dos funcionários, 13º salário do

contador e aumento dos impostos e encargos sociais, ficando em R$ 10.092,93

(dez mil e noventa e dois reais e noventa e três centavos). Mesmo assim, o

saldo ficou positivo em R$ 2.429,07 (dois mil quatrocentos e vinte e nove reais

e sete centavos).

Através desta análise do fluxo de caixa anual, verifica-se que as

entradas de numerários da empresa são mais concentradas nos meses de

maio, junho, julho e agosto, e que as saídas são similares, com exceção dos

meses de janeiro, quando houve outras saídas para reparos na empresa. Em

novembro e dezembro, por conta do pagamento do 13º salário, a empresa

encerra suas atividades com um saldo acumulado de R$ 38.909,37 (trinta e

oito mil novecentos e nove reais e trinta e sete centavos).

6 CONSIDERAÇÕES FINAIS

A partir do presente estudo, conclui-se que o fluxo de caixa é uma

ferramenta extremamente importante para a microempresa, por ser de fácil

utilização e não apresentar complexidade no processo de análise, além de

oferecer ao gestor informações atualizadas e antecipadas que permitem

organizar, controlar, analisar e planejar os recursos financeiros.

Foi possível demonstrar que a projeção de fluxo de caixa anual da Auto

Mecânica Dairel, no município de Coromandel/MG, proporcionou uma visão

realizada dos valores que são gerados pela empresa. Assim sendo, pode-se

concluir que, através desse instrumento, o gestor pode visualizar com clareza

os períodos de sobras e escassez de recursos, logo tem condições de avaliar

suas disponibilidades e tomar decisões seguras a fim de cumprir com suas

obrigações e investir seus recursos, de forma que preserve a solvência da

empresa.

Por fim, percebe-se que, quando o fluxo de caixa é aplicado com

seriedade e comprometimento pela empresa, o gestor dispõe de preciosas

informações para auxiliá-lo nas tomadas de decisões, as quais garantem uma

58

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

eficiente gestão financeira da empresa.

REFERÊNCIAS

AZEVEDO, O. R. DFC e DVA: “demonstração dos fluxos de caixa” e” demonstração do valor adicionado”. 2. ed. São Paulo: IOB, 2009. BRASIL. Ministério das Cidades. DENATRAN, Sistema Nacional de Registro de Veículos/RENAVAM, Sistema Nacional de Estatística de Trânsito/SINET. Frota de veículos, por tipo e com placa, segundo os Municípios da Federação. Brasília, DF. CAMPOS, D. M. Fluxo de Caixa: uma ferramenta para tomada de Decisão, Planejamento e Controle. 2006. 34f. Monografia (Bacharelado em Administração de Empresas). Uniceub. Brasília/DF. 2006. CAMPOS F. A. Demonstração dos fluxos de caixa: uma ferramenta indispensável para administrar sua empresa. 1. ed. São Paulo: Atlas, 1999. FREZATTI, F. Gestão do fluxo de caixa diário: como dispor de um instrumento fundamental para o gerenciamento do negócio. 1. ed. São Paulo: Atlas, 2007. GITMAN, L. J. Princípios de administração financeira. Tradução técnica de Antônio Zoratto Sanvicente. 10. ed. São Paulo: Addison Wesley, 2004. INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Cidades. LUDÍCIBUS, S.; MARION, J. C. Curso de contabilidade para não contadores. 1. ed. São Paulo: Atlas, 1998. MAXIMIANO, A. C. A. Fundamentos de Administração: manual compacto para as disciplinas TGA e introdução à administração. 2. ed. 2. reimpr. São Paulo: Atlas, 2009. PIVETA, G. A utilização do fluxo de caixa nas empresas: um modelo para a pequena empresa. Revista eletrônica de Contabilidade, v. 1. n. 2, dez. 2004/fev. 2005. ROSS, S. A.; WESTERFIELD, R. W.; JORDAN, B. D. Princípios de administração financeira. Tradução de Andrea Maria Accioly Fonseca Minardi. Revisão técnica de Antonio Zoratto Sanvicente. 2. ed. São Paulo: Atlas, 2000. SILVA, E. C. Como administrar o fluxo de caixa das empresas. São Paulo: Atlas, 2005. SANTOS, E. O. Administração Financeira da pequena e média empresa.

59

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

São Paulo: Atlas, 2001.

60

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

Tabela 4 - Fluxo de caixa diário do mês de outubro de que ano daAuto Mecânica Dairel, em Coromandel/MG

ELEMENTOS

1/10 2/10 3/10 4/10 5/10 6/10 7/10 8/10 9/10 10/10 11/10 12/10 13/10 14/10 15/10 16/10 17/10 18/10 19/10 20/10 21/10 22/10 23/10 24/10 25/10 26/10 27/10 28/10 29/10 30/10 31/10

1. Entradas de caixa

Recebimento serviços a vista 30,00 120,00 180,00 10,00 50,00 130,00 150,00 270,00 80,00 270,00

Recebimento serviços a prazo 110,00 130,00 1310,00 3365,00 500,00 2000,00 1566,20 575,00 150,00 950,00 1223,00 1400,00

Outras entradas de caixa

1.1 Total das entradas 0,00 0,00 0,00 140,00 0,00 0,00 130,00 1310,00 0,00 0,00 0,00 0,00 3485,00 180,00 0,00 0,00 0,00 10,00 550,00 2130,00 150,00 1836,20 0,00 0,00 575,00 230,00 950,00 1223,00 1670,00 0,00 0,00

2.Saídas de caixa

Fornecedores 816,55 66,00 160,00 455,00

Folha de pagamentos 5194,00

Contador 130,00

Impostos 223,80

Encargos sociais 204,00 235,76

Empréstimo

Despesas bancárias 24,50

Água, luz, telefone 199,03 42,08 199,20

Abastecimentos 119,00 120,00 168,00 50,00 255,00 50,00

Outras saídas 50,00 15,00 5,00 1,30 37,00 60,00 5,00 48,79

2.1 Total das saídas 0,00 0,00 0,00 50,00 15,00 0,00 323,00 5,00 0,00 0,00 0,00 0,00 817,85 0,00 0,00 0,00 0,00 289,53 0,00 621,64 0,00 205,00 0,00 0,00 270,00 0,00 5,00 255,00 6076,99 0,00 0,00

3. Saldo de caixa gerado 0,00 0,00 90,00 -15,00 0,00 -193,00 1305,00 0,00 0,00 0,00 0,00 2667,15 180,00 0,00 0,00 0,00 -279,53 550,00 1508,36 150,00 1631,20 0,00 0,00 305,00 230,00 945,00 968,00 -4406,99 0,00 0,00

Saldo acumulado de caixa 0,00 0,00 0,00 90,00 75,00 75,00 -118,00 1187,00 1187,00 1187,00 1187,00 1187,00 3854,15 4034,15 4034,15 4034,15 4034,15 3754,62 4304,62 5812,98 5962,98 7594,18 7594,18 7594,18 7899,18 8129,18 9074,18 10042,18 5635,19 5635,19 5635,19

DIAS

Fonte: Dados obtidos na empresa

61

Revista Agroveterinária, Negócios e Tecnologias, Coromandel, v. 1, n. 1, p. 36-61, ago./dez. 2016

Tabela 5- Fluxo de caixa anual da Auto Mecânica Dairel, em Coromandel/MG

ELEMENTOS

Jan Fev Mar Abr Mai Jun Jul Agos Set Out Nov Dez

1. Entradas de caixa

Recebimento de serviços a vista 1.540,00 540,00 1.201,00 1.065,00 1.530,00 815,00 1.330,00 705,00 1.070,00 1.290,00 1.885,00 1.793,00

Recebimento de serviços a prazo 10.792,77 9.495,89 8.440,00 9.826,00 11.026,23 11.663,82 12.427,75 12.644,00 9.123,90 13.279,20 11.730,00 10.719,00

Outras entradas de caixa 0,00 0,00 0,00 0,00 0,00 0,00 40,00 0,00 0,00 0,00 0,00 10,00

1.1 Total das entradas 12.332,77 10.035,89 9.641,00 10.891,00 12.556,23 12.478,82 13.797,75 13.349,00 10.193,90 14.569,20 13.615,00 12.522,00

2.Saídas de caixa

Fornecedores 734,00 35,90 872,00 1.054,00 458,00 727,60 1.149,00 1.550,04 1.121,14 1.497,55 0,00 0,00

Folha de pagamentos 4.874,20 4.624,20 5.324,60 4.929,20 4.959,20 4.959,20 4.959,20 4.959,20 5.351,00 5.194,00 7.447,92 7.407,15

Contador 130,00 130,00 130,00 130,00 130,00 130,00 130,00 130,00 130,00 130,00 130,00 260,00

Impostos 488,17 180,60 390,36 337,17 199,14 275,76 379,40 440,20 441,90 223,80 173,60 407,64

Encargos sociais 282,13 358,56 163,20 385,76 440,00 440,20 467,36 439,76 439,76 439,76 439,76 730,46

Empréstimo 653,45 653,52 653,52 653,87 653,87 654,24 654,93 0,00 0,00 0,00 0,00 0,00

Despesas bancárias 24,50 0,00 0,00 24,50 0,00 0,00 24,50 0,00 0,00 24,50 0,00 0,00

Água, luz, telefone 439,55 415,06 301,98 382,05 416,88 498,17 416,78 474,42 471,05 440,31 504,70 400,03

Abastecimentos 430,00 530,00 470,00 295,00 611,00 250,00 490,00 520,00 802,00 762,00 206,00 662,50

Outras saídas 1.359,30 1.581,90 709,43 243,00 288,70 115,00 199,00 437,34 246,00 222,09 738,65 225,15

2.1 Total das saídas 9.415,30 8.509,74 9.015,09 8.434,55 8.156,79 8.050,17 8.870,17 8.950,96 9.002,85 8.934,01 9.640,63 10.092,93

3. Saldo de caixa gerado (1.1 – 2.1) 2.917,47 1.526,15 625,91 2.456,45 4.399,44 4.428,65 4.927,58 4.398,04 1.191,05 5.635,19 3.974,37 2.429,07

Saldo acumulado de caixa 2.917,47 4.443,62 5.069,53 7.525,98 11.925,42 16.354,07 21.281,65 25.679,69 26.870,74 32.505,93 36.480,30 38.909,37

MESES

Fonte: Dados obtidos na empresa

Top Related