Línguas

Páginas

Legal

A PARTICIPAÇÃO DOS ESCRITÓRIOS CONTÁBEIS NO

PLANEJAMENTO TRIBUTÁRIO DE SEUS CLIENTES. Área temática: Gestão Econômica e Financeira

Rogério Cardoso

Vinicius Muzetti Bueno

William Garcia

Samuel Morais [email protected]

Resumo: Como o conjunto de sistemas legais que visa à redução do pagamento de tributos, o

planejamento tributário oportuniza ao contribuinte estruturar o seu negócio da melhor maneira,

procurando a diminuição dos custos de seu empreendimento, inclusive dos tributos. Nesse viés, é

certo que o planejamento tributário tem a finalidade de ajudar o contribuinte a não pagar, pagar a

menor ou retardar o pagamento dos tributos dentro das previsões e limites estabelecidos em lei,

através da elisão fiscal. Baseando nisso, importante é que as organizações e/ou escritórios

contábeis estejam antenados com as alterações das legislações tributária e fiscal, principalmente

as de âmbito federal e estadual, tendo em vista a sua acentuada mutabilidade e também em

perfeita harmonia com seus clientes (empresas que estão sob a responsabilidade técnica),

assessorando-as diuturnamente quanto à implantação do planejamento tributário e seu

acompanhamento no decorrer de suas atividades. Nesse contexto, buscou-se conhecer a realidade

encontrada em 14 organizações/escritórios contábeis dentro do limite do Município de Passos -

MG que assessoram seus contratantes (clientes) no que se refere ao planejamento tributário.

Importante é que, tanto às organizações contábeis quanto às empresas que estão sob suas

responsabilidades técnicas devem convergir para uma única direção sobre a importância dessa

ferramenta estratégica e de redução de custos com a tributação.

Palavras-chaves: Organização Contábil, Planejamento Tributário, Assessoria tributária e

Empresas Clientes contabilidade.

1. Introdução

O presente trabalho objetiva identificar a participação dos escritórios contábeis no

planejamento tributário de seus clientes. O planejamento tributário é um instrumento de suma

importância para a decisão de que tipo de regime de tributação a empresa deve adotar durante

determinado período, sendo que a melhor escolha resultará de forma eficaz no valor e o prazo

para serem pagos os tributos.

Dessa forma os objetivos específicos foram delineados da seguinte forma: o primeiro

objetivo visa analisar a preocupação dos contadores na aplicação do planejamento tributário

nas suas empresas clientes. E, por conseguinte o segundo busca verificar se os escritórios são

reconhecidos quando auxiliam os clientes no planejamento tributário.

A escolha do tema ocorreu pelo interesse em pesquisar a importância do planejamento

tributário. Consequentemente, fazer uma abordagem quantitativa se os contadores auxiliam os

clientes no planejamento tributário devido à essencialidade dessa ferramenta para o controle

eficaz dos custos da empresa, de tal forma a evitar a pagar tributos sem necessidade devido ao

regime tributário adotado pela empresa.

Para atender ao objetivo geral e os específicos propostos, baseou-se essa pesquisa no

seguinte problema: “De que forma os escritórios de contabilidade participam do planejamento

tributário de seus clientes?”.

Para um melhor conhecimento a respeito do planejamento tributário foi realizado o

embasamento teórico a respeito da contabilidade tributária, as formas de evitar ou converter o

pagamento fiscal, planejamento tributário, os respectivos regimes tributários, contabilidade

tributária e a gestão tributária. São assuntos que auxiliam na explanação a respeito da

contabilidade tributária e gestão tributária que deverão ser usadas para um melhor

acompanhamento dos métodos e regimes a utilizar para permitir a permanência e o

desenvolvimento da empresa.

A metodologia utilizada na pesquisa, de abordagem quantitativa, primeiramente, foi

realizada uma pesquisa bibliográfica do tema proposto e na sequência a busca da realidade

sobre o conhecimento da importância do planejamento tributário pelos escritórios de

contabilidade, apresentando ainda o perfil de clientes que estão sob suas responsabilidades

técnicas. Para isso, foi aplicado questionários em 14 escritórios de contabilidade localizados

no Município de Passos - MG. Por fim, a análise de dados e suas interpretações e na

sequência as considerações finais do tema proposto.

2. Referencial teórico

2.1. Contabilidade e planejamento tributário

A contabilidade tributária é entendida como estudo dos tributos, para melhorar a forma

de gerenciamento das empresas nas suas obrigações tributárias, o objetivo é o controle e

planejamento dos tributos gerados pelas operações e resultados empresariais, sempre seguindo

a legislação vigente, para não resultar em sanções fiscais. (OLIVEIRA, 2009).

Segundo Fabretti:

O objetivo da contabilidade tributária é apurar com exatidão o resultado econômico

do exercício social, demonstrando de forma clara e sintética, para, em seguida,

atender de forma extracontábil as exigências, como por exemplo, das legislações do

Imposto de Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social sobre o

lucro (CSL) determinando a base de cálculo fiscal para formação das provisões

destinadas ao pagamento desses tributos, as quais serão abatidas do resultado

econômico (Contábil), para determinação do lucro líquido à disposição dos

acionistas, sócios ou titular de firma individual. (2006, p.25).

Logo, ainda de acordo com Fabretti (2006), conhecer os objetivos da contabilidade

tributária é essencial, para elaborar os procedimentos a serem adotados e atingir os objetivos e

as metas traçadas. Dentre os principais objetivos da contabilidade tributária, Oliveira et al

(2005, p. 76) citam:

● apurar com exatidão o resultado tributável - ou do lucro real - de determinado

exercício fiscal, com base na legislação pertinente, para cálculo e formação das

provisões contábeis destinadas ao pagamento dos tributos incidentes sobre o lucro

da entidade;

● o registro contábil das provisões relativas aos tributos a recolher, em obediência

aos Princípios Fundamentais de Contabilidade, pois como parte integrante do

sistema de informações da empresa, a Contabilidade Tributária tem a

responsabilidade de informar, correta e oportunamente, o valor das diversas

provisões para recolhimento dos tributos, de acordo com o princípio contábil da

competência de exercícios;

● escrituração dos documentos fiscais em livros fiscais próprios ou registros

auxiliares, para apurar e determinar o montante do tributo a ser recolhido dentro do

prazo após encerramento do período de apuração;

● preenchimento de guias de recolhimento, informando ao Setor Financeiro e de

Contas a Pagar da entidade sobre o valor e os prazos de recolhimento, além de emitir

e providenciar a entrega aos respectivos órgãos competentes dos formulários

estabelecidos pela legislação pertinente;

● orientação fiscal para todas as unidades da empresa (filiais, fábricas,

departamentos) ou das sociedades coligadas e controladas. A correta orientação

fiscal e tributária para as demais unidades ou empresas pode representar relevantes

economias com os impostos. Exemplo: o local da instalação da fábrica, ou mesmo o

local de origem de determinadas matérias-primas, pode significar menor carga

tributária;

● orientação, treinamento e constante supervisão dos funcionários do setor de

impostos.

Assim, diante de tais conceituações, é possível definir o planejamento tributário como

sendo um conjunto de medidas contínuas que visam à economia de tributos, de forma legal,

levando-se em conta as possíveis mudanças com eficiência e eficácia. E para tanto, o

planejamento tributário é a melhor ferramenta que o gestor tem para gerenciar e aplicar a

contabilidade tributária na empresa. Utilizando-se desta forma da elisão fiscal.

Conforme Fabretti (2006), a elisão fiscal se equivale à economia lícita de tributos, no

ato do cumprimento da obrigação tributária. Portanto, refere-se à economia tributária

resultante da adoção da alternativa legal menos onerosa. A elisão fiscal é legítima e lícita, pois

é alcançada por escolha feita de acordo com o ordenamento jurídico.

Corrobora Gutierrez (2006), ao afirmar que a elisão fiscal pode ser entendida como a

redução da carga tributária dentro da legalidade, na qual o contribuinte procura, dentro do

leque de possibilidades que o sistema legal lhe permite, alternativas para atingir os resultados

econômicos pretendidos. Dentro do planejamento tributário, Coelho (2008) aponta que a

elisão fiscal é a execução de procedimentos, antes do fato gerador, legítimos, éticos, para

reduzir, eliminar ou postergar a obrigação tributária, caracterizando, assim, a legitimidade do

planejamento tributário. A elisão fiscal pode ser encarada, de acordo com Latorraca (2000),

como o objetivo precípuo do planejamento fiscal, pois, de acordo com atividade realizada pela

entidade, o planejamento tributário será elaborado, ou seja, dependendo do ramo que a

empresa se enquadre, os procedimentos utilizados no planejamento irão ser alterados.

Fabretti (2006), ainda esclarece haver duas espécies de elisão fiscal, uma decorrente da

própria lei, onde o próprio dispositivo legal permite ou até mesmo induz a economia de

tributos e ainda existe uma vontade clara e consciente do legislador de dar ao contribuinte

determinados benefícios fiscais (os incentivos fiscais são exemplos típicos de elisão induzida

por lei, uma vez que o próprio texto legal dá aos seus destinatários determinados benefícios) e

a outra espécie é aquela que resulta de lacunas e brechas existentes na própria lei, onde o

contribuinte opta por configurar seus negócios de tal forma que se harmonize com um menor

ônus tributário, utilizando-se de elementos que a lei não proíbe ou que possibilitem evitar o

fato gerador de determinado tributo com elementos da própria lei.

O planejamento tributário é elaborado por meio de técnicas com o objetivo de definir a

melhor forma de apurar e recolher os tributos, para que se possível obter redução na carga

tributária, a gestão dos tributos é importante para evitar possíveis ônus e desembolsos, que

não são necessários, e podem ser evitados com o acompanhamento da legislação em vigor.

(CARLIN, 2012).

Sendo uma ferramenta importante para reduzir despesas e tomar decisões, que tem

como consequência reduzir o recolhimento de tributos (FABRETTI, 2005).

2.2. A Participação do contador no planejamento tributário

Para a execução das tarefas pertinentes ao Planejamento Tributário, o contador na

função de gestor tributário deve aplicar totalmente seus conhecimentos sobre a legislação

tributária, com o objetivo de reduzir os tributos, para que, a partir daí, possa planejar com

antecedência o melhor regime de tributação que deve ser adotado pela empresa. (OLIVEIRA

et al, 2005).

A falta de Planejamento Tributário em qualquer sistema de tributação adotado pela

empresa pode impossibilitá-la de realizar investimentos futuros, pois no acontecimento de

qualquer imprevisto, ela pode não estar preparada devido a uma possível insuficiência de

caixa, gerando um desgaste desnecessário de investimento forçado para a cobertura de gastos

que não estavam previstos. (FABRETTI, 2005).

Rezende, Pereira e Alencar (2010) alertam que o contador em conjunto com o

responsável pela entidade deve possuir conhecimento adequado, para obter todos os possíveis

créditos tributários, e conhecer também as situações em que é possível postergar os impostos

a serem recolhidos, visando facilitar o gerenciamento do fluxo de caixa, é necessário conhecer

todas as deduções da base de cálculo do lucro tributável.

Oliveira et al (2005), define que o contador deve estar atento á legislação para

aproveitar as benefícios que a legislação oferece avaliando e acompanhando as mudanças na

legislação e aos impactos nos resultados da empresa, observando criteriosamente as atividades

desenvolvidas. É necessário identificar e estudar a aplicabilidade dos incentivos e benefícios

fiscais concedidos pelos governos federal, estadual e municipal.

Cabe salientar que para fins de planejamento tributário o gestor deve conhecer os

regimes tributários existentes e legalmente praticados. Este estudo aborda os três regimes

mais adotados, a saber: lucro real, lucro presumido e simples nacional.

O Lucro Real pode ser definido como sendo o acréscimo patrimonial de uma empresa

em determinado período de tempo, representando a base de cálculo do imposto de renda das

pessoas jurídicas que utilizam este sistema de tributação, onde o montante a ser tributado é

apurado segundo registros contábeis e fiscais efetuados sistematicamente. (FABRETTI,

2006).

De acordo com Borges (2002), as pessoas jurídicas tributadas com base no Lucro Real

devem apurar o IRPJ e a CSLL a cada trimestre ou, anualmente, com pagamentos mensais

calculados sob forma de estimativa.

De acordo com Higuchi (2008) as vantagens do Lucro Real anual e trimestral são:

No lucro real trimestral, o lucro do trimestre anterior não pode ser compensado com

o prejuízo fiscal de trimestres seguintes, ainda que dentro do mesmo ano-calendário.

O prejuízo fiscal de um trimestre só poderá reduzir até o limite de 30% do lucro real

dos trimestres seguintes. No lucro real anual, a empresa poderá compensar

integralmente os prejuízos com lucros apurados dentro do mesmo ano-calendário.

Assim, o lucro de janeiro poderá ser compensado com prejuízo de fevereiro ou

dezembro e o lucro de março poderá ser compensado com o prejuízo de qualquer

mês. (apud YOUNG, 2012, p. 19).

Já o regime tributário lucro presumido é uma modalidade optativa de apurar o lucro e,

consequentemente, o imposto de renda das pessoas jurídicas que, observando determinados

limites e condições, dispensam a escrituração contábil, exceto a do Livro de Registro de

Inventário e do Livro Caixa, e que está baseado em valores globais da receita para assumir o

lucro a ser tributado. (SÁ; SÁ, 1995).

De acordo com Young (2010, p. 301) “Lucro Presumido é o lucro que se presume pela

empresa sem escrituração Contábil, para efeito de pagamento do imposto de renda, calculado

por um coeficiente aplicado sobre a receita bruta”. Contribui Oliveira et al (2005), ao afirmar

que a opção pelo regime de tributação do Lucro Presumido, possui o objetivo de facilitar as

rotinas burocráticas das organizações.

Segundo Borges (2002), para as empresas que adotam o regime do Lucro Presumido, a

apuração do IRPJ e da CSLL tem por base de cálculo uma margem de lucro pré-fixada pela

legislação, de acordo com a atividade da empresa. Neste caso, fica dispensado o cálculo do

lucro efetivamente auferido em sua atividade, exceto o derivado de situações específicas, tais

como ganho de capital, ganhos com aplicações financeiras.

Em 14 de dezembro de 2006, foi aprovada a Lei Complementar nº 123 que institui o

Simples Nacional, que além dos tributos que já tinham pagamento unificado na versão

anterior, passou a incluir o recolhimento do ICMS e do ISS. O Simples Nacional é um regime

tributário diferenciado, simplificado e aplicável às MPE, a partir de 01 de julho de 2007,

mediante regime único de arrecadação, inclusive obrigações acessórias. (NASCIMENTO,

2007).

Silveira (2007) esclarece que, de acordo com Lei Geral, o regime especial de

tributação simplificado Simples Nacional é uma forma de arrecadação unificada de tributos.

Os tributos e arrecadações que compõem o Simples Nacional de competência Federal são o

Imposto sobre a Renda da Pessoa Jurídica (IRPJ), o Imposto sobre Produtos Industrializados

(IPI), a Contribuição Social sobre o Lucro Líquido (CSLL), a Contribuição para o

Financiamento da Seguridade Social (COFINS), a Contribuição para o PIS e a Contribuição

para a Seguridade Social (INSS).

Na competência estadual é recolhido apenas o Imposto sobre Operações Relativas à

Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e de

comunicação (ICMS). Já com relação aos Impostos de competência municipal também é

recolhido apenas um tributo o Imposto sobre Serviços de Qualquer Natureza (ISSQN).

(SILVEIRA, 2007). Assim, pode-se observar que o Simples Nacional estabelece uma

cobrança única centralizada dos tributos citados anteriormente, a fim de tornar menos

onerosos em relação ao montante pago de todos os impostos e contribuições para as Micro e

Pequenas Empresas que se enquadram no sistema simplificado de tributação.

2.3. Gestão tributaria

A gestão tributária está ligada a toda atividade que vise prevenir a entidade de

possíveis custos, com foco no gerenciamento e na forma em que os tributos são calculados,

com a finalidade de planejar e estruturar a entidade, visando o efetivo controle das

movimentações da empresa como um todo, principalmente as que estiverem ligadas aos

tributos, criando um departamento de impostos, para este seja responsável pelo correto

cumprimento dos encargos e obrigações fiscais da entidade.

Para Andrade Filho (2006), uma das possibilidades de construir um bom planejamento

tributário é criar um departamento próprio para que seja realizada a análise necessária. Por

meio de departamento especifico é possível viabilizar estudos relacionados ao impacto dos

tributos sobre as operações realizadas na empresa, e possibilitar alternativas lícitas para

reduzir a carga tributária. O fator principal está relacionado em análises sobre as perspectivas

feitas de forma permanente e ao mesmo tempo flexível, permitindo que as decisões

empresariais sejam tomadas, levando-se em consideração os custos tributários diretos ou

indiretos. Com o forte aumento da competitividade, a todo o momento é necessário inovar, e

sob este aspecto o planejamento tributário deve ser visualizado por gestores e empresários,

como uma das principais ferramentas para aumentar a lucratividade devendo, portanto,

observar as limitações previstas na legislação e estruturar formas legítimas para redução de

tributos. (MACHADO, 2007).

3. Percurso metodológico

Minayo (2012, p. 14) define metodologia como “o caminho do pensamento e a prática

exercida na abordagem da realidade”. A metodologia inclui simultaneamente a teoria da

abordagem (o método), os instrumentos de operacionalização do conhecimento (as técnicas) e

a criatividade do pesquisador (sua experiência, sua capacidade pessoal e sua sensibilidade).

3.1 Classificação da pesquisa quantos aos fins e aos meios.

Quanto aos seus fins esta pesquisa realiza um levantamento que visa descrever a

participação das organizações contábeis no processo de planejamento tributário de seus

clientes. E ainda, verificar se os clientes valorizam financeira a participação dos escritórios de

contabilidade nesta ação administrativa. Assim sendo, em relação aos fins esta pesquisa pode

ser caracterizada como descritiva. Segundo Oliveira (2012) este tipo de estudo tem como

finalidade esclarecer por meio da descrição, as principais características de um fenômeno.

Para atingir aos fins propostos nesse estudo foi escolhida a abordagem quantitativa.

Segundo Chizzotti (2005) utiliza da mensuração de variáveis pré-estabelecidas, procurando

verificar e explicar sua influencia e analisar a freqüência de incidências. Na abordagem

quantitativa envolve levantamento de dados para apurar opiniões e atitudes explícitas e

conscientes dos entrevistados. Foi utilizado instrumento de pesquisa padronizado

(questionário), aplicados aos dirigentes responsáveis de escritórios de contabilidade para

conhecer o comportamento, no que diz respeito ao conhecimento, participação e aplicação do

planejamento tributário como ferramenta gestão administrativa.

Quanto aos meios, inicialmente a pesquisa foi bibliográfica com posterior análise de

campo. Para Gil (2010) A pesquisa bibliográfica é elaborada com base em material já

publicado. Praticamente toda pesquisa acadêmica requer em algum momento a realização de

estudos que pode ser caracterizado nesta modalidade. Já a pesquisa de campo e definida por

Minayo (2012) como um levantamento da pratica empírica embasada na construção teórica da

primeira etapa. Combinando instrumentos de observação para que seja confirmado ou

refutado os construtos teóricos.

Portanto, o primeiro deste estudo foi realizar estudos bibliográficos sobre o tema

proposto a fim de embasar a pesquisa de campo, a busca por informação incluiu legislação

fiscal, livros, artigos de periódicos científicos e de anais de congressos e trabalho de

conclusão de cursos realizados anteriormente

3.2. Caracterização do campo e local de pesquisa

A pesquisa de campo foi realizada no município de Passos, localizado na mesorregião

Sul e Sudoeste do Estado de Minas Gerais, onde abrange área territorial de 1.338,07 Km2.

Concentra-se no município rede hoteleira e de serviços, gastronomia típica, turismo de

compras, especialmente destacada na indústria confeccionista e mobiliária, totalizando

aproximadamente 3.500 empresas ativas. (BRASIL, 2014, online).

O tema proposto nasce da acentuada carga tributária que estão sujeitas as empresas e da

complexidade das leis tributárias que determinam a forma e demais ritos procedimentais para

recolhimento de valores, seus cálculos, prazos e as sanções cabíveis em determinadas

situações fáticas.

A pesquisa quantitativa foi desenvolvida junto a 14 (quatorze) escritórios de

contabilidade, entre os mais tradicionais e/ou conhecidos (listados no endereço eletrônico do

empreendedor <http://www.empreendedor.gov.br>), que prestam serviços a empresas de

diversos segmentos sediadas no Município de Passos - MG.

3.3. Processo e instrumento de coleta de dados

Para Oliveira (2012) os instrumentos de pesquisa para levantamentos de dados

numéricos são elementos típicos da pesquisa quantitativa. Para o mesmo autor coletar dados

significa realizar observações a respeito de um determinado evento pesquisado, denominado

técnicas de pesquisa.

No que diz respeito à técnica de coleta de dados foi aplicado a cada organização

contábil, por meio de seus responsáveis, um questionário composto por 23 (vinte e três)

questões fechadas, dividido em três partes. A primeira cuidou do perfil profissional do

responsável técnico (questões de 1 a 6). Em seguida o perfil organizacional ou do escritório

de contabilidade (questões de 7 a 14) e a terceira e última parte sobre o planejamento

tributário e gestão fiscal (questões de 15 a 23). Segundo Vergara (2005), o questionário é um

conjunto de questões, feito para gerar os dados necessários para se atingir os objetivos da

pesquisa.

Para a realização da pesquisa fez-se contato, preliminarmente, com cada responsável

técnico pela organização contábil, sendo informado o motivo da aplicação do referido

instrumento de pesquisa, sendo de forma unânime autorizado por todos contatado. O

questionário foi distribuído no início do mês de agosto de 2014, onde em meados do mesmo

mês, já se encontravam todos respondidos para tabulação dos dados colhidos.

De posse dos dados apresentados nos questionários respondidos, os mesmos foram

tabulados, lançados em planilha do programa Microsoft Excel, gerando para cada pergunta

constante do questionário sua respectiva tabela com dos dados percentuais, que serão

analisadas e interpretadas na sequência.

4. Análise e interpretação de dados

A pesquisa científica teve em sua composição utilização de informações advindas dos

sujeitos a que foram aplicados o questionário a respeito da temática proposta. Pelo fato do

questionário estar dividido em três partes, os dados serão interpretados na mesma ordem. As

tabelas constantes neste estudo são compostas por três colunas e o número de linhas

correspondente a cada alternativa da pergunta constante do questionário aplicado.

4.1. Perfil profissional do responsável técnico pela organização contábil

Para conhecimento do perfil dos responsáveis técnicos pelos escritórios de

contabilidade, foram questionados sobre a idade, gênero, estado civil, formação acadêmica,

tempo de trabalho na organização contábil/escritório e tempo atuação na área contábil-

tributária. Em síntese, o perfil preponderante dos sujeitos pesquisados é: idade entre 21 a 30

anos (jovens), de gênero preponderantemente masculino, solteiros, graduados em curso

superior de Ciências Contábeis, atuando menos de 10 anos na organização e na área contábil-

tributária.

4.2. Perfil organizacional ou do escritório contábil

Além do perfil do profissional contábil, imprescindível é conhecer o perfil da

organização ou do escritório contábil. Inaugurando a segunda parte do questionário, foi

perguntado o tempo de atuação da organização/escritório contábil no mercado.

Em suma, o perfil das Organizações contábeis pesquisadas e o seguinte: Possuem mais

de 31 de mercado, contam com o auxilio de 6 a 10 colaboradores, dentre estes 3 atuam

especificamente na área tributária, possuem pelo 2 profissionais registrados no CRC/MG.

Possuem entre 61 e 90 clientes a maioria microempresas optantes pelo regime de tributação

SIMPLES NACIONAL. Atualizam-se frequentemente quanto à legislação tributaria estadual

e federal.

3.3. Planejamento tributário e gestão fiscal

O planejamento tributário representa ferramenta de valor singular para as empresas,

tanto pela economicidade no pagamento de tributos, como também reflexo imediato na

capacidade de investimento e crescimento dos negócios. Dessa forma, será apresentado como

é o tratamento dado ao planejamento tributário entre as organizações/escritórios contábeis e as

empresas que estão sob sua responsabilidade.

As microempresas e pequenas empresas representam aproximadamente a totalidade das

empresas formais do país e geram em média mais que 50% dos empregos no Brasil. De

salutar importância para o desenvolvimento do país, a prosperidade dessas empresas tem

papel preponderante na economia nacional, pois contribuem para a diminuição do

desemprego e estão se tornando peças fundamentais com sua participação num cenário

competitivo, adequando em conhecimento, qualidade, agilidade e no planejamento

estratégico.

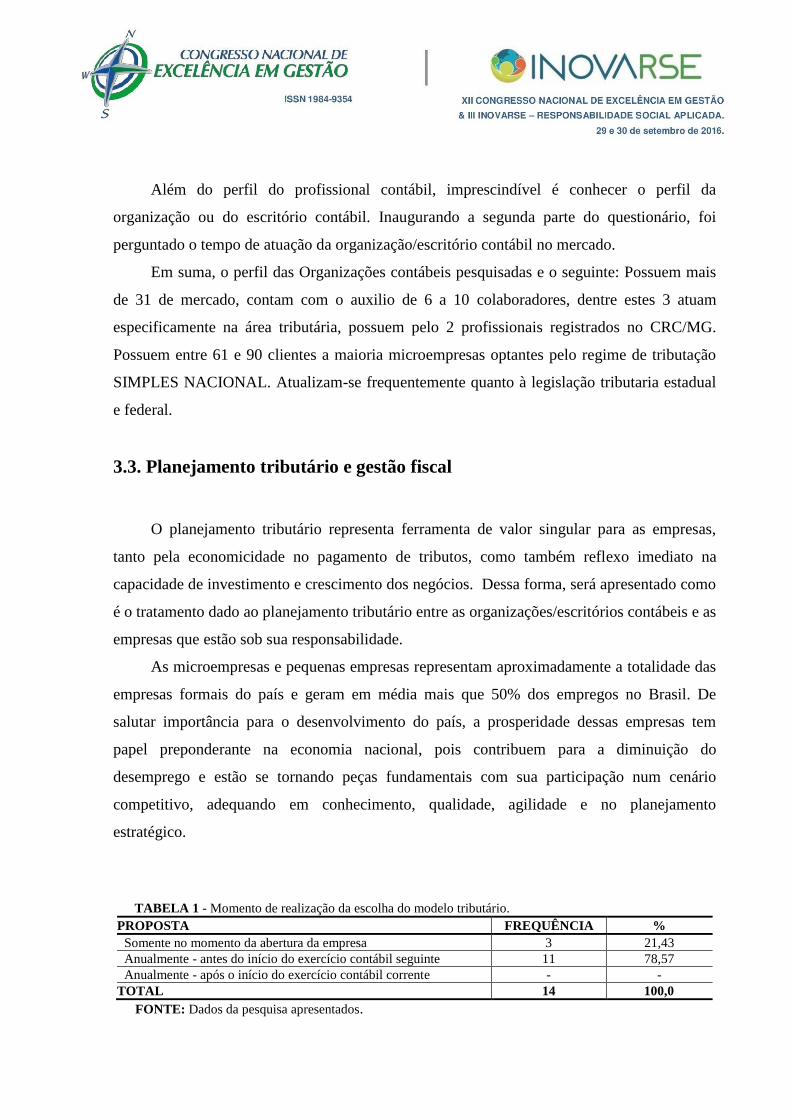

TABELA 1 - Momento de realização da escolha do modelo tributário.

PROPOSTA FREQUÊNCIA %

Somente no momento da abertura da empresa 3 21,43

Anualmente - antes do início do exercício contábil seguinte 11 78,57

Anualmente - após o início do exercício contábil corrente - -

TOTAL 14 100,0

FONTE: Dados da pesquisa apresentados.

Inaugurando a terceira parte do questionário aplicado aos sujeitos da pesquisa, foi

indagado sobre o momento da realização da escolha do modelo tributário a ser adotado pelas

empresas que estão sob a responsabilidade dos escritórios/organizações contábeis. De forma

anual e antes do início do exercício contábil seguinte foi o momento que alcançou 78,57% dos

pesquisados. Esse momento representa importante indicativo na escolha do modelo tributário,

haja vista que, pelo fato das acentuadas alterações nas leis, principalmente as estaduais e

federais, anualmente pode as organizações/escritórios contábeis traçar novas estratégias para

economia no dispêndio com a tributação às novas regras e ainda avaliar, periodicamente, o

modelo tributário aplicado.

As três organizações/escritórios contábeis, equivalente a 21,43% dos pesquisados, que

apontaram o planejamento tributário (especificamente na escolha do modelo tributário)

apenas no início das atividades da empresa, representa riscos, tanto na adequação às novas

exigências legais, que poderão gerar penalidades (sanções) perante a nova legislação e deixam

de avaliar as possibilidades para adoção de novo modelo, que até então, poderia gerar mais

economia na vida financeira do empreendimento, principalmente no que diz respeito à

incidência das exações.

A elisão fiscal constitui-se como o meio lícito para desonerar-se da tributação,

dispondo de mecanismos legais, acentuadamente utilizados pelas empresas para essa

finalidade.

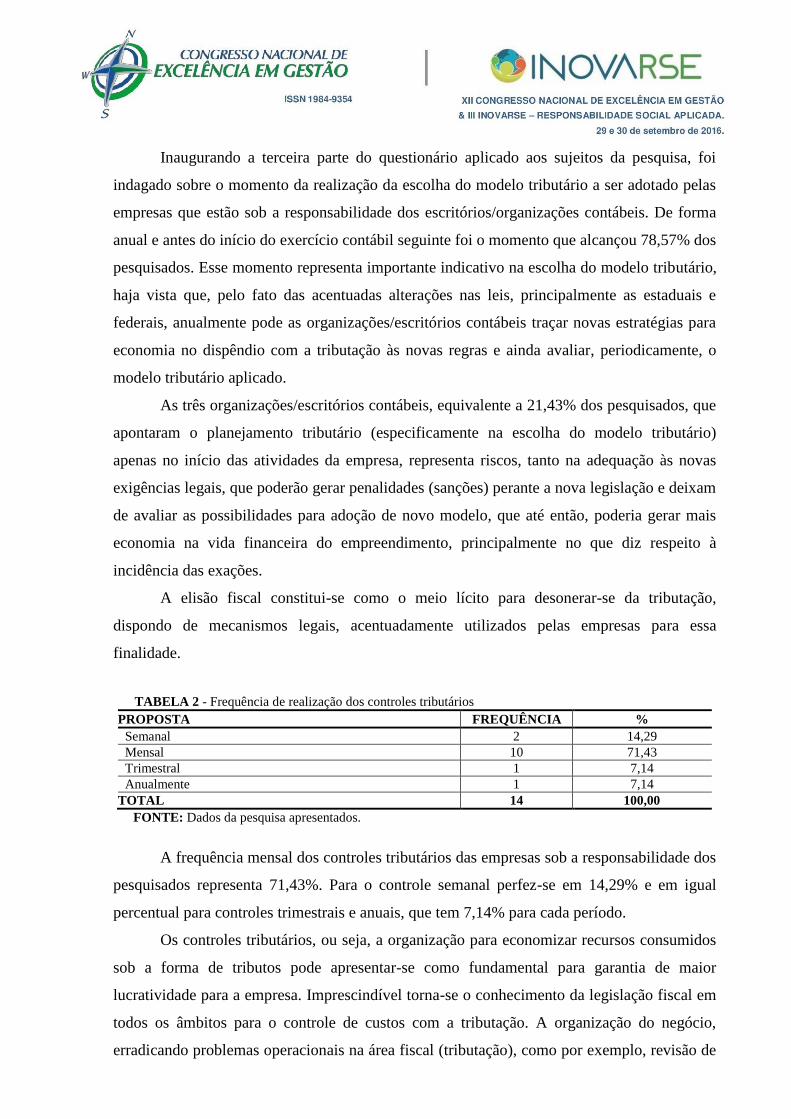

TABELA 2 - Frequência de realização dos controles tributários

PROPOSTA FREQUÊNCIA %

Semanal 2 14,29

Mensal 10 71,43

Trimestral 1 7,14

Anualmente 1 7,14

TOTAL 14 100,00

FONTE: Dados da pesquisa apresentados.

A frequência mensal dos controles tributários das empresas sob a responsabilidade dos

pesquisados representa 71,43%. Para o controle semanal perfez-se em 14,29% e em igual

percentual para controles trimestrais e anuais, que tem 7,14% para cada período.

Os controles tributários, ou seja, a organização para economizar recursos consumidos

sob a forma de tributos pode apresentar-se como fundamental para garantia de maior

lucratividade para a empresa. Imprescindível torna-se o conhecimento da legislação fiscal em

todos os âmbitos para o controle de custos com a tributação. A organização do negócio,

erradicando problemas operacionais na área fiscal (tributação), como por exemplo, revisão de

tributos diretos e indiretos representa efetivamente o marco inicial para a aplicação de um

planejamento tributário eficaz.

Ainda vinculado ao controle tributário das empresas, a tabela 3 apresenta o meio

utilizado para o gerenciamento desse controle.

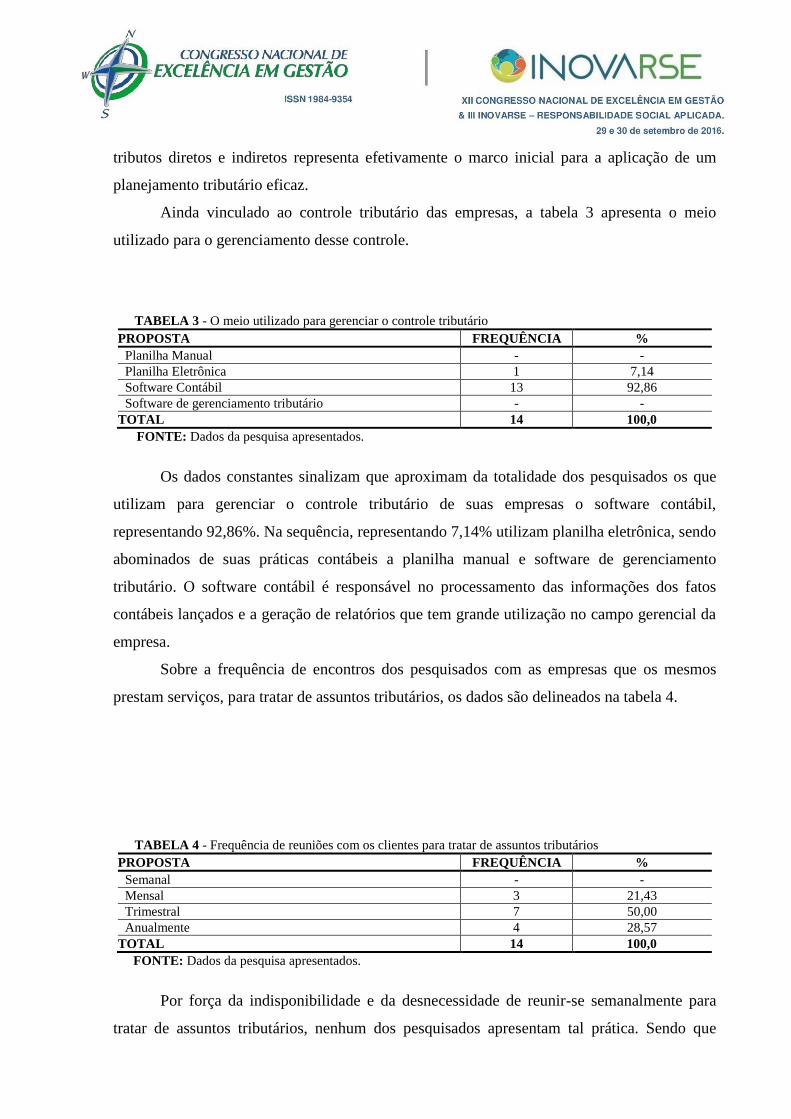

TABELA 3 - O meio utilizado para gerenciar o controle tributário

PROPOSTA FREQUÊNCIA %

Planilha Manual - -

Planilha Eletrônica 1 7,14

Software Contábil 13 92,86

Software de gerenciamento tributário - -

TOTAL 14 100,0

FONTE: Dados da pesquisa apresentados.

Os dados constantes sinalizam que aproximam da totalidade dos pesquisados os que

utilizam para gerenciar o controle tributário de suas empresas o software contábil,

representando 92,86%. Na sequência, representando 7,14% utilizam planilha eletrônica, sendo

abominados de suas práticas contábeis a planilha manual e software de gerenciamento

tributário. O software contábil é responsável no processamento das informações dos fatos

contábeis lançados e a geração de relatórios que tem grande utilização no campo gerencial da

empresa.

Sobre a frequência de encontros dos pesquisados com as empresas que os mesmos

prestam serviços, para tratar de assuntos tributários, os dados são delineados na tabela 4.

TABELA 4 - Frequência de reuniões com os clientes para tratar de assuntos tributários

PROPOSTA FREQUÊNCIA %

Semanal - -

Mensal 3 21,43

Trimestral 7 50,00

Anualmente 4 28,57

TOTAL 14 100,0

FONTE: Dados da pesquisa apresentados.

Por força da indisponibilidade e da desnecessidade de reunir-se semanalmente para

tratar de assuntos tributários, nenhum dos pesquisados apresentam tal prática. Sendo que

21,43% se reúnem a cada 30 (trinta) dias e metade dos pesquisados, equivalente a 50,0%,

reúnem-se trimestralmente, quatro vezes ao ano (no exercício), para tratar de assuntos

tributários, o que é considerado razoável pelos questionados. Em período anual, 28,57%

reúnem-se para o trato de assuntos tributários, o que pode apresentar um risco considerável,

devido o nível de atualização da legislação fiscal, principalmente as de âmbito federal e

estadual. Ressalte-se que o contador representa peça fundamental nesse processo, que por

meio de seus conhecimentos técnicos, consegue enxergar os reflexos futuros da tributação,

possibilitando a postergação de impostos (sem incidência de penalidades pecuniárias),

facilitando gerenciamento do fluxo de caixa.

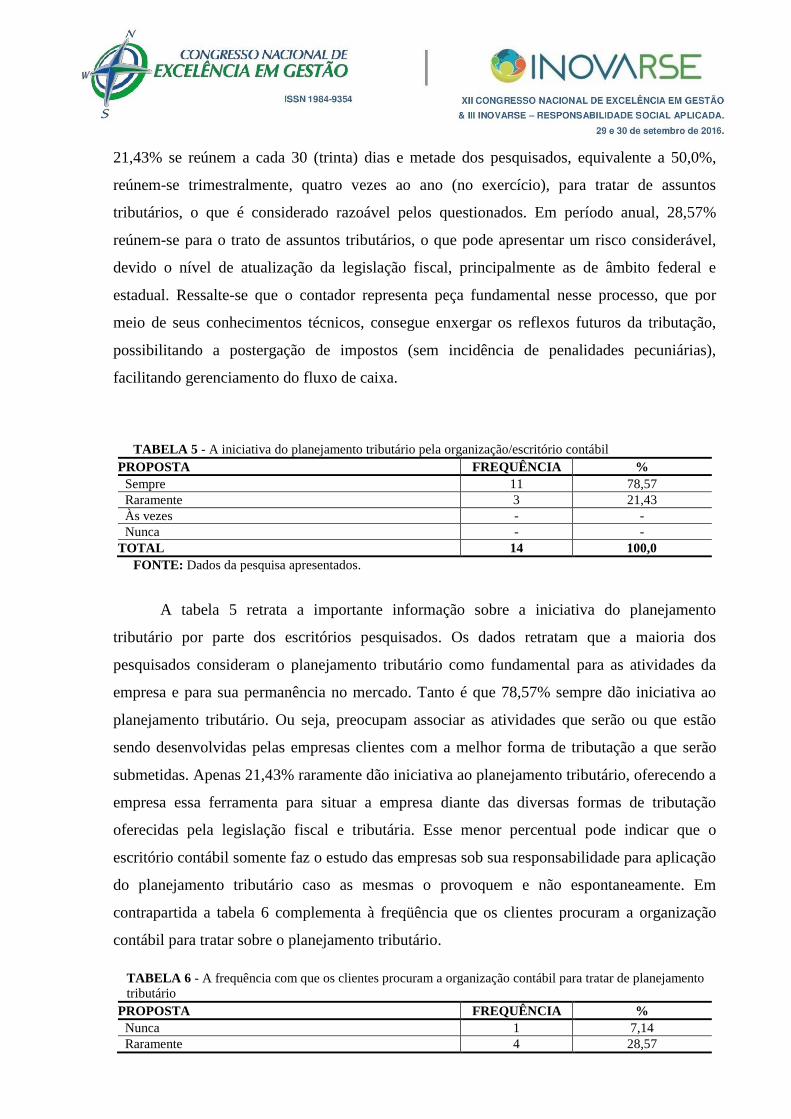

TABELA 5 - A iniciativa do planejamento tributário pela organização/escritório contábil

PROPOSTA FREQUÊNCIA %

Sempre 11 78,57

Raramente 3 21,43

Às vezes - -

Nunca - -

TOTAL 14 100,0

FONTE: Dados da pesquisa apresentados.

A tabela 5 retrata a importante informação sobre a iniciativa do planejamento

tributário por parte dos escritórios pesquisados. Os dados retratam que a maioria dos

pesquisados consideram o planejamento tributário como fundamental para as atividades da

empresa e para sua permanência no mercado. Tanto é que 78,57% sempre dão iniciativa ao

planejamento tributário. Ou seja, preocupam associar as atividades que serão ou que estão

sendo desenvolvidas pelas empresas clientes com a melhor forma de tributação a que serão

submetidas. Apenas 21,43% raramente dão iniciativa ao planejamento tributário, oferecendo a

empresa essa ferramenta para situar a empresa diante das diversas formas de tributação

oferecidas pela legislação fiscal e tributária. Esse menor percentual pode indicar que o

escritório contábil somente faz o estudo das empresas sob sua responsabilidade para aplicação

do planejamento tributário caso as mesmas o provoquem e não espontaneamente. Em

contrapartida a tabela 6 complementa à freqüência que os clientes procuram a organização

contábil para tratar sobre o planejamento tributário.

TABELA 6 - A frequência com que os clientes procuram a organização contábil para tratar de planejamento

tributário

PROPOSTA FREQUÊNCIA %

Nunca 1 7,14

Raramente 4 28,57

Às vezes 8 57,15

Sempre 1 7,14

TOTAL 14 100,0

FONTE: Dados da pesquisa apresentados.

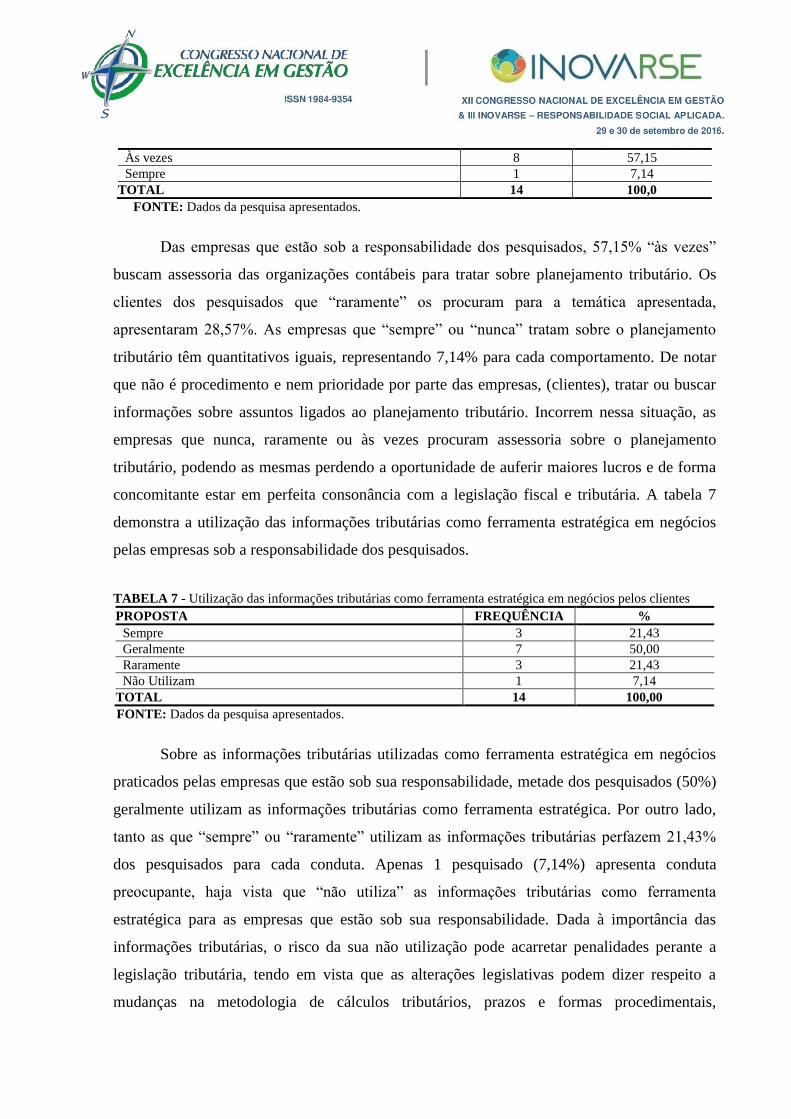

Das empresas que estão sob a responsabilidade dos pesquisados, 57,15% “às vezes”

buscam assessoria das organizações contábeis para tratar sobre planejamento tributário. Os

clientes dos pesquisados que “raramente” os procuram para a temática apresentada,

apresentaram 28,57%. As empresas que “sempre” ou “nunca” tratam sobre o planejamento

tributário têm quantitativos iguais, representando 7,14% para cada comportamento. De notar

que não é procedimento e nem prioridade por parte das empresas, (clientes), tratar ou buscar

informações sobre assuntos ligados ao planejamento tributário. Incorrem nessa situação, as

empresas que nunca, raramente ou às vezes procuram assessoria sobre o planejamento

tributário, podendo as mesmas perdendo a oportunidade de auferir maiores lucros e de forma

concomitante estar em perfeita consonância com a legislação fiscal e tributária. A tabela 7

demonstra a utilização das informações tributárias como ferramenta estratégica em negócios

pelas empresas sob a responsabilidade dos pesquisados.

TABELA 7 - Utilização das informações tributárias como ferramenta estratégica em negócios pelos clientes

PROPOSTA FREQUÊNCIA %

Sempre 3 21,43

Geralmente 7 50,00

Raramente 3 21,43

Não Utilizam 1 7,14

TOTAL 14 100,00

FONTE: Dados da pesquisa apresentados.

Sobre as informações tributárias utilizadas como ferramenta estratégica em negócios

praticados pelas empresas que estão sob sua responsabilidade, metade dos pesquisados (50%)

geralmente utilizam as informações tributárias como ferramenta estratégica. Por outro lado,

tanto as que “sempre” ou “raramente” utilizam as informações tributárias perfazem 21,43%

dos pesquisados para cada conduta. Apenas 1 pesquisado (7,14%) apresenta conduta

preocupante, haja vista que “não utiliza” as informações tributárias como ferramenta

estratégica para as empresas que estão sob sua responsabilidade. Dada à importância das

informações tributárias, o risco da sua não utilização pode acarretar penalidades perante a

legislação tributária, tendo em vista que as alterações legislativas podem dizer respeito a

mudanças na metodologia de cálculos tributários, prazos e formas procedimentais,

acarretando a evasão fiscal, mesmo que sem conduta dolosa, ou seja, com a intenção de

dissimular o fato gerador para sonegar tributo.

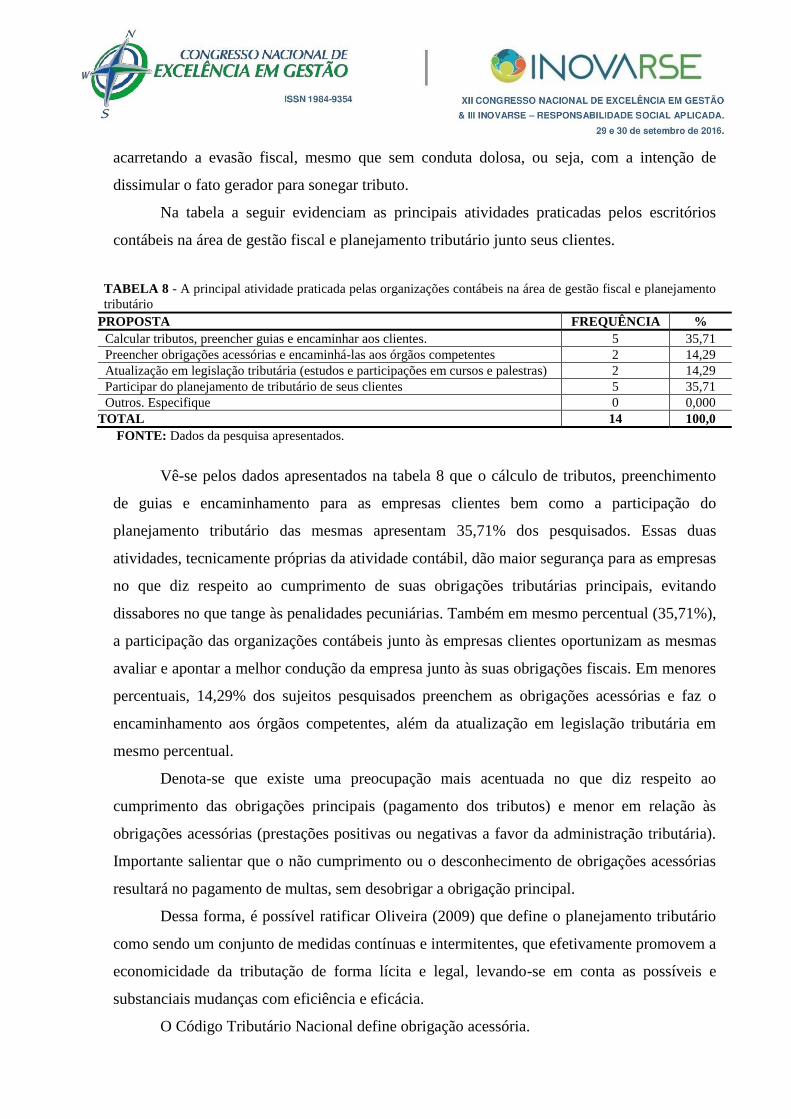

Na tabela a seguir evidenciam as principais atividades praticadas pelos escritórios

contábeis na área de gestão fiscal e planejamento tributário junto seus clientes.

TABELA 8 - A principal atividade praticada pelas organizações contábeis na área de gestão fiscal e planejamento

tributário

PROPOSTA FREQUÊNCIA %

Calcular tributos, preencher guias e encaminhar aos clientes. 5 35,71

Preencher obrigações acessórias e encaminhá-las aos órgãos competentes 2 14,29

Atualização em legislação tributária (estudos e participações em cursos e palestras) 2 14,29

Participar do planejamento de tributário de seus clientes 5 35,71

Outros. Especifique 0 0,000

TOTAL 14 100,0

FONTE: Dados da pesquisa apresentados.

Vê-se pelos dados apresentados na tabela 8 que o cálculo de tributos, preenchimento

de guias e encaminhamento para as empresas clientes bem como a participação do

planejamento tributário das mesmas apresentam 35,71% dos pesquisados. Essas duas

atividades, tecnicamente próprias da atividade contábil, dão maior segurança para as empresas

no que diz respeito ao cumprimento de suas obrigações tributárias principais, evitando

dissabores no que tange às penalidades pecuniárias. Também em mesmo percentual (35,71%),

a participação das organizações contábeis junto às empresas clientes oportunizam as mesmas

avaliar e apontar a melhor condução da empresa junto às suas obrigações fiscais. Em menores

percentuais, 14,29% dos sujeitos pesquisados preenchem as obrigações acessórias e faz o

encaminhamento aos órgãos competentes, além da atualização em legislação tributária em

mesmo percentual.

Denota-se que existe uma preocupação mais acentuada no que diz respeito ao

cumprimento das obrigações principais (pagamento dos tributos) e menor em relação às

obrigações acessórias (prestações positivas ou negativas a favor da administração tributária).

Importante salientar que o não cumprimento ou o desconhecimento de obrigações acessórias

resultará no pagamento de multas, sem desobrigar a obrigação principal.

Dessa forma, é possível ratificar Oliveira (2009) que define o planejamento tributário

como sendo um conjunto de medidas contínuas e intermitentes, que efetivamente promovem a

economicidade da tributação de forma lícita e legal, levando-se em conta as possíveis e

substanciais mudanças com eficiência e eficácia.

O Código Tributário Nacional define obrigação acessória.

Art. 113. A obrigação tributária é principal ou acessória.

(...)

§ 2º A obrigação acessória decorre da legislação tributária e tem por objeto as

prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da

fiscalização dos tributos. (BRASIL, 1966).

A atualização da legislação tributária, embora menos frequente, deve ser bem avaliada

e não entendida como despesa desnecessária para a organização contábil, e sim como

ferramenta estratégica para por em prática junto aos seus contratados. Ressalte-se ainda que a

atualização da legislação tributária, principalmente quanto às obrigações acessórias, pode-se

dar por meio de atos infralegais (hierarquicamente inferiores à Lei) que não exigem o trâmite

prolongando de uma lei com ampla divulgação (REZENDE; PEREIRA; ALENCAR, 2010).

Nesta temática corrobora Sabbag (2012, p. 72) ao explicar que:

As obrigações tributárias acessórias, consistentes nas prestações positivas ou

negativas, de interesse da arrecadação e fiscalização dos tributos, podem ser

previstas em atos infralegais (portarias, circulares, instruções normativas, entre

outros), e não necessariamente em lei – esta, sim, necessária à veiculação dos

deveres patrimoniais, ínsitos à obrigação tributária principal (art. 114 do CTN). Tal

entendimento vai ao encontro da chancela do estimado Hugo de Brito Machado,

para quem as obrigações acessórias devem ser meros deveres instrumentais –

adequados, necessários e não excessivos –, empregados no intuito de se aferir se as

obrigações principais (estas, sim, previstas em lei) estão sendo adimplidas. Dessa

forma, a multa pelo descumprimento de obrigação acessória deve se adstringir à lei

tributária (art. 97, V, CTN), mas não à própria obrigação acessória.

Por fim, destaca a valorização financeira pelo cliente da participação das organizações

contábeis no planejamento tributário.

TABELA 9 - A valorização financeira pelo cliente da participação da organização contábil no planejamento

tributário

PROPOSTA FREQUÊNCIA %

Sempre 2 14,29

Raramente 4 28,57

Às vezes 8 57,14

Nunca - -

TOTAL 14 100,0

FONTE: Dados da pesquisa apresentados.

Quanto à valorização financeira, por parte das empresas (clientes), da participação das

organizações contábeis no planejamento tributário, mais da metade dos pesquisados “às

vezes” tem esse fator valorado pelos seus clientes, representando 57,14%. Nesse mesmo

contexto, 28,57% “raramente” valorizam monetariamente a participação da organização

contábil no planejamento tributário da empresa. De observar que 14,29% dos pesquisados são

“sempre” valorizados financeiramente pelos seus clientes na participação efetiva do

planejamento tributário, que inclui uma série de atividades avaliativas para melhor traçar o

curso financeiro da empresa quando da apuração dos encargos tributários, que poderão ser

reduzidos com um planejamento tributário efetivo, antes do início de suas atividades e/ou em

seu curso.

Considerações Finais

O planejamento tributário constitui uma ferramenta essencial para o crescimento e

permanência de uma empresa no mercado. Conforme o embasamento teórico foi possível

confirmar o quanto o planejamento tributário é importante para a empresa, inclusive por meio

dessa ferramenta que se faz o controle dos custos, de tal forma que impede da empresa de

pagar um valor maior que o necessário que se dá pela escolha do regime tributário a ser

adotado durante um determinado exercício.

Por meio da pesquisa realizada, nas organizações contábeis foi constatado o perfil de

seus gestores, que são jovens e formados em Bacharel em Ciências Contábeis, o que

demonstra um público com conhecimentos recentes e atualizados, consequentemente, ciente

das responsabilidades primordiais que deve ter em relação aos seus clientes.

Os escritórios de contabilidade têm o conhecimento da importância do planejamento

tributário, no qual sabe que essa ferramenta é responsável em manter uma empresa no

mercado, inclusive contribuir para que ela cresça de forma a ter condições de concorrer com

os adversários. O planejamento tributário utilizado de forma frequente evita que a empresa

tenha que arcar com custos altos sem a devida necessidade. A maioria dos escritórios procura

pelos seus clientes para discutir a respeito de qual planejamento adotar no ano subsequente.

É notável que apenas uma pequena parcela dos clientes dos escritórios possui o

conhecimento da importância do planejamento tributário, inclusive esses colaboram

financeiramente com os escritórios devido o desempenho e a preocupação que tem em ajudar

os seus clientes da melhor forma, e uma delas é o uso do planejamento tributário.

Para a sobrevivência das empresas no mercado é indispensável o uso do planejamento

tributário, porém, a maioria dos clientes não tem o conhecimento a respeito dessa ferramenta

essencial para a sua permanência. Então, nota-se um elevado grau de contribuição dos

escritórios para a continuidade das empresas que estão sob sua responsabilidade, pois, os

contadores estão cientes dessa importância e a grande maioria procura orientar os seus

clientes a respeito desse assunto para que não venha a ser prejudicado financeiramente.

Devido ao mundo competitivo, e as altas cargas tributárias, os empresários deveriam

ter mais conhecimentos a respeito de assuntos que auxiliam na permanência e a

competitividade da empresa. Uns dos assuntos importantes seriam adquirir conhecimentos a

respeito do planejamento tributário, pois, nem todos os escritórios entram em contato com os

seus clientes para verificar qual o melhor regime tributário a ser adotado no ano subsequente.

O objetivo geral e os específicos propostos nessa abordagem foram alcançados, o

primeiro objetivo visou analisar a preocupação dos contadores na aplicação do planejamento

tributário nas suas empresas clientes, e foi constatado que 78,57% das organizações contábeis

possuem iniciativa para a realização do planejamento tributário, demonstrando assim uma

grande preocupação em reduzir os custos de seus clientes, quanto ao segundo objetivo que

buscou verificar se os escritórios são reconhecidos quando auxiliam os clientes no

planejamento tributário, podemos observar que 57,14% dos clientes às vezes valorizam este

serviço oferecido pelas organizações contábeis.

Esse trabalho demonstra que seria interessante fazer uma nova pesquisa e verificar a

preocupação que os empresários possuem em relação ao planejamento tributário,

evidenciando a ferramenta utilizada para mitigar os encargos tributários e aumentar o

resultado do exercício.

Referências

ANDRADE FILHO, Edmar Oliveira. Imposto de renda das empresas. 2. ed. São Paulo:

Atlas, 2006.

BORGES, H. B.. Gerência de impostos: IPI, ICMS e ISS. 2. ed. São Paulo: Saraiva, 2002.

BRASIL. Instituto Brasileiro de Geografia e Estatística - IBGE. Minas Gerais: Passos. Dados

gerais. 2014. Disponível em:<http://cidades.ibge.gov.br/xtras/perfil.php?lang=

&codmun=314790&search=minas-gerais|passos>. Acesso em: 18 set. 2014.

BRASIL. Lei n. 5.172, de 25 de out. 1966. Dispõe sobre o Sistema Tributário Nacional e

institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Diário

Oficial da União, Brasília, 27 out. 1966 - retificado no DOU de 31 out. 1966.

BRASIL. Lei Complementar n. 123, de 14 dez. 2006. Institui o Estatuto Nacional da

Microempresa e da Empresa de Pequeno Porte. Brasília, Diário Oficial da União, 11 nov.

2011.

CARLIN, Everson Luiz Breda. Auditoria, planejamento e gestão tributária. 2. ed.

Curitiba: Juruá Editora, 2012.

CHIZZOTTI, Antônio. Pesquisas em ciências humanas e sociais. 6. ed. São Paulo: Renovar,

2005.

COELHO, S. C. N.. Curso de direito tributário brasileiro. 10. ed. São Paulo: Editora

Forense, 2008.

FABRETTI, Láudio Camargo. Legislação tributária. 9. ed. São Paulo: Atlas, 2005

FABRETTI, Láudio Camargo. Contabilidade tributária. 10. ed. São Paulo: Atlas, 2006.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

GUTIERREZ, M. D.. Planejamento tributário: elisão e evasão fiscal. 1. ed. São Paulo:

Quartier Latin, 2006.

LATORRACA, N.. Direito tributário: impostos de renda das empresas. 15. ed. São Paulo,

Atlas, 2000.

MACHADO, Hugo de Brito. Curso de direito tributário. 26. ed. São Paulo: Malheiros,

2007.

MINAYO, Maria Cecília de Souza. Pesquisa social: teoria, método e criatividade. 31. ed.

Petrópolis/RJ: Vozes, 2012.

NASCIMENTO, A. C.. O Simples Nacional para as prestadoras de serviços no município de

Recife: uma análise comparativa entre as sistemáticas do Simples Nacional e o Lucro

Presumido. (Trabalho de Conclusão de Curso) Monografia apresentada ao Departamento de

Ciências Contábeis da Universidade Federal de Pernambuco. Dezembro, 2007.

OLIVEIRA, Luís Martins de, CHIEREGATO, Renato; PERES JUNIOR, José Hernandez;

GOMES, Marliete Bezerra. Manual de contabilidade tributária: textos e testes com as

respostas. 5. ed. São Paulo: Editora Altas S.A, 2005.

OLIVEIRA, Gustavo Pedro de. Contabilidade tributária. 3. ed. São Paulo: Saraiva, 2009.

OLIVEIRA, Edgar Rodrigues de. Metodologia de pesquisa II. Passos: FESP, 2012.

REZENDE, Amaury José; PEREIRA, Carlos Alberto; ALENCAR, Roberta Carvalho de.

Contabilidade Tributária: entendendo a lógica dos tributos e seus reflexos sobre os

resultados das empresas. 1. ed. São Paulo: Editora Altas S.A., 2010.

SÁ, A. L. de; SÁ, A. M. L. de. Dicionário da contabilidade. 9. ed. São Paulo: Atlas, 1995.

SABBAG, Eduardo. Manual de direito tributário. 4. ed. São Paulo: Saraiva, 2012.

SILVEIRA, O. Simples Nacional - aspectos práticos, legislação, comentários. 1. ed. São

Paulo: Editora Fortes, 2007.

VERGARA, Sylvia Constant. Projeto e relatórios de pesquisa em administração. 6. ed.

São Paulo: Atlas, 2005.

YOUNG, Lúcia Helena Briski. Lucro presumido. 10. ed. Curitiba: Juruá, 2010.

YOUNG, Lúcia Helena Briski. Lucro presumido. 12. ed. Curitiba: Juruá, 2012.

Top Related