Línguas

Páginas

Legal

Apresentação de Resultados do 4T17

15 • março • 2018

2

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros de acordo com a

regulamentação de valores mobiliários brasileira. Essas declarações estão baseadas em certas suposições e análises feitas pela

Companhia de acordo com a sua experiência e o ambiente econômico e nas condições de mercado e nos eventos futuros

esperados, muitos dos quais estão fora do controle da Companhia. Fatores importantes que podem levar a diferenças

significativas entre os resultados reais e as declarações de expectativas sobre eventos ou resultados futuros incluem a estratégia

de negócios da Companhia, as condições econômicas brasileira e internacional, tecnologia, estratégia financeira,

desenvolvimentos da indústria de serviços públicos, condições hidrológicas, condições do mercado financeiro, incerteza a

respeito dos resultados de suas operações futuras, planos, objetivos, expectativas e intenções, entre outros. Em razão desses

fatores, os resultados reais da Companhia podem diferir significativamente daqueles indicados ou implícitos nas declarações de

expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a potenciais investidores e nenhuma

decisão de investimento deve se basear na veracidade, atualidade ou completude dessas informações ou opiniões. Nenhum dos

assessores da Companhia ou partes a eles relacionadas ou seus representantes terá qualquer responsabilidade por quaisquer

perdas que possam decorrer da utilização ou do conteúdo desta apresentação.

Este material inclui declarações sobre eventos futuros sujeitas a riscos e incertezas, as quais baseiam-se nas atuais expectativas

e projeções sobre eventos futuros e tendências que podem afetar os negócios da Companhia. Essas declarações incluem

projeções de crescimento econômico e demanda e fornecimento de energia, além de informações sobre posição competitiva,

ambiente regulatório, potenciais oportunidades de crescimento e outros assuntos. Inúmeros fatores podem afetar adversamente

as estimativas e suposições nas quais essas declarações se baseiam.

Aviso Importante

3

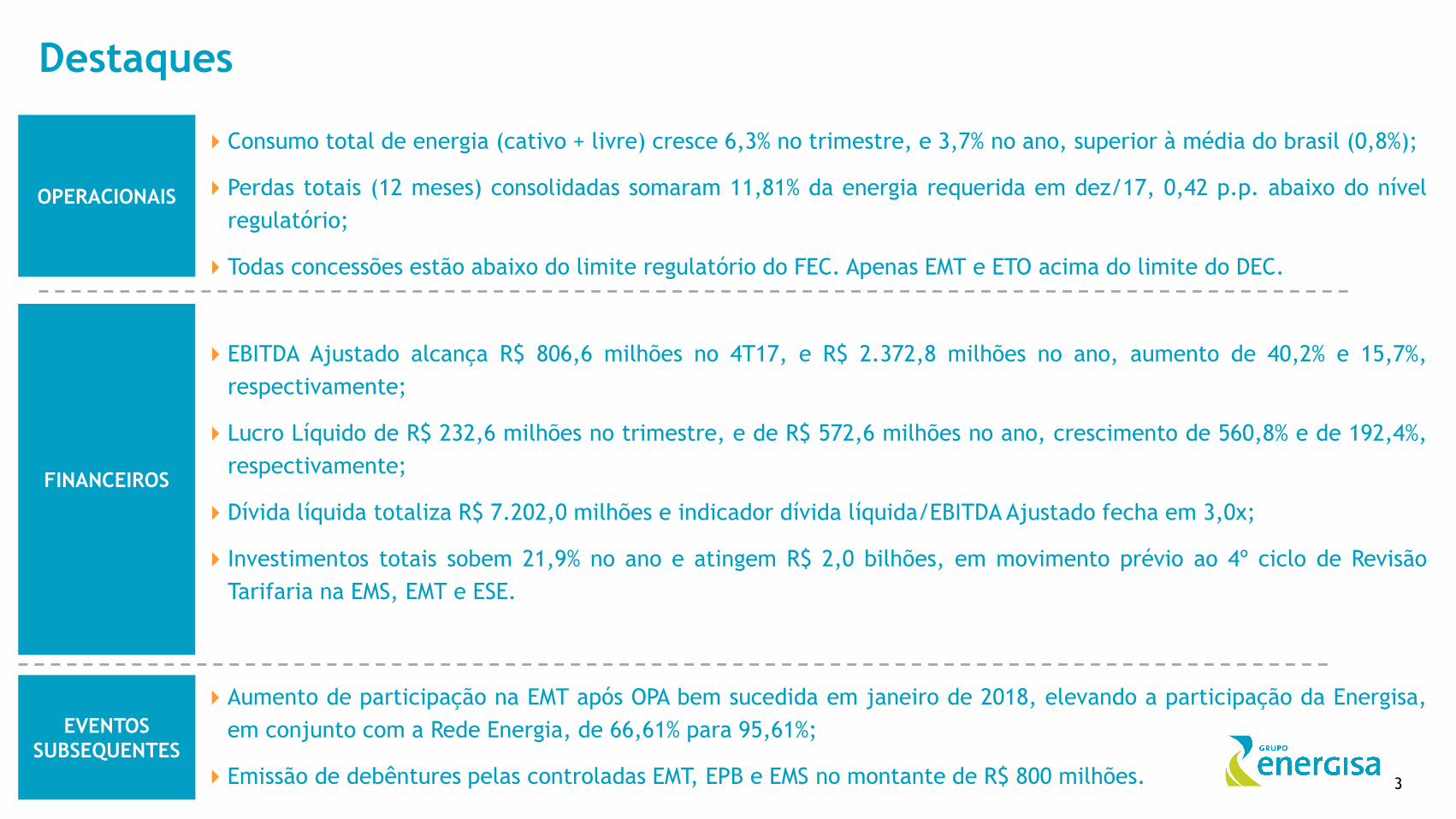

Destaques

OPERACIONAIS

Consumo total de energia (cativo + livre) cresce 6,3% no trimestre, e 3,7% no ano, superior à média do brasil (0,8%);

Perdas totais (12 meses) consolidadas somaram 11,81% da energia requerida em dez/17, 0,42 p.p. abaixo do nível

regulatório;

Todas concessões estão abaixo do limite regulatório do FEC. Apenas EMT e ETO acima do limite do DEC.

FINANCEIROS

EBITDA Ajustado alcança R$ 806,6 milhões no 4T17, e R$ 2.372,8 milhões no ano, aumento de 40,2% e 15,7%,

respectivamente;

Lucro Líquido de R$ 232,6 milhões no trimestre, e de R$ 572,6 milhões no ano, crescimento de 560,8% e de 192,4%,

respectivamente;

Dívida líquida totaliza R$ 7.202,0 milhões e indicador dívida líquida/EBITDA Ajustado fecha em 3,0x;

Investimentos totais sobem 21,9% no ano e atingem R$ 2,0 bilhões, em movimento prévio ao 4º ciclo de Revisão

Tarifaria na EMS, EMT e ESE.

EVENTOS

SUBSEQUENTES

Aumento de participação na EMT após OPA bem sucedida em janeiro de 2018, elevando a participação da Energisa,

em conjunto com a Rede Energia, de 66,61% para 95,61%;

Emissão de debêntures pelas controladas EMT, EPB e EMS no montante de R$ 800 milhões.

4

Mercado de Energia do 4T17Crescimento de 6,3% puxado pelas concessões do Norte e Centro-Oeste

6.155 6.363

1.0371.282

+6,3%

4T17

7.645

4T16

7.192

Cativo

TUSD

Considerando Não-

Faturado:

+ 5,0%

154

58

118

75

48

OutrosRuralIndustrialComercialResidencial4T16

7.192

+6,3%

4T17

7.645

MERCADO TOTAL (GWh)

4º Trimestre

VARIAÇÃO DAS VENDAS POR CLASSE DE CONSUMO (GWh)

4,8

10,0

0,8

8,6

Sul/SudesteCentro-

Oeste

NordesteNorte

% DE CRESCIMENTO POR REGIÃO

4º Trimestre

+6,0%

+4,0%

+7,7%+11,4%

+4,9%

3.761

+3,7%

2017

29.605

24.769

4.836

2016

28.549

24.788

MERCADO TOTAL (GWh)

Acumulado

2,8

6,1

0,6

2,7

CONEN S/SE

% DE CRESCIMENTO POR REGIÃO

Acumulado

5

Mercado de Energia em 2017 Diversificação geográfica permitiu desempenho acima da média nacional em 2017

% DE CRESCIMENTO DO MERCADO ACUMULADO TOTAL

(2017 X 2016)

3,63,4

2,8

2,42,32,3

1,6

1,2

2,2

0,1

0,5

1,0 0,6

Jan-Set

0,30,2

Jan-Jul

0,2

Jan-Ago Jan-DezJan-Nov

0,8

Jan-Jun

0,3

Jan-MaiJan-Abr Jan-Out

1,6

Jan-Fev

+2,9

0,8

Jan-Mar

1,4

Jan

2,3

4,1

3,7

Brasil

Energisa

6

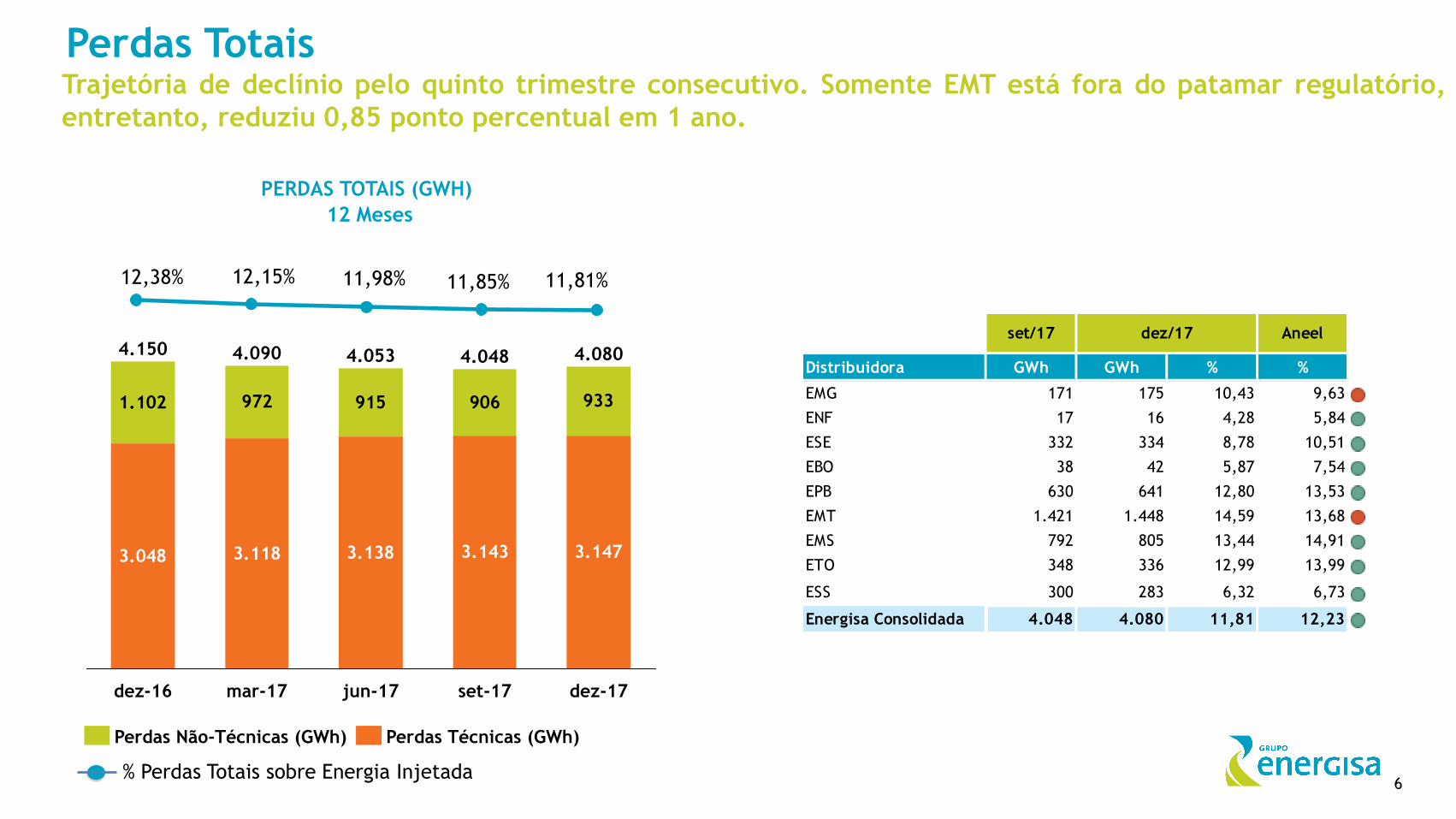

Perdas TotaisTrajetória de declínio pelo quinto trimestre consecutivo. Somente EMT está fora do patamar regulatório,

entretanto, reduziu 0,85 ponto percentual em 1 ano.

% Perdas Totais sobre Energia Injetada

PERDAS TOTAIS (GWH)

12 Meses

3.048 3.118 3.138 3.143 3.147

1.102 972 915 906 933

dez-17

4.080

set-17dez-16

4.150 4.048

jun-17

4.053

mar-17

4.090

Perdas Técnicas (GWh)Perdas Não-Técnicas (GWh)

set/17 Aneel

Distribuidora GWh GWh % %

EMG 171 175 10,43 9,63 0,80

ENF 17 16 4,28 5,84 -1,56

ESE 332 334 8,78 10,51 -1,73

EBO 38 42 5,87 7,54 -1,67

EPB 630 641 12,80 13,53 -0,73

EMT 1.421 1.448 14,59 13,68 0,91

EMS 792 805 13,44 14,91 -1,47

ETO 348 336 12,99 13,99 -1,00

ESS 300 283 6,32 6,73 -1,00

Energisa Consolidada 4.048 4.080 11,81 12,23 -0,42

dez/17

12,38% 12,15% 11,98% 11,85% 11,81%

7

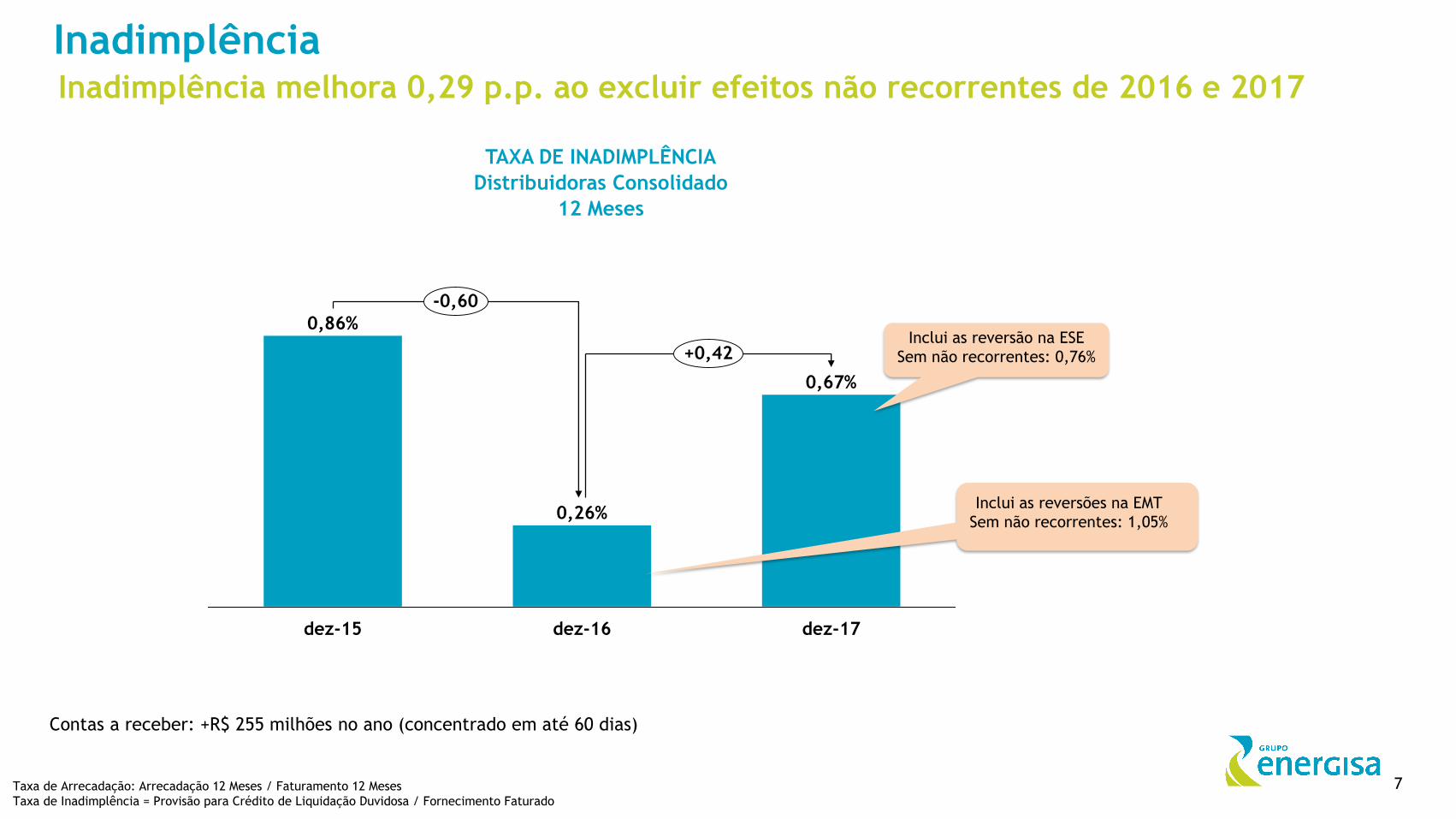

Inadimplência

+0,42

dez-16

0,26%

dez-15

0,86%

-0,60

dez-17

0,67%

TAXA DE INADIMPLÊNCIA

Distribuidoras Consolidado

12 Meses

Taxa de Arrecadação: Arrecadação 12 Meses / Faturamento 12 Meses

Taxa de Inadimplência = Provisão para Crédito de Liquidação Duvidosa / Fornecimento Faturado

Inadimplência melhora 0,29 p.p. ao excluir efeitos não recorrentes de 2016 e 2017

Inclui as reversão na ESE

Sem não recorrentes: 0,76%

Inclui as reversões na EMT

Sem não recorrentes: 1,05%

Contas a receber: +R$ 255 milhões no ano (concentrado em até 60 dias)

8

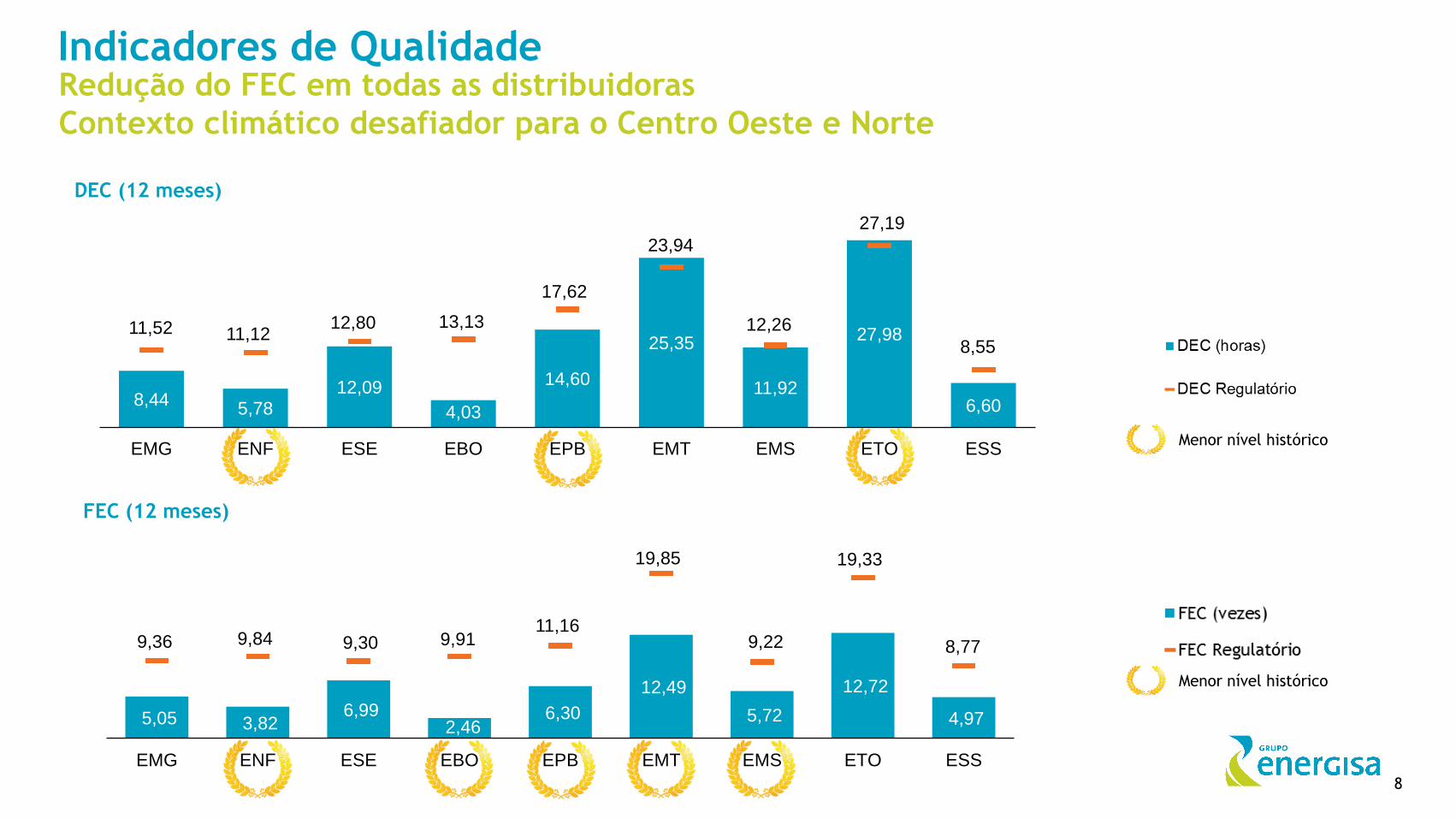

Indicadores de Qualidade

DEC (12 meses)

Menor nível histórico

FEC (12 meses)

Redução do FEC em todas as distribuidoras

Contexto climático desafiador para o Centro Oeste e Norte

8,445,78

12,09

4,03

14,60

25,35

11,92

27,98

6,60

11,52 11,1212,80 13,13

17,62

23,94

12,26

27,19

8,55

EMG ENF ESE EBO EPB EMT EMS ETO ESS

5,05 3,82 6,99

2,46 6,30

12,49

5,72

12,72

4,97

9,36 9,84 9,30 9,91 11,16

19,85

9,22

19,33

8,77

EMG ENF ESE EBO EPB EMT EMS ETO ESS

Menor nível histórico

9

PMSO

PMSO CONSOLIDADO (R$ MM) – 4T17

Pessoal: aumento em função de indenizações trabalhistas (R$ 45,4 milhões), que possuem contrapartida na linha de reversão de provisões, e adesão ao PERT (R$

5,5 milhões);

Fundo de Pensão / Benefício Pós Emprego: reconhecimento do custeio do plano de saúde de benefício pós-emprego (R$ 43,6 milhões);

Materiais e Serviços: plano de recuperação de indicadores da qualidade (ETO e EMT) e migração de sistemas de TI (EMS e ESS);

Outros: aumento na linha de multas e compensações dado reversão no ano anterior.

(1) IPCA 12 meses findos em dezembro de 2017

(1)

45

96

8

PMSO

Reportado

4T16

Inflação Outros

+30,6% +34,5%

PMSO

4T17

71935

ServiçosMaterialPessoal +

Fundo de

Pensão +

Benefício

Pós

Emprego

535-16

PMSO

4T16

Corrigido

551

Excluindo eventos não recorrentes, PMSO do ano subiria 4,1%, em linha com inflação

1191.988

+9,1%

PMSO

2017

+6,0%

PMSO

Reportado

2016

1.931

Inflação

-57

OutrosPMSO

2016

Corrigido

Serviços

427

26

Material

2.107

Pessoal +

Fundo de

Pensão +

Pós

Emprego

(1)

(1)

PMSO CONSOLIDADO (R$ MM) – ANO

10

EBITDA Consolidado - 2017

EBITDA e EBITDA AJUSTADO (R$ MM)

2.373

2.053

1.820

2.052 320

231-161

Receita

líquida

Provisões

3

Outras

Rec. /

Desp.

Operac.

EBITDA

2017

Acréscimos

moratórios

EBITDA

Ajustado

2017

+12,8%

+15,7%

-176

PMSOCustos Não

Controláveis

-1.260

1.827

EBITDA

2016

Acréscimos

moratórios

EBITDA

Ajustado

2016

EBITDA SEM NÃO-RECORRENTES

(R$ MM)

Descrição 2017 2016 Var. %

(=) EBITDA 2.052,6 1.820,2 + 12,8

(+) Custos indenizatórios 29,9 38,6 - 22,5

(+) Plano de saúde (benefício pós-emprego) 46,2 - -

(+) Adesão ao PERT 5,5 -

(+) Sobrecontratação de energia (2016 e 2017) (41,2) 45,0 -

(-) Ativo financeiro indenizável da concessão (VNR) 211,4 125,1 + 69,0

(-) Reversões de PDD extraordinárias (EMT e ESE) 13,4 99,1 - 86,5

(-) Reversão de contingências (EMT e EMS) - 67,9 -

(-) Alienação aeronave (EMT) 21,9 - -

(=) EBITDA (s/ não recorrentes) 1.846,3 1.611,7 + 14,6

Descrição 4T17 4T16 Var. %

(=) EBITDA 649,0 522,4 + 24,2

(+) Custos indenizatórios 7,2 5,8 + 24,1

(+) Plano de saúde (benefício pós-emprego) 46,2 - -

(+) Adesão ao PERT 5,5 - -

(+) Sobrecontratação de energia (2016 e 2017) (36,9) 45,0 -

(-) Ativo financeiro indenizável da concessão (VNR) 179,3 25,2 + 611,3

(-) Reversões de PDD extraordinárias (EMT e ESE) 13,4 - -

(-) Reversão de contingências (EMT e EMS) - 67,9 -

(=) EBITDA (s/ não recorrentes) 478,3 480,1 - 0,4

11

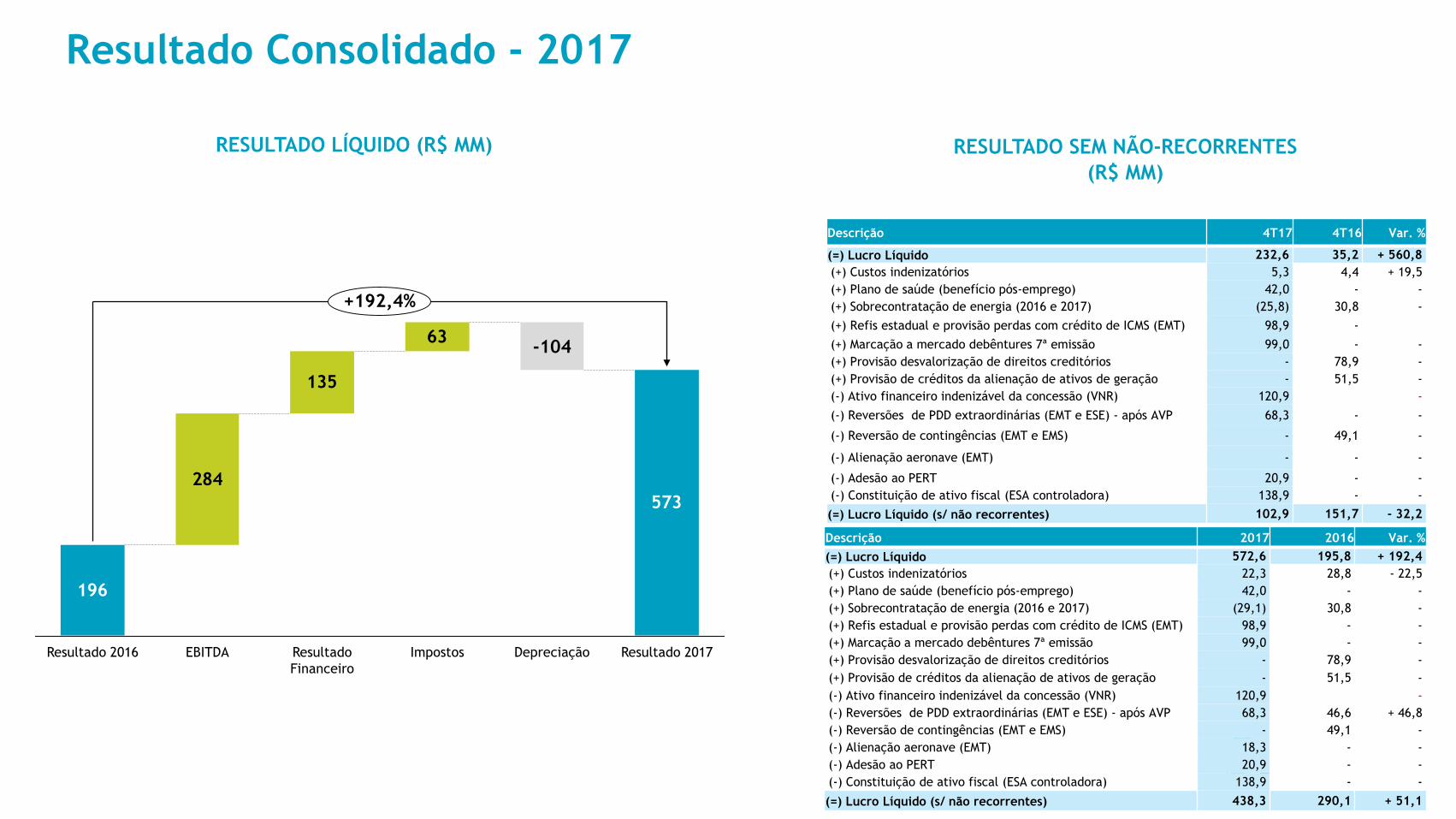

Resultado Consolidado - 2017

284

135

63

573

196

Resultado 2017Depreciação

-104

ImpostosResultado

Financeiro

EBITDAResultado 2016

+192,4%

RESULTADO LÍQUIDO (R$ MM) RESULTADO SEM NÃO-RECORRENTES

(R$ MM)

Descrição 2017 2016 Var. %

(=) Lucro Líquido 572,6 195,8 + 192,4

(+) Custos indenizatórios 22,3 28,8 - 22,5

(+) Plano de saúde (benefício pós-emprego) 42,0 - -

(+) Sobrecontratação de energia (2016 e 2017) (29,1) 30,8 -

(+) Refis estadual e provisão perdas com crédito de ICMS (EMT) 98,9 - -

(+) Marcação a mercado debêntures 7ª emissão 99,0 - -

(+) Provisão desvalorização de direitos creditórios - 78,9 -

(+) Provisão de créditos da alienação de ativos de geração - 51,5 -

(-) Ativo financeiro indenizável da concessão (VNR) 120,9 -

(-) Reversões de PDD extraordinárias (EMT e ESE) - após AVP 68,3 46,6 + 46,8

(-) Reversão de contingências (EMT e EMS) - 49,1 -

(-) Alienação aeronave (EMT) 18,3 - -

(-) Adesão ao PERT 20,9 - -

(-) Constituição de ativo fiscal (ESA controladora) 138,9 - -

(=) Lucro Líquido (s/ não recorrentes) 438,3 290,1 + 51,1

Descrição 4T17 4T16 Var. %

(=) Lucro Líquido 232,6 35,2 + 560,8

(+) Custos indenizatórios 5,3 4,4 + 19,5

(+) Plano de saúde (benefício pós-emprego) 42,0 - -

(+) Sobrecontratação de energia (2016 e 2017) (25,8) 30,8 -

(+) Refis estadual e provisão perdas com crédito de ICMS (EMT) 98,9 -

(+) Marcação a mercado debêntures 7ª emissão 99,0 - -

(+) Provisão desvalorização de direitos creditórios - 78,9 -

(+) Provisão de créditos da alienação de ativos de geração - 51,5 -

(-) Ativo financeiro indenizável da concessão (VNR) 120,9 -

(-) Reversões de PDD extraordinárias (EMT e ESE) - após AVP 68,3 - -

(-) Reversão de contingências (EMT e EMS) - 49,1 -

(-) Alienação aeronave (EMT) - - -

(-) Adesão ao PERT 20,9 - -

(-) Constituição de ativo fiscal (ESA controladora) 138,9 - -

(=) Lucro Líquido (s/ não recorrentes) 102,9 151,7 - 32,2

12

Endividamento Cobertura do caixa: 1,6x as amortizações de curto prazo (12 meses)

CRONOGRAMA DE AMORTIZAÇÃO (R$ MM)

EVOLUÇÃO DO CUSTO DA DÍVIDA BRUTA

7.2026.1376.323

set-17jun-17mar-17

6.142

dez-16

6.022

dez-17

Dívida Líq. Consolidada

DÍVIDA

Dívida Líquida/ EBITDA Aj.

2,9 x 2,8 x 2,8 x 2,9 x 3,0 x

14,53%14,58%

13,93%12,85%

11,41%9,92%

9,03%

2T16 3T16 4T16 1T17 2T17 3T17 4T17

Efeitos não caixa (R$ 482 milhões):

• Fundo de pensão/Benefícios Pós Emprego: R$ 150 milhões

• Marcação a mercado da opção de conversão das debêntures da 7ª emissão da

Energisa S/A (R$ 150 milhões);

• Atualização financeira da put da EEVP contra o BNDESPar (R$ 182 milhões).

Captações realizadas ao longo de 2017 para capital de giro e para o programa de

investimentos do Grupo Energisa.

1.701

75

1.2291.1811.595

1.174

2.000

3.172

20222021202020192018Caixa

em

dez/17

Após

2023

2023

Prazo médio: 6,7 anos

Queda de 4,9

p.p. entre 2016

e 2017

13

Investimentos nas distribuidoras cresceram 19,4%, sendo que R$ 1.285,1 milhões

foram nas distribuidoras que passarão pelo 4CRTP em 2018

Investimentos

CONSOLIDADO (R$ MM)

1.166 1.167 1.183

148 180 130

211270

616

1.273

817

118

2013

1.643

+21,9%

2017

2.003

2016

27

74

2014

1.642

2015

Ativos elétricos

Ativos não-elétricos

Obrigações Especiais

Outros

Obs: 2013 e 2014: Abertura dos investimentos não disponível nas demonstrações financeiras

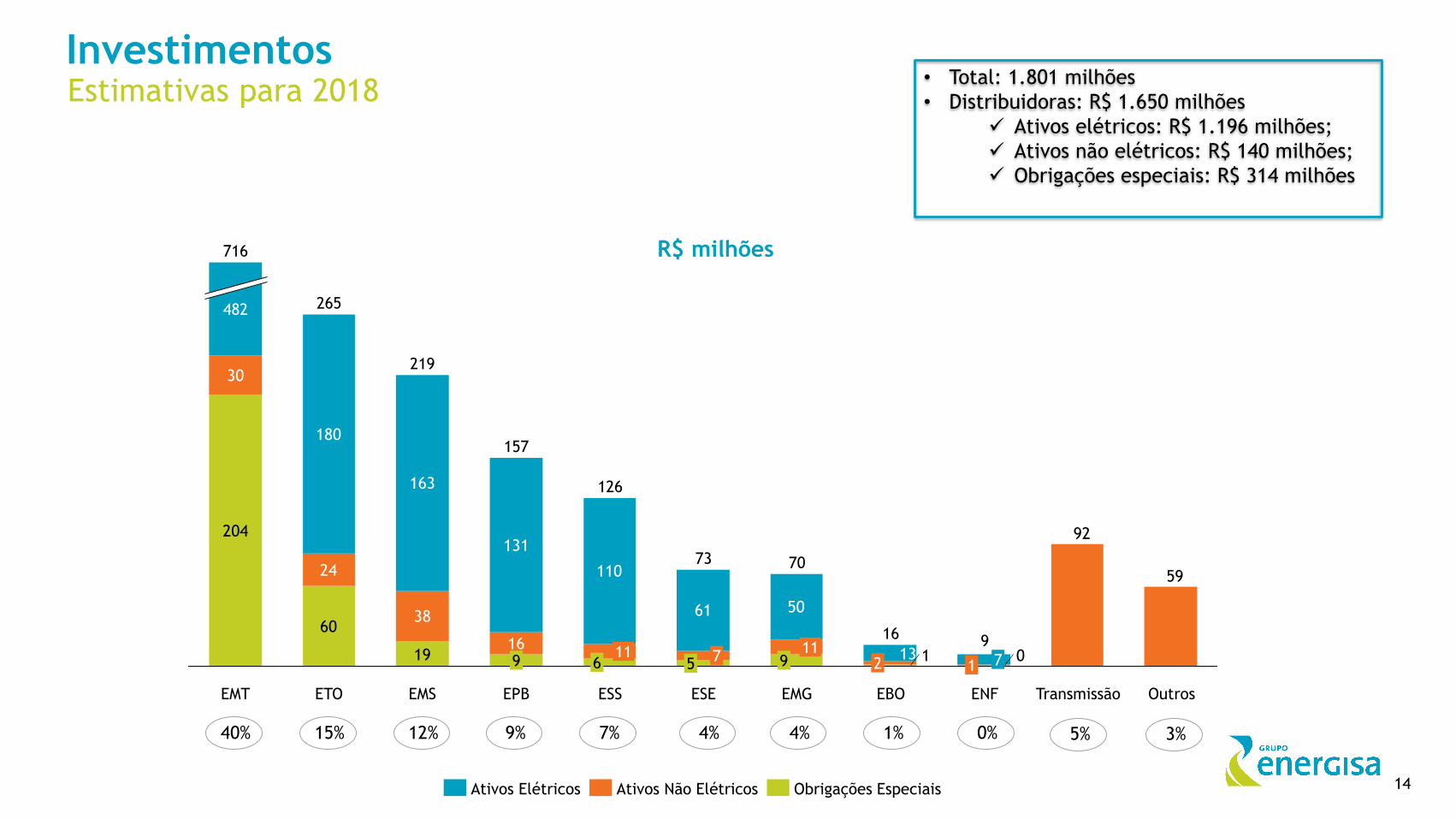

14

Estimativas para 2018

Investimentos• Total: 1.801 milhões

• Distribuidoras: R$ 1.650 milhões

Ativos elétricos: R$ 1.196 milhões;

Ativos não elétricos: R$ 140 milhões;

Obrigações especiais: R$ 314 milhões

R$ milhões

180

163

131

110

61 50

0119

60

204

16

38

24

30

59

92

13

OutrosTransmissãoENF

9

1 7

EBO

16

2

EMG

70

911

ESE

73

57

ESS

126

611

EPB

157

9

EMS

219

ETO

265

EMT

716

482

Ativos Não ElétricosAtivos Elétricos Obrigações Especiais

40% 15% 12% 9% 7% 4% 4% 1% 0% 5% 3%

15

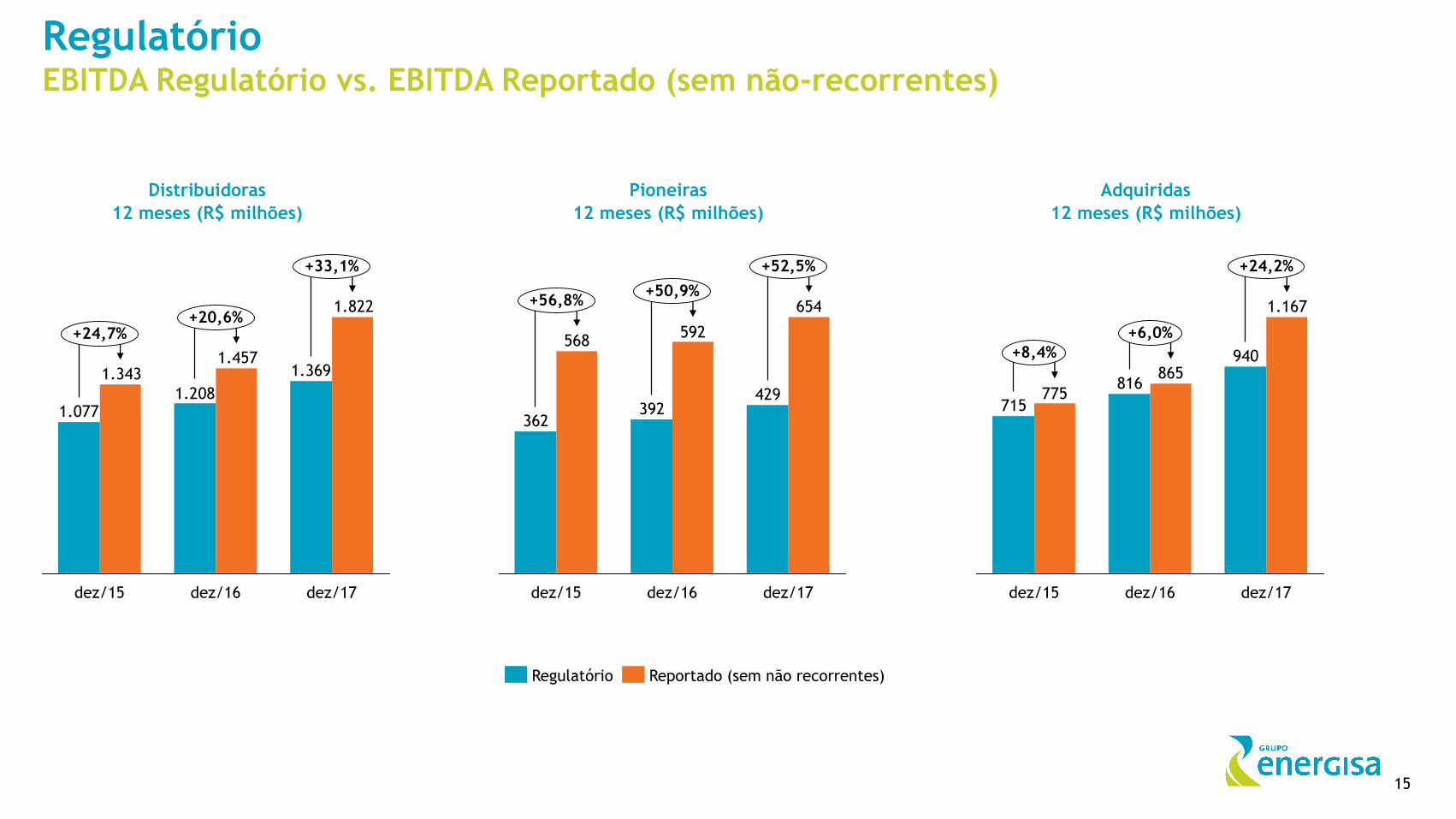

RegulatórioEBITDA Regulatório vs. EBITDA Reportado (sem não-recorrentes)

Distribuidoras

12 meses (R$ milhões)

1.369

1.2081.077

1.822

1.4571.343

+24,7%

dez/15 dez/16 dez/17

+20,6%

+33,1%

Regulatório Reportado (sem não recorrentes)

429392

362

654

592568

+56,8%

+52,5%

+50,9%

dez/15 dez/17dez/16

Pioneiras

12 meses (R$ milhões)

940

816

715

1.167

865

775

dez/16 dez/17dez/15

+8,4%

+24,2%

+6,0%

Adquiridas

12 meses (R$ milhões)

16

Aumento de 11% da Parcela B. Destaque para aumento do EBITDA Regulatório (38% ou R$69MM)

Revisão Tarifária da EPB

+235

1.107

+273(+25%)

Parcela B*

(3CRTP)

+31+2

Opex+Inad. EBITDA

Reg.

Anuidades Parcela

B 4CRTP

1.379+5

Outras

Receitas

Parcela B (3CRTP vs. 4CRTP) – R$ milhões

EMT

Revisão Tarifária (prévia)EBITDA Regulatório: +R$ 338 milhões

* D-1: data da revisão

Dados conforme Notas Técnicas prévias e não refletem os novos parâmetros dos custos regulatórios.

+69

809

704 +11

AnuidadesOpex+Inad.

+21

EBITDA

Reg.

+105(+15%)

Parcela

B 4CRTP

Parcela B*

(3CRTP)

Outras

Receitas

+5+34

394

364

+30(+8%)

Parcela B*

(3CRTP)

+10-14

Opex+Inad. EBITDA

Reg.

Anuidades Parcela

B 4CRTP

Outras

Receitas

-1

EMS ESE

Novo Ranking

de eficiência

AP 023/2014 AP 052/2017

EMS 66,70% 91,50%

EMT 76,60% 87,80%

ESE 60,20% 71,60%

17

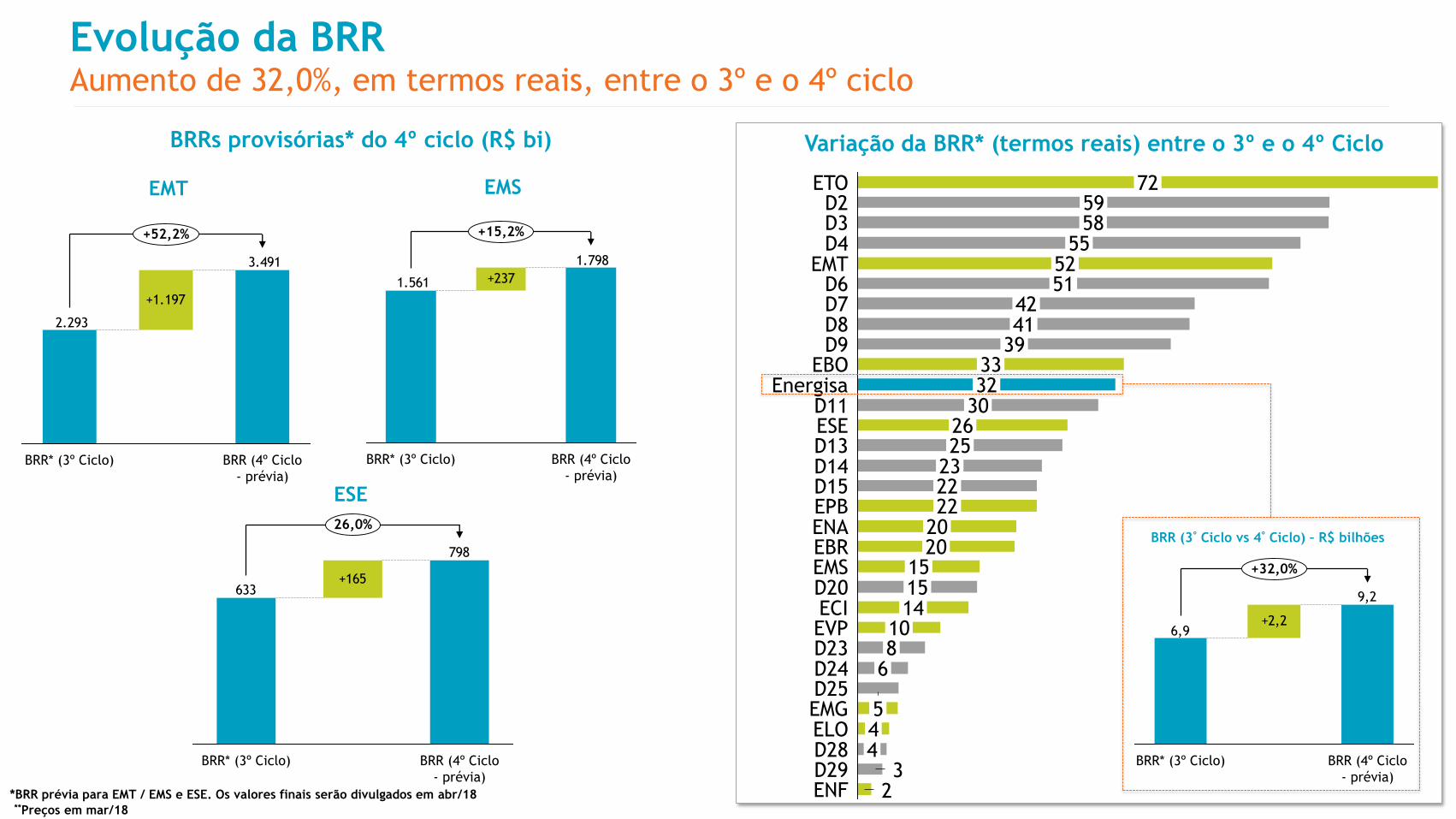

Evolução da BRRAumento de 32,0%, em termos reais, entre o 3º e o 4º ciclo

Variação da BRR* (termos reais) entre o 3º e o 4º Ciclo

23

ELO 4EMG 5D25

5

D24 6D23 8EVP 10ECI 14D20 15EMS 15EBR 20ENA 20EPB 22D15 22D14 23D13 25ESE 26D11 30

Energisa 32EBO 33

D9 39D8 41D7

ENF

D6 51EMT

D29D28 4

52

42

55D3 58D2 59

ETO 72

D4

+2,2

9,2

6,9

+32,0%

BRR (4º Ciclo

- prévia)

BRR* (3º Ciclo)

BRR (3º Ciclo vs 4º Ciclo) – R$ bilhões

**Preços em mar/18

*BRR prévia para EMT / EMS e ESE. Os valores finais serão divulgados em abr/18

+1.197

3.491

2.293

BRR (4º Ciclo

- prévia)

+52,2%

BRR* (3º Ciclo)

EMT

+237

1.798

1.561

BRR* (3º Ciclo) BRR (4º Ciclo

- prévia)

+15,2%

EMS

+165

798

633

26,0%

BRR (4º Ciclo

- prévia)

BRR* (3º Ciclo)

ESE

BRRs provisórias* do 4º ciclo (R$ bi)

OBRIGADORicardo Perez Botelho

Diretor Presidente

Tel.: +55 21 2122-6904

E-mail: [email protected]

Maurício Perez Botelho

VP Financeiro e Diretor de Relações com Investidores

Tel.: +55 21 2122-6904

E-mail: [email protected]

Mariana Rocha

Gerente Corporativa de Relações com Investidores

Tel.: +55 21 2122-9521

E-mail: [email protected]

Top Related