Línguas

Páginas

Legal

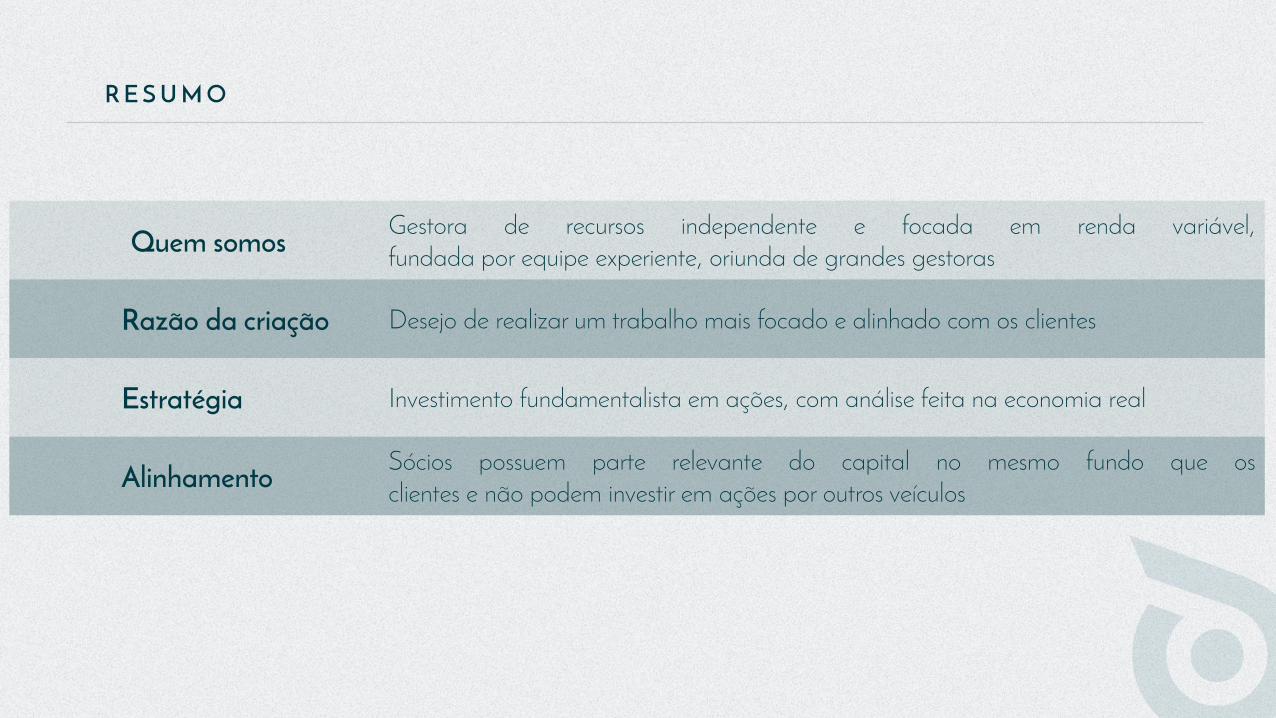

Quem somosGestora de recursos independente e focada em renda variável,fundada por equipe experiente, oriunda de grandes gestoras

Razão da criação Desejo de realizar um trabalho mais focado e alinhado com os clientes

Estratégia Investimento fundamentalista em ações, com análise feita na economia real

AlinhamentoSócios possuem parte relevante do capital no mesmo fundo que osclientes e não podem investir em ações por outros veículos

R E S U M O

P R I N C I PA I S E X E C U T I V O S

ANDRÉ SARMENTO VAINER

AQUILEO SARAIVA DA SILVA

CARLOS RODRIGO LIMA

Economista pela St. John’s University

3 anos analista no Banco Pactual

5 anos analista/gestor na Gap Asset

6 anos gestor e CIO na XP Gestão

Instituto militar de Engenharia (IME-RJ)

Mestre em Matemática pelo Institutode Matemática Pura e Aplicada

8 anos da área Operacional da PoloCapital

Instituto militar de Engenharia (IME-RJ)

Mestre em Matemática pelo Institutode Matemática Pura e Aplicada

5 anos analista na Gap Asset

6 anos analista na XP Gestão

Chief Investment Officer Chief Operational Officer Head Of Equity Research

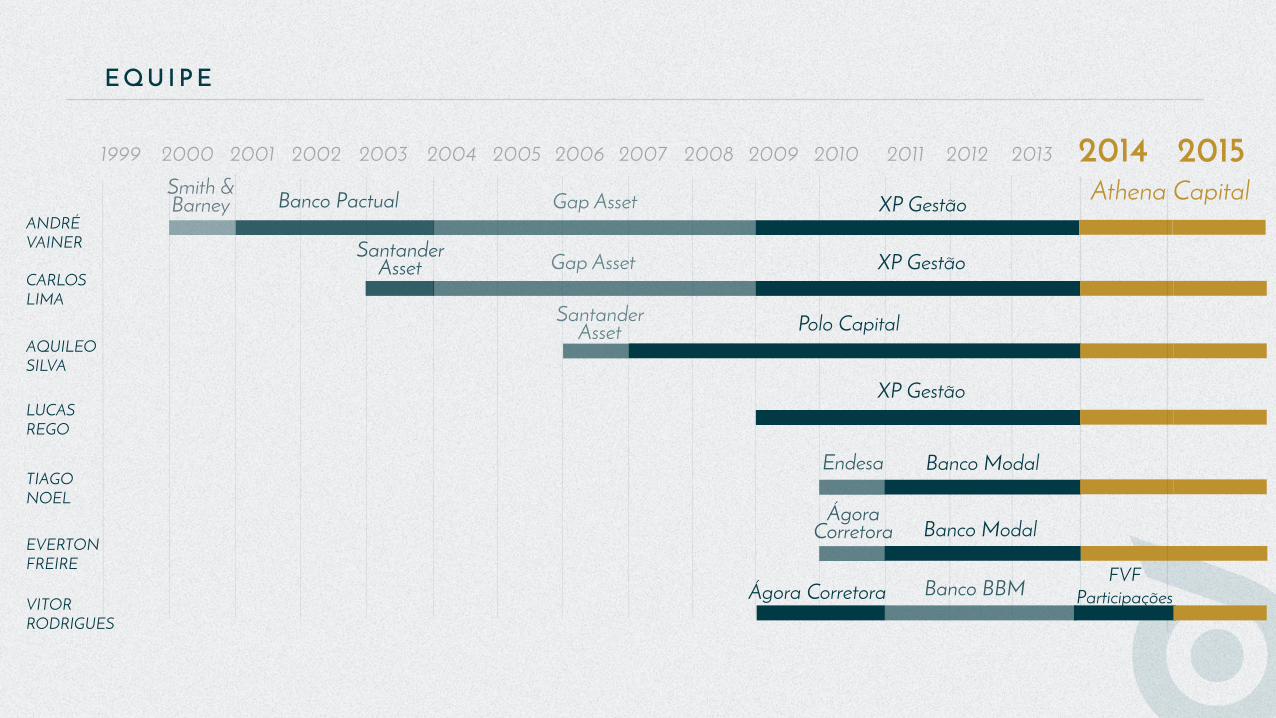

E Q U I P E

ANDRÉVAINER

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

XP Gestão

CARLOSLIMA

LUCASREGO

TIAGONOEL

EVERTONFREIRE

AQUILEOSILVA

VITOR RODRIGUES

XP Gestão

XP Gestão

Banco Modal

Banco Modal

Polo Capital

FVF Participações

Athena Capital

2015

Ágora Corretora

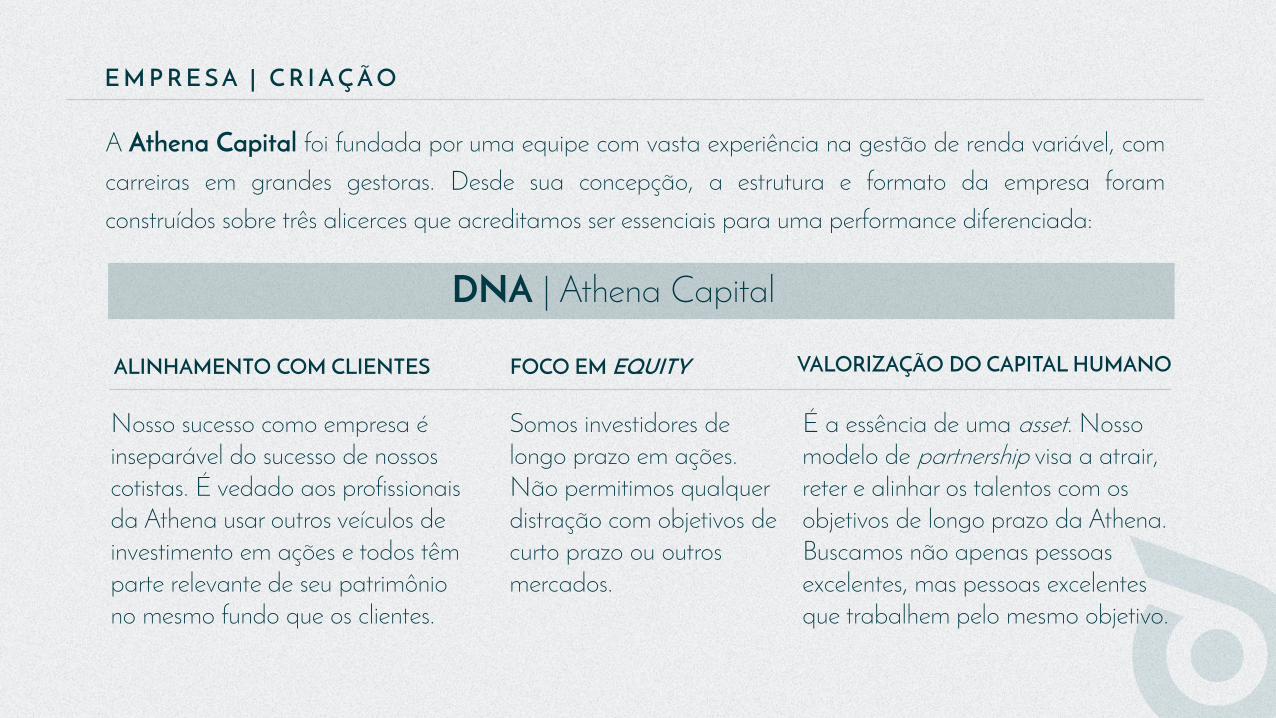

E M P R E S A | C R I A Ç Ã O

A Athena Capital foi fundada por uma equipe com vasta experiência na gestão de renda variável, com

carreiras em grandes gestoras. Desde sua concepção, a estrutura e formato da empresa foram

construídos sobre três alicerces que acreditamos ser essenciais para uma performance diferenciada:

DNA | Athena Capital

ALINHAMENTO COM CLIENTES FOCO EM EQUITY VALORIZAÇÃO DO CAPITAL HUMANO

Nosso sucesso como empresa é inseparável do sucesso de nossos cotistas. É vedado aos profissionais da Athena usar outros veículos de investimento em ações e todos têm parte relevante de seu patrimônio no mesmo fundo que os clientes.

Somos investidores de longo prazo em ações. Não permitimos qualquer distração com objetivos de curto prazo ou outros mercados.

É a essência de uma asset. Nosso modelo de partnership visa a atrair, reter e alinhar os talentos com os objetivos de longo prazo da Athena. Buscamos não apenas pessoas excelentes, mas pessoas excelentes que trabalhem pelo mesmo objetivo.

Gerar retorno real no longo prazo, através do

investimento em empresas de capital aberto,

dentro de nossos limites de risco.

E M P R E S A | O B J E T I V O

R I S C O

Nossos resultados são verdadeiros apenas quando alcançados dentro dos limites de risco.

O controle do risco é completamente segregado da gestão

MÉTRICAS MONITORADAS EM TEMPO REAL

Limites de concentração (por papel e por setor)

Liquidez da carteira

Beta

Var

Stress test

Volatilidade

Limites de enquadramento (Inst CVM 409, Res BACEN 3.792, etc...)

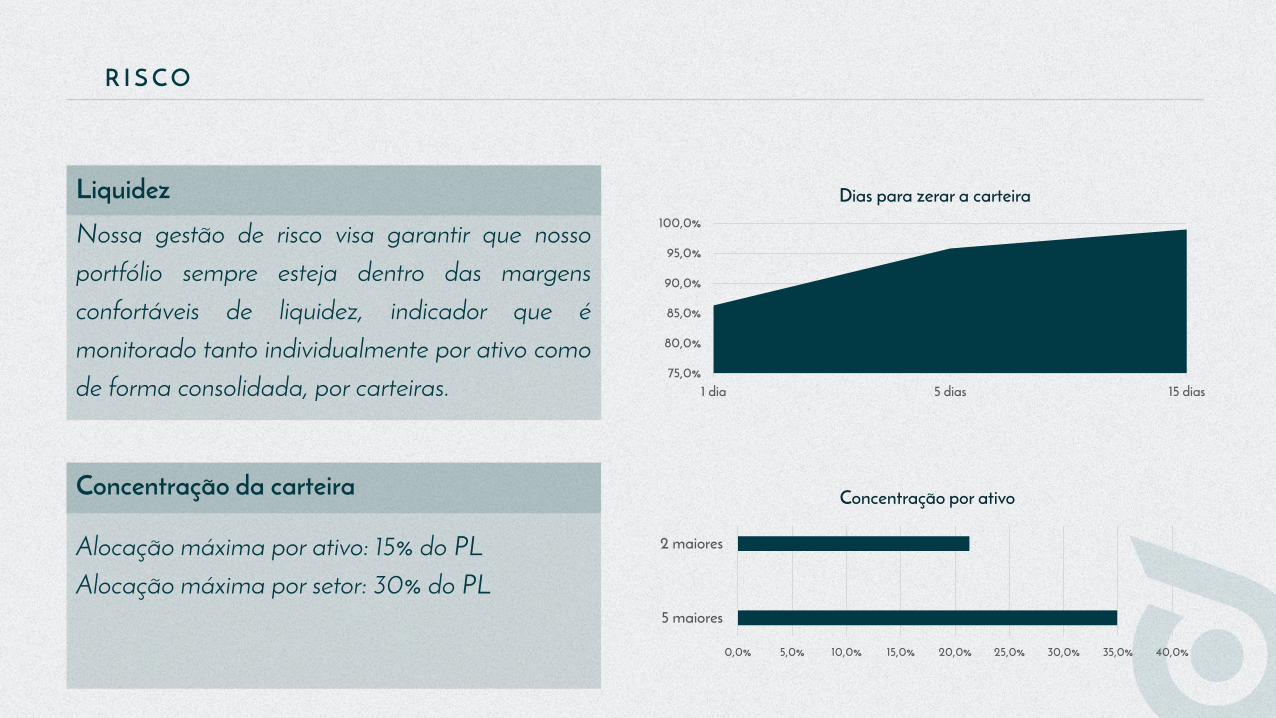

75,0%

80,0%

85,0%

90,0%

95,0%

100,0%

1 dia 5 dias 15 dias

Dias para zerar a carteira

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0%

5 maiores

2 maiores

Concentração por ativo

Liquidez

Concentração da carteira

Nossa gestão de risco visa garantir que nosso

portfólio sempre esteja dentro das margens

confortáveis de liquidez, indicador que é

monitorado tanto individualmente por ativo como

de forma consolidada, por carteiras.

Alocação máxima por ativo: 15% do PL

Alocação máxima por setor: 30% do PL

R I S C O

PREÇO É O QUE VOCÊ PAGA, VALOR É O QUE VOCÊ LEVA-WARREN BUFFET

Somos investidores fundamentalistas e acreditamos que toda decisão de investimento deve levar em

consideração o Valor

O mercado de ações tende a exagerar notícias, seguir modas e ter uma visão de curto prazo.Buscamos atuar quando enxergamos que o mercado criou assimetrias significativas entre o preçoda empresa no mercado e seu valor intrínseco. Se não enxergamos tais oportunidades, mantemos osrecursos em caixa.

Para acompanhar o valor da empresa, com uma boa margem de segurança, fazemos umacompanhamento constante, sempre atentos à economia real. Temos um extenso networking comempresas que são clientes, fornecedoras, parceiras e concorrentes das empresas que cobrimos. Essarede nos permite ter uma visão mais apurada e menos influenciada por “modismos”.

F I L O S O F I A D E I N V E S T I M E N T O S

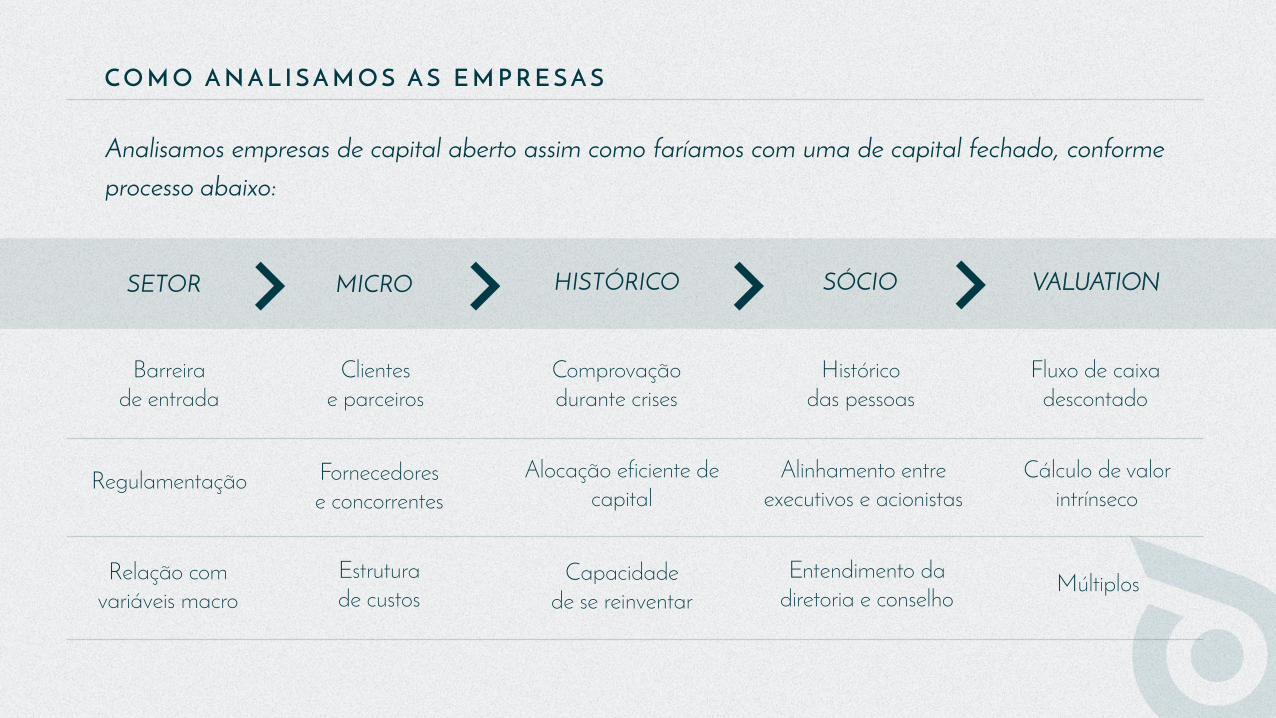

C O M O A N A L I S A M O S A S E M P R E S A S

Analisamos empresas de capital aberto assim como faríamos com uma de capital fechado, conforme

processo abaixo:

SETOR MICRO HISTÓRICO SÓCIO VALUATION

Barreira de entrada

Regulamentação

Relação com variáveis macro

Clientes e parceiros

Fornecedores e concorrentes

Estrutura de custos

Comprovação durante crises

Alocação eficiente de capital

Capacidade de se reinventar

Histórico das pessoas

Alinhamento entre executivos e acionistas

Entendimento da diretoria e conselho

Fluxo de caixa descontado

Cálculo de valor intrínseco

Múltiplos

O Q U E B U S C A M O S

Retorno histórico elevado e sustentável

Setores com barreiras de entrada e protegidos de concorrência predatória

Setores/ativos em que tenhamos uma compreensão maior que a média do mercado

Controladores e executivos alinhados com os acionistas

Empresas “fora do radar” de grandes investidores

Valuation assimétrico

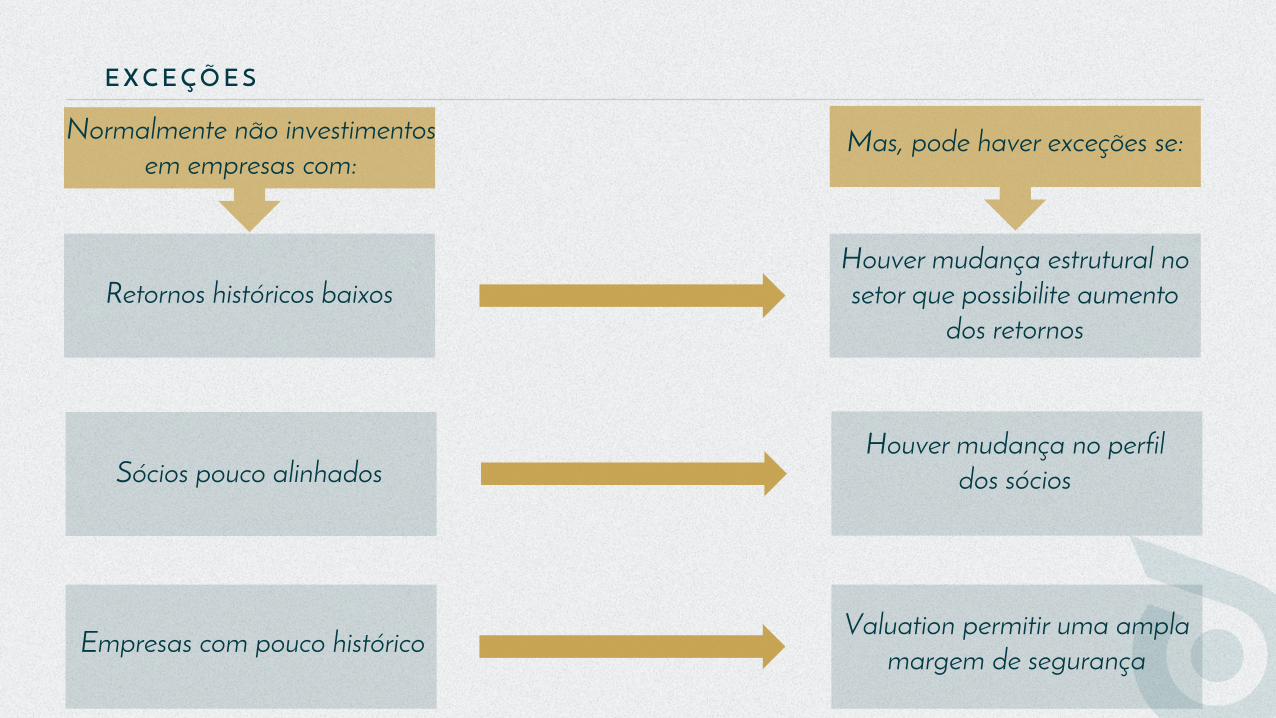

E X C E Ç Õ E S

Normalmente não investimentos em empresas com:

Retornos históricos baixos

Empresas com pouco histórico

Sócios pouco alinhados

Valuation permitir uma ampla margem de segurança

Houver mudança estrutural no setor que possibilite aumento

dos retornos

Houver mudança no perfil dos sócios

Mas, pode haver exceções se:

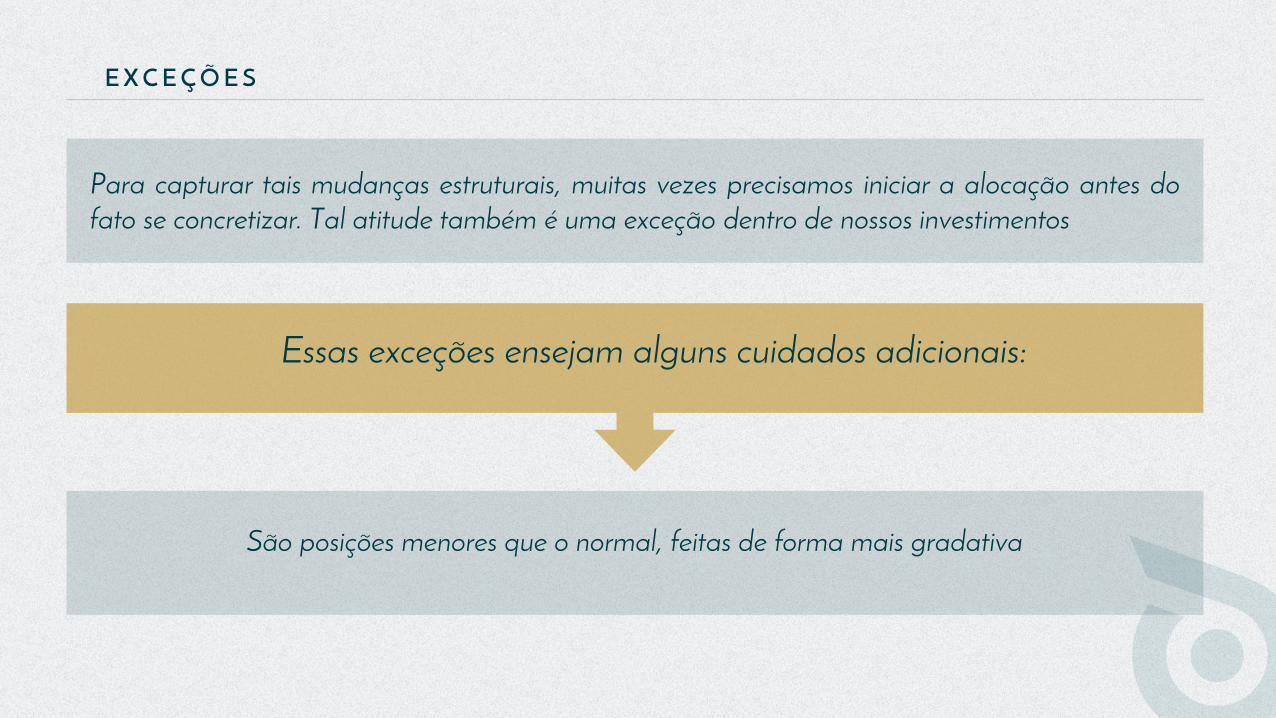

E X C E Ç Õ E S

Para capturar tais mudanças estruturais, muitas vezes precisamos iniciar a alocação antes dofato se concretizar. Tal atitude também é uma exceção dentro de nossos investimentos

São posições menores que o normal, feitas de forma mais gradativa

Essas exceções ensejam alguns cuidados adicionais:

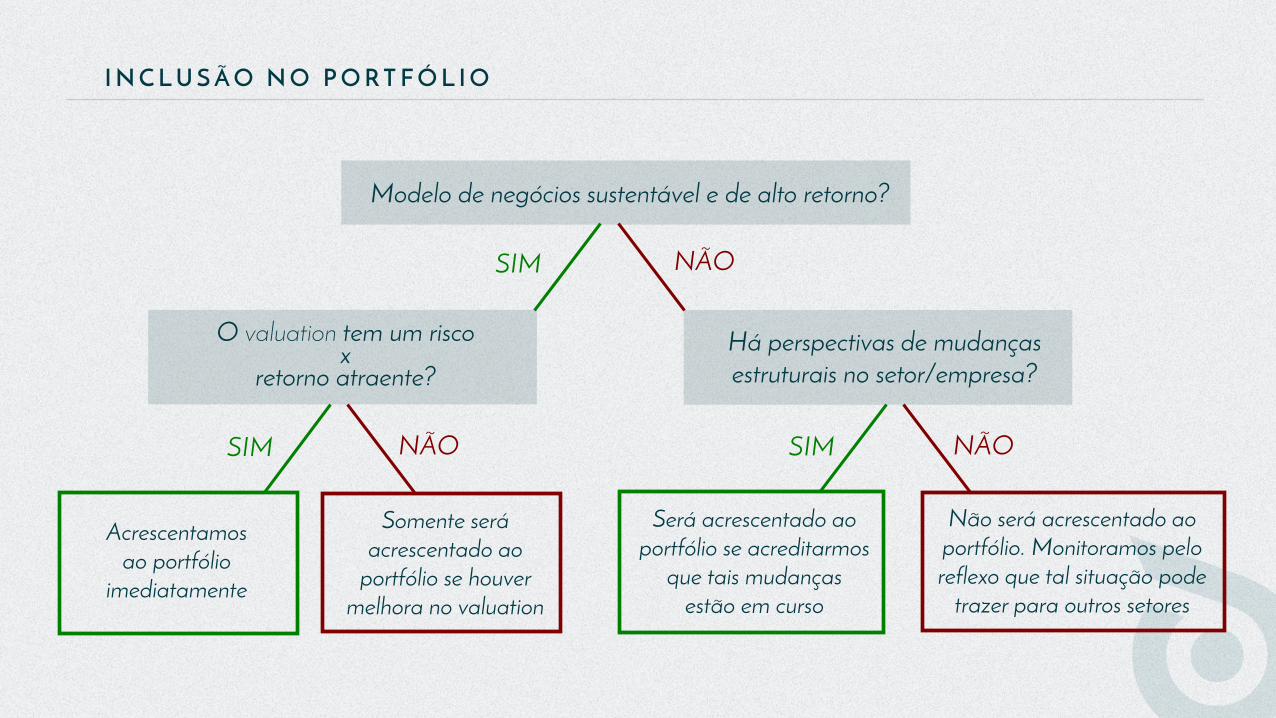

I N C L U S Ã O N O P O R T F Ó L I O

O valuation tem um risco x

retorno atraente?

Acrescentamos ao portfólio

imediatamente

Somente será acrescentado ao

portfólio se houver melhora no valuation

Será acrescentado ao portfólio se acreditarmos

que tais mudanças estão em curso

Não será acrescentado ao portfólio. Monitoramos pelo reflexo que tal situação pode

trazer para outros setores

NÃO SIM NÃOSIM

SIM NÃO

Há perspectivas de mudanças estruturais no setor/empresa?

Modelo de negócios sustentável e de alto retorno?

TA M A N H O D A P O S I Ç Ã O

O principal racional para definir o tamanho de uma posição é o Risco x Retorno

Porém, para mapear os riscos, costumamos usar a escala abaixo que nos auxilia na definição do tamanho de cada posição.

AJUSTE

DIFERENCIAIS

PARA POSIÇÕES

MAIORES

FATORES MAIS

IMPORTANTES

Quebra de expectativas

Valuation

Histórico/Gestão

Alinhamento

Modelo de negócios

Notícias e eventos não esperados tendem a aumentar a volatilidade do ativo e exigem maior cuidado ao montar posições

Esses requisitos nos concedem um conforto adicional e maior margem de segurança, possibilitando alocações maiores

Pontos mais importantes para o risco do negócio. Posições que não tenham esses dois requisitos são grandes exceções para nós

C A R A C T E R Í S T I C A S D O P O R T F Ó L I O

ASSIMETRIAS

CONCENTRAÇÃO

REAVALIAÇÃO CONSTANTE

Em todas as posições (inclusive exceções) o principal racional para alocação e concentração será sempre o Risco X Retorno.

Normalmente mantemos entre 10 e 20 ativos simultaneamente no portfólio. Não gostamos de um portfólio pulverizado, pois atrapalha o acompanhamento intensivo dos ativos alocados.

Não nos prendemos ao passado. O mundo é dinâmico, cenários mudam. Estamos sempre reavaliando se nossas premissas de investimento permanecem válidas.

BUY AND HOLD ≠BUY AND FORGET

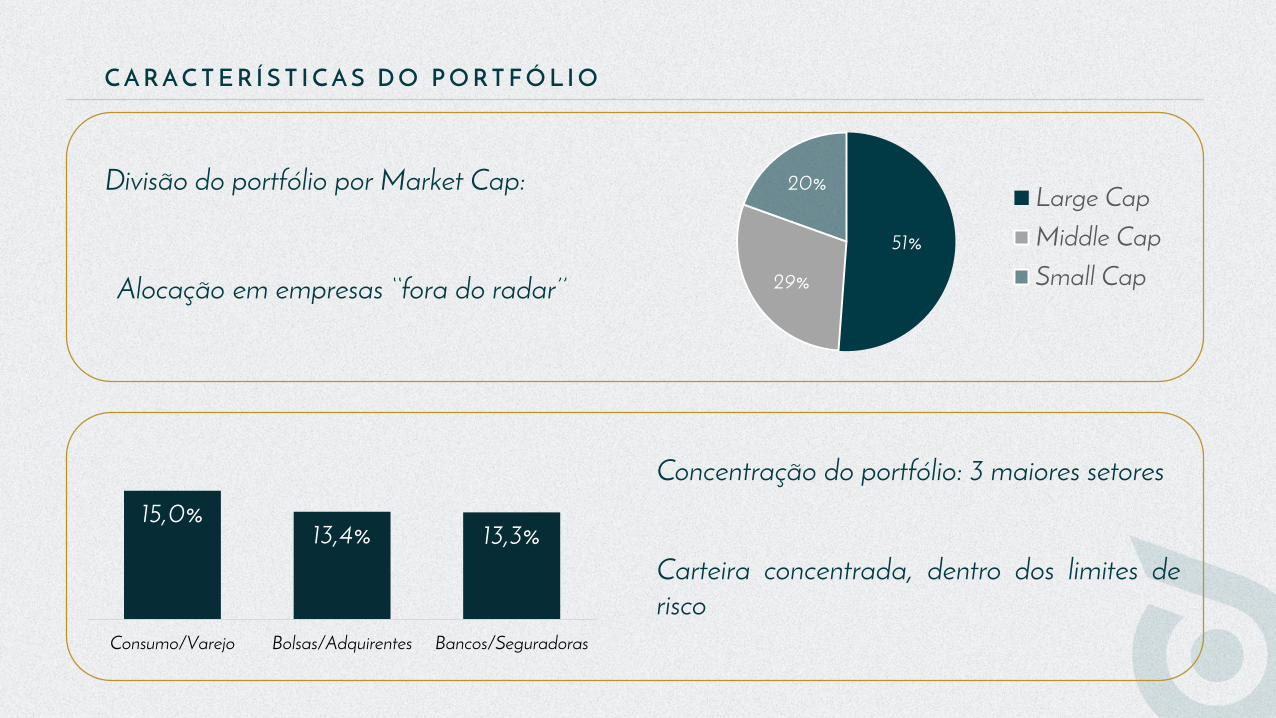

C A R A C T E R Í S T I C A S D O P O R T F Ó L I O

Divisão do portfólio por Market Cap:

Alocação em empresas ‘‘fora do radar’’

51%

29%

20%Large Cap

Middle Cap

Small Cap

15,0%13,4% 13,3%

Consumo/Varejo Bolsas/Adquirentes Bancos/Seguradoras

Concentração do portfólio: 3 maiores setores

Carteira concentrada, dentro dos limites derisco

R E T I R A D A D O P O R T F Ó L I O

Piora no valuation

Oportunidades melhores em outros ativos

Mudança no case da empresa

Falta de embasamento para justificar premissas atuais

R E L A Ç Ã O C O M I N V E S T I D O R E S

Nossos clientes nos confiaram seu patrimônio e é nosso dever, além de zelar por ele, repassar informações corretas e em tempo hábil.

Valores como honestidade e integridade não são diferenciais, mas sim pré-requisitos para qualquer empresa com visão de longo prazo.

Nós buscamos diariamente exercer dois valores em todas nossas atividades, mas em especial em nosso contato com clientes: Parceria e Transparência.

PARCERIA

Investimos no mesmo fundo que os clientes. Compartilhamos de seus riscos e preocupações

Compartilhamos o racional de nossas alocações, nossas métricas de risco e, até o limite que não comprometa a estratégia, nosso portfólio

TRANSPARÊNCIA

C O N TAT O

Relação com investidores: Lucas Vouzela RegoE-mail: [email protected]: +55 21 3590-1239

Endereço:Avenida das Américas, nº 3.500Condomínio Le Monde RJ – Bloco 4, sala 126CEP: 22640-102

Esta apresentação foi elaborada pela Athena Capital Gestão de Recursos Ltda para uso exclusivo de quem a solicitou. Este material não pode sercopiado, reproduzido, distribuído ou transmitido a outras partes, a qualquer tempo, sem o consentimento prévio e por escrito da Athena CapitalGestão de Recursos Ltda.

Todas as rentabilidades indicadas nessa apresentação para os fundos GAP Ações, XP Investor FIA e XP Investor Small Caps FIA foram extraídas de fontespúblicas de informação, a saber o site da CVM, para o exato período de tempo no qual André Vainer foi gestor e analista para os referidos fundos. Ohistórico de rentabilidade indicada nessa apresentação para o fundo XP Total Return, bem como para todos os demais índices aqui representados tambémforam extraídas de fontes públicas de informação, a saber o site da CVM e da BM&F Bovespa. Apesar de alguns indivíduos diretamente envolvidos nagestão dos fundos aqui mencionados terem posteriormente fundado ou se juntado à Athena Capital, os referidos fundos não são geridos atualmente pelaAthena Capital e seus dados de performance não devem ser vistos como uma indicação de performance futura para nenhum fundo que venha a ser geridopela Athena Capital. A rentabilidade obtida no passado não representa garantia de rentabilidade futura.

Este material tem o único propósito de divulgar informações, não devendo ser considerado como consultoria, oferta de venda de cotas de fundos deinvestimento ou de qualquer título ou valor mobiliário que venha a ser gerido pela Athena Capital e não constitui o prospecto previsto na Instrução CVM409 ou no Código de Auto-Regulação da ANBIMA. Não se deve tomar nenhuma decisão de investimento com base nas informações aqui contidas semantes consultar formalmente profissionais da indústria. Essa apresentação é restrita a investidores experientes. Ela contém considerações, ilustrações evalores indicativos (“Informações”) que podem ser revisados a qualquer momento, podendo impactar no resultado final do negócio de gestão. Apesar deterem sido extraídas de fontes seguras e bem selecionadas, a Athena Capital não se responsabiliza pela atualidade, precisão, adequação ou veracidadedas Informações aqui fornecidas. Não se afirma em qualquer hipótese que transações possam ser executadas com base nos valores aqui apresentados enem a Athena Capital, nem seus sócios e empregados, se responsabiliza por qualquer perda direta ou indireta decorrente do uso de qualquer informaçãopresente neste material. Fundos de Investimento não contam com a garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo deseguro ou, ainda, do Fundo Garantidor de Créditos - FGC.

Para avaliação da performance de um fundo de investimento, é recomendável uma análise de, no mínimo, 12 (doze) meses. Qualquer rentabilidadedivulgada nesta apresentação não é líquida de impostos. Ao investidor é recomendada a leitura cuidadosa do prospecto e do regulamento dos fundos deinvestimento ao aplicar os seus recursos.

Top Related