Línguas

Páginas

Legal

¹ Graduanda em Ciências Contábeis da Faculdade ITOP. Email: [email protected]. ² Professor do curso de Ciências Contábeis da Faculdade ITOP, E-mail: [email protected]

PRINCÍPIO DA ENTIDADE: Um estudo de caso aplicado nas empresas Dallmann Farmácia e Manipulação de Medicamentos ltda e RG Comercial ltda.

Ana Paula Lira Gomes¹

José Fernando B. de Miranda²

RESUMO O presente artigo teve como objetivo identificar as principais causas e motivos que levam a não aplicação do princípio da entidade nas empresas Dose Exata e RG Comercial e demonstrar a seus sócios administradores os benefícios que tal princípio pode trazer para suas entidades. Para se alcançar esse objetivo foram consultados livros sobre o tema escolhido, foram efetuadas entrevistas com os administradores das empresas e foram aplicados questionários aos administradores. Por meio de análises e consultas feitas aos relatórios financeiros foi identificada e ficou evidenciada a não aplicação do princípio da entidade nas empresas. De acordo com as informações coletadas através dos questionários aplicados aos sócios e administradores das respectivas empresas ficou constatado que: o administrador da empresa Dose Exata Farmácia conhece mas não aplica o princípio da entidade em sua empresa, e que o administrador da empresa RG Comercial não conhece e não aplica o princípio da entidade em sua empresa. PALAVRAS-CHAVE: Princípio da Entidade, Patrimônio, Empresa. ABSTRACT This article aims to identify the main causes and reasons that lead to failure to apply the entity principle in business Dose Exact and RG Commercial and demonstrate its managing partners the benefits that such a principle can bring to their organizations. For you to achieve this goal books were consulted on the chosen topic, interviews were conducted with managers of companies and questionnaires were applied to administrators. Through analysis and consultations with the financial reporting has been identified and there is an evident failure to apply the entity principle in business. According to the information collected through questionnaires given to partners and managers of the companies it was found that: the company administrator Exact Dose Pharmacy knows but does not apply the principle of authority in your company, and that the administrator of the company RG Comercial not know and does not apply the principle of authority in your company. KEYWORDS: Entity Principle, Assets, Company

2

1. INTRODUÇÃO

O princípio da entidade reconhece o patrimônio como objeto da

contabilidade, para que o mesmo seja aplicado nas contas da empresa e

necessário que haja diferenciação entre os patrimônios, ou seja o patrimônio da

entidade não pode se confundir com os de seus sócios. A eficácia do princípio da

entidade se dá ao fato de que a empresa tem que apresentar suas declarações de

imposto de renda distintas: uma da entidade e outra pessoa de seu proprietário. Se

não houver essa diferenciação não existirá autonomia patrimonial da entidade,

fazendo assim com que a empresa fique em funcionamento por tempo

indeterminado e dificultando ainda mais a tarefa a ser exercida pelos empresários

e administradores.

Com base neste estudo realizado nas empresas Dallmann Farmacia e

Manipulação de Medicamentos e RG Comercial Ltda pode-se apurar os principais

problemas do empresário na prática do princípio da entidade, tal comportamento

pode afetar diretamente o patrimônio da entidade ocorrendo transações que podem

ocasionar dificuldades na contabilidade e gerenciamento. O princípio da entidade

tem como principal objetivo zelar pelo patrimônio da empresa, uma das

preocupações deste estudo são as transações ocorridas fora do patrimônio da

empresa podendo assim ocasionar sérios problemas financeiros a entidade. De

acordo com este princípio o proprietário da empresa não poderá tirar, por exemplo,

dinheiro do caixa para efetuar o pagamento de uma conta pessoal, para efetuar

este tipo de transação o proprietário deverá fazer uso de seu pró labore. Um dos

principais objetivos deste estudo foi demonstrar aos sócios administradores a

importância de tal princípio e os benefícios que o mesmo pode trazer para a

entidade.

O Objetivo geral desta pesquisa foi apresentar ao administrador da

empresa Dose Exata Farmácia de manipulação os benefícios que o princípio da

entidade pode trazer para sua empresa. E teve como objetivos específicos:

Identificar os principais motivos e vícios da não aplicação do princípio da entidade

na empresa; apresentar soluções para que o empresário possa exercer tal princípio

com facilidade; demonstrar os benefícios que o princípio da entidade pode trazer

para a entidade.

3

2. DESENVOLVIMENTO

2.1 CONTABILIDADE BÁSICA

Existe um conjunto de regras geralmente aceitas nos meios contábeis que

orienta a atividade do contador: Princípios Fundamentais da Contabilidade. Esses

princípios são normalmente, criados e aperfeiçoados em países mais

desenvolvidos que empregam grandes montantes em pesquisas neste campo, por

meio das grandes entidades profissionais, órgãos do governo e universidades.

Segundo Jose Carlos Marion (2002, p. 37). “as informações apresentadas

estão de acordo com os Princípios Fundamentais da Contabilidade”.

De acordo com Marion (2002, p. 38), os princípios geralmente aceitos

surgiram da necessidade de se apresentar uma linguagem comum para se preparar

e interpretar apropriadamente os relatórios contábeis. Evidentemente que, se cada

contador estabelecer critérios para elaboração dos relatórios contábeis, não

haveria condições de as pessoas interessadas na empresa fazerem uma

interpretação adequada e uniforme daqueles relatórios.

Vários termos são encontrados na literatura contábil envolvendo estas

regras: postulados, axioma, convenção, normas, conceito, etc. Há ainda,

disposições hierárquicas entre aqueles termos. Dado as finalidades do nosso

trabalho, julgamos dispensável um estudo mais profundo sobre os termos acima.

No entendimento de Marion (2002, p. 38) qualquer indivíduo, empresa,

grupo de empresas ou entidades, que efetue movimentações quantificáveis

monetariamente desde que haja necessidade de manter contabilidade, será tratado

como uma entidade contábil. Quando se fala em entidade contábil, uma

característica fundamenta é a manutenção de registros contábeis destacando a

entidade como pessoa distinta das pessoas dos sócios ou acionistas. Portanto, a

contabilidade objetiva relatar fatos contábeis concernentes da entidade contábil

para os sócios e a outros usuários dos relatórios contábeis.

Assim uma atividade agropecuária, por exemplo, o contador deverá separar

os gastos originados pelo negócio (Entidade Contábil), dos gastos do pecuarista

(proprietário), sobretudo quando este reside na própria fazenda. Se há um único

medidor de consumo de luz na fazenda, a contabilidade terá como incumbência

4

separar (embora não seja tarefa fácil) o que compete ao empreendimento do que

foi consumido particularmente pelo proprietário. Se, em uma emergência, o sócio

tirar dinheiro do bolso e pagar a conta da empresa, a contabilidade registrara um

empréstimo que a pessoa física esta fazendo a pessoa jurídica ou a entidade

contábil para que esta pague uma dívida. E se em outra condição excepcional, o

sócio utilizar dinheiro da firma, a contabilidade registrara um empréstimo da

entidade para o sócio.

Como regra básica, o Sr. Amadeu, com plenos poderes na sua nova função, estabelece uma primeira norma: Não vamos misturar as coisas, dinheiro dos sócios não entra na Contabilidade as empresas e, como contrapartida, os sócios não metem a mão no dinheiro da empresa. Marion (2002, pág. 39).

2.2 PRINCÍPIO DA ENTIDADE

De acordo com Willian Attie (2011, p. 173), o princípio da entidade

reconhece o patrimônio como objeto da contabilidade e afirma a autonomia

patrimonial, a necessidade da diferenciação de um patrimônio articular no universo

dos patrimônios existentes, independentemente de pertencer a uma pessoa, um

conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou

finalidade, com ou sem fins lucrativos. Por consequência nessa acepção, o

patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso

de sociedade ou instituição.

2.3 QUANDO UM PRINCÍPIO É ACEITO

Conforme a Equipe de Professores da FEA/USP (2010) pág. 287 são duas

condições básicas para que um princípio supere a fase de tentativa e se transforme

em “amplamente aceito” e, portanto, incorporado a doutrina das práticas contábeis.

1. Deve ser considerado praticável e objetivo pelo conselho profissional.

2. Deve ser considerado útil.

Note que a ordem da classificação não é fruto do acaso: de fato, alguns

contadores têm poder de decisão a respeito desses assuntos – atribuem algumas

vezes mais importância a praticabilidade de um princípio do que a sua utilidade

5

intrínseca. E, em contabilidade, a palavra utilidade deveria sempre estar associada

ao termo relevância.

Algumas vezes, atribui-se ao termo praticabilidade um significado rígido, de

forma que tudo o que não for praticável com extrema facilidade será considerado

impraticável, para efeitos contábeis.

2.4 ENTIDADE DISTINTA DE SEUS PROPRIETÁRIOS

Segundo a equipe de professores da FEA/USP no livro Contabilidade

Introdutória (2010) a contabilidade é executada e mantida para as entidades com

pessoas completamente distintas da pessoa física dos sócios. Quando uma firma

individual paga uma despesa, é o caixa da firma que está desembolsando o

dinheiro, e não o dono da empresa, embora materialmente, muitas vezes, as duas

coisas se confundem. Este princípio parece-nos de profunda validade, pois

consolida a antiga distinção jurídica entre pessoas físicas e jurídicas.

Entretanto não é só na acepção anterior que se materializa o princípio da

entidade. Em contabilidade, entidade é todo o “núcleo” capaz de manipular recursos

econômicos e que está inclinada a adicionar valor aos recursos manipulados.

Temos verdadeiras macro entidades representadas pelo conglomerado de

companhias investidoras e por suas subsidiárias ou controladas.

O balanço consolidado representa uma macro extensão do conceito de

entidade. Por outro lado, qualquer divisão ou setor de uma empresa

descentralizada capaz de contribuir para o esforço de produção de receita da

entidade maior (desde que esse esforço seja mensurável em termos de receitas e

despesas, mesmo que para as receitas tenhamos que recorrer, as vezes, os preços

imputados de transferências entre setores), constitui uma sub entidade digna de

atenção para a Contabilidade. Assim, o sentido contábil da entidade vai muito além

do jurídico para abarcar o econômico e social. Cada entidade será, sob a ótica do

usuário da informação, a mais importante em certas circunstâncias. Assim, para os

acionistas da companhia-mãe, o balanço consolidado é mais importante do que o

individual de cada entidade, ao passo que, para os acionistas das controladas, os

balanços individuais podem ser mais importantes.

6

3. METODOLOGIA

Essa pesquisa foi classificada como um estudo de caso qualitativo e

quantitativo, pois foram analisando os dados de entidades financeiras. As

documentações que foram usadas para comprovação dos dados presentes nesta

pesquisa são: algumas contas, relatórios financeiros e também informações verbais

dos proprietários. A pesquisa foi realizada com base nos relatórios financeiros das

empresas Dose Exata Farmácia de manipulação e RG Comercial e em suas

respectivas contas.

Os dados presentes neste estudo foram obtidos e classificados em:

Primários: Foram obtidos diretamente a partir dos relatórios financeiros do

sujeito da pesquisa.

Secundários: Os dados obtidos foram coletados em livros, internet e textos

que tratam sobre o tema.

Os instrumentos usados na pesquisa foram: formulário com algumas respostas

obtidas a partir de uma entrevistas efetuadas com os proprietários e também da

observação do campo e ambiente pesquisado para que através deste estudo possa

mostrar aos proprietários os benefícios da aplicação do princípio da entidade em

seu estabelecimento financeiro.

Os dados foram coletados no intervalo entre os meses de Março a Julho

do ano de 2015 nas empresas Dose Exata Farmácia de Manipulação e RG

Comercial, por meio de consultas aos relatórios financeiros dessas entidades e

também através de entrevistas realizadas com os proprietários das mesmas.

As respostas coletadas através de pesquisas e entrevistas realizadas com

os proprietários das entidades através de questionários foram armazenadas em

banco de dados, após serem armazenadas foram transformadas em tabelas para

conferencia, análise de dados e para auxiliar na tomada de decisões futuras.

Embora haja total aplicação para que possa ser coletado o maior número de dados

para a efetivação das pesquisas, algumas dificuldades foram encontradas junto aos

escritórios de contabilidade das respectivas entidades e também junto aos

proprietários das empresas devido à falta de tempo.

7

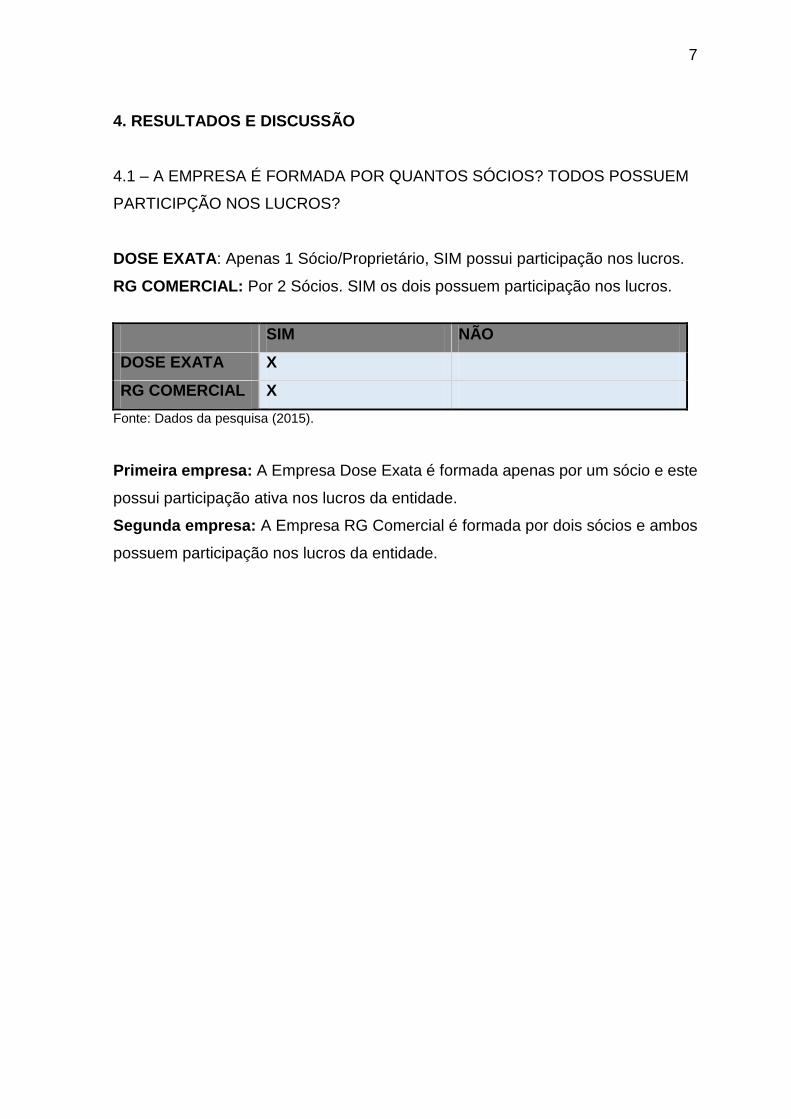

4. RESULTADOS E DISCUSSÃO

4.1 – A EMPRESA É FORMADA POR QUANTOS SÓCIOS? TODOS POSSUEM

PARTICIPÇÃO NOS LUCROS?

DOSE EXATA: Apenas 1 Sócio/Proprietário, SIM possui participação nos lucros.

RG COMERCIAL: Por 2 Sócios. SIM os dois possuem participação nos lucros.

SIM NÃO

DOSE EXATA X

RG COMERCIAL X

Fonte: Dados da pesquisa (2015).

Primeira empresa: A Empresa Dose Exata é formada apenas por um sócio e este

possui participação ativa nos lucros da entidade.

Segunda empresa: A Empresa RG Comercial é formada por dois sócios e ambos

possuem participação nos lucros da entidade.

8

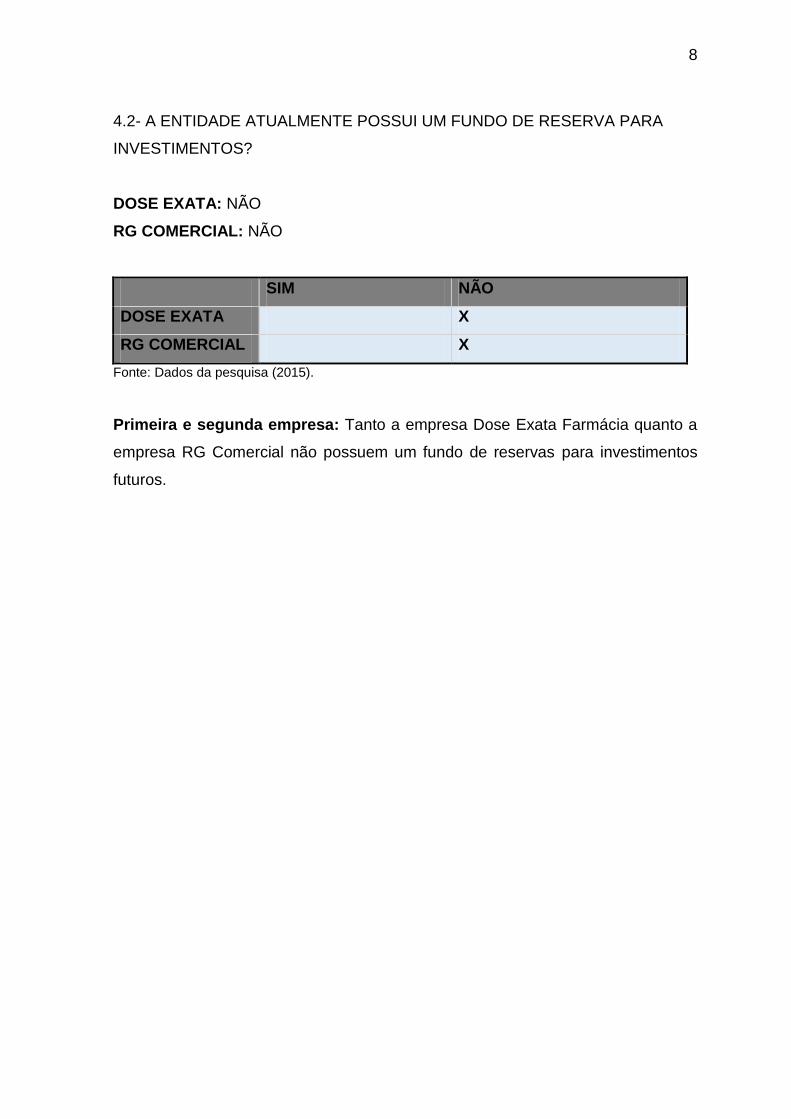

4.2- A ENTIDADE ATUALMENTE POSSUI UM FUNDO DE RESERVA PARA

INVESTIMENTOS?

DOSE EXATA: NÃO

RG COMERCIAL: NÃO

SIM NÃO

DOSE EXATA X

RG COMERCIAL X

Fonte: Dados da pesquisa (2015).

Primeira e segunda empresa: Tanto a empresa Dose Exata Farmácia quanto a

empresa RG Comercial não possuem um fundo de reservas para investimentos

futuros.

9

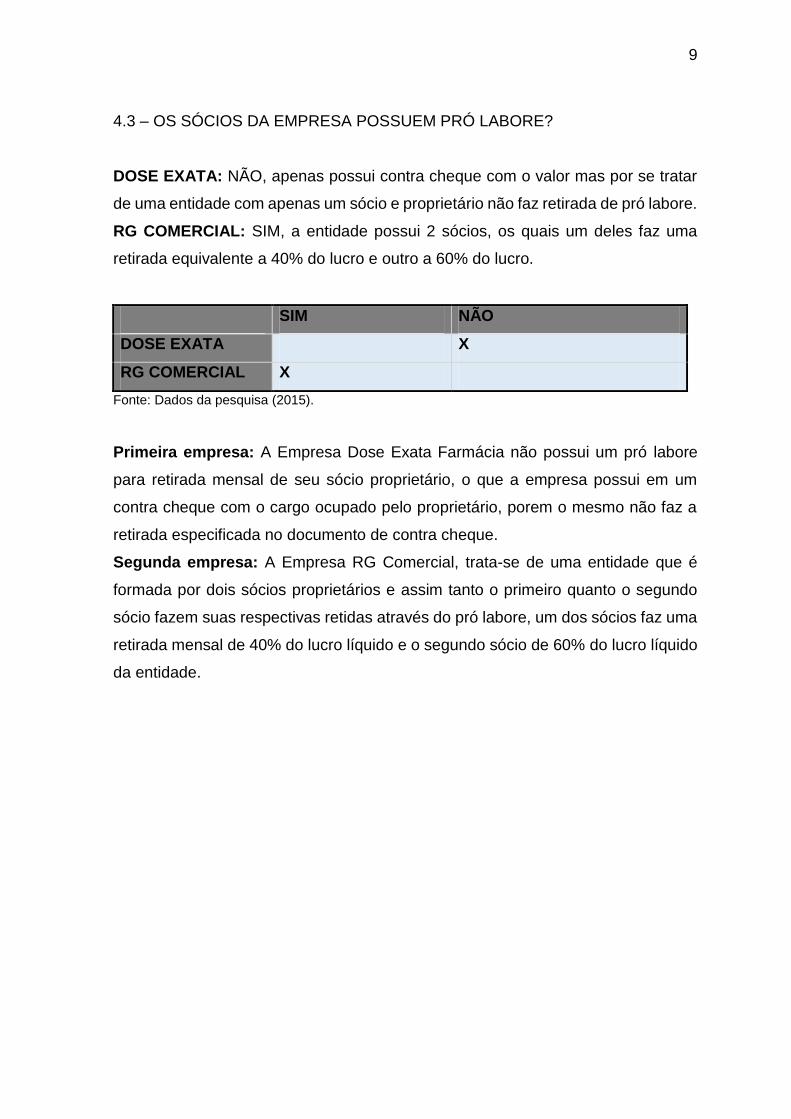

4.3 – OS SÓCIOS DA EMPRESA POSSUEM PRÓ LABORE?

DOSE EXATA: NÃO, apenas possui contra cheque com o valor mas por se tratar

de uma entidade com apenas um sócio e proprietário não faz retirada de pró labore.

RG COMERCIAL: SIM, a entidade possui 2 sócios, os quais um deles faz uma

retirada equivalente a 40% do lucro e outro a 60% do lucro.

SIM NÃO

DOSE EXATA X

RG COMERCIAL X

Fonte: Dados da pesquisa (2015).

Primeira empresa: A Empresa Dose Exata Farmácia não possui um pró labore

para retirada mensal de seu sócio proprietário, o que a empresa possui em um

contra cheque com o cargo ocupado pelo proprietário, porem o mesmo não faz a

retirada especificada no documento de contra cheque.

Segunda empresa: A Empresa RG Comercial, trata-se de uma entidade que é

formada por dois sócios proprietários e assim tanto o primeiro quanto o segundo

sócio fazem suas respectivas retidas através do pró labore, um dos sócios faz uma

retirada mensal de 40% do lucro líquido e o segundo sócio de 60% do lucro líquido

da entidade.

10

4.4 – A EMPRESA SEPARA O PATRIMÔNIO DA ENTIDADE DO PATRIMÔNIO

DOS SÓCIOS?

DOSE EXATA: NÃO

RG COMERCIAL: NÃO

SIM NÃO

DOSE EXATA X

RG COMERCIAL X

Fonte: Dados da pesquisa (2015).

Primeira empresa: A Empresa Dose Exata não separa o patrimônio de seu

proprietário do patrimônio da entidade.

Segunda empresa: A Empresa RG Comercial não separa os patrimônios de seus

proprietários do patrimônio da entidade.

11

4.5 – OS SÓCIOS CONHECEM E SABEM DO QUE TRATA O PRINCÍPIOS DA

ENTIDADE?

DOSE EXATA: SIM, é o princípio que visa a separação do patrimônio da entidade

do patrimônio do sócio administrador.

RG COMERCIAL: NÃO

SIM NÃO

DOSE EXATA X

RG COMERCIAL X

Fonte: Dados da pesquisa (2015).

Primeira empresa: A Empresa Dose Exata Farmácia conhece e sabe do que se

trata o princípio da entidade apesar de seu administrador não aplica-lo em sua

entidade.

Segunda empresa: Ambos os proprietários da empresa RG Comercial

desconhecem o princípio da entidade.

12

4.6 – A ENTIDADE PRESA PELA REAL CONTABILIDADE?

DOSE EXATA: SIM

RG COMERCIAL: SIM

SIM NÃO

DOSE EXATA X

RG COMERCIAL X

Fonte: Dados da pesquisa (2015).

Primeira empresa: A Empresa Dose Exata Farmácia conhece as leis contábeis e

presa por sua real contabilidade.

Segunda empresa: A Empresa RG Comercial conhece as leis contábeis e presa

por sua real contabilidade.

13

4.7 - QUAIS AS MAIORES DIFICULDADES ENCONTRADAS QUE LEVAM A

NÃO APLICAÇÃO DO PRINCÍPIO DA ENTIDADE EM SUA EMPRESA?

DOSE EXATA: Altas cargas tributárias e até mesmo pela comodidade para efetuar

pagamentos das contas pessoais já que sou único sócio proprietário.

RG COMERCIAL: As altas taxas e impostos que são pagos.

RESPOSTA

DOSE EXATA Altas cargas tributárias e até mesmo pela comodidade

para efetuar pagamentos das contas pessoais já que sou

único sócio proprietário

RG COMERCIAL As altas taxas e impostos que são pagos

Fonte: Dados da pesquisa (2015).

Primeira empresa: A comodidade de efetuar pagamentos de contas pessoais

como: faturas de cartões de créditos, planos de saúde entre outros e com certeza

um grande impedimento que leva a não aplicação do princípio da entidade na

empresa.

Segunda empresa: As cargas tributárias do nosso país são altíssimas e

principalmente em nosso estado de Tocantins que possui uma das maiores cargas

tributárias do Brasil.

14

4.8 – CONHECE OS BENEFÍCIOS QUE A APLICAÇÃO DO PRINCÍPIO DA

ENTIDADE PODE TRAZER PARA SUA EMPRESA?

DOSE EXATA: SIM

RG COMERCIAL: NÃO

SIM NÃO

DOSE EXATA X

RG COMERCIAL X

Fonte: Dados da pesquisa (2015).

Primeira empresa: Sim os sócios administrador da empresa Dose Exata conhece

os benefícios da aplicação de tal princípio em sua entidade apesar de não colocá-

lo em prática em sua empresa.

Segunda empresa: Ambos os sócios proprietários desconhecem os benefícios

que a atuação do princípio da entidade pode trazer para sua empresa.

15

4.9 – QUAIS AS PRINCÍPAIS DIFICULDADES DE SER EMPRESÁRIO?

DOSE EXATA: Nos dias atuais ser um empresário de sucesso é uma missão cada

vez mais difícil, várias são as dificuldades encontradas entre ela: impostos e taxas

de valores absurdos, atender e satisfazer o cliente, lidar com alguns tipos de

concorrências desleais, adequar-se de modo a obedecer todas as leis previstas

entre outras.

RG COMERCIAL: Atender e cumprir todas as leis fiscais e contábeis, arcar com

impostos e taxas abusivos do nosso país.

RESPOSTA

DOSE EXATA Nos dias atuais ser um empresário de sucesso é uma

missão cada vez mais difícil, várias são as dificuldades

encontradas entre ela: impostos e taxas de valores

absurdos, atender e satisfazer o cliente, lidar com alguns

tipos de concorrências desleais, adequar-se de modo a

obedecer todas as leis previstas entre outras.

RG COMERCIAL Atender e cumprir todas as leis fiscais e contábeis, arcar

com impostos e taxas abusivos do nosso país.

Fonte: Dados da pesquisa (2015).

Primeira empresa: Ser empresário não é uma missão muito fácil de se cumprir,

além de enfrentar as altas cargas tributárias (que na minha opinião é o maior

obstáculo encontrado), ainda existem as concorrências desleais e também a

dificuldade de atender o cliente de forma satisfatória pois cada cliente tem um perfil

individual.

Segunda empresa: Além das cargas tributárias altíssimas a empresa RG

Comercial ainda enfrenta a dificuldade de atuar em um ramo que tem que enfrentar

concorrências em licitações.

16

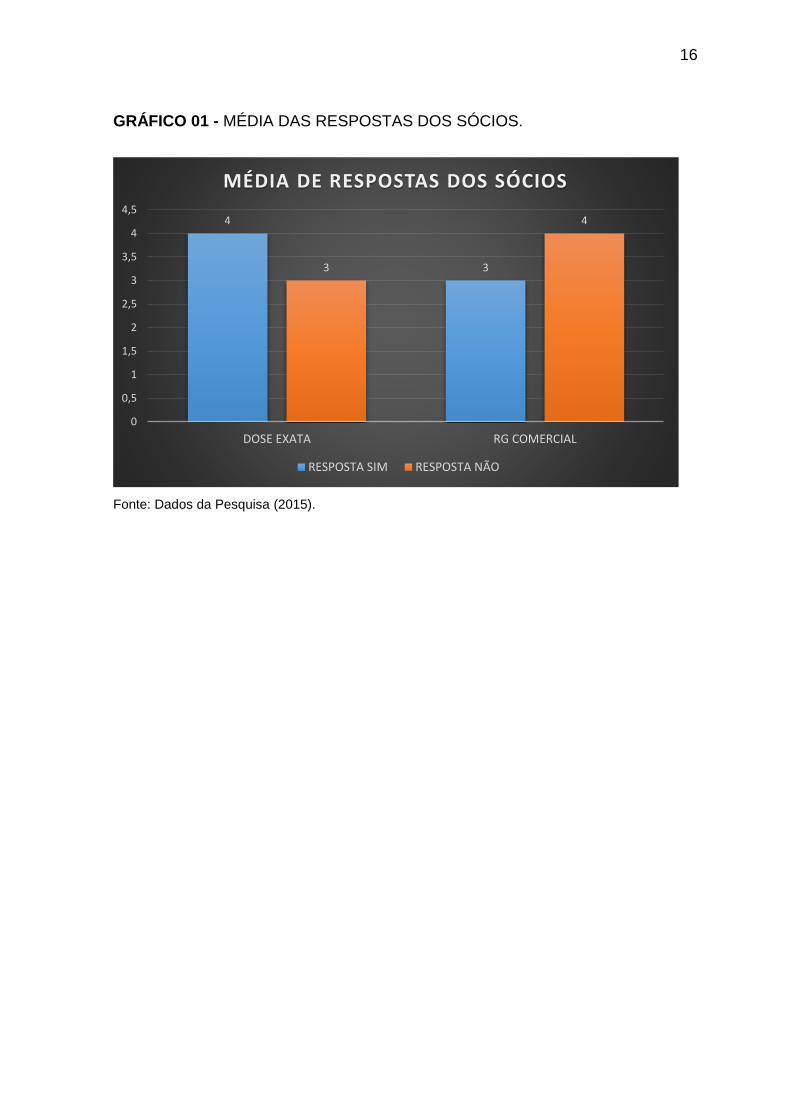

GRÁFICO 01 - MÉDIA DAS RESPOSTAS DOS SÓCIOS.

Fonte: Dados da Pesquisa (2015).

4

33

4

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

DOSE EXATA RG COMERCIAL

MÉDIA DE RESPOSTAS DOS SÓCIOS

RESPOSTA SIM RESPOSTA NÃO

17

5. CONSIDERAÇÕES FINAIS

Através deste estudo realizado nas empresas Dose Exata Farmácia de

Manipulação e RG Comercial, pude aprimorar ainda mais meus conhecimentos na

área dos princípios contábeis, mais especificamente no princípio da entidade,

buscando através deste, soluções para que o mesmo possa ser aplicado nas

empresas de forma mais fácil e trazer maiores benefícios para seus proprietários.

Nos dias atuais não é tarefa fácil abrir uma empresa, administrar com

sucesso, obedecer à legislação e ainda seguir todos os princípios exigidos pela

contabilidade. O princípio da entidade tem como objetivo principal auxiliar os

administradores a distinguirem seu patrimônio do que pertence à entidade. De

acordo com o princípio da entidade os patrimônios da empresa e de seus

proprietários são patrimônios distintos não podem se confundir. Através de tal

princípio o administrador pode planejar as contas da empresa tendo assim maior

facilidade na elaboração de uma reserva para investimentos futuros.

Através do ponto de vista econômico a entidade é uma massa patrimonial e

precisa ser estudada e acompanhada. O Principio da entidade dentre todos os

princípios é o mais fácil e pratico para ser aplicado na empresa porém com as altas

cargas tributarias, com a correria do dia a dia e devido também a falta de praticidade

ao efetuar os pagamentos de contas a aplicação dele nas empresas muitas vezes

torna-se um pouco difícil é alguns administradores o veem até como um princípio

desnecessário, mal sabem eles os grandes benefícios que a aplicação de tal

princípio pode trazer para sua empresa.

18

6. AGRADECIMENTOS

Agradeço aqueles que contribuíram direta ou indiretamente para a

realização deste estudo, agradeço em primeiro lugar a Deus por me proporcionar

oportunidade de conclusão de um curso superior. Agradeço também a minha mãe

Anailda que com toda paciência me ajudou a concluir mais esta etapa da minha

vida. Agradeço a minha irmã Ana Gabriela e a meu pai Jair que sempre estiveram

ao meu lado me ajudando e auxiliando. Agradeço aos proprietários das empresas

Dose Exata (Ailton Jose e Cintia Dallmann) e RG Comercial (Elmo Lucio da Silva e

Alex Freitas) que se submeteram a entrevista e disponibilizaram relatórios

financeiros de suas empresas para a realização desse estudo. Agradeço aos

colegas de curso que também foram companheiros muitas vezes me orientando e

esclarecendo duvidas ao longo destes anos de faculdade cursados. Agradeço aos

professores esses que usei como espelho na profissão escolhida. E por fim

agradeço a meu professor e orientador José Fernando que me orientou de forma

pacientes mas também soube ser critico quando foi necessário.

19

REFERÊNCIAS

ATTIE, William. Auditoria Conceitos e Aplicações. 6ª ed. São Paulo, Atlas, 2011.

CONSELHO FEDERAL DE CONTABILIDADE 2008 Princípios Fundamentais e Normas Brasileiras de Contabilidade 3ª edição. Disponível em: <http://portalcfc.org.br/wordpress/wp-content/uploads/2013/01/Livro_Principios-e-NBCs.pdf>. Acesso em: 06 jun 2015.

EQUIPE DE PROFESSORES DA FEA/USP. Contabilidade Introdutória. 11ª. Ed. São Paulo, 2010.

MARION, J. C. Contabilidade Empresarial. 9ª. ed. São Paulo: Atlas, 2005. RESOLUÇÃO CFC Nº 1.111/2007. Disponível em: <http://www.normaslegais.com.br/legislacao/resolucaocfc1111_2007.htm>. Acesso em: 06 jun 2015.

Wikipédia, a enciclopédia livre Princípio Contábil. Disponível em: <http://pt.wikipedia.org/wiki/Princ>. Acesso em: 30 mai 2015.

ZANLUCA, Júlio Cesar. Os Princípios da Contabilidade. Disponível em: <http://www.portaldecontabilidade.com.br/tematicas/principiosfundamentais.htm>. Acesso em: 24 mai 2015.

APÊNCIDE A - QUESTIONÁRIO APLICADO

1– A EMPRESA É FORMADA POR QUANTOS SÓCIOS? TODOS POSSUEM

PARTICIPAÇÃO NOS LUCROS?

DOSE EXATA

( ) SIM ( ) NÃO

RG COMERCIAL

( ) SIM ( ) NÃO

2- A ENTIDADE ATUALMENTE POSSUI UM FUNDO DE RESERVA PARA

INVESTIMENTOS?

DOSE EXATA

( ) SIM ( ) NÃO

RG COMERCIAL

( ) SIM ( ) NÃO

3– OS SÓCIOS DAS EMPRESAS POSSUEM PRÓ LABORE?

DOSE EXATA

( ) SIM ( ) NÃO

RG COMERCIAL

( ) SIM ( ) NÃO

4– A EMPRESA SEPARA O PATRIMÔNIO DA ENTIDADE DO PATRIMÔNIO DOS

SÓCIOS?

DOSE EXATA

( ) SIM ( ) NÃO

RG COMERCIAL

( ) SIM ( ) NÃO

5– OS SÓCIOS CONHECEM E SABEM DO QUE TRATA SE O PRINCÍPIOS DA

ENTIDADE?

DOSE EXATA

( ) SIM ( ) NÃO

RG COMERCIAL

( ) SIM ( ) NÃO

6– A ENTIDADE PRESA PELA REAL CONTABILIDADE?

DOSE EXATA

( ) SIM ( ) NÃO

RG COMERCIAL

( ) SIM ( ) NÃO

7- QUAIS AS MAIORES DIFICULDADES ENCONTRADAS QUE LEVAM A NÃO

APLICAÇÃO DO PRINCÍPIOS DA ENTIDADE EM SUA EMPRESA?

_____________________________________________________________

_____________________________________________________________

_____________________________________________________________

_____________________________________________________________

8– CONHECE OS BENEFÍCIOS QUE A APLICAÇÃO DO PRINCÍPIO DA

ENTIDADE PODE TRAZER PARA SUA EMPRESA?

DOSE EXATA

( ) SIM ( ) NÃO

RG COMERCIAL

( ) SIM ( ) NÃO

9– QUAIS AS PRINCÍPAIS DIFICULDADES DE SER EMPRESÁRIO?

_____________________________________________________________

_____________________________________________________________

Top Related