Línguas

Páginas

Legal

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

Brasília, 26 de fevereiro de 2016. Ofício Circular 009/2016 Ref: TAXA DE FISCALIZAÇÃO Prezado Associado: A Resolução ANTT nº 5.028/2016, alterou a data prevista para o pagamento da Taxa de Fiscalização que tenham o número 1 (um) como último algarismo do CNPJ, para o dia 29 de fevereiro de 2016. Até o presente momento a data prevista para pagamento está mantida. Na presente data, a ABRATI protocolizou um Requerimento, de nº 50500.056298/2016-15, apontando algumas ilegalidades na cobrança dessa Taxa de fiscalização e solicitando à Diretoria da ANTT prorrogação do prazo para pagamento da referida Taxa até que sejam corrigidas essas ilegalidades. Segue em anexo, cópia do Requerimento para conhecimento. Sendo o que temos para o momento, firmamo-nos, Atenciosamente. JOSÉ LUIZ SANTOLIN Diretor Geral

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

ILMO. SR. DR. JORGE BASTOS, DIRETOR-GERAL DA AGÊNCIA

NACIONAL DE TRANSPORTES TERRESTRES - ANTT

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE

TRANSPORTE TERRESTRE DE PASSAGEIROS - ABRATI, com

sede na SAUS Quadra 1 Bloco J, Edifício CNT, 8° andar, Entrada

10/20, Torre A, Brasília – DF, CEP nº 70070-944, inscrita no CNPJ/MF

sob o n° 00.439.002/0001-81, vem, respeitosamente, na forma do seu

Estatuto Social, com fundamento no art. 5º, XXXIV, “a”, da

Constituição Federal, nos arts. 3º, II, 6º e 45, todos da Lei Federal nº

9.784/99 e no art. 10, §6°, do Regimento Interno dessa r. Agência

Reguladora, apresentar o presente

REQUERIMENTO ADMINISTRATIVO

C/C PEDIDO DE MEDIDA CAUTELAR IMEDIATA

fazendo-o nos termos das razões de fato e de direito a seguir

aduzidas.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

I – BREVE INTRODUÇÃO ACERCA DO CONTEXTO FÁTICO-

JURÍDICO

Primeiramente, considerando a sua relevância para o caso

concreto, deve-se chamar atenção para o fato de que muitas

empresas de transporte rodoviário e de fretamento de ônibus, até

mesmo em razão de obrigações regulatórias, devem renovar sua frota

de tempos em tempos, mantendo sempre veículos compatíveis com a

legislação vigente, especialmente a Resolução ANTT n° 4.770/15,

editada por essa r. Agência Nacional de Transportes Terrestres.

Assim, a alienação/transferência/baixa de ônibus é uma

prática comum do mercado, como é do amplo conhecimento dessa

entidade regulatória. Dito isto, e mantendo-se tal fato em mente, tem-

se que o art. 77, §3º, da Lei Federal nº 10.233/2011, teve sua

redação alterada pela Lei Federal nº 12.996/2014, que, dentre outras

alterações legislativas, estabeleceu a cobrança de taxa de

fiscalização de periodicidade anual, calculada por meio de

alíquota específica baseada no quantitativo de ônibus

registrados perante a ANTT. Para facilitar a compreensão e o

desencadeamento lógico-jurídico, permita-se transcrever o referido

dispositivo legal:

Art. 77

(...)

§3o No caso do transporte rodoviário coletivo

interestadual e internacional de passageiros, a taxa

de fiscalização de que trata o inciso III do caput

deste artigo será de R$ 1.800,00 (mil e oitocentos

reais) por ano e por ônibus registrado pela empresa

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

detentora de autorização ou permissão outorgada

pela ANTT.

Com efeito, a pretexto de apenas estabelecer

procedimentos para o pagamento da taxa de fiscalização acima

referida, essa r. Agência Reguladora editou a Resolução nº

4.936/2015, que prevê a seguinte sistemática:

Art. 2º O valor da Taxa de Fiscalização para as

sociedades empresárias que exploram serviço

regular, rodoviários e semiurbanos, e/ou fretados

será de R$ 1.800,00 (um mil e oitocentos reais) por

ônibus registrados na frota entre os dias 1º de

janeiro e 31 de dezembro do ano de apuração,

inclusive para o ano de 2015.

Já aqui chama a atenção a inovação trazida pela

Resolução nº 4.936/2015 frente ao art. 77, §3º, da Lei Federal nº

10.233/2011, qual seja, a previsão expressa de que a taxa será

calculada com base no quantitativo de ônibus registrado na frota entre

os dias 1º de janeiro a 31 de dezembro do período de competência.

Dessa forma, em uma leitura desatenta, sem a devida

interpretação sistemática de nosso ordenamento jurídico, pode-

se fazer confusão e se pretender, com base nas normas acima

citadas, a cobrança da referida taxa de fiscalização sobre o

quantitativo de ônibus registrado, ainda que determinado ônibus,

após seu registro, deixe de integrar o patrimônio e a frota de

determinada empresa de transporte dentro do mesmo período de

apuração.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

Todavia, conforme se demonstrará adiante de forma

pormenorizada por meio do presente Requerimento Administrativo, a

aplicação da taxa nestes moldes é inadmissível frente às normas de

limitação ao poder de tributar presentes em nosso ordenamento

jurídico, concluindo-se, ao final, em homenagem ao princípio da

segurança jurídica, (a) pela promoção de ajustes redacionais na

Resolução ANTT nº 4.936/2015 para adequá-la aos preceitos que

ordenam o sistema tributário nacional; (b) subsidiariamente, apenas

em atenção ao princípio da eventualidade, caso não se entenda pela

necessidade de empreender as mudanças necessárias ao texto da

norma regulatória, que seja conferida interpretação conforme a

Constituição à sobredita Resolução ANTT nº 4.936/2015, tudo isso

para que sejam adotados os procedimentos adequados por parte

dessa Agência Nacional de Transportes Terrestres para se evitar a

cobrança indevida e/ou bis in idem, o que não se pode admitir.

Nessa ordem de convicções, em razão dos prazos de

pagamento estabelecidos pela Resolução ANTT n° 4.936/2015,

prorrogado recentemente até o dia 29 de fevereiro por meio da

Resolução ANTT n° 5.028/2016, de 19 de fevereiro de 2016,

apresenta-se imperiosa a concessão de medida cautelar

administrativa para suspender os efeitos da Resolução ANTT n°

4.936/2015 até uma decisão regulatória por parte dessa r. Agência

Reguladora; subsidiariamente, nova prorrogação do prazo para

pagamento, sob pena de se permitir a concretização das ilegalidades

e inconstitucionalidades apontadas neste Requerimento

Administrativo.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

É, pois, o que se passará a expor à saciedade nos

próximos tópicos.

I – DA NECESSÁRIA CORREÇÃO DO INDEVIDO EXCESSO DE

EXAÇÃO IMPOSTO PELA RESOLUÇÃO ANTT Nº 4.936/2015

a) Considerações gerais acerca da indispensável observância

das regras de legalidade no direito tributário

A Constituição Federal, em seu art. 5º, inciso II, dispõe

que os cidadãos somente estão obrigados por aquilo que estiver

previsto em lei, estabelecendo, assim, o princípio geral da legalidade.

Tal princípio, todavia, quando aplicado à Administração Pública,

recebe influências do art. 37 da Carta Política de 1988, ganhando

uma roupagem nova, passando a ter significado distinto, segundo o

qual o Estado somente pode fazer aquilo que estiver autorizado por

lei.

O princípio da legalidade, combinado com a sistemática

kelseniana de nosso ordenamento jurídico, resulta na necessária

observância dos atos normativos infralegais ao conteúdo da

Constituição Federal e das leis, material e formalmente consideradas.

Nesse sentido são as clássicas lições de HELY LOPES

MEIRELLES, em sua obra “Direito Administrativo Brasileiro”, 16ª

edição atualizada pela Constituição de 1988, 2ª tiragem, Editora

Revista dos Tribunais, págs. 78 e 135, in verbis:

“Legalidade – A legalidade como princípio da

Administração (Const. Rep., art. 37, caput), significa

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

que o administrador público está, em toda a sua

atividade funcional, sujeito aos mandamentos da lei,

e às exigências do bem comum, e deles não se

pode afastar ou desviar, sob pena de praticar ato

inválido e expor-se à responsabilidade disciplinar,

civil e criminal, conforme o caso. A eficácia de toda

a atividade administrativa está condicionada ao

atendimento da lei. Na Administração Pública, não

há liberdade nem vontade pessoal. Enquanto na

administração particular é lícito fazer tudo o que a

lei não proíbe, na Administração Pública só é

permitido fazer o que a lei autoriza”.

Dessa forma, é correto asseverar que todo e qualquer ato

normativo, quanto mais os atos infralegais, que inove o ordenamento

jurídico, sem, contudo, encontrar fundamento na Constituição Federal

e na lei que supostamente lhe dá suporte, é ilegal e não pode produzir

efeitos.

Como bem afirma MARCO AURÉLIO GRECO em sua

obra "Cofins na Lei nº 9.718/98 - Variações Cambiais e Regime da

Alíquota Acrescida" - Revista Dialética de Direito nº 50,

novembro/1999, p. 115, a:

"compatibilidade entre norma inferior e superior

pode ser de, pelo menos, duas ordens,

compatibilidade formal pela qual se afere a sintonia

em razão de uma característica ligada à própria

norma (processo produtivo); ou então

compatibilidade funcional no sentido de a norma

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

inferior ser um instrumento para a obtenção do

resultado".

Na qualidade de atos infralegais (atos administrativos, in

casu), enquadram-se, entre outros, as Resoluções expedidas pela

Agência Nacional de Transportes Terrestres. No caso específico da

Resolução ANTT n° 4.936/2015, sua função é tão somente clarificar

os mandamentos da Lei Federal n° 10.233/2001, com a redação

conferida pela Lei Federal n° 12.996/2014, de forma a possibilitar sua

fácil e correta execução.

Possui, assim, caráter primordialmente interpretativo e

nem se dirigem aos agentes regulados propriamente ditos, mas aos

agentes da administração, tal como já declarou o Supremo Tribunal

Federal no julgamento da Ação Direta de Inconstitucionalidade nº

536, em textual:

“CONSTITUCIONAL. ADMINISTRATIVO.

TRIBUTÁRIO. INSTRUÇÃO NORMATIVA:

NATUREZA. CTN, ART. 110. I. Os atos normativos

expedidos pelas autoridades fazendárias têm por

finalidade interpretar a lei ou o regulamento no

âmbito das repartições fiscais. CTN, art. 100, I. (...)”

(ADI 536, Pleno STF, DJ 13/09/91, Rel. Min. Carlos

Velloso)

Entretanto, da forma como se encontra redigida, a

Resolução nº 4.936/2015 contraria o princípio constitucional da

legalidade e extrapola sua competência, ao passo que impõe a

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

cobrança da taxa sobre uma base de cálculo indevida e sequer

prevista expressamente na Lei nº 10.233/2011.

b) Do requisito da referibilidade na instituição e cobrança de

taxas pelo exercício do poder de polícia

Com efeito, a Constituição Federal, em seu art. 145,

inciso II, estabelece o fundamento de validade jurídica das taxas, em

textual:

Art. 145. A União, os Estados, o Distrito Federal e

os Municípios poderão instituir os seguintes tributos:

(...)

II - taxas, em razão do exercício do poder de polícia

ou pela utilização, efetiva ou potencial, de serviços

públicos específicos e divisíveis, prestados ao

contribuinte ou postos a sua disposição;

Cumprindo seu papel constitucional de dispor sobre as

normas gerais tributárias, o Código Tributário Nacional estabelece, em

seus arts. 77 e 78, o seguinte quanto às taxas cobradas pelo

exercício do poder de polícia, senão vejamos:

Art. 77. As taxas cobradas pela União, pelos

Estados, pelo Distrito Federal ou pelos Municípios,

no âmbito de suas respectivas atribuições, têm

como fato gerador o exercício regular do poder de

polícia, ou a utilização, efetiva ou potencial, de

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

serviço público específico e divisível, prestado ao

contribuinte ou posto à sua disposição.

Parágrafo único. A taxa não pode ter base de

cálculo ou fato gerador idênticos aos que

correspondam a imposto nem ser calculada em

função do capital das empresas.

Art. 78. Considera-se poder de polícia atividade da

administração pública que, limitando ou

disciplinando direito, interesse ou liberdade, regula

a prática de ato ou abstenção de fato, em razão de

interesse público concernente à segurança, à

higiene, à ordem, aos costumes, à disciplina da

produção e do mercado, ao exercício de atividades

econômicas dependentes de concessão ou

autorização do Poder Público, à tranquilidade

pública ou ao respeito à propriedade e aos direitos

individuais ou coletivos.

Parágrafo único. Considera-se regular o exercício

do poder de polícia quando desempenhado pelo

órgão competente nos limites da lei aplicável, com

observância do processo legal e, tratando-se de

atividade que a lei tenha como discricionária, sem

abuso ou desvio de poder.

Retira-se das normas acima transcritas a conclusão de

que a taxa é um tributo vinculado, que possui seu fato gerador

diretamente dependente de uma atividade estatal específica e

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

divisível relativa a seu contribuinte. Nas lições de HUGO DE BRITO

MACHADO, em sua obra Curso de Direito Tributário. 19 ed. São

Paulo: Malheiros. 2001, p. 369/370:

“o essencial na taxa é a referibilidade da atividade

estatal ao obrigado. A atuação estatal que constitui

fato gerador da taxa há de ser relativa ao sujeito

passivo desta, e não à coletividade em geral...posto

que somente assim será possível verificar-se uma

relação entre esses serviços e o obrigado ao

pagamento da taxa.”

No mesmo sentido já se pronunciou o Supremo Tribunal

Federal, ao julgar a Ação Direta de Inconstitucionalidade nº 447,

reconhecendo a necessária referibilidade entre o contribuinte obrigado

ao pagamento da taxa e o exercício do poder de polícia que a

fundamenta. Confira-se trecho da ementa do Acórdão proferido no

caso em questão:

“A taxa, espécie de tributo vinculado, tendo em vista

o critério jurídico do aspecto material do fato

gerador, que Geraldo Ataliba denomina de

hipóteses de incidência (Hipótese de incidência

tributária, Ed. Rev. dos Tribs. 4. ed., 1991, p. 128 et

seq.), ou é de polícia, decorrente do exercício do

poder de polícia, ou é de serviço, resultante da

utilização, efetiva ou potencial, de serviços públicos

específicos e divisíveis, prestados ao contribuinte

ou postos a sua disposição (CF, art. 145, II). A

materialidade do fato gerador da taxa, ou de sua

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

hipótese de incidência, é, ‘sempre e

necessariamente um fato produzido pelo Estado, na

esfera jurídica do próprio Estado, em referibilidade

ao administrado’ (Geraldo Ataliba, Sistema Trib. na

Constituição de 1988, Rev. de Dir. Trib., 51/140), ou

‘uma atuação estatal diretamente referida ao

contribuinte’, que ‘pode consistir ou num serviço

público ou num ato de polícia’ (Roque Antônio

Carrazza, Curso de Dir. Const. Tributário, Ed. R.T.,

2. ed., 1991, p. 243). As taxas de polícia, conforme

mencionamos, decorrem do exercício do poder de

polícia, conceituado este no art. 78 do CTN, e as de

serviço, de um serviço público prestado ao

contribuinte, serviço público específico e divisível

(CF, art. 145, II). (...)” (ADI 447, rel. min. Octavio

Gallotti, voto do min. Carlos Velloso, julgamento em

5-6-1991, Plenário, DJ de 5-3-1993.)

Por todo o exposto acima, é correto afirmar que, quando o

legislador ordinário dispôs na Lei Federal n° 10.233/2001 que a taxa

será calculada com base no quantitativo de ônibus registrado,

por certo, se referiu àqueles ônibus que façam parte da frota da

empresa de transporte por todo o período de competência.

E nem poderia ser diferente, pois, como já esclarecido, as

taxas de serviço pelo exercício de poder de polícia, como é o

caso da taxa de fiscalização de que ora se trata, somente se

justificam pelo efetivo exercício da atividade fiscalizatória sobre

as atividades do respectivo contribuinte.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

É dizer, em apertada síntese: a taxa somente é devida

por aquele que deu causa à atividade fiscalizatória e apenas na

exata medida da atividade exercida pelo Órgão fiscalizador – no

presente caso, essa r. Agência Nacional de Transportes Terrestres.

Ou seja, no caso da taxa de fiscalização da Lei Federal n°

10.233/2001, objeto da Resolução ANTT n° 4.936/2015, além de

somente poder ser contribuinte da taxa a empresa que registrou

determinado ônibus em sua frota no período de competência da taxa,

este mesmo contribuinte somente pode ser compelido a pagar a

taxa proporcionalmente ao tempo em que o ônibus objeto da

fiscalização esteve em sua frota, dando ensejo ao exercício da

atividade fiscalizatória sobre si.

Reforçam tais afirmações as lições de PAULO DE

BARROS CARVALHO, em sua obra Curso de direito tributário. 15.

ed., rev. e atual. São Paulo: Saraiva, 2003, p. 40/41, para quem "em

qualquer das hipóteses previstas para a instituição de taxas –

prestação de serviço público ou exercício do poder de polícia – o

caráter sinalagmático deste tributo haverá de mostrar-se à evidência".

Portanto, em compasso com as disposições contidas na

Constituição Federal e no Código Tributário Nacional, resta

suficientemente demonstrada a ilegalidade e inconstitucionalidade da

Resolução ANTT nº 4.936/2015 em seus termos atuais, haja vista

permitir a cobrança da taxa de fiscalização em questão com base em

ônibus que deixou de integrar a frota de contribuinte naquele período

de competência de apuração da taxa.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

Desta feita, a fim de se evitar sejam perpetrados atos

ilegais e inconstitucionais, o que não se pode admitir, serve o

presente para requerer a essa r. Agência Reguladora: (i) em

decorrência do princípio da segurança jurídica, seja a Resolução

ANTT n° 4.936/2015 alterada, tudo isso para que no procedimento de

cobrança da taxa de fiscalização em comento seja observado o

critério pro rata tempore, considerando o tempo em que o ônibus

registrado permaneceu na frota da empresa-contribuinte dentro do

ano de apuração da taxa; (ii) subsidiariamente, em homenagem ao

princípio da eventualidade, caso não se entenda pela modificação da

norma regulatória, seja conferida à Resolução ANTT n° 4.936/2015

interpretação conforme a Constituição Federal e os ditames do Código

Tributário Nacional, observando-se, de igual forma, o critério pro rata

tempore.

Até porque, como é sabido e consabido, sempre que houver

mais de uma interpretação possível para uma determinada norma,

deverá ser utilizada aquela que esteja em maior grau de conformidade

com os ditames da Carta Magna. Nesse sentido, o Ministro do

Supremo Tribunal Federal GILMAR MENDES, em obra de cunho

doutrinário, salienta que o intérprete, ao se deparar duas

interpretações possíveis de uma mesma norma, este deve sempre

preferir aquela que se revele compatível com o texto

constitucional, senão vejamos:

“Consoante postulado do Direito americano

incorporado à doutrina constitucional brasileira,

deve o juiz, na dúvida, reconhecer a

constitucionalidade da lei. Também no caso de

duas interpretações possíveis de uma lei, há de se

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

preferir aquela que se revele compatível com a

Constituição. Na doutrina menciona-se,

frequentemente, a frase de Cooley:

“The court, if possible, must give the statute

such a construction as will enable it to have

effect”.

Os Tribunais devem, portanto, a partir do princípio

de que o legislador busca positivar uma norma

constitucional.

Há muito vale-se o Supremo Tribunal Federal da

interpretação conforme à Constituição. Essa

variante de decisão não prepara maiores

embaraços no âmbito do controle incidental de

normas, uma vez que aqui o Tribunal profere uma

decisão sobre um caso concreto que vincula

apenas as partes envolvidas.”1

ALEXANDRE DE MORAES, nessa mesma linha de

raciocínio de ordem jurídico-constitucional, é enfático ao afirmar que

“[a] supremacia das normas constitucionais no ordenamento

jurídico e a presunção de constitucionalidade das leis e atos

normativos editados pelo poder público competente exigem que,

na função hermenêutica de interpretação do ordenamento

jurídico, seja sempre concedida preferência ao sentido da norma

que seja adequado à Constituição Federal. Assim sendo, no caso

de normas com várias significações possíveis, deverá ser encontrada

1 MENDES, Gilmar Ferreira. Jurisdição Constitucional. São Paulo:Editora Saraiva, 4ª edição, p. 316-317.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

a significação que apresente conformidade com as normas

constitucionais, evitando sua declaração de inconstitucionalidade e

consequente retirada do ordenamento jurídico.”2

Isso significa dizer, portanto, que caso essa Agência

Reguladora venha a optar por não modificar a redação da Resolução

ANTT n° 4.936/2015, o que não se espera em decorrência do

princípio da segurança jurídica, deverá interpretar sua própria norma

regulatória conforme a Constituição Federal, tudo para evitar cobrança

indevida e inconstitucional da taxa prevista na Lei Federal n°

10.233/2001, com a redação conferida pela Lei Federal n°

12.996/2014.

c) Da vedação do bis in idem na cobrança da taxa:

o risco embutido na Resolução ANTT n° 4.936/2015

Não bastasse o acima demonstrado, é preciso também

reconhecer que a Resolução ANTT nº 4.936/2015, nos termos de sua

redação atual, viola ainda o princípio geral de direito segundo o qual é

vedado o bis in idem.

Isto porque, da mesma forma que a ausência de

regramento quanto à cobrança pro rata tempore viola o requisito da

referibilidade da taxa pelo exercício de poder de polícia, conforme já

demonstrado alhures, a simples previsão de que a taxa será calculada

com base no quantitativo de ônibus registrado perante a ANTT, sem

se preocupar com a efetiva manutenção na mesma frota do bem ao

longo do período de apuração, permite o odioso risco de se

2 MORAES, Alexandre de. Direito Constitucional. São Paulo:Editora Atlas, 23ª edição, p. 16.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

considerar o mesmo ônibus mais de uma vez na apuração da

taxa devida, ocorrendo o indevido recolhimento integral da taxa

por contribuintes distintos.

Embora não esteja expressamente previsto

constitucionalmente, o princípio de vedação de bis in idem tem sua

presença impositiva no sistema jurídico de todo Estado Democrático

de Direito, conforme assevera o Ministro da Suprema Corte brasileira

TEORI ALBINO ZAVASCKI:

“A vedação ao bis in idem é certamente uma

dessas diretrizes, ocupando posição de destaque

na antologia jurídica ocidental. O aforismo é de

crucial relevância para os Estados Democráticos de

Direito em geral, sobretudo no contexto do

desempenho das funções de controle social, como

o do ius puniendi, pois funciona como um

verdadeiro moderador de cidadania dessas

atividades, impedindo que sejam exercidas de

modo excessivo ou aflitivo à paz social. Sua

incidência no ordenamento brasileiro é

inquestionável. Embora não esteja positivado na

Constituição Federal de 1988 numa formulação

linguística que se possa dizer genérica, o ne bis in

idem ou non bis in idem traduz um ideário que está

subjacente a diversos preceitos do texto

constitucional e do ordenamento nacional.” (In

prefácio à obra de GOLDSCHMIDT, Fabio Brun.

Teoria da proibição de bis in idem no Direito

Tributário e sancionador tributário.)

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

Como princípio, atualmente lhe é reconhecida a importante

função de racionalização, interpretação e coesão do ordenamento

jurídico, como enfatiza PAULO BONAVIDES:

“...a passagem dos princípios da especulação

metafísica abstrata para o campo concreto e

positivo do direito, com baixíssimo teor de

densidade normativa; a transição crucial da ordem

jusprivatista (sua antiga inserção nos Códigos) para

a órbita juspublicística (seu ingresso nas

Constituições); a suspensão da distinção clássica

entre princípios e normas; o deslocamento dos

princípios da esfera da jusfilosofia para o domínio

da Ciência Jurídica; a proclamação de sua

normatividade; a perda de seu caráter de normas

programáticas; o reconhecimento definitivo de sua

positividade e concretude por obra sobretudo das

Constituições; a distinção entre regras e princípios,

como espécies diversificadas do gênero norma, e,

finalmente, por expressão máxima de todo esse

desdobramento doutrinário, o mais significativo de

seus efeitos: a total hegemonia e preeminência dos

princípios).” (in Curso de direito constitucional. 10.

ed., rev., atual, e ampl. São Paulo: Malheiros, 2000,

p. 265)

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

Na mesma linha de entendimentos é pacífica a

jurisprudência do Superior Tribunal de Justiça3 pela aplicação da

vedação de bis in idem no direito tributário, confira-se:

“PROCESSO CIVIL. TRIBUTÁRIO. RECURSO

ESPECIAL REPRESENTATIVO DE

CONTROVÉRSIA. ART. 543-C, DO CPC.

IMPOSTO DE RENDA. CONTRIBUIÇÃO PARA A

PREVIDÊNCIA PRIVADA. PENSÃO POR MORTE.

COMPLEMENTAÇÃO DE BENEFÍCIO. ART. 6º,

VII, "A" DA LEI Nº 7.713/1988 REVOGADO PELO

ART. 32 DA LEI 9.250/1995.

IMPRESCINDIBILIDADE DE TRIBUTAÇÃO

QUANDO DAS CONTRIBUIÇÕES VERTIDAS

PELO PARTICIPANTE AO FUNDO DE

PREVIDÊNCIA PRIVADA OU QUANDO DA

PERCEPÇÃO DO BENEFÍCIO. VIOLAÇÃO DO

ART. 535 DO CPC NÃO CONFIGURADA.

(...)

4. A ratio essendi da não-incidência da exação

(atecnicamente denominada pela lei 7.713/88

como isenção), no momento da percepção do

benefício da pensão por morte ou da

aposentadoria complementar, residia no fato de

3 No mesmo sentido, v.: EREsp 412.409/RS, Rel. Ministra Eliana Calmon, julgado em 10.03.2004,

DJ 07.06.2004; EREsp 252.360/RJ, Rel. Ministro Herman Benjamin, julgado em 13.12.2006, DJ 01.10.2007; e EREsp 608.119/RS, Rel. Ministro Humberto Martins, julgado em 27.06.2007, DJ 24.09.2007. Precedentes das Turmas de Direito Público: REsp 1.006.682/RJ, Rel. Ministra Eliana Calmon, Segunda Turma, julgado em 19.08.2008, DJe 22.09.2008; AgRg no REsp 940.863/SP, Rel. Ministro José Delgado, Primeira Turma, julgado em 27.05.2008, DJe 23.06.2008; REsp 678.916/RS, Rel. Ministro Teori Albino Zavascki, Primeira Turma, julgado em 15.04.2008, DJe 05.05.2008; AgRg nos EDcl no REsp 767.979/RJ, Rel. Ministra Eliana Calmon, Segunda Turma, julgado em 09.10.2007, DJ 25.10.2007.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

que as contribuições recolhidas sob o regime da

Lei 7.713/88 (janeiro de 1989 a dezembro de

1995) já haviam sofrido a incidência do imposto

de renda no momento do recolhimento, por isso

que os benefícios e resgates daí decorrentes

não são novamente tributados, sob pena de

violação à regra proibitiva do bis in idem. (REsp

1.012.903/RJ, sujeito ao regime dos "recursos

repetitivos", Rel. Ministro Teori Albino Zavascki,

julgado em 08.10.2008, publicado no DJe de

13.10.2008).(...)” (Resp 1086492)

“PROCESSUAL CIVIL. PEDIDO DE RENÚNCIA AO

DIREITO SOBRE O QUAL DE FUNDA A AÇÃO

PARA FINS DE ADESÃO A PROGRAMA DE

PARCELAMENTO FISCAL. PROCURAÇÃO COM

PODERES ESPECÍFICOS. ENCARGOS

SUCUMBENCIAIS. EMBARGOS À EXECUÇÃO

FISCAL PROMOVIDA PELA FAZENDA

NACIONAL. HONORÁRIOS ADVOCATÍCIOS

(ARTIGO 26, DO CPC). DESCABIMENTO. VERBA

HONORÁRIA COMPREENDIDA NO ENCARGO DE

20% PREVISTO NO DECRETO-LEI 1.025/69.

MATÉRIA APRECIADA PELA 1.ª SEÇÃO, SOB O

RITO DO ART. 543-C, DO CPC (RESP

1.143.320/RS, DJE 21.05.2010).

(...)

4. A condenação, em honorários advocatícios,

do contribuinte, que formula pedido de

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

desistência dos embargos à execução fiscal de

créditos tributários da Fazenda Nacional, para

fins de adesão a programa de parcelamento

fiscal, configura inadmissível bis in idem, tendo

em vista o encargo estipulado no Decreto-Lei

1.025/69, que já abrange a verba honorária (...)”

(Resp 1114790)

Por sua clareza de conclusões, pede-se vênia para se

transcrever ainda a seguinte ementa de Acórdão proferido pela 2ª

Turma do Superior Tribunal de Justiça sobre a matéria:

“1. Ocorre bis in idem quando sobre a mesma

base de cálculo há dupla incidência da norma

tributária.

2. O sistema tributário veda a dupla tributação,

razão pela qual sobre a variação cambial incide

imposto sobre a renda na fonte, no ato do resgate

do título, ou no final do período tributado, no

balanço do exercício, pelo excedente da correção

monetária. Precedente: REsp 204.159/RJ., 1ª.

Turma, rel. MINISTRO GARCIA VIEIRA.” (Resp

1050054, 2ª T., DJ 07/11/2008, Rel. Min. Eliana

Calmon)

E essa é justamente a hipótese aqui apontada, resultado

da redação da Resolução ANTT nº 4.936/2015 que há de ser

corrigida, eis que é vedado pelo ordenamento jurídico pátrio a

pretensão de cobrança do mesmo tributo – in casu, a taxa de

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

fiscalização – sobre a mesma base de cálculo – i.e., o mesmo ônibus

registrado por duas empresas distintas em decorrência de eventual

venda ocorrida no mesmo ano de apuração da taxa.

Portanto, diante de todo o acima exposto, demonstrada a

ilegalidade e inconstitucionalidade criada pela Resolução ANTT nº

4.936/2015, que permite a ocorrência de bis in idem na cobrança da

taxa de fiscalização ora tratada, impõe-se também por mais esse

motivo a adequação dos procedimentos de sua cobrança, resultando

na imediata alteração da sua redação ou, subsidiariamente, a sua

interpretação conforme a Constituição, para o fim de impedir a

cobrança em duplicidade nos casos de venda de ônibus ocorrida entre

empresas do setor no mesmo ano de apuração da taxa.

d) Dos efeitos práticos acerca das ilegalidades e

inconstitucionalidades da Resolução ANTT nº 4.936/2015

Feitas todas essas ponderações de índole jurídico-

constitucional, resta evidente a necessidade de alteração da redação

da Resolução ANTT nº 4.936/2015, em especial seu art. 2º, tudo

para que seja adotado expressamente o critério pro rata tempore,

considerando o tempo em que o ônibus registrado permaneceu na

frota da empresa-contribuinte dentro do ano de apuração da taxa

(Capítulo I.b), bem como para evitar o bis in idem (Capítulo I.c supra),

ou seja conferida interpretação à Resolução ANTT nº 4.936/2015

conforme a Constituição Federal.

Trata-se, portanto, de medida imperativa e imprescindível

para que sejam evitadas as ilegalidades e inconstitucionalidades

contidas na referida Resolução ANTT nº 4.936/2015. Este cenário se

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

apresenta ainda mais preocupante em razão da comprovação fática

de tudo o que se demonstrou no bojo do presente Requerimento

Administrativo.

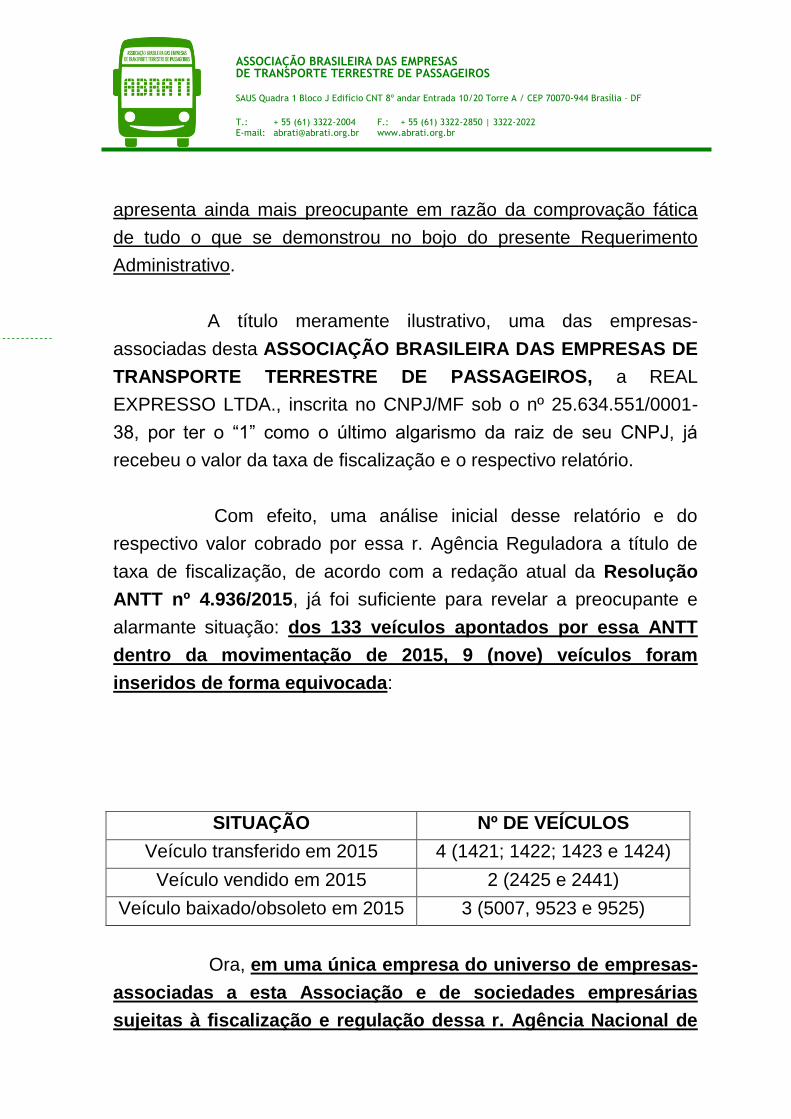

A título meramente ilustrativo, uma das empresas-

associadas desta ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE

TRANSPORTE TERRESTRE DE PASSAGEIROS, a REAL

EXPRESSO LTDA., inscrita no CNPJ/MF sob o nº 25.634.551/0001-

38, por ter o “1” como o último algarismo da raiz de seu CNPJ, já

recebeu o valor da taxa de fiscalização e o respectivo relatório.

Com efeito, uma análise inicial desse relatório e do

respectivo valor cobrado por essa r. Agência Reguladora a título de

taxa de fiscalização, de acordo com a redação atual da Resolução

ANTT nº 4.936/2015, já foi suficiente para revelar a preocupante e

alarmante situação: dos 133 veículos apontados por essa ANTT

dentro da movimentação de 2015, 9 (nove) veículos foram

inseridos de forma equivocada:

SITUAÇÃO Nº DE VEÍCULOS

Veículo transferido em 2015 4 (1421; 1422; 1423 e 1424)

Veículo vendido em 2015 2 (2425 e 2441)

Veículo baixado/obsoleto em 2015 3 (5007, 9523 e 9525)

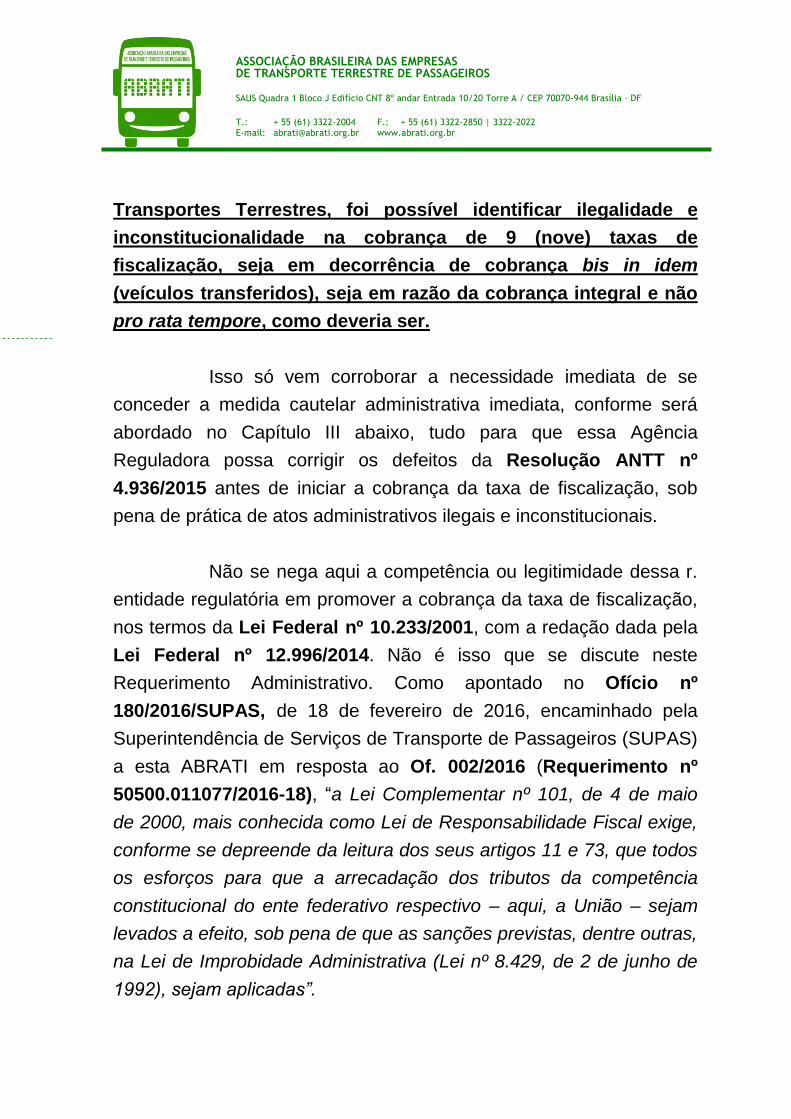

Ora, em uma única empresa do universo de empresas-

associadas a esta Associação e de sociedades empresárias

sujeitas à fiscalização e regulação dessa r. Agência Nacional de

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

Transportes Terrestres, foi possível identificar ilegalidade e

inconstitucionalidade na cobrança de 9 (nove) taxas de

fiscalização, seja em decorrência de cobrança bis in idem

(veículos transferidos), seja em razão da cobrança integral e não

pro rata tempore, como deveria ser.

Isso só vem corroborar a necessidade imediata de se

conceder a medida cautelar administrativa imediata, conforme será

abordado no Capítulo III abaixo, tudo para que essa Agência

Reguladora possa corrigir os defeitos da Resolução ANTT nº

4.936/2015 antes de iniciar a cobrança da taxa de fiscalização, sob

pena de prática de atos administrativos ilegais e inconstitucionais.

Não se nega aqui a competência ou legitimidade dessa r.

entidade regulatória em promover a cobrança da taxa de fiscalização,

nos termos da Lei Federal nº 10.233/2001, com a redação dada pela

Lei Federal nº 12.996/2014. Não é isso que se discute neste

Requerimento Administrativo. Como apontado no Ofício nº

180/2016/SUPAS, de 18 de fevereiro de 2016, encaminhado pela

Superintendência de Serviços de Transporte de Passageiros (SUPAS)

a esta ABRATI em resposta ao Of. 002/2016 (Requerimento nº

50500.011077/2016-18), “a Lei Complementar nº 101, de 4 de maio

de 2000, mais conhecida como Lei de Responsabilidade Fiscal exige,

conforme se depreende da leitura dos seus artigos 11 e 73, que todos

os esforços para que a arrecadação dos tributos da competência

constitucional do ente federativo respectivo – aqui, a União – sejam

levados a efeito, sob pena de que as sanções previstas, dentre outras,

na Lei de Improbidade Administrativa (Lei nº 8.429, de 2 de junho de

1992), sejam aplicadas”.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

Contudo, é igualmente verdade que não pode essa r.

ANTT, sob o pretexto de iniciar a cobrança da taxa de fiscalização

prevista em lei, adotar procedimentos incompatíveis com o texto

constitucional e com os princípios aplicáveis à espécie. Deve-se, sim,

buscar a segurança jurídica e a compatibilização da taxa de

fiscalização prevista na Lei Federal nº 10.233/2001 com a

Constituição Federal, não se figurando razoável ou legítimo atropelar

a legalidade em prol da arrecadação açodada.

II – DA QUEBRA DE ISONOMIA E DA ASSIMETRIA

REGULATÓRIA

Além das evidentes ilegalidades e inconstitucionalidades

apontadas nos tópicos anteriores, é de se destacar ainda a flagrante

violação ao princípio da isonomia, consubstanciada no calendário

definido e introduzido por essa r. Agência Reguladora no art. 3º, da

Resolução ANTT nº 4.936/2015, alterada recentemente pelas

Resoluções ANTT nºs 5.000/2016 e 5.028/2016, senão vejamos:

Art. 3º A Taxa de Fiscalização de que trata esta

Resolução deverá ser paga pela sociedade

empresária, em parcela única, conforme calendário

abaixo:

Último algarismo da Raiz do CNPJ da

sociedade empresária

Data para pagamento da Taxa de Fiscalização

1 29 de fevereiro

2 20 de março

3 20 de abril

4 20 de maio

5 20 de junho

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

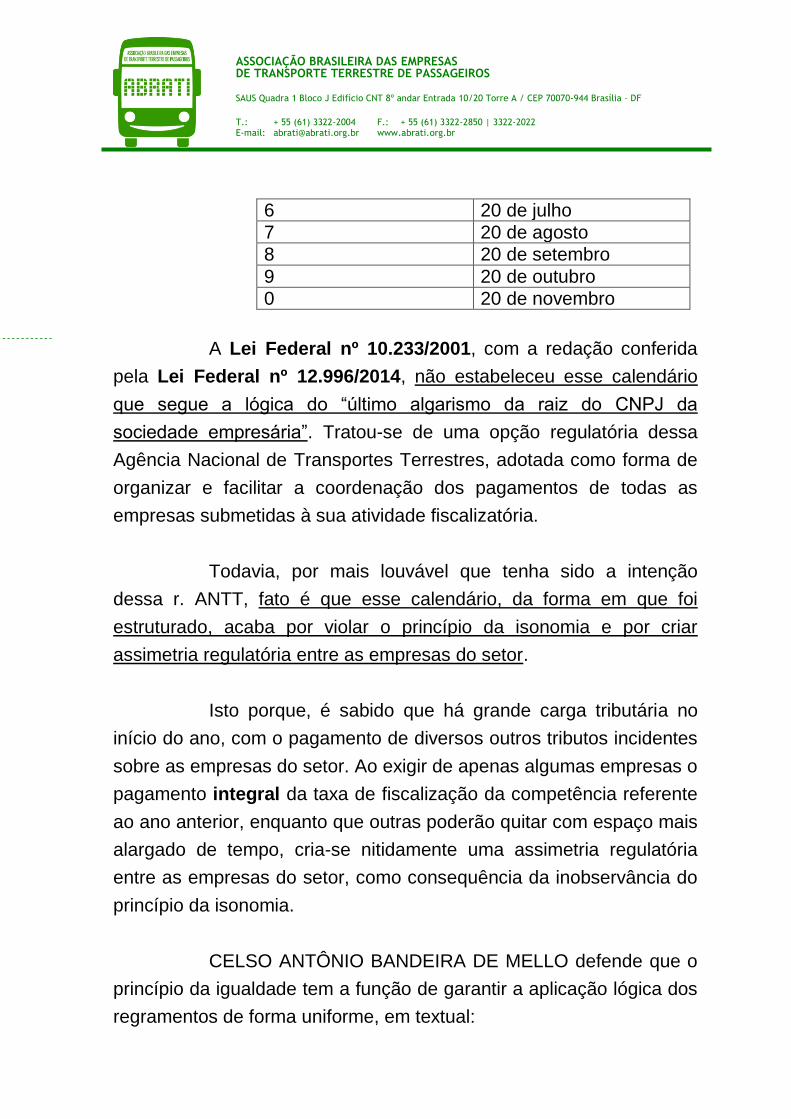

6 20 de julho

7 20 de agosto

8 20 de setembro

9 20 de outubro

0 20 de novembro

A Lei Federal nº 10.233/2001, com a redação conferida

pela Lei Federal nº 12.996/2014, não estabeleceu esse calendário

que segue a lógica do “último algarismo da raiz do CNPJ da

sociedade empresária”. Tratou-se de uma opção regulatória dessa

Agência Nacional de Transportes Terrestres, adotada como forma de

organizar e facilitar a coordenação dos pagamentos de todas as

empresas submetidas à sua atividade fiscalizatória.

Todavia, por mais louvável que tenha sido a intenção

dessa r. ANTT, fato é que esse calendário, da forma em que foi

estruturado, acaba por violar o princípio da isonomia e por criar

assimetria regulatória entre as empresas do setor.

Isto porque, é sabido que há grande carga tributária no

início do ano, com o pagamento de diversos outros tributos incidentes

sobre as empresas do setor. Ao exigir de apenas algumas empresas o

pagamento integral da taxa de fiscalização da competência referente

ao ano anterior, enquanto que outras poderão quitar com espaço mais

alargado de tempo, cria-se nitidamente uma assimetria regulatória

entre as empresas do setor, como consequência da inobservância do

princípio da isonomia.

CELSO ANTÔNIO BANDEIRA DE MELLO defende que o

princípio da igualdade tem a função de garantir a aplicação lógica dos

regramentos de forma uniforme, em textual:

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

“Em verdade, o que se tem de indagar para concluir

se uma obra desatende a igualdade ou se convive

bem com ela é o seguinte: se o tratamento diverso

outorgado a uns for “justificável”, por existir uma

“correlação lógica” entre o “fator de discrímen”

tomado em conta e o regramento que se lhe deu a

norma ou a conduta são compatíveis com o

princípio da igualdade; se, pelo contrário, inexistir

esta relação de congruência lógica ou – o que ainda

seria mais flagrante – se nem ao menos houvesse

um fator de discrímen identificável, a norma ou a

conduta serão incompatíveis com o princípio da

igualdade.

(...)

Ao cabo do quanto se disse, é possível afirmar,

sem receio, que o princípio da igualdade

consiste em assegurar regramento uniforme as

pessoas que não sejam entre si diferenciáveis

por razões lógica e substancialmente (isto é, em

face da Constituição), afinadas com eventual

disparidade de tratamento.

(...)

O que se visa com o preceito isonômico é impedir

favoritismos ou perseguições. É obstar agravos

injustificados, vale dizer, que incidam apenas sobre

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

uma classe de pessoas em despeito de inexistir

uma racionalidade apta a fundamentar uma

diferenciação entre elas que seja compatível com

os valores sociais aceitos no Texto Constitucional.4”

Nessa ordem de convicções, a forma mais razoável,

adequada e em linha com o princípio da isonomia seria o

estabelecimento do mesmo vencimento para todas as empresas

(exemplo: 20 de março), com a possibilidade de se parcelar o valor

em até 10 (dez) meses. Por essa lógica, essa r. Agência Reguladora

passará a conferir o mesmo tratamento a todas as empresas do setor,

reduzindo a assimetria regulatória e dispensando o mesmo tratamento

a todas as empresas do setor, em observância ao princípio

constitucional da isonomia.

Dessa forma, é salutar que a ANTT também promova

ajustes na referida Resolução ANTT nº 4.936/2015, agora no art. 3º,

tudo para que todas as empresas tenham a mesma data de

vencimento, permitindo-se o parcelamento em até 10 (dez) vezes.

III – DA IMPERIOSA NECESSIDADE DE CONCESSÃO DE MEDIDA

CAUTELAR ADMINISTRATIVA

Feitas todas essas considerações jurídico-constitucionais,

e tendo em vista as flagrantes violações aos princípios da legalidade,

da segurança jurídica e da isonomia, e tendo em vista a comprovação

fática das ilegalidades e inconstitucionalidades apontadas nesta peça,

a ora Requerente, com fulcro no art. 45, da Lei Federal n°

4 MELLO, Celso Antônio Bandeira de. in “Princípio da Isonomia: Desequiparações Proibidas e

Desequiparações Permitidas”, Revista Trimestral de Direito Público nº 1, 1993, pp. 81/82.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

9.784/1999, vem solicitar a V.Sa. imediata e cautelar suspensão dos

efeitos da Resolução ANTT n° 4.936/2015:

Art. 45. Em caso de risco iminente, a

Administração Pública poderá motivadamente

adotar providências acauteladoras sem a prévia

manifestação do interessado.

É justamente para situações dessa natureza, de clara e

inequívoca urgência da pretensão administrativa da ora Requerente,

que o Regimento Interno dessa r. Agência Reguladora, aprovado por

meio da Resolução ANTT n° 3.000/2009, confere a competência para

V.Sa. decidir ad referendum da Diretoria, nos termos do seu art. 10, §

6°, senão vejamos:

Art. 10. As decisões da Diretoria serão tomadas

pelo voto da maioria absoluta de seus membros,

cabendo ao Diretor-Geral o voto de qualidade.

§6º Em caso de urgência justificada, o Diretor-

Geral poderá decidir ad referendum da Diretoria.

Assim sendo, restando configurados os pressupostos para

a sua concessão, quais sejam, fumus bonis iuris e o periculum in

mora, este último consubstanciado na concretização de ilegalidades e

da ruptura à ordem administrativa e ao interesse público, requer-se a

concessão imediata e cautelar de efeitos suspensivos à Resolução

ANTT n° 4.936/2015, tudo isso para estancar as ilegalidades

perpetradas no presente caso, até ulterior e definitiva decisão por

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

parte da Diretoria dessa r. Agência Nacional de Transportes

Terrestres.

Subsidiariamente, caso não se entenda pela suspensão da

referida Resolução, o que se admite tão somente por amor ao debate,

seja o prazo de 29 de fevereiro, estabelecido por meio da Resolução

ANTT nº 5.028/2016, prorrogado, até que as adequações e

imperiosos ajustes sejam promovidos por essa r. Agência Reguladora

à Resolução ANTT nº 4.936/2015.

IV – CONCLUSÃO

Ante todo o exposto, diante das ilegalidades e

inconstitucionalidades da Resolução ANTT nº 4.936/2015, a

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE

TERRESTRE DE PASSAGEIROS vem requerer:

(i) CAUTELARMENTE, a suspensão imediata dos

efeitos da Resolução ANTT n° 4.936/2015 até uma decisão

regulatória por parte dessa r. Agência Reguladora que venha

a promover os imperiosos ajustes no texto da norma em tela,

sob pena de se permitir a concretização das ilegalidades e

inconstitucionalidades amplamente demonstradas e

comprovadas no presente Requerimento;

(ii) CAUTELARMENTE, subsidiariamente, caso não se

entenda pela suspensão dos efeitos da Resolução ANTT nº

4.936/2015, prorrogação do prazo de 29 de fevereiro, de

acordo com o cronograma indicado na Resolução ANTT nº

4.936/2015, com as modificações posteriores;

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE TERRESTRE DE PASSAGEIROS

SAUS Quadra 1 Bloco J Edifício CNT 8º andar Entrada 10/20 Torre A / CEP 70070-944 Brasília – DF

T.: + 55 (61) 3322-2004 F.: + 55 (61) 3322-2850 | 3322-2022 E-mail: [email protected] www.abrati.org.br

(iii) NO MÉRITO, em homenagem ao princípio da

segurança jurídica, a adequação do texto da Resolução

ANTT nº 4.936/2015 aos preceitos que ordenam o sistema

tributário nacional, adotando-se os procedimentos

necessários para se evitar a cobrança indevida e/ou bis in

idem;

(iv) NO MÉRITO, subsidiariamente, caso não se entenda

pela necessidade de empreender as mudanças necessárias

ao texto da norma regulatória, que seja conferida

interpretação conforme a Constituição à sobredita

Resolução ANTT nº 4.936/2015, também se evitar a

cobrança indevida e/ou bis in idem;

(v) NO MÉRITO, a alteração da redação do art. 3º, da

Resolução ANTT nº 4.936/2015, que trata do cronograma

de pagamento, readequando-se para uma modalidade que

venha a observar o princípio da isonomia e não gere

assimetria regulatória, estabelecendo uma data única de

vencimento para todas as empresas do setor, permitindo-se

o parcelamento em 10 (dez) meses.

Nestes termos, Pede deferimento.

Brasília, 26 de fevereiro de 2016.

ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE TRANSPORTE

TERRESTRE DE PASSAGEIROS - ABRATI

José Luiz Santolin

Diretor Geral

Top Related