Línguas

Páginas

Legal

0

m

ANHANGUERA EDUCACIONAL

UNIDERP

TURMA N50

ALINE DIAS DA SILVA – RA 236704

CARLOS ALBERTO PEREIRA DE SOUZA – RA 263645

DIOSCO CONTI DA SILVA – RA 254021

RAFAEL ZAGONEL DA SILVA – RA 198992

TIAGO DOS SANTOS PEREIRA - RA 254312

ALINE DIAS DA SILVA – RA 236704

ATIVIDADES PRÁTICAS SUPERVISIONADAS

ESTRUTURA E ANÁLISE DAS DEMOSTRAÇÕES FINANCEIRAS

PROFESSORA SIMONE MARIA MENEZES DIAS

Campo Grande

2012

1

ANHANGUERA EDUCACIONAL

UNIDERP

TURMA N50

NOME: CARLOS ALBERTO PEREIRA DE SOUZA – RA 263645

NOME: DIOSCO CONTI DA SILVA – RA 254021

NOME: RAFAEL ZAGONEL DA SILVA – 198992

NOME: TIAGO DOS SANTOS PEREIRA - RA 254312

NOME : ALINE DIAS DA SILVA – RA 236704

ATIVIDADES PRÁTICAS SUPERVISIONADAS

ESTRUTURA E ANÁLISE DAS DEMOSTRAÇÕES FINANCEIRAS

Atividades Praticas Supervionadas apresentado à

Universidade Anhanguera – Uniderp, Centro de

Educação a Distância, da disciplina de Estrutura e

Análise das Demonstrações Financeiras, Prof.ª

Campo Grande – MS

2012

SUMÁRIO

INTRODUÇÃO..................................................................................................................................3

ANALISE VERTICAL E HORIZONTAL......................................................................................4

CALCULOS E TABELAS.................................................................................................................4

CONCLUSSÕES SOBRE O ARTIGO DE STEPHEN KANITZ ETAPA III -.........................12

ANÁLISE DOS INDISES CALCULADOS E QUADRO RESUMO..........................................15

DETERMINAÇÃO DA NECESSIDADE CAPITAL DE GIRO DA EMPRESA.............20

RELATÓRIO GERAL....................................................................................................................22

CONCLUSÃO...................................................................................................................................26

REFERÊNCIAS...............................................................................................................................27

3

INTRODUÇÃO

O presente trabalho consiste na aplicação das técnicas de análise financeiro-econômica para

a elaboração de um parecer sobre a saúde patrimonial da Industrias Romi S.A. Apresenta cálculos

da Análise Vertical e Análise Horizontal dos demonstrativos financeiros, todas em tabelas.

Demonstra a necessidade e a função dos índices econômicos e financeiros para poder obter

uma visão mais ampla e transparente da empresa. Buscou-se por apresentar exemplificações e

desenvolvimento prático de todos os assuntos pertinentes os quais demonstrados nesse contexto,

seguindo sua forma e etapas.

Palavra Chave –

ANÁLISE VERTICAL E HORIZONTAL

4

Na análise vertical toma-se o total das vendas líquidas como base para o cálculo de percentagem e verifica-se quanto percentualmente cada item da demonstração representa desse total.

Ao mesmo tempo, na análise horizontal, determina-se qual a variação das quantias monetárias de um exercício para outro e a percentagem dessa variação.

Ao lado dessas últimas percentagens, é interessante ter também o índice de um período em relação a outro. pois com alterações percentuais muito elevadas, fica difícil interpretá-las.

Análise horizontal é a comparação de uma determinada série de dados em relação a mesma série de dados em outro período.

Análise vertical e horizontal tem a função de disponibilizar o conhecimento das demonstrações financeiras que às vezes podem não ser entendidas, através de índices.

Essas análises financeiras são uma apresentação normalizada da situação financeira de uma

organização ou indivíduo.

As empresas são obrigadas a prestar contas anualmente através das demonstrações

financeiras.

Existem quatro tipos de demonstrações financeiras: o balanço, a demonstração de resultados,

a demonstração de fluxos de caixa e o anexo ao balanço e demonstração de resultados.

CÁLCULOS DA ANÁLISE VERTICAL E ANÁLISE HORIZONTAL DOS

DEMONSTRATIVOS FINANCEIROS INDICADOS:

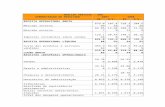

ANALISE VERTICAL - DRE

DEMONSTRAÇÃO DE RESULTADO2007 2008

R$ A.V. R$ A.V.

RECEITA OPERACIONAL BRUTA

Mercado Interno 679.099 728.313

Mercado Externo 82.057 108.312

761.156 836.625

Imposto Incidentes sobre vendas (129.168) 20,4% (140.501) 20,2%

RECEITA OPERACIONAL LÍQUIDA 631.988 100,0% 696.124 100,0%

Custo dos Produtos e Serviços Vendidos (359.903) 56,9% (416.550) 59,8%

LUCRO BRUTO 272.085 43,1% 279.574 40,2%

RECEITAS (DESPESAS) OPERACIONAIS

5

Vendas (59.786) 9,5% (65.927) 9,5%

Gerais e Administrativas (45.428) 7,2% (63.800) 9,2%

Pesquisa e Desenvolvimento (26.340) 4,2% (28.766) 4,1%

Honorários da Administração (8.025) 1,3% (8.278) 1,2%

Tributárias (6.742) 1,1% (2.913) 0,4%

Outras Receitas Operacionais Líquidas 1.031 0,2% 1.673 0,2%

Total das despesas operacionais (145.290) 23,0% (168.011) 24,1%

LUCRO OPERACIONAL ANTES RESULTADO FINANCEIRO 126.795 20,1% 111.563 16,0%

RESULTADO FINANCEIRO

Receita Financeira 30.508 4,8% 36.950 5,3%

Despesa Financeira (5.048) 0,8% (5.061) 0,7%

Variação Cambial Ativa (3.796) 0,6% 10.752 1,5%

Variação Cambial Passiva 6.258 1,0% (7.338) 1,1%

Total do Resultado Financeiro 27.922 4,4% 35.303 5,1%

LUCRO OPERACIONAL 154.717 24,5% 146.866 21,1%

IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL

Corrente (27.457) 4,3% (33.324) 4,8%

Diferido 1.914 0,3% 4.715 0,7%

LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES 129.174 20,4% 118.257 17,0%

Participação Minoritária (555) 0,1% (881) 0,1%

Participação da Administração (4.400) 0,7% (4.423) 0,6%

LUCRO LÍQUIDO DO EXERCÍCIO 124.219 19,7% 112.953 16,2%

ANALISE VERTICAL

6

BALANÇO PATRIMONIAL2007 2008

R$ A.V. R$ A.V.

ATIVO

CIRCULANTE

Caixa e equivalentes de caixa 189.010 14,1% 135.224 8,1%

Títulos mantidos para negociação 111.512 8,3% 53.721 3,2%

Duplicatas a receber 62.888 4,7% 77.463 4,7%

Valores a Receber – repasse Finame fabricante 223.221 16,6% 306.892 18,5%

Estoques 183.044 13,6% 285.344 17,2%

Impostos e Contribuições a Recuperar 11.537 0,9% 17.742 1,1%

Imposto de Renda e Contribuição Social diferidos 2.149 0,2% 3.243 0,2%

Outros créditos 3.479 0,3% 7.247 0,4%

Total do circulante 786.840 58,6% 886.876 53,3%

NÃO CIRCULANTE

Realizável a longo prazo

Duplicatas a receber 1.149 0,1% 1.686 0,1%

Valores a Receber – repasse Finame fabricante 409.896 30,5% 479.371 28,8%

Impostos e Contribuições a Recuperar 5.391 0,4% 18.245 1,1%

Imposto de Renda e Contribuição Social diferidos 5.867 0,4% 9.488 0,6%

Outros créditos 2.928 0,2% 5.405 0,3%

Outros investimentos 1.935 0,1% 3.163 0,2%

Imobilizado líquido 127.731 9,5% 252.171 15,2%

Intangível - 6.574 0,4%

Total do não circulante 554.897 41,4% 776.103 46,7%

7

TOTAL DO ATIVO 1.341.737 100,0% 1.662.97

9 100,0%

PASSIVO E PATRIMÔNIO LÍQUIDO

CIRCULANTE

Financiamentos 29.498 2,2% 26.375 1,6%

Financiamentos – Finame fabricante 192.884 14,4% 270.028 16,2%

Fornecedores 25.193 1,9% 31.136 1,9%

Salários e encargos sociais 35.934 2,7% 33.845 2,0%

Impostos e contribuições a recolher 8.013 0,6% 7.357 0,4%

Adiantamentos de clientes 9.702 0,7% 14.082 0,8%

Dividendos e juros sobre o capital próprio 2.375 0,2% 11.777 0,7%

Participações a pagar 4.400 0,3% 4.500 0,3%

Outras contas a pagar 4.524 0,3% 15.044 0,9%

Total do circulante 312.523 23,3% 414.144 24,9%

NÃO CIRCULANTE

Exigível a longo prazo

Financiamentos 49.306 3,7% 68.943 4,1%

Financiamentos – Finame fabricante 348.710 26,0% 453.323 27,3%

Impostos e contribuições a recolher 1.896 0,1% 3.578 0,2%

Provisões para passivos eventuais 1.659 0,1% 2.073 0,1%

Outras contas a pagar - 9.626 0,6%

Deságio em controladas 4.199 0,3% 29.513 1,8%

Total do não circulante 405.770 30,2% 567.056 34,1%

PARTICIPAÇÃO MINORITÁRIA 1.871 0,1% 2.536 0,2%

PATRIMÔNIO LÍQUIDO

8

Capital Social 489.973 36,5% 489.973 29,5%

Reserva de Capital 2.052 0,2% 2.052 0,1%

Ajustes de Avaliação Patrimonial (968) 0,1% (349) 0,0%

Reservas de Lucros 130.516 9,7% 187.567 11,3%

621.573 46,3% 679.243 40,8%

TOTAL DO PASSIVO 1.341.737 100,0% 1.662.97

9 100,0%

ANALISE HORIZONTAL - DRE

DEMONSTRAÇÃO DE RESULTADO2007 2008

R$ A.H. R$ A.H.

RECEITA OPERACIONAL BRUTA

Mercado Interno 679.099 100% 728.313 107,2%

Mercado Externo 82.057 100% 108.312 132,0%

761.156 100% 836.625 109,9%

Imposto Incidentes sobre vendas (129.168) 100% (140.501) 108,8%

RECEITA OPERACIONAL LÍQUIDA 631.988 100% 696.124 110,1%

Custo dos Produtos e Serviços Vendidos (359.903) 100% (416.550) 115,7%

LUCRO BRUTO 272.085 100% 279.574 102,8%

RECEITAS (DESPESAS) OPERACIONAIS

Vendas (59.786) 100% (65.927) 110,3%

Gerais e Administrativas (45.428) 100% (63.800) 140,4%

9

Pesquisa e Desenvolvimento (26.340) 100% (28.766) 109,2%

Honorários da Administração (8.025) 100% (8.278) 103,2%

Tributárias (6.742) 100% (2.913) 43,2%

Outras Receitas Operacionais Líquidas 1.031 100% 1.673 162,3%

Total das despesas operacionais (145.290) 100% (168.011) 115,6%

LUCRO OPERACIONAL ANTES RESULTADO FINANCEIRO 126.795 100% 111.563 88,0%

RESULTADO FINANCEIRO

Receita Financeira 30.508 100% 36.950 121,1%

Despesa Financeira (5.048) 100% (5.061) 100,3%

Variação Cambial Ativa (3.796) 100% 10.752 -283,2%

Variação Cambial Passiva 6.258 100% (7.338) -117,3%

Total do Resultado Financeiro 27.922 100% 35.303 126,4%

LUCRO OPERACIONAL 154.717 100% 146.866 94,9%

IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL

Corrente (27.457) 100% (33.324) 121,4%

Diferido 1.914 100% 4.715 246,3%

LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES 129.174 100% 118.257 91,5%

Participação Minoritária (555) 100% (881) 158,7%

Participação da Administração (4.400) 100% (4.423) 100,5%

LUCRO LÍQUIDO DO EXERCÍCIO 124.219 100% 112.953 90,9%

10

ANALISE HORIZONTAL

BALANÇO PATRIMONIAL2007 2008

R$ A.H. R$ A.H.

ATIVO

CIRCULANTE

Caixa e equivalentes de caixa 189.010 100% 135.224 71,5%

Títulos mantidos para negociação 111.512 100% 53.721 48,2%

Duplicatas a receber 62.888 100% 77.463 123,2%

Valores a Receber – repasse finame fabricante 223.221 100% 306.892 137,5%

Estoques 183.044 100% 285.344 155,9%

Impostos e Contribuições a Recuperar 11.537 100% 17.742 153,8%

Imposto de Renda e Contribuição Social diferidos 2.149 100% 3.243 150,9%

Outros créditos 3.479 100% 7.247 208,3%

Total do circulante 786.840 100% 886.876 112,7%

NÃO CIRCULANTE

Realizável a longo prazo

Duplicatas a receber 1.149 100% 1.686 146,7%

Valores a Receber – repasse finame fabricante 409.896 100% 479.371 116,9%

Impostos e Contribuições a Recuperar 5.391 100% 18.245 338,4%

Imposto de Renda e Contribuição Social diferidos 5.867 100% 9.488 161,7%

Outros créditos 2.928 100% 5.405 184,6%

11

Outros investimentos 1.935 100% 3.163 163,5%

Imobilizado líquido 127.731 100% 252.171 197,4%

Intangível - 6.574 100,0%

Total do não circulante 554.897 100% 776.103 139,9%

TOTAL DO ATIVO 1.341.73

7 100% 1.662.97

9 123,9%

PASSIVO E PATRIMÔNIO LÍQUIDO

CIRCULANTE

Financiamentos 29.498 100% 26.375 89,4%

Financiamentos – Finame fabricante 192.884 100% 270.028 140,0%

Fornecedores 25.193 100% 31.136 123,6%

Salários e encargos sociais 35.934 100% 33.845 94,2%

Impostos e contribuições a recolher 8.013 100% 7.357 91,8%

Adiantamentos de clientes 9.702 100% 14.082 145,1%

Dividendos e juros sobre o capital próprio 2.375 100% 11.777 495,9%

Participações a pagar 4.400 100% 4.500 102,3%

Outras contas a pagar 4.524 100% 15.044 332,5%

Total do circulante 312.523 100% 414.144 132,5%

12

NÃO CIRCULANTE

Exigível a longo prazo

Financiamentos 49.306 100% 68.943 139,8%

Financiamentos – Finame fabricante 348.710 100% 453.323 130,0%

Impostos e contribuições a recolher 1.896 100% 3.578 188,7%

Provisões para passivos eventuais 1.659 100% 2.073 125,0%

Outras contas a pagar - 100% 9.626 100,0%

Deságio em controladas 4.199 100% 29.513 702,9%

Total do não circulante 405.770 100% 567.056 139,7%

PARTICIPAÇÃO MINORITÁRIA 1.871 100% 2.536 135,5%

PATRIMÔNIO LÍQUIDO

Capital Social 489.973 100% 489.973 100,0%

Reserva de Capital 2.052 100% 2.052 100,0%

Ajustes de Avaliação Patrimonial (968) 100% (349) -36,1%

Reservas de Lucros 130.516 100% 187.567 143,7%

621.573 100% 679.243 109,3%

TOTAL DO PASSIVO 1.341.73

7 100% 1.662.97

9 123,9%

ANÁLISES

a) Nas vendas

As analises aplicada, na demonstração de resultados fornecem os sinais de mudança na

estrutura e na evolução das receitas, e das despesas, cabendo, ao analista conjecturar, e buscar as

13

causas das variações, tendo em mente que suas explicações, dendê a ser coerentes com a estrutura

geral apresentada, pelas demonstrações financeiras.

b) Nos custos dos produtos vendidos

Para a apuração do Custo das Mercadorias Vendidas quando a empresa não possui o

controle permanente dos estoques, utiliza-se a seguinte fórmula: CMV = Estoque Inicial (EI) +

Compras (C) – Estoque Final (EF).

Em 2008 os custos dos produtos vendidos aumentaram em 15,7%, representando 59,8% da receita operacional da empresa, não permitindo que o lucro bruto acompanhasse a alta nas vendas resultando em um aumento de apenas 2,85%.

Houve aumento do Custo dos Produtos Vendidos em 2008

Receita Bruta - Deduções (IPI, ICMS e outros impostos sobre vendas, abatimentos e descontos

comerciais = Receita Líquida/ Receita Líquida – Custos das Vendas = Lucro Bruto.

c) Na margem bruta

Mede a rentabilidade das vendas, logo após as deduções de vendas (impostos sobre vendas,

devoluções, abatimentos e descontos incondicionais) e do custo dos produtos vendidos. Este

indicador fornece assim a indicação mais directa de quanto a empresa está a ganhar como resultado

imediato da sua actividade. Para calcularmos a margem bruta usamos a seguinte formula:

MB = (lucro bruto/receita operacional liquida) x 100As empresas, industriais ou não, têm de reflectir e estabelecer políticas de preços fora da

singeleza de uma determinação uniforme de percentagens de margem bruta para cobertura dos

gastos e obtenção de lucros. É que as determinações de percentagens uniformes não tomam em

conta as desigualdades dos gastos gerais que derivam de se praticarem vendas de artigos em

maiores ou menores quantidades. Esta é uma das questões centrais que aqui é analisada.

d) Nas despesas operacionais

São as necessárias para vender os produtos, administrar a empresa e financiar as operações.

São todas as despesas que contribuem para a manutenção da atividade operacional da empresa.

Principais grupos de Despesas Operacionais:

14

- Despesas de Vendas - abrangem desde a promoção do produto até sua colocação junto ao

consumidor. São despesas com o pessoal da área de venda, comissões sobre vendas,

propaganda e publicidade, marketing, estimativa de perdas com duplicatas derivadas de

vendas a prazo (provisão para devedores duvidosos) etc.

- Despesas Administrativas - são as despesas necessárias para a administração da empresa.

De uma maneira geral, são gastos nos escritórios que visam à direção ou a gestão da empresa.

Exemplos: honorários administrativos, salários e encargos sociais do pessoal administrativo,

aluguéis de escritórios, assinaturas de jornais etc.

- Despesas Financeiras - são as remunerações aos capitais de terceiros, tais como: juros

pagos ou incorridos, comissões bancárias, descontos concedidos, juros de mora pagos etc.

As Despesas Financeiras deverão ser compensadas com as Receitas Financeiras (derivadas de

aplicações financeiras, juros de mora recebidos, descontos obtidos etc.). Estas receitas serão

deduzidas daquelas despesas.

e) Nas contas patrimoniais.

A Contabilidade, com os relatórios: o Balanço Patrimonial e Demonstração do Resultado do

Exercício tem a finalidade de mostrar a situação patrimonial e econômico-financeira de empresa.

15

CONCLUSSÕES SOBRE O ARTIGO DE STEPHEN KANITZ

Stephen Kanitz ressalta que, embora edições como Melhores e Maiores sejam

publicadas anualmente, nada do que elas revelam é ensinado aos universitários. “Eles têm

uma falsa consciência do que está realmente acontecendo no Brasil”.

Stephen Kanitz, faz a crítica de que hoje o Brasil não cresce porque as empresas não

têm lucro suficiente para reinvestir e aumentar a produção, com exceção dos bancos, que

financiam prioritariamente os déficits do governo. Não temos mais jovens administradores e

empreendedores, porque ninguém quer ser xingado de ladrão.

Segund Stephen Kanitzé é preferível comprar títulos do governo, que paga juros

altíssimos para poder ficar com nosso investimento.Se acabarmos com esse "capitalismo

selvagem", teremos 2/3% a mais de renda para gastar. Se um dia implantarmos no Brasil o

capitalismo moderno, o capitalismo socialmente responsável que muitos já estão praticando, e

se reduzirmos esses impostos escravizantes, teremos muito, mas muito mais.

Passo 2:

ESTRUTA DE CAPITAL

Participação de capitais de terceiros (endividamento)

2007 2008

Capital de Terceiros 718.293 981.200

Passivo Circulante 312.523 414.144

Exigeivel a Longo Prazo 405.770 567.056

Passivo Total 1.341.737 1.662.979

Indice 53,53% 59,00%

Composição do endividamento

2007 2008

16

Capital de Terceiros 718.293 981.200

Passivo Circulante 312.523 414.144

Exigeivel a Longo Prazo 405.770 567.056

Indice 43,51% 42,21%

Imobilização do Patrimonio Liquido

2007 2008

Ativo Permanente 129.666 261.908

Patrimonio Líquido 621.573 679.243

Indice 20,86% 38,56%

Imobilização do Patrimonio Liquido

2007 2008

Ativo Permanente 129.666 261.908

Patrimonio Líquido 621.573 679.243

Indice 20,86% 38,56%

Imobilização dos recursos não correntes

2007 2008

Ativo Permanente 129.666 261.908

17

Exigível a longo prazo 405.770 567.056

Patrimonio Líquido 621.573 679.243

Indice 12,62% 21,01%

LIQUIDEZ

Liquidez seca

2007 2008

Ativo Circulante 786.840 886.876

Estoques 183.044 285.344

Passivo Circulante 312.523 414.144

Indice 1,93 1,45

Liquidez Corrente

2007 2008

Ativo Circulante 786.840 886.876

Passivo Circulante 312.523 414.144

Indice 2,52 2,14

Liquidez Geral

2007 2008

18

Ativo Circulante 786.840 886.876

Realizável a longo prazo 425.231 514.195

Passivo Circultante 312.523 414.144

Exigivel a longo prazo 405.770, 567.056,

Indice 1,69 1,43

Rentabilidade

Giro do Ativo

2007 2008

Vendas Líquidas 631.988 696.124

Ativo Total 1.341.737 1.662.979

Indice 0,47 0,42

Margem Líquida

2007 2008

Lucro líquido 124.219 112.953

Venda líquidas 631.988 696.124

Indice 19,66% 16,23%

Rentabilidade do Ativo

2007 2008

Lucro líquido 124.219 112.953

Ativo Total 1.341.737 1.662.979

Indice 9,26% 6,79%

19

Rentabilidade do Patrimônio Líquido

2007 2008

Lucro líquido 124.219 112.953

Patrimônio líquido médio 621.573 679.243

Indice 19,98% 16,63%

Indices de dependencia Bancárias

Financiamento de ativo

2007

Emprestimos e financiamentos x 100 620.398 46,24%

Ativo Total 1.341.737

2008

Emprestimos e financiamentos x 100 818.669 49,23%

Ativo Total 1.662.979

Participações de instituições de créditos no endividamento

2007

20

Emprestimos e Finaciamento x 100 320.398 44,61%

Capital de Terceiros 718.293

2008

Emprestimos e financiamentos x 100 818.669 83,44%

Capital de Terceiros 981.200

Financiamento do Ativo Circulante por instituições Financeiras

2007

Finaciamento a Curto Prazo x 100 222.382 71,16%

Ativo Circulante 312.523

2008

Finaciamento a Curto Prazo x 100 296.403 71,57%

Ativo Circulante 414.144

QUADRO RESUMO DOS ÍNDICES

Índice Índice Fórmula Interpretação

Estrutura de Capital

Participação de Capitais

de Terceiros Capitais de Terceiros

também pode ser chamado de Grau de

Endividamento, indica quanto à empresa

adquiriu de Capitais de Terceiros para cada 1

(uma) unidade monetária de Capital Próprio

investido, ou seja, neste índice pode verificar a

proporção entre os Capitais de Terceiros

(Passivo Circulante + Exigível a Longo Prazo) e

o Patrimônio Líquido (Capital Próprio) utilizado

pela empresa. Quanto menor melhor.

Composição do

endividamento

Passivo Circulante

indica quanto da dívida total da empresa

deverá ser pago a curto prazo, isto é, as

obrigações a curto prazo comparadas com as

21

obrigações totais. quanto menor melhor, pois

não haverá maior pressão para a empresa

gerar recursos para honrar seus

compromissos.

Imobilização do

Patrimônio Líquido

Imobilização dos recursos

não correntes

Liquidez

Liquidez Geral

Ativo Circulante (+)

Realizável a Longo

Prazo

quanto maior melhor. Este quociente reflete

mais uma situação de solvência do que de

liquidez, pois a integral conversão dos Ativos

de Curto Prazo e Longo Prazo em Caixa, para

pagamento de todas as obrigações de curto e

longo prazo.

Liquidez Corrente Ativo Circulante

quanto maior melhor, sendo igual ou superior a

1, o que deve ser um caso raríssimo nessa

situação, pois com muito dinheiro nas

disponibilidades é sinal de má administração

financeira, onde este dinheiro poderia ser

aplicado nas instituições financeiras para

rendimento maior em longo prazo ou em outros

investimentos da empresa.

Liquidez SecaAtivo Circulante (-)

Estoques

quanto maior melhor, desde que possa ser

comprovado que a rotação dos componentes

de Ativo Circulante, exclusive os Estoques, seja

mais rápida que a dos componentes do

Passivo Circulante. Podemos considerar este

índice como o mais importante dos índices de

liquidez, pois ele demonstra a capacidade da

empresa em pagar suas obrigações em curto

prazo com apenas os ativos de liquidez rápida.

Rentabilidade

Giro do ativo Vendas Líquidasindica quanto à empresa vendeu para cada

unidade monetária de investimento total.

Quanto maior melhor.

Margem líquida Lucro Líquido

indica quanto à empresa obtém de lucro para

cada unidade monetária vendida. A Margem

Líquida é uma medida bastante citada para

indicar o sucesso da empresa em termos da

lucratividade sobre vendas. Quanto maior

22

melhor.

Rentabilidade do ativo Lucro Líquido

também chamada de retorno sobre o

investimento (ROI), mede a eficiência da

administração na geração de lucros com seus

Ativos Totais. Quanto maior melhor.

Rentabilidade do

Patrimônio Líquido Lucro Líquido

mensura o retorno dos recursos aplicados na

empresa por seus proprietários, ou seja, para

cada unidade monetária de Recursos Próprios

(Patrimônio Líquido) investido na empresa,

mede-se quanto os proprietários auferem de

lucro. Quanto maior melhor.

OPNIÃO DO GRUPO:

O administrador Stephen Kanitz refere-se muito bem aos universitários e futuros

profissionais do nosso País, ele aborda de forma clara e simples como vemos muitas vezes as

grandes empresas, não sabemos sobre o real lucro destas empresas, e que somente as grandes

e principais empresas do Brasil tem lucros exorbitantes, as demais pequenas e médias, nem

sempre tem lucro.

Para Kanitz, pensamos erroneamente em investir em títulos do governo que paga juros

altíssimos para poder ficar com nosso investimento é melhor do que ter uma empresa, ser um

empresário, pois, não queremos o estigma de sermos os “vilões” do mercado.

Tudo isso por puro desconhecimento, por não analisarmos os balanços das empresas e

por não conhecermos como deveríamos as finanças destas empresas.

A) RENTABILIDADE DO ATIVO PELO MÉTODO DUPONT

Balanço Patrimonial Resumido e Adaptado

Ativo 2007 2008 Passivo 2007 2008

Circulante R$ 786.840,00

R$ 886.876,00

Passivo Operacional

R$ 86.921,00

R$ 116.741,00

Não Circulante

R$ 554.897,00

R$ 776.103,00

Passivo Financeiro

R$ 620.398,00

R$ 818.669,00

Patrimônio liquido

R$ 634.418,00

R$ 727.569,00

23

Total do Ativo

R$ 1.341.737,00

R$1 .662.979,00

Total do Passivo

R$ 1.341.737,00

R$ 1.662.979,00

DEMONSTRAÇÕES DE RESULTADO DO EXERCÍCIO ADAPTADA |

2007 2008Receita Operacional Bruta R$ 761.156,00 |R$ 836.625,00 Mercado interno R$ 679.099,00 R$ 728.313,00 Mercado externo R$ 82.057,00 R$ 108.312,00 Receita Operacional Liquida R$ 761.156,00 R$ 836.625,00 Impostos sobre vendas -R$ 129.168,00 -R$ 140.501,00Custos dos produtos e serviços vendidos

-R$ 359.903,00 -R$ 416.550,00

Lucro Bruto R$ 272.085,00 R$ 279.574,00 Receitas (despesas) Operacionais -R$ 145.290,00 |-R$ 168.011,00 Lucro operacional antes do resultado financeiro

R$ 126.795,00 R$ 111.563,00

Resultado Financeiro R$ 27.922,00 R$ 35.303,00 Lucro operacional R$ 154.717,00 R$ 146.866,00 Corrente -R$ 27.457,00 -R$ 33.324,00Diferido R$ 1.914,00 R$ 4.715,00 Lucro Liquido antes das Participações R$ 129.174,00 R$ 118.257,00 Participação Minoritária -R$ 555,00 -R$ 881,00Participação da Administração -R$ 4.400,00 -R$ 4.423,00Lucro Liquido do Exercício R$ 124.219,00 R$ 112.953,00

20007 2008Ativo Total R$ 1.341.737,00 R$ 1.662.979,00 Passivo operacional R$ 86.921,00 R$ 116.741,00 Ativo Liquido R$ 1.254.816,00 R$ 1.546.238,00

2007 2008Giro do Ativo Vendas Lquidas 761.156 0,60 836.625

Ativo Liquido 1.254,816 1.546,238 0,54

Margem Lucro Lucro Liquido x 100

126,795 x 100

16,66%111,563 x 100

Vendas Liquidas 761,156 836.625 13,33%Rentabilidade do Ativo

Giro x Margem de Lucro

0,60 x 16,66%

9,99%0,54 x 13,33%

Método Dupont 7,2%

O Indicador que demonstra a eficiência do Patrimônio total da empresa, que é o Ativo

Liquido, é de 9,99% em 2007 e 7,2% em 2008.

24

B) SITUAÇÃO DE INSOLVÊNCIA, PENUMBRA OU SOLVÊNCIA DA EMPRESA

Fórmula do Termômetro de Insolvência:

A = Lucro liquido x 0,05

Patrimônio liquido

2007 → A = 124.219,00 x 0,05 = 0,010 621.573,00

2008 → A = 112.953,00 x 0,05 = 0,008 679.243,00

B = Ativo Circulante + Realizável a longo prazo x 1,65 Passivo Circulante + Exigível a longo prazo

2007 → B = 786.840,00 + 425.231,00 x 1,65 = 2,78312.523,00 + 405.770,00

2008 → B = 886.876,00 + 514.195,00 x 1,65 = 2,36414.144,00 + 567,056,00

C = Ativo Circulante - Estoques x 3,55 Passivo Circulante

2007 → C = 786.840,00 - 183.044,00 x 3,55 = 6,86312.523,00

2008 → C = 886.876,00 - 285.344,00 x 3,55 = 5,156414.144,00

D = Ativo Circulante x 1,06 Passivo Circulante

2007 → D= 786.840,00 x 1,06 = 2,67312.523,00

2008 → D= 886.876,00 x 1,06 = 2,27414.144,00

E = Exigível Total(PC + ELP) x 0,33 Patrimônio Liquido

2007 → E= 312.523,00 + 405.770,00 x 0,33 = 0,38

25

621.573,00

2008 → E = 414.144,00 + 567.056,00 x 0,33 = 0,48679.243,00

FI = A + B + C – D – E2007 → FI = 0,010 + 2,78 + 6,86 – 2,67 – 0,38

FI = 6,60 → Solvência2008 → FI = 0,008 + 2,36 + 5,156 – 2,27 – 0,48

FI = 4,77 → Solvência

C) DIAGRAMA ESTRATÉGICO QUALITATIVO

QUALITATIVO

COMBUSTIVEL

PREÇO

VEICULOS

QUANTIDADESEGUROS

INVESTIMENTO TECNOLOGIA

EQUIPAMENTOS PESQUISA

DETERMINAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO DA EMPRESA

1) A necessidade de Capital de Giro da empresa analisada:

NCG = ACO – PCONCG= CCL + EBCPCCP = PL- (RLP + AP)CCL= CCP + ELPNCG= CCL+EBCP

26

FCCL= (ELP+PL) – (RLP + AP)

2007CCP= 621.573,00 – ( 425.231,00 + 129.666,00) = 66.676,00CCL= 66.676,00 + 405.770,00 = 472.446,00NCG= 472.446,00 + 222.382,00 = 694.828,00FCCL= (405.770,00 + 621.573,00) – (425.231,00 + 129.666,00) = 472.446,00

2008CCP = 679.243,00 - (514.195,00 + 261.908,00) = -96.860,00CCL= -96.860,00 +567.056,00 = 470.196,00NCG = 470.196 + 296.403,00 = 766.599,00FCCL= (568.056,00 + 679.243,00)- (514.195,00 + 261.908,00) = 471.196,00

Prazo Médio de Rotação dos Estoques- PMREPMRE = Estoque x DP CMV

2007PMRE = 183.044,00 x 360 = 183,09 dias 359.903,00

2008PMRE = 285.344,00 x 360 = 246,61 dias 416.550,00

Prazo médio de Recebimento das Vendas- PMRV

PMRV = Duplicatas a receber x DP Receita bruta de vendas

2007PMRV = 62.888,00 x 360 = 29,7 dias 761.156,00

2008PMRV = 77.463,00 x 360 = 33,33 dias 836.625,00

Prazo médio de Pagamento das Compras- PMPC

PMPC = Fornecedores x DP Compras

2007CMV – Ei+ Ef = Compras359.903,00 – 0 + 183.044,00= 542.947,00PMPC= 25.193,00 x 360 = 16,7 dias 542.947,00

27

2008CMV – Ei+ Ef = Compras416.550,00 – 183.044,00 + 285.344,00= 518.850,00

PMPC= 31.136,00 x 360 = 21,6 dias 518.850,00

Ciclo Operacional - COCO = PMRE + PMRV

2007CO = 183,09 + 29,7 = 212,79 dias

2008CO= 246,61 + 33,33 = 279,94 dias

Ciclo Financeiro -CFCF = PMRE + PMRV – PMPC ou CF= CO- PMPC

2007CF= 212,79 – 16,7 = 196,09 dias

2008CF= 279,94 – 21,6 = 258,34 dias

RELATÓRIO GERAL

A empresa analisada se enquadra no pronunciamento CPC sobre a Demonstração de

Fluxo de Caixa, pois fornece informações acerca das alterações históricas de caixa e

equivalentes de caixa através de uma demonstração, que classifica os fluxos de caixa durante

os períodos provenientes das atividades operacionais, de investimento e de financiamentos.

As atividades operacionais, são fluxos de caixa decorrentes das Despesas financeiras,

depreciação, Provisão para créditos de liquidação duvidosa de contas a receber e outros

créditos, Ganho na alienação de imobilizado, equivalência patrimonial, líquido dos dividendos

pagos, Provisão para realização do estoque, Provisão para passivos eventuais, líquida, Títulos

mantidos para negociação, Duplicatas a receber, Estoques, impostos e contribuições a

recuperar, líquidos, entre outros.

A divulgação em separado dos fluxos de caixa decorrentes das atividades de

investimento, são: a aquisição de imobilizado, venda de imobilizado, Aquisição de

participação em controlada, etc;

28

E a divulgação separada dos fluxos de caixa decorrentes das atividades de

financiamento, outra importante por ser útil para prever as exigências sobre futuros fluxos de

caixa pelos fornecedores de capital à entidade, as quais são: Aumento de caixa com emissão

de novas ações, Juros sobre o capital próprio e dividendos pagos, Novos empréstimos e

financiamentos, Pagamentos de financiamentos, Novos financiamentos - Finame fabricante,

pagamento de financiamentos - Finame fabricante, entre outros.

Os fluxos de caixa referentes a juros e dividendos ou juros sobre o capital próprio

recebidos e pagos são apresentados separadamente.

Relatório Geral sobre o exame da saúde econômica, financeira e patrimonial da sociedade analisada, motivo deste desafio

De acordo com a análise dos índices econômicos e financeiros da empresa analisada

em 2007 e 2008, como também a interpretação da Análise Vertical e Horizontal do Balanço

Patrimonial e da DRE, apresentamos um relatório com uma conclusão sobre a situação

financeira da empresa nesse período com as informações:

A Participação de Capitais de Terceiros demonstra que em 2007 esse percentual

representou 53,5% do total dos recursos investidos na empresa; em 2008 esse índice

aumentou para 59% revelando que a empresa está mais dependente de recursos de terceiros, o

que pode aumentar as despesas financeiras.

A composição do endividamento não houve muita alteração de um ano para o outro,

em 2007 representava 43,71% e em 2008 diminuiu para 42,21%, demonstrando que

diminuiu a concentração de débitos a pagar em curto prazo.

O Grau de Imobilização do Patrimônio Liquido apresenta em 2007, que a empresa

investiu somente 20,86% do Patrimônio Liquido no Ativo Permanente, já em 2008 esse

percentual aumentou para 38,56 % , indicando que a empresa investiu mais em recursos

próprios.

O Grau de Imobilização dos Recursos não correntes mostra que em 2007 a empresa

utilizou 12,68% dos recursos não correntes no financiamento Permanente, já em 2008 passou

para 21,01 % , demonstrando que a empresa optou por mais investimentos no imobilizado.

No Índice de Liquidez Geral, podemos dizer que em 2007 a empresa possuía para cada

R$1,00 de dívida, 1,08 de recursos disponíveis para pagamento de obrigações a curto e longo

prazo; já em 2008, a empresa diminuiu a Liquidez Geral para R$0,90 de recursos disponíveis

p/ cada R$ 1,00 de dívida.

29

No Índice de Liquidez Corrente, em 2007 a empresa possuía R$ 2,50 de recursos

disponíveis p/ cada R$1,00 de dívida p/ pagamento a curto prazo, tendo uma queda p/ R$ 2,10

no ano de 2008.

Em relação ao Índice de Liquidez Seca, a empresa possuía em 2007, R$ 1,09 de

recursos de rápida conversibilidade p/ cada R$ 1,00 de dívida, esse recurso diminuiu p/ R$

0,78 ano seguinte, 2008, embora a empresa ainda consiga saldar suas dividas sem

necessidade de optar por outros recursos financeiros.

Pelo Giro do Ativo, podemos verificar que, no ano 2007, o volume anual de venda

renovou 0,47 vezes o Ativo Total; já no ano de 2008 esse índice caiu para 0,42, evidenciando

o baixo desempenho da empresa.

O índice de Margem Liquida, mostra que em 2007, após os descontos de custos e

despesas, restaram 19,66% das vendas como lucro liquido, já em 2008, esse índice caiu para

16,23%, indicando que a empresa sofreu uma queda nas vendas, ou aumento das cargas

tributarias, ou qualquer outra estratégia que levou a redução do lucro.

A Rentabilidade do Ativo, em 2007, foi de 9,26%, diminuindo ainda mais em 2008,

para 6,879 %, demonstrando que a empresa não remunerou a utilização de seus ativos com a

mesma eficiência que o ano anterior.

O percentual apurado na Rentabilidade do Patrimônio Liquido, indica que a empresa

remunerou o capital investido pelos sócios em 17,37 % no ano de 2008 concluímos que o

rendimento do capital foi satisfatório.

Quanto aos índices de Financiamento do Ativo, em 2007, a participação nas

instituições de crédito nos financiamentos do Ativo representava 46.24%, em 2008, esse

índice teve um aumento para 49,23 % indicando que a participação de capital de terceiros foi

maior.

Em relação à Participação de instituições de crédito no endividamento, em 2007 os

financiamentos representavam 87 % do capital de terceiros registrados na empresa, tendo uma

queda em 2008 para 83,44% demonstrando que a empresa liquidou parte dos empréstimos ao

longo do ano ou movimentou suas operações com recursos próprios, de suas próprias

atividades ou de sócios.

O Grau de Financiamento do Ativo Circulante por instituições financeiras, em 2007

representava 28,26 %, aumentando em 2008 p/ 33,42 % mostrando que a empresa foi mais

dependente do capital de instituições financeiras.

30

Em relação a Analise Vertical do Ativo, Passivo e DRE, podemos verificar o Ativo

Circulante diminuiu sua representatividade sobre o Ativo Total de 58,6% em 2007 p/ 53,3%

em 2008, isso se deve pela redução dos valores em caixa, Títulos mantidos a negociação.

A conta de Financiamento Finame Fabricante, aumentou de 14,4% em 2007 p/ 16,2%

em 2008, aumentando sua representatividade no Passivo.

Nota-se que Margem de Lucro teve uma redução de 19,7% em 2007, p/ 16,2% em

2008, isso se deve ao aumento do Custo dos produtos vendidos s de 56,9, 2007, p/ 59,8 % em

2008, e as despesas gerais e administrativas que aumentou sua representatividade da receita

liquida de 7,2 % em 2007 p/ 9,2% em 2008.

Quanto a Análise Horizontal do Ativo, Passivo e da DRE, podemos verificar que o

Ativo cresceu 23,9% de 2007 para 2008, esse crescimento se deve ao aumento dos valores de

duplicatas a receber, como também o aumento dos investimentos no imobilizado.

Em relação ao Passivo, observa que o circulante aumentou 32,5% de 2007 p/ 2008,

devido ao aumento dos financiamentos, contas a pagar e dividendos, e também fornecedores

que aumento 23,6% em relação ao ano anterior.

Na DRE, verificamos que houve um aumento na receita liquida de 10,1% de 2007 para

2008, porem devido ao aumento de 40% das despesas gerais e administrativas, cmv, entre

outros levou a redução do lucro em – 9,06% em relação ao ano anterior.

Com base nos dados analisados, verificamos que a empresa ainda possui uma boa

situação financeira, com muitos investimentos, bens, mas a maior parte do capital investido na

empresa, parte do capital de terceiros, o que pode prejudicar a empresa futuramente.

31

CONCLUSÃO

Utilizando-se dos demonstrativos contábeis publicados, concluímos o desafio de

análise das diferentes técnicas financeiro-econômica.

A elaboração de pareceres e relatórios que tem como finalidade o melhor

desempenho e eficácia de seus usuários no modelo organizacional ajudou a nos

adequarmos a terminologia e a linguagem das Ciências Contábeis e a conscientização da

legislação inerente a suas funções.

32

REFERÊNCIAS

AZEVEDO, Marcelo Cardoso de. Estrutura e análise das demonstrações financeiras. PLT. 2.

ED. Alínea. São Paulo. 2009.

CARAVANTES, Geraldo R. Programa do livro texto. PLT. Anhanguera educacional. Prentice

Hall. São Paulo. 2008.

GROPPELLI, a. a. Ehsan NIKBAKNT. Administração financeira. PLT. Saraiva. São Paulo.

2010.

www.producao.ufrgs.br

www.investeducar.com.br

Top Related