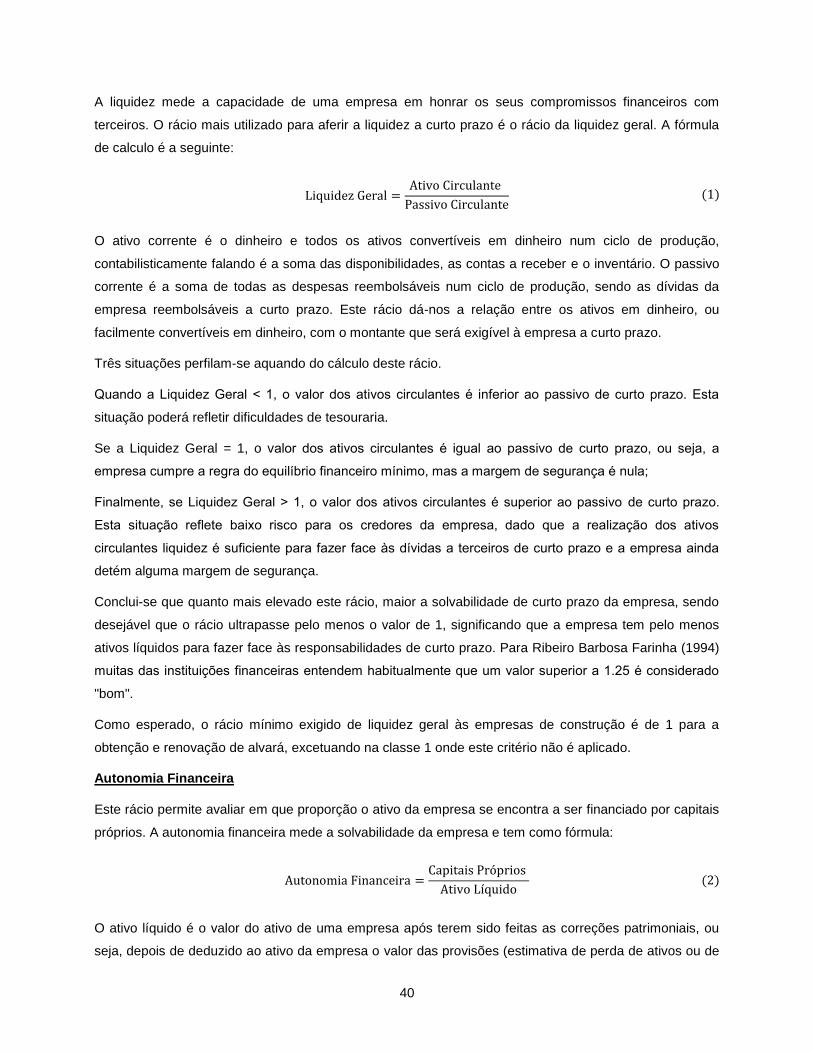

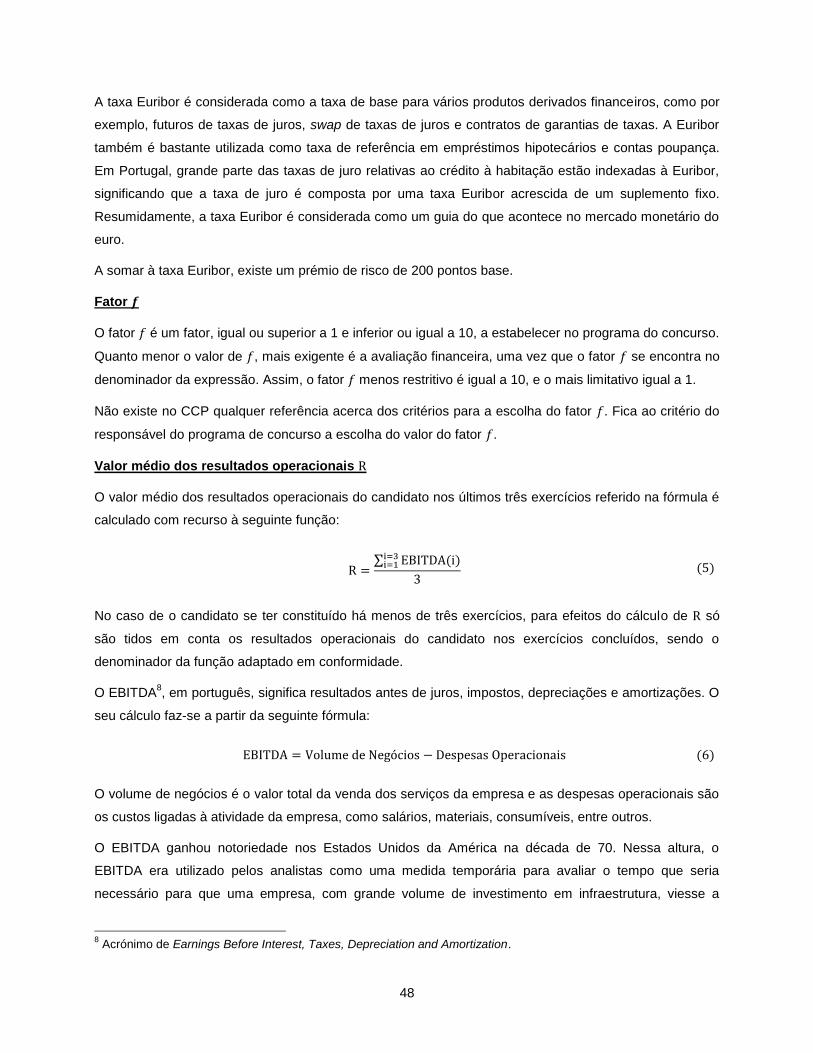

Línguas

Páginas

Legal

Avaliação da Capacidade Financeira de Empresas de Construção

António Maria da Franca Valadas Fernandes

Dissertação para obtenção do Grau de Mestre em

Engenharia Civil

Orientadores: Dr. Nuno Gonçalo Cordeiro Marques de Almeida

Dr. António Manuel Gardete Mendes Cabaço

Júri

Presidente: Dr. Albano Luís Rebelo da Silva das Neves e Sousa

Orientador: Dr. Nuno Gonçalo Cordeiro Marques de Almeida

Vogal: Dr. Luís Manuel Alves Dias

Maio de 2015

i

Agradecimentos

À minha família que sempre me proporcionou todas as condições para que eu tivesse sucesso ao longo

do meu percurso académico.

Aos meus colegas, em especial ao André, Francisco e Rui, que sempre me acompanharam e apoiaram

ao longo desta caminhada.

Aos professores que me transmitiram os seus valores e conhecimentos.

Aos meus orientadores, Professor Nuno Marques de Almeida e Engenheiro António Cabaço, desejo

expressar o meu profundo e sincero agradecimento pela disponibilidade, paciência e interesse que

sempre demonstraram durante realização deste trabalho.

A todos aqueles que me ajudaram na execução desta dissertação.

Por fim, quero deixar um agradecimento especial ao Óscar e a todos os membros do PM, por todas as

alegrias e bons momentos vividos em conjunto.

ii

iii

Resumo

O objeto de estudo desta dissertação é a avaliação da capacidade financeira das empresas de

construção. O foco principal é analisar o modo como é feita esta avaliação em Portugal, estudando

também os documentos e critérios definidos nos modelos de qualificação e pré-qualificação de

empreiteiros propostos pela comunidade científica, bem como a legislação de contratação pública de

diversos países. O foco secundário visa o Código de Contratos Públicos português, nomeadamente a

expressão matemática que traduz o requisito mínimo da capacidade financeira. Esta fórmula, os seus

componentes, e a sua utilidade são analisados neste documento. Com base em simulações feitas a partir

desta fórmula, conclui-se que a fórmula está mal calibrada e o requisito mínimo é pouco restritivo. Estas

conclusões e o estudo aprofundado do tema, a nível nacional e internacional, permitem tecer um conjunto

de propostas de melhoria da avaliação financeira de empresas de construção em Portugal.

Palavras-chave: avaliação capacidade financeira, empresas de construção, contratação pública, rácios

financeiros, pré-qualificação, fator f

iv

v

Abstract

The aim of this thesis is the evaluation of the financial capacity of construction companies. The main focus

is to analyse how this assessment is made in Portugal, also studying the criteria and documents defined

on pre-qualification contractors models created by the scientific community and the public procurement

legislation of various countries. The secondary focus is on the code of Portuguese public procurement,

including the mathematical expression that translates the minimum requirement of financial capacity. This

formula, its components and its usefulness were also analysed in this thesis. Based on simulations, it is

concluded that the formula is poorly calibrated and the minimum requirement is somewhat restrictive. This

findings and the in-depth study on the subject, at national and international level, allows to weave a set of

proposals to improve financial capacity of construction companies in Portugal.

Keywords: financial capacity evaluation, contractors, public procurement, financial ratios, prequalification,

f factor

vi

vii

Índice

Agradecimentos ............................................................................................................................................... i

Resumo……………………………… .............................................................................................................. iii

Abstract………………… ................................................................................................................................. v

Índice………… ............................................................................................................................................. vii

Lista de Tabelas ........................................................................................................................................... xi

Lista de Siglas e Acrónimos ....................................................................................................................... xiii

1 Introdução ........................................................................................................................................... 1

1.1 Enquadramento e objetivos ......................................................................................................... 1

1.2 Metodologia e organização da dissertação ................................................................................. 2

2 Análise de estudos da comunidade científica internacional ............................................................... 3

2.1 Considerações iniciais ................................................................................................................. 3

2.2 Revisão bibliográfica ................................................................................................................... 3

2.3 Apreciação global da revisão bibliográfica .................................................................................. 5

2.3.1 A componente económico-financeira da empresa como fator de sucesso de um

empreendimento de construção .................................................................................................. 5

2.3.2 Modelos de qualificação de empreiteiros .......................................................................... 6

3 Análise de Procedimentos Concursais Internacionais ...................................................................... 15

3.1 Considerações iniciais ............................................................................................................... 15

3.2 Mercado Europeu ...................................................................................................................... 15

3.2.1 Diretiva Europeia ............................................................................................................. 15

3.2.2 Espanha .......................................................................................................................... 16

3.2.3 França ............................................................................................................................. 17

3.2.4 Itália ................................................................................................................................. 18

3.2.5 Reino Unido ..................................................................................................................... 18

3.2.6 República da Irlanda ....................................................................................................... 19

3.2.7 Polónia ............................................................................................................................ 20

3.2.8 República Checa ............................................................................................................. 22

3.2.9 Roménia .......................................................................................................................... 23

viii

3.2.10 Suécia ............................................................................................................................. 24

3.2.11 Noruega ........................................................................................................................... 25

3.3 Mercado Americano .................................................................................................................. 26

3.3.1 Estados Unidos da América ............................................................................................ 26

3.3.2 Brasil................................................................................................................................ 27

3.4 Mercado Africano ...................................................................................................................... 28

3.4.1 Angola ............................................................................................................................. 28

3.4.2 Moçambique .................................................................................................................... 29

3.5 Mercado do Médio Oriente ........................................................................................................ 31

3.5.1 Arábia Saudita ................................................................................................................. 31

3.6 Apreciação Global dos Mercados Internacionais ...................................................................... 32

4 Análise da Situação Nacional ........................................................................................................... 35

4.1 Considerações iniciais ............................................................................................................... 35

4.2 Ingresso e permanência na atividade ....................................................................................... 35

4.2.1 Enquadramento técnico e legal ....................................................................................... 35

4.2.2 Análise dos indicadores financeiros para obtenção de alvará ........................................ 37

4.3 Procedimentos concursais de empreitadas de obras públicas ................................................. 41

4.3.1 Enquadramento técnico e legal ....................................................................................... 41

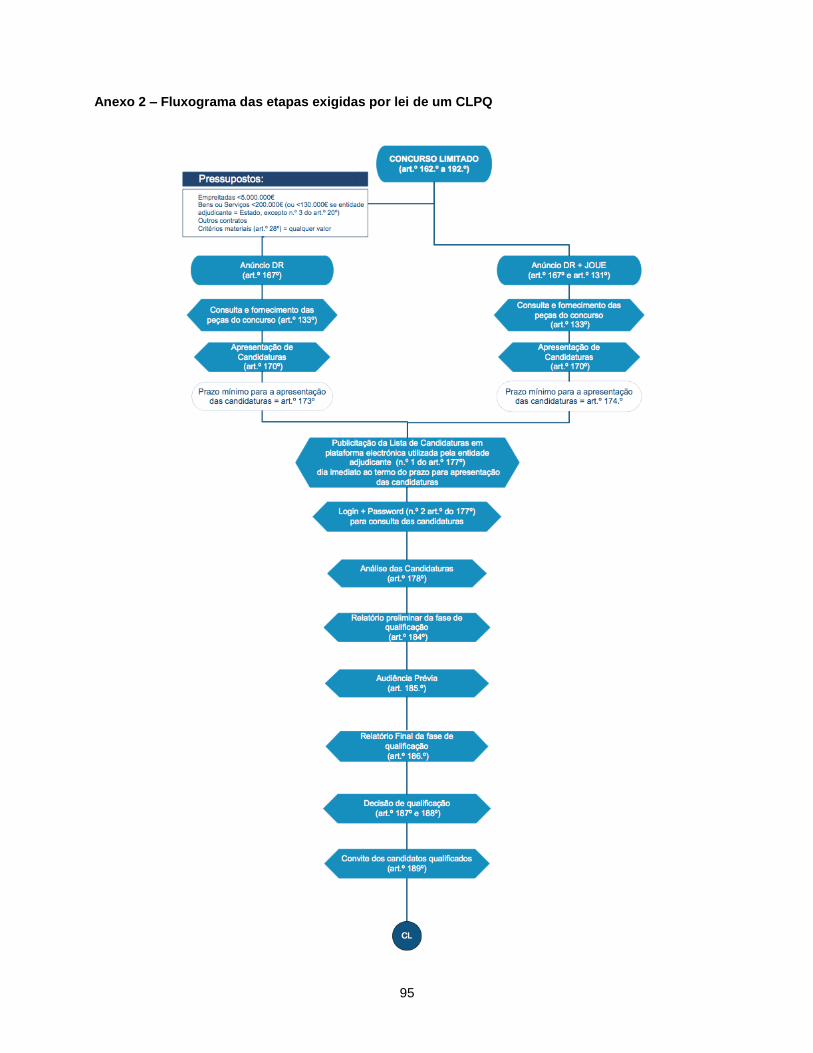

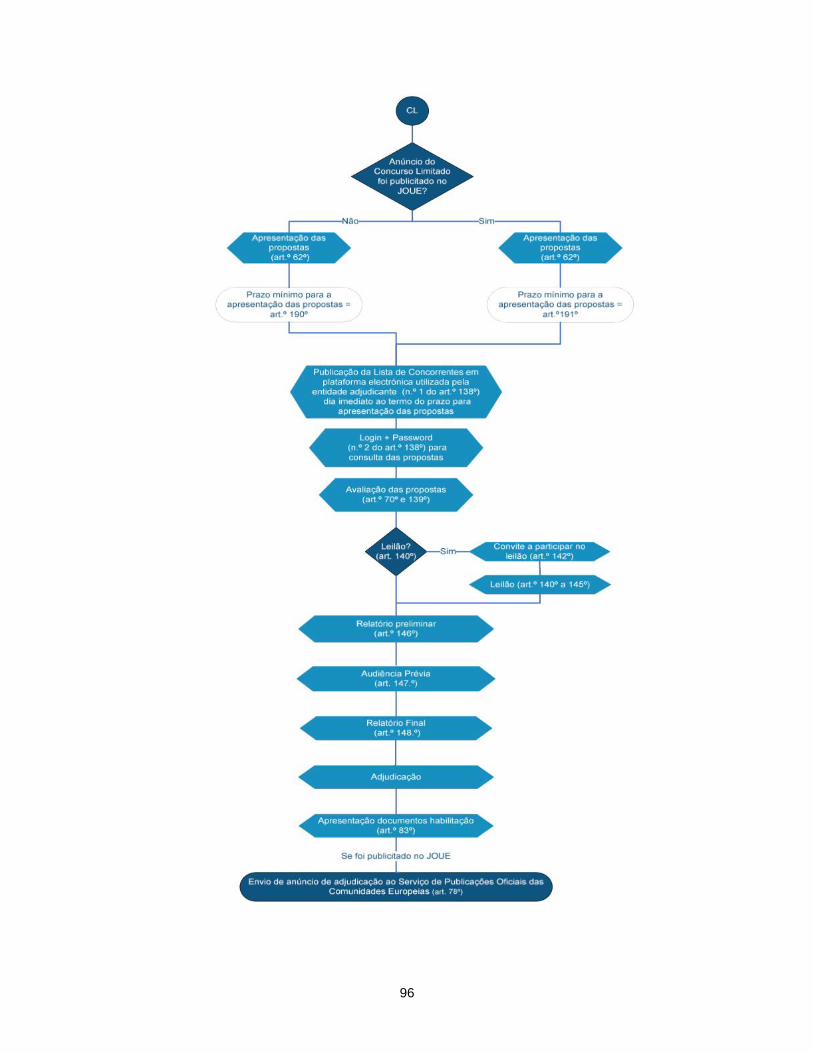

4.3.2 Concurso Limitado por Prévia Qualificação .................................................................... 44

4.3.3 Análise do requisito mínimo da capacidade financeira no CLPQ ................................... 47

5 Caso de estudo: o fator 𝒇 .................................................................................................................. 53

5.1 Considerações iniciais ............................................................................................................... 53

5.2 Enquadramento e descrição do caso de estudo ....................................................................... 53

5.3 Simulações ................................................................................................................................ 54

5.3.1 Simulações com EBITDA de empresas .......................................................................... 54

5.3.2 Simulações com valor base de empreitadas .................................................................. 60

5.4 Exercício de aplicação a casos reais ........................................................................................ 62

5.4.1 Concurso 1 ...................................................................................................................... 62

5.4.2 Concurso 2 ...................................................................................................................... 65

ix

5.5 Resultados e discussão do caso de estudo e da avaliação financeira em Portugal ................ 68

6 Propostas de Melhoria ...................................................................................................................... 71

6.1 Considerações iniciais ............................................................................................................... 71

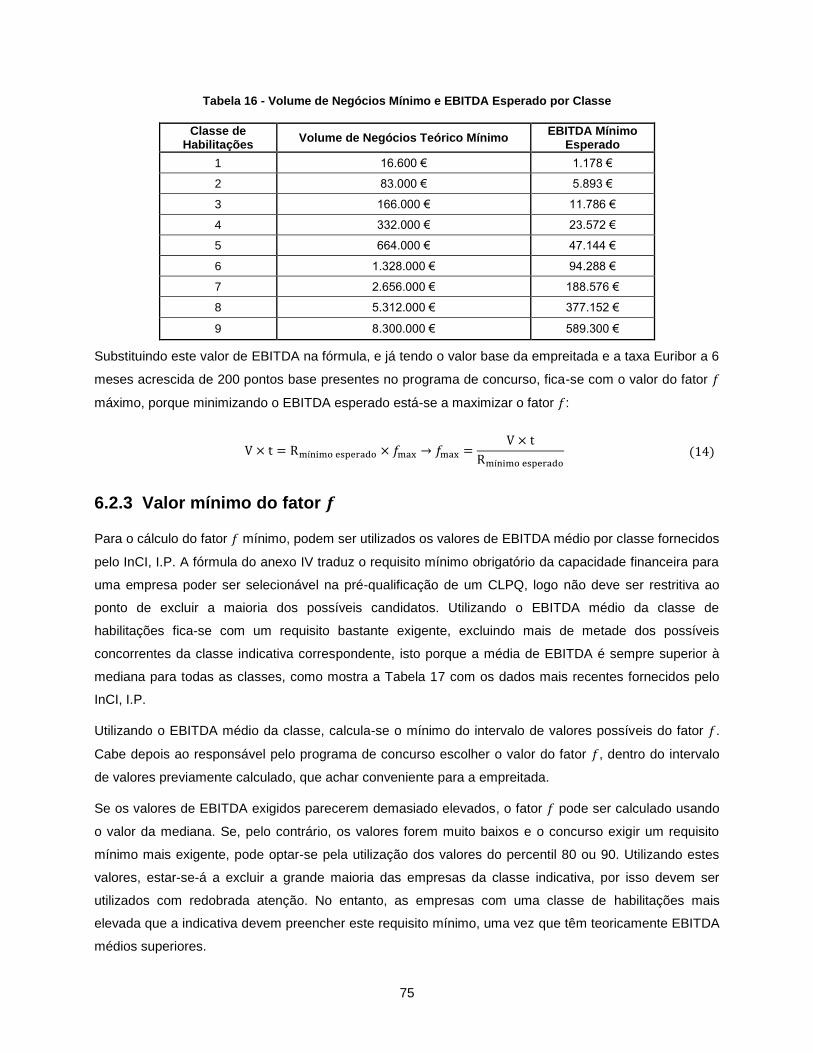

6.2 Metodologia de cálculo para o fator 𝒇 ....................................................................................... 71

6.2.1 Princípios da proposta..................................................................................................... 71

6.2.2 Valor máximo do fator f ................................................................................................... 74

6.2.3 Valor mínimo do fator 𝒇 ................................................................................................... 75

6.2.4 Cálculo do fator 𝒇 em concursos ..................................................................................... 76

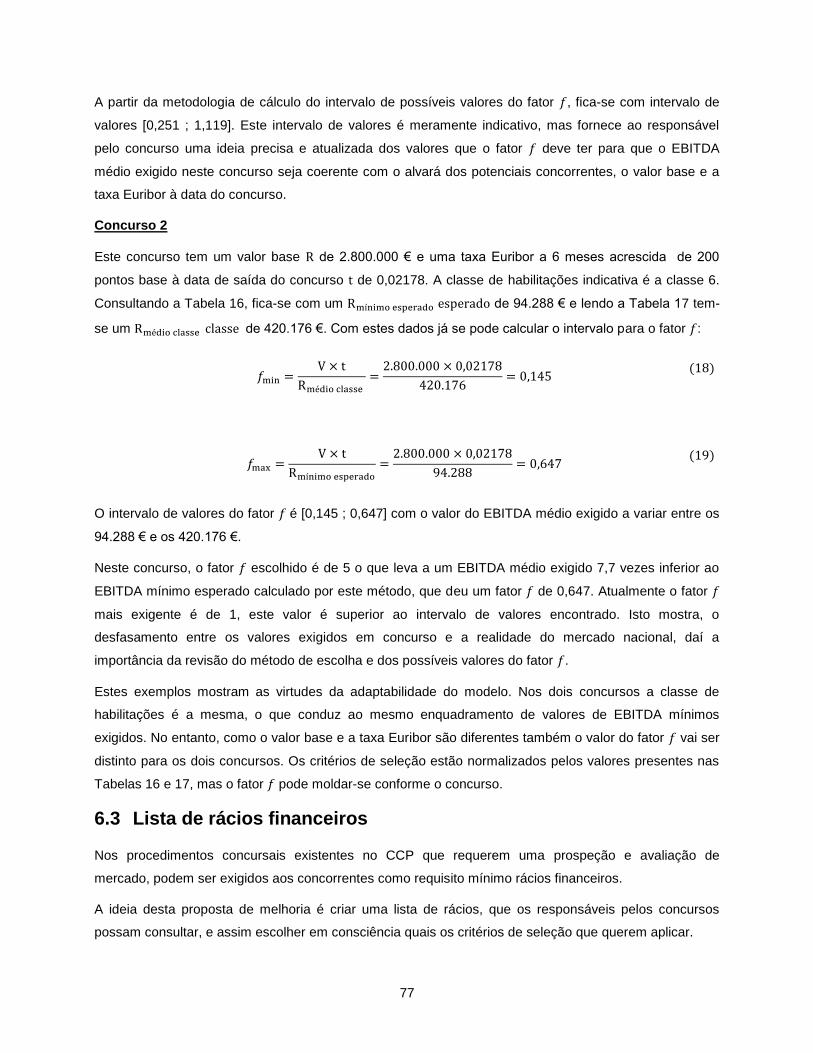

6.3 Lista de rácios financeiros ......................................................................................................... 77

7 Considerações Finais ........................................................................................................................ 81

7.1 Contributos e conclusões .......................................................................................................... 81

7.2 Desenvolvimentos Futuros ........................................................................................................ 82

Referências Bibliográficas ........................................................................................................................... 86

Obras Consultadas ............................................................................................................................ 86

Diplomas Legais Referenciados ....................................................................................................... 88

Diplomas nacionais ................................................................................................................... 88

Diplomas internacionais ............................................................................................................ 88

Sites consultados .............................................................................................................................. 89

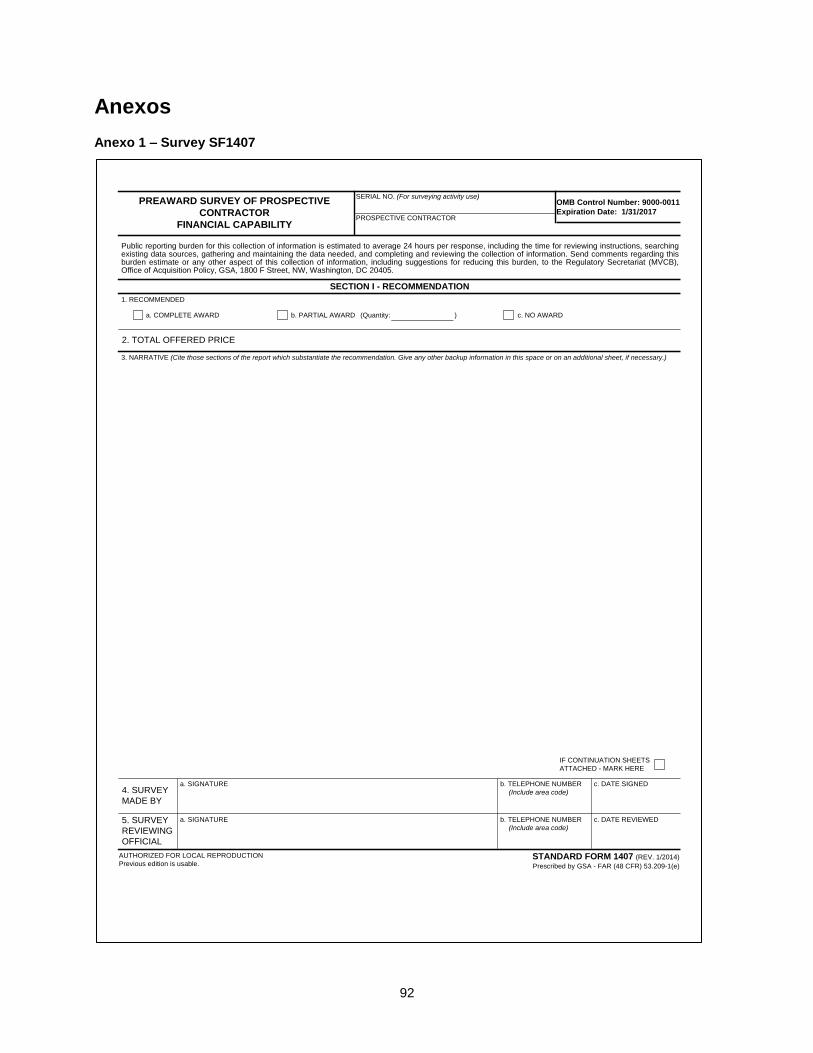

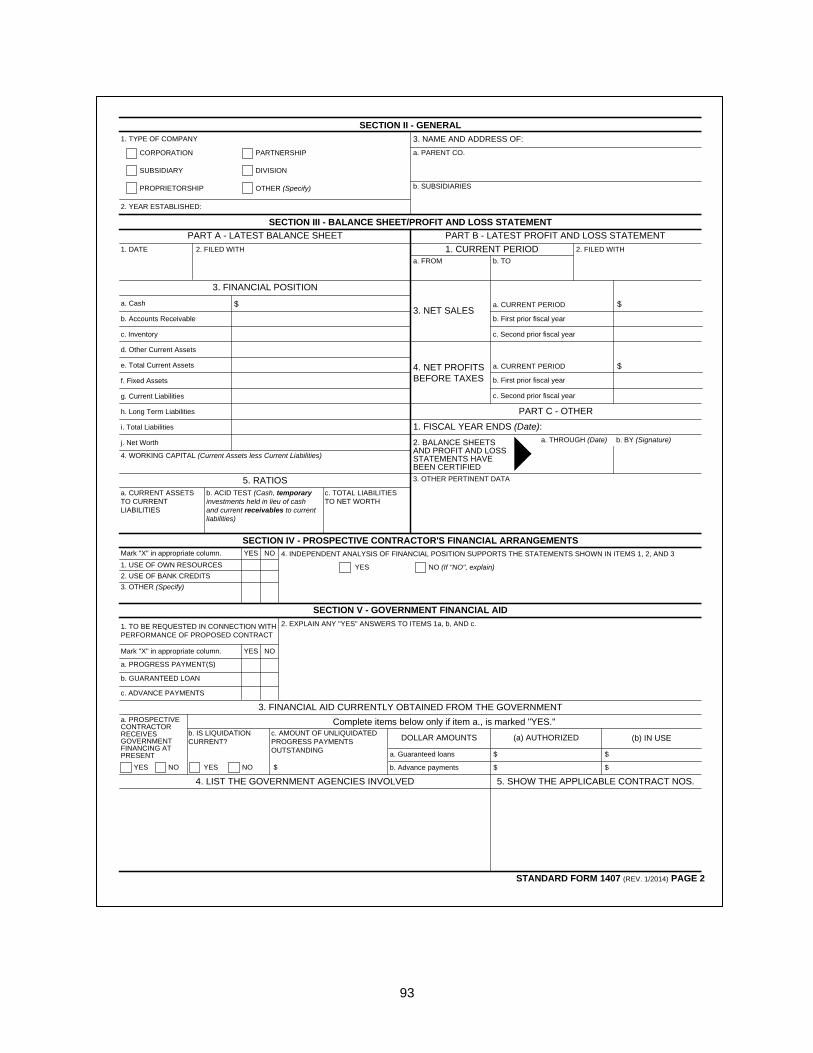

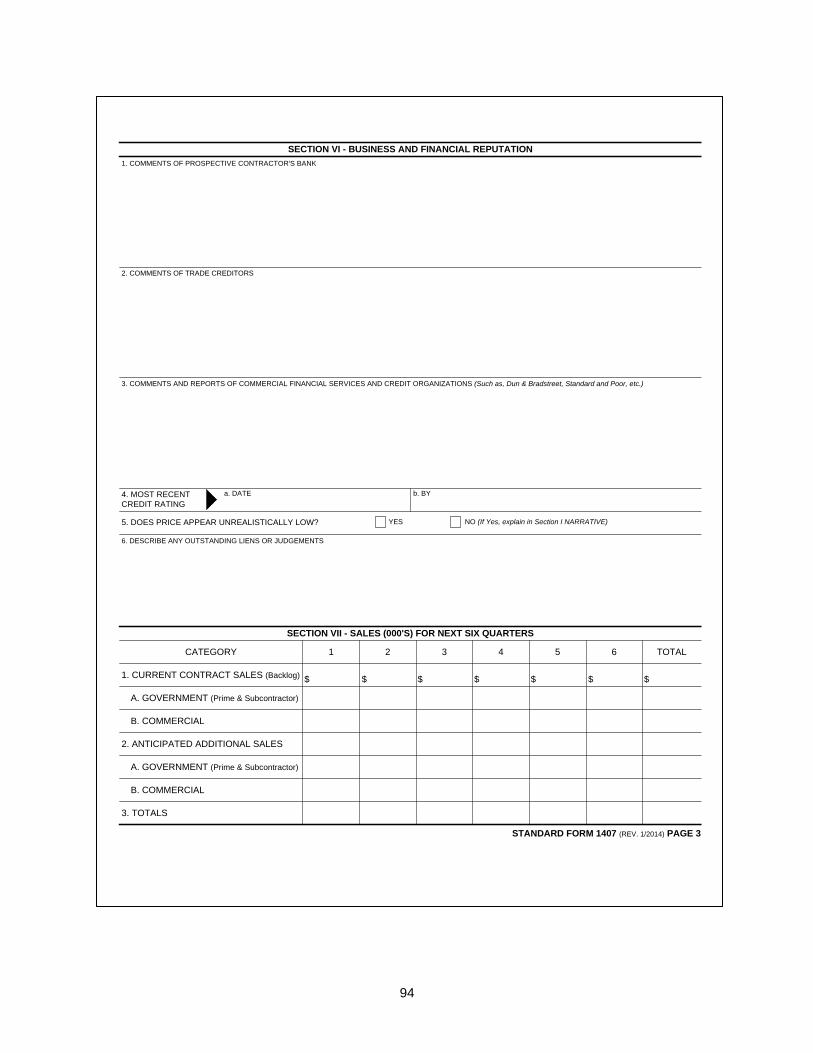

Anexos ......................................................................................................................................................... 92

x

xi

Lista de Tabelas

Tabela 1 – Resultados da pesquisa no portal B-on ...................................................................................... 3

Tabela 2 – Resumo dos indicadores económicos citados na revisão bibliográfica sobre avaliação da

capacidade financeira .................................................................................................................. 4

Tabela 3 – Estudos analisados na revisão bibliográfica ............................................................................. 13

Tabela 4 - Requisitos dos Mercados Internacionais ................................................................................... 34

Tabela 5 - Valores limite das obras por classe e valores mínimos de capital próprio, liquidez geral e

autonomia financeira para a permanência na atividade da construção em Portugal para o

ano de 2015 ............................................................................................................................... 38

Tabela 6 - Número e Valor dos contratos celebrados em Portugal referentes a empreitadas de obras

públicas entre 2011 e 2014 ....................................................................................................... 43

Tabela 7 - Taxas Euribor na última década e parâmetro t na expressão matemática dos CLPQ.............. 54

Tabela 8 - Ranking das 25 maiores construtoras em Portugal nos anos de 2009, 2010 e 2011 ............... 56

Tabela 9 - EBITDA das 10 maiores construtoras nacionais e Valor Máximo de Obra em CLPQ com

fator f igual a 1 entre 2008 e 2012 ............................................................................................ 57

Tabela 10 - EBITDA médio e Valor Máximo de Obra em CLPQ com fator f igual a 1 por classe entre

2008 e 2013 ............................................................................................................................... 59

Tabela 11 - Valores Mínimos de resultados operacionais médios para preços base definidos e

parâmetros mais restritivos ....................................................................................................... 60

Tabela 12 – Valores Limites e Volume de Negócios anteriormente exigido em Obra por Classes ........... 72

Tabela 13 - Volume de Negócios por Classes em 2013 ............................................................................. 72

Tabela 14 - EBITDA, Volume de Negócios e Margem de EBITDA de cinco grandes empresas

nacionais de 2010 a 2013 ......................................................................................................... 73

Tabela 15 - Margem de EBITDA média por Classe entre 2008 e 2013 ..................................................... 74

Tabela 16 - Volume de Negócios Mínimo e EBITDA Esperado por Classe ............................................... 75

Tabela 17 - Valores da Médio, Mediana, Percentil 80 e 90 do EBITDA das empresas titulares de

alvará de construção por classe no ano de 2013 ..................................................................... 76

Tabela 18 – Levantamento de rácios económico-financeiros propostos para a avaliação da

capacidade financeira de empresas .......................................................................................... 80

xii

xiii

Lista de Siglas e Acrónimos

PIB – Produto Interno Bruto

CLPQ – Concurso Limitado por Prévia Qualificação

CSF – Critical Success Factors

DE - Diretiva Europeia

UE – União Europeia

IDH – Índice de Desenvolvimento Humano

EUA – Estados Unidos da América

DL - Decreto-Lei

InCI, I.P. – Instituto da Construção e do Imobiliário, I.P.

IES - Informação Impresarial Simplificada

CCP – Código dos Contratos Públicos

JOUE – Jornal Oficial da União Europeia

Euribor – Euro Interbank Offer Rate

EBITDA - Earnings Before Interest, Taxes, Depreciation and Amortization

xiv

1

1 Introdução

1.1 Enquadramento e objetivos

A crise do subprime, desencadeada em 2006-2007 nos Estados Unidos devido à exposição das

instituições financeiras a empréstimos hipotecários de alto risco, evoluiu em 2008 para uma crise

financeira mundial. A queda do banco de investimento Lehman Brothers seguida, em poucos dias, pela

falência técnica da maior seguradora americana, a AIG, fez soar o alarme em todas a praças financeiras

do planeta. Os governos dos países desenvolvidos viram-se obrigados a injetar enormes quantidades de

capital de modo a conseguirem salvar bancos em dificuldades, o que permitiu travar o colapso dos

mercados financeiros, mas não impediu o alastramento da crise à restante economia. Esta quebra de

confiança no sistema levou ainda à chamada crise da dívida pública da zona Euro, que assenta no facto

de alguns países já não conseguirem cumprir o pagamento, ou refinanciamento, da sua dívida soberana

sem a ajuda de terceiros.

Portugal não conseguiu evitar o resgate e esteve de 16 de maio de 2011 até 17 de maio de 2014 sob um

programa de assistência financeira da Troika, composta pelo Fundo Monetário Internacional, o

Mecanismo Europeu de Estabilização Económica, e o Fundo Europeu de Estabilidade Financeira.

O setor da construção é seguramente um dos setores mais afetados por esta crise. Só em 2012,

declararam falência 5.808 empresas. Um pouco por todo o país, tornou-se comum encontrar obras

paradas devido a problemas financeiros do promotor imobiliário ou à insolvência do empreiteiro. É neste

cenário pouco animador que se reveste de elevado interesse o estudo da capacidade financeira das

empresas de construção.

As empreitadas podem demorar vários anos a serem concluídas e custar várias dezenas de milhões de

euros. Além do mais, atualmente as empresas têm dificuldades em financiarem-se junto das instituições

de crédito. Para fazer face a estas adversidades, atualmente as empresas de construção necessitam de

ter uma boa disponibilidade financeira para poderem realizar as obras, especialmente as grandes

empreitadas públicas que movimentam grandes somas de capital.

A presente dissertação pretende explorar o tema da avaliação da capacidade financeira de empresas de

construção e procurar responder a várias questões que se apresentam de seguida.

Quais são as garantias que um cliente privado tem das condições financeiras do empreiteiro? Que

entidade avalia a capacidade financeira das empresas de construção? E no setor público, que

mecanismos dispõe o Estado para a avaliação da capacidade financeira dos empreiteiros nos concursos

públicos? O que mede a expressão matemática contendo o fator 𝑓, presente no anexo IV do Código de

Contratos Públicos? Serão os mecanismos existentes adequados e suficientes?

2

1.2 Metodologia e organização da dissertação

No sentido de responder às questões apresentadas sobre o tema da avaliação da capacidade financeira

de empresas de construção, seguiu-se metodologia de investigação seguidamente descrita. Numa

primeira fase, fez-se uma análise dos estudos da comunidade científica sobre este tópico. Neste

contexto, consultaram-se diversos modelos de seleção e pré-qualificação de empresas de construção em

concursos. Analisou-se a legislação de vários países relativa a concursos públicos. Concluída esta

revisão e análise a nível internacional, fez-se um estudo da abordagem adotada em Portugal.

Analisaram-se os requisitos relacionados com a avaliação da capacidade financeira nos concursos

públicos, e também no sistema de ingresso e permanência na atividade da construção. Depois de

estudados os parâmetros e requisitos dos modelos de avaliação desenvolvidos em diferentes contextos,

procedeu-se ao seu estudo comparativo. Após esta pesquisa e análise, para finalizar a investigação,

esboçou-se um conjunto de propostas para a melhoria da avaliação da capacidade financeira das

empresas de construção em concursos públicos nacionais, bem como as conclusões deste estudo.

A organização desta dissertação segue a metodologia de investigação anteriormente descrita e encontra-

se estruturada em 7 capítulos.

No presente capítulo introdutório faz-se o enquadramento do tema, estabelecem-se os objetivos, bem

como a metodologia e organização do documento.

No capítulo 2 efetua-se uma revisão bibliográfica dos estudos da comunidade científica internacional bem

como a sua apreciação global, com uma síntese da forma e dos critérios utilizados nos diversos modelos

para avaliar a capacidade financeira.

No capítulo seguinte, faz-se a análise da legislação dos concursos públicos em diferentes mercados

internacionais, para compreender de que forma é feita, e que documentos são utilizados, para a

avaliação da capacidade financeira dos concorrentes.

No capítulo 4 estuda-se a situação nacional com o enquadramento técnico e legal relativo à capacidade

financeira das empresas nos contextos do ingresso e permanência na atividade da construção e dos

concursos públicos.

No capítulo 5 desenvolve-se o caso de estudo da fórmula do requisito mínimo da capacidade financeira

nos concursos limitados por prévia qualificação (CLPQ). Este estudo repousa no exame dos constituintes

da fórmula, na elaboração de simulações de casos hipotéticos e reais, e termina na análise dos

resultados dos diversos cenários obtidos.

No capítulo 6 são feitas propostas de melhoria da avaliação da capacidade financeira em concursos

nacionais.

Por fim, no capítulo 7, são efetuadas as considerações finais, apresentando as conclusões sobre os

resultados do estudo e possíveis desenvolvimentos futuros deste trabalho.

3

2 Análise de estudos da comunidade científica internacional

2.1 Considerações iniciais

De forma a ter um olhar crítico e abrangente sobre o tema da avaliação da capacidade financeira de

empresas de construção em Portugal, faz-se uma revisão bibliográfica (2.1) onde procura-se

compreender como este tópico é tratado pela comunidade científica (2.2).

2.2 Revisão bibliográfica

Inicia-se esta investigação procurando perceber a importância dada pela comunidade científica

internacional à avaliação da capacidade financeira como critério na escolha da empresa para a execução

de um empreendimento de construção. Para tal, consultam-se modelos de qualificação e de pré-

qualificação de empreiteiros presentes em diversos estudos já realizados.

Esta revisão bibliográfica é feita utilizando diversos repositórios online de documentos científicos entre os

quais a B-on, Sciencedirect ou o repositório da Universidade de Lisboa. As principais palavras-chave

utilizadas nesta pesquisa foram: financial capacity, prequalification model, contractor, construction

financial evaluation.

Na Tabela 1 apresentam-se os resultados do portal B-on de várias pesquisas com diferentes

combinações de palavras-chave. Como o número de resultados era muito elevado e de diversas áreas de

conhecimento, filtram-se os artigos escolhendo um tópico específico. Com a leitura dos artigos e consulta

das suas bibliografias, outros documentos foram encontrados e utilizados. Esta metodologia de pesquisa

foi seguida nas outras plataformas de pesquisa de artigos científicos.

Tabela 1 – Resultados da pesquisa no portal B-on

Palavras-Chave Artigos

Encontrados Filtro

Artigos após Filtro

Artigos utilizados

financial evaluation contractor 8.834 construction 128 8

financial capacity contractor 10.379 construction industry 73 6

financial evaluation prequalification

468 construction 41 3

financial prequalification model

482 contractor prequalification

7 1

Após a revisão bibliográfica, ficou patente que a avaliação da capacidade financeira está presente em

muitos dos modelos de seleção de empreiteiros. Nos vários modelos consultados, o peso da capacidade

financeira é variável, mas representa sempre um dos fatores da avaliação. Os índices escolhidos para a

avaliação financeira do contratante são muito variados e medem diferentes parâmetros da situação

financeira da empresa. Não obstante, existem índices que são sistematicamente utilizados nos modelos

de avaliação.

Na Tabela 2 estão compilados os resultados desta revisão bibliográfica.

4

Tabela 2 - Resumo dos indicadores económicos citados na revisão bibliográfica sobre avaliação da capacidade financeira

Fatores Económicos Analisados

Tema de Estudo

Autores

Vo

lum

e d

e

ne

gó

cio

s

His

tóri

co

de

cré

dit

o

Pre

vis

ão

de

flu

xo

de c

aix

a

Es

tab

ilid

ad

e

Fin

an

ce

ira

Rati

ng

de

cré

dit

o

Lit

ígio

s

Pa

trim

ón

io

Liq

uid

ez

Ren

tab

ilid

ad

e

Ga

ran

tia

s

ba

nc

ári

as

So

lvê

ncia

Ala

va

nca

ge

m

Cap

ita

l p

róp

rio

Lu

cro

s

Fatores de

Sucesso Alzahrani e Emsley (2012) x x x

Cri

téri

os

de

Se

leçã

o e

Pré

-Qu

ali

fica

çã

o

Russel, Hancher e Skibiewski (1992)

x

Hatush e Skitmore (1997) x x x x

Palaneeswaran e Kumaraswamy (2001)

x x x x x x x

Nieto-Morote e Ruz-Vila (2012)

x x x

El-Sawalhi, Eaton e Rustom (2007)

x x x x x

Al-Reshaid e Kartam (2005)

x

Topcu (2004) x x x x

Huang, Ping Tsang , Liao e Yin (2013)

x x

Abidali e Harris (1995) x x x x x x

Horta, Camanho e Moreira (2012)

x x x

Watt, Kaysis e Willey (2009)

x x x x

El Yamany, Basha e Zayed (2007)

x x x

Número de referências 7 1 2 4 8 1 3 7 3 3 1 3 1 2

5

2.3 Apreciação global da revisão bibliográfica

2.3.1 A componente económico-financeira da empresa como fator de

sucesso de um empreendimento de construção

A indústria da construção é vital para o desenvolvimento de qualquer país. A execução de

empreendimentos de construção, tais como edifícios, estradas, ou pontes, é um bom indicador da

situação económica do país. De acordo com Ye, Hassan, Carter, & Kemp (2009), a indústria da

construção é uma das indústrias mais importantes para a economia europeia em termos de PIB e

emprego. Dados do Euroconstruct1 mostram que o peso da construção no PIB europeu rondou os 10%

para o ano de 2013. Como resultado, o sucesso de uma empreitada de construção é uma questão

fundamental para a maioria dos governos, utilizadores e comunidades.

A bibliografia analisada demonstra que os fatores de sucesso das empreitadas estão relacionados com a

escolha do empreiteiro, nomeadamente em termos da capacidade financeira. Existe uma vasta

bibliografia que aborda a temática do sucesso de um empreendimento de construção.

Para Chan & Chan (2004), o conceito de sucesso de um empreendimento de construção foi criado para

definir critérios e padrões que ajudem os intervenientes a concluírem os empreendimentos com os

resultados mais desejáveis. Chan, Scott, & Lam (2002) definem noutro estudo que o sucesso é definido

como o grau de proximidade entre as expectativas e os objetivos cumpridos. Esta ideia é partilhada por

Ashley, Jaselskis, & Lurie (1987). Estes autores garantem que o sucesso só é alcançado quando os

resultados são os observados em termos de custo, cronograma, qualidade, segurança e satisfação dos

participantes. Também Tuman (1986) corrobora esta definição de sucesso, e afirma que para ele existir

tudo tem de sair como esperado, antecipando todos os requisitos e recursos suficientes para atender às

necessidades da empreitada em tempo útil. Wite (1988) segue esta linha de pensamento dizendo que o

empreendimento é considerado um sucesso total se atender às especificações de desempenho técnico

e/ou missões a serem executadas, e se houver um alto nível de satisfação com o resultado dos:

promotores, pessoas chave na equipa responsável pela construção, e os principais utilizadores ou

clientes.

Pode-se afirmar que a opinião dos investigadores é convergente acerca do sucesso de um

empreendimento de construção. Resumidamente, uma empreitada de construção granjeia o sucesso

quando as expectativas e metas delineadas pelos intervenientes em todos os domínios são alcançadas,

ficando assim todos os intervenientes satisfeitos com o resultado alcançado.

Também existe alguma unanimidade acerca dos indicadores de desempenho dominantes nas

empreitadas de construção. Os três indicadores chave são o tempo, o custo e a qualidade. Toor &

1 Organização que reúne os principais institutos europeus de pesquisa e de consultoria para o estudo, análise e

previsões do setor da construção

6

Ogunlana (2010) chamam mesmo a este tríptico o triângulo de ferro. Muitos investigadores abordaram

este tema e existe uma vasta lista de indicadores e modelos sobre os fatores críticos de sucesso, mais

conhecidos em inglês por Critical Success Factors (CSF). Pinto & Covin (1989) afirmam que muitas das

razões por detrás do sucesso de um empreendimento podem ser encontradas na existência, ou na falta,

de vários CSF. Além disso, Belassi & Tukel (1996) afirmam que a existência destes fatores e suas

interações são de primordial importância na determinação do sucesso ou fracasso da empreitada de

construção.

Alzahrani & Emsley (2012) estudaram o impacto dos atributos dos empreiteiros no sucesso do

empreendimento a partir de uma avaliação pós-construção para identificar quais os fatores críticos de

sucesso (CSF). Na tentativa de compreender e investigar estes fatores, um inquérito sob a forma de

questionário foi feito a empreiteiros, consultores e clientes no Reino Unido, para estabelecer a perceção

que os profissionais da construção têm sobre os CSF. Foram analisados 35 CSF, divididos em 9

categorias. Uma dessas categorias era Finanças na qual foram avaliados três CSF: volume de negócios,

histórico de crédito e previsão de fluxo de caixa. Os recursos financeiros mostram a credibilidade e

reputação da empresa entre clientes e fornecedores. Também indicam a força de uma empresa no

mercado em termos da sua capacidade em realizar obras complexas. Os resultados dos inquéritos foram

analisados por 4 modelos de regressão logística, construídos com o auxílio do programa SPSS 19.0,

para examinar o impacto dos atributos do contratante no sucesso do empreendimento e identificar a

ligação entre os critérios de sucesso e as nove categorias. A partir dos resultados da regressão logística,

verificou-se que o sucesso de um empreendimento está significativamente ligado a sete dos CSF

apresentados. O volume de negócios é um destes sete CSF chave.

A partir dos estudos consultados, observou-se que existe consenso na comunidade científica

relativamente à definição de sucesso de um empreendimento de construção. Para que este seja

alcançado, os objetivos e expectativas depositados no empreendimento têm de ser alcançados para que

os intervenientes (promotores e utilizadores) fiquem totalmente satisfeitos. Existem fatores

imprescindíveis para o sucesso dos empreendimentos, sendo que alguns autores referem a boa situação

económica da empresa como um desses fatores.

2.3.2 Modelos de qualificação de empreiteiros

Existem uma série de modelos propostos por diversos investigadores que podem ajudar as entidades

adjudicantes a selecionar de forma criteriosa a empresa que realizará o empreendimento. De todos os

modelos consultados, identificaram-se aqueles que tinham como um dos requisitos de qualificação ou de

pré-qualificação, a capacidade financeira do empreiteiro.

Russell, Hancher, & Skibiewski (1992) estudaram a avaliação da indústria no impacto de 20 fatores de

decisão e 67 subfatores de pré-qualificação de empreiteiros, englobando 78 promotores públicos, 72

7

promotores privados e 42 empresas de construção. Utilizando a análise de correlação de Spearman2, os

três principais critérios para a tomada de decisão dos proprietários em todas as três categorias foram: a

estabilidade financeira, a experiência e o desempenho anterior.

Com o intuito de identificar os critérios de seleção mais e menos importantes de uma lista de 20 dos

critérios mais utilizados, Hatush & Skitmore (1997) adotaram a técnica Delphi3 para entrevistar seis

peritos e dois especialistas. Os critérios de seleção foram avaliados tendo por base os três fatores de

sucesso de um empreendimento: tempo, custo e qualidade. Com isto, identificam-se os critérios mais

relevantes. Os critérios que se destacam como imprescindíveis para a verificação dos três fatores de

sucesso são a situação financeira, a estabilidade financeira, o rating de crédito, experiência, capacidade,

gestão de pessoal e gestão do conhecimento. Estas conclusões vão ao encontro dos anteriores estudos

consultados pelos autores que referem sempre como fator preponderante no bom desfecho do

empreendimento a estabilidade financeira do empreiteiro. Os documentos que os autores dizem permitir

avaliar esta estabilidade são as cópias das contas auditadas e dos relatórios anuais dos últimos 3 anos.

Isto inclui: balanço; demonstração de resultados; relatório do diretor da auditoria às contas; declaração do

volume de negócios; e eventuais sinistros ou litígios da empresa.

Segundo Palaneeswaran & Kumaraswamy (2001), a pré-qualificação é feita pelos clientes para minimizar

os riscos e falhas, e aumentar os níveis de desempenho dos empreiteiros selecionados por meio da

criação de requisitos mínimos, abaixo dos quais os concorrentes não serão considerados. O documento

discute algumas das abordagens praticadas por alguns dos principais clientes de Hong Kong, Austrália e

Estados Unidos da América. O estudo concentra-se em identificar critérios universais de pré-qualificação

e desenvolve um modelo geral para pré-qualificação de empreiteiros.

Em Hong Kong, nenhuma das três entidades analisadas (Work Bureau, Housing Authority e Mass Transit

Railway Corporation) tem como critério de pré-qualificação a capacidade financeira do contratante.

Na Austrália, o governo australiano desenvolveu um processo com requisitos de pré-qualificação,

destinado a avaliar as capacidades dos prestadores de serviços. Os critérios de pré-qualificação são a

capacidade técnica, a capacidade financeira, a garantia de qualidade, a formação técnica, higiene e

saúde, a segurança e bem-estar, a investigação e desenvolvimento, e a gestão de recursos humanos. O

critério da capacidade financeira permite que o cliente formule uma opinião informada sobre a posição e

capacidade financeira global da empresa. Para preencher este critério, as contas da empresa têm de ser

auditadas externamente. Para além disso, a empresa também é obrigada a fornecer as seguintes

informações para demonstrar o nível de cumprimento dos requisitos mínimos de contabilidade, controlo e

solidez financeira:

2 Mede a intensidade da relação entre variáveis ordinais. Usa, em vez do valor observado, apenas a ordem das

observações.

3 Princípio que as previsões de um grupo estruturado de especialistas são mais precisas se comparadas às

provenientes de grupos não estruturados ou individuais.

8

- Entidade ou pessoa singular proprietária da empresa;

- Histórico de informação financeira;

- Previsão de fluxo de caixa (cash flow);

- Empréstimos;

- Trabalhos em curso;

- Resumo do património da empresa.

Nos Estados Unidos, um dos sistemas avaliados foi o do departamento de transportes da cidade de

Illinois. Este sistema baseia-se num certificado de elegibilidade, passado por este departamento, que

habilita as empresas a concorrerem aos trabalhos lançados por este departamento. O certificado de

elegibilidade tem por fundamento dois ratings: trabalhos efetuados e situação financeira. O rating

financeiro define a capacidade de um candidato ter a liquidez necessária durante o contrato celebrado.

O modelo proposto por Palaneeswaran & Kumaraswamy (2001) define critérios organizados em três

grupos distintos: resposta, responsabilidade e capacidade. Este último grupo está dividido em quatro

categorias: recursos, experiência, limitações, e gestão da organização. Relativamente à capacidade,

existem três tipos de recursos: financeiros, humanos e equipamentos. Os indicadores escolhidos para

avaliar a capacidade e estabilidade financeira da empresa contratante são o património, volume de

negócio, liquidez, solvência, alavancagem, rating de crédito, títulos e garantias bancárias.

Nieto-Morote & Ruz-Vila (2012) têm no seu modelo de pré-qualificação 6 critérios essenciais: capacidade

técnica, experiência, capacidade de gestão, desempenho anterior, estabilidade financeira e higiene e

segurança. Um deles é a estabilidade financeira da empresa de construção, isto porque o cliente deve ter

uma opinião informada sobre a posição financeira global e a capacidade do contratante. Para isto são

analisados três subcritérios: solidez financeira, rating de crédito e liquidez.

Para Thomas & Skitmore (2001) um dos aspetos positivos da pré-qualificação é a poupança de recursos.

A orçamentação e avaliação de propostas são dispendiosas para os clientes e prestadores de serviços,

especialmente quando existem muitos concorrentes envolvidos. Os clientes têm custos na análise das

propostas e seleção do adjudicatário , enquanto os empreiteiros incorrem em gastos na preparação de

propostas e submissão das mesmas. Como os contratos são adjudicados a um único concorrente, os

outros concorrentes têm de recuperar os custos associados a cada tentativa mal sucedida através do

aumento de preços das propostas subsequentes. Como resultado, o custo total da licitação é em última

instância suportado pelos clientes.

Para evitar desperdício de esforços na análise de propostas, a entidade adjudicante pode convidar um

pequeno número de empresas para concorrer a uma empreitada. A pré-qualificação pretende reduzir o

custo da licitação, mantendo as vantagens da concorrência pura, por triagem de acordo com critérios pré-

9

determinado. De acordo com o HM Treasury (1991)4, a pré-qualificação, quando bem feita, economiza

tempo e dinheiro para todas as partes porque apenas os candidatos devidamente qualificados são

incluídos na lista a partir da qual serão selecionados o vencedor do concurso.

Recentemente, El-Sawalhi, Eaton, & Rustom (2007) elaboraram um documento sobre o estado de arte

dos modelos de pré-qualificação. Analisaram os vários modelos existentes e concluem que a informação

utilizada para a avaliação dos parâmetros de pré-qualificação encaixam nos seguintes grupos:

informação geral usada principalmente para fins administrativos; informações financeiras; informações

técnicas; informações de gestão; critérios de experiência; critérios de desempenho; informações sobre a

segurança; e preocupações ambientais. De seguida, identificam as características críticas do modelo de

pré-qualificação a desenvolver:

- A pré-qualificação é um problema de análise multicritério: o modelo proposto deve fazer uma análise

dos critérios de forma simultânea;

- A pré-qualificação contém riscos inerentes à opinião do decisor;

- A pré-qualificação inclui informações incertas apresentadas por diferentes empreiteiros;

- A pré-qualificação contém julgamento subjetivo feito pelo decisor;

- A pré-qualificação inclui relações não-lineares entre os atributos do contratante e os critérios de pré-

qualificação;

- O modelo deve ser capaz de adaptar os resultados às mudanças associadas aos diferentes

concorrentes. E também, deve ser capaz de lidar com dados qualitativos, bem como quantitativos.

Os critérios do modelo proposto foram recolhidos a partir de trabalhos publicados nos últimos anos por

vários investigadores. Apenas os critérios recomendados por três ou mais autores foram adotados para

serem incluídos no modelo. Alguns critérios foram adicionados porque os autores concluíram serem

importantes para o processo de pré-qualificação.

Os critérios do modelo estão organizados em sete grupos: estabilidade financeira; gestão e capacidade

técnica; experiência; histórico de incumprimento; recursos; qualidade; saúde e segurança. Os atributos

referentes à estabilidade financeira são: rating de crédito; volume de negócios; acordos bancários;

liquidez; e rentabilidade.

Al-Reshaid & Kartam (2005) criaram um modelo de pré-qualificação em três fases para obras públicas do

Kuwait. Na primeira, realizada pelo comité de contratação pública do Kuwait, os empreiteiros de obras

públicas são classificados em quatro categorias, com base no volume de obras executadas com sucesso

e nos recursos financeiros e técnicos despendidos. A segunda fase é realizada pelo dono de obra e

consiste numa avaliação técnica e financeira dos concorrentes. Nesta segunda fase de pré-qualificação,

4 Departamento do tesouro inglês.

10

os parâmetros estudados são as contas auditadas, as referências bancárias, e o rácio ativo/passivo. A

terceira etapa foca-se nos requisitos específicos da empreitada e também é realizada pela entidade

contratante.

IIker Topcu (2004) concebeu um sistema multicritério de pré-qualificação para obras públicas na Turquia.

O estudo tem por base os três fatores chave já citados: tempo, custo e qualidade. Mais uma vez, a

estabilidade financeira da empresa é um dos critérios avaliados. Os rácios deste modelo são o rating de

crédito, a rentabilidade, resultados operacionais e capital próprio.

Huang, Ping Tsang, Liao, & Yin (2013) inovaram criando um modelo de pré-qualificação financeira

baseado no fluxo de caixa (cash flow) dos concorrentes. Devido à importância de selecionar um

contratante que possui uma capacidade financeira sólida, o fluxo de caixa pode garantir informação

fidedigna. Os dados do fluxo de caixa são quantitativos e de fácil acesso ao público. Como todos os

dados publicados estão sob o mesmos princípios contabilísticos, o conjunto é representativo e pode ser

analisado. Além disso, o fluxo de caixa desempenha um papel crítico na capacidade financeira das

empresas de construção. A maioria das empresas de construção falha devido à falta de liquidez para

apoiar as suas atividades comerciais diárias, e não de uma gestão inadequada dos recursos. A indústria

da construção está exposta a um alto risco de liquidez devido às características do seu processo

operacional. No entanto, a maioria dos estudos raramente adotam o fluxo de caixa para investigar a

“qualidade” do crédito dos contratantes. Este estudo adota uma nova abordagem com o modelo de

crédito baseado no fluxo de caixa, para avaliar o risco de crédito dos contratantes. De seguida, usa o

sistema de classificação da Standard & Poor’s como valor de referência em relação ao risco de crédito, a

fim de avaliar o poder de discriminação do modelo na diferenciação de empreiteiros. O risco de crédito é

um termo financeiro comum que mostra a capacidade de serviço da dívida e, portanto, avalia os níveis de

crédito dos contratantes, o que ajuda a identificar a sua capacidade financeira.

Os resultados empíricos indicam que o modelo alcança excelente capacidade discriminatória na

avaliação do risco de crédito de empresas de construção. Além disso, o modelo atinge um desempenho

estável na avaliação do risco de crédito de longo prazo. Portanto, o modelo é eficaz na realização da

avaliação da capacidade financeira para a seleção dos empreiteiros de construção.

Anteriormente, Abidali & Harris (1995) construíram um modelo para prever o risco de insucesso das

empresas de construção do ponto de vista económico. Este modelo combina o uso de rácio financeiros e

uma análise discriminatória multivariada para estabelecer sete variáveis, que medem a capacidade

financeira da empresa. Inicialmente, 31 rácio económicos foram estudados. O modelo escolheu 7 destes

31 rácios:

- Lucros após impostos e taxa de juros de capital líquido empregues: para medir a rentabilidade da

empresa, é positivo em empresas solventes e negativo em empresas insolventes;

11

- Quociente entre os ativos e o património líquido: mede a alavancagem financeira da empresa. A

capacidade da empresa em solver as suas dívidas de curto prazo sem ter de recorrer a ativos de longo

prazo;

- Volume de negócios: avalia a capacidade de produção da empresa;

- Empréstimos de curto prazo e taxas de juro: estima a liquidez da empresa;

- Variação dos impostos pagos: uma empresa pouco rentável paga menos impostos que uma empresa

mais rentável;

- Lucros depois de impostos: calcula a rentabilidade da empresa;

- Empréstimos a curto prazo: geralmente as empresas em dificuldades têm muitos empréstimos de curto

prazo o que lhes permite continuarem a serem solventes.

Este modelo foi testado tanto em empresas financeiramente estáveis como em empresas em dificuldade

sempre com bons resultados.

Em Portugal, Horta, Camanho, & Moreira da Costa (2012) analisaram as tendências de desempenho da

indústria de construção portuguesa, e identificaram os fatores que promovem a excelência e a inovação

no setor. Neste estudo foi utilizado um modelo de avaliação de desempenho que caracteriza empreiteiros

a partir de uma perspetiva financeira. Os indicadores selecionados para um modelo de benchmarking

financeiro devem capturar a natureza multidimensional da atividade da construção e o desempenho

global da empresa. Depois da revisão da literatura existente, concluíram que os rácios financeiros mais

críticos para medir o desempenho do contratante são: rentabilidade, alavancagem, liquidez, autonomia

financeira e o valor acrescentado dos funcionários da empresa. Esta última variável é particularmente

importante na indústria da construção, pois esta depende muito da qualidade da força de trabalho para

ser rentável. Em termos da definição dos indicadores, a rentabilidade mede o lucro da empresa antes de

impostos e juros. O valor acrescentado mede a contribuição do valor acrescentado bruto (diferença entre

o valor da produção e o valor do consumo intermédio) feito por um empregado individual. A autonomia

financeira mede a contribuição de capital no financiamento da empresa para fornecer uma indicação da

solvência a longo prazo. A liquidez mede a capacidade da empresa para cumprir as obrigações

financeiras de curto prazo. Finalmente, a alavancagem corresponde à relação entre o capital próprio e os

créditos aplicados nas operações da empresa e mede o grau de risco a que empresa está sujeita.

O artigo de Watt, Kaysis, & Willey (2009) apresenta os resultados de um estudo que procura elaborar um

modelo de avaliação de concursos e dos critérios de seleção do empreiteiro para uso em futuras

pesquisas. O estudo incluiu uma análise da literatura sobre gestão da seleção do empreiteiro e avaliação

de propostas assim como um inquérito. Para cada uma, desenvolve uma lista de todos os critérios

identificados. Na categoria da situação financeira, após a revisão literária, os autores listaram os

seguintes fatores: análise de contas, rating de crédito e liquidez. Com base nos inquéritos realizados no

12

estudo, concluíram que a solidez, a capacidade financeira, e o volume de negócios são os pontos mais

focados pelos inquiridos.

Para concluir, El Yamany, Basha, & Zayed (2007) apresentaram um modelo de avaliação de

desempenho a fim de fornecer uma ferramenta adequada para os administradores de empresas,

proprietários, acionistas e agências de fomento avaliarem o desempenho das empresas de construção. O

modelo desenvolvido também pode ajudar a gestão da empresa para tomar decisões de gestão

adequadas. Os rácios apresentados no estudo foram:

- Liquidez: quociente entre o ativo circulante sobre passivo circulante. Quanto maior a taxa, maior a

probabilidade de a empresa ser capaz de cumprir as suas responsabilidades. A proporção de 2 para 1 ou

mais elevada é desejável.

- Dívida líquida sobre património. Quanto maior este índice, menor a proteção existente para os credores.

Se os passivos totais excederem o património líquido, os credores detêm mais da empresa que os

acionistas. A diferença entre esta relação e o passivo circulante sobre o património é que este aponta o

tamanho relativo da dívida de longo prazo, o que pode sobrecarregar a empresa, com taxas de juros

substanciais.

- Ativo imobilizado sobre património líquido. Mostra a percentagem de ativos fixos em relação ao capital

total. Geralmente, quanto maior esta percentagem, mais a empresa está vulnerável a mudanças do clima

de negócios. O capital está congelado na forma de imobilizado e a margem para os fundos operacionais

torna-se demasiado estreita para apoiar as operações do dia a dia.

- Receitas sobre fundo de maneio. Mede o número de vezes que o fundo de maneio vira anualmente em

relação às vendas líquidas. A alta taxa de rotatividade pode indicar overtrading (volume excessivo de

vendas em relação ao investimento no negócio). A alta rotatividade pode indicar que o negócio depende

excessivamente em crédito concedido por fornecedores ou bancos.

- Retorno dos ativos. É o principal indicador de rentabilidade de uma empresa. Uma alta percentagem diz

que a empresa é bem gerida e tem um bom retorno sobre os ativos.

- Retorno do património líquido. Mede a capacidade de gestão de uma empresa para obter um retorno

adequado sobre o capital investido pelos proprietários.

Na Tabela 3 estão resumidos os principais estudos citados na revisão bibliográfica.

13

Tabela 3 – Estudos analisados na revisão bibliográfica

Autores Ano Estudo

Alzahrani & Emsley 2012 Estudo sobre o impacto dos atributos dos empreiteiros no sucesso do empreendimento a partir de uma avaliação pós-construção

Russell, Hancher, & Skibiewski 1992 Avaliação da indústria no impacto de 20 fatores de decisão e 67 subfatores de pré-qualificação de empreiteiros

Hatush & Skitmore 1997 Identificação dos critérios de seleção mais e menos importantes de uma lista de 20 dos critérios mais utilizados

Palaneeswaran & Kumaraswamy 2001 Identificação de critérios universais de pré-qualificação e criação de um modelo geral para pré-qualificação de empreiteiros

Nieto-Morote & Ruz-Vila 2012 Modelo de pré-qualificação baseado em 6 critérios essenciais

Thomas & Skitmore 2001 Análise dos custos e benefícios da boa seleção de empreiteiro

El-Sawalhi, Eaton, & Rustom 2007 Estado de arte dos modelos de pré-qualificação

Al-Reshaid & Kartam 2005 Modelo de pré-qualificação em três fases para obras públicas no Kuwait

IIker Topcu 2004 Modelo multicritério de pré-qualificação para obras públicas na Turquia

Huang, Ping Tsang, Liao, & Yin 2013 Modelo de pré-qualificação financeira baseado no fluxo de caixa (cash flow) dos concorrentes

Abidali & Harris 1995 Modelo para prever o risco de insucesso das empresas de construção do ponto de vista económico

Horta, Camanho, & Moreira da Costa

2012 Análise das tendências de desempenho da indústria de construção portuguesa e identificação os fatores que promovem a excelência e a inovação no setor

Watt, Kaysis, & Willey 2009 Modelo de avaliação de concursos e dos critérios de seleção do empreiteiro

El Yamany, Basha, & Zayed 2007 Modelo de avaliação de desempenho a fim de fornecer uma ferramenta adequada para a avaliação do desempenho das empresas de construção

14

15

3 Análise de Procedimentos Concursais Internacionais

3.1 Considerações iniciais

Neste capítulo analisa-se o modo de avaliação da capacidade financeira de empresas na contratação

pública a nível internacional, focando essencialmente os países onde as empresas de construção

portuguesas desenvolvem negócios, assim como países com realidades culturais distantes da nossa de

forma a ter um estudo o mais abrangente possível.

Começa-se no mercado europeu (3.1) pela diretiva europeia que tem por objetivo uniformizar os códigos

de contratos públicos dos membros da União Europeia. Depois, analisa-se os países mediterrânicos

latinos, como a Espanha, França ou Itália, culturalmente mais próximos de Portugal. Seguidamente os

países das ilhas britânicas, Reino Unido e Irlanda, os países do leste europeu, Polónia, República Checa

e Roménia, e terminando nos países escandinavos, Suécia e Noruega.

Passando para o continente americano (3.2), investiga-se a legislação dos Estados Unidos, segundo

maior mercado de construção do mundo depois da China, e do Brasil, país em forte expansão e onde

muitas construtoras portuguesas apostaram nos últimos anos.

No continente africano (3.3), estuda-se os métodos de avaliação de Angola e Moçambique, países com

fortes ligações históricas e económicas a Portugal.

Para finalizar, analisa-se a legislação de um dos maiores produtores de petróleo do mundo, que está

atualmente a realizar um grande programa de investimento em obras públicas, a Arábia Saudita (3.4).

3.2 Mercado Europeu

3.2.1 Diretiva Europeia

Para a comissão europeia (fonte www.ec.europa.eu), as diretivas europeias (DE) fixam os objetivos a

atingir pelos estados-membros, delegando nestes a escolha dos meios para o fazer. Podem ter como

destinatários um, vários, ou a totalidade dos estados-membros. Para que os princípios estabelecidos nas

diretivas produzam efeitos ao nível do cidadão, o legislador nacional tem de adotar um ato de

transposição para o direito nacional dos objetivos definidos na diretiva. As diretivas preveem uma data-

limite para serem transpostas para o direito nacional: os estados-membros dispõem de uma margem de

manobra que lhes permite ter em consideração as especificidades nacionais. A transposição deve ser

efetuada no prazo estabelecido na diretiva.

As diretivas são utilizadas para harmonizar as legislações nacionais, nomeadamente com vista à

realização do mercado único. É neste contexto que se insere a DE nº18 de 31 de março de 2004 relativa

à coordenação dos processos de adjudicação dos contratos de empreitada de obras públicas, dos

contratos públicos de fornecimento e dos contratos públicos de serviços.

16

Segundo o artigo 47.º desta diretiva, a capacidade económica e financeira das empresas candidatas

deve ser avaliada por um ou mais dos seguintes elementos:

- Declarações bancárias adequadas ou, se necessário, prova de que se encontra seguro contra riscos

profissionais;

- Balanços ou extratos de balanços, sempre que a publicação de balanços seja exigida pela legislação do

país onde o operador económico estiver estabelecido;

- Uma declaração relativa ao volume de negócios global e, eventualmente, ao volume de negócios no

domínio de atividades objeto do contrato, respeitante no máximo aos últimos três exercícios disponíveis,

em função da data de criação ou do início das atividades do operador económico, desde que estejam

disponíveis as referências desse volume de negócios.

Assim, a comissão europeia recomenda que nos diferentes estados membros, a avaliação da capacidade

financeira das empresas concorrentes em concursos públicos deve passar por declarações bancárias

que atestem a solidez financeira da empresa ou de informações contidas nos balanços anuais da

empresa. Estes balanços deverão ser auditados por empresas especializadas que aprovam as contas.

À partida, no seio da União Europeia (UE) não se deve encontrar legislação diferente porque a diretiva

implica uma uniformização ao nível do resultado, só quanto ao processo é que os países podem variar.

De seguida, analisa-se a aplicação desta diretiva para diferentes países europeus.

Deve-se ressalvar que a DE 2004/18/CE já foi revogada pela DE 2014/24/UE de 26 de fevereiro de 2014.

Mas como esta nova DE é recente, os países membros da UE ainda não transpuseram esta diretiva para

as respetivas legislações de contratação pública nacionais.

3.2.2 Espanha

Sendo Espanha o único país vizinho de Portugal, o mercado espanhol pode ser interessante para as

empresas de construção portuguesas.

Em Espanha, é a Ley de 30 de outubro de 2007, que rege os contratos do setor público. O artigo 64.º

descreve os processos de análise da capacidade financeira das empresas concorrentes.

A solidez económica e financeira da empresa pode ser feita por um ou mais dos seguintes meios:

a) Declarações bancárias adequadas ou, se necessário, um seguro responsabilidade civil.

b) As demonstrações de resultados aprovadas pela Junta Comercial ou no registo oficial, conforme

apropriado. As empresas que não estão obrigadas a apresentar as contas à Junta Comercial, podem

apresentar os seus livros de contabilidade devidamente legalizado.

c) Declaração do volume de negócios global e, eventualmente, do volume de negócios na área de

atividades do contrato, com base no máximo aos últimos três exercícios.

17

Constata-se que a lei espanhola segue integralmente a diretiva europeia, deixando a liberdade à entidade

contratante de exigir os rácios que achar mais apropriados, desde que estes constem num dos

documentos legalmente exigidos.

3.2.3 França

Dados de 2013 apresentados pela Deloitte (2014) no estudo European Powers of Construction, indicam

que no “top 10” das maiores construtoras europeias, quatro são francesas, sendo que a maior construtora

europeia é a francesa Vinci com um volume de negócios de 40.338 milhões de euros em 2013. Revela-se

desta forma interessante perceber de que forma a legislação deste país está adaptada a uma indústria

com um peso tão grande.

No código dos mercados públicos francês, o artigo 45.º – Documentos exigíveis, apresentação de

documentos e informações fornecidas pelos candidatos – diz:

A entidade adjudicante pode exigir aos candidatos informações ou documentos para avaliar a sua

experiência, capacidade técnica e financeira (...).

A lista de tais informações e documentos deve ser promulgada por despacho do Ministro da Economia.

Quando a entidade adjudicante decide fixar níveis mínimos de capacidade, apenas pode ser exigido aos

candidatos níveis mínimos de capacidade proporcionais ao objeto do contrato. Os documentos,

informações e mínimos de capacidade exigidos são especificados no anúncio do concurso público ou, na

ausência de tal notificação, nos documentos de consulta.

O despacho a que este artigo faz alusão é o decreto NOR: ECOM0620008A de 28 de agosto de 2006

que estabelece a lista de informações e documentos que podem ser exigidos para os candidatos nos

contratos celebrados por entidades adjudicantes. Nele estão listados os documentos que podem ser

exigidos. A lista de documentos exigíveis é extensa. Apresenta-se de seguida os documentos que podem

ser úteis para aferir a capacidade financeira do concorrente:

- Declaração do volume de negócios global e do volume de negócios relativo ao fornecimento de serviços

ou trabalho coberto pelo contrato, feito ao longo dos três últimos anos;

- Declaração bancária adequada ou prova de um seguro de riscos profissionais;

- Balanços ou extratos dos balanços dos três últimos anos, aos operadores económicos que estão

obrigados por lei a apresentar estes balanços;

- Declaração relativa ao efetivo médio e ao número de pessoal anual dos últimos três anos do candidato;

- Apresentação de uma lista de obras realizadas nos últimos cinco anos, acompanhada de certificados de

boa execução relativos às obras mais importantes. Estes certificados devem indicar o valor, hora e local

de obras e referir se foram efetuadas de acordo com as regras e concluídas com sucesso.

18

Na legislação francesa, apenas estão explicitados na lei francesa os documentos que podem ser exigidos

no concurso. Destacam-se, para além dos documento já referidos, o número de efetivos médio da

empresa e a lista de obras já realizadas. Fica à consideração da entidade adjudicante definir os requisitos

mínimos para a capacidade financeira.

3.2.4 Itália

Continuando pelos países do sul da Europa, a lei que rege a contratação pública em Itália é o Codice dei

contratti pubblici. Este código, aprovado em 2006, rege-se pela diretiva europeia 2004/18/CE.

No artigo 41.º, estão explicitados os documentos que podem ser pedidos para averiguar a capacidade

financeira do concorrente.

1. Na aquisição de bens ou serviços , a demonstração da capacidade financeira e económica por parte

das empresas concorrentes pode ser feita por um ou mais dos seguintes documentos:

a) Uma declaração de pelo menos dois bancos ou corretoras autorizadas;

b) Balanços ou extratos dos balanços, ou declaração assinada;

c) Uma declaração sobre as vendas globais da empresa e da quantidade dos serviços ou fornecimentos

na área do concurso , realizados nos últimos três anos.

2. As entidades adjudicantes devem especificar no contrato a exigência que devem ser cumpridas pelo

participante , e todas as referências que estão a ser produzido. Os documentos referidos no nº 1 , alínea

b), não podem ser exigidos aos prestadores de serviços sediados em Estados Membros que não exijam

a publicação das demonstrações financeiras.

Como em França e Espanha, a legislação italiana não impõe nenhum requisito obrigatório para a

avaliação da capacidade financeira das empresas concorrentes. A legislação específica que documentos

podem ser usados nessa avaliação. Os documentos exigidos são os mesmos que constam na diretiva

europeia.

3.2.5 Reino Unido

Os países anglo-saxónicos são conhecidos pelo rigor no tratamento de assuntos económicos.

No Reino Unido, a legislação sobre a contratação pública está compilada na Public Contracts Legislation

de 2006. Este documento é relativamente pequeno quando comparado com o de outros países europeus,

pois só contém 50 artigos. No artigo 24.º - Informações quanto à capacidade económica e financeira –

está escrito que:

1. Para avaliar se um operador económico possui todos os padrões mínimos de capacidade económica e

financeira exigidos pela entidade adjudicante, a entidade adjudicante pode tomar em consideração uma

qualquer das seguintes informações:

19

i) Declarações bancárias adequadas dos operadores económicos ou ,se for o caso, prova de um seguro

de riscos profissionais;

ii) Declarações de contas ou extratos dessas contas relativos ao negócio do operador económico em que

a publicação da declaração é exigida pela legislação do Estado em que o operador económico estiver

sediado;

iii) Se for o caso, uma declaração, que abrange os três últimos exercícios do operador económico, onde

constem:

a) O volume de negócios global da empresa;

b) Se necessário, o volume de negócios em relação ao trabalho, obras, bens ou serviços que sejam de

um tipo semelhante ao objeto do contrato público.

2. Caso as informações especificadas no parágrafo 1) não sejam adequadas para um caso particular, a

entidade adjudicante pode exigir ao operador económico que forneça outras informações para

demonstrar a capacidade económica e financeira do operador económico .

3. A entidade adjudicante pode requerer informações a prestar em conformidade com o parágrafo 1. ou 2.

devem especificar no anúncio de concurso ou no convite à apresentação de propostas a informação que

o operador económico deve fornecer .

4. Quando um operador económico não puder por uma razão válida para fornecer as informações que a

entidade adjudicante se necessário, a entidade adjudicante qualquer outra informação fornecida pelo

operador económico que a entidade adjudicante considere adequado.

3.2.6 República da Irlanda

Na República da Irlanda a adjudicação de contratos públicos é regida pela Statutory Instrument nº

329/2006 - European Communities (Award of Public Authorities’ Contracts) Regulations. Tal como o

nome indica, esta legislação segue estritamente a diretiva europeia. No capítulo 2 relativo aos critérios de

seleção das propostas, o artigo 55.º – Capacidade económica e financeira – diz:

1. A entidade adjudicante pode aceitar como prova da capacidade económica e financeira de um

operador económico um ou mais dos seguintes documentos:

a) Uma declaração apropriada de um banco ou, se necessário, prova de que o operador tem um seguro

de riscos profissionais;

b) A apresentação de uma demonstração financeira relativa ao negócio do operador ou uma cópia de

uma tal declaração , mas somente se a declaração for necessária para ser publicada sob a lei do país em

que o operador está estabelecido ou exerça a sua atividade ;

c ) Uma declaração sobre:

20

i) Volume de negócios global do operador

ii) Se for o caso, o volume de negócios no tipo de negócio abrangidos pelo contrato proposto, por um

período determinado, normalmente não superior aos 3 anos precedentes.

2. Um operador económico pode, se necessário e em relação a um contrato específico, recorrer aos

serviços de outras entidades, independentemente da natureza jurídica do vínculo que o operador tenha

com elas. Nesse caso, o operador deve certificar à entidade adjudicante que terá à sua disposição os

recursos necessários para a execução do contrato (por exemplo, através do compromisso de que essas

outras entidades têm disponíveis os recursos necessários).

3. Sob as mesmas condições, um agrupamento de operadores económicos pode recorrer às

capacidades dos participantes no grupo.

4. Um operador económico que, por qualquer razão válida, não seja capaz de apresentar as referências

pedidas pela entidade adjudicante pode provar a sua capacidade económica e financeira por qualquer

outro documento aceitável pela autoridade adjudicante.

Constata-se que as leis do Reino Unido e da Irlandesa são muito semelhantes e seguem mais uma vez a

diretiva europeia de forma muito próxima. Nestas leis não existe nenhum parâmetro ou expressão que

avalie a capacidade financeira dos concorrentes. Fica ao critério da entidade adjudicante definir no

concurso este critério. A avaliação da capacidade financeira deve ser feita por dados que constem num

dos documentos legalmente exigíveis.

3.2.7 Polónia

De seguida, analisa-se a legislação de alguns países de leste, países onde as construtoras portuguesas

têm vindo a apostar na última década.

A Polónia é um destes casos. Este país, que entrou na UE no dia 1 de janeiro de 2004, é um dos países

a nível europeu que foi menos atingido pela crise económica, tendo registado um crescimento sustentado

ao longo dos últimos anos.

O Código de Contratos Públicos polaco, promulgado a 29 de janeiro de 2004, descreve no artigo 22.º as

condições mínimas para um candidato poder concorrer aos concursos públicos.

1. Os operadores económicos elegíveis para competir por um contrato deverão obedecer às seguintes

condições:

i) Autorizações para realizar atividades ou ações específicas exigidas pela lei;

ii) Conhecimento e experiência ;

iii) Capacidade pessoal e técnica para a boa execução do contrato;

iv) Capacidade económica e financeira. (...)

21

3. A forma do cumprimento das condições referidas no nº1 devem ser incluída no anúncio de concurso

ou, no caso do procedimento em que a publicação de um anúncio de concurso não é necessária, no

convite à negociação .

4. As exigências referidas no nº1 , devem estar relacionadas e ser proporcionais ao objeto do contrato.

5. As condições previstas no nº1 e a descrição da forma de cumprimento das condições servem para

verificar se o operador económico em questão é capaz de executar o contrato de maneira correta.

No dia 19 de fevereiro de 2013 foi publicada, no diário oficial polaco no item 231, a lista de documentos

que podem ser solicitados pela entidade adjudicante ao operador económico:

A entidade adjudicante pode solicitar os seguintes documentos:

1. A certidão das autorizações para realizar atividades ou ações específicas, se tais autorizações forem

obrigatórias por lei, em especial, nas concessões, permissões ou licenças;

2. Uma lista das obras concluídas nos últimos cinco anos antes do prazo para a apresentação das

propostas ou pedidos de participação no procedimento, indicando durante esse período, o tipo, valor,

data e local de execução, e anexando as provas referentes às obras mais importantes que atestam que

estas obras foram devidamente realizados e que indicam que foram conduzidas de acordo com a boa

prática de engenharia e concluídas corretamente; (...)

6. Informações sobre a média anual de empregados por parte do operador económico de serviços ou

obras e o número de quadros, dentro do período dos últimos três anos antes do termo do prazo para

apresentação das propostas ou pedidos de participação no procedimento, e se a duração da atividade

económica for mais curta, dentro desse período; (...)

9. Relatório financeiro ou parte dele, e se for objeto de um exame pelo auditor ao abrigo das disposições

de contabilidade, o parecer sobre o relatório financeiro, e no caso dos operadores económicos não serem

obrigados a preparar um relatório financeiro, outros documentos que comprovem o seu volume de

negócios, bem como suas obrigações e contas a receber, por um período não superior aos 3 últimos

exercícios , e se a duração da atividade económica for mais curta, para esse período;

10. Informações de um banco ou cooperativa de poupança e crédito em que o operador económico é

titular de conta, confirmando o montante de recursos financeiros detidos ou a solvabilidade do operador

económico, emitido não menos de 3 meses antes do termo do prazo de apresentação das propostas ou

pedidos de participação no procedimento;

11. Apólice de seguro paga, e em caso de falta da mesma, outro documento que confirme que o

operador económico está seguro contra responsabilidade pessoal no âmbito da atividade do operador

económico, com referência ao objeto do contrato.

Constata-se que a legislação polaca é a mais exigente dos países estudados até este ponto. Pode ser

solicitado ao concorrente uma lista dos trabalhos efetuados nos últimos cinco anos assim como número

22

médio de trabalhadores da empresa. Nas outras legislações as listas dos trabalhos efetuados apenas são

referentes aos últimos três exercícios. De resto, as exigências e documentos exigidos são semelhantes.

3.2.8 República Checa

Tal como a Polónia, a República Checa entrou na UE em janeiro de 2004. Esta entrada e consequente

disponibilização de fundos europeus para a construção de infraestruturas faz deste país, tal como outros

países do bloco de leste da ex-URSS, um mercado apetecível para a internacionalização das empresas

de construção portuguesas.

A lei da contratação pública checa aprovada pelo Parlamento na portaria nº137/2006 apresenta, no artigo

55.º, os pré-requisitos da qualificação económica e financeira:

1. A entidade adjudicante tem o direito de exigir a apresentação de uma ou mais peças das seguintes

provas para demonstrar o cumprimento da qualificação económico-financeira do operador económico :

a) Uma apólice de seguro, que consista num seguro de riscos profissionais, celebrado pelo operador

económico;

b) O último balanço elaborado sob as normas legais;

c) Uma declaração sobre o volume de negócios global do operador económico segundo as normas legais

e, se for o caso, o volume de negócios realizado pelo operador económico, tendo em conta o objeto do

contrato público, por não mais do que os 3 períodos contabilísticos anteriores.

Se o operador económico se estiver estabelecido mais tarde, será suficiente que ele envie os dados

sobre seu volume de negócios para todos os períodos contabilísticos desde da data da sua criação ou a

partir do início da atividade.

2. A entidade adjudicante tem o direito de exigir, além dos documentos nos termos do nº55 1) , também

outras provas que demonstrem o cumprimento das qualificações económicas e financeiras por parte do

operador económico.

3. No que respeita aos pré-requisitos acerca da qualificação económica-financeira, a entidade

adjudicante será obrigada a:

a) Fixar os limites de informações e provas necessárias;

b) Indicar a forma de demonstração do cumprimento de pré-requisitos e qualificações;

c) Definir o nível mínimo de tais pré-requisitos de qualificação correspondentes ao tipo, extensão e

complexidade do objeto do contrato público.

4. Se o operador económico não puder provar por razões objetivas o cumprimento das qualificações

económicas e financeiras de uma forma estabelecida no nº55 3), tem o direito de provar que cumpre os

23

requisitos com outras provas equivalentes, a menos que a entidade adjudicante as rejeite por razões

objetivas.”

Para além dos documentos habituais, a lei checa permite que a entidade adjudicante exija aos

concorrentes outros documentos para provar a sua capacidade financeira. Estes documentos são

escolhidos pela entidade adjudicante no momento da elaboração do concurso.

3.2.9 Roménia

A Roménia faz parte da UE desde 1 de janeiro de 2007 e também é um dos países de leste onde as

empresas portuguesas de construção estão presentes.

A portaria nº34/2006 é o documento que rege a adjudicação de empreitadas de obras públicas na

Roménia, foi aprovada a 19 de abril de 2006 e atualizado no dia 23 de junho de 2009. O parágrafo 4

deste documento – Situação económica e financeira – contém nos artigos 184.º e 185.º os documentos

exigíveis em concursos públicos na avaliação da capacidade financeira:

Artigo 184.º:

1. A entidade adjudicante tem o direito de pedir ao operador económico participante no processo de

adjudicação de um contrato público que prove a sua situação económica e financeira .

2. Quando a entidade adjudicante solicitar a demonstração da situação económica e financeira, então é

obrigada a indicar na documentação do concurso, as informações que os concorrentes devem submeter

para essa finalidade.

Artigo 185.º:

1. Demonstração da situação económica e financeira é realizada, quando necessário, através da