Línguas

Páginas

Legal

UNIVERSIDADE FEDERAL DA PARAIBA CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE ECONOMIA

CURSO DE ESPECIALIZAÇÃO EM GESTÃO PÚBLICA MUNICIPAL MODALIDADE A DISTÂNCIA

TRABALHO DE CONCLUSÃO DE CURSO

AVALIAÇÃO DO CONTROLE DA LEGALIDADE

NO SISTEMA DE CONTROLE INTERNO DO

MUNICÍPIO DE MAMANGUAPE - PB

Gláucio de Sales Barbosa

Pós-graduando lato sensu em Gestão Pública Municipal - UFPB

Tatiana Aguiar Porfírio de Lima Professora Convidada pela UFPB Virtual do

Curso de Especialização em Gestão Pública Municipal

RESUMO

As constates promulgações de normas, que orientam a administração pública para o cumprimento da legalidade e de metas, estabelecem condutas fiscais e orçamentárias e impõem aos gestores a implantação de um sistema de controle interno. Assim, a presente pesquisa objetiva avaliar o controle da legalidade no Sistema de Controle Interno do Município de Mamanguape - PB. Trata-se de um estudo caracterizado como exploratório-descritivo, qualitativo a partir da técnica de estudo de caso. O universo pesquisado foi composto pelos integrantes do sistema de controle interno denominado de Controladoria Geral do Município de Mamanguape – PB (CGM). O instrumento de pesquisa usado foi uma entrevista estruturada, analisada por meio da categorização e síntese do conteúdo e uso de planilha eletrônica. Nos resultados verificou-se que as aplicações das despesas com educação e saúde respeitaram os limites constitucionais, salvo a despesa total com pessoal. Todavia, a partir dos achados da pesquisa, se pode inferir que há maior atenção e obediência da legalidade pela Controladoria Geral do Município em comparação com os anos anteriores. Por fim, foram apresentadas algumas sugestões e recomendações, como a aprimoramento da técnica de fiscalização por parte dos membros da CGM, a promoção do crescimento da estrutura organizacional da CGM e o não acúmulo de cargos pelos membros da CGM. Palavras-chave: Controle Interno, Legalidade, Controladoria Geral.

2

1 - INTRODUÇÃO

As funções básicas da administração são planejar, executar, controlar e avaliar

(DUCKER, 2000), todavia a administração pública não se abstém de aplicar as funções

básicas, porém se baseando em ditames legais estabelecidos pela norma constitucional e

infraconstitucional, de tal sorte que ao pensar em finanças públicas e planejamento,

rapidamente esses conceitos remetem as ideias de orçamento e leis orçamentárias.

Desta forma, ao estudar a função de controle na administração pública, verifica-se

a necessidade de cumprir as regras legalmente estabelecidas, a exemplo da Lei Complementar

n° 101 de maio de 2000, Lei de Responsabilidade Fiscal, que estabelece normas de finanças

públicas voltadas para a responsabilidade na gestão fiscal, além de enumeras leis e regras,

inclusive constitucionais, que determinam percentuais mínimos e máximos de gastos públicos

que devem ser respeitados pela administração pública, como por exemplo, o limite mínimo de

gasto com saúde e educação e o máximo com pessoal.

Algumas leis que norteiam a administração pública tornam essa administração

passível de algum controle externo, como os realizados pelos Tribunais de Contas da União,

do Estado e do Município caso exista, as fiscalizações do Ministério Público e por fim o

próprio Poder Judiciário. Todavia, para que a administração pública possa apresentar suas

contas e ações, de forma isenta, é indispensável que a própria gestão possua um sistema de

controle interno para acompanhar e fiscalizar o cumprimento das exigências legais e

minimizar os erros perante as auditorias e a ocorrência de denúncias contra o ente público.

O artigo 70 da Constituição da República Federativa do Brasil de 1988, determina

que o controle interno de cada poder deverá realizar a fiscalização contábil, orçamentária,

operacional e patrimonial. Ademais, os municípios brasileiros foram elevados ao patamar de

entes da federação, sendo assim assumiram as obrigações constitucionais semelhantes as da

União e dos Estados, inclusive no que concerne a obrigação de realizar seu controle interno. É

bem verdade que após algumas décadas da promulgação da Carta Magna em 1988, muitos

municípios ainda não possuem um sistema de controle interno.

A presente pesquisa é caracterizada como um estudo de caso no município de

Mamanguape que está localizado na microrregião do Litoral Norte do estado da Paraíba. É o

município pólo do Vale do Mamanguape, com uma economia com base na indústria

açucareira e com um comércio forte. Mamanguape já foi considerada, durante o século XVII,

a segunda cidade mais importante do estado da Paraíba, sendo assim congregou condições de

servir de base para o estudo realizado onde se buscou responder aos seguintes problemas de

3

pesquisa: A forma com que é feito o controle interno pelo município de Mamanguape – PB

atende aos limites constitucionais, as diretrizes legais e da Administração Pública vigente?

Para responder essa questão, estabeleceu-se como objetivo geral avaliar o controle

da legalidade no Sistema de Controle Interno do Município de Mamanguape – PB. E para

atingi-lo, estabeleceu-se os seguintes objetivos específicos: analisar o controle interno no

município de Mamanguape - PB; apontar o atendimento dos limites constitucionais nas

prestações de contas do município de Mamanguape - PB antes e depois da implantação do

sistema de controle interno; e averiguar como o sistema de controle interno acompanha o

controle do atendimento aos limites constitucionais e legais para aplicação dos recursos do

município de Mamanguape - PB .

O presente estudo pretende contribuir de forma teórica e prática para a sociedade

do município de Mamanguape - PB e demais municípios, uma vez que há escassez de

literatura sobre controle legal realizado pelo sistema de controle interno e pode servir de base

e orientação para que os gestores públicos utilizem as informações analisadas para

implementar em seus municípios um sistema de controle interno adequado a legislação atual.

Ademais, esse estudo pode colaborar para o aprimoramento dos conceitos de

controle interno municipal no tocante ao controle da legalidade, mais especificamente ao

acompanhamento dos limites constitucionalmente estabelecidos, observando que o fiel

cumprimento destes preceitos legais minimizam ou eliminam os achados negativos em

auditorias e evitam a aplicação das sanções em sede de controle externo, podendo essas terem

caráter penal ou administrativo, o que pode impedir o ente público de realizar convênios com

outros entes federados ou receber recursos oriundos de transferências voluntárias.

2 - FUNDAMENTAÇÃO TEÓRICA

2.1 Conceito de Controle Interno e Controle da Legalidade

O controle interno é objeto de estudo de várias ciências de maneira distinta, de tal

sorte que para cada uma delas existe uma forma de conceber seu conceito. Além disso, o

campo de aplicação do controle interno tanto é apresentado para administração privada como

para Administração Pública, o que também diverge sua forma conceitual.

4

No que concerne às diversas ciências, existem conceitos distintos quando se trata

de Contabilidade e Auditoria e também o viés jurídico e da Administração Pública tratado

pelo Direito Administrativo.

No campo da Contabilidade e Auditoria, por exemplo, se pode apresentar o que

diz Almeida (1996):

o controle interno representa em uma organização o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa (ALMEIDA, 1996, p.50).

Ainda nesse campo o Instituto de Auditores Internos do Brasil, Audibra (1992)

afirma:

[...] controles internos devem ser entendidos como qualquer ação tomada pela administração (assim compreendida tanto a Alta Administração como os níveis gerenciais apropriados) para aumentar a probabilidade de que os objetivos e metas estabelecidos sejam atingidos. A Alta Administração e a gerência planejam, organizam, dirigem e controlam o desempenho de maneira a possibilitar uma razoável certeza de realização (AUDIBRA, 1992, p.48).

E o viés jurídico e da Administração Pública são apresentados pelos conceitos

demonstrados a seguir.

O controle interno não é uma prática administrativa recente, comum no âmbito da

administração privada, teve sua constitucionalidade – obrigatoriedade, implementada na

Administração Pública brasileira com o advento da Constituição Federal de 1988

Alguns teóricos detém conceitos múltiplos sobre o tema. Para Guerra (2005,

p.90):

controle, como entendemos hoje, é a fiscalização, quer dizer, inspeção, exame, acompanhamento, verificação, exercida sobre determinado alvo, de acordo com certos aspectos, visando averiguar o cumprimento do que já foi predeterminado ou evidenciar eventuais desvios com fincas de correção, decidindo acerca da regularidade ou irregularidade do ato praticado. Então, controlar é fiscalizar emitindo um juízo de valor (GUERRA, 2005, p.90).

Por esse entendimento Guerra (2005) traduz o controle interno como a prática de

fiscalização que tem por base verificar se determinado ato, já pré-determinado, foi cumprido

ou se existe alguma irregularidade nos atos da administração.

Para Justen Filho (2005) o controle interno é a verificação da legalidade dos atos

administrativos produzidos pelos órgãos e autoridades e que tal verificação é exercida no

âmbito do próprio poder, daí seu caráter interno do controle.

5

É fundamental compreender o que significa de fato a expressão controle da

legalidade. Para Holanda (1988) legalidade é a qualidade ou estado de legal o que está em

conformidade com a lei, de tal sorte que quando aplica-se a expressão acima citada, refere-se

a monitorar algo que deve está em conformidade com determinada norma.

A referência de um controle da legalidade no sistema de controle interno de um

município remete a ideia da prática do monitoramento dos atos da administração pública por

esse sistema, onde o controle interno verifica se tais atos atendem, respeitam ou se adéquam

as normas legais estabelecidas.

Em suma, o controle interno, na administração pública, é a ação fiscalizadora, no

âmbito do próprio poder, que tem por finalidade verificar a legalidade dos atos desse poder a

fim de evitar irregularidades que possam viciar os atos da administração e firam os princípios

da administração pública.

2.2 Sistema de Controle Interno

Em nosso ordenamento jurídico a necessidade da existência de um sistema de

controle interno não é uma novidade, a Constituição Federal de 1967 já trazia em seu texto tal

obrigação, contudo esse imperativo legal só contemplava o poder executivo. Com o advento

da Carta Política de 1988, mais precisamente em seu artigo 70, a obrigatoriedade da

implementação desse sistema passou a recair sobre todos os poderes da República, e por

imposição do artigo 31 e 74, que trouxe para este rol também os municípios, tal imperativo

cobriu todas as esferas governamentais (BRASIL,1988).

A Constituição Federal é bem clara no texto dos citados artigos ao mencionar

sistema de controle interno, e não somente a expressão controle interno, o que demonstra que

existe uma significativa diferença entre estes dois termos.

Como verbete, no dicionário de língua portuguesa, Holanda (1988) conceitua

sistema como a “disposição das partes ou dos elementos de um todo, coordenados entre si, e

que funcionam como estrutura organizada”, sendo assim, em um primeiro momento devemos

entender que sistema é conjunto, é um coletivo que trabalho de forma interligada em prol de

um determinado fim.

Em um segundo momento é importante qualificar o sistema, ou seja, definir o que

é sistema de controle interno, nesse sentido vários autores apresentam seus conceitos. Para a

6

International Organization of Supreme Audit Institutions – INTOSAI (1993) sistema de

controle interno é

todo sistema de controles financeiros e de qualquer outra natureza da entidade, [...] incluindo a estrutura organizacional, os métodos, os procedimentos e a auditoria interna, estabelecidos pelos administradores segundo os objetivos da entidade, que contribuem para que ela seja regularmente administrada de forma econômica, eficiente e eficaz, garantindo, assim, a observância das políticas determinadas pela administração, salvaguardando bens e recursos, assegurando a fidedignidade e integridade dos registros contábeis e produzindo informações financeiras e gerenciais confiáveis e tempestivas (INTOSAI, 1993, p. 19).

Embora esse conceito possa ser utilizado para a administração de forma geral,

encontra-se outros bem mais adequados no campo da Administração Pública. Para Fernandes

(2001) o sistema de controle interno:

é conjunto complexo e organizado de regras e normas, de unidades, de princípios, métodos, procedimentos e equipamentos coordenados entre si, que busca o fim precípuo de realizar a avaliação da gestão pública e o acompanhamento dos programas de governo, bem como de comprovar a legalidade e avaliar os resultados quanto à eficácia, eficiência e economicidade da gestão orçamentária, financeira, patrimonial e operacional nas unidades da administração pública (FERNANDES, 2001).

O conjunto que forma esse sistema é composto, em seu caráter intangível, por

normas e procedimentos que são utilizados nas ações de fiscalização dos atos da

administração pública, em seu caráter tangível, é formado por órgãos setoriais interligados

entre si de forma horizontal e ligados a um órgão central de controle de forma vertical,

(FERNANDES, 2001).

De acordo com o mesmo autor, dependendo da complexidade do sistema de

controle interno, esse pode ser formado por vários sub-sistemas, todos interligados entre si, a

atuação desses sistemas se materializa dentro do próprio órgão a ser controlado com fito a

impedir irregularidades e ilegalidades que maculem os atos administrativos.

Para a implantação do sistema, é fundamental que sua estrutura, forma de atuação

e atribuições sejam definidos em alguma norma específica, para que se cumpra o principio da

legalidade.

Diante disso é possível compreender que o controle interno é um dos

componentes do sistema de controle interno, sendo o primeiro o poder-dever da administração

pública de fiscalizar e controlar seus atos, e o segundo o conjunto das ferramentas pela qual

esse poder dever é posto em prática.

7

2.3 A Importância do Controle Interno na Gestão Pública

Atualmente os gestores públicos, sobretudo aqueles que ocupam cargos eletivos,

não gozam de profunda confiança da sociedade, no que concerne a direção dos negócios do

Estado, a sociedade nutre essa desconfiança devido ao histórico de má versarão erário público

e descaso com políticas públicas e políticas de estado, na história política brasileira, desde a

colônia até a república.

Para a reversão desse processo danoso, na Administração Pública, os legisladores

vêm ao longo dos anos criando e modificando leis para impor aos gestores limites legais cada

vez mais rígidos, na intenção tanto de garantir que os recursos públicos sejam utilizados com

eficiência como para que os princípios que regem a Administração Pública sejam cumpridos.

Como exemplo prático cita-se a Lei Complementar n° 101 de 2000, Lei de

Responsabilidade Fiscal, um marco no que tange ao gerenciamento da coisa pública, uma vez

que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e

que para Mota (2001) enaltece o princípio da eficiência uma vez que estabelece e fixa metas

para gestão pública cobrando do gestor resultados reais, assim o principio da economicidade é

fortalecido, pois a lei torna mais clara a conceituação de gestão orçamentária e fiscal.

Os atos da administração pública são regidos pelo princípio da legalidade de tal

maneira que suas ações devem ser previstas em lei (MEIRELLES, 2005), se assim não forem

são nulas de pleno direito. Dessa forma, os atos vinculados a Lei de Responsabilidade Fiscal

obrigam a gestão pública a obedecer ao rigor do princípio da legalidade.

A fiscalização do cumprimento dos princípios da administração, principalmente o

da legalidade, pela Administração Pública, são atribuições dos órgãos fiscalizadores externos,

como o Tribunal de Contas e o Ministério Público, todavia deve ser observado que os órgãos

públicos dispõem de poder discricionário sobre seus atos, podendo em sua prática revê-los e

corrigi-los, desde que não tenham efeito danoso a terceiros, o que Meirelles (2005) chama de

principio da autotutela, este é o entendimento do Supremo Tribunal Federal na Súmula 473,

citado pelo autor onde diz que

a administração pode anular seus próprios atos, quando eivados de vícios que os tornam ilegais, porque deles não se originam direitos; ou revogá-los, por motivo de conveniência ou oportunidade, respeitados os direitos adquiridos, e ressalvada, em todos os casos, a apreciação judicial (MEIRELLES, 2005, p.147).

Desta forma, antes dos atos da gestão pública serem analisados por órgãos

fiscalizadores externos, cabe ao próprio órgão estatal revê-los e fiscalizá-los, é neste ponto

que reside a importância do controle interno na gestão pública, pois uma vez existindo um

8

sistema eficiente de controle interno, os próprios entes públicos podem realizar o

acompanhamento da execução de seus atos, e de forma preventiva corrigir falhas, sanar

irregularidades e evitar ilegalidades que maculem os atos administrativos.

2.4 O Controle Interno no Âmbito dos Municípios

A Constituição da República Federativa do Brasil de 1988 consagrou em seu

artigo 18, os municípios como entes federativos, a partir daí passaram a possuir garantias

constitucionais referentes ao pacto federativo, mas também obrigações frente a esse pacto

(BRASIL, 1988). A obrigação da instalação de um sistema de controle interno definida no

artigo 31 da Carta Magna se traduz em uma dessas obrigações.

Assim, como os demais entes federativos os municípios devem gerir suas políticas

públicas e sua gestão orçamentária, não só provendo o equilíbrio entre receita e despesa, mas

também as aplicações dos recursos municipais em total obediência ao Plano Plurianual (PPA),

Lei de Diretrizes Orçamentárias (LDO) e Lei de Orçamento Anual (LOA).

Na composição dessas receitas, além das fontes próprias dos municípios, como

impostos municipais e taxas, existe também transferências de recursos advindos dos demais

entes federados, tais transferências são denominadas de intergovernamentais. O Manual de

Receita Nacional (2008) conceitua:

as Transferências Intergovernamentais compreendem a entrega de recursos, correntes ou de capital, de um ente (chamado “transferidor”) a outro (chamado “beneficiário”, ou “recebedor”). Podem ser voluntárias, nesse caso destinadas à cooperação, auxílio ou assistência, ou decorrentes de determinação constitucional ou legal. Ainda sobre o conceito de transferência intergovernamental, é importante destacar que, como seu próprio nome indica, essas transferências ocorrem entre esferas distintas de governo, não guardando relação, portanto, com as operações intra-orçamentárias ( MANUAL DE RECEITA NACIONAL, 2008, p.74).

Essas transferências são de caráter constitucional ou legal e voluntário. Em se

tratando de transferência constitucional ou legal, para o Manual de Receita Nacional (2008, p.

75) “enquadram-se nessas transferências aquelas que são arrecadadas por um ente, mas devem

ser transferidas a outros entes por disposição constitucional ou legal. Exemplos de

transferências constitucionais: FPM, FPE”.

Quanto às Transferências voluntárias o Manual de Receita Nacional (2008) afirma

que:

9

conforme o art. 25 da Lei Complementar nº 101/2000, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da federação, a título de cooperação, auxílio ou assistência Financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde (MANUAL DE RECEITA NACIONAL, 2008, p.75)

Essas transferências são geralmente representadas por convênios e acordos entre

os entes federativos ou seus órgãos diretos e indiretos, com contrapartida ou não dos

municípios.

O sistema de controle interno municipal tem o condão de fiscalizar o

cumprimento das leis orçamentárias e também a aplicação dos recursos transferidos por

outros entes federativos, averiguando se essa aplicação atende os ditames legais. Com

referência às transferências voluntárias esse controle tem fundamental importância, uma vez

que mantida qualquer irregularidade por parte da gestão municipal na aplicação desses

recursos, isso pode significar o fim do convênio ou acordo que originou o recurso transferido

e o impedimento que o município promova novos convênios.

Sendo assim, a existência de um sistema de controle interno no município é de

suma importância para que a edilidade municipal não só mantenha a legalidade do

cumprimento de suas leis orçamentárias, como também a manutenção de transferências

voluntárias.

3 - PROCEDIMENTOS METODOLÓGICOS

A presente pesquisa pode ser considerada primordialmente qualitativa, tendo

caracterização como descritiva, contudo, no que tange a apresentação de alguns resultados

também foi quantitativa, já que em algumas etapas se pautou em índices numéricos e

representada em gráficos (ZANELLA, 2009).

Tendo em vista o tipo e os objetivos do presente estudo, assim como a natureza do

assunto abordado foi aplicada a pesquisa exploratória uma vez que houve uma necessidade de

maior familiaridade com o problema, com vistas a torná-lo mais explícito o que envolveu

levantamento bibliográfico do tema proposto.

Ademais, para demonstrar algumas características do fenômeno estudado assim

como seus agentes, foi aplicada a pesquisa descritiva, que segundo Gil (2002), tem como

objetivo primordial a descrição das características de determinadas populações ou fenômenos.

10

Quanto aos procedimentos técnicos foram aplicadas as pesquisas bibliográfica e

documental, que segundo Koche (1997) tem a finalidade de ampliar o conhecimento da área.

O método de pesquisa se baseou em um estudo de caso, permitindo uma

abordagem do tema de forma mais profunda uma vez que reduz os objetos a serem estudados

(VERGARA, 2005).

Ainda quanto aos procedimentos de coleta de dados foi realizada entrevista

estruturada, que segundo Lakatos e Marconi (1991) trata-se de um encontro entre duas

pessoas onde uma delas, o pesquisador, pode obter informações da outra, o pesquisado, já que

os dados a serem coletados serão obtidos basicamente com pessoas chaves da edilidade

estudada.

A entrevista foi aplicada no período de 13/11/2011 a 20/11/2011, previamente

agendada com os membros da Controladoria Geral do Município de Mamanguape – PB

(CGM). Composta por um roteiro com nove perguntas, sendo sete questões relativas ao perfil

do respondente e as demais relacionadas ao sistema de controle interno e o acompanhamento

dos limites constitucionais.

Ademais, realizou-se uma pesquisa documental do Município de Mamanguape

nos balancetes dos anos de 2009 e 2010 e nos acórdãos do TCE-PB relativos à prestação de

contas dos anos de 2004, 2005 e 2006 para possibilitar uma comparação acerca do

atendimento aos limites constitucionais.

Para a análise dos dados foi utilizada basicamente a técnica de análise de

conteúdo, confrontado os dados obtidos na entrevista gravada com a pesquisa documental, a

partir da transcrição, o conteúdo foi categorizado e sintetizado. Já os dados quantitativos

foram tratados com planilha eletrônica a fim de facilitar a criação de gráficos visando a

compreensão dos sujeitos da pesquisa e dos percentuais de limites constitucionais atingidos.

4 - ANÁLISE DE RESULTADOS

Esta seção tem por finalidade apresentar e discutir os resultados da pesquisa,

visando avaliar o controle da legalidade no Sistema de Controle Interno tomando como base o

contexto do Município de Mamanguape – PB.

A análise se fundamentou nos dados captados por meio da entrevista e de

documentos das prestações de contas, ancorando-se na base teórica já exposta. Em termos

estruturais os resultados são apresentados em três etapas, em conformidade com os objetivos

11

específicos do estudo: aspectos gerais do sistema de controle interno no Município de

Mamanguape - PB; Índices legalmente estabelecidos e a atuação do controle interno em

Mamanguape - PB; e prestação de contas do município de Mamanguape/Pb.

A caracterização do sistema de controle interno, Controle Geral do Município, foi

feita por meio de entrevista estruturada, cujo roteiro solicitava que os membros relatassem

acerca da história, na composição, atividades, gerando a caracterização do objeto de estudo

abaixo.

4.1 Aspectos Gerais do Sistema de Controle Interno do Município de Mamanguape

No caso do município Mamanguape o controle interno foi implementado em

março de 2009 por lei municipal, sua estrutura é simples e básica, consistindo em um único

órgão, a Controladoria Geral do Município (CGM), que hoje possui apenas três servidores,

incluindo o controlador geral, está hierarquicamente acima das secretarias da administração

municipal e imediatamente abaixo do gabinete do prefeito, pauta-se pela independência

administrativa em relação às secretarias.

Quanto a caracterização dos sujeitos da pesquisa, dos três membros, apenas uma é

do gênero feminino, todos com idade inferior a 51 anos, com escolaridade de nível superior

(Economia, Geografia e Pedagogia), todos ingressaram no serviço público há menos de três

anos e exercem cargos comissionados, não ingressaram por meio de concurso público. Além

disso, alguns deles exercem outros cargos no município, tais como, Secretário de

Administração e Finanças e Planejamento.

Os membros informaram ainda que inicialmente receberam treinamento para atuar

na CGM por meio de uma consultoria privada contratada pelo município, porém hoje,

participam com frequência de cursos ofertados pelo Tribunal de Contas do Estado e pela

Controladoria Geral da União.

No tocante a composição da Controladoria Geral do Município, apesar de ser

órgão único e com independência, todavia são auxiliados pelas secretarias municipais que

prestam assessoria a CGM, prestando informações e fornecendo documentações; a

Procuradoria do Município, que funciona como órgão consultivo para assuntos jurídicos; e o

Setor de Contabilidade que fornece assessoria para assuntos contábeis.

No município estudado a CGM realiza com frequência fiscalizações in loco a fim

de detectar irregularidades em repartições públicas municipais.

12

Na prática a realização do controle da legalidade no município é realizada pela

CGM com assessoria direta da Procuradoria Municipal, que também fiscalizam o

cumprimento das leis orçamentárias do município no âmbito do executivo, utilizando como

instrumento básico os balancetes mensais de cada secretária.

A edilidade também possui recursos provenientes de convênios e transferências

voluntárias. Há fiscalização e controle dos recursos provenientes dos repasses financeiros, por

exemplo, pela Caixa Econômica Federal, principalmente para pagamento de obras, por meio

das chamadas medições, onde são aferidos o quanto foi construído e o quanto foi gasto na

construção fiscalizada, a fim de se realizar a transferência dos recursos.

4.2 Índices Legalmente Estabelecidos e a Atuação do Controle Interno em Mamanguape

- PB

O papel do Controle Interno, na Controladoria Geral do Município de

Mamanguape - PB, no que concerne aos índices estabelecidos na legislação constitucional e

infraconstitucional é zelar para que estes percentuais sejam respeitados pelo executivo

cumprindo os ditames legais. A Constituição Federal e a Lei de Responsabilidade Fiscal

impõem limites para o controle dos gastos públicos, visando a aplicação de recursos em

educação, saúde, pessoal e outras despesas.

4.2.1 Educação

A Constituição Federal em seu artigo 212 determina que os municípios apliquem,

no mínimo 25% (vinte e cinco por cento) da receita resultante de impostos, compreendida a

proveniente de transferências, na manutenção e desenvolvimento do ensino (BRASIL, 1988).

No Município de Mamanguape a aplicação de recursos na manutenção e

desenvolvimento do ensino foi em 2009 da ordem de 30,38% e em 2010 de 28,31%,

conforme mostra o Gráfico 1.

13

Gráfico 1- Aplicação de recursos na manutenção e desenvolvimento do ensino em Mamanguape - Pb.

Fonte: dados da pesquisa, 2011.

Sena (2002) colabora com o entendimento que o percentual de recursos destinado

a manutenção e desenvolvimento do ensino da União está sendo atendido e respeitado,

todavia resta a dúvida se forem esmiuçados todos os procedimentos contábeis haveria o

cumprimento do mandamento constitucional, pois o problema não está no percentual, mas na

sua composição, a partir da definição do que consiste despesa com Manutenção e

Desenvolvimento do Ensino-MDE.

Quanto ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais da Educação, FUNDEB, a Lei Federal n° 11.494/2007,

determina que dos 100% dos valores repassados pelo Governo Federal para os municípios, a

aplicação mínima desses recursos seja de 60% na remuneração dos profissionais do

magistério da educação básica.

No município estudado a aplicação de numerários oriundos do FUNDEB na

remuneração dos professores da educação básica foi de 67,53% em 2009 e 64,32% em 2010,

conforme dispõe o Gráfico 2.

Gráfico 2 - FUNDEB em Mamanguape/Pb.

Fonte: dados da pesquisa, 2011

14

Baptista (2008) corrobora com a relevância da manutenção do mínimo de 60% do

FUNDEB, que deve ser aplicado para a remuneração do profissional do magistério em real

exercício da função de professor, atinando para a obrigação legal do cumprimento desse

percentual e de que o descumprimento dessa norma fatalmente redundará em sanção ao ente

federado. Nesse entender, o papel do controle interno em fiscalizar o cumprimento desse

dispositivo legal é fundamental para que se evitem sanções a administração pública.

A Lei Federal n° 11.494/2007, determina que o saldo de conta do FUNDEB ao

final do exercício deve ser no mínimo de 5% do total das receitas recebidas pelo FUNDEB,

no município de Mamanguape esse saldo foi de 10,38% em 2009 e 8,21% em 2010, de acordo

com o Gráfico 3.

Gráfico 3 - Saldo de conta do FUNDEB em Mamanguape/Pb.

Fonte: dados da pesquisa, 2011.

Infere-se que nestes casos os índices legais foram plenamente cumpridos.

Todavia, Toledo Jr. (2007 apud SENA 2008) aponta ainda a polêmica em torno do § 2º do

artigo 21 da Lei do Fundeb, que permite que 5% dos recursos recebidos na conta do fundo

sejam utilizados no exercício imediatamente subsequente. Verifica-se, portanto, que neste

dispositivo uma retomada da antiga lei regulamentadora da Emenda Calmon (Lei n.

7.348/85), constituindo retrocesso em relação ao texto do artigo 69, § 4º da LDB que

determina que tal percentual deverá ser de 25% apurado ao final de cada trimestre.

A pesquisa revelou que com implantação do controle interno o município pôde

respeitar as metas legais no que concerne a educação, demonstrando que esse tipo de controle

é um auxiliar fundamental para a Administração Pública.

15

4.2.2 Saúde

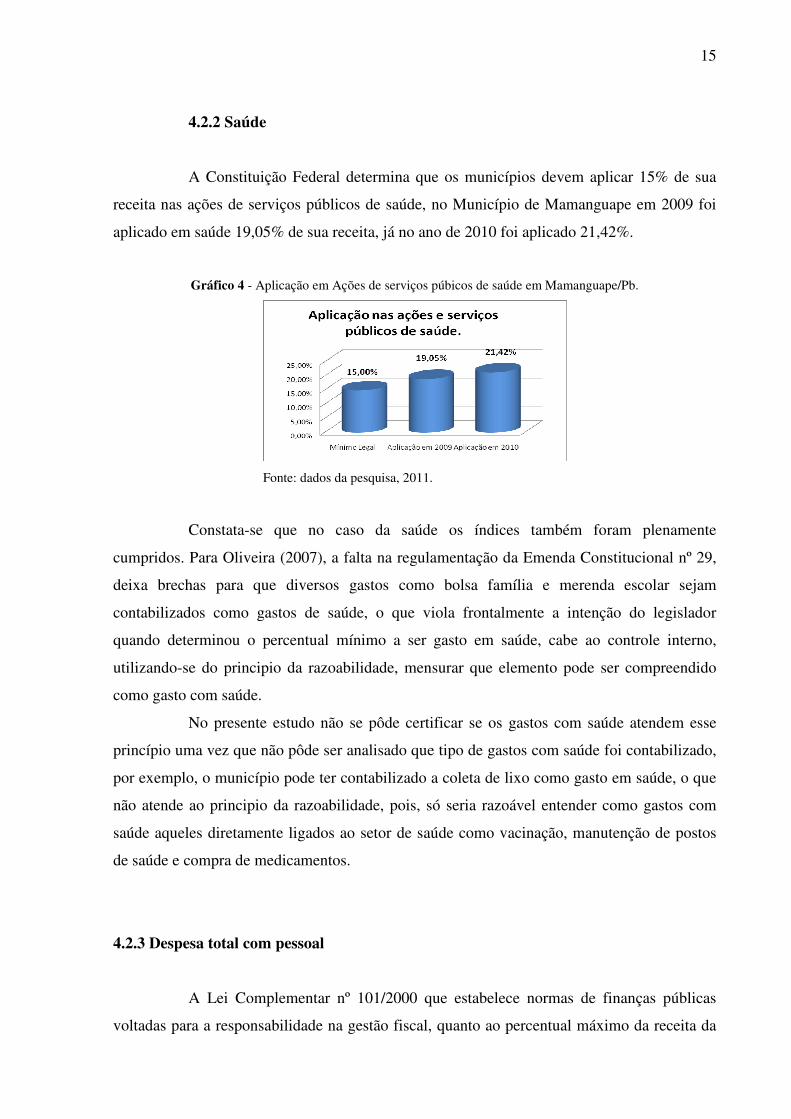

A Constituição Federal determina que os municípios devem aplicar 15% de sua

receita nas ações de serviços públicos de saúde, no Município de Mamanguape em 2009 foi

aplicado em saúde 19,05% de sua receita, já no ano de 2010 foi aplicado 21,42%.

Gráfico 4 - Aplicação em Ações de serviços púbicos de saúde em Mamanguape/Pb.

Fonte: dados da pesquisa, 2011.

Constata-se que no caso da saúde os índices também foram plenamente

cumpridos. Para Oliveira (2007), a falta na regulamentação da Emenda Constitucional nº 29,

deixa brechas para que diversos gastos como bolsa família e merenda escolar sejam

contabilizados como gastos de saúde, o que viola frontalmente a intenção do legislador

quando determinou o percentual mínimo a ser gasto em saúde, cabe ao controle interno,

utilizando-se do principio da razoabilidade, mensurar que elemento pode ser compreendido

como gasto com saúde.

No presente estudo não se pôde certificar se os gastos com saúde atendem esse

princípio uma vez que não pôde ser analisado que tipo de gastos com saúde foi contabilizado,

por exemplo, o município pode ter contabilizado a coleta de lixo como gasto em saúde, o que

não atende ao principio da razoabilidade, pois, só seria razoável entender como gastos com

saúde aqueles diretamente ligados ao setor de saúde como vacinação, manutenção de postos

de saúde e compra de medicamentos.

4.2.3 Despesa total com pessoal

A Lei Complementar nº 101/2000 que estabelece normas de finanças públicas

voltadas para a responsabilidade na gestão fiscal, quanto ao percentual máximo da receita da

16

administração pública que deve ser aplicada com pessoal, determina que o executivo

municipal só poderá comprometer sua receita com pessoal em no máximo 54%, no município

objeto do estudo de caso, no ano de 2009 foi aplicado 54,52% da receita municipal em gastos

de pessoal, enquanto em 2010 esse gasto foi de 54,49%, conforme Gráfico 5.

Gráfico 5 - Despesa total com pessoal em Mamanguape/Pb.

Fonte: dados da pesquisa, 2011.

Verifica-se que o município excedeu em menos de um por cento o limite legal.

Certamente as despesas com pessoal são as que mais detém a atenção da população para a

administração pública, são sem dúvida as mais representativas para todos os entes da

federação e concentram um esforço dobrado dos gestores para o cumprimento das metas

legais (DIAS, 2009), nesse caso o papel do controle interno é verificar se os ditames legais

que orientam essas despesas estão sendo cumpridos.

4.2.4 Outras Despesas Previstas na Lei Orçamentária

A Constituição Federal no caput do art. 29-A e § V do art. 29 dispõe acerca do

repasse do duodécimo a Câmara e dos subsídios pagos ao prefeito e vice-prefeito.

Outras despesas que fazem parte da lei orçamentária municipal dizem respeito ao

repasse do duodécimo para a Câmara Municipal, que a pesquisa apurou que chega a

R$127.000,00 (cento e vinte e sete mil reais) por mês, quanto aos subsídios pagos ao prefeito

e vice-prefeito em pesquisa foi verificado que os valores pagos são R$12.000,00 (doze mil

reais) e R$ 6.000,00 (seis mil reais) respectivamente ao prefeito e vice-prefeito.

Não foi possível neste estudo comparar tanto o repasse de duodécimo para o

poder legislativo municipal, como os subsídios do prefeito e vice-prefeito com gestões

passadas, pois não foi possível pesquisar dados de gestões anteriores, mas levando em conta

17

os dados da atual administração (2009 – 2012), pelos números ora apresentados, a despesa

anual com os gastos acima citados chegam a R$1.740.000,00 (hum milhão setecentos e

quarenta mil reais).

Embora pareça uma quantia elevada o repasse do duodécimo garante a autonomia

entre os poderes e garante à democracia, neste sentido Borges (2003) assevera que o controle

interno também deve observar o cumprimento da norma que determina o repasse do

duodécimo.

Quanto aos repasses de duodécimos e dos subsídios ao prefeito e vice-prefeito, a

pesquisa demonstrou que a CGM mantém um acompanhamento desses repasses para que

sejam atendidas as determinações das leis orçamentárias municipais.

4.3 Prestação de Contas do Município de Mamanguape - PB

Até o final da presente pesquisa o Tribunal de contas da Paraíba ainda não tinha

julgado as contas do município de Mamanguape referentes aos exercícios de 2009 e 2010,

ambos após a implantação do sistema de controle interno, todavia pelos dados acima expostos

se pode observar que a exceção do limite de gastos com pessoal, os demais limites legais

foram respeitados e alcançados.

Entretanto, como critério comparativo, com referência aos exercícios anteriores,

através do portal do TCE-PB (2011), foi possível averiguar que as prestações de contas

daquela edilidade nos exercícios de 2004, 2005 e 2006, foram rejeitadas por irregularidades,

inclusive no que tange a Lei Complementar 101/2000, Lei de Responsabilidade Fiscal e aos

limites constitucionais.

O que se verifica é que com a implementação da CGM no município de

Mamanguape a obediência aos desígnios legais, no que concerne as metas e percentuais das

finanças públicas, vem sendo respeitadas de forma gradual e crescente, isso demonstra a

importância de se manter nos municípios um sistema de controle interno atuante, observando

o cumprimento das normas constitucionais e infraconstitucionais, com análise não só dos

balaços e balancetes, mas com a verificação de que os gastos ali dispostos atendem ao

princípio da legalidade.

Ao analisar os resultados da pesquisa, constatou-se que em maior ou menor grau a

atuação da CGM sobre os atos da administração, orientando e controlando, foi determinante

18

para que o município cumprisse os limites legais estabelecidos, mais notadamente nos limites

legais que tratam de educação e saúde, os resultados se mostraram bem positivos.

5 – CONCLUSÕES

A gestão estatal está cada vez mais sob evidência e destaque, o sentimento

republicano e a consciência da democracia amadureceram no Brasil nas últimas décadas, e o

forte sentimento de que o Estado tem o dever de servir o melhor possível aos seus cidadãos é

crescente entre a população, em consequência disto os anseios por uma justa e competente

gestão de recursos públicos se torna uma realidade.

Ao encontro desses anseios foram criadas, após a Constituição Federal de 1988,

uma série de normas que propõem limites legais aos gastos públicos e determinam percentuais

mínimos de aplicação de recursos em áreas fins da atuação estatal, como saúde, educação e

despesa de pessoal.

Os municípios como entes federados, também se enquadram na obrigação de

cumprir todas as normas legais estabelecidas, o não cumprimento desses preceitos legais

podem gerar sanções ao agente político-administrativo descumpridor da norma e também ao

próprio município impostas por órgãos de controle externo.

A existência de um sistema de controle interno no âmbito do poder executivo

municipal é de extrema importância para que se evite que a atuação estatal desobedeça às

normas estabelecidas, tal sistema pode ser considerado o defensor da qualidade do

cumprimento as leis no Município e do respeito à cidadania.

Portanto, esse estudo de caso realizado no município de Mamanguape – PB

objetivou avaliar o controle da legalidade no Sistema de Controle Interno. Constatou-se a

existência de um sistema de controle interno recentemente implantado naquela edilidade, com

estrutura simples e composto por três membros, auxiliados por outros órgãos.

Embora as prestações de contas anuais do município dos anos de 2009 e 2010, até

a presente data não tenham sido julgadas pelo Tribunal de Contas do Estado, foi possível

realizar uma comparação com as prestações de contas desse município em anos anteriores a

implantação do controle interno. Verificou-se que o município teve suas contas dos anos de

2004, 2005 e 2006 rejeitadas em função de irregularidades diversas, sobretudo em desrespeito

a Lei Complementar 101/2000 e descumprimento da aplicação dos percentuais mínimos

constitucionais em saúde e educação.

19

Enquanto, esses percentuais nos anos de 2009 e 2010 se encontram dentro dos

limites legais quanto à educação e saúde, já em relação ao limite de gastos com pessoal,

verificou-se que o município excedeu o limite legal em menos de 1%.

A implantação de um sistema de controle interno, por mais simples e embrionário

que seja, se atuar de forma eficiente, é um poderoso parceiro da edilidade, uma vez que lhe

garante o cumprimento das normas legais as quais norteiam as finanças públicas e

orçamentárias, evitando as sanções por descumprimento desses dispositivos, permitindo a

promoção de convênios federais e estaduais.

No caso do município de Mamanguape, recomenda-se que a CGM aprimore suas

técnicas de fiscalização, hoje basicamente pautada nos balancetes da edilidade, além de

promover seu crescimento na estrutura organizacional, já que o setor possui apenas três

membros e depende sobremaneira dos outros setores da administração pública, como as

secretarias. É importante também que os membros da CGM exerçam apenas as funções

atinentes a Controladoria sem acumular funções.

A presença atuante de um sistema de controle interno é a declaração, perante a

sociedade, de que a gestão pública tem compromisso com a lei, à democracia e com as

finanças públicas.

20

Mini Currículo do Autor

Gláucio de Sales Barbosa possui Bacharelado em Administração pela Universidade Federal

da Paraíba (1997) e Bacharelado em Direito pelo Centro Universitário de João Pessoa

(1999). Foi professor substituto da Universidade Federal da Paraíba. Foi procurador dos

municípios de Juripiranga e Salgado de São Félix. Foi Juiz Conciliador da comarca de

Itabaiana – Pb. Atualmente é advogado militante e professor tutor do EAD da UEPB do

curso de Administração Pública.

21

REFERÊNCIAS

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. São Paulo: Atlas, 1996. AUDIBRA – Instituto dos Auditores Internos do Brasil. Normas brasileiras para o exercício da auditoria interna. 2. ed. São Paulo: Audibra, 1992. BAPTISTA, Antonio Sergio. FUNDEB. Parcela vinculada à remuneração dos profissionais do magistério. Rateio mediante abono. Legalidade.. Portal Jurídico Investidura, Florianópolis/SC, 03 Dez. 2008. Disponível em: www.investidura.com.br/biblioteca-juridica/artigos/administrativo/1972. Acesso em: 03 Dez. 2011 BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional. Manual de Receita Nacional. Brasília, DF, 2008 BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF, Senado, 1998. BORGES NETTO, André Luis. A obrigação constitucional do Executivo de repassar o valor integral do duodécimo ao Legislativo. Boletim Jurídico, Uberaba/MG, a. 1, no 39. Disponível em: <http://www.boletimjuridico.com.br/ doutrina/texto.asp?id=21> Acesso em: 3 dez. 2011. DIAS, Fernando Álvares Correia. O controle institucional das despesas com pessoal, Centro de Estudos da Consultoria do Senado Federal, Brasília, 2009. DRUCKER, Peter Ferdinand. Introdução à Administração. São Paulo: Pioneira, 2000. FERNANDES, Maria Luciene Cartaxo. Sistema de controle interno. Disponível em: <http://citadini.com.br/atuacao/2001/tcepe0011.htm>. Acesso em: 11 de outubro. 2011. GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002. GUERRA, Evandro Martins. Os Controles Externo e Interno da Administração Pública. Belo Horizonte: Editora Fórum, 2005. p.90

22

HOLANDA, A. B., Dicionário Aurélio Escolar da Língua Portuguesa, 1 ed., Rio de Janeiro: Editora Nova Fronteira, 1998. INTERNATIONAL ORGANIZATION OF SUPREME AUDIT INSTITUTIONS – INTOSAI. Guia para normas de controle interno. Trad. Heloísa Garcia Vidal Pinto. Brasília: Revista do Tribunal de Contas do Distrito Federal, 1993. p.19. JUSTEN FILHO, Marçal. Curso de Direito Administrativo, 1ª ed., São Paulo: Ed. Saraiva, 2005. LAKATOS, Eva Maria; MARCONI, Maria de Andrade. Metodologia científica. 2. Ed. ver. ampl. São Paulo: Atlas, 1991 KÖCHE, José Carlos. Fundamentos de Metodologia Cientifica: teoria ciência e prática de pesquisa. 14. Ed. Ver. Amp. Petrópolis, RJ: Vozes 1997 MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. 30. Ed. São Paulo: Malheiros, 2005. STF Súmula nº 473 - 03/12/1969 - DJ de 10/12/1969, p. 5929; DJ de 11/12/1969, p. 5945; DJ de

12/12/1969, p. 5993. Republicação: DJ de 11/6/1970, p. 2381; DJ de 12/6/1970, p. 2405; DJ de

15/6/1970, p. 2437. MOTTA, Carlos Coelho Pinto. Gestão fiscal: e resolutividade nas licitações. 1. ed. Belo Horizonte: Del Rey, 2001 OLIVEIRA, Vanessa Elias. O Municipalismo brasileiro e a provisão local de politicas sociais: O caso dos serviços de saúde dos municípios paulistas, Universidade de São Paulo, Faculdade de Filosofia, Letras e Ciências humanas, Departamento de Ciência Politica, São Paulo 2007 Portal do TCE_PB. Disponível em: <http://portal.tce.pb.gov.br>. Acesso em 14 nov 2011. SENA, Paulo. A União e a aplicação dos recursos vinculados à manutenção e ao desenvolvimento do ensino. R. bras. Est. pedag., Brasília, v. 83, n. 203/204/205, p. 7-22, jan./dez. 2002. SENA, Paulo. A Legislação do FUNDEB. Cadernos de Pesquisa, v. 38, n. 134, p. 319-340, maio/ago. 2008 VERGARA, S. C. Projetos e Relatórios de Pesquisa em Administração. São Paulo: Atlas, 2005.

23

ZANELLA, Liane Carly Hermes. Metodologia de estudo e de pesquisa em administração. Florianópolis : Departamento de Ciências da Administração / UFSC; [Brasília] : CAPES : UAB, 2009.

24

APÊNDICE - ROTEIRO DA ENTREVISTA Prezado (a) membro do controle interno O presente instrumento de pesquisa constitui um dos elementos integrantes do trabalho de conclusão do Curso de Especialização em Gestão Pública Municipal- CEGPM/DE/CCSA/UFPB como exigência para obtenção do Grau de Especialista em Gestão Pública Municipal, que deverá subsidiar a etapa referente à pesquisa de campo, cujo objetivo central é avaliar como é realizado o controle da legalidade no Sistema de Controle Interno do Município de Mamanguape – Pb. Solicitamos sua colaboração no sentido de responder essa entrevista com precisão e possível prontidão ao roteiro aqui elaborado. Cabe destacar o sigilo relativo aos participantes, que neste estudo não há respostas certas ou erradas, bem como não haverá individualização de respostas. Esteja certo de que a sua participação é muito importante para o êxito dessa pesquisa. Cientes de sua valiosa contribuição, agradecemos antecipadamente. Glaúcio Sales Barbosa, orientando. E-mail: [email protected] Msc. Tatiana Aguiar Porfírio de Lima, Profª.orientadora E-mail: [email protected]

ROTEIRO DA ENTREVISTA

1. Gênero ( ) Feminino ( ) Masculino 2. Faixa etária ( ) 18 a 21 anos ( ) 22 a 30 anos ( ) 31 a 40 anos ( ) 41 a 50 anos ( )acima de 51 anos 3. Função ou Cargo Atual que exerce:______________________________________ 4. Quanto tempo aproximadamente o(a) senhor(a) trabalha na Prefeitura Municipal de Mamanguape? ( ) menos de 03 anos ( )4 a 10 anos ( )11 a 20 anos ( )21 a 30 anos ( )acima de 30 anos 5. Quanto tempo aproximadamente o(a) senhor(a) trabalha no Controle Interno? ( ) menos de 03 anos ( )4 a 10 anos ( )11 a 20 anos ( )21 a 30 anos ( )acima de 30 anos 6. Ingressou através de concurso público? ( ) Sim ( ) Não 7. Escolaridade: ( ) Fundamental ( ) Médio ( ) Universitário Qual curso ____________________________________________________________ Pós-Graduação: ( ) Sim ( ) Não Em que área:_______________________________________________________________

25

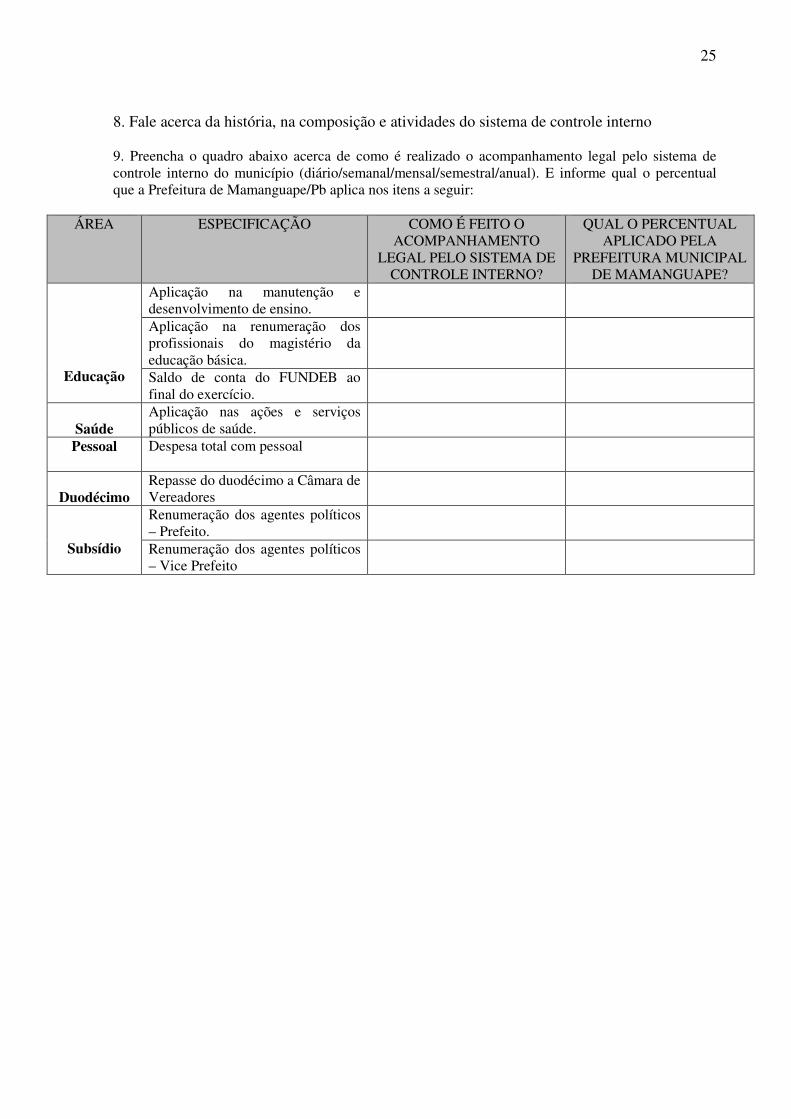

8. Fale acerca da história, na composição e atividades do sistema de controle interno 9. Preencha o quadro abaixo acerca de como é realizado o acompanhamento legal pelo sistema de controle interno do município (diário/semanal/mensal/semestral/anual). E informe qual o percentual que a Prefeitura de Mamanguape/Pb aplica nos itens a seguir:

ÁREA ESPECIFICAÇÃO COMO É FEITO O ACOMPANHAMENTO

LEGAL PELO SISTEMA DE CONTROLE INTERNO?

QUAL O PERCENTUAL APLICADO PELA

PREFEITURA MUNICIPAL DE MAMANGUAPE?

Educação

Aplicação na manutenção e desenvolvimento de ensino.

Aplicação na renumeração dos profissionais do magistério da educação básica.

Saldo de conta do FUNDEB ao final do exercício.

Saúde

Aplicação nas ações e serviços públicos de saúde.

Pessoal Despesa total com pessoal

Duodécimo

Repasse do duodécimo a Câmara de Vereadores

Subsídio

Renumeração dos agentes políticos – Prefeito.

Renumeração dos agentes políticos – Vice Prefeito

Top Related