Línguas

Páginas

Legal

0© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

TAX

Bloco K do SPED

Escrituração Fiscal Digital –EFD (ICMS / IPI)

Maria Vilma Andrade

O que é o Bloco K ?

Questões importantes

Lições aprendidas

Abordagem da KPMG

Porquê a KPMG ?

Contexto Atual

Conteúdo

2© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Conteúdo

O que é o Bloco K ?

Questões importantes

Lições aprendidas

Abordagem da KPMG

Porquê a KPMG ?

Contexto Atual

3© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

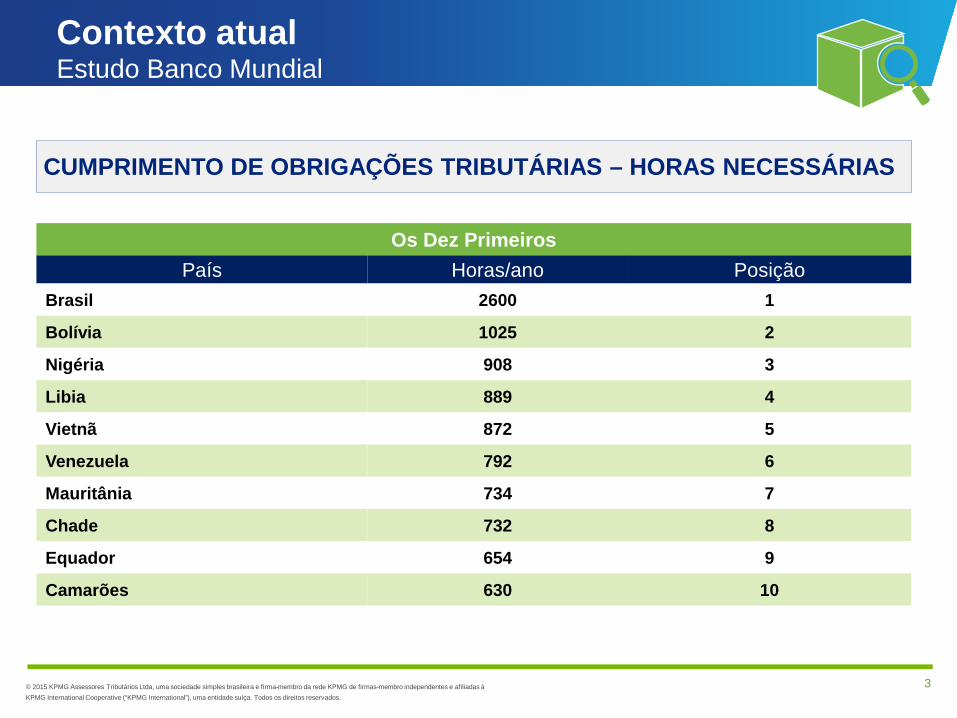

Contexto atualEstudo Banco Mundial

CUMPRIMENTO DE OBRIGAÇÕES TRIBUTÁRIAS – HORAS NECESSÁRIAS

Os Dez PrimeirosPaís Horas/ano Posição

Brasil 2600 1

Bolívia 1025 2

Nigéria 908 3

Libia 889 4

Vietnã 872 5

Venezuela 792 6

Mauritânia 734 7

Chade 732 8

Equador 654 9

Camarões 630 10

4© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Contexto atualEstudo Banco Mundial

Os BRICs

País Horas/ano Posição

Brasil 2600 1China 261 70Índia 243 76África do Sul 200 104Rússia 168 128

Principais Países

País Horas/ano Posição

Brasil 2600 1Argentina 405 25México 334 37Japão 330 39Alemanha 218 88Estados Unidos 175 125França 137 151Canadá 131 153Holanda 123 157Inglaterra 110 163

CUMPRIMENTO DE OBRIGAÇÕES TRIBUTÁRIAS – HORAS NECESSÁRIAS

5© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

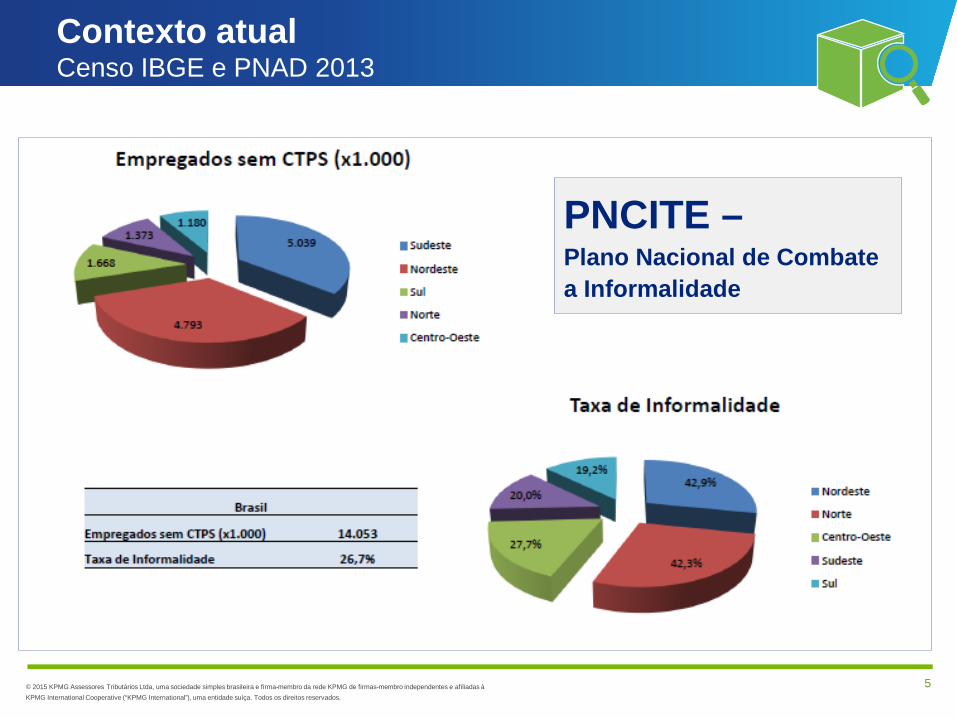

Contexto atualCenso IBGE e PNAD 2013

PNCITE –Plano Nacional de Combatea Informalidade

6© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Contexto atualReceita Federal

RECEITA FEDERAL - PLANO ANUAL DA FISCALIZAÇÃO 2015

Valor Total das Autuações da Fiscalização da RFB

7© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

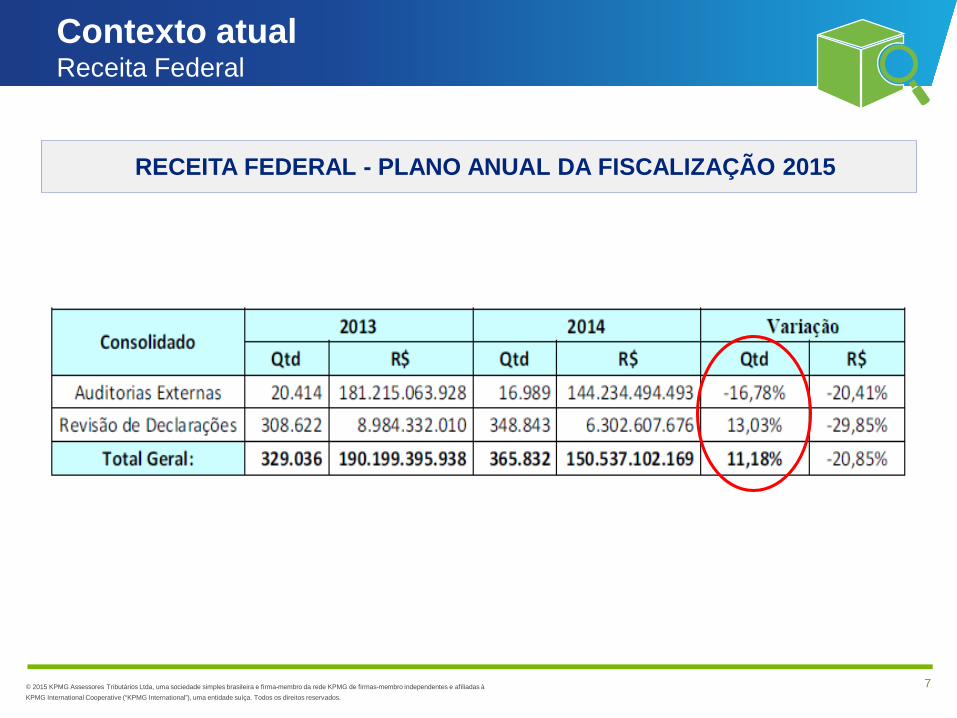

Contexto atualReceita Federal

RECEITA FEDERAL - PLANO ANUAL DA FISCALIZAÇÃO 2015

8© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

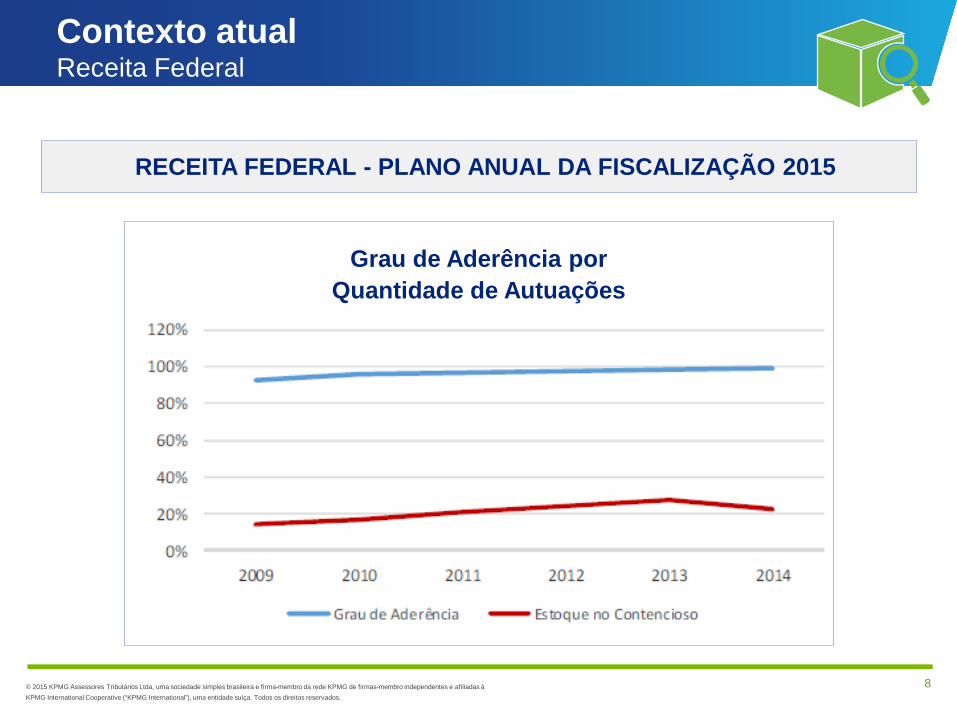

Contexto atualReceita Federal

RECEITA FEDERAL - PLANO ANUAL DA FISCALIZAÇÃO 2015

Grau de Aderência porQuantidade de Autuações

9© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

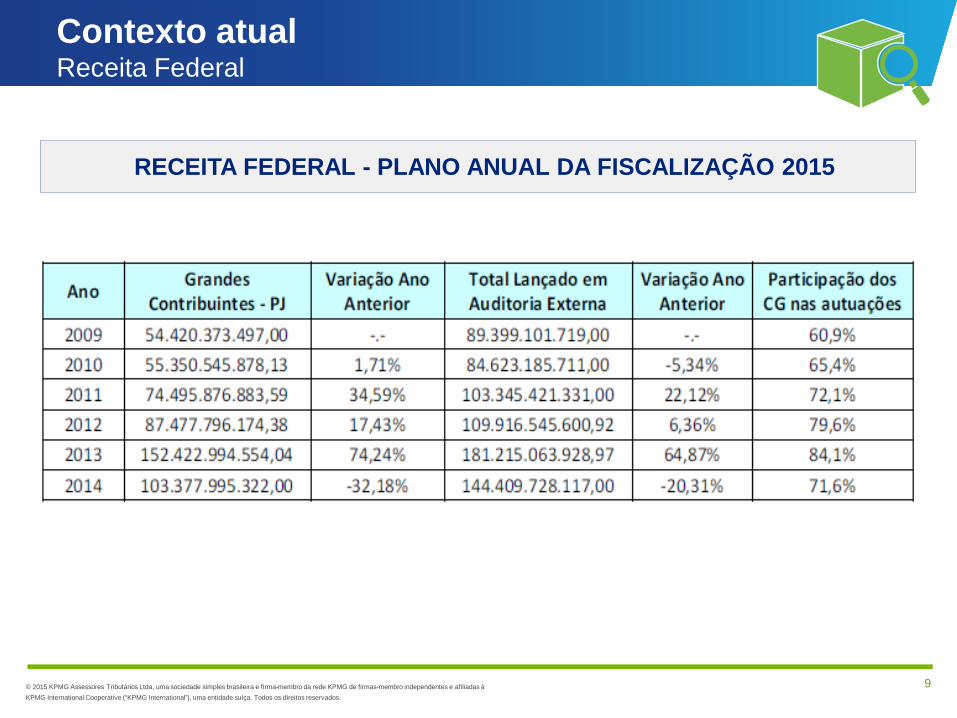

Contexto atualReceita Federal

RECEITA FEDERAL - PLANO ANUAL DA FISCALIZAÇÃO 2015

10© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

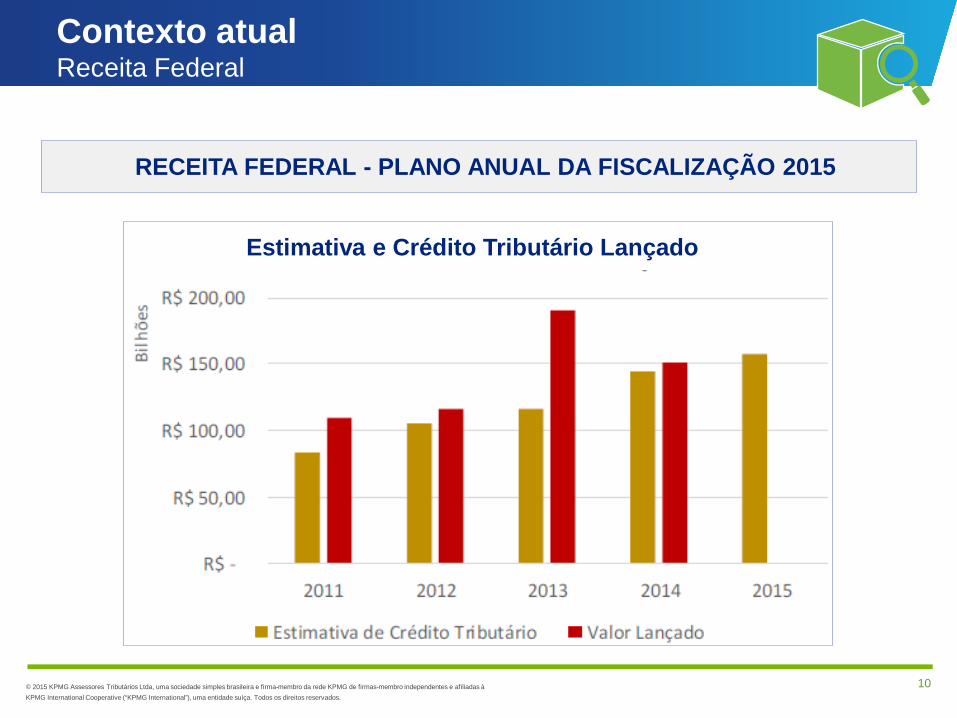

Contexto atualReceita Federal

RECEITA FEDERAL - PLANO ANUAL DA FISCALIZAÇÃO 2015

Estimativa e Crédito Tributário Lançado

11© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Contexto Atual

Conteúdo

O que é o Bloco K ?

Questões importantes

Lições aprendidas

Abordagem da KPMG

Porquê a KPMG ?

12© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

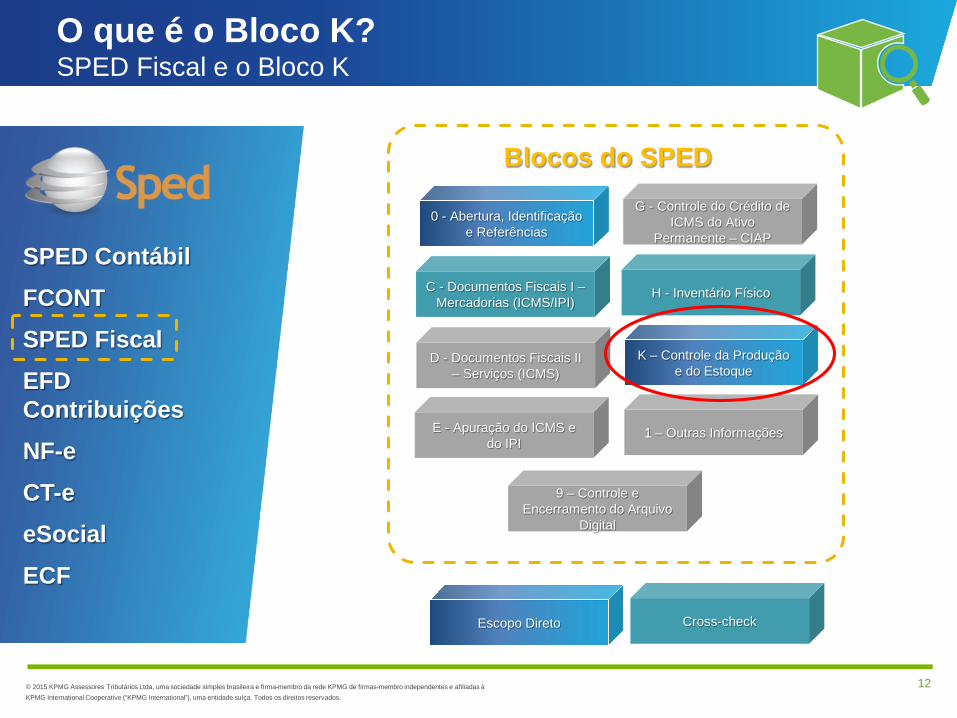

SPED ContábilFCONTSPED FiscalEFD ContribuiçõesNF-eCT-eeSocialECF

0 - Abertura, Identificação e Referências

C - Documentos Fiscais I –Mercadorias (ICMS/IPI)

D - Documentos Fiscais II – Serviços (ICMS)

E - Apuração do ICMS e do IPI

G - Controle do Crédito de ICMS do Ativo

Permanente – CIAP

H - Inventário Físico

1 – Outras Informações

9 – Controle e Encerramento do Arquivo

Digital

K – Controle da Produção e do Estoque

Cross-checkEscopo Direto

Blocos do SPED

O que é o Bloco K?SPED Fiscal e o Bloco K

13© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

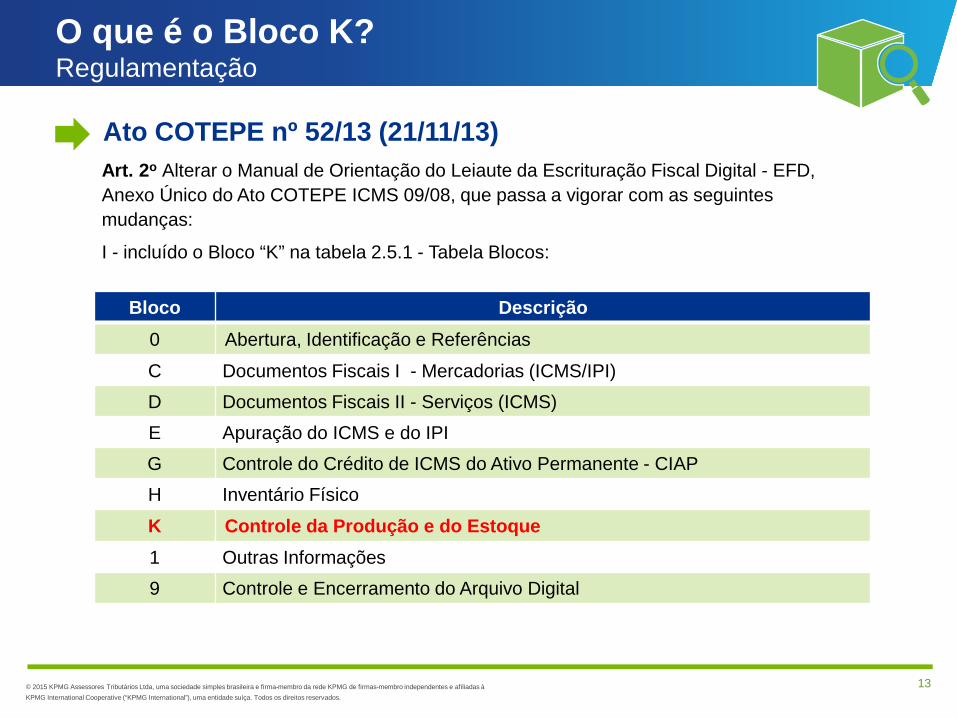

Ato COTEPE nº 52/13 (21/11/13)

Bloco Descrição0 Abertura, Identificação e Referências

C Documentos Fiscais I - Mercadorias (ICMS/IPI)D Documentos Fiscais II - Serviços (ICMS)E Apuração do ICMS e do IPIG Controle do Crédito de ICMS do Ativo Permanente - CIAPH Inventário Físico

K Controle da Produção e do Estoque1 Outras Informações9 Controle e Encerramento do Arquivo Digital

O que é o Bloco K?Regulamentação

Art. 2o Alterar o Manual de Orientação do Leiaute da Escrituração Fiscal Digital - EFD, Anexo Único do Ato COTEPE ICMS 09/08, que passa a vigorar com as seguintes mudanças:

I - incluído o Bloco “K” na tabela 2.5.1 - Tabela Blocos:

14© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

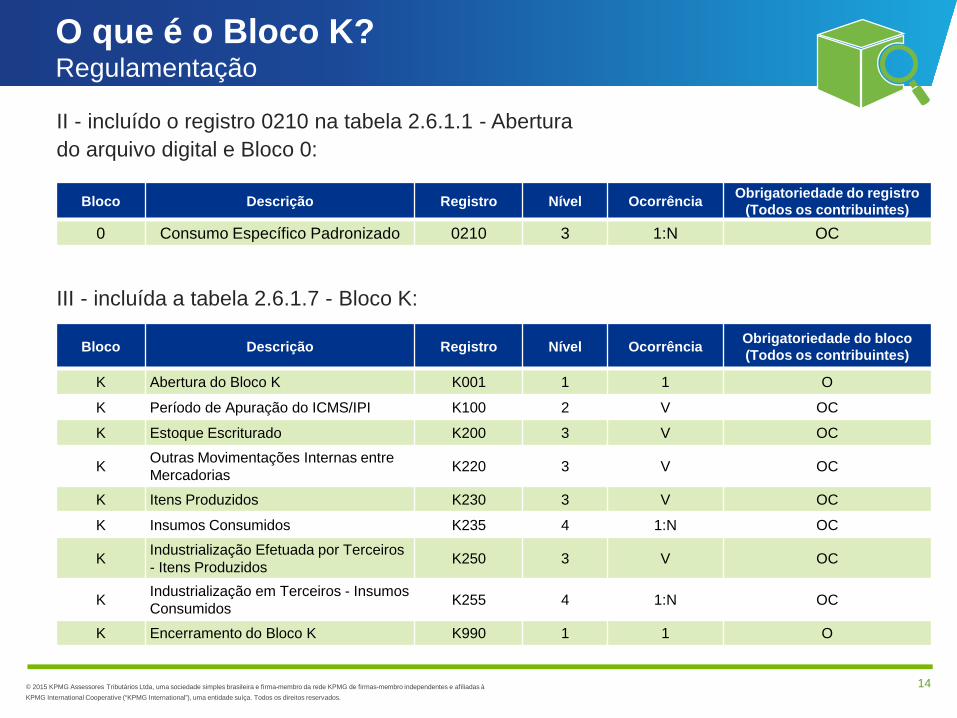

Bloco Descrição Registro Nível Ocorrência Obrigatoriedade do registro (Todos os contribuintes)

0 Consumo Específico Padronizado 0210 3 1:N OC

Bloco Descrição Registro Nível Ocorrência Obrigatoriedade do bloco (Todos os contribuintes)

K Abertura do Bloco K K001 1 1 O

K Período de Apuração do ICMS/IPI K100 2 V OC

K Estoque Escriturado K200 3 V OC

K Outras Movimentações Internas entre Mercadorias K220 3 V OC

K Itens Produzidos K230 3 V OC

K Insumos Consumidos K235 4 1:N OC

K Industrialização Efetuada por Terceiros - Itens Produzidos K250 3 V OC

K Industrialização em Terceiros - Insumos Consumidos K255 4 1:N OC

K Encerramento do Bloco K K990 1 1 O

O que é o Bloco K?Regulamentação

III - incluída a tabela 2.6.1.7 - Bloco K:

II - incluído o registro 0210 na tabela 2.6.1.1 - Abertura do arquivo digital e Bloco 0:

15© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

O que é o Bloco K?Regulamentação

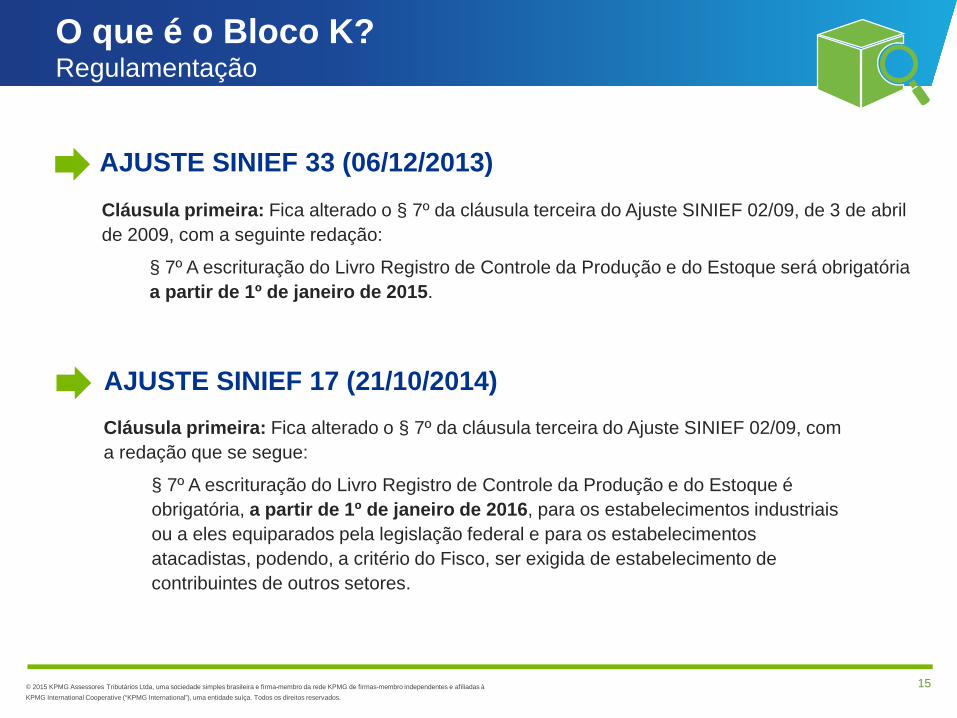

Cláusula primeira: Fica alterado o § 7º da cláusula terceira do Ajuste SINIEF 02/09, de 3 de abril de 2009, com a seguinte redação:

§ 7º A escrituração do Livro Registro de Controle da Produção e do Estoque será obrigatória a partir de 1º de janeiro de 2015.

AJUSTE SINIEF 33 (06/12/2013)

AJUSTE SINIEF 17 (21/10/2014) Cláusula primeira: Fica alterado o § 7º da cláusula terceira do Ajuste SINIEF 02/09, com a redação que se segue:

§ 7º A escrituração do Livro Registro de Controle da Produção e do Estoque é obrigatória, a partir de 1º de janeiro de 2016, para os estabelecimentos industriais ou a eles equiparados pela legislação federal e para os estabelecimentos atacadistas, podendo, a critério do Fisco, ser exigida de estabelecimento de contribuintes de outros setores.

16© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

O que é o Bloco K?Requerimentos

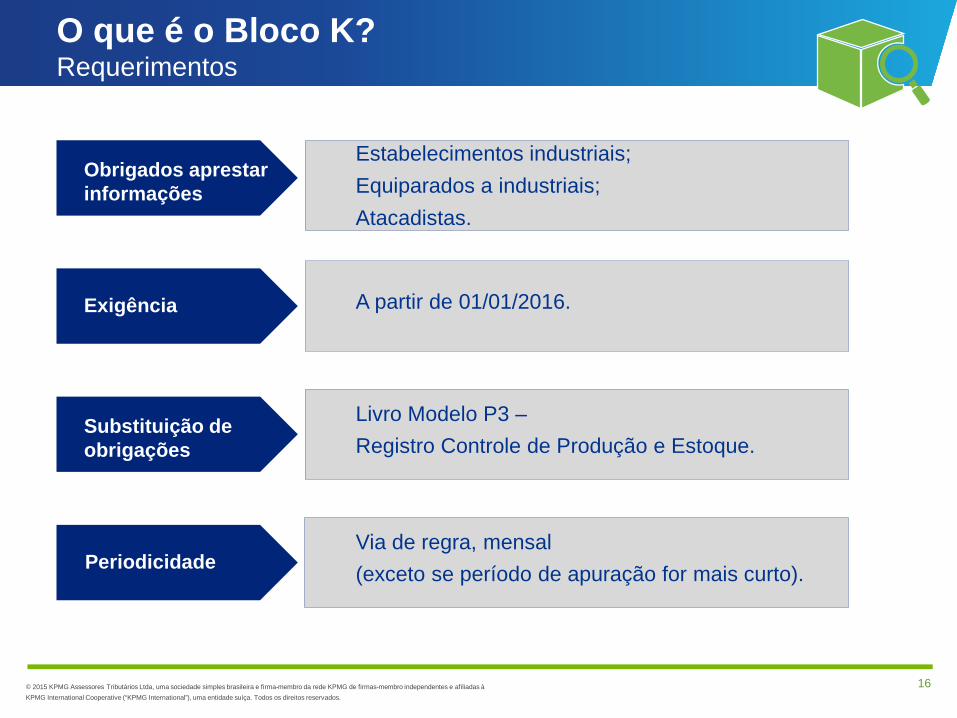

Estabelecimentos industriais;Equiparados a industriais;Atacadistas.

A partir de 01/01/2016.

Livro Modelo P3 –Registro Controle de Produção e Estoque.

Via de regra, mensal (exceto se período de apuração for mais curto).

Obrigados aprestar informações

Substituição de obrigações

Periodicidade

Exigência

17© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

O que é o Bloco K?Histórico – Livro de Registro de Controle da Produção e do Estoque (Modelo P3)

Compras

Produção

Fiscal

Contábil

Logística...

Áreas e processos Sistemas Compilador Ambiente Nacional do SPEDMensageria

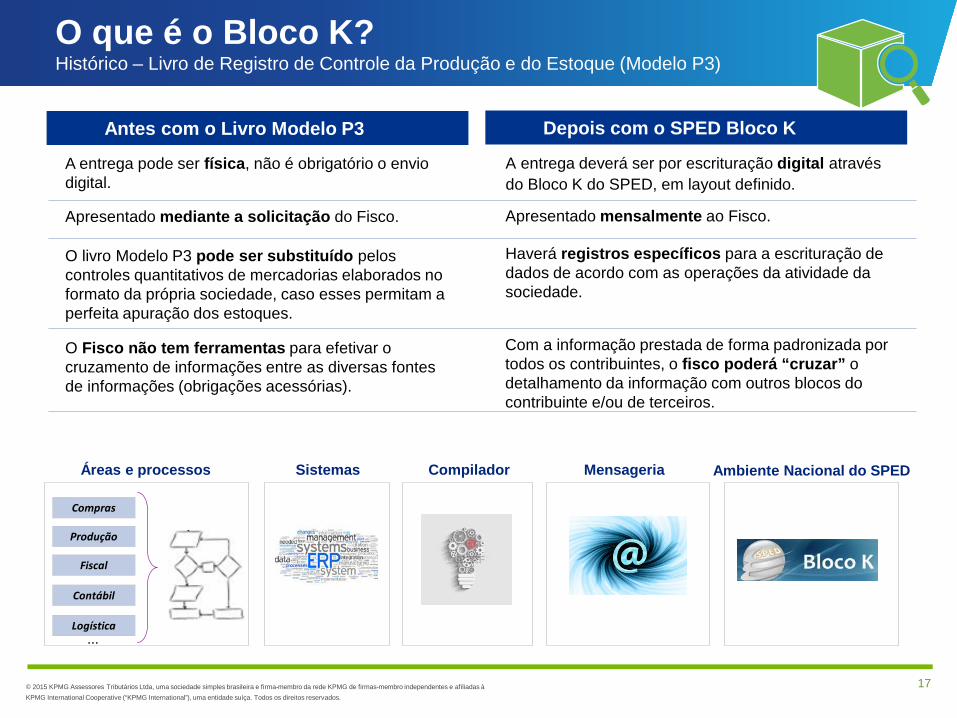

A entrega pode ser física, não é obrigatório o envio digital.

O livro Modelo P3 pode ser substituído pelos controles quantitativos de mercadorias elaborados no formato da própria sociedade, caso esses permitam a perfeita apuração dos estoques.

Antes com o Livro Modelo P3

A entrega deverá ser por escrituração digital através do Bloco K do SPED, em layout definido.

Depois com o SPED Bloco K

Apresentado mediante a solicitação do Fisco.

O Fisco não tem ferramentas para efetivar o cruzamento de informações entre as diversas fontes de informações (obrigações acessórias).

Apresentado mensalmente ao Fisco.

Haverá registros específicos para a escrituração de dados de acordo com as operações da atividade da sociedade.

Com a informação prestada de forma padronizada por todos os contribuintes, o fisco poderá “cruzar” o detalhamento da informação com outros blocos do contribuinte e/ou de terceiros.

18© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

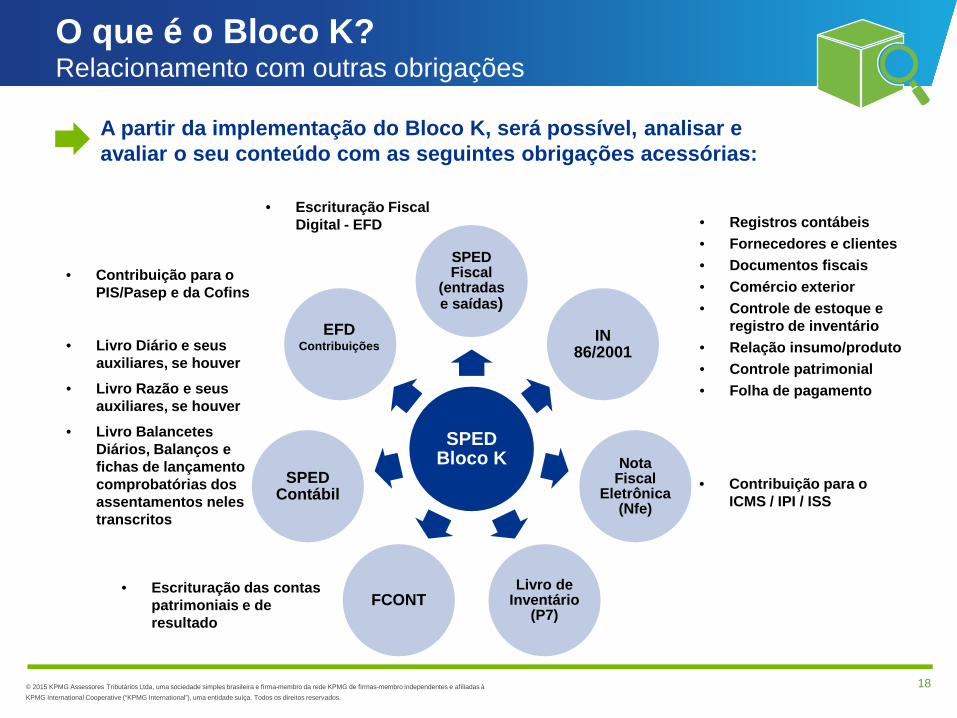

O que é o Bloco K?Relacionamento com outras obrigações

SPED Bloco K

SPED Fiscal

(entradas e saídas)

IN 86/2001

Nota Fiscal

Eletrônica (Nfe)

Livro de Inventário

(P7)FCONT

SPED Contábil

• Registros contábeis • Fornecedores e clientes • Documentos fiscais • Comércio exterior • Controle de estoque e

registro de inventário • Relação insumo/produto • Controle patrimonial • Folha de pagamento

• Escrituração das contas patrimoniais e de resultado

• Livro Diário e seus auxiliares, se houver

• Livro Razão e seus auxiliares, se houver

• Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos

• Contribuição para o PIS/Pasep e da Cofins

• Contribuição para o ICMS / IPI / ISS

• Escrituração Fiscal Digital - EFD

A partir da implementação do Bloco K, será possível, analisar e avaliar o seu conteúdo com as seguintes obrigações acessórias:

EFD Contribuições

19© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

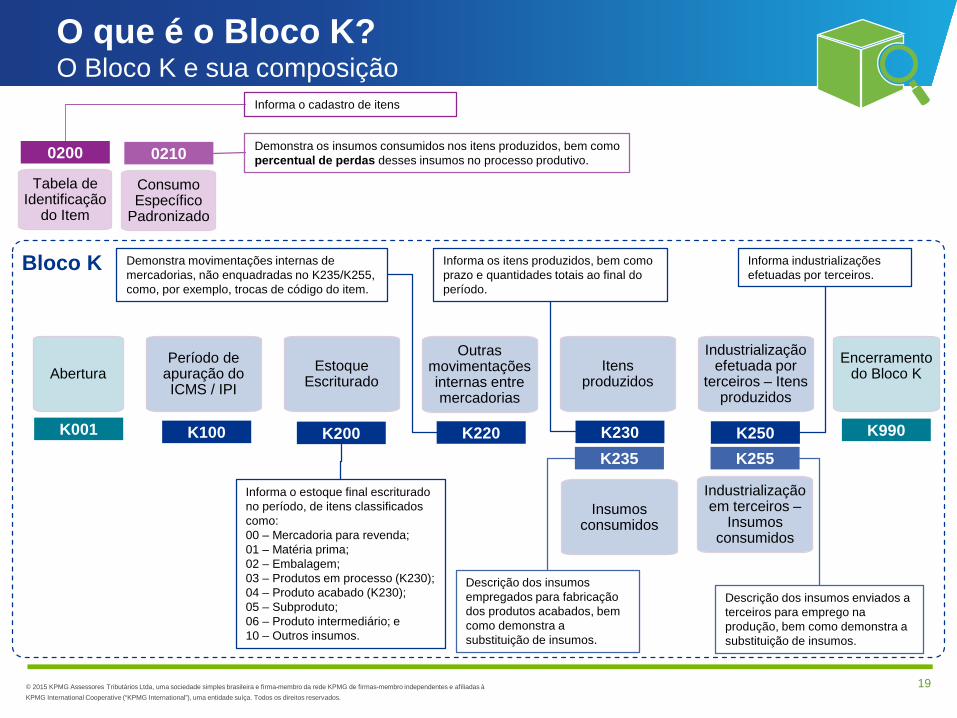

Bloco K

Informa o cadastro de itens

Demonstra os insumos consumidos nos itens produzidos, bem como percentual de perdas desses insumos no processo produtivo.

Informa o estoque final escriturado no período, de itens classificados como:00 – Mercadoria para revenda;01 – Matéria prima;02 – Embalagem;03 – Produtos em processo (K230);04 – Produto acabado (K230);05 – Subproduto;06 – Produto intermediário; e10 – Outros insumos.

Demonstra movimentações internas de mercadorias, não enquadradas no K235/K255, como, por exemplo, trocas de código do item.

Informa os itens produzidos, bem como prazo e quantidades totais ao final do período.

Descrição dos insumos empregados para fabricação dos produtos acabados, bem como demonstra a substituição de insumos.

Informa industrializações efetuadas por terceiros.

Descrição dos insumos enviados a terceiros para emprego na produção, bem como demonstra a substituição de insumos.

Tabela de Identificação

do Item

Consumo Específico

Padronizado

Abertura

K001

Encerramento do Bloco K

K990

Período de apuração do ICMS / IPI

K100

Estoque Escriturado

K200

Outras movimentações internas entre mercadorias

K220

Itens produzidos

K230

Insumos consumidos

K235

Industrialização efetuada por

terceiros – Itens produzidos

K250

Industrialização em terceiros –

Insumos consumidos

K255

0200 0210

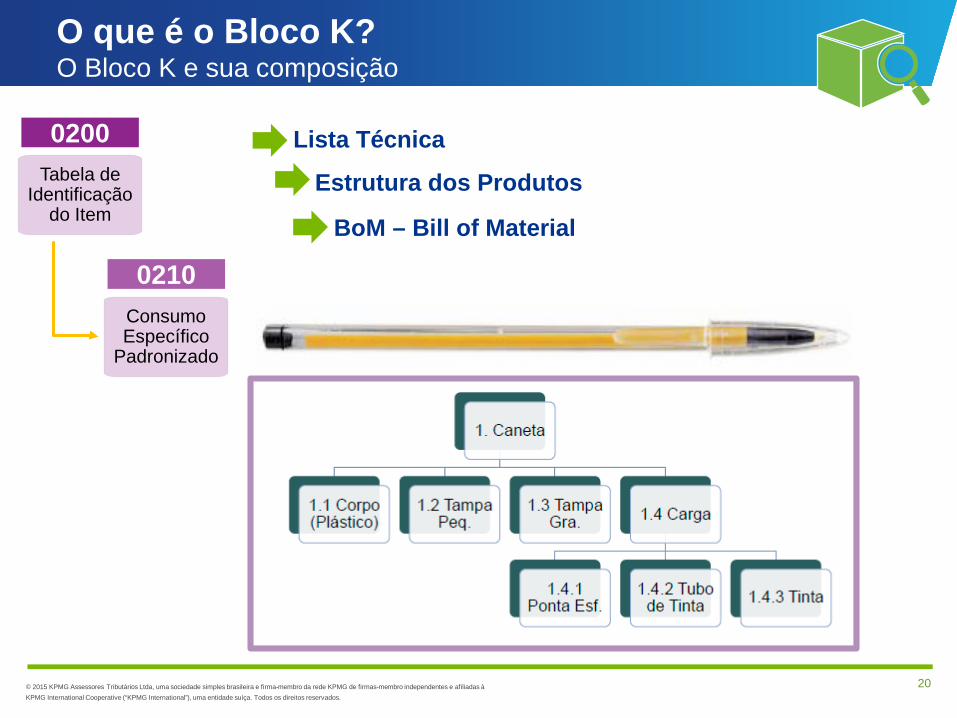

O que é o Bloco K?O Bloco K e sua composição

20© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Tabela de Identificação

do Item

Consumo Específico

Padronizado

0200

0210

Lista Técnica

BoM – Bill of Material

Estrutura dos Produtos

O que é o Bloco K?O Bloco K e sua composição

21© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

O que é o Bloco K ?

Questões importantes

Lições aprendidas

Abordagem da KPMG

Porquê a KPMG ?

Contexto Atual

Conteúdo

22© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Por que o Fisco precisa das informações do controle da produção e do estoque da minha empresa?

• Essas informações auxiliarão a fisco a homologar de forma mais eficiente os créditos nas aquisições de insumos. O sistema atual cria uma brecha no controle da fiscalização, o que exige o requerimento de informações complementares em processos de fiscalização.

• Com o fortalecimento da fiscalização também serão reduzidas as práticas fraudulentas, mesmo aquelas involuntárias.

Questões importantes

ATENÇÃO:Especial atenção deve ser dada a operações cujo estorno de créditos seja obrigatório.

23© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

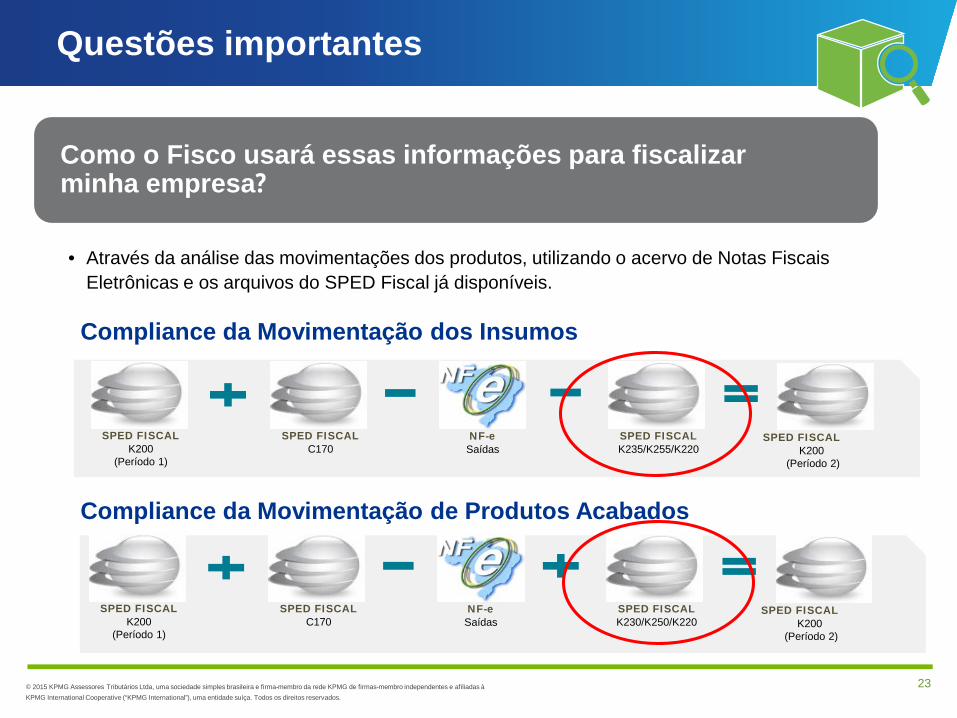

Como o Fisco usará essas informações para fiscalizar minha empresa?

• Através da análise das movimentações dos produtos, utilizando o acervo de Notas Fiscais Eletrônicas e os arquivos do SPED Fiscal já disponíveis.

SPED FISCALK200

(Período 1)

SPED FISCALC170

NF-eSaídas

SPED FISCALK235/K255/K220

SPED FISCALK200

(Período 2)

Compliance da Movimentação dos Insumos

SPED FISCALK200

(Período 1)

SPED FISCALC170

NF-eSaídas

SPED FISCALK230/K250/K220

SPED FISCALK200

(Período 2)

Compliance da Movimentação de Produtos Acabados

Questões importantes

24© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Quais as revisões necessárias no Registro 0200 (Cadastro de Item) do SPED Fiscal com o início da obrigatoriedade do Bloco K?

• Além do “Código do Produto”, existem mais três campos do Registro 0200 que necessitam de revisão com o início da obrigatoriedade do Bloco K: “Tipo do Item”, “Código da Nomenclatura Comum do Mercosul (NCM)” e “Unidade de Medida”.

ATENÇÃO:Nenhum destes campos sofreu alterações com a entrada do Bloco K. As revisões são necessárias para correções de informações que eventualmente já são enviadas de forma incorreta no SPED Fiscal.

Questões importantes

25© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Como definir adequadamente as unidades de medida?

• No caso de Notas Fiscais de Aquisições e/ou Vendas utilizarem Unidade de Medida diferente daquela do Cadastro do Item, deverá ser apresentado obrigatoriamente o Fator de Conversão no Registro 0220 (Fatores de Conversão de Unidades).

• O Bloco K não disponibiliza em nenhum de seus registros um campo especifico para preenchimento da “Unidade de Medida” dos Insumos ou Produtos. As quantidades apresentadas devem obedecer a informação prestada no Registro 0200 (Tabela de identificação do Item).

• Ou seja, se o “Insumo A” for apresentado no Registro 0200 (Cadastro do Item) com a Unidade de Medida “KG” (Quilogramas), sempre que este insumo for apresentado em qualquer registro do SPED Fiscal, a quantidade referenciada deverá obrigatoriamente se referir a Quilogramas.

Questões importantes

26© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Questões importantes

Como demonstrar no Bloco K os insumos consumidos em decorrência do uso de “Insumos Alternativos” e “Substituição de Insumos”?

• Tanto os “Insumos Alternativos” quanto a “Substituição de Insumos” são tratados pelo Bloco K como “Insumos Substituídos” e devem ser apresentados nos Registro K235 - Insumos Consumidos ou K255 – Industrialização em Terceiros: Insumos Consumidos, no campo: “Código do insumo que foi substituído”.

ATENÇÃO:A substituição do insumo não deve descaracterizar o produto acabado. Uma alteração substancial, que altere características do produto, deve gerar obrigatoriamente um novo código de produto acabado.

27© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

O que é o Bloco K ?

Questões importantes

Lições aprendidas

Abordagem da KPMG

Porquê a KPMG ?

Contexto Atual

Conteúdo

28© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

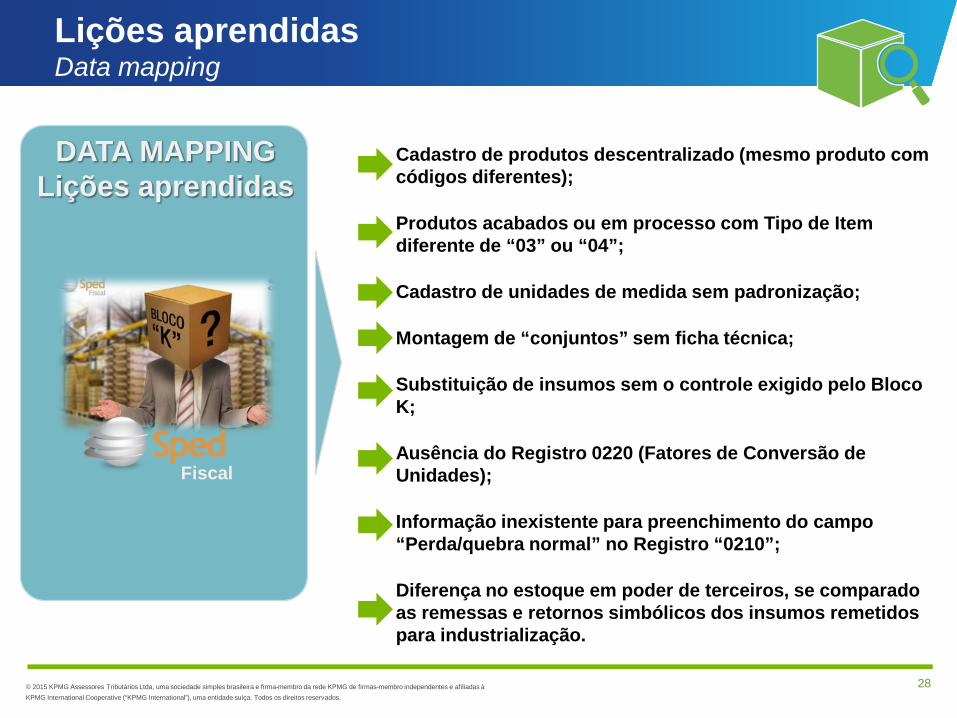

Lições aprendidasData mapping

DATA MAPPINGLições aprendidas

Fiscal

Cadastro de produtos descentralizado (mesmo produto com códigos diferentes);

Produtos acabados ou em processo com Tipo de Item diferente de “03” ou “04”;

Cadastro de unidades de medida sem padronização;

Montagem de “conjuntos” sem ficha técnica;

Substituição de insumos sem o controle exigido pelo Bloco K;

Ausência do Registro 0220 (Fatores de Conversão de Unidades);

Informação inexistente para preenchimento do campo “Perda/quebra normal” no Registro “0210”;

Diferença no estoque em poder de terceiros, se comparado as remessas e retornos simbólicos dos insumos remetidos para industrialização.

29© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

O que é o Bloco K ?

Questões importantes

Lições aprendidas

Abordagem da KPMG

Porquê a KPMG ?

Contexto Atual

Conteúdo

30© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

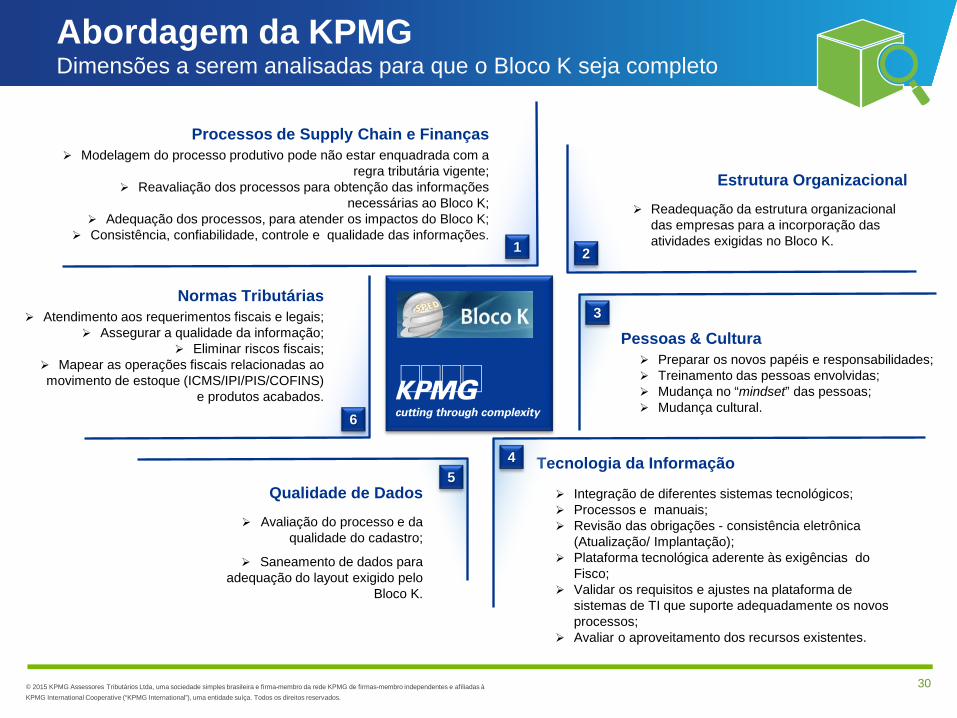

Processos de Supply Chain e Finanças Modelagem do processo produtivo pode não estar enquadrada com a

regra tributária vigente; Reavaliação dos processos para obtenção das informações

necessárias ao Bloco K; Adequação dos processos, para atender os impactos do Bloco K;

Consistência, confiabilidade, controle e qualidade das informações.2

Estrutura Organizacional

Readequação da estrutura organizacional das empresas para a incorporação das atividades exigidas no Bloco K.

3

5Tecnologia da Informação

Integração de diferentes sistemas tecnológicos; Processos e manuais; Revisão das obrigações - consistência eletrônica

(Atualização/ Implantação); Plataforma tecnológica aderente às exigências do

Fisco; Validar os requisitos e ajustes na plataforma de

sistemas de TI que suporte adequadamente os novos processos;

Avaliar o aproveitamento dos recursos existentes.

6

Qualidade de Dados

Avaliação do processo e da qualidade do cadastro;

Saneamento de dados para adequação do layout exigido pelo

Bloco K.

1

4

Normas Tributárias Atendimento aos requerimentos fiscais e legais;

Assegurar a qualidade da informação; Eliminar riscos fiscais;

Mapear as operações fiscais relacionadas ao movimento de estoque (ICMS/IPI/PIS/COFINS)

e produtos acabados.

Pessoas & Cultura Preparar os novos papéis e responsabilidades; Treinamento das pessoas envolvidas; Mudança no “mindset” das pessoas; Mudança cultural.

Abordagem da KPMGDimensões a serem analisadas para que o Bloco K seja completo

31© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

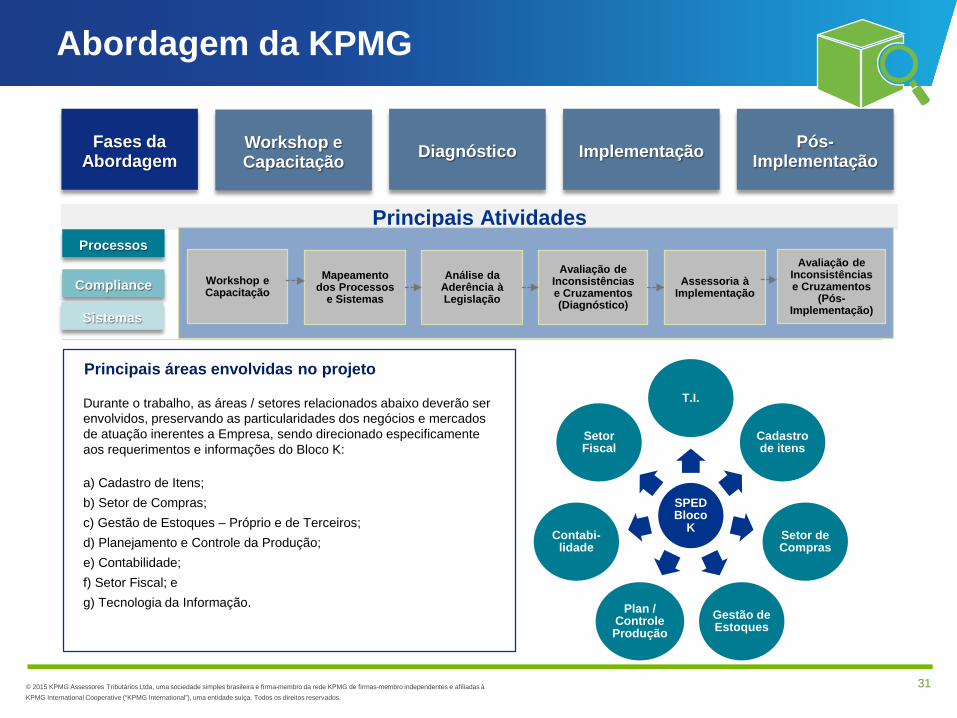

Abordagem da KPMG

1 2 3 4 5Principais Atividades

Processos

Mapeamento dos Processos

e Sistemas

Análise da Aderência à Legislação

Avaliação de Inconsistências e Cruzamentos (Diagnóstico)

Assessoria à ImplementaçãoCompliance

Sistemas

Workshop e Capacitação

Diagnóstico Implementação Pós-Implementação

Fases da Abordagem

Workshop e Capacitação

Principais áreas envolvidas no projeto

SPED Bloco

K

T.I.

Cadastro de itens

Setor de Compras

Gestão de Estoques

Plan / Controle Produção

Contabi-lidade

Setor Fiscal

Durante o trabalho, as áreas / setores relacionados abaixo deverão ser envolvidos, preservando as particularidades dos negócios e mercados de atuação inerentes a Empresa, sendo direcionado especificamente aos requerimentos e informações do Bloco K:

a) Cadastro de Itens;b) Setor de Compras;c) Gestão de Estoques – Próprio e de Terceiros;d) Planejamento e Controle da Produção;e) Contabilidade;f) Setor Fiscal; eg) Tecnologia da Informação.

Avaliação de Inconsistências e Cruzamentos

(Pós-Implementação)

32© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

ConteúdoO que é o Bloco K ?

Questões importantes

Lições aprendidas

Abordagem da KPMG

Porquê a KPMG ?

33© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

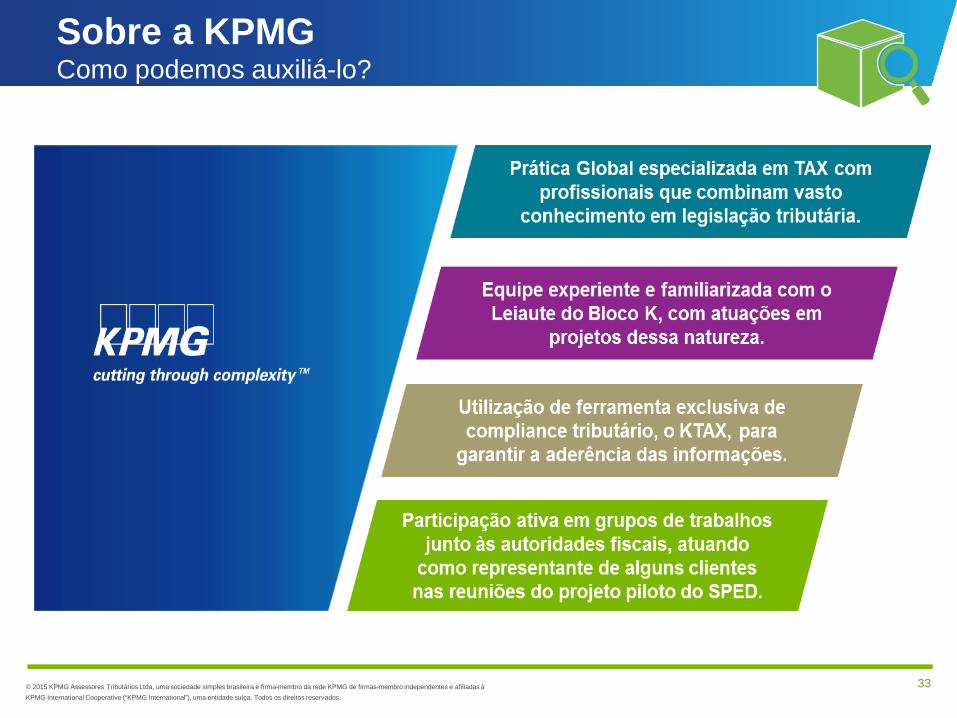

Sobre a KPMGComo podemos auxiliá-lo?

34© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

KTAX é a solução tecnológica da KPMG no Brasil que atende às exigências legais tributárias brasileiras, conforme alguns blocos a seguir:

• SPED

• Controles de ICMS Estaduais

• Instruções Normativas (Fiscalizações)

O KTAX é capaz de realizar revisões fiscais sobre arquivos magnéticos de modo a avaliar sua consistência, reduzindo encargos com multas e custos relacionados a processos administrativos ou judiciais.

A ferramenta é disponibilizada na modalidade SaaS (Software as a Service) sendo acessada via internet, sem necessidade de investimento em infraestrutura por parte do cliente.

Sobre a KPMGDiferenciais KPMG

35© 2015 KPMG Assessores Tributários Ltda, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

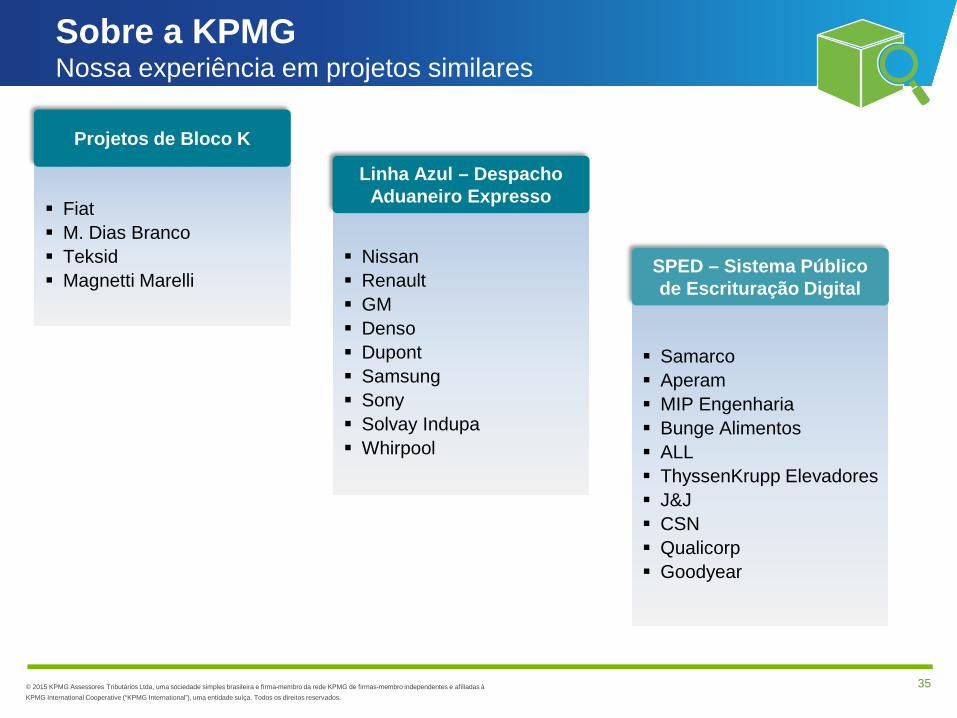

Sobre a KPMGNossa experiência em projetos similares

Fiat M. Dias Branco Teksid Magnetti Marelli

Projetos de Bloco K

Nissan Renault GM Denso Dupont Samsung Sony Solvay Indupa Whirpool

Linha Azul – Despacho Aduaneiro Expresso

Samarco Aperam MIP Engenharia Bunge Alimentos ALL ThyssenKrupp Elevadores J&J CSN Qualicorp Goodyear

SPED – Sistema Público de Escrituração Digital

Perguntas?

Perguntas?

© 2015 KPMG Assessores Tributários Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Esta apresentação foi elaborada pela KPMG Assessores Tributários Ltda., uma sociedade simples brasileira e firma-membro da rede KPMG de firmas independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. A KPMG International não presta serviços a clientes. A presente apresentação é estritamente confidencial e não poderá ser divulgada, comentada ou copiada, no todo ou em parte, sem o nosso prévio consentimento por escrito. Qualquer divulgação para além da permitida poderá prejudicar os interesses comerciais da KPMG Assessores Tributários Ltda. A KPMG detém a propriedade deste documento, incluindo a propriedade do copyright e todos os outros direitos de propriedade intelectual.

O nome KPMG, o logotipo e “cutting through complexity” são marcas registradas ou comerciais da KPMG International.

Contato

kpmg.com/BR

/ kpmgbrasilApp KPMG Brasil - disponível em iOS e AndroidApp KPMG Publicações - disponível em iOS eAndroidApp KPMGThought Leadership para iPad

Maria Vilma Andrade Sócia+55 (31) [email protected]

Top Related