Línguas

Páginas

Legal

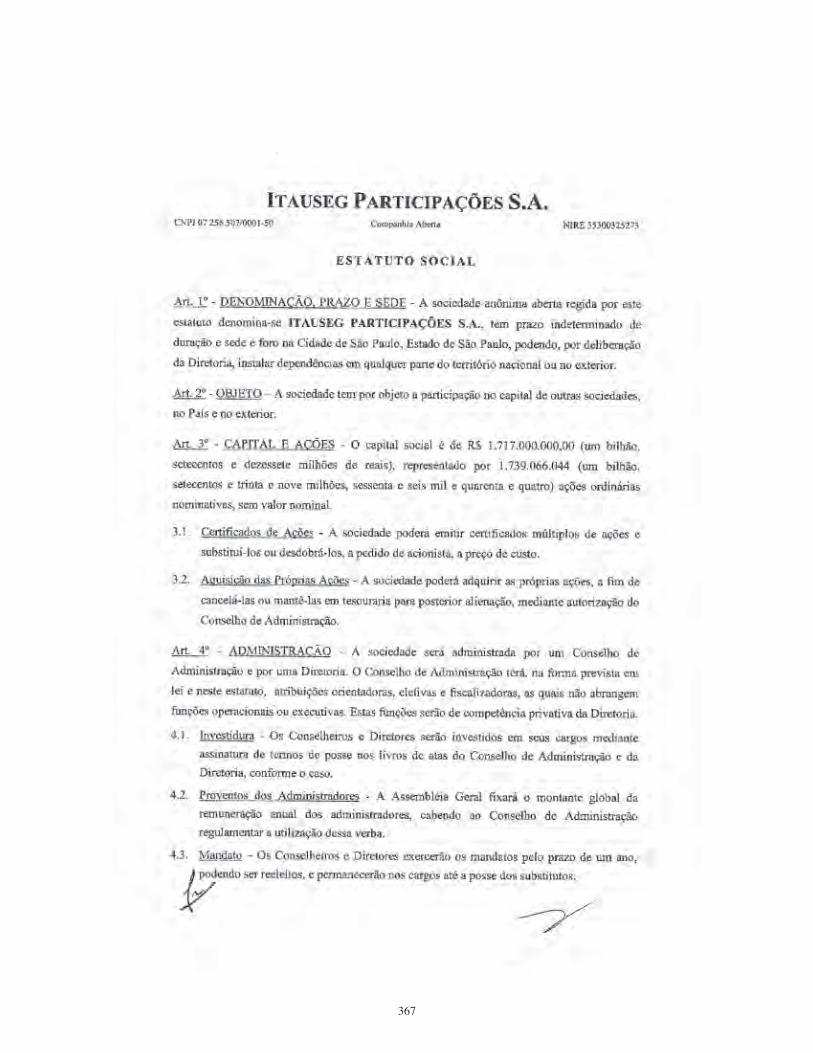

ProspectoDefinitivo deDistribuiçãoPública deDebêntures Simples daSegundaEmissãoda

ItausegParticipaçõesS.A.Companhia Aberta - CNPJ/MF nº 07.256.507/0001-50

Praça Alfredo Egydio de Souza Aranha, nº 100, Torre Conceição, 7º andar, 04344-902, São Paulo - SP

RatingMoody’s: Aaa.br

R$2.025.000.000,00ISIN das Debêntures da 1ª Série BRITSPDBS018ISIN das Debêntures da 2ª Série BRITSPDBS026

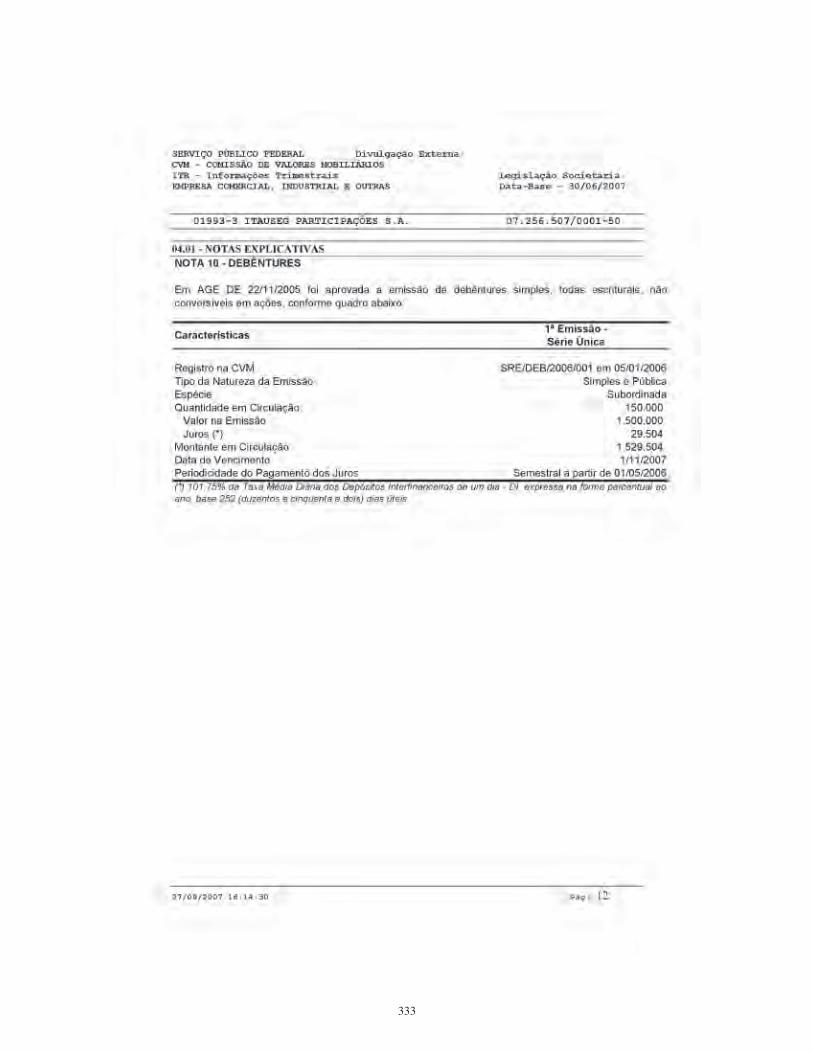

Distribuição pública de 202.500 (duzentas e duas mil e quinhentas) debêntures simples, não conversíveis em ações, da segunda emissão da ITAUSEGPARTICIPAÇÕES S.A. (“Oferta”, “Emissão” e “Emissora”, respectivamente), todas escriturais, da espécie subordinada, com valor nominal unitário deR$10.000,00 (dez mil reais) (“Debêntures”), perfazendo o montante total de R$2.025.000.000,00 (dois bilhões e vinte e cinco milhões de reais) na data deemissão, qual seja, 1º de outubro de 2007 (“Data de Emissão”). As Debêntures foram emitidas em 2 (duas) séries, sendo que o número de Debêntures alocadona 1ª série foi de 101.385 (cento e uma mil trezentas e oitenta e cinco) Debêntures e o número de Debêntures alocado na segunda série foi de 101.115 (cento euma mil cento e quinze) Debêntures, conforme demanda pelas Debêntures apurada em procedimento de bookbuilding realizado pela instituição contratada pararealizar a Oferta (“Coordenador Líder”). De acordo com as condições de mercado e da demanda, pelos investidores, para aquisição das Debêntures, a Emissão(i) foi aumentada por lote suplementar, a critério do Coordenador Líder, e com a anuência expressa da Emissora, equivalente a 15% do valor total da Emissão,na Data de Emissão (“Lote Suplementar”); e (ii) foi aumentada, a exclusivo critério da Emissora, emmontante correspondente a 20%do valor total da Emissão,na Data de Emissão (“Quantidade Adicional”). As Debêntures objeto de Lote Suplementar e/ou Quantidade Adicional serão colocadas, observados osprocedimentos aplicáveis às demais Debêntures objeto da Emissão.

A Oferta foi aprovada (i) emReunião do Conselho de Administração da Emissora realizada em 17 de setembro de 2007, cuja ata foi arquivada na Junta Comercial doEstado de São Paulo - JUCESP (“JUCESP”) em 26 de setembro de 2007 e publicada no Diário Oficial do Estado de São Paulo e no jornalO Dia SP em 28 de setembro de 2007, e (ii) em Reunião do Conselho de Administração da Emissora realizada em 15 de outubro de 2007, cuja ata será arquivada naJUCESP e publicada no Diário Oficial do Estado de São Paulo e no Jornal O Dia SP.

As Debêntures serão objeto de distribuição pública, sob regime de melhores esforços, com intermediação de instituições financeiras integrantes do sistema dedistribuição de valores mobiliários, para colocação nomercado primário por meio do SDT - Sistema de Distribuição de Títulos, administrado e operacionalizado pelaCETIP - Câmara de Custódia e Liquidação (“CETIP”), com base nas políticas e diretrizes fixadas pela ANDIMA - Associação Nacional das Instituições do MercadoFinanceiro (“ANDIMA”), e por meio do sistema de negociação BOVESPAFIX, da Bolsa de Valores de São Paulo - BOVESPA (“BOVESPAFIX”), nos termos daInstrução CVM nº 400, de 29 de dezembro de 2003, conforme alterada (“Instrução CVM nº 400/03”). As Debêntures serão registradas para negociação nomercado secundário no SND - Sistema Nacional de Debêntures, administrado e operacionalizado pela CETIP, com base nas políticas e diretrizes fixadas pelaANDIMA, e no BOVESPAFIX. A Oferta foi registrada na CVM em 19 de outubro de 2007, sob os nºs CVM/SRE/DEB/2007/038, para as Debêntures objeto da1ª série da Emissão, e CVM/SRE/DEB/2007/039, para as Debêntures objeto da 2ª série da Emissão.

“A Emissora e o Coordenador Líder declaram que este Prospecto Definitivo contém todas as informações relevantes necessáriasao conhecimento pelos investidores da Oferta, da Emissora, suas atividades e sua situação econômico-financeira, dos riscos inerentesàs atividades da Emissora, bem como quaisquer outras informações relevantes, tendo sido elaborado de acordo com as disposições daInstruçãoCVMnº400/03.”

“O registro daOferta não implica, por parte da CVM, na garantia da veracidade das informações prestadas ou em julgamento sobre a qualidadedaEmissora, bemcomosobre asDebêntures a seremdistribuídasnoâmbito daOferta.”

Para avaliação dos riscos associados à Emissora e à Oferta, os investidores devem ler a seção “Fatores de Risco”, nas páginas 55 a 61 desteProspectoDefinitivo.

O presente Prospecto Definitivo não deve, em qualquer circunstância, ser considerado uma recomendação de compra das Debêntures.Ao decidir por adquirir as Debêntures, potenciais investidores deverão realizar sua própria análise e avaliação da condição financeira daEmissora, de seus ativos edos riscos decorrentes do investimentonasDebêntures.

OCOORDENADORLÍDERDAOFERTAÉOBANCOITAÚBBAS.A.

A data deste Prospecto Definitivo é 24 de outubro de 2007

“A(O) presente oferta pública/programa foi elaborada(o) de acordo com as disposições do Código de Auto-Regulação da ANBID para as OfertasPúblicas de Distribuição e Aquisição de Valores Mobiliários, o qual se encontra registrado no 4º Ofício de Registro de Títulos e Documentos daComarca de São Paulo, Estado de São Paulo, sob o nº 4890254, atendendo, assim, a(o) presente oferta pública/programa, aos padrões mínimosde informação contidos no código, não cabendo à ANBID qualquer responsabilidade pelas referidas informações, pela qualidade da emissorae/ou ofertantes, das instituições participantes e dos valoresmobiliários objeto da(o) oferta pública/programa.”

(Esta página foi intencionalmente deixada em branco)

1

ÍNDICE

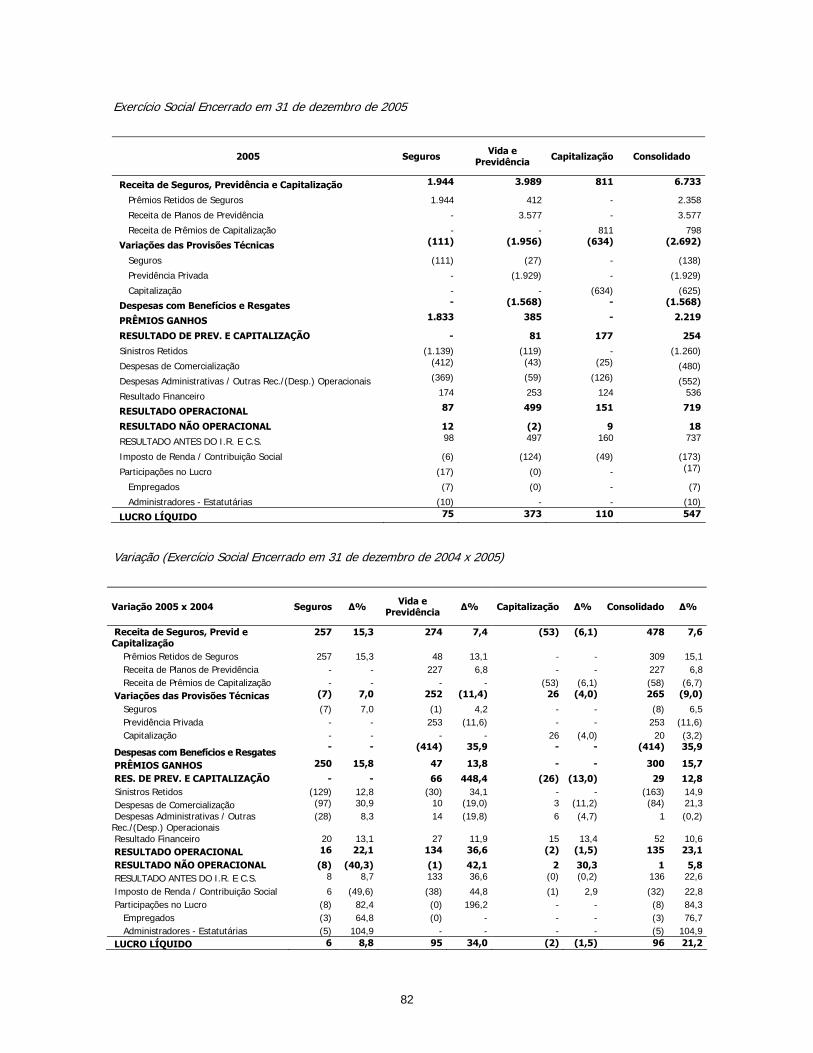

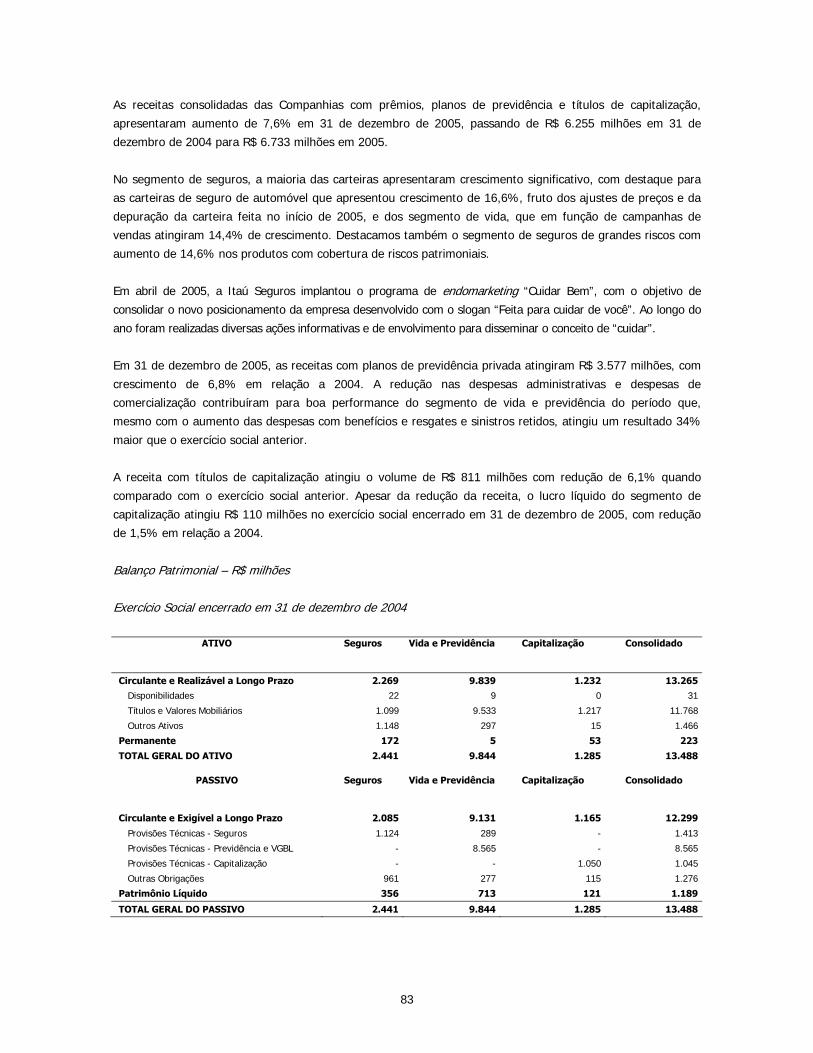

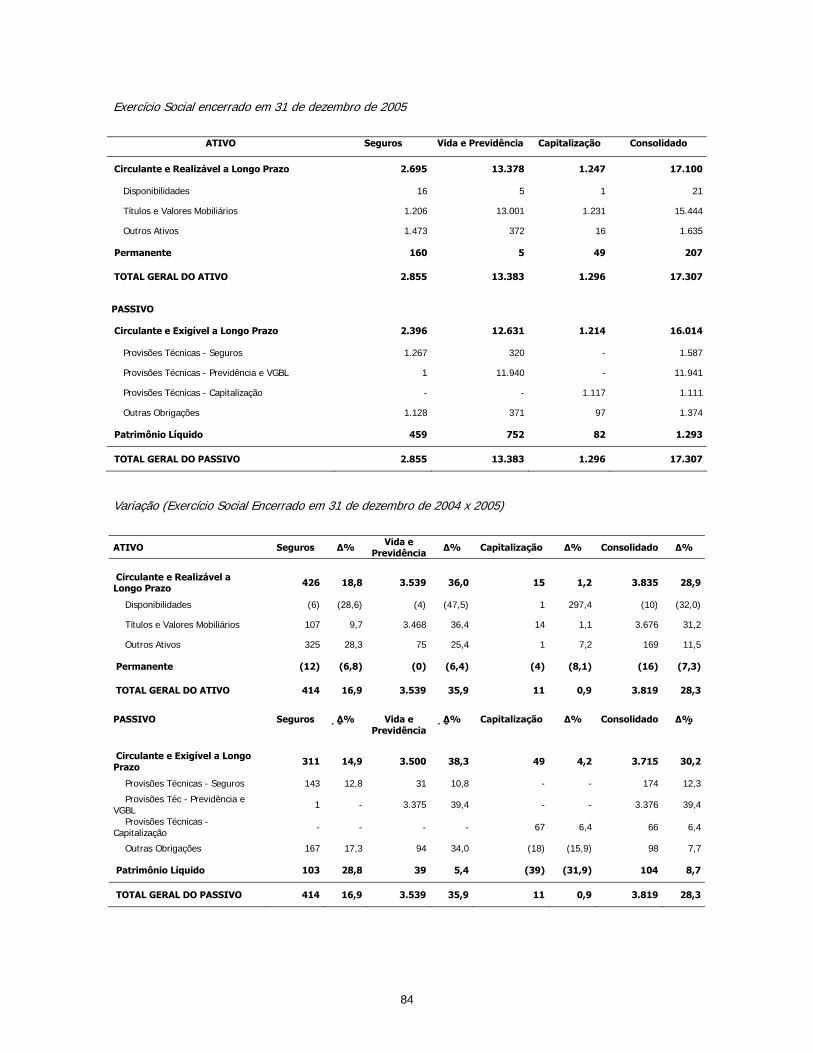

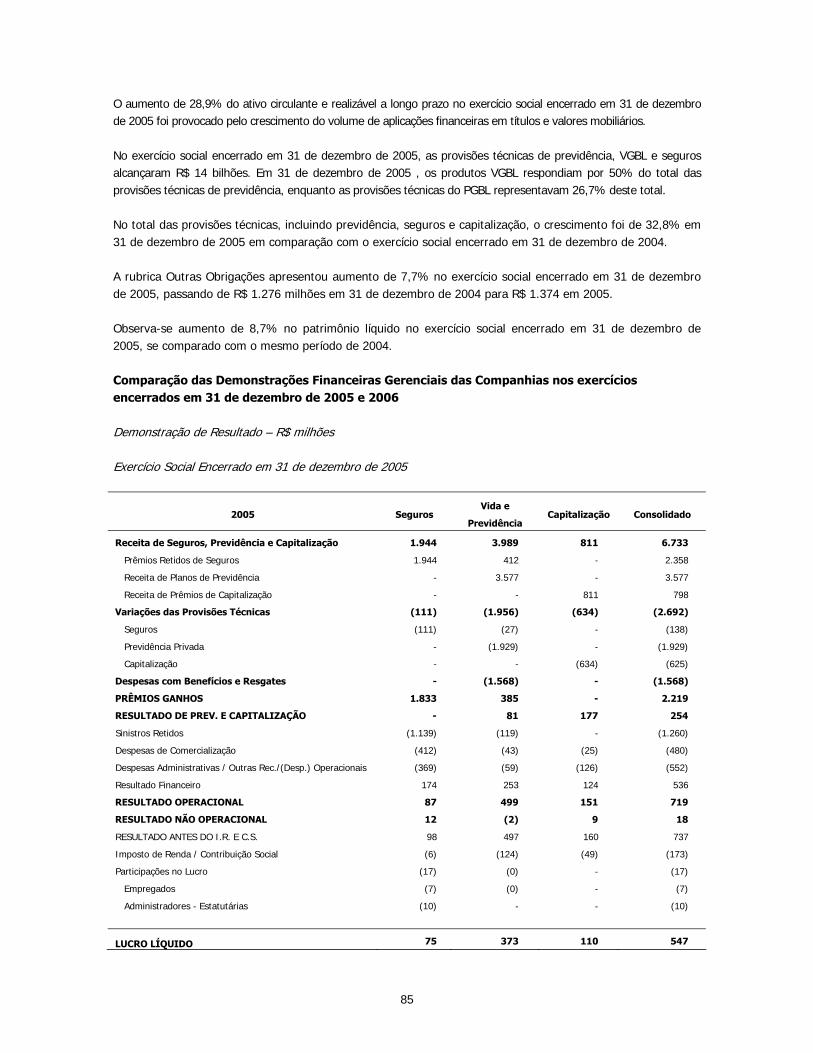

1. INTRODUÇÃO Definições................................................................................................................................. 07 Resumo das Características da Oferta ..................................................................................... 15 Informações Cadastrais da Emissora ....................................................................................... 19 2. INFORMAÇÕES SOBRE OS ADMINISTRADORES, ASSESSORES E AUDITORES Informações sobre os Administradores, Assessores e Auditores............................................. 23 Administradores da Emissora .............................................................................................................. 23 Coordenador Líder.............................................................................................................................. 23 Banco Mandatário .............................................................................................................................. 23 Agente Escriturador............................................................................................................................ 24 Agente Fiduciário ............................................................................................................................... 24 Assessores Legais .............................................................................................................................. 24 Auditores Independentes.................................................................................................................... 25 Declaração da Emissora e do Coordenador Líder ......................................................................25 3. INFORMAÇÕES RELATIVAS À OFERTA Características e Prazos da Oferta ........................................................................................... 29 Condições de Colocação da Oferta ........................................................................................... 38 Destinação dos Recursos ......................................................................................................... 42 Informações sobre o Coordenador Líder.................................................................................. 43 Descritivo Preliminar................................................................................................................ 44 Capitalização ............................................................................................................................ 52 4. FATORES DE RISCO Fatores de Risco ....................................................................................................................... 55 Riscos Relacionados a Fatores Macroeconômicos.................................................................................. 55 Riscos Relacionados aos Negócios das Companhias .............................................................................. 57 Riscos Relacionados à Oferta .............................................................................................................. 59 Outros Riscos..................................................................................................................................... 60 Informações Acerca do Futuro da Emissora ......................................................................................... 61 5. SITUAÇÃO FINANCEIRA Informações Financeiras Selecionadas da Emissora................................................................ 65 Análise e Discussão da Administração Sobre as Demonstrações Financeiras da Emissora........................................................................................................... 69 Análise e Discussão da Administração Sobre as Demonstrações Financeiras Gerenciais das Companhias .................................................................................. 80

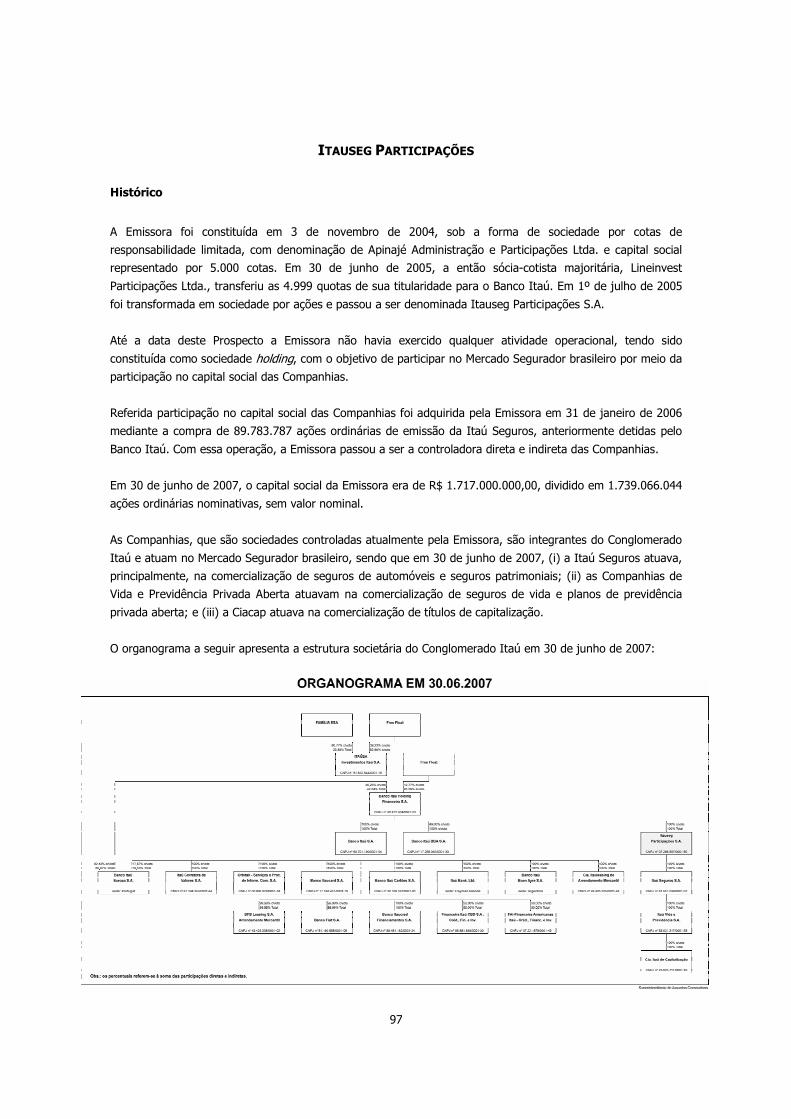

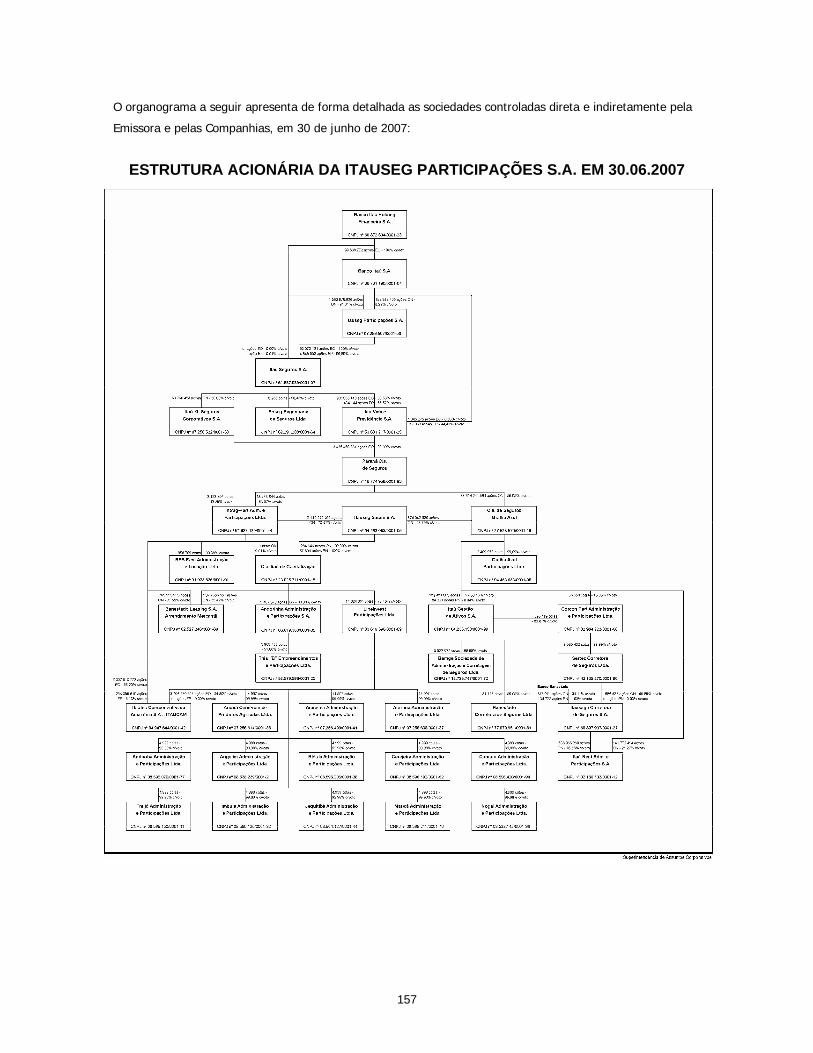

6. INFORMAÇÕES RELATIVAS À EMISSORA Itauseg Participações............................................................................................................... 97 Histórico ............................................................................................................................................ 97 Negócios das Companhias .................................................................................................................. 98

2

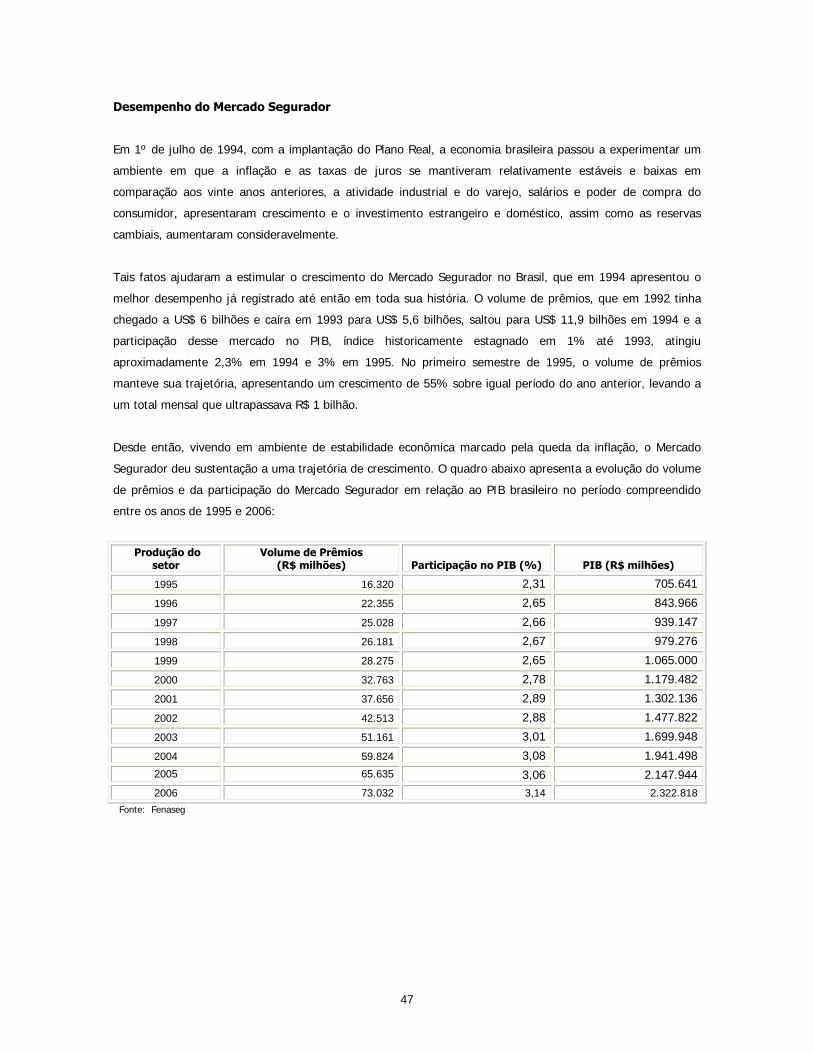

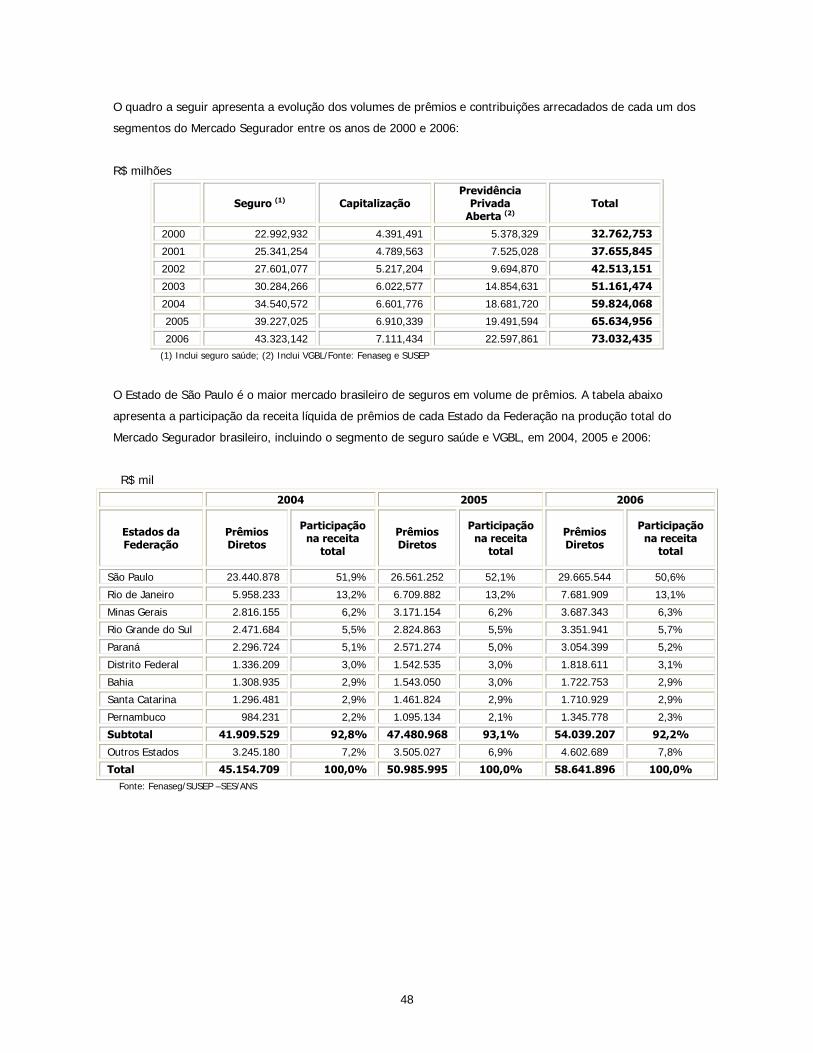

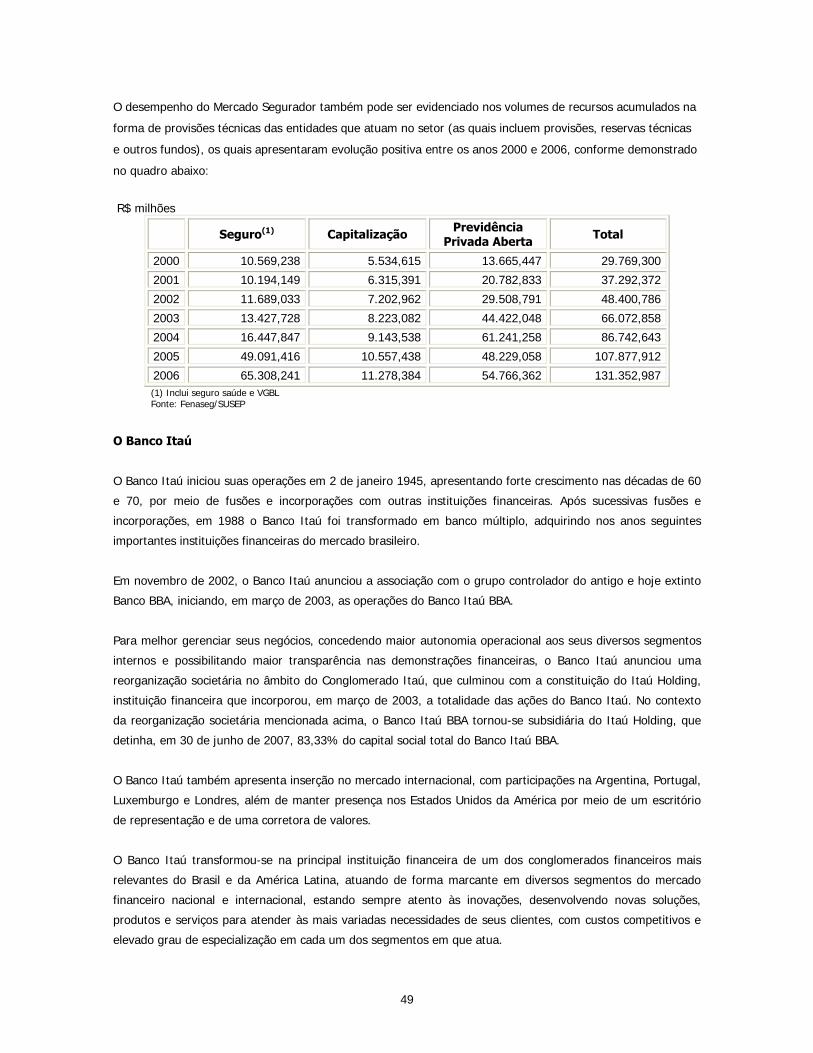

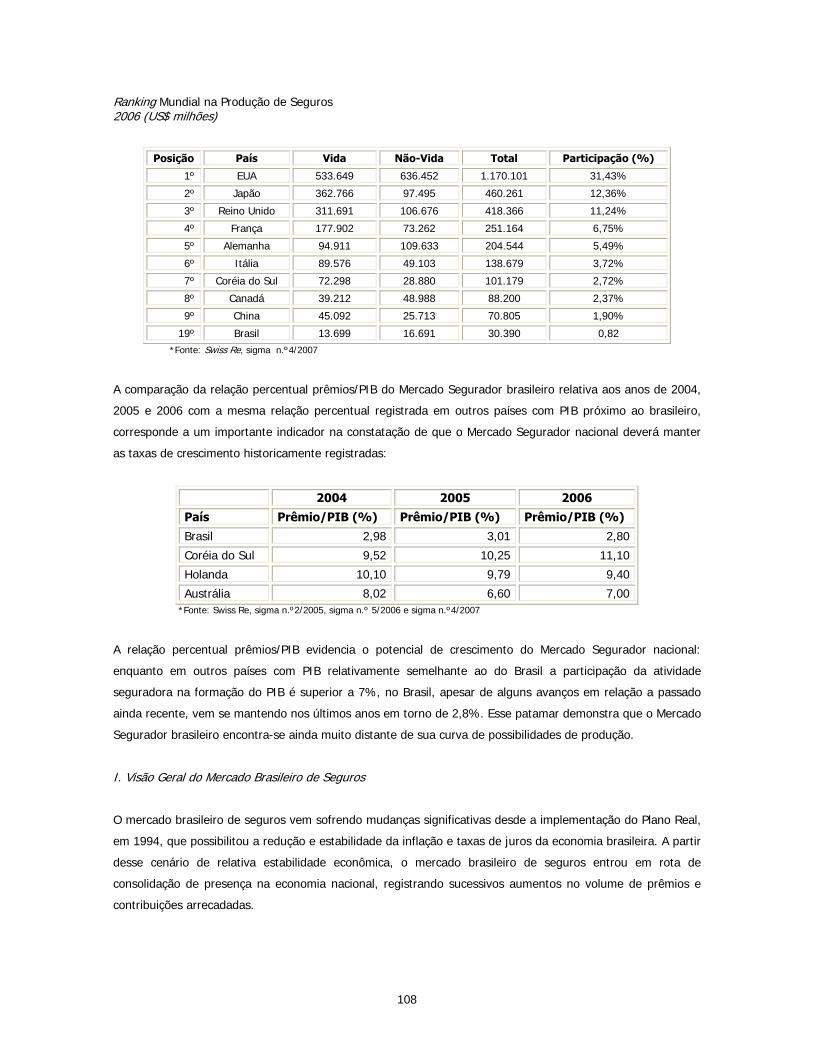

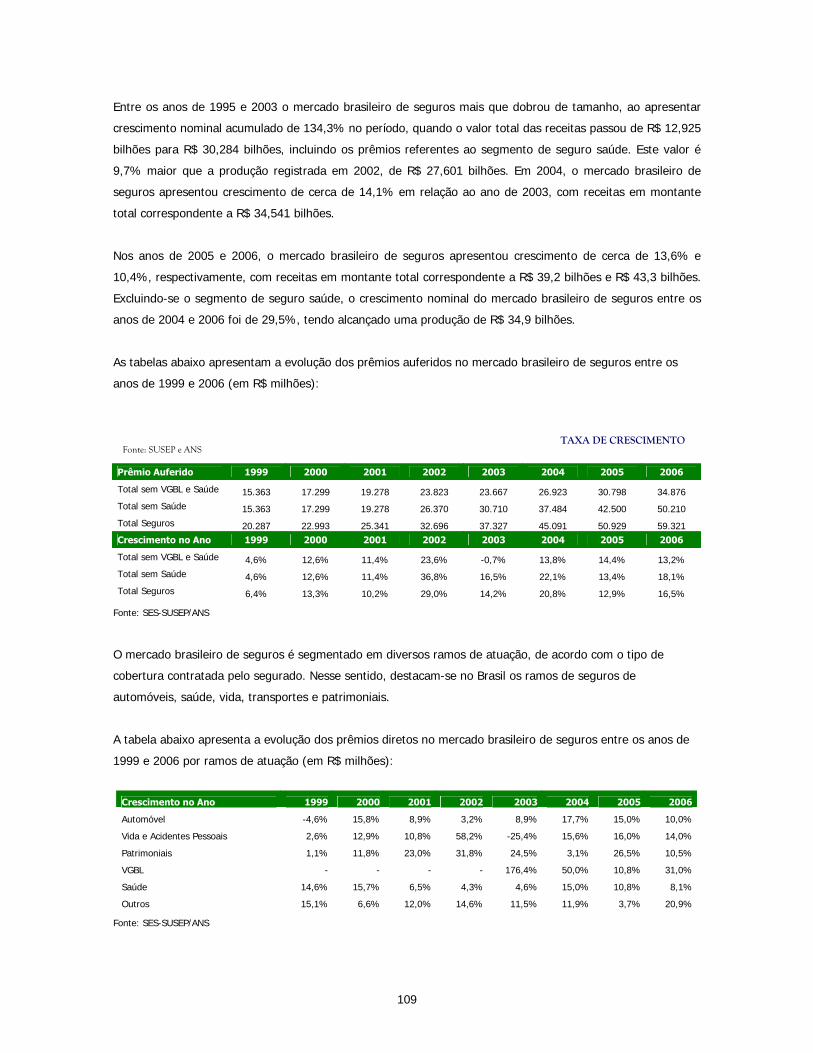

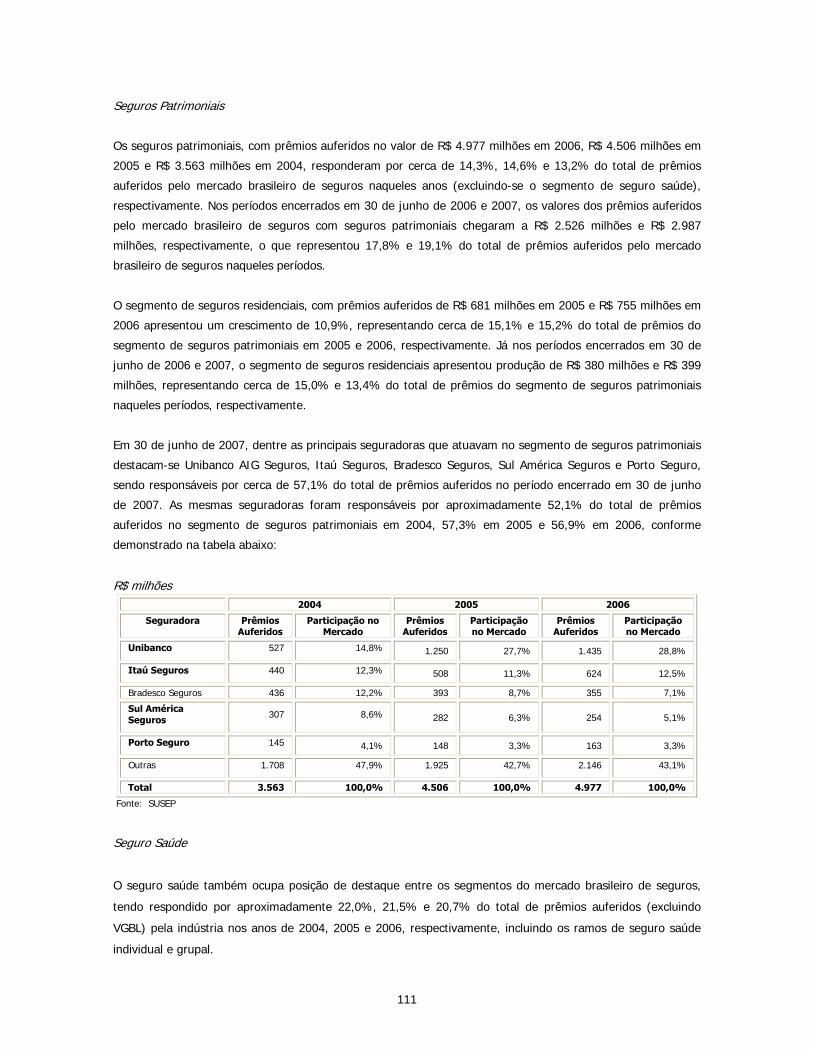

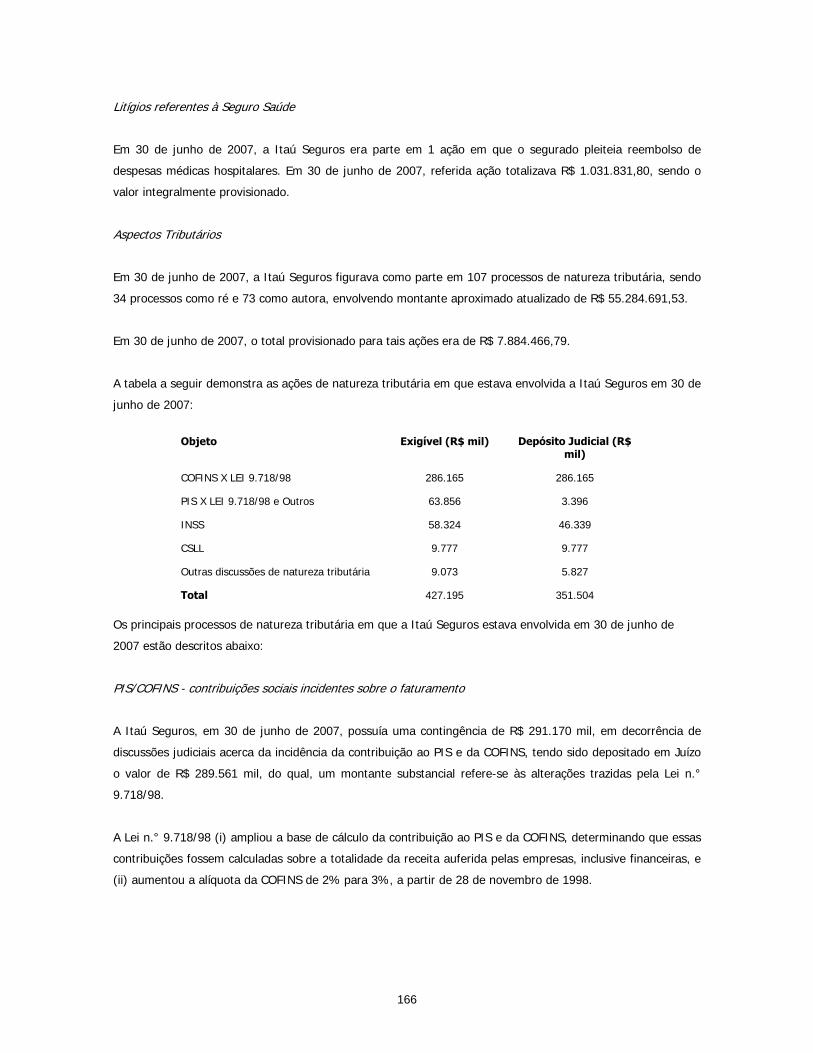

Mercado Segurador ............................................................................................................................ 98 Visão Geral do Mercado Brasileiro de Seguros ................................................................................. 108 Visão Geral do Mercado Brasileiro de Seguros de Vida e do Mercado Brasileiro de Vida e Previdência Privada Aberta................................................................................ 131 Visão Geral do Mercado Brasileiro de Capitalização .......................................................................... 147 Organograma Societário ................................................................................................................... 155 Investimentos e Desinvestimentos em Andamento ............................................................................. 158 Mercado de Atuação e Clientes ......................................................................................................... 158 Produtos e Serviços.......................................................................................................................... 158 Produtos e Serviços em Desenvolvimento .......................................................................................... 158 Relação de Dependência dos Mercados Nacional e/ou Estrangeiro....................................................... 158 Efeitos da Ação Governamental e Regulamentação do Setor ............................................................... 158 Fornecedores ................................................................................................................................... 158 Distribuição e Comercialização .......................................................................................................... 159 Marketing ........................................................................................................................................ 159 Política de Crédito ............................................................................................................................ 159 Contratos Relevantes........................................................................................................................ 159 Concorrência.................................................................................................................................... 159 Aspectos Ambientais, Seguros e Informações sobre Marcas e Patentes................................................ 159 Empregados e Política de Recursos Humanos..................................................................................... 160 Políticas de Responsabilidade Social, Patrocínios e Incentivo Cultural................................................... 160 Estratégias....................................................................................................................................... 160 Pendências Judiciais e Administrativas.................................................................................. 162 Pendências Judiciais e Administrativas da Emissora ............................................................................ 162 Pendências Judiciais e Administrativas da Itaú Seguros ...................................................................... 162 Pendências Judiciais e Administrativas das Companhias de Vida e Previdência Privada Aberta............... 171 Pendências Judiciais e Administrativas da Ciacap................................................................................ 173 Administração ........................................................................................................................ 175 Conselho de Administração ............................................................................................................... 175 Diretoria .......................................................................................................................................... 175 Conselho Fiscal ................................................................................................................................ 176 Informações Biográficas dos Administradores da Emissora.................................................................. 176 Diretor de Relações com Investidores da Emissora ............................................................................. 179 Remuneração Global dos Administradores da Emissora....................................................................... 179 Informações sobre o Relacionamento da Emissora com seus Administradores...................................... 179 Plano de Opção de Compra de Ações ................................................................................................ 179 Práticas de Governança Corporativa da Emissora ............................................................................... 180 Capital Social, Dividendos e Acionistas.................................................................................. 181 Composição do Capital Social ............................................................................................................ 181 Forma de Transferência das Ações .................................................................................................... 181 Dividendos....................................................................................................................................... 181 Pagamento de Dividendos ................................................................................................................ 182 Histórico de Pagamento de Dividendos .............................................................................................. 182 Política de Negociação de Valores Mobiliários de Emissão Própria........................................................ 182 Acionista Controlador ....................................................................................................................... 182 Informações Sobre Títulos e Valores Mobiliários Emitidos .................................................... 183 Operações e Negócios com Partes Relacionadas ................................................................... 184

3

7. INFORMAÇÕES SOBRE O BANCO ITAÚ, A ITAÚ HOLDING E O CONGLOMERADO ITAÚ Atividades do Banco Itaú ....................................................................................................... 187 Histórico .......................................................................................................................................... 187 Aquisições ....................................................................................................................................... 188 Parcerias ......................................................................................................................................... 191 Reorganização Societária .................................................................................................................. 193 Organograma Societário ................................................................................................................... 195 A Marca Itaú.................................................................................................................................... 195 Áreas de Atuação ............................................................................................................................. 196 Presença no Exterior ........................................................................................................................ 205 Práticas de Governança Corporativa do Itaú Holding .......................................................................... 205 Código de Ética Corporativo .............................................................................................................. 212 Recursos Humanos........................................................................................................................... 214 Projetos e Política de Responsabilidade Social .................................................................................... 217 Prêmios e Reconhecimentos ............................................................................................................. 219 Captação de Recursos do Banco Itaú..................................................................................... 223 Gestão de Risco e Política de Provisões do Banco Itaú.......................................................... 224 Gestão de Risco ............................................................................................................................... 224 Política de Crédito e Provisões........................................................................................................... 225 Informações Financeiras Selecionadas do Itaú Holding........................................................ 226 Índices e Limites de Solvabilidade e Demais Limites Operacionais do Conglomerado Itaú...................................................................................... 229 Requisitos de Adequação de Capital ................................................................................................. 229 Imobilização .................................................................................................................................... 230 Conglomerado Itaú .......................................................................................................................... 230 8. DEMONSTRAÇÕES FINANCEIRAS Demonstrações Financeiras da Emissora, com os respectivos Pareceres dos Auditores Independentes e Relatórios da Administração, relativos aos Exercícios Sociais encerrados em 31 de dezembro de 2004, 2005 e 2006. ....................................................................................... 233 Informações Financeiras da Emissora relativas ao Trimestre encerrado em 30 de junho de 2007 .......... 303 9. ANEXOS Ata da Reunião do Conselho de Administração da Itauseg Participações S.A. realizada em 17 de setembro de 2007 ............................................................................................... 351 Ata da Reunião do Conselho de Administração da Itauseg Participações S.A. realizada em 15 de outubro de 2007 ................................................................................................. 359 Estatuto Social da Itauseg Participações S.A. ..................................................................................... 365 Instrumento Particular de Escritura da Segunda Emissão de Debêntures Simples, Não Conversíveis em Ações, da Espécie Subordinada, em Duas Séries, da Itauseg Participações S.A.............................. 373 Instrumento Particular de Primeiro Aditamento ao Instrumento Particular de Escritura da Segunda Emissão de Debêntures Simples, Não Conversíveis em Ações, da Espécie Subordinada, em Duas Séries, da Itauseg Participações S.A. ................................................................................... 405 Relatório de Análise da Agência de Rating ......................................................................................... 437 Declaração da Emissora, nos termos do artigo 56 da Instrução CVM n.º 400/03, conforme alterada...... 441 Declaração do Coordenador Líder, nos termos do artigo 56 da Instrução CVM n.º 400/03, conforme alterada............................................................................................................................ 445

4

(Esta página foi intencionalmente deixada em branco)

5

1. INTRODUÇÃO

Definições

Resumo das Características da Oferta

Informações Cadastrais da Emissora

6

(Esta página foi intencionalmente deixada em branco)

7

DEFINIÇÕES

Anapp Associação Nacional de Previdência Privada, atualmente extinta, sendo

sucedida pela Fenaprevi

Agente Escriturador Itaú Corretora de Valores S.A.

AGF Brasil Seguros AGF Brasil Seguros S.A.

AGF Vida e Previdência AGF Vida e Previdência S.A., sociedade que atua no segmento de seguros

de vida e previdência privada aberta, adquirida pelo Banco Itaú em 2003

ANBID Associação Nacional dos Bancos de Investimento

Anúncio de Início Anúncio de início da Oferta

BAC Bank of America Corporation

Banco AGF Banco AGF S.A., instituição financeira adquirida pelo Banco Itaú em 2003

Banco BBA Banco BBA Creditanstalt S.A., instituição financeira adquirida pelo Banco

Itaú em 2003

Banco Central Banco Central do Brasil

Banco Fiat Banco Fiat S.A., instituição financeira adquirida pelo Banco Itaú em 2003

Banco Itaú Banco Itaú S.A. em conjunto com as empresas direta ou indiretamente

por ele controladas

Banco Itaubank Banco Itaubank S.A.

Banco Mandatário Banco Itaú S.A.

Banerj Banco do Estado do Rio de Janeiro S.A.

Banestado Banco do Estado do Paraná S.A.

BEG Banco do Estado de Goiás S.A.

8

Bemge Banco do Estado de Minas Gerais S.A.

BM&F Bolsa de Mercadorias & Futuros

BOVESPA Bolsa de Valores de São Paulo

BOVESPA FIX Sistema de Negociação BOVESPA FIX, da BOVESPA

CBLC Companhia Brasileira de Liquidação e Custódia

Ciacap Companhia Itaú de Capitalização, sociedade controlada indiretamente

pela Itaú Seguros S.A., que atua no mercado brasileiro de capitalização

CETIP CETIP - Câmara de Custódia e Liquidação

CMN Conselho Monetário Nacional

CNSP Conselho Nacional de Seguros Privados, órgão responsável pela fixação

de diretrizes e regras gerais relacionadas ao Mercado Segurador

Código ANBID Código de Auto-Regulação da ANBID para as Ofertas Públicas de

Distribuição e Aquisição de Valores Mobiliários

Código IBGC Código das Melhores Práticas de Governança Corporativa do Instituto

Brasileiro de Governança Corporativa

Companhias A Itaú Seguros, a Ciacap e as Companhias de Vida e Previdência

Privada Aberta, quando referidas em conjunto

Companhias de Vida e

Previdência Privada Aberta

A Itaú Vida e Previdência S.A. e a Itauprev Vida e Previdência S.A.,

quando referidas em conjunto, até 31 de janeiro de 2007.

A Itaú Vida e Previdência S.A., no período de 31 de janeiro de 2007 até

a data deste Prospecto, tendo em vista a incorporação pela Itaú Vida e

Previdência S.A. da Itauprev Vida e Previdência S.A.

Conglomerado Itaú Conglomerado financeiro composto por sociedades que atuam em

diversas modalidades da atividade bancária, cuja sociedade holding é a

Itaúsa e cujas demonstrações financeiras são apresentadas de maneira

consolidada pelo Itaú Holding. São integrantes do Conglomerado Itaú,

dentre outros, a Emissora, o Banco Itaú e o Itaú Holding

9

Contrato de Distribuição “Primeiro Aditamento ao Contrato de Distribuição Pública de Debêntures

Simples, Não Conversíveis em Ações, da Espécie Subordinada, sob o

Regime de Melhores Esforços de Colocação, da Segunda Emissão da

Itauseg Participações S.A.”, celebrado em 16 de outubro de 2007, em

conjunto com o “Contrato de Distribuição Pública de Debêntures

Simples, Não Conversíveis em Ações, da Espécie Subordinada, sob o

Regime de Melhores Esforços de Colocação, da Segunda Emissão da

Itauseg Participações S.A.”, celebrado em 20 de setembro de 2007, por

meio do qual a Emissora contratou o Coordenador Líder para ser o

responsável pela colocação das Debêntures junto ao público em geral

Coordenador Líder ou

Banco Itaú BBA

Banco Itaú BBA S.A.

CPMF Contribuição Provisória sobre a Movimentação Financeira

CVM Comissão de Valores Mobiliários

Data de Emissão 1º de outubro de 2007

Data de Pagamento de

Remuneração

Cada data de pagamento da Remuneração, conforme previsto na

Escritura de Emissão

Data de Vencimento 1º de outubro de 2010, para as Debêntures da 1ª Série e 1º de outubro

de 2012, para as Debêntures da 2ª Série

Debêntures As Debêntures da 1ª Série e as Debêntures da 2ª Série, da segunda emissão da Emissora, objeto da Oferta, quando referidas individual e indistintamente ou em conjunto

Debêntures da 1ª Série As 101.385 debêntures simples, não conversíveis em ações, da 1ª série, da

segunda emissão da Emissora, todas escriturais, da espécie subordinada,

objeto da Oferta

Debêntures da 2ª Série As 101.115 debêntures simples, não conversíveis em ações, da 2ª série, da

segunda emissão da Emissora, todas escriturais, da espécie subordinada,

objeto da Oferta

10

Demonstrações Financeiras

Gerenciais

As demonstrações financeiras e resultados operacionais gerenciais das

Companhias, de acordo com cada segmento de atuação das

Companhias

DPVAT Seguro obrigatório para Danos Pessoais Causados por Veículos

Automotores de Via Terrestre, conforme criado pela Lei n.º 6.194, de

19 de dezembro de 1974.

EAPCs Entidades Abertas de Previdência Complementar e sociedades seguradoras

autorizadas a operar planos de previdência complementar aberta

Emissão A segunda emissão de debêntures da Emissora, objeto da Oferta

Emissora ou Itauseg

Participações

Itauseg Participações S.A.

Escritura de Emissão “Instrumento Particular de Primeiro Aditamento ao Instrumento

Particular de Escritura da Segunda Emissão de Debêntures Simples, Não

Conversíveis em Ações, da Espécie Subordinada, em Duas Séries, da

Itauseg Participações S.A.”, celebrado entre a Emissora e o Agente

Fiduciário em 15 de outubro de 2007, em conjunto com o “Instrumento

Particular de Escritura da Segunda Emissão de Debêntures Simples, Não

Conversíveis em Ações, da Espécie Subordinada, em Duas Séries, da

Itauseg Participações S.A.”, celebrado entre a Emissora e o Agente

Fiduciário em 17 de setembro de 2007.

Fenaprevi Federação Nacional de Previdência Privada e Vida

Fenaseg Federação Brasileira das Empresas de Seguros Privados e de

Capitalização

Financeira Itaú CBD Financeira Itaú CBD S.A. Crédito, Financiamento e Investimento

IBGC Instituto Brasileiro de Governança Corporativa

IGPM Índice Geral de Preços de Mercado

INPI Instituto Nacional da Propriedade Industrial

11

Instrução CVM n.º 400/03 Instrução CVM n.º 400, de 29 de dezembro de 2003, conforme

alterada, a qual regula as ofertas públicas de valores mobiliários e os

programas de distribuição de valores mobiliários

IPCA Índice de Preços ao Consumidor Amplo, divulgado pelo Instituto

Brasileiro de Geografia e Estatística – IBGE

Itaubank Leasing Itaubank Leasing S.A. Arrendamento Mercantil

Itaú Capitalização Itaú Capitalização S.A.

Itaú Corretora Itaú Corretora de Valores S.A.

Itaú Holding Banco Itaú Holding Financeira S.A., banco múltiplo que exerce a função

de holding financeira do Conglomerado Itaú. Para fins deste Prospecto,

o termo refere-se ao Itaú Holding em conjunto com o Banco Itaú e

Banco Itaú BBA, controladas e coligadas

Itauprev Vida Itauprev Vida e Previdência S.A., sociedade subsidiária integral da Itaú

Vida até 31 de janeiro de 2007, quando foi incorporada por esta última

Itaúsa Itaúsa Investimentos Itaú S.A.

Itaú Seguros Itaú Seguros S.A., sociedade controlada pela Itauseg Participações em

30 de junho de 2007, que atua no segmento de seguros. Para fins

deste Prospecto, qualquer referência à Itaú Seguros deverá ser

entendida como uma referência à Itaú Seguros em conjunto com suas

controladas que, em 30 de junho de 2007, atuavam no mercado

brasileiro de seguros, quais sejam, a Paraná Companhia de Seguros, a

Itaú XL, a Itauseg Saúde e a Companhia de Seguros Gralha Azul

Itauseg Saúde Itauseg Saúde S.A., sociedade controlada indiretamente pela Itaú

Seguros que atua no segmento de seguros saúde

Itaú Vida Itaú Vida e Previdência S.A., sociedade controlada pela Itaú Seguros

S.A., que atua no segmento de seguros de vida e previdência privada

aberta

Itaú XL Itaú XL Seguros Corporativos S.A.

12

Lei Complementar n.º

109/01

Lei Complementar n.º 109, de 29 de maio de 2001

Lei das Sociedades por

Ações

Lei n.º 6.404, de 15 de dezembro de 1976, conforme alterada

Lote Suplementar Aumento na quantidade de Debêntures objeto da Oferta em percentual

correspondente a 15%, levando-se em consideração as condições de

mercado e da demanda, pelos investidores, para aquisição das

Debêntures à época da realização da Oferta, a critério do Coordenador

Líder e com a anuência expressa da Emissora.

Mercado Segurador Pra fins deste Prospecto, compreende os mercados brasileiros de

seguros, capitalização e previdência privada aberta

Oferta A distribuição pública das Debêntures

Período de Capitalização O período de capitalização da Remuneração é o intervalo de tempo que

se inicia na Data de Emissão, no caso do primeiro período de

capitalização, ou na Data de Pagamento de Remuneração

imediatamente anterior, no caso dos demais períodos de capitalização,

e termina na Data de Pagamento de Remuneração do respectivo

período

PGBL Plano Gerador de Benefício Livre. Modalidade de plano de previdência

privada aberta disponível no mercado brasileiro de previdência privada

aberta

Prazo de Colocação Prazo máximo de colocação das Debêntures, qual seja, 6 meses

contados a partir da data da publicação do Anúncio de Início

Preço de Subscrição Preço de subscrição das Debêntures, correspondente ao seu Valor

Nominal Unitário acrescido da Remuneração, calculada pro rata

temporis desde a Data de Emissão até a data da efetiva subscrição e

integralização

13

Procedimento de

Bookbuilding

Procedimento de bookbuilding conduzido pelo Coordenador Líder, nos

termos da Instrução CVM n.º 400/03, para coleta de intenções de

investimento dos investidores nas Debêntures, realizado com o objetivo

de apurar o (i) spread a ser acrescido sobre a Taxa DI, e (ii) a

quantidade de Debêntures alocada em cada uma das séries

Prospecto O presente prospecto definitivo de distribuição pública das Debêntures

Quantidade Adicional Aumento da quantidade de Debêntures objeto da Oferta em percentual

correspondente a 20%, levando-se em consideração as condições de

mercado e da demanda, pelos investidores, para aquisição das

Debêntures à época da realização da Oferta, a critério da Emissora.

Remuneração Remuneração a que as Debêntures farão jus, correspondente a juros

remuneratórios, a partir da Data de Emissão, incidentes sobre seu Valor

Nominal Unitário não amortizado e estabelecidos com base na Taxa DI,

acrescida exponencialmente (i) de spread de 0,29% ao ano, base 252

dias úteis, para as Debêntures da 1ª Série e (ii) de spread de 0,35% ao

ano, base 252 dias úteis, para as Debêntures da 2ª Série, conforme

definido em Procedimento de Bookbuilding e ratificado em Reunião do

Conselho de Administração da Emissora realizada em 15 de outubro de

2007. A Remuneração será calculada de forma exponencial e

cumulativa, pro rata temporis por dias úteis decorridos, incidentes sobre

o Valor Nominal Unitário não amortizado das Debêntures desde a Data

de Emissão, ou a data de vencimento do último Período de

Capitalização, conforme o caso, até a data do seu efetivo pagamento,

de acordo com a fórmula prevista no item “Características e Prazos da

Oferta” deste Prospecto

SDT SDT - Sistema de Distribuição de Títulos

SND SND - Sistema Nacional de Debêntures

SNSP Sistema Nacional de Seguros Privados, composto pelo Conselho

Nacional de Seguros Privados, pela Superintendência de Seguros

Privados, pelos Resseguradores, pelas Sociedades autorizadas a operar

em seguros privados e pelos Corretores de Seguros

14

SUSEP Superintendência de Seguros Privados, entidade autárquica responsável

pela regulamentação, com base nas diretrizes traçadas pelo CNSP, e

fiscalização da atividade de seguros no Brasil

Taxa DI Acumulação das taxas médias diárias dos Depósitos Interfinanceiros de

um dia – DI, over extra grupo, expressa na forma percentual ao ano,

base 252 dias úteis, calculada e divulgada pela CETIP, no Informativo

Diário, disponível em sua página na Internet (http://www.cetip.com.br)

e no jornal “Gazeta Mercantil”, edição nacional

Valor Nominal Unitário Valor nominal unitário das Debêntures na Data de Emissão,

correspondente a 10.000,00 (dez mil reais)

VGBL Vida Gerador de Benefício Livre. Modalidade de seguro de vida

disponível no mercado brasileiro de seguros

XL Capital XL Swiss Holdings Ltd.

15

RESUMO DAS CARACTERÍSTICAS DA OFERTA

Emissora: Itauseg Participações S.A.

Valor Mobiliário: Debêntures simples

Data de Emissão das Debêntures: 1º de outubro de 2007

Agente Fiduciário: Pavarini Distribuidora de Títulos e Valores Mobiliários

Ltda.

Banco Mandatário: Banco Itaú S.A.

Agente escriturador Itaú Corretora de Valores S.A.

Coordenador Líder: Banco Itaú BBA S.A.

Valor Total da Emissão: R$ 2.025.000.000,00 (dois bilhões e vinte e cinco milhões

de reais), considerando o exercício de Lote Suplementar

e Quantidade Adicional, conforme demanda pelas

Debêntures apurada no Procedimento de Bookbuilding

Número de Séries: As Debêntures foram emitidas em 2 (duas) séries

Quantidade de Debêntures: Foram emitidas 202.500 (duzentas e duas mil e

quinhentas) Debêntures, sendo que o número de

Debêntures alocado na 1ª série foi de 101.385 (cento e

uma mil trezentas e oitenta e cinco) Debêntures e o

número de Debêntures alocado na segunda série foi de

101.115 (cento e uma mil cento e quinze) Debêntures,

conforme demanda pelas Debêntures apurada em

Procedimento de Bookbuilding e observado que a

quantidade de Debêntures foi aumentada em decorrência

de exercício de Lote Suplementar e Quantidade Adicional

Valor Nominal Unitário: As Debêntures terão valor nominal unitário de R$

10.000,00 (dez mil reais), na Data de Emissão

Espécie: As Debêntures são da espécie subordinada

Forma e Conversibilidade: As Debêntures são da forma escritural, não conversíveis

em ações de emissão da Emissora

Prazo e Data de Vencimento: As Debêntures da 1ª Série têm prazo de vencimento de 3

(três) anos a contar da Data de Emissão, com

vencimento fixado em 1º de outubro de 2010 e as

Debêntures da 2ª Série têm prazo de vencimento de 5

(cinco) anos a contar da Data de Emissão, com

vencimento fixado em 1º de outubro de 2012

16

Negociação: As Debêntures serão registradas para distribuição no

mercado primário, (i) no SDT, administrado e

operacionalizado pela CETIP, com base nas políticas e

diretrizes fixadas pela ANDIMA, sendo a distribuição

liquidada pela CETIP, e (ii) no BOVESPA FIX, submetendo-

se aos controles de compensação e liquidação da CBLC. As

Debêntures terão registro para negociação no mercado

secundário, (i) no SND, administrado e operacionalizado

pela CETIP, com base nas políticas e diretrizes fixadas pela

ANDIMA, sendo a negociação liquidada pela CETIP, e (ii)

no BOVESPA FIX, sendo os negócios liquidados na CBLC

segundo suas normas e procedimentos. As Debêntures

submeter-se-ão aos controles de compensação e

liquidação da CETIP e/ou da CBLC, conforme o caso.

Preço de Subscrição e Forma de

Integralização:

As Debêntures serão subscritas pelo seu Valor Nominal

Unitário acrescido da Remuneração, calculada pro rata

temporis desde a Data de Emissão até a data da efetiva

subscrição e integralização. As Debêntures serão

integralizadas à vista, em moeda corrente nacional, no

ato da subscrição.

Repactuação e Amortização Programada: Não haverá.

Resgate Antecipado: Não haverá.

Remuneração: A remuneração das Debêntures contemplará juros

remuneratórios, a partir da Data de Emissão, incidentes

sobre seu Valor Nominal Unitário não amortizado e

estabelecidos com base na Taxa DI, acrescida

exponencialmente (i) de spread de 0,29% (vinte e nove

centésimos) ao ano, base 252 dias úteis, para as

Debêntures da 1ª Série e (ii) de spread de 0,35% (trinta e

cinco centésimos) ao ano, base 252 dias úteis, para as

Debêntures da 2ª Série, conforme definido em

Procedimento de Bookbuilding e ratificado em Reunião do

Conselho de Administração da Emissora realizada em 15 de

outubro de 2007. A Remuneração será calculada de forma

exponencial e cumulativa, pro rata temporis por dias úteis

decorridos, incidentes sobre o Valor Nominal Unitário não

amortizado das Debêntures desde a Data de Emissão, ou a

data de vencimento do último Período de Capitalização,

conforme o caso, até a data do seu efetivo pagamento, de

acordo com a fórmula prevista no item “Características e

Prazos da Oferta” deste Prospecto. A Remuneração será

17

devida semestralmente até a Data Vencimento. Para as

Debêntures da 1ª Série a Remuneração será devida nas

seguintes datas: 1º de abril de 2008, 1º de outubro de

2008, 1º de abril de 2009, 1º de outubro de 2009, 1º de

abril de 2010 e 1º de outubro de 2010. Para as Debêntures

da 2ª Série a Remuneração será devida nas seguintes

datas: 1º de abril de 2008, 1º de outubro de 2008, 1º de

abril de 2009, 1º de outubro de 2009, 1º de abril de 2010,

1º de outubro de 2010, 1º de abril de 2011, 1º de outubro

de 2011, 1º de abril de 2012 e 1º de outubro de 2012.

Aquisição Facultativa: A Emissora poderá, a qualquer tempo, adquirir as

Debêntures em circulação por preço não superior ao

Valor Nominal Unitário acrescido da Remuneração,

calculada pro rata temporis desde a Data de Emissão ou

da última Data de Pagamento de Remuneração,

conforme o caso, até a data da efetiva aquisição.

As Debêntures objeto de aquisição facultativa pela

Emissora poderão ser canceladas, permanecer em

tesouraria da Emissora ou ser colocadas para negociação

no mercado.

Quorum de Deliberação em Assembléias Gerais de Debenturistas:

Cada Debênture em circulação conferirá a seu titular o

direito a um voto nas Assembléias Gerais de

Debenturistas, cujas deliberações, ressalvadas as

exceções previstas abaixo, serão tomadas pela maioria

dos presentes, observada a série a que se referir a

deliberação, sendo admitida a constituição de

mandatários, titulares de Debêntures ou não.

As deliberações referentes às (i) disposições previstas no

item 4.9.5.3 da Escritura de Emissão e (ii) à declaração

de vencimento antecipado das Debêntures serão

tomadas por voto de titulares de Debêntures que

representem 75% das Debêntures em circulação da série

a que se referir a deliberação.

As deliberações (i) referentes à alteração no quorum de

deliberação das assembléias gerais de titulares de

Debêntures e (ii) referentes à alterações nas condições

da Remuneração e na Data de Vencimento serão

tomadas por voto de titulares de Debêntures que

representem 90% das Debêntures em circulação da série

a que se referir a deliberação.

18

Local de Pagamento: Os pagamentos a que fizerem jus as Debêntures serão efetuados utilizando-se os procedimentos adotados pela CETIP e pela CBLC, ou, no caso de Debêntures que não estiverem custodiadas junto à CETIP e à CBLC, os pagamentos serão realizados junto ao Banco Mandatário.

Público Alvo e Plano de Distribuição: A Oferta será destinada ao público em geral, não existindo reservas antecipadas, nem fixação de lotes mínimos ou máximos para subscrição e integralização de Debêntures. O Coordenador Líder, com expressa anuência da Emissora, organizará a colocação das Debêntures perante os investidores interessados, podendo levar em conta suas relações com clientes e outras considerações de natureza comercial ou estratégica, tendo sido realizada, a coleta de intenções de investimento, nos termos da Instrução CVM n.º 400/03, por meio de Procedimento de Bookbuilding conduzido pelo Coordenador Líder.

O Coordenador Líder realizará a colocação pública das Debêntures de forma a assegurar: (i) que o tratamento conferido aos investidores seja justo e eqüitativo, (ii) a adequação do investimento ao perfil de risco dos seus clientes, e (iii) que os seus representantes de venda recebam previamente o exemplar deste Prospecto para leitura obrigatória e que suas dúvidas possam ser esclarecidas por pessoa designada para tal.

Inadequação do Investimento: A Oferta não é adequada aos investidores que necessitam de ampla liquidez em seus títulos, uma vez que o mercado secundário brasileiro para negociação de debêntures é restrito.

Informações Adicionais: Quaisquer outras informações ou esclarecimentos sobre a Emissora, a Oferta e este Prospecto poderão ser obtidas junto à Emissora, ao Coordenador Líder e à CVM.

19

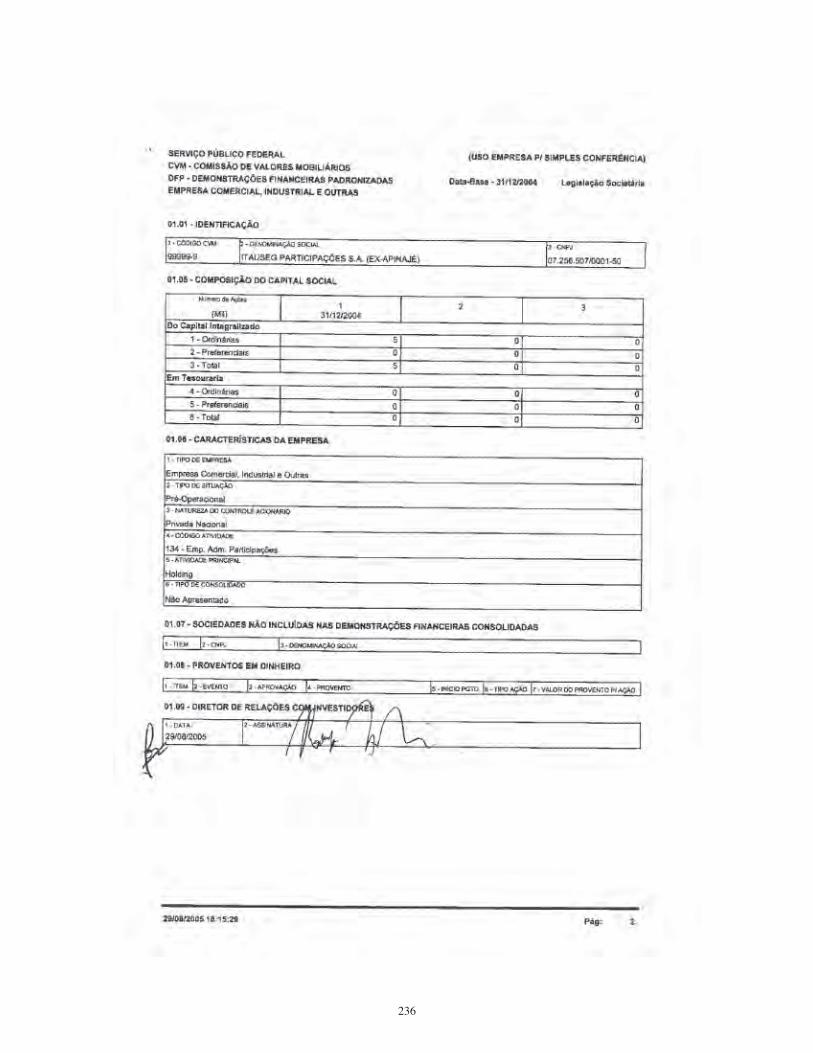

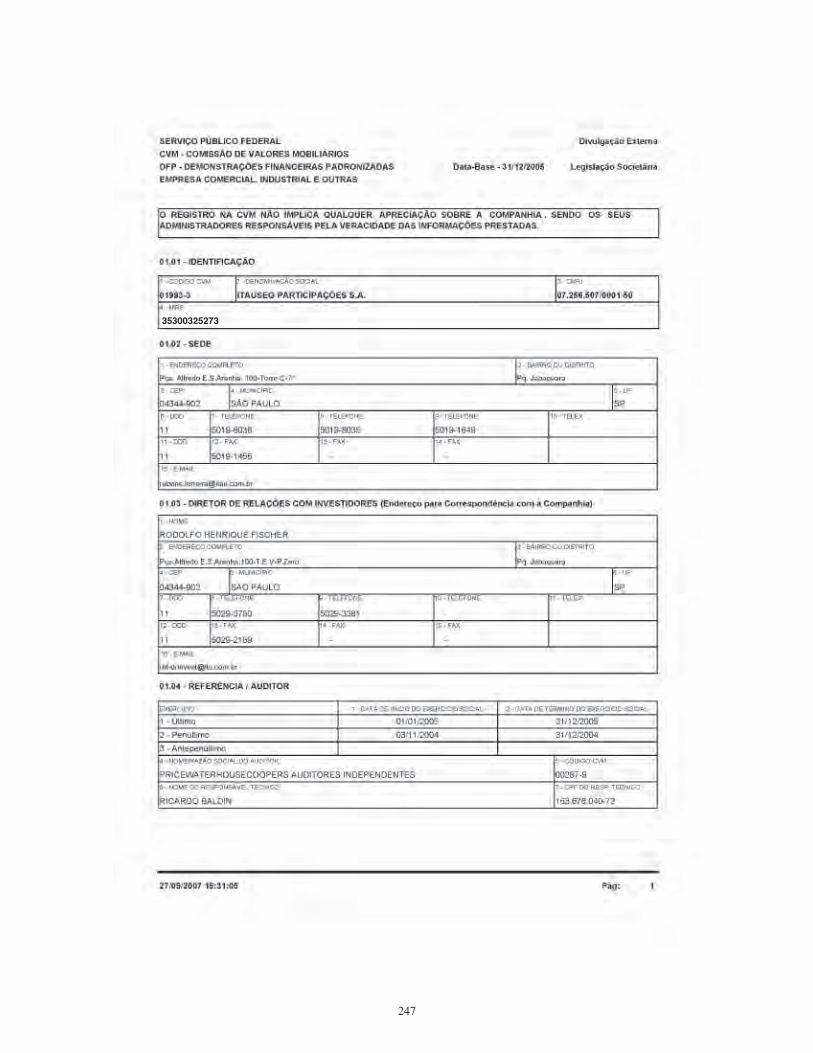

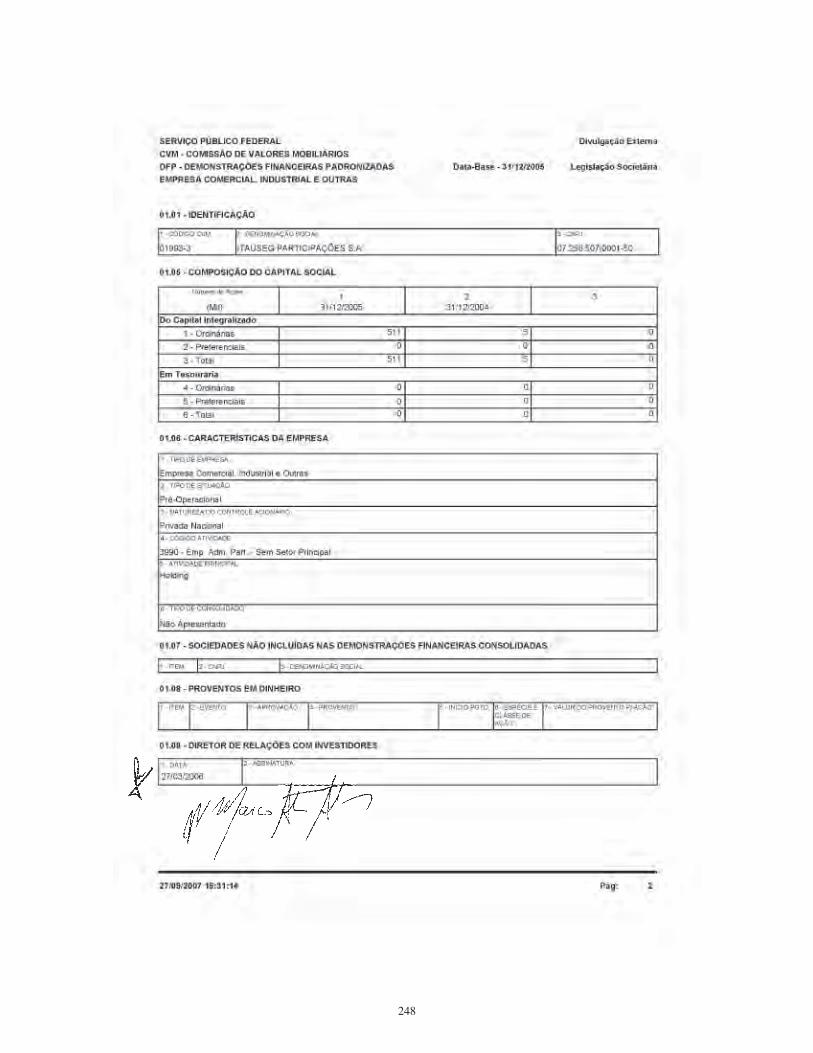

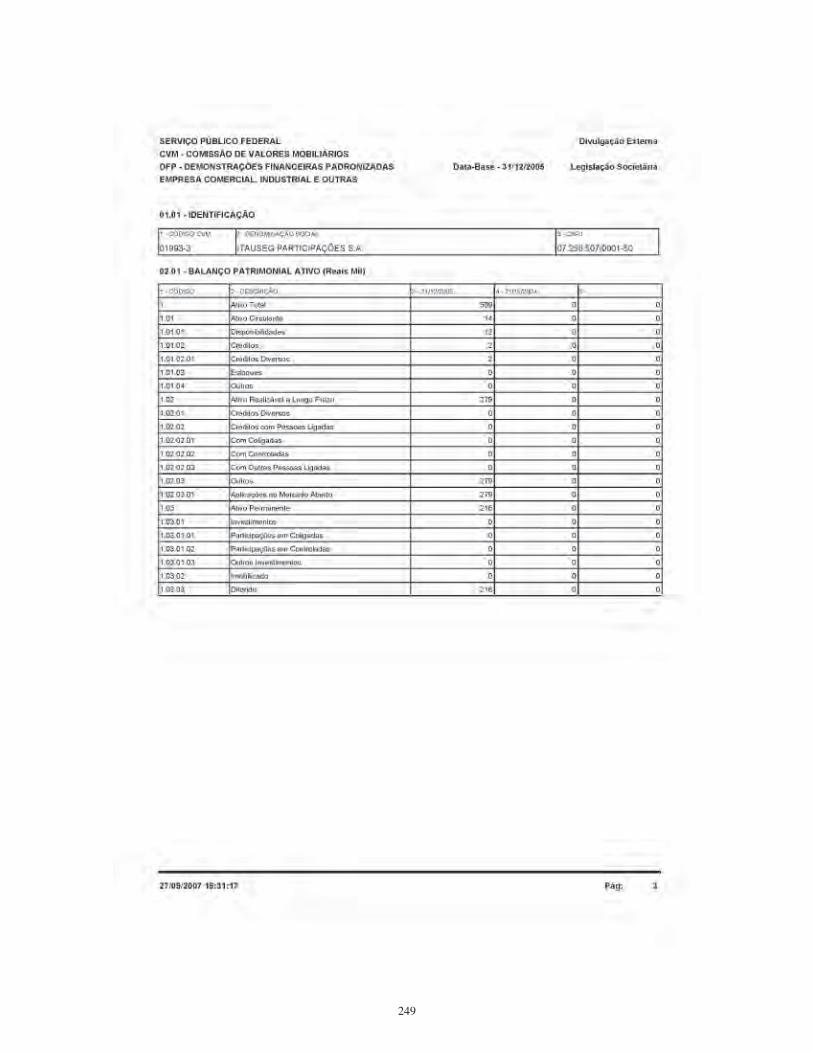

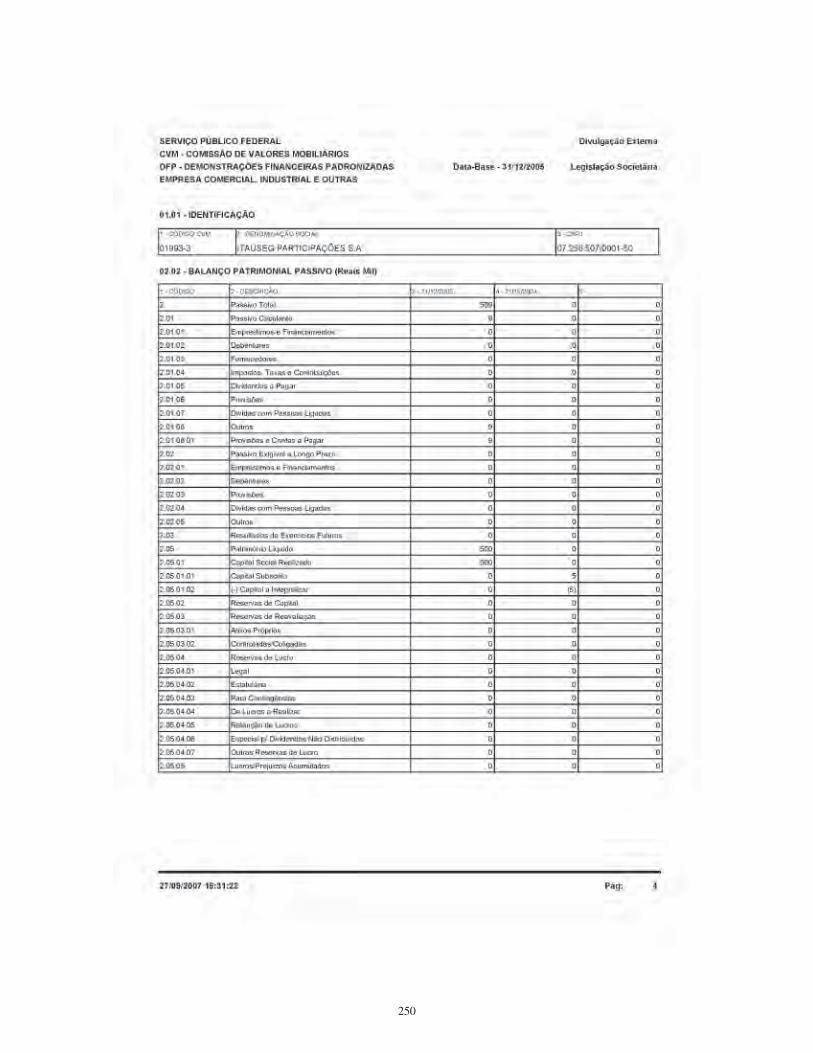

INFORMAÇÕES CADASTRAIS DA EMISSORA

Identificação................................................ A Emissora é uma sociedade holding constituída sob a forma

de sociedade por ações, devidamente inscrita no CNPJ/MF

sob n.º 07.256.507/0001-50, com seus atos constitutivos

arquivados na Junta Comercial de São Paulo sob NIRE

35300325273

Sede.............................................................. Praça Alfredo Egydio de Souza Aranha, n.º 100

Torre Conceição, 7º andar - 04344-902 – São Paulo-SP

Data de registro da Emissora na CVM

como companhia aberta..............................

5 de janeiro de 2006

Diretor de Relações com Investidores......... Sr. Rodolfo Henrique Fischer

Praça Alfredo Egydio de Souza Aranha, n.º 100

Torre Eudoro Villela, Piso Zero

04344-902 – São Paulo-SP

Tel.: (11) 5029-3780 - Fax: (11) 5029-2189

E-mail: [email protected]

Atendimento aos acionistas........................ O atendimento aos acionistas da Emissora é realizado

pelo seu Departamento de Acionistas, localizado na Praça

Alfredo E. S. Aranha, 100 - T. Eudoro Villela - 9º andar,

na Cidade de São Paulo, Estado de São Paulo

Auditores Independentes............................ PricewaterhouseCoopers Auditores Independentes

Acionista Controlador.................................. Banco Itaú Holding Financeira S.A.

Títulos e Valores Mobiliários Emitidos........ Em 30 de junho de 2007, a Emissora havia realizado uma

emissão de debêntures simples, não conversíveis em ações,

da espécie subordinada, cujas principais características

encontram-se descritas neste Prospecto, na seção

“Informações sobre Títulos e Valores Mobiliários Emitidos”

Jornais nos quais divulga Informações........ As informações referentes à Emissora são divulgadas no

“Diário Oficial do Estado de São Paulo” e no “Jornal O Dia SP”

E-mail para informações aos investidores

e ao mercado..............................................

20

(Esta página foi intencionalmente deixada em branco)

21

2. INFORMAÇÕES SOBRE OS ADMINISTRADORES, ASSESSORES E AUDITORES

Informações sobre os Administradores, Assessores e Auditores

Declaração da Emissora e do Coordenador Líder

22

(Esta página foi intencionalmente deixada em branco)

23

INFORMAÇÕES SOBRE OS ADMINISTRADORES, ASSESSORES E AUDITORES Administradores da Emissora Quaisquer outras informações sobre a Emissora, a Oferta e este Prospecto poderão ser obtidas junto ao

Diretor de Relações com Investidores da Emissora, no seguinte endereço:

Praça Alfredo Egydio de Souza Aranha, n.º 100

Torre Eudoro Villela, Piso Zero

04344-902 – São Paulo-SP

At.: Sr. Rodolfo Henrique Fischer

Diretor de Relações com Investidores

Tel.: (11) 5029-3780

Fax: (11) 5029-2189

Correio eletrônico: [email protected]

Coordenador Líder

Quaisquer dúvidas e/ou outras informações sobre a Oferta e este Prospecto poderão ser esclarecidas e obtidas

junto ao Oficial de Mercado de Capitais do Coordenador Líder, responsável pela Oferta, no seguinte endereço:

Banco Itaú BBA S.A.

Avenida Brigadeiro Faria Lima, 3.400, 4º andar (parte)

04538-132 - São Paulo –SP

At.: Sr. Eduardo Prado Santos

Oficial de Mercado de Capitais

Tel.: (11) 3708-8717

Fax: (11) 3708-8107

Correio eletrônico: [email protected]

Banco Mandatário

O Banco Mandatário da Emissão pode ser contatado no seguinte endereço:

Banco Itaú S.A.

Av. Engenheiro Armando de Arruda Pereira, n.º 707

04310-030 - São Paulo – SP

At.: Sr. José Nilson Cordeiro

Tel.: (11) 5029-1317

Fax: (11) 5029-1917

E-mail: [email protected]

24

Agente Escriturador

O Agente Escriturador das Debêntures pode ser contatado no seguinte endereço:

Itaú Corretora de Valores S.A.

Av. Hugo Beolchi, n.º 707

04310-030 - São Paulo – SP

At.: Sr. Cláudio Vieira Ribeiro

Tel.: (11) 5029-1908

Fax: (11) 5029-1917

E-mail: [email protected]

Agente Fiduciário

O Agente Fiduciário das Debêntures pode ser contatado no seguinte endereço:

Pavarini Distribuidora de Títulos e Valores Mobiliários Ltda.

Rua Sete de Setembro, n.º 99, 24º andar

20050-005 - Rio de Janeiro - RJ

At.: Srs. Carlos Alberto Bacha / Rinaldo Rabello Ferreira

Tel.: (21) 2507-1949

Fax: (21) 2507-1773

E-mail: [email protected]

Assessores Legais

Os assessores legais da Emissora e do Coordenador Líder podem ser contatados no seguinte endereço:

Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados

Alameda Joaquim Eugênio de Lima, 447

01403-001 - São Paulo - SP

At.: Sra. Marina Procknor / Sr. Alexei Santana Bonamin

Tel.: (11) 3147-7822

Fax: (11) 3147-7770

Correio eletrônico: [email protected] / [email protected]

25

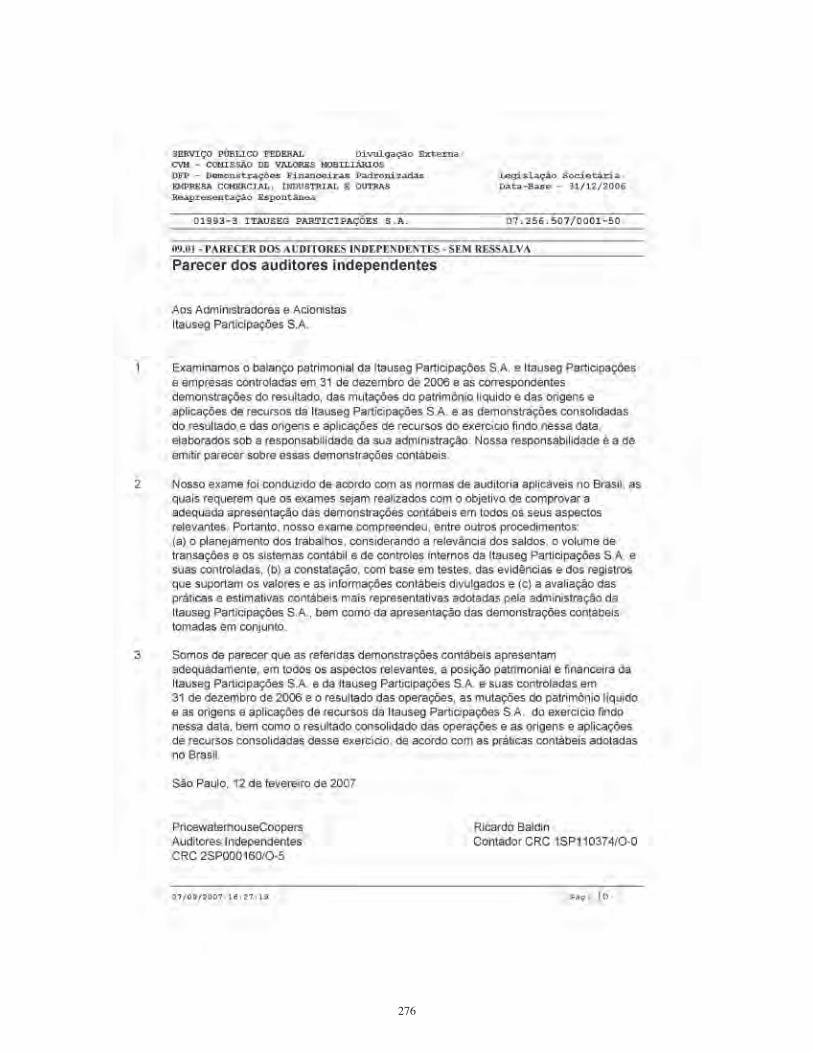

Auditores Independentes

Os auditores responsáveis por auditar as demonstrações financeiras da Emissora relativas aos exercícios

sociais encerrados em 31 de dezembro de 2004, 2005 e 2006, bem como dos períodos encerrados em 30 de

junho de 2006 e 2007 podem ser contatados no seguinte endereço:

PricewaterhouseCoopers Auditores Independentes

Avenida Francisco Matarazzo, 1.400 – Torre Torino

05001-400 – São Paulo - SP

At.: Sr. Ricardo Baldin

Tel.: 3674-3689

Fax: 3674-2055

Correio eletrônico: [email protected]

Declaração da Emissora e do Coordenador Líder

Nos termos do artigo 56 da Instrução CVM n.º 400/03, a Emissora e o Coordenador Líder declaram que este

Prospecto contém as informações relevantes necessárias ao conhecimento, pelos investidores, da Oferta, das

Debêntures, da Emissora, suas atividades, sua situação econômico-financeira, dos riscos inerentes às suas

atividades e quaisquer outras informações relevantes, bem como permite uma tomada de decisão

fundamentada a respeito da Oferta, tendo sido elaborado de acordo com as normas pertinentes.

Nos termos da regulamentação aplicável, a Emissora é responsável pela veracidade das informações contidas

neste Prospecto e declara que as mesmas são verdadeiras, corretas, consistentes e suficientes em todos os

aspectos relevantes, conforme declaração da Emissora anexa a este Prospecto, assinada pelos Srs. Osvaldo do

Nascimento e Rodolfo Henrique Fischer, diretores estatutários da Emissora.

O Coordenador Líder declara que tomou todas as cautelas e agiu com elevados padrões de diligência para

assegurar que as informações prestadas pela Emissora contempladas neste Prospecto são verdadeiras,

consistentes, corretas e suficientes, permitindo aos investidores uma tomada de decisão fundamentada a

respeito da Oferta, conforme declaração do Coordenador Líder anexa a este Prospecto, assinada pelos Srs.

Jean-Marc Etlin e Fábio Ferraz, diretores estatutários do Coordenador Líder.

Independentemente do disposto acima, determinadas informações sobre o Brasil e o Mercado

Segurador incluídas neste Prospecto foram compiladas de dados disponíveis ao público.

Assunções, previsões e eventuais expectativas futuras constantes deste Prospecto estão sujeitas a incertezas

de natureza econômica, política e competitiva e não devem ser interpretadas como promessa ou garantia de

resultados futuros ou desempenho da Emissora. Os potenciais investidores deverão conduzir suas próprias

investigações acerca de eventuais tendências ou previsões discutidas ou inseridas neste Prospecto, bem como

acerca das metodologias e assunções em que se baseiam as discussões dessas tendências e previsões.

26

(Esta página foi intencionalmente deixada em branco)

27

3. INFORMAÇÕES RELATIVAS À OFERTA

Características e Prazos da Oferta

Condições de Colocação da Oferta

Destinação dos Recursos

Informações sobre o Coordenador Líder

Descritivo Preliminar

Capitalização

28

(Esta página foi intencionalmente deixada em branco)

29

CARACTERÍSTICAS E PRAZOS DA OFERTA

Autorizações Societárias A Oferta foi autorizada conforme deliberação (i) da Reunião do Conselho de Administração da Emissora realizada em 17 de setembro de 2007, cuja ata foi registrada na JUCESP sob n.º ED000306-2/000, em 26 de setembro de 2007, e publicada no Diário Oficial do Estado de São Paulo e no “Jornal O Dia SP” em 28 de setembro de 2007 e (ii) da Reunião do Conselho de Administração da Emissora realizada em 15 de outubro de 2007, cuja ata será registrada na JUCESP e publicada no Diário Oficial do Estado de São Paulo e no “Jornal O Dia SP”. A Oferta foi registrada na CVM em 19 de outubro de 2007, sob os n.°s CVM/SRE/DEB/2007/038, para as Debêntures da 1ª Série, e CVM/SRE/DEB/2007/039, para as Debêntures da 2ª Série. Quantidade de Debêntures e Número de Séries Foram emitidas 202.500 (duzentas e duas mil e quinhentas) Debêntures, em 2 (duas) séries, sendo que o número de Debêntures alocado na 1ª série foi de 101.385 (cento e uma mil trezentas e oitenta e cinco) Debêntures e o número de Debêntures alocado na segunda série foi de 101.115 (cento e uma mil cento e quinze) Debêntures, conforme demanda pelas Debêntures apurada em Procedimento de Bookbuilding e observado que a quantidade de Debêntures foi aumentada em decorrência de exercício de Lote Suplementar e Quantidade Adicional. Valor Nominal Unitário, Valor Total da Emissão e Data de Emissão Para todos os efeitos legais, a Data de Emissão das Debêntures é 1º de outubro de 2007. As Debêntures terão Valor Nominal Unitário de R$ 10.000,00 (dez mil reais), perfazendo o montante total de R$ 2.025.000.000,00 (dois bilhões e vinte e cinco milhões de reais) na Data de Emissão.

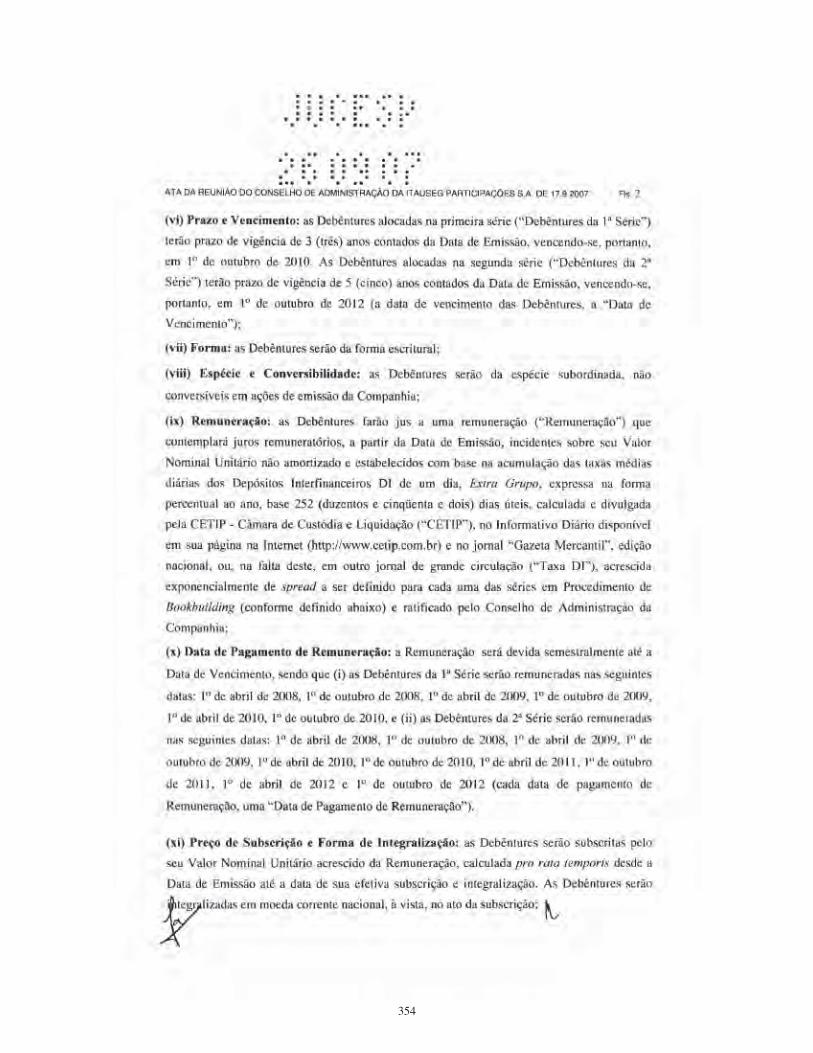

Conversibilidade e Forma As Debêntures são da forma escritural, não conversíveis em ações de emissão da Emissora. Espécie e Garantia As Debêntures são da espécie subordinada. Prazo e Data de Vencimento As Debêntures da 1ª Série terão prazo de vigência de 3 anos contados da Data de Emissão, vencendo-se, portanto, em 1º de outubro de 2010. As Debêntures da 2ª Série terão prazo de vigência de 5 anos contados da Data de Emissão, vencendo-se, portanto, em 1º de outubro de 2012.

30

Distribuição e Negociação

As Debêntures serão registradas para subscrição, no mercado primário, por meio (i) do SDT, administrado e

operacionalizado pela CETIP, com base nas políticas e diretrizes fixadas pela ANDIMA, sendo a distribuição

liquidada pela CETIP, e (ii) do BOVESPA FIX, submetendo-se aos controles de compensação e liquidação da

CBLC. As Debêntures terão registro para negociação, no mercado secundário, (i) no SND, administrado e

operacionalizado pela CETIP, com base nas políticas e diretrizes fixadas pela ANDIMA, sendo a negociação

liquidada pela CETIP, e (ii) no BOVESPA FIX, sendo os negócios liquidados na CBLC, segundo suas normas e

procedimentos. As Debêntures submeter-se-ão aos controles de compensação e liquidação da CETIP e/ou da

CBLC, conforme o caso.

Certificados de Debêntures

Não serão emitidos certificados representativos das Debêntures. Para todos os fins e efeitos, a titularidade das

Debêntures será comprovada pelo extrato emitido pela instituição financeira responsável pela escrituração das

Debêntures, o Agente Escriturador. Adicionalmente, será expedido pelo SND o “Relatório de Posição de Ativos”

acompanhado de extrato em nome do titular da Debênture emitido pela instituição financeira responsável pela

custódia desses títulos quando depositados no SND. Para as Debêntures depositadas na CBLC, será emitido,

pela CBLC, extrato de custódia em nome do titular da Debênture.

Preço de Subscrição e Forma de Integralização

As Debêntures serão subscritas pelo seu Valor Nominal Unitário acrescido da Remuneração, calculada pro rata

temporis desde a Data de Emissão até a data de sua efetiva subscrição e integralização.

As Debêntures serão integralizadas em moeda corrente nacional, à vista, no ato da subscrição.

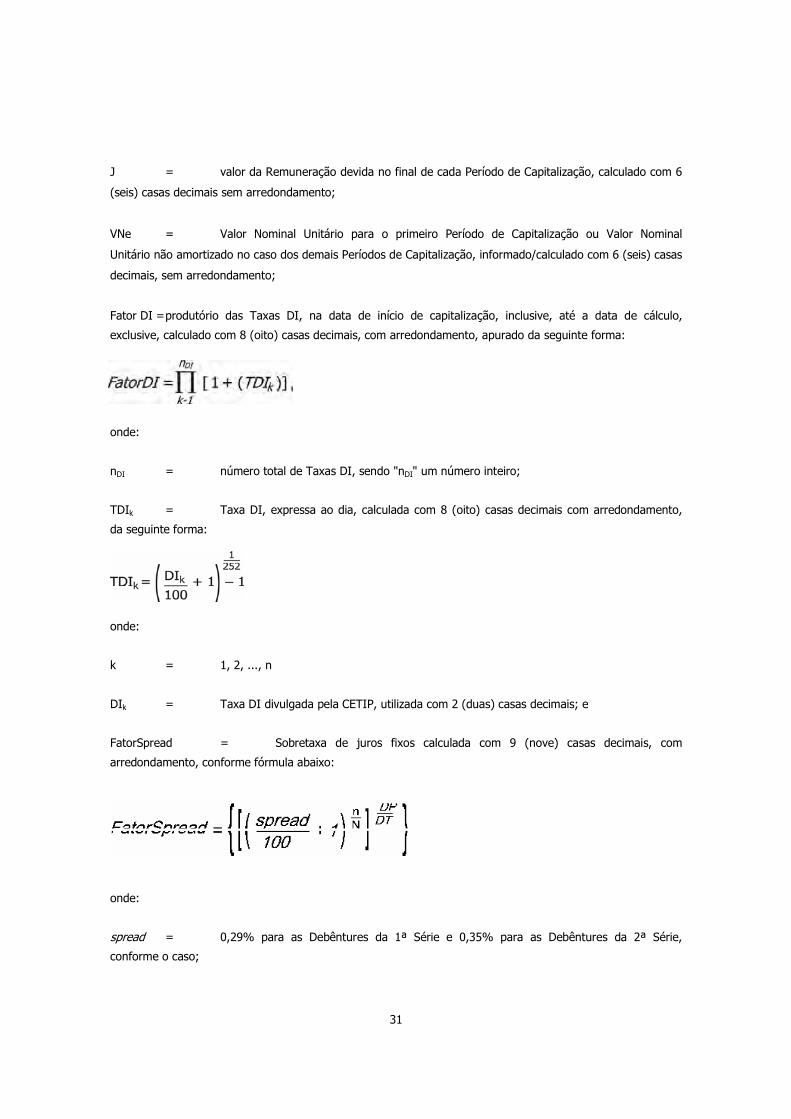

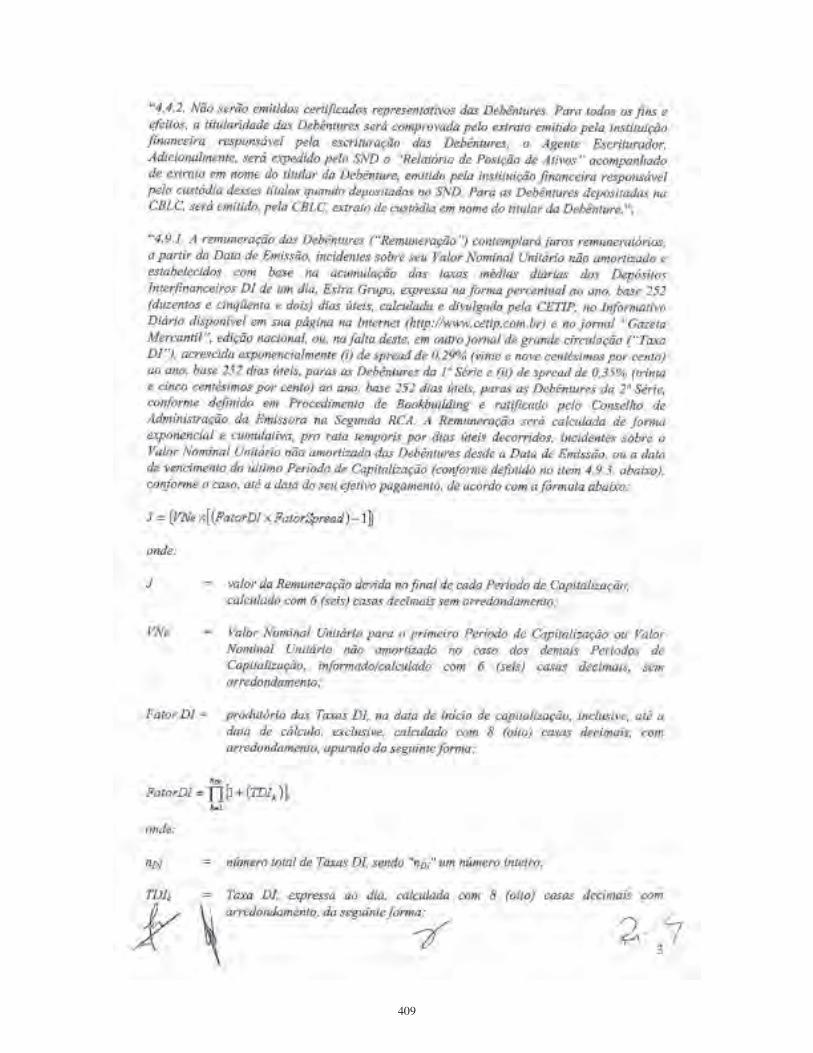

Remuneração das Debêntures

A remuneração das Debêntures contemplará juros remuneratórios, a partir da Data de Emissão, incidentes

sobre seu Valor Nominal Unitário não amortizado e estabelecidos com base na Taxa DI, acrescida

exponencialmente (i) de spread de 0,29% ao ano, base 252 dias úteis, para as Debêntures da 1ª Série e (ii)

de spread de 0,35% ao ano, base 252 dias úteis, para as Debêntures da 2ª Série, conforme definido em

Procedimento de Bookbuilding e ratificado em Reunião do Conselho de Administração da Emissora realizada

em 15 de outubro de 2007. A Remuneração será calculada de forma exponencial e cumulativa, pro rata

temporis por dias úteis decorridos, incidentes sobre o Valor Nominal Unitário não amortizado das Debêntures

desde a Data de Emissão, ou a data de vencimento do último Período de Capitalização, conforme o caso, até a

data do seu efetivo pagamento, de acordo com a fórmula abaixo:

onde:

31

J = valor da Remuneração devida no final de cada Período de Capitalização, calculado com 6

(seis) casas decimais sem arredondamento;

VNe = Valor Nominal Unitário para o primeiro Período de Capitalização ou Valor Nominal

Unitário não amortizado no caso dos demais Períodos de Capitalização, informado/calculado com 6 (seis) casas

decimais, sem arredondamento;

Fator DI = produtório das Taxas DI, na data de início de capitalização, inclusive, até a data de cálculo,

exclusive, calculado com 8 (oito) casas decimais, com arredondamento, apurado da seguinte forma:

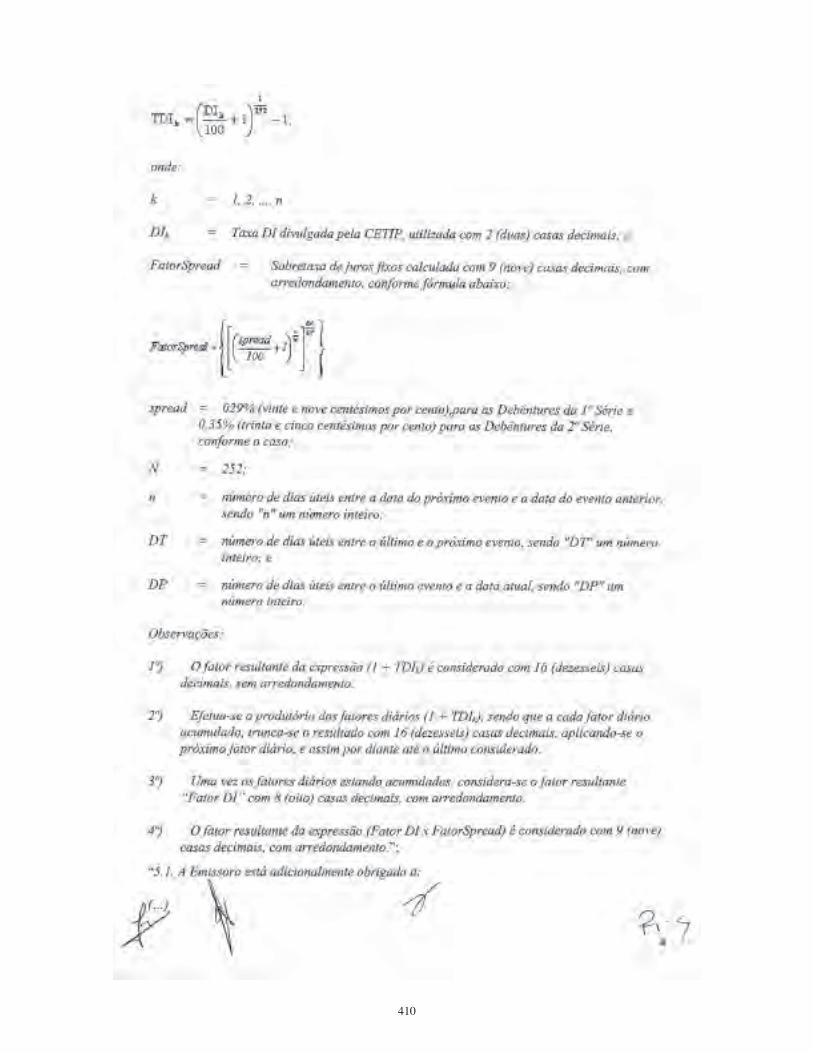

onde:

nDI = número total de Taxas DI, sendo "nDI" um número inteiro;

TDIk = Taxa DI, expressa ao dia, calculada com 8 (oito) casas decimais com arredondamento,

da seguinte forma:

onde:

k = 1, 2, ..., n

DIk = Taxa DI divulgada pela CETIP, utilizada com 2 (duas) casas decimais; e

FatorSpread = Sobretaxa de juros fixos calculada com 9 (nove) casas decimais, com

arredondamento, conforme fórmula abaixo:

onde:

spread = 0,29% para as Debêntures da 1ª Série e 0,35% para as Debêntures da 2ª Série,

conforme o caso;

32

N = 252;

n = número de dias úteis entre a data do próximo evento e a data do evento anterior, sendo

"n" um número inteiro;

DT = número de dias úteis entre o último e o próximo evento, sendo "DT" um número inteiro; e

DP = número de dias úteis entre o último evento e a data atual, sendo "DP" um número

inteiro.

Observações:

1ª) O fator resultante da expressão (1 + TDIk) é considerado com 16 (dezesseis) casas decimais, sem

arredondamento.

2ª) Efetua-se o produtório dos fatores diários (1 + TDIk), sendo que a cada fator diário acumulado, trunca-se

o resultado com 16 (dezesseis) casas decimais, aplicando-se o próximo fator diário, e assim por diante até o

último considerado.

3ª) Uma vez os fatores diários estando acumulados, considera-se o fator resultante “Fator DI” com 8 (oito)

casas decimais, com arredondamento.

4ª) O fator resultante da expressão (Fator DI x Fator Spread) é considerado com 9 (nove) casas decimais,

com arredondamento.

O Período de Capitalização da Remuneração é o intervalo de tempo que se inicia na Data de Emissão, no caso

do primeiro Período de Capitalização, ou na Data de Pagamento de Remuneração imediatamente anterior, no

caso dos demais Períodos de Capitalização, e termina na Data de Pagamento de Remuneração do respectivo

período.

Cada Período de Capitalização sucede o anterior sem solução de continuidade, até a Data de Vencimento.

Se na data de vencimento de quaisquer obrigações pecuniárias da Emissora não houver divulgação da Taxa DI

pela CETIP, será aplicada a última Taxa DI divulgada, não sendo devidas quaisquer compensações entre a

Emissora e os titulares de Debêntures quando da divulgação posterior da Taxa DI que seria aplicável. Se a não

divulgação da Taxa DI for superior ao prazo de 10 dias consecutivos, aplicar-se-á o disposto nos itens abaixo

quanto à definição do novo parâmetro de remuneração das Debêntures.

Na hipótese de extinção, limitação e/ou não divulgação por mais de 10 dias consecutivos ou no caso de

impossibilidade de aplicação da Taxa DI às Debêntures por proibição legal ou judicial, o cálculo de quaisquer

obrigações relativas às Debêntures será realizado mediante a aplicação da taxa Selic, não sendo devidas

quaisquer compensações entre a Emissora e os titulares de Debêntures quando divulgação posterior da Taxa

DI.

33

Na hipótese de extinção, limitação e/ou não divulgação por mais de 10 dias consecutivos ou no caso de

impossibilidade de aplicação da taxa Selic às Debêntures por proibição legal ou judicial, o Agente Fiduciário

deverá, no prazo máximo de 5 dias contados (i) do 11º dia consecutivo em que a taxa Selic não tenha sido

divulgada ou (ii) do primeiro dia em que a taxa Selic não possa ser utilizada por proibição legal ou judicial,

convocar Assembléia Geral de Debenturistas (no modo e prazos previstos no artigo 124 da Lei das Sociedades

por Ações), para deliberar, em comum acordo com a Emissora, observada a Decisão Conjunta BACEN/CVM n.º

13/03 e/ou regulamentação aplicável, sobre o novo parâmetro de remuneração das Debêntures a ser aplicado.

Até a deliberação desse novo parâmetro de remuneração, será utilizada, para o cálculo da Remuneração das

Debêntures, a última taxa Selic divulgada, não sendo devidas quaisquer compensações entre a Emissora e os

titulares de Debêntures quando da deliberação do novo parâmetro de remuneração para as Debêntures.

Caso não haja acordo sobre a nova remuneração entre a Emissora e titulares de Debêntures representando,

no mínimo, 75% das Debêntures de cada série em circulação, a Emissora deverá optar, a seu exclusivo

critério, por uma das alternativas a seguir estabelecidas, obrigando-se a Emissora a comunicar por escrito ao

Agente Fiduciário, no prazo máximo de 5 dias corridos contados da data de realização da Assembléia Geral de

Debenturistas acima referida, qual a alternativa escolhida:

a. a Emissora deverá resgatar a totalidade das Debêntures em circulação, com seu conseqüente

cancelamento, no prazo de 60 dias contados da data da realização da respectiva Assembléia Geral de

Debenturistas ou na Data de Vencimento, o que ocorrer primeiro, pelo Valor Nominal Unitário das Debêntures

acrescido da Remuneração devida até a data do efetivo resgate, calculada pro rata temporis desde a Data de

Emissão ou da última Data de Pagamento de Remuneração, conforme o caso. Neste caso, a Emissora utilizará,

para cálculo da Remuneração das Debêntures, a última taxa Selic disponível; ou

b. a Emissora deverá amortizar a totalidade das Debêntures em circulação em cronograma a ser estipulado

pela Emissora, o qual não excederá a Data de Vencimento. Nesta alternativa, caso a Emissora pretenda

realizar a amortização das Debêntures em mais de uma data, a amortização deverá ser realizada de forma pro

rata entre os titulares de Debêntures em circulação. Durante o cronograma estipulado pela Emissora para

amortização das Debêntures e até a amortização integral das Debêntures em circulação, o cálculo da

Remuneração das Debêntures será realizado com base em parâmetro de remuneração escolhido pelos

titulares de Debêntures da respectiva série. Caso esse parâmetro de remuneração seja referenciado em prazo

diferente de 252 dias úteis, deverá ser ajustado de modo a refletir a base de 252 dias úteis.

Pagamento da Remuneração

A Remuneração será devida semestralmente até a Data Vencimento. Para as Debêntures da 1ª Série a

Remuneração será devida nas seguintes datas: 1º de abril de 2008, 1º de outubro de 2008, 1º de abril de

2009, 1º de outubro de 2009, 1º de abril de 2010 e 1º de outubro de 2010. Para as Debêntures da 2ª Série a

Remuneração será devida nas seguintes datas: 1º de abril de 2008, 1º de outubro de 2008, 1º de abril de

2009, 1º de outubro de 2009, 1º de abril de 2010, 1º de outubro de 2010, 1º de abril de 2011, 1º de outubro

de 2011, 1º de abril de 2012 e 1º de outubro de 2012.

34

Repactuação e/ou Resgate Antecipado

As Debêntures não serão objeto de repactuação e/ou resgate antecipado.

Amortização

O Valor Nominal Unitário das Debêntures não será amortizado, sendo pago exclusivamente ao final do prazo

de vigência das Debêntures, ou seja, na Data de Vencimento.

Aquisição Facultativa

A Emissora poderá, a qualquer tempo, adquirir as Debêntures em circulação, por preço não superior ao Valor

Nominal Unitário, acrescido da Remuneração, calculada pro rata temporis desde a Data de Emissão até a data

da efetiva aquisição, observado o disposto no parágrafo 2º do artigo 55 da Lei das Sociedades por Ações. As

Debêntures objeto desse procedimento poderão ser canceladas, permanecer em tesouraria da Emissora ou ser

colocadas no mercado.

Vencimento Antecipado

O Agente Fiduciário poderá declarar antecipadamente vencidas todas as obrigações da Escritura de Emissão e

exigir o imediato pagamento pela Emissora do Valor Nominal Unitário das Debêntures em circulação, acrescido

da Remuneração, calculada pro rata temporis desde a Data de Emissão ou da última Data de Pagamento de

Remuneração, conforme o caso, até a data do seu efetivo pagamento, na ocorrência das seguintes hipóteses e

de acordo com os procedimentos descritos abaixo:

(a) decretação de falência ou procedimento similar da Emissora;

(b) pedido de auto-falência, recuperação judicial, recuperação extrajudicial ou procedimento similar

formulado pela Emissora;

(c) inadimplemento de qualquer obrigação pecuniária prevista na Escritura de Emissão, não sanada em

2 (dois) dias contados da data do recebimento do aviso por escrito que lhe for enviado pelo Agente Fiduciário;

(d) falta de cumprimento, pela Emissora, de qualquer obrigação não pecuniária relevante prevista na

Escritura de Emissão, não sanada no prazo de 30 (trinta) dias contados da data do recebimento do aviso

escrito que lhe for enviado pelo Agente Fiduciário;

(e) protesto legítimo e reiterado de títulos no valor individual ou agregado de, no mínimo, R$

30.000.000,00 (trinta milhões de reais) contra a Emissora, que não seja sanado no prazo de 30 (trinta) dias

contados da data do recebimento do aviso escrito que lhe for enviado pelo Agente Fiduciário, salvo se o

protesto tiver sido efetuado por erro ou má fé de terceiros, desde que validamente comprovado pela

Emissora;

35

(f) vencimento antecipado de qualquer dívida da Emissora e/ou da Itaú Seguros decorrente de

inadimplemento contratual, cujo valor individual ou agregado seja de, no mínimo, R$ 30.000.000,00 (trinta

milhões de reais);

(g) cisão, fusão ou ainda, incorporação da Emissora por outra companhia, salvo se, nos termos do

artigo 231 da Lei das Sociedade por Ações, (a) tal alteração societária for aprovada por titulares de

Debêntures representando a maioria das Debêntures em circulação; ou (b) for garantido o direito de resgate

aos titulares de Debêntures que não concordarem com referida cisão, fusão ou incorporação;

(h) caso o Itaú Holding deixe de ser o controlador, direto ou indireto, da Emissora;

(i) caso a Itaú Seguros deixe de ser controlada, direta ou indiretamente, pela Emissora;

(j) caso a Emissora esteja inadimplente com relação às suas obrigações previstas na Escritura de

Emissão, o pagamento, pela Emissora, de dividendos, juros sobre capital próprio ou qualquer outra

participação no lucro estatutariamente prevista, ressalvado, entretanto, o pagamento do dividendo mínimo

obrigatório previsto no artigo 202 da Lei das Sociedades por Ações;

(k) extinção ou dissolução da Emissora;

(l) perda ou cassação, por qualquer motivo, da autorização concedida pela SUSEP à Itaú Seguros para

atuar no mercado brasileiro de seguros; e

(m) transformação da Emissora em sociedade limitada, nos termos do artigo 220 da Lei das Sociedades

por Ações.

“Data de Vencimento Antecipado” será uma das seguintes datas: (i) na hipótese dos eventos previstos nas

alíneas (a), (b), (c) e (k) do parágrafo acima, a data em que ocorrer qualquer dos eventos ali referidos,

quando o vencimento antecipado das Debêntures será declarado automaticamente pelo Agente Fiduciário; (ii)

ocorrendo qualquer dos demais eventos previstos nas alíneas do parágrafo acima, a data em que se realizar as

Assembléias Gerais de Debenturistas de cada uma das séries de que trata o parágrafo abaixo se tais

Assembléias Gerais aprovarem o vencimento antecipado das Debêntures.

Na ocorrência de qualquer dos eventos previstos acima, com exceção dos eventos previstos nas referidas alíneas

(a), (b), (c) e (k), o Agente Fiduciário deverá convocar, em até 5 (cinco) dias úteis contados da data em que for

constatada a ocorrência do referido evento ou do fim do período de cura, conforme o caso, Assembléia Geral de

Debenturistas, para deliberar sobre a eventual declaração do vencimento antecipado das Debêntures.

Após a realização da Assembléia Geral de Debenturistas mencionada acima, o Agente Fiduciário deverá

declarar antecipadamente vencidas todas as obrigações decorrentes das Debêntures, a menos que titulares de

Debêntures que representem pelo menos 75% (setenta e cinco por cento) das Debêntures em circulação

optem por não declarar o vencimento antecipado das obrigações decorrentes das Debêntures, hipótese na

qual não haverá vencimento antecipado das Debêntures.

36

Em caso de declaração do vencimento antecipado das Debêntures pelo Agente Fiduciário, a Emissora obriga-

se a efetuar o pagamento (i) do Valor Nominal Unitário das Debêntures em circulação, acrescido da

Remuneração, calculada pro rata temporis desde a Data de Emissão ou da Data de Pagamento de

Remuneração imediatamente anterior, conforme o caso, até a data do efetivo pagamento, e (ii) de quaisquer

outros valores eventualmente devidos pela Emissora nos termos da Escritura da Emissão, em até 10 (dez) dias

úteis contados da comunicação por escrito a ser enviada pelo Agente Fiduciário à Emissora em até 2 (dois)

dias contados da Data de Vencimento Antecipado, nos termos da Escritura de Emissão, sob pena de, em não o

fazendo, ficar obrigada, ainda, ao pagamento dos encargos moratórios previstos abaixo. As Debêntures objeto

do procedimento descrito acima serão obrigatoriamente canceladas pela Emissora.

Os valores indicados nas letras (e) e (f) acima serão atualizados pelo Índice Geral de Preços do Mercado –

IGP-M, apurado e divulgado pela Fundação Getúlio Vargas, ou, na sua falta, pelo mesmo índice que vier a

substituí-lo, a partir da Data de Emissão, pro rata die se necessário.

Local de Pagamento

Os pagamentos a que fizerem jus as Debêntures serão efetuados utilizando-se os procedimentos adotados

pela CETIP e pela CBLC. As Debêntures que não estiverem custodiadas junto à CETIP e à CBLC terão os seus

pagamentos realizados junto ao Banco Mandatário.

Multa e Juros Moratórios

Ocorrendo impontualidade no pagamento pela Emissora de qualquer quantia devida aos titulares de

Debêntures, além da Remuneração, os débitos em atraso vencidos e não pagos pela Emissora, ficarão, desde

a data da inadimplência até a data do efetivo pagamento, sujeitos a, independentemente de aviso, notificação

ou interpelação judicial ou extrajudicial (i) multa convencional, irredutível e não compensatória, de 2% e (ii)

juros moratórios à razão de 1% ao mês, ambos incidentes sobre as quantias em atraso.

Decadência dos Direitos aos Acréscimos

O não comparecimento do titular de Debêntures para receber o valor correspondente a qualquer das

obrigações pecuniárias devidas pela Emissora, nas datas previstas na Escritura de Emissão ou em comunicado

publicado pela Emissora, não lhe dará direito ao recebimento de qualquer acréscimo relativo ao atraso no

recebimento, sendo-lhe, todavia, assegurados os direitos adquiridos até a data do respectivo vencimento.

Prorrogação dos Prazos

Considerar-se-ão prorrogados os prazos referentes ao pagamento de qualquer obrigação, até o primeiro dia

útil subseqüente, se o vencimento coincidir com dia em que não haja expediente comercial ou bancário na

cidade de São Paulo, sem nenhum acréscimo aos valores a serem pagos, ressalvados os casos cujos

pagamentos devam ser realizados pela CETIP, hipótese em que somente haverá prorrogação quando a data

de pagamento coincidir com feriado nacional, sábado ou domingo.

37

Publicidade

Todos os atos e decisões relevantes decorrentes da Emissão que vierem a envolver, direta ou indiretamente,

os interesses dos titulares de Debêntures deverão ser publicados sob a forma de “Aviso aos Debenturistas”

nos jornais utilizados pela Emissora para efetuar as publicações ordenadas pela Lei das Sociedades por Ações

e pela legislação da CVM, quais sejam, o Diário Oficial do Estado de São Paulo e o “Jornal O Dia SP”.

Classificação de Risco A Emissora contratou Moody´s Investors Service para elaborar relatório de classificação de risco para a

Emissão, o qual se encontra anexo a este Prospecto.

A Moody´s Investors Service classificou as Debêntures da Oferta com o rating Aaa.br.

Local onde as Debêntures podem ser Adquiridas Os interessados em adquirir Debêntures poderão contatar o Coordenador Líder no endereço abaixo indicado:

Coordenador Líder

Banco Itaú BBA S.A.

Avenida Brigadeiro Faria Lima, n.º 3.400, 4º andar (parte)

04538-132 - São Paulo -SP

At.: Sr. Eduardo Prado Santos

Oficial de Mercado de Capitais

Tel.: (11) 3708-8717

Fax: (11) 3708-8107

Correio eletrônico: [email protected]

Público Alvo A Oferta será destinada ao público em geral.

Declaração de Inadequação do Investimento

A Oferta não é adequada a investidores que necessitem de ampla liquidez em seus títulos, uma vez que o

mercado secundário no Brasil para negociação de debêntures é restrito.

Informações Complementares Quaisquer informações complementares sobre a Emissora, este Prospecto, a Oferta e as Debêntures poderão

ser obtidas na CVM ou na sede do Coordenador Líder, no endereço referido acima.

38

CONDIÇÕES DE COLOCAÇÃO DA OFERTA

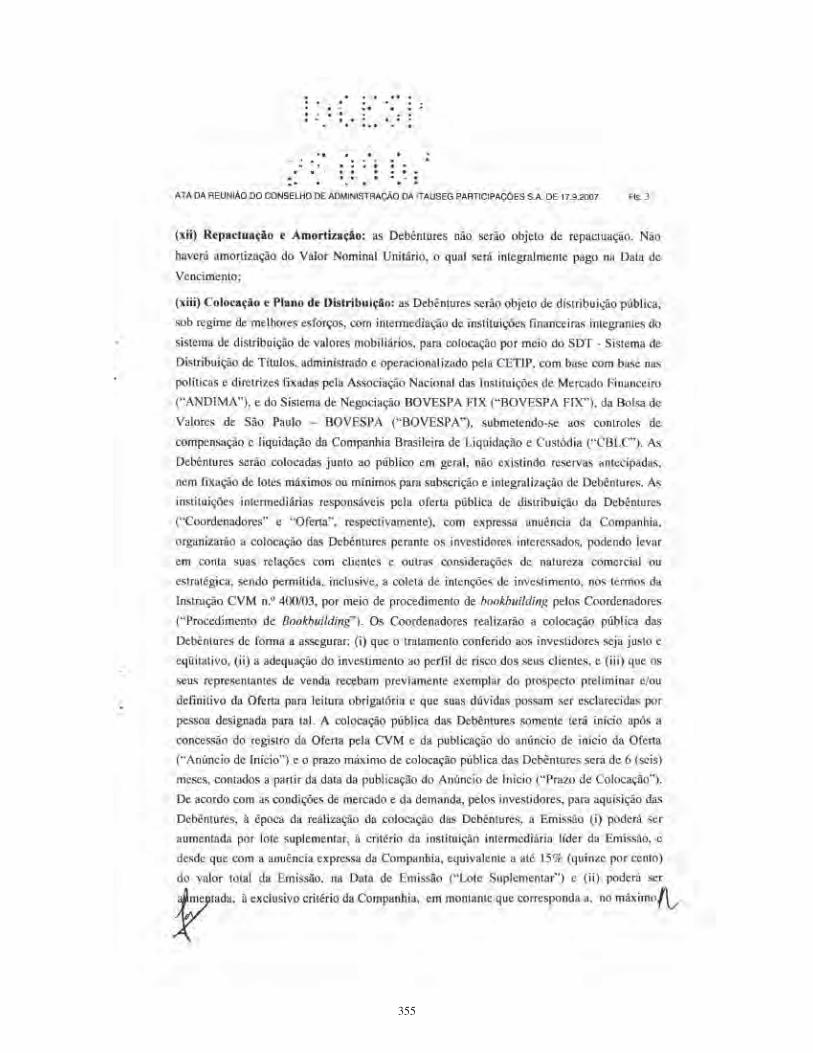

Nos termos da Lei das Sociedades por Ações, e da Instrução CVM n.º 400/03, foi celebrado o Contrato de

Distribuição, por meio do qual a Emissora contratou o Coordenador Líder para ser o responsável pela

colocação das Debêntures junto ao público em geral. De acordo com o Contrato de Distribuição, a distribuição

pública das Debêntures será realizada conforme as condições descritas a seguir.

Regime e Prazo de Colocação

As Debêntures serão objeto de distribuição pública, sob o regime de melhores esforços, com intermediação do

Coordenador Líder, para colocação por meio do sistema do SDT, administrado e operacionalizado pela CETIP,

com base nas políticas e diretrizes fixadas pela ANDIMA, e do BOVESPA FIX, mediante observância do plano

de distribuição das Debêntures descrito abaixo.

O prazo de colocação das Debêntures será de 6 meses contados da data da publicação do Anúncio de Início.

A Oferta poderá ser concluída mesmo em caso de distribuição parcial das Debêntures, sendo que as Debêntures que

não forem colocadas no âmbito da Oferta serão canceladas pela Emissora. A manutenção e conclusão da Oferta,

portanto, não está condicionada à subscrição e integralização de qualquer quantidade mínima de Debêntures, não

sendo o Coordenador Líder responsável pela subscrição e integralização das Debêntures que não sejam subscritas e

integralizadas no âmbito da Oferta. Os interessados em adquirir Debêntures no âmbito da Oferta poderão, quando da

assinatura dos respectivos boletins de subscrição de Debêntures, condicionar sua adesão à Oferta à distribuição (a) da

totalidade das Debêntures ofertadas ou (b) de uma proporção ou quantidade mínima de Debêntures, em observância

ao disposto nos artigos 30 e 31 da Instrução CVM n.º 400/03.

Na hipótese de não atendimento das condições referidas nos subitens (a) ou (b) acima, conforme o caso, os

investidores que já tiverem subscrito e integralizado Debêntures receberão do Coordenador Líder os

montantes utilizados na integralização de Debêntures, no prazo de 5 (cinco) dias contados do final do Prazo de

Colocação, deduzidos dos encargos e tributos devidos, não sendo devida, nessas hipóteses, qualquer

remuneração ou atualização pela Emissora aos referidos investidores.

Na hipótese de restituição de quaisquer valores aos investidores, conforme previsto acima, estes deverão

fornecer um recibo de quitação relativo aos valores restituídos, bem como efetuar a devolução dos boletins de

subscrição referente às Debêntures já integralizadas.

Plano de Distribuição das Debêntures

As Debêntures serão colocadas junto ao público em geral, não existindo reservas antecipadas, nem fixação de

lotes máximos ou mínimos para subscrição e integralização de Debêntures. O Coordenador Líder, com

expressa anuência da Emissora, organizará a colocação das Debêntures perante os investidores interessados,

podendo levar em conta suas relações com clientes e outras considerações de natureza comercial ou

estratégica, tendo sido realizada, inclusive, a coleta de intenções de investimento, nos termos da Instrução

CVM n.º 400/03, por meio de Procedimento de Bookbuilding conduzido pelo Coordenador Líder.

39

O Coordenador Líder e outras instituições financeiras que sejam eventualmente contratadas para realizar a

colocação das Debêntures deverão realizar a distribuição pública das Debêntures de forma a assegurar: (i) que

o tratamento conferido aos investidores seja justo e eqüitativo, (ii) a adequação do investimento ao perfil de

risco dos seus clientes, e (iii) que os seus representantes de venda recebam previamente o exemplar deste

Prospecto para leitura obrigatória e que suas dúvidas possam ser esclarecidas por pessoa designada para tal.

A colocação pública das Debêntures somente terá início após a concessão do registro da Oferta pela CVM e da

publicação do Anúncio de Início.

As Debêntures da 2ª Série somente serão colocadas junto aos investidores após a colocação integral das

Debêntures da 1ª Série.

Ao término da distribuição, o resultado da mesma será divulgado por meio de publicação de anúncio de

encerramento, a ser publicado no Diário Oficial do Estado de São Paulo e no jornal “O Dia”.

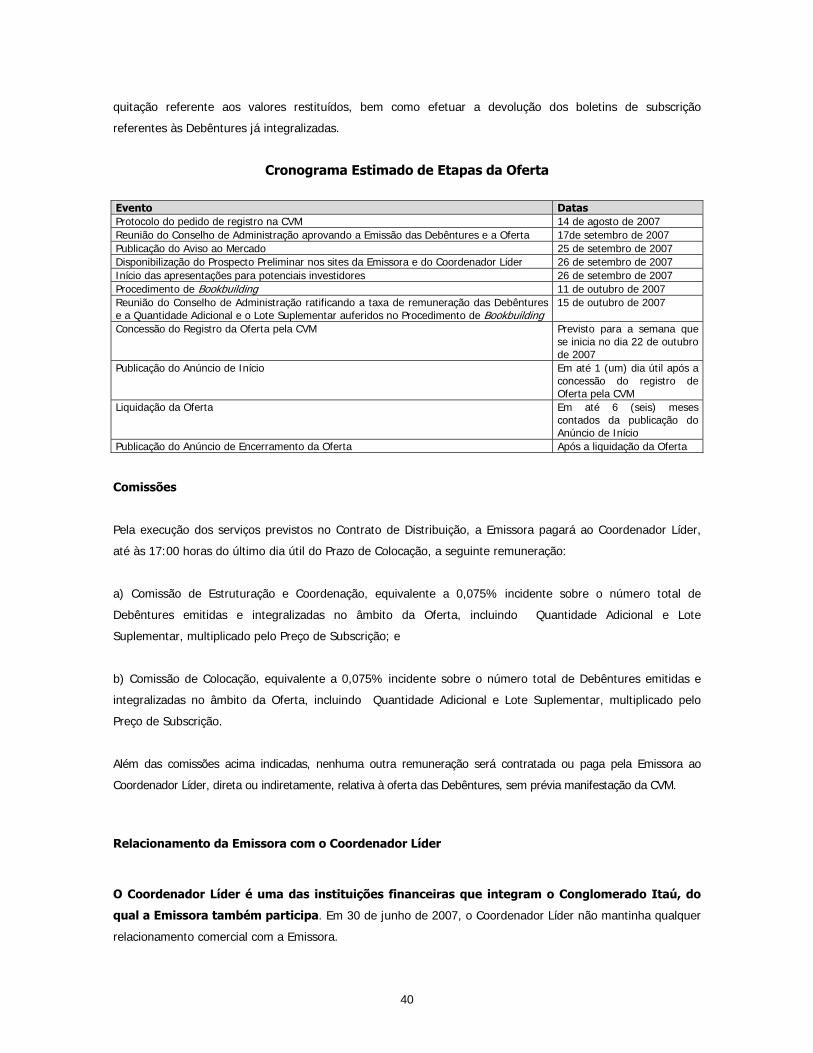

Lote Suplementar e Quantidade Adicional

De acordo com as condições de mercado e da demanda, pelos investidores, para aquisição das Debêntures, à