Línguas

Páginas

Legal

CONTABILIDAD I

Docente

CONTABILIDAD I

LUIS ANDRES ARROYO GONZALEZDOCENTE CIENCIAS ECONOMICAS Y POLITICAS

ADMINISTRADOR DE EMPRESAS UNIVERSIDAD DEL ATLANTICO

PROGRAMA

• UNIDAD I• La Empresa y la Contabilidad1. La Empresa, Ente Económico.2. Las Sociedades.3. Los Comerciantes.4. La Contabilidad en la Empresa

PROGRAMA

• UNIDAD II• Las Cuentas1. Esquema de las Cuentas T.2. Clasificación, Nomenclatura y Movimiento de

las Cuentas.3. Plan Único de Cuentas (PUC) para

Comerciantes.

PROGRAMA

• UNIDAD III• La Partida Doble y la Ecuación Patrimonial.1. La Partida Doble.2. La Ecuación patrimonial.

PROGRAMA

• UNIDAD IV• IVA y Retención en la Fuente.1. Impuesto a las Ventas.2. Retención en la Fuente.

PROGRAMA

• UNIDAD V• Soportes Contables.1. Soportes de Contabilidad Externos.2. Soportes de Contabilidad Internos.

PROGRAMA

• UNIDAD VI• Libros de Contabilidad.1. Aspectos Legales.2. Descripción y Registro.

PROGRAMA

• UNIDAD VI• Contrato de Trabajo y Nomina.1. Contrato de Trabajo.2. Liquidación de Nomina.3. Liquidación de Prestaciones Sociales.4. Liquidación del Contrato de Trabajo.

LOGROS PRIMER PERIODO

• 001. Identifica los conceptos básicos de contabilidad.

• 002. Reconoce la importancia, origen y evolución de la contabilidad.

• 003. Reconoce los principios básicos y fundamentales de la contabilidad.

• 004. reconoce el Plan Único de Cuentas como instrumento para registrar las cuentas.

EVALUACION

• EXPOSICIONES GRUPALES.• TRABAJOS ESCRITOS EN GRUPO.• TRABAJOS ESCRITOS INDIVIDUALES.• PARTICIPACION EN CLASE.• EVALUACION INDIVIDUAL.• TALLERES• AUTOEVALUACIONES.

LA EMPRESA

• Según el Código de Comercio (C.C.), articulo 25: “Se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes o para la prestación de servicios.

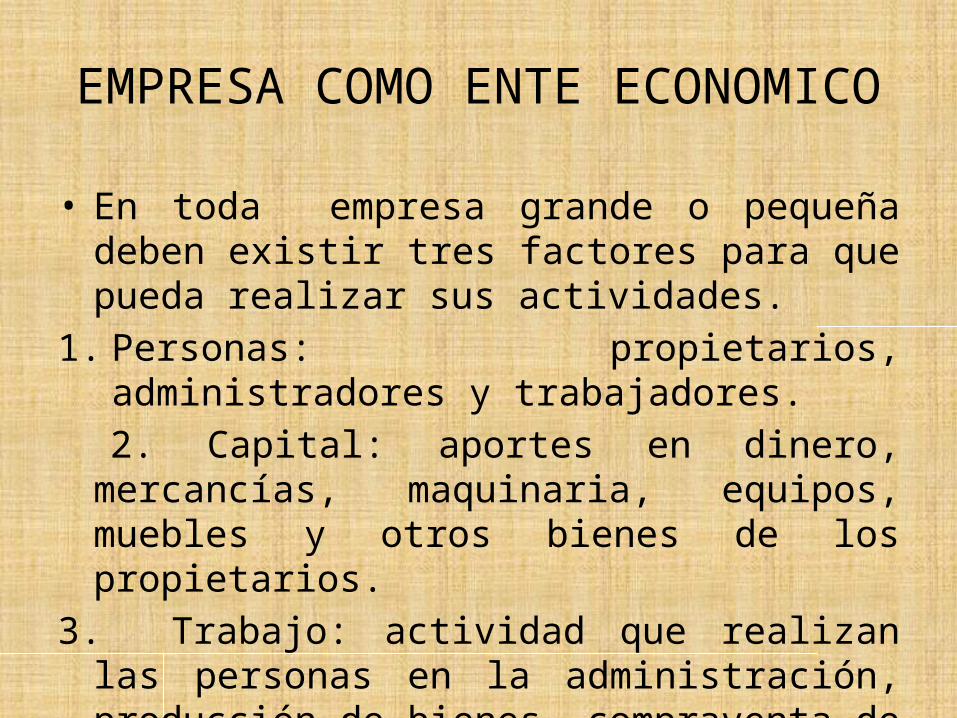

EMPRESA COMO ENTE ECONOMICO

• En toda empresa grande o pequeña deben existir tres factores para que pueda realizar sus actividades.

1. Personas: propietarios, administradores y trabajadores.

2. Capital: aportes en dinero, mercancías, maquinaria, equipos, muebles y otros bienes de los propietarios.

3. Trabajo: actividad que realizan las personas en la administración, producción de bienes, compraventa de mercancías y prestación de un servicio.

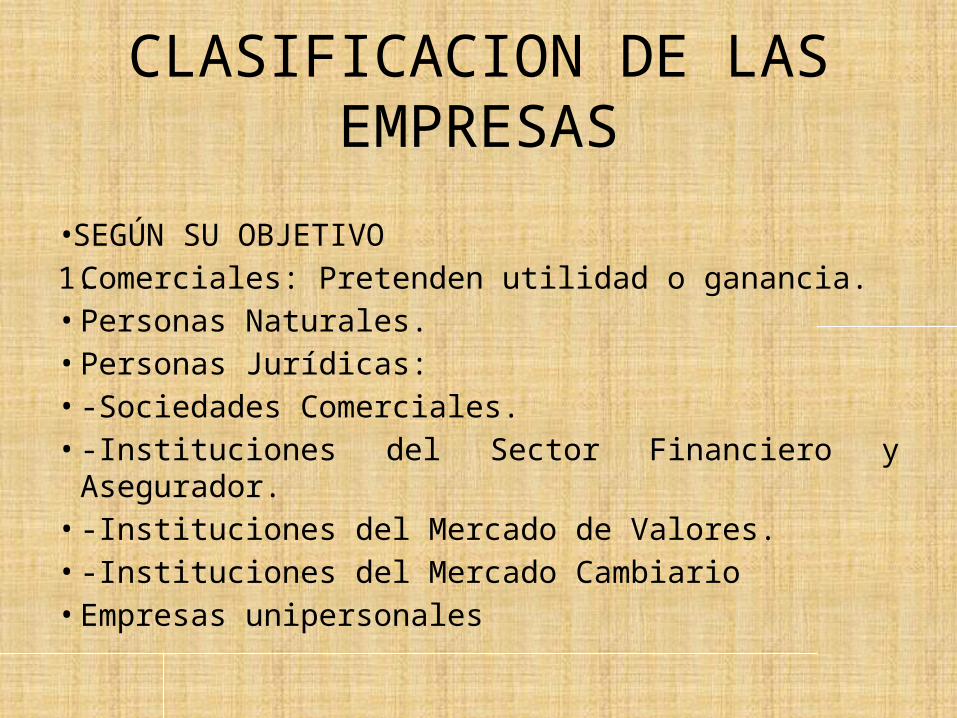

CLASIFICACION DE LAS EMPRESAS

• SEGÚN SU OBJETIVO1. Comerciales: Pretenden utilidad o ganancia.• Personas Naturales.• Personas Jurídicas: • -Sociedades Comerciales.• -Instituciones del Sector Financiero y Asegurador.• -Instituciones del Mercado de Valores.• -Instituciones del Mercado Cambiario• Empresas unipersonales

SEGÚN SU OBJETIVO

2. No Comerciales con Personería Jurídica: Prestación de un servicio especifico como en educación , salud y otros.

• Sector Cooperativo• Cajas de Compensación Familiar• Fondos Mutuos de Inversión• Fondo de Empleados• Asociaciones Mutuales• Sindicatos• Corporaciones Civiles• Fundaciones de beneficencia

SEGÚN SU OBJETIVO

3. Sin Personería Jurídica. Pretenden una utilidad , sin embargo desde el punto de

vista legal no se encuentran constituidas como sociedades.

• Sociedades de Hecho.• Cuentas en Participación.• Patrimonio Autónomo.• Consorcios.• Uniones Temporales.

SEGÚN SU ACTIVIDAD

• Empresas Agropecuarias: Producen bienes agrícolas y pecuarios en grandes cantidades: granjas avícolas, porcinas, invernaderos, haciendas de producción agrícola.

• Empresas Mineras: Explotan recursos del subsuelo: petroleras, auríferas, canteras, piedras preciosas y otros minerales.

SEGÚN SU ACTIVIDAD

• Empresas Comerciales: Se dedican a la compraventa de productos, colocan en los mercados naturales, semielaborados y terminados a mayor precio del comprado con lo que obtienen una ganancia. Farmacéuticas, supermercados, electrodomésticos.

• Empresas Industriales: Transforman la materia prima en productos terminados o semielaborados. Fabrica de telas, camisas, muebles, calzado, electrodomésticos, computadoras, etc.

SEGÚN SU ACTIVIDAD

• Empresas de Servicios: Las que buscan prestar un servicio para satisfacer las necesidades de la comunidad, ya sea salud, educación, transporte, recreación, servicios públicos, seguros. Empresa de aviación, centros de salud, universidades, compañía de seguros, editoriales.

SEGÚN LA PROCEDENCIA DE SU CAPITAL

• Empresas Privadas: para su constitución y funcionamiento necesitan aportes de personas o entidades particulares. Supermercados, telefonía celular.

• Empresas Oficiales o Publicas: para su funcionamiento reciben aportes del Estado. Hospitales departamentales, colegios e instituciones oficiales.

• Empresas de Economía Mixta: reciben aportes de los particulares y del Estado. Universidades semioficiales.

SEGÚN EL NUMERO DE PROPIETARIOS

• Personas Naturales: también denominadas empresas de propietario único.

• Empresas Unipersonales: persona natural o jurídica* que reuniendo las calidades jurídicas para ejercer el comercio destina parte de sus activos para la realización de una o varias actividades de carácter mercantil. La empresa unipersonal una vez inscrita en el registro mercantil forma una persona jurídica.

• Sociedades: Empresas de propiedad de dos o mas personas llamadas socios.

SOCIEDADES

Top Related