![Relatório de Controle Interno - pinhais.pr.gov.br10662].pdf · RELATÓRIO DO CONTROLE INTERNO Exercício de 2015 1. Normatização A implantação do Sistema de Controle Interno](https://static.fdocumentos.com/doc/165x107/5bebbd9a09d3f28d5d8c9577/relatorio-de-controle-interno-10662pdf-relatorio-do-controle-interno-exercicio.jpg)

Línguas

Páginas

Legal

CONTROLEINTERNO

$PELHQWH�GH�&RQWUROH

&RQWUROH&RQWUROH'DV'DV

$WLYLGDGHV$WLYLGDGHV

,QIRUPDomR(

&RPXQLFDomR

Sistema Contábil

e deControleInterno

Relevante

O que é um sistema ?CONTROLE INTERNOCONTROLE INTERNO

As normas de auditoria, referentes As normas de auditoria, referentes ao trabalho de campo, estabelecem ao trabalho de campo, estabelecem que o auditor deve avaliar o sistema que o auditor deve avaliar o sistema

de controle interno da empresa de controle interno da empresa auditada, a fim de determinar auditada, a fim de determinar a natureza época e extensão a natureza época e extensão

dos procedimentos de auditoria.dos procedimentos de auditoria.

CONTROLE INTERNOCONTROLE INTERNO

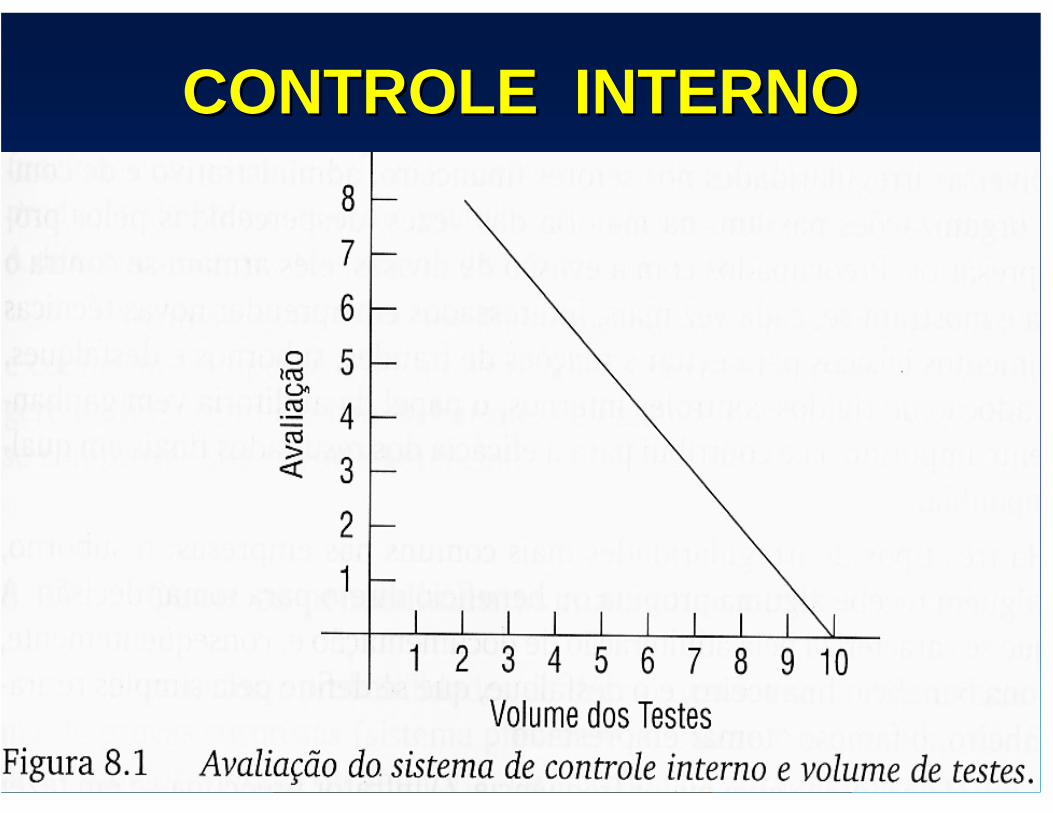

CONTROLE INTERNOCONTROLE INTERNOO auditor independente executa os seguintespassos na avaliação do controle interno:

•Levanta o sistema de controle interno;•Verifica se o sistema levantado é o que estásendo seguido na prática;

•Avalia a possibilidade de o sistema revelar deimediato erros e irregularidades;

•Determina o tipo, data e volume dosprocedimentos de auditoria.

CONTROLE INTERNOCONTROLE INTERNOO auditor sempre executa testes, mesmo nocaso de o sistema de controle interno serexcelente.

A auditoria interna e a externa sãoinstrumentos mais eficazes para evitarirregularidades administrativas nos negócios.

O trabalho abrange fatores técnicos epsicológicos, pois trata-se de uma funçãobasicamente normativa e preventiva.

CONTROLE INTERNOCONTROLE INTERNOHá três tipos de irregularidades mais

comuns nas empresas:•Suborno – quando alguém recebe

alguma propina ou benefício direto paratomar decisão.

•Fraude – adulteração de documentaçãoe, consequentemente, proporcionabenefício financeiro.

•Desfalque – simples retirada de dinheiro.

COMO CONTROLAR AS ÁREAS DE RISCO

–VENDAS: VENDAS, FATURAMENTO E

CONTROLE DE DUPLICATAS, PROCESSO

DE RECEBIMENTO.

–COMPRAS E DESEMBOLSOS:COMPRAS, CONTROLE DE CONTAS A

PAGAR, PROCESSO DE PAGAMENTO.

COMO CONTROLAR AS ÁREAS DERISCO

– PESSOAL: ADMISSÕES, REGISTRO, FOLHA DE

PAGAMENTO, ENCARGOS E DEMISSÕES.

– CUSTOS E ESTOQUES: APURAÇÃO DO

CUSTO, INVENTÁRIO FÍSICO, CONTROLE

FÍSICO E FINANCEIRO DOS ESTOQUES.

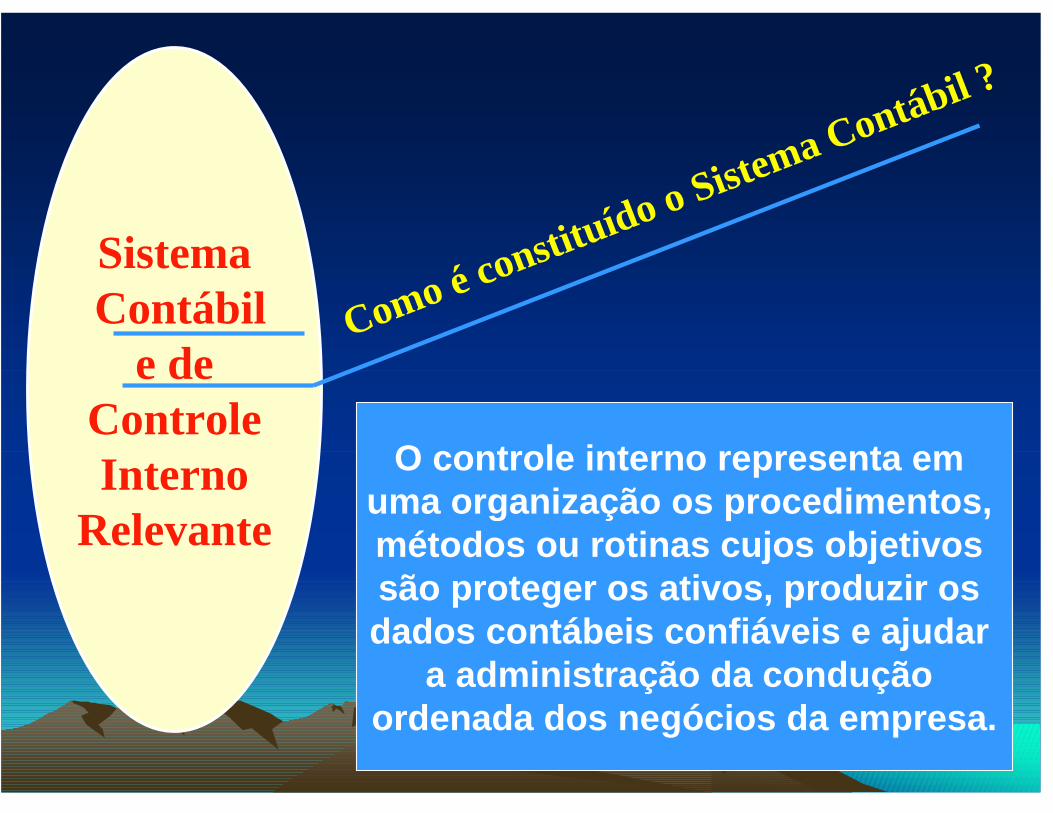

Sistema Contábil

e deControleInterno

Relevante

Como é constituído o Sistema Contábil ?

O controle interno representa em uma or ganização os procedimentos, métodos ou rotinas cu jos ob jetivos são prote ger os ativos, produzir os dados contábeis confiáveis e a judar

a administra ção da condu ção ordenada dos ne gócios da empresa.

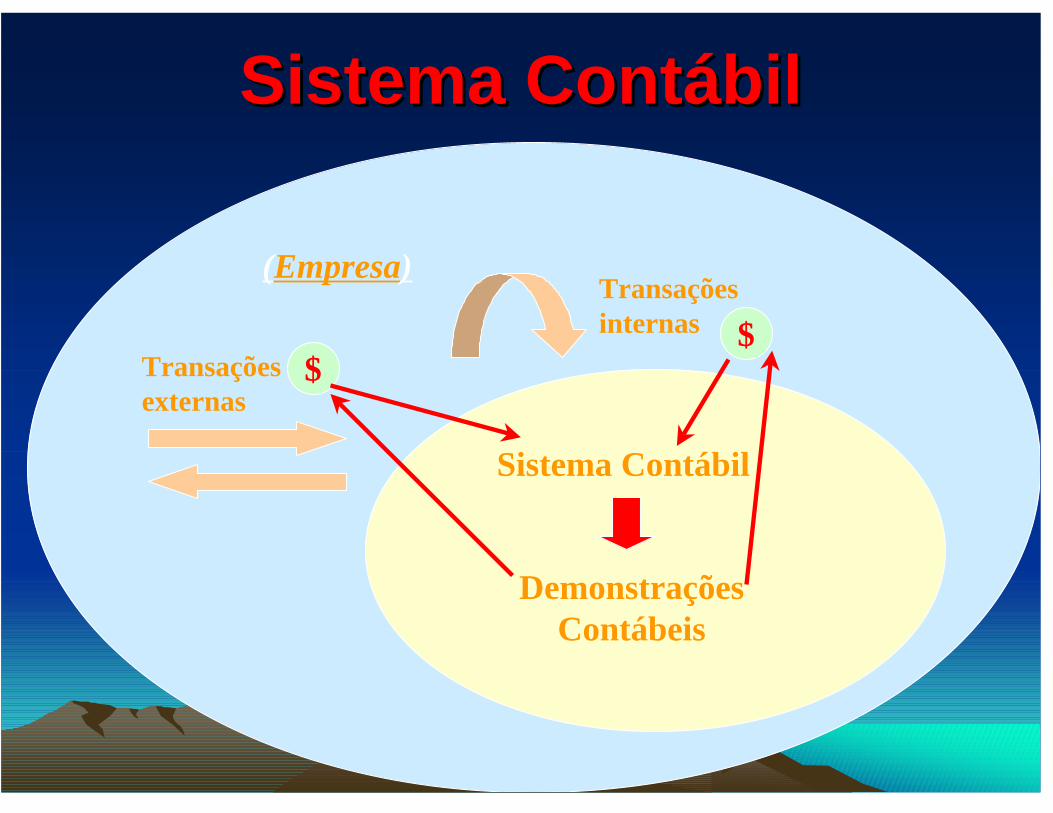

Sistema ContábilSistema Contábil

(Empresa)

Transações $externas

Transaçõesinternas

$$

Sistema Contábil

DemonstraçõesContábeis

Estrutura do Sistema Contábil na Empresa

ComprasContas ReceberRecebimentos

)RUQHFHGRUHV &OLHQWHV3URFHVVRV

Sistema Contábil

Controle Custos e Estoque

VendasContas a Receber

Recebimentos

Folha dePagamento

)OX[R�GH�,QIRUPDomR

3ODQHMDPHQWR

&ROHWD�GH�'DGRV

Sistema Contábil

e deControleInterno

Relevante

Por que Controle Interno Relevante ?

CONTROLES CONTÁBEIS

SISTEMA DE CONFERÊNCIA, APROVAÇÃO E AUTORIZAÇÃOSEGREGAÇÃO DE FUNÇÕES;

CONTROLES FÍSICOS SOBRE ATIVOS;AUDITORIA INTERNA.

CONTROLES ADMINISTRATIVOSCONTROLES ADMINISTRATIVOS

¾Análise estatísticas de lucratividade porlinha de produtos;

¾Controle de qualidade;¾Treinamento pessoal;¾Estudos de tempos e movimentos;¾Análise das variações entre os valores

orçados e incorridos;¾Controle dos compromissos assumidos,

mas ainda não realizadoseconomicamente.

CONTROLE INTERNOCONTROLE INTERNO

IMPORTÂNCIAA importância da empresa é oresponsável pelo estabelecimentodo sistema de controle interno,pela verificação de seucumprimento pelos funcionários epor sua modificação, visandoadaptá-lo às novascircunstâncias.

CONTROLE INTERNOCONTROLE INTERNO

IMPORTÂNCIA¾Rotinas internas.¾Acesso aos ativos.¾Segregação de funções.¾Confronto dos ativos com os

registros.¾Amarrações do sistema.¾Auditoria Interna.

CONTROLE INTERNOCONTROLE INTERNO

CONTROLE INTERNOCONTROLE INTERNO

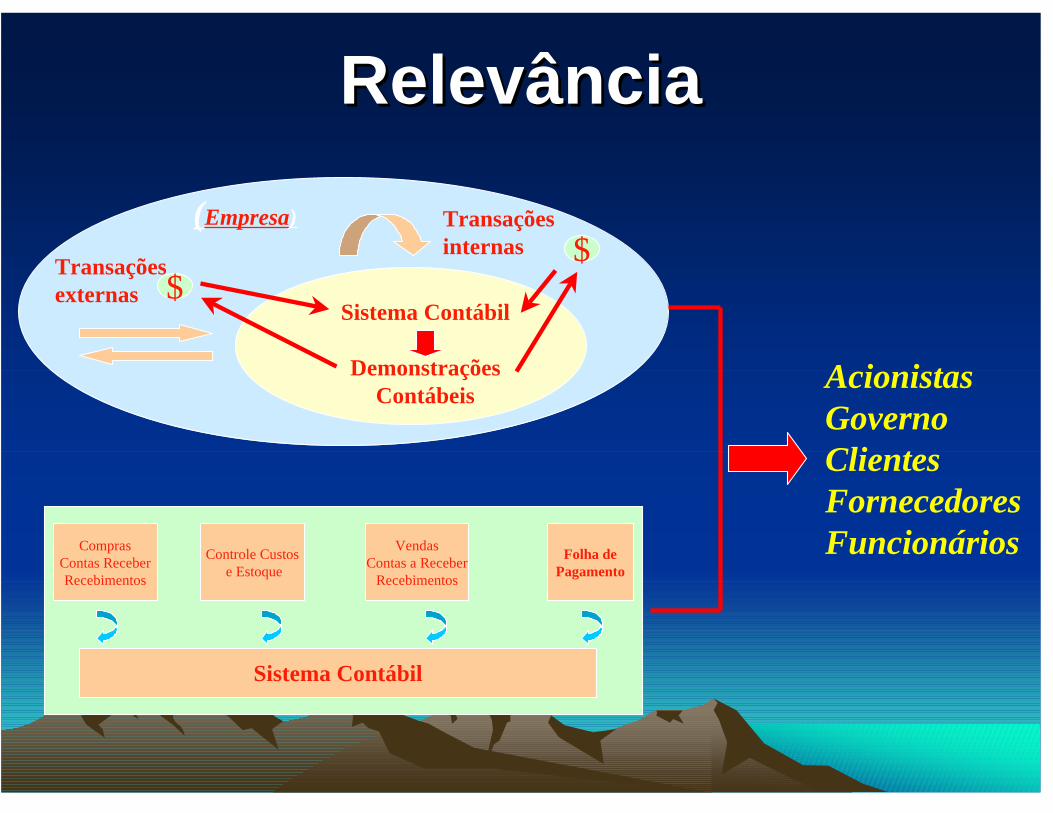

RelevânciaRelevância

(Empresa)

Transaçõesexternas

Transaçõesinternas

$$

Sistema Contábil

DemonstraçõesContábeis

ComprasContas ReceberRecebimentos

Sistema Contábil

Controle Custos e Estoque

VendasContas a Receber

Recebimentos

Folha dePagamento

AcionistasGovernoClientesFornecedoresFuncionários

CONTROLE INTERNOCONTROLE INTERNOLIMITAÇÕES

¾Conluio de funcionários naapropriação de bens da empresa.

¾ Instrução adequada dosfuncionários com relação às normasinternas.

¾Negligência dos funcionários naexecução de suas tarefas diárias.

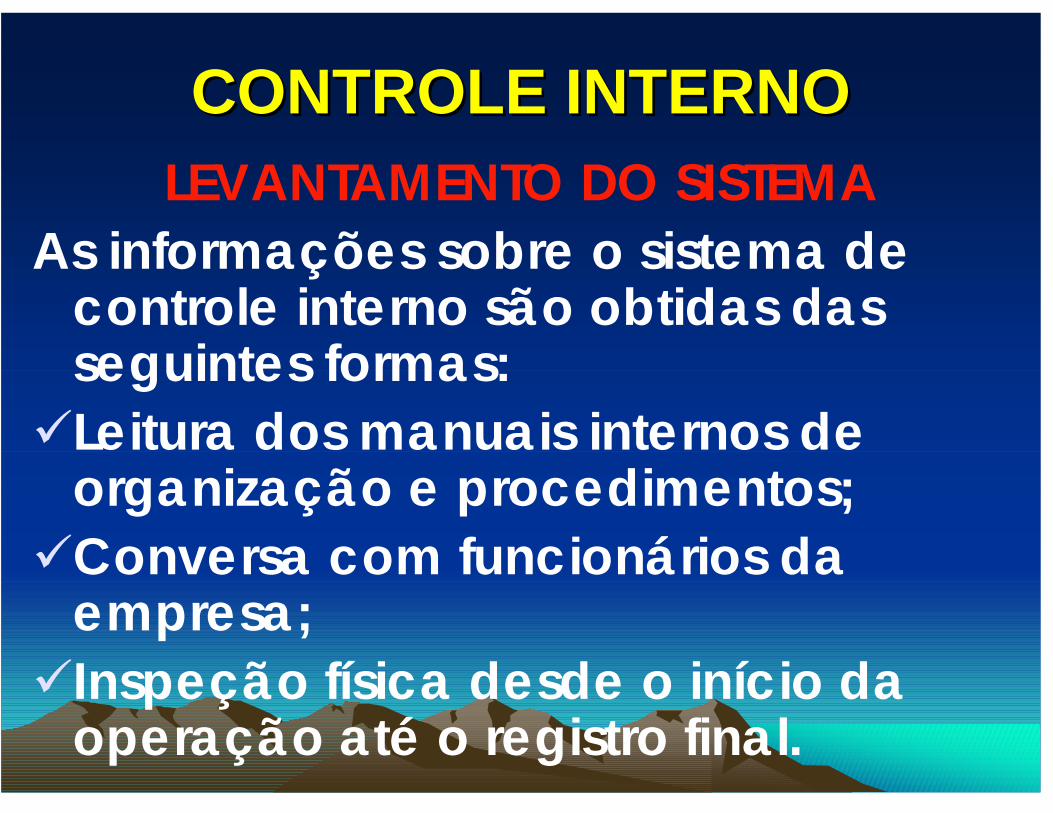

CONTROLE INTERNOCONTROLE INTERNOLEVANTAMENTO DO SISTEMA

As informações sobre o sistema decontrole interno são obtidas dasseguintes formas:

9Leitura dos manuais internos deorganização e procedimentos;

9Conversa com funcionários daempresa;

9Inspeção física desde o início daoperação até o registro final.

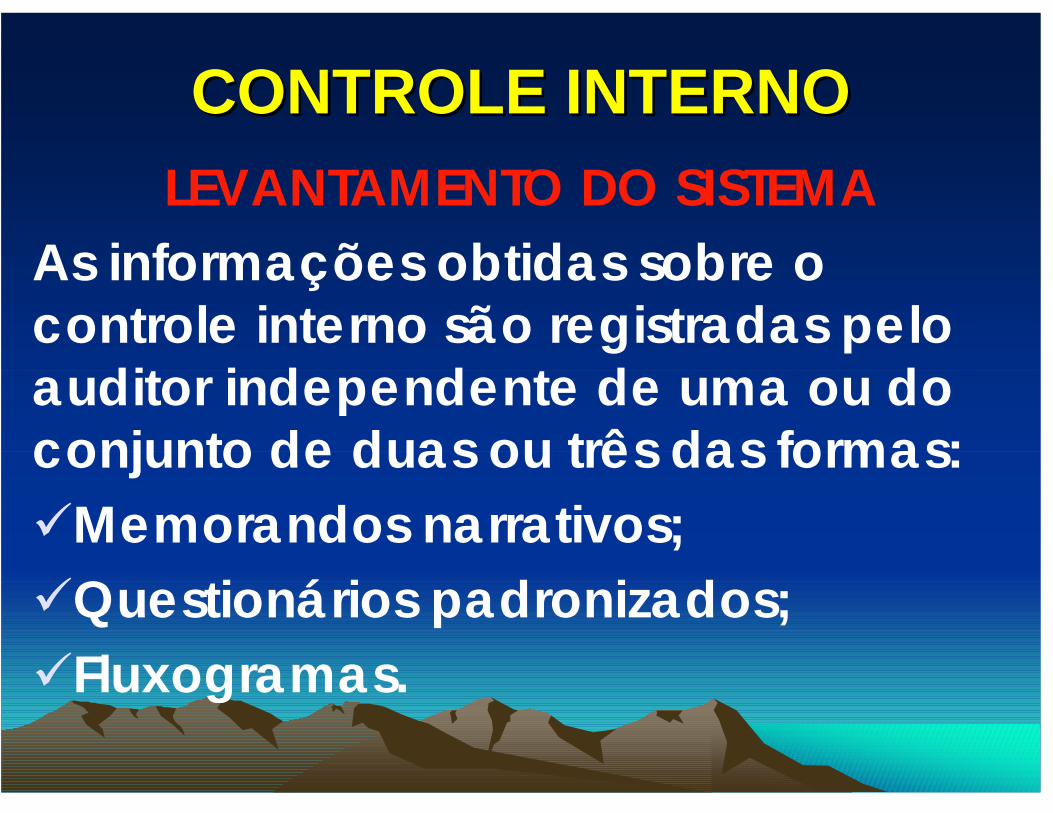

CONTROLE INTERNOCONTROLE INTERNOLEVANTAMENTO DO SISTEMA

As informações obtidas sobre ocontrole interno são registradas peloauditor independente de uma ou doconjunto de duas ou três das formas:9Memorandos narrativos;9Questionários padronizados;9Fluxogramas.

QUESTIONÁRIOS NARRATIVOS

VANTAGENS:

• QUESTÕES EXIGEM RESPOSTAS DESCRITIVAS DEPROCEDIMENTOS;

• RESPOSTAS FORNECEM DESCRIÇÃO DO SISTEMA,NO SEU TODO;

• DESCRIÇÃO RESULTANTE É ORGANIZADA EM TORNODE PONTOS ESPECÍFICOS, NORMALMENTEIMPORTANTES PARA AUDITORIA;

• RESPOSTAS ASSOCIADAS AOS OBJETIVOS DAAUDITORIA;

• EVITA PORMENORES DESNECESSÁRIOS.

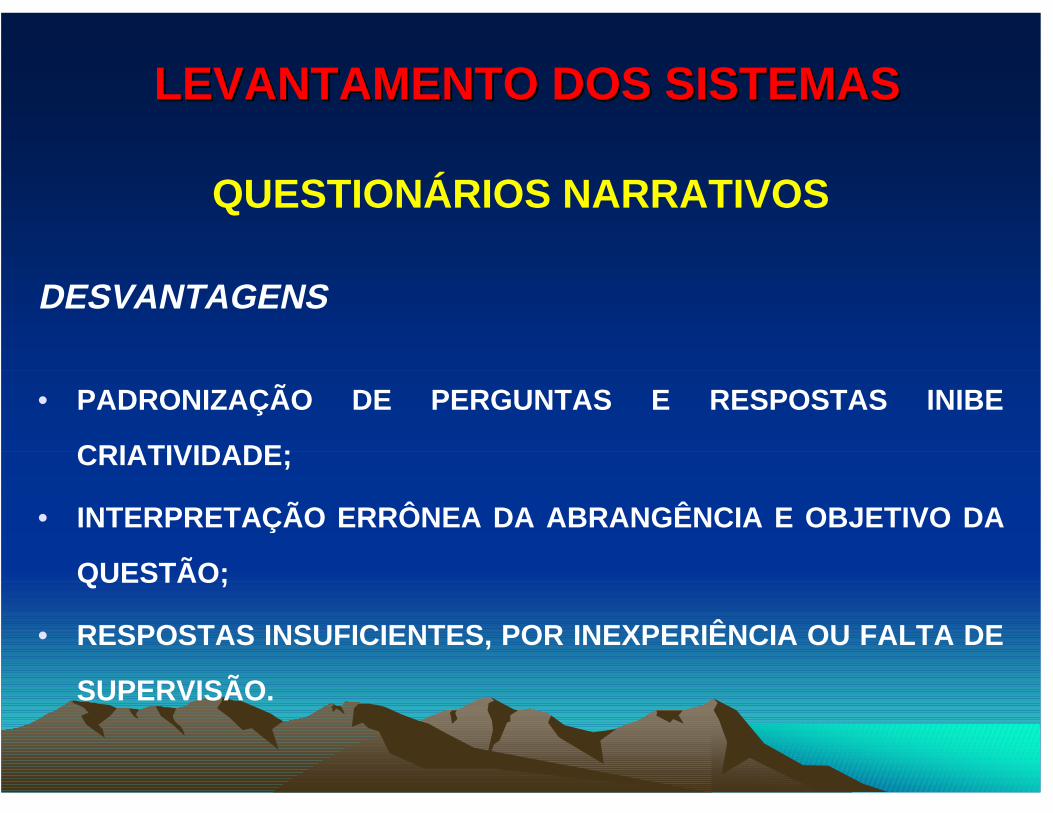

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

QUESTIONÁRIOS NARRATIVOS

DESVANTAGENS

• PADRONIZAÇÃO DE PERGUNTAS E RESPOSTAS INIBE

CRIATIVIDADE;

• INTERPRETAÇÃO ERRÔNEA DA ABRANG ÊNCIA E OBJETIVO DA

QUESTÃO;

• RESPOSTAS INSUFICIENTES, POR INEXPERIÊNCIA OU FALTA DE

SUPERVISÃO.

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

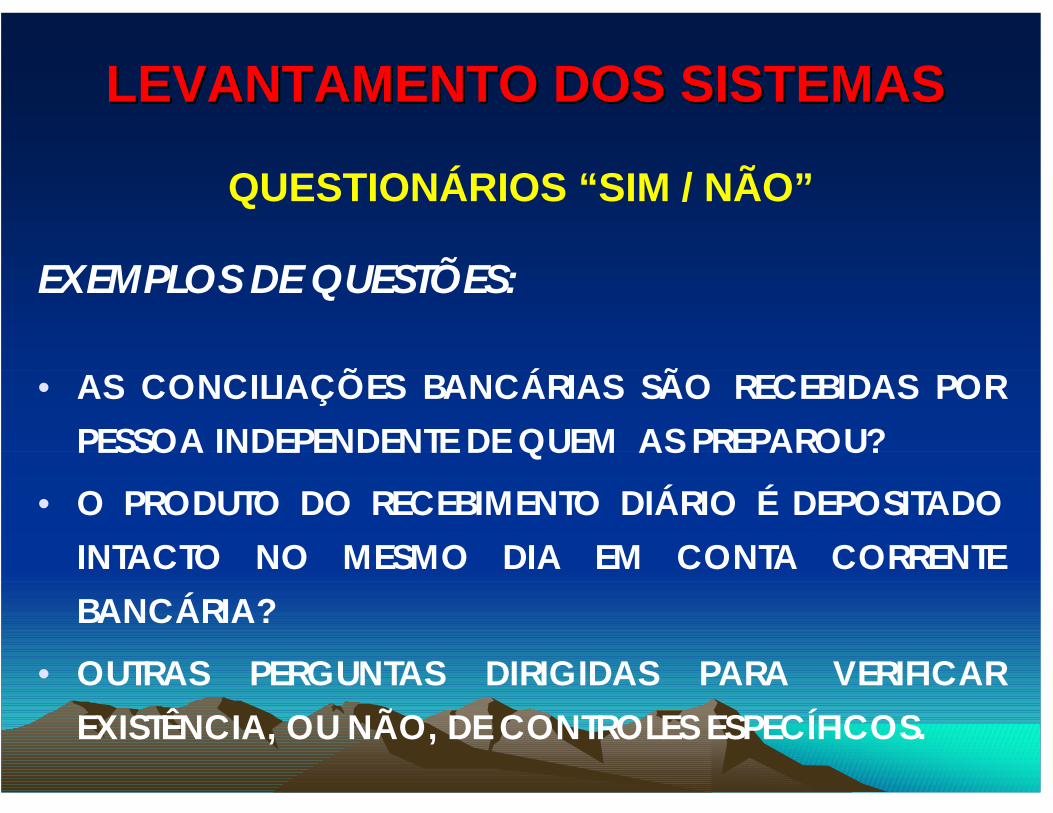

QUESTIONÁRIOS “SIM / N ÃO”

EXEMPLOS DE QUESTÕES:

• AS CONCILIAÇÕES BANCÁRIAS SÃO RECEBIDAS PORPESSOA INDEPENDENTE DE QUEM AS PREPAROU?

• O PRODUTO DO RECEBIMENTO DIÁRIO É DEPOSITADOINTACTO NO MESMO DIA EM CONTA CORRENTEBANCÁRIA?

• OUTRAS PERGUNTAS DIRIGIDAS PARA VERIFICAREXISTÊNCIA, OU NÃO, DE CONTROLES ESPECÍFICOS.

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

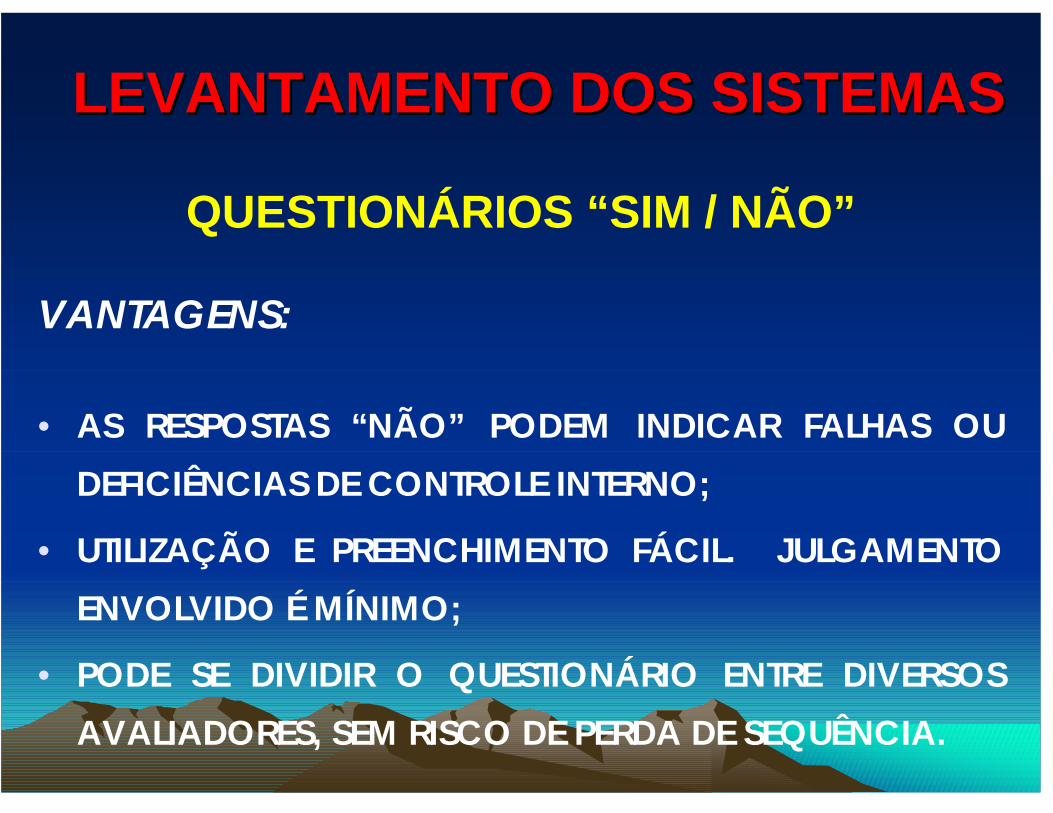

QUESTIONÁRIOS “SIM / N ÃO”

VANTAGENS:

• AS RESPOSTAS “NÃO” PODEM INDICAR FALHAS OU

DEFICIÊNCIAS DE CONTROLE INTERNO;

• UTILIZAÇÃO E PREENCHIMENTO FÁCIL. JULGAMENTO

ENVOLVIDO É MÍNIMO;

• PODE SE DIVIDIR O QUESTIONÁRIO ENTRE DIVERSOS

AVALIADORES, SEM RISCO DE PERDA DE SEQUÊNCIA.

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

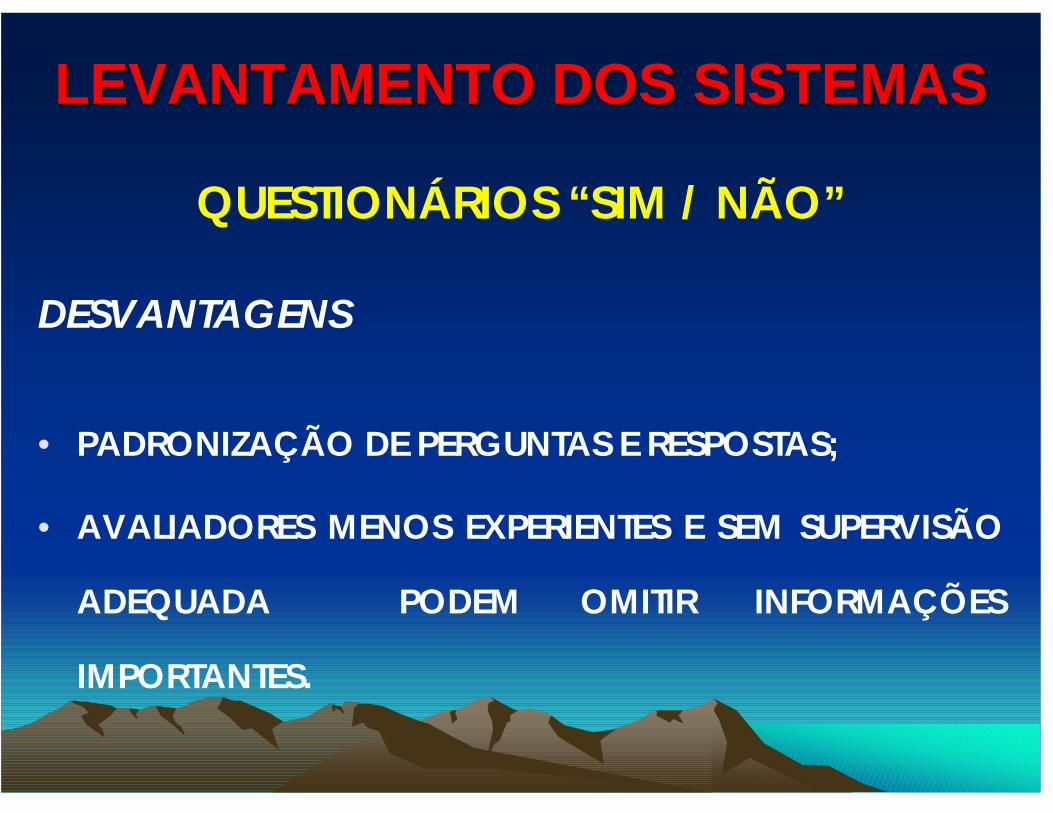

QUESTIONÁRIOS “SIM / NÃO”

DESVANTAGENS

• PADRONIZAÇÃO DE PERGUNTAS E RESPOSTAS;

• AVALIADORES MENOS EXPERIENTES E SEM SUPERVISÃO

ADEQUADA PODEM OMITIR INFORMAÇÕES

IMPORTANTES.

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

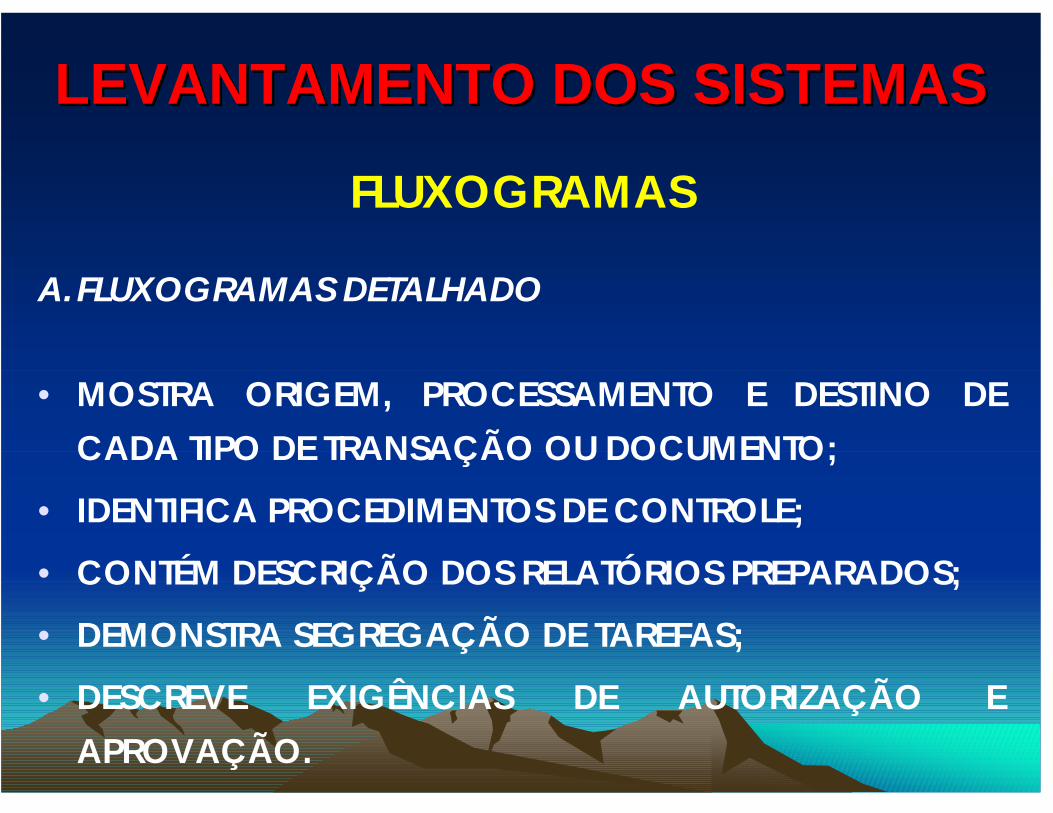

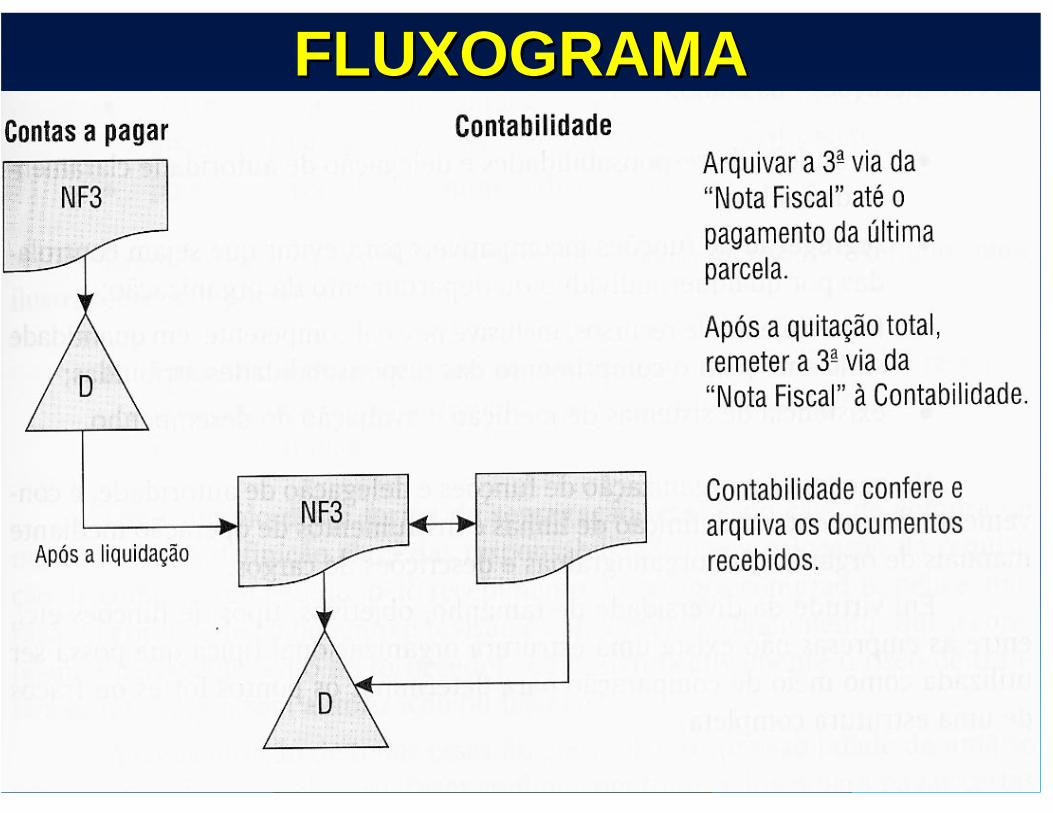

FLUXOGRAMAS

A.FLUXOGRAMAS DETALHADO

• MOSTRA ORIGEM, PROCESSAMENTO E DESTINO DECADA TIPO DE TRANSAÇÃO OU DOCUMENTO;

• IDENTIFICA PROCEDIMENTOS DE CONTROLE;

• CONTÉM DESCRIÇÃO DOS RELATÓRIOS PREPARADOS;

• DEMONSTRA SEGREGAÇÃO DE TAREFAS;

• DESCREVE EXIGÊNCIAS DE AUTORIZAÇÃO EAPROVAÇÃO.

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

FLUXOGRAMAS

B.FLUXOGRAMA RESUMIDO

• POSSIBILITA AMPLA COMPREENSÃO DE UM

SISTEMA;

• ILUSTRA ASPECTOS MAIS SIGNIFICATIVOS DE UM

SISTEMA COMPLEXO.

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

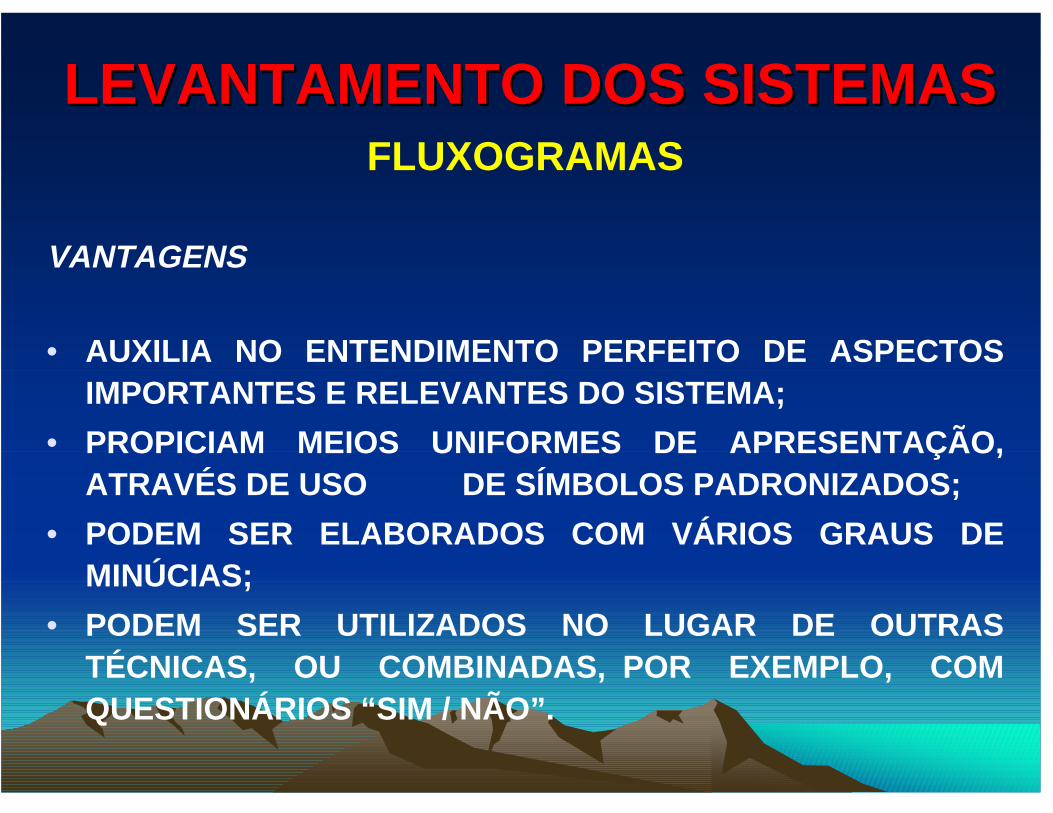

FLUXFLUXOOGRAMAGRAMA

FLUXOGRAMAS

VANTAGENS

• AUXILIA NO ENTENDIMENTO PERFEITO DE ASPECTOSIMPORTANTES E RELEVANTES DO SISTEMA;

• PROPICIAM MEIOS UNIFORMES DE APRESENTA ÇÃO,ATRAVÉS DE USO DE SÍMBOLOS PADRONIZADOS;

• PODEM SER ELABORADOS COM V ÁRIOS GRAUS DEMINÚCIAS;

• PODEM SER UTILIZADOS NO LUGAR DE OUTRASTÉCNICAS, OU COMBINADAS, POR EXEMPLO, COMQUESTIONÁRIOS “SIM / N ÃO”.

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

FLUXOGRAMAS

DESVANTAGENS

• DIFÍCIL COMPREENSÃO PARA NÃO

FAMILIARIZADOS;

• TEMPO DE PREPARAÇÃO;

• APRENDIZADO NORMALMENTE LENTO.

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

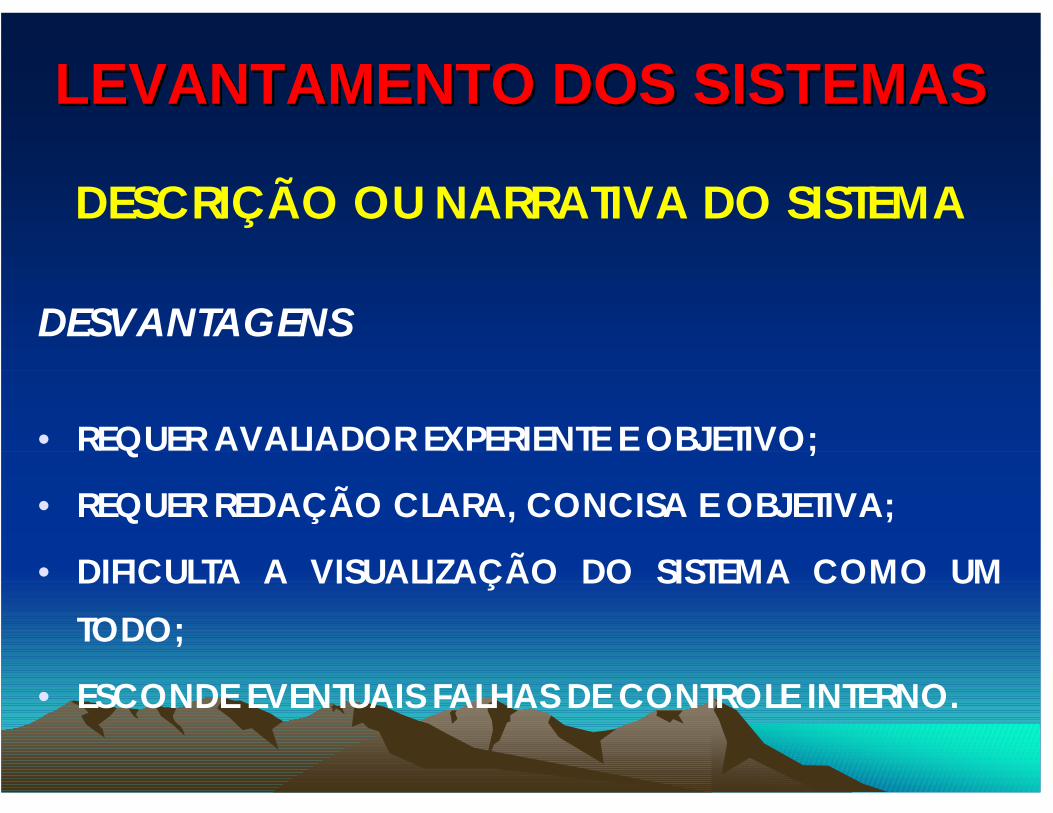

DESCRIÇÃO OU NARRATIVA DO SISTEMA

EXPOSIÇÃO DOS PROCEDIMENTOS DECONTROLES INTERNOS EM FORMA NARRATIVA.

VANTAGENS• FACILIDADE DE ELABORAÇÃO, POR NÃO UTILIZAR

SÍMBOLOS OU ENTENDIMENTO DE QUESTÕES PADRÕES;

• MENOR CONSUMO DE TEMPO;

• MAIOR CRIATIVIDADE DO ENTREVISTADOR .

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

DESCRIÇÃO OU NARRATIVA DO SISTEMA

DESVANTAGENS

• REQUER AVALIADOR EXPERIENTE E OBJETIVO;

• REQUER REDAÇÃO CLARA, CONCISA E OBJETIVA;

• DIFICULTA A VISUALIZAÇÃO DO SISTEMA COMO UM

TODO;

• ESCONDE EVENTUAIS FALHAS DE CONTROLE INTERNO.

LEVANTAMENTO DOS SISTEMASLEVANTAMENTO DOS SISTEMAS

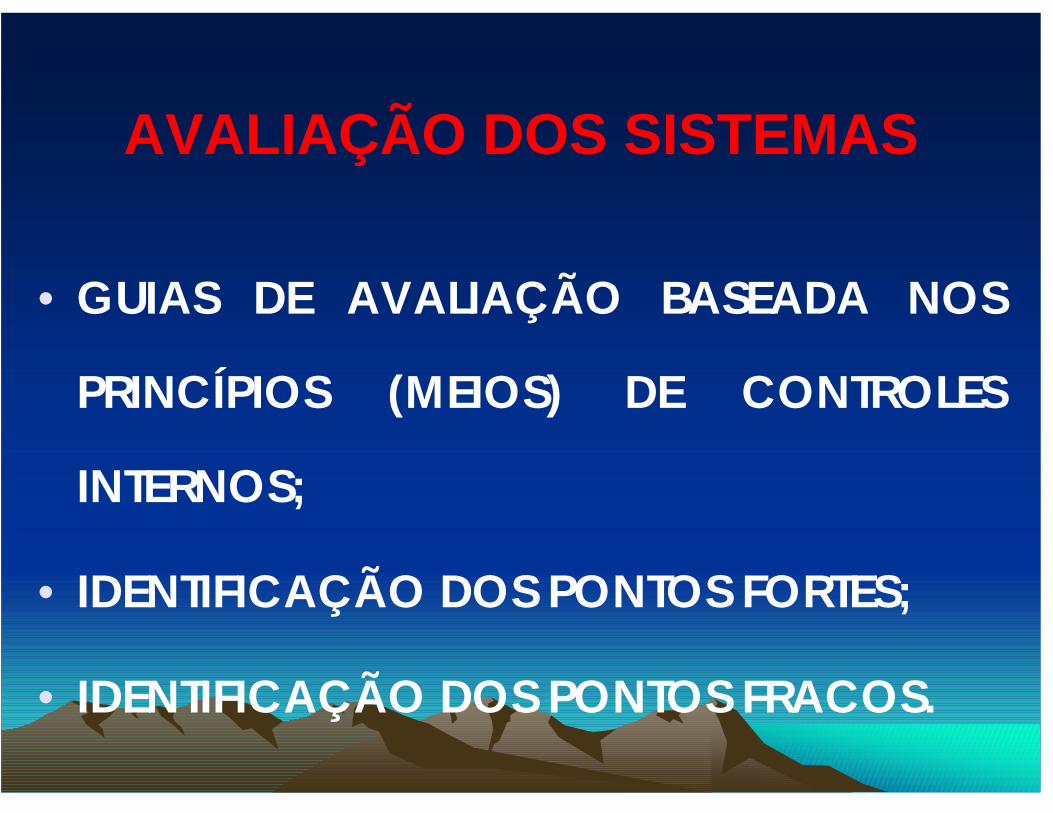

AVALIA ÇÃO DOS SISTEMAS

• GUIAS DE AVALIAÇÃO BASEADA NOS

PRINCÍPIOS (MEIOS) DE CONTROLES

INTERNOS;

• IDENTIFICAÇÃO DOS PONTOS FORTES;

• IDENTIFICAÇÃO DOS PONTOS FRACOS.

TESTES DE PROCEDIMENTOS

• CONFIRMAÇÃO DOS PONTOS FORTES;

• MENSURAÇÃO DOS IMPACTOS DAS

FRAQUEZAS.

EMISSÃO DE RELATÓRIO

• OBJETIVOS DOS TRABALHOS;

• FORMA E ÉPOCA DE EXECUÇÃO;

• ASPECTOS OBSERVADOS;

• SUGESTÕES.

DEFINIÇÃO DAS CONCLUSÕES

EXPRESSAR OPINIÃO SOBRE

ATENDIMENTO, OU NÃO, DOS OBJETIVOS

DOS CONTROLES.

CICLO DE RECEITAS

9CONFERÊNCIA ARITMÉTICA;

9SEGREGAÇÃO DE FUNÇÕES ENTRE APROVAÇÃODE CRÉDITO, FATURAMENTO E EMBARQUE, ECONTROLE DE RECEBIMENTOS;

9DEVOLUÇÕES E ABATIMENTOS APROVADOS;

9DÉBITOS INCOBRÁVEIS BAIXADOS SÓ COM AAPROVAÇÃO.

PRINCIPAIS CONTROLES INTERNOSPRINCIPAIS CONTROLES INTERNOS

CICLO DE COMPRAS

9REQUISIÇÕES E PEDIDOS APROVADOS E PRÉ-NUMERADOS;

9CANCELAMENTO DE DOCUMENTOS;

9CONFERÊNCIA INTERNA DE DOCUMENTOS DOFORNECEDOR;

9RELATÓRIOS DE RECEBIMENTO PRÉ-NUMERADOS;

9PLANO DE CONTAS ADEQUADO;

PRINCIPAIS CONTROLES INTERNOSPRINCIPAIS CONTROLES INTERNOS

CICLO DE COMPRAS

9CLARA DEFINIÇÃO DA AUTORIDADE DECONTRATAR;

9CHEQUES COM CÓPIA E DUPLA ASSINATURA, ÀVISTA DOS DOCUMENTOS;

9APROVAÇÃO DE REAJUSTES DE PREÇOS;

9TREINAMENTO NO TRATO DOS TRIBUTOS;

PRINCIPAIS CONTROLES INTERNOSPRINCIPAIS CONTROLES INTERNOS

CICLO DE COMPRAS

9SEGREGAÇÃO DE FUNÇÕES NO CONTROLE DEPAGAMENTOS E ASSINATURAS DE CHEQUES;

9CADASTRO DE FORNECEDORES;

9CONCILIAÇÕES BANCÁRIAS MENSAIS, INDEPENDENTES DOPESSOAL DE CONTAS A PAGAR;

9CONTROLE DE CHEQUES DEVOLVIDOS.

PRINCIPAIS CONTROLES INTERNOSPRINCIPAIS CONTROLES INTERNOS

CICLO DE PESSOAL

9APROVAÇÃO DOS CARTÕES DE PONTO/HORAS;

9ADEQUADOS ARQUIVOS DE PESSOAL;

9SEGREGAÇÃO DE FUNÇÕES ENTRE A ADMISSÃO,APONTAMENTO, APROVAÇÃO DE HORAS E PAGAMENTOS;

9APROVAÇÃO DE SALÁRIOS INICIAIS E DE AUMENTOS;

PRINCIPAIS CONTROLES INTERNOSPRINCIPAIS CONTROLES INTERNOS

CICLO DE PESSOAL

9APROVAÇÃO PARA DESEMBOLSOS DEADIANTAMENTOS E PAGAMENTO DA FOLHA;

9CONCILIAÇÃO BANCÁRIA ASSEGURANDOCONTROLE DOS PAGAMENTOSAUTORIZADOS;

9CONFERÊNCIA ARITMÉTICA DA FOLHA E DE SUARAZOABILIDADE GLOBAL;

PRINCIPAIS CONTROLES INTERNOSPRINCIPAIS CONTROLES INTERNOS

CICLO DE PESSOAL

9PLANO DE CONTAS;

9CONFERÊNCIA DE CLASSIFICAÇÃO CONTÁBIL;

9CONFERÊNCIA DO CÁLCULO DE COMISSÕES EAPROVAÇÃO;

9RODÍZIO DE FUNÇÕES.

PRINCIPAIS CONTROLES INTERNOSPRINCIPAIS CONTROLES INTERNOS

Top Related