Línguas

Páginas

Legal

March, 2013

Apresentação

Institucional

Agosto/2017

1

2 1) Em 24/08/2017; 2) Considera a participação da CPFL em cada projeto de geração.

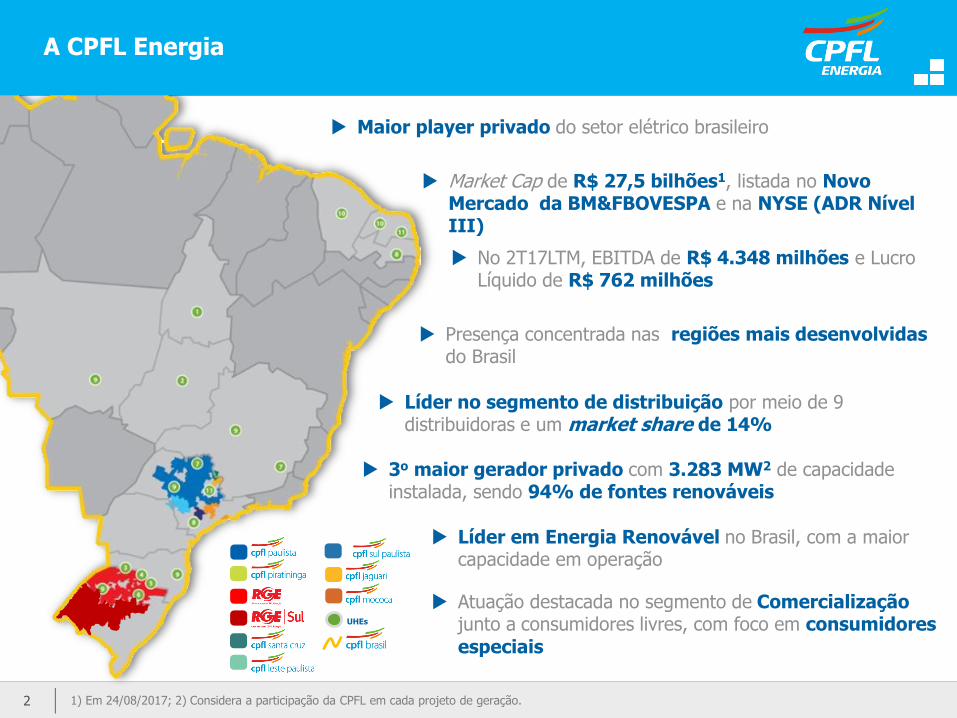

A CPFL Energia

Maior player privado do setor elétrico brasileiro

Market Cap de R$ 27,5 bilhões1, listada no Novo Mercado da BM&FBOVESPA e na NYSE (ADR Nível III)

No 2T17LTM, EBITDA de R$ 4.348 milhões e Lucro Líquido de R$ 762 milhões

Presença concentrada nas regiões mais desenvolvidasdo Brasil

Líder no segmento de distribuição por meio de 9 distribuidoras e um market share de 14%

3o maior gerador privado com 3.283 MW2 de capacidade instalada, sendo 94% de fontes renováveis

Líder em Energia Renovável no Brasil, com a maior capacidade em operação

Atuação destacada no segmento de Comercializaçãojunto a consumidores livres, com foco em consumidores especiais

UHEs

3 1) Parcela de 51,54% da disponibilidade da potência e de energia da UHE Serra da Mesa, referente ao Contrato de Suprimento de Energia entre a CPFL Geração e Furnas; 2) CPFL Energia detém participação na RGE Sul por meio da CPFL Jaguariúna.

Perfil da Companhia

UHE Lajeado

5,94%

Nect Serviços/Authi

CPFL Centrais Geradoras

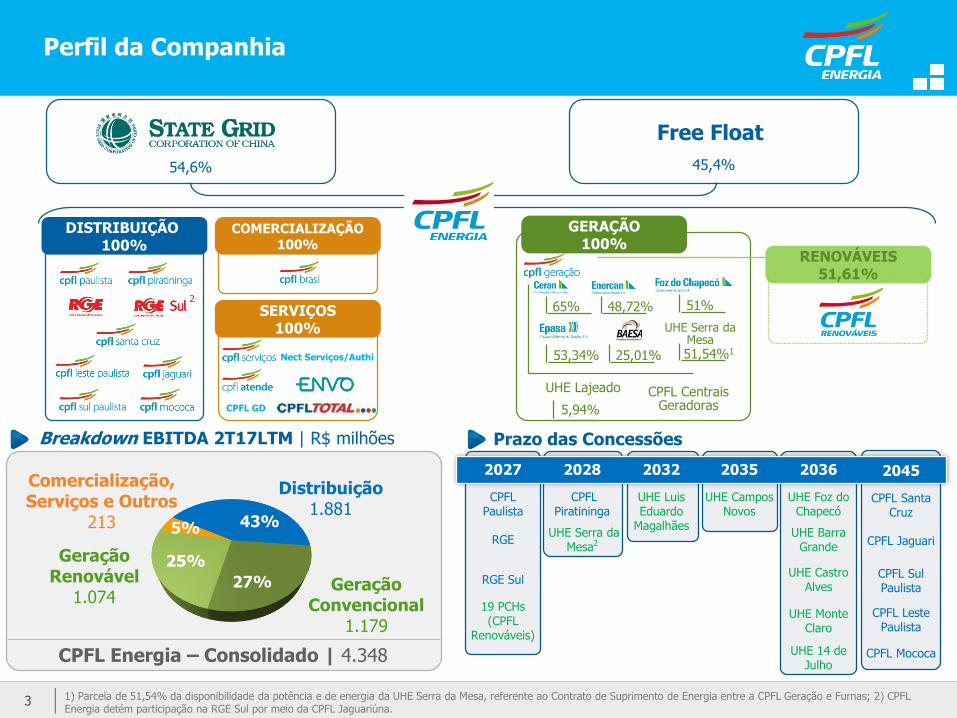

DISTRIBUIÇÃO 100%

SERVIÇOS100%

RENOVÁVEIS51,61%

65% 48,72% 51%

25,01%

UHE Serra da Mesa51,54%153,34%

GERAÇÃO100%

COMERCIALIZAÇÃO100%

Comercialização, Serviços e Outros

213

CPFL Energia – Consolidado | 4.348

Breakdown EBITDA 2T17LTM | R$ milhões Prazo das Concessões

2045

CPFL Santa Cruz

CPFL Jaguari

CPFL Sul Paulista

CPFL Leste Paulista

CPFL Mococa

Geração Convencional

1.179

Distribuição1.881

43%

27%

5%

25%Geração Renovável

1.074

3

Free Float

45,4%54,6%

2

CPFL GD

2027 2028 2032 2035 2036

CPFL Paulista

CPFL Piratininga

UHE Luis Eduardo

Magalhães

UHE Campos Novos

UHE Foz do Chapecó

RGEUHE Serra da

Mesa2UHE Barra

Grande

RGE SulUHE Castro

Alves

19 PCHs(CPFL

Renováveis)

UHE Monte Claro

UHE 14 de Julho

29% 37%

17%17%

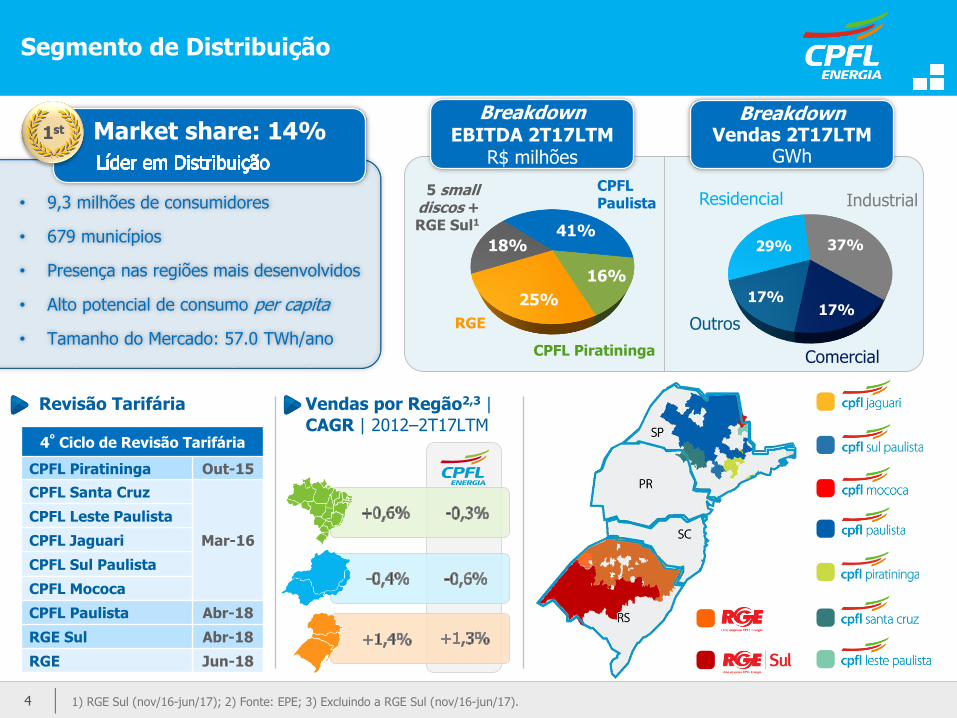

Segmento de Distribuição

• 9,3 milhões de consumidores

• 679 municípios

• Presença nas regiões mais desenvolvidos

• Alto potencial de consumo per capita

• Tamanho do Mercado: 57.0 TWh/ano

1st Market share: 14%

Industrial

Comercial

Residencial

Outros

4

5 small discos + RGE Sul1 41%

16%

18%

25%

RGE

CPFL Piratininga

BreakdownEBITDA 2T17LTM

R$ milhões

CPFL Paulista

Revisão Tarifária Vendas por Regão2,3 |

CAGR | 2012–2T17LTM4º Ciclo de Revisão Tarifária

CPFL Piratininga Out-15

CPFL Santa Cruz

Mar-16

CPFL Leste Paulista

CPFL Jaguari

CPFL Sul Paulista

CPFL Mococa

CPFL Paulista Abr-18

RGE Sul Abr-18

RGE Jun-18

BreakdownVendas 2T17LTM

GWh

1) RGE Sul (nov/16-jun/17); 2) Fonte: EPE; 3) Excluindo a RGE Sul (nov/16-jun/17).

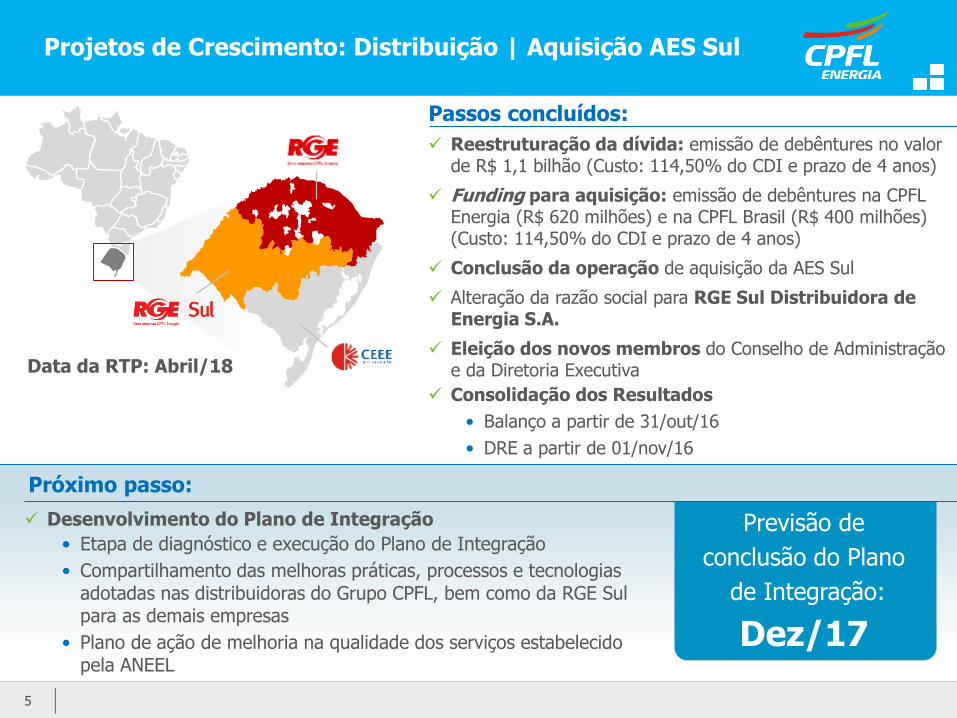

Projetos de Crescimento: Distribuição | Aquisição AES Sul

Desenvolvimento do Plano de Integração

• Etapa de diagnóstico e execução do Plano de Integração

• Compartilhamento das melhoras práticas, processos e tecnologias adotadas nas distribuidoras do Grupo CPFL, bem como da RGE Sul para as demais empresas

• Plano de ação de melhoria na qualidade dos serviços estabelecido pela ANEEL

Reestruturação da dívida: emissão de debêntures no valor de R$ 1,1 bilhão (Custo: 114,50% do CDI e prazo de 4 anos)

Funding para aquisição: emissão de debêntures na CPFL Energia (R$ 620 milhões) e na CPFL Brasil (R$ 400 milhões) (Custo: 114,50% do CDI e prazo de 4 anos)

Conclusão da operação de aquisição da AES Sul

Alteração da razão social para RGE Sul Distribuidora de Energia S.A.

Eleição dos novos membros do Conselho de Administração e da Diretoria Executiva

Consolidação dos Resultados

• Balanço a partir de 31/out/16

• DRE a partir de 01/nov/16

Previsão de

conclusão do Plano

de Integração:

Dez/17

Próximo passo:

Data da RTP: Abril/18

Passos concluídos:

5

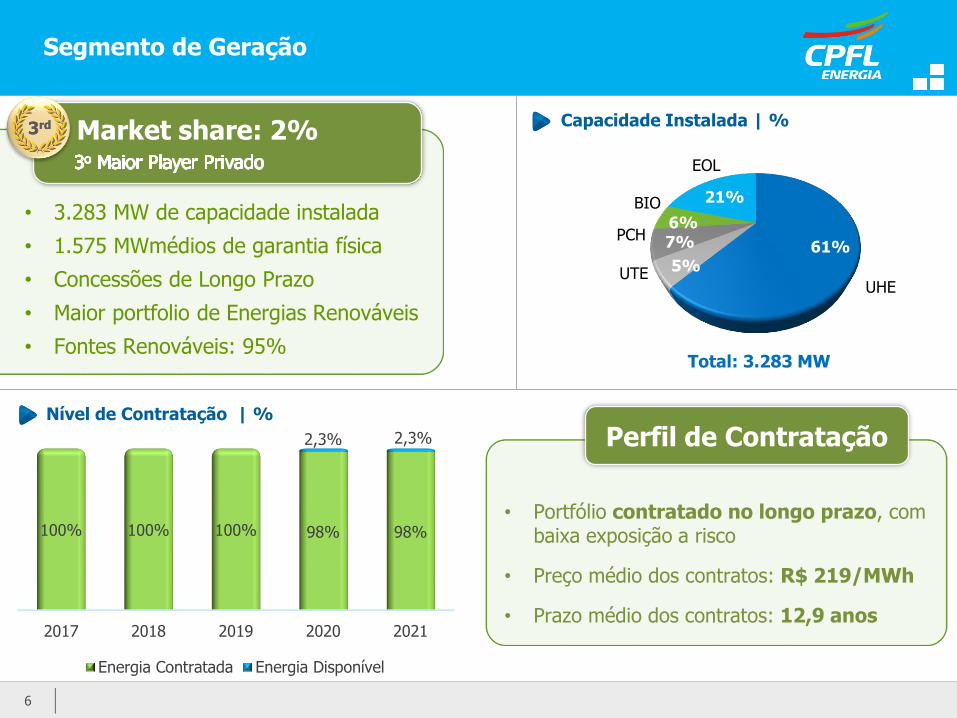

Segmento de Geração

• 3.283 MW de capacidade instalada

• 1.575 MWmédios de garantia física

• Concessões de Longo Prazo

• Maior portfolio de Energias Renováveis

• Fontes Renováveis: 95%

3rd Market share: 2%Capacidade Instalada | %

Nível de Contratação | %

61%5%

7%6%

21%

UHEUTE

PCH

BIO

EOL

6

Total: 3.283 MW

• Portfólio contratado no longo prazo, com baixa exposição a risco

• Preço médio dos contratos: R$ 219/MWh

• Prazo médio dos contratos: 12,9 anos

Perfil de Contratação

2017 2018 2019 2020 2021

100% 100% 100% 98% 98%

2,3% 2,3%

Energia Contratada Energia Disponível

1998 2004 2005 2007 2007 2008 2008 2010 2010-11

1.275,0 130,0 690,0 880,0 902,5 130,0 100,0 855,0 341,6

671,0 59,0 380,6 377,9 526,6 64,0 50,0 432,0 247,6

51,54% 65,00% 25,01% 48,72% 6,93% 65,00% 65.00% 51,00% 53,34%

657,1 84,5 172,5 428,7 62,5 84,5 65,0 436,1 182,2

345,8 38,4 95,2 184,1 36,5 41,6 32,5 220,3 132,1

1,784 1,4 95,0 32,9 630 5,0 5,0 80,0 -

0,7 92,9 7,3 26,7 1,4 26,0 20,0 10,7 -

2028 2036 2036 2035 2032 2036 2036 2036 2042

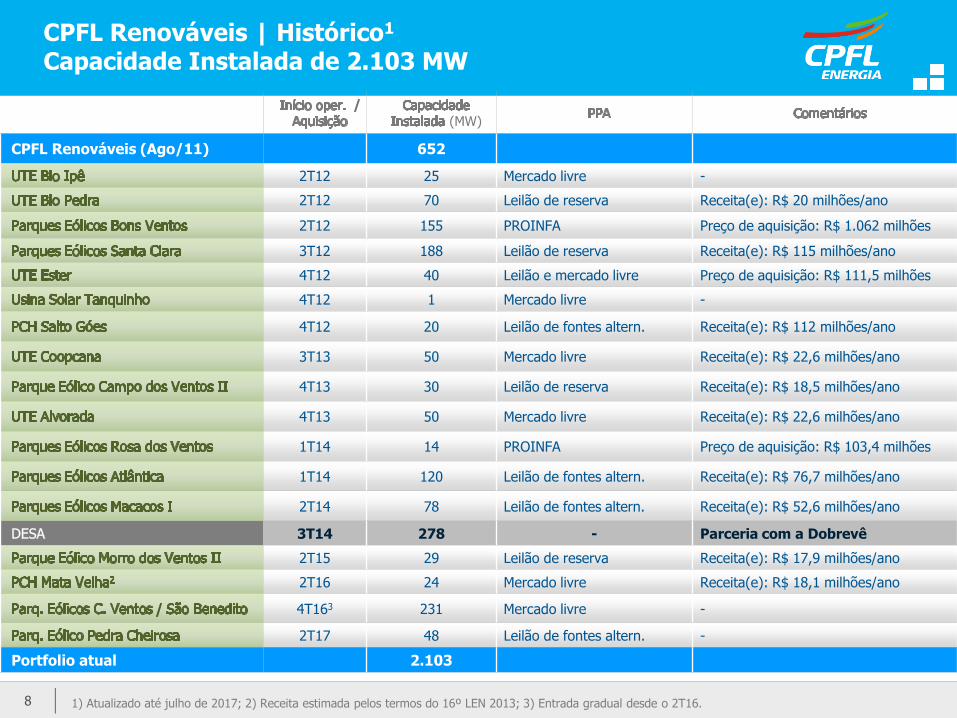

Geração Convencional | 2.199 MW de capacidade instalada

Usinas da CPFL Energia – referência em eficiência ambiental

7

(MW)

CPFL Renováveis (Ago/11) 652

2T12 25 Mercado livre -

2T12 70 Leilão de reserva Receita(e): R$ 20 milhões/ano

2T12 155 PROINFA Preço de aquisição: R$ 1.062 milhões

3T12 188 Leilão de reserva Receita(e): R$ 115 milhões/ano

4T12 40 Leilão e mercado livre Preço de aquisição: R$ 111,5 milhões

4T12 1 Mercado livre -

4T12 20 Leilão de fontes altern. Receita(e): R$ 112 milhões/ano

3T13 50 Mercado livre Receita(e): R$ 22,6 milhões/ano

4T13 30 Leilão de reserva Receita(e): R$ 18,5 milhões/ano

4T13 50 Mercado livre Receita(e): R$ 22,6 milhões/ano

1T14 14 PROINFA Preço de aquisição: R$ 103,4 milhões

1T14 120 Leilão de fontes altern. Receita(e): R$ 76,7 milhões/ano

2T14 78 Leilão de fontes altern. Receita(e): R$ 52,6 milhões/ano

3T14 278 - Parceria com a Dobrevê

2T15 29 Leilão de reserva Receita(e): R$ 17,9 milhões/ano

2T16 24 Mercado livre Receita(e): R$ 18,1 milhões/ano

4T163 231 Mercado livre -

2T17 48 Leilão de fontes altern. -

Portfolio atual 2.103

1) Atualizado até julho de 2017; 2) Receita estimada pelos termos do 16º LEN 2013; 3) Entrada gradual desde o 2T16.

CPFL Renováveis | Histórico1

Capacidade Instalada de 2.103 MW

8

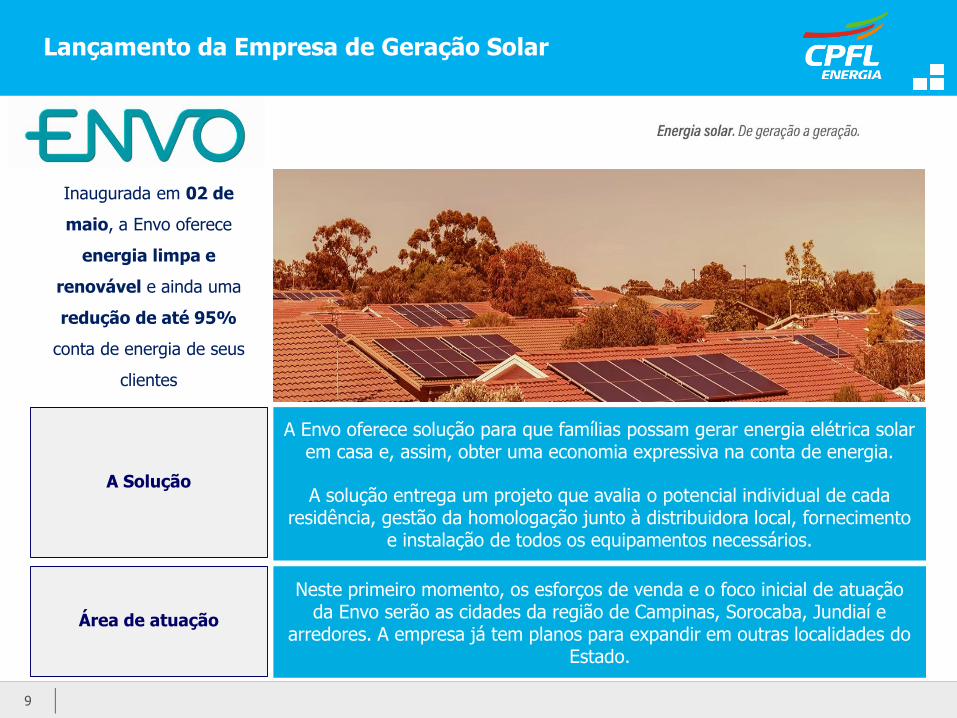

Lançamento da Empresa de Geração Solar

9

Inaugurada em 02 de

maio, a Envo oferece

energia limpa e

renovável e ainda uma

redução de até 95%

conta de energia de seus

clientes

A Envo oferece solução para que famílias possam gerar energia elétrica solar em casa e, assim, obter uma economia expressiva na conta de energia.

A solução entrega um projeto que avalia o potencial individual de cada residência, gestão da homologação junto à distribuidora local, fornecimento

e instalação de todos os equipamentos necessários.

A Solução

Área de atuação

Neste primeiro momento, os esforços de venda e o foco inicial de atuação da Envo serão as cidades da região de Campinas, Sorocaba, Jundiaí e

arredores. A empresa já tem planos para expandir em outras localidades do Estado.

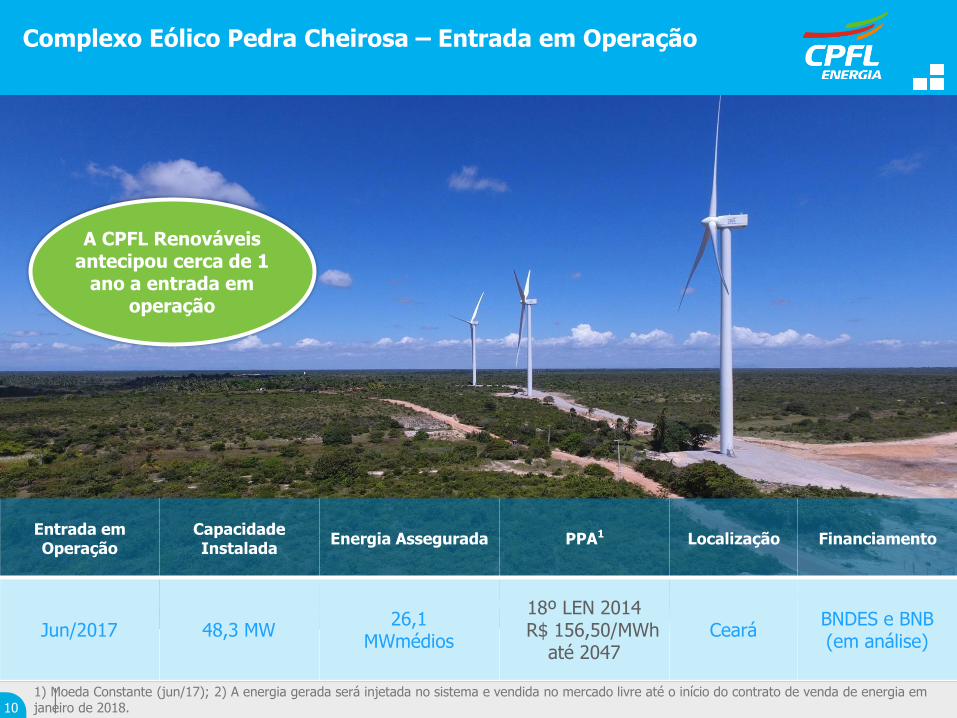

Entrada em Operação

Capacidade Instalada

Energia Assegurada PPA1 Localização Financiamento

Jun/2017 48,3 MW26,1

MWmédios

18º LEN 2014 R$ 156,50/MWh

até 2047Ceará

BNDES e BNB(em análise)

Complexo Eólico Pedra Cheirosa – Entrada em Operação

101) Moeda Constante (jun/17); 2) A energia gerada será injetada no sistema e vendida no mercado livre até o início do contrato de venda de energia emjaneiro de 2018.

A CPFL Renováveis antecipou cerca de 1

ano a entrada em operação

Entrada em Operação

Capacidade Instalada

Energia Assegurada PPA1 Localização Financiamento

2020 29,9 MW14,0

MWmédios

21º LEN 2015R$ 225,53/MWh

até 2049Minas Gerais

BNDES(em análise)

PCH Boa Vista II – Em Construção

111) Moeda Constante (jun/17).

982 clientes livres (1S17 vs. 1S16: 241%), sendo 877 clientes especiais (1S17 vs. 1S16 : 256%)

Mercado de clientes especiais: atual ~ 4,0 GWmédios

Mercado de clientes livres: atual ~ 10,8 GWmédios

Atuação em todo o país

Sinergia com a CPFL Renováveis

Novas atividades: ENVO

Fundação: 2006

Oferece uma ampla gama de serviços de valor agregado:

Projetos de engenharia para redes de transmissão e distribuição

Manutenção e recuperação de equipamentos

CPFL Energia – Comercialização & Serviços

12

1S17 - 192 contratos de transmissão

Fundação: 2012

Gestão da parceria com empresasque utilizam a conta de energia para cobrar seus serviços

Principais serviços cobrados na conta de energia:seguros de afinidade, jornais, cartões de desconto, planos funerais, planos de saúde, purificadores de água, etc

Maior conveniência aos clientes, especialmente os que não possuem conta em banco

Aumento da fidelidade nos pagamentos e menor inadimplência para o negócio

2016- 40 empresas parceiras- 10 milhões de cobranças

Fundação: 2008

Prestação de serviços de relacionamento com clientes para empresas de serviços públicos:

Call center

Ouvidoria

Back-office

1S17- 7,4 milhões de chamadas telefônicas

- 15,9 milhões de minutos tempo de chamada

Estratégia da CPFL Energia

13

• Ser líder em eficiência operacional através do investimento em tecnologia, automação e inovação

• Atuar nas frentes institucionais e regulatórias a fim de garantir a sustentabilidade do setor

• Expandir atuação no varejo expandindo a frente comercial e a gestão de energia de clientes

• Agregar novos produtos à Comercialização de energia

• Foco nos serviços técnicos com qualidade, produtividade e segurança

• Prover soluções técnicas e financeiras para aumentar a competitividade dos nossos clientes

• Eficiência operacional com inovação e tecnologia

• Atuação em âmbito institucional e regulatório

• Crescimento estratégico com geração de valor através de aquisições e novos projetos

Distribuição Geração e RenováveisComercialização

Serviços & Outros

• Ser referência em sustentabilidade

• Gestão de pessoas, prezando pela segurança do trabalho e respeito à diversidade

• Eficiência operacional e investimento em novas tecnologias

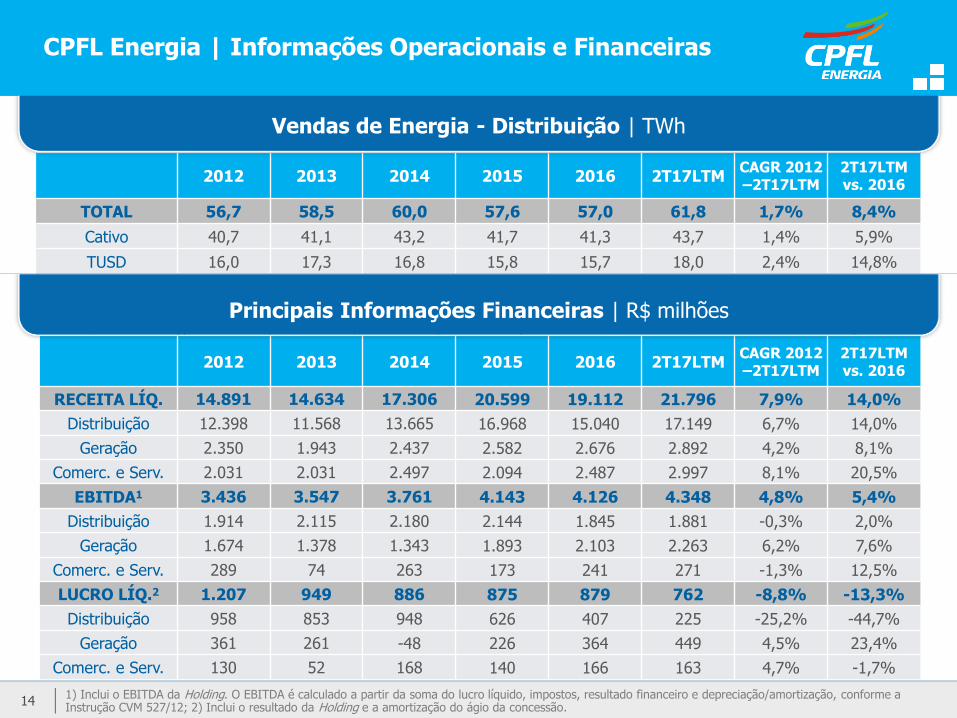

14141) Inclui o EBITDA da Holding. O EBITDA é calculado a partir da soma do lucro líquido, impostos, resultado financeiro e depreciação/amortização, conforme a Instrução CVM 527/12; 2) Inclui o resultado da Holding e a amortização do ágio da concessão.

2012 2013 2014 2015 2016 2T17LTMCAGR 2012 –2T17LTM

2T17LTM vs. 2016

RECEITA LÍQ. 14.891 14.634 17.306 20.599 19.112 21.796 7,9% 14,0%

Distribuição 12.398 11.568 13.665 16.968 15.040 17.149 6,7% 14,0%

Geração 2.350 1.943 2.437 2.582 2.676 2.892 4,2% 8,1%

Comerc. e Serv. 2.031 2.031 2.497 2.094 2.487 2.997 8,1% 20,5%

EBITDA1 3.436 3.547 3.761 4.143 4.126 4.348 4,8% 5,4%

Distribuição 1.914 2.115 2.180 2.144 1.845 1.881 -0,3% 2,0%

Geração 1.674 1.378 1.343 1.893 2.103 2.263 6,2% 7,6%

Comerc. e Serv. 289 74 263 173 241 271 -1,3% 12,5%

LUCRO LÍQ.2 1.207 949 886 875 879 762 -8,8% -13,3%

Distribuição 958 853 948 626 407 225 -25,2% -44,7%

Geração 361 261 -48 226 364 449 4,5% 23,4%

Comerc. e Serv. 130 52 168 140 166 163 4,7% -1,7%

Principais Informações Financeiras | R$ milhões

2012 2013 2014 2015 2016 2T17LTMCAGR 2012 –2T17LTM

2T17LTM vs. 2016

TOTAL 56,7 58,5 60,0 57,6 57,0 61,8 1,7% 8,4%

Cativo 40,7 41,1 43,2 41,7 41,3 43,7 1,4% 5,9%

TUSD 16,0 17,3 16,8 15,8 15,7 18,0 2,4% 14,8%

Vendas de Energia - Distribuição | TWh

CPFL Energia | Informações Operacionais e Financeiras

15

Endividamento | Controle de Covenants Financeiros

EBITDA ajustado1,2

R$ milhões

Nominal

Real

Alavancagem1 l R$ bilhões

Custo da dívida bruta3,4 l últimos 12 meses

Dívida Líquida ajustada1

/EBITDA ajustado2

1) Critério dos covenants financeiros; 2) EBITDA últimos 12 meses; 3) Ajustado pela consolidação proporcional a partir de 2012; 4) Dívida financeira (-) hedge.

Composição da dívida bruta

por indexador | 2T171,4

CDI

Prefixado

TJLP

Inflação

2013 2014 2015 2016 1T17 2T17

12,2 13,0 12,213,2 13,8 13,6

3.399 3.736 3.584 4.177 4.192 4.151

3,593,49

3,413,21

3,30 3,28

1,8%3,3% 4,0%

2,4%

6,9% 7,4% 7,4%7,8%

9,4%10,6%

13,3% 13,6%12,3%

10,6%

2012

2013

2014

2015

2016

1T17

2T17

74%5%

19%

2%

16

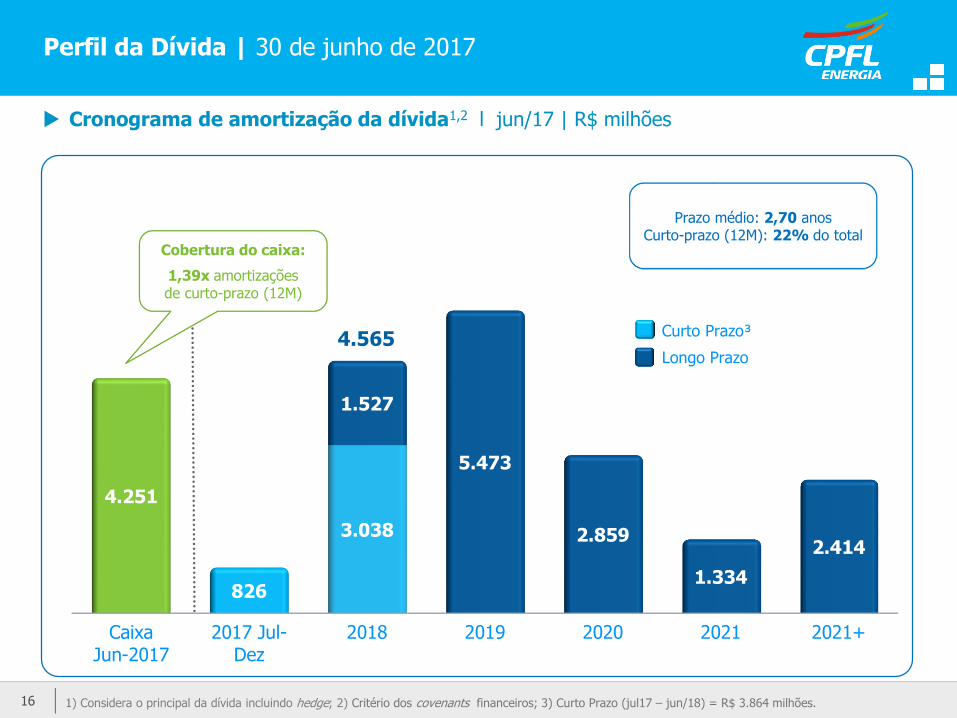

Perfil da Dívida | 30 de junho de 2017

1) Considera o principal da dívida incluindo hedge; 2) Critério dos covenants financeiros; 3) Curto Prazo (jul17 – jun/18) = R$ 3.864 milhões.

Cobertura do caixa:

1,39x amortizaçõesde curto-prazo (12M)

Prazo médio: 2,70 anosCurto-prazo (12M): 22% do total

Curto Prazo³

Longo Prazo

Cronograma de amortização da dívida1,2 l jun/17 | R$ milhões

CaixaJun-2017

2017 Jul-Dez

2018 2019 2020 2021 2021+

3.038

4.251

826

1.527

5.473

2.859

1.334

2.414

4.565

Anexos

17

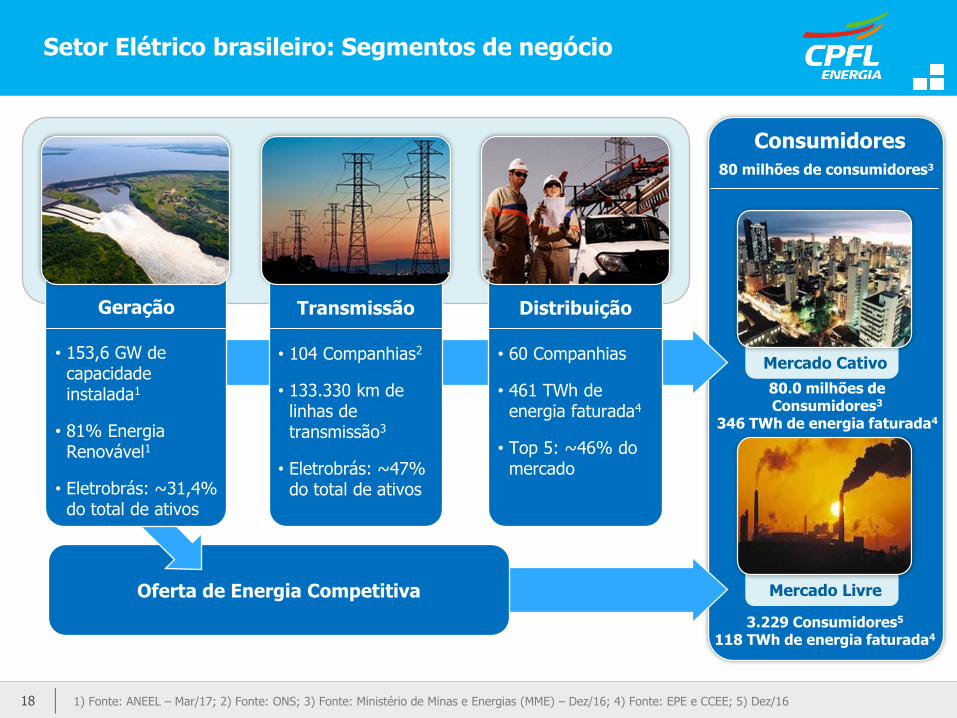

Setor Elétrico brasileiro: Segmentos de negócio

Consumidores

1) Fonte: ANEEL – Mar/17; 2) Fonte: ONS; 3) Fonte: Ministério de Minas e Energias (MME) – Dez/16; 4) Fonte: EPE e CCEE; 5) Dez/16

Mercado Livre

Mercado Cativo

80 milhões de consumidores3

3.229 Consumidores5

118 TWh de energia faturada4

80.0 milhões de Consumidores3

346 TWh de energia faturada4

Transmissão

• 104 Companhias2

• 133.330 km de linhas de transmissão3

• Eletrobrás: ~47%do total de ativos

Distribuição

• 60 Companhias

• 461 TWh de energia faturada4

• Top 5: ~46% do mercado

Oferta de Energia Competitiva

Geração

• 153,6 GW de capacidade instalada1

• 81% Energia Renovável1

• Eletrobrás: ~31,4% do total de ativos

18

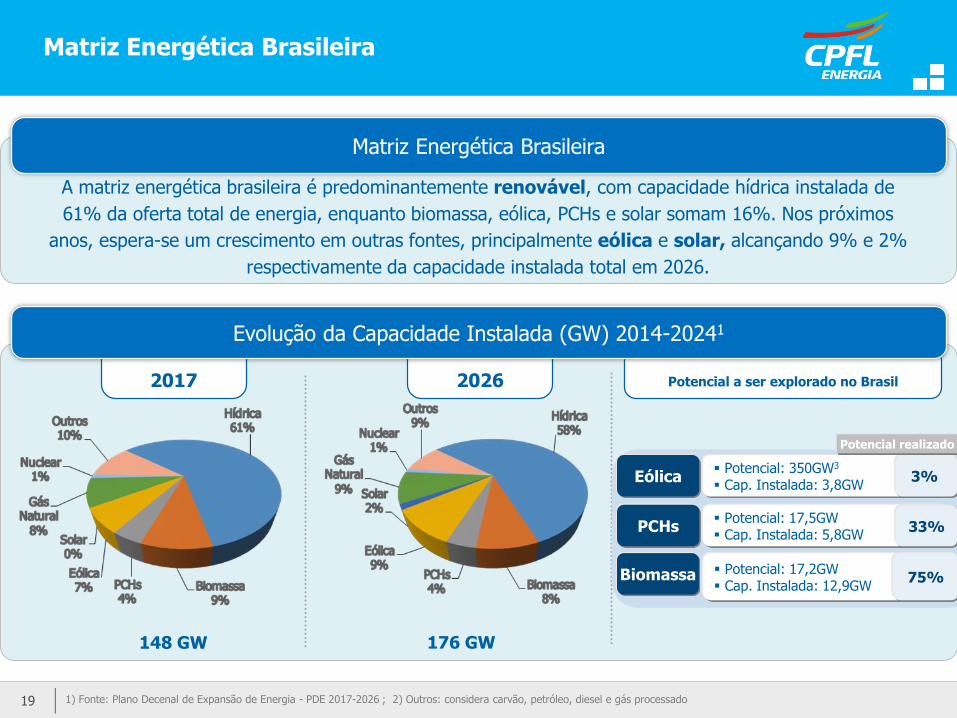

Matriz Energética Brasileira

1) Fonte: Plano Decenal de Expansão de Energia - PDE 2017-2026 ; 2) Outros: considera carvão, petróleo, diesel e gás processado

A matriz energética brasileira é predominantemente renovável, com capacidade hídrica instalada de

61% da oferta total de energia, enquanto biomassa, eólica, PCHs e solar somam 16%. Nos próximos

anos, espera-se um crescimento em outras fontes, principalmente eólica e solar, alcançando 9% e 2%

respectivamente da capacidade instalada total em 2026.

Matriz Energética Brasileira

148 GW 176 GW

2017 2026

19

Eólica Potencial: 350GW3

Cap. Instalada: 3,8GW3%

PCHs Potencial: 17,5GW Cap. Instalada: 5,8GW

33%

Biomassa Potencial: 17,2GW Cap. Instalada: 12,9GW

75%

Potencial realizado

Potencial a ser explorado no Brasil

Evolução da Capacidade Instalada (GW) 2014-20241

20

Distribuição Inteligente foi um dos temas-chave endereçados pelo Projeto “A Energia na

Cidade do Futuro”

• A tecnologia de smart grids irá proporcionar maior monitoramento da rede e implicará em maior qualidade e oportunidades comerciais

• As Redes Inteligentes aumentarão a disponibilidade de informações, as quais serão utilizadas de formas inovadoras para otimizar operações e serviços

Smart Grid | O Futuro da Distribuição

Visão de Futuro da Distribuição está diretamente associada às Redes Inteligentes:

21

Despacho Emergencial

Antigo:

Futuro:

Intervenção do sistemaou self-healing

Detecção automática da falha

Informações em tempo real para o cliente

Medidor Inteligente

• Redução de deslocamento improcedente;

• Redução do tempo médio de atendimento;

• Redução do DEC (otimização das possibilidadesde manobra na rede);

• Melhoria da satisfação dos clientes (informações em tempo real);

• Otimização do atendimento de cerca de 600 mil ocorrências por ano.

Ganhos

22

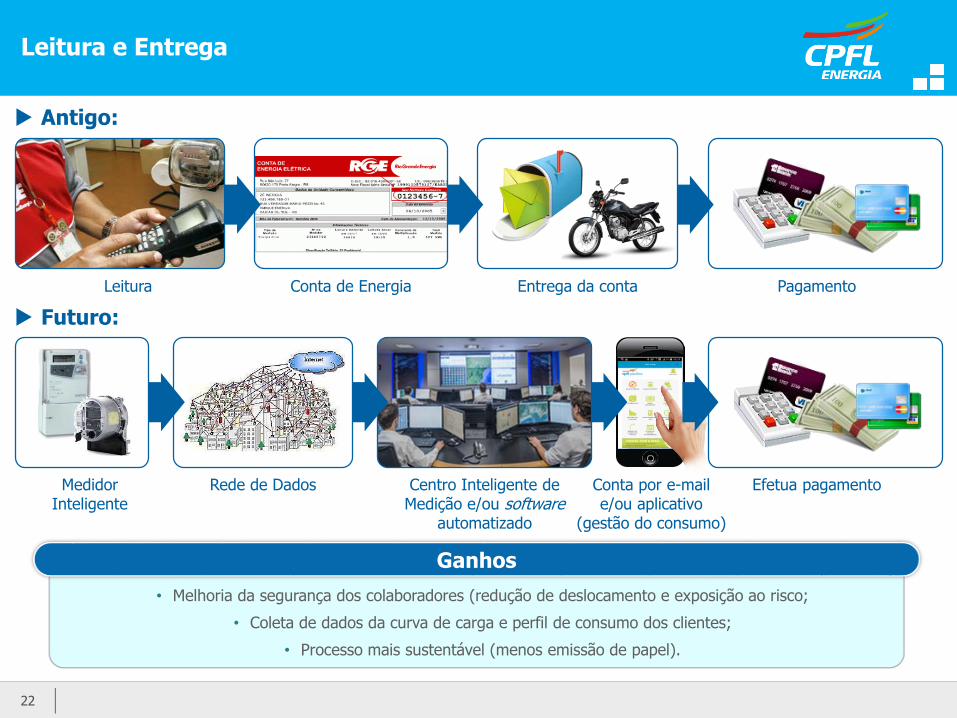

Leitura e Entrega

Leitura Conta de Energia Entrega da conta Pagamento

Efetua pagamentoCentro Inteligente de Medição e/ou software

automatizado

Rede de DadosMedidor Inteligente

Conta por e-maile/ou aplicativo

(gestão do consumo)

Antigo:

Futuro:

• Melhoria da segurança dos colaboradores (redução de deslocamento e exposição ao risco;

• Coleta de dados da curva de carga e perfil de consumo dos clientes;

• Processo mais sustentável (menos emissão de papel).

Ganhos

Sustentabilidade na CPFL: Incorporação de orientações estratégicas

23

Energia é essencial ao

bem-estar das pessoas

e ao desenvolvimento

da sociedade.

Nós acreditamos que

produzir e utilizar

energia de forma

sustentável é vital

para o futuro da

humanidade.

Visão

Prover soluções

energéticas

sustentáveis, com

excelência e

competitividade,

atuando de forma

integrada à

comunidade.

Missão

• Criação de valor

• Compromisso

• Segurança e

Qualidade de Vida

• Austeridade

• Sustentabilidade

• Confiança e Respeito

• Superação

• Empreendedorismo

Princípios

CPFL Energia é o

maior grupo privado

do setor elétrico

brasileiro, que, por

meio de estratégias

inovadoras e

profissionais talentosos

oferece soluções

energéticas

sustentáveis.

Posicionamento

A consolidação da estratégia de crescimento, através da implantação de metas e indicadores para as unidades de negócio, resultou na inclusão da Sustentabilidade como uma alavanca de

valor no planejamento estratégico.

Plataforma de Sustentabilidade

CPFL Energia | Sustentabilidade

Ações Resultados - 2017 Reconhecimento

AssistencialismoAté 1999

Responsabilidade Social2000 a 2006

Conceito de responsabilidade cada vez mais abrangente

Sensibilizaçãosobre caráter

estratégico da Plataforma de

Sustentabilidade

Advocacy e fortalecimento dos compromissos

relativos a mudança do clima

Plataforma integrada com base no plano estratégico, com 6 temas, 17 alavancas,

102 indicadores e metas de curto e médio prazo

Desenvolvimento de projetos voltados para o Nationally DeterminedContribution (NDC) do Brasil, tais como preço

do carbono, financiamento e riscos climáticos

Níveis de incorporaçãodo tema da

Sustentabilidade

1) Environmental, Social and Governance (Meio ambiente, Social e Governança).

Sustentabilidade CorporativaInserção nos negócios

a partir de 2007

• Integrante do DJSI Emerging Marketspelo 5º ano consecutivo

• 95 empresas selecionadas(13 brasileiras, das quais 2 são deenergia elétrica)

• Integrante do ISE desde sua1ª edição, em 2005

• 34 companhias de 15 setores - Market cap de R$ 1,3 trilhão

• Integrante do ICO2 desde 2016

• 31 ações de 29 empresas - Market cap de R$ 1,4 trilhão

• Integrante do MSCI pelo 2º ano Consecutivo

• Companhias com os mais elevados padrões de ESG1 em seus setores

• Transparência nas informações sobre emissão de gases estufa desde 2006

24

Top Related