As Demonstraccedilotildees Contaacutebeis evidenciam os seguintes resultados

Novas Demonstraccedilotildees Contaacutebeis do Setor Puacuteblico e o Resultado Apurado

Balanccedilo Orccedilamentaacuterio

Balanccedilo Financeiro Balanccedilo Patrimonial Demonstraccedilatildeo das Variaccedilotildees Patrimoniais (Resultado Patrimonial) Demonstrativo do Fluxo de Caixa Demonstraccedilatildeo das Mutaccedilotildees do Patrimocircnio Liacutequido

Orccedilamentaacuteria

Patrimonial

Orccedilamentaacuteria Patrimonial

Oacutetica das Novas Demonstraccedilotildees Contaacutebeis do Setor Puacuteblico

Balanccedilo

Orccedilamentaacuterio

ldquoO Balanccedilo Orccedilamentaacuterio apresentaraacute as receitas e as despesas previstas em confronto com as realizadasrdquo (Lei 43201964 art 102)

Segundo a Lei nordm 432064

Lei 432064 art 35 Pertencem ao exerciacutecio financeiro

I - as receitas nele ARRECADADAS II - as despesas nele legalmente EMPENHADAS

Veja abaixo a estrutura antiga do Balanccedilo Orccedilamentaacuterio ndash Anexo antigo da Lei 432064

Balanccedilo Orccedilamentaacuterio

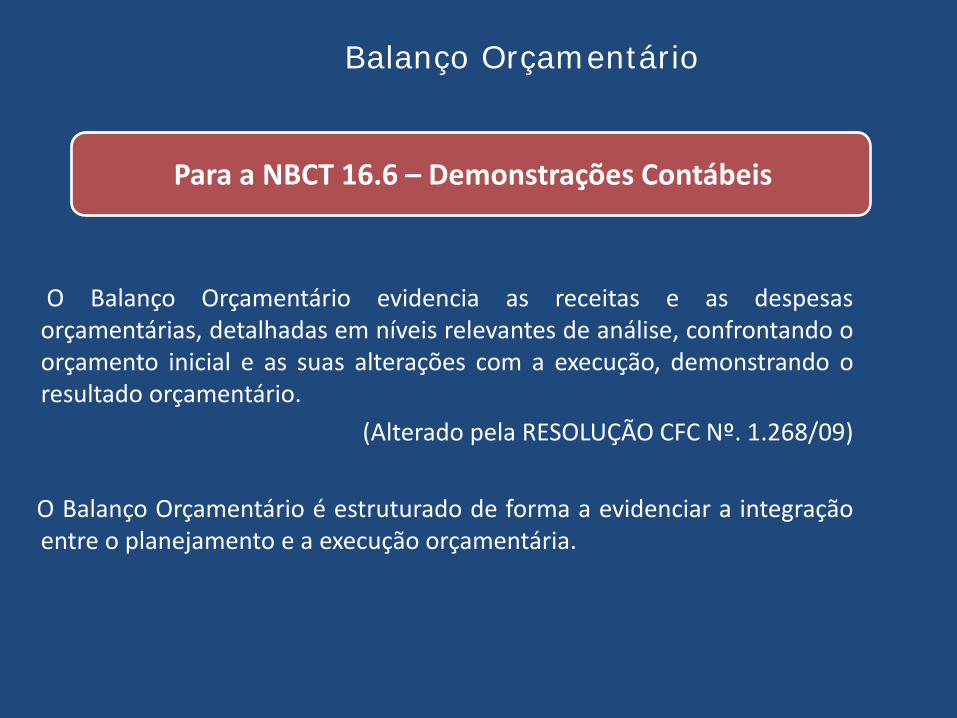

O Balanccedilo Orccedilamentaacuterio evidencia as receitas e as despesas orccedilamentaacuterias detalhadas em niacuteveis relevantes de anaacutelise confrontando o orccedilamento inicial e as suas alteraccedilotildees com a execuccedilatildeo demonstrando o resultado orccedilamentaacuterio

(Alterado pela RESOLUCcedilAtildeO CFC Nordm 126809)

O Balanccedilo Orccedilamentaacuterio eacute estruturado de forma a evidenciar a integraccedilatildeo entre o planejamento e a execuccedilatildeo orccedilamentaacuteria

Para a NBCT 166 ndash Demonstraccedilotildees Contaacutebeis

Balanccedilo Orccedilamentaacuterio

SEGUNDO O NOVO ANEXO DA LEI 432064 E A NBCT 166

DESPESA

Refinanciamento da Diacutevida

Saldos de Exerciacutecios Anteriores Despesas empenhadas

RECEITA

Despesas Liquidadas

Despesas pagas

Amortizaccedilatildeo da Diacutevida Refinanciada

Balanccedilo Orccedilamentaacuterio

Mudanccedilas relevantes o Receita Demonstrada ateacute o terceiro niacutevel o A despesa orccedilamentaacuteria passa a ser demonstrada por empenho liquidaccedilatildeo e despesa paga e natildeo mais por tipo de creacutedito o A despesa seraacute demonstrada por categoria econocircmica e grupo de natureza de despesa o Linhas especiacuteficas de refinanciamento de diacutevida e saldos de exerciacutecios anteriores para as receitas o Linha especiacutefica para o valor dos Creacuteditos Abertos com Base no Superavit Financeiro e tambeacutem para os Creacuteditos Adicionais Reabertos

Balanccedilo Orccedilamentaacuterio

Mudanccedilas relevantes oA receita orccedilamentaacuteria deveraacute ser reestimada sempre que houver abertura de Creacutedito Adicional com base no Excesso de Arrecadaccedilatildeo oRecursos Arrecadados em Exerciacutecios Anteriores o Linha de amortizaccedilatildeo da diacutevida refinanciada para a despesa orccedilamentaacuteria o Os restos a pagar passam a compor demonstrativo especiacutefico

Balanccedilo Orccedilamentaacuterio

Para fins de elaboraccedilatildeo do Balanccedilo Orccedilamentaacuterio satildeo utilizadas as Classes do PCASP

5 ndash Controle de Aprovaccedilatildeo de Planejamento e Orccedilamento (CAPO)

6 ndash Controle de Execuccedilatildeo de Planejamento e Orccedilamento (CEPO)

Balanccedilo Orccedilamentaacuterio

22

Balanccedilo Orccedilamentaacuterio

23

Balanccedilo Orccedilamentaacuterio

Principais Evidecircncias com a Anaacutelise do Balanccedilo Orccedilamentaacuterio

bull Acompanhar a execuccedilatildeo da Lei Orccedilamentaacuteria do ente puacuteblico

bull Quais fontes de recursos financiam os objetos de gastos

bull Niacutevel de arrecadaccedilatildeo do ente

bull Economia ou excesso de gastos com os recursos puacuteblicos

Balanccedilo Orccedilamentaacuterio

Anaacutelise do Balanccedilo Orccedilamentaacuterio bull Previsatildeo da Receita = Fixaccedilatildeo Despesa

Eacute vedada a realizaccedilatildeo de operaccedilotildees de creacuteditos que excedam o montante das despesas de capital ressalvadas as autorizadas mediante creacuteditos suplementares ou especiais com finalidade precisa aprovados pelo Poder Legislativo por maioria absoluta

Eacute vedada a aplicaccedilatildeo da receita de capital derivada da alienaccedilatildeo de bens e direitos que integram o patrimocircnio puacuteblico para o financiamento de despesa corrente salvo se destinada por lei aos regimes de previdecircncia social geral e proacuteprio dos servidores puacuteblicos

Balanccedilo Orccedilamentaacuterio

Anaacutelise do Balanccedilo Orccedilamentaacuterio

bull Indicador de Execuccedilatildeo do Orccedilamento ndash Quociente de execuccedilatildeo da despesa

ndash Compara a Despesa Autorizada com a Despesa Executada (Empenhada ou Liquidada ndash BO LRF)

Balanccedilo Orccedilamentaacuterio

Demonstrativo da

Execuccedilatildeo dos Restos a Pagar

(Anexo do Balanccedilo Orccedilamentaacuterio)

Balanccedilo Orccedilamentaacuterio

Balanccedilo Orccedilamentaacuterio

Balanccedilo Orccedilamentaacuterio

Balanccedilo

Financeiro

Segundo a Lei 432064 artigo 103 o Balanccedilo Financeiro demonstra os ingressos (entradas) e dispecircndios (saiacutedas) de recursos financeiros a tiacutetulo de receitas e despesas orccedilamentaacuterias bem como os recebimentos e pagamentos de natureza extraorccedilamentaacuteria conjugados com os saldos de disponibilidades do exerciacutecio anterior e aqueles que passaratildeo para o exerciacutecio seguinte

Eacute importante atentar para o que dispotildee o paraacutegrafo uacutenico deste artigo obrigando que as despesas orccedilamentaacuterias informadas no Balanccedilo sejam as empenhadas

Paraacutegrafo uacutenico Os Restos a Pagar do exerciacutecio seratildeo computados na receita extraorccedilamentaacuteria para compensar sua inclusatildeo na despesa orccedilamentaacuteria

Balanccedilo Financeiro

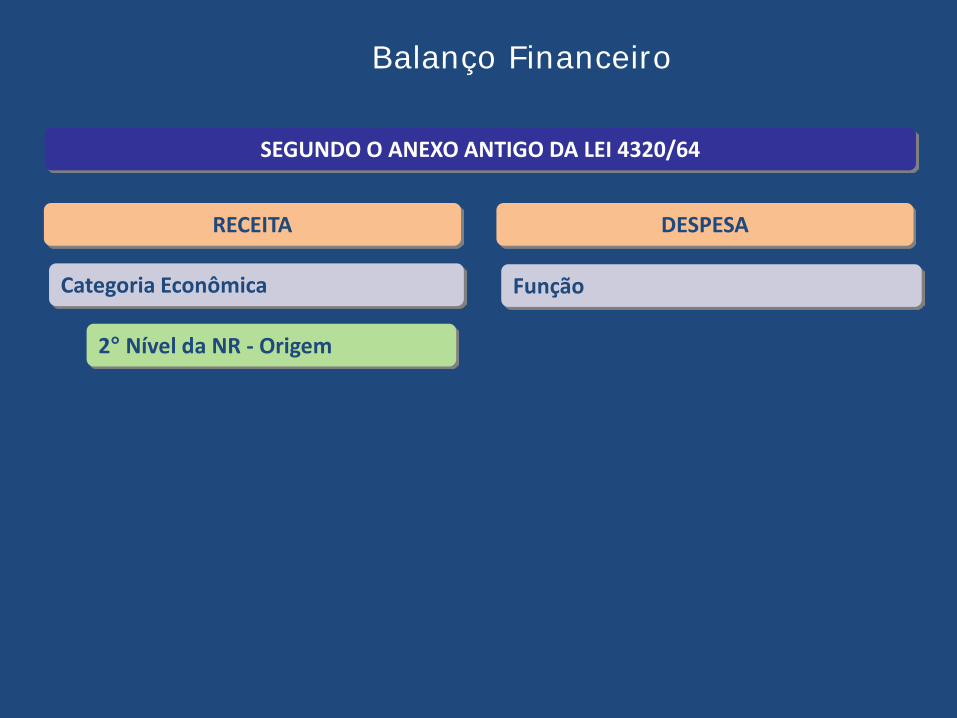

SEGUNDO O ANEXO ANTIGO DA LEI 432064

DESPESA

Categoria Econocircmica

2deg Niacutevel da NR - Origem

Funccedilatildeo

RECEITA

Balanccedilo Financeiro

34

Balanccedilo Financeiro

35

Balanccedilo Financeiro

36

Balanccedilo Financeiro

O Balanccedilo Financeiro evidencia as receitas e despesas orccedilamentaacuterias bem como os ingressos e dispecircndios extraorccedilamentaacuterios conjugados com os saldos de caixa do exerciacutecio anterior e os que se transferem para o iniacutecio do exerciacutecio seguinte (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 126809)

Para a NBCT 166 ndash Demonstraccedilotildees Contaacutebeis

Balanccedilo Financeiro

Mudanccedilas relevantes o A despesa orccedilamentaacuteria passa a ser demonstrada por destinaccedilatildeo de recursos e natildeo mais por funccedilatildeo de despesa o A receita orccedilamentaacuteria passa a ser demonstrada por fonte e natildeo mais pela classificaccedilatildeo econocircmica o A receita orccedilamentaacuteria eacute evidenciada pelo valor final o Haacute um quadro anexo onde se evidencia a formaccedilatildeo da receita com as devidas deduccedilotildees

Balanccedilo Financeiro

SEGUNDO O ATUAL ANEXO DA LEI 432064 PELA NBCT 166

DESPESA

Destinaccedilatildeo de recursos

Despesa registrada por empenho

Destinaccedilatildeo de recursos

RECEITA

Balanccedilo Financeiro

Para fins de elaboraccedilatildeo do Balanccedilo Financeiro satildeo utilizadas as Classes do PCASP

1 ndash Ativo para os ingressos extraorccedilamentaacuterios e para os saldos dos exerciacutecios anteirores e saldo para o exerciacutecio subsequente

2 ndash Passivo para os pagamentos extraorccedilamentaacuterios

3 ndash Variaccedilotildees Patrimoniais Diminutivas para as transferecircncias financeiras concedidas

4 ndash Variaccedilotildees Patrimoniais Aumentativas para as transferecircncias financeiras recebidas

5 ndash Controle da Aprovaccedilatildeo de Planejamento e Orccedilamento (CAPO) para o registro das inscriccedilotildees em Restos a Pagar

6 ndash Controle de Execuccedilatildeo de Planejamento e Orccedilamento (CEPO) para as receitas arrecadadas despesas empenhadas e ainda para os pagamentos de restos a pagar

8 ndash Controles Credores especificamente as contas de Controle da Disponibilidade por Destinaccedilatildeo de Recurso (DR)

Balanccedilo Financeiro

Principais Evidecircncias com a Anaacutelise do Balanccedilo Financeiro

bull Acompanhar a receita auferida e a despesa paga do ente puacuteblico por destinaccedilatildeo de recursos

bull Permitir visatildeo orccedilamentaacuteria e extraorccedilamentaacuteria da geraccedilatildeo das disponibilidades financeiras

Balanccedilo Financeiro

Anaacutelise do Resultado Financeiro Resultado Financeiro

ndash Saldo disponiacutevel p o Exerciacutecio Seguinte gt Saldo disponiacutevel do Exerciacutecio Anterior resultado financeiro positivo

ndash Saldo disponiacutevel p o Exerciacutecio Seguinte lt Saldo disponiacutevel do Exerciacutecio Anterior resultado financeiro negativo

ndash Saldo disponiacutevel p o Exerciacutecio Seguinte = Saldo disponiacutevel do Exerciacutecio

Anterior resultado financeiro nulo

Balanccedilo Financeiro

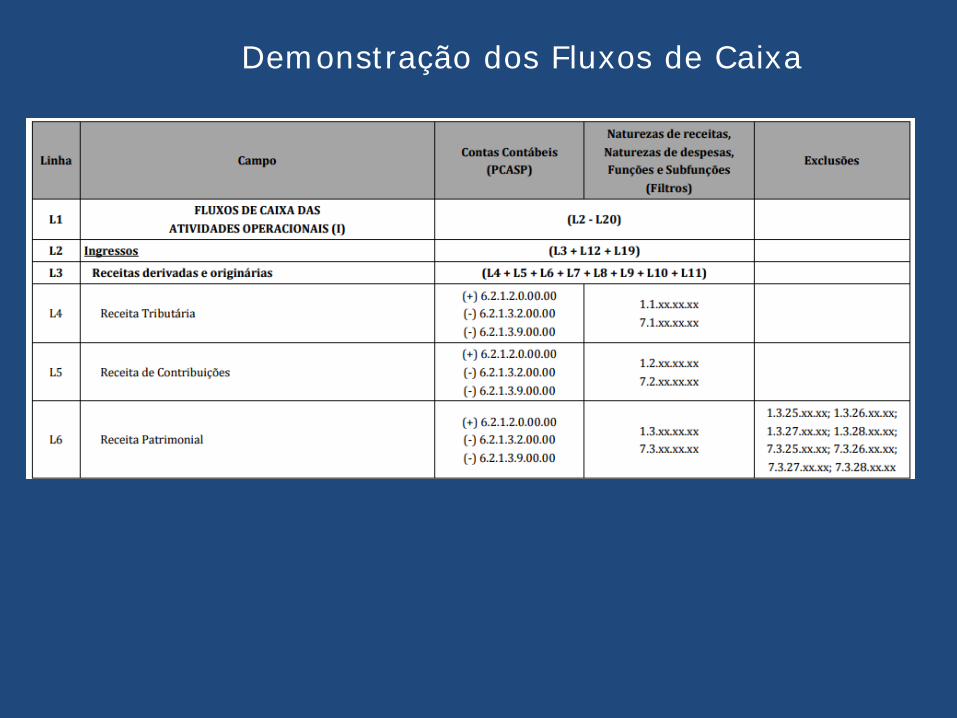

Demonstraccedilatildeo dos Fluxos de Caixa

CAIXA bull Compreende numeraacuterio em espeacutecie e depoacutesitos bancaacuterios disponiacuteveis (alta liquidez)

EQUIVALENTES DE CAIXA bull Aplicaccedilotildees financeiras de curto prazo de alta liquidez que satildeo prontamente conversiacuteveis em um

montante conhecido de caixa e que estatildeo sujeitas a um insignificante risco de mudanccedila de valor

FLUXOS DE CAIXA bull Entradas e saiacutedas de caixa e equivalentes de caixa

ATIVIDADES DAS OPERACcedilOtildeES bull O fluxo de caixa das operaccedilotildees compreende os ingressos e os desembolsos relacionados com a

accedilatildeo puacuteblica e os demais fluxos que natildeo se qualificam como de investimento ou financiamento

ATIVIDADES DE INVESTIMENTO bull O fluxo de caixa dos investimentos inclui os fluxos de recursos relacionados agrave aquisiccedilatildeo e agrave

alienaccedilatildeo de ativo natildeo-circulante bem como recebimentos em dinheiro por liquidaccedilatildeo de adiantamentos ou amortizaccedilatildeo de empreacutestimos concedidos e outras operaccedilotildees da mesma natureza

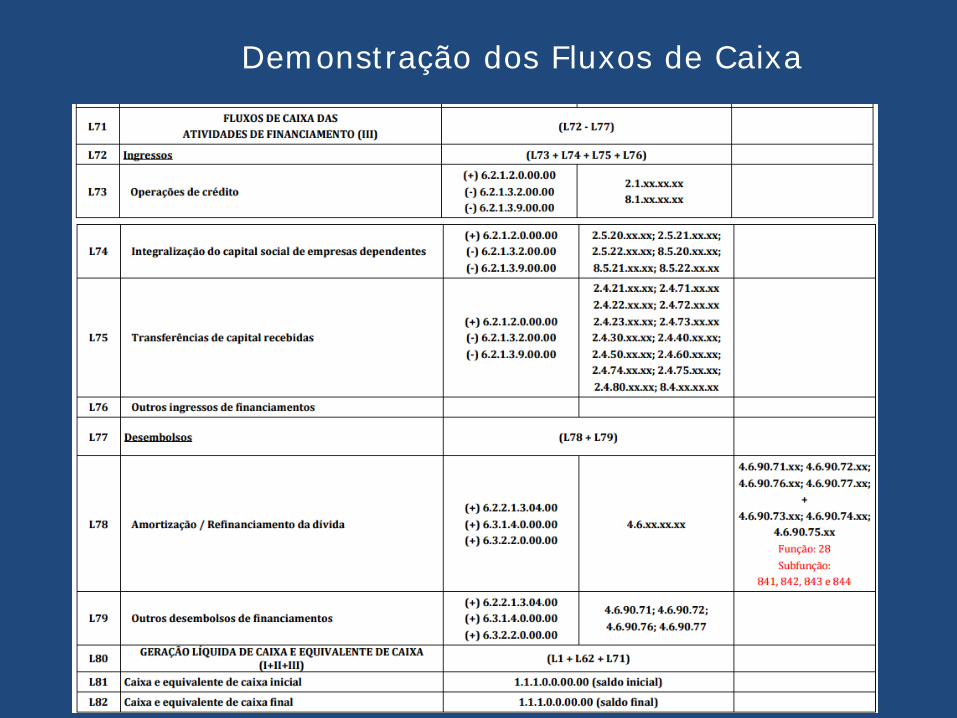

ATIVIDADES DE FINANCIAMENTO bull O fluxo de caixa dos financiamentos inclui os fluxos de recursos relacionados captaccedilatildeo e agrave

amortizaccedilatildeo de empreacutestimos e financiamentos

Demonstraccedilatildeo dos Fluxos de Caixa

ldquo24A DFC apresenta a movimentaccedilatildeo financeira histoacuterica da entidade puacuteblica programa projeto fundo ou outra unidade de acumulaccedilatildeo relevante permitindo aos usuaacuterios projetar cenaacuterios de fluxos futuros de caixa e elaborar anaacutelise sobre eventuais mudanccedilas em torno da capacidade da entidade de manter o regular financiamento dos serviccedilos puacuteblicos sob sua responsabilidade bem como outros cenaacuterios de solvecircncia liquidez e graus de probabilidade da permanecircncia de itens que representam entradas e saiacutedas de caixardquo

ldquo25A DFC deve ser elaborada pelos meacutetodos direto ou indireto e deve pelo menos evidenciar as movimentaccedilotildees em trecircs grandes grupos a saber

afluxo de caixa das operaccedilotildees bfluxo de caixa dos investimentos e cfluxo de caixa dos financiamentosrdquo

Item 24 NBC T 166 Item 25 NBC T

166

ldquo26O FC das operaccedilotildees compreende os ingressos e os desembolsos relacionados com a accedilatildeo puacuteblica e os demais fluxos que natildeo se qualificam como de invest ou financiamentordquo

Item 26 NBC T 166 Item 27 NBC T

166

ldquo27O FC dos investimentos inclui os fluxos de recursos relacionados agrave aquisiccedilatildeo e agrave alienaccedilatildeo de ativo natildeo-circulante bem como recebimentos em dinheiro por liquidaccedilatildeo de adiant ou amortizaccedilatildeo de empreacutest concedidos e outras operaccedilotildees da mesma naturezardquo

Item 28 NBC T 166

ldquo28 O FC dos financiamentos inclui os fluxos de recursos relacionados agrave captaccedilatildeo e agrave amortizaccedilatildeo de empreacutestimos e financiamentosrdquo

Base legal e normativa da Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

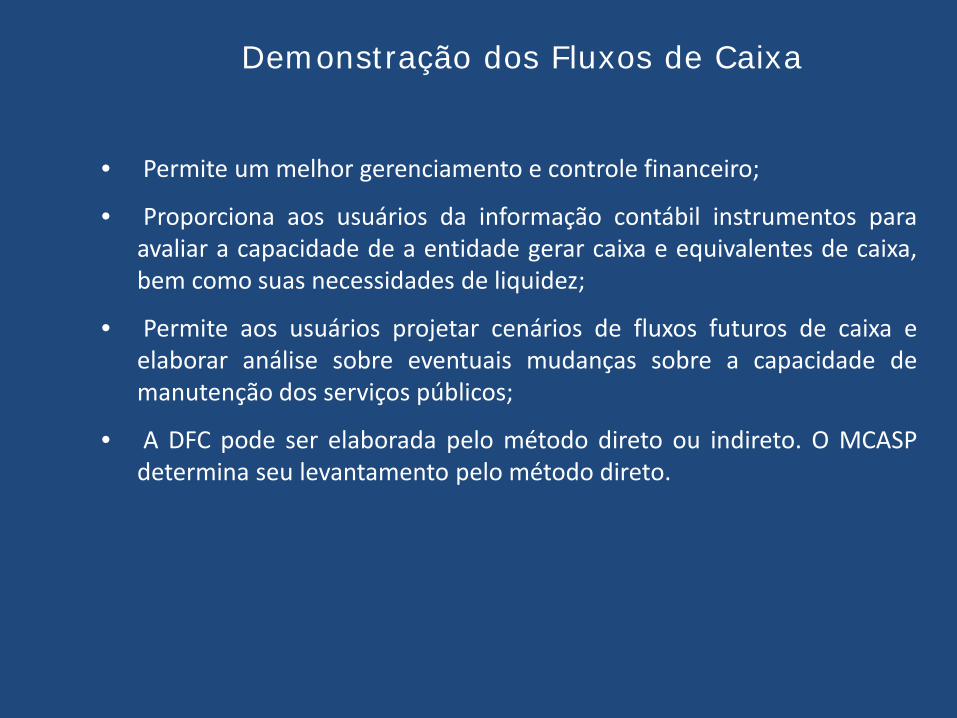

bull Permite um melhor gerenciamento e controle financeiro

bull Proporciona aos usuaacuterios da informaccedilatildeo contaacutebil instrumentos para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa bem como suas necessidades de liquidez

bull Permite aos usuaacuterios projetar cenaacuterios de fluxos futuros de caixa e elaborar anaacutelise sobre eventuais mudanccedilas sobre a capacidade de manutenccedilatildeo dos serviccedilos puacuteblicos

bull A DFC pode ser elaborada pelo meacutetodo direto ou indireto O MCASP determina seu levantamento pelo meacutetodo direto

Demonstraccedilatildeo dos Fluxos de Caixa

Para fins de elaboraccedilatildeo da Demonstraccedilatildeo do Fluxo de Caixa seraacute utilizada a Classe 1 ndash Ativo do PCASP uma vez que laacute se encontram aglutinadas as contas representativas de disponibilidades financeiras seja qual for a origem (Operaccedilotildees Financiamento e Investimento) bem como a Classe 6 ndash CEPO com vistas agraves movimentaccedilotildees de Restos a Pagar relativas ao Pagamento

Assim sendo consideram-se as receitas efetivamente arrecadadas e as despesas efetivamente pagas bem como os restos a pagar pagos

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Observaccedilotildees Importantes

bull Receitas Derivadas Compreendem as receitas obtidas pelo poder puacuteblico por meio da soberania estatal Decorrem de imposiccedilatildeo constitucional ou legal e por isso auferidas de forma impositiva como por exemplo as receitas tributaacuterias e as de contribuiccedilotildees especiais

bull Receitas Originaacuterias Compreendem as receitas arrecadadas por meio da exploraccedilatildeo de atividades econocircmicas pela Administraccedilatildeo Puacuteblica Resultam principalmente de rendas do patrimocircnio mobiliaacuterio e imobiliaacuterio do Estado (receita de aluguel) de preccedilos puacuteblicos de prestaccedilatildeo de serviccedilos comerciais e de venda de produtos industriais ou agropecuaacuterios

Demonstraccedilatildeo dos Fluxos de Caixa

Observaccedilotildees Importantes

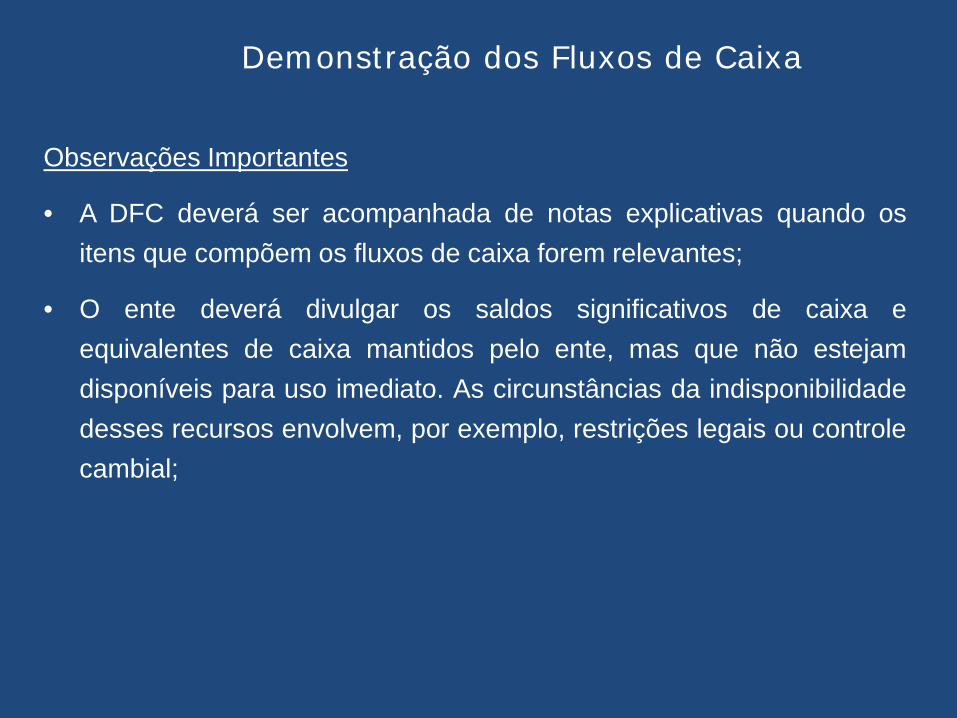

bull A DFC deveraacute ser acompanhada de notas explicativas quando os itens que compotildeem os fluxos de caixa forem relevantes

bull O ente deveraacute divulgar os saldos significativos de caixa e equivalentes de caixa mantidos pelo ente mas que natildeo estejam disponiacuteveis para uso imediato As circunstacircncias da indisponibilidade desses recursos envolvem por exemplo restriccedilotildees legais ou controle cambial

Demonstraccedilatildeo dos Fluxos de Caixa

Observaccedilotildees Importantes

bull As transaccedilotildees de investimento e financiamento que natildeo envolvem o uso de caixa ou equivalentes de caixa como aquisiccedilotildees financiadas de bens e arrendamento financeiro natildeo devem ser incluiacutedas na demonstraccedilatildeo dos fluxos de caixa Tais transaccedilotildees devem ser divulgadas nas notas explicativas agrave demonstraccedilatildeo de modo que forneccedilam todas as informaccedilotildees relevantes sobre essas transaccedilotildees

bull Algumas operaccedilotildees podem interferir na elaboraccedilatildeo da Demonstraccedilatildeo dos Fluxos de Caixa como por exemplo as retenccedilotildees Dependendo da forma como as retenccedilotildees satildeo contabilizadas os saldos de caixa e equivalente de caixa podem ser afetados

Demonstraccedilatildeo dos Fluxos de Caixa

A anaacutelise da DFC Possibilita bull Ter uma visatildeo geral das financcedilas puacuteblicas possibilitando efetuar comparaccedilotildees

entre ingressos e desembolsos por tipos de atividades (operacionais de investimento e de financiamento) e avaliar as decisotildees de investimento e financiamento puacuteblico

bull avaliar a situaccedilatildeo presente e futura do caixa da entidade permitindo anaacutelise de liquidez

bull certificar se os excessos de caixa estatildeo sendo aplicados bull conhecer a capacidade de expansatildeo das despesas com recursos proacuteprios gerados

pelas operaccedilotildees bull otimizar o emprego dos recursos financeiros disponiacuteveis bull analisar imediatamente a disponibilidade e o impacto da inserccedilatildeo de uma nova

despesa na programaccedilatildeo das financcedilas da entidade bull avaliar a previsatildeo de quando eacute possiacutevel contrair novas despesas sem que isso

comprometa as financcedilas puacuteblicas bull controlar sobre a ociosidade ou sobre o uso abusivo de recursos em determinados

tipos de despesas bull evitar o deacuteficit puacuteblico e aumento do endividamento puacuteblico

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo das

Variaccedilotildees Patrimoniais

Segundo a Lei nordm 432064

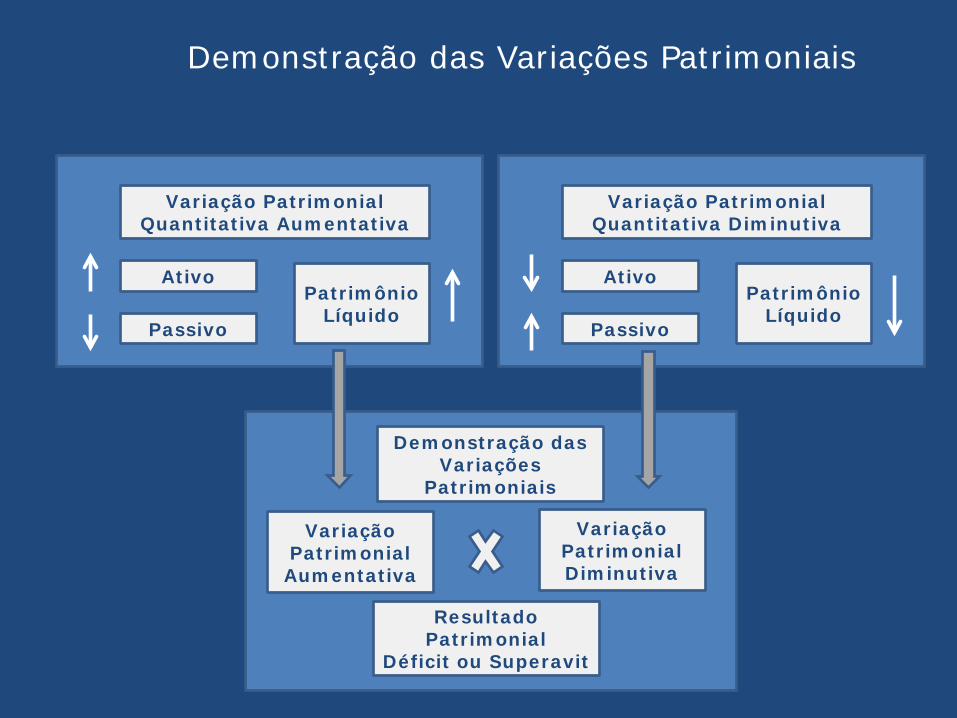

A Demonstraccedilatildeo das Variaccedilotildees Patrimoniais ndash DVP evidencia as alteraccedilotildees verificadas no patrimocircnio durante o exerciacutecio financeiro resultante ou independente da execuccedilatildeo orccedilamentaacuteria e indica o resultado patrimonial do exerciacutecio

(Art 104 ndash Lei 432064)

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

RECEITAS ORCcedilAMENTAacuteRIAS DESPESAS ORCcedilAMENTAacuteRIASReceitas Correntes Despesas CorrentesReceitas de Capital Despesas de Capital

MUTACcedilOtildeES ATIVAS MUTACcedilOtildeES PASSIVASAquisiccedilatildeo de Bens e Direitos Alienaccedilatildeo de Bens e DireitosAmortizaccedilatildeo da Diacutevida Passiva Operaccedilotildees de Creacutedito - Diacutevidas Passivas

INTERFEREcircNCIAS ATIVAS INTERFEREcircNCIAS PASSIVASTransferecircncias Financeiras p Atender RP Transferecircncias Financeiras p Atender RPTransferecircncias de Bens e Valores Recebidos Transferecircncias de Bens e Valores Concedidos

ACREacuteSCIMOS PATRIMONIAIS DECREacuteSCIMOS PATRIMONIAISIncorporaccedilotildees de Bens e Direitos Desincorporaccedilotildees de Bens e DireitosDesincorporaccedilotildees de Passivos Incorporaccedilotildees de Passivos

TOTAL DAS VARIACcedilOtildeES ATIVAS TOTAL DAS VARIACcedilOtildeES PASSIVAS

DEMONSTRACcedilAtildeO DAS VARIACcedilOtildeES PATRIMONIAIS

DECORRENTES DA EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA

INDEPENDENTES DA EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA

O modelo da DVP pela estrutura antiga aduz o enfoque orccedilamentaacuterio agrave demonstraccedilatildeo ao separar as variaccedilotildees em decorrentesindependentes da execuccedilatildeo orccedilamentaacuteria

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

Plan1

Plan2

Plan3

Aspectos Inovadores da Demonstraccedilatildeo das Variaccedilotildees Patrimoniais A Demonstraccedilatildeo das Variaccedilotildees Patrimoniais evidencia as variaccedilotildees quantitativas o resultado patrimonial e as variaccedilotildees qualitativas decorrentes da execuccedilatildeo orccedilamentaacuteria Referidas variaccedilotildees decorrem da aplicaccedilatildeo do princiacutepio da competecircncia e por consequecircncia impactam o patrimocircnio liacutequido da entidade As variaccedilotildees quantitativas satildeo decorrentes de transaccedilotildees no setor puacuteblico que aumentam ou diminuem o patrimocircnio liacutequido O resultado patrimonial do periacuteodo eacute apurado pelo confronto entre as variaccedilotildees patrimoniais aumentativas e diminutivas As variaccedilotildees qualitativas satildeo decorrentes de transaccedilotildees no setor puacuteblico que alteram a composiccedilatildeo dos elementos patrimoniais sem afetar o patrimocircnio liacutequido equivalente agraves antigas ldquoMutaccedilotildees Patrimoniaisrdquo Natildeo fazem parte da DVP mas devem ser uma Nota Explicativa

Variaccedilotildees Aumentativas Aumentam a situaccedilatildeo liacutequida patrimonial

Variaccedilotildees Diminutivas Diminuem a situaccedilatildeo liacutequida patrimonial

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

4 ndash Variaccedilotildees Patrimoniais Aumentativas e

2 ndash Patrimocircnio Liacutequido especificamente a conta ldquoResultado Patrimonial do Exerciacuteciordquo

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

bull A DVP deveraacute ser acompanhada de notas explicativas quando os itens que compotildeem as VPA e as VPD forem relevantes

bull Algumas circunstacircncias poderatildeo ser apresentadas em notas explicativas ainda que seus valores natildeo sejam relevantes por exemplo a Reduccedilatildeo ao valor recuperaacutevel no ativo imobilizado b Baixas de investimento c Constituiccedilatildeo ou reversatildeo de provisotildees

bull O Quadro de Variaccedilotildees Patrimoniais Qualitativas eacute considerado facultativo para fins de consolidaccedilatildeo Sua apresentaccedilatildeo poderaacute ser feita por meio de nota explicativa quando as alteraccedilotildees foram relevantes

bull As notas explicativas daratildeo destaque agrave origem e ao destino dos recursos provenientes de alienaccedilatildeo de ativos em atendimento ao disposto no art 50 VI da Lei Complementar 1012000 (LRF)

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

ltENTE DA FEDERACcedilAtildeOgt DEMONSTRACcedilAtildeO DAS VARIACcedilOtildeES PATRIMONIAIS

EXERCIacuteCIO PERIODO MEcircS DATA DE EMISSAtildeO PAacuteGINA VARIACcedilOtildeES PATRIMONIAIS QUANTITATIVAS

Variaccedilotildees Patrimoniais Aumentativas Exerciacutecio Atual

Exerciacutecio Anterior

Tributos e Contribuiccedilotildees Impostos Taxas Contribuiccedilotildees de Melhoria Contribuiccedilotildees Sociais Contribuiccedilotildees Econocircmicas Venda de Mercadorias Produtos e Serviccedilos Venda de Mercadorias Venda de Serviccedilos Financeiras Juros e Encargos de Empreacutestimos e Financiamentos Concedidos Juros e Encargos de Mora Remuneraccedilatildeo de Depoacutesitos Bancaacuterios e Aplicaccedilotildees Financeiras Descontos Financeiros Obtidos Outras Variaccedilotildees Patrimoniais Aumentativas - Financeiras Transferecircncias Transferecircncias Intra Governamentais Transferecircncias Inter Governamentais Transferecircncias das Instituiccedilotildees Privadas Transferecircncias das Instituiccedilotildees Multigovernamentais Transferecircncias de Consoacutercios Puacuteblicos Transferecircncias do Exterior Transferecircncias das Pessoas Fiacutesicas Exploraccedilatildeo de Bens e Serviccedilos Exploraccedilatildeo de Bens Exploraccedilatildeo de Serviccedilos Valorizaccedilatildeo e Ganhos com Ativos Reavaliaccedilatildeo de Ativos Ganhos com Alienaccedilatildeo Outras Variaccedilotildees Patrimoniais Aumentativas Resultado Positivo de Participaccedilotildees em Coligadas e Controladas Diversas Variaccedilotildees Patrimoniais Aumentativas

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

Variaccedilotildees Patrimoniais Diminutivas Pessoal e Encargos Remuneraccedilatildeo a Pessoal Encargos Patronais Benefiacutecios a Pessoal Outras Variaccedilotildees Patrimoniais Diminutivas ndash Pessoal e Encargos Benefiacutecios Previdenciaacuterios Aposentadorias e Reformas Pensotildees Outros Benefiacutecios Previdenciaacuterios Benefiacutecios Assistenciais Benefiacutecios de Prestaccedilatildeo Continuada Benefiacutecios Eventuais Poliacuteticas Puacuteblicas de Transferecircncia de Renda Financeiras Juros e Encargos de Empreacutestimos e Financiamentos Obtidos Juros e Encargos de Mora Descontos Financeiros Concedidos Outras Variaccedilotildees Patrimoniais Diminutivas - Financeiras Transferecircncias Transferecircncias Intra Governamentais Transferecircncias Inter Governamentais Transferecircncias a Instituiccedilotildees Privadas Transferecircncias a Instituiccedilotildees Multigovernamentais Transferecircncias a Consoacutercios Puacuteblicos Transferecircncias ao Exterior

(continua)

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

Tributos e Contribuiccedilotildees Tributos Contribuiccedilotildees Uso de Bens Serviccedilos e Consumo de Capital Fixo Uso de Material de Consumo Serviccedilos Depreciaccedilatildeo Amortizaccedilatildeo e Exaustatildeo Desvalorizaccedilatildeo e Perda de Ativos Reduccedilatildeo a Valor Recuperaacutevel Perdas com alienaccedilatildeo Perdas involuntaacuterias Outras Variaccedilotildees Patrimoniais Diminutivas Premiaccedilotildees Incentivos Equalizaccedilotildees de Preccedilos e Taxas Participaccedilotildees e Contribuiccedilotildees Resultado Negativo com Participaccedilotildees em Coligadas e Controladas Diversas Variaccedilotildees Patrimoniais Diminutivas Resultado Patrimonial do Periacuteodo

(continuaccedilatildeo)

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

Resultado Patrimonial ndash A diferenccedila entre as variaccedilotildees aumentativas e as variaccedilotildees diminutivas

ocorridas durante o ano formam o resultado patrimonial do exerciacutecio ndash Variaccedilotildees Aum gt Variaccedilotildees Dim Superaacutevit ndash Variaccedilotildees Aum lt Variaccedilotildees Dim Deacuteficit ndash Variaccedilotildees Aum = Variaccedilotildees Dim Equiliacutebrio ndash A DVP permite a anaacutelise das variaacuteveis que influenciaram na alteraccedilatildeo

do patrimocircnio da entidade para o fornecimento dos serviccedilos puacuteblicos

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

Balanccedilo Patrimonial

O Balanccedilo Patrimonial eacute a demonstraccedilatildeo contaacutebil que evidencia qualitativa e quantitativamente a situaccedilatildeo patrimonial da entidade puacuteblica por meio de contas representativas do patrimocircnio puacuteblico

o Ativo

o Passivo

o Patrimocircnio Liacutequido

Balanccedilo Patrimonial

De acordo com a Lei 432064 art 105 no Balanccedilo Patrimonial estaratildeo demonstrados os Ativos Financeiro e Permanente os Passivos Financeiro e Permanente o Saldo Patrimonial e as Contas de Compensaccedilatildeo

Ativo e Passivo Financeiros = independem de autorizaccedilatildeo orccedilamentaacuteria para suas realizaccedilotildees

Ativo e Passivo Permanentes = dependem de autorizaccedilatildeo orccedilamentaacuteria para suas realizaccedilotildees

Contas de Compensaccedilatildeo = correspondem apenas aos atos potenciais

(contratos convecircnios garantias etc)

Balanccedilo Patrimonial

Ativos

Satildeo recursos (bens direitos e intangiacuteveis) controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefiacutecios econocircmicos futuros ou potencial de serviccedilos

Balanccedilo Patrimonial

Classificaccedilatildeo de Ativos ndash Relaccedilatildeo Entre os Componentes do Ativo (Lei No 4320 e MCASP)

Creacuteditos de Curto Prazo (P) Creacuteditos de Curto Prazo (P)

Estoques de Curto Prazo (P) Estoques de Curto Prazo (P)

Ativo Natildeo Circulante (ANC)

Creacuteditos de Longo Prazo (P) Creacuteditos de Longo Prazo (P)

Estoques de Longo Prazo (P) Estoques de Longo Prazo (P)

Valores (P) Valores (P)

Bens Moacuteveis e Imoacuteveis (P) Bens Moacuteveis e Imoacuteveis (P)

Softwares (P) Softwares (P)

Balanccedilo Patrimonial

Passivos

Satildeo obrigaccedilotildees presentes da entidade derivadas de eventos passados cujos pagamentos se esperam que resultem para a entidade saiacutedas de recursos capazes de gerar benefiacutecios econocircmicos ou potencial de serviccedilos

Balanccedilo Patrimonial

Classificaccedilatildeo de Passivos ndash Relaccedilatildeo Entre os Componentes do Ativo (Lei No 4320 e MCASP)

Exemplo ndash Pela Lei No 43201964 Exemplo MCASP

Passivo Financeiro (PF) Passivo Circulante (PC)

Restos a Pagar Processados (F) Pessoal a Pagar Curto Prazo (Empenhado ndash Restos a Pagar Processados) (F)

Pessoal a Pagar Curto Prazo (F) Encargos Sociais a Pagar Curto Prazo (Empenhado ndash Restos a Pagar Processados (F)

Encargos Sociais a Pagar Curto Prazo (F) Fornecedores a Pagar Curto Prazo (Empenhado ndash Restos a Pagar Processados) (F)

Fornecedores a Pagar Curto Prazo (F) Depoacutesitos de Terceiros a Recolher Curto Prazo (F)

Consignaccedilotildees (F) Pessoal a Pagar Curto Prazo (Natildeo Empenhado) (P)

Operaccedilotildees de Creacutedito Ant Receita (F) Encargos Sociais a Pagar Curto prazo (N Emp) (P)

Restos a Pagar Natildeo Processados Precatoacuterios a Pagar Curto Prazo (P)

Patrimocircnio Liacutequido ou Saldo Patrimonial representa o valor residual dos Ativos (Bens e direitos) da entidade depois de deduzidos todos os Passivos (Obrigaccedilotildees)

Compotildeem o Patrimocircnio Liacutequido ndash PatrimocircnioCapital Social ndash Reservas de Capital ndash Ajustes de Avaliaccedilatildeo Patrimonial ndash Reservas de Lucros ndash Accedilotildees em Tesouraria ndash Resultados Acumulados

Balanccedilo Patrimonial

Para fins de elaboraccedilatildeo do Balanccedilo Patrimonial satildeo utilizadas as Classes do PCASP

1 ndash Ativo

2 ndash Passivo e Patrimocircnio Liacutequido e

8 ndash Controles Credores

Balanccedilo Patrimonial

Aspectos Inovadores do Balanccedilo Patrimonial Disposiccedilatildeo das Contas

No Balanccedilo Patrimonial as contas devem ser dispostas da seguinte forma

Grau Decrescente de Liquidez

Passivo

Ativo

Grau Decrescente de Exigibilidade

Balanccedilo Patrimonial

O Balanccedilo Patrimonial eacute dividido em Ativo Circulante x Natildeo Circulante

Circulante (a) estatildeo disponiacuteveis para realizaccedilatildeo imediata (b) tem a expectativa de realizaccedilatildeo ateacute o teacutermino do exerciacutecio seguinte

Natildeo Circulante Demais Ativos

Ativo

Passivo Circulante

Natildeo Circulante

(a) correspondem a valores exigiacuteveis ateacute o final do exerciacutecio seguinte (b) correspondem a valores de terceiros ou retenccedilotildees em nome deles quando a entidade do setor puacuteblico for a fiel depositaacuteria independentemente do prazo de exigibilidade

Demais Passivos

Pela Norma confere-se enfoque patrimonial ao Balanccedilo e promove-se a convergecircncia agraves normas internacionais e brasileiras incluindo a legislaccedilatildeo societaacuteria (lei 640476 e alteraccedilotildees)

Balanccedilo Patrimonial

ltENTE DA FEDERACcedilAtildeOgt BALANCcedilO PATRIMONIAL

EXERCIacuteCIO PERIacuteODO MEcircS DATA EMISSAtildeO PAacuteGINA ATIVO PASSIVO

ESPECIFICACcedilAtildeO Exerciacutecio

Atual Exerciacutecio Anterior

ESPECIFICACcedilAtildeO Exerciacutecio

Atual Exerciacutecio Anterior

ATIVO CIRCULANTE Caixa e Equivalente de Caixa Creacuteditos Realizaacuteveis de Curto Prazo Demais Creacuteditos e Valores de Curto Prazo Investimentos Temporaacuterios Estoques VPD Pagas Antecipadamente ATIVO NAtildeO-CIRCULANTE Ativo Realizaacutevel a Longo Prazo Investimento Imobilizado Intangiacutevel

PASSIVO CIRCULANTE Obrig Trab e Prev a Pagar de Curto Prazo Empreacutestimos e Financ de Curto Prazo Fornecedores e Contas a Pg de Curto Prazo Obrigaccedilotildees Fiscais de Curto Prazo Demais Obrigaccedilotildees de Curto Prazo Provisotildees de Curto Prazo PASSIVO NAtildeO-CIRCULANTE Obrig Trab e Prev a Pagar de Longo Prazo Empreacutestimos e Financ de Longo Prazo Fornecedores de Longo Prazo Obrigaccedilotildees Fiscais de Longo Prazo Demais Obrigaccedilotildees de Longo Prazo Provisotildees de Longo Prazo

TOTAL DO PASSIVO PATRIMOcircNIO LIacuteQUIDO

ESPECIFICACcedilAtildeO

Exerciacutecio Atual

Exerciacutecio Anterior

Patrimocircnio SocialCapital Social Reservas de Capital Ajustes de Avaliaccedilatildeo Patrimonial Reservas de Lucros Resultados Acumulados AccedilotildeesCotas em Tesouraria

A anaacutelise do Balanccedilo Patrimonial consiste na sua decomposiccedilatildeo comparaccedilatildeo e interpretaccedilatildeo permitindo conhecer detalhadamente a situaccedilatildeo patrimonial da entidade

Os processos mais utilizados na anaacutelise do Balanccedilo Patrimonial satildeo a anaacutelise horizontal a anaacutelise vertical

A anaacutelise horizontal consiste em se verificar a evoluccedilatildeo dos elementos patrimoniais durante um determinado periacuteodo

A anaacutelise vertical envolve elementos relativos a um mesmo exerciacutecio

Balanccedilo Patrimonial

A anaacutelise pode ser feita mediante a utilizaccedilatildeo de iacutendices permitindo a anaacutelise da situaccedilatildeo patrimonial da entidade a) Liquidez imediata (LI) ndash Caixa e Equivalente de Caixa Passivo Circulante

b) Liquidez corrente (LC) - Ativo Circulante Passivo Circulante c) Liquidez seca (LS) - (Ativo Circulante ndash Itens Natildeo Monetaacuterios) Passivo Circulante d) Liquidez geral (LG) - Ativo Circulante + Ativo Realizaacutevel a Longo Prazo Passivo Circulante + Passivo Exigiacutevel a Longo Prazo e) Endividamento Geral (EG) ndash Passivo Circulante + Exigiacutevel a Longo Prazo x 100 Passivo Total

Balanccedilo Patrimonial

Anaacutelise de Consistecircncia

Ativo = Passivo

SuperaacutevitDeacuteficit Financeiro = Valor Demonstrativo de Superaacutevit

Financeiro Apurado no balanccedilo patrimonial

Balanccedilo Patrimonial

Demonstrativo do SuperaacutevitDeacuteficit

Financeiro (Anexo do Balanccedilo

Patrimonial)

Balanccedilo Patrimonial

Como anexo ao Balanccedilo Patrimonial deveraacute ser elaborado o demonstrativo do superaacutevit financeiro apurado no Balanccedilo Patrimonial do exerciacutecio anterior

Superaacutevit financeiro - a diferenccedila positiva entre o ativo financeiro e o passivo financeiro conjugando-se ainda os saldos dos creacuteditos adicionais transferidos e as operaccedilotildees de credito a eles vinculadas que eacute uma das fontes para abertura de creacutedito adicional segundo o artigo 43 da Lei nordm 432064

Balanccedilo Patrimonial

ltENTE DA FEDERACcedilAtildeOgt

DEMONSTRATIVO DO SUPERAacuteVITDEacuteFICIT FINACEIRO APURADO NO BALANCcedilO PATRIMONIAL

EXERCIacuteCIO MEcircS EMISSAtildeO PAacuteGINA

DESTINACcedilAtildeO DE RECURSOS

SUPERAacuteVIT DEacuteFICIT

FINANCEIRO

Ordinaacuteria Recursos Proacuteprios ou Ordinaacuterios ndash Administraccedilatildeo Direta Recursos Proacuteprios ou Ordinaacuterios ndash Administraccedilatildeo Indireta Vinculada Alienaccedilatildeo de Bens Operaccedilogravees de Creacutedito Transferecircncias do Fundeb Transferecircncias do SUS Transferecircncias do FNAS Transferecircncias do SUS Transferecircncias do FNDE () TOTAL

Balanccedilo Patrimonial

Demonstrativo das Contas

de Compensaccedilatildeo (Anexo do Balanccedilo

Patrimonial)

Balanccedilo Patrimonial

Como anexo ao Balanccedilo Patrimonial deveraacute ser elaborado o demonstrativo das contas de compensaccedilatildeo em decorrecircncia do que trata o art 105 VI paraacutegrafo 5ordm Da Lei No 43201964

Art 105 O Balanccedilo Patrimonial demonstraraacute I - O Ativo Financeiro II - O Ativo Permanente III - O Passivo Financeiro IV - O Passivo Permanente V - O Saldo Patrimonial VI - As Contas de Compensaccedilatildeo sect 5ordm Nas contas de compensaccedilatildeo seratildeo registrados os bens valores obrigaccedilotildees e situaccedilotildees natildeo compreendidas nos paraacutegrafos anteriores e que imediata ou indiretamente possam vir a afetar o patrimocircnio

Balanccedilo Patrimonial

ltENTE DA FEDERACcedilAtildeOgt

DEMONSTRATIVO DAS CONTAS DE COMPENSACcedilAtildeO

EXERCIacuteCIO MEcircS EMISSAtildeO PAacuteGINA

ESPECIFICACcedilAtildeO EXERCIacuteCIO ATUAL EXERCIacuteCIO ANTERIOR

Saldos dos Atos Potenciais Ativos Contratos Firmados Controles Devedores

TOTAL

ESPECIFICACcedilAtildeO EXERCIacuteCIO ATUAL EXERCIacuteCIO ANTERIOR

Saldos dos Atos Potenciais Passivos Saldos de Contratos Firmados Convecircnios a Prestar Contas Convecircnios a Aprovar

TOTAL

Os saldos potenciais ativos natildeo necessariamente precisa ser igual aos saldos potenciais passivos uma vez que cada um e registrado pela oportunidade natildeo obedecendo a qualquer regime contaacutebil

Balanccedilo Patrimonial

Demonstraccedilatildeo das

Mutaccedilotildees do Patrimocircnio Liacutequido

Demonstraccedilatildeo Facultativa obrigatoacuteria somente para os Entes que possuem Empresas Estatais Dependentes A entidade deve apresentar a demonstraccedilatildeo das mutaccedilotildees no patrimocircnio liacutequido que objetiva demonstrar a) o deacuteficit ou superaacutevit patrimonial do periacuteodo b) cada mutaccedilatildeo no patrimocircnio liacutequido reconhecida diretamente no mesmo e c) o efeito decorrente da mudanccedila nos criteacuterios contaacutebeis e os efeitos decorrentes da retificaccedilatildeo de erros cometidos em exerciacutecios anteriores

Demonstraccedilatildeo das Mutaccedilotildees do Patrimocircnio Liacutequido

ltENTE DA FEDERACcedilAtildeOgt DEMONSTRACcedilAtildeO DAS MUTACcedilOtildeES NO PATRIMOcircNIO LIacuteQUIDO

EXERCIacuteCIO MEcircS EMISSAtildeO PAacuteGINA

ESPECIFICACcedilAtildeO Patrimocircnio

Social Capital Social

Reservas de

Capital

Ajustes de Avaliaccedilatildeo

Patrimonial

Reservas de

Lucros Resultados Acumulados

AccedilotildeesCotas em

Tesouraria

TOTAL

Saldo Inicial Ex Anterior Ajustes de Exerciacutecios Anteriores Aumento de Capital Resultado do Exerciacutecio Constituiccedilatildeo Reversatildeo de Reservas Dividendos Saldo Final Ex Anterior Saldo Inicial Ex Atual Ajustes de Exerciacutecios Anteriores Aumento de Capital Resultado do Exerciacutecio Constituiccedilatildeo Reversatildeo de Reservas Dividendos

Saldo Final Ex Atual

Balanccedilo Patrimonial

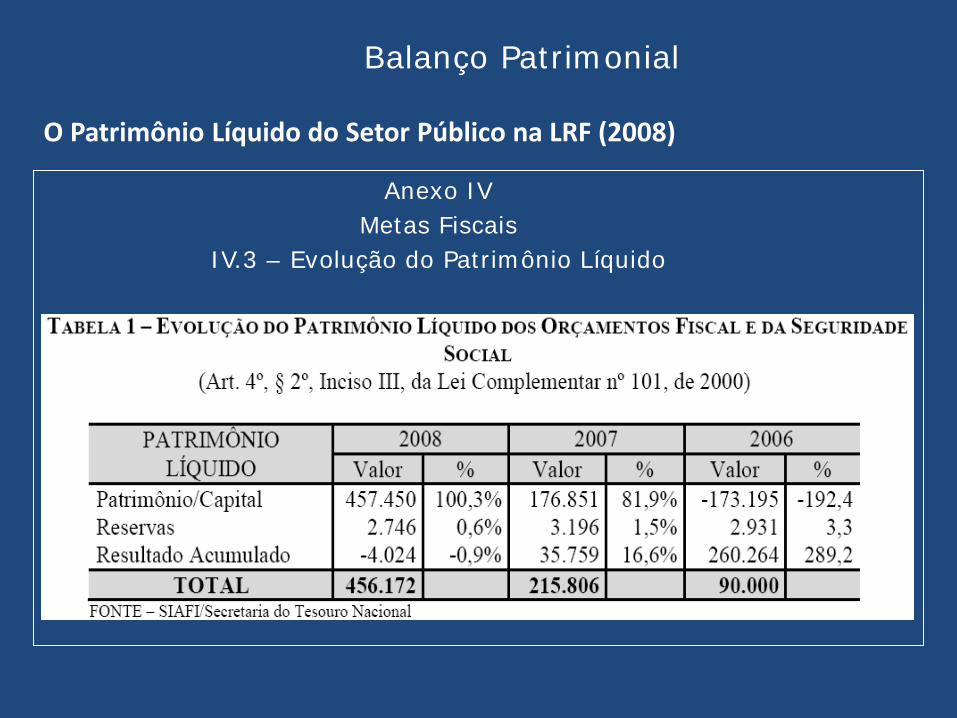

O Patrimocircnio Liacutequido do Setor Puacuteblico na LRF (2008) Anexo IV

Metas Fiscais IV3 ndash Evoluccedilatildeo do Patrimocircnio Liacutequido

Balanccedilo Patrimonial

As notas explicativas satildeo parte integrante das demonstraccedilotildees contaacutebeis

As informaccedilotildees contidas devem ser relevantes complementares ou suplementares agravequelas natildeo suficientemente evidenciadas ou natildeo constante nas demonstraccedilotildees contaacutebeis

Devem incluir criteacuterios utilizados nas demonstraccedilotildees contaacutebeis de natureza patrimonial orccedilamentaacuteria econocircmica financeira fiacutesica legal social e desempenho bem como outros eventos natildeo suficientemente evidenciados ou natildeo constantes

Para a NBCT 166 ndash Demonstraccedilotildees Contaacutebeis

Notas Explicativas

Consolidaccedilatildeo das Demonstraccedilotildees

Contaacutebeis

O que eacute a consolidaccedilatildeo

o processo que ocorre pela soma ou pela agregaccedilatildeo de saldos ou grupos de contas excluiacutedas as transaccedilotildees entre entidades incluiacutedas na consolidaccedilatildeo formando uma unidade contaacutebil consolidada (NBC T 167)

Por que consolidar

A consolidaccedilatildeo das demonstraccedilotildees contaacutebeis objetiva o conhecimento e a disponibilizaccedilatildeo de macroagregados do setor puacuteblico a visatildeo global do resultado e a instrumentalizaccedilatildeo do controle social (NBC T 167)

Para atender o art 51 da Lei Complementar No 1012000

Caracteriacutesticasefeitos

- A consolidaccedilatildeo evita a dupla contagem de transaccedilotildees ou saldos entre unidades aumentando assim a utilidade dos dados consolidados

- A consolidaccedilatildeo eacute um processo simeacutetrico

Consolidaccedilatildeo das Demonstraccedilotildees Contaacutebeis

O que deve ser consolidado

A doutrina define que para as demonstraccedilotildees contaacutebeis consolidadas devem ser excluiacutedos o seguinte

I ndash as participaccedilotildees nas empresas estatais dependentes

II ndash as transaccedilotildees e saldos reciacuteprocos entre entidades (Ex UG 1 - clientes UG 2 ndash fornecedores)

III ndash as parcelas dos resultados do exerciacutecio do lucroprejuiacutezo acumulado e do custo dos estoques ou ativo imobilizado ou intangiacutevel que corresponderem a resultados ainda natildeo realizados

Para o Setor Puacuteblico deveratildeo ser consideradas as contas de todas as entidades pertencentes agrave Federaccedilatildeo incluiacutedas no Orccedilamento Fiscal e da Seguridade Social

Consolidaccedilatildeo das Demonstraccedilotildees Contaacutebeis

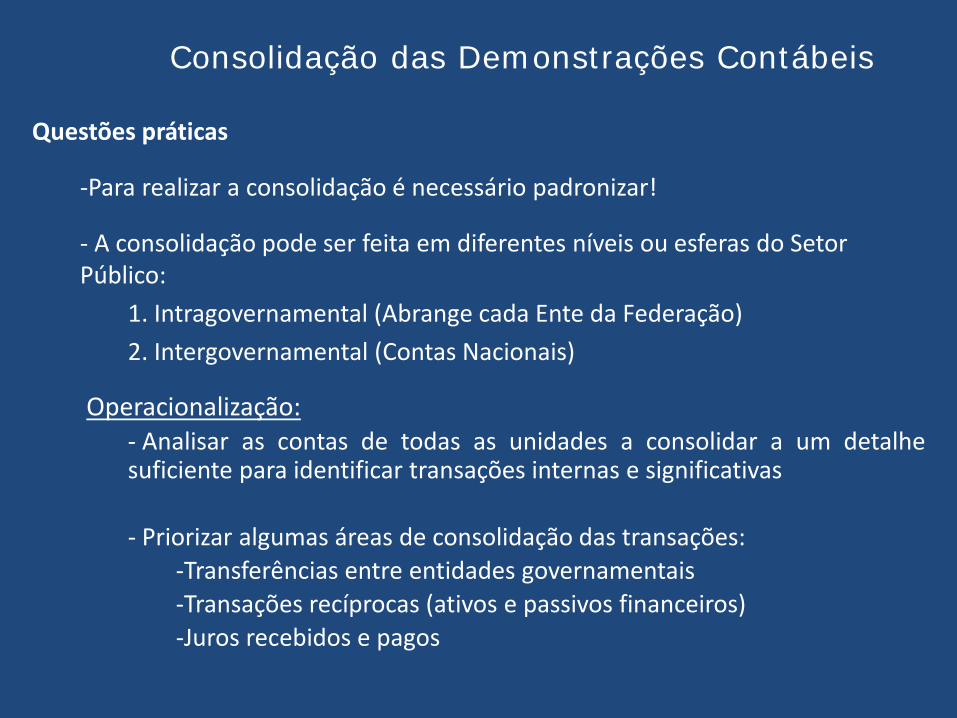

Questotildees praacuteticas

-Para realizar a consolidaccedilatildeo eacute necessaacuterio padronizar

- A consolidaccedilatildeo pode ser feita em diferentes niacuteveis ou esferas do Setor Puacuteblico

1 Intragovernamental (Abrange cada Ente da Federaccedilatildeo) 2 Intergovernamental (Contas Nacionais)

Operacionalizaccedilatildeo - Analisar as contas de todas as unidades a consolidar a um detalhe suficiente para identificar transaccedilotildees internas e significativas

- Priorizar algumas aacutereas de consolidaccedilatildeo das transaccedilotildees -Transferecircncias entre entidades governamentais -Transaccedilotildees reciacuteprocas (ativos e passivos financeiros) -Juros recebidos e pagos

Consolidaccedilatildeo das Demonstraccedilotildees Contaacutebeis

Questotildees praacuteticas

Operacionalizaccedilatildeo

Para os casos I (participaccedilotildees nas empresas estatais dependentes) e

II (saldos de contas entre entidades)

Utilizar contas no 5ordm niacutevel ldquointrardquo e ldquointerrdquo de Ativo Passivo VPA e VPD

Ocorreraacute a eliminaccedilatildeo desses saldos para elaborar a demonstraccedilatildeo consolidada

Para o caso III (ref resultados ainda natildeo realizados)

A utilizaccedilatildeo das contas ldquointrardquo e ldquointerrdquo natildeo resolve

Cada ente definiraacute a melhor soluccedilatildeo para esse caso em niacutevel posterior ao da padronizaccedilatildeo

Importante observar a relevacircncia dessas transaccedilotildees

Consolidaccedilatildeo das Demonstraccedilotildees Contaacutebeis

Questotildees praacuteticas

Para garantir uma consolidaccedilatildeo correta

- Revisatildeo completa das contas a consolidar para identificar as transaccedilotildees internas e as relaccedilotildees reciacuteprocas devedor-credor

- O objetivo natildeo eacute a consolidaccedilatildeo perfeita mas sim eliminar de forma consistente as transaccedilotildees e posiccedilotildees que tenham um efeito significativo nos saldos finais

- Natildeo gastar tempo e recursos com pequenas transaccedilotildees que sejam difiacuteceis de identificar

- Se os impostos e aquisiccedilatildeo de bens e serviccedilos intragovernamentais satildeo reconhecidamente expressivos devem ser tambeacutem consolidados se tivermos dados para isso Como esses dados podem ser difiacuteceis de obter podemos ter imperfeiccedilatildeo da consolidaccedilatildeo do ponto de vista praacutetico

- Os problemas praacuteticos como divergecircncias nas informaccedilotildees deveratildeo ser analisados e corrigidos por meio de criteacuteriosregras teacutecnicas assegurando a fidedignidade da informaccedilatildeo

Consolidaccedilatildeo das Demonstraccedilotildees Contaacutebeis

Os slides apresentados foram extraiacutedos do site da Secretaria do Tesouro

Nacional (tesourofazendagovbr) ou ainda elaborados e ajustados pelo

facilitador

Agradecimentos

Sempre e primeiramente a Deus e a todos os presentes

Joseacute Wellington da Silva

Contador CRC CE 13420O-7 Conselheiro Suplente CRC CE 2016-2019

Coordenador da Comissatildeo de Contabilidade Aplicada ao Setor Puacuteblico do CRC CE wellingtonalfaconscombr ndash 85 99164-4300

Nuacutemero do slide 1

Novas Demonstraccedilotildees Contaacutebeis do Setor Puacuteblico

Nuacutemero do slide 3

Plano de Contas

Classes Quanto Aos Tipos de Contas e Visatildeo

Classes Quanto ao Regime Contaacutebil

Classes Quanto agrave Natureza das Informaccedilotildees

Nuacutemero do slide 8

Nuacutemero do slide 9

Nuacutemero do slide 10

Nuacutemero do slide 11

Nuacutemero do slide 12

Nuacutemero do slide 13

Nuacutemero do slide 14

Nuacutemero do slide 15

Nuacutemero do slide 16

Nuacutemero do slide 17

Nuacutemero do slide 18

Nuacutemero do slide 19

Nuacutemero do slide 20

Nuacutemero do slide 21

Nuacutemero do slide 22

Nuacutemero do slide 23

Nuacutemero do slide 24

Nuacutemero do slide 25

Nuacutemero do slide 26

Nuacutemero do slide 27

Nuacutemero do slide 28

Balanccedilo Orccedilamentaacuterio

Balanccedilo Orccedilamentaacuterio

Nuacutemero do slide 31

Nuacutemero do slide 32

Nuacutemero do slide 33

Nuacutemero do slide 34

Nuacutemero do slide 35

Nuacutemero do slide 36

Nuacutemero do slide 37

Nuacutemero do slide 38

Nuacutemero do slide 39

Nuacutemero do slide 40

Nuacutemero do slide 41

Nuacutemero do slide 42

Nuacutemero do slide 43

Nuacutemero do slide 44

Nuacutemero do slide 45

Nuacutemero do slide 46

Nuacutemero do slide 47

Nuacutemero do slide 48

Nuacutemero do slide 49

Nuacutemero do slide 50

Nuacutemero do slide 51

Nuacutemero do slide 52

Nuacutemero do slide 53

Nuacutemero do slide 54

Nuacutemero do slide 55

Nuacutemero do slide 56

Nuacutemero do slide 57

Nuacutemero do slide 58

Nuacutemero do slide 59

Nuacutemero do slide 60

Nuacutemero do slide 61

Nuacutemero do slide 62

Nuacutemero do slide 63

Nuacutemero do slide 64

Nuacutemero do slide 65

Nuacutemero do slide 66

Nuacutemero do slide 67

Nuacutemero do slide 68

Nuacutemero do slide 69

Nuacutemero do slide 70

Nuacutemero do slide 71

Nuacutemero do slide 72

Nuacutemero do slide 73

Nuacutemero do slide 74

Nuacutemero do slide 75

Nuacutemero do slide 76

Nuacutemero do slide 77

Nuacutemero do slide 78

Nuacutemero do slide 79

Nuacutemero do slide 80

Nuacutemero do slide 81

Nuacutemero do slide 82

Nuacutemero do slide 83

Nuacutemero do slide 84

Nuacutemero do slide 85

Nuacutemero do slide 86

Nuacutemero do slide 87

Nuacutemero do slide 88

Nuacutemero do slide 89

Nuacutemero do slide 90

Nuacutemero do slide 91

Nuacutemero do slide 92

Nuacutemero do slide 93

Nuacutemero do slide 94

Nuacutemero do slide 95

Nuacutemero do slide 96

Nuacutemero do slide 97

Nuacutemero do slide 98

Nuacutemero do slide 99

Nuacutemero do slide 100

Nuacutemero do slide 101

Nuacutemero do slide 102

Nuacutemero do slide 103

Nuacutemero do slide 104

Nuacutemero do slide 105

Nuacutemero do slide 106

Nuacutemero do slide 107

Nuacutemero do slide 108

Nuacutemero do slide 109

Nuacutemero do slide 110

Nuacutemero do slide 111

Nuacutemero do slide 112

Nuacutemero do slide 113

DEMONSTRACcedilAtildeO DAS VARIACcedilOtildeES PATRIMONIAIS

VARIACcedilOtildeES ATIVAS

VARIACcedilOtildeES PASSIVAS

DECORRENTES DA EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA

RECEITAS ORCcedilAMENTAacuteRIAS

DESPESAS ORCcedilAMENTAacuteRIAS

Receitas Correntes

Despesas Correntes

Receitas de Capital

Despesas de Capital

MUTACcedilOtildeES ATIVAS

MUTACcedilOtildeES PASSIVAS

Aquisiccedilatildeo de Bens e Direitos

Alienaccedilatildeo de Bens e Direitos

Amortizaccedilatildeo da Diacutevida Passiva

Operaccedilotildees de Creacutedito - Diacutevidas Passivas

INDEPENDENTES DA EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA

INTERFEREcircNCIAS ATIVAS

INTERFEREcircNCIAS PASSIVAS

Transferecircncias Financeiras p Atender RP

Transferecircncias Financeiras p Atender RP

Transferecircncias de Bens e Valores Recebidos

Transferecircncias de Bens e Valores Concedidos

ACREacuteSCIMOS PATRIMONIAIS

DECREacuteSCIMOS PATRIMONIAIS

Incorporaccedilotildees de Bens e Direitos

Desincorporaccedilotildees de Bens e Direitos

Desincorporaccedilotildees de Passivos

Incorporaccedilotildees de Passivos

RESULTADO PATRIMONIAL

RESULTADO PATRIMONIAL

Deacuteficit

Superaacutevit

TOTAL DAS VARIACcedilOtildeES ATIVAS

TOTAL DAS VARIACcedilOtildeES PASSIVAS

Novas Demonstraccedilotildees Contaacutebeis do Setor Puacuteblico

DEMONSTRACcedilOtildeES CONTAacuteBEIS DO SETOR PUacuteBLICO

Englobam todos os fatos contaacutebeis e atos que interessam agrave administraccedilatildeo puacuteblica

Novas Demonstraccedilotildees Contaacutebeis do Setor Puacuteblico

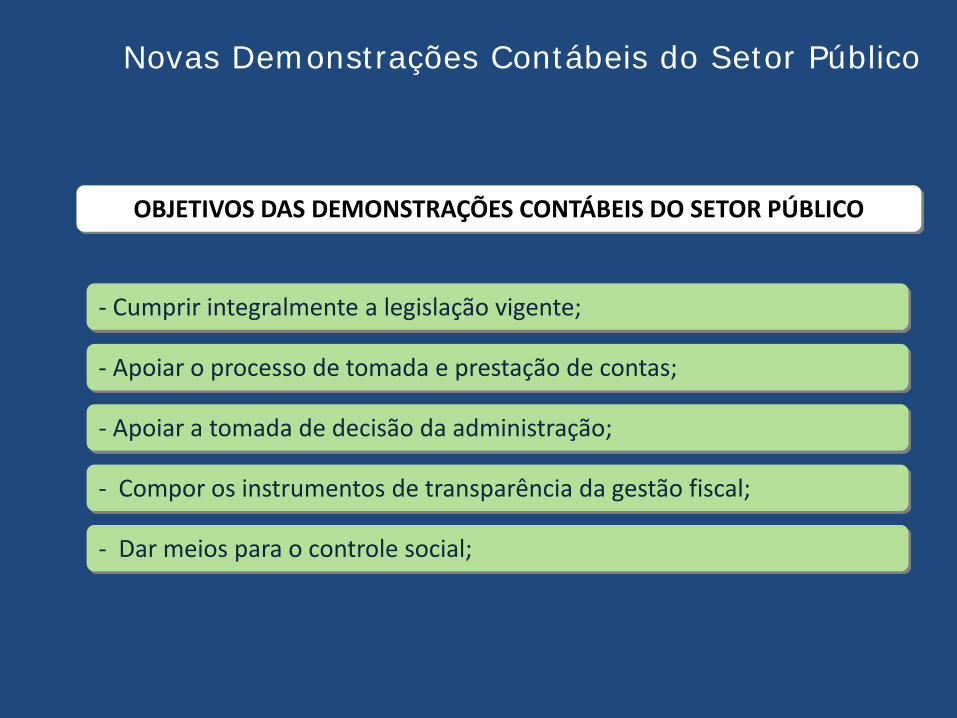

OBJETIVOS DAS DEMONSTRACcedilOtildeES CONTAacuteBEIS DO SETOR PUacuteBLICO

- Apoiar o processo de tomada e prestaccedilatildeo de contas

- Apoiar a tomada de decisatildeo da administraccedilatildeo

- Compor os instrumentos de transparecircncia da gestatildeo fiscal

- Dar meios para o controle social

- Cumprir integralmente a legislaccedilatildeo vigente

Novas Demonstraccedilotildees Contaacutebeis do Setor Puacuteblico

As Demonstraccedilotildees Contaacutebeis evidenciam os seguintes resultados

Novas Demonstraccedilotildees Contaacutebeis do Setor Puacuteblico e o Resultado Apurado

Balanccedilo Orccedilamentaacuterio

Balanccedilo Financeiro Balanccedilo Patrimonial Demonstraccedilatildeo das Variaccedilotildees Patrimoniais (Resultado Patrimonial) Demonstrativo do Fluxo de Caixa Demonstraccedilatildeo das Mutaccedilotildees do Patrimocircnio Liacutequido

Orccedilamentaacuteria

Patrimonial

Orccedilamentaacuteria Patrimonial

Oacutetica das Novas Demonstraccedilotildees Contaacutebeis do Setor Puacuteblico

Balanccedilo

Orccedilamentaacuterio

ldquoO Balanccedilo Orccedilamentaacuterio apresentaraacute as receitas e as despesas previstas em confronto com as realizadasrdquo (Lei 43201964 art 102)

Segundo a Lei nordm 432064

Lei 432064 art 35 Pertencem ao exerciacutecio financeiro

I - as receitas nele ARRECADADAS II - as despesas nele legalmente EMPENHADAS

Veja abaixo a estrutura antiga do Balanccedilo Orccedilamentaacuterio ndash Anexo antigo da Lei 432064

Balanccedilo Orccedilamentaacuterio

O Balanccedilo Orccedilamentaacuterio evidencia as receitas e as despesas orccedilamentaacuterias detalhadas em niacuteveis relevantes de anaacutelise confrontando o orccedilamento inicial e as suas alteraccedilotildees com a execuccedilatildeo demonstrando o resultado orccedilamentaacuterio

(Alterado pela RESOLUCcedilAtildeO CFC Nordm 126809)

O Balanccedilo Orccedilamentaacuterio eacute estruturado de forma a evidenciar a integraccedilatildeo entre o planejamento e a execuccedilatildeo orccedilamentaacuteria

Para a NBCT 166 ndash Demonstraccedilotildees Contaacutebeis

Balanccedilo Orccedilamentaacuterio

SEGUNDO O NOVO ANEXO DA LEI 432064 E A NBCT 166

DESPESA

Refinanciamento da Diacutevida

Saldos de Exerciacutecios Anteriores Despesas empenhadas

RECEITA

Despesas Liquidadas

Despesas pagas

Amortizaccedilatildeo da Diacutevida Refinanciada

Balanccedilo Orccedilamentaacuterio

Mudanccedilas relevantes o Receita Demonstrada ateacute o terceiro niacutevel o A despesa orccedilamentaacuteria passa a ser demonstrada por empenho liquidaccedilatildeo e despesa paga e natildeo mais por tipo de creacutedito o A despesa seraacute demonstrada por categoria econocircmica e grupo de natureza de despesa o Linhas especiacuteficas de refinanciamento de diacutevida e saldos de exerciacutecios anteriores para as receitas o Linha especiacutefica para o valor dos Creacuteditos Abertos com Base no Superavit Financeiro e tambeacutem para os Creacuteditos Adicionais Reabertos

Balanccedilo Orccedilamentaacuterio

Mudanccedilas relevantes oA receita orccedilamentaacuteria deveraacute ser reestimada sempre que houver abertura de Creacutedito Adicional com base no Excesso de Arrecadaccedilatildeo oRecursos Arrecadados em Exerciacutecios Anteriores o Linha de amortizaccedilatildeo da diacutevida refinanciada para a despesa orccedilamentaacuteria o Os restos a pagar passam a compor demonstrativo especiacutefico

Balanccedilo Orccedilamentaacuterio

Para fins de elaboraccedilatildeo do Balanccedilo Orccedilamentaacuterio satildeo utilizadas as Classes do PCASP

5 ndash Controle de Aprovaccedilatildeo de Planejamento e Orccedilamento (CAPO)

6 ndash Controle de Execuccedilatildeo de Planejamento e Orccedilamento (CEPO)

Balanccedilo Orccedilamentaacuterio

22

Balanccedilo Orccedilamentaacuterio

23

Balanccedilo Orccedilamentaacuterio

Principais Evidecircncias com a Anaacutelise do Balanccedilo Orccedilamentaacuterio

bull Acompanhar a execuccedilatildeo da Lei Orccedilamentaacuteria do ente puacuteblico

bull Quais fontes de recursos financiam os objetos de gastos

bull Niacutevel de arrecadaccedilatildeo do ente

bull Economia ou excesso de gastos com os recursos puacuteblicos

Balanccedilo Orccedilamentaacuterio

Anaacutelise do Balanccedilo Orccedilamentaacuterio bull Previsatildeo da Receita = Fixaccedilatildeo Despesa

Eacute vedada a realizaccedilatildeo de operaccedilotildees de creacuteditos que excedam o montante das despesas de capital ressalvadas as autorizadas mediante creacuteditos suplementares ou especiais com finalidade precisa aprovados pelo Poder Legislativo por maioria absoluta

Eacute vedada a aplicaccedilatildeo da receita de capital derivada da alienaccedilatildeo de bens e direitos que integram o patrimocircnio puacuteblico para o financiamento de despesa corrente salvo se destinada por lei aos regimes de previdecircncia social geral e proacuteprio dos servidores puacuteblicos

Balanccedilo Orccedilamentaacuterio

Anaacutelise do Balanccedilo Orccedilamentaacuterio

bull Indicador de Execuccedilatildeo do Orccedilamento ndash Quociente de execuccedilatildeo da despesa

ndash Compara a Despesa Autorizada com a Despesa Executada (Empenhada ou Liquidada ndash BO LRF)

Balanccedilo Orccedilamentaacuterio

Demonstrativo da

Execuccedilatildeo dos Restos a Pagar

(Anexo do Balanccedilo Orccedilamentaacuterio)

Balanccedilo Orccedilamentaacuterio

Balanccedilo Orccedilamentaacuterio

Balanccedilo Orccedilamentaacuterio

Balanccedilo

Financeiro

Segundo a Lei 432064 artigo 103 o Balanccedilo Financeiro demonstra os ingressos (entradas) e dispecircndios (saiacutedas) de recursos financeiros a tiacutetulo de receitas e despesas orccedilamentaacuterias bem como os recebimentos e pagamentos de natureza extraorccedilamentaacuteria conjugados com os saldos de disponibilidades do exerciacutecio anterior e aqueles que passaratildeo para o exerciacutecio seguinte

Eacute importante atentar para o que dispotildee o paraacutegrafo uacutenico deste artigo obrigando que as despesas orccedilamentaacuterias informadas no Balanccedilo sejam as empenhadas

Paraacutegrafo uacutenico Os Restos a Pagar do exerciacutecio seratildeo computados na receita extraorccedilamentaacuteria para compensar sua inclusatildeo na despesa orccedilamentaacuteria

Balanccedilo Financeiro

SEGUNDO O ANEXO ANTIGO DA LEI 432064

DESPESA

Categoria Econocircmica

2deg Niacutevel da NR - Origem

Funccedilatildeo

RECEITA

Balanccedilo Financeiro

34

Balanccedilo Financeiro

35

Balanccedilo Financeiro

36

Balanccedilo Financeiro

O Balanccedilo Financeiro evidencia as receitas e despesas orccedilamentaacuterias bem como os ingressos e dispecircndios extraorccedilamentaacuterios conjugados com os saldos de caixa do exerciacutecio anterior e os que se transferem para o iniacutecio do exerciacutecio seguinte (Redaccedilatildeo dada pela Resoluccedilatildeo CFC nordm 126809)

Para a NBCT 166 ndash Demonstraccedilotildees Contaacutebeis

Balanccedilo Financeiro

Mudanccedilas relevantes o A despesa orccedilamentaacuteria passa a ser demonstrada por destinaccedilatildeo de recursos e natildeo mais por funccedilatildeo de despesa o A receita orccedilamentaacuteria passa a ser demonstrada por fonte e natildeo mais pela classificaccedilatildeo econocircmica o A receita orccedilamentaacuteria eacute evidenciada pelo valor final o Haacute um quadro anexo onde se evidencia a formaccedilatildeo da receita com as devidas deduccedilotildees

Balanccedilo Financeiro

SEGUNDO O ATUAL ANEXO DA LEI 432064 PELA NBCT 166

DESPESA

Destinaccedilatildeo de recursos

Despesa registrada por empenho

Destinaccedilatildeo de recursos

RECEITA

Balanccedilo Financeiro

Para fins de elaboraccedilatildeo do Balanccedilo Financeiro satildeo utilizadas as Classes do PCASP

1 ndash Ativo para os ingressos extraorccedilamentaacuterios e para os saldos dos exerciacutecios anteirores e saldo para o exerciacutecio subsequente

2 ndash Passivo para os pagamentos extraorccedilamentaacuterios

3 ndash Variaccedilotildees Patrimoniais Diminutivas para as transferecircncias financeiras concedidas

4 ndash Variaccedilotildees Patrimoniais Aumentativas para as transferecircncias financeiras recebidas

5 ndash Controle da Aprovaccedilatildeo de Planejamento e Orccedilamento (CAPO) para o registro das inscriccedilotildees em Restos a Pagar

6 ndash Controle de Execuccedilatildeo de Planejamento e Orccedilamento (CEPO) para as receitas arrecadadas despesas empenhadas e ainda para os pagamentos de restos a pagar

8 ndash Controles Credores especificamente as contas de Controle da Disponibilidade por Destinaccedilatildeo de Recurso (DR)

Balanccedilo Financeiro

Principais Evidecircncias com a Anaacutelise do Balanccedilo Financeiro

bull Acompanhar a receita auferida e a despesa paga do ente puacuteblico por destinaccedilatildeo de recursos

bull Permitir visatildeo orccedilamentaacuteria e extraorccedilamentaacuteria da geraccedilatildeo das disponibilidades financeiras

Balanccedilo Financeiro

Anaacutelise do Resultado Financeiro Resultado Financeiro

ndash Saldo disponiacutevel p o Exerciacutecio Seguinte gt Saldo disponiacutevel do Exerciacutecio Anterior resultado financeiro positivo

ndash Saldo disponiacutevel p o Exerciacutecio Seguinte lt Saldo disponiacutevel do Exerciacutecio Anterior resultado financeiro negativo

ndash Saldo disponiacutevel p o Exerciacutecio Seguinte = Saldo disponiacutevel do Exerciacutecio

Anterior resultado financeiro nulo

Balanccedilo Financeiro

Demonstraccedilatildeo dos Fluxos de Caixa

CAIXA bull Compreende numeraacuterio em espeacutecie e depoacutesitos bancaacuterios disponiacuteveis (alta liquidez)

EQUIVALENTES DE CAIXA bull Aplicaccedilotildees financeiras de curto prazo de alta liquidez que satildeo prontamente conversiacuteveis em um

montante conhecido de caixa e que estatildeo sujeitas a um insignificante risco de mudanccedila de valor

FLUXOS DE CAIXA bull Entradas e saiacutedas de caixa e equivalentes de caixa

ATIVIDADES DAS OPERACcedilOtildeES bull O fluxo de caixa das operaccedilotildees compreende os ingressos e os desembolsos relacionados com a

accedilatildeo puacuteblica e os demais fluxos que natildeo se qualificam como de investimento ou financiamento

ATIVIDADES DE INVESTIMENTO bull O fluxo de caixa dos investimentos inclui os fluxos de recursos relacionados agrave aquisiccedilatildeo e agrave

alienaccedilatildeo de ativo natildeo-circulante bem como recebimentos em dinheiro por liquidaccedilatildeo de adiantamentos ou amortizaccedilatildeo de empreacutestimos concedidos e outras operaccedilotildees da mesma natureza

ATIVIDADES DE FINANCIAMENTO bull O fluxo de caixa dos financiamentos inclui os fluxos de recursos relacionados captaccedilatildeo e agrave

amortizaccedilatildeo de empreacutestimos e financiamentos

Demonstraccedilatildeo dos Fluxos de Caixa

ldquo24A DFC apresenta a movimentaccedilatildeo financeira histoacuterica da entidade puacuteblica programa projeto fundo ou outra unidade de acumulaccedilatildeo relevante permitindo aos usuaacuterios projetar cenaacuterios de fluxos futuros de caixa e elaborar anaacutelise sobre eventuais mudanccedilas em torno da capacidade da entidade de manter o regular financiamento dos serviccedilos puacuteblicos sob sua responsabilidade bem como outros cenaacuterios de solvecircncia liquidez e graus de probabilidade da permanecircncia de itens que representam entradas e saiacutedas de caixardquo

ldquo25A DFC deve ser elaborada pelos meacutetodos direto ou indireto e deve pelo menos evidenciar as movimentaccedilotildees em trecircs grandes grupos a saber

afluxo de caixa das operaccedilotildees bfluxo de caixa dos investimentos e cfluxo de caixa dos financiamentosrdquo

Item 24 NBC T 166 Item 25 NBC T

166

ldquo26O FC das operaccedilotildees compreende os ingressos e os desembolsos relacionados com a accedilatildeo puacuteblica e os demais fluxos que natildeo se qualificam como de invest ou financiamentordquo

Item 26 NBC T 166 Item 27 NBC T

166

ldquo27O FC dos investimentos inclui os fluxos de recursos relacionados agrave aquisiccedilatildeo e agrave alienaccedilatildeo de ativo natildeo-circulante bem como recebimentos em dinheiro por liquidaccedilatildeo de adiant ou amortizaccedilatildeo de empreacutest concedidos e outras operaccedilotildees da mesma naturezardquo

Item 28 NBC T 166

ldquo28 O FC dos financiamentos inclui os fluxos de recursos relacionados agrave captaccedilatildeo e agrave amortizaccedilatildeo de empreacutestimos e financiamentosrdquo

Base legal e normativa da Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

bull Permite um melhor gerenciamento e controle financeiro

bull Proporciona aos usuaacuterios da informaccedilatildeo contaacutebil instrumentos para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa bem como suas necessidades de liquidez

bull Permite aos usuaacuterios projetar cenaacuterios de fluxos futuros de caixa e elaborar anaacutelise sobre eventuais mudanccedilas sobre a capacidade de manutenccedilatildeo dos serviccedilos puacuteblicos

bull A DFC pode ser elaborada pelo meacutetodo direto ou indireto O MCASP determina seu levantamento pelo meacutetodo direto

Demonstraccedilatildeo dos Fluxos de Caixa

Para fins de elaboraccedilatildeo da Demonstraccedilatildeo do Fluxo de Caixa seraacute utilizada a Classe 1 ndash Ativo do PCASP uma vez que laacute se encontram aglutinadas as contas representativas de disponibilidades financeiras seja qual for a origem (Operaccedilotildees Financiamento e Investimento) bem como a Classe 6 ndash CEPO com vistas agraves movimentaccedilotildees de Restos a Pagar relativas ao Pagamento

Assim sendo consideram-se as receitas efetivamente arrecadadas e as despesas efetivamente pagas bem como os restos a pagar pagos

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo dos Fluxos de Caixa

Observaccedilotildees Importantes

bull Receitas Derivadas Compreendem as receitas obtidas pelo poder puacuteblico por meio da soberania estatal Decorrem de imposiccedilatildeo constitucional ou legal e por isso auferidas de forma impositiva como por exemplo as receitas tributaacuterias e as de contribuiccedilotildees especiais

bull Receitas Originaacuterias Compreendem as receitas arrecadadas por meio da exploraccedilatildeo de atividades econocircmicas pela Administraccedilatildeo Puacuteblica Resultam principalmente de rendas do patrimocircnio mobiliaacuterio e imobiliaacuterio do Estado (receita de aluguel) de preccedilos puacuteblicos de prestaccedilatildeo de serviccedilos comerciais e de venda de produtos industriais ou agropecuaacuterios

Demonstraccedilatildeo dos Fluxos de Caixa

Observaccedilotildees Importantes

bull A DFC deveraacute ser acompanhada de notas explicativas quando os itens que compotildeem os fluxos de caixa forem relevantes

bull O ente deveraacute divulgar os saldos significativos de caixa e equivalentes de caixa mantidos pelo ente mas que natildeo estejam disponiacuteveis para uso imediato As circunstacircncias da indisponibilidade desses recursos envolvem por exemplo restriccedilotildees legais ou controle cambial

Demonstraccedilatildeo dos Fluxos de Caixa

Observaccedilotildees Importantes

bull As transaccedilotildees de investimento e financiamento que natildeo envolvem o uso de caixa ou equivalentes de caixa como aquisiccedilotildees financiadas de bens e arrendamento financeiro natildeo devem ser incluiacutedas na demonstraccedilatildeo dos fluxos de caixa Tais transaccedilotildees devem ser divulgadas nas notas explicativas agrave demonstraccedilatildeo de modo que forneccedilam todas as informaccedilotildees relevantes sobre essas transaccedilotildees

bull Algumas operaccedilotildees podem interferir na elaboraccedilatildeo da Demonstraccedilatildeo dos Fluxos de Caixa como por exemplo as retenccedilotildees Dependendo da forma como as retenccedilotildees satildeo contabilizadas os saldos de caixa e equivalente de caixa podem ser afetados

Demonstraccedilatildeo dos Fluxos de Caixa

A anaacutelise da DFC Possibilita bull Ter uma visatildeo geral das financcedilas puacuteblicas possibilitando efetuar comparaccedilotildees

entre ingressos e desembolsos por tipos de atividades (operacionais de investimento e de financiamento) e avaliar as decisotildees de investimento e financiamento puacuteblico

bull avaliar a situaccedilatildeo presente e futura do caixa da entidade permitindo anaacutelise de liquidez

bull certificar se os excessos de caixa estatildeo sendo aplicados bull conhecer a capacidade de expansatildeo das despesas com recursos proacuteprios gerados

pelas operaccedilotildees bull otimizar o emprego dos recursos financeiros disponiacuteveis bull analisar imediatamente a disponibilidade e o impacto da inserccedilatildeo de uma nova

despesa na programaccedilatildeo das financcedilas da entidade bull avaliar a previsatildeo de quando eacute possiacutevel contrair novas despesas sem que isso

comprometa as financcedilas puacuteblicas bull controlar sobre a ociosidade ou sobre o uso abusivo de recursos em determinados

tipos de despesas bull evitar o deacuteficit puacuteblico e aumento do endividamento puacuteblico

Demonstraccedilatildeo dos Fluxos de Caixa

Demonstraccedilatildeo das

Variaccedilotildees Patrimoniais

Segundo a Lei nordm 432064

A Demonstraccedilatildeo das Variaccedilotildees Patrimoniais ndash DVP evidencia as alteraccedilotildees verificadas no patrimocircnio durante o exerciacutecio financeiro resultante ou independente da execuccedilatildeo orccedilamentaacuteria e indica o resultado patrimonial do exerciacutecio

(Art 104 ndash Lei 432064)

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

RECEITAS ORCcedilAMENTAacuteRIAS DESPESAS ORCcedilAMENTAacuteRIASReceitas Correntes Despesas CorrentesReceitas de Capital Despesas de Capital

MUTACcedilOtildeES ATIVAS MUTACcedilOtildeES PASSIVASAquisiccedilatildeo de Bens e Direitos Alienaccedilatildeo de Bens e DireitosAmortizaccedilatildeo da Diacutevida Passiva Operaccedilotildees de Creacutedito - Diacutevidas Passivas

INTERFEREcircNCIAS ATIVAS INTERFEREcircNCIAS PASSIVASTransferecircncias Financeiras p Atender RP Transferecircncias Financeiras p Atender RPTransferecircncias de Bens e Valores Recebidos Transferecircncias de Bens e Valores Concedidos

ACREacuteSCIMOS PATRIMONIAIS DECREacuteSCIMOS PATRIMONIAISIncorporaccedilotildees de Bens e Direitos Desincorporaccedilotildees de Bens e DireitosDesincorporaccedilotildees de Passivos Incorporaccedilotildees de Passivos

TOTAL DAS VARIACcedilOtildeES ATIVAS TOTAL DAS VARIACcedilOtildeES PASSIVAS

DEMONSTRACcedilAtildeO DAS VARIACcedilOtildeES PATRIMONIAIS

DECORRENTES DA EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA

INDEPENDENTES DA EXECUCcedilAtildeO ORCcedilAMENTAacuteRIA

O modelo da DVP pela estrutura antiga aduz o enfoque orccedilamentaacuterio agrave demonstraccedilatildeo ao separar as variaccedilotildees em decorrentesindependentes da execuccedilatildeo orccedilamentaacuteria

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

Plan1

Plan2

Plan3

Aspectos Inovadores da Demonstraccedilatildeo das Variaccedilotildees Patrimoniais A Demonstraccedilatildeo das Variaccedilotildees Patrimoniais evidencia as variaccedilotildees quantitativas o resultado patrimonial e as variaccedilotildees qualitativas decorrentes da execuccedilatildeo orccedilamentaacuteria Referidas variaccedilotildees decorrem da aplicaccedilatildeo do princiacutepio da competecircncia e por consequecircncia impactam o patrimocircnio liacutequido da entidade As variaccedilotildees quantitativas satildeo decorrentes de transaccedilotildees no setor puacuteblico que aumentam ou diminuem o patrimocircnio liacutequido O resultado patrimonial do periacuteodo eacute apurado pelo confronto entre as variaccedilotildees patrimoniais aumentativas e diminutivas As variaccedilotildees qualitativas satildeo decorrentes de transaccedilotildees no setor puacuteblico que alteram a composiccedilatildeo dos elementos patrimoniais sem afetar o patrimocircnio liacutequido equivalente agraves antigas ldquoMutaccedilotildees Patrimoniaisrdquo Natildeo fazem parte da DVP mas devem ser uma Nota Explicativa

Variaccedilotildees Aumentativas Aumentam a situaccedilatildeo liacutequida patrimonial

Variaccedilotildees Diminutivas Diminuem a situaccedilatildeo liacutequida patrimonial

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

4 ndash Variaccedilotildees Patrimoniais Aumentativas e

2 ndash Patrimocircnio Liacutequido especificamente a conta ldquoResultado Patrimonial do Exerciacuteciordquo

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

bull A DVP deveraacute ser acompanhada de notas explicativas quando os itens que compotildeem as VPA e as VPD forem relevantes

bull Algumas circunstacircncias poderatildeo ser apresentadas em notas explicativas ainda que seus valores natildeo sejam relevantes por exemplo a Reduccedilatildeo ao valor recuperaacutevel no ativo imobilizado b Baixas de investimento c Constituiccedilatildeo ou reversatildeo de provisotildees

bull O Quadro de Variaccedilotildees Patrimoniais Qualitativas eacute considerado facultativo para fins de consolidaccedilatildeo Sua apresentaccedilatildeo poderaacute ser feita por meio de nota explicativa quando as alteraccedilotildees foram relevantes

bull As notas explicativas daratildeo destaque agrave origem e ao destino dos recursos provenientes de alienaccedilatildeo de ativos em atendimento ao disposto no art 50 VI da Lei Complementar 1012000 (LRF)

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

ltENTE DA FEDERACcedilAtildeOgt DEMONSTRACcedilAtildeO DAS VARIACcedilOtildeES PATRIMONIAIS

EXERCIacuteCIO PERIODO MEcircS DATA DE EMISSAtildeO PAacuteGINA VARIACcedilOtildeES PATRIMONIAIS QUANTITATIVAS

Variaccedilotildees Patrimoniais Aumentativas Exerciacutecio Atual

Exerciacutecio Anterior

Tributos e Contribuiccedilotildees Impostos Taxas Contribuiccedilotildees de Melhoria Contribuiccedilotildees Sociais Contribuiccedilotildees Econocircmicas Venda de Mercadorias Produtos e Serviccedilos Venda de Mercadorias Venda de Serviccedilos Financeiras Juros e Encargos de Empreacutestimos e Financiamentos Concedidos Juros e Encargos de Mora Remuneraccedilatildeo de Depoacutesitos Bancaacuterios e Aplicaccedilotildees Financeiras Descontos Financeiros Obtidos Outras Variaccedilotildees Patrimoniais Aumentativas - Financeiras Transferecircncias Transferecircncias Intra Governamentais Transferecircncias Inter Governamentais Transferecircncias das Instituiccedilotildees Privadas Transferecircncias das Instituiccedilotildees Multigovernamentais Transferecircncias de Consoacutercios Puacuteblicos Transferecircncias do Exterior Transferecircncias das Pessoas Fiacutesicas Exploraccedilatildeo de Bens e Serviccedilos Exploraccedilatildeo de Bens Exploraccedilatildeo de Serviccedilos Valorizaccedilatildeo e Ganhos com Ativos Reavaliaccedilatildeo de Ativos Ganhos com Alienaccedilatildeo Outras Variaccedilotildees Patrimoniais Aumentativas Resultado Positivo de Participaccedilotildees em Coligadas e Controladas Diversas Variaccedilotildees Patrimoniais Aumentativas

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

Variaccedilotildees Patrimoniais Diminutivas Pessoal e Encargos Remuneraccedilatildeo a Pessoal Encargos Patronais Benefiacutecios a Pessoal Outras Variaccedilotildees Patrimoniais Diminutivas ndash Pessoal e Encargos Benefiacutecios Previdenciaacuterios Aposentadorias e Reformas Pensotildees Outros Benefiacutecios Previdenciaacuterios Benefiacutecios Assistenciais Benefiacutecios de Prestaccedilatildeo Continuada Benefiacutecios Eventuais Poliacuteticas Puacuteblicas de Transferecircncia de Renda Financeiras Juros e Encargos de Empreacutestimos e Financiamentos Obtidos Juros e Encargos de Mora Descontos Financeiros Concedidos Outras Variaccedilotildees Patrimoniais Diminutivas - Financeiras Transferecircncias Transferecircncias Intra Governamentais Transferecircncias Inter Governamentais Transferecircncias a Instituiccedilotildees Privadas Transferecircncias a Instituiccedilotildees Multigovernamentais Transferecircncias a Consoacutercios Puacuteblicos Transferecircncias ao Exterior

(continua)

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

Tributos e Contribuiccedilotildees Tributos Contribuiccedilotildees Uso de Bens Serviccedilos e Consumo de Capital Fixo Uso de Material de Consumo Serviccedilos Depreciaccedilatildeo Amortizaccedilatildeo e Exaustatildeo Desvalorizaccedilatildeo e Perda de Ativos Reduccedilatildeo a Valor Recuperaacutevel Perdas com alienaccedilatildeo Perdas involuntaacuterias Outras Variaccedilotildees Patrimoniais Diminutivas Premiaccedilotildees Incentivos Equalizaccedilotildees de Preccedilos e Taxas Participaccedilotildees e Contribuiccedilotildees Resultado Negativo com Participaccedilotildees em Coligadas e Controladas Diversas Variaccedilotildees Patrimoniais Diminutivas Resultado Patrimonial do Periacuteodo

(continuaccedilatildeo)

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

Resultado Patrimonial ndash A diferenccedila entre as variaccedilotildees aumentativas e as variaccedilotildees diminutivas

ocorridas durante o ano formam o resultado patrimonial do exerciacutecio ndash Variaccedilotildees Aum gt Variaccedilotildees Dim Superaacutevit ndash Variaccedilotildees Aum lt Variaccedilotildees Dim Deacuteficit ndash Variaccedilotildees Aum = Variaccedilotildees Dim Equiliacutebrio ndash A DVP permite a anaacutelise das variaacuteveis que influenciaram na alteraccedilatildeo

do patrimocircnio da entidade para o fornecimento dos serviccedilos puacuteblicos

Demonstraccedilatildeo das Variaccedilotildees Patrimoniais

Balanccedilo Patrimonial

O Balanccedilo Patrimonial eacute a demonstraccedilatildeo contaacutebil que evidencia qualitativa e quantitativamente a situaccedilatildeo patrimonial da entidade puacuteblica por meio de contas representativas do patrimocircnio puacuteblico

o Ativo

o Passivo

o Patrimocircnio Liacutequido

Balanccedilo Patrimonial

De acordo com a Lei 432064 art 105 no Balanccedilo Patrimonial estaratildeo demonstrados os Ativos Financeiro e Permanente os Passivos Financeiro e Permanente o Saldo Patrimonial e as Contas de Compensaccedilatildeo

Ativo e Passivo Financeiros = independem de autorizaccedilatildeo orccedilamentaacuteria para suas realizaccedilotildees

Ativo e Passivo Permanentes = dependem de autorizaccedilatildeo orccedilamentaacuteria para suas realizaccedilotildees

Contas de Compensaccedilatildeo = correspondem apenas aos atos potenciais

(contratos convecircnios garantias etc)

Balanccedilo Patrimonial

Ativos

Satildeo recursos (bens direitos e intangiacuteveis) controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefiacutecios econocircmicos futuros ou potencial de serviccedilos

Balanccedilo Patrimonial