Línguas

Páginas

Legal

DIAGNÓSTICO DEL ESTADO DEL ARTE DEL

SISTEMA NORMATIVO E INSTITUCIONAL

DEL SECTOR HIDROCARBUROS EN

HONDURAS

Susana Anaya Navia

Consultora

PRIMER TALLER NACIONAL SOBRE EL POTENCIAL DE PETROLEO

Y GAS NATURAL EN HONDURAS

22 y 23 de abril de 2013,

Tegucigalpa, Honduras

El entorno y los objetivos

La organización institucional

El sistema normativo

Experiencias transmisibles

EL ENTORNO

• Energético

• Económico

• Mercado internacional

EL ENTORNO ENERGÉTICO

PRODUCCIÓN DE ENERGÍA

No produce hidrocarburos

HIDROENERGÍA

17%

LEÑA76%

BAGAZO5%

COMB. VEGETALES

2%2010

CONSUMO DE ENERGÍA

DERIVADOS DEL PETRÓLEO

41%LEÑA46%

ELECTRICIDAD11%

COQUE y CARB VEG2%

2010

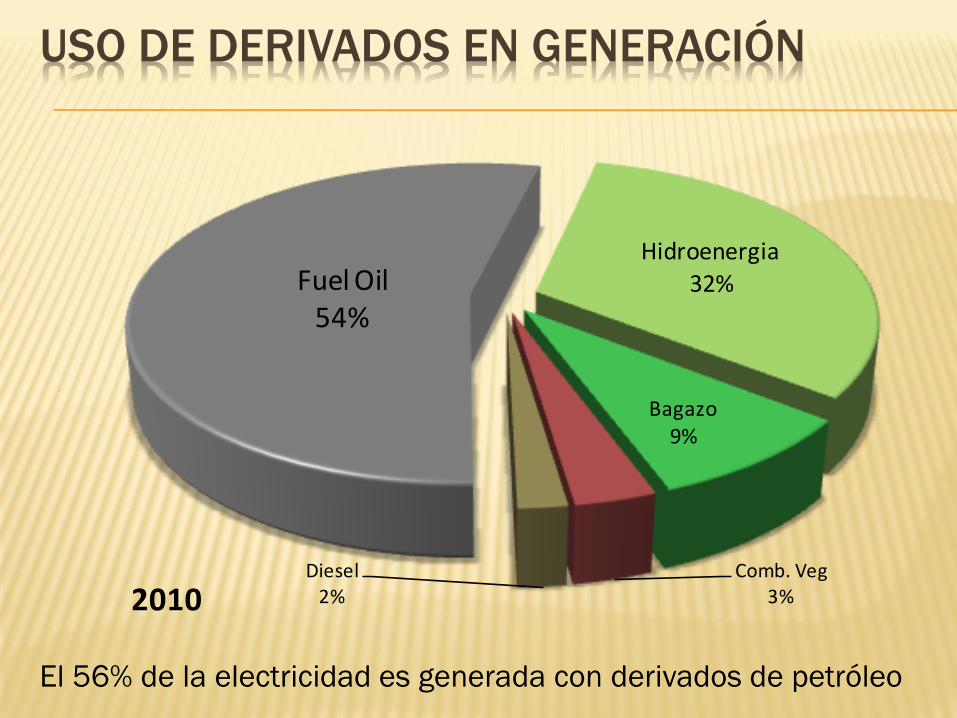

USO DE DERIVADOS EN GENERACIÓN

Hidroenergia

32%

Bagazo9%

Comb. Veg3%

Diesel2%

Fuel Oil54%

2010

El 56% de la electricidad es generada con derivados de petróleo

IMPORTACIÓN DE DERIVADOS DEL PETRÓLEO

LPG1%

GASOLINAS23%

KEROSENE4%

DIESEL OIL33%

FUEL OIL39%

2010

OFERTA DE DERIVADOS DEL PETRÓLEO POR

DESTINO

TRANSFORMA-CIÓN, 31%

TRANSPORTE43,3%

INDUSTRIA15,0%

OTROS 10,4%

Consumo final69%

2010

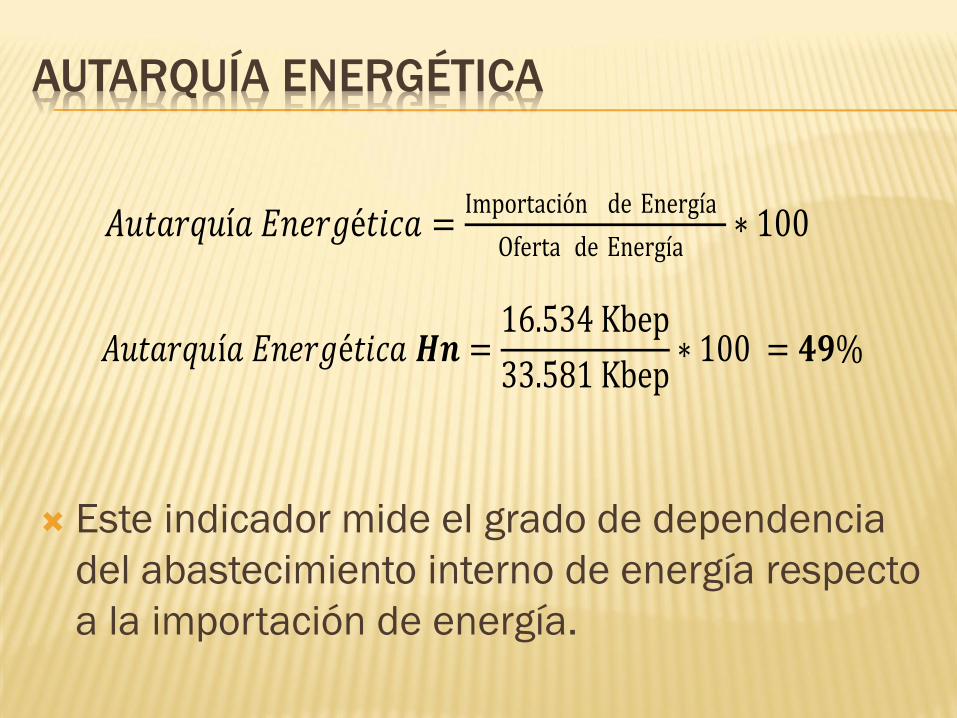

AUTARQUÍA ENERGÉTICA

Este indicador mide el grado de dependencia

del abastecimiento interno de energía respecto

a la importación de energía.

𝐴𝑢𝑡𝑎𝑟𝑞𝑢í𝑎 𝐸𝑛𝑒𝑟𝑔é𝑡𝑖𝑐𝑎 =Importación de Energía

Oferta de Energía∗ 100

𝐴𝑢𝑡𝑎𝑟𝑞𝑢í𝑎 𝐸𝑛𝑒𝑟𝑔é𝑡𝑖𝑐𝑎 𝑯𝒏 =16.534 Kbep

33.581 Kbep∗ 100 = 𝟒𝟗%

LOS DERIVADOS DEL PETRÓLEO EN LA

ECONOMÍA

EVOLUCIÓN DEL DE LAS IMPORTACIONES

• Valor de importaciones: de 342 a 1.860 MM$us a una tasa de

crecimiento de 18%

• Precio de derivados: de 35 a 116 $us/bbl, a una tasa de 12%

0

20

40

60

80

100

120

140

0

500

1.000

1.500

2.000

2.500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

$us/bblMM $us

Valor (En millones de dólares)

Precio promedio (En $us/bbl)

EVOLUCIÓN DE VOLÚMENES IMPORTADOS

0

2

4

6

8

10

12

14

16

18

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Millones de

barriles

Los volúmenes importados han aumentado de 9.924.800

barriles a 15.385.300 barriles, a una tasa de 5,3%,

PARTICIPACIÓN DE LAS IMPORTACIONES DE

DERIVADOS EN EL VALOR CIF DE LAS

IMPORTACIONES TOTALES DE MERCANCÍAS

GENERALES

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Millones $us

Otras Mercancías Generales (CUODE)

Combustibles y lubricantes

11% 23%

BALANZA DE PAGOS

Estas circunstancias repercuten en la Cuenta

Corriente de la Balanza de Pagos que mantiene

saldos negativos y crecientes desde 1990.

MERCADO INTERNACIONAL DEL PETRÓLEO

0

50

100

150

200

250$us/bbl

WTI

Brent

Conflictos en Medio Oriente

Crecimiento de economías de países desarrollados de Occidente

Comportamiento de economías de países emergentes

Impactos de la estricta protección del medio ambiente en los costos

Surgimiento y crecimiento de fuentes no convencionales de petróleo

“POLÍTICA ENERGÉTICA Y PLAN

ENERGÉTICO NACIONAL AL 2030”

(SERNA)

Se incorpora al sector hidrocarburos y transporte

Se identifican problemas, objetivos , estrategias e

instrumentos

OBJETIVOS

Constituir una institución que lidere y coordine las actividades

de formulación de políticas y planificación energética y preparación

de normas

Lograr una mayor participación de los recursos renovables y

promover la eficiencia energética

Asegurar el abastecimiento de hidrocarburos, impulsando las

actividades hidrocarburíferas y fomentando la inversión

¿DISMINUIR EL CONSUMO O PRODUCIR?

Dos principales ejes estratégicos para superar la dependencia de los derivados del petróleo (Dos alternativas no excluyentes):

Producir hidrocarburos

Disminuir el uso de derivados del petróleo

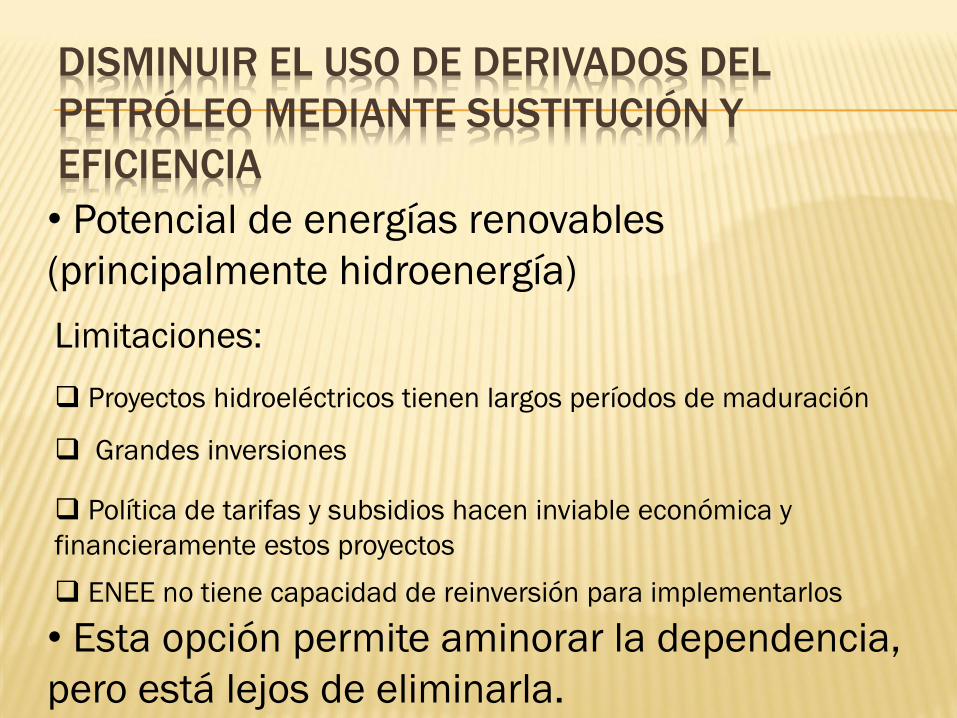

DISMINUIR EL USO DE DERIVADOS DEL

PETRÓLEO MEDIANTE SUSTITUCIÓN Y

EFICIENCIA

• Potencial de energías renovables

(principalmente hidroenergía)

Limitaciones:

Proyectos hidroeléctricos tienen largos períodos de maduración

Grandes inversiones

Política de tarifas y subsidios hacen inviable económica y

financieramente estos proyectos

ENEE no tiene capacidad de reinversión para implementarlos

• Esta opción permite aminorar la dependencia,

pero está lejos de eliminarla.

DESARROLLO DE ACTIVIDADES DE

EXPLORACIÓN Y EXPLOTACIÓN DE

HIDROCARBUROS

Depende de:

Existencia de potencial hidrocarburífero

Condiciones institucionales y normativas apropiadas

para atraer inversiones extranjeras

¿EL MARCO INSTITUCIONAL Y NORMATIVO

EXISTENTE ES EL APROPIADO?

Para:

Promover inversiones

Viabilizar los objetivos

SISTEMA INSTITUCIONAL DEL SECTOR

HIDROCARBUROS EN HONDURAS

FUNCIONES Y ROLES DE LAS ENTIDADES

PÚBLICAS

Rol normativo.- Define políticas, propone normas y

elabora planes

Rol regulador y fiscalizador.- Hace cumplir las normas

vigentes mediante la regulación, el control y la

fiscalización.

Administrador de contratos,- Fiscaliza actividades de E&E

y administra áreas y contratos.

Empresarial.- Desarrolla actividades productivas,

comerciales y de servicios.

MODELO DE GESTIÓN INSTITUCIONAL

ADOPTADA EN PAÍSES CON RELATIVO

ÉXITO EN ACTIVIDADES DE E&E (COLOMBIA,

PERÚ, BRASIL)

Secretaría del sector

Control, fiscalización y regulación

Administración de contratos

Empresas y

sociedades de

carácter

mercantil

Estatal

Privadas

Políticas, planes

y normas

Mixtas

Licita, suscribe, negocia y supervisa

contratos de E&E

Principio de

separación

de

funciones

►Transparencia

►Equidad

►Estabilidad

ORGANIZACIÓN INSTITUCIONAL DEL

SECTOR HIDROCARBUROS EN HONDURAS

CAP

CDPC

Secretaría Recursos Naturales y Ambiente

Secretaría Obras Públ. Transporte y

Vivienda

Secretaría de Industria y Comercio

(Coordinador)

Importadores y distribuidores mayoristas y al detalle

Comisionados

nombrados por

Congreso

Comisión: Secretarías

de Industria y

Comercio, Finanzas y

Recursos Naturales y

del Ambiente

Gabinete

Energético

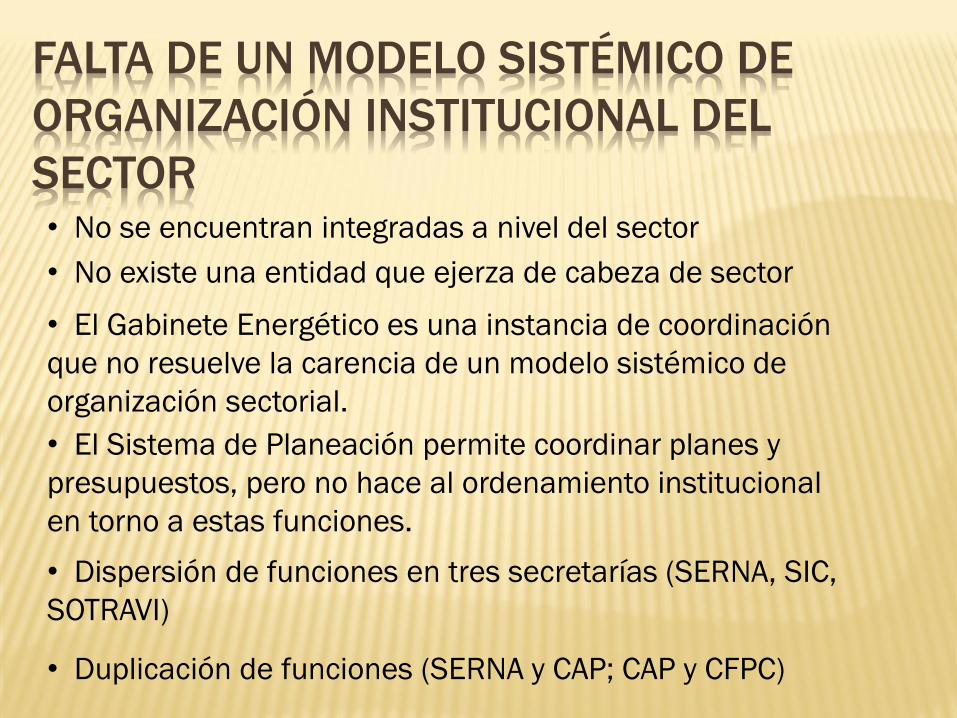

• No se encuentran integradas a nivel del sector

• No existe una entidad que ejerza de cabeza de sector

• El Gabinete Energético es una instancia de coordinación

que no resuelve la carencia de un modelo sistémico de

organización sectorial.

FALTA DE UN MODELO SISTÉMICO DE

ORGANIZACIÓN INSTITUCIONAL DEL

SECTOR

• El Sistema de Planeación permite coordinar planes y

presupuestos, pero no hace al ordenamiento institucional

en torno a estas funciones.

• Dispersión de funciones en tres secretarías (SERNA, SIC,

SOTRAVI)

• Duplicación de funciones (SERNA y CAP; CAP y CFPC)

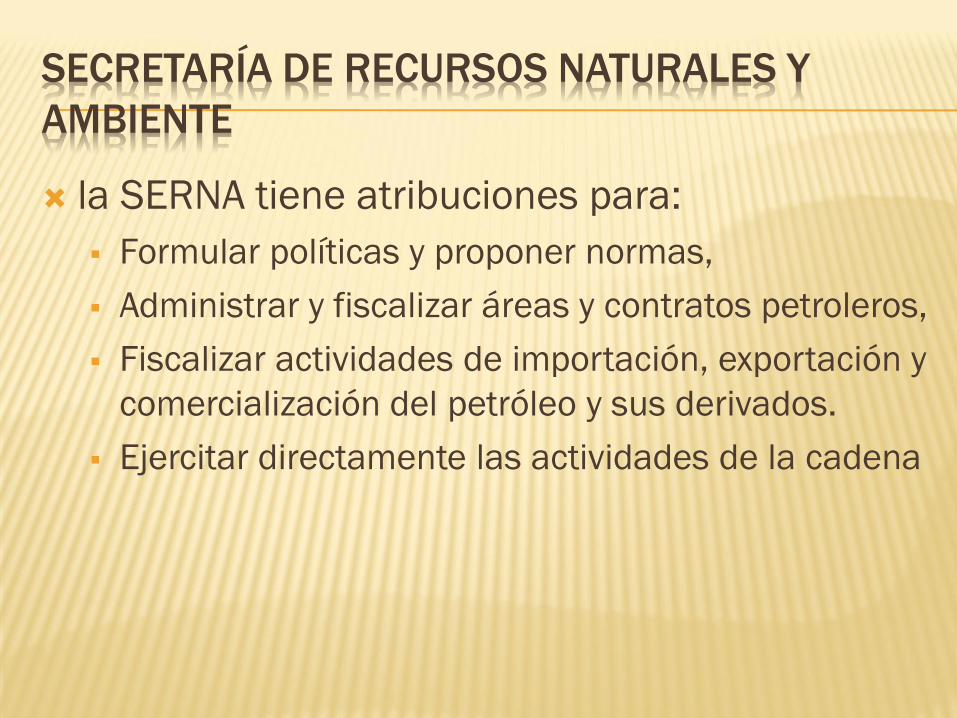

SECRETARÍA DE RECURSOS NATURALES Y

AMBIENTE

la SERNA tiene atribuciones para:

Formular políticas y proponer normas,

Administrar y fiscalizar áreas y contratos petroleros,

Fiscalizar actividades de importación, exportación y

comercialización del petróleo y sus derivados.

Ejercitar directamente las actividades de la cadena

SISTEMA NORMATIVO DEL SECTOR

HIDROCARBUROS EN HONDURAS

MARCO GENERAL

La Constitución Política establece:

• Un marco muy flexible para establecer las

reglas en el sector hidrocarburos,

• Garantías para el ejercicio de las actividades

económicas por los privados,

• El rol del Estado para crear condiciones

propicias para este efecto e intervenir en base

al interés público y social y con el límite de los

derechos y libertades reconocidos en la misma

Constitución

MARCO GENERAL

Las leyes y otras normas de carácter general estructuran un ambiente propicio para la inversión en el sector:

Establecimiento de una visión país y adopción de un plan nacional,

Régimen de fomento y protección a las inversiones,

Tratados suscritos de protección recíproca a las inversiones,

Adhesión al CIADI,

Ley de promoción de la alianza público-privada,

Adhesión a la iniciativa para la transparencia de las industrias extractivas (EITI)

NORMAS ESPECÍFICAS DEL SECTOR

El reto se encuentra en:

Las normas específicas para el sector

hidrocarburos,

Diseño de una ley de hidrocarburos y

una estructura institucional adecuados

para alcanzar los objetivos planteados,

ANÁLISIS DE LECCIONES APRENDIDAS Y

BUENAS PRÁCTICAS EN LA REGIÓN A LOS

FINES DE IDENTIFICAR EXPERIENCIAS

TRANSMISIBLES AL PAÍS

COLOMBIA, PERÚ Y BOLIVIA

Se ha contrastado dos orientaciones

diferentes de política sectorial con los

indicadores de desarrollo de las

actividades de E&E:

Colombia y Perú.

Bolivia

CUATRO POLÍTICAS EN EL SECTOR

HIDROCARBUROS

Separación de funciones

Actividad empresarial estatal

Régimen de regalías en función de la economía del campo

Precios de mercado

SEPARACIÓN DE FUNCIONES

Ministerio de Minas y Energía

CREG: Regulación

ANH: Administración de contratos

Empresas y

sociedades de

carácter

mercantil ECOPETROL

Privadas

Políticas, planes

y normas

Licita, suscribe, negocia y supervisa

contratos de E&E

Ministerio de Energía y

Minas

OSINERGMIN PERUPETRO Administración de contratos

Empresas y

sociedades de

carácter

mercantil

PETROPERU

Privadas

Políticas, planes

y normas

Licita, suscribe, negocia y supervisa

contratos de E&E

regulador,

supervisor y

fiscalizador

Fuente: PERUPETRO

PERUPETRO

Ministerio de Hidrocarburos

y Energía

ANH

YPFB:

Opera y administra contratos

Empresas

extranjeras

operan bajo

contratos de

servicios

Privadas

Políticas, planes

y normas

Licita, suscribe, negocia y supervisa

contratos de E&E

regulador,

supervisor y

fiscalizador

YPFB

Yacimientos Petrolíferos Fiscales Bolivianos

Negocia contratos petroleros.

Administra los contratos petroleros.

Fiscaliza las actividades de Exploración y Explotación de hidrocarburos.

Certifica la producción de hidrocarburos y paga regalías.

Opera y participa en todas las actividades de la cadena productiva.

Comercializa la producción de hidrocarburos

REGALÍAS

Colombia y Perú:

Regalías escalonadas en función a volúmenes,

precios e ingresos y egresos

Bolivia:

Regalías “ciegas”: 50% por igual tanto a

campos pequeños como a grandes

PRECIOS

Colombia y Perú:

Bolivia:

Precios de mercado

Precios establecidos por debajo del

costo de oportunidad

RESULTADOS

COLOMBIA

-2.000

0

2.000

4.000

6.000

8.000

10.000Millones de

dólares

Inversiones en MM $us

0

200

400

600

800

1.000

1.200

1.400

0

100

200

300

400

500

600

700

800

900

1.000 Miles de pcdMiles de bpd

Crudo (En Mbpd) - Eje izquierdo

Gas (En Mpcd) - Eje derecho

Producción

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2004 2005 2006 2007 2008 2009 2010 2011 2012

Regalías

En Millardos $ (Miles de millones pesos colombianos)

PERÚ

0

200

400

600

800

1.000

1.200

1.400

0

20

40

60

80

100

120

140

160

180

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

MM pcdM bpd

HIDROCARBUROS LÍQUIDOS (Eje izquierdo)

GAS NATURAL (Eje derecho)

Producción

0

200

400

600

800

1.000

1.200

1.400

1.600

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

MM $us

EXPLOTACIÓN

EXPLORACIÓN

Inversión

0

500

1.000

1.500

2.000

2.500

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

MM $us

CONTRATO DE SERVICIO

CONTRATO DE LICENCIA

Ingresos fiscales

BOLIVIA

0

50

100

150

200

250

300

350

400

450 MM$us

Exploración

Explotación

Inversiones

0

5

10

15

20

25

30

35

40

45

50

0

10.000

20.000

30.000

40.000

50.000

60.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

MMmcdbpd

Hidrocarburos líquidos

Gas natural

Producción

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

MM $us

Patentes (Ley 3058)

Otros Impuestos (Ley tributaria)

Participación de YPFB en utilidades (DS Nacionalización)

Regalías y Participaciones: 18% (Ley 3058)

IDH: 32% (Ley 3058)

Ingresos fiscales

GRACIAS

Top Related