Línguas

Páginas

Legal

GESTÃO DE TRIBUTOS

Sonegação: Um Desvio a ser CombatidoAllan Titonelli

ECONOMIA E GESTÃO

O Compromisso Empresarial com o Consumidor e a Verdadeira DesoneraçãoJosé Carlos de Jesus

GESTÃO DE TRIBUTOS

e-Social – Mais Arrecadação; Menos BurocraciaRoberto Dias Duarte

ANO 7 | SET-OUT | 2013

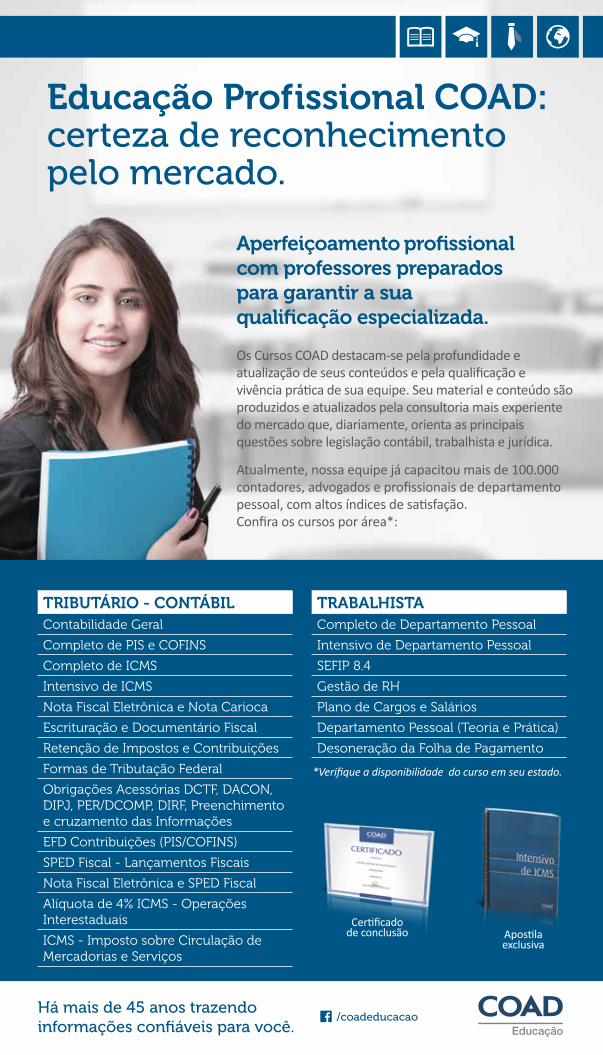

Os Cursos COAD destacam-se pela profundidade e atualização de seus conteúdos e pela qualificação e vivência prática de sua equipe. Seu material e conteúdo são produzidos e atualizados pela consultoria mais experiente do mercado que, diariamente, orienta as principais questões sobre legislação contábil, trabalhista e jurídica.

Atualmente, nossa equipe já capacitou mais de 100.000 contadores, advogados e profissionais de departamento pessoal, com altos índices de satisfação. Confira os cursos por área*:

Aperfeiçoamento profissional com professores preparados para garantir a sua qualificação especializada.

TRIBUTÁRIO - CONTÁBILContabilidade Geral

Completo de PIS e COFINS

Completo de ICMS

Intensivo de ICMS

Nota Fiscal Eletrônica e Nota Carioca

Escrituração e Documentário Fiscal

Retenção de Impostos e Contribuições

Formas de Tributação Federal

Obrigações Acessórias DCTF, DACON, DIPJ, PER/DCOMP, DIRF, Preenchimento e cruzamento das Informações

EFD Contribuições (PIS/COFINS)

SPED Fiscal - Lançamentos Fiscais

Nota Fiscal Eletrônica e SPED Fiscal

Alíquota de 4% ICMS - Operações Interestaduais

ICMS - Imposto sobre Circulação de Mercadorias e Serviços

TRABALHISTACompleto de Departamento Pessoal

Intensivo de Departamento Pessoal

SEFIP 8.4

Gestão de RH

Plano de Cargos e Salários

Departamento Pessoal (Teoria e Prática)

Desoneração da Folha de Pagamento

Apostila exclusiva

Certificado de conclusão

*Verifique a disponibilidade do curso em seu estado.

Educação Profissional COAD: certeza de reconhecimento pelo mercado.

Há mais de 45 anos trazendo informações confiáveis para você.

/coadeducacao

CONTABILIDADE & GESTÃOTodos os direitos reservados

Produção Editorial:CETEX – Estudos Técnicos de Excelência

Direitos Autorais:COAD

Autor:Equipe Técnica COAD

Coordenação Editorial:Crystiane Cardoso de Souza

Projeto Gráfico:Cyan Design Estratégicowww.cyan.com.br

Direção de Arte: Fernanda Vasconcelos

Dúvidas, críticas e sugestões:[email protected]

Proibida a reprodução total ou parcial de qualquer matéria sem prévia autorização.Os infratores serão punidos na forma da lei.

Atualização Profissional COAD Ltda.Av. Armando Lombarbi, 155Barra da Tijuca – Rio de JaneiroCep: 22640-020 – Tel.: (21) 2156-5900www.coad.com.br

As opiniões emitidas em artigos assinados são de inteira responsabilidade dos seus autores e nossa consultoria não responderá questionamentos acerca do que tais matérias dispõem.

EDITORIAL

ANO 7 | SET-OUT | 2013

Nesta edição damos destaque ao e-Social, ferramenta que entrará em vigor no primeiro semestre de 2014, trazendo grande expectativa diante da quantidade de informações, que contribuirão com o sistema previdenciário, além de beneficiar os mesmos. Trata-se de projeto do governo que visa unificar o envio de informações, sendo um novo com-ponente do Sped que abrangerá a folha de pagamento e as obrigações trabalhistas, previdenciárias e fiscais relativas aos vínculos laborais.

Muito antes do surgimento da Emenda Constitucional 72/2013, estatísticas de autorias dos mais diversos órgãos focados nos direitos e deveres dos trabalhadores domésticos e de seus patrões apontavam para o aumento da situação de informalidade dos trabalhadores, diante da sonegação. Com o e-Social, as obrigações trabalhistas e previdenciárias se concentrarão em um Portal específico. Disponibilizamos aos leitores valorosa contribuição de Roberto Dias Duarte, que apresenta considerações quanto ao real potencial do e-Social para redução da nítida burocracia brasileira.

Na seção Economia e Gestão, José Carlos de Jesus discorre sobre o compromisso empresarial com o consumidor, elo mais fraco da corrente diante da revolução tributária e da oneração sofrida diante de várias estratégias governamen-tais. Em Gestão de Tributos, destaque para o entendimen-to de Kiyoshi Harada quanto à problemática da inclusão do tributo na base de cálculo de outro, e para Rinaldo Maciel de Freitas, que apresenta a jurisprudência do STJ quanto à inconstitucionalidade do estorno unilateral de créditos do ICMS. Em Normas Contábeis, César Ramos traz novo des-dobramento em mais um excelente artigo sobre Hedge Accounting, enquanto Adilson Torres questiona os leitores sobre a real finalidade das Novas Normas Contábeis em IFRS. Por fim, em Perícia e Auditoria, Wilson Alberto Zappa Hoog apresenta reflexões sobre factoring e perícia contábil.

Até a próxima edição.

*Verifique a disponibilidade do curso em seu estado.

4 ANO 7 | SET-OUT | 20134

ATUALIZAÇÃO PROFISSIONAL COAD LTDA.

24

29

34

38

05

09

07

17

nestaedição

12

20

DIRETOR GERAL: Márcio William Faria de Souza

SUPERINTENDENTE EXECUTIVO: Humberto Nunes Andrade Silva

DIRETORA TÉCNICA: Crystiane Cardoso de Souza

DIRETOR DE CONSULTORIA E CURSOS: Marcus Vinícius Derito Greco

GERÊNCIAS NACIONAIS: Andréa Dias Soares, Christine Ferreira Portilho, Heloisa Fátima Thomaz de Aquino Mello, Jair de Souza Gomes, João Afonso Vilela Jr., José Luiz Monteiro, Luiz Roberto da Silva Costa

GERÊNCIAS REGIONAIS: RJ/Norte/Centro-Oeste − Rosemere Monzatto Motta, SP − Rita de Cássia Camisotti, MG − Lúcia Marinho, Sul − Fernanda Dias

de Lima Graciano, ES/Nordeste − Sonia Maria Xavier

EQUIPE TÉCNICA DOS PRODUTOS FISCAISCOORDENAÇÃO TÉCNICA: Ana Lucia F. C. Cardoso EDITORA IR/LC: Ana Lucia F. C. Cardoso EDITOR ICMS/IPI: André Luiz Ferreira Guedes EDITORA LTPS: Denise Féres Dias COORDENAÇÃO EDITORIAL: Angela Maria Oliveira

Colaboradores: Adriana Roberto, Alex Sandro Lovato, Amanda Cristina de Assis Rodrigues, Amanda dos Santos Gomes, Amanda Ferreira Marinho Loiola, Carlos Alberto Ribeiro, Carlos Henrique Cartegiani, Claudio Jorge da Silva, Cleverson Santana Langner, Cristiana Duarte de Cerqueira, Cristina Mendonça Costa, Dulcinea Sandes Meurer, Edith Sandra Reis Alves Chaves, Eliezer Marconi, Flaviana Aurora Gabriel, Francisco Eugênio de Paula, Flaviana Aurora Gabriel, Gilmar Raphael, Jaelda Carvalho Rodrigues

dos Santos, Jamile Nascimento, José Ramiro Colonna Guedes, Julio Hermes Pregiliscio, Katia Regina Costa da Silva, Keilyane Teixeira, Kelly Carvalho Rodrigues, Leandro Luiz Farias de Souza, Leonardo José da Silva, Leonardo Menezes Guimarães, Luciana Lopesnziante, Marcia Regina Martins dos Santos, Maria da Luz Ferreira Nunziante, Mariana Carolina Santos Almas, Marilene de Almeida Canedo, Natalie Costa, Priscilla de Freitas Petrone, Ricardo Guterres de Araújo, Ronaldo Zeni, Rosana Falkievecz, Sandra Aparecida da Cruz, Sara Pedrosa Silva da Mata, Symone Alda da Silva, Tatiane Cataldo dos Santos, Teresinha Borges Leal, Tyrone Soares, Vicente Paulo Moreira, Viviane Carneiro Cavalcante, Zilda Ribeiro e Silva.

CENTRAL DE RELACIONAMENTO: (9 às 18h) 0800 026 5878

ASSINATURAS: (9 às 18h)0800 022 7722

ECONOMIA E GESTÃOO Compromisso Empresarial com o Consumidor e a Verdadeira Desoneração José Carlos de Jesus

GESTÃO DE TRIBUTOSA Problemática da Inclusão do Tributo na Base de Cálculo de Outro Tributo Kiyoshi Harada

e-Social – Mais Arrecadação; Menos BurocraciaRoberto Dias Duarte

Estorno Unilateral de Créditos do ICMS – Inconstitucionalidade – A Visão do Superior Tribunal de JustiçaRinaldo Maciel de Freitas

Sonegação: Um Desvio a ser CombatidoAllan Titonelli

NORMAS CONTÁBEISConceitos para a Elaboração e Apresentação das Demonstrações Contábeis Segundo o CPC00 Theodoro Versolato Junior

Hedge Accounting – Gestão de Riscos Financeiros e de MercadoCésar Ramos

Qual é a Finalidade das Novas Normas Contábeis em IFRS? As Normas em IFRS Substituem a Contabilidade Gerencial?Adilson Torres

PERÍCIA E AUDITORIAFactoring e a Perícia ContábilWilson Alberto Zappa Hoog

OLHO VIVO

ECONOMIA E GESTÃO

5CONTABILIDADE & GESTÃO

O Compromisso Empresarial com o Consumidor e a Verdadeira Desoneração

José Carlos de JesusProfissional da Contabilidade – Membro do Centro de Estudos Científicos em Contabilidade da Faculdade da Serra Gaúcha (CECCFSG)

Nos últimos anos, estamos acompanhando uma verda-deira revolução tributária no Brasil. Tentando atender o clamor da sociedade em-presária e consumidora, o Poder Público busca criar al-ternativas para dinamizar a economia, frente a tempos de crises das mais diversas. Nesse cenário, surgem as desonerações, objetivando reduzir a carga tributária das empresas e tornar o poder de compra dos consumidores mais eficiente e as empresas mais competitivas. Contudo, é necessário que haja ética do empresariado no momen-to de cumprir com a ideia do Governo, sob o risco do consumidor ficar onerado tanto por parte das empresas quanto pelo Poder Público.

A Reforma Tributária parece que caminha a passos lar-gos, mas deve-se ter muito cuidado para não haver tro-peços. Não se sabe ao certo o impacto fiscal, se é que vai existir. Porém, diversas medi-das político-tributárias estão

garantindo o início de uma nova era. No entanto, fica a dúvida no que se refere ao fato da desoneração estar ou não realmente chegando ao bolso dos consumidores. Uma vez que os tributos caem, o normal seria o preço final dos produtos e serviços abrangi-dos pelas desonerações se-guirem o mesmo rumo, mas na prática tem-se notado algo diferente disso.

O empresariado brasileiro tem, talvez, esse tipo de compor-tamento relacionado ao fa-tor cultural do país de querer levar vantagem em todas as situações. Ou seja, os tributos são baixados e o preço final continua o mesmo ou redu-zido em valor inferior, não repassando a desoneração por completa. Outro motivo pode estar atrelado à ques-tão da não distribuição dos recursos públicos de maneira idônea pelo Estado. No fim das contas, quem paga é o ci-dadão, principalmente aque-les de classe média à baixa. Neste caso, a função social

das empresas não está sen-do cumprida, tendo em vista que as empresas públicas e/ou privadas podem ser consi-deradas relevantes meios de aplicação de ações governa-mentais, que na maioria das vezes têm o contato direto com o consumidor.

Cabe destacar que a ética e a cultura são fundamentais em tempos de mudanças, justa-mente pelo fato de tudo isso (Poder Público, Empresas e Consumidores) fazer parte do ciclo econômico que se movimenta sem parar. Vale lembrar que o repasse total da desoneração aos consu-midores injeta mais dinheiro na economia, fazendo as em-presas faturarem mais, pois ganharão no volume, além de aumentar a arrecadação de outros tributos espalhados pela cadeia econômica, su-prindo a necessidade do Esta-do em arrecadação.

Por outro lado, além dos consumidores se manterem onerados pelas empresas,

ECONOMIA E GESTÃO

6 ANO 7 | SET-OUT | 2013

devido ao não repasse total das desonerações, eles são obrigados a pagar novamente aquilo que já foi pago com o dinheiro dos produtos e ser-viços adquiridos. Quer dizer, toda vez que se compra algo, nestes, estão inclusos tributos como PIS, Cofins, ISS, ICMS, taxas diversas, dentre outros, que deveriam cobrir despesas como saúde, educação, lazer, cultura, alimentação, etc. Em contrapartida, as empresas oferecem baixos salários aos funcionários em troca destes “benefícios”, que já foram pa-gos pelo cidadão e que deve-riam ser oferecidos a todos. Percebe-se que, mais uma vez, o consumidor está sendo onerado, pois poderiam ob-ter salários maiores se estes serviços básicos, oferecidos pelas empresas em forma de benefícios, fossem disponi-bilizados à sociedade como forma de devolução ao que

foi recolhido quando da com-pra dos produtos e serviços. Como exemplo, temos o vale--transporte, que deveria ser público e de boa qualidade, o plano de saúde, que deveria ser substituído pelo Sistema Único de Saúde (SUS), o auxí-lio-educação, que é obrigação do Estado, mas que deixa a desejar, dentre outros.

Enfim, deve haver ética e compromisso empresarial com o consumidor para con-solidar o processo de ama-durecimento da sociedade brasileira. A verdadeira de-soneração deve acontecer de maneira real com o apoio das empresas e ações con-cretas do Poder Público. Isso fará com que o consumidor e cidadão sintam na prática a qualidade de vida melhoran-do através do resultado das políticas públicas e privadas atualmente camufladas.

“(...) Percebe-se que, mais uma vez, o consumidor está sendo onerado, pois poderiam obter salários maiores se estes serviços básicos, oferecidos pelas empresas em forma de benefícios, fossem disponibilizados à sociedade como forma de devolução ao que foi recolhido quando da compra dos produtos e serviços.”

GESTÃO DE TRIBUTOS

7CONTABILIDADE & GESTÃO

A Problemática da Inclusão do Tributo na Base de Cálculo de Outro Tributo

Kiyoshi HaradaJurista – Sócio fundador do escritório Harada Advogados Associados – Professor – Especialista em Direito Financeiro e Tributário pela USP

Uma das questões mais con-trovertidas e que vem trazen-do insegurança jurídica entre os contribuintes diz respeito à inclusão do valor de determi-nado tributo na base de cálcu-lo de outro tributo.

O único caso de exclusão expressa na Constituição Federal é o do valor do IPI da base de cálculo do ICMS, “quando a operação, reali-zada entre contribuintes e relativa a produto destinado à industrialização ou à co-mercialização, configure fato gerador dos dois impostos” (art. 155, § 2º, XI).

Aparentemente, esse texto constitucional configura uma exceção, sendo que a regra geral é a inclusão do valor do tributo na base de cálculo de outro tributo. É o entendi-mento a que conduz as regras da hermenêutica.

Mas, na realidade, não é bem assim.

A partir de questionamentos feitos pelos contribuintes a jurisprudência vem decidindo caso a caso, sem um critério

uniforme a respeito dessa controvertida questão.

Os julgadores têm decidido pela exclusão em determina-da hipótese e pela inclusão em outras hipóteses. O exame desses julgados não permite identificar um critério objeti-vo e seguro para fixar a tese da exclusão ou da inclusão.

No caso da exclusão do ICMS da base de cálculo da Cofins, por exemplo, argumentou--se que o valor do ICMS não é abrangido pelo conceito de faturamento sobre o qual incide a Cofins. Seis votos fo-ram proferidos nesse sentido, estando RE 240.785-MG, so-brestado em função da pro-positura da Adecon 18-5 pela União, batendo-se pela tese oposta, ou seja, constitucio-nalidade da inclusão do ICMS na base de cálculo da Cofins.1

Apesar de o ICMS estar agre-gado ao preço da mercado-ria ou do serviço, a exemplo de outros tributos indiretos, considerou-se o seu caráter tributário que é inegável. O ICMS por definição legal é um

imposto, e não uma mercado-ria ou serviço.

Porém, na verdade, não ape-nas o valor do ICMS, mas tam-bém, os valores da mão de obra e até a margem de lucro do agente econômico estão in-cluídos no preço representati-vo do faturamento. Outrossim, como sabemos, o valor dos tributos indiretos compõem a política de fixação de preços dos serviços e mercadorias.

Dentro daquela orientação, representada por seis votos dos Ministros da Corte Su-prema, os Tribunais Regionais Federais vêm excluindo, tam-bém, o ISS da base de cálculo da Cofins e do PIS. De fato, o princípio é o mesmo.

No RE 559.607/RG, decidiu--se pela exclusão do ICMS da base de cálculo do PIS/Cofins--Importação dentro da mes-ma linha de argumentação desenvolvida no RE 240.785-MG, que está, ainda, penden-te de julgamento final.

Como reflexo do pronuncia-mento da Corte Suprema um juiz federal de Osasco conce-deu medida liminar para ex-

GESTÃO DE TRIBUTOS

8 ANO 7 | SET-OUT | 2013

cluir o ICMS e o ISS da base de cálculo da contribuição social incidente sobre a receita bru-ta, a nova modalidade de con-tribuição social decorrente da substituição da contribuição social incidente sobre a folha de remuneração. Argumen-tou-se que o valor do ISS e do ICMS não corresponde à receita bruta e o que, em ter-mos de linguagem comum pa-rece óbvio. No pagamento do ICMS há saída de dinheiro e não entrada. Particularmente somos simpáticos a essa tese, neste caso específico, porque o governo federal, a pretexto de exoneração da carga tribu-tária representada pela con-tribuição social sobre a folha, vem procedendo a substitui-ção gradativa pela contribui-ção incidente sobre a receita bruta,2 relativamente a di-versos setores da economia, aleatoriamente eleitos como contribuintes da nova mo-dalidade de tributação. Isso tem acarretado um aumento brutal da carga tributária em relação às empresas que os-tentam uma receita bruta des-proporcional ao custo da mão de obra, talvez, decorrente da utilização de modernos meios de produção, comercialização ou prestação de serviços.

Outrossim, no RE 582.525/SP, o Plenário do STF decidiu que o IRPJ incide sobre a CSLL (art. 1º da Lei 9.316/96).

Ora, assim como o ICMS não configura faturamento para ser alcançado pela Cofins, a CSLL não constitui um acrés-

cimo patrimonial a propiciar sua tributação pelo Imposto de Renda. O pagamento de um tributo pode decorrer de uma renda auferida, mas o seu pagamento não confi-gura uma renda. Prevaleceu, entretanto, a tese de que a CSLL não constitui uma des-pesa operacional, porém, uma parte do lucro real, re-servada ao custeio da Previ-dência Social. O argumento não nos convence. Uma coisa é dizer que a CSLL decorre do lucro auferido, outra coi-sa bem diversa é considerar o pagamento da CSLL como uma renda passível de tribu-tação pelo Imposto de Ren-da. O mesmo raciocínio que levou à exclusão do ICMS da base de cálculo da Cofins de-veria prevalecer em relação à exclusão da CSLL da base de cálculo do Imposto de Renda.

Na realidade, a CSLL, a exem-plo de outras despesas como salários, aluguéis, valores de outros tributos indiretos etc. representa um custo para a obtenção do resultado líqui-do. O certo é que a CSLL não é uma renda, mas um encar-go tributário.

Cotejando-se os argumentos despendidos no RE 240.785-MG (julgamento não conclu-ído), no RE 559.607 em cará-ter de Repercussão Geral e no RE 582.525, também em caráter de Repercussão Geral fica bem difícil encontrar um critério objetivo das hipóte-ses de exclusão e de inclusão

do valor de determinado tri-buto na base de cálculo de outro tributo.

Por tais razões, aproveitan-do o momento atual em que se pretende implementar uma minirreforma tributá-ria, sugerimos a aprovação de uma PEC inserindo o § 8º, no art. 150 da CF, vedando a inclusão do valor do tributo na sua própria base de cál-culo e na de outro tributo, revogando-se o inciso XI do § 2º do artigo 155 e a letra “i” do inciso XII do § 2º do artigo 155 da CF, com a se-guinte redação:

§ 8º. É vedada a inclusão do valor do tributo na sua própria base de cálculo, bem como a sua inclu-são na base de cálculo de outro tributo sempre que a situação configurar fato gerador de ambos ou mais tributos.

A tributação por fora vem de encontro ao princípio da transparência tributária pre-visto no § 5º desse artigo 150 e tem por finalidade dificultar a ação do sonegador.

Outrossim, a exclusão do valor do tributo da base de cálculo de outro tributo, na hipótese de configuração de fato gera-dor de ambos ou mais tribu-tos, configura um imperativo de justiça fiscal. Finalmente, a PEC proposta visa conferir se-gurança jurídica e desafogar o Judiciário com as discussões da espécie que vêm aumen-tando dia a dia.

NOTAS1. Antes da EC nº 20/98 a base de cálculo da Cofins era apenas o faturamento.

2. A Constituição Federal refere-se à receita ou faturamento que são expressões equivalentes.

GESTÃO DE TRIBUTOS

9CONTABILIDADE & GESTÃO

Prevista para 2014, a e-Social é um novo componente do Sped e abrangerá a folha de pagamento e as obrigações trabalhistas, previdenciárias e fiscais relativas aos vínculos trabalhistas. Além de aten-der às demandas de informa-ção da Receita Federal, esse projeto inclui o Ministério do Trabalho e Emprego (MTE), o Instituto Nacional do Se-guro Social (INSS), a Caixa Econômica Federal (CEF), o Conselho Curador do Fundo de Garantia por Tempo de Serviço (FGTS) e a Justiça do Trabalho. Em suma, a e-So-cial pode ser entendida como uma forma de registro digital dos eventos trabalhistas.

Não chega a ser um assun-to novo, pois desde 2009 a autoridade tributária federal tem realizado apresentações para discuti-lo. Inicialmente batizado como Sped FPD (Fo-lha de Pagamentos), o projeto contou com diversas denomi-nações: e-FOPAG, Sped Folha, Escrituração Fiscal Digital So-cial (EFD-Social).

A Associação Nacional dos Au-ditores Fiscais da Receita Fede-

ral do Brasil (Anfip), entidade civil que representa os audito-

res fiscais da RFB, tem se posi-cionado como grande divulga-dora da novidade, assumindo publicamente esse papel.

Tal apoio mostra-se bastan-te alinhado com o posicio-

namento da Anfip acerca do tema. Segundo o presidente da entidade, Álvaro Sólon de França, a Previdência Social brasileira é o maior sistema de distribuição de renda do mundo.

O entendimento do repre-sentante setorial é que o projeto irá contribuir para a saúde financeira do sistema previdenciário, além de be-neficiar os trabalhadores em outros aspectos. Segundo ele, profissionais mais “frá-geis” do ponto de vista de se-guridade social serão bastan-te favorecidos. “O impacto da EFD-Social é grande para o trabalhador rural, por exem-plo, porque ele tem uma di-ficuldade enorme na hora de comprovação da atividade rural para aposentadoria. To-das essas informações digita-lizadas facilitam muito a vida do trabalhador”, afirmou.

Enfim, tudo indica que o alvo principal da EFD-Social seja a arrecadação previdenciária. Estudos da Receita Federal do Brasil apresentam o alarman-te indicador de que cerca de 30% dos trabalhadores autô-

e-Social - Mais Arrecadação; Menos Burocracia?

Roberto Dias DuarteAdministrador de empresas – Professor – Palestrante – Escritor – Blogger – Autor da série de livros “Big Brother Fiscal” – Membro do GT Tecnologia da Informação do Conselho Regional de Contabilidade de Minas Gerais – Membro do Conselho Consultivo da Mastermaq Software – Especialista em Tecnologia da Informação, Certificação Digital, Redes Sociais, SPED e NF-e

“(...) Estudos da Receita Federal do Brasil apresentam

o alarmante indicador de que cerca de 30% dos

trabalhadores autônomos e empregados

domésticos atuam na informalidade.

Sendo que a própria RFB estima perdas anuais da ordem de R$ 3,5

bilhões.”

GESTÃO DE TRIBUTOS

10 ANO 7 | SET-OUT | 2013

nomos e empregados domés-ticos atuam na informalidade. Sendo que a própria RFB esti-ma perdas anuais da ordem de R$ 3,5 bilhões.

Assim, no dia 18 de julho de 2013, foi publicado no DO-U (Diário Oficial da União), o Ato Declaratório Executivo nº 5/2013, que aprovou o leiaute dos arquivos. Mas, por enquanto, o portal do projeto informa que “leiau-tes de arquivos estão sendo disponibilizados em versão inicial e sua divulgação tem caráter informativo aos se-tores da sociedade.” A ideia é que as empresas maiores integrem seus sistemas de informação, via conexão com serviços de Internet (Web-

Service) aos computado-res do governo que geren-ciarão os dados da e-Social.

Para empregadores menores e pessoas físicas, os procedi-mentos trabalhistas serão re-alizados diretamente no Por-tal e-Social, que terá funções como registro de emprega-dos, folha de ponto, controle de horas extras, adicional no-turno, salário-família, cadas-tro de dependentes, cálculo das obrigações tributárias e trabalhistas e geração de do-cumentos (aviso de férias, re-cibo de pagamento, Guia da Previdência Social).

Ainda não há norma que re-gulamente a obrigatoriedade de participação dos empre-gadores. Tampouco o leiaute oficial foi publicado. O que se sabe, a julgar pelas apresenta-ções das autoridades, é que a meta é implantar totalmente o sistema em 2014.

Em um evento público, reali-zado no Rio de Janeiro no iní-cio de 2013, o representante da Receita Federal chegou a

declarar que as empresas po-dem investir no “saneamen-to” dos cadastros trabalhistas, pois a situação é irreversível. Esse, aliás, é o ponto mais crí-tico do projeto, pois a grande maioria dos milhões de em-pregadores sequer mantém controle informatizado destes registros. E, quando os têm, estão longe de satisfazer as exigências em quantidade e qualidade de informações nos moldes requeridos pela ope-ração do e-Social.

O especialista afirmou ainda que a determinação para a implantação do e-Social em 2014 é da Presidência da Re-pública, e “quem está falando é a chefe... e, para a chefe, nós temos que entregar o produto”. Grosso modo, po-deria-se dizer que a meta do Poder Executivo é substituir a carteira de trabalho em papel por um cartão eletrônico.

Sem dúvida, a e-Social irá atu-ar fortemente no combate à sonegação. É possível tam-bém que haja uma grande substituição das obrigações trabalhistas e previdenciárias concentrando-as nessa nova ferramenta. Contudo, para um projeto desse porte, com impactos gigantescos, a boa intenção não basta.

Iniciativas semelhantes a esta, em nossa história re-cente, são precedentes a ser considerados. A Nota Fiscal Eletrônica (NF-e), por exem-plo, foi instituída em 2005 e teve sua obrigatoriedade pu-blicada em abril 2007, com o início efetivo em abril do ano seguinte. O cronogra-ma de implantação da NF-e seguiu um escalonamento gradual até 2011, incluindo primeiramente os setores econômicos mais sensíveis à

“(...) Ainda não há norma que regulamente a obrigatoriedade de participação dos empregadores. Tampouco o leiaute oficial foi publicado. O que se sabe, a julgar pelas apresentações das autoridades, é que a meta é implantar totalmente o sistema em 2014.”

GESTÃO DE TRIBUTOS

11CONTABILIDADE & GESTÃO

arrecadação, como os de ci-garros e combustíveis.

O Sped Fiscal, ou Escrituração Fiscal Digital do ICMS e IPI, foi instituído em 2006. Sua obrigatoriedade se iniciou em 2009 com os 30 mil maiores contribuintes, e seu crono-grama respeitou característi-cas regionais e setoriais, bem como os diferentes portes de empreendimentos. Hoje te-mos 670 mil empresas obri-gadas à EFD-ICMS/IPI, mas chegou-se até este ponto de forma gradual.

Além da implantação escalo-nada, todas essas tecnologias tributárias têm em comum a eficiência comprovada no com-bate à sonegação. Prova disto é que o índice da “economia subterrânea”, medido pela Fundação Getúlio Vargas, por exemplo, caiu de 20,4% do PIB em 2005 para 16,6% em 2012.

Infelizmente, elas não vêm conseguindo o mesmo suces-so no quesito “redução da bu-rocracia”. O relatório “Doing

Business 2013: Regulamentos Inteligentes para Pequenas e Médias Empresas”, do Ban-co Mundial, apresenta um ranking de 185 países, no qual o Brasil obteve a posição 130 em “facilidade para fazer negócios”. O mais grave é es-tarmos perdendo posições nos últimos anos. No relatório de 2012 ocupávamos a 126ª colocação e, em 2011, fomos o país número 120.

Dos 10 indicadores analisa-dos pelo Banco Mundial, o Brasil apresenta o pior de-sempenho em “pagamento de impostos” (156º). Pois foi essa medida que levou nosso país a uma situação tão ruim, com o total de 2.600 horas/ano mensurado para uma empresa-modelo, a fim de manter suas conformidades tributária e trabalhista.

O mais decepcionante é que desde 2003, quando o “Doing Business” foi cria-do, as mesmas 2.600 horas/ano permanecem constantes.

Quer dizer, mesmo com toda essa tecnologia tributária se manteve inalterado o custo de conformidade nos últi-mos 10 anos.

Enfim, tudo indica que a e-Social será um importante fator de aumento da arreca-dação. Mas há sérias dúvidas quanto ao seu real potencial para reduzir a burocracia bra-sileira, uma vez que, após es-ses anos todos de existência, o Sped ainda não conseguiu mostrar resultados efetivos nesse quesito. Sem leiaute definitivo, sem regulamenta-ção publicada, somos vítimas de um verdadeiro terrorismo informacional cujo objetivo é compelir as empresas a um processo de adaptação base-ado em apresentações e notí-cias oficiosas.

Mais ainda, um projeto tão abrangente deveria estabe-lecer prazos que atendessem à sociedade como um todo, e não apenas ao cronograma eleitoral ou qualquer outro.

GESTÃO DE TRIBUTOS

12 ANO 7 | SET-OUT | 2013

Estorno Unilateral de Créditos do ICMS – Inconstitucionalidade – A Visão do Superior Tribunal de Justiça – STJ

Rinaldo Maciel de FreitasGraduado em Filosofia pelo Instituto Agostiniano de Filosofia – Membro da Sociedade Brasileira de Filosofia Analítica - Graduado em Direito pela Fadom (Faculdades Integradas do Oeste de Minas) - Membro da Associação Paulista de Estudos Tributários (Apet) - Pós-Graduando em Direito Público. Formação Extra Curricular: Ética (UEMG) - Arbitragem (UFMG) – Psicologia Jurídica (UEMG) – Classificação Fiscal de Produtos/Aduaneiras

O estorno de créditos do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), feito pelos Estados como forma de combater a conhecida “Guer-ra Fiscal”, partem de mera su-posição1 e podem ser elididos por prova em contrário nos termos do parágrafo2 único do art. 204 do Código Tributá-rio Nacional:

No setor das infrações subjetivas, em que pene-tra o dolo ou a culpa na compostura do enuncia-do descritivo fato ilícito, a coisa se inverte, compe-tindo ao Fisco, com toda a gama instrumental dos seus expedientes admi-nistrativos, exibir os fun-damentos concretos que revelem a presença do dolo ou da culpa, como nexo entre a participação do agente e o resultado material que dessa forma se produziu. Os embara-ços dessa comprovação, que nem sempre é fácil, transmudam-se para a

atividade fiscalizadora da Administração, que terá a incumbência intrans-ferível de evidenciar não só a materialidade do evento como, também, o elemento volitivo que propiciou ao infrator atin-gir seus fins contrários às disposições da ordem ju-rídica vigente.

Aqui reside outro impedi-tivo legal para o Estado. O art. 102 do Código Tributá-rio Nacional dispõe que a legislação tributária vigora exclusivamente no território da entidade política que a emana e não há como um Es-tado exigir a apresentação de documentos de contribuintes doutros Estados Federados.

A lição de Roque Carrazza3 é no sentido de que, se o Esta-do de destino entende que os benefícios fiscais outorga-dos pelo Estado de origem a seus contribuintes infringem o art. 155, § 2º, XII, “g”, da Constituição Federal, por seu

turno, não pode transformar o contribuinte do Estado de destino em sua longa manus, para que ele controle a cons-titucionalidade e a legalidade de benefícios fiscais:

Em suma, problemas emergentes da chamada ‘guerra fiscal’ entre as uni-dades federadas se resol-vem na Suprema Corte, e não às expensas de con-tribuintes que adquiriram de boa-fé mercadorias e, ainda por cima, têm em mãos, documentando as operações mercantis re-alizadas, notas fiscais for-malmente em ordem.

Evidente que a concessão de benefícios fiscais não autori-zados fere o art. 155, II, 2º, XII, “g” da CF de 1988, ma-téria pacífica no âmbito dos Tribunais Superiores, no en-tanto não autoriza que seja ferido o art. 155, II, 2º, I do mesmo diploma.

É pacífico no STF (Supremo Tribunal Federal) o entendi-

GESTÃO DE TRIBUTOS

13CONTABILIDADE & GESTÃO

mento de que Estados não podem conceder unilateral-mente benefícios fiscais não autorizados pela maioria desses e do Distrito Federal, em respeito ao inciso XII, “g” do art. 155, II, § 2º da Consti-tuição Federal, tendo julgado procedentes todas as Ações Declaratórias de Inconstitu-cionalidade neste sentido. No entanto, não há qualquer decisão, inclusive do STJ (Su-perior Tribunal) de Justiça au-torizando estorno de crédi-tos, a não ser que estivessem amplamente demonstrados por provas inequívocas, por-que igualmente feriria o art. 155, II, 2º, I do mesmo diplo-ma, conforme regra-matriz4 do imposto:

O primado da não cumu-latividade é uma determi-nação constitucional que deve ser cumprida, assim por aqueles que dela se beneficiam, como pelos próprios agentes da Admi-nistração Pública. E tanto é verdade, que a prática reiterada pela aplicação cotidiana do plexo de nor-mas relativas ao ICMS e ao IPI consagra a obriga-toriedade do funcionário, encarregado de apurar a quantia devida pelo ‘con-tribuinte’, de considerar--lhes os créditos, ainda que contra a sua vontade.

Neste sentido é que ousa-mos em obra5 própria afir-mar que a Lei Complementar 24, de 7 de janeiro de 19756, não foi recepcionada na sua totalidade, porque seu art. 8º fere o princípio da não cumulatividade do imposto:

PROCESSUAL CIVIL E TRI-BUTÁRIO – RECURSO ESPE-CIAL – ALÍNEA “A” – VIOLA-ÇÃO A CONVÊNIO DO ICMS

EDITADO NO ÂMBITO DO CONFAZ. CONCEITO DE LEI FEDERAL. 1. Os convênios do ICMS, editados pelo Confaz nos termos da LC 24/75, via de regra, não se incluem no conceito de “Lei Federal”, para fins de interposição de Recur-so Especial fundado na alínea “a” do inciso III do art. 105 da CF/88. 2. Ex-ceção é o Convênio ICMS 66/88 que teve origem na autorização dada pelo art. 34, § 8º, do Ato das Disposições Constitucio-nais Transitórias (ADCT) para que os Estados regu-lassem provisoriamente o ICMS, nos termos da LC 24/75, até que o Congres-so Nacional editasse a lei complementar desse im-posto. 3. Esse Convênio, até a edição da LC 87/96, serviu como regra geral de caráter nacional para o ICMS, extraindo seu fundamento de valida-de diretamente do Texto Constitucional, o que não se observa relativamen-te aos demais convênios do Confaz. 4. Recurso Especial não conhecido (STJ – Superior Tribu-nal de Justiça – Resp. 1.137.441/MG. – Proces-so 2009/0081861-6 – Pri-meira Seção - Relatora: Ministra Eliana Calmon – 9-6-2010).

Sendo este o mesmo enten-dimento do professor Roque Antônio Carrazza7:

Tal ‘glosa de créditos’ ou, em termos mais técnicos, ‘anulação dos créditos relativos às operações mercantis anteriormente realizadas’, absolutamen-te não se sustenta, ao

“(...) O art. 102 do Código Tributário

Nacional dispõe que a legislação tributária vigora exclusivamente no território da

entidade política que a emana e

não há como um Estado exigir a

apresentação de documentos de

contribuintes de outros Estados

Federados.”

GESTÃO DE TRIBUTOS

14 ANO 7 | SET-OUT | 2013

lume do princípio da não cumulatividade do ICMS. Também não encontra amparo no art. 8º, da Lei Complementar 24/75, que, por ir além dos dita-mes do art. 155, § 2º, XII, ‘g’, da Carta de 1988, não passou pelo fenômeno da recepção.

Este foi o entendimento da 1ª Seção do STJ (Superior Tribu-nal de Justiça) no RMS 38041 que entendeu que o mecanis-mo de reação à guerra fiscal por Minas Gerais não é legí-timo, e estamos cansados de fazer esta sustentação junto ao Conselho de Contribuintes do Estado. Concluiu a 1ª Se-ção do STJ que, em operações interestaduais, o valor efeti-vamente recolhido na opera-ção anterior de que tratam os artigos 19 e 20 da Lei Comple-mentar nº 87, de 13 de setem-bro de 1996, não pode levar em consideração elementos extrínsecos à operação ante-rior, equivalendo este valor ao imposto constante da nota fiscal apresentada pelo adqui-rente da mercadoria.

O art. 8º da Lei Complementar 24, de 7 de janeiro de 1975, conflita com os artigos 19 e 20 da Lei 87/96, consideran-do que o parágrafo 1º do arti-go 2º da Lei de Introdução às Normas de Direito Brasileiro (Lindb) prescreve que “A lei posterior revoga a anterior quando expressamente o de-clare, quando seja com ela in-compatível ou quando regule inteiramente a matéria de que tratava a lei anterior”. Portan-to, revogação tácita ou indire-ta, embora não expressamen-te estabelecida pela nova lei, a Resolução 3.166/2001 na parte que veda apropriação de créditos, é inconstitucional:

AÇÃO DECLARATÓRIA – ICMS – RESOLUÇÃO Nº 3.166/2001 – VEDAÇÃO DE APROPRIAÇÃO DE CRÉDITO DE ICMS, NAS OPERAÇÕES INTERESTA-DUAIS COM INCENTIVOS FISCAIS – PRINCÍPIO DA NÃO CUMULATIVIDADE – RECURSO PROVIDO. As limitações impostas ao princípio da não cumula-tividade pelas leis com-plementares, convênios e regulamentos são incons-titucionais; da Carta Mag-na constam apenas como exceção à tal princípio a isenção e a não incidên-cia, não podendo a legis-lação infraconstitucionais criar outras. O princípio da não cumulatividade consiste no realizar o abatimento, na operação posterior, do imposto in-cidente e pago na opera-ção anterior. CF, art. 155, § 2º, I. Impossibilidade da vedação do crédito em razão da redução da base de cálculo do imposto. II. RE provido. Não pro-vimento do Agravo – RE. 355.422 AgR/MG, Minis-tro Carlos Velloso, DJ 28-10-2004 (TJMG – Tribunal de Justiça do Estado de Minas Gerais – Apelação Cível 1.0024.05.773735-5/001 – Relator: Desem-bargador Alvim Soares – 6-2-2007).

Essa incompatibilidade con-siste justamente na verifica-ção do conflito residente en-tre o artigo 8º da Lei 24/75 e os dispostos nos artigos 19 e 20 da Lei Complementar 87, de 13 de setembro de 1996, prevalecendo esta última na medida em que compatível com o texto constitucional: lex posterior derogat priori.

Não seria razoável conceber a aplicação simultânea de duas leis contraditórias :

Artigo 20. Para a compen-sação a que se refere o artigo anterior, é assegu-rado ao sujeito passivo o direito de creditar-se do imposto anteriormente cobrado em operações de que tenha resultado a entrada de mercadoria, real ou simbólica, no es-tabelecimento, inclusive a destinada ao seu uso ou consumo ou ao ativo permanente, ou o rece-bimento de serviços de transporte interestadu-al e intermunicipal ou de comunicação.

A não cumulatividade do im-posto é linear, ensejando a observação de créditos dian-te de operações sucessivas. Determinação constitucional que deve ser cumprida pela Administração Pública, obser-vando a regra constitucional nos termos do inciso I, do § 2º, do artigo 155 da Constituição Federal, não podendo a lei limitar a não cumulatividade do imposto:

AGRAVO REGIMENTAL – TRIBUTÁRIO – ICMS DESTA-CADO NAS NOTAS FISCAIS EMITIDAS PELA FORNECE-DORA – DIREITO AO CRE-DITAMENTO – PRINCÍPIO DA NÃO CUMULATIVIDA-DE. DEMANDA DECLARA-TÓRIA QUE RECONHECERA A NÃO INCIDÊNCIA DO ICMS SOBRE OS SERVIÇOS DE COMPOSIÇÃO GRÁFICA NAS EMBALAGENS PER-SONALIZADAS. ESTORNO DOS CRÉDITOS PELOS AD-QUIRENTES DAS MERCA-DORIAS. IMPOSSIBILIDA-DE. 1. O direito de crédito do contribuinte não decor-

GESTÃO DE TRIBUTOS

15CONTABILIDADE & GESTÃO

re da regra-matriz de inci-dência tributária do ICMS, mas da eficácia legal da norma constitucional que prevê o próprio direito ao abatimento (regra-matriz de direito ao crédito), for-malizando-se com os atos praticados pelo contri-buinte (norma individual e concreta) e homologados tácita ou expressamen-te pela autoridade fiscal. Essa norma constitucional é autônoma em relação à regra-matriz de incidência tributária, razão pela qual o direito ao crédito nada tem a ver com o paga-mento do tributo devido na operação anterior. 2. Deveras, o direito ao credi-tamento do ICMS tem as-sento no princípio da não cumulatividade, sendo assegurado por expressa disposição constitucional, verbis: “Art. 155. Compete aos Estados e ao Distrito Federal instituir impos-tos sobre: (...) II - opera-ções relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de co-municação, ainda que as operações e as prestações se iniciem no exterior; (...) § 2º O imposto previsto

no inciso II atenderá ao se-guinte: I - será não cumu-lativo, compensando-se o que for devido em cada operação relativa à circu-lação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal; (...)” (grifo nosso) 3. O termo “cobra-do” deve ser, então, en-tendido como “apurado”, que não se traduz em valor em dinheiro, porquanto a compensação se dá en-tre operações de débito (obrigação tributária) e crédito (direito ao crédito). Por essa razão, o direito de crédito é uma moeda escritural, cuja função pre-cípua é servir como moeda de pagamento parcial de impostos indiretos, orien-tados pelo princípio da não cumulatividade. 4. Des-tarte, o direito à compen-sação consubstancia um direito subjetivo do contri-buinte, que não pode ser sequer restringido, senão pela própria Constituição Federal. Evidenciado re-sulta que a norma consti-tucional definiu integral-mente a forma pela qual se daria a não cumulativi-dade do ICMS, deixando

patente que somente nos casos de isenção e não in-cidência não haveria crédi-to para compensação com o montante devido nas operações seguintes ou ex-surgiria a anulação do cré-dito relativo às operações anteriores (artigo 155, § 2º, II). 5. Ressoa inequívo-co, portanto, que o direito de abatimento, quando presentes os requisitos constitucionais, é norma cogente, oponível ao Esta-do ou ao Distrito Federal. A seu turno, os sucessivos contribuintes devem, para efeito de calcular o impos-to devido pela operação de saída da mercadoria do seu estabelecimento, aba-ter o que antes e, a título idêntico, dever-se-ia ter pago, a fim de evitar a one-ração em cascata do obje-to tributado, dando, assim, plena eficácia à norma constitucional veiculadora do princípio da não cumu-latividade. Percebe-se, as-sim, que o creditamento não é mera faculdade do contribuinte, mas dever para com o ordenamento jurídico objetivo, não lhe sendo possível renunciar ao lançamento do crédito do imposto, mesmo que tal prática lhe fosse con-

“(...) É pacífico no STF (Supremo Tribunal Federal) o entendimento de que Estados não podem conceder

unilateralmente benefícios fiscais não autorizados pela maioria desses e do Distrito Federal, em respeito

ao inciso XII, “g” do art. 155, II, § 2º da Constituição Federal, tendo julgado procedentes todas as Ações

Declaratórias de Inconstitucionalidade.”

GESTÃO DE TRIBUTOS

16 ANO 7 | SET-OUT | 2013

veniente. Sequer a própria lei poderia autorizá-lo a tanto, sob pena de paten-te inconstitucionalidade. 6. Nesse diapasão, não se afigura legítima a exigên-cia de estorno dos crédi-tos de ICMS, porquanto a empresa agiu no estrito cumprimento da regra--matriz de direito ao cré-dito, uma vez ter-lhe sido regularmente repassado o tributo pela empre-sa fornecedora quando da aquisição das emba-lagens personalizadas, consoante destacado nas notas fiscais – documen-tos idôneos para tanto –, gerando a presunção de incidência da exação na operação anterior. 7. De-veras, a relação fiscal se estabelece entre o sujeito com competência tribu-

tária e o contribuinte, de sorte que o eventual cré-dito do fisco em relação ao primeiro contribuin-te do imposto não pode ser exigido de outrem, o qual pela lei não é seu substituto tributário nem sucessor. In casu, a recor-rente pagou o tributo e o primeiro contribuinte de-positou-o, levantando-o após, com a anuência do Estado, que não pode pre-tender reavê-lo de quem implementou o seu dever (Precedente da Primeira Turma: Resp. 782.987/RS, Rel. Ministro Luiz Fux, julgado em 13-3-2007, DJ 9-4-2007). 8. Agravo regimental desprovido (STJ - Superior Tribunal de Justiça – AGRESP – Agravo Regimental no Recurso Es-pecial – 1.065.234 - Proces-

so AGRESP. 200801283783 – Primeira Turma – Relator: Ministro Luiz Fux 15-6-2010).

Considerando a taxatividade da Resolução 3.166/2001, e a não cumulatividade, a Fazenda mineira não pode proceder ao estorno, con-forme entende Roque Antô-nio Carrazza8:

Retomando o exemplo, o adquirente tem jus ao aproveitamento integral do crédito, se a nota fiscal destaca o ‘valor cheio’ do imposto (12%); mesmo que o fornece-dor da mercadoria tenha sido contemplado por benefício (no caso, um fictício crédito presumi-do de 8%), que não en-contra respaldo em con-vênio interestadual.

NOTAS1 CARVALHO, Paulo de Barros. Direito Tributário, Linguagem e Método. 3ª Edição. São Paulo: Noeses, 2009, p. 954

2 “A presunção a que se refere este artigo é relativa e pode ser ilidida por prova inequívoca, a cargo do sujeito passivo ou do terceiro a que aproveite” (parágrafo único do art. 204 do CTN).

3 CARRAZZA, Roque Gomes. ICMS.

14ª Edição. São Paulo: Malheiros, 2009, p. 364

4 A Regra-Matriz do ICM. 1981. Tese de livre-docência – Faculdade de Di-reito da PUC/SP, p. 377

5 FREITAS, Rinaldo Maciel. ICMS – Do Imposto sobre o Consumo à Guerra Fis-cal. São Paulo: Editora Fiscosoft, 2011.

6 “Entendemos, no entanto, que a outorga de poderes aos Estados, nos

termos do artigo 8º da LC 24/75, para exigirem estorno de créditos está em choque direto com o artigo 20 da Lei nº 87, de 13 de setembro de 1.996 que trata da não cumulatividade”.

7 CARRAZZA, Roque Antônio. ICMS. 15ª Edição. São Paulo: Malheiros, 2011.

8 CARRAZZA, Roque Gomes. ICMS. 14ª Edição. São Paulo: Malheiros, 2009, p. 364

GESTÃO DE TRIBUTOS

17CONTABILIDADE & GESTÃO

O aperfeiçoamento do Sis-tema Tributário brasileiro é tema recorrente da política econômica do país, aumen-tando a cada vez que o mun-do passa por alguma crise financeira. Como as crises do capitalismo tem sido cada vez mais frequentes, inevitavel-mente que a matéria seja ob-jeto de diversos debates.

Duas consequências provo-cadas pelo Sistema Tributário são relevantes serem analisa-das, quais sejam: a alta carga tributária e a elevada sone-gação. À primeira vista pode parecer que são temas estan-ques, todavia observaremos que eles se entrelaçam.

A alta carga tributária existente no Brasil, cujo índice é perto de trinta e seis por cento do PIB (Produto Interno Bruto), e a ineficiência da prestação dos serviços incumbidos ao Estado acaba por desqualificar a ver-dadeira natureza da tributação, que é ser um instrumento para a concretização dos objetivos e atividades tendentes a realizar o bem comum, consubstancia-do pelas obrigações do Estado perante a sociedade.

Logo, em um Estado que a tributação é alta e a contra-

prestação do serviço estatal é baixa há uma tendência a interpretar a tributação como algo nocivo. Para comprovar a assertiva basta verificar os índices que mensuram a sa-tisfação e condição de vida da população. Nesse pormenor, seria razoável admitir que ha-vendo uma alta carga tributá-ria o retorno de serviços por parte do Estado seria, da mes-ma forma, grande. Todavia, o Índice de Desenvolvimento Humano (IDH) demonstra exatamente o contrário, onde o Brasil ocupa a octogésima quinta posição de um total de cento e oitenta e seis países, ficando atrás do Uruguai, Ve-nezuela, Chile, Peru, entre ou-tros, os quais possuem carga tributária menor. Diante des-se quadro tornou-se senso comum reproduzir que a so-negação “faz parte do jogo”, não havendo uma repressão social da conduta de evadir o pagamento do tributo.

Somado a isso, e face a re-gressividade do sistema tri-butário brasileiro, tendo em vista a prevalência da matriz tributária sobre o consumo, a sonegação é ainda mais nefasta para com os mais po-bres, os quais, por consumi-rem praticamente toda sua

renda, não possuem meios para sonegar, pagando ainda, proporcionalmente, maior tributação. Isso se comprova pelo fato de que quem ganha até dois salários-mínimos paga quarenta e nove por cento dos seus rendimentos em tributos, mas quem ga-nha acima de trinta salários paga vinte e seis por cento. Portanto, o contribuinte de baixa renda além de não ter mecanismos para promover

Sonegação: Um Desvio a ser Combatido

Allan TitonelliProcurador da Fazenda Nacional - Ex-Procurador Federal - Especialista em Direito Tributário pela Unisul e Direito Municipal pela Uniderp

“(…) O contribuinte de baixa renda

além de não ter mecanismos

para promover a sonegação, uma vez que grande

parte da incidência de sua tributação é

sobre o consumo, ainda tem de arcar

com o peso da sonegação dos

outros.”

GESTÃO DE TRIBUTOS

18 ANO 7 | SET-OUT | 2013

a sonegação, uma vez que grande parte da incidência de sua tributação é sobre o consumo, ainda tem de ar-car com o peso da sonegação dos outros.

Essa mesma regressividade acaba por gerar uma grande concentração de renda, onde setenta e cinco por cento da riqueza do país está concen-trada nas mãos dos dez por cento mais ricos. Perdemos, assim, em termos de distri-buição de renda, para países como a Macedônia, Malásia, Camarões, Colômbia, Vene-zuela e Camboja.

Considerando essa dinâmica é essencial debater propos-tas que projetem a diminui-ção da carga tributária sem alterar a arrecadação.

Recentemente foi lançado um estudo pelo Sinprofaz, nomi-nado como “Sonegação no Brasil – Uma Estimativa do Desvio da Arrecadação” con-cluindo que levando em conta a média dos indicadores de sonegação dos tributos que têm maior relevância para a arrecadação (ICMS, Impos-to de Renda e Contribuições Previdenciárias) poder-se-ia estimar um indicador de so-negação de 28,4% da arreca-dação, que equivale a 10,0% do PIB, o que representaria o valor de R$ 415,1 bilhões caso levado em conta o PIB do ano de 2011. Tomando como refe-rência esse último indicador para a sonegação, poder-se-ia afirmar que se não houvesse evasão, o peso da carga tribu-tária poderia ser reduzida em quase 30% e ainda manter o mesmo nível de arrecadação.1

Uma das variantes que serve como premissa para o estu-do, segundo bases teóricas e

pesquisa de campo, determi-na que quando a carga tribu-tária é alta e a probabilidade de detectar a sonegação é baixa, é economicamente racional para pessoas físicas e jurídicas sonegar. Portan-to, como delineado no início do presente artigo, é funda-mental fortalecer o combate à sonegação para diminuí-la e consequentemente reduzir a carga tributária, impondo uma reversão do quadro hoje existente, de alta carga tribu-tária e elevada sonegação.

Dessa forma, para combater a sonegação, é importante que o Estado seja dotado de órgãos de arrecadação bem estruturados para exercer esse controle. Nesse sentido, o ordenamento jurídico bra-sileiro incumbiu à Procurado-ria-Geral da Fazenda Nacional (PGFN) a arrecadação dos tri-butos e demais receitas, não pagas e inscritas em dívida ativa da União.

A cobrança dos créditos inscri-tos em Dívida Ativa da União garantirá a isonomia entre o devedor e o cidadão que paga seus tributos, evitando, tam-bém, a concorrência desleal e todas as suas consequências nefastas, como o desemprego.

Um órgão de recuperação bem aparelhado propiciará evitar a sonegação, garantindo, conse-quentemente, maior disponi-bilidade de caixa para a execu-ção das políticas públicas.

Todavia, a política fiscal do Governo passa ao largo dessa realidade. Primeiro porque o órgão responsável pela exe-cução das dívidas tributárias (PGFN) carece de uma carrei-ra efetiva de apoio, estrutura física, técnica e instrumental adequadas para o exercício

“(...) A cobrança dos créditos inscritos em Dívida Ativa da União garantirá a isonomia entre o devedor e o cidadão que paga seus tributos, evitando, também, a concorrência desleal e todas as suas consequências nefastas, como o desemprego.”

GESTÃO DE TRIBUTOS

19CONTABILIDADE & GESTÃO

das atividades dos Procura-dores da Fazenda Nacional, carreira esta que sequer tem seus quadros comple-tos (centenas de cargos va-gos não foram providos), os seus sistemas informatiza-dos não são integrados, en-tre outros problemas.

Segundo porque os parcela-mentos cíclicos alimentam a sonegação, na medida em que projetam “planejamen-tos tributários” em que os sonegadores podem de tem-pos em tempos regularizar sua situação fiscal protraindo o pagamento dos débitos no tempo, o que está em vias de acontecer com os clubes de futebol. Para ilustrar basta tomarmos como referência o último parcelamento excep-cional editado pelo Governo Federal, o Refis da Crise. As-sim, se um devedor tivesse adotado a prática deliberada

de sonegar, aplicando o valor do tributo não pago em ren-da fixa ou outro investimento similar, e tivesse optado pelo referido parcelamento ado-tando o pagamento à vista, com desconto de multa, juros e encargos, teria ainda tido lu-cro com tal operação.2

Esses números demonstram que a realidade existente na PGFN não é condizente com a condição estratégica do ór-gão, bem como o fato de que a União não tem combatido a sonegação de forma efetiva.

A esse respeito temos que a preservação da função estra-tégica da atividade de fiscali-zação e arrecadação da União é garantida desde a criação do Fundo Especial de Desen-volvimento e Aperfeiçoamen-to das Atividades de Fiscali-zação (Fundaf) por meio do Decreto-Lei 1.437/75, o qual

tem como escopo financiar o reaparelhamento e reequi-pamento das atividades de fiscalização e arrecadação da União, conforme preconiza o art. 6° da legislação citada. To-davia, a União, a despeito do que determina a Lei 7.711/88, a qual vincula as receitas do fundo, na subconta da PGFN, para reestruturação do órgão, tem contingen-ciado esses valores para os fins mais diversos possíveis, entre eles a realização do superávit primário.3

Portanto, para dar um basta aos índices alarmantes de so-negação fiscal e da alta carga tributária, que se realimen-tam em um círculo vicioso, é fundamental adotar medi-das concretas de combate à sonegação, respeitando os cidadãos que trabalham qua-se quatro meses do ano para pagar tributo.

NOTAS1 Disponível em: <http://www.sonegometro.com/artigos/sonegacao-no-brasil-uma-estimativa-do-desvio-da-arrecadacao> Acesso em: 20.08.2013.

2 PLUTARCO, Hugo Mendes. Tributação, assimetria de informações e comportamento estratégico do contribuinte: uma abordagem juseconômica. 2012. 125 f. Dissertação (Mestrado em Direito) – Programa de Pós-graduação em Direito, Univer-sidade Católica de Brasília, Brasília, 2012.

3 NUNES, Allan Titonelli. NETO, Heráclio Mendes de Camargo. País deve aplicar receita da PGFN no próprio órgão. Revista Eletrônica Consultor Jurídico. 23 de agosto de 2011. Disponível em: < http://www.conjur.com.br/2011-ago-23/pais-investir--receita-pgfn-proprio-orgao> Acesso em 23.10.2012.

NORMAS CONTÁBEIS

20 ANO 7 | SET-OUT | 2013

Conceitos para a Elaboração e Apresentação das Demonstrações Contábeis Segundo o CPC00

Theodoro Versolato JuniorContador – Especialista em Contabilidade Internacional (Trevisan Escola de Negócios) – Especialista em Contabilidade Gerencial (Universidade São Caetano do Sul)

Este é um resumo das princi-pais definições descritas com base no CPC 00. Estas defini-ções são muito importantes, pois devem ser adotadas tan-to no registro das transações como na apresentação das demonstrações contábeis.

Objetivo das Demonstrações Contábeis

As Demonstrações Contábeis são fornecidas principalmen-te pelo balanço patrimonial, enquanto que as Informações sobre o desempenho são for-necidas na demonstração do resultado. As informações sobre as mutações na posição financeira são fornecidas em separado, tal como a de fluxos de caixa, origens e aplicações de recursos etc.

Notas Explicativas e Demonstrações Suplementares

São quadros suplementares e outras informações. Exem-plo: poderão conter informa-ções adicionais relevantes às necessidades dos usuários sobre itens do balanço patri-monial e da demonstração do resultado. Poderão incluir

divulgações sobre os riscos e incertezas que afetem a enti-dade e quaisquer recursos e/ou obrigações para os quais não exista obrigatoriedade de serem reconhecidos no balan-ço patrimonial (tais como re-servas minerais). Informações sobre segmentos industriais ou geográficos e o efeito de mudanças de preços sobre a entidade podem também ser fornecidos sob a forma de in-formações suplementares.

Pressupostos Básicos

Regime de Competência

Segundo esse regime, os efeitos das transações e outros even-tos são reconhecidos quando ocorrem (e não quando caixa ou outros recursos financeiros são recebidos ou pagos).

Continuidade

Presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir ma-terialmente a escala das suas operações; se a intenção ou necessidade existir, as de-monstrações devem ser pre-

paradas em base diferente que deverá ser divulgada.

Características Qualitativas das Demonstrações Contábeis

São os atributos que tornam as demonstrações contábeis úteis para os usuários. As prin-cipais características qualitati-vas são: relevância, confiabili-dade e comparabilidade.

Relevância

As informações são relevan-tes quando podem influenciar as decisões econômicas dos usuários, ajudando-os a ava-liar o impacto de eventos pas-sados, presentes ou futuros ou confirmando ou corrigindo as suas avaliações anteriores.

Confiabilidade

A informação, para ser con-fiável, deve estar livre de erros e representar adequa-damente aquilo que se pro-põe a representar.

Uma informação pode ser re-levante, mas a tal ponto não confiável em sua natureza ou divulgação que o seu reconhe-cimento pode potencialmente

NORMAS CONTÁBEIS

21CONTABILIDADE & GESTÃO

distorcer as demonstrações contábeis. Por exemplo, se a validade legal e o valor de uma reclamação por danos em uma ação judicial movida contra a entidade são questionados, pode ser inadequado reconhe-cer o valor total da reclama-ção no balanço patrimonial, embora possa ser apropriado divulgar o valor e as circuns-tâncias da reclamação.

Comparabilidade

Uma importante implicação da comparabilidade é que os usuários devem ser informados das práticas contábeis seguidas na elaboração das demonstra-ções contábeis, de quaisquer mudanças nessas práticas e também com o efeito de tais mudanças. Eles precisam ter informações suficientes para identificar diferenças entre as práticas contábeis aplicadas a transações e eventos seme-lhantes, usadas pelas entidades de um período a outro.

Para comparar a posição pa-trimonial e financeira, o de-sempenho e as mutações na posição financeira ao longo do tempo, é importante que as demonstrações contábeis apresentem as correspon-dentes informações de perí-odos anteriores.

Materialidade

Uma informação é material se a sua omissão ou distorção puder influenciar as decisões econômicas dos usuários. A materialidade depende do tamanho do item ou do erro, julgado nas circunstâncias es-pecíficas de sua omissão ou distorção. Assim, materialida-de proporciona um patamar ou ponto de corte ao invés de ser uma característica qualita-tiva primária que a informa-ção necessita ter para ser útil.

Primazia da Essência sobre a Forma

É necessário que as transações e eventos sejam contabilizados e apresentados de acordo com a sua substância e realidade econômica, e não meramente sua forma legal. Por exemplo, uma entidade pode vender um ativo a um terceiro de tal maneira que a documentação indique a transferência legal da propriedade a esse tercei-ro; entretanto, poderão existir acordos que assegurem que a entidade continuará a usufruir os futuros benefícios econô-micos gerados pelo ativo e o recomprará depois de certo tempo por um montante que se aproxima do valor original de venda acrescido de juros de mercado durante esse pe-ríodo. Em tais circunstâncias, reportar a venda não repre-sentaria adequadamente a transação formalizada.

Neutralidade

As informações contidas nas demonstrações contábeis de-vem ser neutras, imparciais. Não são neutras se, pela es-colha ou apresentação da in-formação induzirem a tomada de decisão ou um julgamento, visando atingir um resultado ou desfecho predeterminado.

Prudência

Consiste no emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas con-dições de incerteza, no sentido de que ativos ou receitas não sejam superestimados e que passivos ou despesas não se-jam subestimados.

Porém, o exercício da prudên-cia não permite a criação de reservas ocultas ou provisões excessivas, a subavaliação de-

liberada de ativos ou receitas, a superavaliação deliberada de passivos ou despesas, pois assim deixaria de ser neutra e, portanto, não confiável.

Integridade

Para ser confiável, a informação constante das demonstrações contábeis deve ser completa, dentro dos limites de materia-lidade e custo. Uma omissão pode tornar a informação falsa ou distorcida e, portanto, não confiável e deficiente em ter-mos de sua relevância.

Limitações na Relevância e na Confiabilidade das Informações

Tempestividade

• Quando há demora inde-vida na divulgação de uma informação, é possível que ela perca a relevância. A Administração da entidade necessita ponderar os mé-ritos relativos entre a tem-pestividade da divulgação e a confiabilidade da infor-mação fornecida. Para for-necer uma informação na época oportuna pode ser necessário divulgá-la antes que todos os aspectos de uma transação ou evento sejam conhecidos, prejudi-cando assim a sua confia-bilidade. Por outro lado, se para divulgar a informação a entidade aguardar até que todos os aspectos se tornem conhecidos, a infor-mação pode ser altamente confiável, porém de pouca utilidade para os usuários que tenham tido necessida-de de tomar decisões nesse ínterim. Para atingir o ade-quado equilíbrio entre a re-levância e a confiabilidade,

NORMAS CONTÁBEIS

22 ANO 7 | SET-OUT | 2013

o princípio básico consiste em identificar qual a me-lhor forma para satisfazer as necessidades do proces-so de decisão econômica dos usuários.

Equilíbrio entre Custo e Benefício

• O equilíbrio entre o custo e o benefício é uma limita-ção de ordem prática, ao invés de uma característica qualitativa. Os benefícios decorrentes da informação devem exceder o custo de produzi-la. A avaliação dos custos e benefícios é, en-tretanto, em essência, um exercício de julgamento. Além disso, os custos não recaem, necessariamente, sobre aqueles usuários que usufruem os benefícios. Os benefícios podem também ser aproveitados por outros usuários, além daqueles para os quais as informa-ções foram preparadas; por exemplo, o fornecimento de maiores informações aos credores por emprésti-mos pode reduzir os custos financeiros da entidade. Por essas razões, é difícil aplicar o teste de custo-be-nefício em qualquer caso específico. Não obstante, os órgãos normativos em especial, assim como os elaboradores e usuários das demonstrações con-tábeis, devem estar cons-cientes dessa limitação.

Posição Patrimonial e Financeira

Os elementos diretamente relacionados com a men-suração da posição patri-monial financeira são Ati-vos, Passivos e Patrimônio líquido. Estes são definidos como segue:

• Ativo é um recurso contro-lado pela entidade como resultado de eventos pas-sados e do qual se espera que resultem futuros be-nefícios econômicos para a entidade. Se não houver a expectativa de contribuição futura, direta ou indireta, ao caixa da empresa, não existe o ativo.

• Passivo é uma obrigação presente da entidade, de-rivada de eventos já ocor-ridos, cuja liquidação se espera que resulte em saída de recursos capazes de ge-rar benefícios econômicos.

• Patrimônio Líquido é o valor residual dos ativos da enti-dade depois de deduzidos todos os seus passivos.

• Receitas são aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada ou aumento de ativos ou diminuição de passivos, que resultam em aumentos do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade.

• Despesas são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída ou redução de ativos ou incrementos em passivos, que resultam em decréscimo do patrimônio líquido e que não sejam provenientes de distribuição de resultado ou de capital aos proprietários da entidade.

Mensuração dos Elementos das Demonstrações Contábeis

Mensuração é o processo que consiste em determinar

os valores pelos quais os elementos das demonstra-ções contábeis devem ser reconhecidos e apresenta-dos no balanço patrimonial e na demonstração do re-sultado. Esse processo en-volve a seleção de uma base específica de mensuração.

• (a) Custo histórico. Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição, podendo ou não ser atualizados pela variação na capacidade geral de com-pra da moeda. Os passivos são registrados pelos valores dos recursos que foram rece-bidos em troca da obrigação ou, em algumas circunstân-cias (por exemplo, Imposto de Renda), pelos valores em caixa ou equivalentes de caixa que serão necessários para liquidar o passivo no curso normal das operações, podendo também, em certas

“(...) Para atingir o adequado

equilíbrio entre a relevância e a

confiabilidade, o princípio básico

consiste em identificar qual a melhor forma

para satisfazer as necessidades do processo de

decisão econômica dos usuários.”

NORMAS CONTÁBEIS

23CONTABILIDADE & GESTÃO

circunstâncias, ser atualiza-dos monetariamente.

• (b) Custo corrente (reposi-ção). Os ativos são reconhe-cidos pelos valores em cai-xa ou equivalentes de caixa que teriam de ser pagos se esses ativos ou ativos equi-valentes fossem adquiridos na data do balanço (por exemplo: avaliação do esto-que pelo valor de reposição se este for menor do que o custo de aquisição).

• (c) Valor realizável (va-lor de realização ou de li-quidação). Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda numa forma ordenada. Os passi-vos são mantidos pelos seus valores de liquidação, isto é, pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obriga-ções no curso normal das operações da entidade.

• (d) Valor presente. Os ati-vos são mantidos pelo valor

presente, descontado, do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da entidade. Os passivos são mantidos pelo valor presente, descontado, do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da entidade.

Conceitos de Capital e de Manutenção de Capital

Conceitos de Capital

• O conceito financeiro de capital é adotado pela maioria das entidades na preparação de suas de-monstrações contábeis.

• Conceito financeiro de capi-tal: O dinheiro investido ou o seu poder de compra in-vestido, o capital é sinônimo de ativo líquido ou patrimô-nio líquido da entidade.

• Conceito físico de capital: O capital é considerado como a capacidade produtiva da entidade baseada, por

exemplo, nas unidades de produção diária.

A seleção do conceito de ca-pital apropriado para a enti-dade deve ser baseada nas necessidades dos usuários das demonstrações contá-beis. Assim, o conceito fi-nanceiro de capital deve ser adotado se os usuários das demonstrações contábeis estão principalmente inte-ressados na manutenção do capital nominal investido ou no poder de compra do capi-tal investido. Se, entretanto, a principal preocupação dos usuários é com a capacida-de operacional da entidade, o conceito físico de capital deve ser usado. O conceito escolhido indica a meta a ser atingida na determinação do lucro, embora possa haver dificuldades de mensuração em se tornar operacional esse conceito.

Estes conceitos vêm reforçar o que já é natural entre os con-tadores que se esforçam para demonstrar a total veracidade das informações.

BIBLIOGRAFIACPC 00 - Estrutura Conceitual para a Elaboração e Apresentação.

DAS DEMONSTRAÇÕES CONTÁBEIS – Comitê de Pronunciamentos Contábeis.

NORMAS CONTÁBEIS

24 ANO 7 | SET-OUT | 2013

Hedge Accounting – Gestão de Riscos Financeiros e de Mercado

César RamosBacharel em Economia e Finanças – Mestre em Finanças Corporativas e Mercados Internacionais de Capitais pela Sciences-Po Paris – Mestre em Administração pela Universidade de São Paulo (FEA/USP) – Certificado em IFRS e Certificado em Auditoria Internacional pela Association of Certified Chartered Accountants (ACCA) – Foi instrutor de IFRS na Universidade Corporativa da Ernst & Young e no Ibracon – Sócio-administrador da César Ramos & Cia. (www.cesarramos.com.br)

Hedge EconômicoNo contexto atual de volatili-dade crescente dos preços, a necessidade de implementar e monitorar estratégias de hed-ge eficazes em conformidade com uma política documen-tada de gestão de riscos, já é uma realidade em qualquer entidade. Uma operação de hedge consiste na realização de uma transação compen-satória que elimina ou reduz os riscos de prejuízos que po-deriam afetar uma entidade em decorrência da oscilação adversa de um determinado risco financeiro de mercado. Os riscos usuais cobertos por operações de hedge são o ris-co cambial, o risco de variação das taxas de juros e o risco de variação dos preços das maté-rias-primas (commodities) ou dos ativos financeiros.

Na prática, uma operação de hedge é realizada pela con-tratação de um instrumen-to financeiro derivativo cuja

resposta aos fatores de risco é simétrica aos mesmos fato-res de risco sofridos pelo item objeto de hedge. A proteção das receitas de exportação em moeda estrangeira, a fi-xação do custo de importa-ção de matérias-primas ou a proteção dos fluxos de caixa relacionados a empréstimos constituem estratégias co-muns de hedge econômico.

Política de Gestão de RiscosUm dos aspectos mais desa-fiadores para os gestores con-siste na definição de políticas adequadas de gestão dos ris-cos financeiros e de mercado e na adoção de estratégias de hedge e procedimentos adequados que sejam capa-zes de responder a todos os requerimentos regulatórios, tais como a documentação da transação, o monitora-mento e a demonstração da eficácia do hedge, a correta contabilização dos instrumen-

tos derivativos e a divulgação adequada das exposições e dos resultados nas demons-trações financeiras.

Entre os principais motivos que justificam a realização de operações de hedge des-tacam-se, de um lado, a deci-são estratégica de concentrar os esforços da gerência nas atividades operacionais para deixar de se preocupar com a volatilidade do cambio ou dos preços, e de outro lado, o res-peito dos limites de exposição aos fatores de risco em con-formidade com a política de gestão de riscos da entidade.

Contabilidade de Hedge (IAS 39 e CPC 38)

Contabilização dos Derivativos

Qualquer que seja o propósi-to financeiro da contratação de um instrumento derivativo (negociação ou proteção), to-

NORMAS CONTÁBEIS

25CONTABILIDADE & GESTÃO

dos os derivativos não desig-nados e documentados for-malmente numa relação de hedge eficaz devem ser con-tabilizados como derivativos mantidos para a negociação, em aplicação do CPC 38. Nes-se caso, os derivativos devem ser reconhecidos no balanço patrimonial como ativos ou passivos financeiros ao valor justo por meio do resultado financeiro. Isso, mesmo se os derivativos estão protegendo, completamente ou parcial-mente, um determinado item protegido que é um objeto de hedge, mas que não foi do-cumentado como tal. O pro-nunciamento contábil contém a presunção implícita de que na falta de documentação comprobatória, todos os de-rivativos são detidos para ne-gociação e qualquer ganho ou perda não realizado deve ser reconhecido no resultado fi-nanceiro do período.

O pronunciamento é bem ex-plicito nesse ponto. Somente derivativos designados formal-mente como hedges eficazes e para os quais existe documen-tação qualitativa e demonstra-ção quantitativa, poderão ser contabilizados em aplicação das regras de contabilidade de hedge (hedge accounting), as quais permitem o diferimento em alguns casos dos ganhos ou das perdas nos derivativos até que o item protegido seja reconhecido no resultado do período. As consequências do não enquadramento de derivativos contratados para fins de hedge nas regras de hedge accounting são muito relevantes para a divulgação dos resultados da entidade e para a apresentação das suas demonstrações financeiras. Caso as regras de contabilida-de de hedge não possam ser aplicadas por falta de docu-

mentação comprobatória, os derivativos e os itens objeto de hedge deverão ser conta-bilizados em seus respectivos períodos contábeis. Portanto, perdas com derivativos não poderão ser diferidas até a realização dos ganhos simétri-cos no item objeto de hedge (receita de exportação futura, por exemplo), sem a existência de uma documentação com-probatória e formal do hedge.

Contabilidade de Hedge (Hedge Accounting)O princípio geral da aplicação das regras de contabilidade de hedge consiste em regis-trar nos mesmos períodos contábeis, ambos os efeitos do derivativo formalmente designado como instrumento de hedge e do item protegido formalmente documentado e identificado como item obje-to de hedge. O ajuste do re-gime de competência contábil da relação de hedge é obti-do com a aplicação de duas principais técnicas contábeis. A primeira técnica chamada “hedge de fluxo de caixa”, consiste no diferimento no patrimônio líquido das per-das ou ganhos não realizados nos derivativos até que o item coberto seja reconhecido no resultado contábil. A segunda técnica chamada “hedge de va-lor justo”, é obtida pelo registro simultâneo no resultado contá-bil das variações do valor justo do derivativo e do item objeto de hedge que são atribuíveis ao risco coberto (mesmo que o item seja ainda um compromis-so firme não reconhecido no balanço patrimonial).

Os princípios subjacentes que fundamentam teoricamente

as técnicas de hedge accoun-ting são conceitos complexos. Eles pressupõem a existência e a assimilação previa de co-nhecimentos gerais dos ins-trumentos derivativos assim como a capacidade de iden-tificação, separação, quantifi-cação e marcação a mercado dos diversos componentes dos riscos sofridos pelos de-rivativos e pelos itens objeto de hedge.

As empresas precisam desen-volver muita expertise para conseguir aplicar corretamen-te os princípios gerais do CPC 38 à complexidade de cada es-tratégia de hedge. Para cada tipo de relação de hedge, a

“(...) Qualquer que seja o propósito

financeiro da contratação de

um instrumento derivativo

(negociação ou proteção), todos

os derivativos não designados

e documentados formalmente numa

relação de hedge eficaz devem ser

contabilizados como derivativos mantidos para a negociação, em

aplicação do CPC 38.”

NORMAS CONTÁBEIS

26 ANO 7 | SET-OUT | 2013

entidade deverá desenvolver documentação, roteiros con-tábeis, modelos quantitati-vos e divulgações específicas e adequadas que respeitem não somente os requerimen-tos contábeis mas também as características específicas de cada relação de hedge. Cada estratégia de hedge precisa ser documentada, contabili-zada, monitorada e divulgada em separado. A complexidade da adoção do hedge accoun-ting depende diretamente da quantidade de estratégias diferentes de hedge adotadas pela entidade.

Por exemplo, o enquadramen-to das seguintes relações de hedge requer expertise, docu-mentação, modelos e procedi-mentos específicos e diferentes que precisam ser desenvolvi-dos e documentados:

• Hedge cambial de contas a re-ceber ou a pagar com contra-tos a termo cambiais ou swap;

• Hedge dos juros relaciona-dos a empréstimos com um swap que troca uma taxa de juros variável por uma taxa de juros fixa;

• Hedge do valor de estoques de matérias-primas (com-modities) com contratos fu-turos (short hedge) ou com opções de venda (put);

• Hedge do custo futuro alta-mente provável relacionado

a compra de matérias-primas estratégicas com contratos futuros (long hedge) ou com opções de compra (call);

• Hedge cambial de contratos firmes de construção com contratos a termo cambiais;

• Hedge de receitas futuras de exportação altamente pro-váveis de matérias primas (commodities) com contratos futuros (short hedge) ou com opções de venda (put);

• Hedge da compra compro-missada em moeda estran-geira de um ativo imobiliza-do cuja depreciação deverá ser reconhecida no resulta-do contábil durante vários anos (vida útil) com contra-to a termo cambial.

Além do item objeto de hed-ge, o tipo de instrumento de-rivativo que será utilizado na operação de hedge (contrato a termo, futuro, opção ou swap) impactará também a documentação e os critérios de contabilização de cada re-lação de hedge, trazendo to-das as complexidades ineren-tes a cada produto.

Por fim, a necessidade em alguns casos de segregar os componentes de risco do instrumento de hedge para maximizar a eficácia do hed-ge, poderá tornar a tarefa de documentação da relação de

hedge extremamente com-plexa. Por exemplo, a segre-gação do componente “cam-bio” e do componente “juros” (forward points) dentro da variação do valor justo de um contrato a termo ou, a segre-gação do “valor intrínseco” do “valor temporal” dentro da variação do valor justo de uma opção de compra (call) ou de venda (put), poderão ser responsáveis pela inclu-são de uma grande dose de complexidade na documenta-ção da relação de hedge e na demonstração quantitativa da eficácia do hedge.

Por estes motivos, é extrema-mente importante e crítico que as entidades tenham ad-quirido toda a expertise que é necessária para implementar e monitorar cada estratégia de contabilidade de hedge.

Por estratégia de hedge ac-counting, entende-se uma operação financeira de hedge econômico e contábil que en-volve cinco elementos consti-tutivos fundamentais:

1. o instrumento de hed-ge formalmente de-signado na relação de hedge (o derivativo);

2. o item objeto de hedge formalmen-te designado como item protegido;

“(...) Cada estratégia de hedge precisa ser documentada, contabilizada, monitorada e divulgada em separado. A complexidade da adoção do hedge accounting depende diretamente da quantidade de estratégias diferentes de hedge adotadas pela entidade.”

NORMAS CONTÁBEIS

27CONTABILIDADE & GESTÃO

3. o risco coberto na re-lação de hedge;

4. o(s) risco(s) excluído(s) da relação de hedge; e

5. a técnica de contabi-lidade de hedge que será aplicada (hedge de valor justo ou hed-ge de fluxo de caixa).

Para cada estratégia de hedge ac-counting, a entidade deverá pre-parar documentação e demons-trações quantitativas específicas.

As regras de contabilidade de hedge são de aplicação op-cional. Ou seja, a aplicação não é obrigatória. Mas elas trazem numerosos benefí-cios para as entidades, entre os quais destacam-se: