Línguas

Páginas

Legal

2020

F4G

ANÁLISE ECONÓMICO-FINANCEIRA

PAULO ALCARVA

1. Objectivos

A análise económico-financeira (AEF) pode ser definida como um processo (dinâmico)

de diagnóstico da situação económica e financeira de uma empresa ou conjunto de

activos.

O objectivo da AEF é o de fundamentar a tomada de decisão pelos seus destinatários,

incluindo a possibilidade de servir de base à avaliação da empresa e a proporcionar

informação útil a uma eventual transacção de activos financeiros ou reais.

Ao permitir esclarecer sobre o passado da empresa e perspectivar o futuro torna-se um

instrumento indispensável para o diagnóstico económico e estratégico da empresa,

para a análise da evolução do seu desempenho no tempo e para a determinação do seu

verdadeiro valor de mercado.

Principais objectivos da AEF:

1) Diagnosticar:

Condição indispensável para propor medidas e detectar tendências, dando apoio aos

gestores e accionistas na tomada de decisões, quer se tratem de decisões estruturais-

estratégicas (política de investimento, financiamento e remuneração do accionista),

quer operacionais-táticas (planos e orçamentos, gestão do capital circulante e das

disponibilidades e financiamento de curto prazo).

2) Informar:

a) Numa perspectiva externa relaciona-se com as informações e as necessidades

de destinatários exteriores à empresa: investidores, financiadores, clientes,

fornecedores e analistas.

Todos têm necessidades genéricas ou específicas de informação, associadas a

aspectos como a capacidade da empresa para reembolsar e remunerar o capital

investido - numa perspetiva risco-retorno - ou para manter de forma desejável

as relações, contratos e negócios que têm no presente ou pretendem ter no

futuro.

b) Uma perspectiva interna relaciona-se com a informação que é prestada ao

gestor para a tomada de decisões.

O gestor é geralmente o agente económico mais bem informado sobre a

empresa, pelo que é natural que a informação e os instrumentos de análise

económico-financeira a utilizar pelo gestor sejam mais completos em termos de

âmbito e alcance e a informação bem mais fidedigna.

A AEF pode ser efectuada internamente com fins diversos: diagnóstico

económico-financeiro interno, avaliação do desempenho dum departamento,

fundamentação de empréstimos, preparação e montagem da emissão de

activos financeiros, auditorias internas, definição de políticas de preço, etc.

Quadro 1: Destinatários da AEF

3) Prever:

O objectivo final do analista será o de entender e medir o desempenho da empresa no

passado, mas fá-lo sempre como medida de antecipar a provável evolução económico-

financeira no futuro. Ou seja, passa-se do diagnóstico ao prognóstico.

Seja qual for o objectivo a alcançar, o analista terá necessariamente de fazer uso da sua

subjectividade, porque a AEF é mais um exercício de julgamento e lógica do que apenas

de utilização de técnicas e problemas de cálculo.

O analista deverá ser capaz de desenvolver um “sexto sentido”, que lhe permita ver para

além dos números. É necessário entender a informação mais do que "jogar com os

números", até porque "cada caso é um caso".

Por outro lado, o analista tem de ter em consideração que qualquer tipo de negócio tem

as suas idiossincrasias, sendo à luz delas que as conclusões têm de ser ponderadas.

O analista deve ser ainda um crítico, no sentido em que deve permanentemente colocar

em causa a veracidade da informação que tem disponível.

2. Análise dual

A elaboração de um estudo de AEF inclui, necessariamente e em simultâneo,

componentes objectivas e subjectivas, dados quantitativos e qualitativos e questões

financeiras e não financeiras.

O perfil económico-financeiro da empresa não se esgota na sua dimensão representada

pelas demonstrações financeiras. A empresa tem uma dimensão não quantificável, mas

percecionada e observável ao nível da organização, práticas de gestão, track-record

entre outras.

Esta vertente qualitativa pode ser determinada a um nível interno, características

intrínsecas à empresa, e externo, relacionadas com o contexto que envolve a actividade

da empresa.

Alguns dos erros mais frequentes em trabalhos de análise económico-financeira estão

ligados a esta tipologia de análise. À abstração do analista face à envolvente sectorial

(passada e futura) e macroeconómica (nacional e internacional) da empresa; a uma não

percepção que os instrumentos são meros meios para cumprir os objetivos de análise,

preocupando-se o analista apenas a retratar e descrever as variações ocorridas nos

instrumentos de análise económico-financeira; à ausência de conclusões sobre a

situação presente da empresa e provável evolução no futuro ou de suporte às

conclusões retiradas.

Por sua vez, a análise quantitativa sustenta-se em indicadores económico-financeiros

que assumem diversas formas, sendo os mais usuais aqueles que adoptam a forma de

rácios ou quocientes. De facto, os valores absolutos dos agregados económico-

financeiros apresentam sérias limitações em termos de análise, em virtude de efeitos

de escala, sendo consensual a noção junto dos analistas financeiros de que valores

relativos possuem maiores potencialidades ao nível da simplicidade, síntese e

comparabilidade da informação disponível.

3. Método dos rácios

O método dos rácios é uma das mais bem-sucedidas técnicas utilizadas na AEF, que

consiste em estabelecer relações entre diferentes componentes do balanço e da

demonstração de resultados, ou ainda entre outras grandezas económico-financeiras.

De forma concisa esta metodologia permite obter informação de maior significado do

que aquela que nos é dada pelas rubricas em valor absoluto e comparar valores da

mesma empresa em diferentes períodos e relativamente a outras empresas.

Permite a utilização de grandes quantidades de informação de modo relativamente

sintético, simples e objectivo.

3.1. Formas de análise

A análise de rácios pode ser efetuada de quatro formas distintas, mas complementares:

a) Comparações no tempo de rácios efectivos (trend analysis).

Consiste numa análise da tendência de evolução de uma série temporal de indicadores.

Esta análise de estática comparada confere um certo dinamismo aos indicadores

económico-financeiros que, por natureza, constituem um instrumento de análise

bastante estático.

Tem extrema utilidade para analisar a evolução da situação financeira da empresa

(melhoria ou deterioração).

b) Comparações inter-empresas ou com a média do sector/subsector

(benchmarking).

Esta análise do tipo cross-section ou em painel é especialmente relevante para

fundamentação de decisões estratégicas, na medida em que indica a posição relativa

da empresa em relação ao exterior (comparável) em termos de situação económico-

financeira.

Nestas comparações é importante ter em consideração quer a evolução no tempo dos

indicadores, mas também o valor médio dos indicadores e o seu desvio-padrão, ou

coeficiente de variação.

c) Cálculo de uma média ponderada de rácios complementares e padronizados

também designada por técnica do Z-Scoring.

Consiste na determinação de índices ou indicadores compostos baseados numa

combinação sistematizada de vários indicadores simples.

Visa quantificar a capacidade económico-financeira da empresa pela via de um único

valor de síntese, tendo em atenção diversos intervalos de valores possíveis que

enquadram empresas com diferente qualidade em termos económicos e financeiros.

d) Comparações de rácios efectivos (ex-post) com rácios esperados ou orçamentais

(ex-ante)

Trata-se de um instrumento típico do controlo de gestão, que visa detectar situações

em que a performance efectiva da empresa foi diferente da antecipada.

3.2. Limitações

As limitações deste método são, obviamente, muito semelhantes aquelas que

decorrem do sistema de informação contabilístico. Ou seja, os rácios são susceptíveis

de serem seriamente afectados pela "cosmética contabilística", isto é, pela distorção da

informação via manipulação artificial de dados contabilísticos.

Podem viciar uma análise inter-empresas no caso de existirem terminologias e práticas

contabilísticas muito diferentes de empresa para empresa e, dada a sua capacidade

para sintetizar uma quantidade abundante de informação, podem levar a fortes perdas

de informação que prejudicam uma leitura correcta da situação da empresa.

As ausências de valores de referência tornam os indicadores susceptíveis de

proporcionar interpretações erradas e leituras muito subjectivas. A AEF através de

rácios só tem algum sentido se existir alguma base de comparação.

Finalmente, importa reconhecer que se tratam apenas dados quantitativos, não

incorporando factores qualitativos complexos e difíceis de medir que podem ser a fonte

das vantagens competitivas da empresa.

4. Rácios de crescimento e estrutura

Estes são os rácios mais simples de obter, mas não necessariamente os menos

importantes.

4.1. Rácios de crescimento | Análise horizontal

Trata-se de um tipo de indicadores de cálculo simples que consiste na determinação de

variações temporais dos agregados económico-financeiros. Esta variação pode ser

determinada através:

a) Taxa de Crescimento:

g = xt+1

xt – 1

b) Taxa Média de Crescimento Anual entre um intervalo de períodos, também

denominada de CAGR (Compound annual growth rate) entre 0 e n:

CAGR = (xn

x0)

1

n - 1

O objectivo destes cálculos passa por detectar evoluções/tendências com significado

importante para um adequado diagnóstico da situação económico-financeira. De

forma rápida consegue-se perceber a evolução (crescimento, estagnação,

decrescimento, aleatoriedade, ritmo da tendência) de qualquer rúbrica das

demonstrações financeiras.

Quadro 2: Tipo de rácios

4.2. Rácios de estrutura | Análise horizontal

Trata-se também de um tipo de análise preliminar de desempenho, que consiste na

determinação do peso de certos agregados económico-financeiros noutra variável com

a qual estão diretamente relacionados.

Ponderações habituais:

a) As rubricas do balanço são ponderadas pelo Activo: Rubricas do Balanço

Activo

b) As rubricas da demonstração de resultados são ponderadas pelo volume de

negócios ou produção: Rubricas da DR

VN (ou Produção)

c) As rubricas de um mesmo grupo de activos/passivos/gastos/proveitos são

ponderados entre si. Por exemplo, de entre os custos de exploração operacional

pode-se estabelecer um peso relativo entre todos eles, evidenciando-se se são

os custos variáveis ou fixos aqueles que mais pesam na estrutura de custos

operacionais total.

Deste modo, o objectivo destes rácios passa por analisar a evolução da composição das

demonstrações financeiras, avaliando alterações no peso relativo das diferentes

rubricas.

5. Rácios de Gestão de Activos ou de Actividade

Estes indicadores possibilitam a análise das decisões da empresa relacionadas com a

gestão dos activos, isto é, com as actividades económicas da empresa, em particular, a

eficiência das decisões de gestão do capital circulante e do activo fixo económico.

São indicadores que determinam um atributo fundamental do negócio designado de

rotação.

Nestes indicadores assume também especial relevância a comparação com o sector de

actividade na medida em que é muito frequente a existência de valores típicos do sector

a que a empresa pertence. Consequentemente, os eventuais desvios devem, contudo,

ser analisados em pormenor.

5.1. Grau de Rotação do Activo (GRA)

– Fórmula: GRA = Vendas

Activo

– Significado económico: Mede o grau de eficiência com que a empresa está a utilizar

os seus activos. Quanto maior o valor do rácio de rotação do activo, maior é a

eficiência com que a empresa está a gerar vendas. Pode ser interpretado como o

número de vezes que o activo é convertido em vendas durante um determinado

período.

– Objectivo: Maximizar o GRA.

O princípio base deste rácio é o de quanto menos capital for necessário para gerar uma

unidade de vendas, melhor (lean management / “fazer mais com menos”).

Este indicador permite analisar a produtividade global da empresa no aproveitamento

dos seus activos para gerar volume de negócios, função do:

a) Grau de aproveitamento da capacidade instalada, mostrando se a empresa

opera ou não perto do limite da sua capacidade;

b) Grau de intensidade em capital do negócio relativamente aos seus

concorrentes;

c) Gestão do capital circulante e liquidez da empresa, por via dos desvios dos

prazos médios face aos apresentados pela concorrência.

É sempre útil decompor este indicador global no grau de rotação dos diversos activos,

nomeadamente, no grau de rotação de cada rubrica de activos e responsabilidades de

curto prazo, como inventários, clientes e fornecedores.

Os inversos dos diversos graus de rotação são designados de prazos médios.

5.2. Prazos Médios

Os prazos de recebimento, pagamento e de inventários determinam em larga medida

a estrutura de capital circulante de uma empresa e a necessidade de financiamento que

essa estrutura exige:

a) A liquidez do activo, dada pelo prazo médio de inventários e de recebimentos,

determina a estrutura dos fluxos de recebimentos futuros; e

b) A exigibilidade do passivo, dada aproximadamente pelo prazo médio de

pagamentos, determina os fluxos de pagamentos futuros com fornecedores de

matérias, mercadorias e serviços.

• Prazo Médio de Inventário (PMI)

– Fórmula: PMI = Inventários

CMVMC x 365, onde CMVMC = Custo das Mercadorias Vendas

e das Matérias Consumidas.

– Significado económico: Representa o número de dias de vendas que a empresa

pode efectuar com os inventários em stock. Deste modo, mede o grau de eficiência

com que a empresa está a efectuar a sua gestão de inventários em stock. Quanto

maior o prazo médio de stocks, menor é a eficiência da gestão de stocks.

– Objectivo: A redução deste indicador é um objetivo operacional e um valor

relativamente reduzido costuma ser apontado como um indicador de eficiência de

gestão de inventários. Contudo, deve-se evitar rupturas de stocks, compatibilizar a

gestão de inventários com a política comercial da empresa, com a conjuntura

económica prevista para a actividade da empresa no futuro próximo, etc.

Este rácio pode ser decomposto em diversos sub-indicadores, já que os inventários

incluem, geralmente, produtos acabados, produtos em curso de fabrico, matérias

primas e mercadorias.

• Prazo Médio de Recebimento (PMR)

– Fórmula: PMR = Clientes

Vendas x (1+IVA) x 365

– Significado económico: Mede o grau de eficiência com que a empresa está a gerir a

sua política de crédito a clientes. Quanto maior o PMR, maior o número de dias que

a empresa demora a receber dos seus clientes, menor é a eficiência da política de

crédito.

– Objectivo: Reduzir o PMR.

É também importante comparar o PMR com o efectivo prazo médio de pagamentos

concedido; quanto maior a diferença entre estas duas datas menor é a eficácia da

empresa ao nível da cobrança.

Este indicador tem um significado económico muito forte e um impacto muitas vezes

decisivo no desempenho de uma empresa:

a) Se a empresa pratica uma política de crédito mais rígida, o PMR diminui.

Contudo, as vendas têm tendência a diminuir pois alguns clientes poderão

recorrer a outros fornecedores com políticas de crédito mais flexíveis.

b) Se a empresa aumenta o PMR excessivamente põe em causa a estabilidade da

sua tesouraria e em constante turbulência financeira.

• Prazo Médio de Pagamento (PMP)

– Fórmula: PMP = Fornecedores

(CMVMC+FSE) x (1+IVA) x 365, onde FSE = Fornecimento de

Serviços Externos (custos variáveis e fixos operacionais).

– Significado económico: Mede o grau de eficiência com que a empresa está a gerir

os seus pagamentos a fornecedores.

– Objectivo: À partida maximizar. Todavia, um elevado PMP, relativamente à média

do sector, poderá significar um bom poder negocial da empresa perante os seus

fornecedores, mas também denotar dificuldade para cumprir os seus

compromissos de pagamento ou ainda a falta de capacidade financeira para

aproveitar eventuais descontos pronto pagamento.

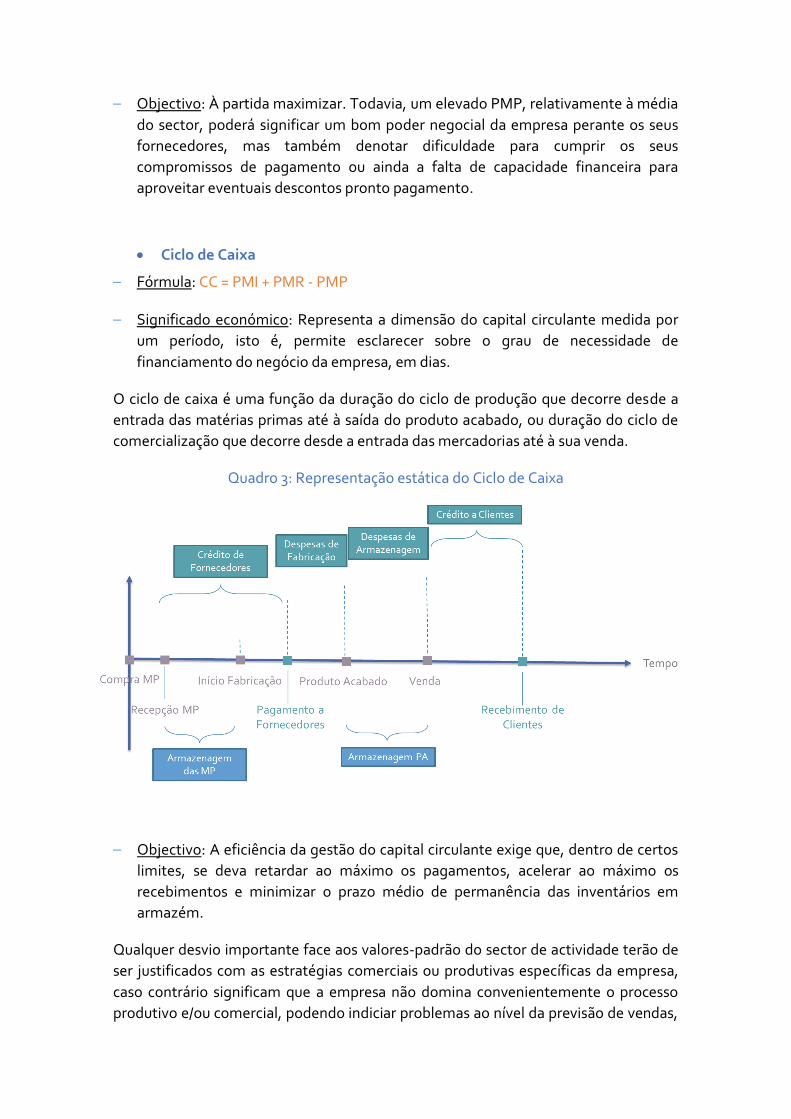

• Ciclo de Caixa

– Fórmula: CC = PMI + PMR - PMP

– Significado económico: Representa a dimensão do capital circulante medida por

um período, isto é, permite esclarecer sobre o grau de necessidade de

financiamento do negócio da empresa, em dias.

O ciclo de caixa é uma função da duração do ciclo de produção que decorre desde a

entrada das matérias primas até à saída do produto acabado, ou duração do ciclo de

comercialização que decorre desde a entrada das mercadorias até à sua venda.

Quadro 3: Representação estática do Ciclo de Caixa

– Objectivo: A eficiência da gestão do capital circulante exige que, dentro de certos

limites, se deva retardar ao máximo os pagamentos, acelerar ao máximo os

recebimentos e minimizar o prazo médio de permanência das inventários em

armazém.

Qualquer desvio importante face aos valores-padrão do sector de actividade terão de

ser justificados com as estratégias comerciais ou produtivas específicas da empresa,

caso contrário significam que a empresa não domina convenientemente o processo

produtivo e/ou comercial, podendo indiciar problemas ao nível da previsão de vendas,

desorganização produtiva ou reduzida capacidade negocial com clientes,

trabalhadores ou fornecedores.

5.3. Outros Rácios de Gestão de Activos

Podem ainda ser determinados alguns indicadores que forneçam as características da

actividade da empresa em termos de utilização de recursos e factores produtivos:

1) Valor Acrescentado da Produção (VAB) = VAB

Produção , sendo VAB = Produção –

CMVMC – FSE.

2) Coeficiente Capital/Produto = Activo Fixo Tangível e Intangível

Produção

3) Produtividade do Trabalho = Produção

# Trabalhadores (euros/pessoa)

4) Valor Acrescentado Unitário do Trabalho = VAB

# Trabalhadores (euros/pessoa)

5) Custo Unitário Médio do Trabalho = Gastos c/Pessoal

# Trabalhadores (euros/pessoa)

6) Contribuição do Trabalho para o VAB = Gastos c/Pessoal

VAB

7) Taxa de Investimento = Investimento em Activo Fixo

Activo Fixo Tangível e Intangível

8) Taxa Média de Amortização = Amortizações e Depreciações

Activo Fixo Tangível e Intangível

6. Rácios de Rentabilidade

Os indicadores de rentabilidade constituem indicadores de eficiência económica da

empresa.

6.1. Rentabilidade das Vendas

E um conjunto de indicadores cujo principal objectivo é evidenciar a capacidade da

empresa para gerar margem económica a partir da sua operação. Ou seja, analisa a

relação entre o volume de negócios e um certo tipo de resultados, como o resultado

operacional, o EBITDA e o EBIT.

É conhecido na gíria económica e da estratégia como “margem económica”.

O que pode ser considerada uma rendibilidade do volume de negócios aceitável, ou

não, depende muito do sector de atividade da empresa ou negócio em análise.

Quadro 4: Tipo e objectivos dos rácios de rentabilidade

• Rentabilidade Líquida das Vendas

– Fórmula: RLV = RL

Vendas (ou Produção) . No caso de empresas industriais é mais

correcto calcular a margem da produção do que a margem das vendas, devido à

variação nos inventários de produção de um período para outro.

– Significado económico: Medida da eficiência global da empresa, medindo a

capacidade de criar valor em termos de resultados líquidos. Uma Rentabilidade das

Vendas de 5% significa que a empresa gera um lucro de 5€ por cada 100€ de vendas.

– Objectivo: Maximizar a RLV.

• Rentabilidade (ou Margem) EBITDA

– Fórmula: Margem EBITDA = EBITDA

Vendas (ou Produção) , EBITDA = Cash-flow

Operacional = RL antes de impostos, gastos financeiros, depreciações e

amortizações.

– Significado económico: Medida da eficiência da actividade económica da empresa

com referência ao cash-flow operacional, ou seja, valor do cash-flow operacional

por unidade de volume de negócios. Uma Margem EBITDA de 10% significa que a

empresa liberta 10€ da sua actividade operacional por cada 100€ de VN, que serão

utilizados para as depreciações, pagar juros e impostos sobre rendimento.

– Objectivo: Maximizar a margem EBITDA.

Este importante rácio pode ser decomposto em dois indicadores, que evidenciam qual

a componente da empresa que está a contribuir mais (ou que terá de ser melhorada)

para aumentar a rentabilidade operacional:

a) Estrutura comercial (margem comercial)

b) Estrutura organizacional

Rentabilidade EBITDA = Margem Bruta (%) x Efeito de Controlo de Custos

Margem Bruta (MB, em %) = Margem Bruta

Vendas

Significado económico: Medida da eficiência da actividade comercial da empresa, ou

seja, valor da margem bruta resultante do volume de negócios deduzido do custo

directo das vendas por unidade de volume de negócios.

Efeito Controlo de Custos (ECC) = EBITDA

Margem Bruta

Significado económico: Medida da eficiência da empresa no controlo de custos não

directamente relacionado com as vendas (custos fixos).

• Rentabilidade Operacional

– Fórmula: RO = EBIT

Vendas (ou Produção) , EBIT = Resultado Operacional = RL antes

de impostos e gastos financeiros, ou EBITDA acrescido das depreciações e

amortizações.

– Significado económico: Idêntico à Margem EBITDA, mas considerando aqui o

impacto das Depreciações e Amortizações. Uma Margem Operacional de 10%

significa que a empresa liberta 10€ da sua actividade operacional após depreciações

e amortizações por cada 100€ de VN, que serão utilizados para pagar os encargos

financeiros e impostos sobre rendimento.

– Objectivo: Maximizar a margem operacional.

6.2. Rentabilidade do Activo

• Rentabilidade Operacional do Activo ou Earning Power (EP)

– Fórmula: EP = EBIT

Activo

– Significado económico: Mede o desempenho gerado a partir dos activos da

empresa. Uma Rentabilidade Operacional do Activo de 10% significa que cada 100€

de activo líquido detido pela empresa gera 10€ de resultado operacional. Se a

rentabilidade dos capitais alheios é inferior ao EP, o acréscimo da dívida melhora a

rentabilidade dos capitais próprios. Daqui decorre a expressão de “Earning Power”.

– Objectivo: Maximizar o EP, dependendo o seu valor do custo da dívida (quanto

maior, maior terá de ser o EP) e do prémio de risco do sector de actuação / empresa

(quanto maior, maior terá de ser o EP).

Retomando a explicação para a expressão “Earning Power”. Ao comparar-se o EP com

o custo do endividamento (i) pode-se concluir sobre o impacto (positivo ou negativo)

da dívida sobre a rentabilidade dos capitais próprios. Com efeito, pode-se demonstrar

que o recurso ao endividamento como fonte de financiamento do activo só será

benéfica para a rendibilidade da empresa se a sua taxa de custo for inferior à taxa de

EP.

Simplificando, o cálculo da Rentabilidade do Capital Próprio (“proxy” de remuneração

do accionista” – a ver à frente) pode resumir-se à seguinte expressão:

Onde, RCP = Rentabilidade do Capital Próprio; ROA = EP; RCA = Remuneração do

Capital Alheio (Dívida); CA = Dívida; CP = Capital Próprio; t = taxa média de imposto

sobre rendimentos.

A partir da expressão simplificada conclui-se: o aumento do endividamento (CA/CP) só

será favorável se EP > RCA, significando que se aplica o capital obtido aos credores com

rendibilidade superior ao seu custo (RCA).

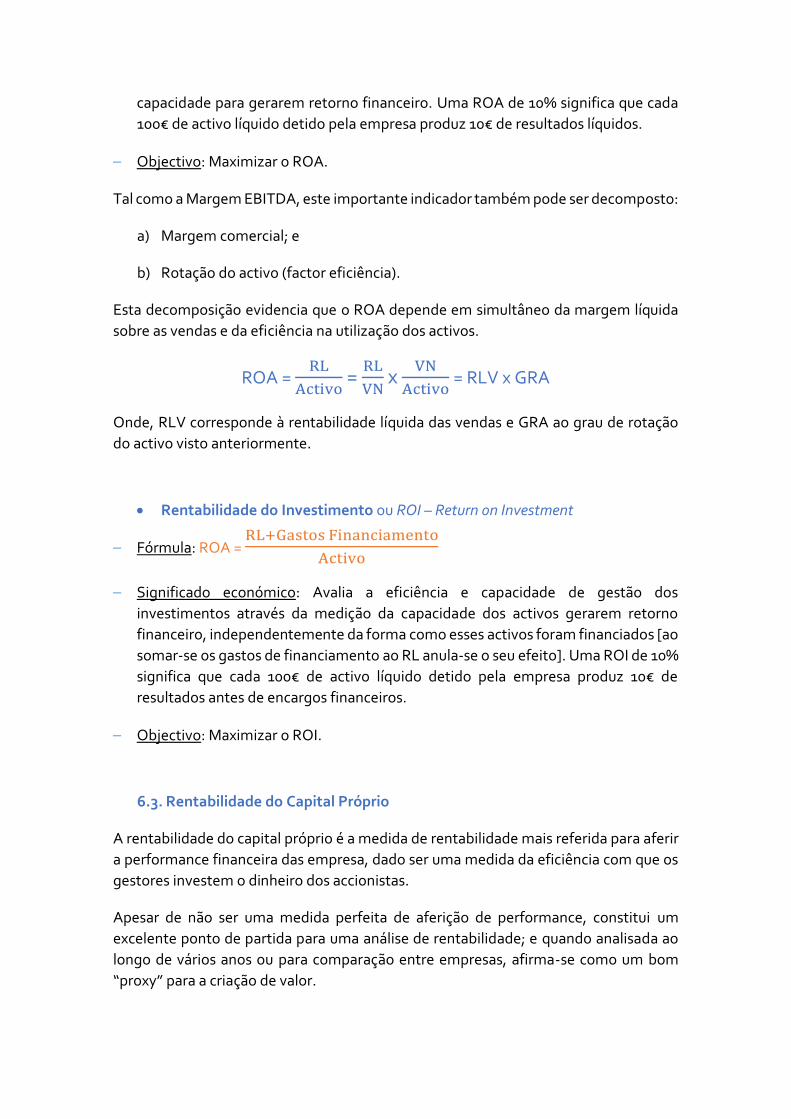

• Rentabilidade Líquida do Activo ou ROA – Return on Asset

– Fórmula: ROA = RL

Activo

– Significado económico: Avalia a eficiência e capacidade de gestão dos activos

detidos pela empresa em termos de produção de resultados financeiros. Quanto

maior o valor do ROA, melhor será a performance da empresa na utilização dos seus

activos. Um resultado elevado significa que os activos da empresa têm elevada

capacidade para gerarem retorno financeiro. Uma ROA de 10% significa que cada

100€ de activo líquido detido pela empresa produz 10€ de resultados líquidos.

– Objectivo: Maximizar o ROA.

Tal como a Margem EBITDA, este importante indicador também pode ser decomposto:

a) Margem comercial; e

b) Rotação do activo (factor eficiência).

Esta decomposição evidencia que o ROA depende em simultâneo da margem líquida

sobre as vendas e da eficiência na utilização dos activos.

ROA = RL

Activo =

RL

VN x

VN

Activo = RLV x GRA

Onde, RLV corresponde à rentabilidade líquida das vendas e GRA ao grau de rotação

do activo visto anteriormente.

• Rentabilidade do Investimento ou ROI – Return on Investment

– Fórmula: ROA = RL+Gastos Financiamento

Activo

– Significado económico: Avalia a eficiência e capacidade de gestão dos

investimentos através da medição da capacidade dos activos gerarem retorno

financeiro, independentemente da forma como esses activos foram financiados [ao

somar-se os gastos de financiamento ao RL anula-se o seu efeito]. Uma ROI de 10%

significa que cada 100€ de activo líquido detido pela empresa produz 10€ de

resultados antes de encargos financeiros.

– Objectivo: Maximizar o ROI.

6.3. Rentabilidade do Capital Próprio

A rentabilidade do capital próprio é a medida de rentabilidade mais referida para aferir

a performance financeira das empresa, dado ser uma medida da eficiência com que os

gestores investem o dinheiro dos accionistas.

Apesar de não ser uma medida perfeita de aferição de performance, constitui um

excelente ponto de partida para uma análise de rentabilidade; e quando analisada ao

longo de vários anos ou para comparação entre empresas, afirma-se como um bom

“proxy” para a criação de valor.

• Rentabilidade do Capital Próprio ou ROE – Return on Equity

– Fórmula: ROE = RL

Capital Próprio

– Significado económico: Permite aferir a forma como os accionistas são

remunerados. Rentabilidade da empresa na perspectiva dos accionistas. O ROE diz-

nos qual a % de lucro por cada euro investido. Isto é, se uma empresa tiver um ROE

de 10% isto significa que por cada €100 de capital próprio, esta cria €10 de lucro por

ano.

– Objectivo: Maximizar o ROE.

• Análise DuPont

Tão ou mais importante do que calcular o rácio é a sua desagregação através da Análise

DuPont, que constitui um instrumento de análise integrada da rentabilidade de uma

empresa, decompondo o indicador fundamental da rendibilidade do capital próprio nos

diversos aspectos da actividade económico-financeira da empresa que o determinam.

A ROE é um indicador de síntese que agrega todas as variáveis que contribuem para a

rentabilidade da empresa.

Desta forma, a sua desagregação constitui um estudo consistente da rentabilidade, que

reconhece o facto desta poder resultar de áreas de actuação da empresa tão distintas

como o negócio, política de financiamento, política fiscal etc.

Esta análise sugere ao gestor algumas estratégias que levem ao incremento da

rentabilidade do CP sem aumento excessivo do risco da empresa.

Este facto é extremamente importante para a empresa uma vez que uma rentabilidade

elevada e baseada nas áreas económicas adequadas, inspira confiança e confere

credibilidade à empresa no mercado, o que terá, certamente, impacto positivo nas

condições de financiamento futuras da empresa.

A análise DuPont tem evoluído significativamente podendo-se distinguir duas fases

principais de evolução que serão designadas, respetivamente, por análise tradicional e

análise desenvolvida.

1) Análise DuPont Tradicional ou Sintética

Segundo esta via existem 3 indicadores que explicam a evolução da RCP:

a) Rentabilidade Líquida das Vendas (RLV) = RL

VN

Trata-se do Efeito Rentabilidade, que evidencia o grau de eficiência da empresa na sua

actividade, nomeadamente, ao nível da tomada de decisão de negócio.

b) GRA (Grau de Rotação do Activo) = VN

Activo

Efeito rotação que evidencia o tipo de política de investimento efectuado pela empresa,

nomeadamente a gestão do capital circulante, a taxa de utilização da capacidade e a

intensidade em capital e trabalho.

c) Inverso do Grau de Autonomia Financeiro = Activo

Capital Próprio

Efeito endividamento: evidencia o tipo de política de financiamento adoptado pela

empresa, nomeadamente, em termos de grau de endividamento e risco financeiro.

Assim, vem então que:

RCP = RLVN x GRA x (I)GAF

RCP = Efeito Rentabilidade x Efeito Rotação x Efeito Endividamento

Ou seja, a ROE depende do grau de eficiência e da política de investimento (gestão do

capital circulante, a taxa de utilização da capacidade e a intensidade em capital e

trabalho) [área económica] e da política de financiamento adoptada pela empresa [área

financeira].

Contudo, têm sido identificadas algumas limitações a esta versão da Análise DuPont:

não possibilita a separação efectiva entre a dimensão económica de uma empresa e a

sua dimensão financeira; e políticas de gestão tendentes a maximizar uma das três

componentes da RCP pode levar à redução do contributo positivo da restantes

componente.

Geralmente, o efeito rentabilidade e o efeito rotação tendem a variar em sentidos

contrários. Por exemplo, os sectores trabalho intensivos têm, tipicamente, valores

elevados do GRA e baixas margens de comercialização, na medida em que são sectores

relativamente mais competitivos, dadas as fracas barreiras à entrada, e que têm uma

estrutura de gastos com uma reduzida proporção de custos fixos.

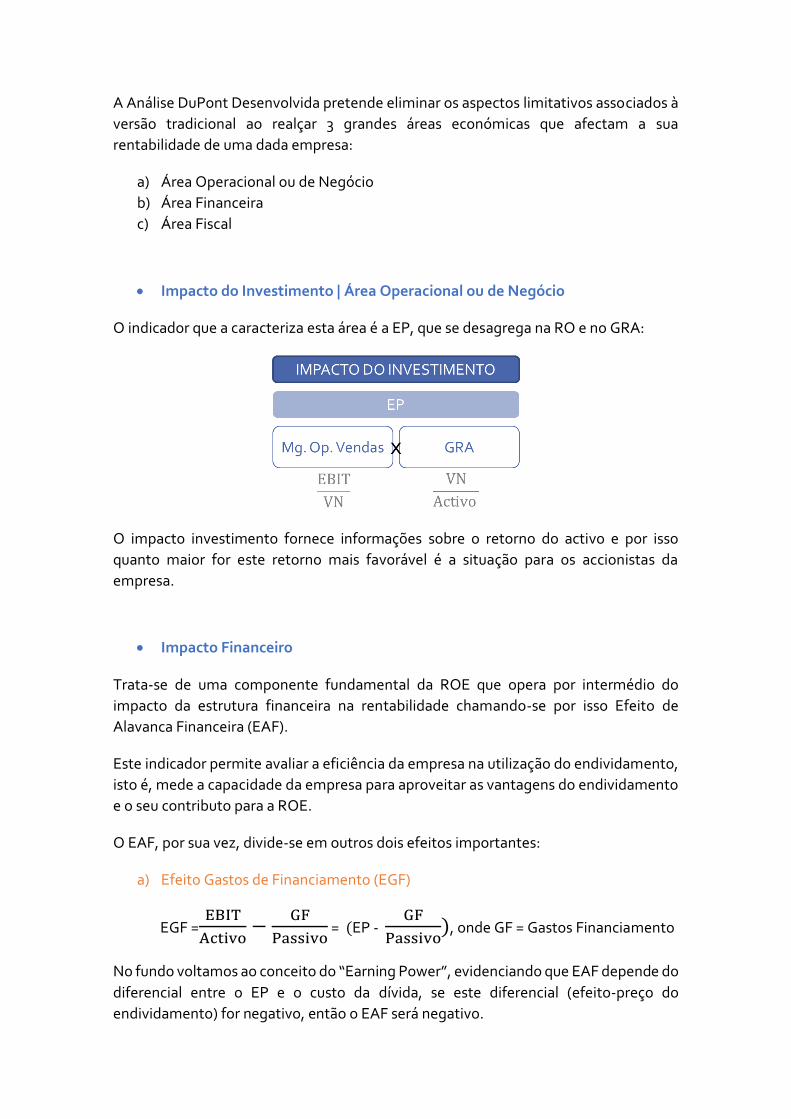

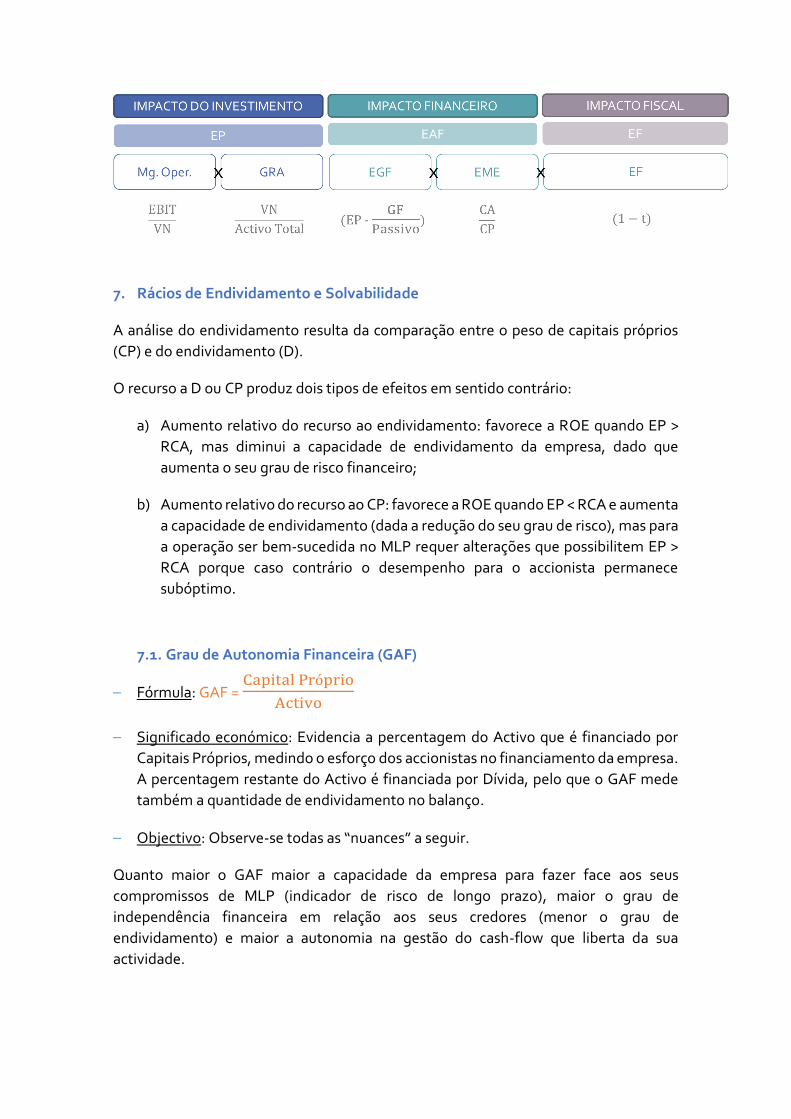

2) Análise DuPont Desenvolvida

A Análise DuPont Desenvolvida pretende eliminar os aspectos limitativos associados à

versão tradicional ao realçar 3 grandes áreas económicas que afectam a sua

rentabilidade de uma dada empresa:

a) Área Operacional ou de Negócio

b) Área Financeira

c) Área Fiscal

• Impacto do Investimento | Área Operacional ou de Negócio

O indicador que a caracteriza esta área é a EP, que se desagrega na RO e no GRA:

O impacto investimento fornece informações sobre o retorno do activo e por isso

quanto maior for este retorno mais favorável é a situação para os accionistas da

empresa.

• Impacto Financeiro

Trata-se de uma componente fundamental da ROE que opera por intermédio do

impacto da estrutura financeira na rentabilidade chamando-se por isso Efeito de

Alavanca Financeira (EAF).

Este indicador permite avaliar a eficiência da empresa na utilização do endividamento,

isto é, mede a capacidade da empresa para aproveitar as vantagens do endividamento

e o seu contributo para a ROE.

O EAF, por sua vez, divide-se em outros dois efeitos importantes:

a) Efeito Gastos de Financiamento (EGF)

EGF =EBIT

Activo−

GF

Passivo = (EP -

GF

Passivo), onde GF = Gastos Financiamento

No fundo voltamos ao conceito do “Earning Power”, evidenciando que EAF depende do

diferencial entre o EP e o custo da dívida, se este diferencial (efeito-preço do

endividamento) for negativo, então o EAF será negativo.

Assim, o diferencial entre o EP e o custo do passivo deve ser positivo e bastante

elevado, pois isso significa que a empresa está a conseguir gerar retornos mais elevados

e/ou a pagar uma taxa de juro mais baixa.

b) Efeito Multiplicador do Endividamento (EME)

EME = CA

CP

Reflecte o montante relativo de endividamento, sendo por isso um efeito-quantidade

sempre positivo com o endividamento. Contudo, o nível endividamento da empresa

deve ser analisado com maior cuidado porque um maior endividamento implica maior

risco financeiro.

Agregando a) e b):

• Impacto Fiscal

Permite avaliar a gestão fiscal e o seu impacto sobre a RCP, realçando aspectos como

o aproveitamento de eventuais benefícios fiscais. Chama-se por isso Efeito Fiscal (EF).

EF = (𝟏−𝐭)

Quanto maior a parcela a entregar ao Estado, menor a parcela direccionada para os

accionistas da empresa.

• Desagregação do ROE a partir da Análise DuPont Desenvolvida

ROE = EP x (EP - GF

Passivo) x

CA

CP x (1-t)

7. Rácios de Endividamento e Solvabilidade

A análise do endividamento resulta da comparação entre o peso de capitais próprios

(CP) e do endividamento (D).

O recurso a D ou CP produz dois tipos de efeitos em sentido contrário:

a) Aumento relativo do recurso ao endividamento: favorece a ROE quando EP >

RCA, mas diminui a capacidade de endividamento da empresa, dado que

aumenta o seu grau de risco financeiro;

b) Aumento relativo do recurso ao CP: favorece a ROE quando EP < RCA e aumenta

a capacidade de endividamento (dada a redução do seu grau de risco), mas para

a operação ser bem-sucedida no MLP requer alterações que possibilitem EP >

RCA porque caso contrário o desempenho para o accionista permanece

subóptimo.

7.1. Grau de Autonomia Financeira (GAF)

– Fórmula: GAF = Capital Próprio

Activo

– Significado económico: Evidencia a percentagem do Activo que é financiado por

Capitais Próprios, medindo o esforço dos accionistas no financiamento da empresa.

A percentagem restante do Activo é financiada por Dívida, pelo que o GAF mede

também a quantidade de endividamento no balanço.

– Objectivo: Observe-se todas as “nuances” a seguir.

Quanto maior o GAF maior a capacidade da empresa para fazer face aos seus

compromissos de MLP (indicador de risco de longo prazo), maior o grau de

independência financeira em relação aos seus credores (menor o grau de

endividamento) e maior a autonomia na gestão do cash-flow que liberta da sua

actividade.

Contudo, a existência de Capitais Próprios elevados não significa necessariamente que

a empresa esteja a ser bem gerida, pois pode antes significar uma gestão conservadora

que penaliza a ROE.

O maior ou menor GAF é consequência directa de três factores principais:

a) Níveis de lucratividade da empresa: quanto maior forem os lucros gerados,

maior será a acumulação de capitais próprios e maior será a sua capacidade de

autofinanciamento, contribuindo directamente para aumentar o GAF;

b) Política de investimentos e de financiamentos: uma empresa com uma política

de investimentos agressiva e que recorra a fontes de financiamento externas

para os financiar terá tendência a uma menor autonomia financeira;

c) Tipo de actividade desenvolvida: as aplicações em investimentos de uma

empresa industrial de capital intensivo ou numa empresa comercial com

grandes quantidades de stock de mercadorias em armazém, são maiores do que

numa empresa de serviços, por exemplo, levando a uma maior necessidade de

financiamento externo e, portanto, a um nível de autonomia financeira menor.

Então, qual o valor ideal para o rácio de autonomia financeira?

– Perspectiva do Accionista:

Vai tentar reduzir ao máximo o GAF, para maximizar a ROE e reduzir o risco financeiro.

Contudo, esta estratégia só resulta se o nível de endividamento – relação dívida e cash-

flow liberto – for equilibrado, caso contrário a empresa está a expor-se excessivamente

ao aumento dos custos financeiros e/ou não concessão de financiamento.

– Perspectiva dos Financiadores Externos: um valor aceitável pela generalidade

dos financiadores encontra-se entre 30% a 60%.

7.2. Grau de Endividamento ou Debt-to-Equity Ratio

– Fórmula: D/E = Passivo

Capital Próprio

– Significado económico: Grau de cobertura do capital próprio pelo endividamento.

– Objectivo: O valor de referência de análise deste indicador é a unidade (D/E = 1), no

qual o valor do capital próprio é igual ao valor do endividamento.

Trata-se de um indicador muito utilizado nos Estados Unidos e que é substituído, com

vantagens em termos de interpretação, pelo grau de autonomia financeira (GAF).

7.3. Regra do Equilíbrio Financeiro Mínimo

– Fórmula: REF = Capitais Permanentes

Activo Fixo Não Corrente , onde os Capitais Permanentes

correspondem ao Capital Próprio e aos Empréstimos Obtidos Não Correntes.

– Significado económico: Este indicador tem por base a regra que os capitais

utilizados no financiamento dos activos devem ter uma maturidade igual ou

superior à vida económica destes. Mede a taxa de cobertura por capitais

permanentes das aplicações em activo não corrente.

– Objectivo: Quanto maior REFM, maior o FM da empresa, menor necessidade de

endividamento.

7.4. Rácio do Período de Reembolso da Dívida

– Fórmula: Net Debt / EBITDA = Dívida Financeira Líquida

EBITDA , onde Dívida Financeira

= Dívida Bancária (MLP e CP) + Dívida Equiparada a Dívida Bancária (p.ex.

Suprimentos, Empréstimos Obrigacionistas, Programas de Papel Comercial, Dívida

à SS e/ou AT com plano de reembolso, etc.); e Dívida Líquida = Dívida – Meios

Financeiros Líquidos (Caixa, Depósitos, etc)..

– Significado económico: Estima o tempo que a empresa necessita para liquidar todo

o seu endividamento, tendo em consideração um EBITDA estável.

– Objectivo: Um N/E = 3x significa que a empresa necessita de 3 anos para liquidar

toda a dívida financeira com o cash-flow que liberta da sua operação.

Contudo, este rácio para ser bem interpretado tem de ser complementado com o prazo

médio da dívida (prazo médio ponderado de reembolso do total da dívida); ou seja, caso

o rácio N/E seja elevado mas o prazo da dívida seja ainda superior, então a empresa

estará numa situação de solvência melhor a uma empresa que tendo um N/E inferior

este seja superior ao prazo da dívida.

Trata-se de um dos rácios mais utilizados pelos financiadores (tal como o GAF) como

financial covenant (medida de risco de crédito) a incorporar nos contratos como

cláusula de default.

7.5. Cobertura do Serviço da Dívida ou DSCR – Debt Service Coveraged Ratio

– Fórmula: DSCR = EBITDA

Reembolso Dívida+Juros

– Significado económico: Averigua se a empresa apresenta condições de

rendibilidade para fazer face ao serviço da dívida dos seus empréstimos.

– Objectivo: Superior a 1,2x ao longo de todo o período, que corresponde a ter uma

“margem” de 20% para acomodar eventuais efeitos não ponderáveis.

Neste contexto, este rácio reflecte bastante bem o grau de risco financeiro de uma

empresa, devendo ser complementado com a análise do GAF. Isto é, uma

relativamente reduzida autonomia financeira será bastante aceitável no caso da

empresa ter uma margem de segurança elevada em termos de quantidade de

endividamento presente na demonstração do resultado dada precisamente por estes

rácios.

7.6. Cobertura dos Gastos de Financiamento ou Interest Coveraged Ratio

– Fórmula: ICR = EBITDA

Gastos de Financiamento

– Significado económico: Identifica o número de vezes em que o EBITDA gerado

pelas empresas é superior aos gastos de financiamento. Um valor superior no rácio

de gastos de financiamento traduz uma menor pressão financeira.

– Objectivo: Maximizar o ICR e mantê-lo, pelo menos, acima de 1,5x.

7.7. Custo dos Financiamentos Obtidos ou Rentabilidade do capital Alheio

– Fórmula: RCA = Gastos de Financiamento

Dívida Financeira

– Significado económico: Indica o custo médio do endividamento remunerado

(financiamentos obtidos) suportado pelas empresas.

– Objectivo: Minimizar RCA.

É um indicador utilizado para averiguar situação e evolução recente do custo do

endividamento e que serve, como se viu anteriormente, para comparar com a EP de

forma a verificar se a política de endividamento faz algum sentido em termos de

contributo para a ROE.

8. Rácios de Liquidez

Apesar dos rácios de liquidez continuarem a constar em tantos e bons livros de finanças,

este tipo de indicadores revelam uma total incapacidade para medir liquidez.

Estes indicadores deveriam constituir apenas um instrumento de análise

complementar ao Mapa de Cash-Flow.

Os indicadores mais conhecidos são os chamados "graus de liquidez" cuja designação

varia de acordo com o prazo de transformação em dinheiro dos activos em causa.

8.1. Grau de Liquidez Geral ou de Liquidez Corrente

– Fórmula: GLG = Activo Corrente

Passivo Corrente

– Significado económico: Expressa o grau de cobertura do exigível a curto prazo pelo

activo disponível líquido no curto prazo.

– Objectivo: Se GLG > 1, a empresa possui uma boa situação financeira no curto

prazo, pois o AC > PC.

Este rácio tem clara limitações, pois os activos correntes estão longe de terem o mesmo

grau de liquidez, ou seja, de se converterem em dinheiro capaz de responder aos

compromissos de curto prazo. Por outro lado, não considera o ciclo de caixa (PMI, PMR

e PMP). Por exemplo, se o PMR > PMP a empresa pode ter problemas de liquidez,

mesmo com o GLG > 1.

8.2. Grau de Liquidez Reduzido ou Quick Ratio

– Fórmula: GLR = Activo Maneável

Passivo Corrente , onde Activo Maneável = Activo Corrente –

Inventários.

– Significado económico: Expressa o grau de cobertura do exigível a curto prazo pelo

activo disponível a curto prazo, excluindo os inventários..

Este indicador, mais conservador em termos de definição de activos líquidos, é utilizado

quando se admite que os inventários não poderão ser rapidamente transformadas em

dinheiro, como acontece em sectores com reduzida rotação de inventários ou que a sua

eventual rápida conversão em dinheiro só possa ser feita a valores muito inferiores aos

valores presentes no inventário.

8.3. Grau de Liquidez Imediato ou Cash Ratio

– Fórmula: GLG = Meios Financeiros Líquidos

Passivo Corrente

– Significado económico: Expressa o grau de cobertura do exigível a curto prazo pelas

disponibilidades.

Trata-se de um indicador de alcance restrito e com aplicação particularmente pouco

interessante, pois a optimização da tesouraria passa por aproximar os meios financeiros

líquidos de um valor reduzido (= margem de segurança mínimo).

8.4. Equilíbrio Financeiro

A medição do equilíbrio financeiro da empresa, estabelecendo a comparação entre o

Fundo de Maneio (FM) e as Necessidades de Fundo de Maneio (NFM) e assim chegar ao

valor da Tesouraria Líquida, é a forma mais efectiva de determinar o nível de liquidez

da empresa.

O equilíbrio financeiro assenta na abordagem funcional ou financeira do Balanço,

baseada nos diferentes ciclos de actividade da empresa:

Quadro 5: Balanço Funcional

• Ciclo de Investimento e Fundo de Maneio

O Fundo de Maneio de uma empresa corresponde aos capitais permanentes

excedentes depois de financiarem o activo não corrente. Esse agregado monetário

ficará à disposição da empresa para afectar ao financiamento do ciclo de exploração.

FM = CAPITAIS PERMANENTES – ACTIVO NÃO CORRENTE

A existência de FM positivo cumpre a Regra de Ouro da Gestão Financeira: os capitais

usados pela empresa no financiamento do seu ciclo de investimento devem ter uma

maturidade (período durante o qual estão ao seu dispor) igual ou superior à vida

económica destes (período de permanência na empresa).

Quadro 6: Fundo de Maneio

O montante adequado de FM que uma empresa depende das suas permanentes

Necessidades em Fundo de Maneio (que veremos a seguir).

• Ciclo de Exploração e Necessidades de Fundo de Maneio

O Ciclo de Exploração evidencia-nos a existência (ou não) de Necessidades de Fundo de

Maneio (NFM), confrontando as Necessidades Cíclicas de FM e os Recursos Cíclicos de

FM:

NFM = NECESSIDADES CÍCLICAS FM – RECURSOS CÍCLICOS FM

Quadro 7: Necessidades de Fundo de Maneio

Graficamente (ver Quadro 8) pode-se observar que no decurso do ciclo de exploração

(da maior parte das empresas) há um permanente consumo de disponibilidades.

Acresce que aquela representação é estática e apenas expressa um ciclo de produção.

Sucede que a empresa arranca com o 2º ciclo de exploração quando ainda não obteve

o recebimento dos seus clientes do 1º ciclo, e assim sucessivamente (cf. Quadro 9).

A sobreposição dos ciclos faz com que o financiamento do ciclo de exploração tenha

um carácter permanente: NFM permanentes em contraposição a NFM pontuais /

sazonais ((cf. Quadro 10).

Quadro 8: Fluxos financeiros do ciclo de exploração

Quadro 9: Sobreposição dos ciclos de exploração

O nível de NFM (e o facto de serem positivas ou negativas) depende:

a) Sector em que a empresa actua;

b) Práticas de gestão do negócio;

c) Tecnologia empregue;

d) Volume de negócios.

Ou seja, alguns factores são idiossincráticos (sector), mas outros são de gestão

operacional, pelo que as NFM são um meio importante de avaliação da eficiência da

empresa.

Quadro 10: Sobreposição dos ciclos de exploração

• Ciclo de Tesouraria

A Tesouraria Líquida da empresa resulta da diferença entre a sua Tesouraria Activa

(meios de liquidez disponíveis no activo da empresa) e a Tesouraria Passiva (dívidas de

natureza financeira de curto prazo).

TESOURARIA LÍQUIDA = TES. ACTIVA – TES. PASSIVA

Quadro 11: Tesouraria Líquida

Podemos também determinar a Tesouraria Líquida da empresa através da relação

entre o FM e as NFM:

TESOURARIA LÍQUIDA = FM – NFM

Deste modo, e decorrente da relação directa do FM financiar as NFM permanentes,

existirá equilíbrio financeiro se FM > NFM, ou seja, se o FM for suficiente para financiar

as NFM.

Note-se, no entanto, que a existência de Tesouraria Líquida negativa não é um mal em

si mesmo. A partir da análise da matriz do equilíbrio financeiro pode-se tirar várias

conclusões, tendo por base a dimensão do FM e das NFM.

Quadro 12: Equilíbrio Financeiro e Tesouraria Líquida Positiva

Tesouraria Líquida de TIPO I: Situação equilibrada com margem de segurança:

– FM > 0: ciclo de investimento e parte do ciclo de exploração financiados com

capitais permanentes;

– NFM > 0: necessidades cíclicas superiores a recursos cíclicos, pelo que ciclo de

exploração assume cariz permanente;

– FM > NFM → TL > 0: necessidades permanentes de fundo de maneio são

financiadas com capitais permanentes, havendo ainda margem de segurança.

– Para as NFM permanentes (não excepcionais) a empresa não necessita de

financiamento, pois o FM gerado é suficiente.

Tesouraria Líquida de TIPO II: Situação frequente:

– FM > 0, mas FM < NFM → TL < 0: empresa financia parte das necessidades

cíclicas permanentes com recurso a operações de tesouraria (empréstimos) de

curto prazo ou entrando em incumprimento de prazos com credores;

– Apesar de FM > 0, revela desequilíbrio financeiro;

– Frequente em empresas com ciclos de exploração longos e grande volume de

capital movimentado.

Tesouraria Líquida de TIPO III: Situação financeira complicada:

– O ciclo de investimento gera recursos a médio/longo prazos, mas está a ser

financiado com exigível de curto prazo;

– Quanto mais negativa for a TL, maior o desequilíbrio e o risco de ruptura

financeira.

Tesouraria Líquida de TIPO IV: Situação financeira arriscada (ou de incumprimento):

– NFM < 0: situação característica de negócios de recebimento imediato e

pagamento não imediato;

– Neste caso, o “normal” será que a empresa apresente TL > 0, mas em

casos de crescimento rápido associado a inadequada política de

financiamento, o Activo Fixo poderá ter de ser financiado com operações

de tesouraria.

Tesouraria Líquida de TIPO V: Situação financeira arriscada:

– O ciclo de investimento gera recursos a médio/longo prazos, mas está a ser

financiado com exigível de curto prazo;

– Apesar da TL > 0, uma eventual redução da actividade pode levar à incapacidade

de gerar meios para liquidar exigível de curto prazo.

Tesouraria Líquida de TIPO VI: Situação financeira segura:

– Principal problema será, eventualmente, o custo de oportunidade

devido a TL excessiva, pelo que a gestão de aplicações financeiras será

importante.

9. Rácios de Risco

As empresas estão expostas aos riscos puros (exemplo: incêndios), riscos de negócios e

riscos financeiros. O que nos interessa na AEF é o risco de negócio, que resulta da

empresa não conseguir repercutir no preço de venda o aumento do preço dos inputs.

A empresa está no mercado com outras empresas e não tem controlo sobre o preço dos

inputs e sobre o preço de venda dos seus produtos. Assim sendo, as empresas têm de

tentar diminuir os seus gastos operacionais (se a empresa tivesse controlo sobre o

preço, podia ter custos elevados e depois refletia isso no preço de venda) e financeiros.

9.1. Análise da Alavancagem

O Mapa de Análise da Alavancagem é um instrumento de análise de risco da empresa

que pode ser utilizado no estudo de 3 níveis diferentes de risco:

a) Risco total;

b) Risco financeiro; e

c) Risco do negócio ou operacional.

Estes graus de risco vão ser representados por elasticidades, isto é, medidas de

variações relativas: graus de alavancagem.

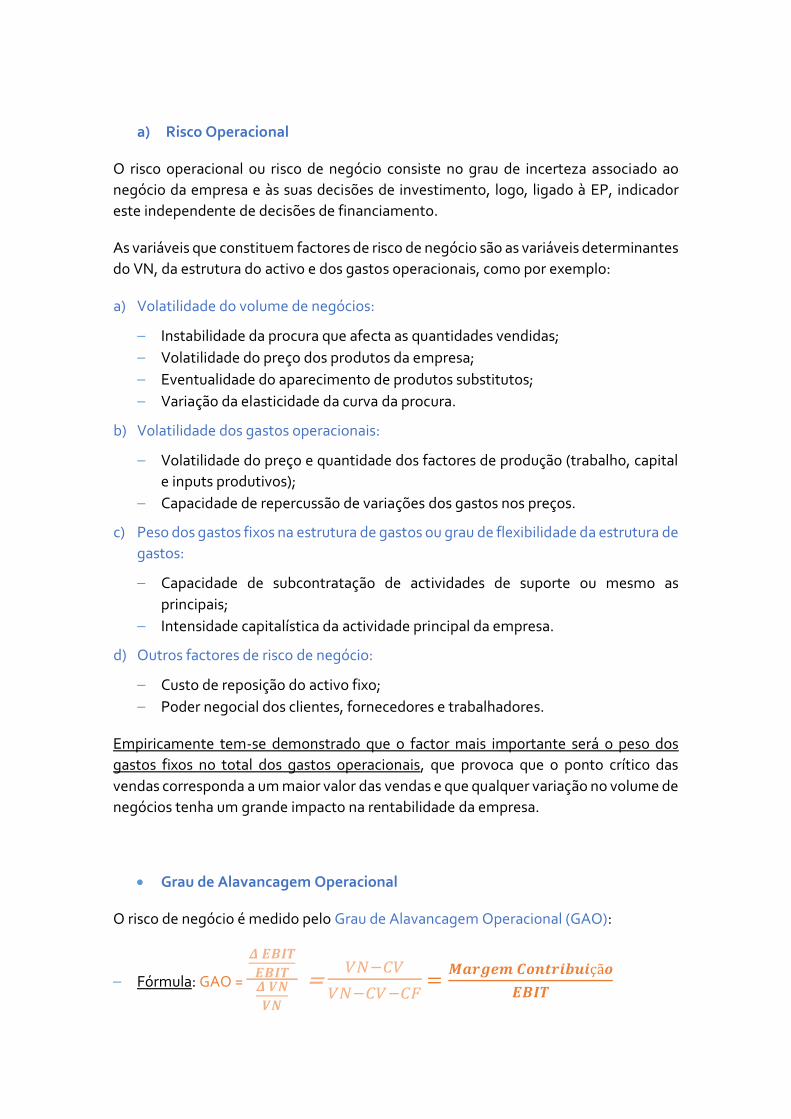

a) Risco Operacional

O risco operacional ou risco de negócio consiste no grau de incerteza associado ao

negócio da empresa e às suas decisões de investimento, logo, ligado à EP, indicador

este independente de decisões de financiamento.

As variáveis que constituem factores de risco de negócio são as variáveis determinantes

do VN, da estrutura do activo e dos gastos operacionais, como por exemplo:

a) Volatilidade do volume de negócios:

– Instabilidade da procura que afecta as quantidades vendidas;

– Volatilidade do preço dos produtos da empresa;

– Eventualidade do aparecimento de produtos substitutos;

– Variação da elasticidade da curva da procura.

b) Volatilidade dos gastos operacionais:

– Volatilidade do preço e quantidade dos factores de produção (trabalho, capital

e inputs produtivos);

– Capacidade de repercussão de variações dos gastos nos preços.

c) Peso dos gastos fixos na estrutura de gastos ou grau de flexibilidade da estrutura de

gastos:

– Capacidade de subcontratação de actividades de suporte ou mesmo as

principais;

– Intensidade capitalística da actividade principal da empresa.

d) Outros factores de risco de negócio:

– Custo de reposição do activo fixo;

– Poder negocial dos clientes, fornecedores e trabalhadores.

Empiricamente tem-se demonstrado que o factor mais importante será o peso dos

gastos fixos no total dos gastos operacionais, que provoca que o ponto crítico das

vendas corresponda a um maior valor das vendas e que qualquer variação no volume de

negócios tenha um grande impacto na rentabilidade da empresa.

• Grau de Alavancagem Operacional

O risco de negócio é medido pelo Grau de Alavancagem Operacional (GAO):

– Fórmula: GAO =

𝜟 𝑬𝑩𝑰𝑻

𝑬𝑩𝑰𝑻𝜟 𝑽𝑵

𝑽𝑵

= 𝑉𝑁−𝐶𝑉

𝑉𝑁−𝐶𝑉−𝐶𝐹 =

𝑴𝒂𝒓𝒈𝒆𝒎 𝑪𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒊çã𝒐

𝑬𝑩𝑰𝑻

– Significado económico: Mede a sensibilidade dos resultados operacionais a

variações nas vendas. Assim, quanto maior o GAO, maior risco negócio. Um GAO =

3 implica que uma variação de 1% no VN conduzirá a uma variação de 3% no EBIT.

– Objectivo: Minimizar o GAO, mas mantendo-o sempre positivo e próximo de 1.

Para justificar o detalhe do objectivo atrás, veja-se os seguintes cenários:

Se MC > o e EBIT > 0 → GAO > 1 (e MC > EBIT, situação normal, caso contrário o EBIT

está a depender de rendimentos extra-negócio):

– Quando o risco do negócio é reduzido, o GAO>1 está mas próximo de 1.

– O GAO é elevado quando os custos fixos são elevados, logo a empresa está

exposta a um risco de negócio elevado.

– Quanto mais próximo de 1, menor é o risco de negócio.

MC > o e EBIT < 0 → GAO < 0:

– O risco operacional é elevado devido ao EBIT < 0 (os CF são maiores que as

Vendas).

• Ponto Crítico de Vendas ou Break-even Point

O risco de negócio é também percebido através do conceito de “Break-even Point”

(BEP), que corresponde ao valor das vendas que garante um EBIT nulo, ou seja,

corresponde à quantidade vendida que a empresa necessita para cobrir os custos totais.

Ou seja, o ponto crítico é atingido quando a Margem de Contribuição das vendas

(Vendas – Custos Variáveis) iguala os Custos Fixos:

BEP: V* = CF

Margem Contribuição

Vendas

Graficamente no Quadro 13.

Tendo em consideração o V*, pode-se calcular a diferença relativa das vendas em

relação ao ponto crítico das vendas e assim verificar qual a Margem de Segurança da

empresa:

MS = 1 - 𝑉∗

V

Quadro 13: Ponto Crítico e Risco Operacional

b) Risco Financeiro | Grau de Alavancagem Financeiro

O risco financeiro é medido pelo Grau de Alavancagem Financeiro (GAF), que reflecte

o impacto dos gastos financeiros, logo da estrutura de financiamento da empresa (mais

dívida, mais encargos), nos resultados.

– Fórmula: GAF = = 𝜟 𝑹𝑨𝑰

𝑹𝑨𝑰𝜟 𝑬𝑩𝑰𝑻

𝑬𝑩𝑰𝑻

= 𝑉𝑁 −𝐶𝑉 −𝐶𝐹

𝑉𝑁 −𝐶𝑉 −𝐶𝐹+𝐺𝐹=

𝑬𝑩𝑰𝑻

𝑹𝑨𝑰

– Significado económico: Mede a sensibilidade dos resultados operacionais a

variações nas vendas. Assim, quanto maior o GAO, maior risco negócio. Um GAO =

3 implica que uma variação de 1% no VN conduzirá a uma variação de 3% no EBIT.

– Objectivo: GAF próximo de 1 ou inferior a 1 se os gastos de financiamento líquidos

forem positivos (i.e. juros de remuneração superiores aos juros activos).

Uma vez mais para consolidar as afirmações do objectivo do GAF, observe-se os

cenários seguintes:

Se o EBIT > o e RAI > 0 e GF Líquido < 0 → GAO > 1 (GF Líquido: Juros Obtidos – Juros

Pagos):

– O risco financeiro é reduzido quando o GAF é próximo de 1.

– Quanto mais negativos forem os GF líquidos mais elevado será o GAF.

Se EBIT > o e RAI > 0 e GF Líquido > 0 → GAO < 1 :

– O GAF pode ser menor que 1 se os GF líquidos forem negativos, o que acontece

quando os juros e rendimentos similares obtidos é superior aos juros e gastos

similares suportados, mas nesta situação o risco financeiro é reduzido.

c) Risco Global | Grau de Alavancagem Combinado (GAC)

O GAC é um indicador de medida do risco total, ou seja, engloba os riscos de negócios

e os riscos financeiros:

– Fórmula: GAC = GAO x GAF = MC

EBIT x

𝐸𝐵𝐼𝑇

𝑅𝐴𝐼 =

MC

𝑅𝐴𝐼

– Significado económico: Mede o impacto de uma variação nas quantidades vendidas

nos resultados líquidos antes de impostos.

– Objectivo: GAC próximo de 1.

9.2. Análise Altman Z-Score

Como saber se uma empresa está em risco de falência ou simplesmente medir o nível

de risco? A análise anterior de rácios e informação qualitativa é um instrumento

imprescindível.

Para uma visão mais integrada dos rácios, Eduard Altman, propôs a fórmula Z-Score

em 1968.

Em vez de se centrar no cálculo e análise de um só rácio, Altman percebeu que alguns

dos indicadores assumiam maior correlação uns com os outros, não devendo, por isso,

fazer uma análise individual.

Assim, construiu um modelo que conjuga 5 rácios chave capaz de identificar, com uma

elevada percentagem de êxito, as empresas que se encontram em risco de falência das

que não se encontram neste estado.

O modelo Z-Score consiste numa análise linear, na qual cinco medidas são ponderadas

e somadas para atingir um rácio geral que serve de base à classificação das empresas

em dois grupos: (potencialmente) falidas ou não falidas.

Z-Score = 0.012 (X1) + 0.014 (X2) + 0.033 (X3) + 0.006 (X4) +0.999 (X5)

Onde:

• X1 = Fundo de Maneio / Activo. Mede os activos líquidos em relação à dimensão

do balanço.

• X2 = Resultados transitados / Activo. Mede a capacidade de gerar lucro da

empresa.

• X3 = EBIT / Activo. Mede a eficiência operacional sem levar em conta impostos

e alavancagem.

• X4 = Valor de mercado / Total do passivo. Acrescenta a reação do mercado como

um possível indicador avançado.

• X5 = Vendas / Activo. É uma medida standard de turnover (pode variar bastante

de indústria para indústria, devido a margens diferentes).

No seu estudo, Altman descobriu que o rácio do grupo de empresas falidas tinha uma

média de -0.25, e o grupo de não-falidas tinha uma média de 4.48. Assim, definiu as

seguintes zonas para o Z-score:

1) Z > 2.99 – Zona segura: a empresa pode estar a salvo, com base na sua

capacidade financeira.

2) 1.8 < Z < 2.99 – Zona cinzenta: esta zona é a zona de alerta, quanto mais próximo

de 1.8 maior a probabilidade de a empresa entrar em falência.

3) Z < 1.80 – Zona perigosa: a empresa está certamente "em dificuldades" e o risco

de falência é muito alto.

10. Rácios de Mercado

Um complemento importante à informação fornecida pelos indicadores económico-

financeiros sobre aspectos estritamente contabilísticos da empresa, pode ser fornecido

pelos indicadores de mercado financeiro que permitem analisar a imagem e a

performance da empresa no mercado financeiro.

A limitação destes rácios coloca-se ao nível do limitado número de empresas que se

encontram cotadas em Bolsa.

10.1. Pay-out Ratio ou Taxa de Distribuição de Resultados

– Fórmula: Pay-out =

Dividendos

# AcçõesRL

# Acções

– Significado económico: Mede a percentagem de resultados por acção que são

distribuídos aos accionistas sob a forma de dividendos num período económico.

Representa a taxa de rendimento dos accionistas em termos de resultados

distribuídos em relação ao preço da acção no mercado. Este rácio indica o tipo de

política de remuneração do accionista seguido pela empresa, ao comparar o valor

dos resultados distribuídos ou reinvestidos na própria empresa.

– Objectivo: Maximizar o Pay-out na óptica do accionista, mas num equilíbrio tal que

não descapitalize a empresa face ao ciclo de vida em que se encontra e a eventuais

planos de investimento.

10.2. Dividend-Yield ou Taxa de Rendimento de Dividendos

– Fórmula: DY =

Dividendos

# Acções

𝐶𝑜𝑡𝑎çã𝑜

– Significado económico: Representa a taxa de rendimento dos accionistas em

termos de resultados distribuídos em relação ao preço da acção no mercado.

– Objectivo: Maximizar o dividend-yield.

Quando o valor do dividend yield do mercado é elevado - de acordo com padrões

históricos ou comparado com o valor da yield média do mercado de obrigações do

Estado - o mercado de acções pode-se encontrar sub-avaliado.

10.3. Price Earning Ratio (PER)

– Fórmula: PER = 𝐶𝑜𝑡𝑎çã𝑜

RL

# Acções

– Significado económico: Representa o número de anos que demora a um investidor

para recuperar o capital investido, no pressuposto de que a empresa manteria um

Pay-out de 100% e que o resultado por acção (RPA) se mantém constante.

– Objectivo: Um PER relativamente elevado pode significar expectativas do mercado

no sentido de: (i) Crescimento elevado dos dividendos futuros; (ii) Distribuição de

dividendos interessante no próximo período, consistente com o seu crescimento

estável no futuro; (iii) Consideração do investimento como de baixo risco; (iv)

Cotação sobreavaliada ou resultados reduzidos.

Os analistas de mercado utilizam o PER como indicador do grau de atractividade do

activo e reflectir se o activo está caro ou barato já que o PER pode ainda ser entendido

como o valor a pagar por uma unidade de resultado por acção.

10.4. Price Book Value (PBV)

– Fórmula: PER = 𝐶𝑜𝑡𝑎çã𝑜

Capital Próprio

# Acções

– Significado económico: Expressa o número de vezes que o preço de mercado do

capital próprio excede o seu valor contabilístico.

– Objectivo: Um valor relativamente elevado deste rácio pode indicar uma

sobreavaliação da empresa pelo mercado ou, inversamente, expectativas

favoráveis de crescimento da empresa ou ainda a existência de fortes reservas

ocultas.

Os analistas recomendam a venda (compra) de activos, quando o valor deste indicador

é muito superior (inferior) à unidade.

Normalmente, uma empresa com um futuro optimista possui um PBV > 1, caso

contrário, pode-se concluir que a empresa tem vindo a destruir, ao invés de criar, valor

para os accionistas.

Este indicador é também útil para averiguar de uma eventual sub ou sobreavaliação do

mercado, pela via da comparação com valores históricos.