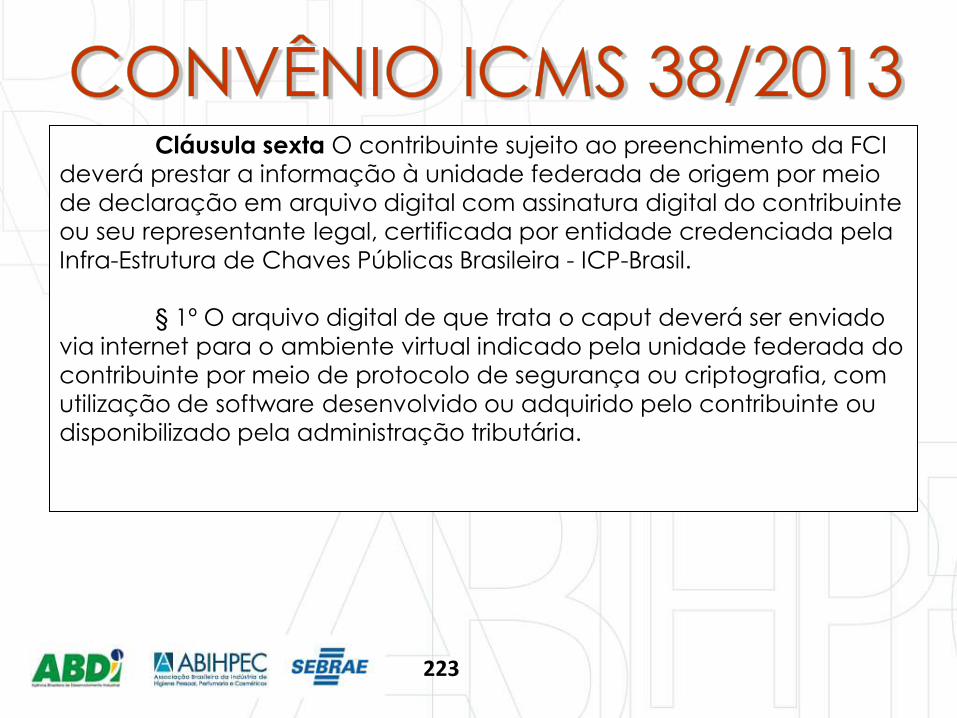

Línguas

Páginas

Legal

FELICIANO ALMEIDA NETO

Contador, Fiscal de Tributos Estaduais – RS

aposentado, Diretor da empresa Affectum

Auditores e Consultores S/S, Consultor do

Sebrae e Conselheiro de Assuntos

Tributários da Fecomércio – RS

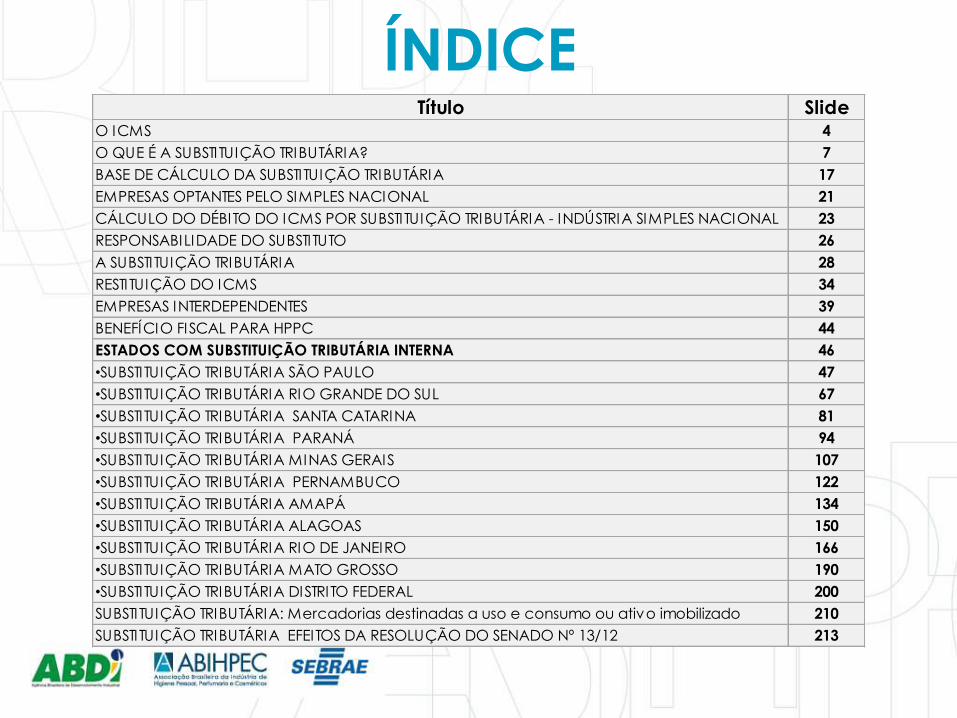

ÍNDICE Título Slide

O ICMS 4

O QUE É A SUBSTITUIÇÃO TRIBUTÁRIA? 7

BASE DE CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA 17

EMPRESAS OPTANTES PELO SIMPLES NACIONAL 21

CÁLCULO DO DÉBITO DO ICMS POR SUBSTITUIÇÃO TRIBUTÁRIA - INDÚSTRIA SIMPLES NACIONAL 23

RESPONSABILIDADE DO SUBSTITUTO 26

A SUBSTITUIÇÃO TRIBUTÁRIA 28

RESTITUIÇÃO DO ICMS 34

EMPRESAS INTERDEPENDENTES 39

BENEFÍCIO FISCAL PARA HPPC 44

ESTADOS COM SUBSTITUIÇÃO TRIBUTÁRIA INTERNA 46

•SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO 47

•SUBSTITUIÇÃO TRIBUTÁRIA RIO GRANDE DO SUL 67

•SUBSTITUIÇÃO TRIBUTÁRIA SANTA CATARINA 81

•SUBSTITUIÇÃO TRIBUTÁRIA PARANÁ 94

•SUBSTITUIÇÃO TRIBUTÁRIA MINAS GERAIS 107

•SUBSTITUIÇÃO TRIBUTÁRIA PERNAMBUCO 122

•SUBSTITUIÇÃO TRIBUTÁRIA AMAPÁ 134

•SUBSTITUIÇÃO TRIBUTÁRIA ALAGOAS 150

•SUBSTITUIÇÃO TRIBUTÁRIA RIO DE JANEIRO 166

•SUBSTITUIÇÃO TRIBUTÁRIA MATO GROSSO 190

•SUBSTITUIÇÃO TRIBUTÁRIA DISTRITO FEDERAL 200

SUBSTITUIÇÃO TRIBUTÁRIA: Mercadorias destinadas a uso e consumo ou ativo imobilizado 210

SUBSTITUIÇÃO TRIBUTÁRIA EFEITOS DA RESOLUÇÃO DO SENADO Nº 13/12 213

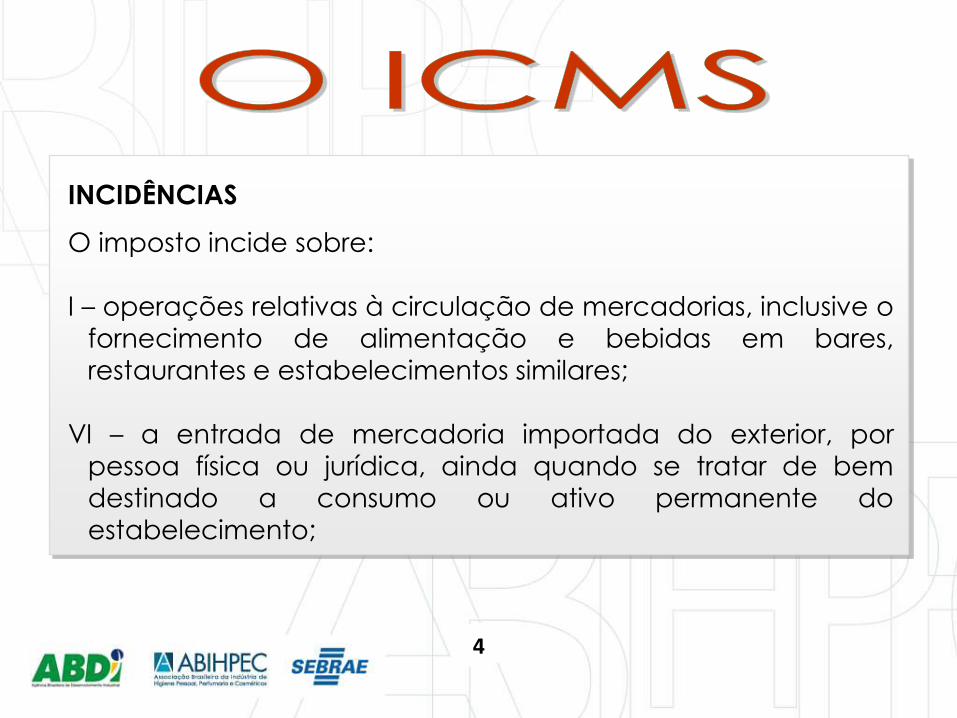

INCIDÊNCIAS

O imposto incide sobre:

I – operações relativas à circulação de mercadorias, inclusive o

fornecimento de alimentação e bebidas em bares,

restaurantes e estabelecimentos similares;

VI – a entrada de mercadoria importada do exterior, por

pessoa física ou jurídica, ainda quando se tratar de bem

destinado a consumo ou ativo permanente do

estabelecimento;

4

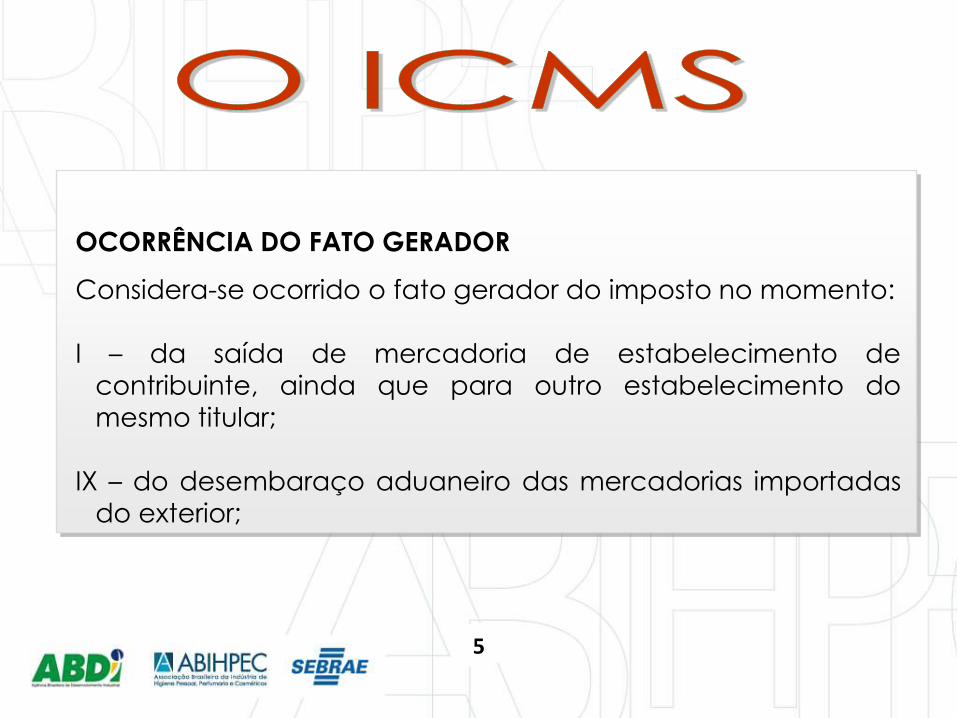

OCORRÊNCIA DO FATO GERADOR

Considera-se ocorrido o fato gerador do imposto no momento:

I – da saída de mercadoria de estabelecimento de

contribuinte, ainda que para outro estabelecimento do

mesmo titular;

IX – do desembaraço aduaneiro das mercadorias importadas

do exterior;

5

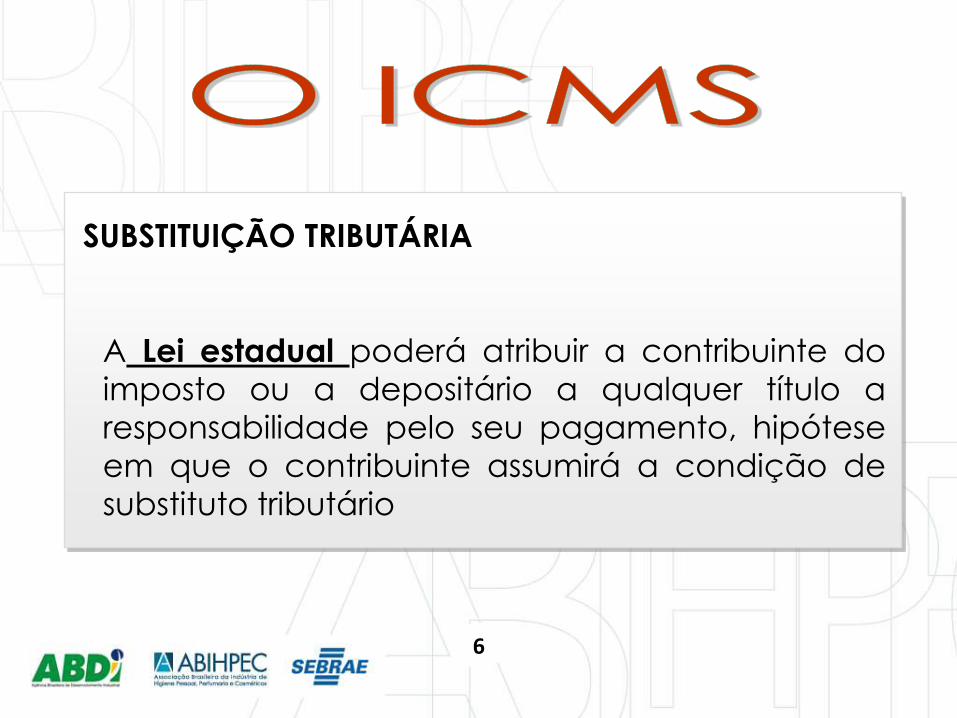

SUBSTITUIÇÃO TRIBUTÁRIA

A Lei estadual poderá atribuir a contribuinte do

imposto ou a depositário a qualquer título a

responsabilidade pelo seu pagamento, hipótese

em que o contribuinte assumirá a condição de

substituto tributário

6

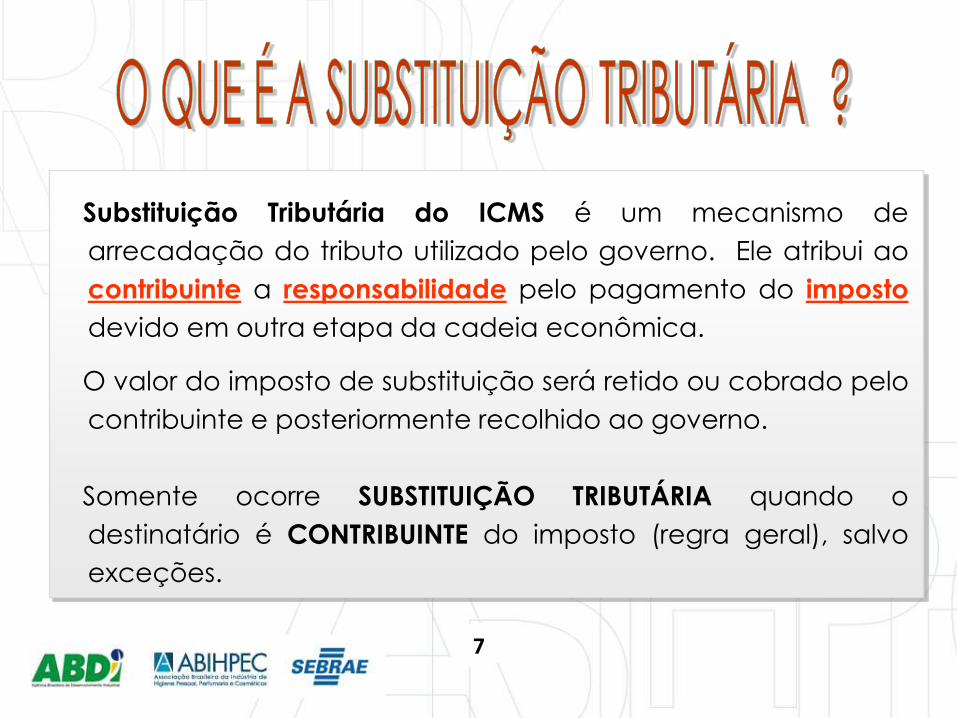

Substituição Tributária do ICMS é um mecanismo de

arrecadação do tributo utilizado pelo governo. Ele atribui ao

contribuinte a responsabilidade pelo pagamento do imposto

devido em outra etapa da cadeia econômica.

O valor do imposto de substituição será retido ou cobrado pelo

contribuinte e posteriormente recolhido ao governo.

Somente ocorre SUBSTITUIÇÃO TRIBUTÁRIA quando o

destinatário é CONTRIBUINTE do imposto (regra geral), salvo

exceções.

7

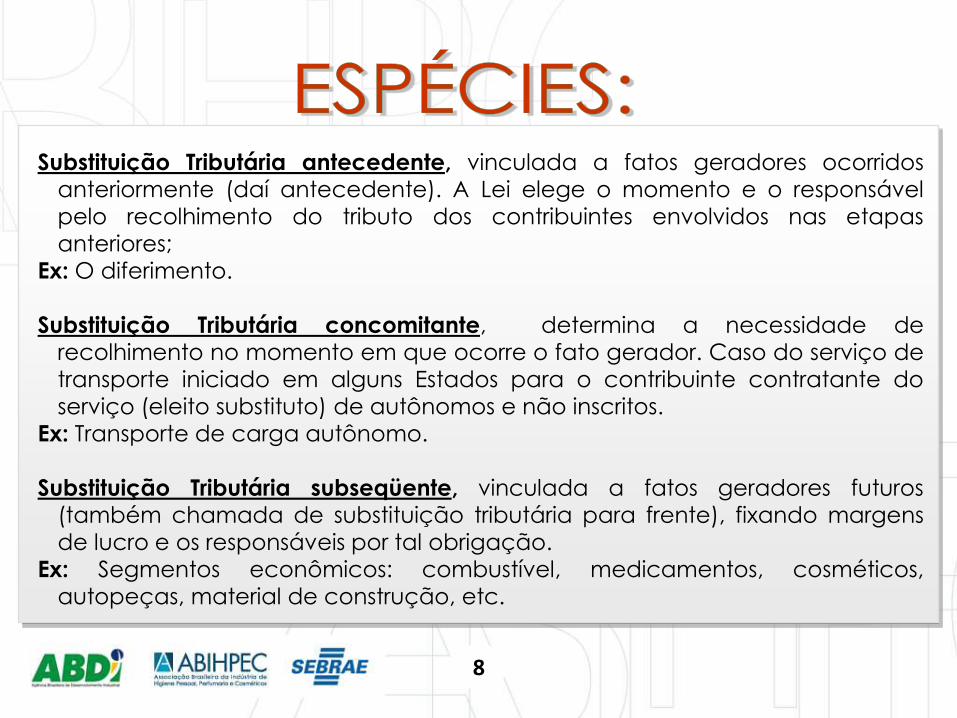

Substituição Tributária antecedente, vinculada a fatos geradores ocorridos anteriormente (daí antecedente). A Lei elege o momento e o responsável pelo recolhimento do tributo dos contribuintes envolvidos nas etapas

anteriores; Ex: O diferimento. Substituição Tributária concomitante, determina a necessidade de

recolhimento no momento em que ocorre o fato gerador. Caso do serviço de

transporte iniciado em alguns Estados para o contribuinte contratante do serviço (eleito substituto) de autônomos e não inscritos.

Ex: Transporte de carga autônomo.

Substituição Tributária subseqüente, vinculada a fatos geradores futuros (também chamada de substituição tributária para frente), fixando margens de lucro e os responsáveis por tal obrigação.

Ex: Segmentos econômicos: combustível, medicamentos, cosméticos, autopeças, material de construção, etc.

8

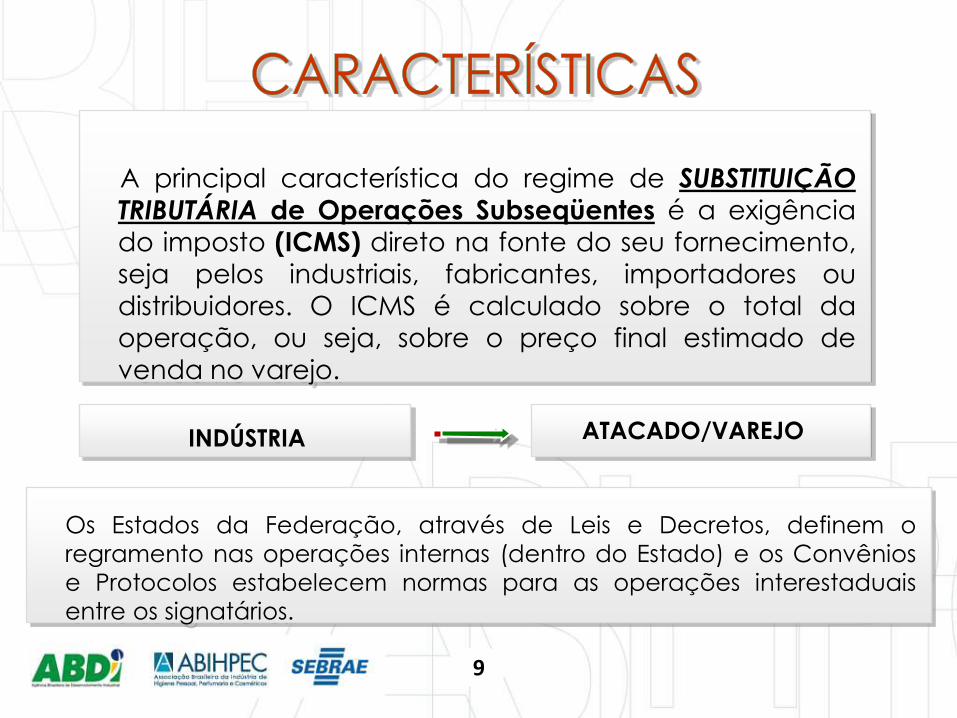

A principal característica do regime de SUBSTITUIÇÃO

TRIBUTÁRIA de Operações Subseqüentes é a exigência

do imposto (ICMS) direto na fonte do seu fornecimento,

seja pelos industriais, fabricantes, importadores ou

distribuidores. O ICMS é calculado sobre o total da

operação, ou seja, sobre o preço final estimado de

venda no varejo.

ATACADO/VAREJO INDÚSTRIA

Os Estados da Federação, através de Leis e Decretos, definem o

regramento nas operações internas (dentro do Estado) e os Convênios

e Protocolos estabelecem normas para as operações interestaduais

entre os signatários.

9

Indústria Comércio Consumo

Indústria Comércio Consumo

Circulação Circulação

Circulação Circulação

ICMS

ICMS

ICMS

ICMS

10

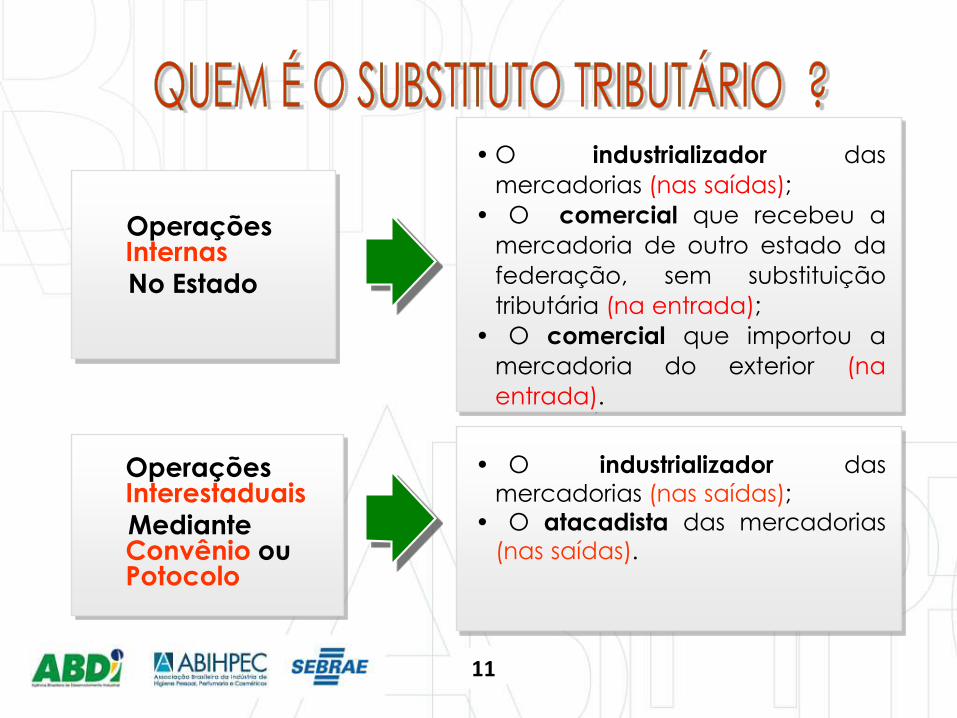

• O industrializador das

mercadorias (nas saídas);

• O comercial que recebeu a

mercadoria de outro estado da

federação, sem substituição

tributária (na entrada);

• O comercial que importou a

mercadoria do exterior (na

entrada).

• O industrializador das

mercadorias (nas saídas);

• O atacadista das mercadorias

(nas saídas).

Operações Internas

No Estado

Operações Interestaduais

Mediante Convênio ou Potocolo

11

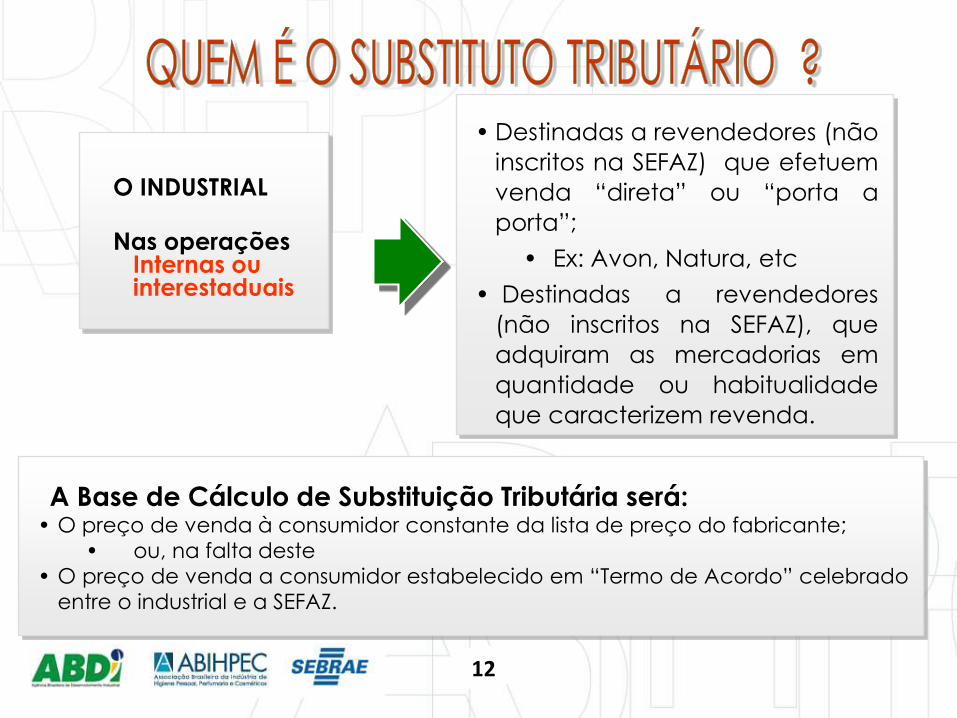

• Destinadas a revendedores (não

inscritos na SEFAZ) que efetuem

venda “direta” ou “porta a

porta”;

• Ex: Avon, Natura, etc

• Destinadas a revendedores

(não inscritos na SEFAZ), que

adquiram as mercadorias em

quantidade ou habitualidade

que caracterizem revenda.

O INDUSTRIAL

Nas operações Internas ou interestaduais

A Base de Cálculo de Substituição Tributária será: • O preço de venda à consumidor constante da lista de preço do fabricante;

• ou, na falta deste

• O preço de venda a consumidor estabelecido em “Termo de Acordo” celebrado

entre o industrial e a SEFAZ.

12

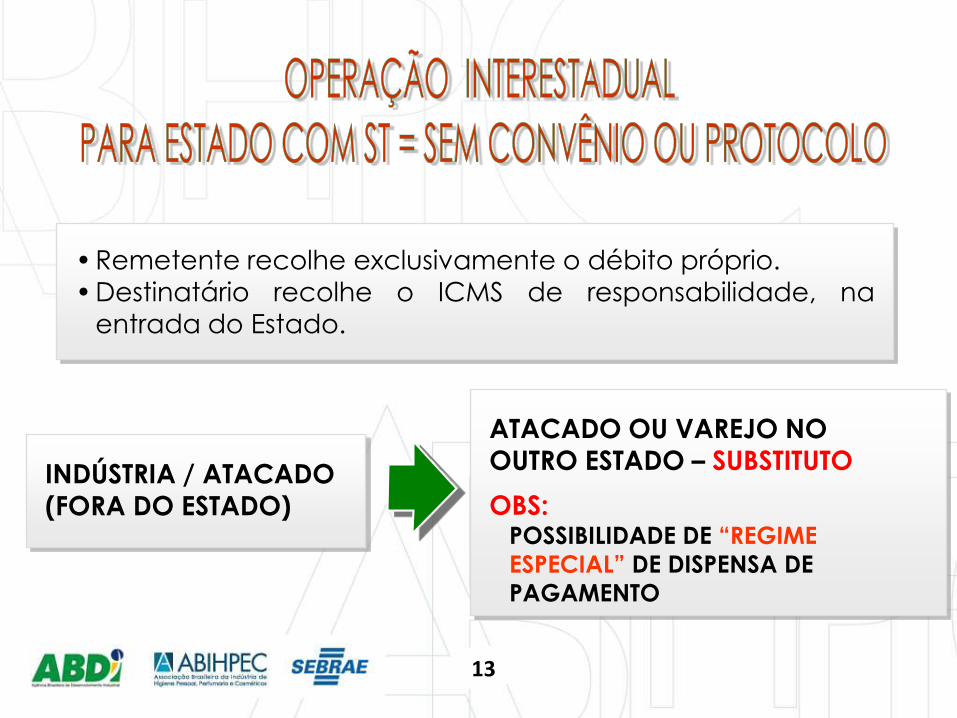

• Remetente recolhe exclusivamente o débito próprio.

• Destinatário recolhe o ICMS de responsabilidade, na

entrada do Estado.

INDÚSTRIA / ATACADO

(FORA DO ESTADO)

ATACADO OU VAREJO NO OUTRO ESTADO – SUBSTITUTO

OBS: POSSIBILIDADE DE “REGIME

ESPECIAL” DE DISPENSA DE

PAGAMENTO

13

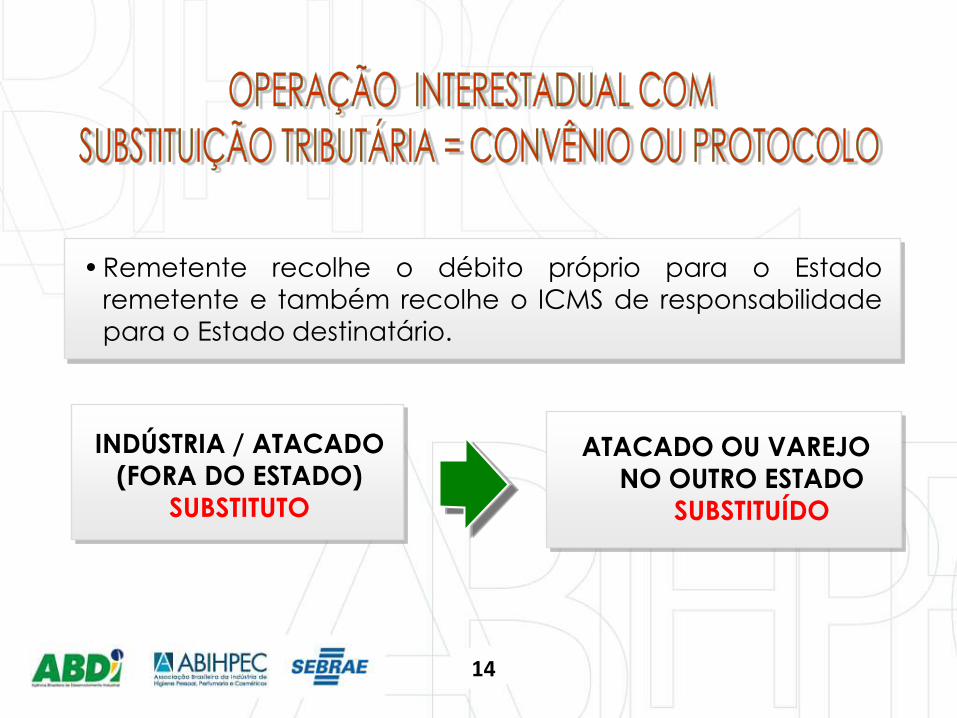

• Remetente recolhe o débito próprio para o Estado remetente e também recolhe o ICMS de responsabilidade

para o Estado destinatário.

INDÚSTRIA / ATACADO

(FORA DO ESTADO)

SUBSTITUTO

ATACADO OU VAREJO

NO OUTRO ESTADO

SUBSTITUÍDO

14

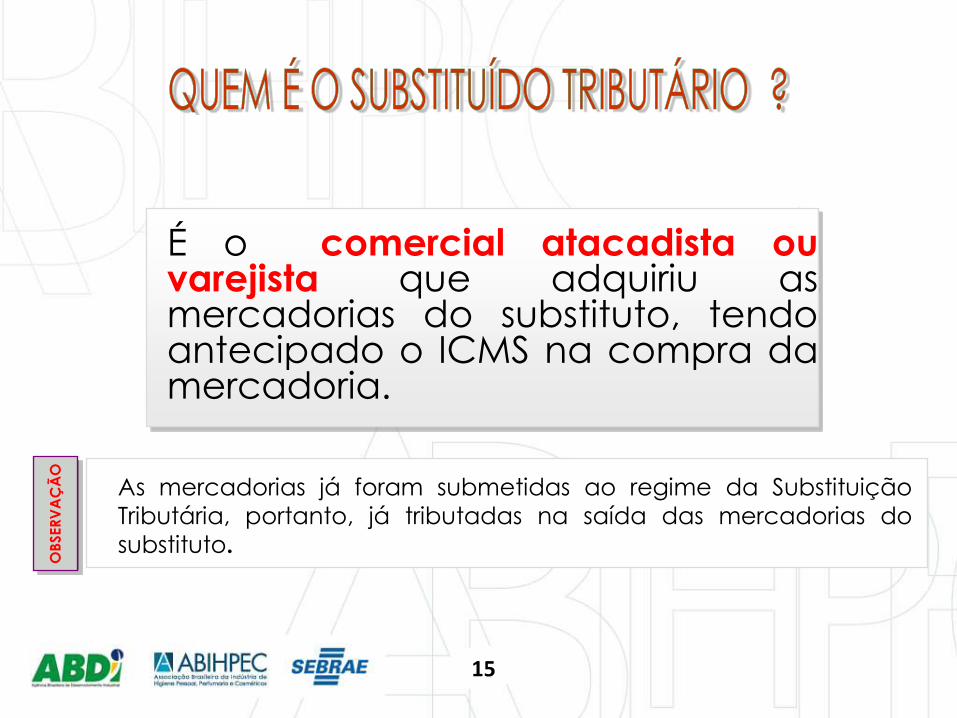

É o comercial atacadista ou varejista que adquiriu as mercadorias do substituto, tendo antecipado o ICMS na compra da mercadoria.

As mercadorias já foram submetidas ao regime da Substituição

Tributária, portanto, já tributadas na saída das mercadorias do

substituto.

OB

SER

VA

ÇÃ

O

15

Maior controle do Fisco. O controle e a auditoria fiscal, sobre o

correto recolhimento do tributo, passam a ser feitos sobre um

número reduzido de contribuintes e não nos pontos de venda;

Pagamento do ICMS (ATACADO E VAREJO) antecipado (ao

fabricante, ao importador ou na entrada do território do Estado);

Débito do ICMS sobre o valor do estoque com base de cálculo

presumida no preço do varejo (atacado e varejo);

Aumento da carga tributária para empresas COMERCIAIS do Simples

Nacional (equiparação ao regime geral no ICMS);

Forma definitiva de tributação para ATACADO E VAREJO. Não

admite crédito nem débito de ICMS nas operações subseqüentes,

salvo exceções;

16

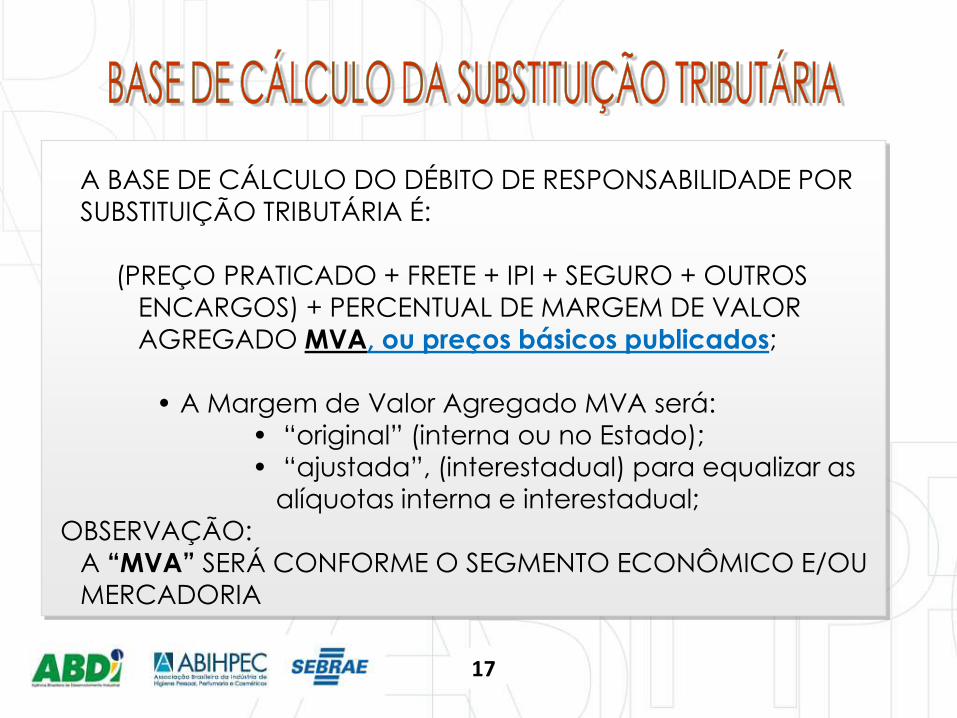

A BASE DE CÁLCULO DO DÉBITO DE RESPONSABILIDADE POR

SUBSTITUIÇÃO TRIBUTÁRIA É:

(PREÇO PRATICADO + FRETE + IPI + SEGURO + OUTROS

ENCARGOS) + PERCENTUAL DE MARGEM DE VALOR

AGREGADO MVA, ou preços básicos publicados;

• A Margem de Valor Agregado MVA será:

• “original” (interna ou no Estado);

• “ajustada”, (interestadual) para equalizar as

alíquotas interna e interestadual; OBSERVAÇÃO:

A “MVA” SERÁ CONFORME O SEGMENTO ECONÔMICO E/OU MERCADORIA

17

( 1 + MVA ST Orig ) x ( 1 - Aliq interest )

MVA Ajustado = ---------------------------------------------- - 1 ( 1 - Aliq interna )

MVA Original = 45,00%

Aliq interest = 12,00% MVA Ajustado = 53,73%

Aliq interna = 17,00%

CONVÊNIO ICMS 35/2011: Não aplica MVA ajustada quando o

remetente for optante pelo Simples Nacional

18

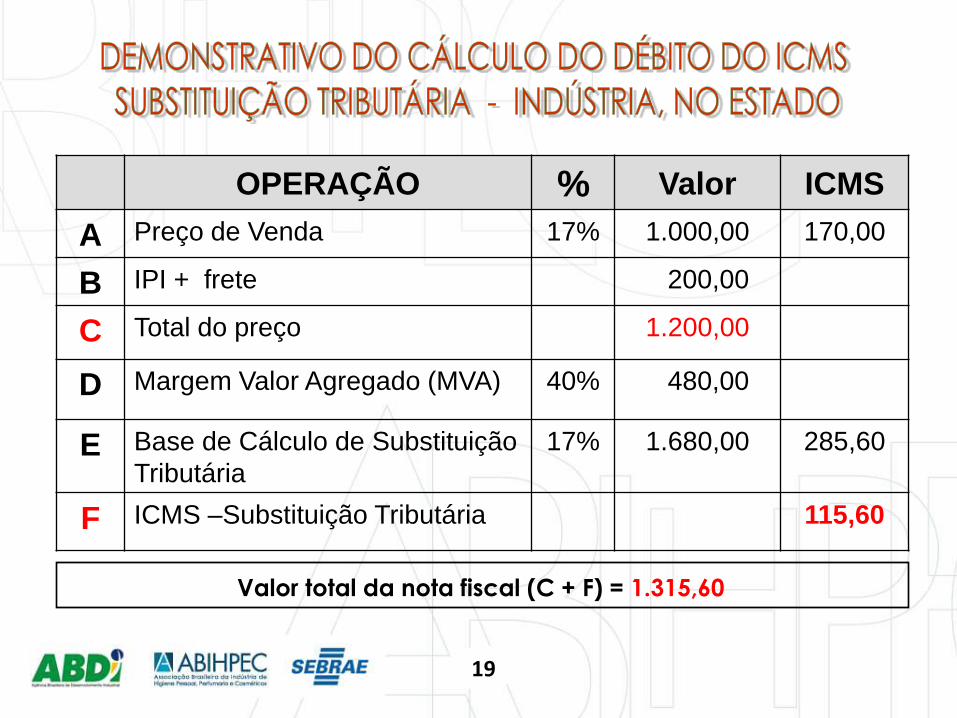

OPERAÇÃO % Valor ICMS

A Preço de Venda 17% 1.000,00 170,00

B IPI + frete 200,00

C Total do preço 1.200,00

D Margem Valor Agregado (MVA) 40% 480,00

E Base de Cálculo de Substituição

Tributária

17% 1.680,00 285,60

F ICMS –Substituição Tributária 115,60

Valor total da nota fiscal (C + F) = 1.315,60

19

Débito Próprio: = “A” = Alíquota Aplicável (interestadual) x Preço de Venda

Débito s/Base Cálculo presumida: = “E”: = Alíquota Aplicável (interna do destino) x

Base de Cálculo de Substituição Tributária (Preço venda futura)

Valor total da nota fiscal (C + F) = 1.382,80

20

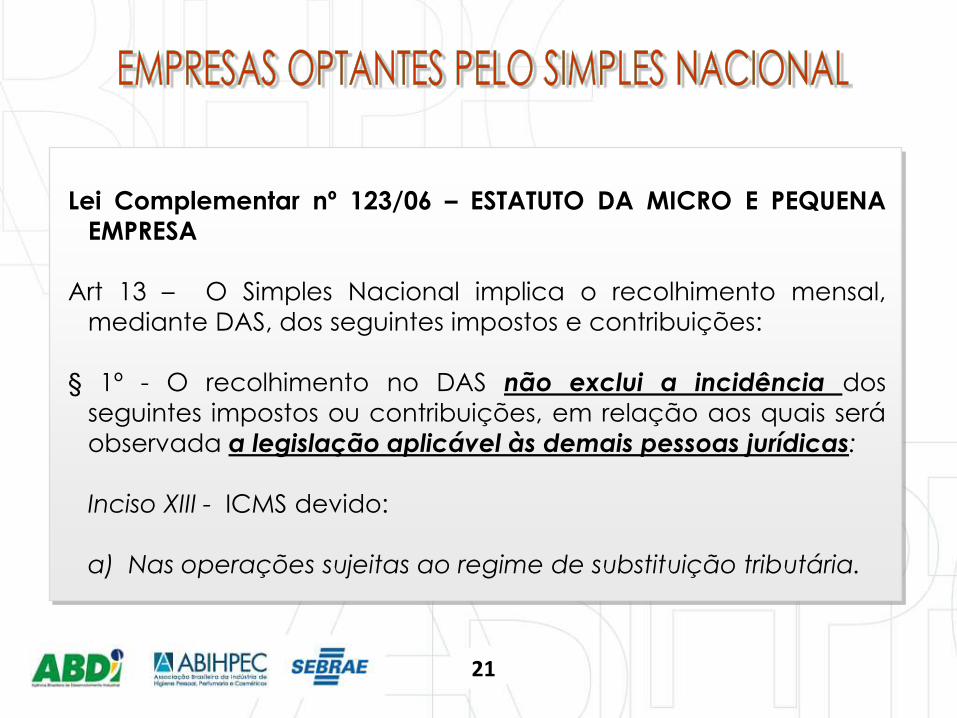

Lei Complementar nº 123/06 – ESTATUTO DA MICRO E PEQUENA

EMPRESA

Art 13 – O Simples Nacional implica o recolhimento mensal,

mediante DAS, dos seguintes impostos e contribuições:

§ 1º - O recolhimento no DAS não exclui a incidência dos

seguintes impostos ou contribuições, em relação aos quais será

observada a legislação aplicável às demais pessoas jurídicas:

Inciso XIII - ICMS devido:

a) Nas operações sujeitas ao regime de substituição tributária.

21

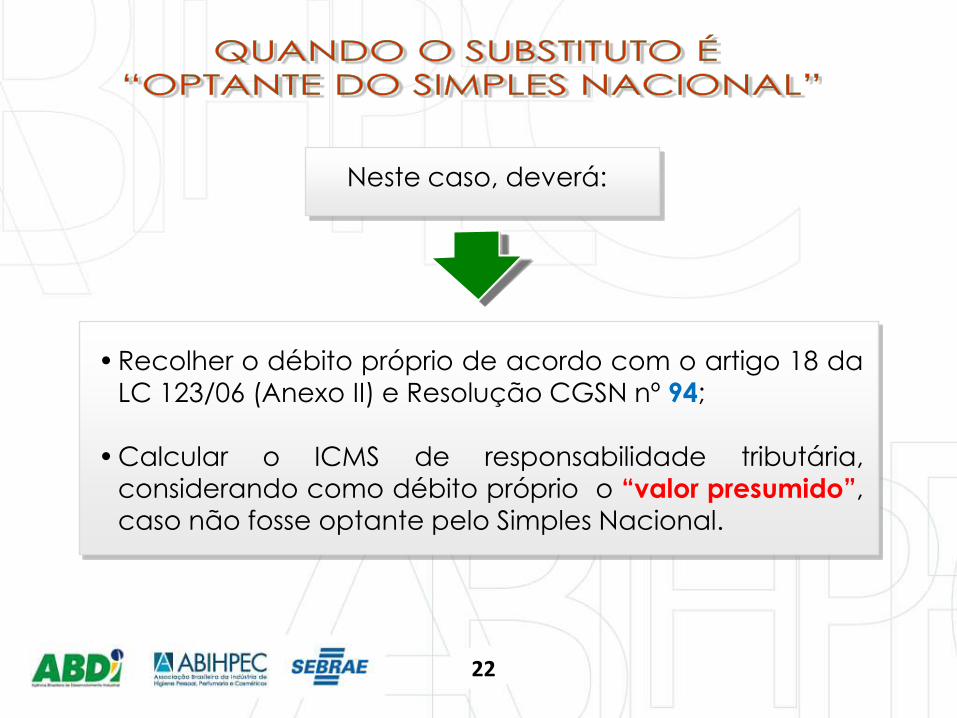

• Recolher o débito próprio de acordo com o artigo 18 da

LC 123/06 (Anexo II) e Resolução CGSN nº 94;

• Calcular o ICMS de responsabilidade tributária,

considerando como débito próprio o “valor presumido”,

caso não fosse optante pelo Simples Nacional.

Neste caso, deverá:

22

OPERAÇÃO % Valor ICMS

A Preço de Venda -- 1.000,00 Presumido

170,00

B Margem Valor Agregado (MVA) 40% 400,00

C Base de Cálculo de Substituição

Tributária

17% 1.400,00 238,00

D ICMS - Substituição Tributária 68,00

Débito Próprio: = Alíquota aplicável do Anexo II LC 123/06

Débito Presumido: = Débito relativamente a operação como se não fosse

optante do Simples Nacional;

23

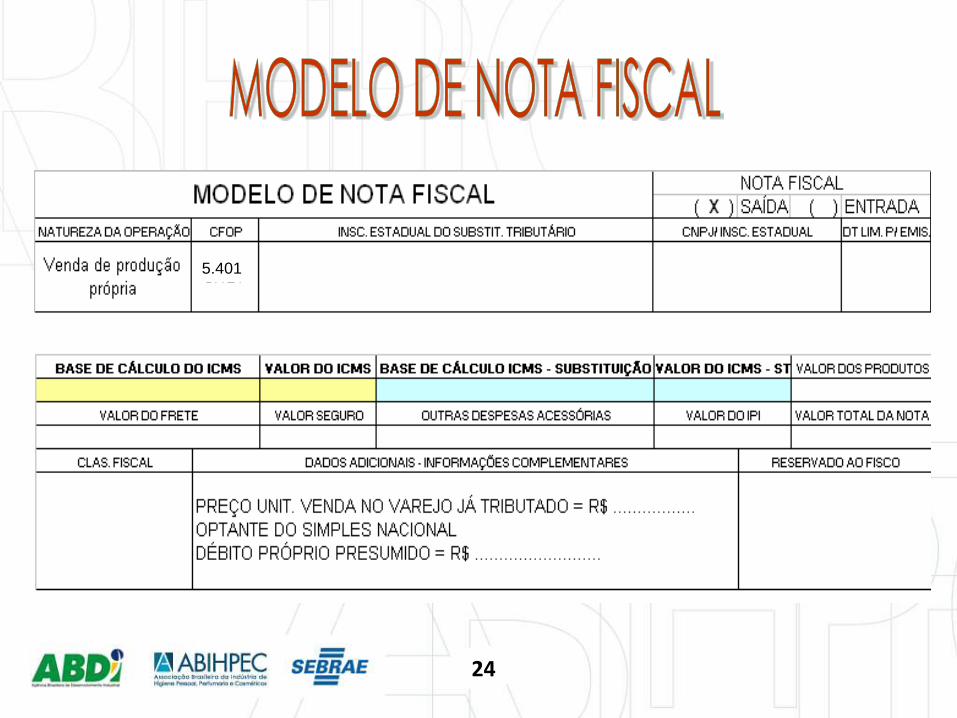

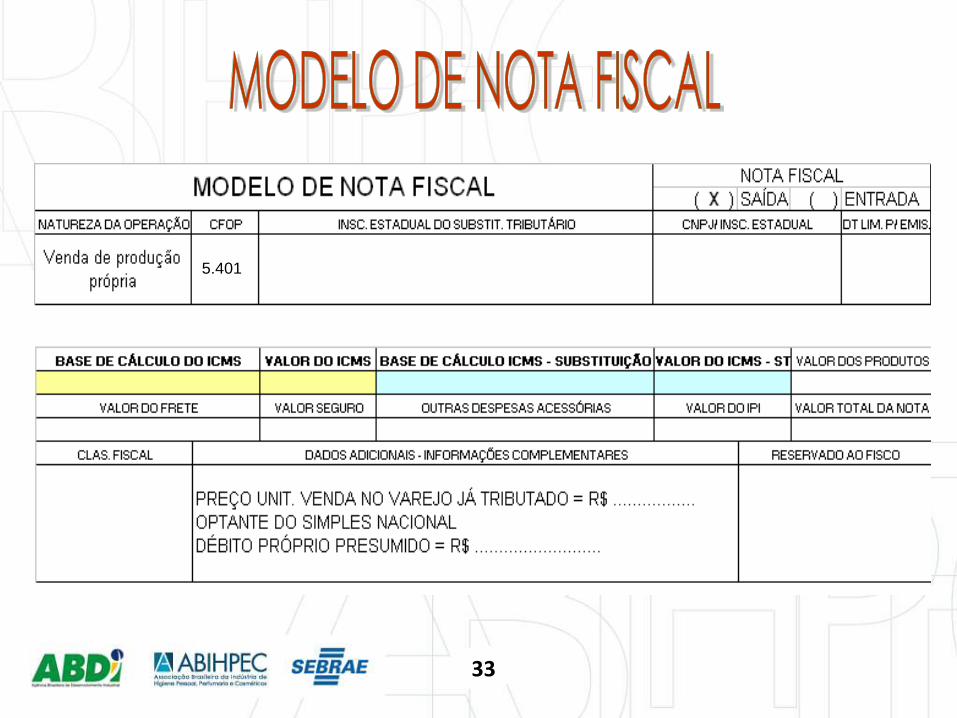

5.401

24

Se a saída da mercadoria estiver beneficiada

com base de cálculo reduzida nas operações

de venda a consumidor final, tal benefício é

aplicado no cálculo do débito de

responsabilidade por substituição tributária.

Obs: Há hipóteses em que o benefício se aplica

exclusivamente na operação da indústria e/ou

atacado.

25

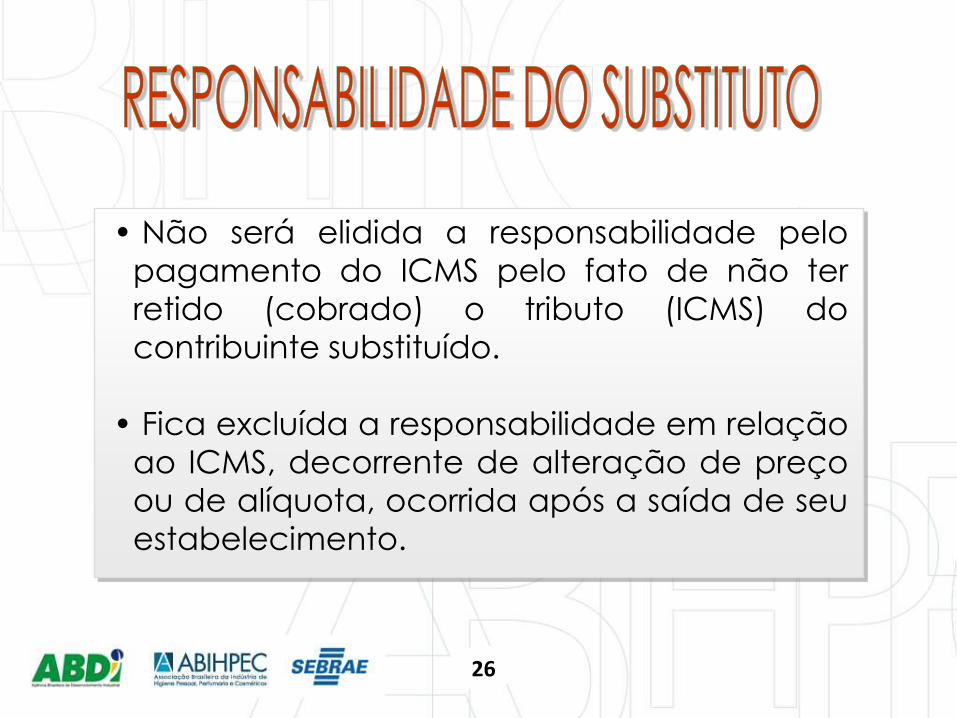

• Não será elidida a responsabilidade pelo

pagamento do ICMS pelo fato de não ter

retido (cobrado) o tributo (ICMS) do

contribuinte substituído.

• Fica excluída a responsabilidade em relação

ao ICMS, decorrente de alteração de preço

ou de alíquota, ocorrida após a saída de seu

estabelecimento.

26

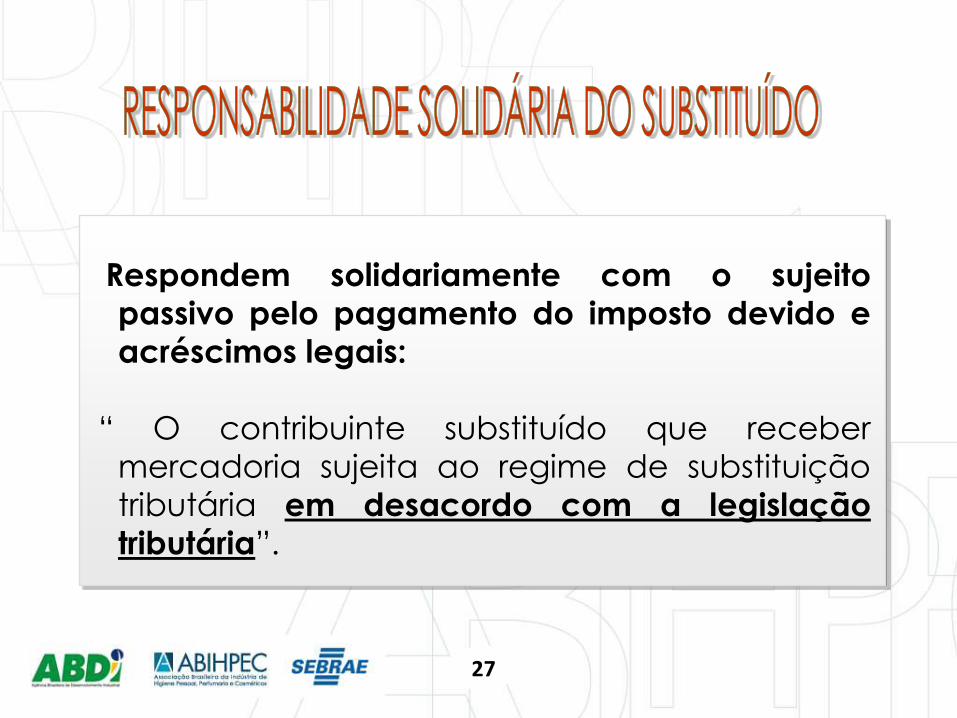

Respondem solidariamente com o sujeito

passivo pelo pagamento do imposto devido e

acréscimos legais:

“ O contribuinte substituído que receber

mercadoria sujeita ao regime de substituição

tributária em desacordo com a legislação

tributária”.

27

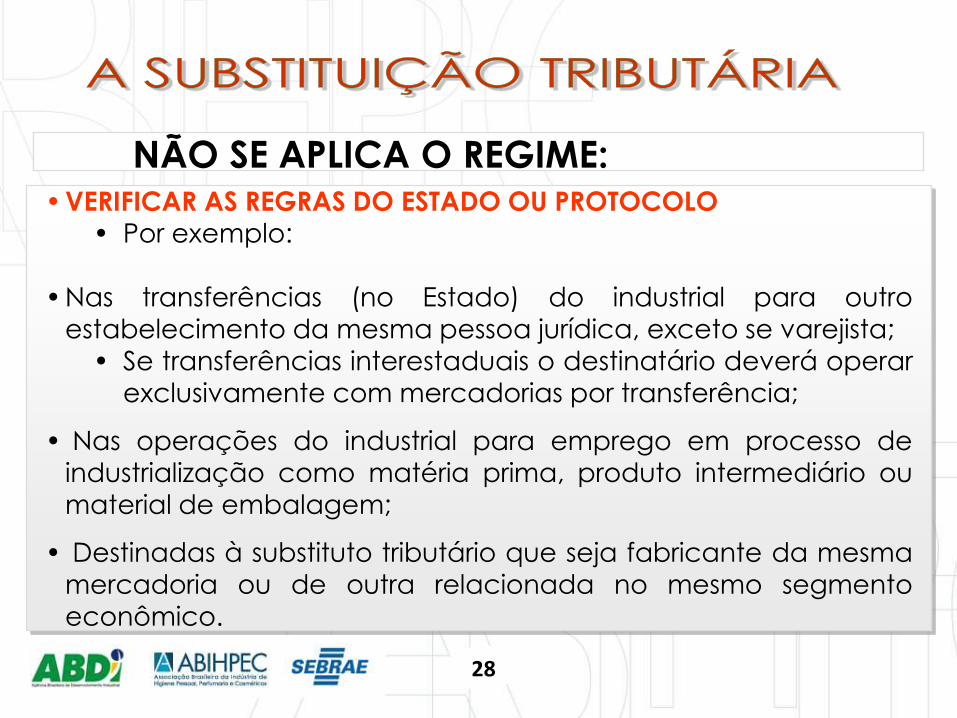

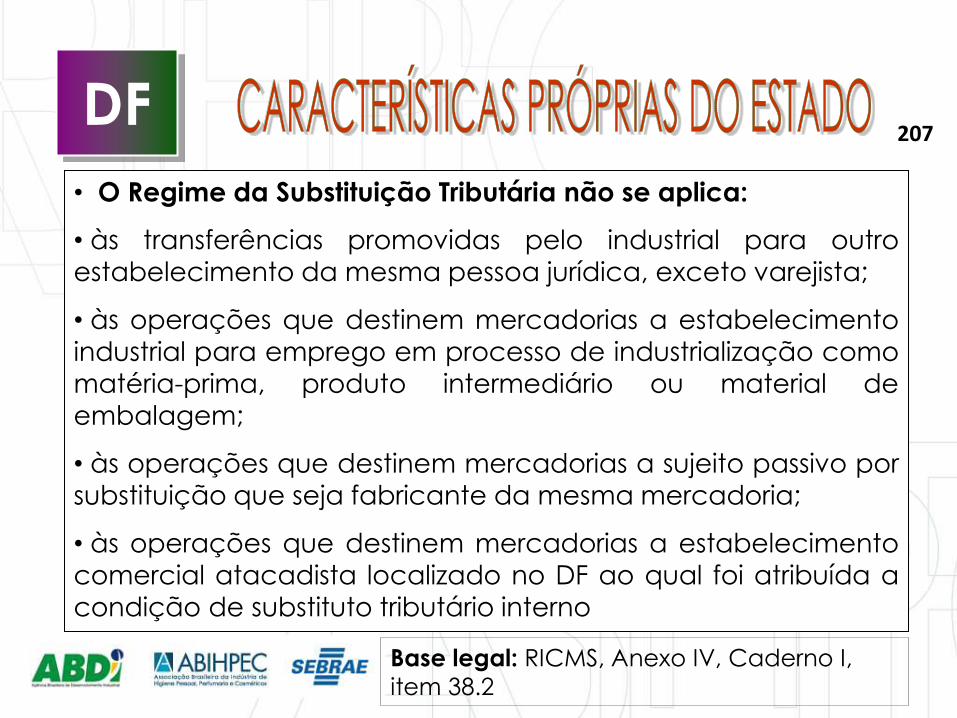

• VERIFICAR AS REGRAS DO ESTADO OU PROTOCOLO • Por exemplo:

• Nas transferências (no Estado) do industrial para outro

estabelecimento da mesma pessoa jurídica, exceto se varejista;

• Se transferências interestaduais o destinatário deverá operar

exclusivamente com mercadorias por transferência;

• Nas operações do industrial para emprego em processo de

industrialização como matéria prima, produto intermediário ou

material de embalagem;

• Destinadas à substituto tributário que seja fabricante da mesma

mercadoria ou de outra relacionada no mesmo segmento

econômico.

NÃO SE APLICA O REGIME:

28

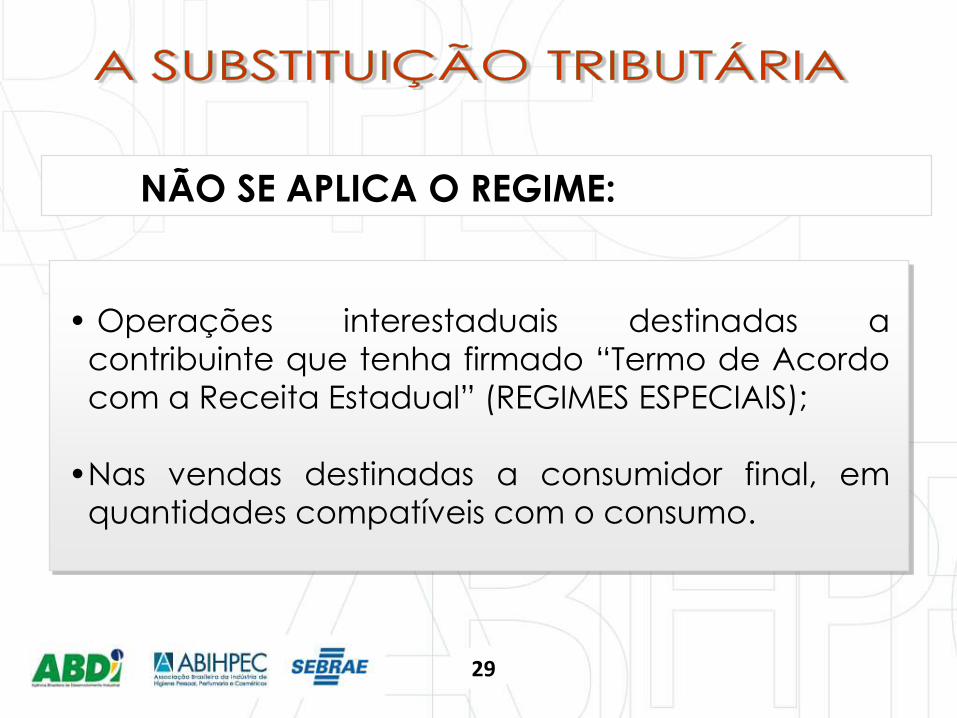

• Operações interestaduais destinadas a

contribuinte que tenha firmado “Termo de Acordo

com a Receita Estadual” (REGIMES ESPECIAIS);

•Nas vendas destinadas a consumidor final, em

quantidades compatíveis com o consumo.

NÃO SE APLICA O REGIME:

29

IMPORTAÇÃO ATACADO OU VAREJO NO

ESTADO = SUBSTITUTO

Observações: • Se atacado ou varejo, o importador recolhe o débito próprio e

o de responsabilidade no desembaraço aduaneiro. Para o

cálculo do ICMS ST, aplica-se a MVA sobre o montante de:

Preço da mercadoria + Imp Importação + IPI + Imp Oper

Câmbio + PIS/COFINS + ICMS + taxas + despesas aduaneiras);

• O débito de responsabilidade de atacadistas que operem

exclusivamente com mercadorias por ele importadas dar-se-á

no momento da saída das mercadorias (equiparado a industrial);

30

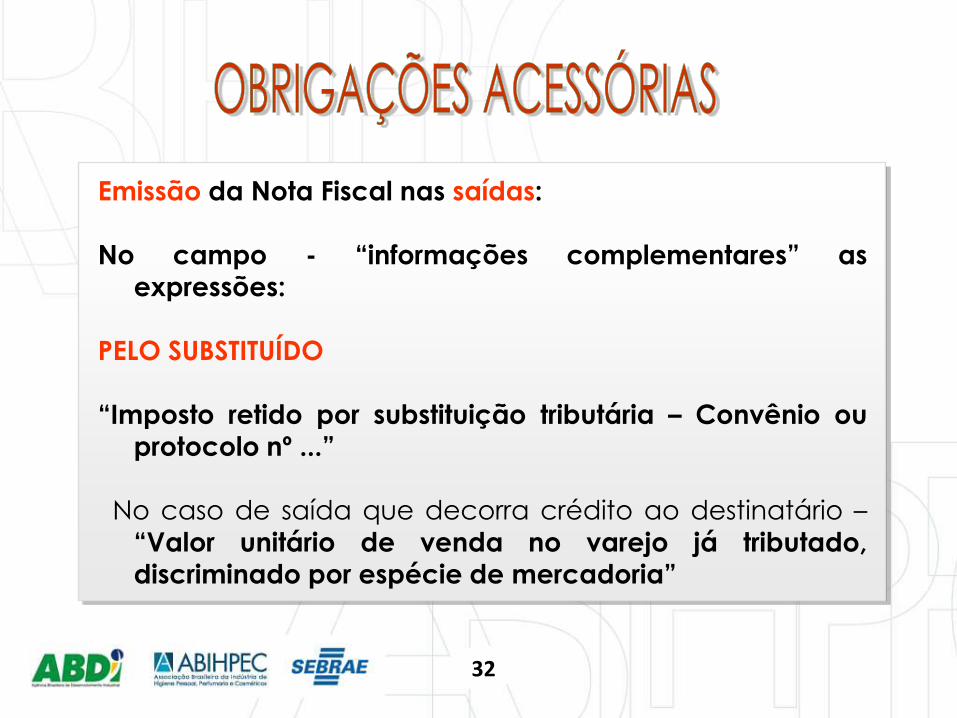

Emissão da Nota Fiscal nas saídas:

No campo - “informações complementares” as

expressões:

PELO SUBSTITUTO

“Valor unitário de venda no varejo já tributado,

discriminado por espécie de mercadoria”

No caso de optante pelo Simples Nacional, também:

“débito fiscal próprio presumido R$ ...........”

31

Emissão da Nota Fiscal nas saídas:

No campo - “informações complementares” as

expressões:

PELO SUBSTITUÍDO

“Imposto retido por substituição tributária – Convênio ou

protocolo nº ...”

No caso de saída que decorra crédito ao destinatário –

“Valor unitário de venda no varejo já tributado,

discriminado por espécie de mercadoria”

32

5.401

33

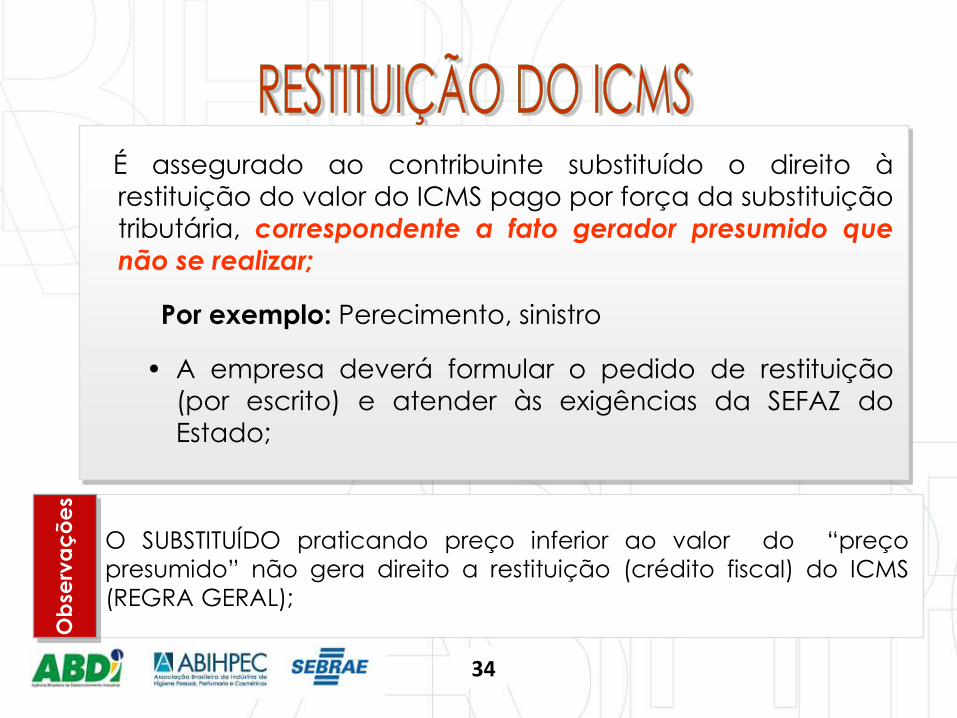

É assegurado ao contribuinte substituído o direito à

restituição do valor do ICMS pago por força da substituição

tributária, correspondente a fato gerador presumido que

não se realizar;

Por exemplo: Perecimento, sinistro

• A empresa deverá formular o pedido de restituição (por escrito) e atender às exigências da SEFAZ do

Estado;

O SUBSTITUÍDO praticando preço inferior ao valor do “preço

presumido” não gera direito a restituição (crédito fiscal) do ICMS

(REGRA GERAL);

Ob

serv

aç

õe

s

34

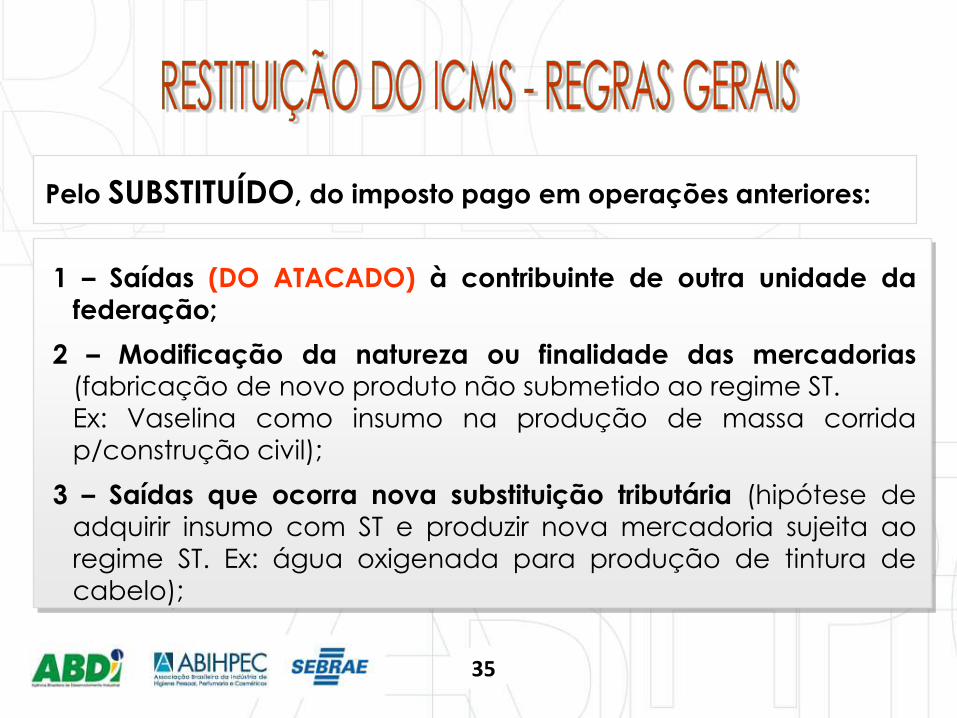

1 – Saídas (DO ATACADO) à contribuinte de outra unidade da federação;

2 – Modificação da natureza ou finalidade das mercadorias (fabricação de novo produto não submetido ao regime ST.

Ex: Vaselina como insumo na produção de massa corrida

p/construção civil);

3 – Saídas que ocorra nova substituição tributária (hipótese de

adquirir insumo com ST e produzir nova mercadoria sujeita ao regime ST. Ex: água oxigenada para produção de tintura de cabelo);

Pelo SUBSTITUÍDO, do imposto pago em operações anteriores:

35

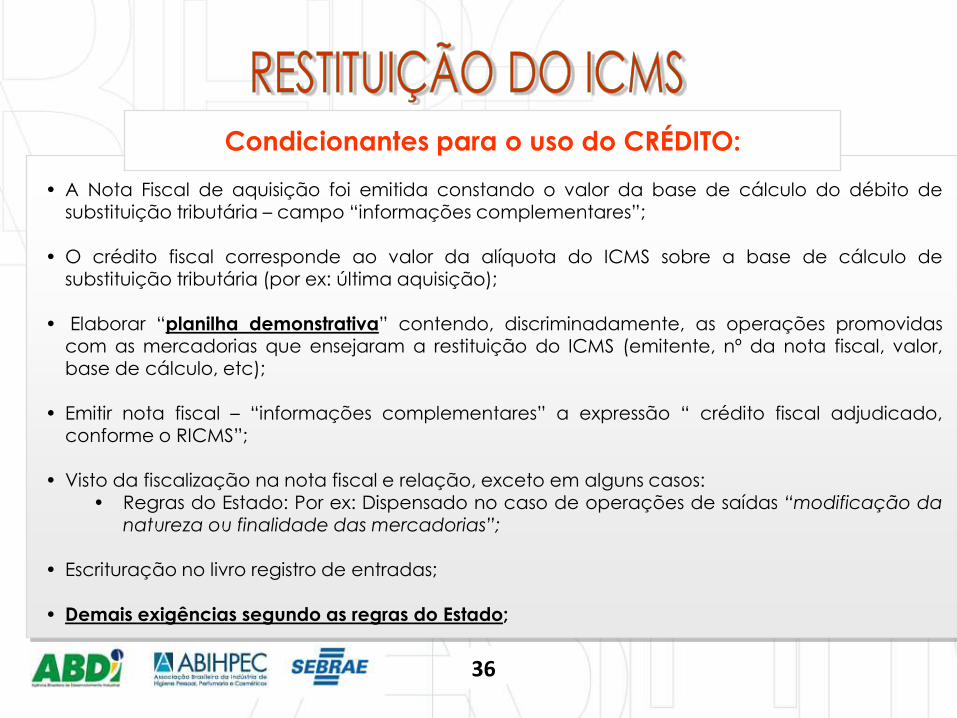

• A Nota Fiscal de aquisição foi emitida constando o valor da base de cálculo do débito de substituição tributária – campo “informações complementares”;

• O crédito fiscal corresponde ao valor da alíquota do ICMS sobre a base de cálculo de

substituição tributária (por ex: última aquisição);

• Elaborar “planilha demonstrativa” contendo, discriminadamente, as operações promovidas com as mercadorias que ensejaram a restituição do ICMS (emitente, nº da nota fiscal, valor, base de cálculo, etc);

• Emitir nota fiscal – “informações complementares” a expressão “ crédito fiscal adjudicado,

conforme o RICMS”;

• Visto da fiscalização na nota fiscal e relação, exceto em alguns casos: • Regras do Estado: Por ex: Dispensado no caso de operações de saídas “modificação da

natureza ou finalidade das mercadorias”;

• Escrituração no livro registro de entradas;

• Demais exigências segundo as regras do Estado;

Condicionantes para o uso do CRÉDITO:

36

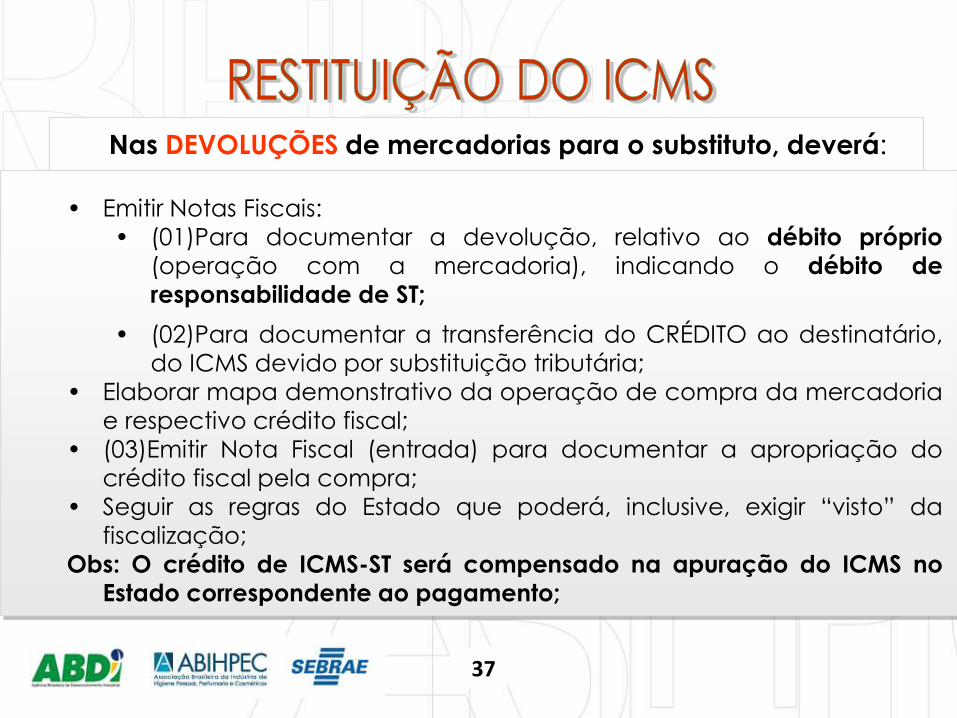

• Emitir Notas Fiscais:

• (01)Para documentar a devolução, relativo ao débito próprio

(operação com a mercadoria), indicando o débito de

responsabilidade de ST;

• (02)Para documentar a transferência do CRÉDITO ao destinatário,

do ICMS devido por substituição tributária;

• Elaborar mapa demonstrativo da operação de compra da mercadoria

e respectivo crédito fiscal;

• (03)Emitir Nota Fiscal (entrada) para documentar a apropriação do

crédito fiscal pela compra;

• Seguir as regras do Estado que poderá, inclusive, exigir “visto” da

fiscalização;

Obs: O crédito de ICMS-ST será compensado na apuração do ICMS no

Estado correspondente ao pagamento;

Nas DEVOLUÇÕES de mercadorias para o substituto, deverá:

37

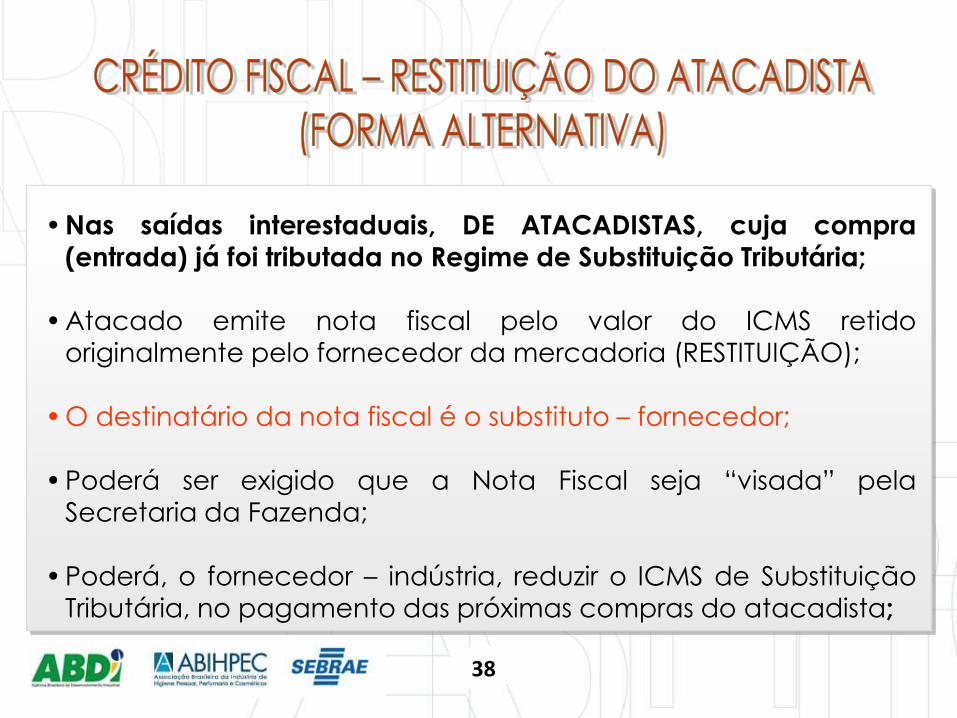

• Nas saídas interestaduais, DE ATACADISTAS, cuja compra

(entrada) já foi tributada no Regime de Substituição Tributária;

• Atacado emite nota fiscal pelo valor do ICMS retido

originalmente pelo fornecedor da mercadoria (RESTITUIÇÃO);

• O destinatário da nota fiscal é o substituto – fornecedor;

• Poderá ser exigido que a Nota Fiscal seja “visada” pela

Secretaria da Fazenda;

• Poderá, o fornecedor – indústria, reduzir o ICMS de Substituição

Tributária, no pagamento das próximas compras do atacadista;

38

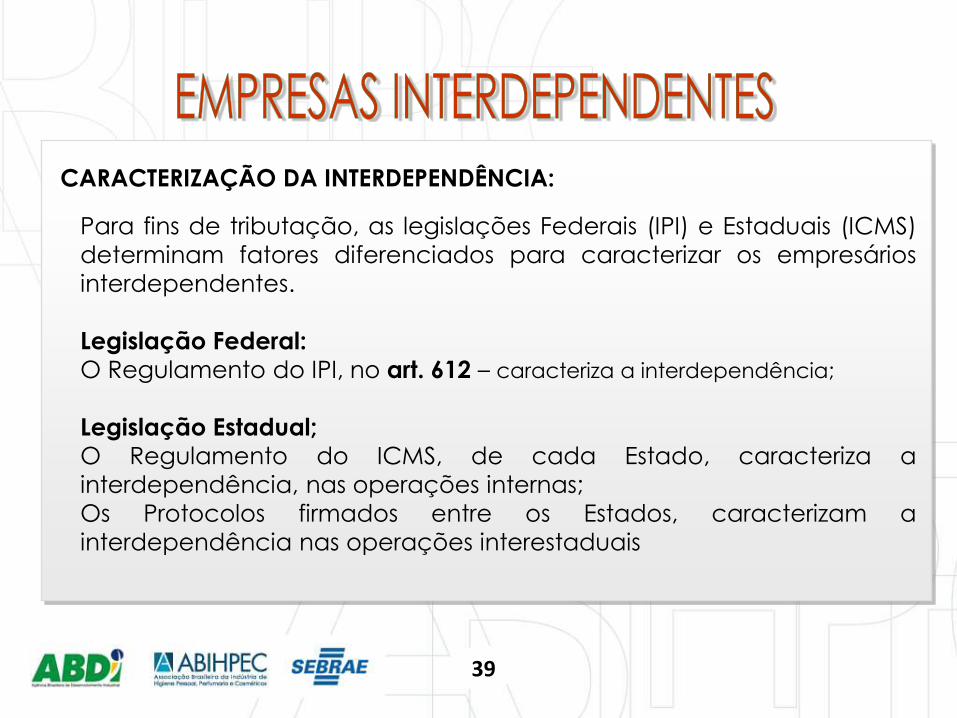

CARACTERIZAÇÃO DA INTERDEPENDÊNCIA:

Para fins de tributação, as legislações Federais (IPI) e Estaduais (ICMS)

determinam fatores diferenciados para caracterizar os empresários

interdependentes.

Legislação Federal:

O Regulamento do IPI, no art. 612 – caracteriza a interdependência;

Legislação Estadual;

O Regulamento do ICMS, de cada Estado, caracteriza a

interdependência, nas operações internas;

Os Protocolos firmados entre os Estados, caracterizam a

interdependência nas operações interestaduais

39

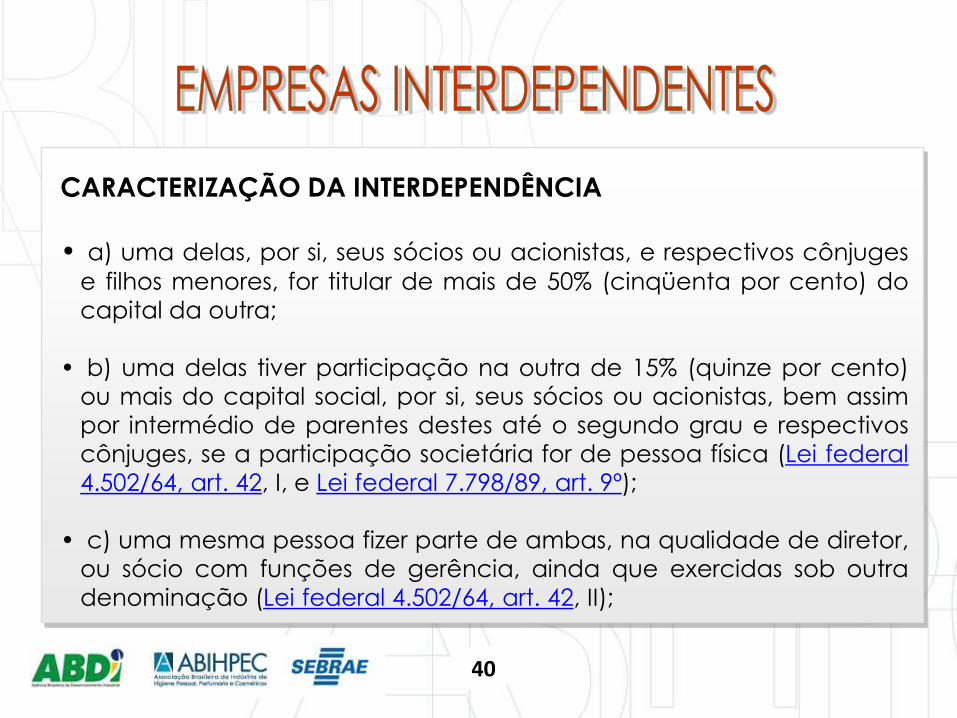

CARACTERIZAÇÃO DA INTERDEPENDÊNCIA

• a) uma delas, por si, seus sócios ou acionistas, e respectivos cônjuges

e filhos menores, for titular de mais de 50% (cinqüenta por cento) do

capital da outra;

• b) uma delas tiver participação na outra de 15% (quinze por cento)

ou mais do capital social, por si, seus sócios ou acionistas, bem assim

por intermédio de parentes destes até o segundo grau e respectivos

cônjuges, se a participação societária for de pessoa física (Lei federal

4.502/64, art. 42, I, e Lei federal 7.798/89, art. 9º);

• c) uma mesma pessoa fizer parte de ambas, na qualidade de diretor,

ou sócio com funções de gerência, ainda que exercidas sob outra

denominação (Lei federal 4.502/64, art. 42, II);

40

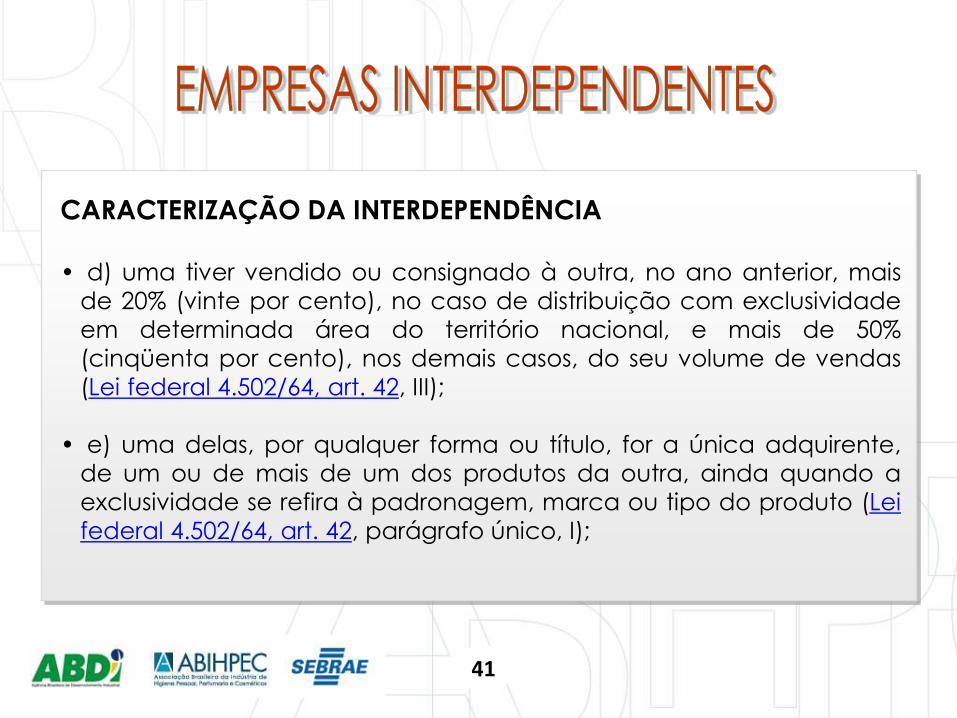

CARACTERIZAÇÃO DA INTERDEPENDÊNCIA

• d) uma tiver vendido ou consignado à outra, no ano anterior, mais

de 20% (vinte por cento), no caso de distribuição com exclusividade

em determinada área do território nacional, e mais de 50%

(cinqüenta por cento), nos demais casos, do seu volume de vendas

(Lei federal 4.502/64, art. 42, III);

• e) uma delas, por qualquer forma ou título, for a única adquirente,

de um ou de mais de um dos produtos da outra, ainda quando a

exclusividade se refira à padronagem, marca ou tipo do produto (Lei

federal 4.502/64, art. 42, parágrafo único, I);

41

CARACTERIZAÇÃO DA INTERDEPENDÊNCIA • f) uma vender à outra, mediante contrato de participação ou

ajuste semelhante, produto que tenha fabricado ou importado (Lei

federal 4.502/64, art. 42, parágrafo único, II);

• g) uma delas promover transporte de mercadoria utilizando

veículos da outra, sendo ambas contribuintes do setor de

cosméticos.

42

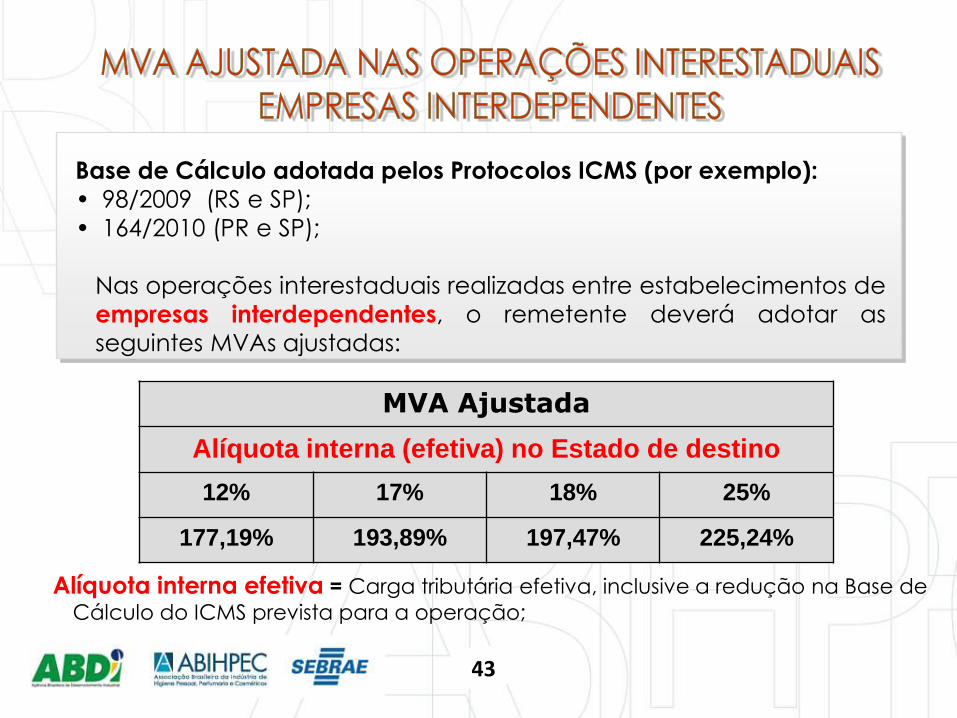

Base de Cálculo adotada pelos Protocolos ICMS (por exemplo):

• 98/2009 (RS e SP);

• 164/2010 (PR e SP);

Nas operações interestaduais realizadas entre estabelecimentos de

empresas interdependentes, o remetente deverá adotar as

seguintes MVAs ajustadas:

MVA Ajustada

Alíquota interna (efetiva) no Estado de destino

12% 17% 18% 25%

177,19% 193,89% 197,47% 225,24%

Alíquota interna efetiva = Carga tributária efetiva, inclusive a redução na Base de

Cálculo do ICMS prevista para a operação;

43

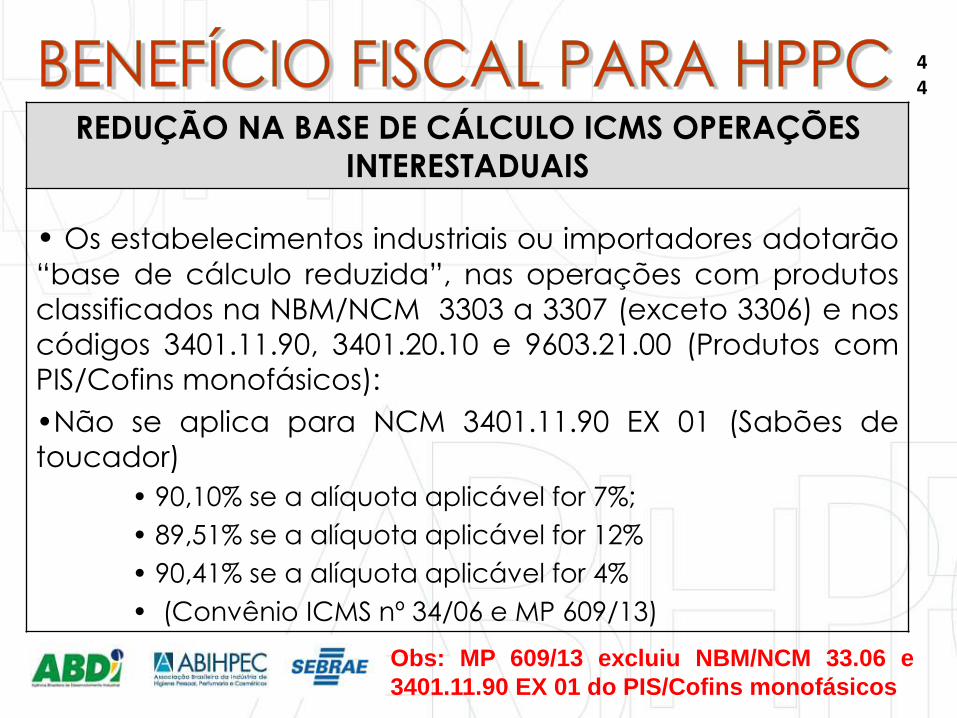

REDUÇÃO NA BASE DE CÁLCULO ICMS OPERAÇÕES

INTERESTADUAIS

• Os estabelecimentos industriais ou importadores adotarão

“base de cálculo reduzida”, nas operações com produtos

classificados na NBM/NCM 3303 a 3307 (exceto 3306) e nos

códigos 3401.11.90, 3401.20.10 e 9603.21.00 (Produtos com

PIS/Cofins monofásicos):

•Não se aplica para NCM 3401.11.90 EX 01 (Sabões de

toucador)

• 90,10% se a alíquota aplicável for 7%;

• 89,51% se a alíquota aplicável for 12%

• 90,41% se a alíquota aplicável for 4%

• (Convênio ICMS nº 34/06 e MP 609/13)

Obs: MP 609/13 excluiu NBM/NCM 33.06 e

3401.11.90 EX 01 do PIS/Cofins monofásicos

44

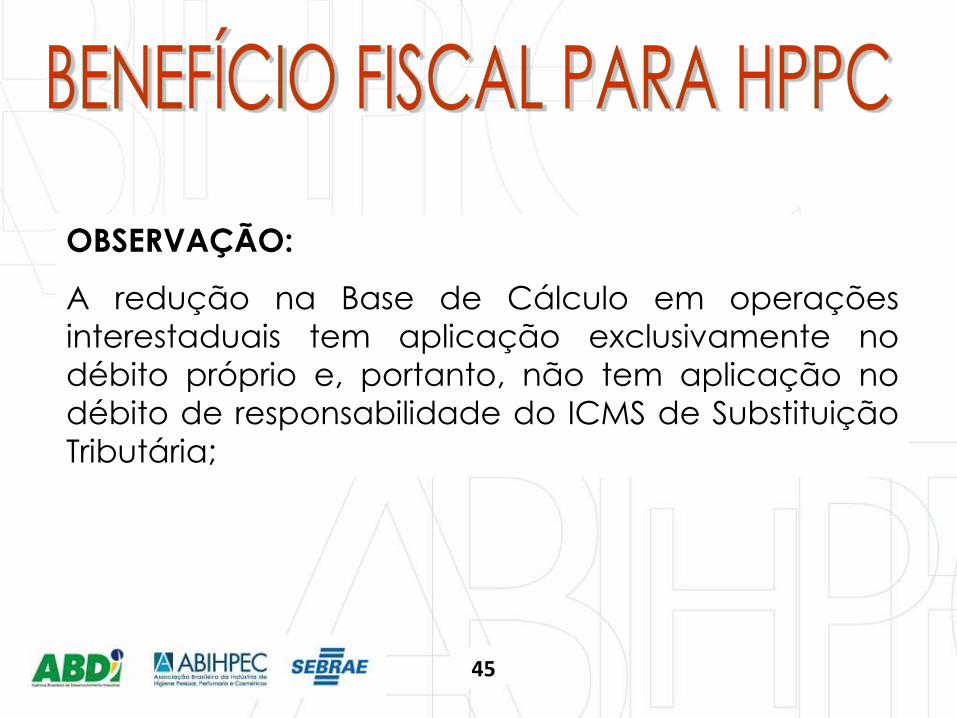

OBSERVAÇÃO:

A redução na Base de Cálculo em operações

interestaduais tem aplicação exclusivamente no

débito próprio e, portanto, não tem aplicação no

débito de responsabilidade do ICMS de Substituição

Tributária;

45

Informações:http://www.abihpec.org.br/tributos/su

bstituicao-tributaria/

46

47

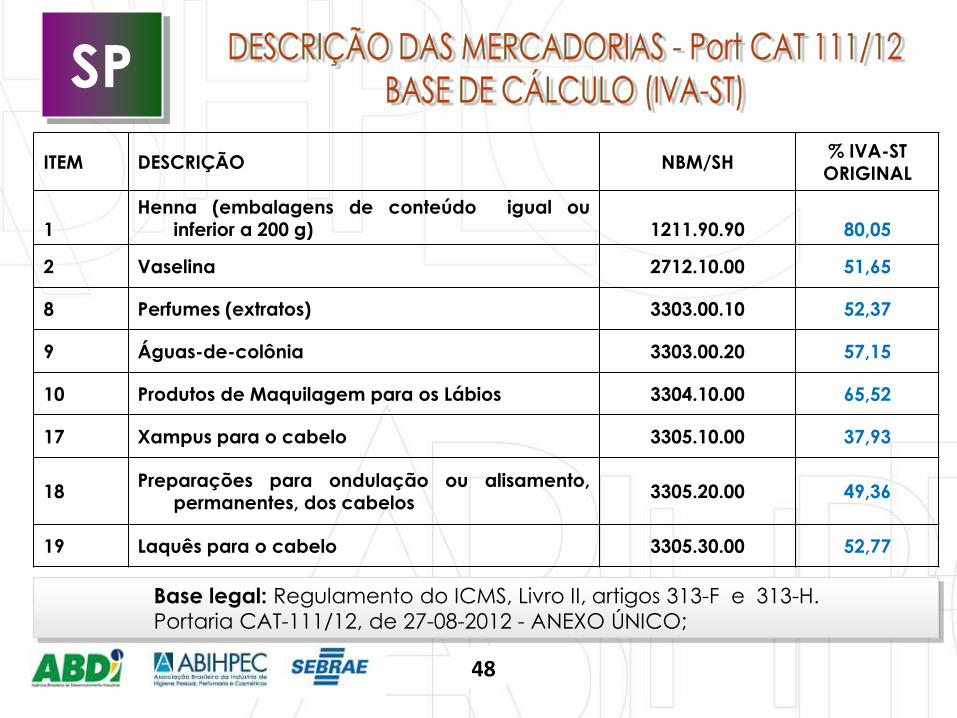

SUBSTITUIÇÃO TRIBUTÁRIA SÃO PAULO

Base legal: Regulamento do ICMS, Livro II, artigos 313-F e 313-H. Portaria CAT-111/12, de 27-08-2012 - ANEXO ÚNICO;

SP

ITEM DESCRIÇÃO NBM/SH % IVA-ST ORIGINAL

1 Henna (embalagens de conteúdo igual ou

inferior a 200 g) 1211.90.90 80,05

2 Vaselina 2712.10.00 51,65

8 Perfumes (extratos) 3303.00.10 52,37

9 Águas-de-colônia 3303.00.20 57,15

10 Produtos de Maquilagem para os Lábios 3304.10.00 65,52

17 Xampus para o cabelo 3305.10.00 37,93

18 Preparações para ondulação ou alisamento,

permanentes, dos cabelos 3305.20.00 49,36

19 Laquês para o cabelo 3305.30.00 52,77

48

SP

ITEM DESCRIÇÃO NBM/SH % IVA-ST

ORIGINAL

20 Outras preparações capilares 3305.90.00 53,93

24 Outras preparações para higiene bucal ou

dentária 3306.90.00 44,93

25 Preparações para barbear (antes, durante ou

após) 3307.10.00 67,18

26 Desodorantes corporais e antiperspirantes,

líquidos 3307.20.10 50,88

28 Sais perfumados e outras preparações para

banhos 3307.30.00 52,15

31 Sabões de toucador em barras, pedaços ou

figuras moldados 3401.11.90 24,80

33 Sabões de toucador sob outras formas 3401.20.10 45,61

Base legal: Regulamento do ICMS, Livro II, artigos 313-F e 313-H. Portaria CAT-111/12, de 27-08-2012 - ANEXO ÚNICO;

49

SP

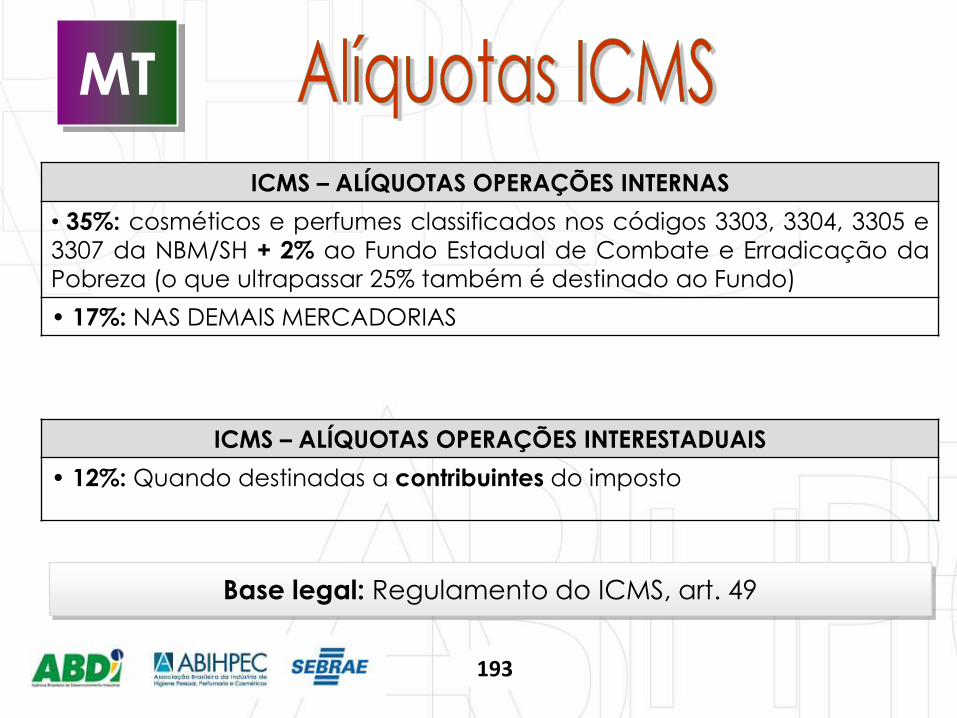

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

• 25% - Perfumes e cosméticos, classificados nas posições NCM 3303, 3304

(exceto as preparações anti-solares e bronzeadores), 3305 e 3307, exceto as

posições 3305.10 e 3307.20, os códigos NBM 3307.10.0100 (creme de

barbear) e 3307.90.0500 (soluções p/lentes de contato) - Regulamento do ICMS, Livro

I, artigo 55, inciso IV;

• 12% - Dentifrício e Escova dental (NCM 3306.10.00 e 9603.21.00) (RICMS, Livro I,

artigo 55, inciso XVIII)

• 18% - NAS DEMAIS MERCADORIAS

ICMS – ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

• 12%: Quando destinadas a contribuintes do imposto, localizados nos

Estados: RJ, RS, MG, SC, PR

• 7%: Quando destinadas a contribuintes do imposto localizados nos

Estados do Norte, Nordeste, Centro-oeste e o Espírito Santo.

50

SP

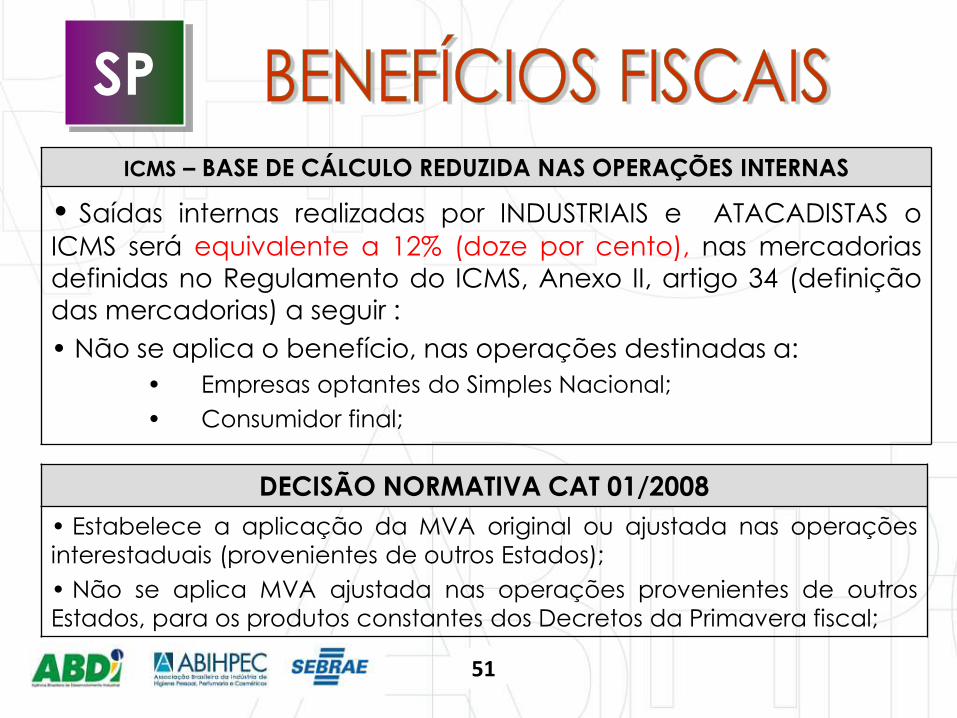

ICMS – BASE DE CÁLCULO REDUZIDA NAS OPERAÇÕES INTERNAS

• Saídas internas realizadas por INDUSTRIAIS e ATACADISTAS o

ICMS será equivalente a 12% (doze por cento), nas mercadorias

definidas no Regulamento do ICMS, Anexo II, artigo 34 (definição

das mercadorias) a seguir :

• Não se aplica o benefício, nas operações destinadas a:

• Empresas optantes do Simples Nacional;

• Consumidor final;

DECISÃO NORMATIVA CAT 01/2008

• Estabelece a aplicação da MVA original ou ajustada nas operações

interestaduais (provenientes de outros Estados);

• Não se aplica MVA ajustada nas operações provenientes de outros

Estados, para os produtos constantes dos Decretos da Primavera fiscal;

51

SP

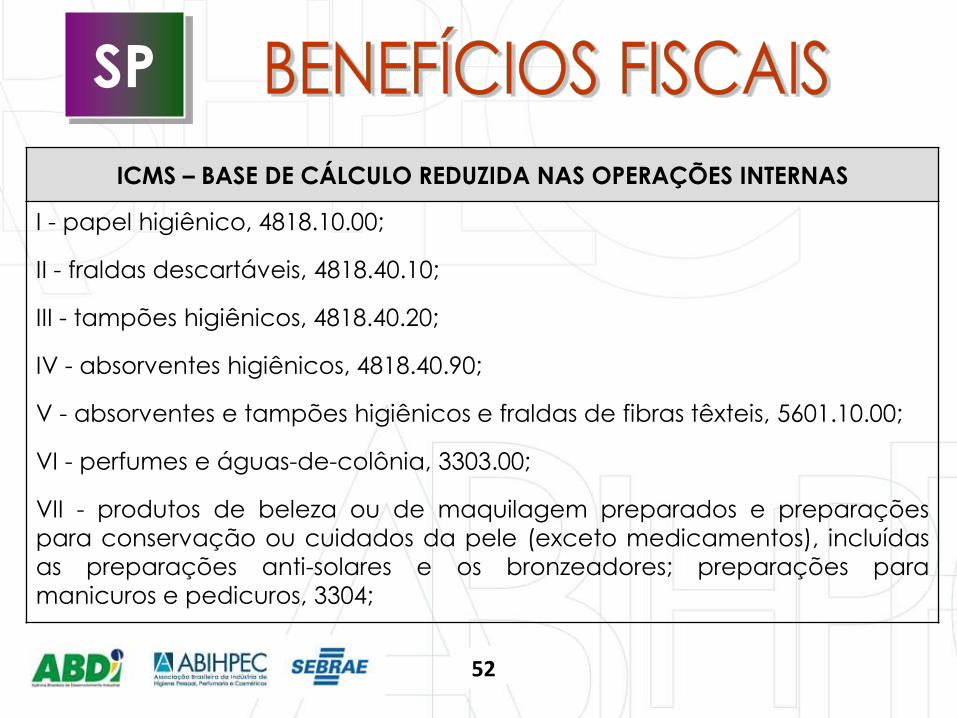

ICMS – BASE DE CÁLCULO REDUZIDA NAS OPERAÇÕES INTERNAS

I - papel higiênico, 4818.10.00;

II - fraldas descartáveis, 4818.40.10;

III - tampões higiênicos, 4818.40.20;

IV - absorventes higiênicos, 4818.40.90;

V - absorventes e tampões higiênicos e fraldas de fibras têxteis, 5601.10.00;

VI - perfumes e águas-de-colônia, 3303.00;

VII - produtos de beleza ou de maquilagem preparados e preparações

para conservação ou cuidados da pele (exceto medicamentos), incluídas

as preparações anti-solares e os bronzeadores; preparações para

manicuros e pedicuros, 3304;

52

SP

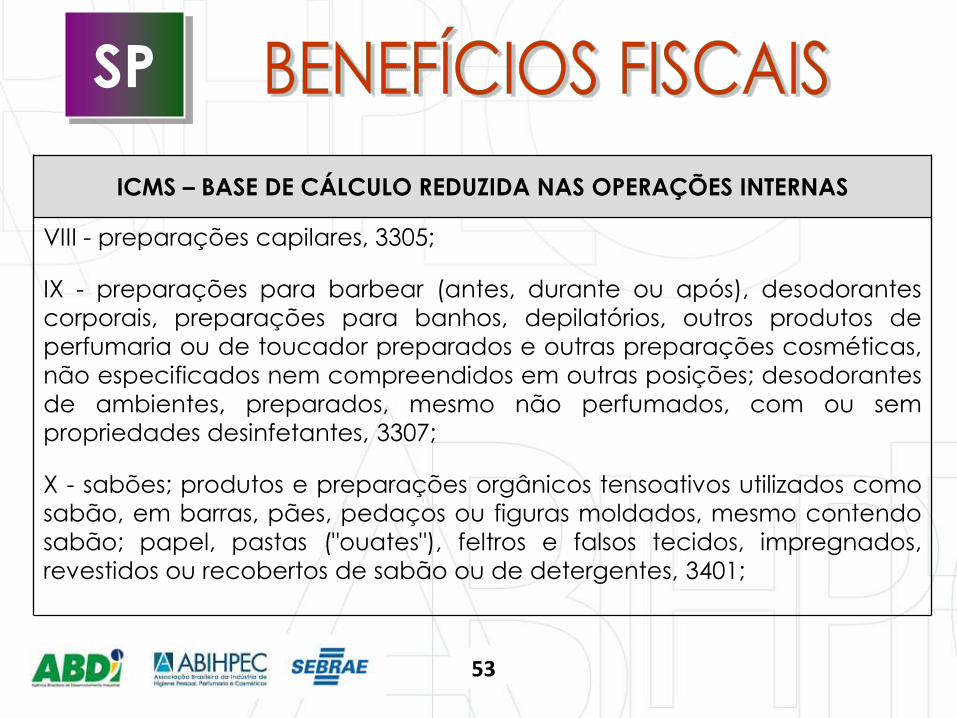

ICMS – BASE DE CÁLCULO REDUZIDA NAS OPERAÇÕES INTERNAS

VIII - preparações capilares, 3305;

IX - preparações para barbear (antes, durante ou após), desodorantes

corporais, preparações para banhos, depilatórios, outros produtos de

perfumaria ou de toucador preparados e outras preparações cosméticas,

não especificados nem compreendidos em outras posições; desodorantes

de ambientes, preparados, mesmo não perfumados, com ou sem

propriedades desinfetantes, 3307;

X - sabões; produtos e preparações orgânicos tensoativos utilizados como

sabão, em barras, pães, pedaços ou figuras moldados, mesmo contendo

sabão; papel, pastas ("ouates"), feltros e falsos tecidos, impregnados,

revestidos ou recobertos de sabão ou de detergentes, 3401;

53

SP

ICMS – BASE DE CÁLCULO REDUZIDA NAS OPERAÇÕES INTERNAS

XI - dentifrícios, 3306.10.00 (Dentifrícios = Alíquota de 12%)

XII - fios para limpar os espaços interdentais (fios dentais), 3306.20.00;

XIII - lenços (incluídos os de maquilagem) e toalhas de mão, 4818.20.00;

XIV - toalhas e guardanapos, de mesa, 4818.30.00;

Obs:

Os produtos classificados NCM 3306.9000 - “outras preparações para

higiene bucal ou dentária”, que inclui o Enxaguatório Bucal, não são

contemplados com a redução na base de cálculo

54

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos AL, AP, CE, DF, MT, MG,PE,

PR, RJ, RS,RR e SC

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e Cosméticos

MG,PR, RJ e RS

SP

SP

55

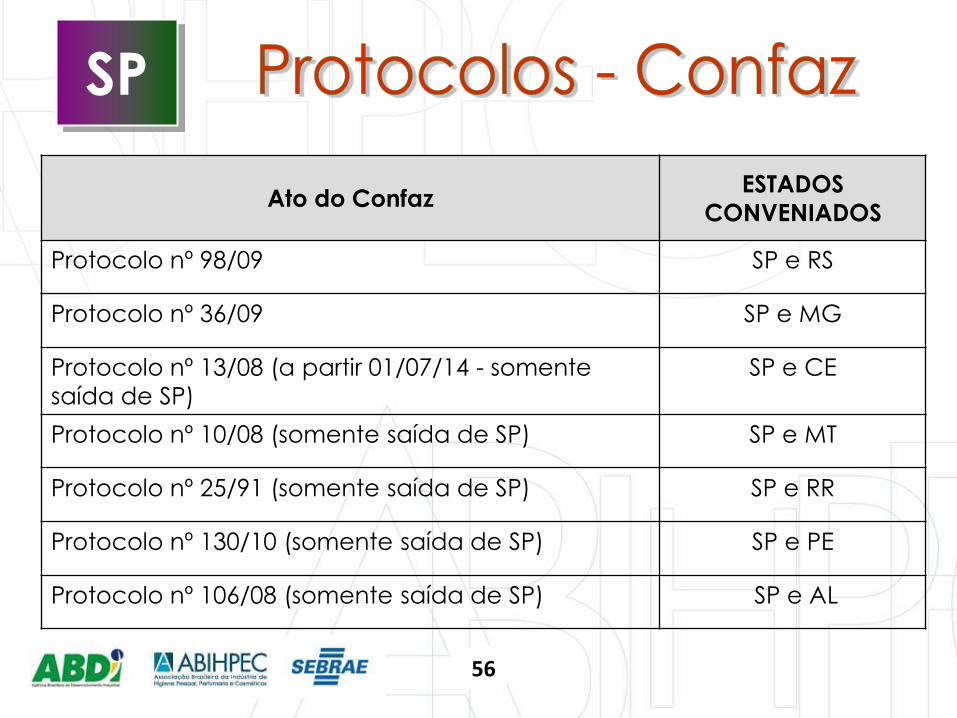

SP

Ato do Confaz ESTADOS

CONVENIADOS

Protocolo nº 98/09 SP e RS

Protocolo nº 36/09 SP e MG

Protocolo nº 13/08 (a partir 01/07/14 - somente

saída de SP)

SP e CE

Protocolo nº 10/08 (somente saída de SP) SP e MT

Protocolo nº 25/91 (somente saída de SP) SP e RR

Protocolo nº 130/10 (somente saída de SP) SP e PE

Protocolo nº 106/08 (somente saída de SP) SP e AL

56

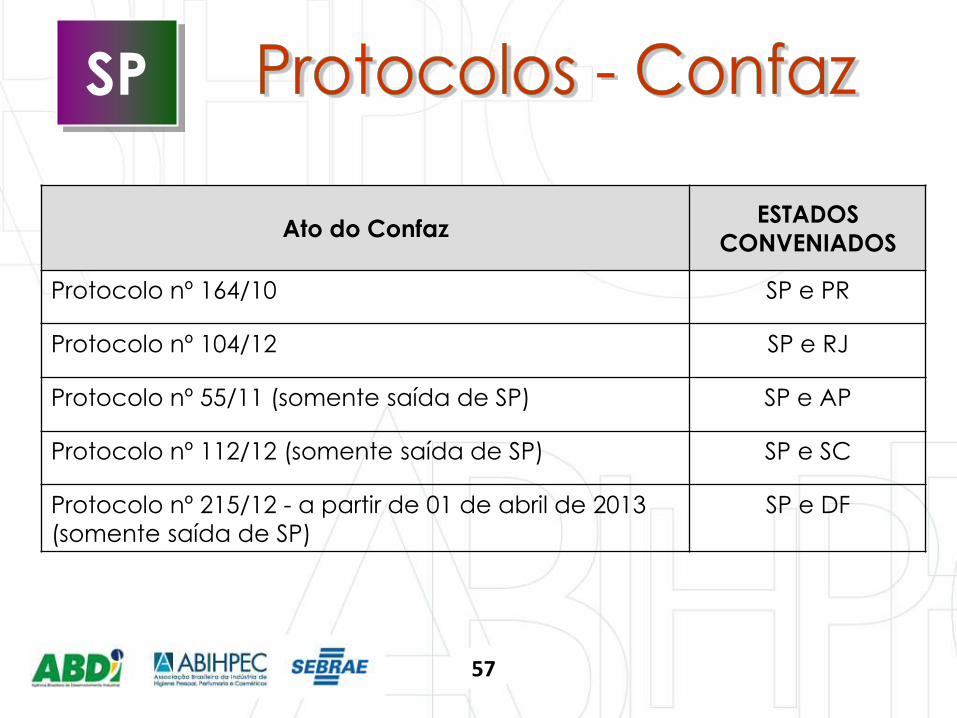

SP

Ato do Confaz ESTADOS

CONVENIADOS

Protocolo nº 164/10 SP e PR

Protocolo nº 104/12 SP e RJ

Protocolo nº 55/11 (somente saída de SP) SP e AP

Protocolo nº 112/12 (somente saída de SP) SP e SC

Protocolo nº 215/12 - a partir de 01 de abril de 2013

(somente saída de SP)

SP e DF

57

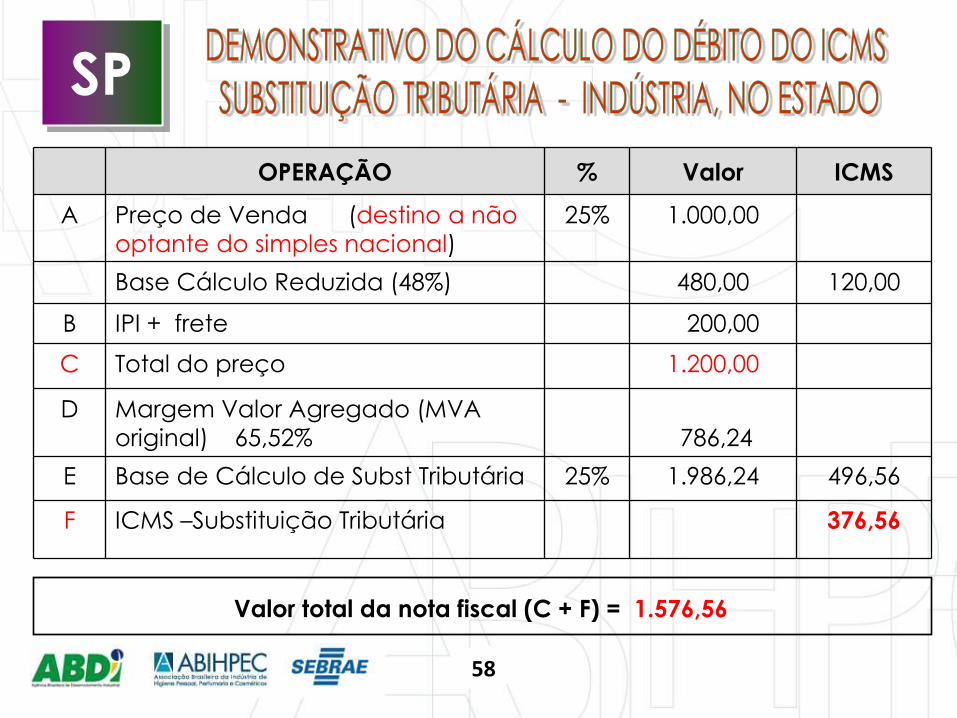

OPERAÇÃO % Valor ICMS

A Preço de Venda (destino a não

optante do simples nacional)

25% 1.000,00

Base Cálculo Reduzida (48%) 480,00 120,00

B IPI + frete 200,00

C Total do preço 1.200,00

D Margem Valor Agregado (MVA

original) 65,52%

786,24

E Base de Cálculo de Subst Tributária 25% 1.986,24 496,56

F ICMS –Substituição Tributária 376,56

Valor total da nota fiscal (C + F) = 1.576,56

SP

58

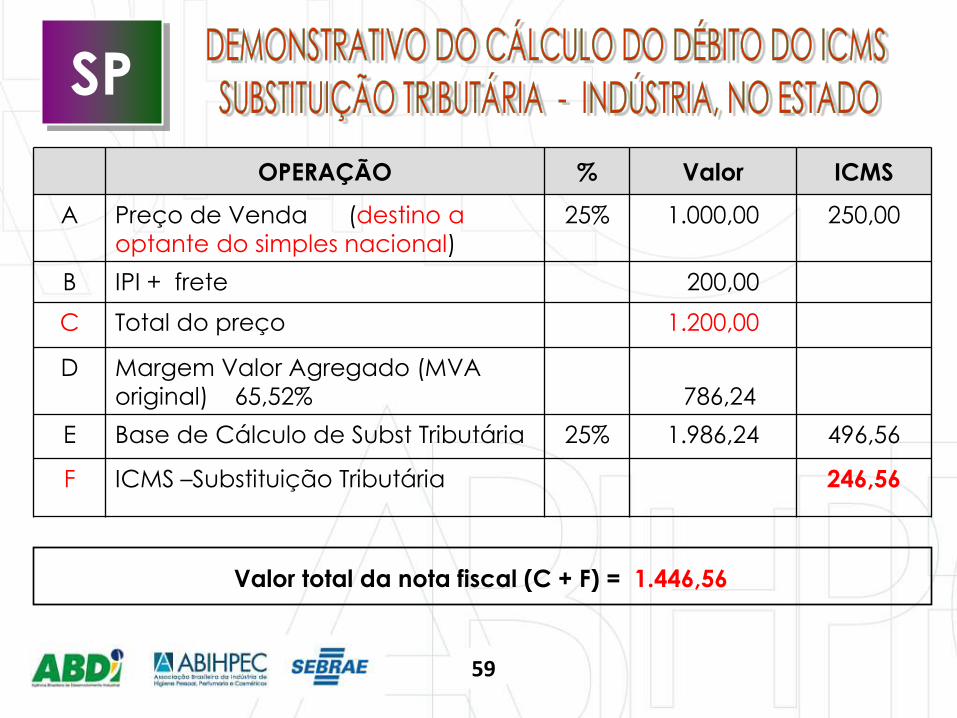

OPERAÇÃO % Valor ICMS

A Preço de Venda (destino a

optante do simples nacional)

25% 1.000,00 250,00

B IPI + frete 200,00

C Total do preço 1.200,00

D Margem Valor Agregado (MVA

original) 65,52%

786,24

E Base de Cálculo de Subst Tributária 25% 1.986,24 496,56

F ICMS –Substituição Tributária 246,56

Valor total da nota fiscal (C + F) = 1.446,56

SP

59

OPERAÇÃO % Valor ICMS

A Preço de Venda (IPI zero) (Origem: PR,

destino não optante do Simples Nacional)

12% 1.000,00

Base de cálculo Reduzida – 89,51% 895,10 107,41

B Margem Valor Agregado (original) 65,52% 655,20

C Base de Cálculo de Substituição Tributária 25% 1.655,20 413,80

D ICMS – Substituição Tributária 306,39

Débito Próprio: = “A” = Alíquota Aplicável (interestadual) x Preço de Venda

Débito s/Base Cálculo presumida: = “C”: = Alíquota Aplicável (interna do destino) x Base de Cálculo de Substituição Tributária

Valor total da nota fiscal (A + D) = 1.306,39

SP

60

SP

• Estão sujeitas à substituição tributária as operações

com mercadorias expressamente previstas no

RICMS/2000, sendo que a aplicação desse regime

jurídico restringe-se às mercadorias que se enquadrem,

cumulativamente, na descrição e na classificação da

NBM/SH constantes no referido regulamento (Decisão

Normativa CAT 12/09)

61

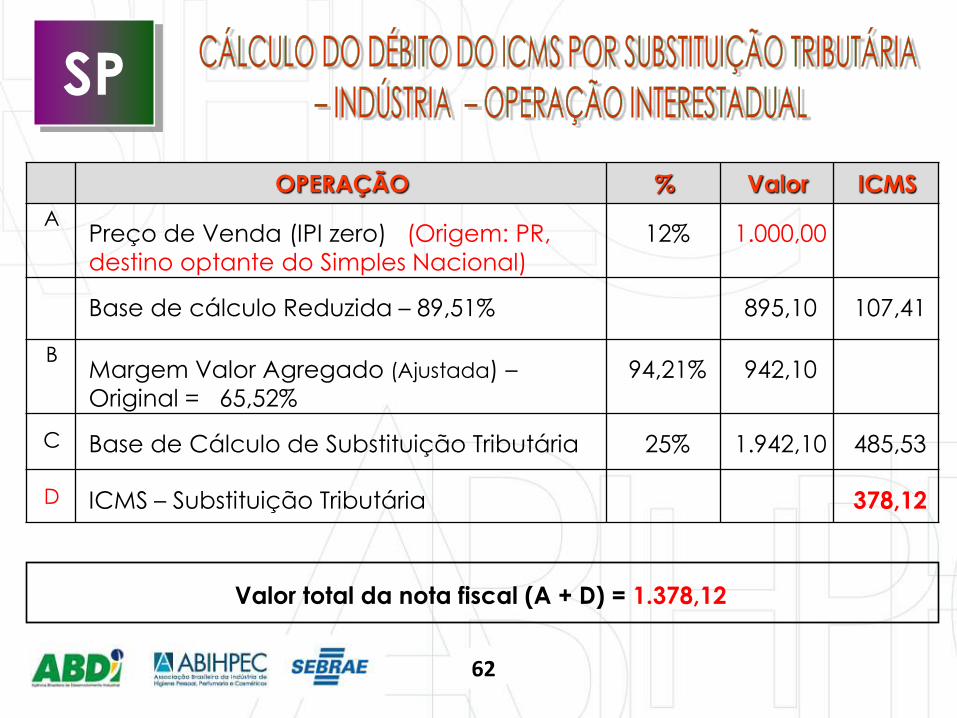

OPERAÇÃO % Valor ICMS

A Preço de Venda (IPI zero) (Origem: PR,

destino optante do Simples Nacional)

12% 1.000,00

Base de cálculo Reduzida – 89,51% 895,10 107,41

B Margem Valor Agregado (Ajustada) –

Original = 65,52%

94,21% 942,10

C Base de Cálculo de Substituição Tributária 25% 1.942,10 485,53

D ICMS – Substituição Tributária 378,12

Valor total da nota fiscal (A + D) = 1.378,12

SP

62

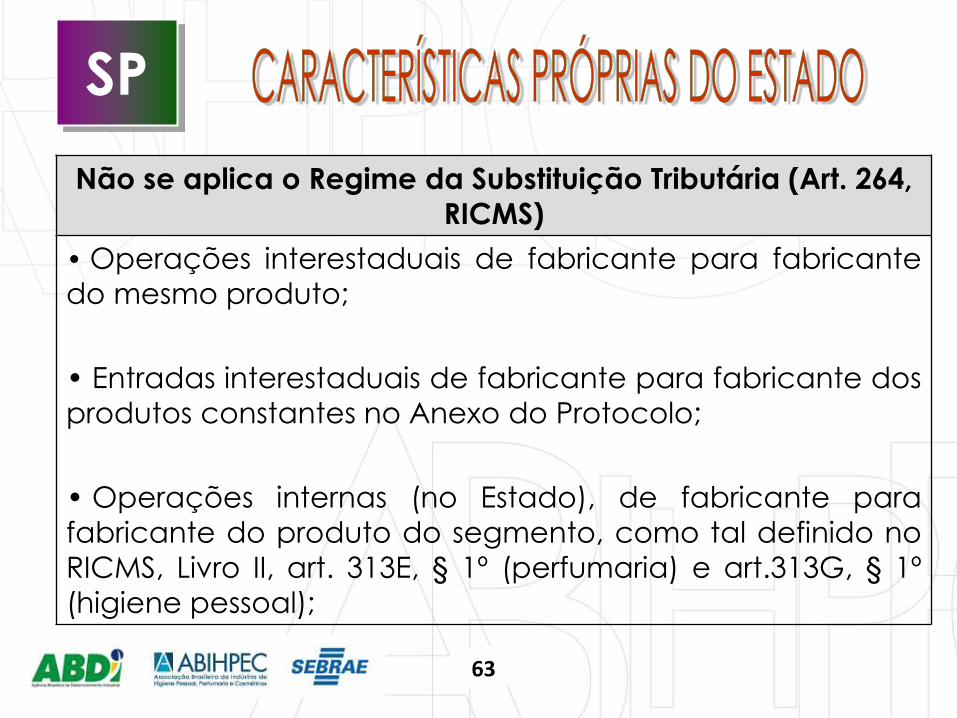

SP

Não se aplica o Regime da Substituição Tributária (Art. 264,

RICMS)

• Operações interestaduais de fabricante para fabricante

do mesmo produto;

• Entradas interestaduais de fabricante para fabricante dos

produtos constantes no Anexo do Protocolo;

• Operações internas (no Estado), de fabricante para

fabricante do produto do segmento, como tal definido no

RICMS, Livro II, art. 313E, § 1º (perfumaria) e art.313G, § 1º

(higiene pessoal);

63

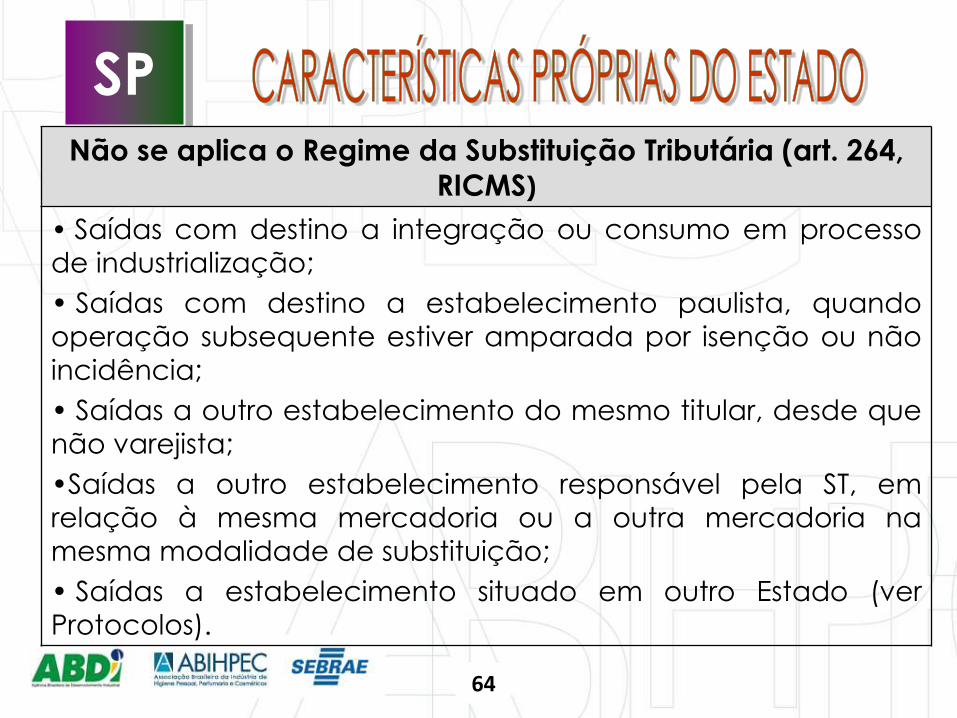

SP Não se aplica o Regime da Substituição Tributária (art. 264,

RICMS)

• Saídas com destino a integração ou consumo em processo

de industrialização;

• Saídas com destino a estabelecimento paulista, quando

operação subsequente estiver amparada por isenção ou não

incidência;

• Saídas a outro estabelecimento do mesmo titular, desde que

não varejista;

•Saídas a outro estabelecimento responsável pela ST, em

relação à mesma mercadoria ou a outra mercadoria na

mesma modalidade de substituição;

• Saídas a estabelecimento situado em outro Estado (ver

Protocolos).

64

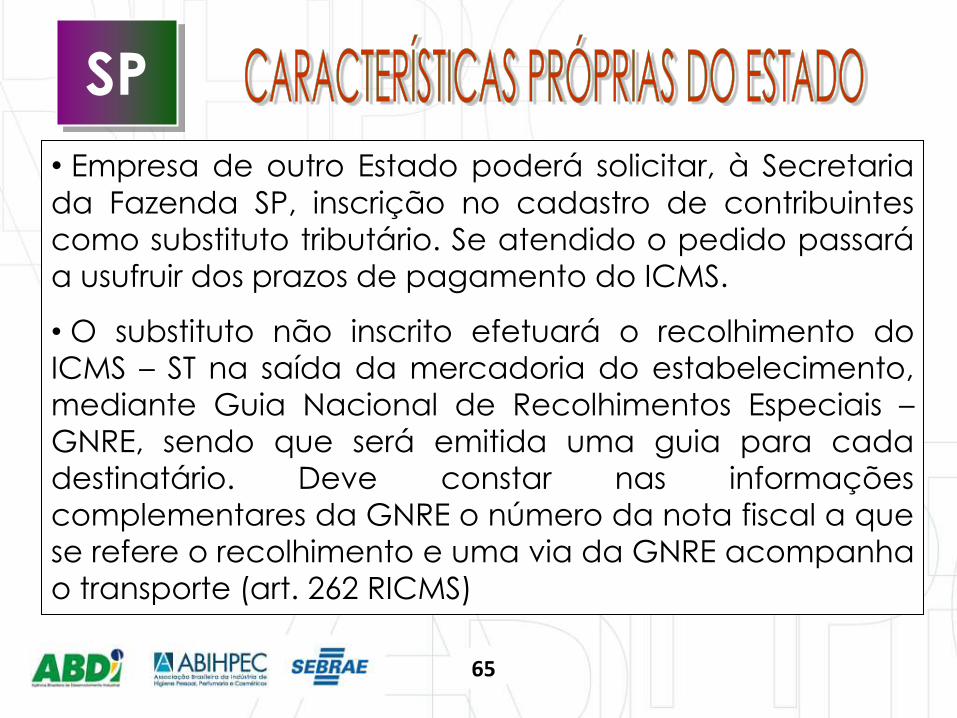

SP

• Empresa de outro Estado poderá solicitar, à Secretaria

da Fazenda SP, inscrição no cadastro de contribuintes como substituto tributário. Se atendido o pedido passará

a usufruir dos prazos de pagamento do ICMS.

• O substituto não inscrito efetuará o recolhimento do ICMS – ST na saída da mercadoria do estabelecimento,

mediante Guia Nacional de Recolhimentos Especiais –

GNRE, sendo que será emitida uma guia para cada destinatário. Deve constar nas informações

complementares da GNRE o número da nota fiscal a que

se refere o recolhimento e uma via da GNRE acompanha

o transporte (art. 262 RICMS)

65

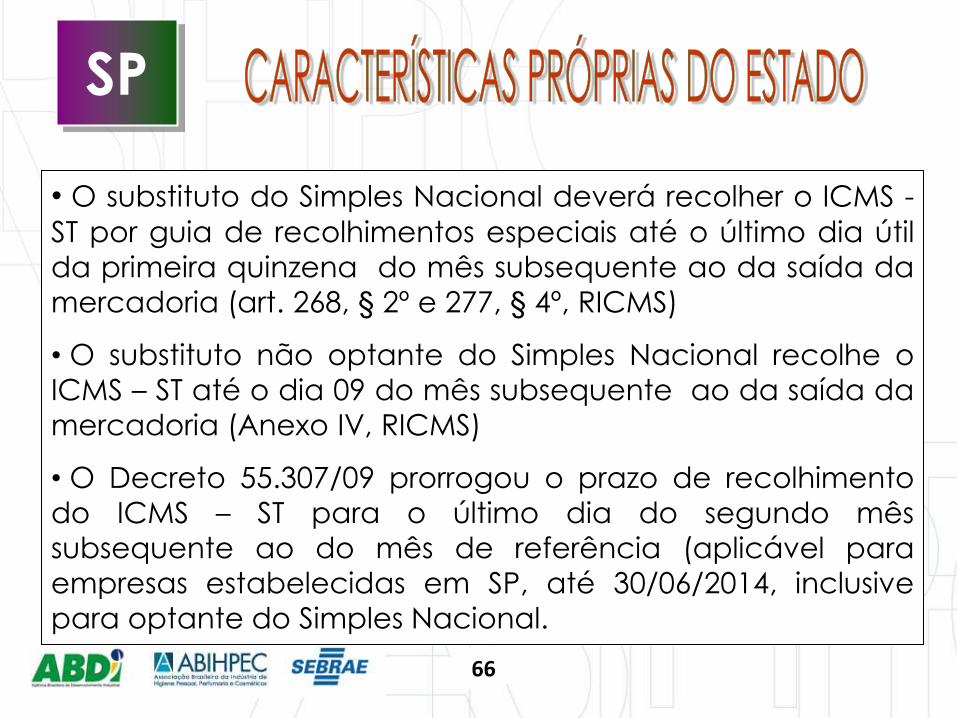

SP

• O substituto do Simples Nacional deverá recolher o ICMS -

ST por guia de recolhimentos especiais até o último dia útil

da primeira quinzena do mês subsequente ao da saída da

mercadoria (art. 268, § 2º e 277, § 4º, RICMS)

• O substituto não optante do Simples Nacional recolhe o

ICMS – ST até o dia 09 do mês subsequente ao da saída da

mercadoria (Anexo IV, RICMS)

• O Decreto 55.307/09 prorrogou o prazo de recolhimento

do ICMS – ST para o último dia do segundo mês

subsequente ao do mês de referência (aplicável para

empresas estabelecidas em SP, até 30/06/2014, inclusive

para optante do Simples Nacional.

66

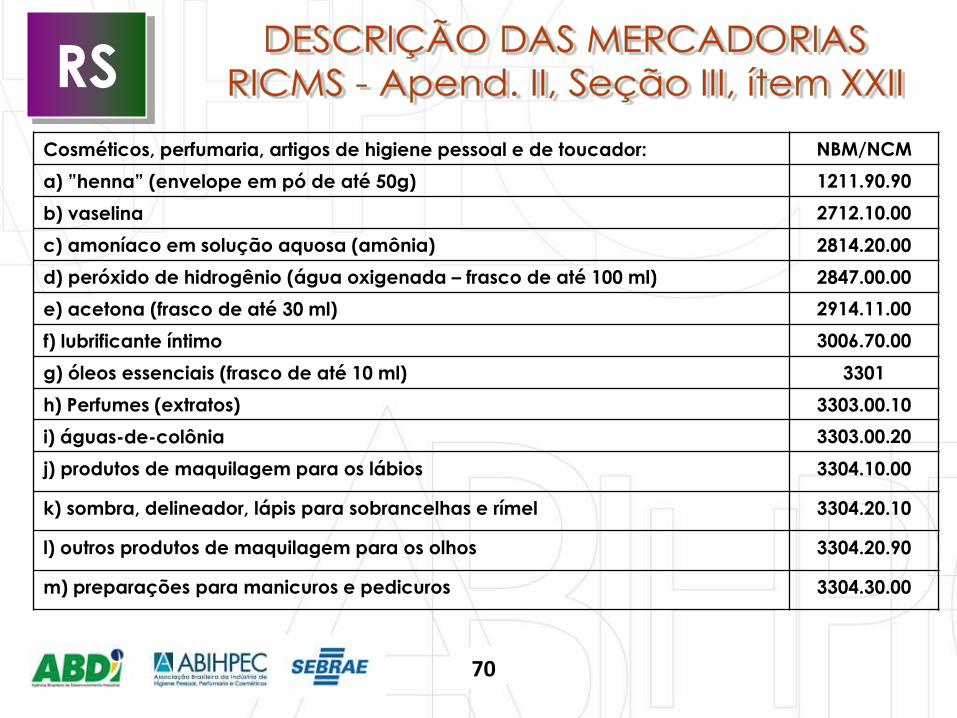

SUBSTITUIÇÃO TRIBUTÁRIA RIO GRANDE DO SUL

67

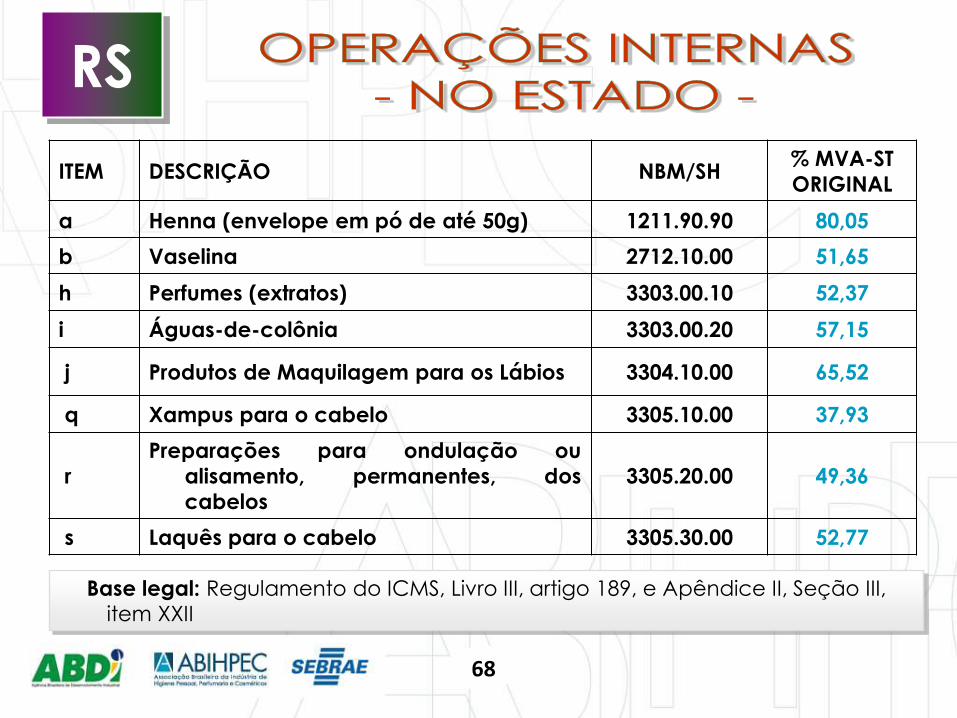

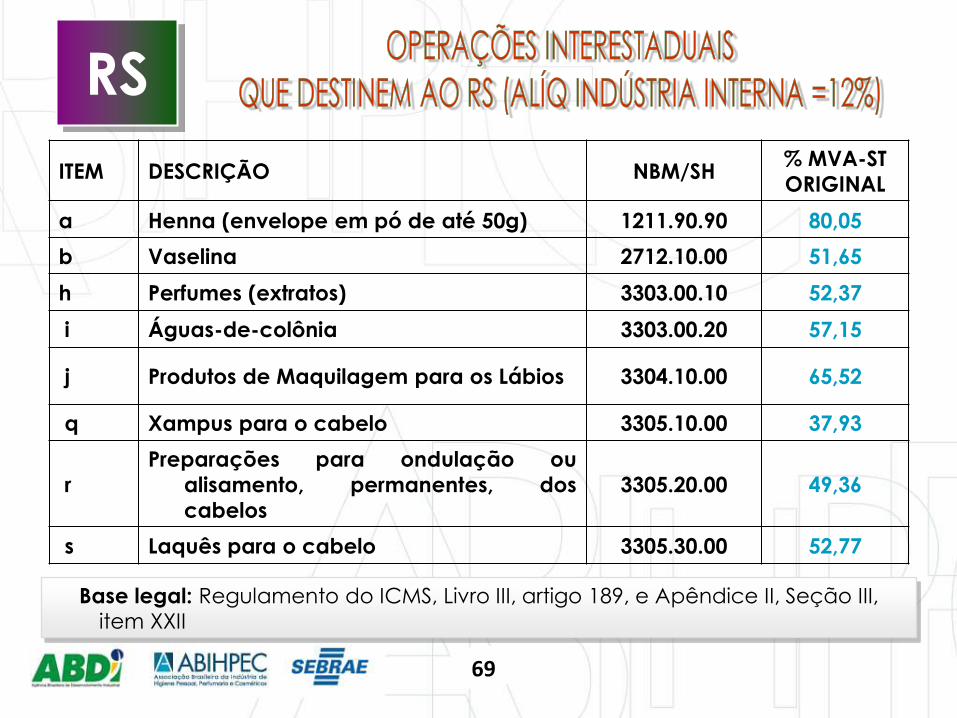

Base legal: Regulamento do ICMS, Livro III, artigo 189, e Apêndice II, Seção III, item XXII

RS

ITEM DESCRIÇÃO NBM/SH % MVA-ST

ORIGINAL

a Henna (envelope em pó de até 50g) 1211.90.90 80,05

b Vaselina 2712.10.00 51,65

h Perfumes (extratos) 3303.00.10 52,37

i Águas-de-colônia 3303.00.20 57,15

j Produtos de Maquilagem para os Lábios 3304.10.00 65,52

q Xampus para o cabelo 3305.10.00 37,93

r

Preparações para ondulação ou

alisamento, permanentes, dos

cabelos

3305.20.00 49,36

s Laquês para o cabelo 3305.30.00 52,77

68

Base legal: Regulamento do ICMS, Livro III, artigo 189, e Apêndice II, Seção III,

item XXII

RS

ITEM DESCRIÇÃO NBM/SH % MVA-ST

ORIGINAL

a Henna (envelope em pó de até 50g) 1211.90.90 80,05

b Vaselina 2712.10.00 51,65

h Perfumes (extratos) 3303.00.10 52,37

i Águas-de-colônia 3303.00.20 57,15

j Produtos de Maquilagem para os Lábios 3304.10.00 65,52

q Xampus para o cabelo 3305.10.00 37,93

r

Preparações para ondulação ou

alisamento, permanentes, dos

cabelos

3305.20.00 49,36

s Laquês para o cabelo 3305.30.00 52,77

69

Cosméticos, perfumaria, artigos de higiene pessoal e de toucador: NBM/NCM

a) ”henna” (envelope em pó de até 50g) 1211.90.90

b) vaselina 2712.10.00

c) amoníaco em solução aquosa (amônia) 2814.20.00

d) peróxido de hidrogênio (água oxigenada – frasco de até 100 ml) 2847.00.00

e) acetona (frasco de até 30 ml) 2914.11.00

f) lubrificante íntimo 3006.70.00

g) óleos essenciais (frasco de até 10 ml) 3301

h) Perfumes (extratos) 3303.00.10

i) águas-de-colônia 3303.00.20

j) produtos de maquilagem para os lábios 3304.10.00

k) sombra, delineador, lápis para sobrancelhas e rímel 3304.20.10

l) outros produtos de maquilagem para os olhos 3304.20.90

m) preparações para manicuros e pedicuros 3304.30.00

RS

70

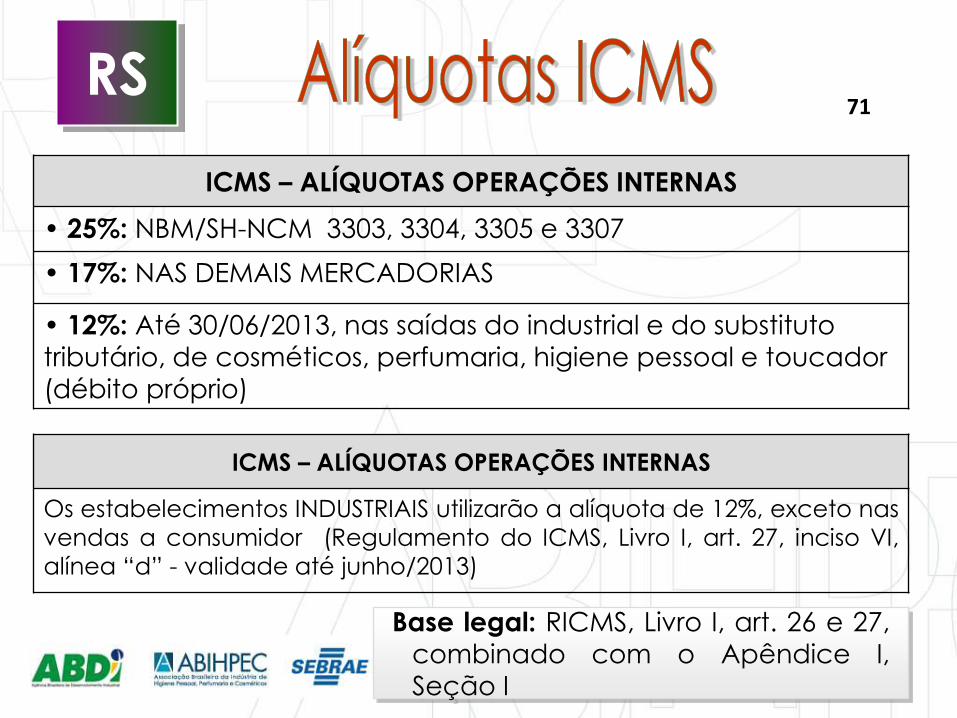

RS

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

• 25%: NBM/SH-NCM 3303, 3304, 3305 e 3307

• 17%: NAS DEMAIS MERCADORIAS

• 12%: Até 30/06/2013, nas saídas do industrial e do substituto

tributário, de cosméticos, perfumaria, higiene pessoal e toucador

(débito próprio)

Base legal: RICMS, Livro I, art. 26 e 27,

combinado com o Apêndice I, Seção I

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

Os estabelecimentos INDUSTRIAIS utilizarão a alíquota de 12%, exceto nas

vendas a consumidor (Regulamento do ICMS, Livro I, art. 27, inciso VI,

alínea “d” - validade até junho/2013)

71

RS

ICMS – ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

• 12%: Quando destinadas a contribuintes do imposto, localizados nos Estados de SP, MG, SC, PR e RJ

• 7%: Quando destinadas a contribuintes do imposto localizados

nos Estados do Norte, Nordeste, Centro-Oeste e no Espírito Santo

Base legal: RICMS, Livro I, art. 26 e 27,

combinado com o Apêndice I,

Seção I

72

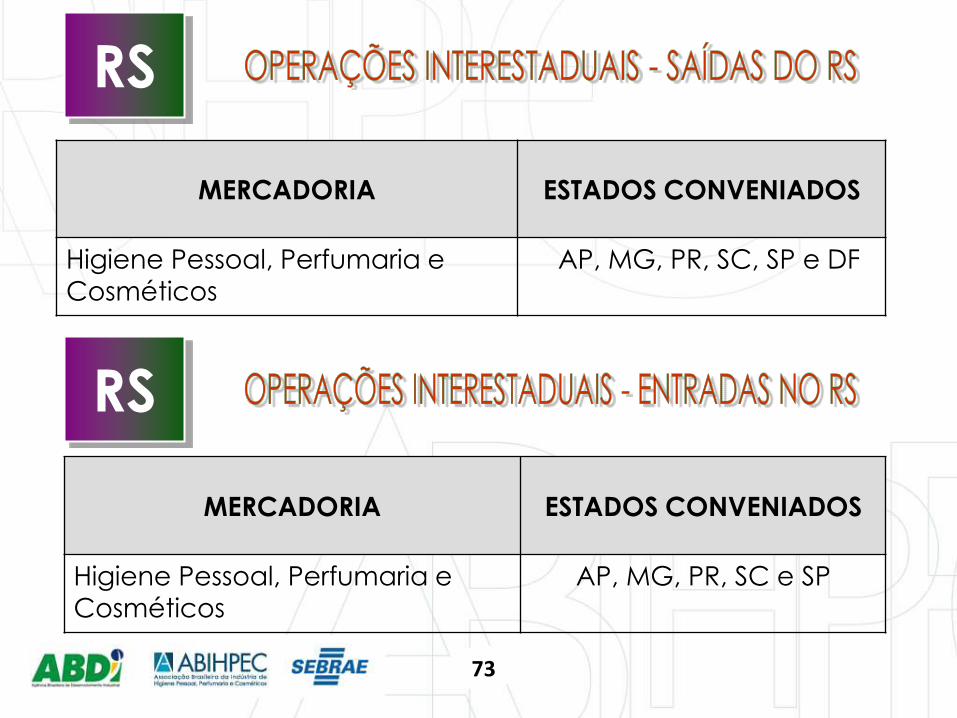

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

AP, MG, PR, SC, SP e DF

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e Cosméticos

AP, MG, PR, SC e SP

RS

RS

73

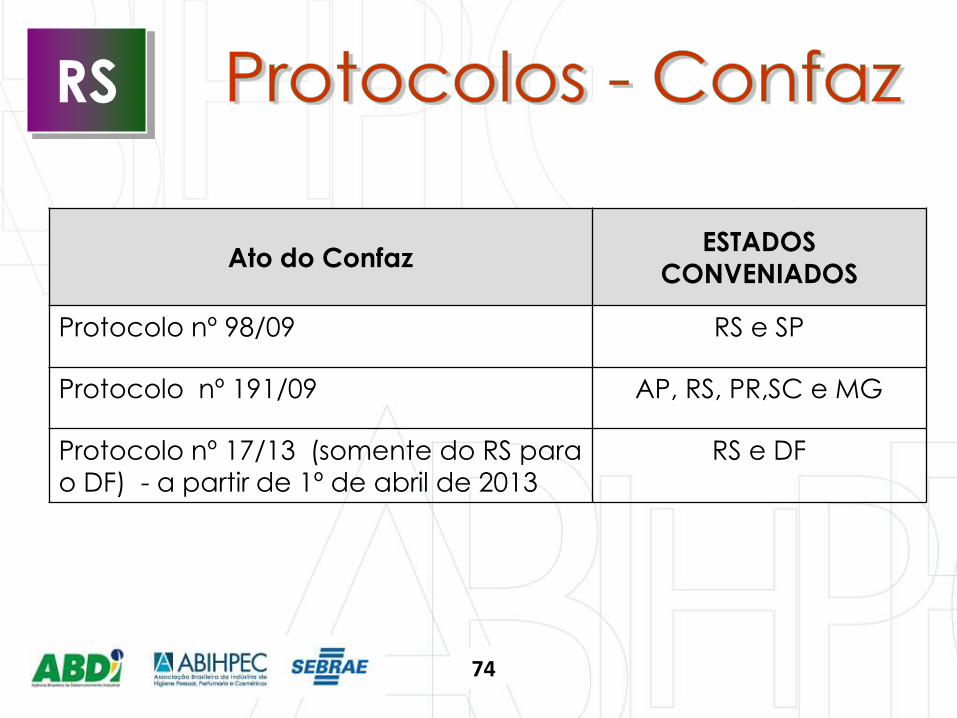

RS

Ato do Confaz ESTADOS

CONVENIADOS

Protocolo nº 98/09 RS e SP

Protocolo nº 191/09 AP, RS, PR,SC e MG

Protocolo nº 17/13 (somente do RS para

o DF) - a partir de 1º de abril de 2013

RS e DF

74

OPERAÇÃO % Valor ICMS

A Preço de Venda 12% 1.000,00 120,00

B IPI + frete 200,00

C Total do preço 1.200,00

D Margem Valor Agregado

(MVA original) 37,93 %

455,16

E Base de Cálculo de Substituição Tributária

25%

1.655,16

413,79

F ICMS –Substituição Tributária 293,79

Valor total da nota fiscal (C + F) = 1.493,79

RS

75

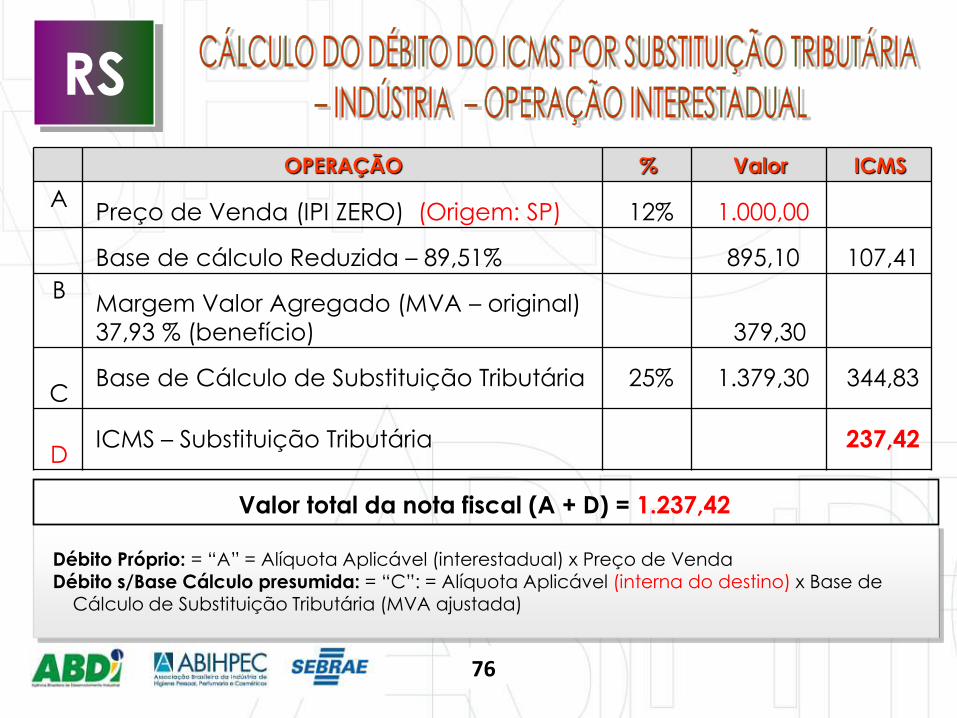

OPERAÇÃO % Valor ICMS

A Preço de Venda (IPI ZERO) (Origem: SP) 12% 1.000,00

Base de cálculo Reduzida – 89,51% 895,10 107,41

B Margem Valor Agregado (MVA – original)

37,93 % (benefício)

379,30

C Base de Cálculo de Substituição Tributária 25% 1.379,30 344,83

D ICMS – Substituição Tributária 237,42

Débito Próprio: = “A” = Alíquota Aplicável (interestadual) x Preço de Venda Débito s/Base Cálculo presumida: = “C”: = Alíquota Aplicável (interna do destino) x Base de

Cálculo de Substituição Tributária (MVA ajustada)

Valor total da nota fiscal (A + D) = 1.237,42

RS

76

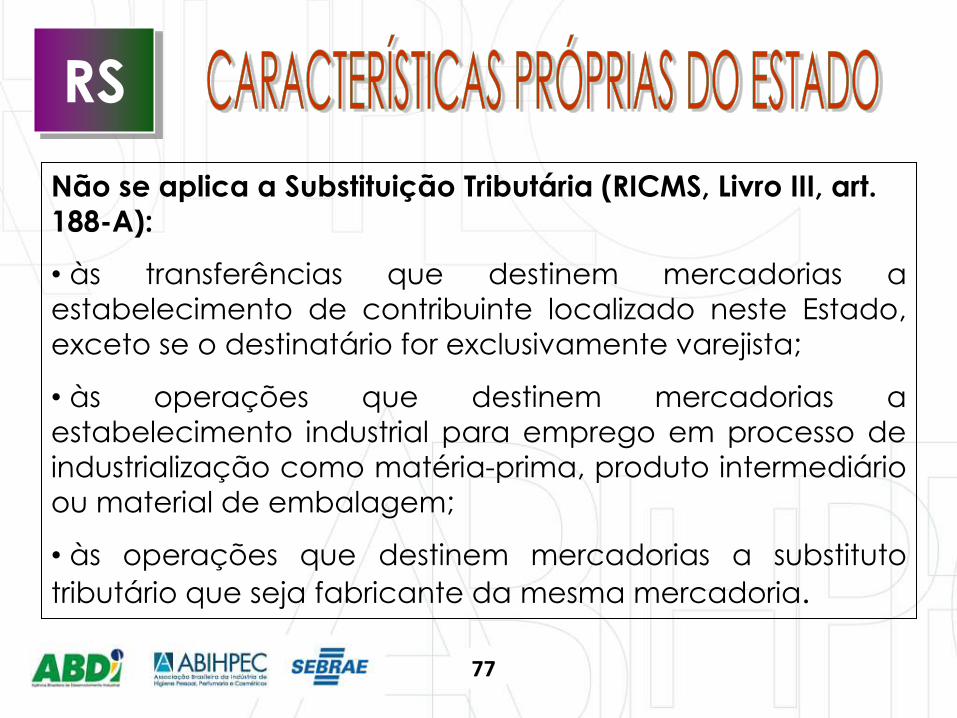

RS

Não se aplica a Substituição Tributária (RICMS, Livro III, art.

188-A):

• às transferências que destinem mercadorias a

estabelecimento de contribuinte localizado neste Estado,

exceto se o destinatário for exclusivamente varejista;

• às operações que destinem mercadorias a

estabelecimento industrial para emprego em processo de

industrialização como matéria-prima, produto intermediário

ou material de embalagem;

• às operações que destinem mercadorias a substituto

tributário que seja fabricante da mesma mercadoria.

77

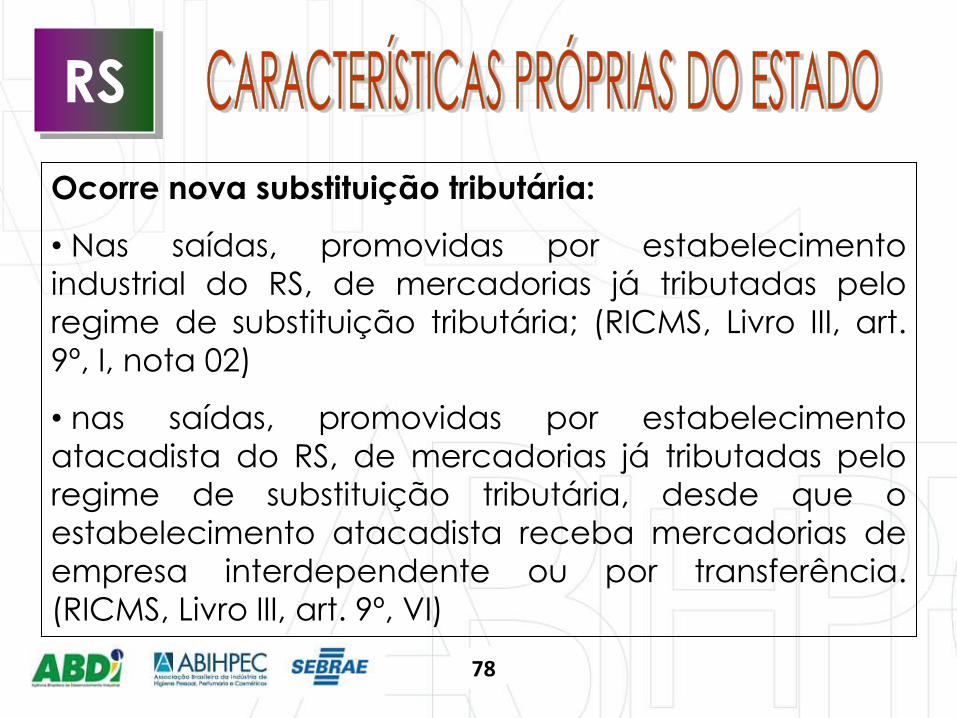

RS

Ocorre nova substituição tributária:

• Nas saídas, promovidas por estabelecimento

industrial do RS, de mercadorias já tributadas pelo

regime de substituição tributária; (RICMS, Livro III, art.

9º, I, nota 02)

• nas saídas, promovidas por estabelecimento

atacadista do RS, de mercadorias já tributadas pelo

regime de substituição tributária, desde que o

estabelecimento atacadista receba mercadorias de

empresa interdependente ou por transferência.

(RICMS, Livro III, art. 9º, VI)

78

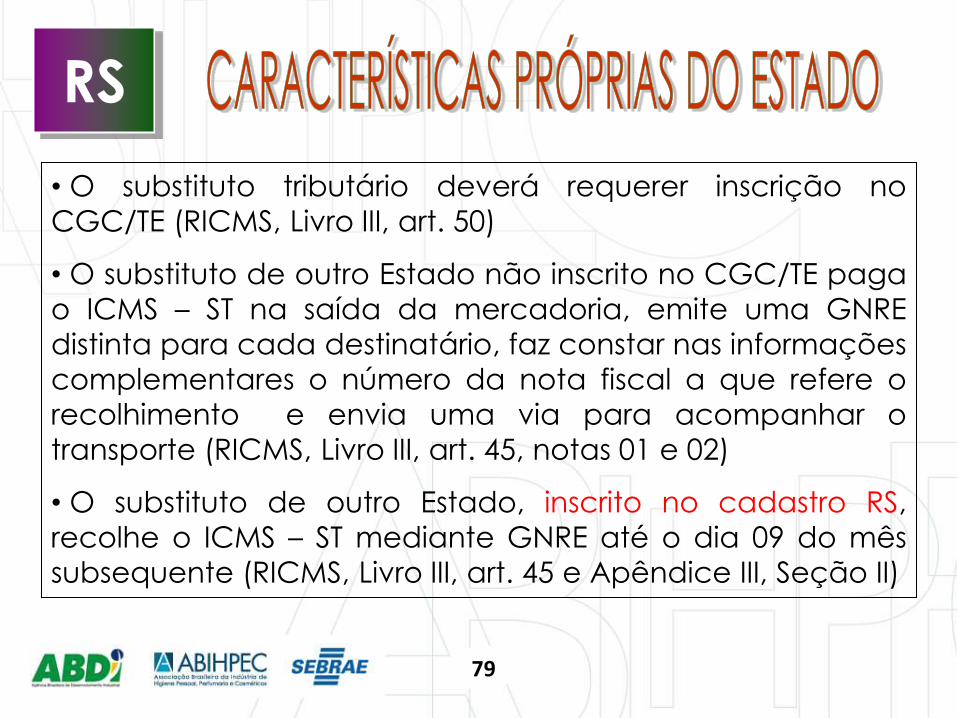

RS

• O substituto tributário deverá requerer inscrição no

CGC/TE (RICMS, Livro III, art. 50)

• O substituto de outro Estado não inscrito no CGC/TE paga

o ICMS – ST na saída da mercadoria, emite uma GNRE

distinta para cada destinatário, faz constar nas informações

complementares o número da nota fiscal a que refere o

recolhimento e envia uma via para acompanhar o

transporte (RICMS, Livro III, art. 45, notas 01 e 02)

• O substituto de outro Estado, inscrito no cadastro RS,

recolhe o ICMS – ST mediante GNRE até o dia 09 do mês

subsequente (RICMS, Livro III, art. 45 e Apêndice III, Seção II)

79

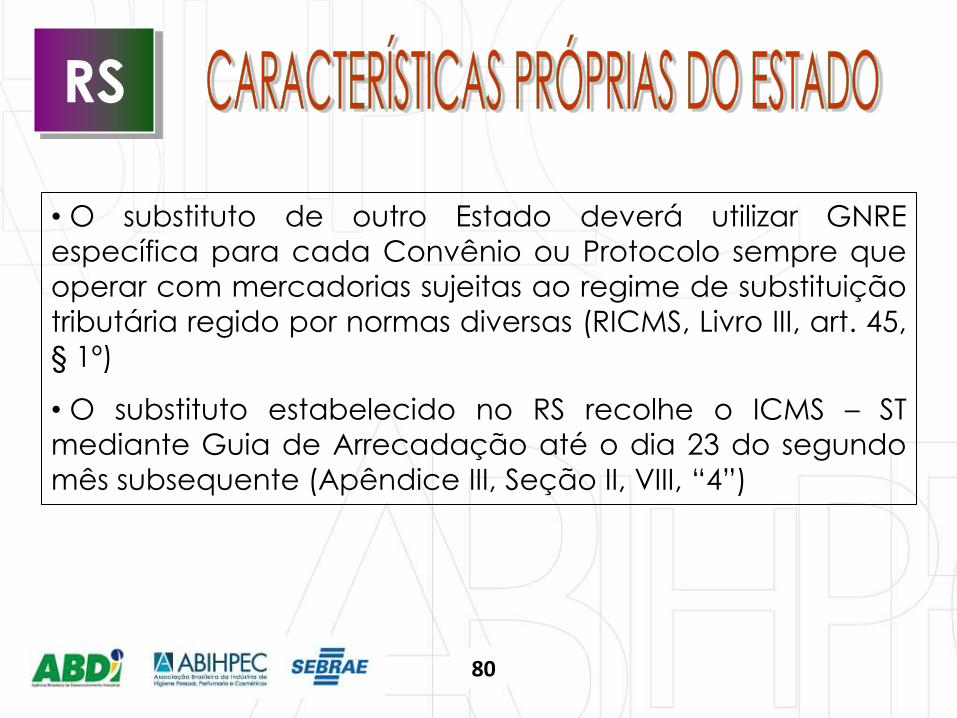

RS

• O substituto de outro Estado deverá utilizar GNRE

específica para cada Convênio ou Protocolo sempre que

operar com mercadorias sujeitas ao regime de substituição

tributária regido por normas diversas (RICMS, Livro III, art. 45,

§ 1º)

• O substituto estabelecido no RS recolhe o ICMS – ST

mediante Guia de Arrecadação até o dia 23 do segundo

mês subsequente (Apêndice III, Seção II, VIII, “4”)

80

SUBSTITUIÇÃO TRIBUTÁRIA SANTA CATARINA

81

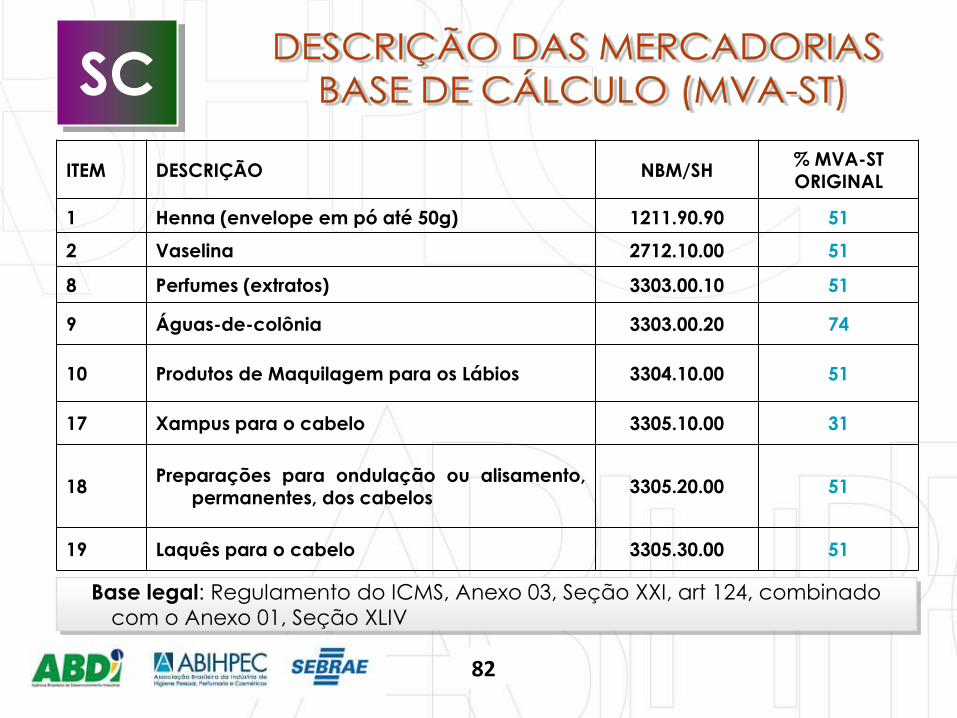

SC

Base legal: Regulamento do ICMS, Anexo 03, Seção XXI, art 124, combinado com o Anexo 01, Seção XLIV

ITEM DESCRIÇÃO NBM/SH % MVA-ST ORIGINAL

1 Henna (envelope em pó até 50g) 1211.90.90 51

2 Vaselina 2712.10.00 51

8 Perfumes (extratos) 3303.00.10 51

9 Águas-de-colônia 3303.00.20 74

10 Produtos de Maquilagem para os Lábios 3304.10.00 51

17 Xampus para o cabelo 3305.10.00 31

18 Preparações para ondulação ou alisamento,

permanentes, dos cabelos 3305.20.00 51

19 Laquês para o cabelo 3305.30.00 51

82

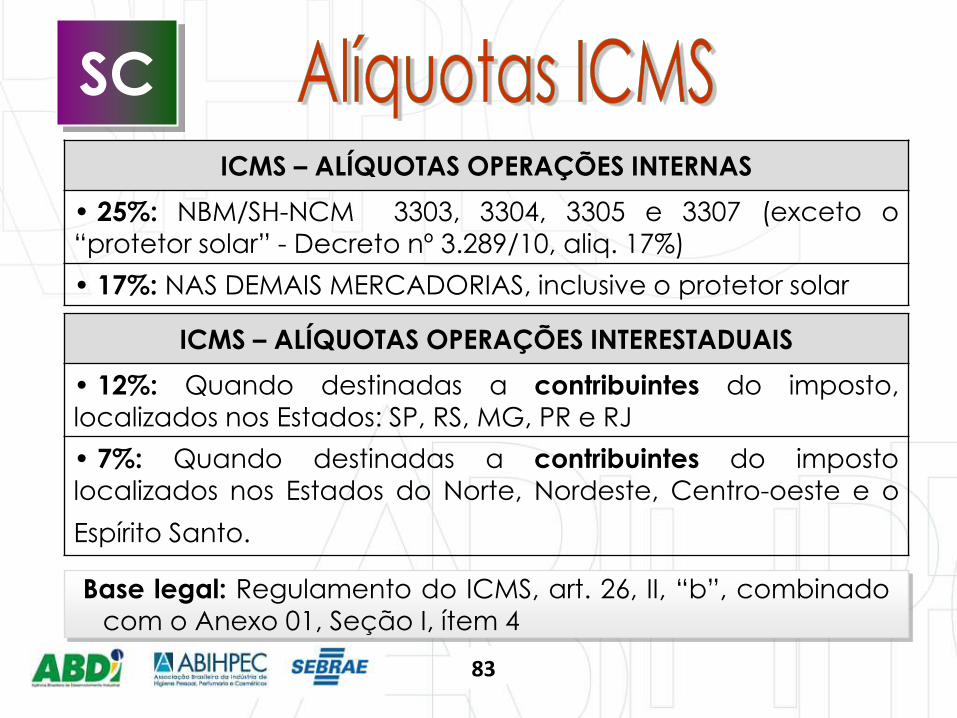

SC

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

• 25%: NBM/SH-NCM 3303, 3304, 3305 e 3307 (exceto o

“protetor solar” - Decreto nº 3.289/10, aliq. 17%)

• 17%: NAS DEMAIS MERCADORIAS, inclusive o protetor solar

ICMS – ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

• 12%: Quando destinadas a contribuintes do imposto,

localizados nos Estados: SP, RS, MG, PR e RJ

• 7%: Quando destinadas a contribuintes do imposto

localizados nos Estados do Norte, Nordeste, Centro-oeste e o

Espírito Santo.

Base legal: Regulamento do ICMS, art. 26, II, “b”, combinado

com o Anexo 01, Seção I, ítem 4

83

SC

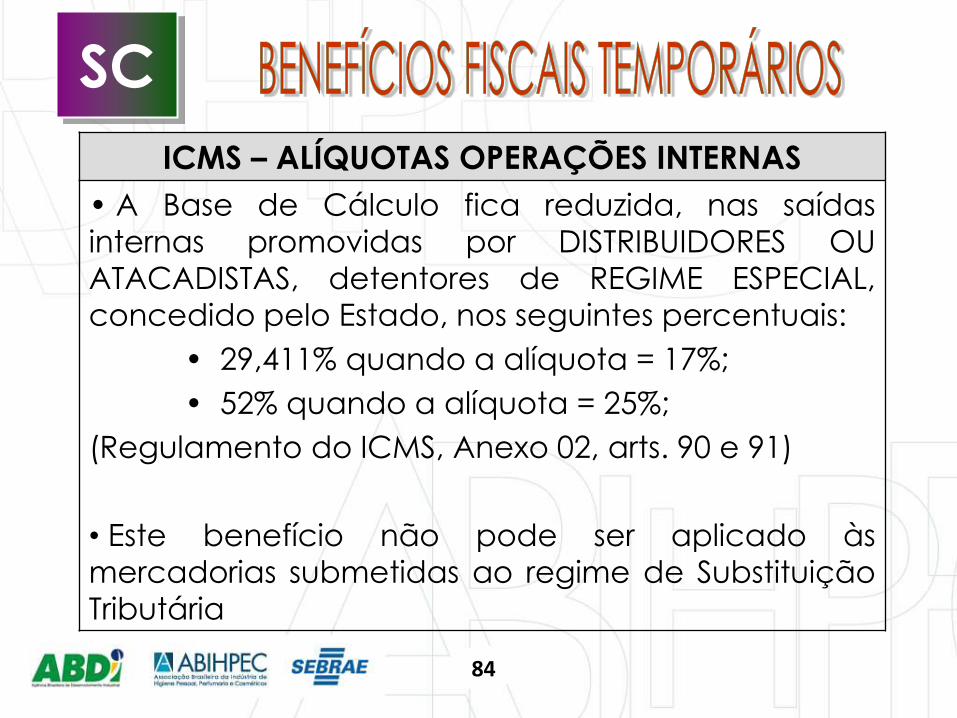

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

• A Base de Cálculo fica reduzida, nas saídas

internas promovidas por DISTRIBUIDORES OU

ATACADISTAS, detentores de REGIME ESPECIAL,

concedido pelo Estado, nos seguintes percentuais:

• 29,411% quando a alíquota = 17%;

• 52% quando a alíquota = 25%;

(Regulamento do ICMS, Anexo 02, arts. 90 e 91)

• Este benefício não pode ser aplicado às

mercadorias submetidas ao regime de Substituição

Tributária

84

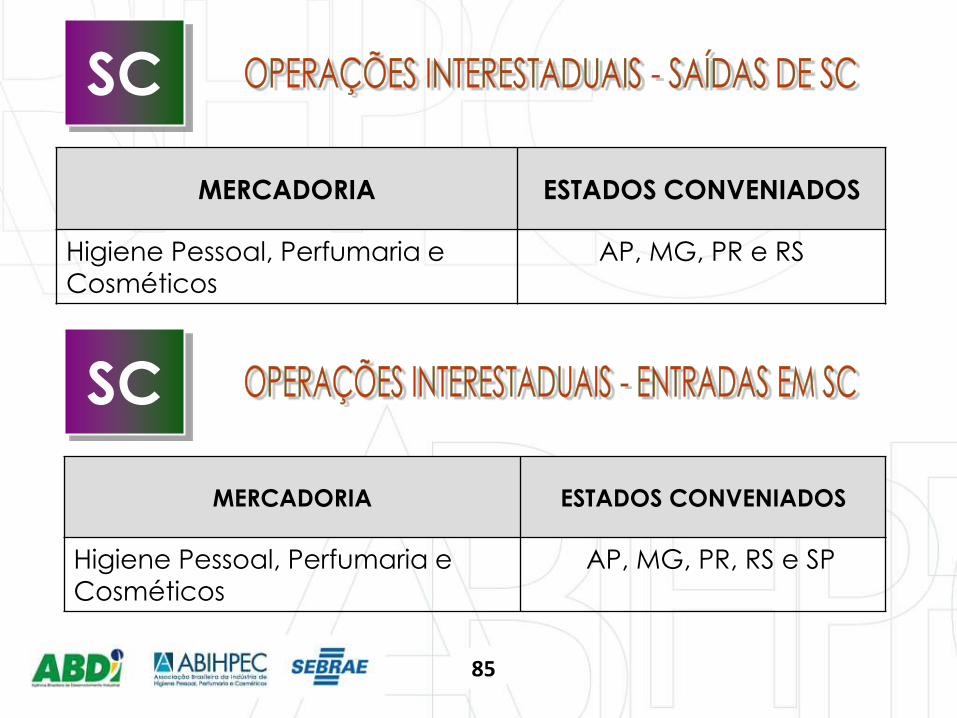

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e Cosméticos

AP, MG, PR e RS

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

AP, MG, PR, RS e SP

SC

SC

85

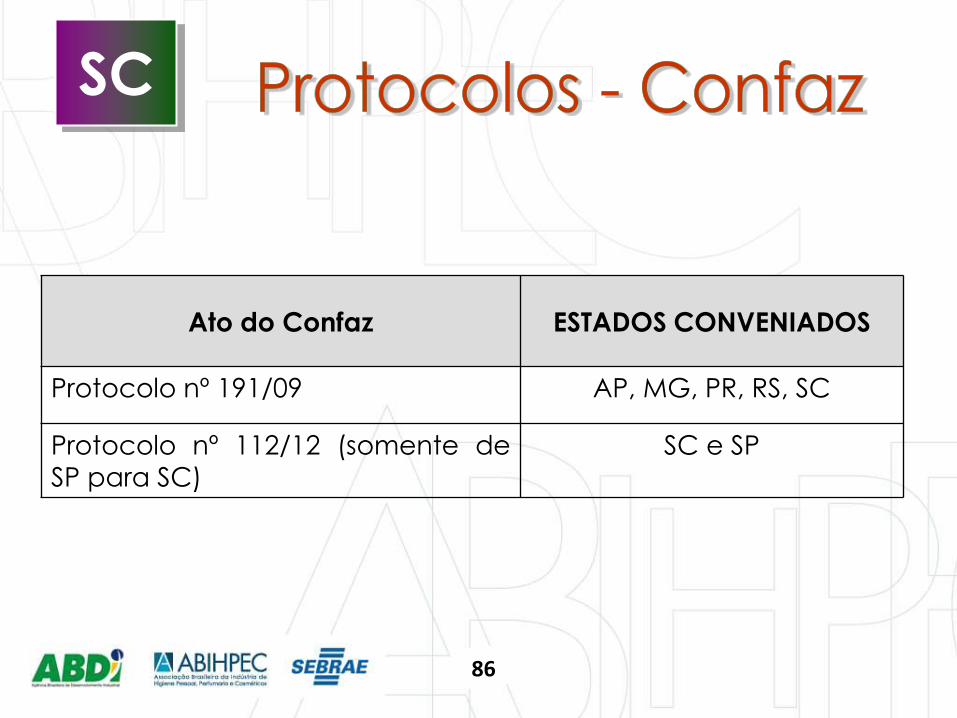

SC

Ato do Confaz ESTADOS CONVENIADOS

Protocolo nº 191/09 AP, MG, PR, RS, SC

Protocolo nº 112/12 (somente de

SP para SC)

SC e SP

86

OPERAÇÃO % Valor ICMS

A Preço de Venda 25% 1.000,00 250,00

B IPI + frete 200,00

C Total do preço 1.200,00

D Margem Valor Agregado

(MVA original) 51 %

51%

612,00

E Base de Cálculo de

Substituição Tributária

25%

1.812,00

453,00

F ICMS –Substituição Tributária 203,00

Valor total da nota fiscal (C + F) = 1.403,00

SC

87

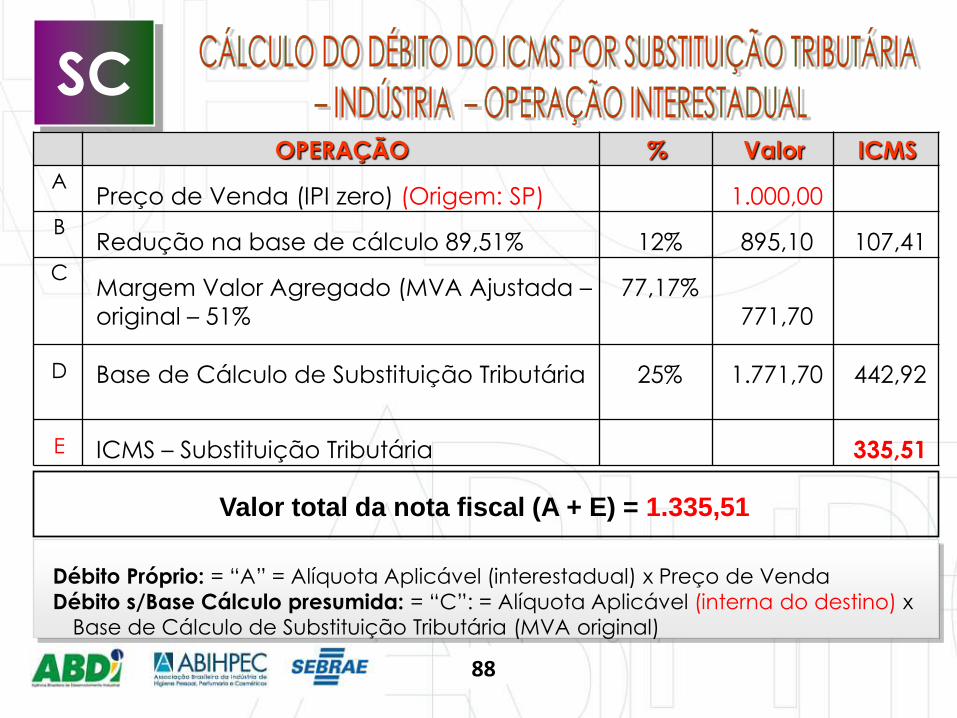

OPERAÇÃO % Valor ICMS

A Preço de Venda (IPI zero) (Origem: SP) 1.000,00

B Redução na base de cálculo 89,51% 12% 895,10 107,41

C Margem Valor Agregado (MVA Ajustada –

original – 51%

77,17%

771,70

D Base de Cálculo de Substituição Tributária 25% 1.771,70 442,92

E ICMS – Substituição Tributária 335,51

Débito Próprio: = “A” = Alíquota Aplicável (interestadual) x Preço de Venda

Débito s/Base Cálculo presumida: = “C”: = Alíquota Aplicável (interna do destino) x Base de Cálculo de Substituição Tributária (MVA original)

Valor total da nota fiscal (A + E) = 1.335,51

SC

88

SC

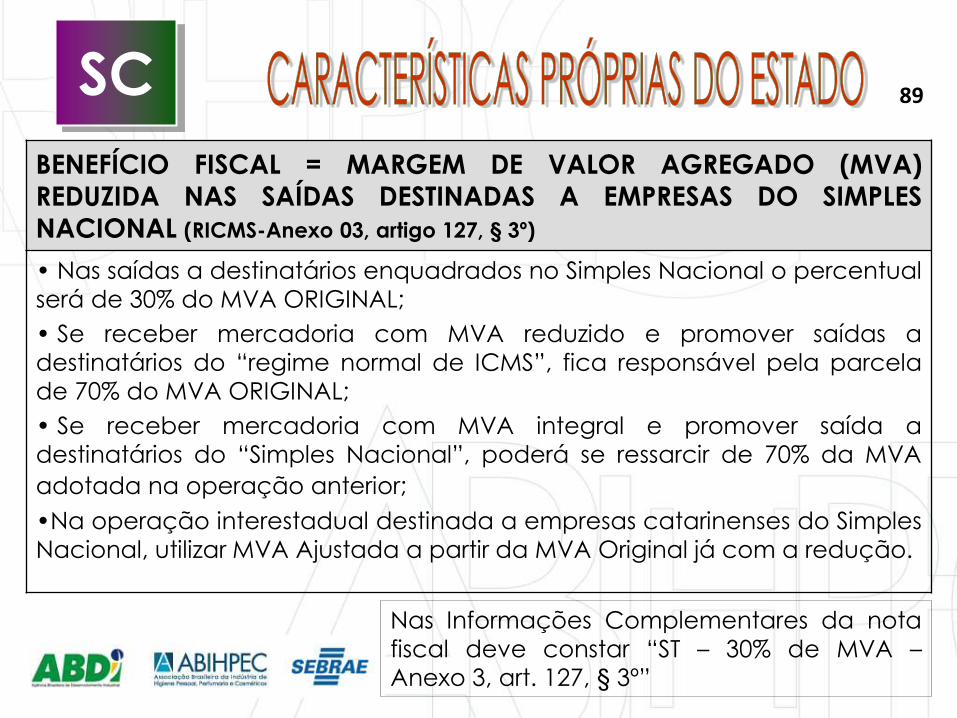

BENEFÍCIO FISCAL = MARGEM DE VALOR AGREGADO (MVA) REDUZIDA NAS SAÍDAS DESTINADAS A EMPRESAS DO SIMPLES

NACIONAL (RICMS-Anexo 03, artigo 127, § 3º)

• Nas saídas a destinatários enquadrados no Simples Nacional o percentual

será de 30% do MVA ORIGINAL;

• Se receber mercadoria com MVA reduzido e promover saídas a

destinatários do “regime normal de ICMS”, fica responsável pela parcela

de 70% do MVA ORIGINAL;

• Se receber mercadoria com MVA integral e promover saída a

destinatários do “Simples Nacional”, poderá se ressarcir de 70% da MVA

adotada na operação anterior;

•Na operação interestadual destinada a empresas catarinenses do Simples

Nacional, utilizar MVA Ajustada a partir da MVA Original já com a redução.

Nas Informações Complementares da nota

fiscal deve constar “ST – 30% de MVA – Anexo 3, art. 127, § 3º”

89

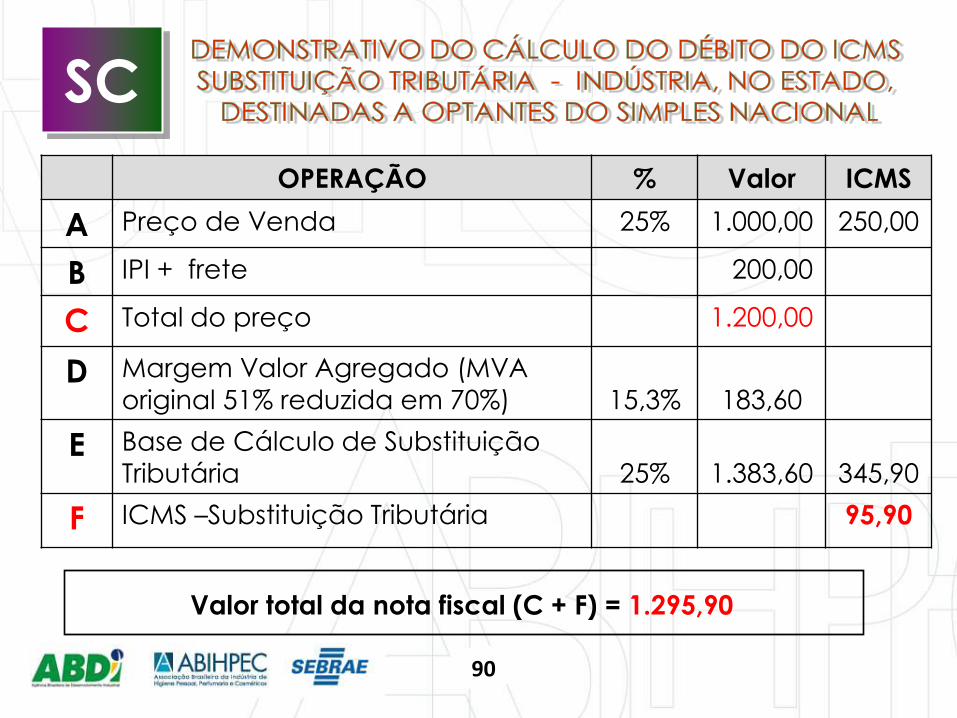

OPERAÇÃO % Valor ICMS

A Preço de Venda 25% 1.000,00 250,00

B IPI + frete 200,00

C Total do preço 1.200,00

D Margem Valor Agregado (MVA

original 51% reduzida em 70%)

15,3%

183,60

E Base de Cálculo de Substituição Tributária

25%

1.383,60

345,90

F ICMS –Substituição Tributária 95,90

Valor total da nota fiscal (C + F) = 1.295,90

SC

90

SC

Não se aplica a substituição tributária (RICMS, Anexo 3,

art. 125):

• às transferências entre estabelecimentos da empresa

fabricante ou importadora, exceto se o estabelecimento

recebedor for varejista

• às operações que destinem mercadorias a

estabelecimento industrial para emprego em processo

de industrialização como matéria – prima, produto intermediário ou material de embalagem

• às operações que destinem mercadorias a substituto

que seja fabricante da mesma mercadoria

91

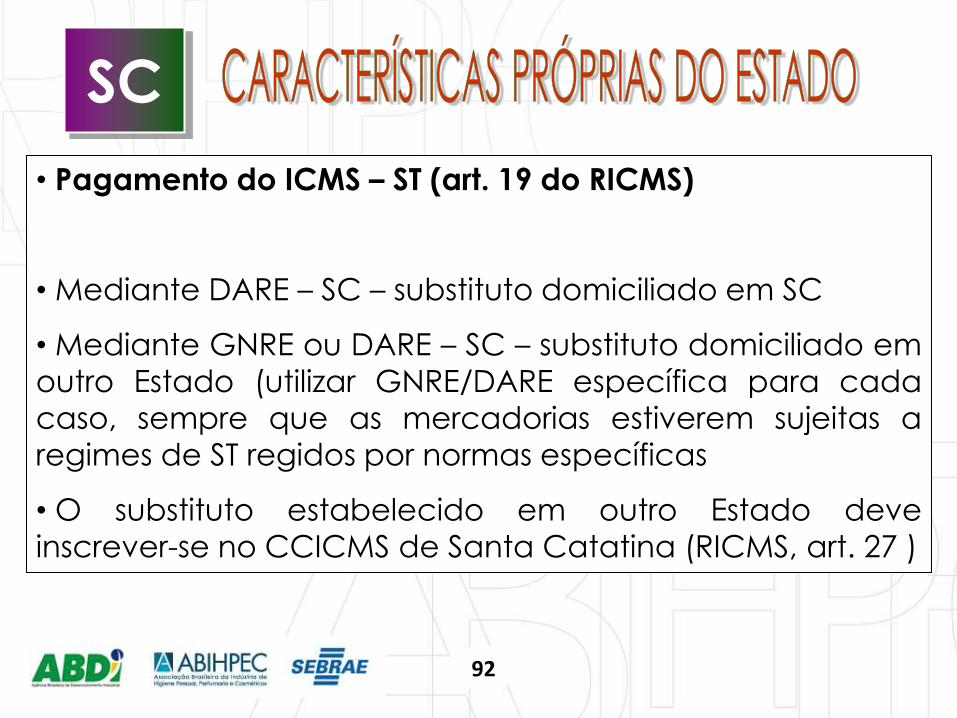

SC

• Pagamento do ICMS – ST (art. 19 do RICMS)

• Mediante DARE – SC – substituto domiciliado em SC

• Mediante GNRE ou DARE – SC – substituto domiciliado em

outro Estado (utilizar GNRE/DARE específica para cada

caso, sempre que as mercadorias estiverem sujeitas a

regimes de ST regidos por normas específicas

• O substituto estabelecido em outro Estado deve inscrever-se no CCICMS de Santa Catatina (RICMS, art. 27 )

92

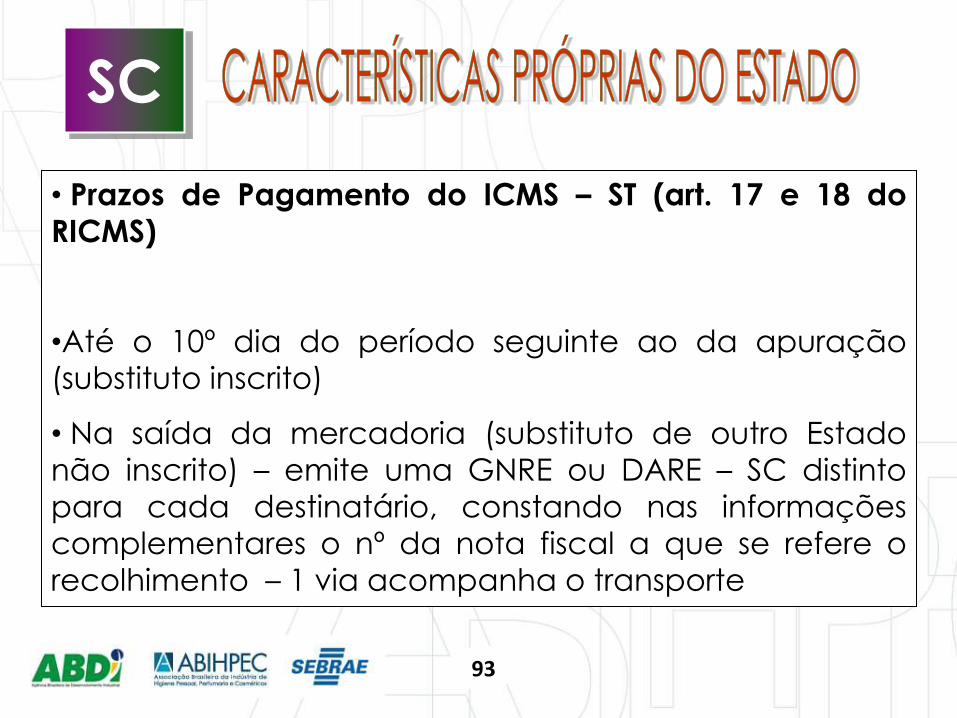

SC

• Prazos de Pagamento do ICMS – ST (art. 17 e 18 do

RICMS)

•Até o 10º dia do período seguinte ao da apuração

(substituto inscrito)

• Na saída da mercadoria (substituto de outro Estado

não inscrito) – emite uma GNRE ou DARE – SC distinto

para cada destinatário, constando nas informações

complementares o nº da nota fiscal a que se refere o

recolhimento – 1 via acompanha o transporte

93

SUBSTITUIÇÃO TRIBUTÁRIA PARANÁ

94

Base legal: Regulamento do ICMS/PR, Anexo X, artigo 95

PR

ITEM DESCRIÇÃO NBM/SH % MVA-ST

ORIGINAL

Henna (envelope em pó até 50g) 1211.90.90 51

Vaselina 2712.10.00 51

Perfumes (extratos) 3303.00.10 51

Águas-de-colônia 3303.00.20 74

Produtos de Maquilagem para os Lábios 3304.10.00 51

Xampus para o cabelo 3305.10.00 31

Preparações para ondulação ou alisamento, permanentes, dos cabelos

3305.20.00 51

Laquês para o cabelo 3305.30.00 51

95

PR

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS (art. 14 RICMS)

• 25%: NBM/SH-NCM 3303, 3304, 3305 (exceto 3305.1000) e

3307 (exceto 3307.20)

• 12%: nos produtos de higiene pessoal: – xampus (3305.1000); dentrifícios (3306.1000); desodorantes

corporais e antiperspirantes (3307.20); papel higiênico

(4818.1000); absorventes e tampões higiênicos, fraldas para

bebês e geriátricas e artigos higiênicos semelhantes (4818.40);

escovas de dentes (9603.2100); protetor solar (3304);

• 18%: DEMAIS MERCADORIAS;

OBSERVAÇÃO: Base de Cálculo reduzida (benefícios temporários),

determinando uma alíquota efetiva de 12% ou 18%, inclusive nas

vendas à varejo. (RICMS/PR, Anexo II, item 25, vigência até

31/12/2014)

96

PR

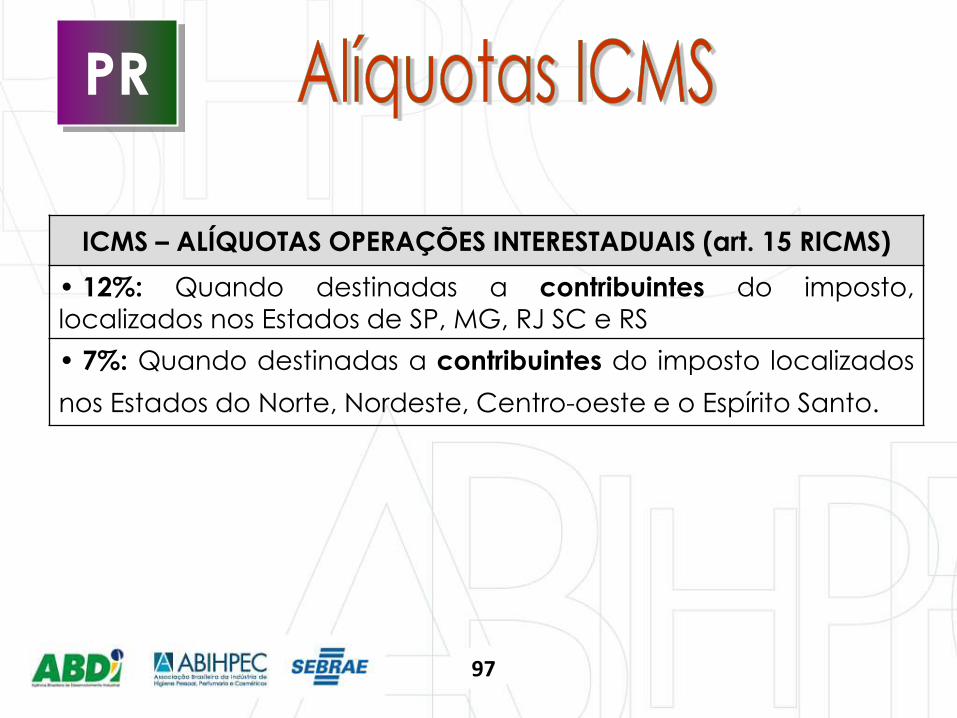

ICMS – ALÍQUOTAS OPERAÇÕES INTERESTADUAIS (art. 15 RICMS)

• 12%: Quando destinadas a contribuintes do imposto,

localizados nos Estados de SP, MG, RJ SC e RS

• 7%: Quando destinadas a contribuintes do imposto localizados

nos Estados do Norte, Nordeste, Centro-oeste e o Espírito Santo.

97

PR

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

• A Base de Cálculo fica reduzida, até 31.12.2014,

nas saídas internas dos seguintes produtos, nos

seguintes percentuais:

• 33,33% absorventes, tampões higiênicos, fraldas

(NCM 5601.10.00) sabões, preparações

tensoativas,(NCM 3401)........, etc;

• 28% perfumes, águas de colônia, produtos de

beleza e maquiagem........, etc;

(Regulamento do ICMS/PR, Anexo II, item 25)

98

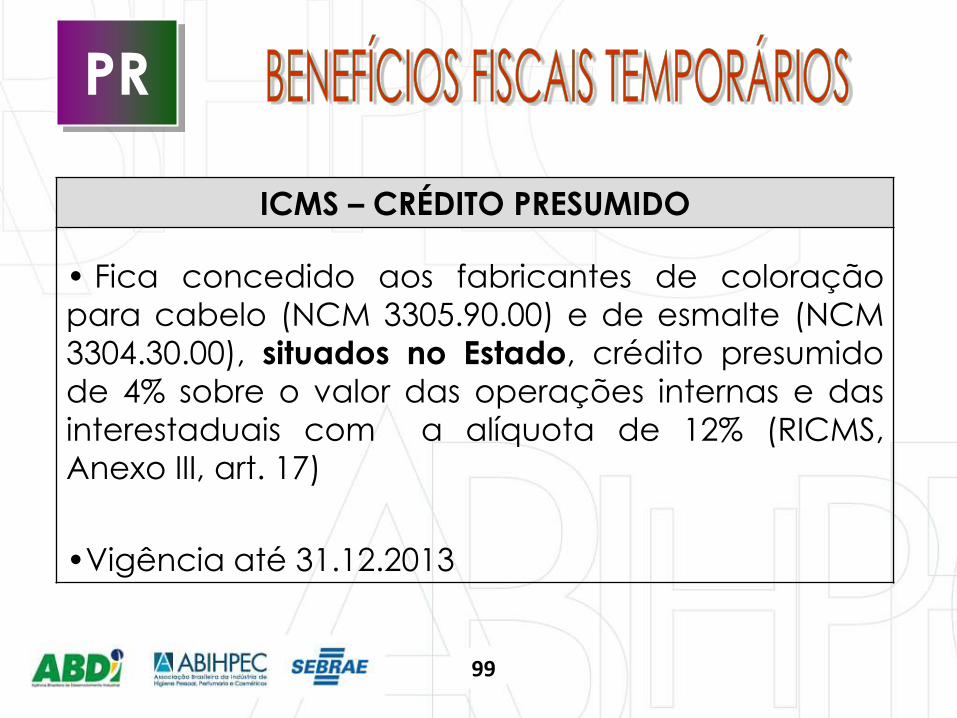

PR

ICMS – CRÉDITO PRESUMIDO

• Fica concedido aos fabricantes de coloração

para cabelo (NCM 3305.90.00) e de esmalte (NCM

3304.30.00), situados no Estado, crédito presumido

de 4% sobre o valor das operações internas e das

interestaduais com a alíquota de 12% (RICMS,

Anexo III, art. 17)

•Vigência até 31.12.2013

99

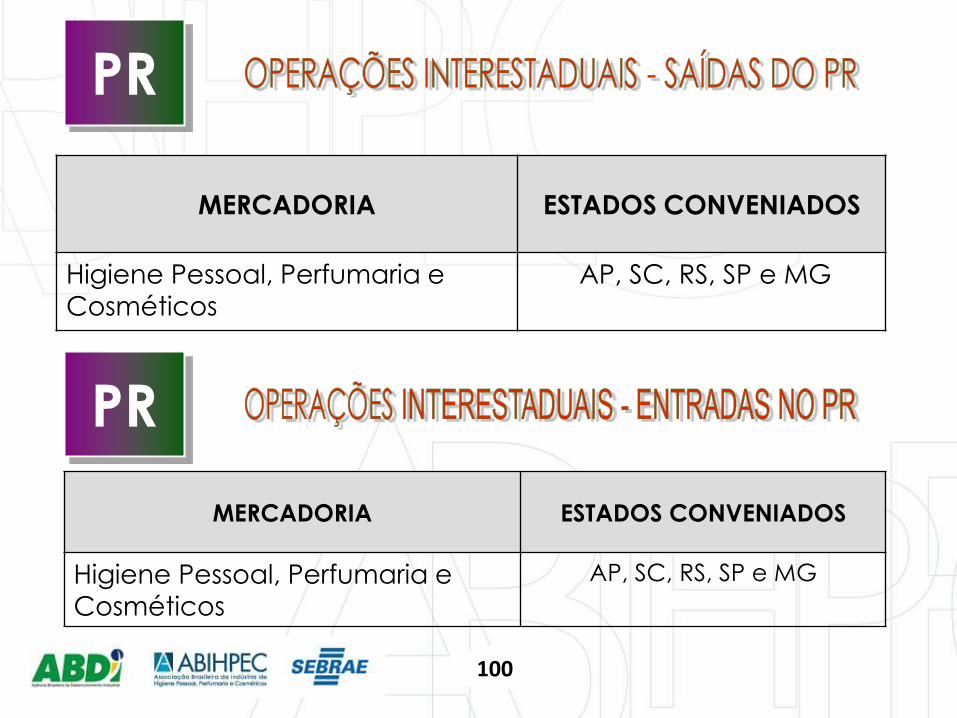

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

AP, SC, RS, SP e MG

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e Cosméticos

AP, SC, RS, SP e MG

PR

PR

100

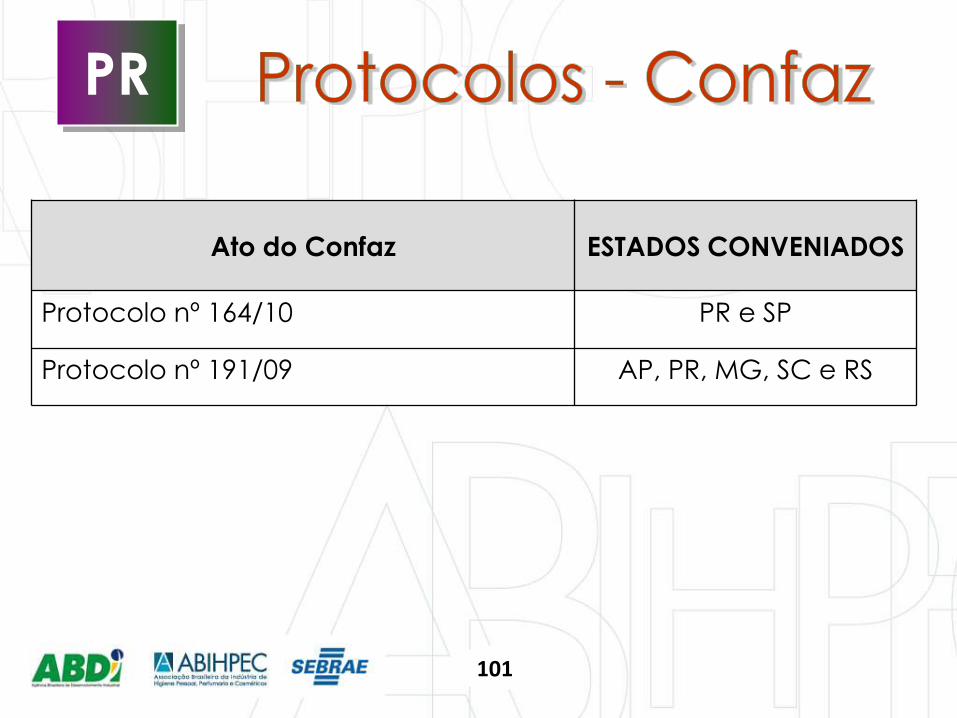

PR

Ato do Confaz ESTADOS CONVENIADOS

Protocolo nº 164/10 PR e SP

Protocolo nº 191/09 AP, PR, MG, SC e RS

101

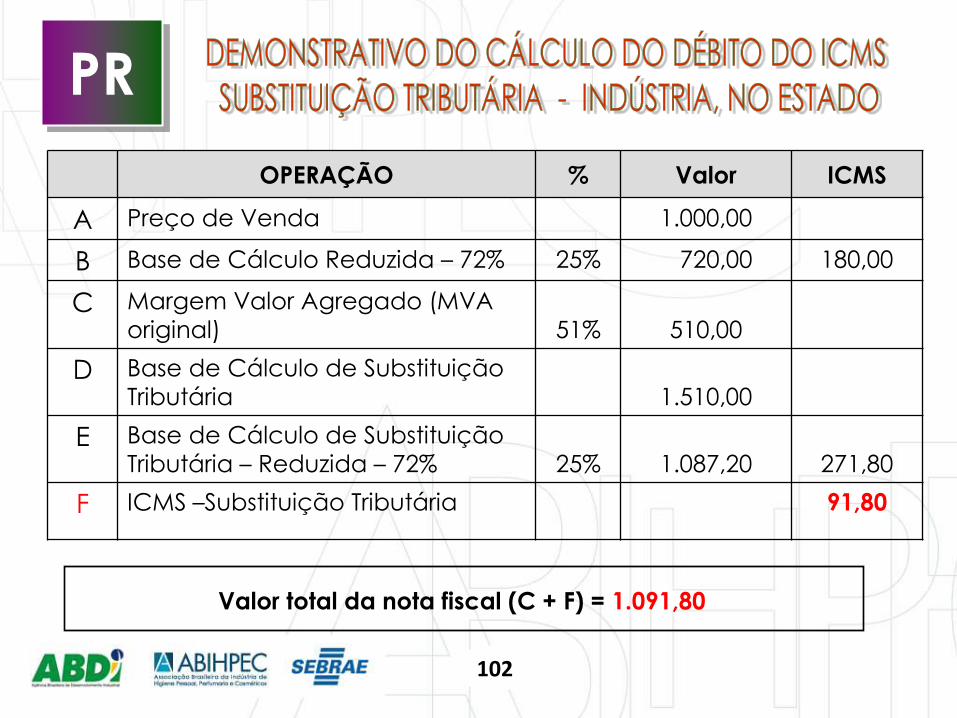

OPERAÇÃO % Valor ICMS

A Preço de Venda 1.000,00

B Base de Cálculo Reduzida – 72% 25% 720,00 180,00

C Margem Valor Agregado (MVA

original)

51%

510,00

D Base de Cálculo de Substituição

Tributária

1.510,00

E Base de Cálculo de Substituição

Tributária – Reduzida – 72%

25%

1.087,20

271,80

F ICMS –Substituição Tributária 91,80

Valor total da nota fiscal (C + F) = 1.091,80

PR

102

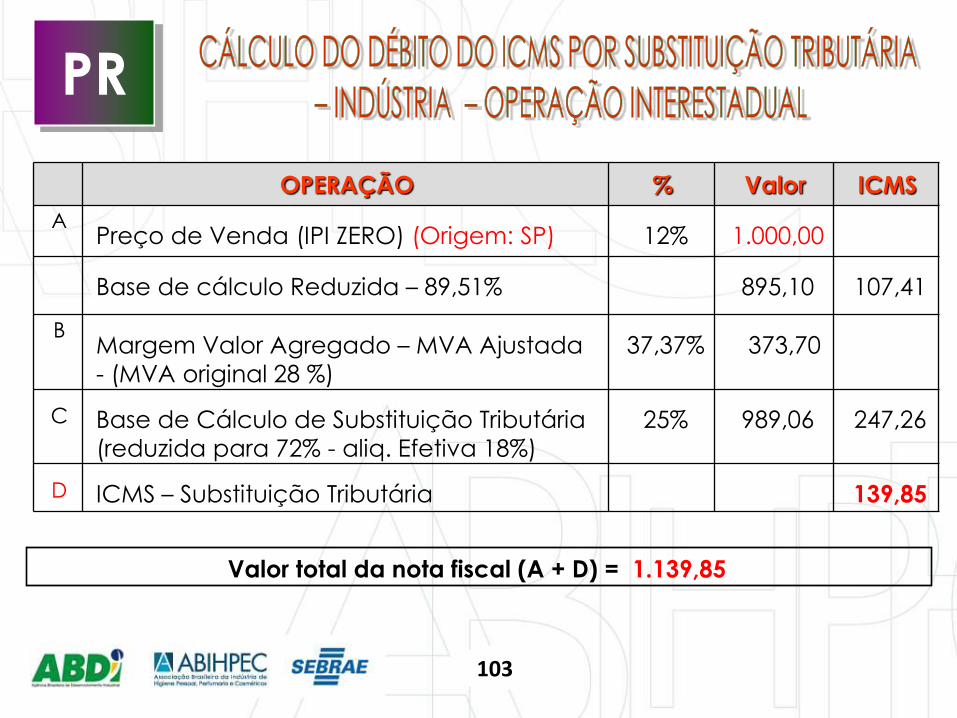

OPERAÇÃO % Valor ICMS

A Preço de Venda (IPI ZERO) (Origem: SP) 12% 1.000,00

Base de cálculo Reduzida – 89,51% 895,10 107,41

B

Margem Valor Agregado – MVA Ajustada

- (MVA original 28 %)

37,37% 373,70

C Base de Cálculo de Substituição Tributária

(reduzida para 72% - aliq. Efetiva 18%)

25% 989,06 247,26

D ICMS – Substituição Tributária 139,85

Valor total da nota fiscal (A + D) = 1.139,85

PR

103

PR

OBSERVAÇÕES:

• O substituto deve obter inscrição especial no CAD/ICMS (RICMS,

Anexo X, art. 2º)

104

PR

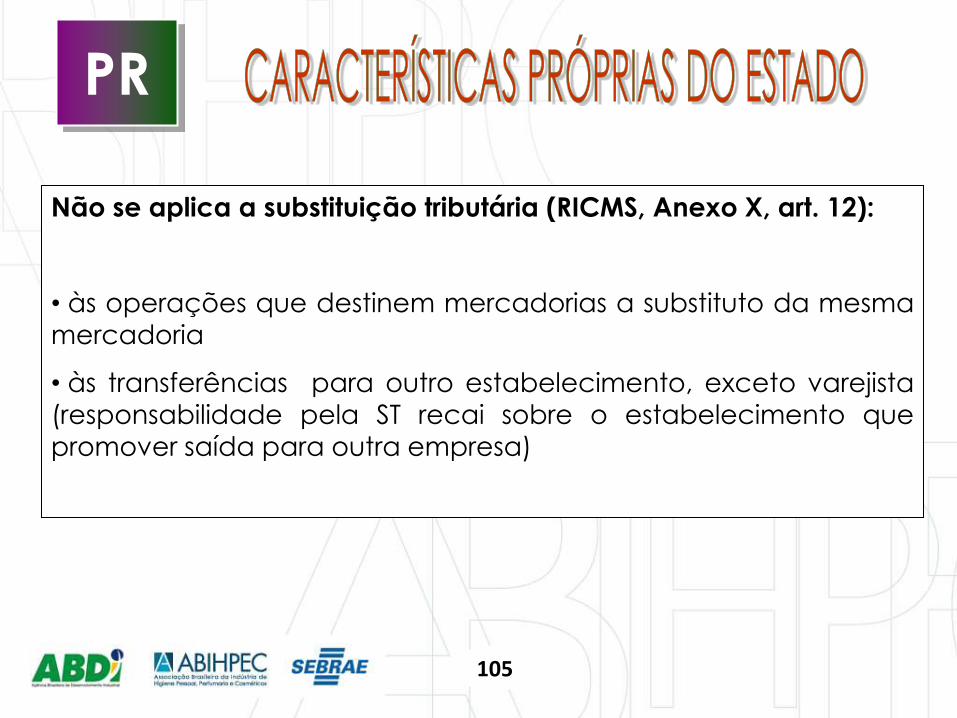

Não se aplica a substituição tributária (RICMS, Anexo X, art. 12):

• às operações que destinem mercadorias a substituto da mesma

mercadoria

• às transferências para outro estabelecimento, exceto varejista (responsabilidade pela ST recai sobre o estabelecimento que

promover saída para outra empresa)

105

PR

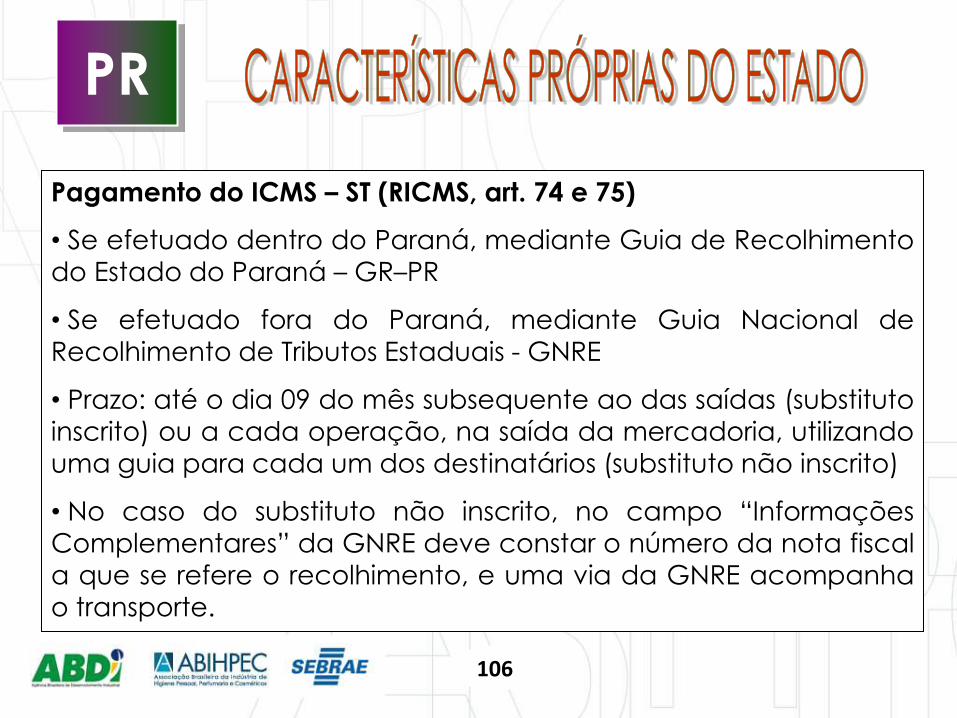

Pagamento do ICMS – ST (RICMS, art. 74 e 75)

• Se efetuado dentro do Paraná, mediante Guia de Recolhimento do Estado do Paraná – GR–PR

• Se efetuado fora do Paraná, mediante Guia Nacional de

Recolhimento de Tributos Estaduais - GNRE

• Prazo: até o dia 09 do mês subsequente ao das saídas (substituto

inscrito) ou a cada operação, na saída da mercadoria, utilizando

uma guia para cada um dos destinatários (substituto não inscrito)

• No caso do substituto não inscrito, no campo “Informações Complementares” da GNRE deve constar o número da nota fiscal

a que se refere o recolhimento, e uma via da GNRE acompanha

o transporte.

106

SUBSTITUIÇÃO TRIBUTÁRIA MINAS GERAIS

107

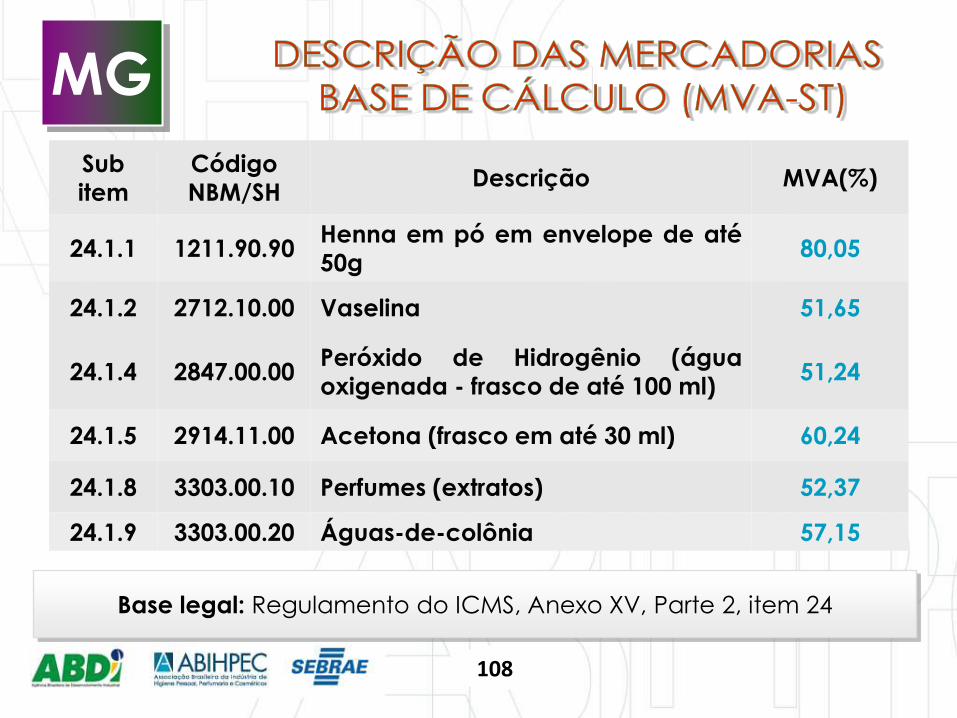

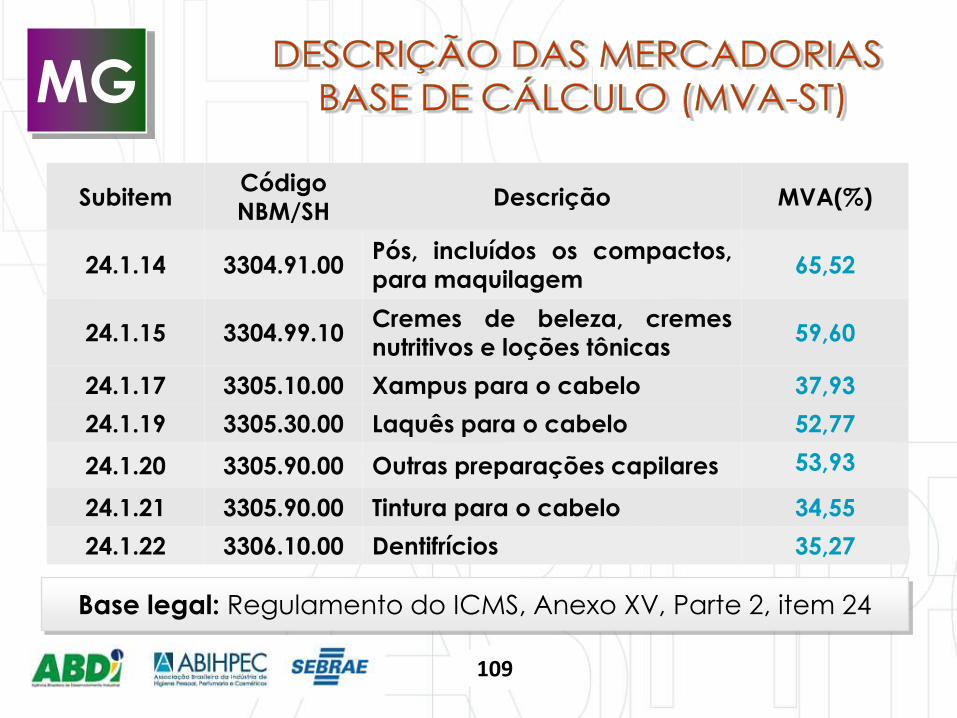

Base legal: Regulamento do ICMS, Anexo XV, Parte 2, item 24

MG

Sub

item

Código

NBM/SH Descrição MVA(%)

24.1.1 1211.90.90 Henna em pó em envelope de até

50g 80,05

24.1.2 2712.10.00 Vaselina 51,65

24.1.4 2847.00.00 Peróxido de Hidrogênio (água

oxigenada - frasco de até 100 ml) 51,24

24.1.5 2914.11.00 Acetona (frasco em até 30 ml) 60,24

24.1.8 3303.00.10 Perfumes (extratos) 52,37

24.1.9 3303.00.20 Águas-de-colônia 57,15

108

MG

Base legal: Regulamento do ICMS, Anexo XV, Parte 2, item 24

Subitem Código

NBM/SH Descrição MVA(%)

24.1.14 3304.91.00 Pós, incluídos os compactos,

para maquilagem 65,52

24.1.15 3304.99.10 Cremes de beleza, cremes

nutritivos e loções tônicas 59,60

24.1.17 3305.10.00 Xampus para o cabelo 37,93

24.1.19 3305.30.00 Laquês para o cabelo 52,77

24.1.20 3305.90.00 Outras preparações capilares 53,93

24.1.21 3305.90.00 Tintura para o cabelo 34,55

24.1.22 3306.10.00 Dentifrícios 35,27

109

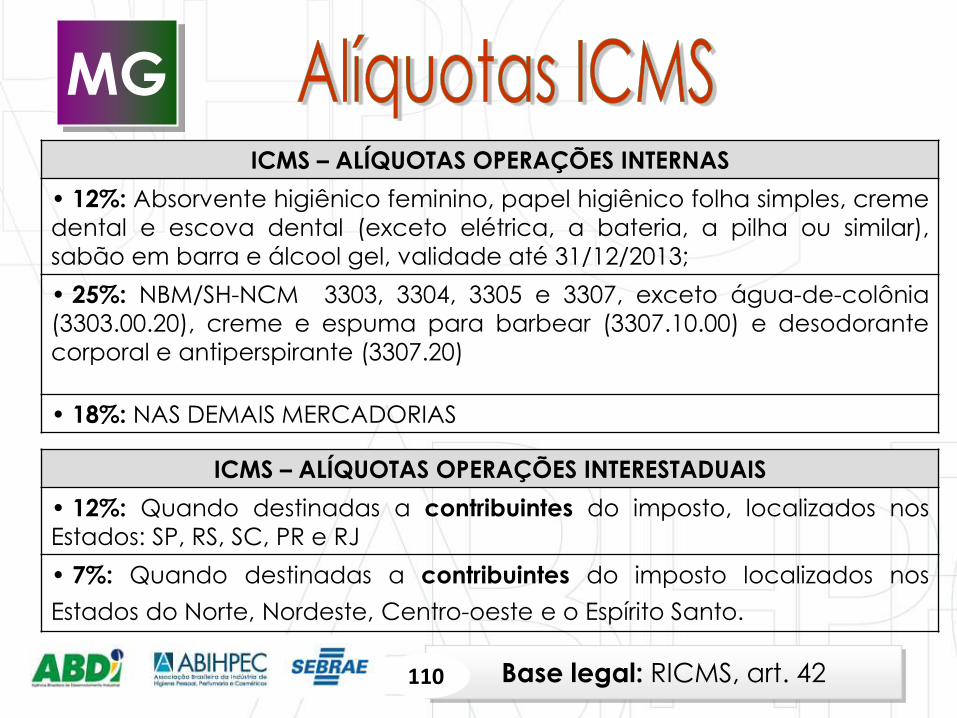

MG

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

• 12%: Absorvente higiênico feminino, papel higiênico folha simples, creme

dental e escova dental (exceto elétrica, a bateria, a pilha ou similar),

sabão em barra e álcool gel, validade até 31/12/2013;

• 25%: NBM/SH-NCM 3303, 3304, 3305 e 3307, exceto água-de-colônia

(3303.00.20), creme e espuma para barbear (3307.10.00) e desodorante

corporal e antiperspirante (3307.20)

• 18%: NAS DEMAIS MERCADORIAS

ICMS – ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

• 12%: Quando destinadas a contribuintes do imposto, localizados nos

Estados: SP, RS, SC, PR e RJ

• 7%: Quando destinadas a contribuintes do imposto localizados nos

Estados do Norte, Nordeste, Centro-oeste e o Espírito Santo.

Base legal: RICMS, art. 42 110

MG

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

• Os estabelecimentos industriais ou importadores

adotarão “base de cálculo reduzida”, nas operações com

produtos classificados na NBM/NCM 3303 a 3307 e nos códigos

3401.11.90, 3401.20.10 e 9603.21.00:

• Se alíquota = 18%, Base de tributação = 88,81%

(15,985%)

• (Regulamento do ICMS, Anexo IV, parte I, item 31,

alínea “b.1”)

• Não há redução para operações com mercadorias cuja alíquota é 25%;

111

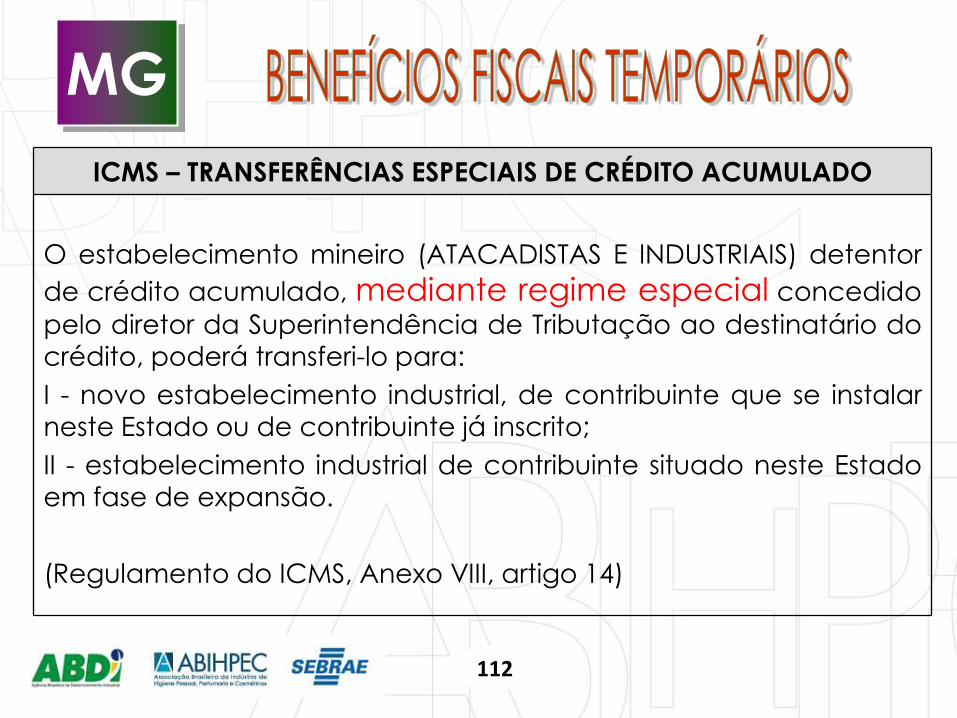

MG

ICMS – TRANSFERÊNCIAS ESPECIAIS DE CRÉDITO ACUMULADO

O estabelecimento mineiro (ATACADISTAS E INDUSTRIAIS) detentor

de crédito acumulado, mediante regime especial concedido

pelo diretor da Superintendência de Tributação ao destinatário do

crédito, poderá transferi-lo para:

I - novo estabelecimento industrial, de contribuinte que se instalar neste Estado ou de contribuinte já inscrito;

II - estabelecimento industrial de contribuinte situado neste Estado

em fase de expansão.

(Regulamento do ICMS, Anexo VIII, artigo 14)

112

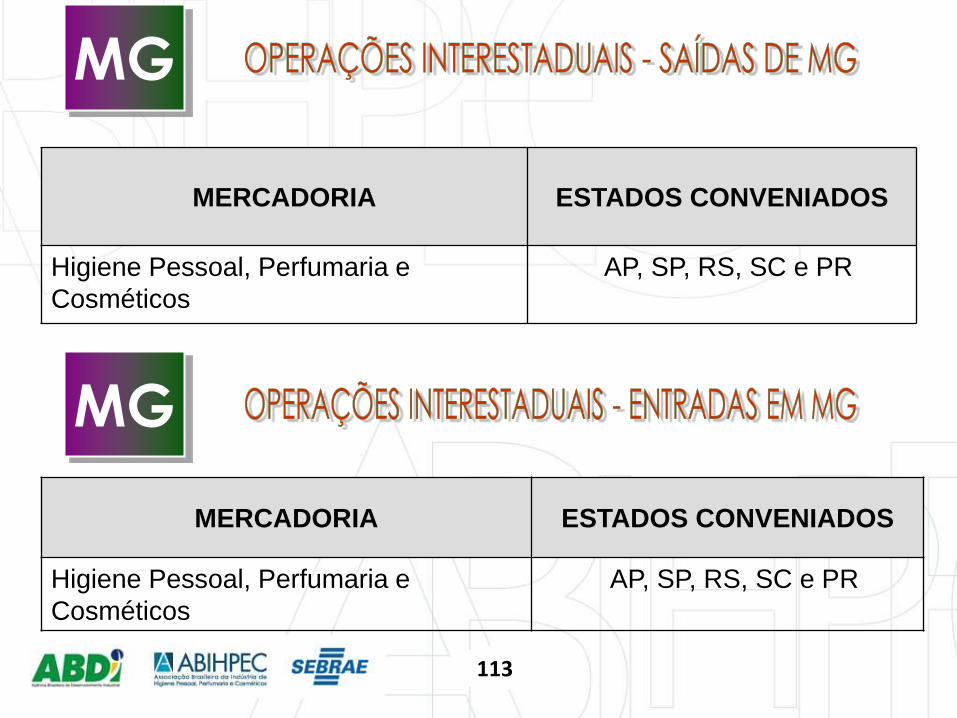

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

AP, SP, RS, SC e PR

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

AP, SP, RS, SC e PR

MG

MG

113

MG

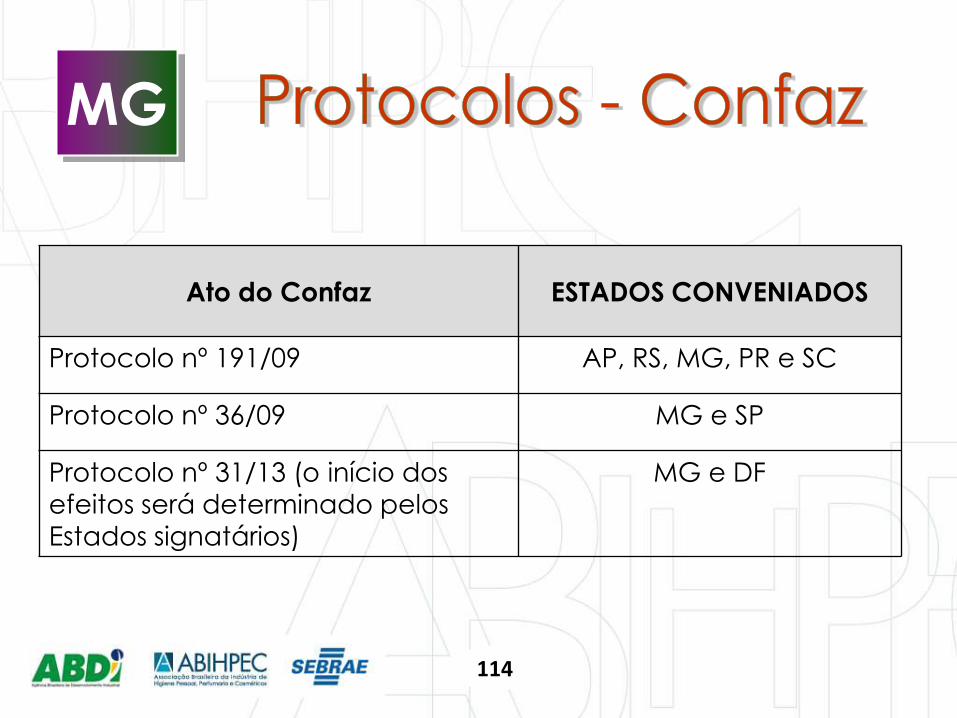

Ato do Confaz ESTADOS CONVENIADOS

Protocolo nº 191/09 AP, RS, MG, PR e SC

Protocolo nº 36/09 MG e SP

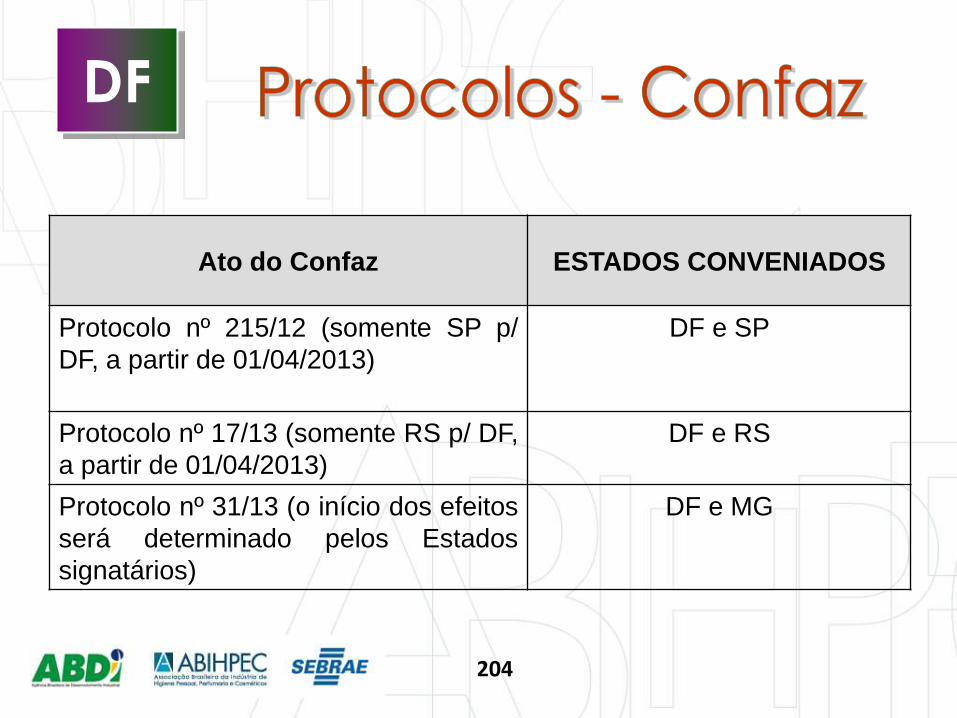

Protocolo nº 31/13 (o início dos

efeitos será determinado pelos

Estados signatários)

MG e DF

114

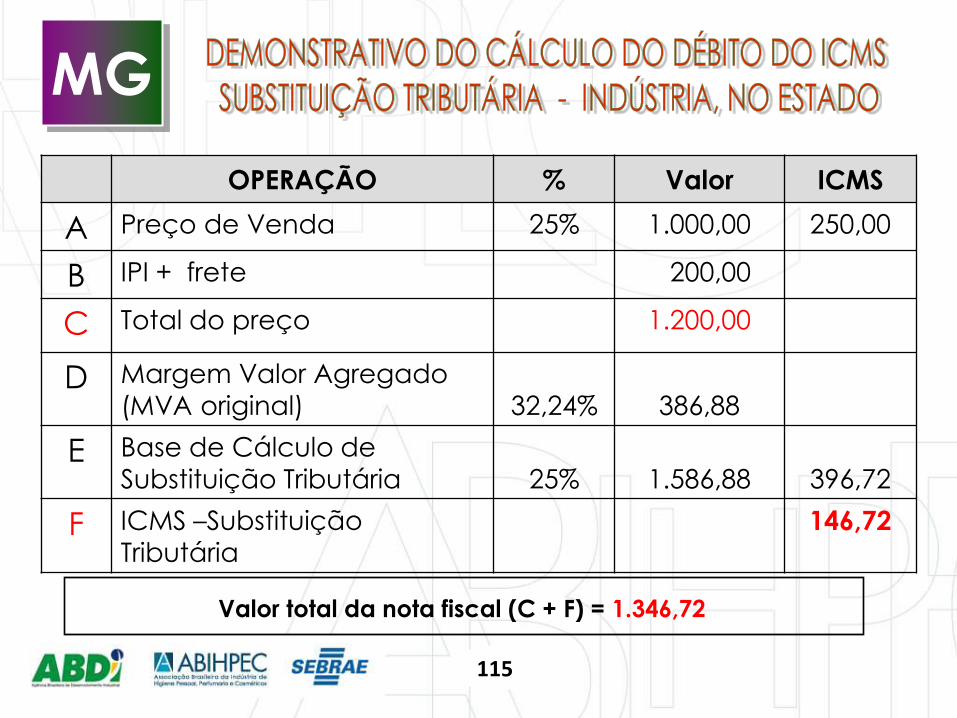

OPERAÇÃO % Valor ICMS

A Preço de Venda 25% 1.000,00 250,00

B IPI + frete 200,00

C Total do preço 1.200,00

D Margem Valor Agregado

(MVA original)

32,24%

386,88

E Base de Cálculo de Substituição Tributária

25%

1.586,88

396,72

F ICMS –Substituição

Tributária 146,72

Valor total da nota fiscal (C + F) = 1.346,72

MG

115

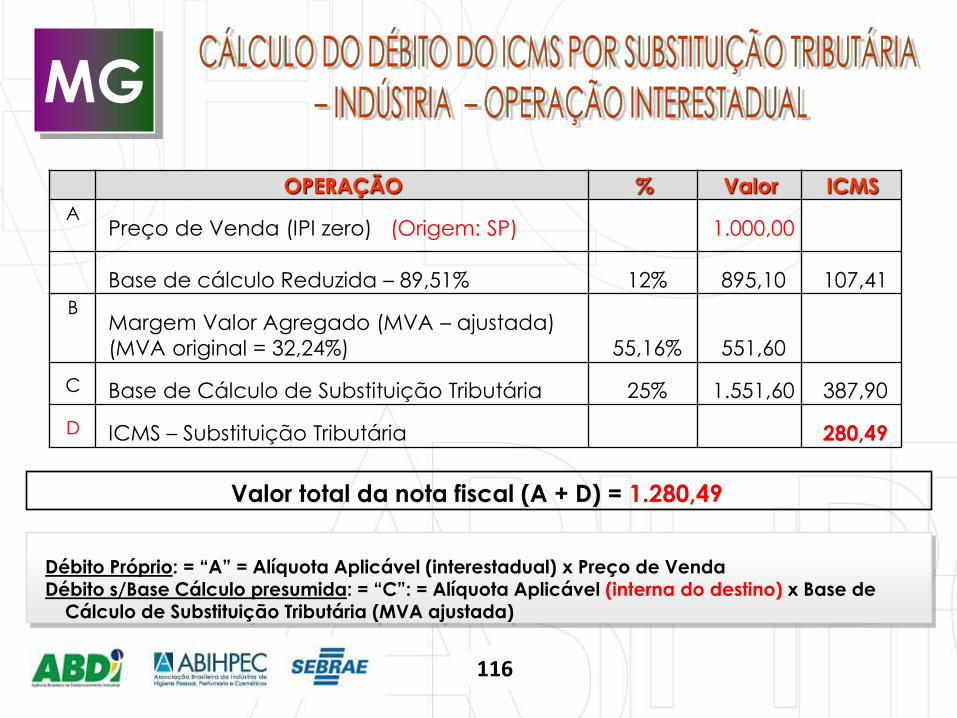

OPERAÇÃO % Valor ICMS

A Preço de Venda (IPI zero) (Origem: SP) 1.000,00

Base de cálculo Reduzida – 89,51% 12% 895,10 107,41

B Margem Valor Agregado (MVA – ajustada)

(MVA original = 32,24%)

55,16%

551,60

C Base de Cálculo de Substituição Tributária 25% 1.551,60 387,90

D ICMS – Substituição Tributária 280,49

Débito Próprio: = “A” = Alíquota Aplicável (interestadual) x Preço de Venda

Débito s/Base Cálculo presumida: = “C”: = Alíquota Aplicável (interna do destino) x Base de Cálculo de Substituição Tributária (MVA ajustada)

Valor total da nota fiscal (A + D) = 1.280,49

MG

116

MG

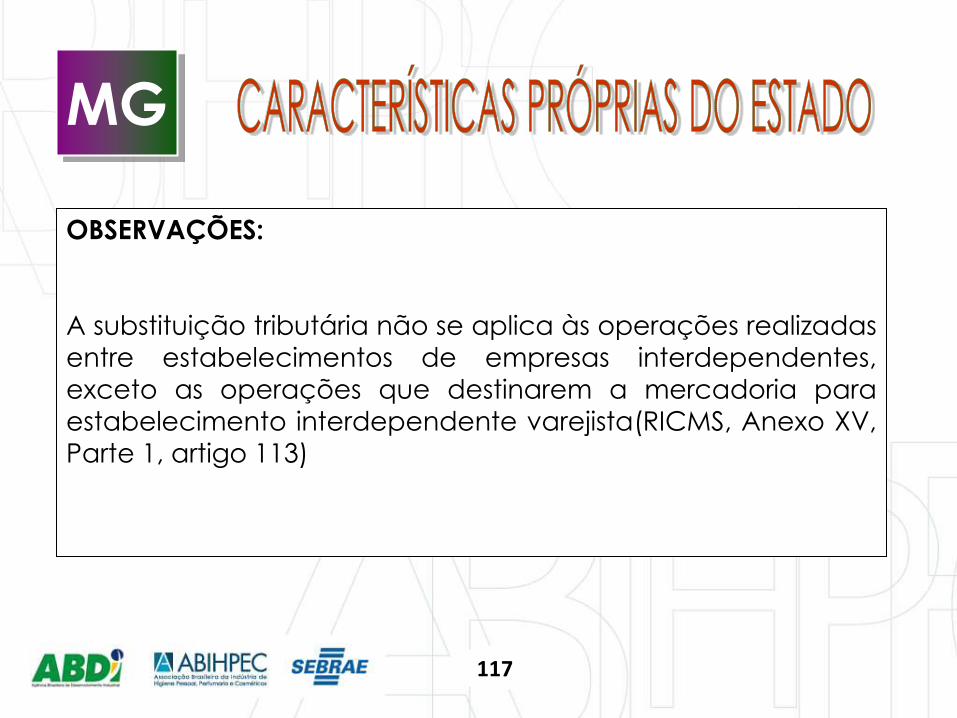

OBSERVAÇÕES:

A substituição tributária não se aplica às operações realizadas entre estabelecimentos de empresas interdependentes,

exceto as operações que destinarem a mercadoria para

estabelecimento interdependente varejista(RICMS, Anexo XV,

Parte 1, artigo 113)

117

MG

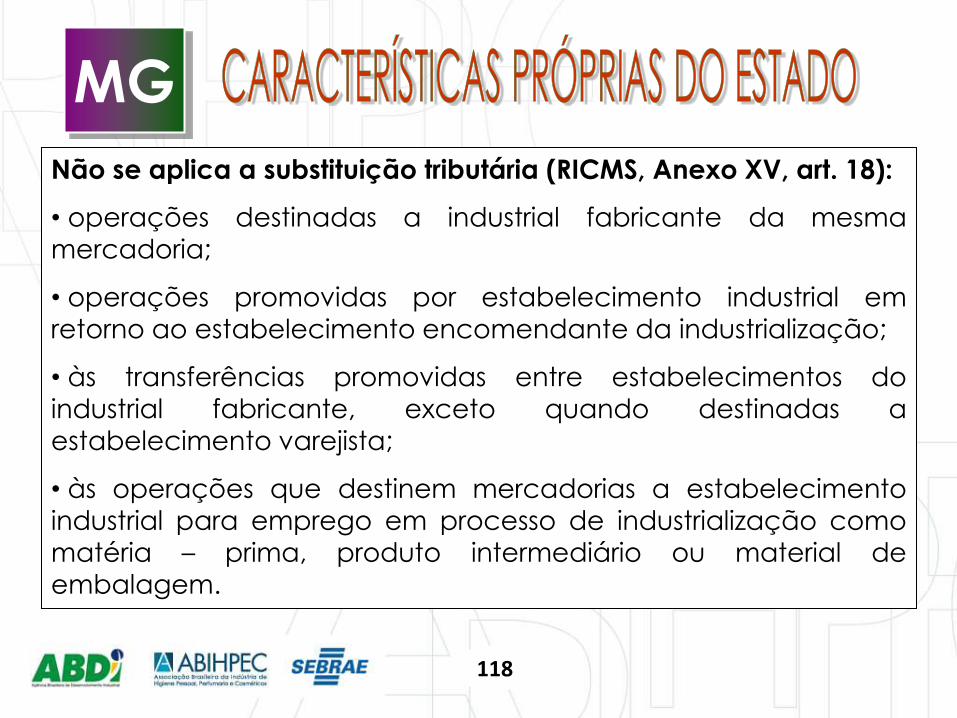

Não se aplica a substituição tributária (RICMS, Anexo XV, art. 18):

• operações destinadas a industrial fabricante da mesma

mercadoria;

• operações promovidas por estabelecimento industrial em retorno ao estabelecimento encomendante da industrialização;

• às transferências promovidas entre estabelecimentos do

industrial fabricante, exceto quando destinadas a estabelecimento varejista;

• às operações que destinem mercadorias a estabelecimento

industrial para emprego em processo de industrialização como matéria – prima, produto intermediário ou material de

embalagem.

118

MG

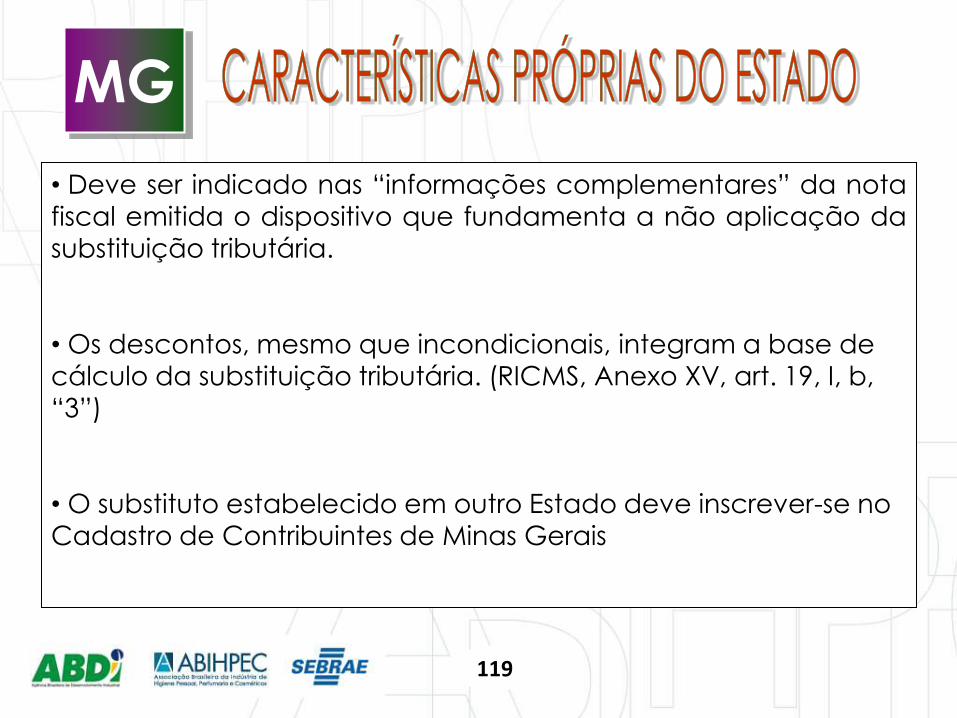

• Deve ser indicado nas “informações complementares” da nota

fiscal emitida o dispositivo que fundamenta a não aplicação da

substituição tributária.

• Os descontos, mesmo que incondicionais, integram a base de

cálculo da substituição tributária. (RICMS, Anexo XV, art. 19, I, b,

“3”)

• O substituto estabelecido em outro Estado deve inscrever-se no

Cadastro de Contribuintes de Minas Gerais

119

MG

Forma de Recolhimento

• Documento de Arrecadação Estadual – recolhimentos

efetuados em Minas Gerais

• Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) –

recolhimentos efetuados em outro Estado

• Deve ser utilizada GNRE específica sempre que o substituto

operar com mercadorias sujeitas a regimes de substituição

tributária regidos por Convênios ou Protocolos distintos.

120

MG

Prazos de Pagamento

• Até o momento da saída da mercadoria – substituto em outro

Estado e não inscrito em Minas Gerais

• até o dia 09 do mês subsequente ao da saída das mercadorias

– substituto inscrito

• O substituto de outro Estado não inscrito deve emitir uma GNRE

para cada nota fiscal, informando o nº da nota fiscal no campo

“nº do documento de origem”

•A 3ª via da GNRE acompanha o transporte

121

SUBSTITUIÇÃO TRIBUTÁRIA PERNAMBUCO

122

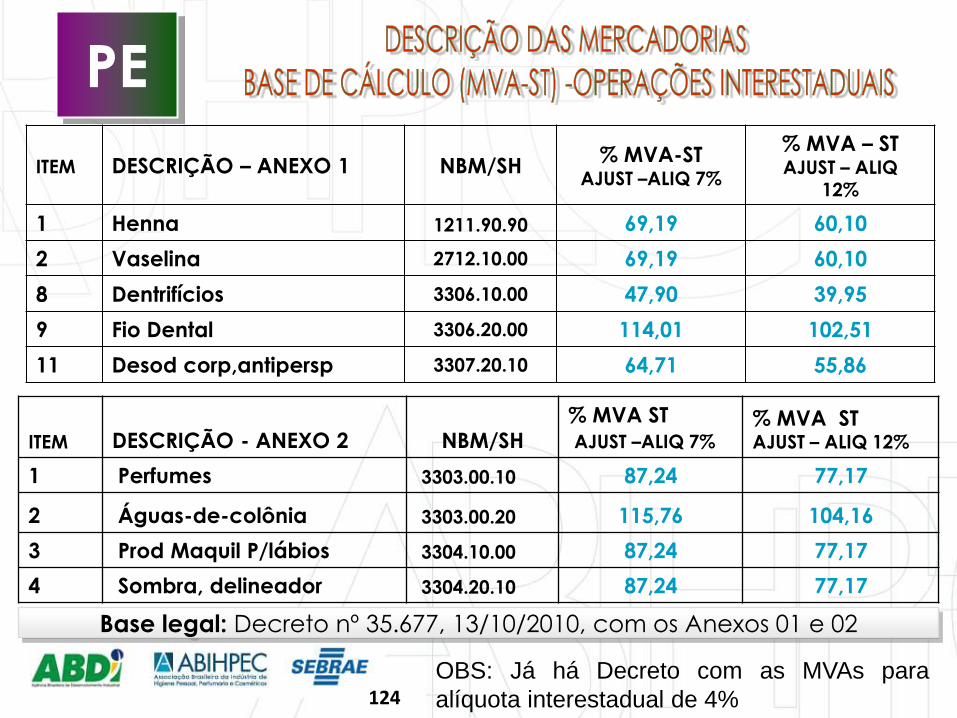

PE

Base legal: Decreto nº35.677, 13/10/2010, com os Anexos 01 e 02

ITEM DESCRIÇÃO – ANEXO 1 NBM/SH % MVA-ST

ORIGINAL

1 Henna (envelope em pó até 50g) 1211.90.90 51

2 Vaselina 2712.10.00 51

8 Dentrifícios 3306.10.00 32

9 Fio Dental 3306.20.00 91

11 Desod Corporais e antiperspirantes, líquidos 3307.20.10 47

ITEM DESCRIÇÃO - ANEXO 2 NBM/SH

% MVA ST

ORIGINAL

1 Perfumes 3303.00.10 51

2 Águas de colônia 3303.00.20 74

3 Prod Maquilagem para lábios 3304.10.00 51

4 Sombra, delineador 3304.20.10 51

123

PE

Base legal: Decreto nº 35.677, 13/10/2010, com os Anexos 01 e 02

ITEM DESCRIÇÃO – ANEXO 1 NBM/SH % MVA-ST

AJUST –ALIQ 7%

% MVA – ST AJUST – ALIQ

12%

1 Henna 1211.90.90 69,19 60,10

2 Vaselina 2712.10.00 69,19 60,10

8 Dentrifícios 3306.10.00 47,90 39,95

9 Fio Dental 3306.20.00 114,01 102,51

11 Desod corp,antipersp 3307.20.10 64,71 55,86

ITEM DESCRIÇÃO - ANEXO 2 NBM/SH

% MVA ST

AJUST –ALIQ 7%

% MVA ST AJUST – ALIQ 12%

1 Perfumes 3303.00.10 87,24 77,17

2 Águas-de-colônia 3303.00.20 115,76 104,16

3 Prod Maquil P/lábios 3304.10.00 87,24 77,17

4 Sombra, delineador 3304.20.10 87,24 77,17

OBS: Já há Decreto com as MVAs para

alíquota interestadual de 4% 124

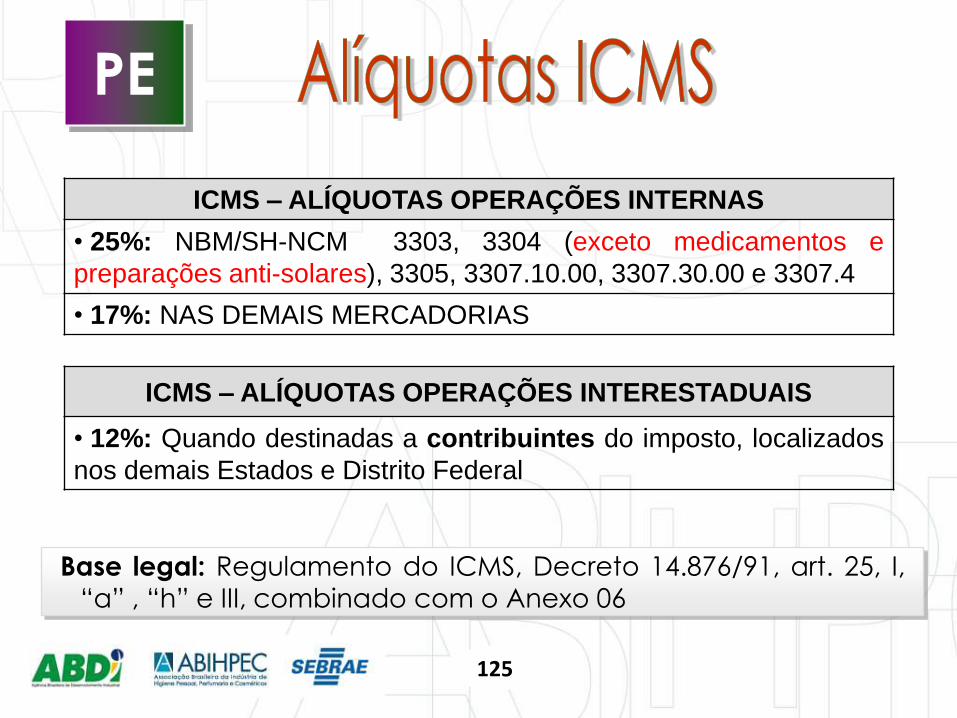

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

• 25%: NBM/SH-NCM 3303, 3304 (exceto medicamentos e

preparações anti-solares), 3305, 3307.10.00, 3307.30.00 e 3307.4

• 17%: NAS DEMAIS MERCADORIAS

ICMS – ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

• 12%: Quando destinadas a contribuintes do imposto, localizados

nos demais Estados e Distrito Federal

Base legal: Regulamento do ICMS, Decreto 14.876/91, art. 25, I,

“a” , “h” e III, combinado com o Anexo 06

PE

125

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

AP e SP (não

regulamentado SP)

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

SP

PE

PE

126

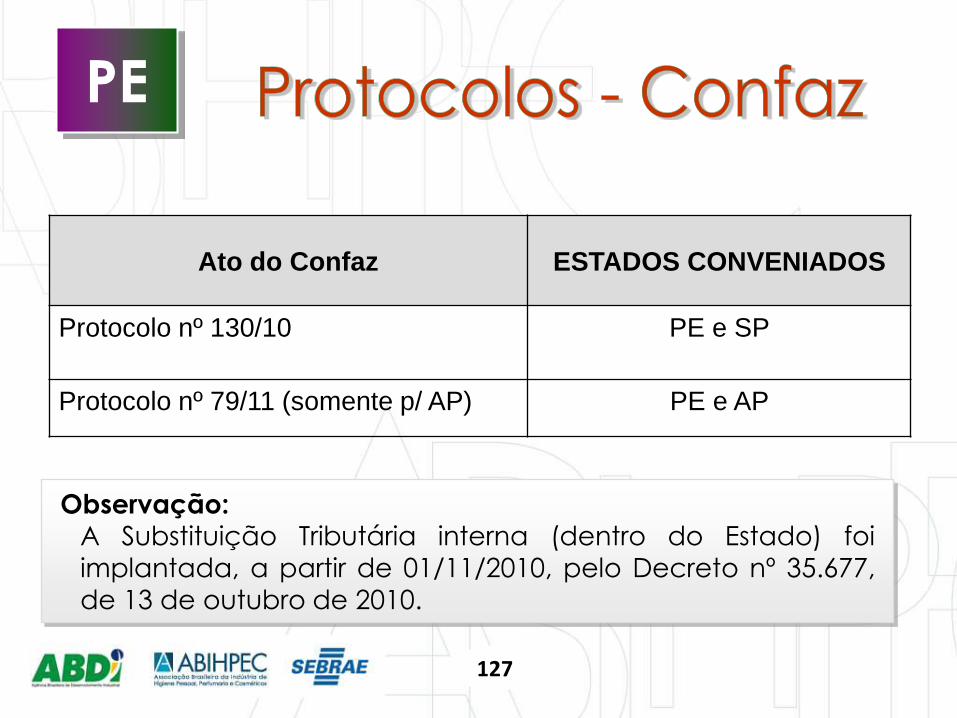

Ato do Confaz ESTADOS CONVENIADOS

Protocolo nº 130/10

PE e SP

Protocolo nº 79/11 (somente p/ AP) PE e AP

PE

Observação: A Substituição Tributária interna (dentro do Estado) foi

implantada, a partir de 01/11/2010, pelo Decreto nº 35.677, de 13 de outubro de 2010.

127

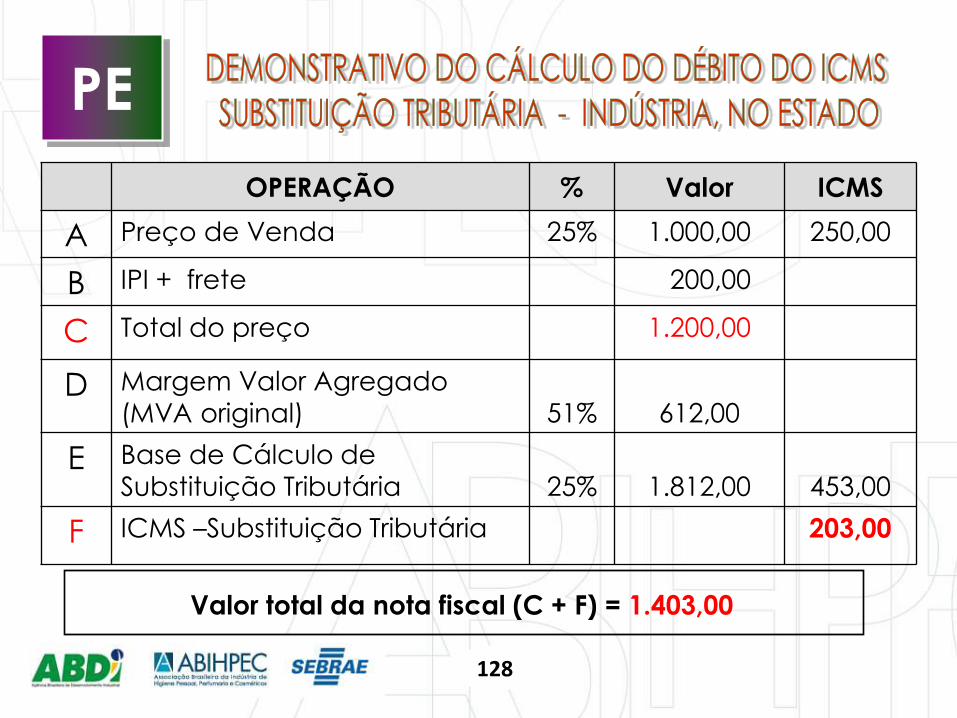

OPERAÇÃO % Valor ICMS

A Preço de Venda 25% 1.000,00 250,00

B IPI + frete 200,00

C Total do preço 1.200,00

D Margem Valor Agregado

(MVA original)

51%

612,00

E Base de Cálculo de

Substituição Tributária

25%

1.812,00

453,00

F ICMS –Substituição Tributária 203,00

Valor total da nota fiscal (C + F) = 1.403,00

PE

128

OPERAÇÃO % Valor ICMS

A Preço de Venda (IPI zero) (Origem: SP)

1.000,00

Base de cálculo Reduzida – 90,10 % 7% 901,00 63,07

B Margem Valor Agregado (MVA – ajustada)

(MVA original = 51%)

87,24%

872,40

C Base de Cálculo de Substituição Tributária 25% 1.872,40 468,10

D ICMS – Substituição Tributária 405,03

Débito Próprio: = “A” = Alíquota Aplicável (interestadual) x Preço de Venda

Débito s/Base Cálculo presumida: = “C”: = Alíquota Aplicável (interna do destino) x Base de Cálculo de Substituição Tributária (MVA ajustada)

Valor total da nota fiscal (A + D) = 1.405,03

PE

129

PE

O Decreto nº 35.677/10 dispõe sobre o regime de substituição

tributária do ICMS nas operações com cosméticos, artigos de

perfumaria, higiene pessoal ou toucador.

O Decreto nº 19.528/96 consolida as normas relativas ao

regime de ST do ICMS.

Não se consideram, para o cálculo do ICMS – ST, descontos ou abatimentos, mesmo líquidos e certos (art. 4, § 12º Decreto

nº 19.528/96)

130

PE

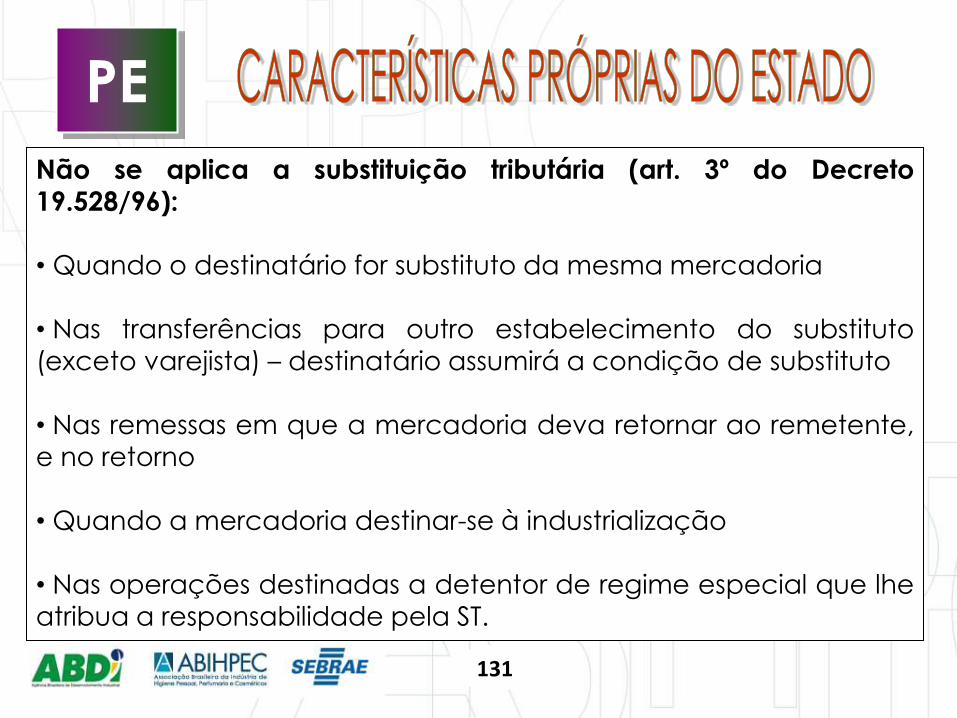

Não se aplica a substituição tributária (art. 3º do Decreto

19.528/96):

• Quando o destinatário for substituto da mesma mercadoria

• Nas transferências para outro estabelecimento do substituto

(exceto varejista) – destinatário assumirá a condição de substituto

• Nas remessas em que a mercadoria deva retornar ao remetente,

e no retorno

• Quando a mercadoria destinar-se à industrialização

• Nas operações destinadas a detentor de regime especial que lhe

atribua a responsabilidade pela ST.

131

PE

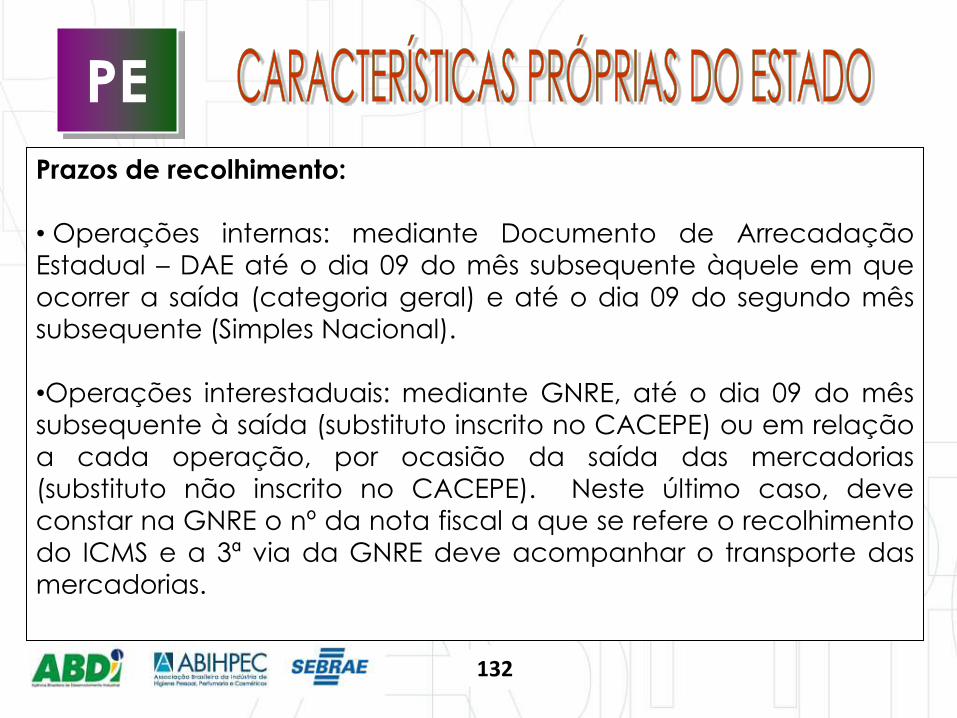

Prazos de recolhimento:

• Operações internas: mediante Documento de Arrecadação

Estadual – DAE até o dia 09 do mês subsequente àquele em que ocorrer a saída (categoria geral) e até o dia 09 do segundo mês

subsequente (Simples Nacional).

•Operações interestaduais: mediante GNRE, até o dia 09 do mês subsequente à saída (substituto inscrito no CACEPE) ou em relação

a cada operação, por ocasião da saída das mercadorias

(substituto não inscrito no CACEPE). Neste último caso, deve

constar na GNRE o nº da nota fiscal a que se refere o recolhimento do ICMS e a 3ª via da GNRE deve acompanhar o transporte das

mercadorias.

132

PE

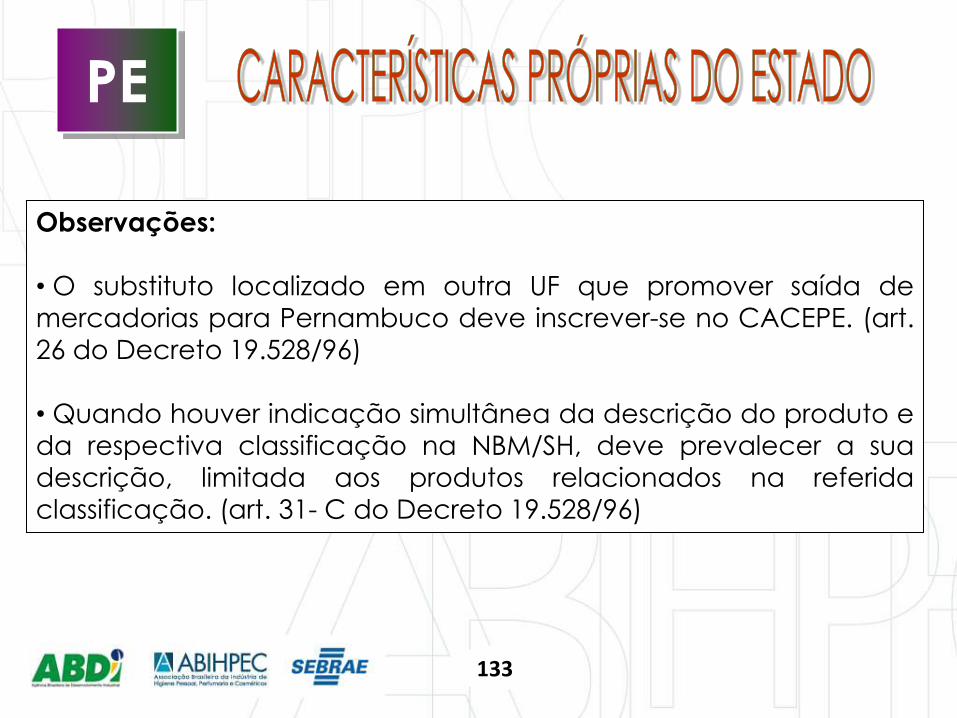

Observações: • O substituto localizado em outra UF que promover saída de

mercadorias para Pernambuco deve inscrever-se no CACEPE. (art.

26 do Decreto 19.528/96)

• Quando houver indicação simultânea da descrição do produto e

da respectiva classificação na NBM/SH, deve prevalecer a sua

descrição, limitada aos produtos relacionados na referida

classificação. (art. 31- C do Decreto 19.528/96)

133

SUBSTITUIÇÃO TRIBUTÁRIA AMAPÁ

134

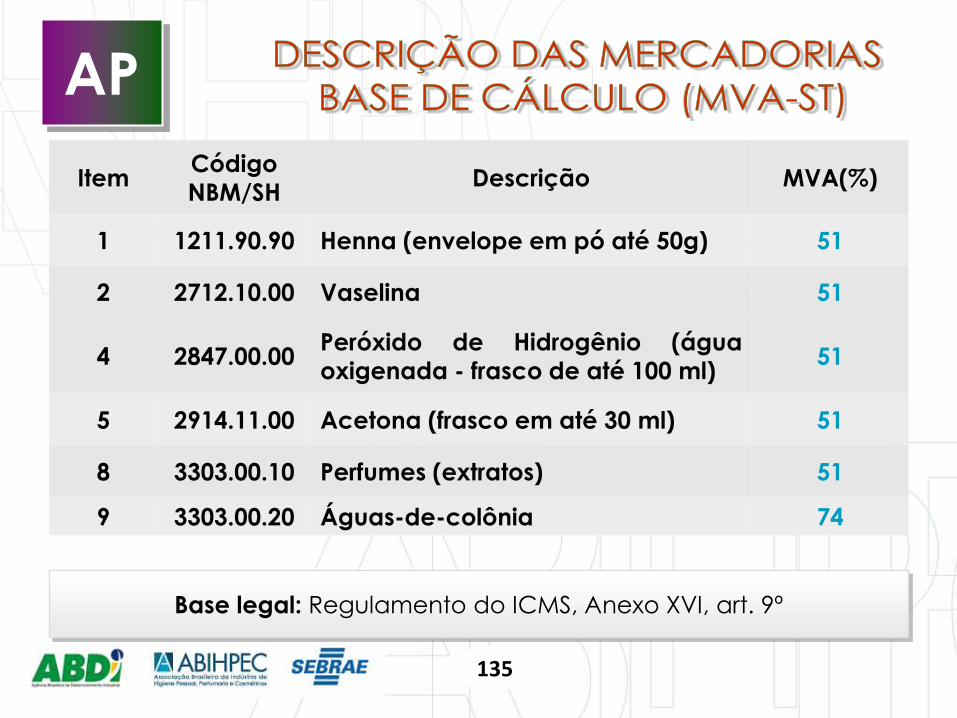

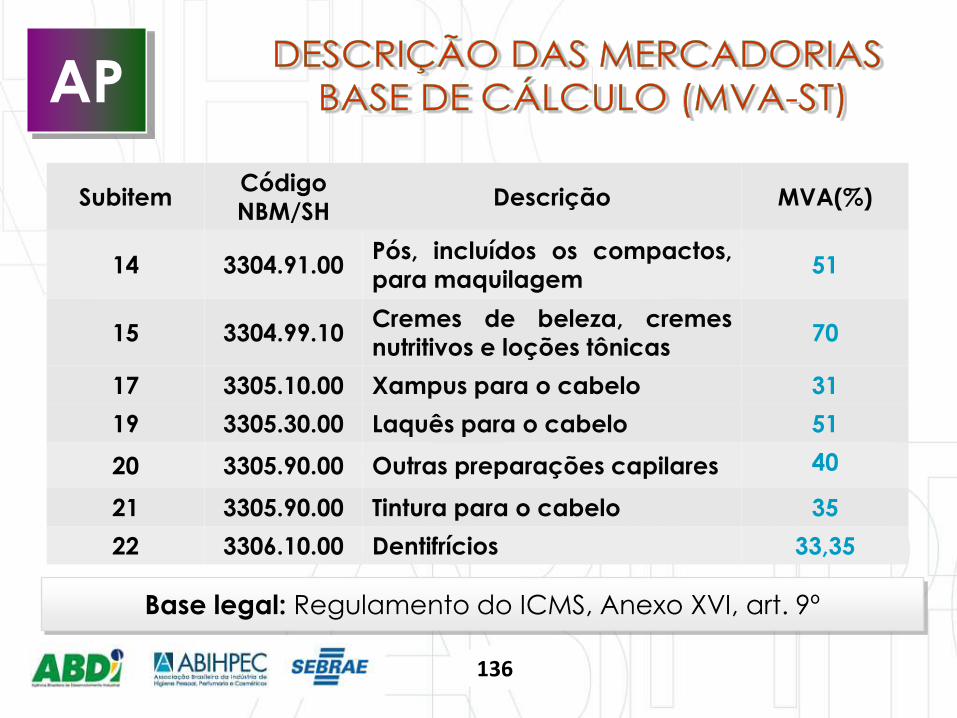

Base legal: Regulamento do ICMS, Anexo XVI, art. 9º

AP

Item Código

NBM/SH Descrição MVA(%)

1 1211.90.90 Henna (envelope em pó até 50g) 51

2 2712.10.00 Vaselina 51

4 2847.00.00 Peróxido de Hidrogênio (água

oxigenada - frasco de até 100 ml) 51

5 2914.11.00 Acetona (frasco em até 30 ml) 51

8 3303.00.10 Perfumes (extratos) 51

9 3303.00.20 Águas-de-colônia 74

135

AP

Base legal: Regulamento do ICMS, Anexo XVI, art. 9º

Subitem Código

NBM/SH Descrição MVA(%)

14 3304.91.00 Pós, incluídos os compactos,

para maquilagem 51

15 3304.99.10 Cremes de beleza, cremes

nutritivos e loções tônicas 70

17 3305.10.00 Xampus para o cabelo 31

19 3305.30.00 Laquês para o cabelo 51

20 3305.90.00 Outras preparações capilares 40

21 3305.90.00 Tintura para o cabelo 35

22 3306.10.00 Dentifrícios 33,35

136

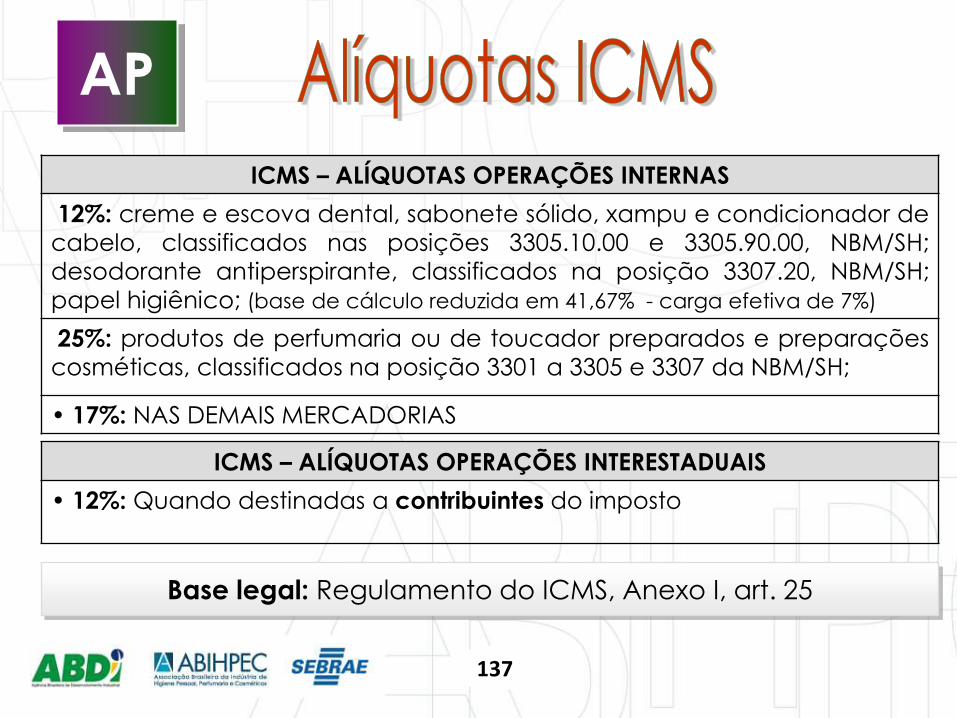

AP

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

12%: creme e escova dental, sabonete sólido, xampu e condicionador de

cabelo, classificados nas posições 3305.10.00 e 3305.90.00, NBM/SH;

desodorante antiperspirante, classificados na posição 3307.20, NBM/SH;

papel higiênico; (base de cálculo reduzida em 41,67% - carga efetiva de 7%)

25%: produtos de perfumaria ou de toucador preparados e preparações

cosméticas, classificados na posição 3301 a 3305 e 3307 da NBM/SH;

• 17%: NAS DEMAIS MERCADORIAS

ICMS – ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

• 12%: Quando destinadas a contribuintes do imposto

Base legal: Regulamento do ICMS, Anexo I, art. 25

137

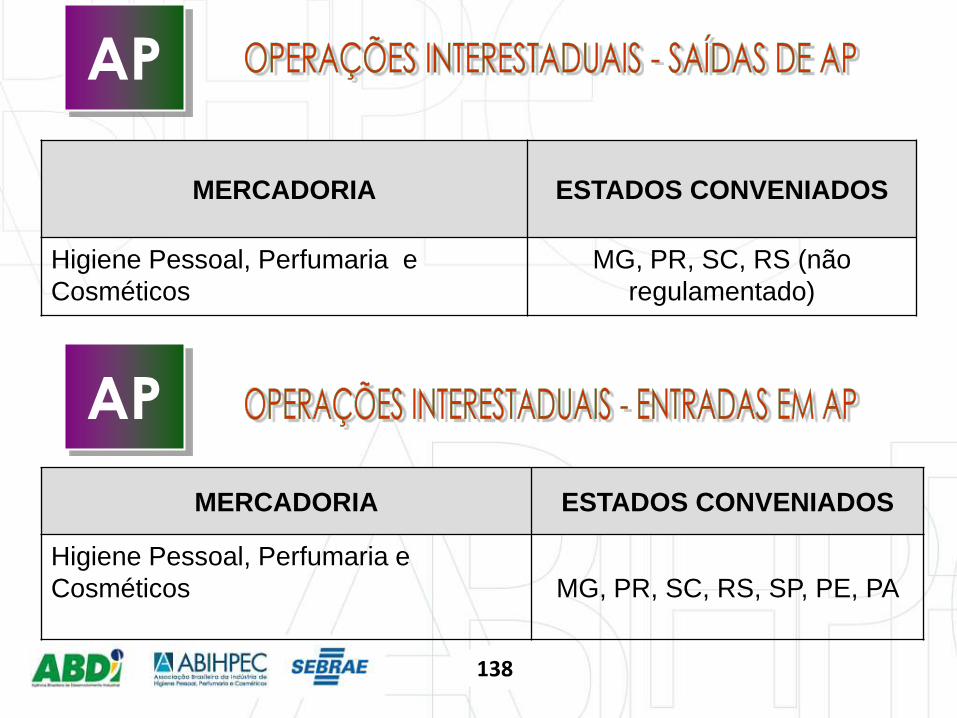

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

MG, PR, SC, RS (não

regulamentado)

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

MG, PR, SC, RS, SP, PE, PA

AP

AP

138

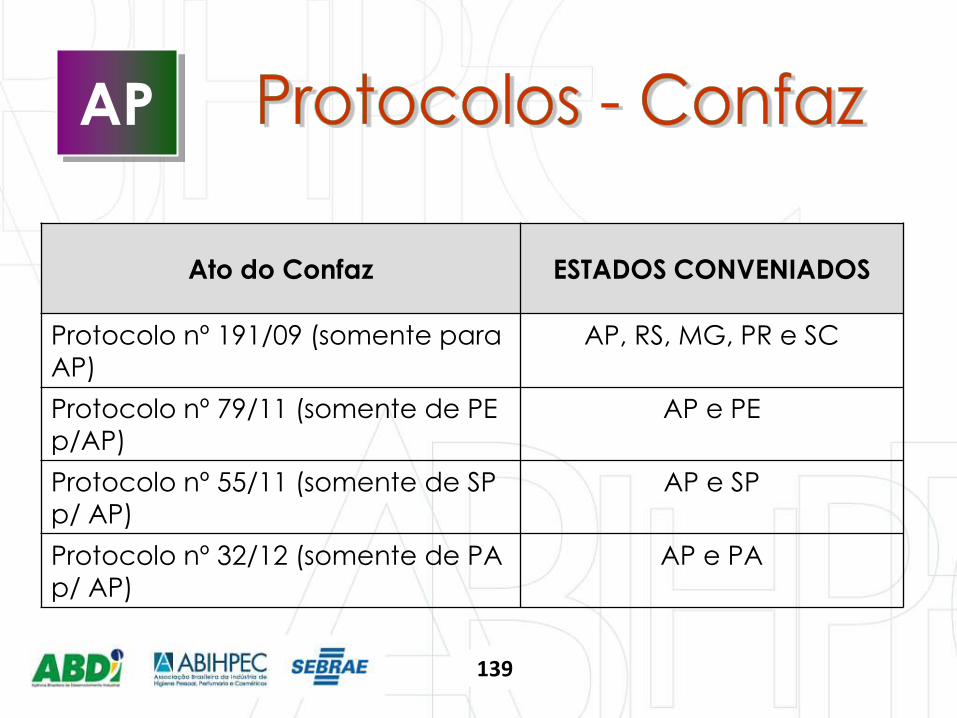

AP

Ato do Confaz ESTADOS CONVENIADOS

Protocolo nº 191/09 (somente para

AP)

AP, RS, MG, PR e SC

Protocolo nº 79/11 (somente de PE

p/AP)

AP e PE

Protocolo nº 55/11 (somente de SP

p/ AP) AP e SP

Protocolo nº 32/12 (somente de PA

p/ AP)

AP e PA

139

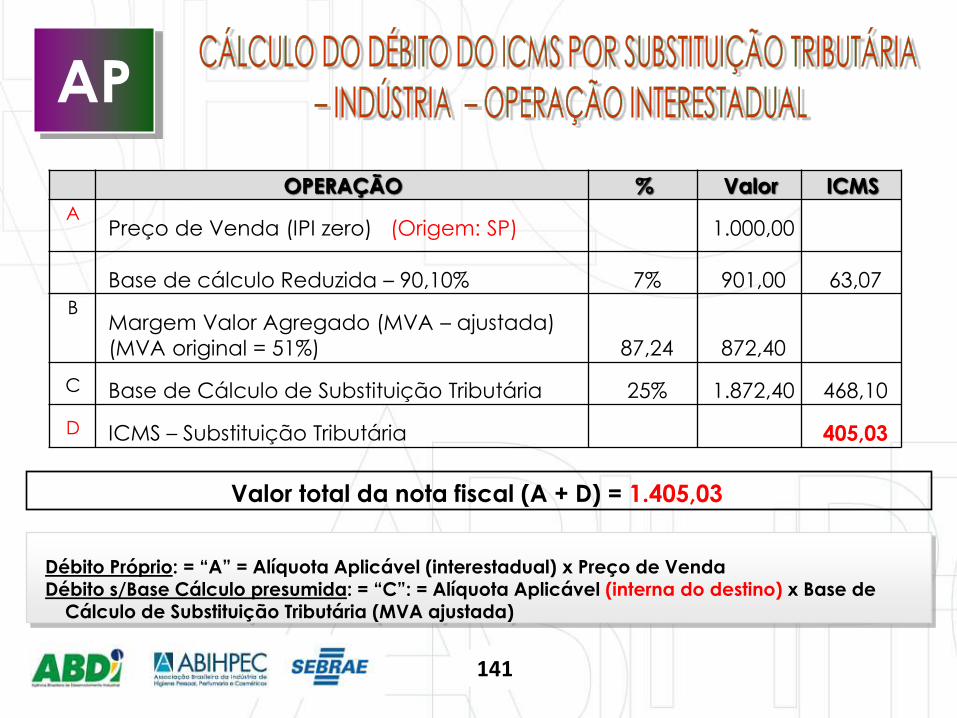

OPERAÇÃO % Valor ICMS

A Preço de Venda 25% 1.000,00 250,00

B IPI + frete 200,00

C Total do preço 1.200,00

D Margem Valor Agregado

(MVA original)

51%

612,00

E Base de Cálculo de

Substituição Tributária

25%

1.812,00

453,00

F ICMS –Substituição Tributária 203,00

Valor total da nota fiscal (C + F) = 1.403,00

AP

140

OPERAÇÃO % Valor ICMS

A Preço de Venda (IPI zero) (Origem: SP) 1.000,00

Base de cálculo Reduzida – 90,10% 7% 901,00 63,07

B Margem Valor Agregado (MVA – ajustada)

(MVA original = 51%)

87,24

872,40

C Base de Cálculo de Substituição Tributária 25% 1.872,40 468,10

D ICMS – Substituição Tributária 405,03

Débito Próprio: = “A” = Alíquota Aplicável (interestadual) x Preço de Venda

Débito s/Base Cálculo presumida: = “C”: = Alíquota Aplicável (interna do destino) x Base de Cálculo de Substituição Tributária (MVA ajustada)

Valor total da nota fiscal (A + D) = 1.405,03

AP

141

AP

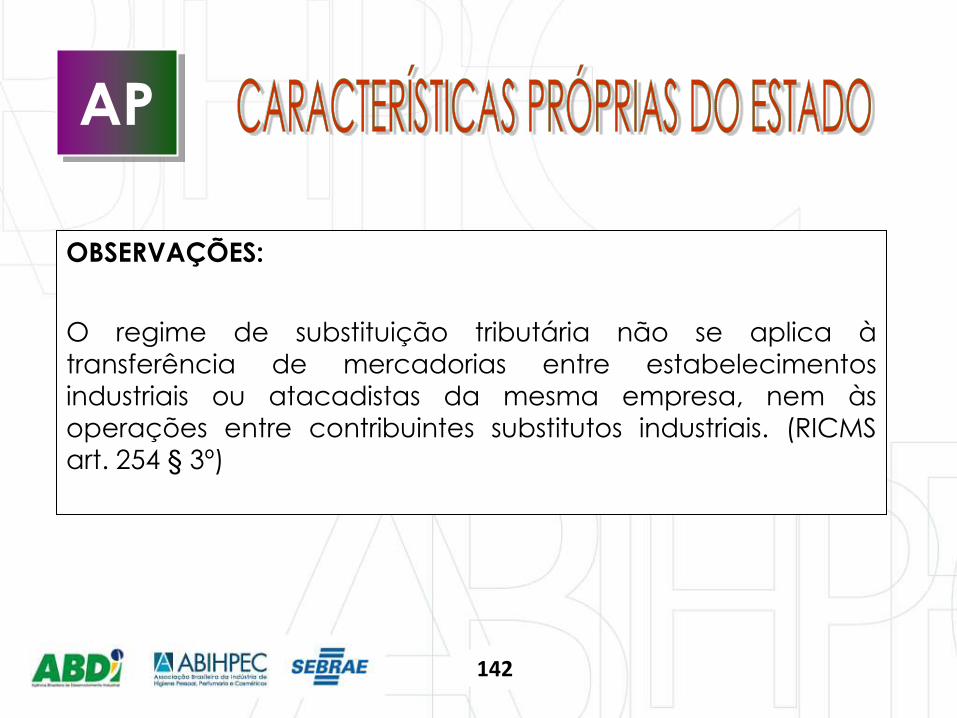

OBSERVAÇÕES:

O regime de substituição tributária não se aplica à

transferência de mercadorias entre estabelecimentos

industriais ou atacadistas da mesma empresa, nem às operações entre contribuintes substitutos industriais. (RICMS art. 254 § 3º)

142

AP

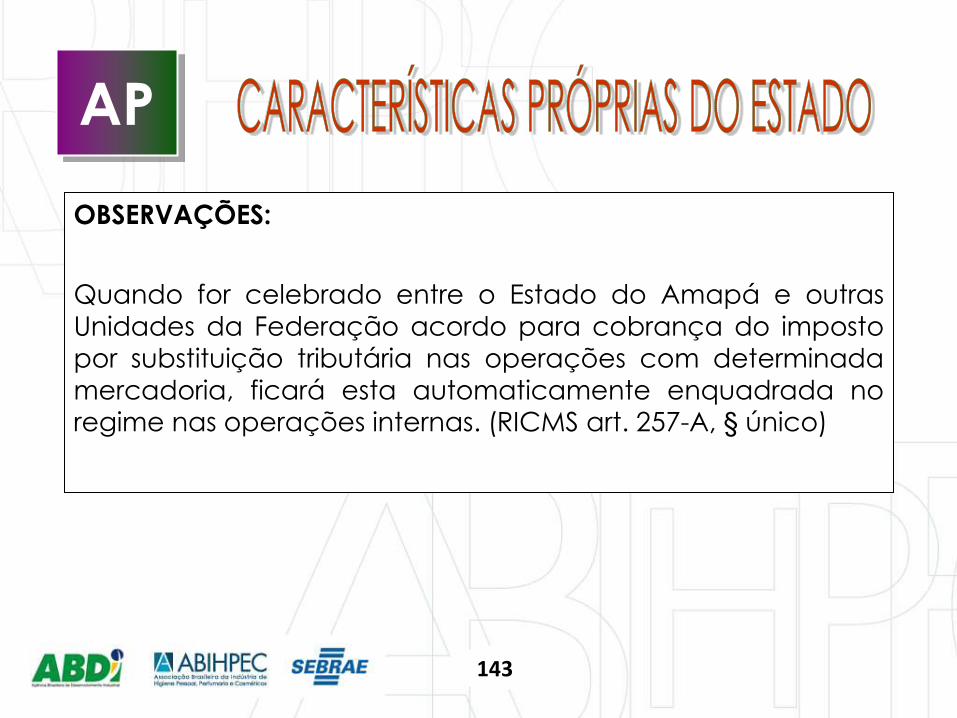

OBSERVAÇÕES:

Quando for celebrado entre o Estado do Amapá e outras

Unidades da Federação acordo para cobrança do imposto por substituição tributária nas operações com determinada

mercadoria, ficará esta automaticamente enquadrada no regime nas operações internas. (RICMS art. 257-A, § único)

143

AP

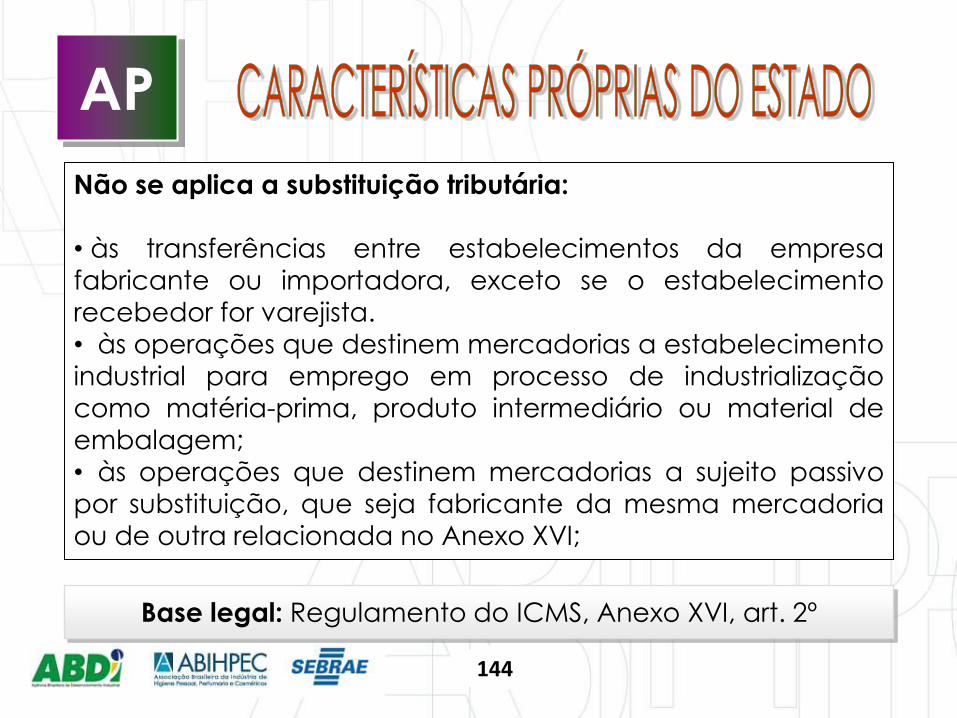

Não se aplica a substituição tributária:

• às transferências entre estabelecimentos da empresa

fabricante ou importadora, exceto se o estabelecimento recebedor for varejista.

• às operações que destinem mercadorias a estabelecimento

industrial para emprego em processo de industrialização

como matéria-prima, produto intermediário ou material de embalagem;

• às operações que destinem mercadorias a sujeito passivo

por substituição, que seja fabricante da mesma mercadoria

ou de outra relacionada no Anexo XVI;

Base legal: Regulamento do ICMS, Anexo XVI, art. 2º

144

AP

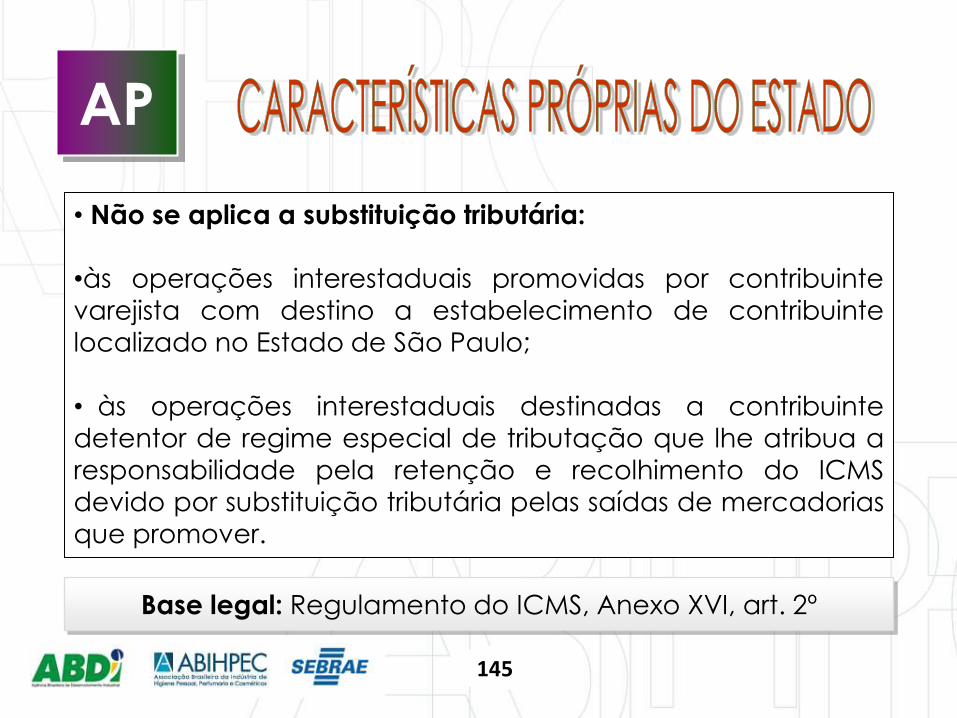

• Não se aplica a substituição tributária:

•às operações interestaduais promovidas por contribuinte

varejista com destino a estabelecimento de contribuinte localizado no Estado de São Paulo;

• às operações interestaduais destinadas a contribuinte

detentor de regime especial de tributação que lhe atribua a responsabilidade pela retenção e recolhimento do ICMS

devido por substituição tributária pelas saídas de mercadorias

que promover.

Base legal: Regulamento do ICMS, Anexo XVI, art. 2º

145

AP

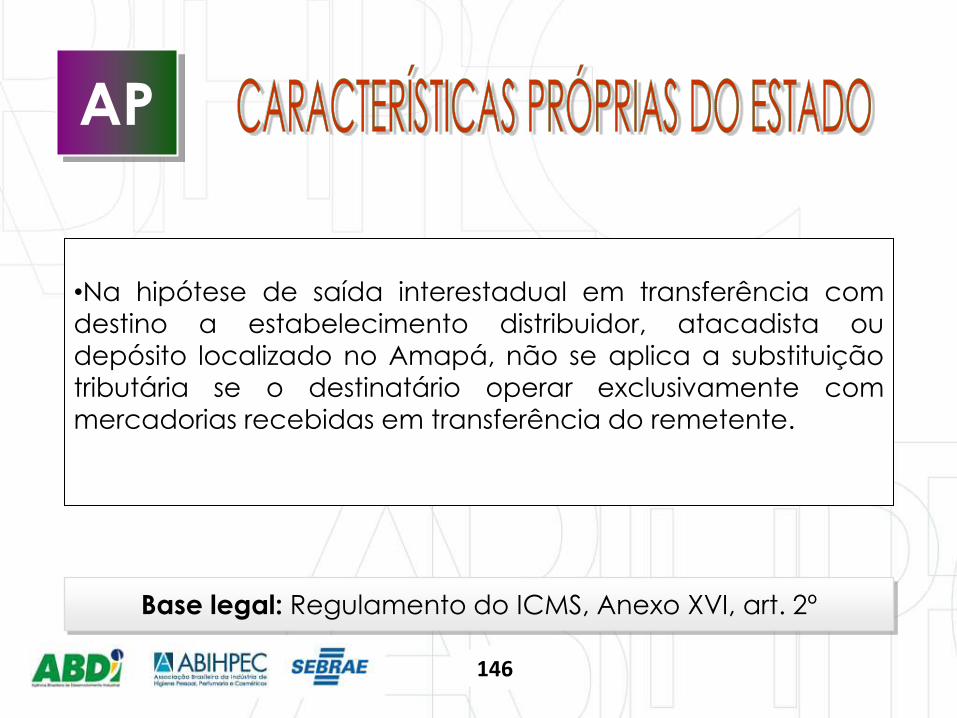

•Na hipótese de saída interestadual em transferência com

destino a estabelecimento distribuidor, atacadista ou

depósito localizado no Amapá, não se aplica a substituição tributária se o destinatário operar exclusivamente com

mercadorias recebidas em transferência do remetente.

Base legal: Regulamento do ICMS, Anexo XVI, art. 2º

146

AP

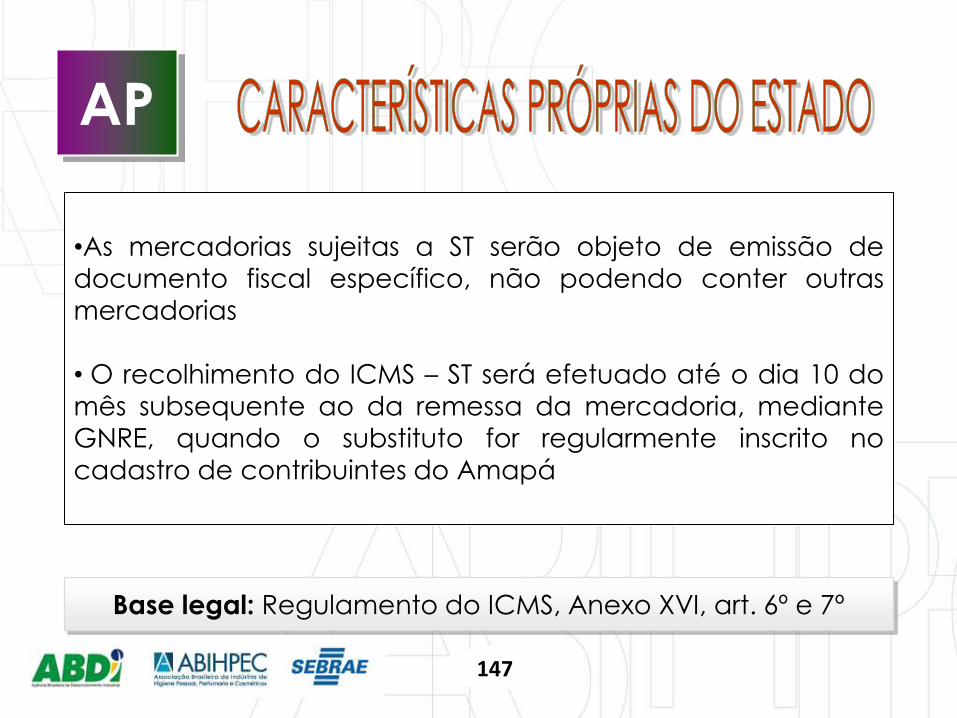

•As mercadorias sujeitas a ST serão objeto de emissão de

documento fiscal específico, não podendo conter outras

mercadorias

• O recolhimento do ICMS – ST será efetuado até o dia 10 do

mês subsequente ao da remessa da mercadoria, mediante

GNRE, quando o substituto for regularmente inscrito no cadastro de contribuintes do Amapá

Base legal: Regulamento do ICMS, Anexo XVI, art. 6º e 7º

147

AP

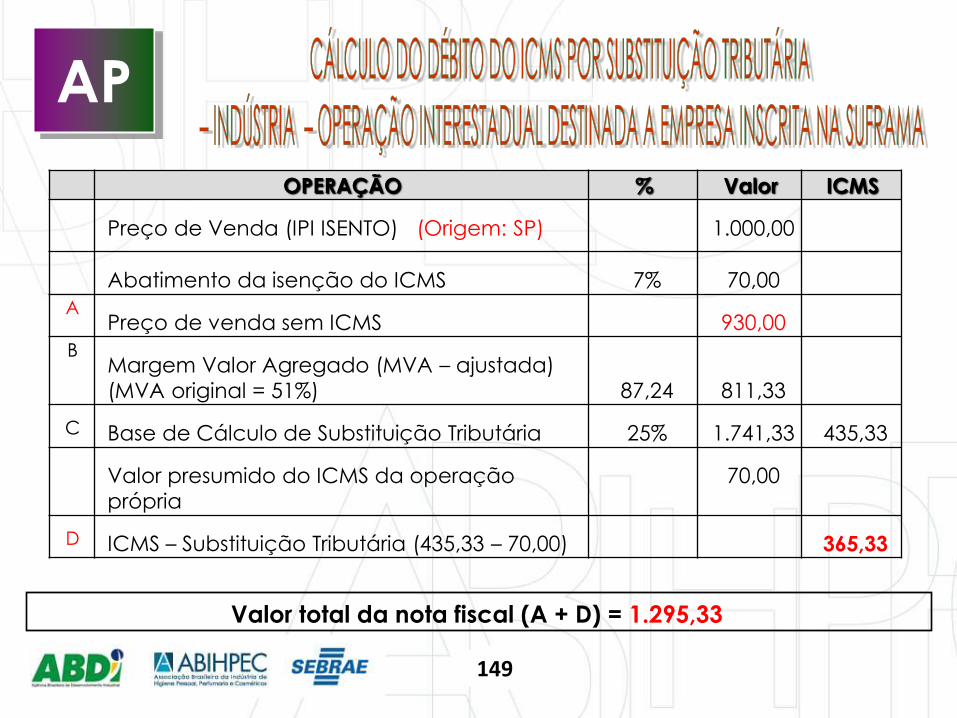

• Área de Livre Comércio de Macapá e Santana: Isenção de

ICMS (Convênios ICMS 65/88 e 52/92)

• Remetente deverá abater ICMS do preço da mercadoria e indicar na Nota Fiscal o valor equivalente ao imposto que

seria devido se não houvesse a isenção.

• Deve haver comprovação do efetivo ingresso da

mercadoria, formalizada pela SUFRAMA •Mercadoria não pode ser incorporada ao Ativo Fixo do

destinatário, nem utilizada para uso ou consumo.

•Indicação do nº do Cônvênio 65/88 e nº da inscrição na

SUFRAMA (destinatário) na Nota Fiscal

148

OPERAÇÃO % Valor ICMS

Preço de Venda (IPI ISENTO) (Origem: SP) 1.000,00

Abatimento da isenção do ICMS 7% 70,00

A Preço de venda sem ICMS 930,00

B Margem Valor Agregado (MVA – ajustada)

(MVA original = 51%)

87,24

811,33

C Base de Cálculo de Substituição Tributária 25% 1.741,33 435,33

Valor presumido do ICMS da operação

própria

70,00

D ICMS – Substituição Tributária (435,33 – 70,00) 365,33

Valor total da nota fiscal (A + D) = 1.295,33

AP

149

SUBSTITUIÇÃO TRIBUTÁRIA ALAGOAS

150

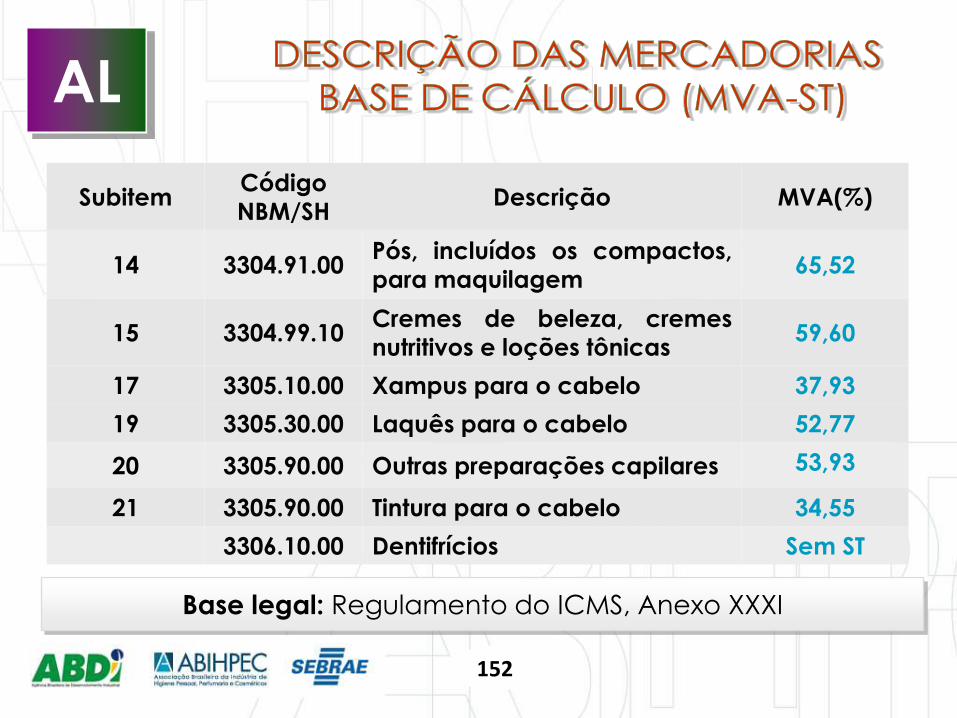

Base legal: Regulamento do ICMS, Anexo XXXI

AL

Sub

item

Código

NBM/SH Descrição MVA(%)

1 1211.90.90 Henna (embalagens de conteúdo igual

ou inferior a 200g) 80,05

2 2712.10.00 Vaselina 51,65

4 2847.00.00 Peróxido de Hidrogênio (embalagens

de conteúdo igual ou inferior a 500 ml) 53,6

5 2914.11.00 Acetona (embalagens de conteúdo

igual ou inferior a 500 ml) 60,24

8 3303.00.10 Perfumes (extratos) 52,37

9 3303.00.20 Águas-de-colônia 57,15

151

AL

Base legal: Regulamento do ICMS, Anexo XXXI

Subitem Código

NBM/SH Descrição MVA(%)

14 3304.91.00 Pós, incluídos os compactos,

para maquilagem 65,52

15 3304.99.10 Cremes de beleza, cremes

nutritivos e loções tônicas 59,60

17 3305.10.00 Xampus para o cabelo 37,93

19 3305.30.00 Laquês para o cabelo 52,77

20 3305.90.00 Outras preparações capilares 53,93

21 3305.90.00 Tintura para o cabelo 34,55

3306.10.00 Dentifrícios Sem ST

152

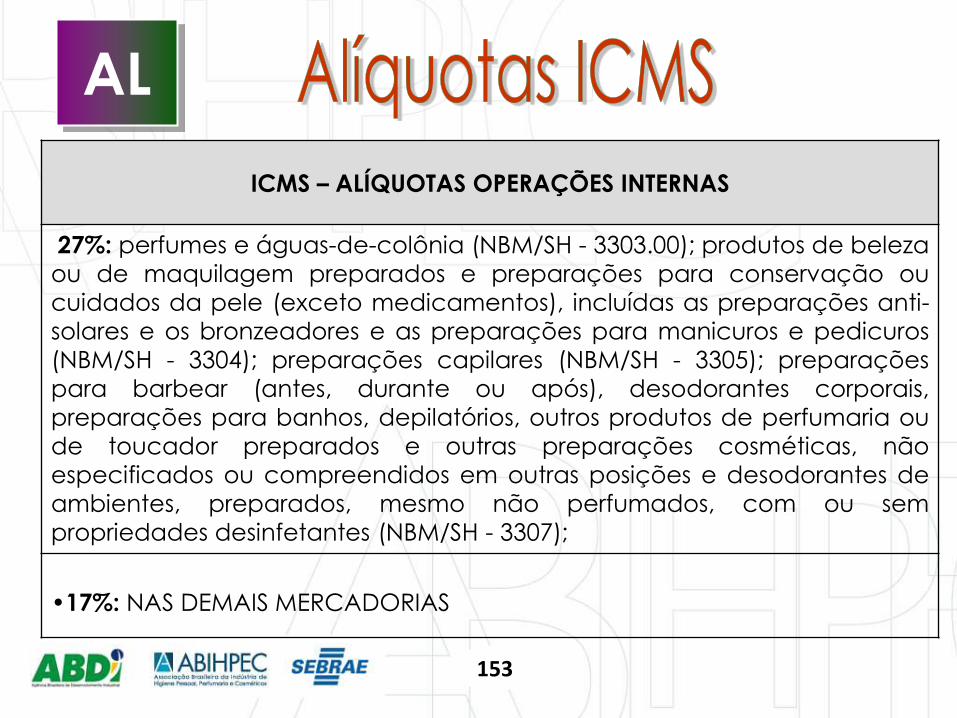

AL

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

27%: perfumes e águas-de-colônia (NBM/SH - 3303.00); produtos de beleza

ou de maquilagem preparados e preparações para conservação ou

cuidados da pele (exceto medicamentos), incluídas as preparações anti-

solares e os bronzeadores e as preparações para manicuros e pedicuros

(NBM/SH - 3304); preparações capilares (NBM/SH - 3305); preparações

para barbear (antes, durante ou após), desodorantes corporais,

preparações para banhos, depilatórios, outros produtos de perfumaria ou

de toucador preparados e outras preparações cosméticas, não

especificados ou compreendidos em outras posições e desodorantes de

ambientes, preparados, mesmo não perfumados, com ou sem

propriedades desinfetantes (NBM/SH - 3307);

•17%: NAS DEMAIS MERCADORIAS

153

AL

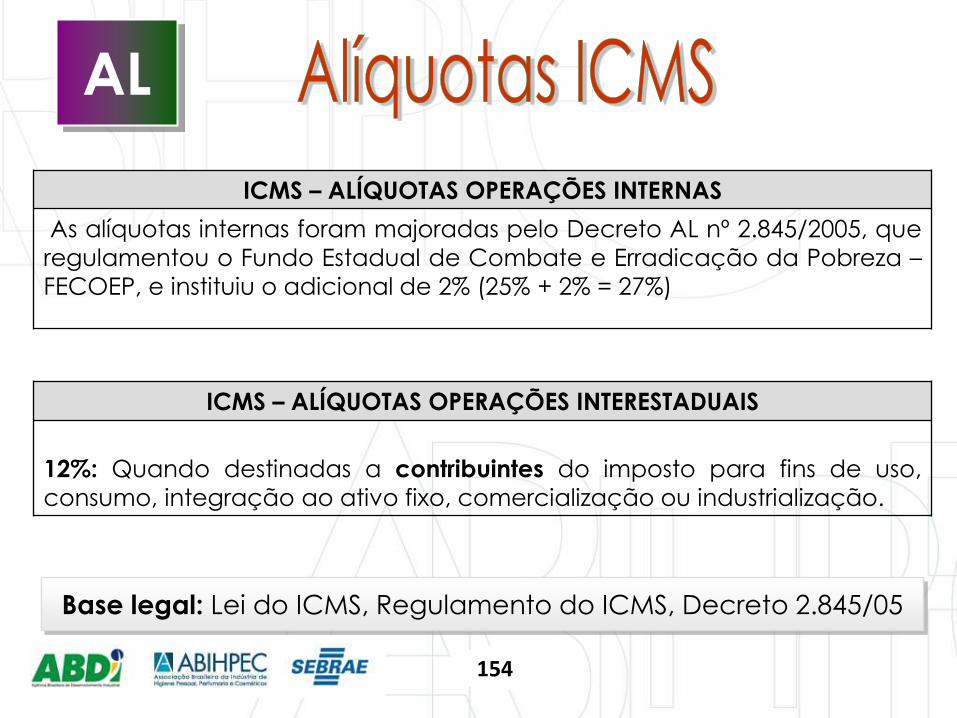

ICMS – ALÍQUOTAS OPERAÇÕES INTERESTADUAIS

12%: Quando destinadas a contribuintes do imposto para fins de uso,

consumo, integração ao ativo fixo, comercialização ou industrialização.

ICMS – ALÍQUOTAS OPERAÇÕES INTERNAS

As alíquotas internas foram majoradas pelo Decreto AL nº 2.845/2005, que

regulamentou o Fundo Estadual de Combate e Erradicação da Pobreza –

FECOEP, e instituiu o adicional de 2% (25% + 2% = 27%)

Base legal: Lei do ICMS, Regulamento do ICMS, Decreto 2.845/05

154

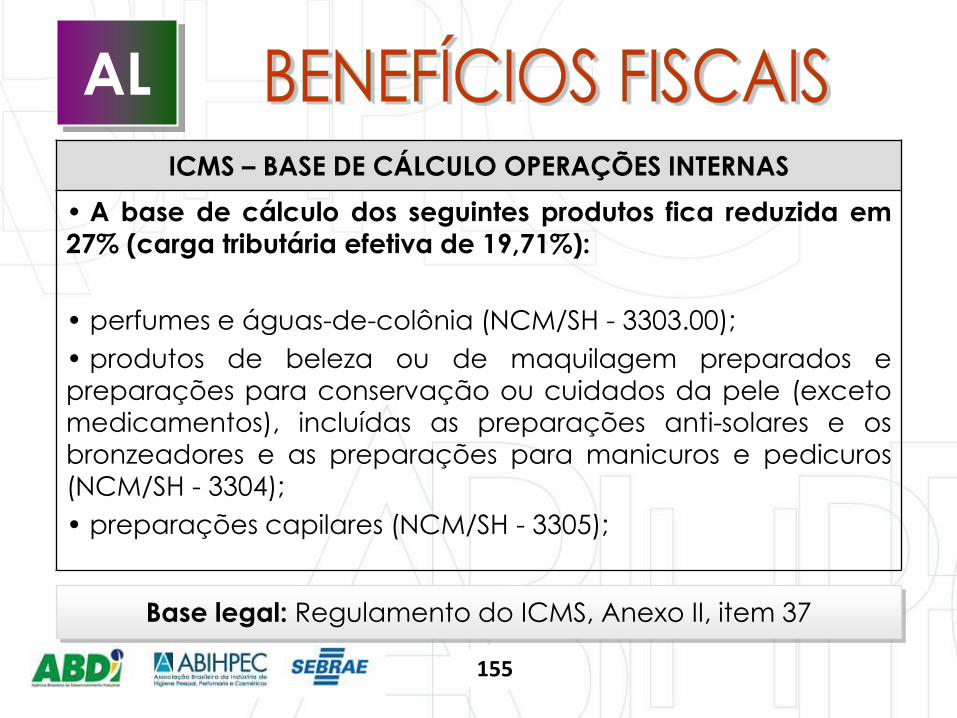

AL

ICMS – BASE DE CÁLCULO OPERAÇÕES INTERNAS

• A base de cálculo dos seguintes produtos fica reduzida em

27% (carga tributária efetiva de 19,71%):

• perfumes e águas-de-colônia (NCM/SH - 3303.00);

• produtos de beleza ou de maquilagem preparados e

preparações para conservação ou cuidados da pele (exceto

medicamentos), incluídas as preparações anti-solares e os

bronzeadores e as preparações para manicuros e pedicuros

(NCM/SH - 3304);

• preparações capilares (NCM/SH - 3305);

Base legal: Regulamento do ICMS, Anexo II, item 37

155

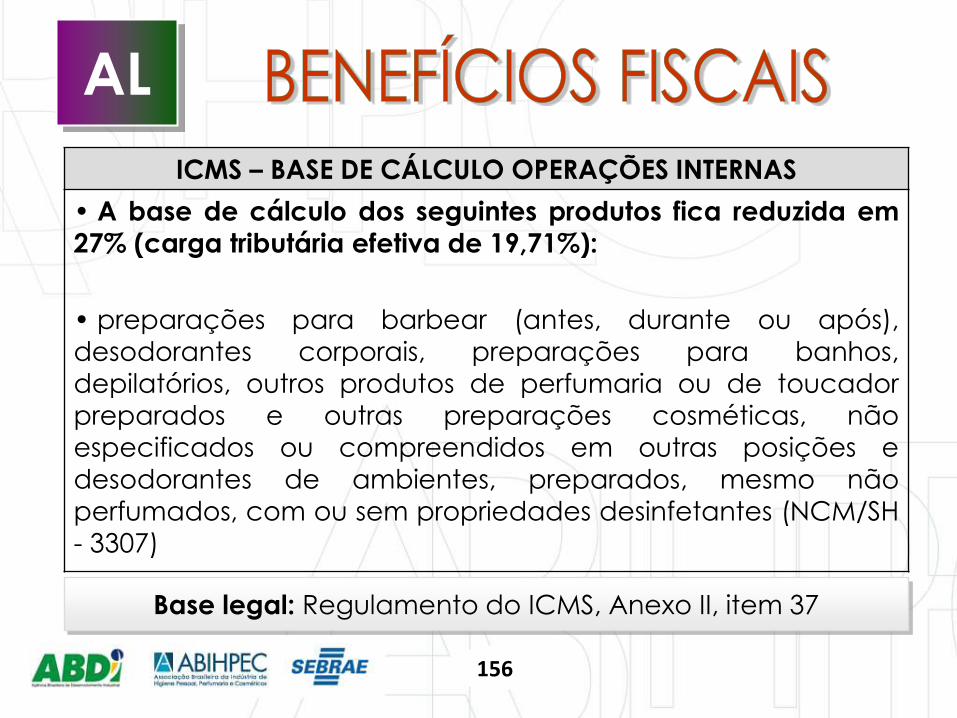

AL

ICMS – BASE DE CÁLCULO OPERAÇÕES INTERNAS

• A base de cálculo dos seguintes produtos fica reduzida em

27% (carga tributária efetiva de 19,71%):

• preparações para barbear (antes, durante ou após),

desodorantes corporais, preparações para banhos, depilatórios, outros produtos de perfumaria ou de toucador

preparados e outras preparações cosméticas, não

especificados ou compreendidos em outras posições e

desodorantes de ambientes, preparados, mesmo não perfumados, com ou sem propriedades desinfetantes (NCM/SH

- 3307)

Base legal: Regulamento do ICMS, Anexo II, item 37

156

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

SP (não regulamentado)

MERCADORIA ESTADOS CONVENIADOS

Higiene Pessoal, Perfumaria e

Cosméticos

SP

AL

AL

157

Ato do Confaz ESTADOS CONVENIADOS

Protocolo nº 106/08 (desde

01/11/2012) – Somente SP p/ AL

AL e SP

AL

Observação: A Substituição Tributária interna (dentro do Estado) foi

implantada, a partir de 01/11/2012, pelo Decreto nº 23.179, de 31 de outubro de 2012

158

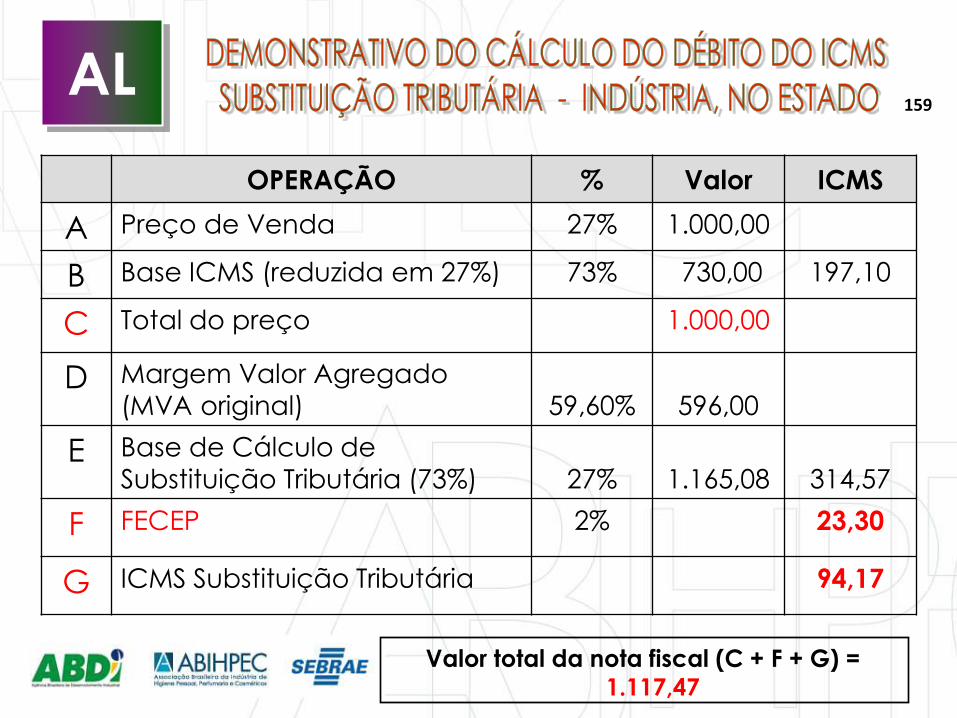

OPERAÇÃO % Valor ICMS

A Preço de Venda 27% 1.000,00

B Base ICMS (reduzida em 27%) 73% 730,00 197,10

C Total do preço 1.000,00

D Margem Valor Agregado

(MVA original)

59,60%

596,00

E Base de Cálculo de

Substituição Tributária (73%)

27%

1.165,08

314,57

F FECEP 2% 23,30

G ICMS Substituição Tributária 94,17

Valor total da nota fiscal (C + F + G) =

1.117,47

AL 159

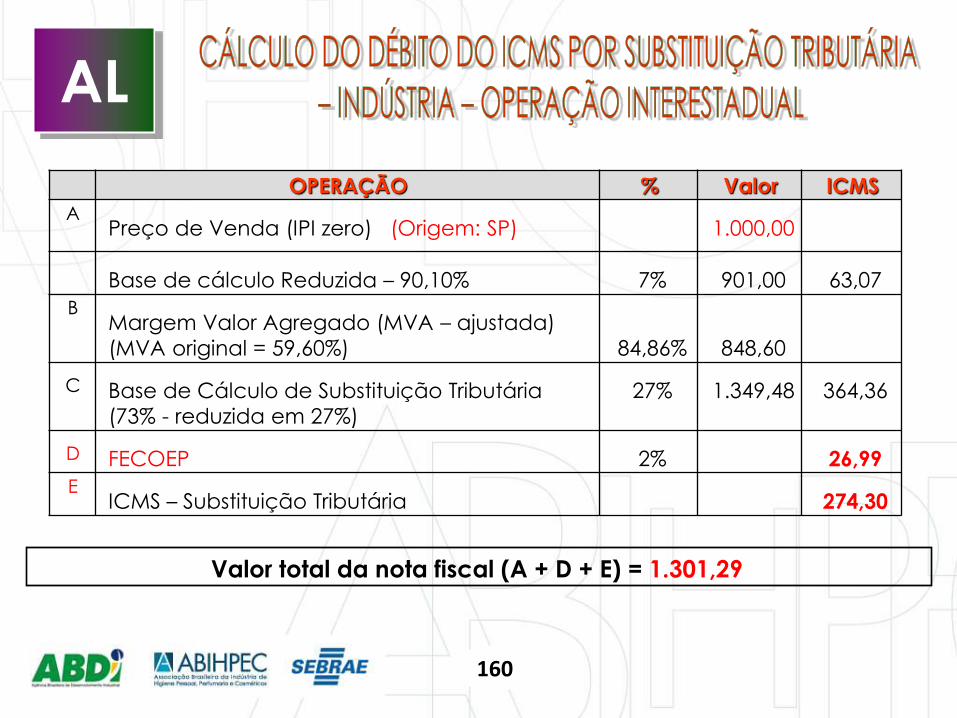

OPERAÇÃO % Valor ICMS

A Preço de Venda (IPI zero) (Origem: SP) 1.000,00

Base de cálculo Reduzida – 90,10% 7% 901,00 63,07

B Margem Valor Agregado (MVA – ajustada)

(MVA original = 59,60%)

84,86%

848,60

C Base de Cálculo de Substituição Tributária

(73% - reduzida em 27%)

27% 1.349,48 364,36

D FECOEP 2% 26,99

E ICMS – Substituição Tributária 274,30

Valor total da nota fiscal (A + D + E) = 1.301,29

AL

160

AL

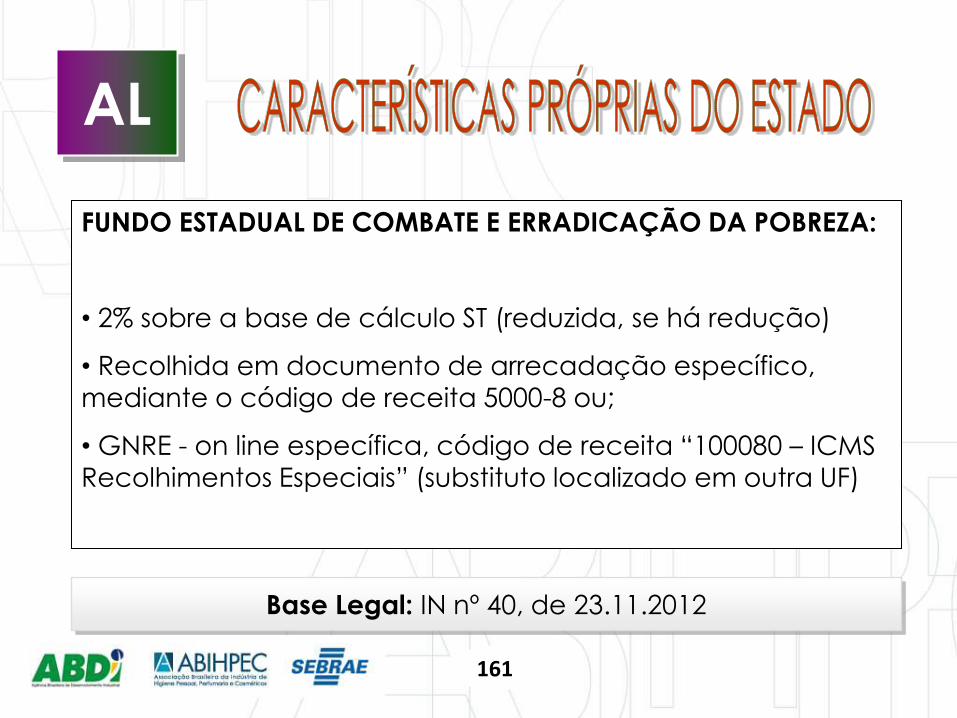

FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA:

• 2% sobre a base de cálculo ST (reduzida, se há redução)

• Recolhida em documento de arrecadação específico,

mediante o código de receita 5000-8 ou;

• GNRE - on line específica, código de receita “100080 – ICMS

Recolhimentos Especiais” (substituto localizado em outra UF)

Base Legal: IN nº 40, de 23.11.2012

161

AL

OBSERVAÇÕES:

As mercadorias sujeitas ao regime de substituição tributária

serão objeto de emissão de documento específico, não

podendo conter mercadorias não sujeitas ao regime de

substituição tributária.

O valor da diferença entre o imposto total apurado a título de

substituição tributária e o adicional ao FECOEP deverá ser

recolhido normalmente em GNRE ou documento de

arrecadação específico.

162

AL

OBSERVAÇÕES:

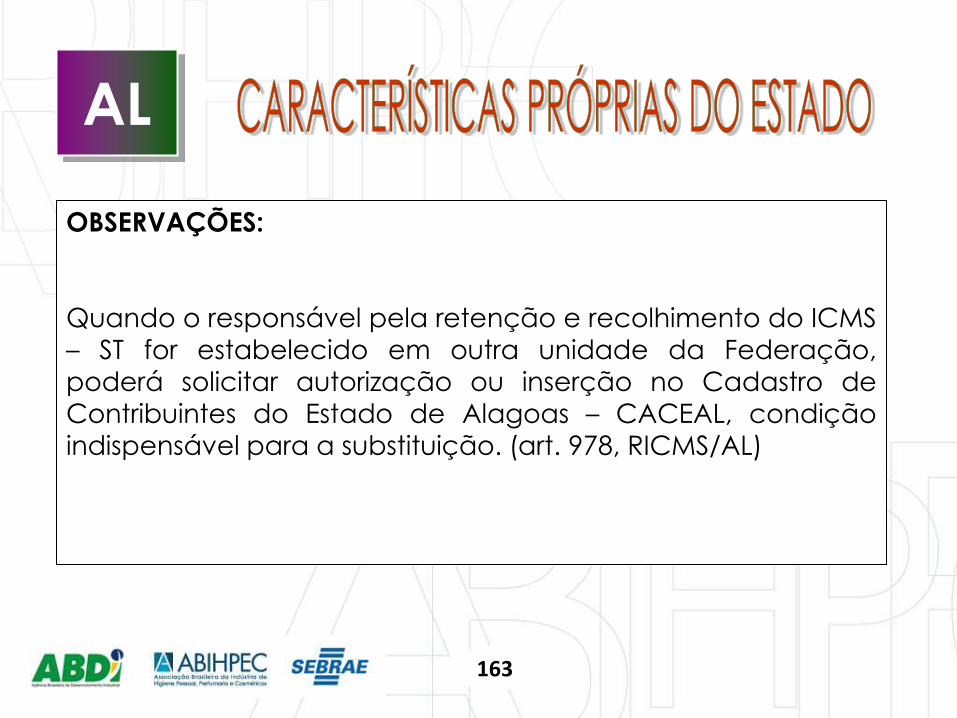

Quando o responsável pela retenção e recolhimento do ICMS

– ST for estabelecido em outra unidade da Federação,

poderá solicitar autorização ou inserção no Cadastro de

Contribuintes do Estado de Alagoas – CACEAL, condição

indispensável para a substituição. (art. 978, RICMS/AL)

163

AL

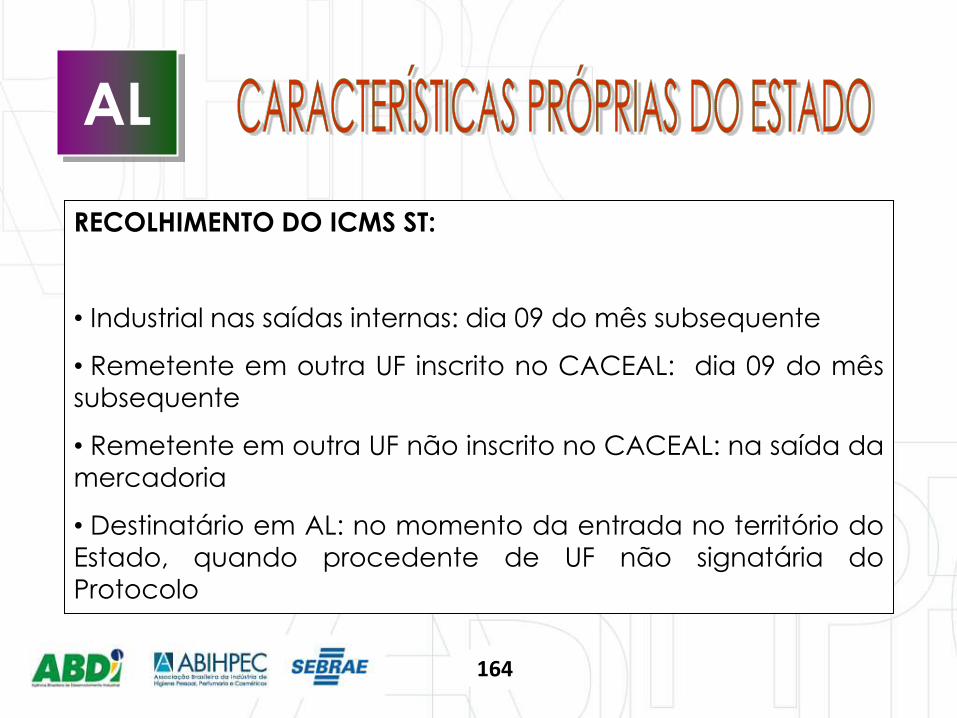

RECOLHIMENTO DO ICMS ST:

• Industrial nas saídas internas: dia 09 do mês subsequente

• Remetente em outra UF inscrito no CACEAL: dia 09 do mês

subsequente

• Remetente em outra UF não inscrito no CACEAL: na saída da

mercadoria

• Destinatário em AL: no momento da entrada no território do

Estado, quando procedente de UF não signatária do

Protocolo

164

AL

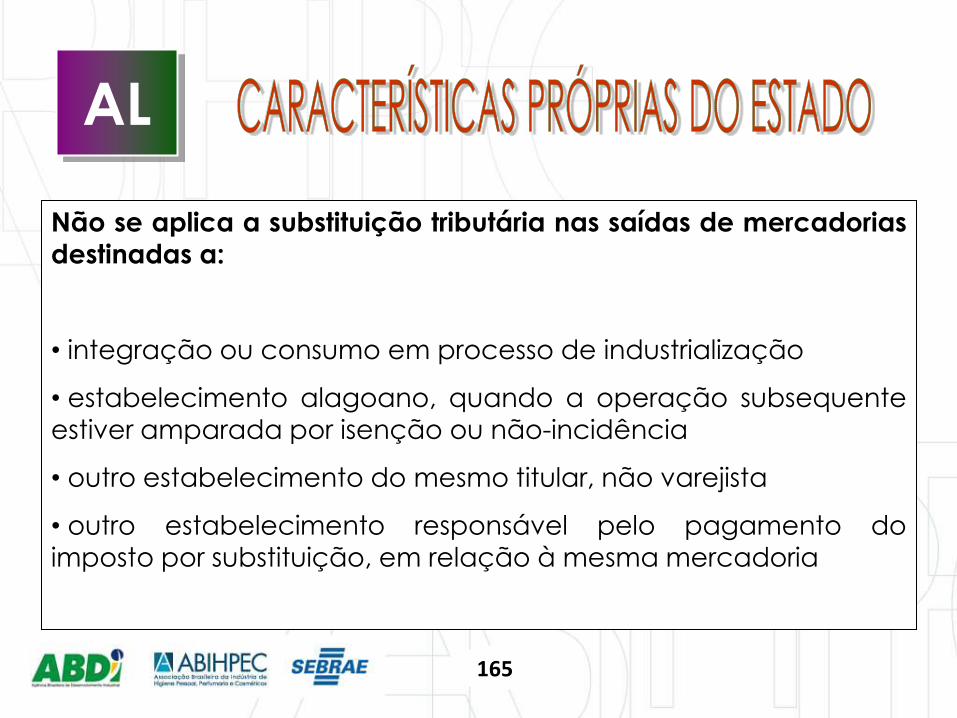

Não se aplica a substituição tributária nas saídas de mercadorias

destinadas a:

• integração ou consumo em processo de industrialização

• estabelecimento alagoano, quando a operação subsequente

estiver amparada por isenção ou não-incidência

• outro estabelecimento do mesmo titular, não varejista

• outro estabelecimento responsável pelo pagamento do

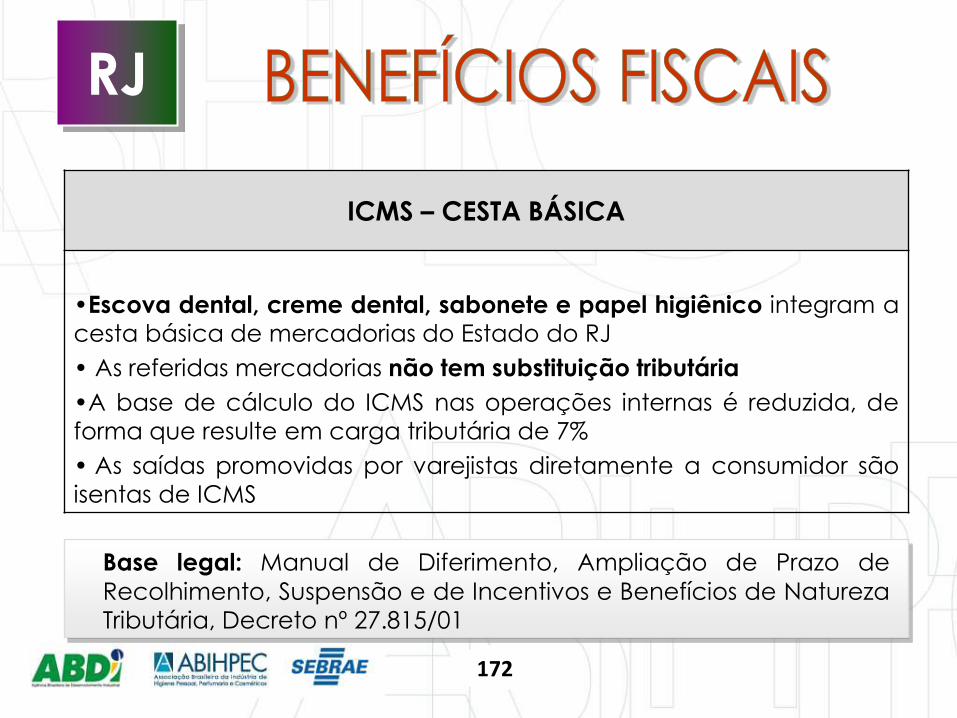

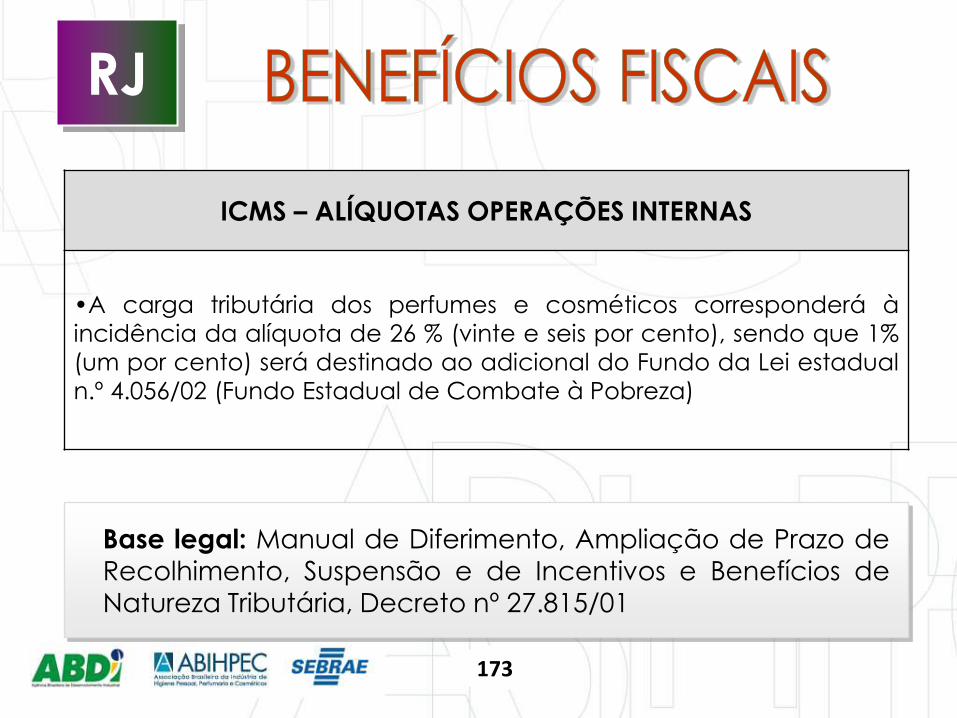

imposto por substituição, em relação à mesma mercadoria

165

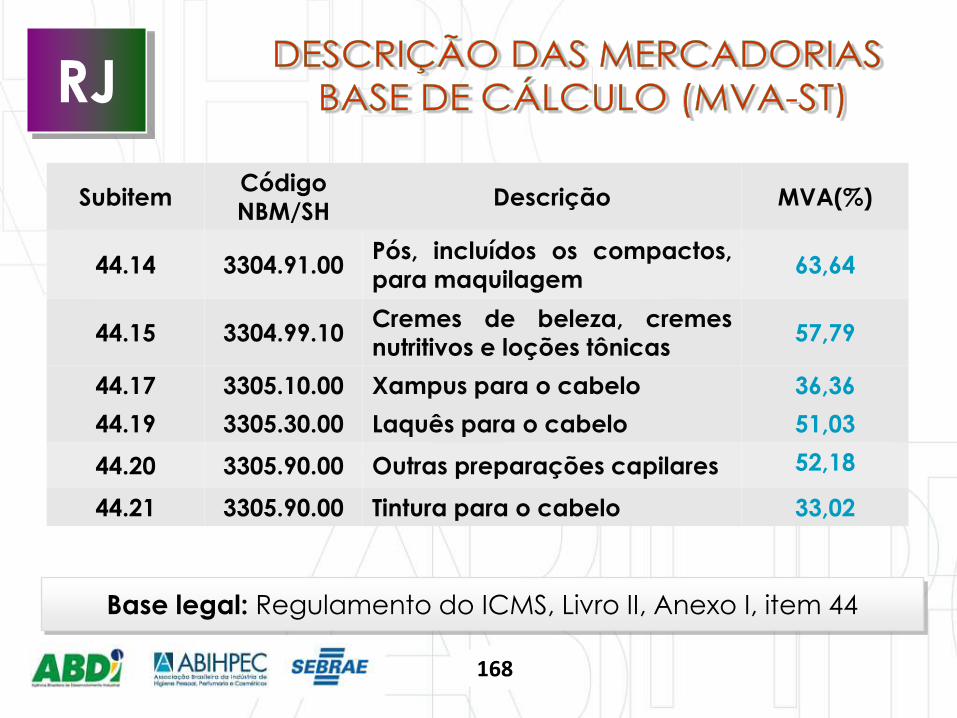

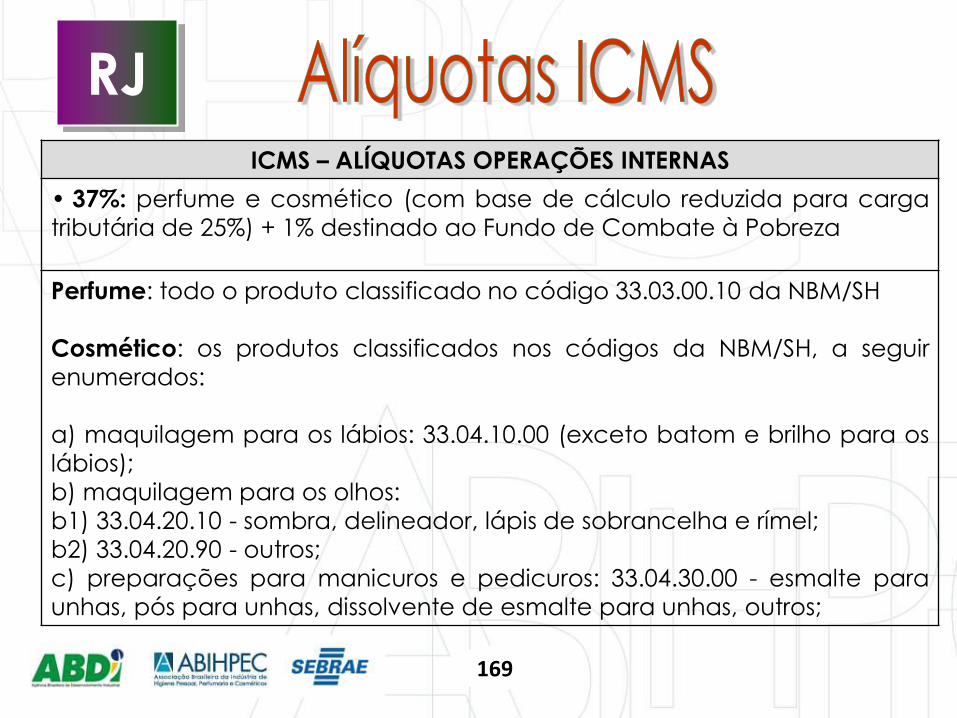

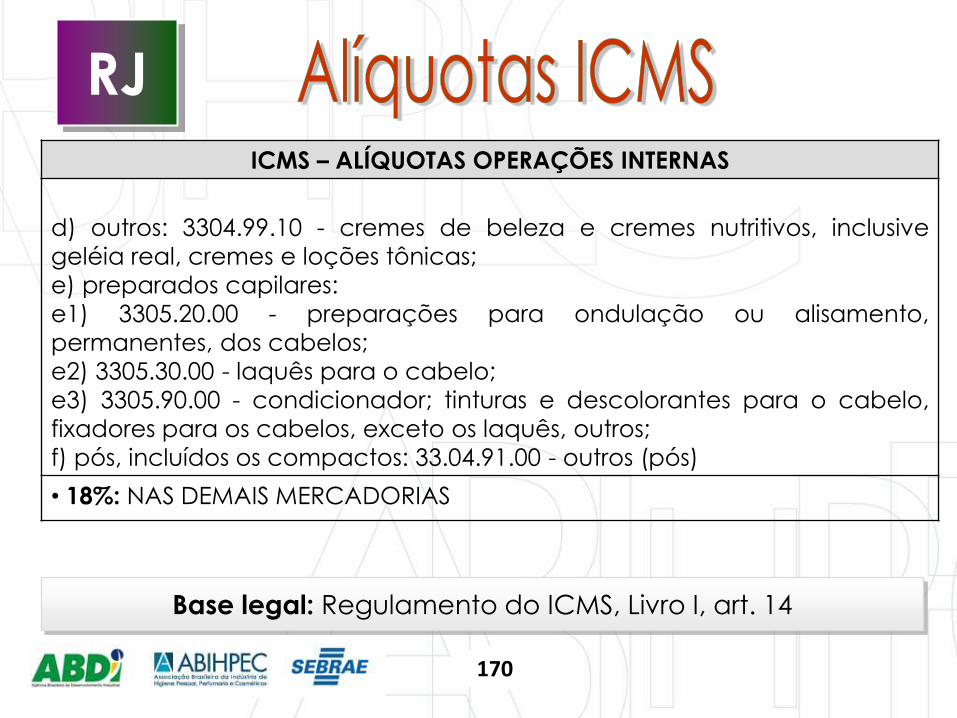

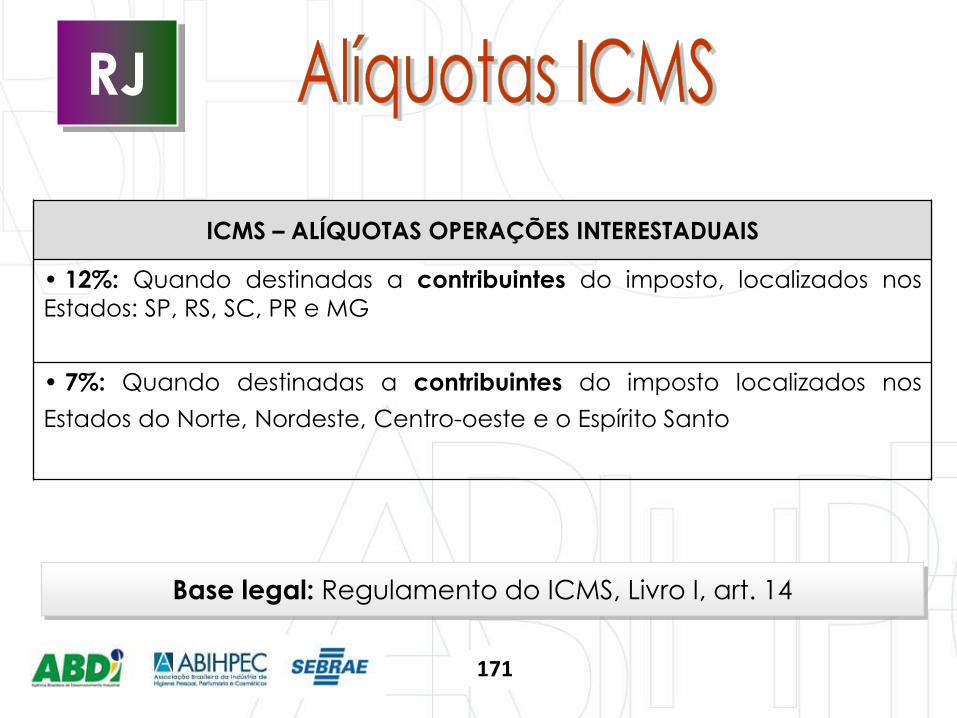

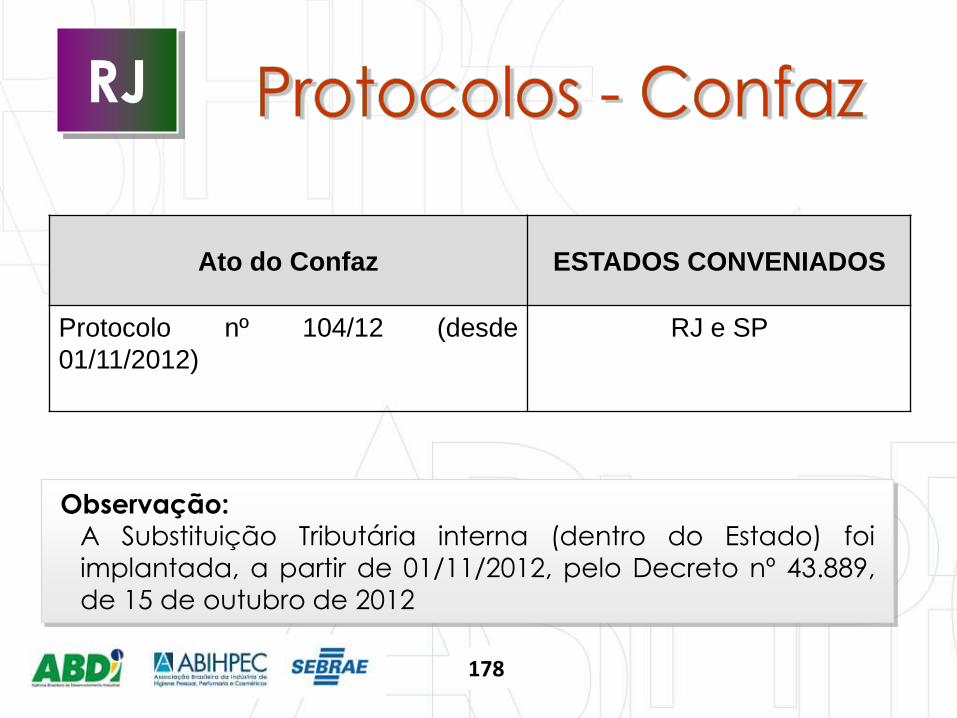

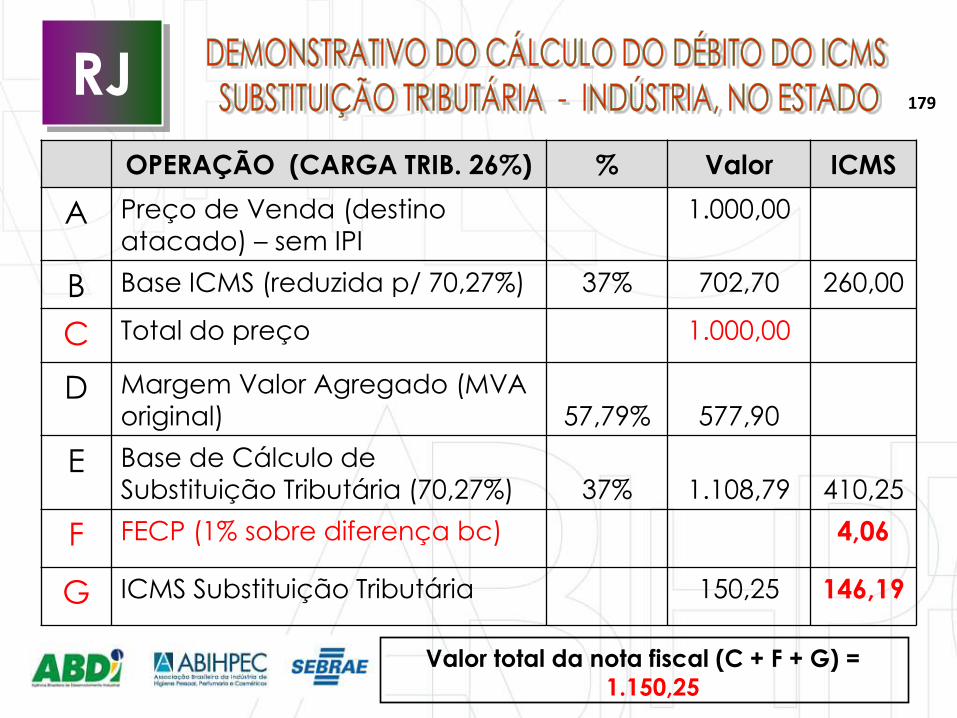

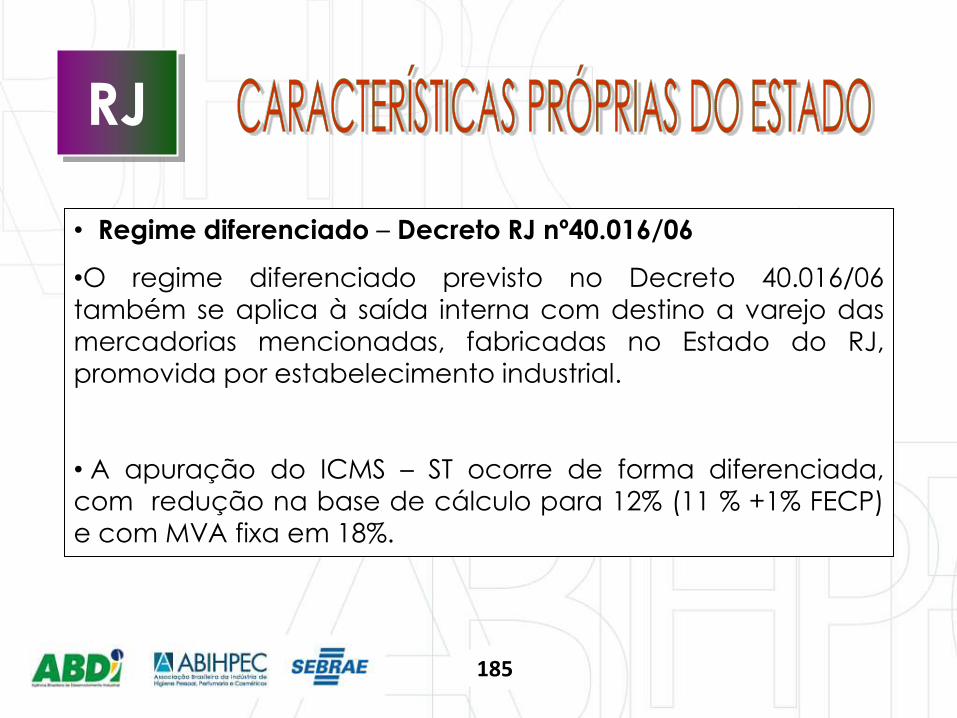

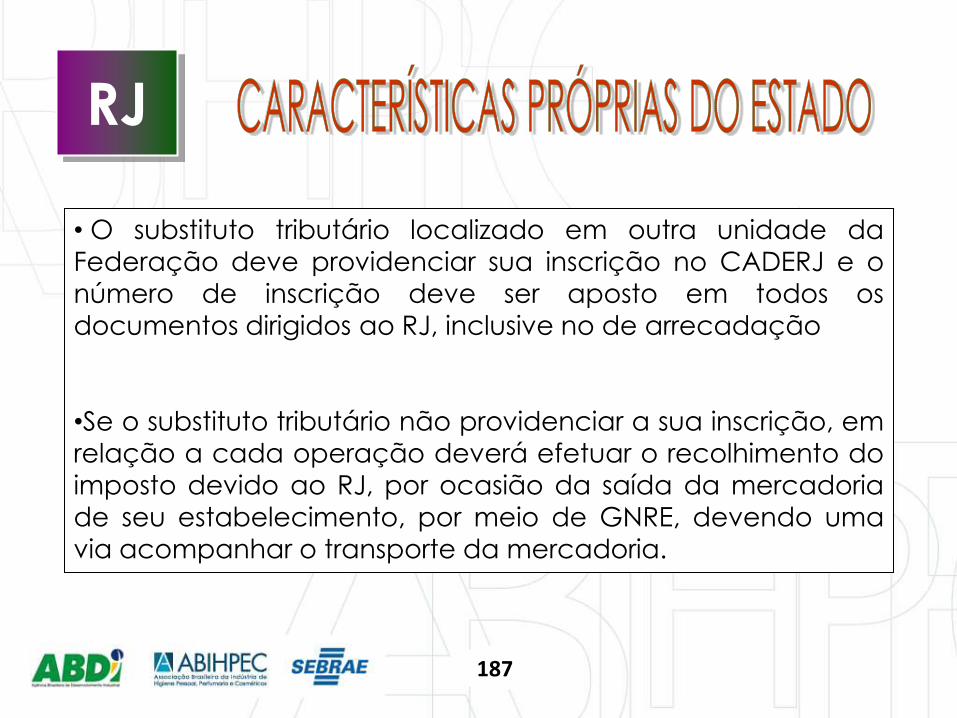

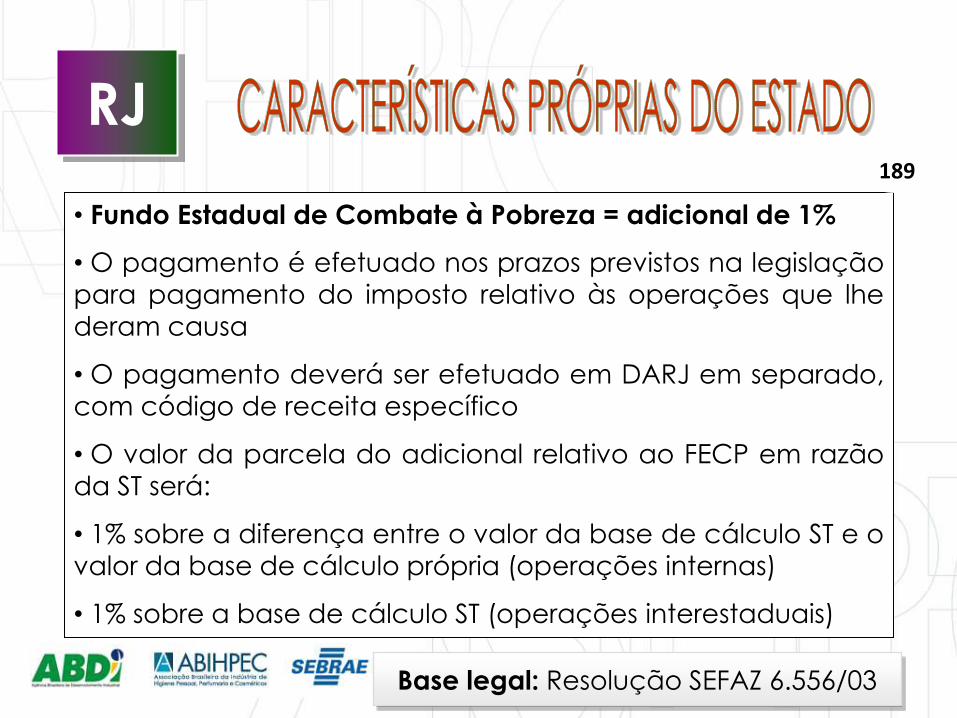

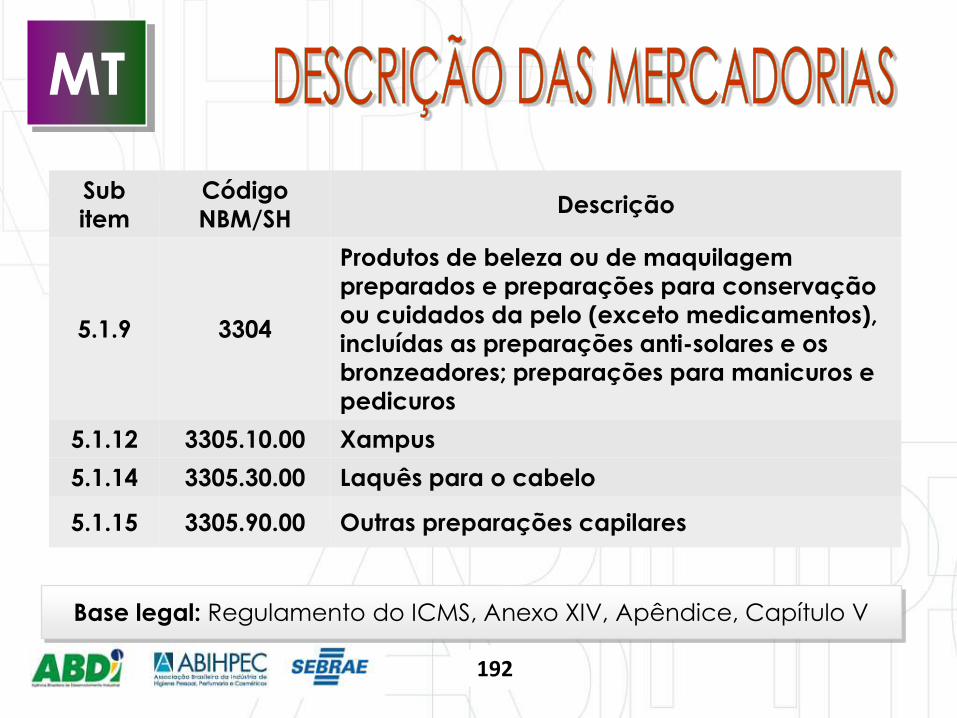

SUBSTITUIÇÃO TRIBUTÁRIA RIO DE JANEIRO

166

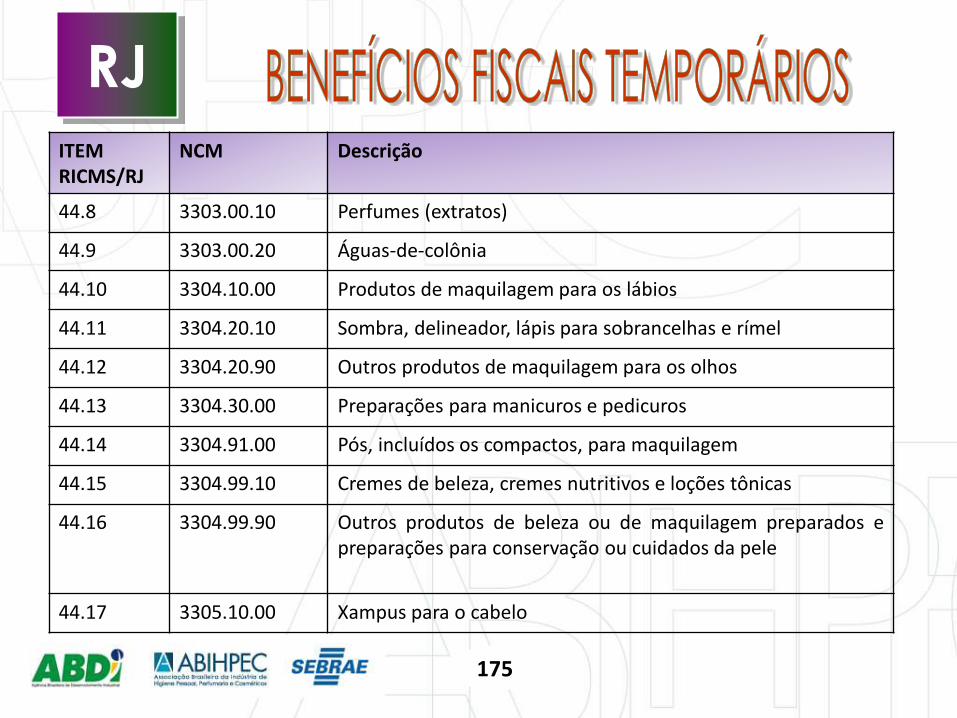

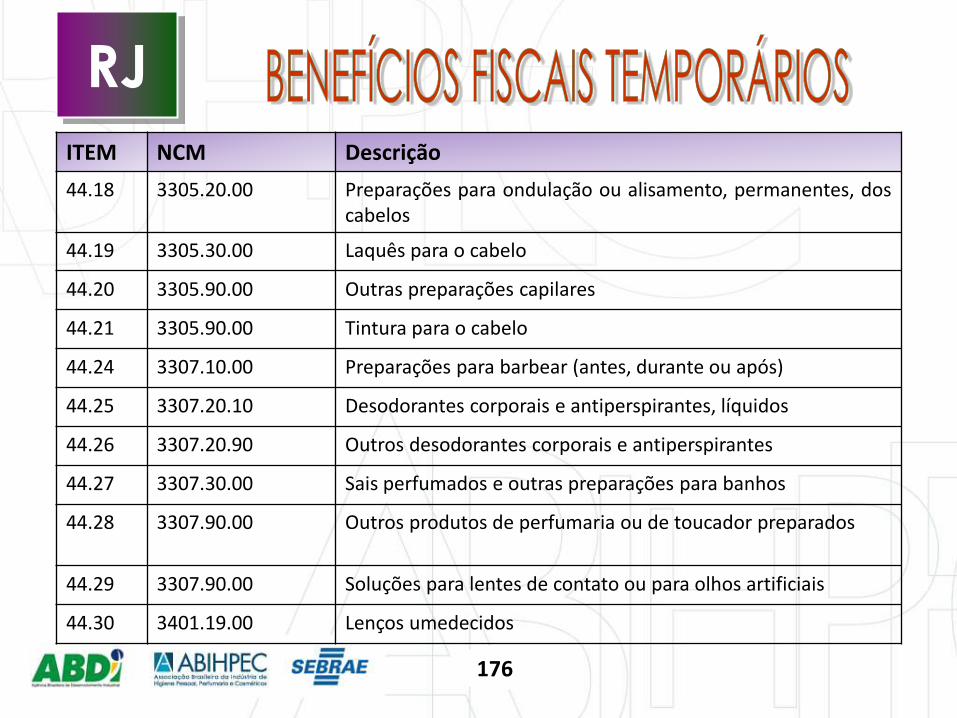

Base legal: Regulamento do ICMS, Livro II, Anexo I, item 44

RJ

Sub

item

Código

NBM/SH Descrição MVA(%)

44.1 1211.90.90 Henna (embalagens de conteúdo igual

ou inferior a 200g) 77,85

44.2 2712.10.00 Vaselina 49,80

44.4 2847.00.00 Peróxido de Hidrogênio (embalagens

de conteúdo igual ou inferior a 500 ml) 49,40

44.5 2914.11.00 Acetona (embalagens de conteúdo

igual ou inferior a 500 ml) 58,29

44.8 3303.00.10 Perfumes (extratos) 50,54

44.9 3303.00.20 Águas-de-colônia 55,36

167

RJ

Base legal: Regulamento do ICMS, Livro II, Anexo I, item 44

Subitem Código

NBM/SH Descrição MVA(%)

44.14 3304.91.00 Pós, incluídos os compactos,

para maquilagem 63,64

44.15 3304.99.10 Cremes de beleza, cremes

nutritivos e loções tônicas 57,79

44.17 3305.10.00 Xampus para o cabelo 36,36

44.19 3305.30.00 Laquês para o cabelo 51,03

44.20 3305.90.00 Outras preparações capilares 52,18

44.21 3305.90.00 Tintura para o cabelo 33,02