Línguas

Páginas

Legal

CENTRO UNIVERSITÁRIO ADVENTISTA DE SÃO PAULO

CAMPUS ENGENHEIRO COELHO

CURSO DE CIÊNCIAS CONTÁBEIS

FELICIDADE PRISCILA WONJIMBA RAIMUNDO

O CONTADOR E A ÉTICA PROFISSIONAL: CONCEPÇÕES DOS

CONTADORES DE ENGENHEIRO COELHO-SP SOBRE ASPECTOS ÉTICOS NA

RELAÇÃO COM OS COLEGAS DE CLASSE

ENGENHEIRO COELHO

2017

FELICIDADE PRISCILA WONJIMBA RAIMUNDO

O CONTADOR E A ÉTICA PROFISSIONAL: CONCEPÇÕES DOS CONTADORES

DE ENGENHEIRO COELHO-SP SOBRE ASPECTOS ÉTICOS NA RELAÇÃO COM OS

COLEGAS DE CLASSE

Trabalho de Conclusão de Curso apresentado como requisito parcial para a obtenção do título de bacharel em Ciências Contábeis pelo Centro Universitário Adventista de São Paulo, campus Engenheiro Coelho, sob orientação do Prof. Ms. Airton Adelar Bauermann.

ENGENHEIRO COELHO

2017

Trabalho de Conclusão de curso do Centro Universitário Adventista de São

Paulo campos Engenheiro Coelho, do curso de Ciências Contábeis apresentado e

aprovado no dia 6 de Maio de 2017.

Dedico este trabalho a Deus, meu Pai e Amigo. Aos meus pais por estarem sempre presentes, mesmo em oração. Aos meus irmãozinhos porque eles têm sido a motivação para que eu continuasse os estudos, mesmo distantes, eles têm estado sempre presentes em minha vida e em meu coração.

AGRADECIMENTOS

• A Deus pelo que Ele é e continuará sendo, por cuidar de cada detalhe da

minha vida e por ser além de Pai, um amigo e companheiro;

• Аоs meus amados pais Faustino Ch. Raimundo е Celina Raimundo, pelo seu

cuidado e dedicação e a esperança que transmitem, que “apesar das

dificuldades, Deus está sempre presente”;

• Aos meus irmãos Jubiloso, Amélia, Lurdes, Leonilde, Jussara e Balbina, pois

são os melhores е maiores presentes;

• À coordenação do Curso de Ciências Contábeis do UNASP-EC representado

pela pessoa do querido Prof. Dr. Waggnoor Kettle e sua equipe de excelentes

professores;

• Ao professor Ms. Airton Adelar Bauermann, meu orientador. Obrigada pеlа

paciência, motivação, prontidão em ajudar a superar problemas na formação

básica, pelo incentivo;

• À diretoria do UNASP-EC e sua equipe;

• Aos pais que ganhei e que me têm ensinado e auxiliado muito: Cesaltina

André; Carlos André; Adilson; Ademir; António e Maurinda Borreli; Evaristo

Hamuyela; Guilhermina Carlos e Bacia de Lourdes;

• Аоs amigos е colegas: Esperança Cassule, Cynthia André, Bonivaldo

Quissola, José Cláudio e Fernando Pina pelo incentivo е pelo apoio

constante;

• А todоs os meus amigos, em especial às amigas Soraya Lauriano, Ana

Miguel e Áurea André, pеlаs alegrias, tristezas е dores compartilhadas. Cоm

vocês, “as pausas entre um parágrafo е outro de produção melhora tudo о

qυе tenho produzido nos últimos dias”.

“Assim, em tudo, façam aos outros o que

vocês querem que eles façam a vocês;

pois esta é a Lei”. Mateus 7:12

RESUMO

Com o objetivo geral de descrever sobre as concepções dos contadores de Engenheiro Coelho-SP sobre alguns aspectos da conduta ética na relação com os seus colegas de classe, a presente pesquisa foi dirigida de forma exploratória e descritiva, com abordagem qualitativa, sustentando-se em dados bibliográficos e explicativos. A amostra da pesquisa se constituiu de 12 contadores. Como parte do resultado da pesquisa, nove dos contadores participantes concordam completamente em evitar desentendimentos com os colegas; 11 discordam totalmente em realizar um mesmo serviço que outro profissional contábil recusou por ser ilícito; 11 concordam totalmente em buscar o seu crescimento profissional sem prejudicar outros colegas; 10 concordam totalmente que a confiança de seus clientes aumenta a sua lealdade à profissão. Ademais, 10 participantes concordam totalmente que o proceder ético garante um serviço de qualidade e, por isso, cooperam e procuram ter atitudes que visam ajudar os seus colegas.

Palavras-Chave: Ética; Código de ética; Ética na contabilidade; Relacionamento com colegas de classe.

ABSTRACT

The present research was conducted in an exploratory and descriptive way, with a qualitative approach, supported by bibliographic and explanatory data, with the broad aim of describing about the conceptions of the accountants of Engenheiro Coelho-SP on some aspects of the ethical conduct in the relationship among the classmates. The research sample consisted of 12 accountants. As part of the research result, 9 of the participating accountants fully agree to avoid misunderstandings with colleagues; 11 disagree completely on doing any work that another accounting professional refused to, do as it counts illicit; 11 fully agree to seek their professional growth without harming other colleagues; 10 fully agree that the trust of their clients increases their loyalty to the profession. Moreover, 10 participants fully agree that ethical conduct ensures a high-quality service and, therefore, cooperate and seek to have attitudes that aim to help their colleagues. Keywords: Ethics; Code of ethics; Ethics in accounting; Relationship among classmates.

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 10

2 FUNDAMENTAÇÃO TEÓRICA ............................................................................. 12

2.1 Ética ............................................................................................................................................... 12

2.2 Origem da Ética ........................................................................................................................... 13

2.3 Ética na Profissão ........................................................................................................................ 15

2.4 Código de Ética do Profissional Contábil ................................................................................. 15

2.5 A Ética e o Profissional Contábil ............................................................................................... 16

2.6 Aspectos Éticos a Considerar na Relação Contador-Contador ........................................... 17

3 METODOLOGIA .................................................................................................... 17

3.1 Classificação da Pesquisa.......................................................................................................... 18

3.2 Método de Coleta de Dados ...................................................................................................... 19

4 ANÁLISE E INTERPRETAÇÃO DE DADOS ......................................................... 20

5 CONSIDERAÇÕES FINAIS ................................................................................... 28

REFERÊNCIAS ......................................................................................................... 30

10

1 INTRODUÇÃO

Nos dias atuais, grandes são os desafios do profissional em qualquer área de

atuação, dentre estes, ele se depara com um que por sinal, vem sendo uma

ferramenta importante no bom desempenho dele como técnico, perito, ou

especialista em uma atividade onde estiver inserida, esta ferramenta denomina-se

ética. O termo ética vem do grego “ethos”, que significa modo de agir e ser, ela

atenta a costumes e é definida por vários autores de diferentes formas, mas todas

elas apontam para atitudes que norteiam as ações.

Celso (2005, p. 18) diz que “a ética representa valor universal e perene e não

existe uma ética verdadeira quando ela é só sua ou só minha”. Assim, surge a

importância da implementação de códigos éticos universais ou regionais que

venham auxiliar os indivíduos na execução de suas tarefas, de forma que não venha

a ferir ao próximo com certas atitudes e escolhas. Por ser uma ciência social

aplicada, a contabilidade não está isenta de ter um código de ética que serve como

um guia para as prováveis atitudes que profissionais contábeis tomarão.

Este código de ética para contadores no Brasil é emitido pelo seu órgão

regulador que é o Conselho Federal de Contabilidade (CFC), inspirado nas normas

internacionais, que são emitidas pelo comitê de ética da Federação Internacional de

Contadores (IFAC). As resoluções emitidas por este órgão devem ser seguidas pelo

contador no exercício de suas atividades para assim contribuir com o bom

andamento profissional e também com a estabilidade social que ele pode

proporcionar.

Diante de uma sociedade moderna em que as exigências de mercado e os

direitos humanos são cada vez mais evidentes e exigidos, o contador é chamado a

uma conduta ética diferenciada para com outros profissionais em distintas áreas do

saber, para com seus colegas de profissão e para com os clientes que solicitam o

seu trabalho. Assim sendo, a presente pesquisa remete-se à seguinte pergunta:

Quais são as concepções dos contadores de Engenheiro Coelho-SP sobre

alguns aspectos da conduta ética na relação com os seus colegas de classe

(contadores)?

11

Desse modo, a presente pesquisa teve como objetivo geral descrever as

concepções dos contadores de Engenheiro Coelho-SP sobre alguns aspectos da

conduta ética na relação com os seus colegas de classe (contadores).

Como objetivos específicos, a pesquisa procurou:

• Questionar os contadores sobre o conhecimento do CEPC, sua utilidade

no dia a dia laboral, sua obrigatoriedade na observância e sobre seus

conhecimentos a respeito de alguns aspectos relacionados ao seu

capítulo IV;

• Demonstrar o quanto os contadores concordam em manter um

relacionamento saudável com seus colegas de classe;

• Descrever os desafios mais notórios e abrangentes.

A pesquisa justificou-se em poder contribuir com o aprimoramento no

relacionamento entre os colegas da classe contábil, bem como na execução de

tarefas dos profissionais contadores, de forma ética, auxiliando, assim, no processo

decisório das entidades em que estiverem inseridos.

Sendo a ética um tema vasto tanto na área da contabilidade, como também

em outras ciências, ela tem sido alvo de vários estudos, desde a implementação de

códigos éticos para nortear as profissões até a compreensão de determinantes do

comportamento ético de indivíduos em suas profissões.

Megliorini et al. (2008, p.12) fazem um estudo voltado à ética na contabilidade

de custos, e nesta discussão os autores buscam estudar a ética quanto aos

procedimentos empregados no sistema de custeio que atende às necessidades

informacionais. Valendo-se de uma pesquisa bibliográfica, eles focalizam a pesquisa

no comportamento ético da contabilidade de custos. O estudo permitiu identificar

vários trabalhos publicados sobre ética, mas voltados à contabilidade financeira, o

que leva ao pensamento de que pouca atenção está voltada à ética na contabilidade

de custos.

Posteriormente, Cunha e Colares (2014, p. 1-15), sob um estudo descritivo de

cunho qualitativo, com o objetivo de “analisar a atuação dos profissionais da

contabilidade perante as pressões sofridas pelos seus clientes e superiores para

efetuarem lançamentos contábeis”, os autores concluíram que pelo menos 58% dos

profissionais envolvidos na pesquisa, informam que existe uma frequência média de

solicitação de mudança de resultados por clientes, incentivando-os a práticas

antiéticas e contra o código de ética da profissão. O mesmo estudo ainda concluiu

12

que essa prática, além de ferir a imagem do profissional contábil, responsabiliza os

que divulgam as informações não fidedignas, ainda que solicitadas pelos clientes.

Sampaio e Rodrigues (2014, p. 84-93), no estudo de “ética e sigilo

profissional” descrevem sobre a importância da ética ligada ao sigilo, como

profissionais em contabilidade. Vários são os desafios e se faz necessária e

indispensável, a existência de ética interligada ao sigilo e neste artigo de vários

questionamentos levantados sobre ética, os autores expõem um: o que estamos

fazendo de nós mesmos? Quer seja como profissionais ou como cidadãos inseridos

em uma sociedade em desenvolvimento contínuo.

2 FUNDAMENTAÇÃO TEÓRICA

O ser humano é dotado de capacidades de aprender e de se relacionar com

os outros seres iguais ou diferentes dele, mas para se relacionar de forma

adequada, precisa estar envolto em um padrão de comportamentos com princípios

estabelecidos pela sociedade em que estiver inserido. A esse padrão dá-se o nome

de moral.

2.1 Ética

Pode-se definir ética ou “filosofia moral” como sendo a construção e

desenvolvimento das capacidades e comportamentos do ser humano. Para uma

melhor compreensão, faz-se necessário tecer considerações apresentadas por

Hegenberg (2010, p.15), onde ele afirma que “é indiscutível a presença dos

princípios [morais] no estudo da ética”. Logo, se vê não só a sua ligação intrínseca,

mas também palavras com significados dependentes, levando a uma reflexão da

importância de tê-las em um mesmo estudo, ou até mesmo de citar uma, quando se

faz o estudo de outra.

Diante do exposto, Vázquez (2010, p. 24) descreve a raiz etimológica de

ambas, dizendo que a palavra “ética vem do grego ethos, que significa

analogamente modo de ser ou caráter; e moral, do latim mos ou mores que significa

13

costume”. Nalini (2015, p. 40) acrescenta que “a origem etimológica de ética é o

vocábulo grego ‘ethos’, a significar ‘morada’, lugar onde se ‘habita’, mas também

quer dizer modo de ser ou caráter”.

Desse modo, infere-se que a moral é o conjunto de regras e princípios pré-

estabelecidos por um determinado aglomerado de pessoas e a ética é o modo de

ser adquirido pelo ser humano desde uma tenra idade.

2.2 Origem da Ética

A ética começa a ser reconhecida a partir do período áureo do pensamento

grego, período correspondente aos anos 500 a 300 a.C. De acordo com Valls (2008,

p. 24), este foi “um período importante não só para os gregos, ou para os antigos,

mas um período onde surgiram muitas ideias e muitas definições que até hoje nos

acompanham”. Na Grécia antiga, encontram-se os sofistas como Gógias e

Protágoras, influenciados pelo conhecimento persuasivo típico dos sofistas que,

conforme Vázquez (2010, p. 269), “põe em dúvida não só a tradição, mas existência

de verdades e normas válidas universalmente”, pondo em causa a filosofia moral ou

ética, optam assim para o relativismo e/ou subjetivismo.

Sócrates, com a ética racionalista, fundamentando-se na máxima “conhece-

te a ti mesmo”. Não obstante, Platão faz uma abordagem sobre a ética que

transparece o desprezo que conforme Vázquez (2010, p. 271), este é, “característico

da antiguidade, pelo trabalho físico e, por isso, os artesãos ocupam o degrau social

inferior e se exaltam as classes dedicadas às atividades superiores (a contemplação

e a guerra) ”.

E Aristóteles mantém seu foco com a ética, na filosofia política dando

continuidade ao que seu mestre Platão havia estudado. Como visto anteriormente, o

foco dos patriarcas do estudo da ética era o bem-estar do homem.

Valls (2008, p. 24) acrescenta que a reflexão sobre ética, “surgiu como uma

pesquisa à natureza do bem moral e na busca de um princípio absoluto da conduta

do homem”.

Na Idade Média, o foco passou de estudo sobre a ética em si para a ética

voltada ao cristianismo. Centralizada em Deus como criador de tudo e visto como

um ser pessoal, poderoso, onisciente, onipresente e bondoso, observa-se a religião

14

como a maior fonte de princípios éticos, pois de acordo com Nalini (2015, p. 389)

“(...) o intelecto humano encontra alicerces seguros nas verdades da religião”.

Vázquez (2010, p. 277) afirma que neste período, a “mensagem cristã deu igualdade

e foi lançada num mundo social em que os homens conheceram a mais espantosa

desigualdade social”. O autor acrescenta dizendo que a ética cristã medieval não

condena esta desigualdade social, mas chega a justificá-la, pois ela só poderia ser

espiritual e para o amanhã, num mundo sobrenatural ou mesmo uma igualdade

efetiva limitada ao nosso mundo real em algumas comunidades religiosas.

Do século XVI ao começo do século XIX, é o período da idade da ética

moderna que, cultivada pela ética medieval, traz com ela alguns autores como Kant

com a ética autônoma, ética esta que, conforme Vázquez (2010, p. 289),

é formal e autônoma. Por ser puramente formal, tem de postular um dever para todos os homens independentemente da sua situação social (...) por ser autônoma, aparece como a culminação da tendência antropocêntrica iniciada no renascimento em oposição à ética medieval.

Este período foi marcado pelo filósofo que também se torna o ponto de

partida a uma filosofia, na qual o ser humano é um ser ativo, produtor e criador.

Vários autores e filósofos foram estudando sobre o assunto e enriquecendo o leque

de conhecimento acerca dessa ciência e, quanto mais se estudava, as teorias

apresentadas sobre ética foram mudando e enriquecendo de acordo o tempo e a

sociedade em que o autor vivia, pois conforme Vázquez (2010, p. 267):

Mudando radicalmente a vida social, muda também, a vida moral [envolvendo a ética]. Os princípios, valores encarnados nela entram em crise e exigem a sua justificação ou substituição por outros. Surge então a necessidade de novas reflexões ou de uma nova teoria moral, pois os conceitos, valores e normas se tornam problemáticos. Assim se explica a aparição e a sucessão de doutrinas éticas fundamentais em conexão com a mudança e a sucessão de estruturas sociais.

As teorias conhecidas hoje sobre ética vêm de uma sucessão de estudos e o

período contemporâneo, é um dos períodos em que também se fez o estudo e

construção dessas teorias.

15

2.3 Ética na Profissão

A prática constante de um trabalho em que haja um beneficente e um utilitário

(profissão) exige do profissional um modo de agir diferenciado e um moldar contínuo

de sua conduta para melhor desenvolver suas atividades e, posteriormente,

proporcionar o bem-estar de seus colegas e clientes. De acordo com Handel (1994,

p. 20, apud CFC, 2003, p. 19), “todo o profissional deve conhecer a sua profissão, e

para o contabilista, não seria diferente conhecer os aspectos técnicos, as regras e

prerrogativas da profissão”. É importante que o contador tenha um preparo técnico,

mas não deve esquecer de seu preparo ético-moral.

O profissional contábil deve estar cingido de princípios éticos que lhe farão

estar ciente de suas atribuições e responsabilidades, que o despertem a exercer

suas obrigações com assiduidade, que o instiguem a respeitar a hierarquia, que o

façam tratar os outros com respeito e empatia, pois de nada valerá seu

conhecimento científico se não for direcionado por normas e princípios de conduta.

Ao exercer uma profissão, vários são os desafios enfrentados pelo

profissional e ele deverá se direcionar por normas éticas e morais, que por sua vez,

orientem seu agir profissional. Como anteriormente descrito e de acordo com Sá

(2010, p. 156), “a profissão, pois, que pode enobrecer pela ação correta e

competente, pode ensejar a desmoralização, através da conduta inconveniente com

a quebra de princípios éticos”. Dessa forma, deve o profissional ser um cidadão

íntegro e honesto.

2.4 Código de Ética do Profissional Contábil

A reunião de vários princípios morais gera um código e, por existir em cada

profissão um encontro de indivíduos com diferentes formações de conduta, surge a

necessidade de criar um código que regulamente o proceder de cada profissional

em sua área de atuação. Todas as profissões são dirigidas por um código e a

profissão contábil não foge à regra.

Para Sá (2010, p. 134), “as relações de valor que existem entre o ideal moral

traçado e os diversos campos de conduta podem ser reunidas em um instrumento

regulador” e, este instrumento para os profissionais contábeis é o código de ética,

16

normatizado pela Resolução do CFC nº 819, de 20 de novembro de 1997. Esta

Resolução sofreu alterações pela resolução do CFC nº 1307, de 2010, onde vem

subdividida em cinco capítulos:

• Capitulo I: DO OBJETIVO;

• Capitulo II: DOS DEVERES E DAS PROIBIÇÕES;

• Capítulo III: DO VALOR DOS SERVIÇOS PROFISSIONAIS;

• Capítulo IV: DOS DEVERES EM RELAÇÃO AOS COLEGAS E À

CLASSE;

• Capítulo V: DAS PENALIDADES.

Este código serve de farol não só aos profissionais contábeis, mas também

aos clientes e às empresas que usufruem do trabalho desenvolvido por estes

profissionais. Para os escritórios contábeis, serve de auxílio para direcionar as

atividades de seus colaboradores.

2.5 A Ética e o Profissional Contábil

Nos dias atuais, o conhecimento tem se desenvolvido e mais pessoas

solicitam o trabalho do profissional contábil pelo seu valor socialmente aceito, mas

assim como tem benefícios para o profissional e para o cliente, também traz alguns

dissabores quando se trata de um profissional eticamente incorreto e de um cliente

que incentiva os profissionais a tomarem decisões igualmente incorretas. Por isso, o

contador é chamado a ser um profissional que, acima de outras coisas, mantenha

uma conduta ética e como bom profissional, conheça as regras de conduta que

regem sua vida profissional.

Segundo Silva e Figueiredo (2007, p. 30), “o profissional contábil precisa ter

um comportamento ético e íntegro nas relações, porque assim, estará contribuindo

de forma benéfica e positiva para com a classe e a vida da empresa”. Os clientes

almejam um bom tratamento do profissional contábil, mas alguns esperam do

profissional auxílio para atitudes socialmente incorretas. Diante dessas situações, é

importante que o profissional honre a sociedade em geral com uma conduta

diferenciada e incorruptível.

Sá (2010, p. 210) diz que “o posicionamento de um profissional precisa ser

probo, seja qual for o comportamento de seu cliente e cujo mérito não precisa ser

17

discutido”. Assim, chega-se à conclusão de que do contador depende um processo

decisório importante das entidades. Portanto, deve ele ser comprometido com a

conduta ética aceitável perante a sociedade em que estiver inserido.

2.6 Aspectos Éticos a Considerar na Relação Contador-Contador

De acordo com Sá (2010, p. 233), “o colega de profissão, pois, é aquela

pessoa conosco identificada pela prática de um mesmo conhecimento, sujeita aos

mesmos problemas e às mesmas alegrias, decorrentes do êxito, da eficácia do

mesmo desempenho”. Dessa maneira, o contador deve manter uma relação

saudável com seus colegas, elevando os princípios estabelecidos para uma

convivência saudável, tolerante, fraternal, verdadeira e cooperante.

O Código de Ética é específico e no seu Capítulo IV, quando apresenta a

abordagem dos “Deveres em Relação aos Colegas de Classe”, traz o Art. 9º,

dizendo: “A conduta do Profissional da Contabilidade com relação aos colegas deve

ser pautada nos princípios de consideração, respeito, apreço e solidariedade, em

consonância com os postulados de harmonia da classe”. (CFC nº 803/96, alterada

pela Resolução CFC nº 1.307/10).

Seguem-se outras informações e, quando descumpridas estas normas,

dependendo de sua gravidade, o contador é submetido a uma advertência reservada

(comunicado dado pelo CRC de forma reservada ao contador), a uma censura

reservada (censura advertindo o profissional do descumprimento de alguma norma)

e, finalmente, a censura pública (divulgada em algum meio de comunicação com o

motivo da punição e o nome do profissional).

3 METODOLOGIA

Conforme Oliveira (2002, p. 56), o termo metodologia de onde provém a

palavra método, é de origem grega: “método, meta= ao longo de: hodós: via,

caminho, organização do pensamento”. Assim, para se chegar a um conhecimento,

é preciso trilhar caminhos por meio da investigação e a estes caminhos, dá-se o

18

nome de método, definindo também como um conjunto de princípios, normas e leis

necessárias para se atingir um fim.

Demo (1989, p. 11) afirma que

Metodologia é uma disciplina instrumental a serviço da pesquisa. Ao mesmo tempo em que visa conhecer caminhos do processo cientifico, também problematiza criticamente, no sentido de indagar os limites da ciência, seja com referência a capacidade de conhecer, seja com referência à capacidade de intervir na realidade.

Ao elaborar uma pesquisa, é necessário delinear os caminhos que a

direcionem para atingir seu objetivo, caminhos estes que são os métodos. Marconi e

Lakatos (2010, p. 65) define método como sendo “o conjunto das atividades

sistemáticas e racionais que, com maior segurança e economia, permite alcançar o

objetivo”.

3.1 Classificação da Pesquisa

Para alcançar, consolidar e cumprir com o objetivo desta pesquisa, utilizou-se

a pesquisa exploratória, considerada por alguns autores como o ponto de partida

para se obter êxito nos resultados. De acordo com Cervo e Bervian (2002, p. 69),

“(...)é, normalmente, o passo inicial no processo de pesquisa pela experiência e um

auxílio que traz a formulação de hipóteses significativas para posteriores pesquisas”.

A pesquisa realizou-se também, sob forma descritiva, que o autor acima afirma ser a

pesquisa que “observa, registra, analisa e correlaciona fatos ou fenômenos

(variáveis) sem manipulá-los”.

Simultaneamente a estes métodos apresentados, foram realizados

levantamentos bibliográficos em referências teóricas de livros, resoluções e artigos.

No que tange a abordagem ao problema, a pesquisa é considerada qualitativa, pois

conforme Oliveira (2002, p. 116) o “método qualitativo não emprega dados

estatísticos como centro do processo de análise de um problema e não tem

pretensão de numerar ou medir unidades/categorias homogêneas”.

19

3.2 Método de Coleta de Dados

Para a coleta de dados, foi utilizado um questionário elaborado com base nos

questionamentos sobre o contador e a ética com ênfase nas concepções dos

contadores sobre alguns aspectos da conduta ética na relação com os seus colegas

de classe (contadores), elaborado com apoio do referencial teórico.

O questionário é um instrumento muito conhecido e útil no meio cientifico, e,

conforme Unglaub, D.; Unglaub, E. (2010, p. 62), “mostra um panorama amplo sobre

o tema da pesquisa pois, descreve, descobre e mede informações”. Para assim

proceder, o questionário da pesquisa, subdivide-se em quatro partes distintas: a) a

identificação do entrevistado; b) o contador e a ética; c) o código de ética do

profissional contador (CEPC) e o contador; e, d) o contador e a ética em relação aos

seus colegas de classe.

A primeira parte do questionário identifica o entrevistado quanto ao gênero,

idade, nível de escolaridade, registro no Conselho Regional de Contabilidade (CRC),

grau de satisfação na prática contábil.

A segunda parte se detém no contador em si, como profissional sem holofotes

sociais, mas apenas com sua consciência moral e ética.

A terceira parte inclina-se à conduta ética do contador e do profissional

contábil frente ao código de ética que rege a sua profissão, pois, assim como parte

de um universo de profissionais nessa área, ele tem direitos e deveres a cumprir

com relação a seus colegas, como exposto no Capítulo IV do Código de Ética do

Profissional Contador (CEPC).

Por fim, a quarta parte entende o contador como um ser incluso em um grupo

que, para ter um convívio agradável, precisa investir em relacionamentos saudáveis

para com seus colegas.

No que tange aos tipos de questões utilizadas para a elaboração do

questionário, elas são fechadas e adaptadas de algumas pesquisas já feitas nessa

temática, entre elas, as que encontramos na introdução. Utilizando-se do

escalonamento de Likert, o qual conforme Unglaub, D.; Unglaub, E. (2010, p. 65),

“consiste em um grupo de cinco (5) ou sete (7) opções que expressam a opinião ou

atitude do entrevistado”.

Elaboradas as perguntas, foi necessário realizar o pré-teste, que de acordo

Unglaub, D.; Unglaub, E. (2010) deve ser feito antes de sair para aplicar o

20

questionário, é necessário testá-lo. O teste foi realizado junto a quatro escritórios de

contabilidade. Após a aplicação do questionário, houve a necessidade de se fazer

alguns ajustes para melhor compreensão da parte final.

Foram identificadas inadequações com relação as questões e posteriormente

foram corrigidas. Os participantes do pré-teste ajudaram a identificá-las, escrevendo

e explicando ao pesquisador.

Feito o pré-teste, fez-se o contato presencial com os contadores no município

de Engenheiro Coelho-SP e aplicou-se o mesmo questionário.

4 ANÁLISE E INTERPRETAÇÃO DE DADOS

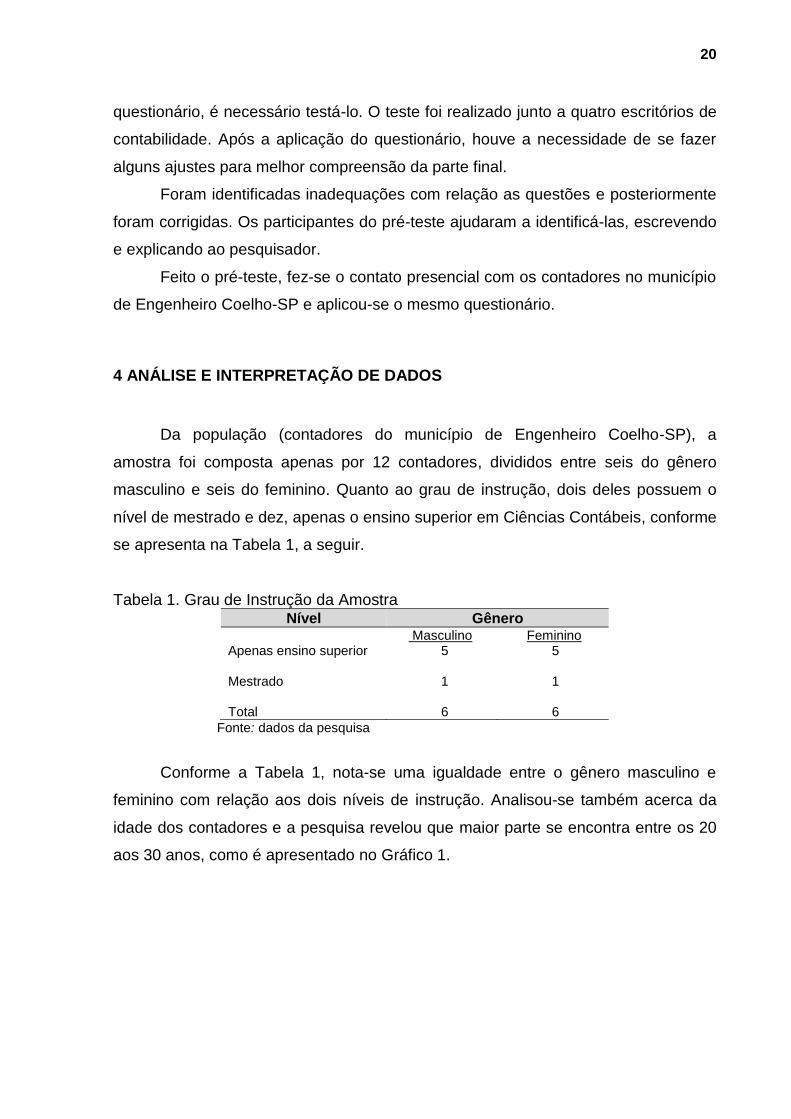

Da população (contadores do município de Engenheiro Coelho-SP), a

amostra foi composta apenas por 12 contadores, divididos entre seis do gênero

masculino e seis do feminino. Quanto ao grau de instrução, dois deles possuem o

nível de mestrado e dez, apenas o ensino superior em Ciências Contábeis, conforme

se apresenta na Tabela 1, a seguir.

Tabela 1. Grau de Instrução da Amostra Nível Gênero

Apenas ensino superior Mestrado Total

Masculino 5 1 6

Feminino 5 1 6

Fonte: dados da pesquisa

Conforme a Tabela 1, nota-se uma igualdade entre o gênero masculino e

feminino com relação aos dois níveis de instrução. Analisou-se também acerca da

idade dos contadores e a pesquisa revelou que maior parte se encontra entre os 20

aos 30 anos, como é apresentado no Gráfico 1.

21

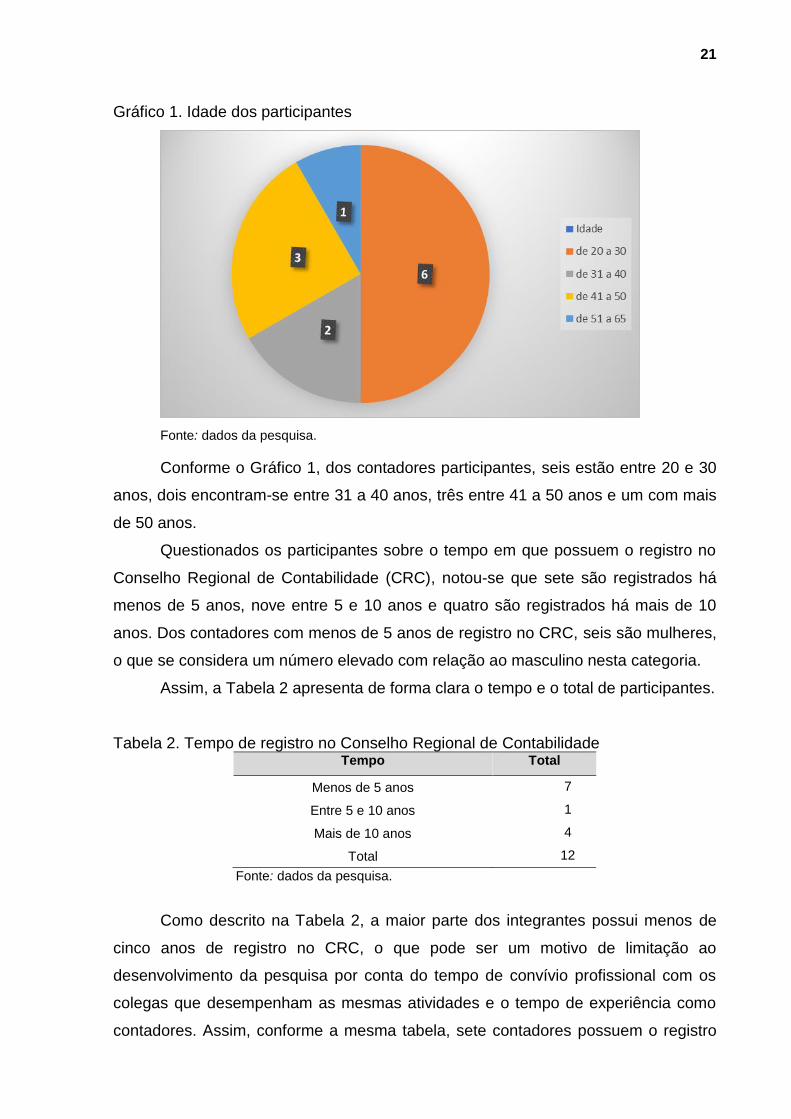

Gráfico 1. Idade dos participantes

Fonte: dados da pesquisa.

Conforme o Gráfico 1, dos contadores participantes, seis estão entre 20 e 30

anos, dois encontram-se entre 31 a 40 anos, três entre 41 a 50 anos e um com mais

de 50 anos.

Questionados os participantes sobre o tempo em que possuem o registro no

Conselho Regional de Contabilidade (CRC), notou-se que sete são registrados há

menos de 5 anos, nove entre 5 e 10 anos e quatro são registrados há mais de 10

anos. Dos contadores com menos de 5 anos de registro no CRC, seis são mulheres,

o que se considera um número elevado com relação ao masculino nesta categoria.

Assim, a Tabela 2 apresenta de forma clara o tempo e o total de participantes.

Tabela 2. Tempo de registro no Conselho Regional de Contabilidade Tempo Total

Menos de 5 anos

Entre 5 e 10 anos

Mais de 10 anos

Total

7

1

4

12

Fonte: dados da pesquisa.

Como descrito na Tabela 2, a maior parte dos integrantes possui menos de

cinco anos de registro no CRC, o que pode ser um motivo de limitação ao

desenvolvimento da pesquisa por conta do tempo de convívio profissional com os

colegas que desempenham as mesmas atividades e o tempo de experiência como

contadores. Assim, conforme a mesma tabela, sete contadores possuem o registro

22

com menos de cinco anos, um contador entre cinco e dez anos e quatro possuem-

no com mais de dez anos.

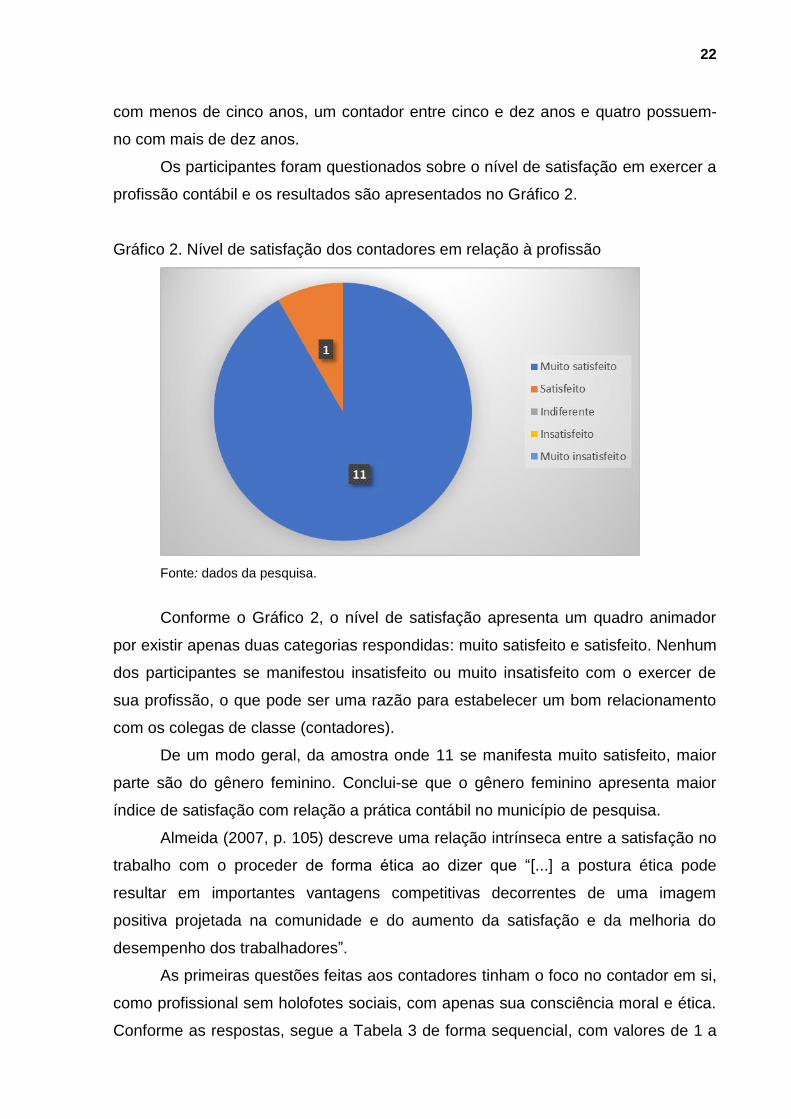

Os participantes foram questionados sobre o nível de satisfação em exercer a

profissão contábil e os resultados são apresentados no Gráfico 2.

Gráfico 2. Nível de satisfação dos contadores em relação à profissão

Fonte: dados da pesquisa.

Conforme o Gráfico 2, o nível de satisfação apresenta um quadro animador

por existir apenas duas categorias respondidas: muito satisfeito e satisfeito. Nenhum

dos participantes se manifestou insatisfeito ou muito insatisfeito com o exercer de

sua profissão, o que pode ser uma razão para estabelecer um bom relacionamento

com os colegas de classe (contadores).

De um modo geral, da amostra onde 11 se manifesta muito satisfeito, maior

parte são do gênero feminino. Conclui-se que o gênero feminino apresenta maior

índice de satisfação com relação a prática contábil no município de pesquisa.

Almeida (2007, p. 105) descreve uma relação intrínseca entre a satisfação no

trabalho com o proceder de forma ética ao dizer que “[...] a postura ética pode

resultar em importantes vantagens competitivas decorrentes de uma imagem

positiva projetada na comunidade e do aumento da satisfação e da melhoria do

desempenho dos trabalhadores”.

As primeiras questões feitas aos contadores tinham o foco no contador em si,

como profissional sem holofotes sociais, com apenas sua consciência moral e ética.

Conforme as respostas, segue a Tabela 3 de forma sequencial, com valores de 1 a

23

5, significando 1: discordo totalmente, 2: discordo parcialmente, 3: sou indiferente, 4:

concordo parcialmente e 5: concordo totalmente.

Tabela 3. O contador e a ética

Declarações Escala

1 2 3 4 5 Total

1.Considero minha profissão nobre e de alta

responsabilidade. A prática de valores éticos é de

grande importância;

12 12

2. A confiança de meus clientes aumenta minha

lealdade a profissão e a possibilidade de não realizar

algum serviço antiético;

1 1 10 12

3. Acato quaisquer ordens de meus clientes para não

os perder para concorrência; 9 2 1 12

4. Considero que o proceder ético garante um serviço

de qualidade por isso, coopero e procuro ter atitudes

que visam ajudar aos meus colegas de classe (de

trabalho);

2 10 12

5. Exerço minhas atividades defendendo apenas meus

interesses e de meus clientes. 4 1 4 3 12

Fonte: dados da pesquisa

Dos 12 participantes que fizeram parte da amostra, todos consideram a sua

profissão nobre e de alta responsabilidade, na qual a prática de valores éticos é de

imprescindível e grande importância. Ao assim considerar, 10 participantes

concordam totalmente com a afirmação de que a confiança de seus clientes

aumenta a sua lealdade à profissão e a possibilidade de não realizar algum serviço

antiético, contrastando assim com o outro grupo de dois participantes que discorda

parcial e totalmente que a confiança de seus clientes os incentiva a serem leais à

profissão e a ter práticas antiéticas.

Não obstante, nove dos contadores participantes discordam totalmente em

acatar quaisquer ordens de seus clientes para não os perder para concorrência, em

justificativa, alguns abordam não aceitar quando forem situações consideradas

erradas ou que comprometam a sua conduta ética como profissional, então, optam

por discordar totalmente em cumprir com todas as ordens dadas por seus clientes.

Os participantes também foram questionados com relação ao proceder ético

como garantia de um serviço de qualidade. Como resposta, eles cooperam e

procuram ter atitudes que visam ajudar aos seus colegas de classe (de trabalho).

24

Desta forma, 10 contadores concordam totalmente que o proceder ético garante um

serviço de qualidade e, por isso, cooperam e procuram ter atitudes que visam ajudar

aos seus colegas de classe (de trabalho), contudo dois concordam parcialmente.

Com relação ao exercer a profissão defendendo apenas seus interesses e de

seus clientes, os participantes foram questionados e de acordo a Tabela 3, foram

obtidos os seguintes resultados: quatro contadores discordam totalmente; um

discorda parcialmente; quatro concordam parcialmente e apenas três concorda

totalmente. Ao concordar total e parcialmente com a presente questão, pode-se

dizer que o resultado obtido diverge um pouco com a questão que antecede a esta,

onde 10 dos participantes concorda totalmente que o proceder ético garante um

serviço de qualidade e, por isso, coopera e procura ter atitudes que visam ajudar aos

seus colegas de classe.

Portanto, ao concordar em defender apenas seus próprios interesses e de

seus clientes, o profissional pode correr o risco de aceitar fazer trabalhos que seus

clientes venham a pedir, cujos podem ocasionar ilicitude ou desprestígio para a sua

classe profissional.

Com relação ao Código de Ética do Profissional Contábil (CEPC) e o

contador, segue a Tabela 4.

Tabela 4. O Código de Ética do Profissional Contábil (CEPC) e o contador

Declarações Escala

1 2 3 4 5 Total

1. Conheço o código de ética do profissional contábil e tem me auxiliado no dia a dia laboral; 1 6 5 12

2. Sempre verifico o código de ética do profissional contador (CEPC) antes de fechar algum negócio; 2 7 3 12

3. Sou obrigado a exercer a profissão contábil de acordo com o Código de ética do profissional contador (CEPC);

2 10 12

4. Divulgo conhecimentos que possam melhorar o desempenho das atividades realizadas na minha profissão e respeito à hierarquia dos órgãos maiorais da mesma.

3 9 12

Fonte: dados da pesquisa.

Como descrito na Tabela 4, os entrevistados foram questionados sobre o

conhecimento do CEPC, da sua utilidade no dia a dia laboral, da obrigação na

observância, da divulgação de conhecimentos que possam melhorar o desempenho

das atividades realizadas na profissão e ao respeito à hierarquia dos órgãos

maiorais da profissão.

25

Conforme a Tabela 4, cinco dos participantes concordam totalmente que

conhecem o CEPC e este os auxilia no dia a dia laboral, seis parcialmente e um é

indiferente. Alguns profissionais que concordam parcialmente justificam o ato como

sendo um dever do profissional, são os princípios que norteiam sua profissão e não

se sentem obrigados a abrir e ler o CEPC todos os dias, mas consideram importante

tê-lo como um orientador no exercício profissional para não agir de forma injusta

para com seus clientes, colegas e a sociedade como um todo.

Com a afirmação de número dois da Tabela 4, os profissionais respondem à

questão 2 com três concordando totalmente; sete concordando parcialmente e dois

posicionando-se indiferente. Sobre a obrigatoriedade da observância do CEPC, os

profissionais foram também questionados e alguns dos participantes realçam que

não são obrigados, mas pelo fato de ser um dever cívico e uma responsabilidade

assumida para com a classe contábil, eles observam o CEPC. Sendo assim, 10 dos

participantes acordam totalmente com a ideia de que deve ser uma obrigação

exercer a profissão contábil de acordo com o CEPC e, dois concordam parcialmente.

Ademais, como a Tabela 4 descreve, 9 dos participantes, concordam

totalmente que devem divulgar conhecimentos que possam melhorar o desempenho

das atividades realizadas na profissão e respeitar a hierarquia dos órgãos. Conforme

escreve Silva e Figueiredo (2007, p. 30), “o profissional contábil precisa ter um

comportamento ético e íntegro, nas relações, porque assim, estará contribuindo de

forma benéfica e positiva para com a classe [contábil] e a vida da empresa”.

Sobre o contador e a ética em relação aos seus colegas de classe, foram

questionados os participantes a respeito da afirmação: “meu relacionamento

profissional com colegas de classe pode ser considerado ético e respeitoso”. Em

resposta, apenas um concorda parcialmente e 11 concordam totalmente. Sobre a

afirmação, “participaria em uma situação antiética (que vai contra os princípios éticos

estabelecidos pelo CEPC) que poderia comprometer minha dignidade profissional e

de meus colegas de classe”, todos participantes discordam totalmente.

Quanto à afirmação “Evito desentendimentos com o colega que vier a

substituir no exercício profissional”, nove concordam completamente em evitar e três

parcialmente concordam como descrito no gráfico 3, a seguir.

26

Gráfico 3. Desentendimentos com o colega de classe (trabalho)

Fonte: dados da pesquisa.

Para as afirmações, “aceitaria realizar um mesmo serviço que outro

profissional contábil recusou devido a ilicitude”, 11 discordam totalmente e “posso

falar em tom áspero e querer humilhar ou diminuir a meus colegas de classe

(trabalho) ”, igualmente 11 discordam totalmente.

Com relação à afirmação, “Considero a postura ética de meus colegas de

classe (contábil) boa, mas que deveria melhorar”, as respostas são apresentadas no

Gráfico 4, a seguir.

Gráfico 4. Postura ética de colegas de classe

Fonte: dados da pesquisa.

27

Como se apresenta o Gráfico 4, sete concordam parcialmente com a

afirmação “considero a postura ética de meus colegas de classe (contábil) boa, mas

que deveria melhorar” e quatro concordam totalmente, ao passo que um discorda

totalmente.

Relativamente à afirmação “Busco o meu crescimento profissional sem

prejudicar outros colegas de classe com ações e comportamentos que visam criar

um clima desagradável e negativo”, 11 concordam totalmente e um discorda

totalmente, o que vem a ser censurado pela afirmação de Sá (2010, p. 233), quando

diz que “o colega de profissão, pois, é aquela pessoa conosco identificada pela

prática de um mesmo conhecimento, sujeita aos mesmos problemas e às mesmas

alegrias, decorrentes do êxito, da eficácia do mesmo desempenho”.

Aquele que com seu colega contador se identifica, fará com que haja paz,

companheirismo, fidelidade, empatia para assim, manter um relacionamento cordial

e vencer os desafios contemporâneos para com seus colegas de classe.

28

5 CONSIDERAÇÕES FINAIS

Atualmente, várias são as exigências para um profissional contábil, desde a

aplicação técnica de seus conhecimentos a convivência com a classe e até com

profissionais de outras áreas. Ao lidar com a classe, percebeu-se que existem vários

desafios desde o falar, o entender, até ao agir os contadores participantes são

desafiados diariamente a exercer a profissão com zelo e dignidade.

A presente pesquisa procurou descrever sobre as concepções dos

contadores de Engenheiro Coelho-SP sobre alguns aspectos da conduta ética na

relação com os seus colegas de classe (contadores). Frente aos resultados obtidos,

pode-se reconhecer que os participantes estão a par das situações relacionadas à

sua conduta ética e procuram fazer com que na execução das tarefas profissionais

não prejudiquem os seus colegas com atitudes e comportamentos inadequados.

Conforme os resultados, pode-se afirmar que a maior parte dos participantes

responderam positivamente às questões impostas com relação a temática proposta.

Mas, é importante realçar que de um vasto leque de aspectos éticos na relação

entre os contadores neste município, foram descritos na presente pesquisa apenas

os mais notórios, como outrora delineado nos objetivos específicos.

Dentre outros aspectos apresentados através de questões respondidas pelos

participantes, esta pesquisa evidenciou que nove dos contadores participantes

concordam completamente em evitar desentendimentos com os colegas; 11

discordam totalmente em realizar um mesmo serviço que outro profissional contábil

recusou por ser ilícito; 11 concordam totalmente em buscar o seu crescimento

profissional sem prejudicar outros colegas de classe com ações e comportamentos

que visam criar um clima desagradável e 10 concordam totalmente que a confiança

de seus clientes aumenta a sua lealdade à profissão e a possibilidade de não

realizarem algum serviço antiético.

Ademais, 10 participantes concordam totalmente que o proceder ético garante

um serviço de qualidade e, por isso, coopera e procura ter atitudes que visam ajudar

os seus colegas de classe (de trabalho); nove dos participantes concordam

totalmente que devem divulgar conhecimentos que possam melhorar o desempenho

das atividades realizadas na profissão respeitando a hierarquia dos órgãos

29

superiores; 11 dos participantes discordam totalmente em falar com tom áspero e

querer humilhar ou diminuir a seus colegas de classe (de trabalho).

Não foi possível atingir resultados mais abrangentes por causa de fatores que

impediram o bom andamento da pesquisa. No que tange à coleta de dados,

destaca-se a população escolhida para o objeto de estudo deste trabalho

(contadores do município de Engenheiro Coelho). Foi obtida uma amostra reduzida

por existir poucos contadores exercendo a função em escritórios de contabilidade ou

departamentos contábil-financeiro no município em questão.

Além disso, a limitação se deu em adquirir informações sobre os contadores

existentes no município em pesquisa e encontrá-los em seus locais de trabalho.

Com relação a um dos objetivos da pesquisa, houve divergência entre o

exercer da profissão contábil defendendo apenas interesses individuais e de clientes

com o proceder ético como garantia de um serviço de qualidade. Se deu pouca

atenção a esta divergência por não ser o foco principal da pesquisa, mas dá-se aqui

uma abertura para próximos trabalhos na área começando por pesquisar o porquê

da divergência ou ainda, replicar em outras cidades a mesma pesquisa.

Também se notou nessa pesquisa que o gênero feminino apresenta um nível

de satisfação em maior grau com relação ao gênero masculino no exercer da

profissão contábil, seria interessante que se fizesse uma ampliação com relação a

este fato.

Contudo, sugere-se que se incentive o desenvolvimento de pesquisas na área

de ética profissional contábil no Centro Universitário Adventista de São Paulo,

campus Engenheiro Coelho, assim como replicar a mesma pesquisa em outros

municípios, em outros estados e em outras classes de trabalhadores (professores,

médicos, engenheiros, jornalistas, publicitários etc.), idealizando, assim, possíveis

profissionais com capacidade de trabalhar de forma ética.

REFERÊNCIAS

ALMEIDA F. J. R. Ética e Desempenho Social das Organizações: um Modelo Teórico de Análise dos Fatores Culturais e Contextuais. Revista de Administração Contemporânea, Rio de Janeiro, v.11, n.3, p. 105-125, jul-set, 2007. BRASIL. Conselho Federal de contabilidade CFC. Código de ética profissional do contabilista; Alcedino Gomes Barbosa; nº 943; 30 de Agosto; 2002.

CERVO, A. L.; BERVIAN, A. P. Metodologia científica em ciências sociais. 5. ed. São Paulo: Prentice Hall, 2002.

CUNHA, C. R.; COLARES, A. C. Um estudo sobre a postura ética no exercício da profissão em escritórios de contabilidade. In: Congresso UFSC de Controladoria e Iniciação científica em Contabilidade. 5º, 2014, Centro de Eventos da UFSC; Florianópolis/SC. A ética profissional e o contador. UFSC: 2014. p. 1-16. Disponível em: <http://dvl.ccn.ufsc.br/congresso/arquivos_artigos/artigos/1000/201 40425072012.pdf>. Acesso em: 03 jun. 2016.

DEMO, P. Metodologia científica em ciências sociais. 2. ed. São Paulo: Atlas, 1989. FIGUEREDO, S. M. A; SILVA, A. R. N. Desenvolvimento da percepção sobre ética entre estudantes de contabilidade. Revista Brasileira de Contabilidade. São Paulo, v. 36, n. 165, p. 27-39, maio-junho, 2011.

HEGENBERG, L. Filosofia Moral. Rio de Janeiro: e-Pepers, 2010.

MARCONI, M. A.; LAKATOS, E. M. Fundamentos da metodologia científica. 7. ed. São Paulo: Atlas, 2010.

MEGLIORINI, E.; SILVA, A. F.; GALLO, M. F.; PETERS, M. R. S. Ética na contabilidade de custos: Dilema dos profissionais da contabilidade de custos. Revista de contabilidade do mestrado em ciências contábeis da UERJ, Rio de Janeiro, v.13, n. 3, p. 1-12, set/dez. 2008. NALINI, J. R. Ética Geral e Profissional. 12. ed. São Paulo-SP: Revista dos Tribunais, 2015. v. 1, p. 831.

OLIVEIRA, S. L. Tratado de metodologia científica. São Paulo-SP: Pioneira Thomson Learning, 2002.

SÁ, A. L. Ética Profissional. 9. ed. São Paulo: Atlas, 2010. SAMPAIO, S. S.; RODRIGUES, F. W. Ética e sigilo profissional. 2014. Disponível em: <http://www.scielo.br/pdf/sssoc/n117/06.pdf>. Acesso em: 03 jun. 2016.

SILVA, A. R. N.; FIGUEIREDO, S. M. A. Desenvolvimento da percepção sobre ética profissional entre estudantes de contabilidade. Revista Brasileira de Contabilidade, Brasília, v. 36, n. 165, p. 27-39, jun. 2007.

UNGLAUB, L. D.; UNGLAUB, E. 51 Atitudes para uma pesquisa inteligente. Tatuí: CPB, 2010.

VALLS, A. L. M. O que é a Ética. São Paulo: Brasiliense, 2008. VÁZQUEZ, A. S. Ética. 31. ed. Rio de Janeiro: Civilização Brasileira, 2010.