Línguas

Páginas

Legal

UniSALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Administração

Joice Kelly Ortega Conrado

Talita de Fatima Silva Cavalcante

GESTÃO FINANCEIRA EM TEMPOS DE CRISE

AGROTÉCNICA DE LINS

Lins – SP

Lins – SP

2016

JOICE KELLY ORTEGA CONRADO

TALITA DE FATIMA SILVA CAVALCANTE

GESTÃO FINANCEIRA EM TEMPOS DE CRISE

AGROTÉCNICA DE LINS

Lins – SP

Trabalho de Conclusão de Curso apresentadoà Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Administração soborientaçãodo Prof. Me. IrsoTófoli e orientação técnica da Profª. Esp. Érica Cristiane dos Santos Campaner.

Lins – SP

2016

Conrado, Joice Kelly Ortega; Cavalcante, Talita de Fatima Silva Gestão financeira em tempos de crise: Agrotécnica de Lins /

Joice Kelly Ortega Conrado; Talita de Fatima Silva Cavalcante – – Lins, 2016.

83p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico

Salesiano Auxilium – UniSALESIANO, Lins-SP, para graduação em Administração, 2016.

Orientadores: IrsoTofoli; Érica Cristiane dos Santos Campaner

1. Gestão Financeira. 2. Administração. 3. Agrotécnica de Lins. I Título.

CDU 658

C764g

JOICE KELLY ORTEGA CONRADO

TALITA DE FATIMA SILVA CAVALCANTE

GESTÃO FINANCEIRA EM TEMPOS DE CRISE

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para obtenção do título de Bacharel em Administração.

Aprovada em: _____/______/_____

Banca Examinadora:

Prof. Orientador: Me. Irso Tófoli

Titulação: Mestre em Administração – Faculdade Cenecista de Varginha, MG

Assinatura: ___________________________

1º Prof(a): _______________________________________________________

Titulação: _______________________________________________________

Assinatura: ___________________________

2º Prof(a): _______________________________________________________

Titulação: _______________________________________________________

Assinatura: ___________________________

Eu, Joice Kelly Ortega Conrado, dedico este trabalho primeiramente a

Deus como forma de agradecimento por todas as vezes que me fortaleceu

perante as dificuldades e por me sustentar no alcance deste sonho tão

desejado: minha graduação.

Dedico também à minha mãe, Marlene, por sempre me apoiar e motivar

na conquista dos meus objetivos. Ao meu pai, Flavio, simples agricultor que o

presenteio com o orgulho de ter uma filha graduada e aos meus irmãos por

sempre acreditarem na minha capacidade. Se aqui estou é devido aos seus

ensinamentos, encorajamentos e confiança deposita em mim.

E ainda dedico à minha amiga e parceira de grandes projetos, inclusive

deste excelente trabalho, Talita Cavalcante, por tamanho comprometimento,

companheirismo e fé durante estes quatro anos de graduação, a qual através

destas simples palavras demonstro o imenso prazer em compartilhar esta

grande vitória.

Eu, Talita Cavalcante, dedico este trabalho a Deus por me conceder

força e determinação todos os dias para alcançar este mérito. Através dele, tive

a oportunidade adquirir muito aprendizado no âmbito acadêmico e profissional,

além poder conhecer ainda mais as minhas limitações e competências. Tenho

a certeza de que tudo é possível através da fé.

À minha família, em especial a minha mãe Maria e minha irmã Thais,

que sempre acreditaram em mim e estiveram ao meu lado lutando para que

esse sonho fosse realizado. Sem dúvidas, essa conquista é nossa!

À minha parceira de trabalho e amiga, Joice Kelly, pela sua força de

vontade, comprometimento e sabedoria, que contribuiu grandemente para o

resultado deste trabalho magnífico, no qual tenho muito orgulho de ter

realizado.

AGRADECIMENTOS

Agradecemos a realização deste trabalho em primeiro lugar a Deus, que nos

deu a oportunidade de conquistar um grande sonho, nos capacitando e nos

dando forças a cada dia, mostrando que somos capazes de alcançar qualquer

vitória através do seu infinito poder.

Aos familiares que estiveram ao nosso lado nos apoiando e dedicando seu

carinho durante esta longa caminhada. Se hoje estamos nos tornando pessoas

melhores devemos isso aos seus ensinamentos, valores e respeito que nos

mostraram até hoje em suas ações.

Ao nosso mestre orientador Irso Tofoli pelo brilhante desempenho em seus

conselhos que levaremos por toda vida pessoal, acadêmica e profissional. Por

todas as vezes que acreditou em nosso potencial, se mostrando sempre

humilde, disposto e um excelente exemplo de Administrador para nossas vidas.

À nossa co-orientadora Érica Campanner que nos ajudou em todos os

momentos, sempre demonstrando sua dedicação e paciência, contribuindo

imensamente com seus conhecimentos para o nosso trabalho.

À Agrotécnica de Lins, na pessoa do Sr. Salvador Rossatto, que nos concedeu

não apenas o espaço físico, mas toda a sua atenção e prestatividade,

cativando em nós uma admiração profunda pelo seu trabalho e

profissionalismo.

Ao UniSALESIANO de Lins que nos presenteou com um ensino de extrema

qualidade, baseando sempre nos valores mais ricos que um ser humano pode

adquirir. Em especial, ao corpo docente por compartilhar seu imenso

conhecimento para a nossa profissão.

Pela parceria adquirida entre as autoras, alicerçada sempre ao

comprometimento, profissionalismo, foco, determinação e muita fé em cada

objetivo. Através desta experiência houve o nascimento de muitos projetos e de

uma verdadeira amizade que levaremos por toda a vida.

Joice e Talita

RESUMO As oscilações de mercado proporcionam ameaças e oportunidades às

organizações. Cabe ao gestor saber identificá-las e potencializar os resultados dos processos para se sobressair diante dos desafios. Desta forma o presente estudo „Gestão Financeira em Tempos de Crise‟ aborda o cenário econômico atual, as vertentes da crise, suas formas de impacto e como a peça chave nesse contexto, o gestor, toma decisões assertivas. Para evidenciar esses questionamentos na prática, foi realizado um estudo de caso na empresa Agrotécnica de Lins, durante o ano de 2016, através do curso de Administração do Centro Universitário Católico Salesiano Auxilium, unidade Lins. Para o desenvolvimento dessa abordagem foram adotadas como metodologias a pesquisa bibliográfica, a observação sistemática e o estudo de caso. O principal objetivo desta pesquisa foi analisar como o processo de tomada de decisão - alicerçado a gestão financeira – reage perante os impactos diretos ou indiretos da crise. Após verificar o ambiente externo, foi possível perceber diversas modificações, tanto à nível nacional especificamente no meio político, como à nível regional envolvendo mudanças empresariais, que impactam fortemente a economia local. Em seguida, percebeu-se que ao aderir as ferramentas administrativas, estabelecer uma análise de mercado, um planejamento estratégico interno, conhecer a empresa como um todo, suas limitações e pontos fortes, faz com que os líderes estejam preparados para qualquer tipo de adversidade e, ao decorrer deste trabalho constatou-se que a Agrotécnica de Lins aplica os referidos conceitos em seu cotidiano. Desta forma, foi possível conhecer como uma empresa bem administrada, do ramo agronômico, se mantém fortalecida e estruturada em suas decisões, sugerindo-se uma proposta de intervenção, a fim de potencializar ainda mais suas diretrizes.

Palavras-chave: Gestão financeira. Crise. Agrotécnica. Decisão.

ABSTRACT

Market fluctuations provide opportunities and threats to organizations. It is up to the manager know identifies them and enhance the results of the processes to excel in the face of challenges. Thus the present study 'Financial Management in Times of Crisis’ addresses the current economic environment, aspects of the crisis, its forms of impact and how the key element in this context, the manager, take assertive decisions. To highlight these questions in practice, a case study in Agrotécnica company Lins was carried out during the year 2016, through the course of Directors of the Catholic Salesian University Center Auxilium, Lins unit. For the development of this approach were adopted as methodologies to bibliographic research, systematic observation and case study. The main objective of this research was to analyze how the decision-making process - grounded financial management - react before the direct or indirect impacts of the crisis. After checking the external environment, it was possible to notice several changes, both at the national level particularly in the political environment, as the regional level involving business changes that strongly impact the local economy. Then it was realized that by joining the administrative tools, establish a market analysis, an internal strategic planning, know the company as a whole, its limitations and strengths, makes leaders are prepared for any kind of adversity and , the course of this work it was found that the Agrotécnica Lins apply these concepts in their daily lives. Thus, it was possible to know how a well-managed company, the agronomic branch, keeps strengthened and structured in their decisions, suggesting a proposal for intervention in order to further enhance its guidelines.

Keywords: Financial Management. Crisis. Agrotécnica. Decision.

LISTA DE FIGURAS

Figura 1: Oscilações do Ciclo Econômico..................................................13

Figura 2: Análise de SWOT..................................................................16

Figura 3: Logotipo Agrotécnica de Lins..................................................23

LISTA DE QUADROS

Quadro 1: Análise das Quatros Forças „Agrotécnica de Lins‟.....................47

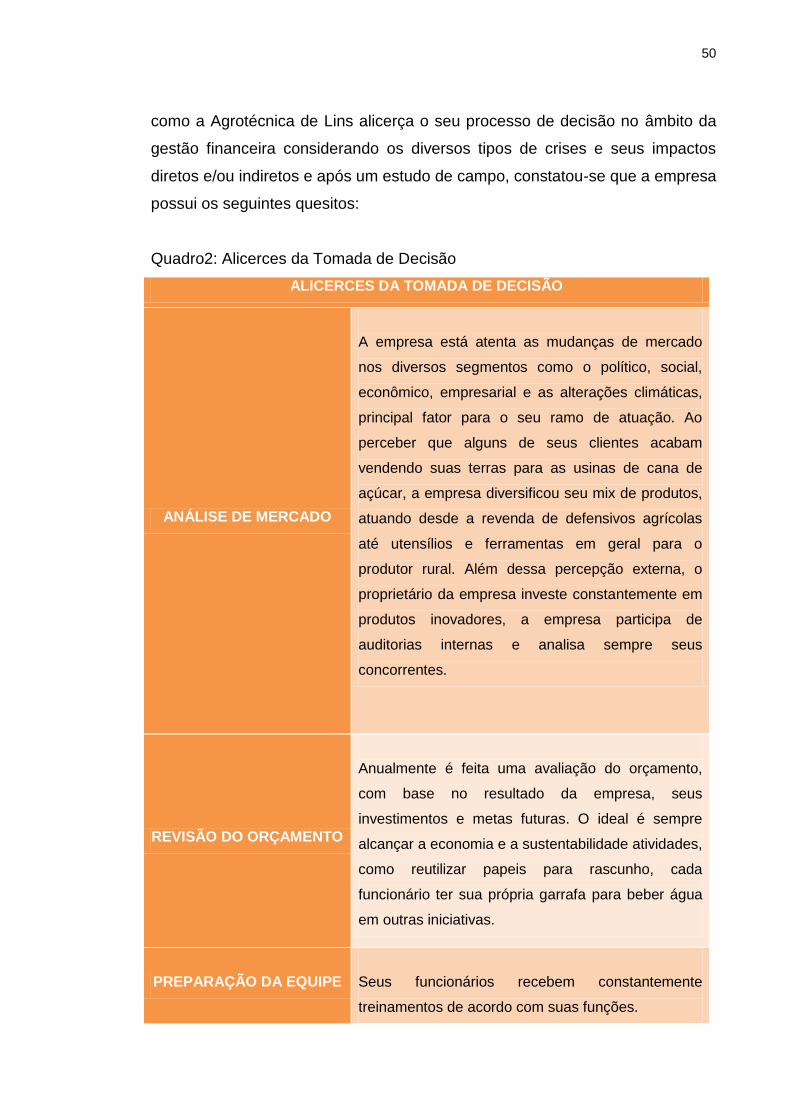

Quadro 2: Alicerces da Tomada de Decisão ..........................................49

LISTA DE TABELAS

Tabela 1: Oscilações dos Índices Financeiros de 2014 para 2015.............47

SUMÁRIO

INTRODUÇÃO .................................................................................................. 10

CAPÍTULO I: GESTÃO FINANCEIRA EM TEMPOS DE CRISE ..................... 12

1 A CRISE ................................................................................................. 12

1.1 VERTENTES DA CRISE ......................................................................... 13

1.2 FORMAS DE IMPACTOS DA CRISE NAS EMPRESAS ........................ 14

2 O PAPEL DO GESTOR .......................................................................... 15

3 ANÁLISE DE SWOT ............................................................................... 16

4 PLANEJAMENTO FINANCEIRO ........................................................... 18

5 FERRAMENTAS DA GESTÃO FINANCEIRA ....................................... 19

6 TOMADA DE DECISÃO ......................................................................... 21

CAPÍTULO II: APRESENTAÇÃO DA EMPRESA ............................................ 24

1 AGROTÉCNICA DE LINS ...................................................................... 24

2 HISTÓRIA DA EMPRESA ...................................................................... 25

3 PRODUTOS E SERVIÇOS ..................................................................... 25

4 MISSÃO, VISÃO E VALORES ............................................................... 26

5 PERSPECTIVA DE CRESCIMENTO ..................................................... 26

6 ÉTICA E CONDUTA E OS CONTROLES INTERNOS ........................... 27

7 MARKETING E O RELACIONAMENTO COM O CLIENTE ................... 27

8 CONCORRÊNCIA .................................................................................. 29

9 RESPONSABILIDADE SOCIOAMBIENTAL ......................................... 29

10 RECURSOS HUMANOS ........................................................................ 30

11 CONTABILIDADE .................................................................................. 30

12 DEPARTAMENTO DE CRÉDITO E COBRANÇA .................................. 31

13 TECNOLOGIA DA INFORMAÇÃO ........................................................ 32

14 TESOURARIA ........................................................................................ 33

15 ESTOQUE .............................................................................................. 34

16 FATURAMENTO .................................................................................... 35

17 LOGÍSTICA............................................................................................. 36

18 COMPRAS .............................................................................................. 37

19 SEGURANÇA DO TRABALHO .............................................................. 39

20 ESTAGIÁRIOS E MENORES APRENDIZ .............................................. 39

21 REPRESENTANTES EXTERNOS ......................................................... 40

22 CRIAÇÃO DE PROJETOS ..................................................................... 41

CAPÍTULO III: ESTUDO DE CASO ................................................................. 43

1 ANÁLISE SOBRE A CRISE ................................................................... 43

2 POLÍTICA DE CRÉDITO ........................................................................ 43

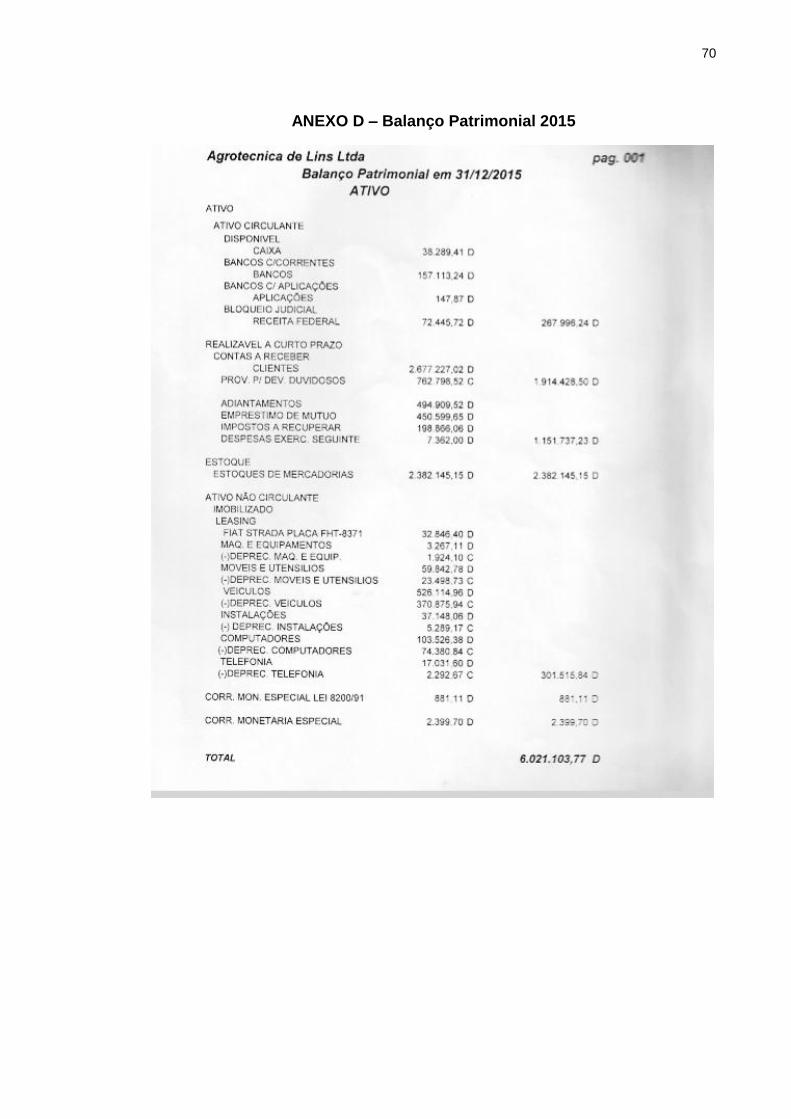

3 VERIFICAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS ....................... 45

4 ANÁLISE DE SWOT ............................................................................... 48

5 ALICERCES DA TOMADA DE DECISÃO ............................................. 49

PROPOSTA DE INTERVENÇÃO ..................................................................... 52

CONCLUSÃO ................................................................................................... 55

REFERÊNCIAS ................................................................................................ 57

APÊNDICES ..................................................................................................... 61

ANEXOS ........................................................................................................... 66

10

INTRODUÇÃO

Segundo Vasconcellos; Garcia (2014), a sociedade está organizada

através do sistema econômico que possui três vertentes: a forma política,

social e econômica. Esse sistema é movido pelas atividades de fabricação,

distribuição e o consumo, sendo estas essenciais para a sobrevivência

humana, que por sua vez é movida pelo desejo de alcançar um melhor padrão

de vida.

O cenário econômico atual apresenta grandes riscos e incertezas para

as empresas, exigindo uma gestão cada vez mais eficiente para a manutenção

da liquidez, o alcance de resultados positivos e solidez no mercado.

De acordo com Dornelas (2015), as oscilações da economia e as crises

econômicas não são duradouras, mas sim cíclicas, o que não representa um

empecilho a um novo empreendimento.

Algumas empresas não são afetadas da mesma maneira que outras

pela crise financeira devido ao ramo em que atuam, mas podem ser afetadas

por outros fatores, como a respectiva empresa de estudo que pode ser

impactada negativamente em suas finanças devido as variações climáticas.

A revista Isto é Dinheiro (Guia de sobrevivência na crise, 2015, p. 37),

afirma que para manter um eficaz controle financeiro, os administradores

devem conhecer o processo de produção e seus respectivos aspectos, como a

entrega do produto ou serviço, tendo em vista que esta é a fonte de

lucratividade para a organização.

Diante disso, o estudo busca conhecer as estratégias usadas na gestão

empresarial em tempos de dificuldades, especificamente como a empresa

Agrotécnica de Lins se sobressai as situações de crise, tendo em vista os

impactos em sua gestão financeira no período de 2014 a 2015. Para obter as

informações, foram realizadas entrevistas, pesquisa bibliográfica e estudo de

caso, baseando-se na gestão financeira da empresa.

Assim, o principal objetivo deste trabalho foi o de analisar os tipos de

crises que afetam direta ou indiretamente a tomada de decisão referente a

gestão financeira de empresas. Para que isto ocorresse, foi preciso realizar

estudos acerca dos principais tipos de crises, suas características e formas de

impacto nas empresas; apresentar os conceitos da administração financeira em

11

relação aos impactos da crise, bem como o processo de tomada de decisão do

gestor para administrar tal adversidade; desenvolver um estudo de caso na

empresa Agrotécnica de Lins; conhecendo o histórico da empresa, suas

rotinas, suas demonstrações contábeis e seus objetivos; identificar os tipos de

crises que afetam direta e indiretamente a empresa e verificara tomada de

decisão perante os impactos da crise em suas finanças.

Diante das ideias apresentadas anteriormente, levantou-se a seguinte

pergunta-problema: “Como alicerçar o processo de decisão no âmbito da

gestão financeira considerando os diversos tipos de crises e seus impactos

diretos e/ou indiretos?”. A partir deste questionamento, surgiu a seguinte

hipótese: o processo de decisão deve ser alicerçado a: análise do mercado,

revisão do orçamento, preparação da equipe, elaboração de planos de ação

direcionado a cada setor, visando o objetivo principal da organização. Em uma

situação como essa é importante a empresa conhecer seu potencial e

limitações para reduzir o que é desnecessário e criar alternativas para superar

as dificuldades.

Perante essas perspectivas, buscou-se elaborar na prática o

levantamento de informações através de entrevistas, pesquisa bibliográfica e

estudo de caso, durante o período de fevereiro a agosto de 2016.

O trabalho foi estruturado da seguinte forma: o capítulo I visa apresentar

os conceitos relativos a crise e suas formas de impacto, o papel do gestor,

planejamento financeiro e suas ferramentas, tomada de decisão e análise de

SWOT. Já no capítulo II destaca-se a história da empresa, seus produtos e

serviços, sua estrutura em geral, a sua posição no mercado e recursos

humanos. Por fim, o capítulo III analisa a política de crédito da empresa, suas

demonstrações contábeis, realização da análise de SWOT, bem como uma

verificação se os pontos destacados na hipótese se aplicam a realidade,

encerrando com a proposta de intervenção e a conclusão.

12

CAPÍTULO I

GESTÃO FINANCEIRA EM TEMPOS DE CRISE

1 A CRISE

Conforme a Blasting News (2016), a crise, crise do capitalismo ou crise

econômica, são termos que se referem à mesma situação: quando um país se

torna incapaz de controlar a alta da inflação, por exemplo, sem que as ações

interfiram negativamente na produção de bens e serviços, e na sua

comercialização e consumo.

A crise é definida como um período de instabilidade econômica, que tem

como característica a desigualdade entre bens de produção e consumo,

aumento da inflação, excesso de desempregos e falência das empresas.

De acordo com Cortez (2016), os dados do Produto Interno Bruto (PIB),

divulgados na quarta-feira, 01 de junho de 2016, confirmam que a economia

enfrenta sua pior recessão em 25 anos. O PIB encolheu 5,4% no primeiro

trimestre de 2016, em comparação ao mesmo período do ano passado, a

oitava queda consecutiva. Já em relação ao último trimestre de 2015, a queda

foi de 0,3%. Em valores correntes, o PIB totalizou 5,94 trilhões de reais.

Segundo Padoveze; Bertolucci (2008), a atualidade nos mostra que o

ambiente onde as empresas estão inseridas passa por mudanças cada vez

mais frequentes e profundas, forçando os gestores a tomarem decisões cada

vez mais assertivas e imediatas.

Já Dornelas (2015), afirma que se há crises, a economia se retrai, as

pessoas gastam menos e os empreendedores precisam usar a criatividade

para, tentar manter o mesmo ritmo de vendas.

A Blasting News (2016), descreve o funcionamento da economia de

forma cíclica, a qual alterna etapas nas quais se expande e etapas nas quais

se contrai, onde essas oscilações são reconhecidas por ciclo econômico, que

apresenta quatro fases:

13

Figura 1: Oscilações do ciclo econômico

Fonte: Elaborado pelas autoras, 2016.

Neste cenário, Motta, apud Padoveze; Bertolucci (2008), afirma que

diante de tanta inconstância, é preciso maximizar a utilização das

oportunidades, sem elevar o nível de exposição da empresa aos fatores de

riscos. Nesse momento é necessário que os gestores coloquem em prática o

gerenciamento de riscos.

1.1 Vertentes da crise

A crise econômica acontece no momento da depressão - podendo ser

uma crise geral, afetando todos os índices ou uma crise que afeta apenas

alguns setores. Muitas crises financeiras foram associadas a corridas aos

bancos, nos séculos XIX e XX, e aconteceram durante períodos de recessão.

Já outras são associadas ao estouro de uma bolha financeira, onde há uma

quebra do mercado de ações. Teorias sobre o desenvolvimento dessas crises

e de formas como evitá-las, existem muitas, porém ainda não há um consenso

entre os economistas. (BLASTING NEWS, 2016)

Apesar de serem consideradas cíclicas, as crises, em geral, ocasionam

grandes impactos em todos os setores da economia de um país, entretanto os

impactos não ocorrem na mesma proporção em todos os setores. Isto porque

O BOOM

Quando a atividade

econômica atinge o ápice.

A DEPRESSÃO

Quando há queda dos indicadores.

A RECESSÃO

Quando a depressão passa

de dois trimestres consecutivos.

A ESTAGNAÇÃO

Quando inicia novamente o ciclo,

com índices começando a

evoluir.

14

existem áreas mais propícias a determinados tipos de crise.

Quando uma crise econômica se instala, é inevitável: todos os setores sofrem as consequências, porque os mercados estão cada vez mais imbricados e as dificuldades acabam tendo um efeito em cadeia. Mas isso não se dá de maneira uniforme. Uns sofrem mais que os outros. E mais: alguns negócios estão mesmo é lucrando com o momento difícil, graças à visão de empreendedores que têm a valiosa habilidade de enxergar oportunidades onde só se vê pessimismo. (ADMINISTRADORES. Quem está sofrendo e quem está lucrando com a crise, 2016)

De acordo com Cortez (2016), todas as atividades que compõem o PIB

estão recuando, até mesmo o setor da agropecuária, que em trimestres

anteriores contribuíra positivamente nos indicadores econômicos, diferente dos

outros setores que já se encontravam em recessão. Segundo os dados

levantados, a atividade rural se contraiu 3,7% no trimestre de 2016, comparado

ao mesmo período do ano passado, justificado pelo mau desempenho na safra

de alguns produtos, como o milho.

Pode-se notar que diversas são as modalidades de crises, sendo que

em cada setor o seu impacto é em proporções diferentes e não ocorre da

mesma forma em todos os casos, o que gera desequilíbrios econômicos, seja

no ramo agropecuário, na indústria, nos serviços ou na sociedade em geral.

Com isso, Cortez (2016) discorre que a indústria sofreu com recuo de

7,3%, puxada pela menor produção de máquinas e equipamentos, do setor

automotivo e de metalurgia. O que afeta, a taxa de investimentos, que

despencaram 17,5%, a oitava queda trimestral consecutiva. A construção civil

também teve queda nos investimentos, e se retraiu 6,2% no período. O setor

de serviços teve queda de 3,7% no primeiro trimestre, influenciado pela queda

de 10,7% no comércio. Pelo quinto trimestre seguido, o consumo das famílias

apresentou resultado negativo, com uma queda de 6,3%.

1.2 Formas de impactos da crise nas empresas

Diante desse cenário de incertezas que as empresas vêm enfrentando

cresce a preocupação com os impactos deixados pela crise, tais como: a

queda nas vendas, queda no consumo, dificuldade em obter crédito no

mercado, acirramento da concorrência, aumento da inadimplência, entre outras

15

formas que influenciam as finanças das empresas.

Estudo da Serasa estima em 60 milhões o número de inadimplentes no País, totalizando dívidas em atraso no montante de R$ 256 bilhões. É a maior marca já registrada desde que a Serasa iniciou a medição, em 2012. (Assis, 2016)

Segundo Bifulco (2015), os negócios já mudaram de forma dramática em

virtude de: perda de incentivos fiscais e financeiros, queda do poder de

consumo da população, diminuição dos investimentos do Governo e tantos

outros fatos negativos.

Diante disso, a empresa e seus gestores devem rever suas estratégias

e se reposicionarem para enfrentarem esse clima conturbado da economia que

tem afetado os negócios, utilizando de estratégias para reverter os impactos da

crise em oportunidades de saída frente à concorrência.

2 O PAPEL DO GESTOR

Para Assaf Neto; Lima (2011), o gestor deve gerenciar recursos visando

estabelecer uma saúde financeira e econômica, promovendo a criação de valor

da empresa para seus acionistas.

O gestor tem a responsabilidade de visualizar a organização como um

todo e para isso necessita de informações diárias sobre a produtividade das

operações, desta forma ele estabelece um acompanhamento continuo dos

resultados, garantindo o alcance dos objetivos no âmbito da competitividade,

continuidade e crescimento futuro.

O papel do Gestor Financeiro é de suma importância para as organizações, além do papel pagador e recebedor, ele se ocupa da gestão dos processos econômicos financeiros, interpretando dados contábeis, utilizando ferramentas financeiras cabíveis, auxiliando na tomada de decisões, assim aumentando geração de caixa e proporcionando lucro. (CALDAS, 2007)

Segundo Hoji, apud Tófoli (2012), as funções essenciais do gestor

financeiro são: planejamento financeiro e a tomada de decisões referente aos

investimentos e financiamentos.

De acordo com Gitman (2004), as decisões que norteiam os

investimentos da empresa determinam a composição de ativos. Já as decisões

de financiamento estabelecem os recursos financeiros utilizados no

16

desenvolvimento de suas operações. Isso se baseia na análise das

demonstrações contábeis, especificamente o balanço patrimonial.

Assim, as funções do gestor financeiro estão atreladas ao balanço

patrimonial, uma vez que através desta ferramenta se tem posição financeira

da empresa no período. Segundo Tófoli (2012), o gestor deve analisar as

atividades da empresa a fim de identificar áreas com problemas ou até mesmo

que funcionem bem, mas que precisem ser melhoradas.

3 ANÁLISE DE SWOT

A análise de SWOT é a avaliação do ambiente interno da empresa

através das forças e fraquezas e do ambiente externo através das

oportunidades e ameaças. Serve para identificar as tendências e mudanças do

mercado e assim definir o posicionamento ideal para empresa visando a

obtenção dos lucros.

A palavra Swot é uma sigla em inglês originária das palavras Forças (Strengths), Fraquezas (Weaknesses), Oportunidades (Opportunities) e Ameaças (Threats) e dá nome a uma matriz que facilita a visualização destas quatro características, que são inerentes aos mais variados tipos de empresas. (CHAVES, 2013)

Figura 2: Análise de SWOT

17

Fonte: LIMA. Portal Administração, 2011.

Para Rezende (2008), todos os pontos variáveis ou controláveis que

condicionem um bom desempenho e o alcance dos resultados positivos aos

processos, são caracterizados como a força da organização.

De acordo com Martins (2007), as fraquezas de uma empresa podem

ser compreendidas como fatores insatisfatórios relacionados a estrutura física,

ao serviço ou ao produto e, portanto, devem ser considerados com bastante

atenção sendo necessário estar incluído no planejamento estratégico da

empresa tendo em vista a melhoria contínua.

Conforme Martins (2006), as chances de superar todas as expectativas

dos clientes são caracterizadas como oportunidades, ou seja, atendê-los no

que precisam e surpreende-los com atitudes inesperadas e criativas, saindo

assim da zona de conforto e superando seus concorrentes. O autor também

ressalta que as oportunidades trazem direta ou indiretamente lucratividade a

empresa, visto que ações extraordinárias fidelizam clientes e

consequentemente aumentam a sua receita.

Para Callaes; Villas Bôas; Gonzales (2006), as situações externas,

sejam as vivenciadas atualmente ou as que podem ocorrer e, por

consequência afetar negativamente o resultado da empresa ou até mesmo

atrapalhar seus objetivos, são situações consideradas como ameaças.

Segundo Farrell; Hertline (2009), avaliar os fatores internos vai além de

dos produtos ou recursos. É preciso observar os processos que aliados as

estratégias de negócios satisfarão seus clientes. Em outras palavras seria

minimizar e/ou corrigir seus pontos fracos e enaltecer os pontos fortes. Com

relação aos fatores externos, as oportunidades surgem no momento em que se

combina forças e capacidade de criar, tendo como principal guia o mercado.

Isso vale também para analisar o comportamento dos concorrentes que a todo

momento estão em busca de estabelecer mais vantagem competitiva,

tornando-se assim uma forte ameaça.

De acordo com Kotler; Keller (2006), a grande chave da análise de

SWOT é o reconhecimento de oportunidades que pode ocorrer a partir de três

fatores sendo: oferecer produtos onde a oferta seja escassa, oferecer

produtos/serviços inovadores e solicitar a ajuda do cliente, a fim de obter uma

18

versão ideal do produto/serviço fornecido.

4 PLANEJAMENTO FINANCEIRO

De acordo com Chiavenato (2000), os processos administrativos

consistem nas principais atividades: Prever, Organizar, Comandar, Coordenar

e Controlar. Este conjunto proporciona ao gestor uma visão holística que por

sua vez constrói um alicerce estratégico para qualquer decisão. Tudo se inicia

através da Previsão, ou Planejamento, que envolve a análise das

circunstâncias atuais e a projeção de ações futuras.

Segundo Assaf Neto; Lima (2011), o Planejamento Financeiro evidencia

as necessidades de crescimento e eventuais adversidades momentâneas e

futuras. Através dele, o gestor financeiro consegue estipular com exatidão os

ativos mais rentáveis para os negócios.

Em um cenário econômico cheio de incertezas, crises econômicas e grande concorrência, o planejamento financeiro mostra-se não somente como uma ferramenta para a boa gerencia, mas sim como algo necessário a sobrevivência da empresa. (MANDELLI, 2009)

Para Gitman, apud Mandelli (2009), o planejamento financeiro é um

aspecto importante para o funcionamento e sustentação da empresa, pois

fornece roteiros para dirigir, coordenar e controlar suas ações na consecução

de seus objetivos.Já para Telo, apud Mandelli (2009) conceitua o planejamento

financeiro como o modo pelo qual os objetivos financeiros empresariais podem

ser alcançados.

Os autores Assaf Neto; Lima (2011) afirmam que, o planejamento

financeiro busca identificar as necessidades da organização. Essas

necessidades, acima de tudo, são voltadas ao crescimento contínuo, onde a

empresa deverá ter uma ascensão com segurança, trabalhando com ativos

rentáveis e adequados ao ramo do negócio.

Segundo Gitman (2004),ficam estabelecidas as decisões de

investimento e financiamento, bem como a forma de execução, através do

planejamento financeiro. Já para Assaf Neto (2005), são projetados no

planejamento, os objetivos da organização como o lucro, crescimento das

vendas, rentabilidade, participação do mercado, liquidez entre outros.

19

5 FERRAMENTAS DA GESTÃO FINANCEIRA

Aliado ao planejamento financeiro o administrador deve atentar às

ferramentas disponíveis que auxiliam na gestão da empresa, tais como a

análise do mercado, desenvolvendo pesquisas estratégicas para conhecimento

do ambiente ao qual a empresa está inserida, a concorrência com seus pontos

fortes e pontos fracos, além das ameaças e oportunidades oferecidas.

Segundo Kotler, apud Administradores (2010), a possibilidade de

sucesso da empresa não depende apenas da força do seu negócio, das

premissas básicas para ser bem-sucedida em um mercado alvo, mas também

de suas competências para superar seus concorrentes.

Outra ferramenta conhecida é a análise das demonstrações financeiras,

como a análise de balanços e das demonstrações de resultados, que utiliza de

indicadores que ao serem usados em conjunto permitem conhecer a situação

real financeira da empresa.

De acordo com Lunelli (2016),o objetivo da análise de balanço é oferecer

resultados sobre a real situação econômico-financeira da empresa, utilizando

informações advindas da Contabilidade e outras informações necessárias à

análise. Sendo que as informações da análise de balanços estão voltadas para

dentro e fora da empresa e não se limitam apenas a cálculo de meros

indicadores de desempenho.

A análise de balanços é feita com os dados constantes no balanço patrimonial e na demonstração de resultados do exercício e os resultados produzidos através da análise permitem conhecer a empresa em seus detalhes: sua capacidade de liquidez, seu nível de endividamento, rentabilidade, etc. (TÓFOLI, 2012, p.33)

Lunelli (2016),ainda descreve a análise de balanços como uma das

principais ferramentas para auxiliar a tomadas de decisões nas empresas e

pode ser dividida em:

a) Análise Contábil – tem por objetivo a análise de relatórios e

demonstrações com a finalidade de fornecer informações de dois ou

mais períodos de modo a auxiliar os administradores e acionistas,

entre outros, que estejam interessados em conhecer a situação da

20

empresa para que possam tomar decisões. Algumas das ferramentas

utilizadas na análise contábil são: a análise vertical e a análise

horizontal.

Segundo Hoji (2004), a análise vertical permite a avaliação da estrutura

do ativo e do passivo dentro do balanço patrimonial, além da influência de cada

item da demonstração de resultado no resultado final, seja ele lucro ou

prejuízo. E apresenta a análise horizontal como responsável por demonstrar a

evolução dos itens das demonstrações contábeis por períodos, onde se pode

usar um ano específico ou então o ano anterior como base.

b) Análise Financeira – é a tradicionalmente efetuada através de

indicadores para análise global e a curto, médio e longo prazo da

velocidade do giro dos recursos. Dentre as ferramentas da análise

financeira encontram-se:

A utilização dos prazos médios, que segundo Tófoli (2012) é possível

identificar o período em média que a empresa demora para pagar os seus

fornecedores, renovar seus estoques e receber as suas vendas a prazo. São

também conhecidos como: Prazo Médio de Pagamento de Compras, Prazo

Médio de Renovação de Estoques e Prazo Médio de Recebimento de Vendas.

A soma dos prazos de renovação de estoques e recebimentos de

vendas consiste no Ciclo Operacional da empresa, que é o período entre a

compra e o recebimento da mercadoria. De acordo com Fragoso (2011),inicia-

se com a compra da matéria-prima, passa pelo período de estocagem,

pagamento da matéria-prima, estocagem de produtos acabados, venda dos

produtos e termina com o recebimento referente às vendas realizadas. E o

Ciclo Econômico considera apenas as operações com natureza econômica,

envolvendo a compra de matéria-prima até a venda dos produtos acabados.

Já o Ciclo Financeiro ou de Caixa, é conceituado por Silva (2001), como

o período em que há saída de caixa para pagamento dos fornecedores até a

entrada de recebimentos dos clientes. E quanto maior for esse período, maior é

a necessidade de recursos da empresa, o que irá afetar a sua lucratividade,

sua liquidez e endividamento.

Dentre os índices que envolvem a análise financeira encontram-se a

utilização do cálculo dos giros, seja ele dos estoques, das contas a receber,

fornecedores, do ativo ou do imobilizado, que irá mensurar a rotatividade de

21

determinadas atividades da empresa.

c) Análise da Alavancagem Financeira - é utilizada para medir o grau de

utilização do capital de terceiros e seus efeitos na formação da taxa

de retorno do capital próprio.

Dentro desta análise utiliza-se a aplicação dos índices de estrutura de

capital, que são: Índice de participação de capital de terceiros, Índice de

endividamento geral, Índice de endividamento de curto prazo, Índice de

imobilização do patrimônio líquido e Índice de imobilização de recursos não

correntes. Segundo Hoji (2004), eles são úteis na análise da estrutura de

capital, onde são calculados relacionando-se as origens de capitais entre si e

com o ativo permanente. Dessa forma irá indicar o nível de dependência de

capital de terceiros e o nível de imobilização do capital da empresa.

d) Análise Econômica – é utilizada para mensurar a lucratividade, a

rentabilidade do capital próprio, o lucro líquido por ação e o retorno

de investimentos operacionais.

Utiliza-se na análise econômica os indicadores de liquidez que de

acordo com Assaf Neto; Silva (2002), medem a folga financeira da empresa, ou

seja, a capacidade de pagamento da mesma. São eles: Liquidez Imediata,

Liquidez Seca e Liquidez Corrente. Estes índices demonstram a saúde

financeira da empresa a curto e a longo prazo, como também o seu estado de

solvência.

Conforme Gitman (2004), os índices de rentabilidade e lucratividade são

utilizados na análise econômica, a fim de verificar o lucro/rentabilidade da

empresa mediante a um certo volume das vendas, ativos e até do próprio

capital investido. São eles: Margem bruta, Margem operacional, Margem

líquida, Retorno sobre o patrimônio líquido, Retorno sobre o ativo total e

Retorno sobre o investimento.

6 TOMADA DE DECISÃO

De acordo com Cerqueira (2012), um dos objetivos da Administração

Financeira é tomar decisões seguras através de mecanismos concretos que

possibilitem a redução dos riscos e incertezas e priorizem a alavancagem da

organização.

22

Para Assaf Neto (2008), essa tomada de decisão volta-se à escolha

ideal dos investimentos e financiamentos das atividades operacionais. E para

que isso ocorra, o gestor deve alicerçar sua decisão perante as funções

específicas como o planejamento e controle financeiro e a administração de

ativos e passivos.

Desta forma no planejamento financeiro são escolhidas as estratégias

para administrar ativos (bens e direitos) e passivos (obrigações) da empresa.

As necessidades e limitações devem ser minimizadas e os pontos fortes e

oportunidades devem ser maximizados. Identificando esses critérios, o próximo

passo é aplicar e controlar se tudo está sendo executado.

Outra decisão muito importante, segundo Assaf Neto (2005), é a

alocação dos dividendos, que representam o resultado líquido da organização.

Normalmente, são alocados no financiamento das atividades em último caso,

pois leva-se em consideração em primeiro lugar a decisão de distribuição dos

lucros aos acionistas ou até mesmo o custo de oportunidade em mantê-los

retidos.

Saber tomar as decisões é a principal função do administrador da empresa, pois não existe decisão perfeita, ele terá que pesar as vantagens e desvantagens de cada alternativa para escolher a melhor, sempre visando o desempenho econômico, lembrando que também existem os resultados não econômicos, como a satisfação dos membros do negócio e dos colaboradores. A tomada de decisão é um processo que consta identificação do problema, dos critérios, a forma de elaborar, analisar e escolher alternativas, verificando a eficácia da decisão. (QUEIROZ, 2011).

Segundo Roldan e Miyake (2004), a tomada de decisão envolve várias

dificuldades como administrar diversos objetivos que se inter-relacionam e as

possíveis divergências nas interpretações do plano decisório que acarreta a

diferentes conclusões do que deve ser feito.

De acordo com Assaf Neto; Lima (2011), a grande preocupação das

empresas é a preocupação com os riscos econômico e financeiro, sendo o

primeiro relacionado as atividades da organização, bem como as

características do mercado atuante e, o segundo, inerente as decisões de

financiamento.

Segundo o mesmo autor, a inflação também é um ponto crítico que

merece total atenção, uma vez que não considerada provoca resultados

23

distorcidos que consequentemente irá comprometer as decisões financeiras.

24

CAPÍTULO II

APRESENTAÇÃO DA EMPRESA

1 AGROTÉCNICA DE LINS

O nome fantasia da empresa é Agrotécnica que significa o

comprometimento técnico pela Agronomia. Inicialmente a razão social era

Salvador Rossatto Cia LTDA - proprietário da empresa - devido a exigência da

Junta Comercial do Estado de São Paulo (JUCESP) que analisa a escolha dos

nomes empresariais a fim de evitar duplicidade entre as empresas, passou a

ser denominada Agrotécnica de Lins LTDA.

O logotipo, identificação visual da empresa,é representado pela semente

de café aberta e seus ramos cotilédones com o nome Agrotécnica no centro

que simboliza o nascer da empresa. A escolha da semente de café foi

influenciada pelo o grande cultivo do grão na época da fundação da empresa.

Abaixo encontra-se o logo descrito:

Figura 3: Logotipo Agrotécnica de Lins

Fonte: Agrotécnica, 2016.

25

2 HISTÓRIA DA EMPRESA

A empresa é uma sociedade limitada formada pelo seu sócio

administrador Salvador Rossatto e sua esposa Adila Justo Rossatto. Através

da formação do proprietário Salvador em Engenharia Agronômica e de sua

atuação profissional nesta área, em determinado momento de sua carreira,

sentiu a necessidade de estabelecer raízes, ou seja, encontrar um local fixo

para residir com a sua família e ter o próprio negócio.

A fundação da empresa ocorreu em 1985, um dos períodos mais difíceis

do país devido a inflação descontrolada. Mesmo com os desafios, o senhor

Salvador sempre enfrentou a todos com muita fé em seu negócio e no país.

Anteriormente, a empresa teve dois endereços até ser instalada em seu atual

na Avenida Arquiteto Luiz Saia, n° 930 – Centro, sendo esta a matriz de quatro

filiais localizadas nas cidades de Cafelândia, Buritama, Sabino e Penápolis.

O principal objetivo desta expansão foi diversificar seus produtos, pois

nesta microrregião tinha grandes oportunidades como o plantio de pimentão, se

tornando então pioneiro em venda de produtos para este alimento. Outro

motivo da expansão foi a redução de custo de estoque e na logística.

3 PRODUTOS E SERVIÇOS

O objetivo da empresa é oferecer produtos que tragam soluções aos

clientes, levando em conta a cultura, os desafios e as mudanças climáticas.

Caso o produto não traga soluções ao cliente, não deverá ser comercializado.

Esta é uma política bem delimitada pela empresa.

Os produtos são classificados em: Defensivos agrícolas, Nutrição ou

Fertilizantes, Sementes de alta tecnologia e materiais de consumo em geral.

Em relação aos fornecedores, procedeu-se uma análise minuciosa dos

principais existentes no mercado, bem como suas exigências optando pela

marca alemã Bayer, uma das líderes de mercado na venda de defensivos, a

Dow e FMC de origem americana, a marca norueguesa Yara, entre outras.

O público alvo é o pequeno e médio agricultor da região, localizados

num raio de 60 Km, pequenos e médios nichos de mercado que lidem com a

agricultura familiar.

26

4 MISSÃO, VISÃO E VALORES

A Agrotécnica de Lins, empresa que vende soluções, tem como Missão,

Visão e Valores os seguintes princípios:

Missão - oferecer soluções através dos produtos, estabelecer controles

internos contínuos e valorizar o relacionamento com fornecedores e clientes.

Visão - expandir o negócio em termos de solidez, ser sustentável em

termos ambiental, econômico e social.

Valores - acreditar no ser humano como principal chave do sucesso e

zelar pela relação interpessoal acima dos interesses da negociação.

5 PERSPECTIVA DE CRESCIMENTO

Como perspectiva de crescimento a curto e longo prazo, o principal

objetivo da empresa é manter seus valores e adaptar-se as constantes

mudanças de mercado.

Atualmente, as usinas de cana de açúcar vêm crescendo rapidamente

na região, conquistando cada vez mais terras para plantação e manutenção de

suas riquezas. Em contrapartida, o pequeno e médio agricultor, público alvo da

Agrotécnica, enfrenta dificuldades em manter suas plantações e acabam

arrendando suas terras para as usinas, resultando em desemprego e uma

drástica queda na agricultura regional.

Tendo percebido estes fatores de mudança, o proprietário decidiu

adaptar-se ao mercado, sendo sua principal estratégia a ampliação de seus

produtos e serviços ao produtor rural.

Desta forma, a empresa que antigamente focava em defensivos e

sementes agrícolas, hoje fornece além disso uma gama extensa de utensílios e

ferramentas que auxiliam no dia a dia a manutenção de propriedades rurais em

geral.

Segundo o proprietário, a opção de aliar-se as usinas de cana de açúcar

não é vantajosa devido a independência das mesmas, ou seja, a própria usina

domina todo o seu processo produtivo dispensando a necessidade de

envolvimento de terceiros.

Assim, a empresa permanece atuando fortemente no mercado de

27

atuação, fornecendo diversas alternativas e soluções aos seus clientes,

desejando permanecer cada vez mais no mercado, porém se atualizando e

adaptando dia após dia ao mesmo, a fim de conquistar sua sobrevivência e

lucratividade.

6 ÉTICA E CONDUTA E OS CONTROLES INTERNOS

Quanto a Ética e Conduta, a empresa possui um regimento interno que

visa respeitar as pessoas e o meio ambiente e estabelecer um controle em

relação aos processos desenvolvidos no cotidiano. Por tanto, todos os dias

essas normas internas são repassadas diariamente aos funcionários.

Em relação aos Controles Internos, a empresa investe constantemente

em medidas de controles principalmente no que diz respeito às finanças,

estoque e logística.

Quanto as finanças, busca-se alcançar resultados fidedignos a fim de

saber qual é a real situação da empresa. Já o estoque, tem-se a preocupação

em verificar se a quantidade informada no sistema é a mesma do estoque,

além disso, registrar tudo o que acontece com o produto desde a compra até a

venda ou entrega e também identificar se a quantidade comprada de produtos

está suprindo as necessidades da empresa, ou seja, não esteja sobrando nem

faltando.

E para que este processo seja mais eficaz, será implantado um sistema

operacional que realiza o controle do estoque mínimo e máximo. Vale ressaltar

que a empresa já realiza inventário.

No que diz respeito a logística, é estabelecido o controle de

quilometragem e despesas durante a viagem como por exemplo a alimentação

e manutenções dos veículos.

7 MARKETING E O RELACIONAMENTO COM O CLIENTE

A empresa realiza o marketing direto, conhecido mais popularmente

como o Marketing boca a boca. Isto porque seus clientes fazem a divulgação

de seus produtos e serviços mediante a sua satisfação.

Existem funcionários que realizam visitas aos clientes, duas a três vezes

28

por semana numa média de cinco visitas ao dia. Apesar de não investir em

canais digitais ou materiais de divulgação, a empresa mantém um

relacionamento estrito com os clientes fidelizados e atua da mesma forma na

prospecção de novos clientes.

A Agrotécnica está começando a investir em equipamentos domésticos

para quem reside na área rural e desta forma futuramente será necessário

investir em publicidade e propaganda, mas para isto, será preciso uma pessoa

responsável para cuidar inteiramente e exclusivamente desta parte.

No que tange o relacionamento com o cliente, são objetivos do

atendimento: simpatia, cumprir prazos de entrega, respeitar os meios de

pagamento acordados e disponibilizar produtos de qualidade.

Dentro da empresa, o foco é descobrir novas oportunidades de negócio

além da venda em si. Se o cliente vai até a empresa em busca de um produto

específico, os vendedores são orientados realizar perguntas estratégicas a fim

de conhecer a área de atuação e os produtos cultivados pelo produtor.

Desta forma a equipe de vendas poderá mostrar uma gama de produtos

maior e até mesmo oferecer uma visita de um funcionário especializado a fim

de detectar novas oportunidades para ambas as partes.

Muitas vezes, o próprio produtor poderá indicar outros produtores a

empresa, aumentando as chances de prospecção de clientes. Esta forma de

atendimento da Agrotécnica, faz com que o cliente se sinta mais valorizado e

importante, pois numa busca de um simples produto, alguém se interessou em

mostrar novos produtos e em conhecê-lo melhor.

Em relação as vendas externas, é realizado um trabalho voltado não só

a venda, mas também ao suporte. Ao entregar o produto, o vendedor externo

explica ao cliente a forma correta de manuseio, horário de aplicação, o que

muda na aplicação quando chove, a época do ano mais favorável, quais as

ferramentas auxiliam neste processo dentre outros. Deve ser dito os riscos de

cada produto nos aspectos ambiental e social.

Para a empresa, o processo de venda é uma troca de experiência, onde

o cliente contribui com o conhecimento de causa, ou seja, conhece e

acompanha as condições do plantio e a empresa fornece as inovações do

mercado, produtos especializados, tecnologia avançada, que por sua vez irá

potencializar a produção. Se necessário o vendedor disponibiliza amostras de

29

alguns produtos para o produtor experimentar e analisar qual é a melhor opção,

sendo marcado um retorno para acompanhar o crescimento da planta.

O ideal é que essas visitas ocorram constantemente, a fim de manter a

fidelização do cliente e se tornar a principal opção de compra para a ele.

Este é um grande diferencial no ramo de atuação, tendo em vista que se

o produtor precisar de serviços especializados ou até mesmo de um produto

com urgência, a Agrotécnica estará presente para atendê-lo, diferentemente de

empresas maiores que realizam suas entregas de acordo sua agenda, sem

considerar a necessidade do cliente naquele momento e muitas vezes sem

passar a devida orientação ao produtor.

A assessoria ao cliente também é um ponto forte da empresa. Por

exemplo, em casos onde o produtor resolve começar um plantio de uma nova

cultura, a equipe técnica realiza uma análise de solo a fim de identificar quais

nutrientes a terra irá precisar para influenciar um bom resultado do plantio.

Atendimento especializado e assessoria em todos as etapas do processo de

venda são elementos essenciais para a empresa

8 CONCORRÊNCIA

Os principais concorrentes são as cooperativas, que possuem isenção

de tributos e privilégios financeiros como a Coplacana – Cooperativa dos

Plantadores de Cana do Estado de São Paulo, Coopercitrus - Cooperativa dos

Cafeicultores e Citricultores de São Paulo e CAMDA - Cooperativa Agrícola

Mista de Adamantina, atuando na área de revenda nas cidades de Tupã,

Birigui, Lins, Bonifácio e Marília. Indiretamente, o principal concorrente é o

clima que afeta muito os negócios.

9 RESPONSABILIDADE SOCIOAMBIENTAL

A empresa desenvolve ações voltadas para a responsabilidade

socioambiental diariamente. Em relação aos funcionários existe a preocupação

de oferecer um ambiente bem estruturado e seguro, onde materiais como os

defensivos são organizados num padrão correto, possuindo também uma

identificação das áreas de segurança e aspectos preventivos como o

30

treinamento diário dos mesmos.

Internamente existe o programa de reciclagem, onde a destinação dos

resíduos da empresa é organizada em papel, plástico, metal e orgânico. Outra

iniciativa é o recolhimento das embalagens de defensivos utilizadas pelos

clientes, a fim de encaminhá-las para uma reciclagem adequada conforme

estabelece a lei.

A Agrotécnica contribui com a formação de estagiários e também

disponibiliza a empresa para universitários realizar experiências do âmbito

acadêmico.

Existe também a reintegração de ex-detentos, onde a empresa oferece

oportunidade de trabalho para integrá-los a sociedade.

10 RECURSOS HUMANOS

Os funcionários são divididos nas seguintes áreas: Administrativa

(Financeiro e Contábil), Informática, Controle e Auditoria Interno, Comercial

interno e externo e a área Logística. Ao todo são 30 funcionários. Vale salientar

que durante os 31 anos de funcionamento nunca foi adotado a política de

redução de quadro de funcionários em tempos de adversidades. Outro fator a

ser mencionado é a inexistência de terceirização, devido a filosofia do dono

que acredita que as pessoas envolvidas nos processos do dia a dia, devem ser

escolhidas, manter um vínculo de responsabilidade e comprometimento com a

organização e por ventura se tornar de confiança.

11 CONTABILIDADE

A empresa possui um funcionário que realiza o suporte da área Contábil

e Fiscal para o escritório de contabilidade Lupa que realiza o fechamento da

folha de pagamento dos funcionários da Agrotécnica, bem como o fechamento

das demonstrações contábeis.

As atividades de recepção, validação, armazenamento de livros e

documentos relativos a escrituração comercial e fiscal, são realizadas através

do SPED – Sistema Público de Escrituração Digital, de acordo com a

determinação do Decreto 6.022/2007.

31

No âmbito Fiscal, apura-se mensalmente o ICMS – Imposto sobre

Circulação de Mercadorias e Serviços, captado por meio das informações

integradas dos setores de compra e venda. Apuram-se também o PIS –

Programa de Integração Social e o COFINS – Contribuição para Financiamento

da Seguridade Social. Essas atividades são feitas individualmente para cada

filial.

Em relação a Contabilidade da empresa, o fechamento das

demonstrações contábeis como o Balanço Patrimonial e a Demonstração de

Resultado de Exercício (que evidenciam a posição do patrimônio num

determinado período) ocorre trimestralmente. Se a empresa apresentar lucro

tem que apurar o IR – Imposto de Renda e a Contribuição Social, estando de

acordo com o seu Regime Tributário, o Lucro Real, além da apuração da DCTF

– Declaração de Débitos e Créditos Tributários. A contabilização é integrada de

todas as filiais, onde cada uma apresenta as suas receitas e despesas.

Conforme mencionado anteriormente, a contabilidade da empresa é

trimestral, entretanto ela é organizada mensalmente, a fim de agilizar o

fechamento e evitar pendências.

A alta demanda de serviço no setor é notória, além dos prazos de

entrega das apurações que tem que estar de acordo com a programação.

Porém o sistema oferece suporte necessário à função, mesmo que alguns

lançamentos tenham que ser feitos manualmente em planilhas eletrônicas.

Em termos de lucratividade, segundo apresentação do setor, a empresa

tem se mantido estável.

12 DEPARTAMENTO DE CRÉDITO E COBRANÇA

O setor é responsável pelo cadastro de novos clientes no sistema com

todos os dados extraídos pelo vendedor. Em caso de vendas a prazo, o limite

de crédito é de acordo com o parecer do vendedor, que se baseia na visita e

atividade do produtor.

Com relação às cobranças, são passados aos vendedores o relatório de

prazos vencidos de seus clientes para que o mesmo realize a cobrança, e se

ele receber do seu cliente recebe a sua comissão sobre a determinada venda,

caso não ocorra o recebimento e seja necessária uma renegociação, o

32

vendedor não recebe mais a comissão, e o setor passa a ser responsável pela

cobrança, protesto e execução se forem o caso. Portanto o vendedor é

plenamente responsável pelo recebimento das vendas por ele realizada.

As cobranças são realizadas por telefone, pessoalmente, se for o caso,

protesto e execução (em último caso). O prazo para a execução judicial

depende do cliente, ou seja, das condições que ele estabeleça finalizando com

um acordo.

O sistema oferece o suporte necessário ao setor, que gera os relatórios,

através de filtros como: vendedor, cliente, modalidade de pagamento, etc.

Sendo que, manualmente são lançados os títulos renegociados, que ficam

como vencidos no sistema e anotados a parte como títulos a vencer, para que

não seja considerado como entrada pelo sistema no momento, por ser um

recebimento ainda incerto.

Segundo o responsável pelo setor, os boletos emitidos poderiam ser

emitidos e pagos diretamente no banco, pois na maioria das vezes, o cliente

emite e paga na própria loja. E a partir do mês de janeiro de 2017, toda

cobrança deve ser registrada pela empresa, que em caso de vencimento se o

cliente não pagar em três dias irá diretamente para protesto. Então é

necessária essa adequação da empresa a esse aspecto.

13 TECNOLOGIA DA INFORMAÇÃO

A empresa possui um funcionário que atua especificamente na área de

Tecnologia da Informação – TI, sendo este a ponte entre os usuários do

sistema (funcionários) e a empresa que presta o referido produto. O sistema

utilizado na empresa é o Symphony, fornecido pela Dataplace, que integra a

base de informações dos setores Financeiro, Vendas, Compras,

Fiscal/Contábil, Análise e Tecnologia da Informação (parte administrativa

voltada para configurações dos sistemas, disponibilização de login e senha do

usuário).

A atualização do Symphony ocorre 3 vezes no ano, com objetivo de

seguir as tendências de mercado, atender possíveis exigências do governo e

proporcionar um aperfeiçoamento das ferramentas para melhor uso dos

funcionários da Agrotécnica.

33

Caso ocorra algum erro na configuração do sistema, é aberto um

chamado via e-mail ou Skype para o suporte do sistema atender as

ocorrências.

Levando em consideração o tempo gasto no processo de atualizações e

também o fato de que uma parte desse processo se faz necessário a ajuda do

funcionário da TI da Agrotécnica, muitas vezes por algumas horas, a

possibilidade de atualizações automáticas é uma proposta de melhoria indicada

pelo setor da empresa.

O pagamento do sistema é mensal, liberando a cada mensalidade uma

chave de acesso para a empresa. O valor pago atualmente é de R$ 1.600,33

(Um mil e seiscentos reais e trinta e três centavos), para todas as unidades.

Porém se houver a necessidade de uma ferramenta extra, existe um valor

adicional a ser pago de acordo com a requisição feita.

O sistema tem suprido as necessidades da empresa, porém existem

algumas limitações. Um exemplo foi a retirada do „Relatório Auditoria de

Estoque‟ do sistema, sendo substituído por outro semelhante que, no entanto,

não atende a necessidade da empresa como anterior. Um dos relatórios mais

utilizados também é o Curva ABC, eficaz na gestão dos estoques.

Foram analisadas outras ofertas de sistemas, como o Agrotis, porém

devido ao custo maior e exigências da implantação, ainda não houve decisão

de troca.

Entretanto, a Agrotécnica possui um sistema à parte chamado

Receituário da empresa Agrotis, que gera o arquivo de importação das receitas

obtidas, porém o lançamento é manual, sendo este mais um aspecto a ser

melhorado.

O sistema em si dá a possibilidade de edição e desdobramento de

informações, apesar de muitas coisas terem que ser feitas manualmente.

Entretanto, após análises, identificou-se que o mesmo é eficiente, contribui na

transmissão das informações e disposição de ferramentas relevantes a gestão

da empresa e para os usuários.

14 TESOURARIA

O setor de tesouraria da matriz é responsável desde a abertura do caixa,

34

da realização dos recebimentos do dia a dia dos clientes e consumidores, até o

fechamento do caixa. Já as filiais, organizam os recebimentos diários em

planilhas sincronizadas, onde a matriz confere as mesmas, recebendo também

a documentação/comprovantes e por fim faz baixa das filiais no sistema.

O setor também é responsável pelo pagamento de notas fiscais de

serviços e conferências periódicas do físico com o documental.

A rotina do setor é estabelecida por metas diárias, onde são

programadas diariamente suas atividades.

Demanda de serviço é sazonal, varia devido aos períodos de safra que

tem maior nível de vendas.

Nas entressafras diminui a demanda de serviço, porém a empresa foca

em outras estratégias para alavancar as vendas, onde parcerias e

confiabilidade são aspectos chave para o sucesso da empresa.

O sistema dá o suporte necessário para o setor, com as ferramentas

adequadas.

Como sugestão de melhoria o setor propõe a realização das

conferências de planilhas via sistema, já que são realizadas manualmente, e

pelo sistema seria mais rápido e mais confiável.

15 ESTOQUE

O controle de estoques na empresa é realizado através de contagem de

produtos, como adubos e defensivos, semanal ou quinzenal dependendo da

demanda de serviço. Além disso, ocorre a conferência dos itens no sistema.

Antes de realizar a contagem é gerada uma lista de produtos existentes

por categorias como os adubos, defensivos, condicionador de solo, entre

outros. Após a contagem, confere-se todos os produtos, sendo realizado um

lançamento dos mesmos no sistema, que posteriormente fica disponível como

relatório. Na matriz, a contagem geral só é feita duas vezes ao ano, no

balanço, no restante é realizado apenas um acompanhamento.

Já nas filiais, os próprios funcionários realizam a contagem de acordo

com a sua rotina, enviando todos os dados por e-mail. Uma vez ao mês, um

funcionário da matriz visita as filiais para conferir os dados da contagem que

foram enviados.

35

O setor também é responsável por gerar as planilhas com os produtos

que devem ter saída mais rápida, a fim de controlar os vencimentos dos

produtos, servindo também de alerta quando um produto está se esgotando. E

desta forma é repassado a necessidade de compra ao setor responsável.

O responsável pelo setor ressalta que uma melhoria poderia ser

realizada, sendo enumerar as prateleiras, para facilitar a localização dos

produtos, principalmente para os vendedores que necessitam de mais agilidade

na hora das vendas.

16 FATURAMENTO

O setor de faturamento é responsável em dar entrada nas notas fiscais

das compras, entrada nos estoques, cadastro de produtos e manutenção do

mesmo no sistema para adequar as notas fiscais de acordo com as normas

vigentes e inserção de impostos, mediante atualizações necessárias de custos.

As informações são integradas diretamente com o sistema de

contabilidade, portanto o sistema capta se houver algum erro, por ser integrado

ao site da Secretaria da Fazenda (SEFAZ).

A emissão de notas fiscais eletrônicas é gerada com base nos pedidos

dos vendedores, onde eles digitam os pedidos, e através do sistema do SEFAZ

gera as notas fiscais.

Além disso, o setor também emite os receituários agronômicos, pois

notas fiscais com defensivos devem ter esse receituário para o respaldo da

empresa em caso de problemas com o cliente, que poderá ser autuada se não

tiver o receituário lançado.

Esse receituário faz parte do sistema da Agrotis que identifica o cliente,

o número da nota de sua compra, o defensivo utilizado, a quantidade

comprada, calcula a dosagem da aplicação, bem como orienta a forma correta

de aplicação conforme as recomendações do fabricante, ressaltando as

precauções do uso como a necessidade de equipamentos de proteção

individual durante o processo.

Sendo assim, no final do mês é feito um relatório de todos receituários

emitidos pela matriz e pelas filiais. Esses receituários são passados para o

menor aprendiz que realiza os registros no sistema do Conselho Regional de

36

Engenharia Agronômica(CREA).

O arquivamento das notas fiscais é por data, sendo feitas da matriz e

das filiais, periodicamente.

O setor também realiza assessoria de faturamento para as filiais e

controla os prazos de pagamentos das notas de compras de mercadorias,

juntamente com os setores financeiro e contas a pagar.

As melhorias sugeridas para o setor são: fazer a emissão de Notas

fiscais já com o receituário, não precisando ser emitido a parte, o que eliminaria

o risco de problemas com falta de assinaturas, por exemplo.

Na área Fiscal: uma ferramenta que através do dígito da chave de

acesso já importasse a nota preenchida, que no caso só teria a

responsabilidade de adequar a nota à empresa.

Outra sugestão seria implantar o cupom fiscal juntamente a nota fiscal,

caso o cliente queira inserir o CPF – Cadastro de Pessoas Físicas e assim não

seria preciso fazer duas notas.

17 LOGÍSTICA

A empresa possui um setor de logística que cuida das entregas das

vendas realizadas e recebimento das compras. Parte da compra de adubos,

por exemplo, é feita em Cubatão, então contrata-se a transportadora,

acertando os detalhes sobre o frete e realiza o rastreamento da carga a partir

da fábrica até a empresa. A outra parte da compra é feita em Ourinhos e neste

caso a logística em sua maioria é realizada por uma transportadora do grupo

Agrotécnica.

Já nos aspectos da logística interna, os vendedores realizam as vendas

e passam para o setor de logística realizar a entrega, que são programadas em

até 3 (três) dias úteis, respeitando a urgência do cliente.

O rastreamento relacionado a logística interna se dá pelo contato com o

motorista, que na maioria das vezes são terceirizados, por ser mais viável

dependo do lugar.

As entregas são diárias com caminhões da empresa, sendo em torno de

20 entregas por dia dependendo da distância.

Nas filiais, o cliente compra o produto e a entrega ocorre uma vez por

37

semana. As discriminações dos produtos vendidos são enviadas por e-mail

para o setor de logística fazer o agendamento. A única exceção é a filial de

Buritama que geralmente faz suas próprias entregas ou os clientes buscam na

loja.

O controle dos itens é feito integralmente por planilhas manuais. O setor

trabalha com vendas futuras, e planejamento, sempre com um plano B, em

caso de problemas para não deixar o cliente insatisfeito.

18 COMPRAS

As compras são realizadas na empresa de duas formas: linha primária,

onde o responsável é o proprietário e a linha secundária, feita por um

funcionário responsável.

A linha primária exige um conhecimento específico e em alguns casos

como a linha BAYER e a BAYER Agrosince de defensivos é necessário que a

compra seja feita através de um contrato, onde ficam estipulados direitos e

deveres, quantidade de produtos anual, adesão à política do fornecedor e até

mesmo auditorias internas na empresa que revende a linha.

A Agrotécnica é a única revendedora oficial da marca na microrregião de

Lins, sendo as cidades Birigui e Marília os outros dois revendedores mais

próximos. Isto porque a marca exige que muitos quesitos sejam atendidos

pelas empresas revendedoras e nem todos que gostariam de revende-la

encontra-se apto para esta tarefa.

Como foi mencionado anteriormente, a compra dos produtos é feita para

o ano, não existindo a possibilidade de solicitar mais produtos fora do contrato,

pois a BAYER programa sua linha de produção de acordo com os pedidos dos

revendedores. Diante disso, é muito importante a empresa ter um bom

orçamento definido, analisar as tendências de mercado, realizar um estudo da

quantidade ideal de cada produto, a fim de evitar uma escassez ou excesso

dos mesmos.

Outras linhas renomadas e revendidas na Agrotécnica, mas que não

possuem tantas especificações de negociação, são: DOW AGROSINCE

(defensivos e sementes), FMCCORPORATION (defensivos), NORTOX

(defensivos), YHARA (defensivos), YARA (adubo), HERIGER (adubo),

38

FERTIPAR (adubo), SEMINIS (sementes), dentre outras.

Já a compra da linha secundária feita pelo funcionário responsável, são

os materiais em geral como as ferramentas, defensivos e algumas espécies de

sementes de linhas mais básicas, além de administrar a frota de veículos da

empresa.

As compras ocorrem de acordo com as necessidades de determinados

produtos, pois é necessário manter um estoque mínimo, com giro rápido, para

que não falte diante de um pedido. O sistema oferece uma planilha de auxilio

no ato da compra, além da experiência do próprio funcionário que conhece o

momento certo para aquisição dos produtos.

O procedimento da compra se dá na escolha do fornecedor, que

geralmente são os mesmos, grandes distribuidores de ferramentas, como

DISMATAL, NORTENE, OVD, NEGRÃO, MARINS, MORLAN que são

parceiros da empresa e oferecem o melhor custo/benefício, avisando até

mesmo quando algum produto está em promoção.

Ao escolher o fornecedor, é enviado um e-mail com a cotação,

posteriormente enviando o pedido e após o aceite, a empresa entrega no

máximo de uma semana.

As compras de determinados produtos variam de acordo com a época e

o clima, como as sementes por exemplo, que sua demanda varia de acordo

com os períodos de safra, o que influenciará o volume de vendas. Portanto é

necessário ter um estoque adequado para a demanda da região naquele

período específico, para que não resulte em falta e nem em excesso. Já os

materiais gerais, são mantidos permanentemente em estoque, pois sempre tem

saída por não serem produtos com demanda sazonal.

Os produtos de linha profissional, como os defensivos e adubos são

comprados pelo agrônomo proprietário da empresa dentro de uma meta pré-

estabelecida anualmente junto aos fornecedores.

Com relação as frotas, o funcionário do setor é responsável pela cotação

de peças a serem adquiridas, buscando alternativas também em outras

cidades, a fim de conseguir o melhor produto e o menor preço. Isso se aplica

não só a aquisição, mas também a manutenção dos caminhões que são feitas

em locais específicos.

Já os carros e picapes são levados às oficinas parceiras que concedem

39

descontos tanto na mão de obra, como na compra de peças. Faz sempre o

acompanhamento das manutenções, dando o suporte necessário e quando

tem oportunidade, o funcionário responsável utiliza da própria experiência para

resolução de problemas e consertos em geral, o que acarreta em economia

para o setor e consequentemente para a empresa.

Através do sistema, é realizado um acompanhamento das vendas,

especificamente dos produtos mais vendidos, ocorre também a verificação do

custo do produto e seu preço de venda e consequentemente o lucro por

produto. Através desses relatórios verifica se há algum produto que necessita

ser reposto no estoque, até mesmo os vendedores avisam se precisa comprar

algum produto para atender algum pedido.

Melhorias sugeridas para a empresa seria diversificar os produtos já

existentes, mas com atributos diferentes, oferecer ainda mais opções para os

clientes aproveitando o espaço da empresa que é bem amplo.

19 SEGURANÇA DO TRABALHO

A segurança do trabalho é voltada para o manuseio dos defensivos,

sendo que na própria empresa existe um estoque especifico com demarcações

de prevenção como ressaltos e divisórias no chão, caso vaze algum defensivo

não correr o risco de espalhar por toda a empresa, o chuveiro de emergência,

caso ocorra algum contato dos defensivos aos olhos por exemplo. Além disso,

a empresa atende as exigências do corpo de bombeiros, como a implantação

de corrimãos, extintores, rampas e até treinamento de brigada de incêndio e

treinamento de MOPI para os motoristas, a fim de prepará-los para situações

de vazamento dos defensivos no caminhão. Vale ressaltar que, é investido em

EPI – equipamento de proteção individual como máscaras e luvas e que atende

as exigências da Companhia Ambiental do Estado de São Paulo (CETESB).

20 ESTAGIÁRIOS E MENORES APRENDIZ

Por ser uma empresa conveniada com universidades, a Agrotécnica

oferece oportunidades para o estágio de universitários em suas instalações.

A estagiária atual tem como função conhecer a empresa e suas rotinas,

40

acompanha os agrônomos e vendedores externos acompanhando as

indicações dos agrônomos aos produtores em suas atividades e realiza

atividades de vendas.

O período de estágio na empresa ocorre da seguinte forma: 2014 – 2

meses; 2015 – 2 meses e 2016 – julho até setembro (estágio

supervisionado),com carga horária de 6 horas por dia.

Suas obrigações com a faculdade é a entrega de relatórios, com

observações do proprietário da empresa sobre seu desenvolvimento e sua

aprendizagem.

Considera a empresa como a melhor opção para estagiar em sua

profissão, por ser uma empresa que trabalha com muitas variedades de

produtos, além de operar com assessorias.

Já o menor aprendiz realiza as funções de arquivamento de notas,

auxilia na organização dos documentos dos departamentos como financeiro e

contabilidade e ajuda na contagem dos estoques.

Os arquivos diários são recibos, notas de entrada e saída, organizados

por data. Já os receituários são arquivados semanalmente e os comprovantes

de depósitos e documentos bancários são arquivado por mês.

Além do arquivo, fica responsável também por extrair uma lista dos

gastos telefônicos de cada setor para que assinem e liberem para o

pagamento.

A empresa possui espaço adequado apara arquivos, com armários,

pastas, etiquetas.

Seu contrato é de dois anos, podendo ser efetivado independente de

alcançar a maioridade. Segundo o funcionário, a empresa é um local ótimo

para se trabalhar.

21 REPRESENTANTES EXTERNOS

O representante externo possui múltiplas tarefas como a própria venda,

a assistência técnica ao cliente, a cobrança e as entregas. Cada vendedor

possui uma carteira de clientes divididos por microrregião, independente da

cultura de plantio.

Desta forma, o representante externo busca conquistar a credibilidade

41

do produtor, oferecer um preço adequado através de várias negociações,

orientar o produtor o que plantar, quando plantar com base nas variações

climáticas e normas do fabricante dos produtos, além de ampliar a rede de

contatos através de indicações, tendo assim a oportunidade de conquistar

novos clientes.

A Assistência Técnica é voltada para a identificação das pragas ou

doenças que atingem as plantações dos clientes e posteriormente é passado a

orientação sobre o produto ideal para combater o problema.

A classificação do cliente feita pelo representante externo é muito

importante, pois através dele o cliente começa o seu relacionamento com a

empresa. Por isso, a análise do representante deve ser alicerçada a política de

crédito da empresa que visa verificar se o produtor é estruturado

financeiramente, se possui seus próprios equipamentos, a indicação de outros

produtores também influencia bastante e por fim realiza-se a verificação dos

dados pessoais e de restritivos financeiros.

A Agrotécnica de Lins oferece treinamentos específicos anualmente no

período de maio até julho, pois nesta época do ano ocorre o fim dos plantios,

ou seja, as entre safras.

No quesito melhorias, o representante responsável acredita que existem

equipamentos que facilitariam o trabalho, porém acredita que com o tempo a

empresa se adequará a essas tecnologias, pois isso já está em discussão. No