Línguas

Páginas

Legal

Gestão Orçamentária e Financeira

Orçamento e Finanças

Gestão Orçamentária e Financeira

Slides

11/09/2017

1

1 2017

Gestão Orçamentária

e Financeira

TRILHA ORÇAMENTO E FINANÇAS

2

11/09/2017

2

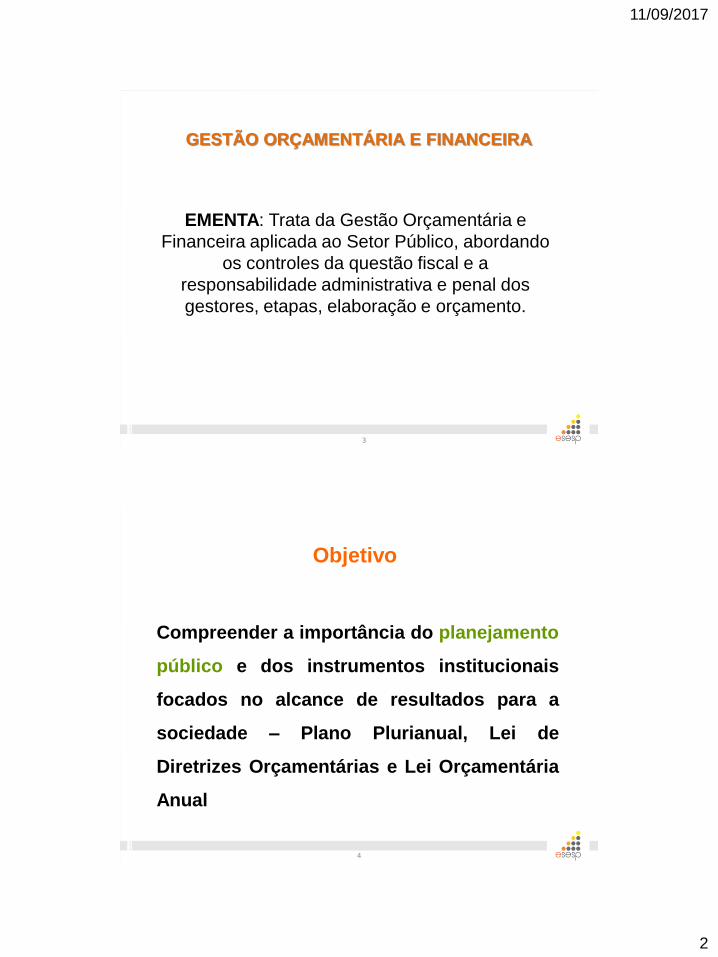

GESTÃO ORÇAMENTÁRIA E FINANCEIRA

3

EMENTA: Trata da Gestão Orçamentária e

Financeira aplicada ao Setor Público, abordando

os controles da questão fiscal e a

responsabilidade administrativa e penal dos

gestores, etapas, elaboração e orçamento.

Objetivo

Compreender a importância do planejamento

público e dos instrumentos institucionais

focados no alcance de resultados para a

sociedade – Plano Plurianual, Lei de

Diretrizes Orçamentárias e Lei Orçamentária

Anual

4

11/09/2017

3

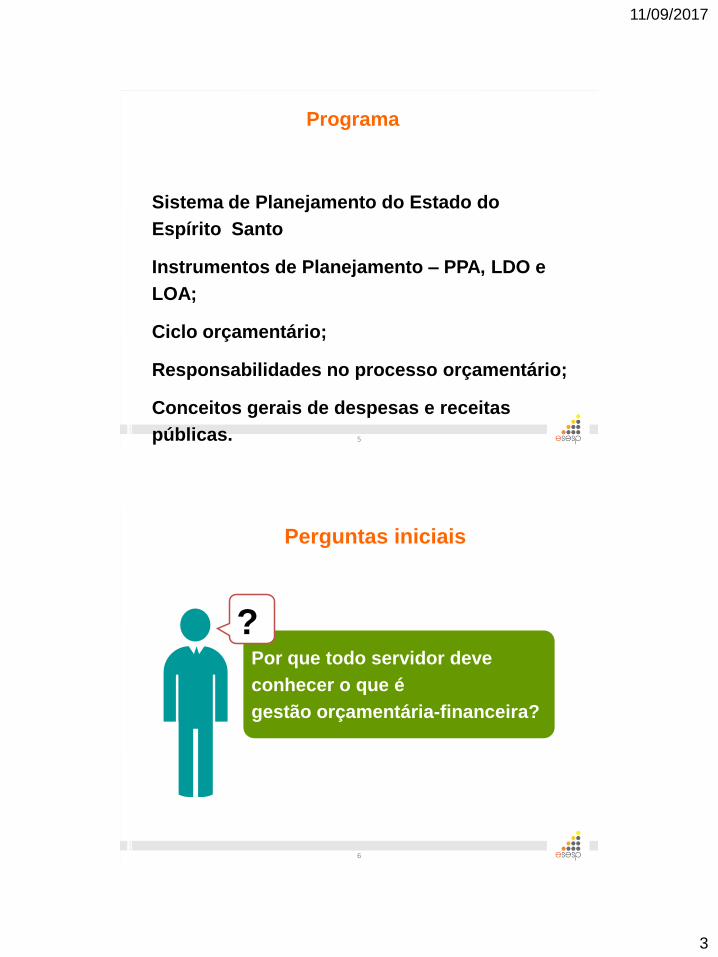

Programa

Sistema de Planejamento do Estado do

Espírito Santo

Instrumentos de Planejamento – PPA, LDO e

LOA;

Ciclo orçamentário;

Responsabilidades no processo orçamentário;

Conceitos gerais de despesas e receitas

públicas. 5

Por que todo servidor deve

conhecer o que é

gestão orçamentária-financeira?

Perguntas iniciais

?

6

11/09/2017

4

Perguntas

iniciais

Como o Estado procede para atender

às demandas da população?

O que é planejar?

Planejando

7

Planejamento

(programas e

ações) Onde Estamos

(problemas)

Onde Queremos

Chegar

(nova realidade)

PLANEJAMENTO

8

11/09/2017

5

Planejar é estabelecer ações/serviços

públicos, a partir de políticas públicas

pré-definidas, dimensionando os recursos

físicos, humanos e financeiros para atingir

objetivos e metas em determinado horizonte

de tempo.

PLANEJAMENTO GOVERNAMENTAL

9

POR QUE PLANEJAR?

• 1. RACIONALIZAR A UTILIZAÇÃO DOS RECURSOS

ESCASSOS;

• 2. TOMAR DECISÕES SEGURAS;

• 3. GERAR TRANSPARÊNCIA NAS APLICAÇÕES

PÚBLICAS;

• 4. PREVENIR RISCOS E CORRIGIR DESVIOS que

possam afetar o equilíbrio das contas públicas;

Alcance dos objetivos/metas

10

11/09/2017

6

Planejamento público envolve recursos públicos.

Portanto, a Constituição exige que os instrumentos

de planejamento sejam instituídos por lei – de

iniciativa do Poder Executivo – e sejam analisados

e aprovados pelo Poder Legislativo

A sociedade participa do processo de elaboração e

aprovação desses instrumentos, através das

audiências públicas e da representação

parlamentar.

PLANEJAMENTO GOVERNAMENTAL

11

Planejamento de Longo Prazo

LANÇADO EM 2006, E ATUALMENTE ATUALIZADO: O

PLANO DE DESENVOLVIMENTO ESPÍRITO SANTO

2030, É A ESTRATÉGIA DE DESENVOLVIMENTO DO

ESPÍRITO SANTO PARA OS PRÓXIMOS 20 ANOS.

É O CAMINHO ESCOLHIDO PARA QUE O NOVO

CICLO DE DESENVOLVIMENTO TRADUZIDO NA

VISÃO DE FUTURO SE TORNE REALIDADE PARA AS

GERAÇÕES ATUAIS E FUTURAS.

12

11/09/2017

7

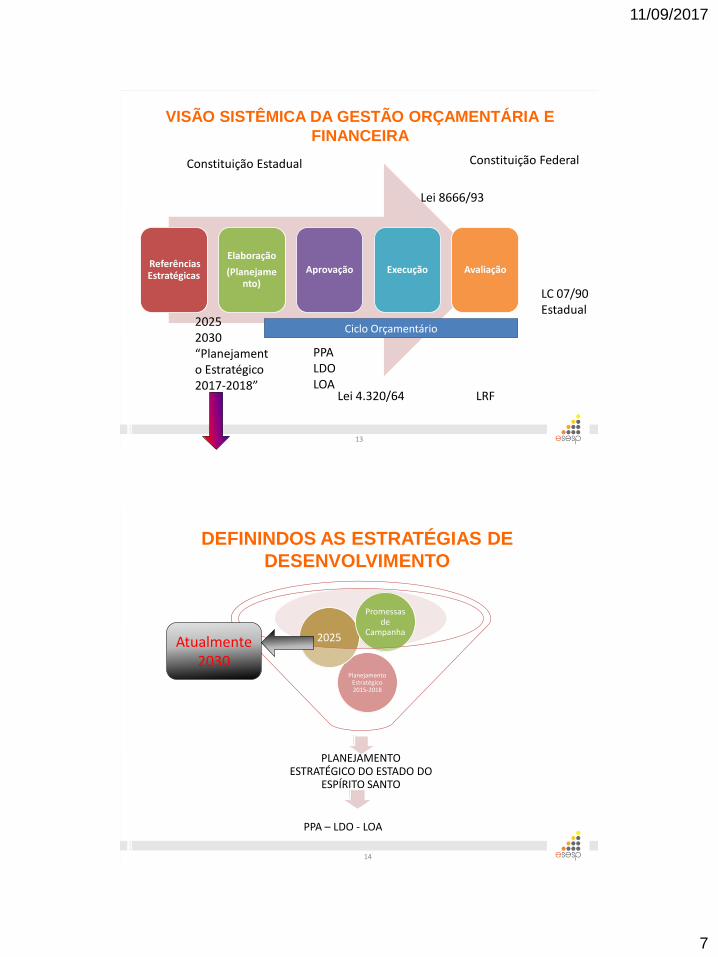

VISÃO SISTÊMICA DA GESTÃO ORÇAMENTÁRIA E

FINANCEIRA

Referências Estratégicas

Elaboração

(Planejamento)

Aprovação Execução Avaliação

Ciclo Orçamentário

Constituição Federal Constituição Estadual

Lei 4.320/64

2025 2030 “Planejamento Estratégico 2017-2018”

LRF

PPA LDO LOA

LC 07/90 Estadual

Lei 8666/93

13

14

DEFININDOS AS ESTRATÉGIAS DE

DESENVOLVIMENTO

PLANEJAMENTO ESTRATÉGICO DO ESTADO DO

ESPÍRITO SANTO

Planejamento Estratégico 2015-2018

2025

Promessas de

Campanha

Atualmente 2030

PPA – LDO - LOA

11/09/2017

8

15

16

11/09/2017

9

DIRETRIZ ESTRATÉGICA

A Dimensão Estratégica do Plano

é a parte mais complexa e talvez a

mais importante do plano.

É nessa fase que o gestor

SINALIZA para onde está indo,

qual sua visão do ESTADO e qual

sua visão de futuro, ou seja, qual

ESTADO quer construir nos

próximos quatro anos .

PLANEJAMENTO ESTRATÉGICO

2015/2018

17

Instrumentos legais para o

planejamento público, previstos na

Constituição Federal de 1988 ART. 165

C.F

Plano Plurianual (PPA) Planejar

Lei de Diretrizes

Orçamentárias (LDO) Orientar

Lei Orçamentária Anual (LOA) Executar

18

11/09/2017

10

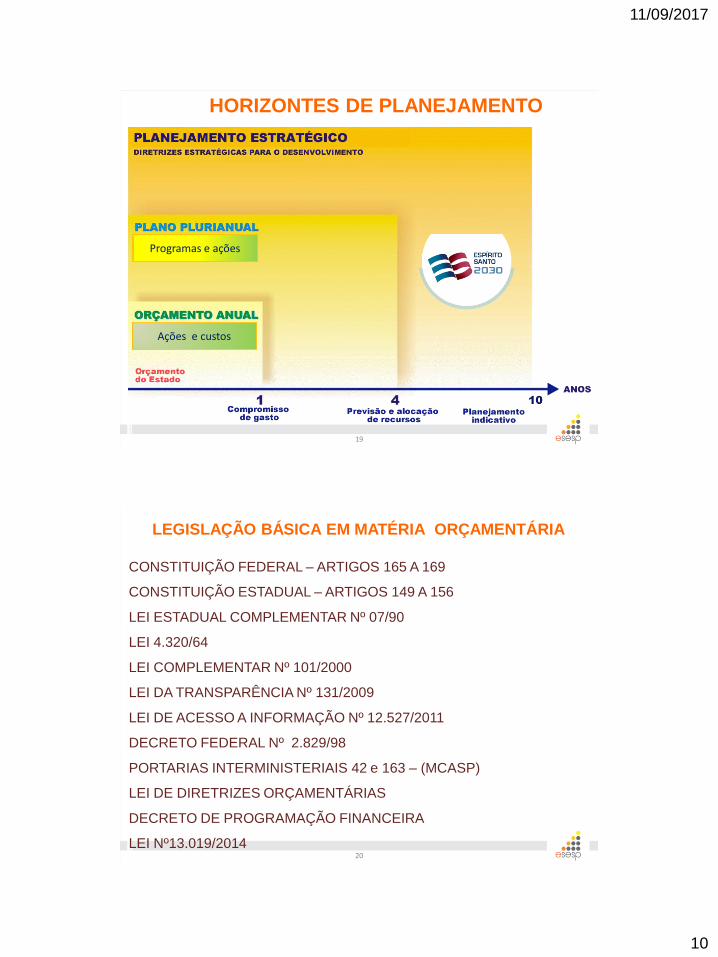

HORIZONTES DE PLANEJAMENTO

Programas e ações

Ações e custos

19

LEGISLAÇÃO BÁSICA EM MATÉRIA ORÇAMENTÁRIA

CONSTITUIÇÃO FEDERAL – ARTIGOS 165 A 169

CONSTITUIÇÃO ESTADUAL – ARTIGOS 149 A 156

LEI ESTADUAL COMPLEMENTAR Nº 07/90

LEI 4.320/64

LEI COMPLEMENTAR Nº 101/2000

LEI DA TRANSPARÊNCIA Nº 131/2009

LEI DE ACESSO A INFORMAÇÃO Nº 12.527/2011

DECRETO FEDERAL Nº 2.829/98

PORTARIAS INTERMINISTERIAIS 42 e 163 – (MCASP)

LEI DE DIRETRIZES ORÇAMENTÁRIAS

DECRETO DE PROGRAMAÇÃO FINANCEIRA

LEI Nº13.019/2014 20

11/09/2017

11

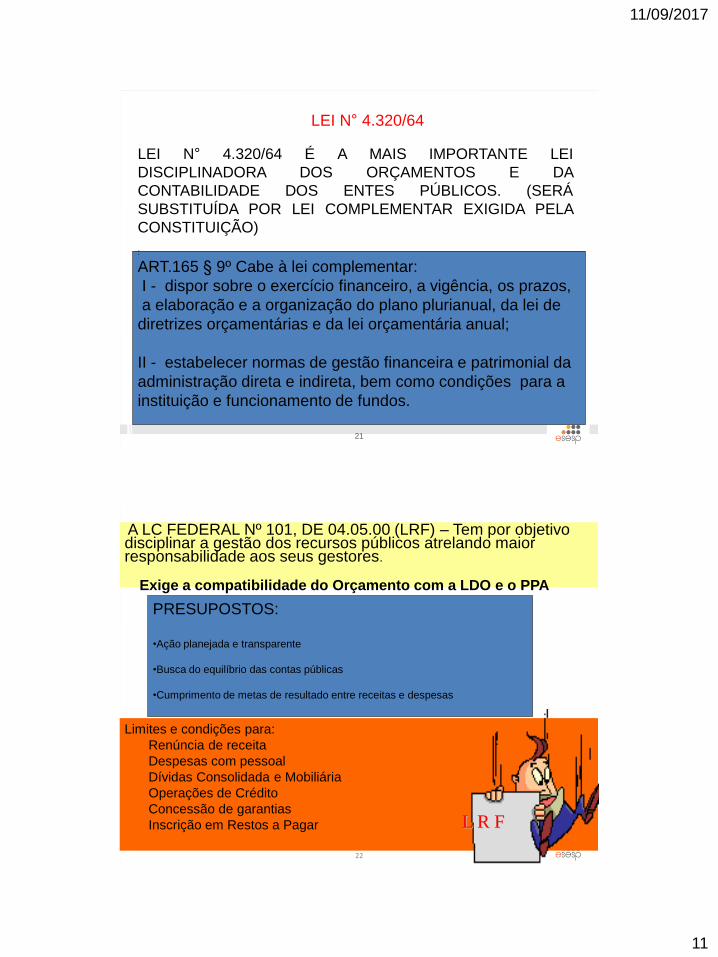

LEI N° 4.320/64 É A MAIS IMPORTANTE LEI

DISCIPLINADORA DOS ORÇAMENTOS E DA

CONTABILIDADE DOS ENTES PÚBLICOS. (SERÁ

SUBSTITUÍDA POR LEI COMPLEMENTAR EXIGIDA PELA

CONSTITUIÇÃO)

:

ART.165 § 9º Cabe à lei complementar:

I - dispor sobre o exercício financeiro, a vigência, os prazos,

a elaboração e a organização do plano plurianual, da lei de

diretrizes orçamentárias e da lei orçamentária anual;

II - estabelecer normas de gestão financeira e patrimonial da

administração direta e indireta, bem como condições para a

instituição e funcionamento de fundos.

LEI N° 4.320/64

21

A LC FEDERAL Nº 101, DE 04.05.00 (LRF) – Tem por objetivo disciplinar a gestão dos recursos públicos atrelando maior responsabilidade aos seus gestores.

Limites e condições para:

Renúncia de receita

Despesas com pessoal

Dívidas Consolidada e Mobiliária

Operações de Crédito

Concessão de garantias

Inscrição em Restos a Pagar

L R F

PRESUPOSTOS:

•Ação planejada e transparente

•Busca do equilíbrio das contas públicas

•Cumprimento de metas de resultado entre receitas e despesas

Exige a compatibilidade do Orçamento com a LDO e o PPA

22

11/09/2017

12

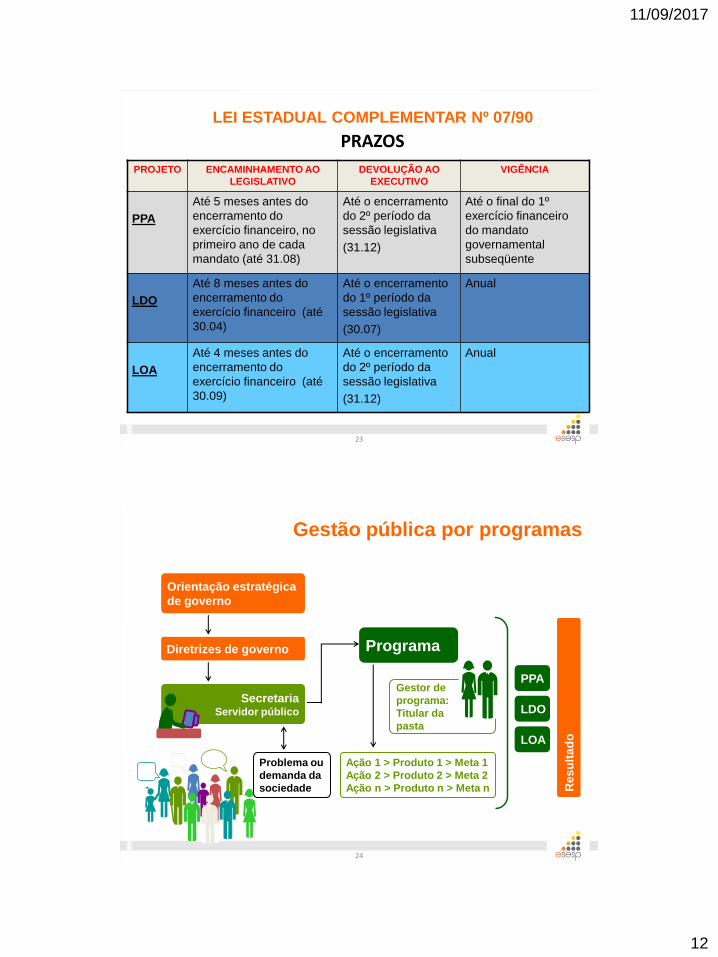

PROJETO ENCAMINHAMENTO AO

LEGISLATIVO

DEVOLUÇÃO AO

EXECUTIVO

VIGÊNCIA

PPA

Até 5 meses antes do

encerramento do

exercício financeiro, no

primeiro ano de cada

mandato (até 31.08)

Até o encerramento

do 2º período da

sessão legislativa

(31.12)

Até o final do 1º

exercício financeiro

do mandato

governamental

subseqüente

LDO

Até 8 meses antes do

encerramento do

exercício financeiro (até

30.04)

Até o encerramento

do 1º período da

sessão legislativa

(30.07)

Anual

LOA

Até 4 meses antes do

encerramento do

exercício financeiro (até

30.09)

Até o encerramento

do 2º período da

sessão legislativa

(31.12)

Anual

LEI ESTADUAL COMPLEMENTAR Nº 07/90

PRAZOS

23

Gestão pública por programas

Secretaria Servidor público

PPA

LDO

LOA

Res

ult

ad

o

Orientação estratégica

de governo

Diretrizes de governo

Problema ou

demanda da

sociedade

Programa

Gestor de

programa:

Titular da

pasta

Ação 1 > Produto 1 > Meta 1

Ação 2 > Produto 2 > Meta 2

Ação n > Produto n > Meta n

24

11/09/2017

13

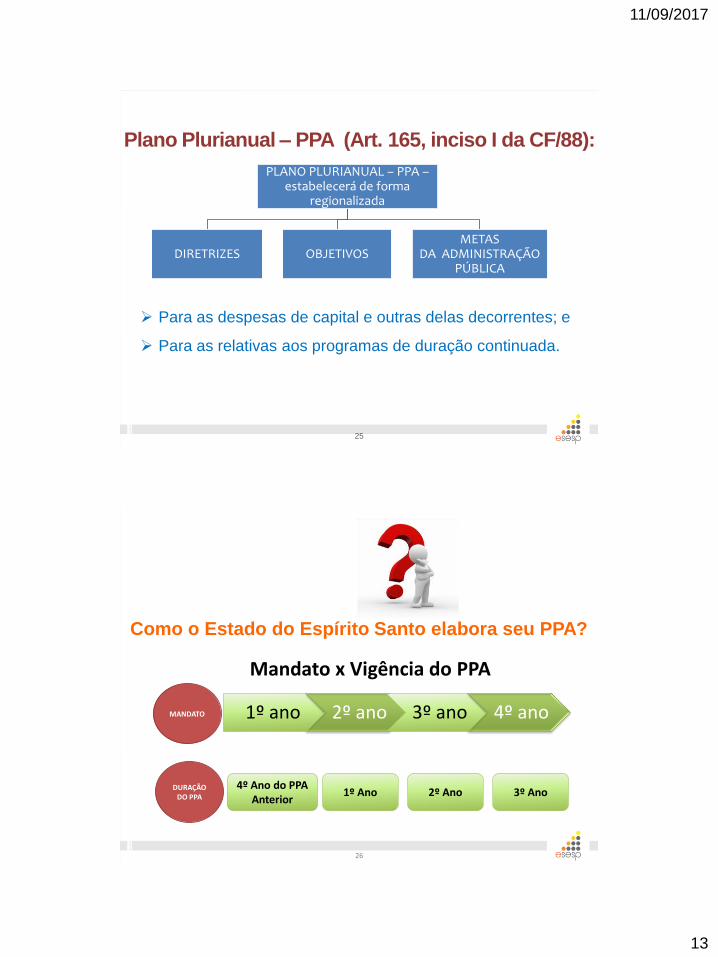

Para as despesas de capital e outras delas decorrentes; e

Para as relativas aos programas de duração continuada.

PLANO PLURIANUAL – PPA – estabelecerá de forma

regionalizada

DIRETRIZES OBJETIVOS METAS

DA ADMINISTRAÇÃO PÚBLICA

Plano Plurianual – PPA (Art. 165, inciso I da CF/88):

25

Como o Estado do Espírito Santo elabora seu PPA?

MANDATO

DURAÇÃO DO PPA

1º ano 2º ano 3º ano 4º ano

4º Ano do PPA Anterior

1º Ano 2º Ano 3º Ano

Mandato x Vigência do PPA

26

11/09/2017

14

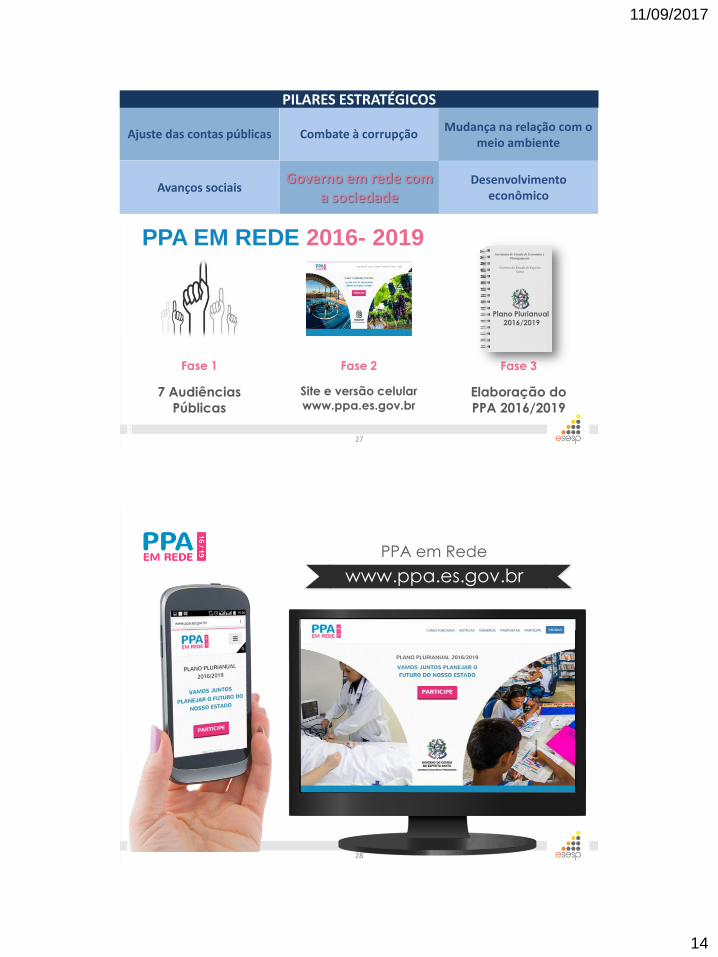

PPA EM REDE 2016- 2019

Fase 1

7 Audiências

Públicas

Fase 2

Site e versão celular

www.ppa.es.gov.br Elaboração do

PPA 2016/2019

Fase 3

Secretaria de Estado de Economia e

Planejamento

Governo do Estado do Espírito

Santo

Plano Plurianual 2016/2019

Ajuste das contas públicas

Governo em rede com a sociedade

Combate à corrupção Mudança na relação com o

meio ambiente

Avanços sociais Desenvolvimento

econômico

PILARES ESTRATÉGICOS

27

www.ppa.es.gov.br

PPA em Rede

28

11/09/2017

15

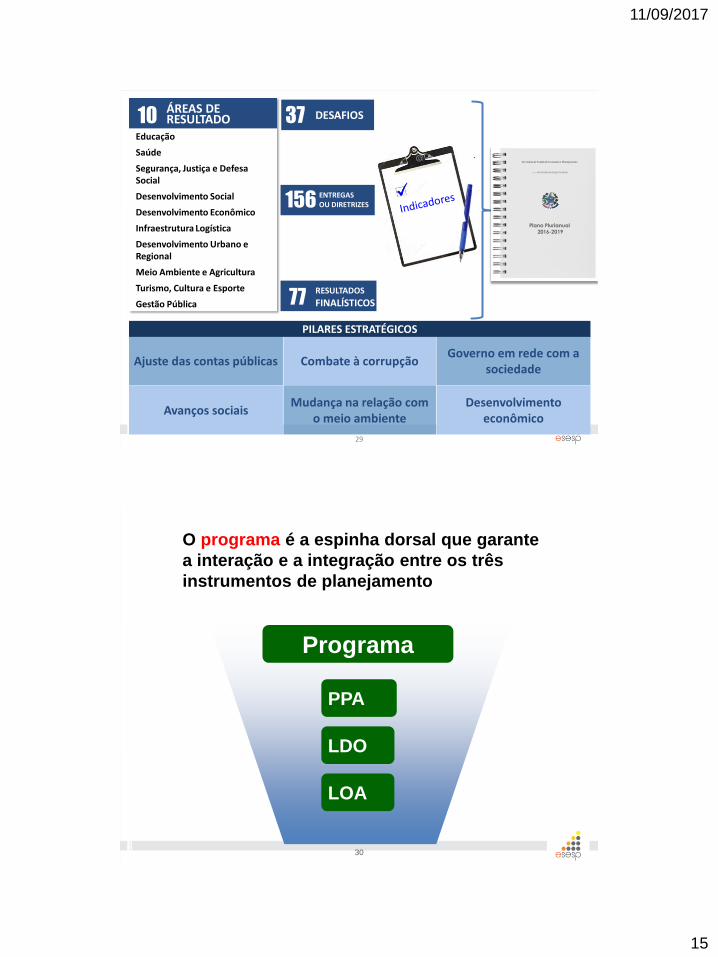

Ajuste das contas públicas

37 DESAFIOS

77 RESULTADOS FINALÍSTICOS

156 ENTREGAS OU DIRETRIZES

Educação

Saúde

Segurança, Justiça e Defesa Social

Desenvolvimento Social

Desenvolvimento Econômico

Infraestrutura Logística

Desenvolvimento Urbano e Regional

Meio Ambiente e Agricultura

Turismo, Cultura e Esporte

Gestão Pública

10 ÁREAS DE RESULTADO

Governo em rede com a sociedade

Combate à corrupção

Mudança na relação com o meio ambiente

Avanços sociais Desenvolvimento

econômico

PILARES ESTRATÉGICOS

Secretaria de Estado de Economia e Planejamento

Governo do Estado do Espírito Santo

Plano Plurianual

2016-2019

29

O programa é a espinha dorsal que garante

a interação e a integração entre os três

instrumentos de planejamento

Programa

PPA

LDO

LOA

30

11/09/2017

16

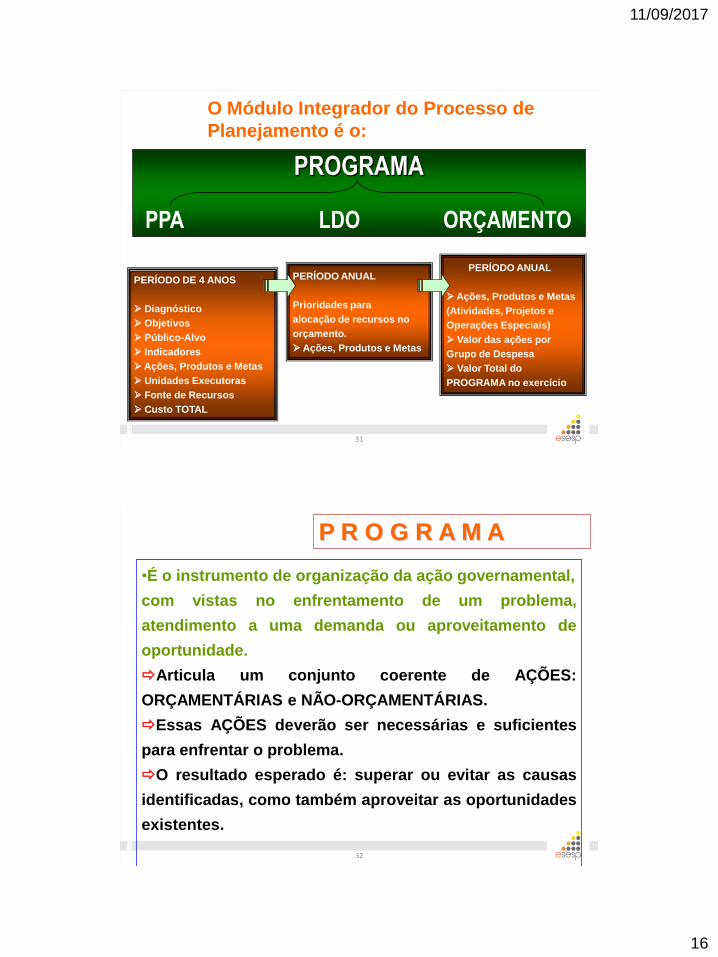

O Módulo Integrador do Processo de

Planejamento é o:

PERÍODO DE 4 ANOS

Diagnóstico

Objetivos

Público-Alvo

Indicadores

Ações, Produtos e Metas

Unidades Executoras

Fonte de Recursos

Custo TOTAL

PERÍODO ANUAL

Prioridades para

alocação de recursos no

orçamento.

Ações, Produtos e Metas

PERÍODO ANUAL

Ações, Produtos e Metas

(Atividades, Projetos e

Operações Especiais)

Valor das ações por

Grupo de Despesa

Valor Total do

PROGRAMA no exercício

PROGRAMA

PPA LDO ORÇAMENTO

31

P R O G R A M A

•É o instrumento de organização da ação governamental,

com vistas no enfrentamento de um problema,

atendimento a uma demanda ou aproveitamento de

oportunidade.

Articula um conjunto coerente de AÇÕES:

ORÇAMENTÁRIAS e NÃO-ORÇAMENTÁRIAS.

Essas AÇÕES deverão ser necessárias e suficientes

para enfrentar o problema.

O resultado esperado é: superar ou evitar as causas

identificadas, como também aproveitar as oportunidades

existentes.

32

11/09/2017

17

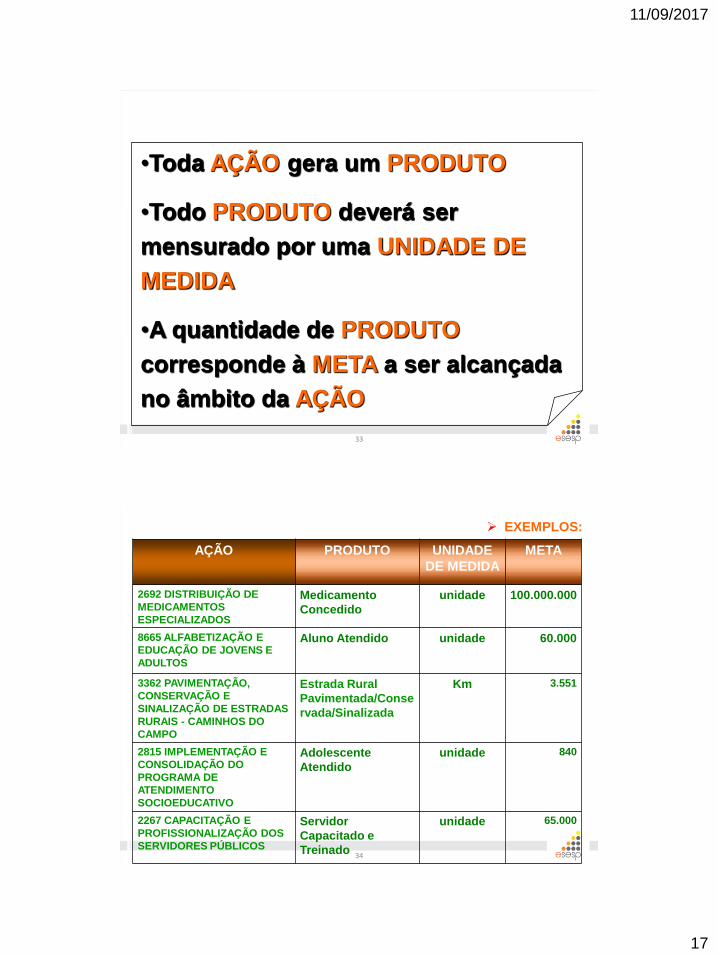

•Toda AÇÃO gera um PRODUTO

•Todo PRODUTO deverá ser

mensurado por uma UNIDADE DE

MEDIDA

•A quantidade de PRODUTO

corresponde à META a ser alcançada

no âmbito da AÇÃO

33

AÇÃO PRODUTO UNIDADE

DE MEDIDA

META

2692 DISTRIBUIÇÃO DE

MEDICAMENTOS

ESPECIALIZADOS

Medicamento

Concedido

unidade 100.000.000

8665 ALFABETIZAÇÃO E

EDUCAÇÃO DE JOVENS E

ADULTOS

Aluno Atendido unidade 60.000

3362 PAVIMENTAÇÃO,

CONSERVAÇÃO E

SINALIZAÇÃO DE ESTRADAS

RURAIS - CAMINHOS DO

CAMPO

Estrada Rural

Pavimentada/Conse

rvada/Sinalizada

Km 3.551

2815 IMPLEMENTAÇÃO E

CONSOLIDAÇÃO DO

PROGRAMA DE

ATENDIMENTO

SOCIOEDUCATIVO

Adolescente

Atendido

unidade 840

2267 CAPACITAÇÃO E

PROFISSIONALIZAÇÃO DOS

SERVIDORES PÚBLICOS

Servidor

Capacitado e

Treinado

unidade 65.000

EXEMPLOS:

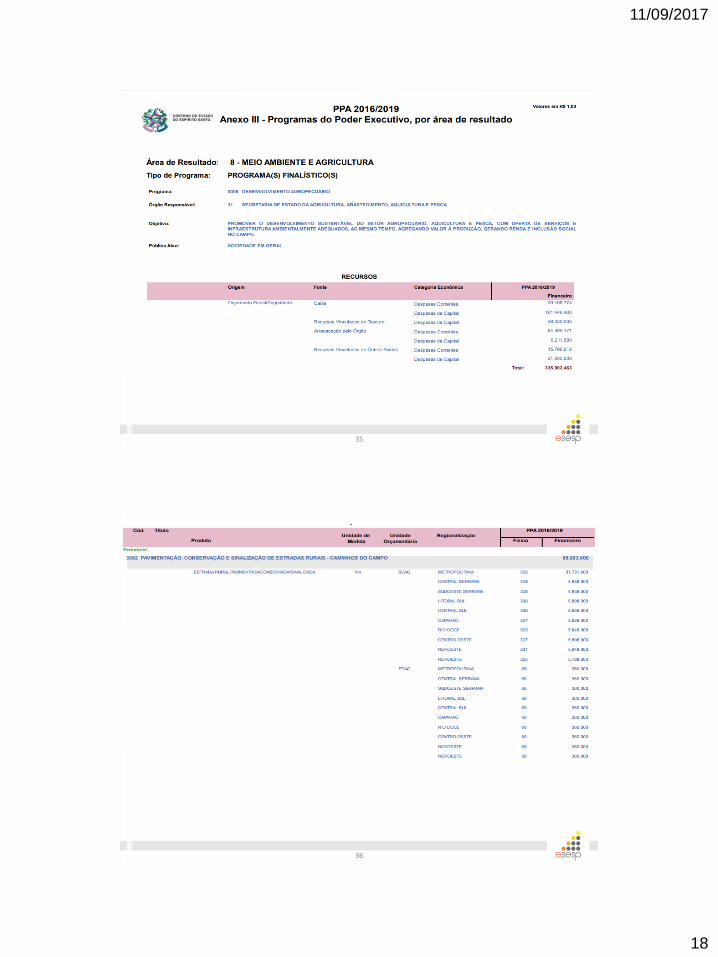

34

11/09/2017

18

35

36

11/09/2017

19

Exercício 1

A partir de um problema apresentado – o

desemprego – formule um programa , seu

objetivo, o público alvo e pelo menos três

Ações e suas respectivas metas e

produtos

37

38

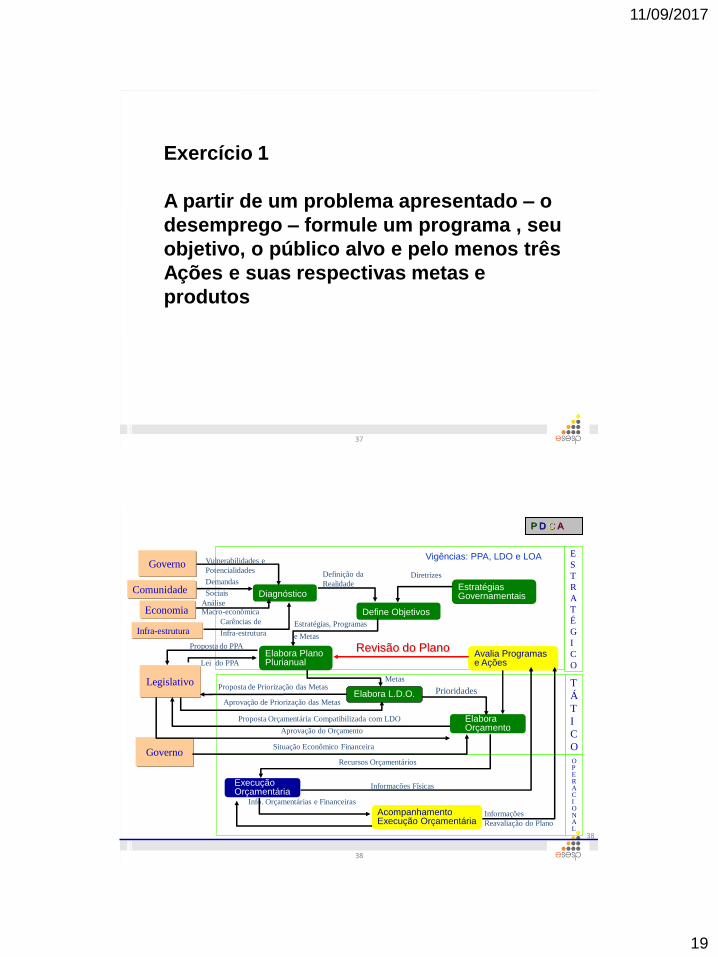

Diagnóstico Estratégias Governamentais

Elabora Orçamento

Define Objetivos

E

S

T

R

A

T

É

G

I

C

O

T

Á

T

I

C

O

O P E R A C I O N A L

Infra-estrutura Carências de

Infra-estrutura

Comunidade Demandas

Sociais

Governo Vulnerabilidades e

Potencialidades

Economia Análise Macro-econômica

Diretrizes Definição da

Realidade

Estratégias, Programas

e Metas

Legislativo

Proposta do PPA

Lei do PPA

Proposta de Priorização das Metas

Aprovação de Priorização das Metas

Prioridades

Governo Situação Econômico Financeira

Proposta Orçamentária Compatibilizada com LDO

Aprovação do Orçamento

Recursos Orçamentários

Info. Orçamentárias e Financeiras

Avalia Programas e Ações

Revisão do Plano

Informações Físicas

Informações

Reavaliação do Plano

Execução Orçamentária

Acompanhamento Execução Orçamentária

Elabora L.D.O.

Metas

P D C A

Elabora Plano Plurianual

Vigências: PPA, LDO e LOA

38

11/09/2017

20

39

O QUE É ORÇAMENTO

PÚBLICO?

39

É um instrumento de planejamento que espelha as

decisões políticas, estabelecendo as ações prioritárias

na busca de soluções dos problemas existentes e no

atendimento das demandas apresentadas pela

sociedade, em face à escassez de recursos.

Orçamento Público

O orçamento é um instrumento de

planejamento e execução, de um lado, e

uma mecanismo de acompanhamento e

fiscalização, de outro.

40

11/09/2017

21

É uma previsão de quanto dinheiro o Governo vai arrecadar no ano, especificando-se no mesmo documento onde esses recursos serão gastos.

A Lei Complementar Nº 07, de 06.07.90 determina que o governador deve enviar o PLOA a ALEES até o dia 30 de setembro de cada ano ( art. 3º).

Orçamento Público

41

O ORÇAMENTO PÚBLICO BRASILEIRO É UMA LEI...

TEM CARÁTER AUTORIZATIVO, E NÃO MANDATÓRIO;

TEM DE SER APROVADA PELO LEGISLATIVO;

OBJETO: DISPOR SOBRE A ATIVIDADE FINANCEIRA DO ESTADO;

“ESTIMA A RECEITA E FIXA A DESPESA”

APENAS AUTORIZA DISPÊNDIOS, ATÉ O VALOR DAS DOTAÇÕES CONTIDAS

NA LEI, OS QUAIS PODEM SER EFETIVADOS EM SUA TOTALIDADE;

VISA A GESTÃO DOS RECURSOS PÚBLICOS;

É COMPATÍVEL COM O PPA E COM A LDO.

42

11/09/2017

22

Instrumento capaz de:

• orientar as decisões;

• alcançar os objetivos pretendidos;

• materializar ações pensadas e programadas;

• identificar previamente os recursos disponíveis e

mobilizáveis; e

• priorizar ações em função das políticas públicas de

governo.

Orçamento Público

43

Quais são as ações que deverão ser executadas?

Como isso será feito?

Como os recursos são limitados e o orçamento é

feito para o período de um ano, é necessário

PLANEJAR:

44

11/09/2017

23

Lei Orçamentária Anual

A LOA é basicamente um instrumento de planejamento

expresso em códigos, números, metas e objetivos.

Portanto, a codificação do gasto não é o planejamento em

si, mas, é a expressão dele. Isto significa que, para

elaborar o orçamento é preciso antes planejar: o que será

realizado no exercício como condição necessária para

atingir os objetivos propostos no PPA.

45

ORÇAMENTO PÚBLICO

Funções do Orçamento Público

FUNÇÃO ALOCATIVA – VISA SOBRETUDO CORRIGIR “FALHAS DE

MERCADO”, FORNECENDO BENS PÚBLICOS (EX: JUSTIÇA, SEGURANÇA

PÚBLICA, SAÚDE, EDUCAÇÃO) NÃO OFERTADOS PELO MERCADO, ATRAVÉS

DE INVESTIMENTOS E INTERVENÇÕES;

FUNÇÃO DISTRIBUTIVA – POR MEIO DA RECEITA E DESPESA

ORÇAMENTÁRIAS PODE-SE REDISTRIBUIR A RENDA E RIQUEZA DA

ECONOMIA, EXEMPLO: TRIBUTAÇÃO PROGRESSIVA X PROGRAMAS SOCIAIS;

FUNÇÃO ESTABILIZADORA – A POLÍTICA FISCAL, EXPRESSA NO

ORÇAMENTO, IMPACTA:

NA RENDA (E PORTANTO O NÍVEL DE EMPREGO);

NOS PREÇOS;

SETOR EXTERNO (BALANÇA DE PAGAMENTOS).

46

11/09/2017

24

ELABORAÇÃO DO ORÇAMENTO PÚBLICO

A LEI ORÇAMENTÁRIA

ANUAL COMPREENDERÁ

TRÊS ORÇAMENTOS (ART.

150, § 5º DA CE)

Conhecido também como

esfera Orçamentária

47

Interação:Relacionamento entre os

três instrumentos de planejamento

PPA 2016 – 2019

LDO 2016

LOA 2016

LDO 2017

LDO 2018

LDO 2019

LOA 2017

LOA 2018

LOA 2019 PPA

2020 – 2023

Execução

orçamentária

e financeira

Execução

orçamentária

e financeira

Execução

orçamentária

e financeira

Execução

orçamentária

e financeira

48

11/09/2017

25

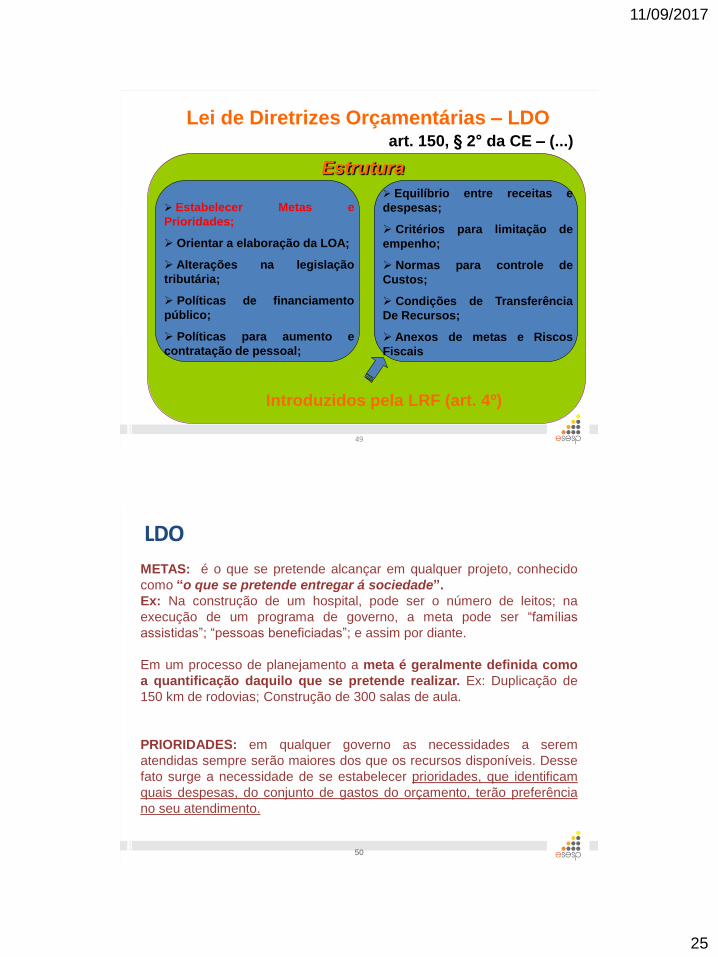

Lei de Diretrizes Orçamentárias – LDO

$$

art. 150, § 2° da CE – (...)

Introduzidos pela LRF (art. 4º)

Estabelecer Metas e

Prioridades;

Orientar a elaboração da LOA;

Alterações na legislação

tributária;

Políticas de financiamento

público;

Políticas para aumento e

contratação de pessoal;

Equilíbrio entre receitas e

despesas;

Critérios para limitação de

empenho;

Normas para controle de

Custos;

Condições de Transferência

De Recursos;

Anexos de metas e Riscos

Fiscais

Estrutura

49

METAS: é o que se pretende alcançar em qualquer projeto, conhecido

como “o que se pretende entregar á sociedade”.

Ex: Na construção de um hospital, pode ser o número de leitos; na

execução de um programa de governo, a meta pode ser “famílias

assistidas”; “pessoas beneficiadas”; e assim por diante.

Em um processo de planejamento a meta é geralmente definida como

a quantificação daquilo que se pretende realizar. Ex: Duplicação de

150 km de rodovias; Construção de 300 salas de aula.

PRIORIDADES: em qualquer governo as necessidades a serem

atendidas sempre serão maiores dos que os recursos disponíveis. Desse

fato surge a necessidade de se estabelecer prioridades, que identificam

quais despesas, do conjunto de gastos do orçamento, terão preferência

no seu atendimento.

LDO

50

11/09/2017

26

51

PRIORIDADES: em

qualquer governo as

necessidades a serem

atendidas sempre

serão maiores dos que

os recursos

disponíveis. Desse

fato surge a

necessidade de se

estabelecer

prioridades, que

identificam quais

despesas, do conjunto

de gastos do

orçamento, terão

preferência no seu

atendimento.

52

11/09/2017

27

53

Planejando a curto prazo

através da LOA

A Lei Orçamentária Anual é o instrumento de

planejamento que estima as receitas e fixa as

despesas para um exercício financeiro

Viabiliza os objetivos dos programas através do

planejamento na alocação dos recursos

$$

54

11/09/2017

28

Em síntese

Cada real (R$) alocado no Orçamento do Estado

está destinado ao alcance de metas de ações e, por

conseguinte, relacionado aos resultados (objetivos)

dos programas aprovados no PPA nas diversas

áreas de atuação do governo

$$

55

Em síntese

Todo servidor do Estado necessariamente está

comprometido com as metas de uma ou mais ações

e, consequentemente, com o resultado de pelo menos

um programa que foi instituído no PPA, priorizado na

LDO, e para o qual são destinados recursos na LOA

Atendimento às

demandas da

sociedade

$$

56

11/09/2017

29

Elaboração Aprovação

Execução Avaliação

O ciclo orçamentário: Processos que

compõem o Sistema Orçamentário

57

Trâmite do Orçamento

Poder Executivo

elabora

o Projeto de Lei

(PPA – LDO – LOA)

Poder Legislativo

discute, altera

(Emenda) e aprova o

Projeto de Lei

Poder Executivo

sanciona e Publica a

Lei, podendo propor

vetos ao texto

aprovado pelo

Legislativo

Poder Legislativo

aprova ou não os

vetos propostos pelo

Executivo

58

11/09/2017

30

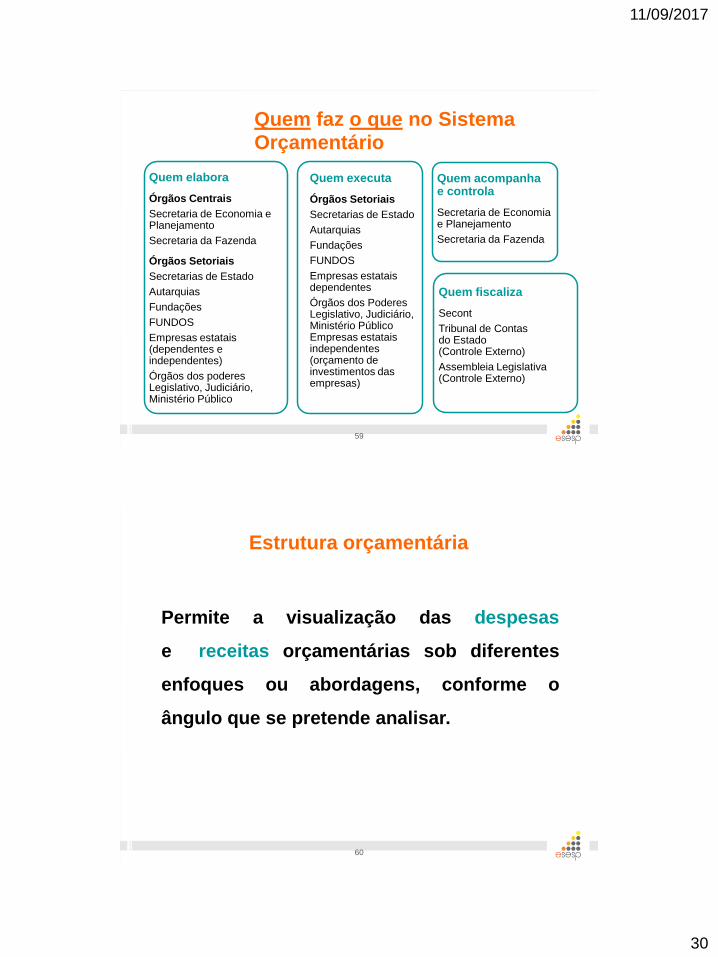

Quem faz o que no Sistema Orçamentário

Quem elabora

Órgãos Centrais

Secretaria de Economia e Planejamento

Secretaria da Fazenda

Órgãos Setoriais

Secretarias de Estado

Autarquias

Fundações

FUNDOS

Empresas estatais (dependentes e independentes)

Órgãos dos poderes Legislativo, Judiciário, Ministério Público

Quem executa

Órgãos Setoriais

Secretarias de Estado

Autarquias

Fundações

FUNDOS

Empresas estatais dependentes

Órgãos dos Poderes Legislativo, Judiciário, Ministério Público Empresas estatais independentes (orçamento de investimentos das empresas)

Quem acompanha e controla

Secretaria de Economia e Planejamento

Secretaria da Fazenda

Quem fiscaliza

Secont

Tribunal de Contas do Estado (Controle Externo)

Assembleia Legislativa (Controle Externo)

59

Estrutura orçamentária

Permite a visualização das despesas

e receitas orçamentárias sob diferentes

enfoques ou abordagens, conforme o

ângulo que se pretende analisar.

60

11/09/2017

31

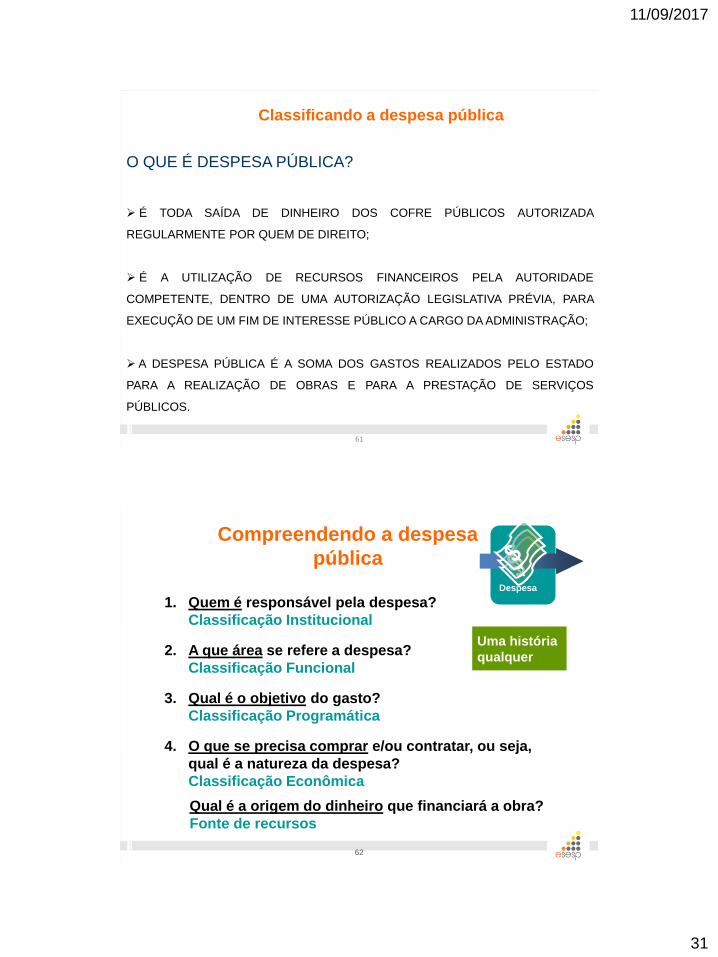

O QUE É DESPESA PÚBLICA?

É TODA SAÍDA DE DINHEIRO DOS COFRE PÚBLICOS AUTORIZADA

REGULARMENTE POR QUEM DE DIREITO;

É A UTILIZAÇÃO DE RECURSOS FINANCEIROS PELA AUTORIDADE

COMPETENTE, DENTRO DE UMA AUTORIZAÇÃO LEGISLATIVA PRÉVIA, PARA

EXECUÇÃO DE UM FIM DE INTERESSE PÚBLICO A CARGO DA ADMINISTRAÇÃO;

A DESPESA PÚBLICA É A SOMA DOS GASTOS REALIZADOS PELO ESTADO

PARA A REALIZAÇÃO DE OBRAS E PARA A PRESTAÇÃO DE SERVIÇOS

PÚBLICOS.

Classificando a despesa pública

61

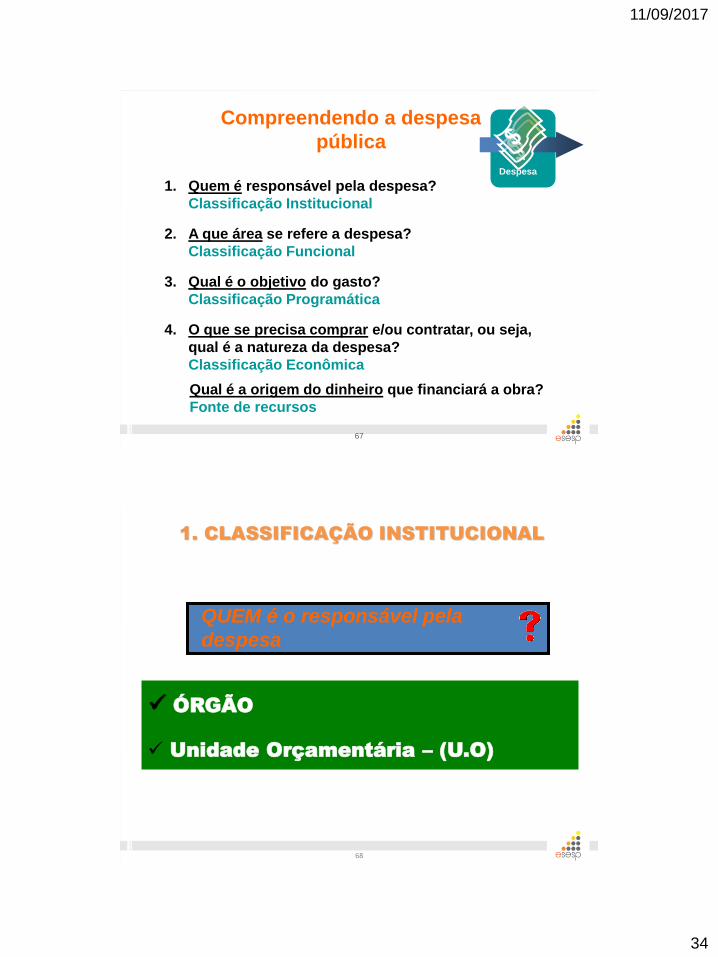

Compreendendo a despesa

pública

1. Quem é responsável pela despesa?

Classificação Institucional

Despesa

Uma história

qualquer 2. A que área se refere a despesa?

Classificação Funcional

3. Qual é o objetivo do gasto?

Classificação Programática

4. O que se precisa comprar e/ou contratar, ou seja,

qual é a natureza da despesa?

Classificação Econômica

Qual é a origem do dinheiro que financiará a obra?

Fonte de recursos

62

11/09/2017

32

Resultado Primário

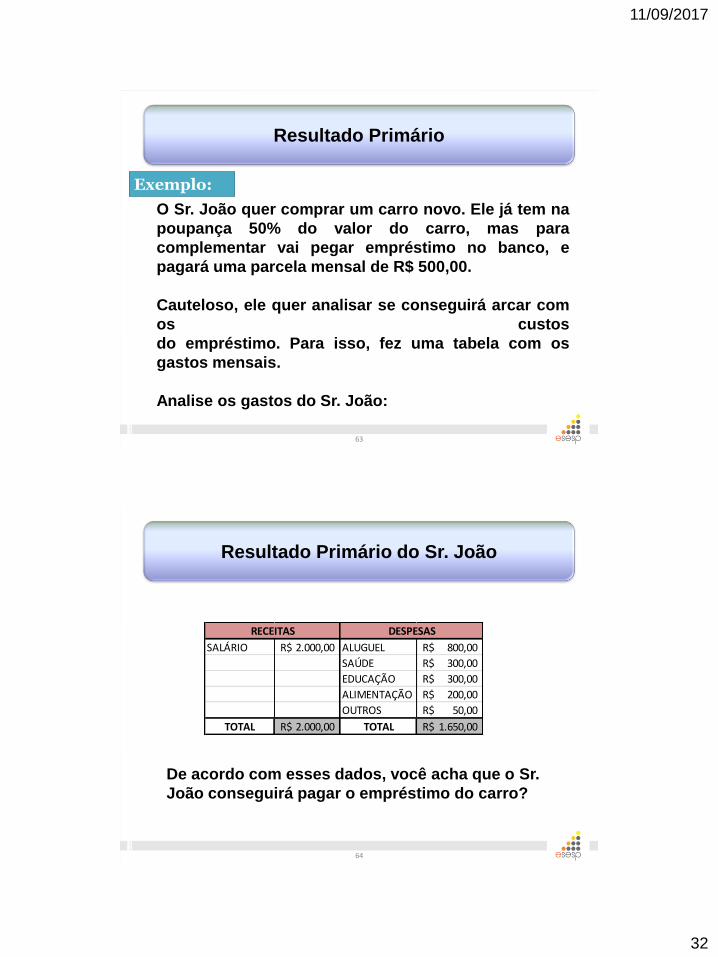

Exemplo:

O Sr. João quer comprar um carro novo. Ele já tem na

poupança 50% do valor do carro, mas para

complementar vai pegar empréstimo no banco, e

pagará uma parcela mensal de R$ 500,00.

Cauteloso, ele quer analisar se conseguirá arcar com

os custos

do empréstimo. Para isso, fez uma tabela com os

gastos mensais.

Analise os gastos do Sr. João:

63

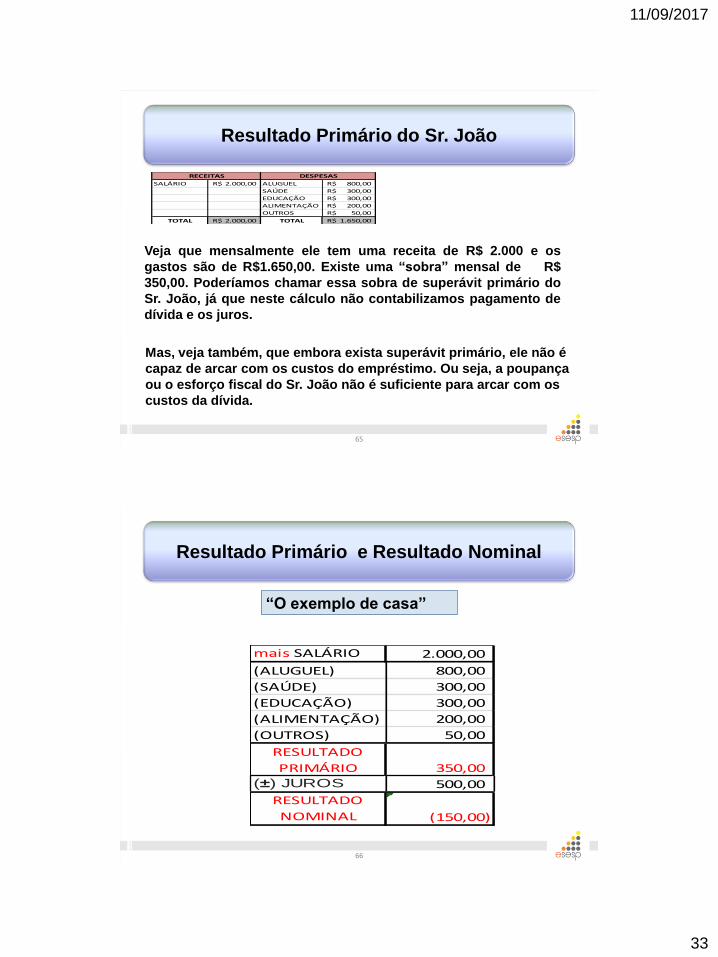

SALÁRIO 2.000,00R$ ALUGUEL 800,00R$

SAÚDE 300,00R$

EDUCAÇÃO 300,00R$

ALIMENTAÇÃO 200,00R$

OUTROS 50,00R$

TOTAL 2.000,00R$ TOTAL 1.650,00R$

RECEITAS DESPESAS

Resultado Primário do Sr. João

De acordo com esses dados, você acha que o Sr.

João conseguirá pagar o empréstimo do carro?

64

11/09/2017

33

SALÁRIO 2.000,00R$ ALUGUEL 800,00R$

SAÚDE 300,00R$

EDUCAÇÃO 300,00R$

ALIMENTAÇÃO 200,00R$

OUTROS 50,00R$

TOTAL 2.000,00R$ TOTAL 1.650,00R$

RECEITAS DESPESAS

Veja que mensalmente ele tem uma receita de R$ 2.000 e os

gastos são de R$1.650,00. Existe uma “sobra” mensal de R$

350,00. Poderíamos chamar essa sobra de superávit primário do

Sr. João, já que neste cálculo não contabilizamos pagamento de

dívida e os juros.

Mas, veja também, que embora exista superávit primário, ele não é

capaz de arcar com os custos do empréstimo. Ou seja, a poupança

ou o esforço fiscal do Sr. João não é suficiente para arcar com os

custos da dívida.

Resultado Primário do Sr. João

65

“O exemplo de casa”

mais SALÁRIO 2.000,00

(ALUGUEL) 800,00

(SAÚDE) 300,00

(EDUCAÇÃO) 300,00

(ALIMENTAÇÃO) 200,00

(OUTROS) 50,00

RESULTADO

PRIMÁRIO 350,00

(±) JUROS 500,00

RESULTADO

NOMINAL (150,00)

Resultado Primário e Resultado Nominal

66

11/09/2017

34

Compreendendo a despesa

pública

1. Quem é responsável pela despesa?

Classificação Institucional

Despesa

2. A que área se refere a despesa?

Classificação Funcional

3. Qual é o objetivo do gasto?

Classificação Programática

4. O que se precisa comprar e/ou contratar, ou seja,

qual é a natureza da despesa?

Classificação Econômica

Qual é a origem do dinheiro que financiará a obra?

Fonte de recursos

67

ÓRGÃO

Unidade Orçamentária – (U.O)

QUEM é o responsável pela

despesa

1. CLASSIFICAÇÃO INSTITUCIONAL

68

11/09/2017

35

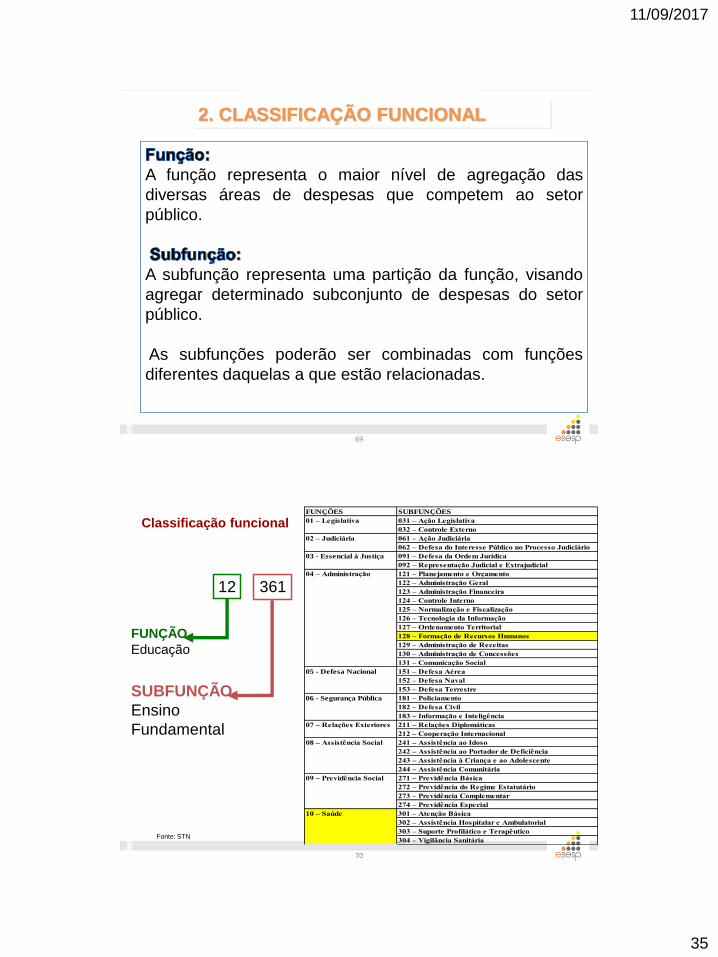

A função representa o maior nível de agregação das

diversas áreas de despesas que competem ao setor

público.

A subfunção representa uma partição da função, visando

agregar determinado subconjunto de despesas do setor

público.

As subfunções poderão ser combinadas com funções

diferentes daquelas a que estão relacionadas.

2. CLASSIFICAÇÃO FUNCIONAL

69

FUNÇÕES SUBFUNÇÕES

031 – Ação Legislativa

032 – Controle Externo

061 – Ação Judiciária

062 – Defesa do Interesse Público no Processo Judiciário

091 – Defesa da Ordem Jurídica

092 – Representação Judicial e Extrajudicial

121 – Planejamento e Orçamento

122 – Administração Geral

123 – Administração Financeira

124 – Controle Interno

125 – Normalização e Fiscalização

126 – Tecnologia da Informação

127 – Ordenamento Territorial

128 – Formação de Recursos Humanos

129 – Administração de Receitas

130 – Administração de Concessões

131 – Comunicação Social

151 – Defesa Aérea

152 – Defesa Naval

153 – Defesa Terrestre

181 – Policiamento

182 – Defesa Civil

183 – Informação e Inteligência

211 – Relações Diplomáticas

212 – Cooperação Internacional

241 – Assistência ao Idoso

242 – Assistência ao Portador de Deficiência

243 – Assistência à Criança e ao Adolescente

244 – Assistência Comunitária

271 – Previdência Básica

272 – Previdência do Regime Estatutário

273 – Previdência Complementar

274 – Previdência Especial

301 – Atenção Básica

302 – Assistência Hospitalar e Ambulatorial

303 – Suporte Profilático e Terapêutico

304 – Vigilância Sanitária

09 – Previdência Social

10 – Saúde

05 - Defesa Nacional

06 - Segurança Pública

07 – Relações Exteriores

08 – Assistência Social

01 – Legislativa

02 – Judiciária

03 - Essencial à Justiça

04 – Administração

Classificação funcional

361

SUBFUNÇÃO

Ensino

Fundamental

12

FUNÇÃO

Educação

Fonte: STN

70

11/09/2017

36

Exemplos:

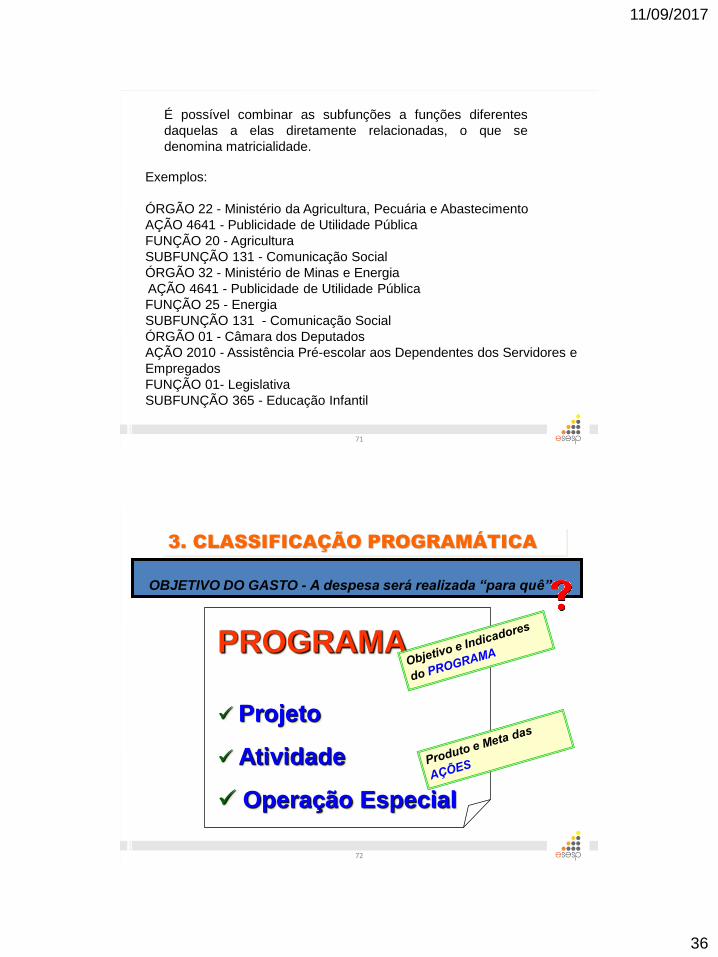

ÓRGÃO 22 - Ministério da Agricultura, Pecuária e Abastecimento

AÇÃO 4641 - Publicidade de Utilidade Pública

FUNÇÃO 20 - Agricultura

SUBFUNÇÃO 131 - Comunicação Social

ÓRGÃO 32 - Ministério de Minas e Energia

AÇÃO 4641 - Publicidade de Utilidade Pública

FUNÇÃO 25 - Energia

SUBFUNÇÃO 131 - Comunicação Social

ÓRGÃO 01 - Câmara dos Deputados

AÇÃO 2010 - Assistência Pré-escolar aos Dependentes dos Servidores e

Empregados

FUNÇÃO 01- Legislativa

SUBFUNÇÃO 365 - Educação Infantil

É possível combinar as subfunções a funções diferentes

daquelas a elas diretamente relacionadas, o que se

denomina matricialidade.

71

3. CLASSIFICAÇÃO PROGRAMÁTICA

PROGRAMA

Projeto

Atividade

Operação Especial

OBJETIVO DO GASTO - A despesa será realizada “para quê”

72

11/09/2017

37

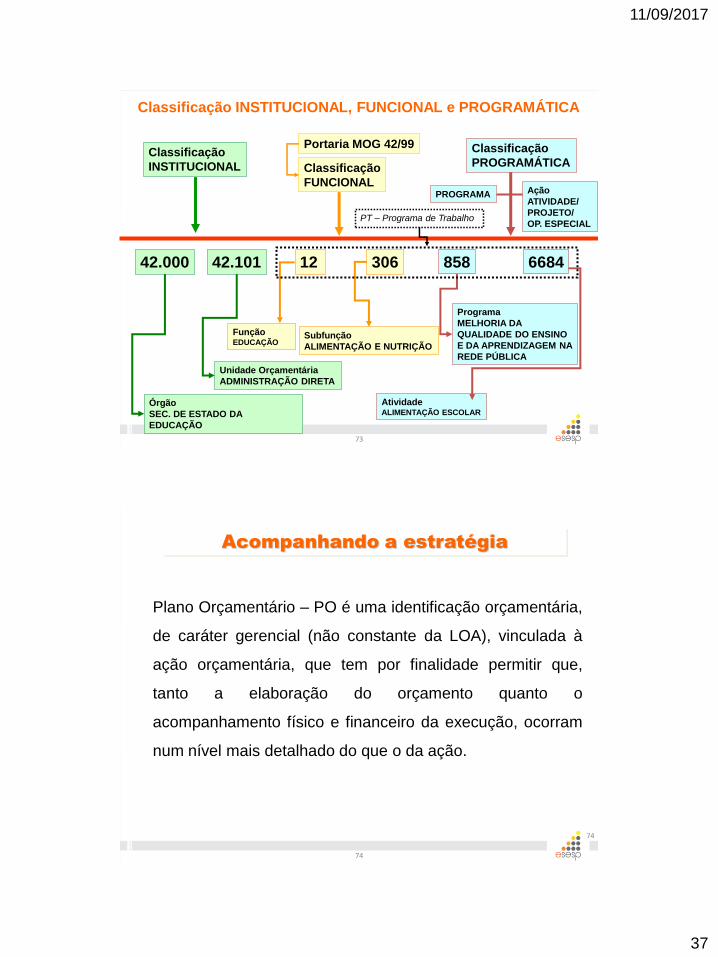

Classificação INSTITUCIONAL, FUNCIONAL e PROGRAMÁTICA

Classificação

INSTITUCIONAL Classificação

FUNCIONAL

Classificação

PROGRAMÁTICA

Portaria MOG 42/99

PROGRAMA Ação

ATIVIDADE/

PROJETO/

OP. ESPECIAL

42.000 42.101 12 306 858 6684

Órgão

SEC. DE ESTADO DA

EDUCAÇÃO

Unidade Orçamentária

ADMINISTRAÇÃO DIRETA

Função EDUCAÇÃO

Subfunção

ALIMENTAÇÃO E NUTRIÇÃO

Programa

MELHORIA DA

QUALIDADE DO ENSINO

E DA APRENDIZAGEM NA

REDE PÚBLICA

Atividade ALIMENTAÇÃO ESCOLAR

PT – Programa de Trabalho

73

74

Plano Orçamentário – PO é uma identificação orçamentária,

de caráter gerencial (não constante da LOA), vinculada à

ação orçamentária, que tem por finalidade permitir que,

tanto a elaboração do orçamento quanto o

acompanhamento físico e financeiro da execução, ocorram

num nível mais detalhado do que o da ação.

Acompanhando a estratégia

74

11/09/2017

38

75

Código Nome Órgão Microrregião

000451 Acesso a Cambraia, Acesso a Córrego Ipê e Acesso a Santa Maria 31 - SEAG 55 - CAPARAÓ

000453 Angá - São José da Bela Vista 31 - SEAG 52 - SUDOESTE SERRANA

000455 Caxixe - Santa Terezinha - Igreja de Forno Grande - Pq. Forno Grande 31 - SEAG 54 - CENTRAL SUL

000458 Distrito de Moacir - Ferreguetti - Barra de Novo Brasil - Distrito de Morelho 31 - SEAG 57 - CENTRO OESTE

000459 Entroncamento BR 101 – Comunidade de Morro da Palha, Comercial Macarine (BAR) – BR 101 e Comercial

Macarine (BAR) - Tocaia

31 - SEAG 53 - LITORAL SUL

000460 Entroncamento BR 262 (KM192) – Distrito de Laranja da Terra – Entroncamento MG 108 31 - SEAG 55 - CAPARAÓ

000461 Entroncamento ES 220 – Distrito de Praça Rica 31 - SEAG 59 - NOROESTE

000462 Entroncamento ES 358 – Distrito de Jurama 31 - SEAG 57 - CENTRO OESTE

000463 Entroncamento ES 448 – Comunidade de São Francisco do Assis 31 - SEAG 57 - CENTRO OESTE

000464 Estrada de Acesso a Roda D´água 31 - SEAG 50 - METROPOLITANA

Governo do Estado do Espírito Santo

Plano Orçamentário

Órgão / Unidade Orçamentária /

Unidade Gestora / Programa de

Trabalho

Especificação Esfera Natureza Fonte Fonte Detalhada Plano orçamentário

Valor (EM R$)

10.004.000,00

10.004.000,00

37.909.785,00

449039 0142 000023 - BB - FINANCIAMENTO DO

SETOR PÚBLICO

000001 - Não Definido 5.000.000,00

0101 000000 - RECURSOS ORDINÁRIOS 000001 - Não Definido 4.000,00

0142 000023 - BB - FINANCIAMENTO DO

SETOR PÚBLICO

000464 - Estrada de Acesso a Roda

D´água

5.000.000,00

TOTAL 10.004.000,00

20.782. 0006. 3362 PAVIMENTAÇÃO, CONSERVAÇÃO E

SINALIZAÇÃO DE ESTRADAS RURAIS -

CAMINHOS DO CAMPO

F

449051

20.782. 0006. 3362

310101 - SECRETARIA DE ESTADO DA AGRICULTURA, ABASTECIMENTO, AQUICULTURA E PESCA

Governo do Estado do Espírito Santo

QDD - FONTE DETALHADA E PO, POR UO E UG

31 - SECRETARIA DE ESTADO DA AGRICULTURA, ABASTECIMENTO, AQUICULTURA E PESCA

31101 - SECRETARIA DE ESTADO DA AGRICULTURA, ABASTECIMENTO, AQUICULTURA E PESCA

76

11/09/2017

39

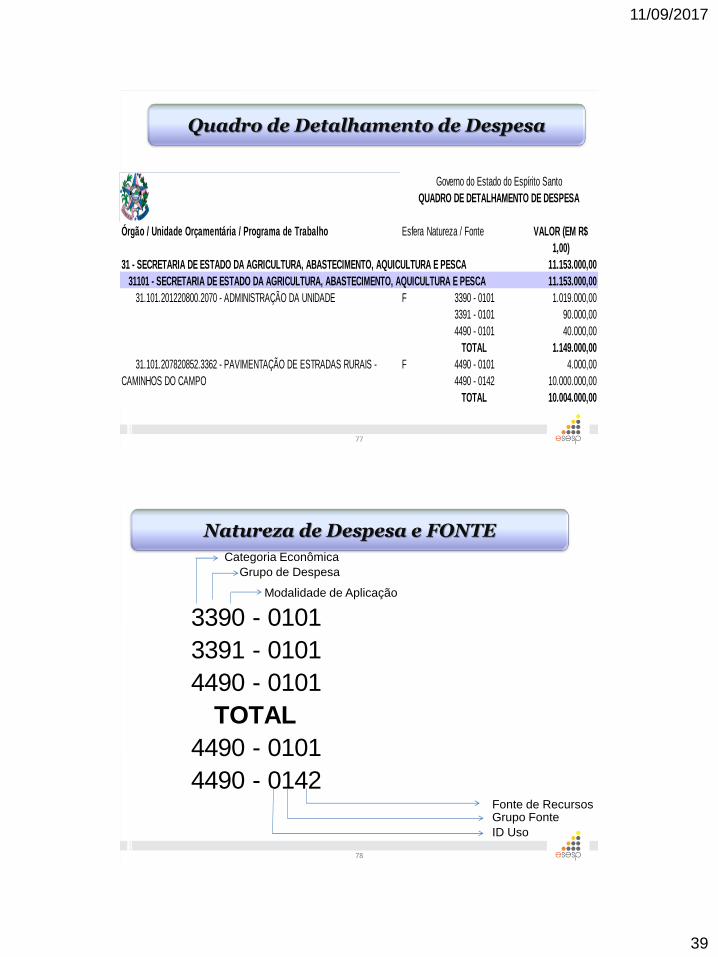

Quadro de Detalhamento de Despesa

Órgão / Unidade Orçamentária / Programa de Trabalho Esfera Natureza / Fonte VALOR (EM R$

1,00)

11.153.000,00

11.153.000,00

3390 - 0101 1.019.000,00

3391 - 0101 90.000,00

4490 - 0101 40.000,00

TOTAL 1.149.000,00

4490 - 0101 4.000,00

4490 - 0142 10.000.000,00

TOTAL 10.004.000,00

31.101.207820852.3362 - PAVIMENTAÇÃO DE ESTRADAS RURAIS -

CAMINHOS DO CAMPO

F

31.101.201220800.2070 - ADMINISTRAÇÃO DA UNIDADE F

31 - SECRETARIA DE ESTADO DA AGRICULTURA, ABASTECIMENTO, AQUICULTURA E PESCA

31101 - SECRETARIA DE ESTADO DA AGRICULTURA, ABASTECIMENTO, AQUICULTURA E PESCA

Governo do Estado do Espírito Santo

QUADRO DE DETALHAMENTO DE DESPESA

77

Órgão / Unidade Orçamentária / Programa de Trabalho Esfera Natureza / Fonte VALOR (EM R$

1,00)

11.153.000,00

11.153.000,00

3390 - 0101 1.019.000,00

3391 - 0101 90.000,00

4490 - 0101 40.000,00

TOTAL 1.149.000,00

4490 - 0101 4.000,00

4490 - 0142 10.000.000,00

TOTAL 10.004.000,00

31.101.207820852.3362 - PAVIMENTAÇÃO DE ESTRADAS RURAIS -

CAMINHOS DO CAMPO

F

31.101.201220800.2070 - ADMINISTRAÇÃO DA UNIDADE F

31 - SECRETARIA DE ESTADO DA AGRICULTURA, ABASTECIMENTO, AQUICULTURA E PESCA

31101 - SECRETARIA DE ESTADO DA AGRICULTURA, ABASTECIMENTO, AQUICULTURA E PESCA

Governo do Estado do Espírito Santo

QUADRO DE DETALHAMENTO DE DESPESA

Natureza de Despesa e FONTE

Categoria Econômica

Grupo de Despesa

Modalidade de Aplicação

ID Uso

Grupo Fonte Fonte de Recursos

78

11/09/2017

40

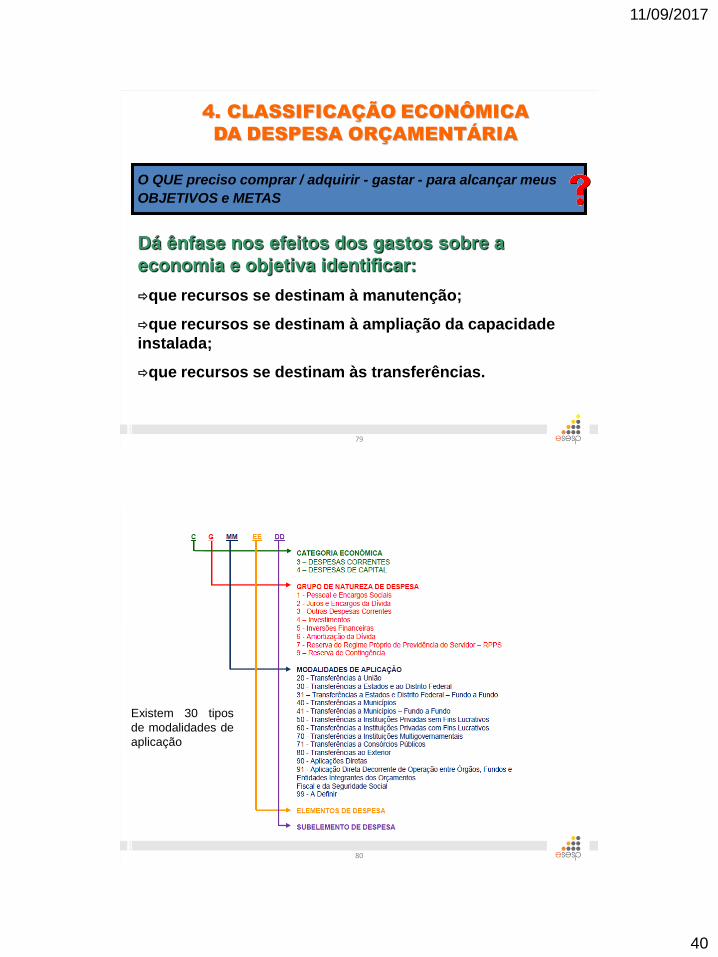

4. CLASSIFICAÇÃO ECONÔMICA

DA DESPESA ORÇAMENTÁRIA

Dá ênfase nos efeitos dos gastos sobre a

economia e objetiva identificar:

que recursos se destinam à manutenção;

que recursos se destinam à ampliação da capacidade

instalada;

que recursos se destinam às transferências.

O QUE preciso comprar / adquirir - gastar - para alcançar meus

OBJETIVOS e METAS

79

Existem 30 tipos

de modalidades de

aplicação

80

11/09/2017

41

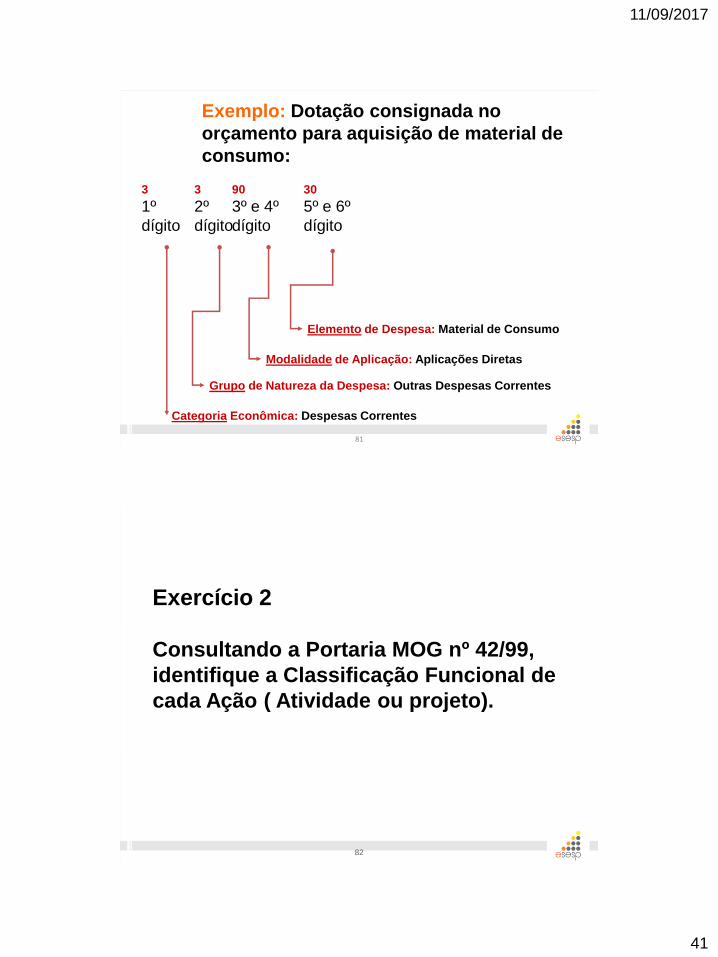

Exemplo: Dotação consignada no

orçamento para aquisição de material de

consumo:

Categoria Econômica: Despesas Correntes

Grupo de Natureza da Despesa: Outras Despesas Correntes

Modalidade de Aplicação: Aplicações Diretas

Elemento de Despesa: Material de Consumo

3

1º

dígito

3

2º

dígito

90

3º e 4º

dígito

30

5º e 6º

dígito

81

Exercício 2

Consultando a Portaria MOG nº 42/99,

identifique a Classificação Funcional de

cada Ação ( Atividade ou projeto).

82

11/09/2017

42

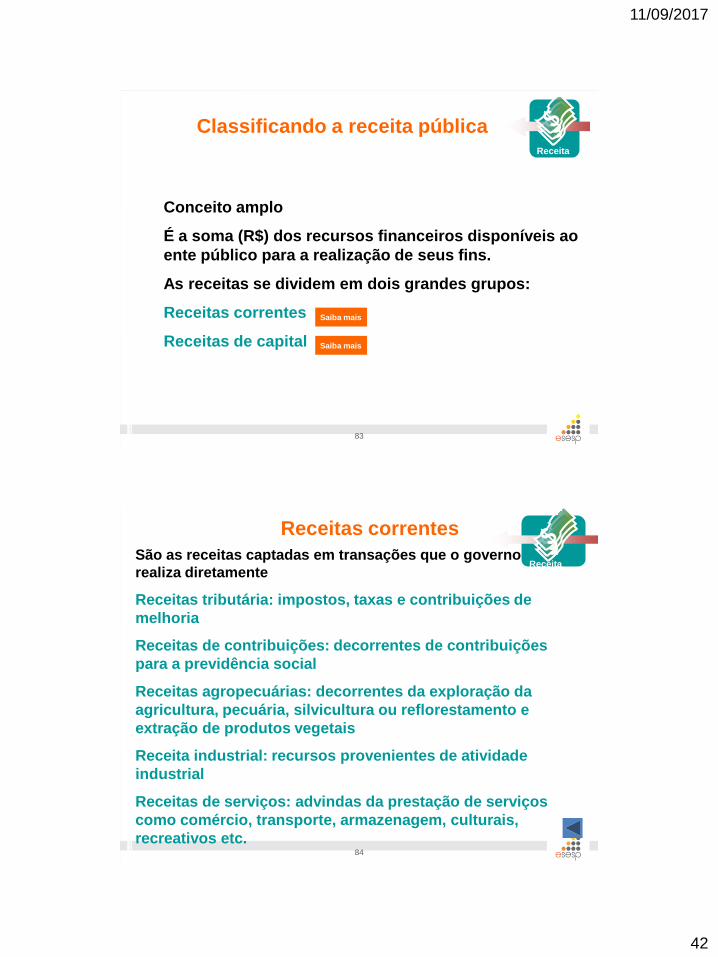

Classificando a receita pública

Conceito amplo

É a soma (R$) dos recursos financeiros disponíveis ao

ente público para a realização de seus fins.

As receitas se dividem em dois grandes grupos:

Receitas correntes

Receitas de capital

Receita

Saiba mais

Saiba mais

83

Receitas correntes São as receitas captadas em transações que o governo

realiza diretamente

Receitas tributária: impostos, taxas e contribuições de

melhoria

Receitas de contribuições: decorrentes de contribuições

para a previdência social

Receitas agropecuárias: decorrentes da exploração da

agricultura, pecuária, silvicultura ou reflorestamento e

extração de produtos vegetais

Receita industrial: recursos provenientes de atividade

industrial

Receitas de serviços: advindas da prestação de serviços

como comércio, transporte, armazenagem, culturais,

recreativos etc.

Receita

84

11/09/2017

43

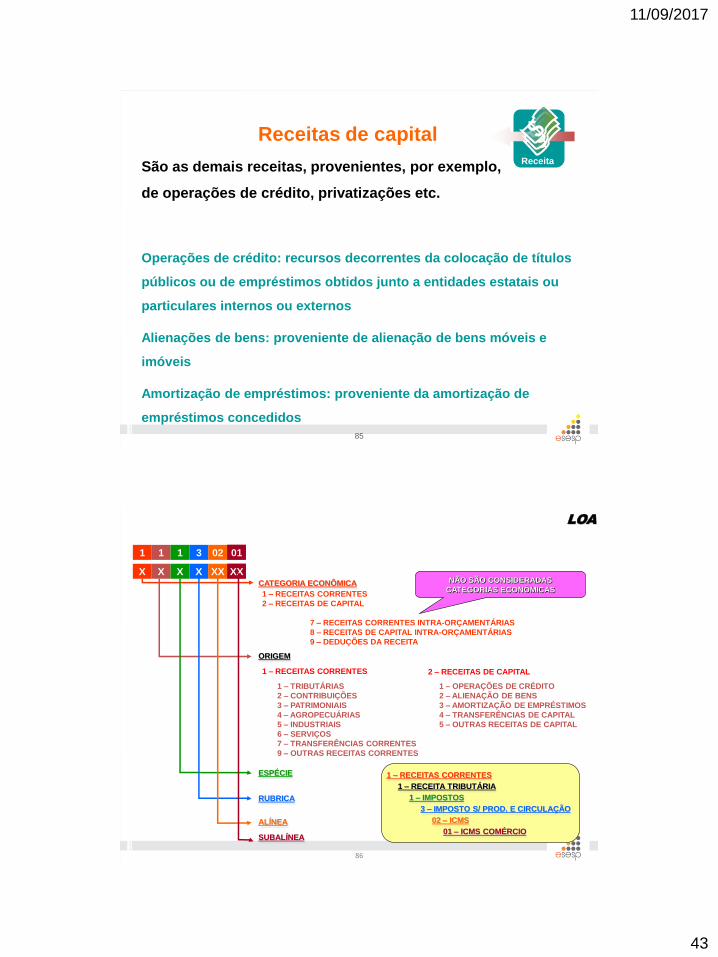

Receitas de capital

São as demais receitas, provenientes, por exemplo,

de operações de crédito, privatizações etc.

Operações de crédito: recursos decorrentes da colocação de títulos

públicos ou de empréstimos obtidos junto a entidades estatais ou

particulares internos ou externos

Alienações de bens: proveniente de alienação de bens móveis e

imóveis

Amortização de empréstimos: proveniente da amortização de

empréstimos concedidos

Receita

85

CATEGORIA ECONÔMICA

X X X X XX XX

1 – RECEITAS CORRENTES

2 – RECEITAS DE CAPITAL

7 – RECEITAS CORRENTES INTRA-ORÇAMENTÁRIAS

8 – RECEITAS DE CAPITAL INTRA-ORÇAMENTÁRIAS

9 – DEDUÇÕES DA RECEITA

ORIGEM

1 – RECEITAS CORRENTES

1 – TRIBUTÁRIAS

2 – CONTRIBUIÇÕES

3 – PATRIMONIAIS

4 – AGROPECUÁRIAS

5 – INDUSTRIAIS

6 – SERVIÇOS

7 – TRANSFERÊNCIAS CORRENTES

9 – OUTRAS RECEITAS CORRENTES

1 – OPERAÇÕES DE CRÉDITO

2 – ALIENAÇÃO DE BENS

3 – AMORTIZAÇÃO DE EMPRÉSTIMOS

4 – TRANSFERÊNCIAS DE CAPITAL

5 – OUTRAS RECEITAS DE CAPITAL

2 – RECEITAS DE CAPITAL

ESPÉCIE

RUBRICA

ALÍNEA

SUBALÍNEA

1 1 1 3 02 01

1 – RECEITAS CORRENTES

1 – RECEITA TRIBUTÁRIA

1 – IMPOSTOS

3 – IMPOSTO S/ PROD. E CIRCULAÇÃO

02 – ICMS

01 – ICMS COMÉRCIO

NÃO SÃO CONSIDERADAS

CATEGORIAS ECONÔMICAS

LOA

86

11/09/2017

44

Qual a Origem do Recurso?

Identificador de Uso e Fonte

Indica a origem ou a procedência dos recursos.

Esta classificação combina o critério de origem do recurso e

o da vinculação de receita às despesas orçamentárias.

A vinculação de receitas e despesas visa demonstrar as

parcelas de recursos que já estão comprometidas com o

atendimento de determinadas finalidades, e aqueles que

podem ser livremente alocados.

87

CONCEITO DE FONTE DE RECURSOS

A natureza da receita busca identificar a origem do

recurso segundo seu fato gerador.

A destinação de Recurso ou Fonte de Recurso

visa identificar a destinação dos recursos

arrecadados.

A destinação é o processo pelo qual os recursos

públicos são correlacionados a uma aplicação,

desde a previsão da receita até a efetiva utilização

dos recursos.

88

11/09/2017

45

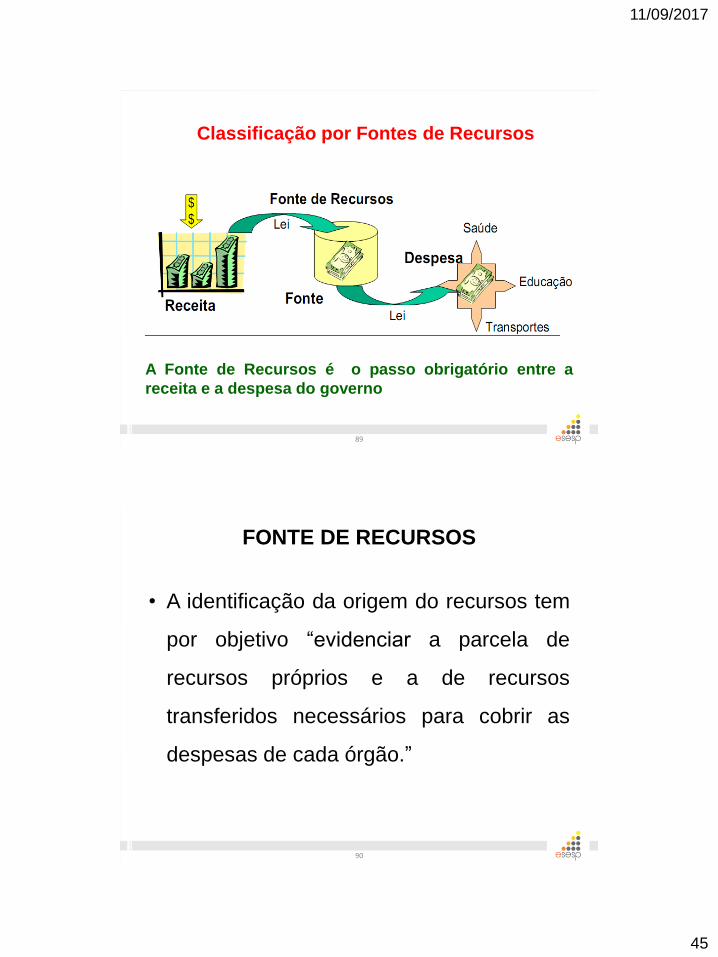

A Fonte de Recursos é o passo obrigatório entre a

receita e a despesa do governo

Classificação por Fontes de Recursos

89

FONTE DE RECURSOS

• A identificação da origem do recursos tem

por objetivo “evidenciar a parcela de

recursos próprios e a de recursos

transferidos necessários para cobrir as

despesas de cada órgão.”

90

11/09/2017

46

FONTE DE RECURSOS

As Fontes se desdobram em dois grandes grupos, a

saber:

• Recursos do Tesouro

• Outras Fontes.

91

FONTES DE RECURSOS

• Recursos do Tesouro

São aqueles geridos de forma centralizada pelo Poder

Executivo”. Os entes públicos têm classificações que

são próprias dentro destes grandes grupos.

• Recursos de Outras Fontes

São aqueles arrecadados e controlados pelas

autarquias e fundações.

92

11/09/2017

47

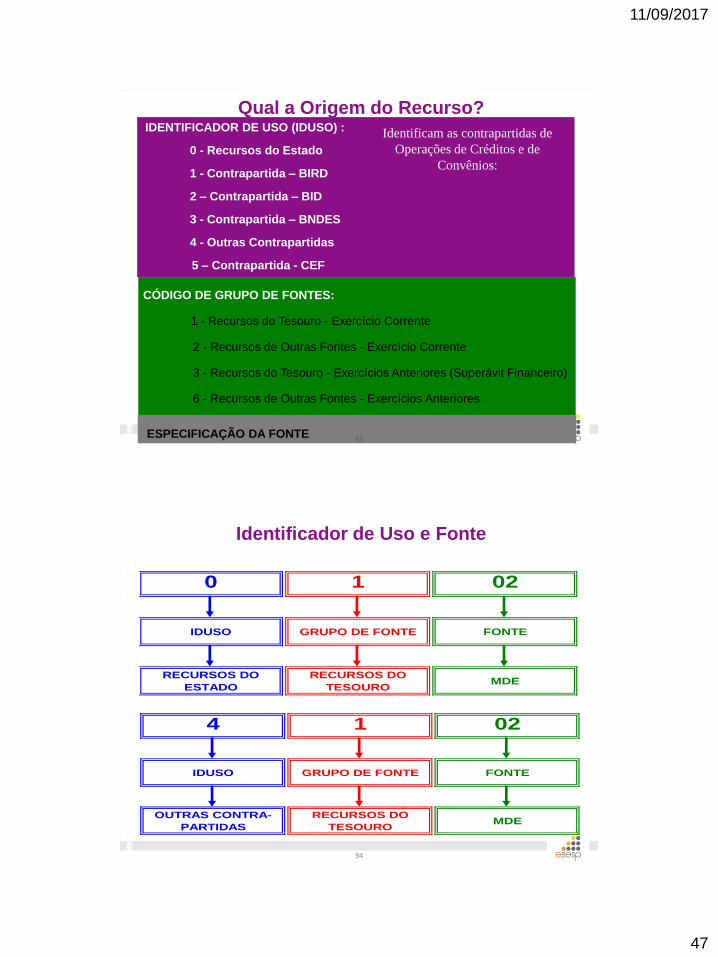

CÓDIGO DE GRUPO DE FONTES:

1 - Recursos do Tesouro - Exercício Corrente

2 - Recursos de Outras Fontes - Exercício Corrente

3 - Recursos do Tesouro - Exercícios Anteriores (Superávit Financeiro)

6 - Recursos de Outras Fontes - Exercícios Anteriores

Qual a Origem do Recurso? IDENTIFICADOR DE USO (IDUSO) :

0 - Recursos do Estado

1 - Contrapartida – BIRD

2 – Contrapartida – BID

3 - Contrapartida – BNDES

4 - Outras Contrapartidas

5 – Contrapartida - CEF

Identificam as contrapartidas de

Operações de Créditos e de

Convênios:

Identificador de Uso e

Fonte

ESPECIFICAÇÃO DA FONTE 93

Identificador de Uso e Fonte

0 1 02

IDUSO GRUPO DE FONTE FONTE

RECURSOS DO

ESTADO

RECURSOS DO

TESOUROMDE

4 1 02

IDUSO GRUPO DE FONTE FONTE

OUTRAS CONTRA-

PARTIDAS

RECURSOS DO

TESOUROMDE

94

11/09/2017

48

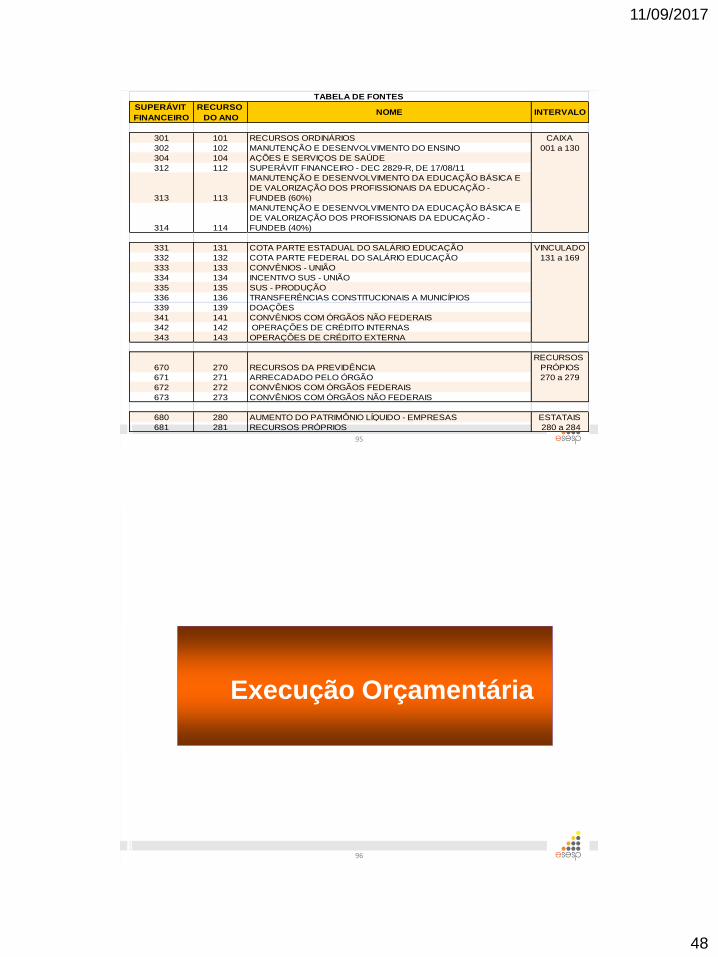

SUPERÁVIT

FINANCEIRO

RECURSO

DO ANONOME INTERVALO

301 101 RECURSOS ORDINÁRIOS CAIXA

302 102 MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO 001 a 130

304 104 AÇÕES E SERVIÇOS DE SAÚDE

312 112 SUPERÁVIT FINANCEIRO - DEC 2829-R, DE 17/08/11

313 113

MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E

DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO -

FUNDEB (60%)

314 114

MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E

DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO -

FUNDEB (40%)

331 131 COTA PARTE ESTADUAL DO SALÁRIO EDUCAÇÃO VINCULADO

332 132 COTA PARTE FEDERAL DO SALÁRIO EDUCAÇÃO 131 a 169

333 133 CONVÊNIOS - UNIÃO

334 134 INCENTIVO SUS - UNIÃO

335 135 SUS - PRODUÇÃO

336 136 TRANSFERÊNCIAS CONSTITUCIONAIS A MUNICÍPIOS

339 139 DOAÇÕES

341 141 CONVÊNIOS COM ÓRGÃOS NÃO FEDERAIS

342 142 OPERAÇÕES DE CRÉDITO INTERNAS

343 143 OPERAÇÕES DE CRÉDITO EXTERNA

670 270 RECURSOS DA PREVIDÊNCIA

RECURSOS

PRÓPIOS

671 271 ARRECADADO PELO ÓRGÃO 270 a 279

672 272 CONVÊNIOS COM ÓRGÃOS FEDERAIS

673 273 CONVÊNIOS COM ÓRGÃOS NÃO FEDERAIS

680 280 AUMENTO DO PATRIMÔNIO LÍQUIDO - EMPRESAS ESTATAIS

681 281 RECURSOS PRÓPRIOS 280 a 284

TABELA DE FONTES

95

Execução Orçamentária

96

11/09/2017

49

Com o DECRETO Nº 3444-R/13) tem a implantação e

utilização do Sistema Integrado de Gestão das

Finanças Públicas do Espírito Santo – SIGEFES, em

substituição ao SIPLAN (Sistema Integrado de

Planejamento e Orçamento para Estados e

Municípios), SIAFEM (Sistema Integrado de

Administração Financeira para Estados e Municípios),

e SISPPA (Sistema Plano Plurianual).

SIGEFES

97

Estando as dotações disponíveis no SIGEFES, as

unidades iniciam o processo de execução das despesas

programadas, necessárias ao cumprimento:

das Metas referentes às Ações dos Programas

aprovados no Plano Plurianual,

priorizados na Lei de Diretrizes Orçamentárias,

e para o qual a Lei Orçamentária aprovou um

montante de recursos.

98

11/09/2017

50

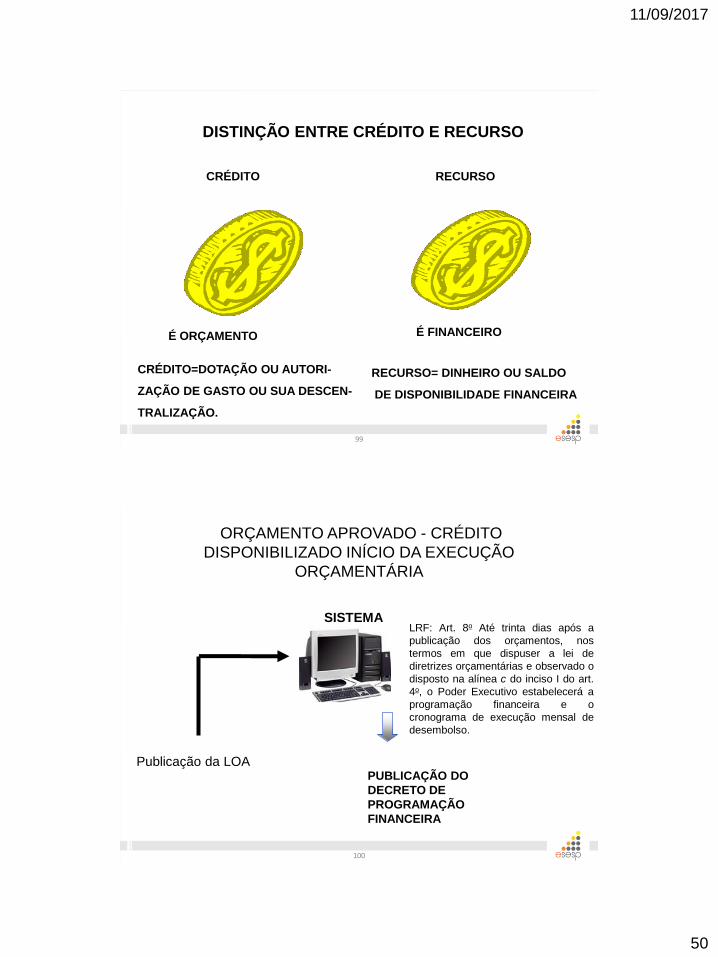

DISTINÇÃO ENTRE CRÉDITO E RECURSO

CRÉDITO RECURSO

É ORÇAMENTO É FINANCEIRO

CRÉDITO=DOTAÇÃO OU AUTORI-

ZAÇÃO DE GASTO OU SUA DESCEN-

TRALIZAÇÃO.

RECURSO= DINHEIRO OU SALDO

DE DISPONIBILIDADE FINANCEIRA

99

Publicação da LOA

ORÇAMENTO APROVADO - CRÉDITO

DISPONIBILIZADO INÍCIO DA EXECUÇÃO

ORÇAMENTÁRIA

SISTEMA

PUBLICAÇÃO DO

DECRETO DE

PROGRAMAÇÃO

FINANCEIRA

LRF: Art. 8o Até trinta dias após a

publicação dos orçamentos, nos

termos em que dispuser a lei de

diretrizes orçamentárias e observado o

disposto na alínea c do inciso I do art.

4o, o Poder Executivo estabelecerá a

programação financeira e o

cronograma de execução mensal de

desembolso.

100

11/09/2017

51

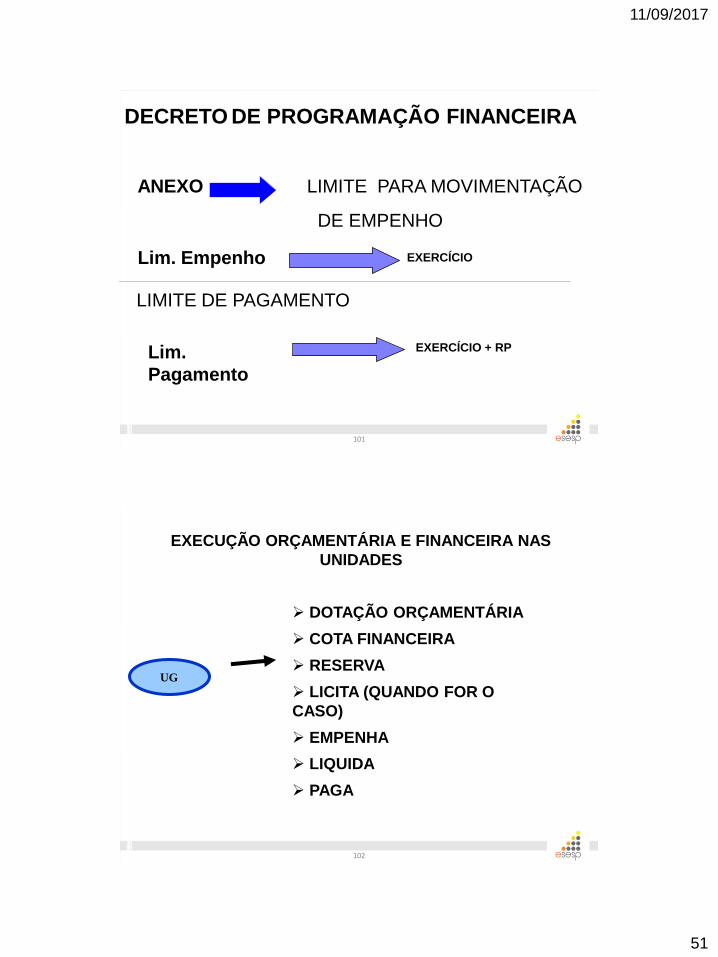

ANEXO LIMITE PARA MOVIMENTAÇÃO

DE EMPENHO

LIMITE DE PAGAMENTO

Lim.

Pagamento

EXERCÍCIO + RP

EXERCÍCIO Lim. Empenho

DECRETO DE PROGRAMAÇÃO FINANCEIRA

101

UG

DOTAÇÃO ORÇAMENTÁRIA

COTA FINANCEIRA

RESERVA

LICITA (QUANDO FOR O

CASO)

EMPENHA

LIQUIDA

PAGA

EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA NAS

UNIDADES

102

11/09/2017

52

Assegurar às unidades orçamentárias, em

tempo útil, a soma de recursos necessários e

suficientes à melhor execução do seu programa

anual de trabalho;

Manter, durante o exercício, o equilíbrio entre

a receita arrecadada e a despesa realizada, de

modo a reduzir ao mínimo eventuais

insuficientes de tesouraria.

Objetivos da FIXAÇÃO DAS

COTAS

103

Além do estabelecimento das cotas mensais,

outro mecanismo que poderá ser utilizado para

assegurar o equilíbrio entre receitas previstas e

despesas fixadas é o CONTINGENCIAMENTO,

também aprovado pelo Chefe do Executivo, que

“congela” parte das dotações em nível de

Unidade Orçamentária.

DOTAÇÃO CONTINGENCIADA

104

11/09/2017

53

Todas as despesas serão precedidas

de reserva de recursos orçamentários

dentro das disponibilidades existentes.

RESERVA DE RECURSOS

105

EMPENHO DA DESPESA

É uma garantia que se dá ao fornecedor ou prestador de serviços, com base na autorização e dedução da dotação respectiva, de que o fornecimento ou o serviço contratado será pago, desde que observadas as cláusulas contratuais.

É materializado através da Nota de Empenho, que deduz dos recursos orçamentários a parcela correspondente da natureza da despesa.

106

11/09/2017

54

A LIQUIDAÇÃO é a verificação do implemento

de condição.

Foi o material entregue dentro das

especificações estabelecidas no edital de

licitação?

O móvel entregue corresponde ao pedido?

LIQUIDAÇÃO DA DESPESA

107

O pagamento da despesa só será efetuado

quando ordenado, após sua regular

liquidação.

Imediatamente após a LIQUIDAÇÃO DA

DESPESA é feita a sua programação de

pagamento mediante documento

PD – PROGRAMAÇÃO DE DESEMBOLSO –

SIAFEM-ES, obedecendo à ordem cronológica

dos vencimentos das obrigações.

PROGRAMAÇÃO DE DESEMBOLSO

108

11/09/2017

55

A ordem de pagamento é o despacho

exarado por autoridade competente,

determinando que a despesa seja paga.

A ordem de pagamento é exatamente

a última fase do estágio da despesa

de que trata a lei.

Essa autoridade poderá ser delegada.

PAGAMENTO DA DESPESA

109

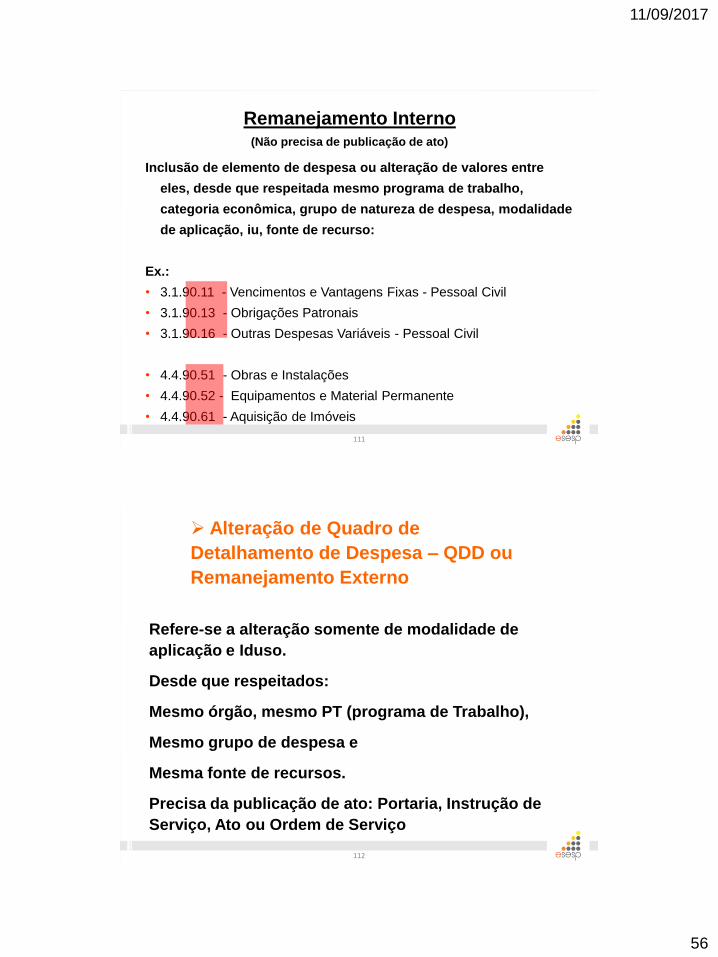

Remanejamento Interno

(Não precisa de publicação de ato)

Alteração de QDD

(através de publicação de Portaria, Instrução de

Serviço,...)

Créditos Adicionais

(através de publicação de Lei / Decreto / Portaria)

ALTERAÇÕES ORÇAMENTÁRIAS:

110

11/09/2017

56

Remanejamento Interno (Não precisa de publicação de ato)

Inclusão de elemento de despesa ou alteração de valores entre

eles, desde que respeitada mesmo programa de trabalho,

categoria econômica, grupo de natureza de despesa, modalidade

de aplicação, iu, fonte de recurso:

Ex.:

• 3.1.90.11 - Vencimentos e Vantagens Fixas - Pessoal Civil

• 3.1.90.13 - Obrigações Patronais

• 3.1.90.16 - Outras Despesas Variáveis - Pessoal Civil

• 4.4.90.51 - Obras e Instalações

• 4.4.90.52 - Equipamentos e Material Permanente

• 4.4.90.61 - Aquisição de Imóveis

111

Alteração de Quadro de

Detalhamento de Despesa – QDD ou

Remanejamento Externo

Refere-se a alteração somente de modalidade de

aplicação e Iduso.

Desde que respeitados:

Mesmo órgão, mesmo PT (programa de Trabalho),

Mesmo grupo de despesa e

Mesma fonte de recursos.

Precisa da publicação de ato: Portaria, Instrução de

Serviço, Ato ou Ordem de Serviço

112

11/09/2017

57

CRÉDITOS ADICIONAIS

São créditos adicionais as

autorizações de despesas não

computadas ou insuficientemente

dotadas na Lei de Orçamento.

113

CLASSIFICAÇÃO DOS CRÉDITOS

ADICIONAIS:

Os créditos adicionais dividem-se em:

Suplementares

Especiais

Extraordinários.

114

11/09/2017

58

COBERTURA DOS CRÉDITOS

SUPLEMENTARES E ESPECIAIS

Consideram-se recursos para a cobertura de

créditos suplementares ou especiais:

•superávit financeiro apurado no balanço

patrimonial do exercício anterior;

•excesso de arrecadação;

•anulação parcial ou total de dotações

(remanejamentos);

•operações de crédito.

115

Decreto, Portaria da SEP ou Poderes

Refere-se a alterações dentro da mesma ação e na

mesma Unidade Orçamentária:

I - fontes de recursos ou de financiamento, observadas as

vinculações previstas na legislação;

II - grupos de natureza da despesa, entre os grupos "3 -

Outras Despesas Correntes", "4 - Investimentos" e "5 -

Inversões Financeiras" ou entre os grupos "2 - Juros e

Encargos da Dívida" e "6 - Amortização da Dívida".

Precisa da publicação de ato: Portaria da SEP ou dos

Poderes

116

11/09/2017

59

• A abertura de crédito suplementar ou especial

depende de prévia autorização legislativa e de

disponibilidade de recursos indicados

especificamente para a sua cobertura.

A abertura de créditos suplementares e

especiais depende da existência de recursos

disponíveis para cobertura das despesas, e

será sempre precedida de exposição de

motivos que justifiquem a necessidade do

crédito.

MARGEM ORÇAMENTÁRIA

117

Exercício 3

Alteração Orçamentária

118

11/09/2017

60

Sistema de Informações Gerenciais da

Execução Orçamentária e Financeira

O Sistema de Informações Gerenciais emite relatórios,

consultas e gráficos sobre a execução orçamentária,

financeira e contábil, possibilitando aos usuários obter

informações para planejamento e monitoramento dos

gastos públicos, facilitando a tomada de decisão dos

administradores públicos.

119

Ressalte-se a necessidade de o gestor planejar

para racionalizar os recursos e diminuir os

custos, levando em conta que:

Para a execução orçamentária ser eficaz, é

importante a boa interação entre as diversas

áreas, tais como: Estoque / Patrimônio,

Compras, Orçamento, Financeiro e Unidades

Institucionais Envolvidas.

PAPEL DO GESTOR

120

11/09/2017

61

Para o gestor orçamentário, o fluxo das

informações entre as diversas áreas é

fundamental para adequar os recursos e

providenciar as alterações orçamentárias

ou os créditos adicionais necessários para

cumprir as METAS das Ações.

121

Planejar e gerir os recursos orçamentários alocados

para o desenvolvimento de Projetos e Atividades,

estando comprometido com a eficiência, eficácia e com

os RESULTADOS a serem alcançados, exige, antes de

tudo, conhecer a linguagem e as ferramentas do

processo orçamentário.

FUNDAMENTAL PARA O GESTOR

122

11/09/2017

62

Para realizar grandes conquistas,

devemos não apenas agir, mas também

sonhar; não apenas planejar, mas

também acreditar.

Anatole France

124

Obrigada!

Sandra Mara Magevski

11/09/2017

63

Top Related