Línguas

Páginas

Legal

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Guia Técnico para a elaboração de um Guia de Plano de Negócios

0. Apresentação

1. Informação Geral

2. Conteúdo

3. Estrutura de um Plano de Negócio

4. Informação

5. Conclusão: o processo de criação de empresas

Guia Técnico para a elaboração de um Guia de Plano de Negócios

0. APRESENTAÇÃO

A European Business & Innovation Centres (BIC-EBN), são organizações promovidas pela

Comissão Europeia em colaboração com instituições locais e agentes económicos, com o

objectivo principal de ajudar na criação de PME (Pequenas e Médias Empresas) inovadoras

e a modernização das já existentes.

Para a prossecução desses objectivos, eles fornecem recursos técnicos, logísticos e

financeiros para empresários e empresas, e fornecem serviços de aconselhamento,

formação e informação.

A partir do momento em que a ideia do negócio surge até momento em que está prevista a

operacionalização no futuro, eles oferecem os recursos e serviços necessários para

transformar as ideias inovadoras em empresas viáveis, ou para reforçar a viabilidade das

PME existentes.

Os números provam: em dez anos, os Centros Europeus de Negócios e Inovação

de Castilla y León (EBN BIC-CASTILLA Y LEÓN) têm contribuído para a

criação /modernização de 370 empresas, além disso, 60% das recém-criadas na União

Europeia são forçadas a encerrar antes do seu quinto aniversário, enquanto apenas 20%

dos projectos promovidos pela BIC falharam.

De acordo com a metodologia da BIC, os conselhos recebidos antes da criação ou

modernização de uma empresa é reflectida num Plano de Negócios, ou numa análise

de previsão das diferentes áreas de uma empresa: marketing, tecnologia, recursos

humanos, económico-financeiros e jurídico-institucional.

É necessário um Plano de Negócios sempre que haja a criação de uma nova empresa, ou

quando o objectivo é modernizar ou aumentar os lucros de uma empresa já existente.

Em ambos os casos, para alcançar o resultado final, ou seja, o plano de negócios completo,

é necessário um processo de meditação, onde os intervenientes têm que ter um

Guia Técnico para a elaboração de um Guia de Plano de Negócios

conhecimento mais profundo de todas as áreas da empresa e uma forte motivação para a

realização do Plano.

Este guia oferece respostas para aqueles que se perguntam: Como é que é um Plano de

Negócios? O que é isso? Como está escrito? Por quem? Qual a estrutura que deve seguir?

O Guia é voltado principalmente para empresários: aqueles que querem começar um

negócio e necessitam de planear todas as actividades desde o início, esclarecer

dúvidas, estudar e organizar a sua empresa, enfim, conhecer cada detalhe da empresa e o

seu ambiente.

O seu conteúdo não pode ensinar ou indicar as decisões de cada projecto empresarial tem

que fazer, mas representa um primeiro passo para a tomada se decisão do processo da

empresa .

Portanto, o Guia descreve os aspectos mais importantes da forma e conteúdo do Plano de

Negócios, e dá alguns conselhos para o seu processo de escrita.

Isto irá permitir que os usuários elaborem um documento final mais coerente com as metas

que pretendem alcançar na criação de empresas.

O Guia de Plano de Negócios leva em conta a experiência do BIC no planeamento da

empresa e avaliação, e está integrado num projecto mais amplo para um

aconselhamento online: versão Web do CEEI Emprende ® e um CD-ROM desenvolvido

pela EBNBIC-Castilla Y Leon.

Entendemos que o conteúdo do Guia pretende ser um complemento no processo de

formação e aconselhamento oferecidos pelo sistema mencionado acima.

1. INFORMAÇÕES GERAIS

1.1. Introdução: O que é uma orientação de negócio?

Guia Técnico para a elaboração de um Guia de Plano de Negócios

1.1.1. Conceito

1.1.2. Significados do termo

1.1.3. Projectos diferentes

1.1.4. Utilitários

1.1.5. Características

1.2. Exemplo Plano de Negócios

1.2.1. História e referências: Diversos Autores

1.2.2. O Plano de Negócios na EBN

1.2.3. Exemplo de um Plano Geral de Negócios: EBN BIC-Castilla y León

1.2.4. Características de um Plano de Negócios

2. INFORMAÇÕES GERAIS

1.0. Introdução: O que é uma orientação de negócio?

Vamos imaginar a seguinte situação: Juan Pérez Hidalgo tem 27 anos. Ele é economista e

tem trabalhado nos últimos três anos como funcionário civil com pouca graduação para um

departamento autónomo. Recentemente, encontrou Pedro Sánchez e ficou impressionado

com sua personalidade dinâmica, alegre e empreendedora. Pedro sugeriu a ideia de

começar um negócio juntos.

Pedro tem trabalhado no sector do turismo e sempre foi apaixonado pela ideia de criar a sua

própria empresa. Agora, ele tem a sua primeira oportunidade de negócio e, finalmente, tem

uma óptima ideia. Ele está convencido de que com a sua ideia bem desenvolvida, ele será

capaz de aceder a um sector atractivo e criar uma empresa, que lhe permitirá ter lucro em

pouco tempo.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

É por isso que, nas últimas semanas, Pedro insistiu em contar a Juan os seus planos com o

intuito de obter uma parceria para explorar esta nova oportunidade. Juan gostou da ideia,

mas há alguns pontos que não lhe parecem muito claros.

Um dia, com determinação, Pedro convida Juan para acompanhá-lo ao seu banco, porque

ele arranjou uma reunião com o gerente comercial da sua filial local para explicar-lhe como

vai ser o seu futuro negócio e para pedir-lhe o financiamento externo necessário para iniciar

a empresa.

Fernando Ortega é o gerente comercial do banco onde Juan e Pedro passaram e ele é

membro da Comissão de risco do ramo, onde as aplicações de crédito e empréstimo dos

clientes são resolvidos. Este homem tem 15 anos de experiência de trabalho neste banco e

é visto como uma pessoa aberta e compreensiva, um entusiasta da iniciativa privada, mas

sem esquecer o que é razoável e coerente.

Fernando acolhe-os, convida-os a se juntarem a ele no seu escritório. Sentam-se ao redor

de uma mesa pequena de reuniões. Após uma breve introdução, Pedro toma a iniciativa e

começa a explicar a sua situação ao Fernando. Como Pedro incidiu logo no tema, Fernando

reflecte sobre isso internamente e começa a fazer a si mesmo perguntas.

Quando, o Pedro descreve o seu negócio, definindo qual o seu objectivo e por

quê, Fernando, questiona-lhe mais concretamente, acerca do objectivo e do motivo, uma

vez que o Pedro não descreveu detalhada. Ele também quer saber, quem é que

vai concretizar o negócio e como, onde vai ser aplicado o negócio e quais são as suas

principais vantagens competitivas.

Pedro assegura-lhe que é um óptimo sector, mas não fornece qualquer informação para

justificar isso, como o tamanho do mercado ou a sua taxa de crescimento, quantos

concorrentes existem, o que eles gostam, como é que eles competem, se qualquer

empresa pode entrar no potencial mercado nas mesmas condições que os outros

concorrentes, ou pelo contrário, se há factores que impedem a entrada de uma nova

empresa com a garantia de sucesso e mesmo se o sector gera lucros.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Pedro garante que a sua ideia de negócio é boa, contudo surge o questionamento: ele tem a

dimensão organizacional adequada? Quais são os seus recursos humanos e a

direcção? Quais são os recursos materiais de que necessita?

Pedro reafirma que a sua ideia de negócio é viável, no entanto, por que é que ele

não previu a viabilidade económica do projecto? Declarações de renda, balanço e os

estado dos activos líquidos?

Pedro diz que o seu investimento vai ter um custo de 180.000 €, mas, em que é que ele vai

gastar esse dinheiro? O investimento é adequado de acordo com sua estratégia?

Pedro afirma ele que para poder começar, ele precisa de 180.000 €, dos quais,

€ 1126.212,54 deve ser fornecida por um banco. Mas será que ele realmente precisa desse

dinheiro? Ele tem em conta as despesas com as operações iniciais, tais como: pagamento

de pessoal, fornecedores de matéria-prima ou suprimentos?

Uma vez que ele termina com suas explicações, Pedro pergunta ao Fernando: O que é que

acha? Acha que o banco que o banco nos vai financiar o projecto?

Fernando pensa um pouco e diz: Pedro, conheço-te há muitos anos e sei qual é a tua

mentalidade empresarial, da qual não tenho nenhuma dúvida, no entanto, e apesar das

perguntas explicativas, acrescento que ainda há muitas perguntas para responder e

discutir. Gosto da ideia, mas há muitos pontos a ter em conta e a ser resolvidos. Estás a

pedir dinheiro ao banco e o banco deve saber aonde o teu dinheiro vai ser investido.

Recomendo que faças um esforço para organizar e resumir todas as tuas ideias

empreendedoras e tentes incorporá-las num documento escrito, juntamente com a sua

viabilidade económica. Posterior a análise da sua viabilidade, vamos discutir as condições e

garantia do empréstimo.

Quando Pedro e Juan saem do banco, Juan diz: Fernando ele tem razão, devemos

preparar um Plano de Negócios.

Ao fazer isso, também vejo se estou claramente interessado em me envolver nesse

projecto contigo.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Esta é uma situação simples, mas útil para exemplificar e delimitar o que é um Plano de

Negócios e algumas das suas vantagens. Ele define cada uma das questões e conceitos

estabelecidos no exemplo anterior.

Oferecemos esta Guia de Plano de Negócios para ajudar os empresários e

promotores. Com esse documento fornecemos aos empresários os

conselhos metodológicos e práticos para a redacção de um projecto.

Para usá-lo correctamente, é necessário considerar ambos os significados do "Plano

de Negócios": como um documento e como processo de preparação do próprio Plano.

Portanto, o Guia de Plano de Negócios pode ser usado ao mesmo tempo, como:

-uma ferramenta de trabalho que ajuda os empresários a recolher as informações

necessárias, estudar e tomar as diferentes decisões e executar os programas de

acção necessários para materializar o seu projecto;

-e um guia para a apresentação e redacção de um Plano de Negócios, que lhes

permitam definir as respostas que os leitores questionam.

O Guia descreve aspectos da estrutura e do conteúdo que deve ser considerado quando

se escreve um Plano de Negócios.

As principais características deste guia são:

-Explicar as razões pelas quais cada um dos pontos inseridos num plano de negócios são

importantes e as razões pelas quais devem ser alvo de estudo.

-Fornece conteúdos e informações sobre cada aspecto, através de explicações teóricas ou

práticas, definições, exemplos, etc…

-Antecipa, algumas das questões que os empresários se questionam, ou que o leitor do

Plano de Negócios, provavelmente, irá fazer.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

-Dá elementos metodológicos para responder a essas perguntas (métodos de

cálculo, fontes de informação ...).

1. INFORMAÇÕES GERAIS

1.1. Plano de Negócios

1.1.1. Conceito

1.1.2. Significados dos termos

1.1.3. Diferentes projectos

1.1.4. Utilitários

1.1.5. Características

1.1.1. Conceito

Num sentido amplo, um Plano de Negócios é uma análise preventiva e uma descrição das

diferentes áreas de uma empresa de marketing, operações e / ou de produção, recursos

humanos, financeiros, aspectos legais e institucionais, juntamente com as

estratégias actuais e futuras e, os respectivos, planos de intervenção.

1.1.2. Significados dos termos.

Uma das primeiras dificuldades que um empreendedor pode encontrar é saber a verdadeira

utilidade de um Plano de Negócios e como tirar proveito dela.

Assim, desde o início, dois significados para o termo Plano de Negócios são identificadas: o

documento em si e seu processo de preparação.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Um Plano de Negócios é, em primeiro lugar, um documento destinado

a leitores diferentes, que vão ler e estudá-la com finalidades diferentes. O plano deve ser

elaborado e escrito por promotores do negócio ou em colaboração com eles e sob a sua

coordenação.

No entanto, o termo "Business Plan" também se refere ao seu processo de criação, um

conjunto de tarefas realizadas para alcançar um documento o qual esteja apto a

ser entregue. Este processo compreende duas fases.

- A primeira refere-se ao processo de reunir todas as informações e descrever o conteúdo

do Plano, de acordo com uma pesquisa, consultoria, análise e tomada de

decisão metodológica.

- A segunda fase compreende o processo de redacção, em paralelo com a primeira fase.

A fase mais importante é a primeira, apesar de todos os empresários pensarem que a

preparação do seu Plano de Negócios circunscreve-se a pegar numa caneta e em papel e

começar a escrever. Esta distinção é tão importante que para EBN BIC-CASTILLA Y LEÓN

a criação de um Plano de Negócios torna-se uma metodologia aplicada a um projecto mais

amplo denominado de "Programa do Empreendedor".

O programa inclui uma série de acções estruturadas em quatro fases, que de desenrola

desde de uma ideia simples a um negócio viável:

- Selecção de ideias empreendedoras.

Inclui acções orientadoras, promocionais e motivacionais com o intuito de detectar ideias,

projectos e promotores de negócios.

- Definição da ideia e da formulação do Plano de Negócios.

Compreende um processo de análise e colaboração mútua, através do qual os

promotores descrevem sua ideia, aprendem sobre ela e se prepararam para a

gestão da futura empresa.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Ela envolve as seguintes acções:

a) Formação em muitas áreas técnicas e de gestão da empresa.

b) Informação: o acesso a base de dados; comparecimento a conferências, palestras

e seminários, visitas ou experiência de trabalho em empresas, acções entre regiões

ou países para troca de experiências.

c) Conselhos para a realização do Plano de Negócios.

- Criação da empresa

a) Orientação para a constituição formal de uma empresa.

b) Gestão das fontes de financiamento.

c) Orientação na abertura da empresa: Registo, Finanças, trabalhador ... processo em

si.

d) Providenciar alojamento no BIC ou noutras instalações possíveis.

- Desenvolvimento da empresa

Conselhos durante os primeiros meses da empresa e follow-up.

1.1.3. Projectos diferentes.

O segundo problema a ser considerado é a distinção qualitativa entre a implementação de

um Plano de Negócios em empresas já existentes e sua aplicação em empresas recém-

criadas.

Se o Plano de Negócios está a ser implementado por uma empresa já existente, isto

irá tornar-se num modelo de Planeamento. Neste caso, é muito importante para diagnosticar

a situação actual da empresa, avaliar as possíveis alternativas futuras, e tomar decisões de

acordo com a opção mais vantajosa ou lucrativo. Neste sentido, o Plano é duas vezes

mais útil, já que internamente ele vai ser usado como uma ferramenta de gestão de

Guia Técnico para a elaboração de um Guia de Plano de Negócios

acompanhamento e controle e, por outro lado, será usado como fonte de informações para

os relatórios e orçamentos.

Se o Plano de Negócios é realizada por uma empresa recém-criada, a parte mais

importante está no mercado e análises sectoriais, juntamente com a viabilidade do negócio.

Nesta Guia Técnica pretendemos concentrar na segunda abordagem, ou seja, um Plano

de Negócios como uma ferramenta para a criação de novas empresas.

Para estas empresas, um plano de negócios torna-se numa num documento formal ou física

de demonstrar as suas intenções, uma vez que os pontos-chave da iniciativa empresarial

serão analisadas.

Portanto, o Plano de Negócios deve, por um lado, recolher informação e, por outro, analisar

e indicar as decisões que uma empresa deve apresentar, relativos a todos os elementos

necessários (produto, clientes, mercado, concorrência, tecnologia,

financiamento,...) para levantar a empresa mais visível em termos de mercado, juntamente

com todas as suas áreas: Marketing, Operações e / ou de Produção, Recursos

Humanos, Económico-Financeiro e Jurídico-Institucional.

Ao redigir um Plano de Negócios, os empresários devem ter em conta que este

documento pode ser lido por investidores, clientes, fornecedores, colaboradores,

funcionários, banqueiros, consultores e instituições públicas.

Do ponto de vista de quem escreve o Plano de Negócios, ou seja, os promotores, eles

devem ter em conta e avaliar o seu processo de escrita. Ter uma versão final do

documento é importante, mas o caminho que leva para ele pode ser ainda mais

substancial. Deve ser um processo de pesquisa de informação, estudo, análise

e avaliação do seu próprio projecto de negócio.

Um terceiro problema dos promotores é que podem encontrar diferentes maneiras

de abordar os vários aspectos do Plano de Negócios, dependendo se é para uma indústria

ou uma actividade de serviços.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Neste Guia, temos em consideração as diferenças entre estas duas situações, uma vez que

é necessário tratar os problemas de uma forma muito diferente.

1.1.4. Utilitários

O plano de Negócios pode ter utilidades diferentes de acordo com duas fases importantes

na criação da empresa: antes e depois da actividade iniciar.

Do ponto de vista prático, antes do início das actividades, o Plano de Negócios tem

três utilidades básicas:

1. Guia para planear e gerir uma empresa.

2. Ferramenta utilizada para a procura de financiamento por terceiros, ou seja, o

Plano será um cartão de visita quando se candidatam a uma ajuda externa, colaboração ou

apoio financeiro de instituições públicas ou privadas.

3. Desenvolvimento de novas estratégias e novas actividades.

Estes três utilitários ou metas só são úteis se, ao escrever o Plano de Negócios, os

empresários forem obrigados a ver todos os pontos importantes, juntamente com os defeitos

e os erros das suas ideias e abordagens, ajudando a estabelecer a viabilidade do projecto

empresarial e a defender as ideias perante um terceiro.

Depois da empresa ser criada, o Plano de Negócios deve também ser útil como um guia

para as acções que devem ser realizadas a partir do momento em que a empresa é criada.

A partir daí, os empresários terão de enfrentar muitos problemas e estarão muito

ocupados lidando com clientes, fornecedores, banqueiros, funcionários, consultores, etc…

É por isso que todo o planeamento tem que ser realizado antes que a empresa ser

criada. Para os empresários será muito útil ter um documento de referência, como uma lista

de acções a serem realizadas a cada mês, uma vez que as actividades da empresa já

começaram.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

O Plano de Negócios só vai desempenhar este papel se for concebida a partir desse

ponto de vista e deve incluir um programa de acção o mais detalhado possível.

1.1.5. Características:

O Plano só será útil se ele atende aos seguintes requisitos:

1. Qualidade da informação: a informação e o estilo do documento deve ser claro e conciso,

verdadeiro e verificável.

2. Informações actualizadas: o Plano deve ser um documento actual.

3. Informações abrangentes: para o Plano ser completa, todas as áreas da actividade

empresarial devem ser incluídos na mesma.

4. Coerência no ponto de vista: ele deve ser um produto pessoal dos promotores. Isso fará

com que a leitura e o processo de compreensão seja mais fácil. Na maioria dos casos, o

Plano será lido por pessoas com pouco tempo disponível (recomenda-se não exceder 80

páginas).

1. INFORMAÇÕES GERAIS

1.2. Exemplo de um Plano de Negócios

1.2.1. História e referências: vários autores

1.2.2. O Plano de Negócios na EBN

1.2.3. Exemplo de negócios Plano Geral: EBN BIC-Castilla y León

1.2.4. Características do Plano de Negócios.

1.2.1. História e referências: vários autores.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

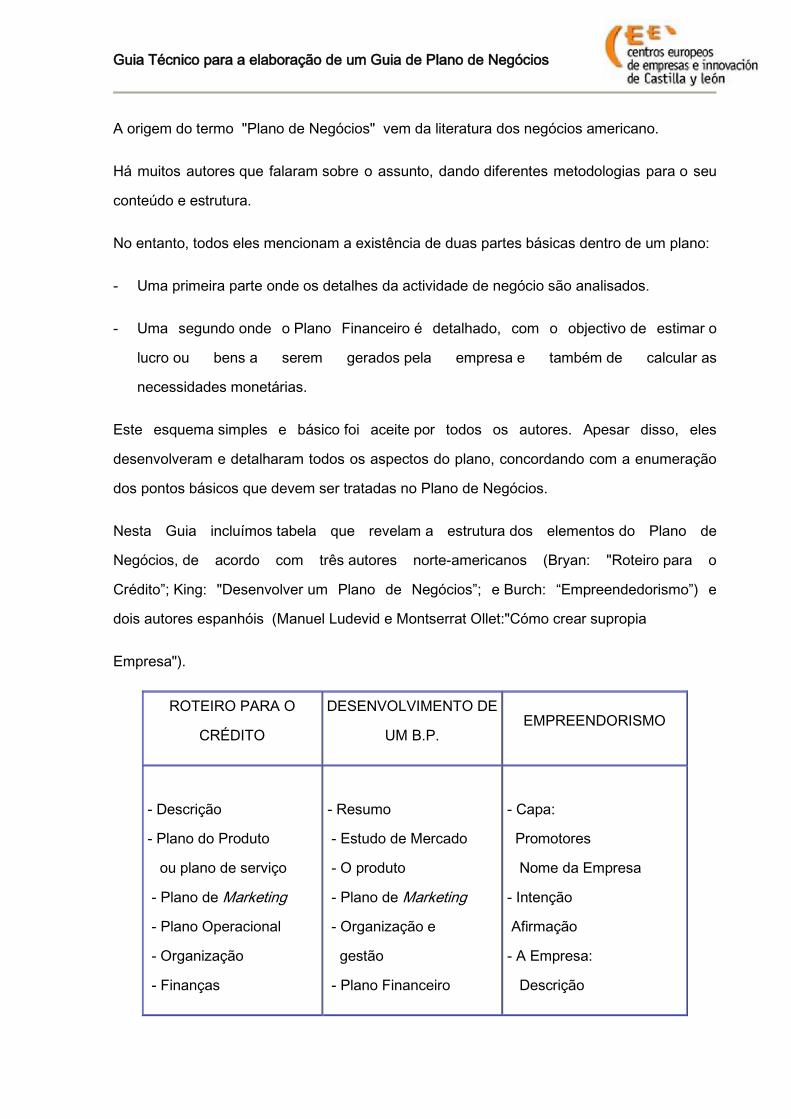

A origem do termo "Plano de Negócios" vem da literatura dos negócios americano.

Há muitos autores que falaram sobre o assunto, dando diferentes metodologias para o seu

conteúdo e estrutura.

No entanto, todos eles mencionam a existência de duas partes básicas dentro de um plano:

- Uma primeira parte onde os detalhes da actividade de negócio são analisados.

- Uma segundo onde o Plano Financeiro é detalhado, com o objectivo de estimar o

lucro ou bens a serem gerados pela empresa e também de calcular as

necessidades monetárias.

Este esquema simples e básico foi aceite por todos os autores. Apesar disso, eles

desenvolveram e detalharam todos os aspectos do plano, concordando com a enumeração

dos pontos básicos que devem ser tratadas no Plano de Negócios.

Nesta Guia incluímos tabela que revelam a estrutura dos elementos do Plano de

Negócios, de acordo com três autores norte-americanos (Bryan: "Roteiro para o

Crédito”; King: "Desenvolver um Plano de Negócios”; e Burch: “Empreendedorismo”) e

dois autores espanhóis (Manuel Ludevid e Montserrat Ollet:"Cómo crear supropia

Empresa").

ROTEIRO PARA O

CRÉDITO

DESENVOLVIMENTO DE

UM B.P. EMPREENDORISMO

- Descrição

- Plano do Produto

ou plano de serviço

- Plano de Marketing

- Plano Operacional

- Organização

- Finanças

- Resumo

- Estudo de Mercado

- O produto

- Plano de Marketing

- Organização e

gestão

- Plano Financeiro

- Capa:

Promotores

Nome da Empresa

- Intenção

Afirmação

- A Empresa:

Descrição

Guia Técnico para a elaboração de um Guia de Plano de Negócios

O mercado

Concorrentes

Localização

Administração

Pessoal

Aplicações

Sumário

- Informações Financeiras

Origem e uso

de fundos

Capital e Saldos

Declaração de renda

Ponto de equilíbrio

Fluxo de caixa

- Apêndice:

1.2. 2. O Plano de Negócios na EBN

A European Business and Innovation Centres (BIC-EBN) foram concebidos dentro

da Direcção-Geral da Política Regional da Comissão Europeia como uma rede que fornece

troca de informações e experiências entre os BICs.

Em 1984, o primeiro BIC associaram-se numa rede específica chamada European Business

and Innovation Network (EBN).

Embora seja verdade que não é possível comprometer-se com a criação de uma empresa

ou uma nova actividade, sem correr riscos, a probabilidade de sucesso pode ser

melhorada através da criação de um rigoroso Plano de Negócios. A falta de qualidade ou a

inadequação de Planos de Negócios são provavelmente duas das principais causas por

detrás da taxa de insucesso na criação de novas empresas ou actividades.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

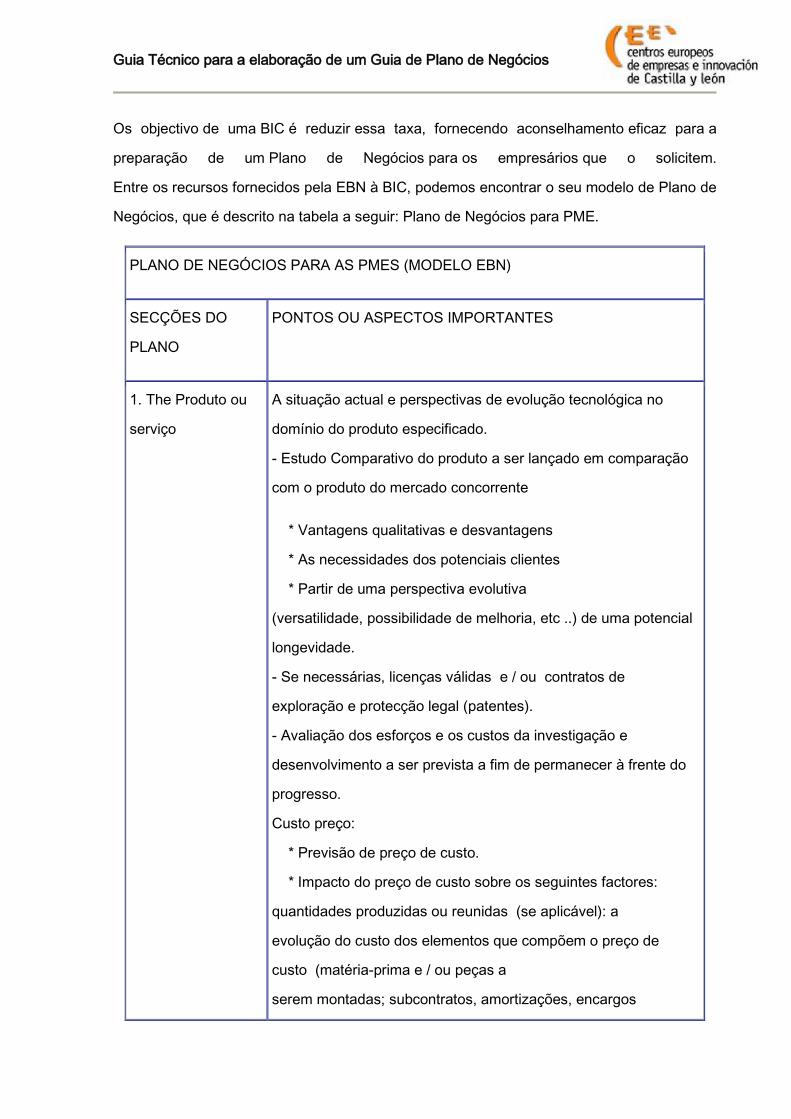

Os objectivo de uma BIC é reduzir essa taxa, fornecendo aconselhamento eficaz para a

preparação de um Plano de Negócios para os empresários que o solicitem.

Entre os recursos fornecidos pela EBN à BIC, podemos encontrar o seu modelo de Plano de

Negócios, que é descrito na tabela a seguir: Plano de Negócios para PME.

PLANO DE NEGÓCIOS PARA AS PMES (MODELO EBN)

SECÇÕES DO

PLANO

PONTOS OU ASPECTOS IMPORTANTES

1. The Produto ou

serviço

A situação actual e perspectivas de evolução tecnológica no

domínio do produto especificado.

- Estudo Comparativo do produto a ser lançado em comparação

com o produto do mercado concorrente

* Vantagens qualitativas e desvantagens

* As necessidades dos potenciais clientes

* Partir de uma perspectiva evolutiva

(versatilidade, possibilidade de melhoria, etc ..) de uma potencial

longevidade.

- Se necessárias, licenças válidas e / ou contratos de

exploração e protecção legal (patentes).

- Avaliação dos esforços e os custos da investigação e

desenvolvimento a ser prevista a fim de permanecer à frente do

progresso.

Custo preço:

* Previsão de preço de custo.

* Impacto do preço de custo sobre os seguintes factores:

quantidades produzidas ou reunidas (se aplicável): a

evolução do custo dos elementos que compõem o preço de

custo (matéria-prima e / ou peças a

serem montadas; subcontratos, amortizações, encargos

Guia Técnico para a elaboração de um Guia de Plano de Negócios

financeiros , as despesas gerais).

- Numa forma mais geral, estabelecimento do grau de

adaptação actual e futura do conceito do produto e/ou do próprio

produto em relação à concorrência actual e futura.

-Estabelecimento do grau de vulnerabilidade da nova empresa,

considerando o

2. O ambiente Factores ambientais que podem influenciar as possibilidades e

progressos da empresa (regulamentos, conformidade da

legislação do sector, o tratamento preferencial, etc.)

-Disponibilidade de pessoal qualificado.

Grau de vulnerabilidade de em relação a factores ambientais.

3. O mercado - Identificação do mercado global (tendo em conta o alvo

geográfico) em volume e em valor, com a divisão das

necessidades e procura potencial para cada tipo de cliente.

- Estabelecimento dos níveis de preços praticados e /ou preços

que podem ser obtidos de acordo com as características dos

produtos.

- Pesquisa sobre a concorrência actual e potencial:

* Evolução das necessidades e da procura (em qualidade e

quantidade);

* Evolução da oferta (em quantidade e qualidade);

* Impacto sobre os usos comerciais e níveis de preços

(comissões, descontos, condições de pagamento).

Risco de avaliação para a nova empresa de acordo com a

evolução do mercado e da concorrência.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

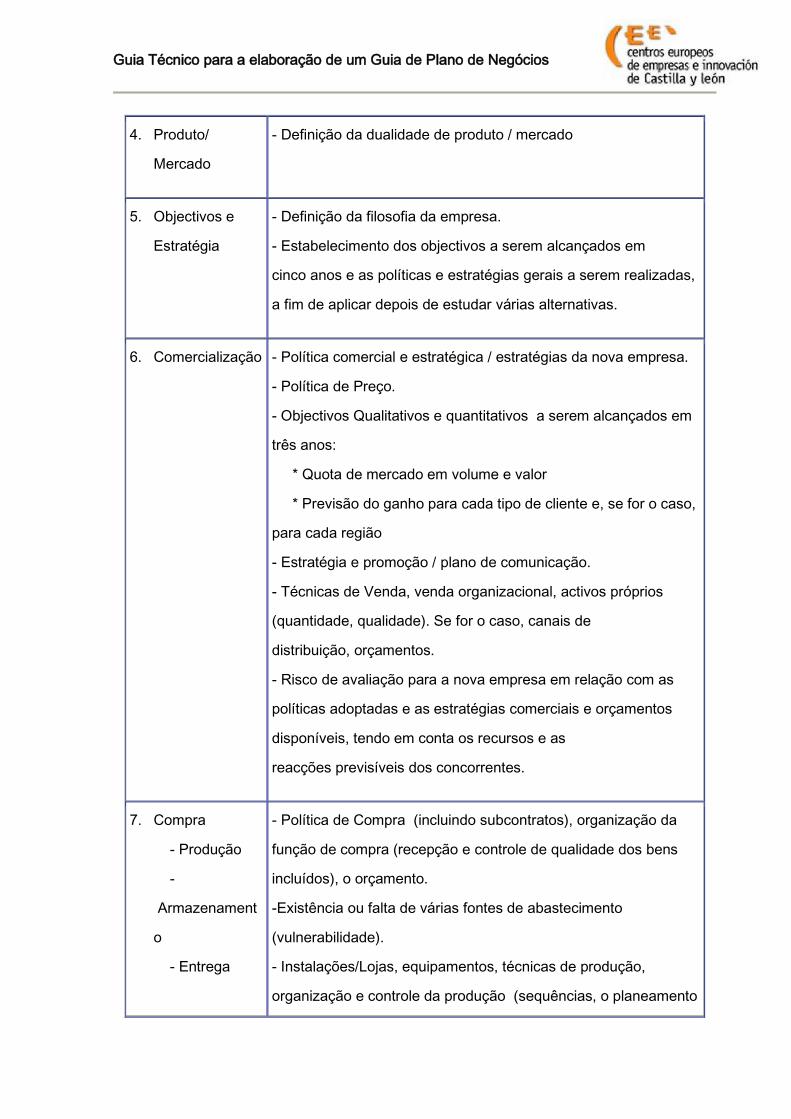

4. Produto/

Mercado

- Definição da dualidade de produto / mercado

5. Objectivos e

Estratégia

- Definição da filosofia da empresa.

- Estabelecimento dos objectivos a serem alcançados em

cinco anos e as políticas e estratégias gerais a serem realizadas,

a fim de aplicar depois de estudar várias alternativas.

6. Comercialização - Política comercial e estratégica / estratégias da nova empresa.

- Política de Preço.

- Objectivos Qualitativos e quantitativos a serem alcançados em

três anos:

* Quota de mercado em volume e valor

* Previsão do ganho para cada tipo de cliente e, se for o caso,

para cada região

- Estratégia e promoção / plano de comunicação.

- Técnicas de Venda, venda organizacional, activos próprios

(quantidade, qualidade). Se for o caso, canais de

distribuição, orçamentos.

- Risco de avaliação para a nova empresa em relação com as

políticas adoptadas e as estratégias comerciais e orçamentos

disponíveis, tendo em conta os recursos e as

reacções previsíveis dos concorrentes.

7. Compra

- Produção

-

Armazenament

o

- Entrega

- Política de Compra (incluindo subcontratos), organização da

função de compra (recepção e controle de qualidade dos bens

incluídos), o orçamento.

-Existência ou falta de várias fontes de abastecimento

(vulnerabilidade).

- Instalações/Lojas, equipamentos, técnicas de produção,

organização e controle da produção (sequências, o planeamento

Guia Técnico para a elaboração de um Guia de Plano de Negócios

de trabalho, de saída, horários, controlo de desempenho e

qualidade, etc), orçamento.

- Armazenamento e gestão do sistema de valores; orçamento.

- Entrega de serviços e técnicas; orçamento.

-Manutenção do orçamento (com ou sem serviço de manutenção

interna).

- Previsão de preços de custo em três anos, no que respeita às

metas comerciais.

-Em geral, a avaliação dos riscos associados à produção (ou

parte da produção) realizado no cerne da empresa.

8. Gestão

-

Departamentos

Principais

- Corporação do Estatuto social.

- Organização da gestão de pessoal (formação

contínua incluídas);orçamentos.

- Ajuda Legal; orçamentos.

- Secretariado e principais departamentos; orçamentos.

- Seguro; orçamentos.

9. Finanças

- Gestão

-Gestão financeira e controlo de gestão:

* Técnicas de Organização e realização (de contabilidade, dos

custos da contabilidade e contas do preço de custo; de gestão da

tesouraria; de planeamento e controle do orçamento; uso IT; de

gestão fiscal).

* Orçamentos para eles

-Recursos e desempenho financeiro:

* Metas de desempenho financeiro em 3 anos de tempo

* Fundos próprios e capital necessário;

* Empréstimos de investimento e empréstimos operacionais

(curto e longo prazo);

* Planeamento de lucro em três anos de tempo com a análise

detalhada das receitas e despesas, estabelecimento do ponto de

Guia Técnico para a elaboração de um Guia de Plano de Negócios

equilíbrio, e pay-back, o estabelecimento de índices financeiros;

* Orçamento da Tesouraria.

- Riscos Financeiros

* Índice de vulnerabilidade ao nível da tesouraria

* Índice de vulnerabilidade ao nível de desempenho financeiro

10. Organização

- estrutura

- Organograma / funcionários de cada departamento.

- Definição de tarefas e responsabilidades e perfil dos gestores.

- Autoridades.

11. Sumário e

conclusões

gerais

- A chave para o sucesso.

- Pontos fortes e fracos em relação com aos factores-chave.

- Plano de Acção Geral. Planos Contingentes.

1.2.3. Exemplo de um Plano Geral de negócios: EBN BIC-

Castilla yLeón.

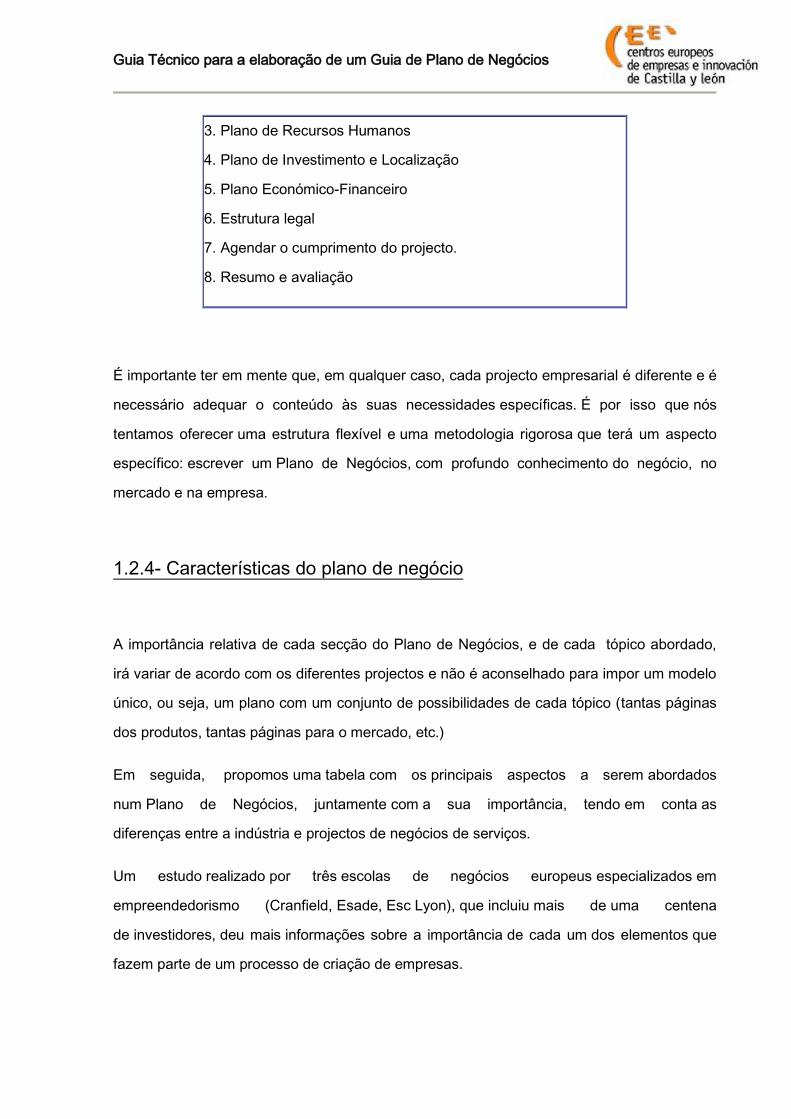

EBN BIC-CASTILLA Y LEÓN concorda com a enumeração dos pontos básicos. Não

obstante, fornece a sua própria estrutura e metodologia, moldando seu modelo próprio

Plano de Negócios.

A proposta da EBN BIC-CASTILLA Y LEÓN podem ser resumidos nos seguintes nove

pontos básicos, que se tornam planos específicos dentro do modelo geral.

PLANO DE NEGÓCIOS (EBN BIC-CASTILLA Y LEÓN)

0. Introdução

1. Plano de Marketing

2. Plano operacional / Produção

Guia Técnico para a elaboração de um Guia de Plano de Negócios

3. Plano de Recursos Humanos

4. Plano de Investimento e Localização

5. Plano Económico-Financeiro

6. Estrutura legal

7. Agendar o cumprimento do projecto.

8. Resumo e avaliação

É importante ter em mente que, em qualquer caso, cada projecto empresarial é diferente e é

necessário adequar o conteúdo às suas necessidades específicas. É por isso que nós

tentamos oferecer uma estrutura flexível e uma metodologia rigorosa que terá um aspecto

específico: escrever um Plano de Negócios, com profundo conhecimento do negócio, no

mercado e na empresa.

1.2.4- Características do plano de negócio

A importância relativa de cada secção do Plano de Negócios, e de cada tópico abordado,

irá variar de acordo com os diferentes projectos e não é aconselhado para impor um modelo

único, ou seja, um plano com um conjunto de possibilidades de cada tópico (tantas páginas

dos produtos, tantas páginas para o mercado, etc.)

Em seguida, propomos uma tabela com os principais aspectos a serem abordados

num Plano de Negócios, juntamente com a sua importância, tendo em conta as

diferenças entre a indústria e projectos de negócios de serviços.

Um estudo realizado por três escolas de negócios europeus especializados em

empreendedorismo (Cranfield, Esade, Esc Lyon), que incluiu mais de uma centena

de investidores, deu mais informações sobre a importância de cada um dos elementos que

fazem parte de um processo de criação de empresas.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

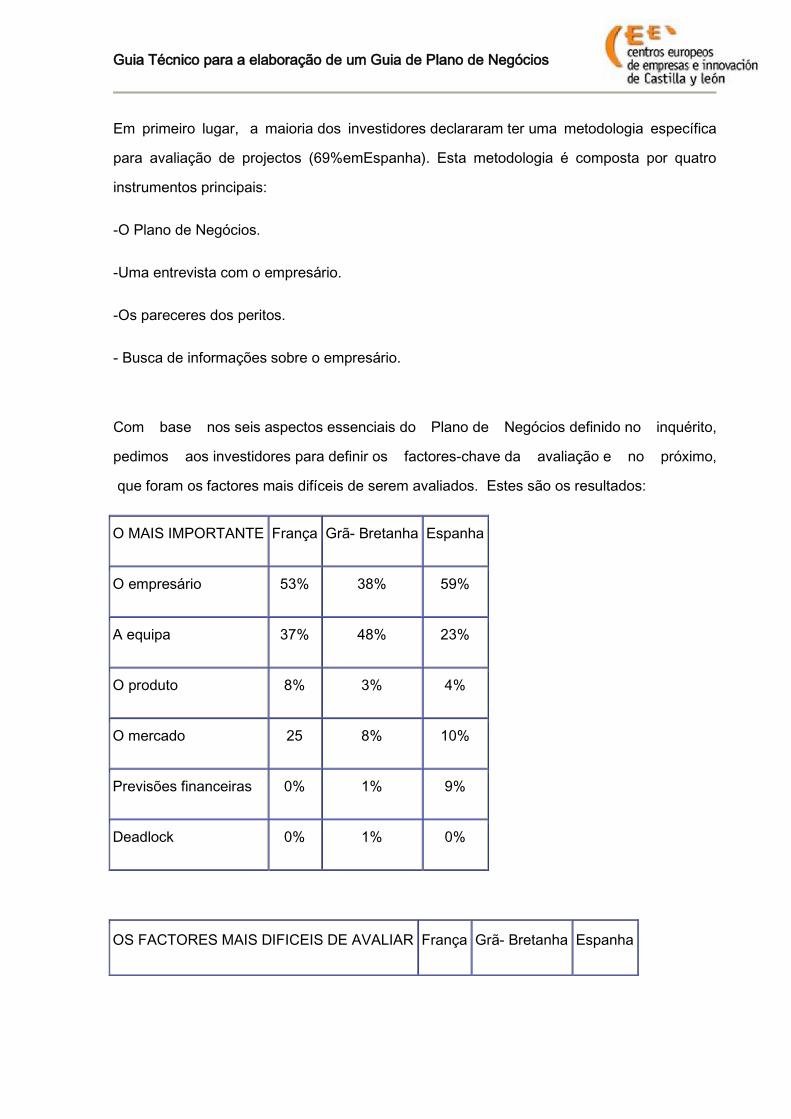

Em primeiro lugar, a maioria dos investidores declararam ter uma metodologia específica

para avaliação de projectos (69%emEspanha). Esta metodologia é composta por quatro

instrumentos principais:

-O Plano de Negócios.

-Uma entrevista com o empresário.

-Os pareceres dos peritos.

- Busca de informações sobre o empresário.

Com base nos seis aspectos essenciais do Plano de Negócios definido no inquérito,

pedimos aos investidores para definir os factores-chave da avaliação e no próximo,

que foram os factores mais difíceis de serem avaliados. Estes são os resultados:

O MAIS IMPORTANTE França Grã- Bretanha Espanha

O empresário 53% 38% 59%

A equipa 37% 48% 23%

O produto 8% 3% 4%

O mercado 25 8% 10%

Previsões financeiras 0% 1% 9%

Deadlock 0% 1% 0%

OS FACTORES MAIS DIFICEIS DE AVALIAR França Grã- Bretanha Espanha

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Estas

duas tabel

as mostra

m a impor

tância do papel desempenhado pelo empreendedor e da equipe nas decisões dos

investidores. Também é um pouco surpreendente a pouca importância dada ao produto, do

mercado e previsões financeiras.

No entanto, esses são factores que os investidores consideram difícil de avaliar, é por

isso que é tão importante defini-las correctamente no Plano de Negócios.

2. Índice do plano de negócios

2.0. Introdução: O que é um Guia de Negócios?

2.0.1. A Empresa: Identificação

2.0.2. O Empreendedor

2.0.3. O Meio Ambiente

2.1. Plano de Marketing

2.1.1. Descrição e delimitação de negócios

2.1.2. Informações e análises

2.1.3. Metas e estratégia

2.1.4. Plano de acção comercial

2.2. Plano Operacional / Produção

2.3. Plano de recursos humanos

2.4. Investimento e Plano Local

O empresário 26% 22% 27%

A equipa 25% 21% 4%

O produto 8% 10% 4%

O mercado 17% 34% 43%

Previsões financeiras 9% 4% 12%

Deadlock 10% 9% 0%

Guia Técnico para a elaboração de um Guia de Plano de Negócios

2.5. Plano Económico e Financeiro

2.5.0. Introdução

2.5.1. Plano Económico: previsão de lucro operacional

2.5.2. Plano Financeiro: Equilíbrio. Posição financeira

2.5.3. Análise económica e financeira

2.6. Estrutura Jurídica

2.7. Programação do Projecto Cumprimento

2.8. Resumo de negócios e avaliação

2.9. Introdução: O que é um Guia de Negócios?

2.10. A empresa: A identificação.

2. Índice do plano de negócios

2.0. Introdução: O que é um Guia de Negócios?

2.0.1. A Empresa: Identificação

2.0.2. O Empreendedor

2.0.3. O Meio Ambiente

2.0.1- A empresa: Identificação

A cobertura do Plano de Negócios devem ser concebidos de forma que inclua, o

nome dos promotores, o nome da empresa e uma referência para o negócio. Nas primeiras

páginas, poderia ser conveniente introduzir algum tipo de

referência gráfica e específicas para informações mais importantes do projecto, ou seja,

o montante a ser investido, a criação de emprego, previsão de venda, a estimativa de

rentabilidade, estrutura de capital, entre outras. Também é necessário ter um sumário ou

um índice onde as diferentes secções do Plano de Negócios estão listados,

juntamente com o número da página associado a cada um dos capítulos e secções. O

conteúdo específico desta introdução deve ser um breve resumo que esclarece,

em uma ou duas páginas, como é que a empresa é constituída e inclui também todas as

Guia Técnico para a elaboração de um Guia de Plano de Negócios

informações relevantes. A razão por trás desta secção é que o projecto tem de ser lido

por pessoas que normalmente não têm tempo a perder e é essencial que, após as primeiras

páginas o leitor saiba exactamente com que tipo de negócio estão a lidar. O

documento deve manter a sua atenção, razão pela qual deve ser estabelecido de

forma clara e simples. A introdução é dividido em três secções: a empresa,

o empresário/empreendedor e o meio ambiente.

2.0.2 – O empreendedor

As informações de identificação da empresa devem ser indicados, tais como: nome,

endereço, número de identificação fiscal, telefone, fax, capital social, nome do

parceiro principal. No que diz respeito ao contexto empresarial dos promotores, a sua

formação e qualidades (capacidade de organização, criatividade, espírito de risco ...)

deve ser mencionado, juntamente com as motivações por trás da criação da empresa

(tendo uma ideia inovadora, o desejo de imitar as experiências de fora).

Pode ser conveniente incluir currículos dos promotores como um apêndice.

2.0.3 – O meio Ambiente

É importante que se faça imediatamente uma pequena introdução ao ambiente da empresa,

sempre com referência aos elementos que podem influenciar o seu progresso, mas que a

empresa não pode mudar. Esses elementos podem ser sociais, económicas, tecnológicas

e institucionais.

2. Índice do plano de negócios

2.1. Plano de Marketing?

2.1.1. Descrição e delimitação de negócios

2.1.2. Informações e análises

Guia Técnico para a elaboração de um Guia de Plano de Negócios

2.1.3. Objectivos e estratégia

2.1.3. Plano de acção comercial

No processo de escrita para os planos específicos para cada área, o duplo sentido

do plano deve ser sempre levada em consideração: um, o próprio documento e o outro,

o processo de escrevê-lo. Quanto ao documento, ele pode ser dividido em quatro secções

principais:

1. Descrição e delimitação do negócio.

2. Informações e análises.

3. Objectivos e estratégia.

4. Plano de acção comercial.

No que respeita ao processo de elaboração do documento, é obrigatória a realização de

um Estudo de Mercado antes de começar o plano de marketing e de pensar e avaliar a

oportunidade de negócio, respondendo a muitas perguntas e dúvidas.

2.1.1. Descrição e delimitação de negócios.

Descrição detalhada do que se destina a ser feito, porquê, por quem e como,

apontando as principais vantagens competitivas. Lembre-se que uma empresa é feita da

soma de um produto, um mercado e uma tecnologia específica. Quanto ao produto, todos

os produtos e serviços que existem no mercado devem ser descritos em detalhe,

informando as suas características, funções e utilização para os clientes. Quanto

ao mercado, o tipo de clientes alvo e à delimitação geográfica do respectivo mercado devem

ser enumeradas.

2.1.2. Informações e análises.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Esta secção está dividida em três partes diferenciadas:

-O primeiro é dedicado ao estudo de mercado. O estudo procura a informação mais

relevante sobre o sector. Esta informação é obtida através da observação de documentos e

bibliografia, mas também pela relação directa com os concorrentes, clientes, etc.

É importante conhecer o sector em pessoa. Para isso não há nada melhor do que a

sondagem aqueles que estão directa ou indirectamente envolvidos. Este estudo ajudar-nos-

á a conhecer em profundidade o que os nossos clientes querem, qual é a situação do

mercado e o que a nossa concorrência gosta.

É necessário por duas razões básicas:

- De um ponto de vista interno, para que os empresários possam convencer-se, porque as

conclusões do estudo de mercado deverão garantir a coerência das metas e estratégias a

serem adoptadas na empresa, e para apoiar as decisões específicas que têm de ser feitas.

- De um ponto de vista externo, o estudo de mercado deve ser suficiente para convencer o

leitor do Plano.

Quando se fala de um estudo de mercado na comercialização, que normalmente se refere a

uma técnica usada para confirmar factos como o volume e a parte de mercado da empresa

a participar no mesmo. Também para saber o preço ou informações relativas a propaganda

e distribuição. Ele também pode identificar atitudes.

Para levar a cabo uma investigação técnica dos mercados pode ser muito difícil e

normalmente são contratadas empresas externas especializadas. No nosso caso, as PME,

devido às limitações de recursos económicos e tempo, não é necessário ir tão longe.

Portanto, o que é perseguida? E, como um estudo de mercado deve ser realizada?

O objectivo de um estudo de mercado é fazer com que os empresários "nas ruas" para que

eles possam analisar o seu ambiente imediato, falar com potenciais clientes, concorrentes,

etc, e obter informações úteis para sua empresa.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Há duas maneiras de fazê-lo: por um lado, as fontes de informação externa (câmaras de

comércio, bibliografia, directórios, publicações, instituições...); e, por outro, questionários

estruturados dirigidos a clientes, intermediários comerciais e fornecedores.

Os questionários devem ser curtos, não mais que duas páginas e com questões fechadas

(escolha entre as opções ou dar 1-10 pontos).

De toda a documentação reunida (listas, estatísticas, relatórios, questionários, etc), os

empresários vão extrair as informações necessárias, juntamente com as conclusões, mais

tarde incorporada no documento do Plano de Marketing.

De uma maneira geral, esta informação deve responder às seguintes perguntas:

- Descrição do mercado: qual é a demanda actual (tamanho do mercado, o volume, da

especialização e factores determinantes) e a previsão da demanda futura de acordo com a

taxa de crescimento esperada; se está em expansão ou em declínio?; Quais são os factores

do meio ambiente que podem influenciar o desenvolvimento da empresa, o que são as

barreiras à entrada actual e futuro para o mercado, etc.

- O cliente: em particular, para saber quais são as necessidades que desejam satisfazer

com o produto ou serviço, os seus hábitos de compra e os factores que mais influenciam na

compra. A partir do estudo das suas necessidades, vamos saber como o nosso produto ou

serviço deve ser.

- A concorrência: como ele se comporta no mercado, quem são os concorrentes, que tipo de

empresas (localização, volume de vendas, lucratividade, pontos fortes e fracos), em

comparação, quais são os nossos preços e serviços e quais as vantagens que temos sobre

eles , como é que reagem com os novos concorrentes, quem são os líderes.

- O posicionamento da nossa empresa: segmento de mercado em que podemos ser

competitivos, de acordo com a classificação de mercados-alvo, os grupos de clientes e o

seu comportamento de compra.

Recomenda-se a este plano de estudo de mercado com antecedência, a fim de decidir, por

um lado, qual é a informação e os dados que deseja obter e quais são as fontes de consulta

Guia Técnico para a elaboração de um Guia de Plano de Negócios

(documentos ou pesquisas próprias); e, por outro lado, se usando pesquisas, qual é o

grupo-alvo, quantos estarão envolvidos (traficantes, clientes, fornecedores), e como ela

deve ser realizada (entrevista pessoal, carta, fax ou telefone).

- Um estudo da própria empresa. Aqui, os pontos mais importantes dentro da empresa

devem ser brevemente analisados com o objectivo de conhecer a nossa própria companhia

e compará-lo com a concorrência no sector.

- Um terço da secção de análise e diagnóstico. Após as duas fases de informação prévia,

esta secção apresenta as principais vantagens competitivas da empresa e os riscos que

assume. A empresa é analisada de forma estratégica (pontos fortes e fracos), juntamente

com o sector (oportunidades e ameaças), conhecida como a análise SWOT.

2.1.3. Objectivo e estratégia.

Quando as fases da recolha de informações e de análise estiverem terminadas, os

empresários estão prontos para realizar a formulação da estratégia de negócio.

Eles sabem onde a empresa está posicionada e a intenção é determinar qual é o

alvo e qual o caminho que deve seguir para alcançá-lo.

2.1.4. Plano de acção comercial.

Os empresários sabem como a empresa está situada dentro do sector e que produto

ou serviço tem que ser vendido. Para isso, as decisões mais importantes têm de

ser detalhadas nos quatro pontos do Marketing Mix: produto, preço, local e comunicação

(publicidade e promoção).

Para um conhecimento mais profundo do Plano de Marketing, verificar o documento

Guía Técnica CEEI Empreende-Marketing ®, editado pela CEI Castilla Y Leon. Também

Guia Técnico para a elaboração de um Guia de Plano de Negócios

é recomendado o uso do programa de computador para implementa-lo, isto

é CEEI Empreende-Marketing ®.

* A Avaliação Preliminar e do Questionário de Auto-avaliação ajudará a alcançá-lo.Veja o

Capítulo 4.

2. Índice do plano de negócios

2.2. Operacional / plano de produção.

Todos os aspectos técnicos e organizacionais que dizem respeito à elaboração dos

produtos ou dos serviços prestados estão listados neste capítulo. Do ponto de vista do

próprio documento, três pontos são diferenciados:

1. Produtos ou serviços: descrição das características técnicas dos produtos ou serviços

com indicação clara das suas qualidades mais importantes e as vantagens que oferecem.

2. Processos: descrição do processo de produção de bens ou serviços indicando os

aspectos mais importantes do planeamento e programação, especialmente citam as

capacidades do processo de produção, tecnologias utilizadas e os recursos utilizados.

3. Suprimentos e gestão de stock: Justificação das políticas de compras e stocks de

produtos acabados e produtos. A descrição detalhada de como o fornecimento e gestão de

stocks é realizado (Plano de Aquisição).

Quanto ao processo para a preparação e estudo do Plano de Produção, será necessário

analisar e obter as respostas para os seguintes pontos:

-Descrição e organização do processo de produção.

-Programa de produções temporária: unidades a serem produzidas, horas diárias de

trabalho, dias de trabalho anuais, a capacidade de produção por trabalhador, a produção

efectiva, a produção e grau de utilização.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

- Especificação dos subcontratos: produção em massa ou por encomenda. Controles de

qualidade introduzidas.

- Bens e tecnologias de produção: equipamentos necessários nos processos de produção e

suas características, compra, capacidades, custo estimado, previsão de vida e de

depreciação anual.

- Aspectos legais da produção: as licenças próprias ou adquiridas, transferência de

tecnologia.

- Aspectos legais dos produtos: modelos industriais, modelos de utilidade e patentes.

Certificações e homologações oficiais.

- Edifícios e terrenos necessários em metros quadrados, localização, capacidade de

expansão, as condições de ocupação, despesas de manutenção, a distribuição de piso, as

instalações necessárias e os custos.

- Necessidades do pessoal, estrutura de produção, responsabilidades, capacitação para o

trabalho e os custos, a cooperação com outras instituições e centros de pesquisa.

-As matérias-primas necessárias. Custo e estimativa do stock necessário na loja e sua

rotação.

-Lista de fornecedores, outras fontes alternativas de abastecimento e sua localização.

Fornecimento e condições de pagamento (descontos, descontos por volume, etc.)

-A natureza sazonal da produção e / ou fornecimento de matéria-prima.

Ao escrever o plano de produção deve levar-se em conta que os aspectos relacionados com

o investimento em terrenos, edifícios, instalações e equipamentos também devem ser

reflectidos no documento Plano de Investimentos. Da mesma forma, os aspectos que se

referem a pessoal de produção devem ser reflectido no Plano de Recursos Humanos.

2. Índice do plano de negócios

Guia Técnico para a elaboração de um Guia de Plano de Negócios

2.3. Recursos Humanos Plano de make-up, organização, gestão e

formação.

Ao escrever o documento, as informações relativas a recursos humanos (a sua composição,

organização e gestão) devem seguir a seguinte estrutura:

1. Estrutura de Pessoal

2. O gerente

3. A equipa de gestão

4. Resto do pessoal

5. Especialização e treino

6. Plano de Formação

7. Os assessores externos

Na primeira fase do processo de arranque de uma empresa recentemente criada, são quatro

os principais aspectos que devem preocupar o empresário quanto à gestão e planeamento

dos recursos humanos. Ainda assim, os empresários não devem esquecer que a gestão

dos recursos humanos de uma empresa já em funcionamento tem que ser integrada num

amplo plano estratégico de recursos humanos (política de recursos humanos de detecção –

selecção - política de integração e desenvolvimento da formação, planos de carreira,

planeamento, política salarial e descrição das posições da organização e controle de

avaliação, política, etc.)

A experiência da CEI na criação de assistência em PME, mostra os principais pontos que

mais preocupam qualquer pessoa interessada em começar uma nova empresa e que deve

analisar:

1. Qual é a estrutura organizacional mínima necessária para iniciar o novo negócio?

Guia Técnico para a elaboração de um Guia de Plano de Negócios

O objectivo é calcular o número de funcionários necessários para que a empresa em cada

um dos seus níveis.

Nas pequenas empresas, um factor importante a considerar é multi-função: a mesma

pessoa pode realizar diferentes tarefas.

Para contratar vários funcionários para diferentes posições implica a necessidade de atribuir

funções e responsabilidades de cada um dos departamentos da empresa, que deve ser

criado, e os canais de comunicação interna entre eles tem que ser estabelecido.

Uma ferramenta que pode ajudar a esclarecer a organização de uma empresa é o

organograma. As diferentes funções que são realizadas na empresa são definidas no

mesmo, juntamente com os responsáveis por elas, e se quisesse, o número de funcionários

alocados para essa função ou departamento.

As metas e estratégias que foram definidas para a empresa vão sempre determinar essa

estrutura mínima.

2. Qual deve ser o perfil das pessoas a contratar para a empresa?

Para definir o perfil daqueles que são desejados para se juntar à empresa, dois pontos de

vista devem ser levados em conta.

a. A empresa. Antes de escolher uma pessoa específica, a cultura geral da empresa e do

empresário deve ser estabelecida. Também é importante conhecer os hábitos na área

de recursos humanos.

b. A posição. As habilidades técnicas solicitadas devem ser julgadas, juntamente com as

capacidades pessoais para ocupar o cargo.

A avaliação correcta desses pontos vai ajudar a definir o perfil da pessoa a deter uma

posição específica dentro da organização.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

3. Que tipo de ligação vai amarrar os recursos humanos à empresa?

Nem sempre as relações entre uma pessoa que realiza um trabalho para a empresa e as

relações de trabalho são mencionados (contrato de trabalho). O tipo de vínculos ou relações

vai ser determinado pelo tipo de trabalho a ser executado. A natureza de uma actividade

legal, trabalhista ou fiscal, consultivo não será a mesma como um trabalho contínuo de um

empregado que passa oito horas por cada dia de funcionamento de uma máquina.

O conselho nestes casos é subcontratar as actividades para as quais a empresa não é

especializada e preparada para levar a cabo.

Outro elemento determinante que deve ser levado em consideração para tomar uma

decisão sobre o tipo de relacionamento desejado é a análise do custo real das alternativas.

4. Quando a empresa estiver em operação, quais os pontos da política de recursos

humanos que têm que ser controlados?

No planeamento de recursos humanos tudo é importante. No entanto, a pequena dimensão

das empresas influencia o estabelecimento de algumas prioridades.

A experiência mostra nos que as empresas instaladas na maioria são pequenas e com

certas particularidades entre os parceiros (familiar ou relação de amizade, os parceiros que

ao mesmo tempo são empregados, etc.) Nesses tipos de situações, é importante ter uma

adaptação mútua entre os responsáveis e para manter certos níveis de informação e

comunicação entre o sócio-executivo e o resto dos trabalhadores. Isto irá manter o

dinamismo e a criatividade da empresa viva. Outros factores que contribuem para melhorar

o dinamismo de uma empresa são as competências já adquiridas e da melhoria dos

recursos humanos através da formação. O factor humano tornou-se, na nossa sociedade

pós-capitalista, o único recurso que é verdadeiramente insubstituível e, ao mesmo tempo

capaz de substituir o restante dos recursos produtivos. A competição dos sistemas

económicos depende basicamente da produtividade dos trabalhadores e do conhecimento.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Assim, as PME com base no factor conhecimento produtivo, aberto a inovação e novas

tecnologias, estão destinadas para o sucesso empresarial. Perante esta situação, as PME

devem articular medidas nas suas empresas, favoráveis ao desenvolvimento dos recursos

humanos e à divulgação do conhecimento.

2. Índice do plano de negócios

2.4. Plano de investimento e Localização

A decisão de investir numa empresa será exposta em como o financiamento será utilizado

para obter os recursos necessários para realizar um processo de produção específico.

Estes recursos podem ser Imobilizados, bem como de recursos humanos e materiais

necessários para realizar este processo.

Neste caso, quando falamos de um plano de investimentos, referimo-nos exclusivamente à

área que do ponto de vista de uma conta - financeira chamamos Imobilizado (de modo

genérico) como uma das partes dentro das quais o investimento global de uma empresa

está dividido.

Este é o típico investimento a longo – prazo de uma empresa e a sua contribuição para o

processo de produção será incluído no rendimento.

A primeira decisão a ser tomada sobre o investimento em Imobilizados é a localização

geográfica da empresa.

Esta é uma decisão estratégica, considerada em muitos casos, por ser vital para a

viabilidade da empresa, e condição importante para todo o desenvolvimento do

empreendedorismo do

projecto no futuro.

Em muitos casos, e dependendo do tipo de actividade e produto ou serviço a ser fabricados

Guia Técnico para a elaboração de um Guia de Plano de Negócios

ou prestados, os promotores não encontram qualquer dificuldade em especial para

localizar a sua nova empresa. Em outras ocasiões, as características técnicas de um

produto, a natureza do serviço, a tecnologia necessária e muitas outras razões fazem da

localização da futura empresa um problema importante.

Por vezes, as decisões da Administração (incentivos públicos, infraestruturas) são

determinantes para a localização da empresa.

Entre os factores de localização, é sempre importante

considerar os seguintes aspectos:

- Se a empresa está perto do mercado - alvo.

- A distância para as fontes de fornecimento de matéria - prima.

- A repercussão das distâncias no custo de transporte e custo final do produto oferecido

ou serviços.

- A oferta de trabalho qualificado na área.

- Expectativas de crescimento do potencial mercado local.

- A existência de vias de comunicação perto de atingir todos os mercados (nacional e

internacional) facilmente.

- A possibilidade de ter acesso a serviços como telefone, energia e água na área.

- A oportunidade de contar com empresas auxiliares nos arredores para subcontratar

determinadas tarefas quando necessário.

- As condições físicas e legais, com vista a expandir a capacidade das instalações no futuro.

Uma vez que a localização da empresa foi escolhida, é importante estabelecer a natureza e

Guia Técnico para a elaboração de um Guia de Plano de Negócios

as características dos activos fixos necessários para o posterior desenvolvimento da

actividade. A decisão sobre o investimento em activos fixos envolve uma abordagem dupla:

- A escolha do equipamento mais conveniente ou abordagem técnica.

A empresa normalmente não enfrenta apenas uma alternativa de investimento, mas várias

com diferentes características. O problema de escolha geralmente envolve uma análise das

características técnicas, custo de aquisição, custos de operação, a vida útil, etc…

- Planeamento dos investimentos mencionados ou abordagem financeira.

A vida útil do equipamento determina a parte da depreciação do exercício e, portanto, o

fundo de reserva que é fornecido para a renovação dos equipamentos. O financiamento,

como será visto em outras disciplinas do investimento, também deve ser coerente, de

acordo com a vida útil do equipamento mencionado.

Também é útil para diferenciar “a vida útil ou técnica” da " vida económica ".

A primeira é uma previsão da quantidade de tempo que o equipamento pode funcionar

normalmente. Estendê-lo significaria fazer uma manutenção mais elevada e com despesas

de reparo.

A vida económica de um investimento é o que maximiza o valor do capital dos fundos

investidos no mesmo, ou seja, o máximo rendimento económico do investimento. O primeiro

conceito é de natureza técnica. O segundo tem um carácter económico.

Para se tomar uma decisão, os três seguintes factores devem ser levados em consideração:

o preço, as condições de utilização e os possíveis subsídios públicos para a compra de

activos fixos (na maioria dos subsídios públicos, apenas a aquisição de novos activos fixos é

subsidiado).

Guia Técnico para a elaboração de um Guia de Plano de Negócios

No mesmo sentido, a questão se é melhor comprar ou contratar determinados conceitos do

bem deve ser levantada.

Estas últimas decisões têm carácter exclusivamente económico-financeiro, que inclui

também considerações de natureza fiscal. Por um lado, o custo de cada uma das opções

que surge está a ser avaliado. Em certas ocasiões, cada opção implica custos diferentes,

dependendo da opção usada, que tem uma clara importância na nossa declaração de

renda.

Do ponto de vista financeiro, é importante para avaliar o fluxo de caixa que cada uma das

opções pode induzir. Acima de tudo, esta terá que ser definida de acordo com os recursos

financeiros disponíveis.

É conveniente, para esse fim, o estudo da relação entre o que foi investido em activos fixos

e o total do activo.

Esta relação é normalmente muito alta nas empresas que estão a começar e pode deixá-los

sem fundos suficientes para financiar capital de giro para a actividade diária da empresa.

Também não podemos esquecer que há também um componente estratégica nas decisões

ao escolher entre ter a propriedade dos bens ou apenas o direito de usá-los. As vantagens e

inconvenientes que cada uma dessas decisões implica, juntamente com outros factores já

mencionados, levará a uma decisão final sobre este ponto que condiciona o

desenvolvimento futuro do projecto empresarial.

A estrutura do activo imobilizado da empresa, seja novo ou usado, é a seguinte:

1. Imobilizações Corpóreas

Guia Técnico para a elaboração de um Guia de Plano de Negócios

- Terra

- Construção e construções:

- Obras de planeamento, engenharia do projecto e gestão opcional.

- Ligação de condução e abastecimento.

- Urbanização e obras externas.

- Escritórios e laboratórios.

- Os serviços sociais e sanitários para o pessoal.

- Stock de matéria-prima.

- Edifícios de Produção.

- Edifícios industriais de serviços.

- Armazenamento de produtos acabados.

- Outros edifícios.

- Instalações:

- Instalações eléctricas gerais e instalações eléctricas especiais (linhas eléctricas

aéreas, postos de transformação, etc.).

- Instalações de HVAC, geradores térmicos, geradores de GLP, etc….

- Instalações de água geral e especial (colecta de água, tratamento, etc…, sem levar

em conta o trabalho de canalização já incluídos no valor dos edifícios).

- Segurança e instalações de higiene.

- Medida e sistemas de controlo.

- Outras instalações internas.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

- Máquinas e ferramentas.

- Máquinas de Processos.

- Ferramentas e equipamentos.

- Serviços internos de transporte.

- Móveis e equipamentos.

- Equipamentos de TI e sistemas de processamento de informações.

- Transporte de elementos.

- Outras imobilizações corpóreas.

2. Imobilizações Incorpóreas

- Investigação e desenvolvimento.

- As concessões administrativas.

- Os direitos de patente.

- Boa - vontade.

- Aplicações IT.

- Outras imobilizações incorpóreas.

3. Diferido

- Estabelecimento inicial

- Estabelecimento de despesas

- Outras despesas diferidas.

Estas três secções podem ser explicadas da seguinte maneira:

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Imobilizações corpóreas: investimentos a serem realizados pela nova empresa e que se vai

materializar em activos corpóreos e que não serão postos à venda ou transformados.

Eles irão durar mais de um ano e a sua deterioração ou contribuição para o processo de

produção será materializada através das amortizações anuais (excepto para a terra).

Imobilizações incorpóreas: investimentos ou activos intangíveis com uma natureza estável,

que são necessários para a nova empresa e que podem ser avaliados economicamente.

Eles normalmente não são depreciáveis, porque eles não sofrem uma depreciação efectiva.

O activo diferido: as despesas efectuadas antes do início da actividade e que são

principalmente o estabelecimento inicial e criação de despesas. São considerados como

despesas a longo prazo e, portanto, são depreciados a cada ano.

Estes são o advogado e o notário, registo, etc…, despesas relacionadas com o

estabelecimento da pessoa jurídica da empresa.

A determinação das despesas iniciais é formada por todos aqueles que são necessários

para definir a actividade da empresa.

Seria conveniente, que junto das compras feitas, sejam anexadas as facturas pró-forma

para validar o orçamento económico para cada um dos investimentos a serem realizados,

com o objectivo de tornar a informação mais confiável. Nesta secção, um gráfico de

depreciação será detalhado com todos os activos tangíveis e intangíveis necessários para a

empresa. Nele, a vida útil dos elementos será declarado, junto com a sua data-valor residual

possível, quando o activo começar a desvalorizar e a quota de depreciação anual para cada

elemento.

O conceito de depreciação é um termo que pode ser muito difícil de entender no início, pois

ele precisa de uma pequena explicação.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

A depreciação é uma despesa originada pelo uso de diferentes conceitos de activos fixos,

corpóreos ou incorpóreos. Esta despesa é estimada de acordo com a vida útil de um

determinado activo.

Portanto, se a vida útil de um computador pessoal é estimada em cinco anos, a depreciação

anual, ou seja, a despesa anual, será o resultado da divisão do preço do investimento por

cinco.

No gráfico mencionado, os empresários terão de definir o conceito de activos, o seu valor ou

custo de aquisição, a sua vida útil e a depreciação anual.

Ao realizar o plano de investimentos também é importante levar em conta o factor tempo.

O desenvolvimento dos investimentos tem um duplo significado:

- Para cumprir o seu desenvolvimento nos estágios irá facilitar a utilização correcta e

coordenada dos fundos destinados a ele. Isso resultará numa redução máxima de possíveis

encargos financeiros.

- Um correcto desenvolvimento do plano contribuirá para o cumprimento das etapas

seguintes do Plano de Negócios com as vantagens óbvias que isso terá para atingir as

metas estabelecidas anteriormente.

Recomenda-se seguir critérios conservadores ao avaliar as necessidades existentes e o seu

custo. O investimento em activos não correntes é normalmente aquele que vai exigir mais

recursos financeiros. Avaliações erradas ou aquém do volume de investimento total e a

natureza desses investimentos podem mais tarde causar a falta de recursos financeiros não

planeadas inicialmente, o que pode colocar o desenvolvimento do projecto em risco.

No mesmo sentido, é conveniente incluir uma programação que inclui todas as diferentes

fases de desenvolvimento do plano de investimentos ao longo do tempo, como o descrito no

seguinte esquema:

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Esta representação pode ser adicionada a outros pontos semelhantes a serem

desenvolvidos na criação de uma empresa.

2. Índice do plano de negócios

2.5. Plano Económico – Financeiro.

2.5.0. Introdução.

2.5.1. Plano Económico: previsão de lucro operacional.

2.5.2. Plano Financeiro: Equilíbrio, Posição financeira.

2.5.3. Análise económica e financeira.

2.5.0. Introdução.

As diferentes partes de um Plano de Negócios definem as características básicas de um

projecto empresarial. No entanto, uma empresa não só deve ser estudada a partir da

perspectiva de cada uma dessas áreas isoladas, mas deverá ser considerada como um

todo. Nesse sentido, todos os documentos de trabalho devem ser reunidos para avaliar o

resultado e suas implicações na viabilidade global do projecto.

Desta forma, o plano económico-financeiro terá um duplo objectivo:

- Avaliar a viabilidade do projecto, este documento irá reunir as estimativas dos restantes

planos já traçados (marketing, recursos humanos, investimento, produção, entre outros) em

termos monetários e vai preparar, os documentos que ajudarão a tirar conclusões sobre

viabilidade global do projecto.

- Servirá de guia para o desenvolvimento do projecto, por um lado ajudará, a estabelecer as

necessidades financeiras e sua capacidade de gerar fundos e, por outro lado, permitirá

antecipar os percalços que poderão ocorrer numa situação real. Este guia possibilitará

mostrar a estimativa possível e / ou erros de planeamento que poderão acontecer.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

O Plano de Negócios será organizado com base nos seguintes pressupostos:

- Plano Económico - Lucro Operacional

- Plano Financeiro – Patrimonial – Plano de Tesouraria

- Análise Económica – Financeiro

O objectivo é estabelecer um modelo de desenvolvimento possível para o plano económico-

financeiro. Decidimos usar a estrutura formalmente utilizada na legislação espanhola.

Desta forma, para elaborar esta análise foi fixado um período de tempo de cinco anos, uma

vez que um período inferior daria uma visão muito reduzida e um período superior poderia

não fornecer dados confiáveis.

Através dos documentos recolhidos no plano económico - financeiro, os empresários

poderão tirar conclusões sobre os aspectos básicos a serem estudados, como liquidez,

rentabilidade e solvência, o que irá determinar a viabilidade do projecto.

Para o desenvolvimento do plano económico-financeiro existem uma série de princípios

básicos devem ser seguidos:

- Respeitar os princípios básicos da legislação em vigor;

-Utilizar critérios conservadores em todas as estimativas, evitando assim qualquer previsão

optimista, o que poderia levar a tomar decisões menos assertivas;

- Fazer previsões em diferentes cenários, o que permitirá obter conclusões de acordo com

as diferentes realidades;

2.5.1. Plano Económico: previsão de lucro operacional

O documento financeiro que irá determinará os excedentes económicos do projecto é o

Plano Económico. O objectivo deste documento é definir uma previsão de resultados. Esta

declaração mostra o possível lucro ou a perda do projecto através das diferenças entre as

receitas e as despesas.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

O Plano Comercial irá definir o volume de vendas do projecto para cada produto. Esta

previsão será estabelecida como meta para a empresa no qual exploraremos no capítulo

renda da declaração de rendimentos.

O capítulo de despesas inclui a compra, directamente relacionada com as vendas já

definidas e acordadas no plano comercial, em conjunto com serviços externos,

fornecimentos e despesas de pessoal (já previsto no Plano de Recursos Humanos).

A estimativa das amortizações dos activos não correntes dependerá da estrutura e da

natureza desses mesmos activos, o que determinará a vida útil de cada uma das

mercadorias. Todas as informações relativas à natureza dos investimentos já foram

previstas no plano de investimento.

O resultado antes das despesas financeiras constitui os fundos que gerem a empresa e o

volume de investimento a ser feito determina as necessidades de financiamento do projecto.

A parte do financiamento necessária será obtida através de recursos externos e irá

determinar o custo financeiro do projecto, que constituem as despesas financeiras do lucro

operacional.

2.5.2. Plano Financeiro: Equilíbrio, Posição financeira.

A próxima tarefa a ser realizada será a de estabelecer a estrutura financeira necessária para

o projecto tendo em conta as diferentes necessidades que permitam o seu desenvolvimento.

Estas necessidades serão estabelecidas através do Plano de Investimento do Projecto, que

é composto por dois itens diferentes:

- Plano de Investimento em activos não correntes: conforme descrito na secção Plano de

Investimento do Plano de Negócios é formado por aqueles elementos ou bens cuja vida ou a

presença na empresa é superior a um ano, como prédios, máquinas, instalações, mobiliário,

patentes, concessões administrativas e outros activos intangíveis.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

Mesmo que certas despesas possam ser consideradas activos não correntes se lhes for

dada uma característica de permanência em um determinado período de tempo, passam a

ser chamados de gastos amortizáveis (despesas de estabelecimento inicial, o início da

capacidade de produção ou qualquer outra despesa não deve ser considerado imputável a

um dado económico do exercício).

- Plano de investimento em capital circulante: o investimento relacionado com o ciclo

operacional da empresa é chamado capital circulante. Este termo estabelece o volume de

recursos financeiros que o projecto precisa permanentemente de forma a conseguir

enfrentar as exigências do processo de produção.

O tempo que leva a unidade monetária investida no processo de produção a transformar-se

em dinheiro novamente é chamado de fase de maturidade média e, juntamente com outros

factores já mencionados, determina o volume de recursos necessários em capital circulante.

A partir do momento em que é fixado o volume das inversões, o empreendedor deve

estabelecer a estrutura dos recursos financeiros ou plano de financiamento necessários

para financiar o investimento global anteriormente necessário.

Seguidamente serão identificadas duas principais fontes de financiamento reconhecidas no

plano económico-financeiro:

- Recursos próprios: por um lado constitui, a parcela do financiamento que é constituído das

contribuições dos parceiros de capital. Por outro lado, os resultados de vários exercícios que

vão ficar dentro da empresa como reservas, e por último, os fundos possíveis públicos ou

não reembolsáveis recebidos pelo projecto que tem para financiar os investimentos do

projecto empresarial.

- Os recursos externos: parte do financiamento formado por fundos financeiros com ou sem

custo que deverá ser devolvido em um determinado período de tempo. O custo desses

recursos irá formar o custo financeiro global do projecto. O documento que estabelece o

equilíbrio entre investimento e financiamento é o balanço.

Guia Técnico para a elaboração de um Guia de Plano de Negócios

A posição financeira da empresa num determinado momento mostra-nos o equilíbrio

financeiro do projecto. O equilíbrio obtido vai indicar se é necessário alterar qualquer das

hipóteses previstas inicialmente.

2.5.3. Análise económica e financeira

O objectivo deste capítulo é estudar com rigor uma tarefa importante na concepção e

planeamento de demonstrações financeiras: obtenção dos seus índices e rácios, o que

permitirá tirar conclusões sobre a sua viabilidade económica e o seu equilíbrio financeiro.

A análise dos documentos obtidos será realizada após análise de três factores básicos:

liquidez, rentabilidade e solvência.

A primeira secção chamada Análise Económica estuda os resultados obtidos com a

declaração de renda. A segunda secção chamada Análise Financeira estuda o equilíbrio e a

estrutura financeira, definida anteriormente.

O objectivo da análise da declaração de rendimentos, ou a análise económica, é estudar e

diagnosticar as características de um projecto relacionado com sua actividade económica,

tais como:

- A rentabilidade do projecto em todas as suas dimensões e sua evolução ao longo de vários

exercícios financeiros.

- Evolução das diferentes magnitudes que compõem a demonstração de resultados (vendas,

despesas de pessoal, depreciações, entre outros)

- A estrutura económica da sociedade, quanto à disposição dos seus gastos (despesas

permanentes despesas / variável), juntamente com o limiar de rentabilidade da empresa.

- Estudo da eficiência das diferentes operações realizadas dentro da empresa.

Se a rentabilidade é analisada através da demonstração de resultados, a análise da liquidez

e a solvência será realizada através do balanço da situação. Estes dois factores, permitem

estudar a estrutura e composição dos direitos e deveres da empresa, assim como os seus

Guia Técnico para a elaboração de um Guia de Plano de Negócios

resultados no tempo.

- A análise de liquidez estuda a capacidade da mercadoria " se tornar em dinheiro num curto

período de tempo. Numa outra perspectiva, podemos defini-la como a capacidade da

empresa enfrentar os seus compromissos num curto período de tempo, estudando assim, a

relação entre os diferentes itens que compõem o capital circulante.

- A solvência analisa a capacidade da empresa de enfrentar seus compromissos a longo

prazo. Poderíamos defini-la como sendo uma de liquidez de longo prazo, da mesma forma,

a liquidez poderá ser definida como de solvência a curto prazo.

Por último, convém salientar que o objectivo de estudar estes factores (liquidez e solvência)

dentro de uma empresa é tentar estabelecer o risco financeiro de uma empresa ou um de

um projecto empreendedor. Enquanto a liquidez se caracteriza por ser um risco financeiro

de curto prazo, a solvência é o risco financeiro a longo prazo.

2. Índice do plano de negócios

2.6. Estrutura legal.

Esta secção inclui a escolha de um estatuto jurídico para a empresa e seus parceiros

durante a sua criação, como por exemplo os procedimentos administrativos, os aspectos

legais que afectam a relação da empresa com o ambiente de administração, entidades

públicas, clientes, fornecedores, colaboradores.

Como a maior parte do conteúdo é prático, poderá ser interessante adicionar como um

apêndice do Plano de Negócios todos os documentos formais que podem ser requisitados

para a criação da empresa.

Consulte a secção 4.3. Os procedimentos administrativos e legais, quando da criação de

uma empresa.

2. Índice do plano de negócios

2.7. Calendarização do Projecto.

Guia Técnico para a elaboração de um Guia de Plano de Negócios