Línguas

Páginas

Legal

Federação das Indústrias do Estado da BahiaDiretoria Executiva / SDI - Superintendência de Desenvolvimento Industrial

Relatório de Infraestrutura é uma publicação mensal da Federação das Indústrias do Estado da

Bahia (FIEB), produzida pela Superintendência de Desenvolvimento Industrial (SDI).

Presidente: José de F. Mascarenhas

Diretor Executivo: Leone Peter Correia Andrade

Superintendente: João Marcelo Alves (Economista, Mestre em Administração pela UFBA/ISEG-UTL, Especialista em Finanças Corporativas pela New York University)

Equipe Técnica: Marcus Emerson Verhine (Mestre em Economia e Finanças pela Universidade da Califórnia)

Carlos Danilo Peres Almeida (Mestre em Economia pela UFBA)

Ricardo Menezes Kawabe (Mestre em Administração Pública pela UFBA)

Everaldo Guedes (Bacharel em Ciências Estatísticas – ESEB)

Layout e Diagramação: SCI - Superintendência de Comunicação Institucional

Data de Fechamento: 30 de maio de 2012

Críticas e sugestões serão bem recebidas.

Endereço Internet: http://www.fieb.org.br

E-mail: [email protected]

Reprodução permitida, desde que citada a fonte.

SUMÁRIO

Pág.

DESTAQUES DO MÊS 3

1. ENERGIA ELÉTRICA 5

2. PETRÓLEO E GÁS 8

3. LOGÍSTICA 13

4. ACOMPANHAMENTO DAS OBRAS DO PAC 2 NA BAHIA 17

5. ANEXOS 34

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 3

DESTAQUES DO MÊS

Fiol: Governos estadual e federal assinam termo para desapropriações de terras

Foi assinado nesta quarta-feira (23), o termo de cooperação técnica para desapropriações dos trechos por

onde passarão as obras da Ferrovia Oeste-Leste (Fiol). O acordo foi assinado pelo governo estadual, através

do secretário da Casa Civil, Rui Costa, e pela União, o presidente da Valec, José Eduardo Castello Branco.

Prefeitos de municípios por onde a ferrovia passará também participaram da solenidade, no Centro de

Convenções de Ilhéus, no sul da Bahia. Segundo o governo do estado, o documento permitirá que os

trabalhos de implantação da ferrovia ocorram em menor tempo. De acordo com o secretário da Casa Civil,

dentre as responsabilidades do Governo da Bahia está atuar junto às prefeituras municipais para que estas

auxiliem no processo de convencimento dos proprietários de terras a serem desapropriadas. As

desapropriações dos trechos ocorrem desde 2010, e 60% de áreas dos lotes 1, 2, 3 e 4 já estão liberadas para

a construção da ferrovia. “Já conseguimos resolver boa parte dos problemas ambientais e quase totalmente

os problemas de projetos. O papel da Valec é desapropriar e pagar as indenizações”, explicou Castello Branco.

(Bahia Econômica, 23/05/2012).

Porto Sul: Mais seis audiências públicas debaterão licenciamento ambiental

O Instituto Brasileiro de Meio Ambiente (Ibama) e o governo da Bahia pretendem realizar, de 28 de maio a 2

de junho, mais seis audiências públicas para apresentação do processo de licenciamento ambiental do Porto

Sul, cada um deles em uma cidade diferente da Região Cacaueira. O empreendimento será construído em

Ilhéus, onde houve a primeira audiência. As novas sessões serão realizadas em Uruçuca, Itacaré, Itabuna,

Itajuípe, Coaraci e Barro Preto. Segundo o secretário da Casa Civil estadual, Rui Costa, cópias do Estudo de

Impacto Ambiental e Relatório de Impacto Ambiental (EIA/Rima) da obra estão disponíveis em espaços

públicos, como prefeituras, câmaras de vereadores, escolas e bibliotecas. (Bahia Econômica, 26/05/2012).

Grupo japonês Kawasaki compra 30% de estaleiro na Bahia

A companhia japonesa Kawasaki Heavy Industries adquiriu 30% de participação do Estaleiro Enseada do

Paraguaçu S.A., projeto de R$ 2 bilhões das empreiteiras Odebrecht, OAS e UTC para construção, na Bahia, de

sondas e plataformas para exploração de petróleo no pré-sal. O estaleiro, construído em Maragojipe (42 km

de Salvador), tem previsão de entrar em operação em 2014. O anúncio da entrada do sócio japonês, um dos

principais fabricantes de navios e submarinos da Ásia, ocorre cerca de duas semanas após a Sete Brasil,

fornecedora da Petrobras, formalizar a intenção de encomendar a construção de seis sondas pelo futuro

estaleiro. Além da alteração da composição acionária da companhia, os sócios também assinaram contrato

em que a Kawasaki se compromete a transferir tecnologia na área de planejamento, elaboração e execução

de projetos e capacitação da mão de obra. Mais conhecida do público pelas motocicletas produzidas por uma

das subsidiárias do conglomerado, a Kawasaki atua no Brasil desde 1973 fornecendo equipamentos e serviços

para projetos industriais da CSN, Embraer e Usiminas. (Folha Online, 05/05/2012)

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 4

Gigante Pernambucana Investe R$ 1,3 Bi em Projeto de Logística na Bahia

A construtora pernambucana Moura Dubeux, uma das maiores incorporadoras da região Nordeste, onde

atua há 27 anos no mercado imobiliário, vai investir R$ 1,3 bilhão na Bahia. O anúncio do investimento será

feito nesta terça-feira (29), na sede da Federação das Indústrias, no Costa Azul. A empresa vai construir um

Condomínio Logístico e Industrial em Simões Filho, em uma área de 3,5 milhões de m², nas imediações do

Porto de Aratu.

A previsão é que o empreendimento, com capacidade para abrigar 60 empresas, fique pronto em 2017 e gere

30 mil empregos diretos e indiretos em sua plena capacidade. Os galpões para armazenamento e logística

avançada serão construídos nos moldes dos existentes na região do Porto de Suape, em Pernambuco.

O secretário da Indústria, Comércio e Mineração, James Correia, destaca a importância do empreendimento

para a economia baiana. “O governo do Estado fecha mais uma grande parceria. O Condomínio é uma

oportunidade para a atração de novos investimentos. As empresas que estão chegando para investir na Bahia

vão ter no complexo uma infraestrutura completa e uma excelente localização”, assegura o secretário.

A Moura Dubeux possui um sistema de gestão integrada com os certificados internacionais de qualidade,

saúde e segurança e meio ambiente da ISO 9000. Atualmente a companhia possui dois mil colaboradores nas

60 obras em construção que, somadas aos 90 empreendimentos entregues, representam mais de 4 milhões

de metros quadrados de desenvolvimento imobiliário. (Bahia Econômica, 28/05/2012).

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 5

1. ENERGIA ELÉTRICA

1.1 Nível dos Reservatórios do Nordeste: Sobradinho

Fonte: ONS; elaboração FIEB/SDI.

O reservatório de Sobradinho alcançou o volume de 76% de sua capacidade máxima em abril de 2012. Tal

valor é 5,3% menor do que o registrado em março e inferior ao registrado em igual mês do ano anterior,

quando alcançou 85,5% do volume máximo. Em razão das chuvas ocorridas na região Sudeste, pode-se

considerar que o nível do reservatório se encontra em valor confortável.

1.2 Energia Armazenada e Curva de Aversão ao Risco (2012) – Nordeste

Fonte: ONS; elaboração FIEB/SDI.

Na comparação da curva de energia armazenada, que engloba todos os reservatórios da região Nordeste, vê-

se que o nível acumulado em abril de 2012 alcançou 78,5% do volume máximo, 12,4% abaixo do registrado

em abril de 2011. O atual nível de energia armazenada situa-se 53,5% acima da curva de risco calculada pelo

ONS, o que indica o nível confortável dos reservatórios.

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Volume Útil de Sobradinho (2011-2012) (em % do volume máximo)

2011 2012

0,0

20,0

40,0

60,0

80,0

100,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Energia Armazenada e Curva de Aversão ao Risco - Região Nordeste (2011 - 2012) (em % do volume máximo)

2011 2012 Risco 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 6

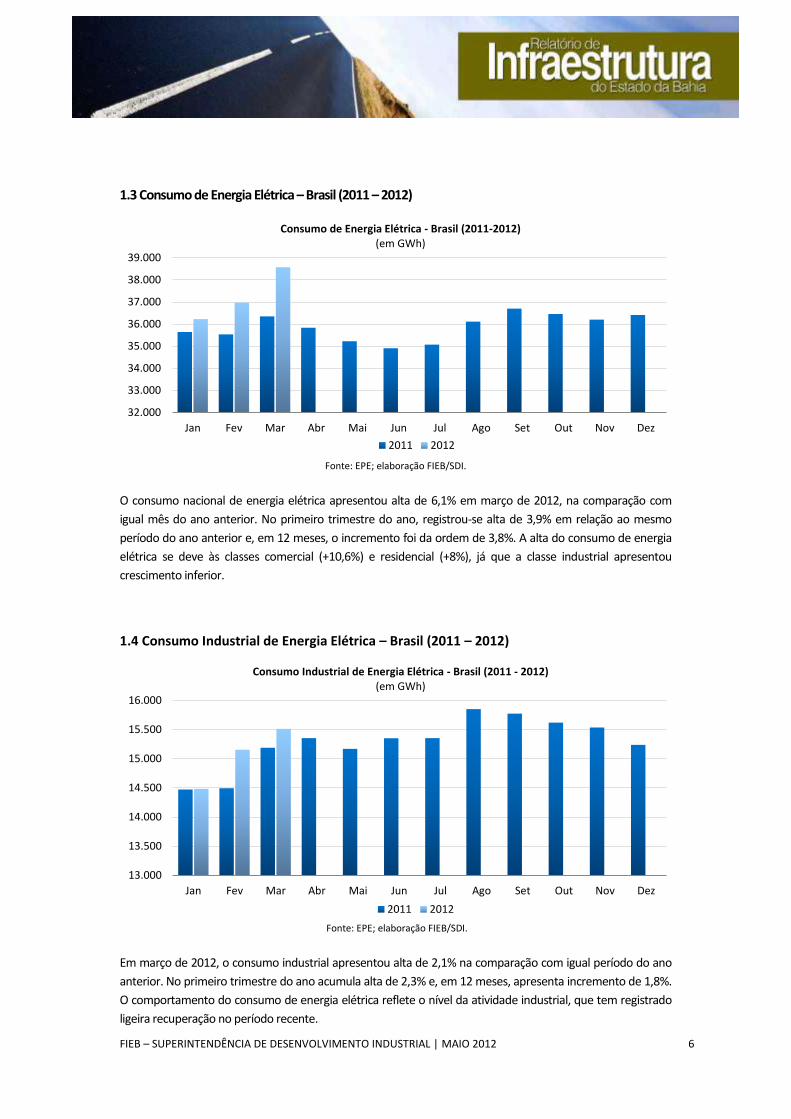

1.3 Consumo de Energia Elétrica – Brasil (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

O consumo nacional de energia elétrica apresentou alta de 6,1% em março de 2012, na comparação com

igual mês do ano anterior. No primeiro trimestre do ano, registrou-se alta de 3,9% em relação ao mesmo

período do ano anterior e, em 12 meses, o incremento foi da ordem de 3,8%. A alta do consumo de energia

elétrica se deve às classes comercial (+10,6%) e residencial (+8%), já que a classe industrial apresentou

crescimento inferior.

1.4 Consumo Industrial de Energia Elétrica – Brasil (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

Em março de 2012, o consumo industrial apresentou alta de 2,1% na comparação com igual período do ano

anterior. No primeiro trimestre do ano acumula alta de 2,3% e, em 12 meses, apresenta incremento de 1,8%.

O comportamento do consumo de energia elétrica reflete o nível da atividade industrial, que tem registrado

ligeira recuperação no período recente.

32.000

33.000

34.000

35.000

36.000

37.000

38.000

39.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo de Energia Elétrica - Brasil (2011-2012) (em GWh)

2011 2012

13.000

13.500

14.000

14.500

15.000

15.500

16.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo Industrial de Energia Elétrica - Brasil (2011 - 2012) (em GWh)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 7

1.5 Consumo de Energia Elétrica – Nordeste (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

O consumo de energia elétrica na região Nordeste apresentou alta de 5,4% em março de 2012, na

comparação com igual período de 2011. No primeiro trimestre do ano, acumula alta de 6,3% e, em 12 meses,

o incremento verificado foi de 2,5%. O aumento do consumo total da região este ano está sendo puxado pelo

consumo comercial, que registrou alta de 7,8%, contra aumento de 6,8% do consumo residencial e de apenas

0,1% no consumo industrial.

1.6 Consumo Industrial de Energia Elétrica – Nordeste (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

Em março de 2012, o consumo industrial de energia elétrica na região Nordeste foi praticamente o

mesmo que o de igual mês do ano anterior. No primeiro trimestre do ano, acumulou alta de 4,5% e,

em 12 meses, ligeira queda de 0,4%.

5.000

5.200

5.400

5.600

5.800

6.000

6.200

6.400

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo de Energia Elétrica - Nordeste (2011-2012) (em GWh)

2011 2012

2.000

2.100

2.200

2.300

2.400

2.500

2.600

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo Industrial de Energia Elétrica - Nordeste (2011-2012) (em GWh)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 8

2. PETRÓLEO E GÁS

2.1 Preço médio dos petróleos – Cesta OPEP (1999-2012)

Fonte: OPEP; elaboração FIEB/SDI. Média de 2012 calculada com dados até a data 24/05/2012.

Os preços dos petróleos da cesta OPEP apresentaram forte aceleração entre 2004 e 2008, resultado

da forte elevação na demanda dos países em desenvolvimento, notadamente China e Índia. Esse

movimento foi interrompido após meados de 2008, quando a crise econômica global provocou um

forte recuo dos preços. A partir de 2009, no entanto, iniciou-se um processo de recuperação. Com

dados atualizados até 24/05/2012, a média dos preços no ano alcançou US$ 116,18/barril.

2.2 Preço médio mensal do petróleo – Cesta OPEP

’Fonte: OPEP; elaboração FIEB/SDI. Média de maio de 2012 calculada com dados até o dia 24/05/2012.

17

28 23 24

28 36

51

61 69

94

61

77

107 116

0

25

50

75

100

125

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

US$

/bar

ril

Preço Médio do Petróleo - Cesta OPEP (1999 - 2012)

57

74

110 109

30

50

70

90

110

130

mai

/09

jun

/09

jul/

09

ago

/09

set/

09

ou

t/0

9n

ov/

09

de

z/0

9ja

n/1

0fe

v/1

0m

ar/1

0ab

r/1

0m

ai/1

0ju

n/1

0ju

l/1

0ag

o/1

0se

t/1

0o

ut/

10

no

v/1

0d

ez/

10

jan

/11

fev/

11

mar

/11

abr/

11

mai

/11

jun

/11

jul/

11

ago

/11

set/

11

ou

t/1

1n

ov/

11

de

z/1

1ja

n/1

2fe

v/1

2m

ar/1

2ab

r/1

2m

ai/1

2

US$

/bar

ril

Preço Médio Mensal do Petróleo - Cesta OPEP

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 9

2.3 Preço médio do Petróleo WTI (2006-2012)

Fonte: EIA (Energy Information Administration); elaboração FIEB/SDI. Média de maio/2012 calculada com dados até 22/05/2012.

Analogamente, o preço do petróleo WTI (West Texas Intermediate) no mercado spot apresentou

trajetória de contínuo crescimento no período 2003-2008, decorrente da forte demanda dos países

em desenvolvimento. Tal como no caso dos petróleos da cesta OPEP, os preços do WTI também

despencaram de US$ 147,27 em julho de 2008 para cerca de US$ 33/barril em dezembro do mesmo

ano. Ao longo de 2010, a commodity registrou uma trajetória de crescimento progressivo, alcançando

cotação máxima de US$ 113,4/barril, em 29/04/2011. Por conta do agravamento da crise europeia, o

preço do petróleo WTI recuou gradativamente até o início de outubro de 2011 (US$ 75,40/barril), a

partir de então, observa-se uma nova tendência de crescimento, alcançando, em 01/05/2012, a

cotação de US$ 106,2/barril sob a influência das tensões geopolíticas no Oriente Médio.

2.4 Produção Nacional de Petróleo (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

A produção nacional de petróleo em março de 2012 foi praticamente igual ao de igual mês de 2011.

Registrou-se um volume de 64,6 milhões de barris, equivalentes a 2,1 milhões de barris/dia. No primeiro

trimestre de 2012, a produção acumula alta de 5,1%. A produção de petróleo da Bahia representou apenas

2% da produção nacional no mês, contribuindo com aproximadamente 42,7 mil barris/dia.

0

20

40

60

80

100

120

140

160

mai

-06

jul-

06

set-

06

no

v-0

6ja

n-0

7m

ar-0

7m

ai-0

7ju

l-0

7se

t-0

7n

ov-

07

jan

-08

mar

-08

mai

-08

jul-

08

set-

08

no

v-0

8ja

n-0

9m

ar-0

9m

ai-0

9ju

l-0

9se

t-0

9n

ov-

09

jan

-10

mar

-10

mai

-10

jul-

10

set-

10

no

v-1

0ja

n-1

1m

ar-1

1m

ai-1

1ju

l-1

1se

t-1

1n

ov-

11

jan

-12

mar

-12

mai

-12

US$

/bar

ril

Preço Spot do Petróleo WTI (2006 - 2012)

51.000

56.000

61.000

66.000

71.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 10

2.5 Importação Nacional de Petróleo (2011 – 2012)

Fonte: ANP; elaboração FIEB/SDI.

Em março de 2012, a importação de petróleo apresentou expressiva queda de 26,9% em comparação com

março de 2011. No primeiro trimestre de 2012, acumula queda de 19,3% em relação a igual período do ano

anterior. A tendência, no médio-longo prazo, é de queda nas importações por conta do aumento da

produção dos novos campos, como os das bacias de Campos e Santos e nos campos do pré-sal. Em 2011, por

exemplo, o Brasil importou 121,1 milhões de barris de petróleo, contra 123,6 milhões de barris em 2010.

2.6 Exportação Nacional de Petróleo (2011 – 2012)

Fonte: ANP; elaboração FIEB/SDI.

O Brasil exportou 20,2 milhões de barris em março de 2012, registrando forte alta de 53,1% em comparação a

igual mês do ano anterior. No primeiro trimestre deste ano, registra-se alta de 10,1% em comparação com

igual período de 2011. No médio-longo prazo, a tendência é de aumento das exportações, por conta do

averiguado incremento na produção nacional. O petróleo exportado foi do tipo pesado (extraído de campos

marítimos), pouco aproveitado nas refinarias nacionais, que foram projetadas para processar óleo leve (de

4.000

6.000

8.000

10.000

12.000

14.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Importação Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

0

5.000

10.000

15.000

20.000

25.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Exportação Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 11

grau API maior que 31,1). Em 2014, o percentual exportado deverá diminuir com o processamento de óleo

pesado da Bacia de Campos pela refinaria da Petrobras integrada ao COMPERJ, que terá capacidade para

processar 165 mil barris/dia.

2.7 Dependência Externa de Petróleo – Brasil (2011 – 2012)

Em março de 2012, o Brasil realizou uma importação líquida (exportações menos importações) de

-13 milhões de barris de petróleo, equivalente a 19,4% da produção nacional. No mesmo período, a

dependência externa foi negativa, sinalizando, um superávit de 7 milhões de barris, equivalentes a 11,7% do

consumo nacional de petróleo.

2.8 Produção Nacional de Gás Natural (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

1.400

1.600

1.800

2.000

2.200

2.400

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Nacional de Gás Natural (2011-2012) (em milhões m³)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 12

A oferta de gás natural no Brasil alcançou a média de 74,4 milhões m3/dia em março de 2012, contabilizando

aumento de 11,3% em relação ao registrado em igual mês do ano anterior. No acumulado do primeiro

trimestre de 2012, vê-se que a produção nacional líquida é bastante superior a do ano passado (18,3%), o que

proporcionou a manutenção das importações no mesmo nível de 2011.

2.9 Produção Baiana de Gás Natural (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

Após continuado período de declínio, o volume de gás produzido na Bahia em março de 2012 alcançou 242,6

milhões de m3 (ou 7,8 milhões de m

3/dia), registrando alta de 37,3% em comparação com março de 2011. No

primeiro trimestre de 2012, a produção acumula alta de 9,8% em relação a igual período do ano anterior. A

produção baiana respondeu por 11,8% da produção brasileira de gás natural em março de 2012.

150

180

210

240

270

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Baiana de Gás Natural (2011-2012) (em milhões m³)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 13

3. LOGÍSTICA

3.1 Movimentação de Passageiros no Aeroporto Internacional de Salvador-BA (2011-2012)

Fonte: Infraero; elaboração FIEB/SDI.

Em abril de 2012, a movimentação de passageiros no Aeroporto Internacional de Salvador caiu 2,2% na

comparação com o registrado em igual período de 2011. No primeiro quadrimestre de 2012, registra queda

de 7,2% em relação a igual período de 2011, alcançando o montante de 2,8 milhões de passageiros,

equivalente a 4,6% do movimento nos aeroportos do país.

3.2 Movimentação de Cargas no Porto de Salvador-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em março de 2012, a movimentação de cargas no porto de Salvador apresentou queda de 9,9% em relação a

igual período do ano anterior. No primeiro trimestre de 2012, verificou-se um decréscimo de 0,8% em

comparação com o mesmo período de 2011, alcançando o montante de 876,4 mil toneladas, sendo: 6,8 % de

carga geral; 8,5% de granel sólido; 82,8 % de carga conteinerizada; e 1,9% de produtos líquidos.

200

300

400

500

600

700

800

900

1.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Passageiros no Aeroporto Internacional de Salvador (2011-2012) (em mil)

2011 2012

0

50

100

150

200

250

300

350

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Cargas no Porto de Salvador (2011-2012) (em mil toneladas)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 14

3.3 Movimentação de Contêineres no Porto de Salvador-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

A movimentação de contêineres no porto de Salvador, em março de 2012, registrou crescimento de 7,1%, em

comparação com igual período do ano anterior. No primeiro trimestre de 2012, acumulou o montante de

60,3 mil contêineres, contra 56,3 mil contêineres movimentados no mesmo período de 2011.

3.4 Movimentação de Carga Sólida no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em março de 2012, a movimentação de granel sólido no porto de Aratu registrou expressiva queda de 57,8%,

em comparação com o mesmo mês de 2011. No primeiro trimestre de 2012, alcançou a movimentação de

216,1 mil toneladas, registrando forte queda de 54,8% em comparação com o igual período de 2011.

0

4

8

12

16

20

24

28

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Contêiner no Porto de Salvador (2011-2012) (em mil TEUs)

2011 2012

0

50

100

150

200

250

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Granel Sólido no Porto de Aratu (2011-2012) (em mil toneladas)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 15

3.5 Movimentação de Carga Líquida no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

A movimentação de carga líquida no porto de Aratu registrou, em março de 2012, expressiva alta de 60,4%

em comparação com igual mês de 2011. No primeiro trimestre de 2012, alcançou a movimentação de 938 mil

toneladas, registrando incremento de 63,1% em comparação com o mesmo período de 2011.

3.6 Movimentação de Carga Gasosa no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em março de 2012, a movimentação de carga gasosa no porto de Aratu registrou crescimento de 53,6% em

comparação com igual período do ano anterior. No primeiro trimestre de 2012, alcançou o montante de

112,5 mil toneladas, contra 62 mil toneladas registradas em 2011.

0

100

200

300

400

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Carga Líquida no Porto de Aratu - Bahia (2011-2012) (em mil toneladas)

2011 2012

0

10

20

30

40

50

60

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Carga Gasosa no Porto de Aratu - Bahia (2011-2012) (em mil toneladas)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 16

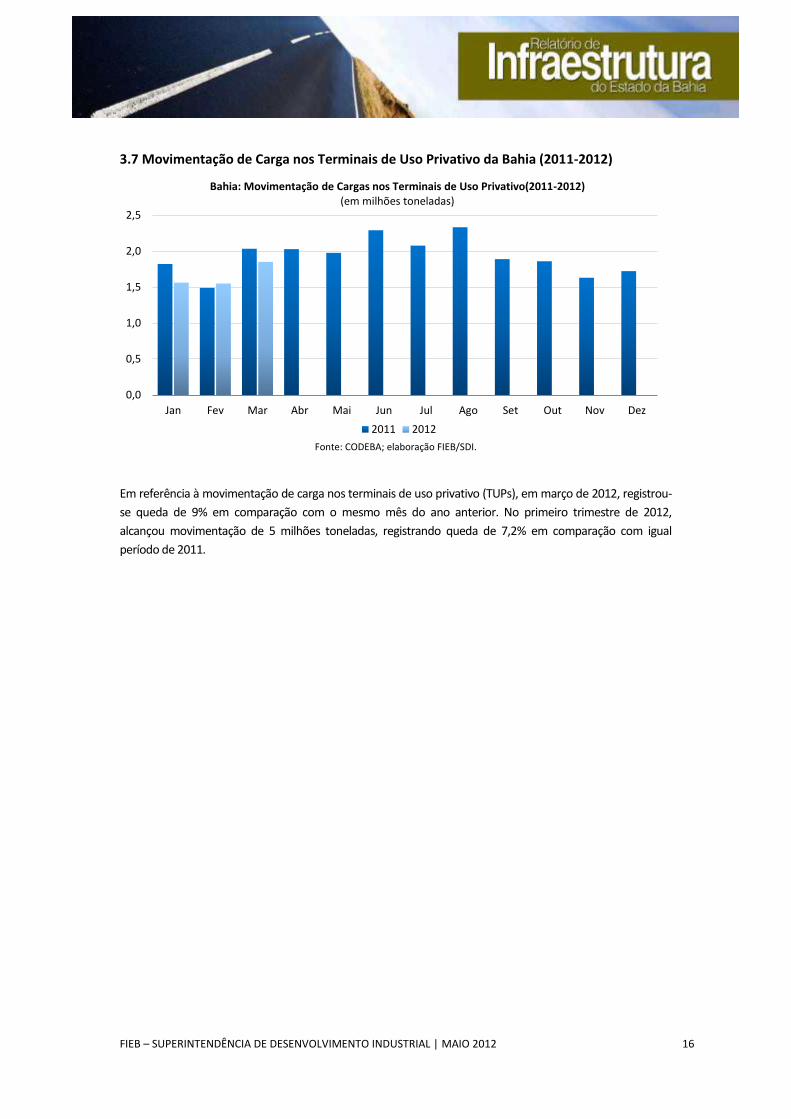

3.7 Movimentação de Carga nos Terminais de Uso Privativo da Bahia (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em referência à movimentação de carga nos terminais de uso privativo (TUPs), em março de 2012, registrou-

se queda de 9% em comparação com o mesmo mês do ano anterior. No primeiro trimestre de 2012,

alcançou movimentação de 5 milhões toneladas, registrando queda de 7,2% em comparação com igual

período de 2011.

0,0

0,5

1,0

1,5

2,0

2,5

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Cargas nos Terminais de Uso Privativo(2011-2012) (em milhões toneladas)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 17

4. ACOMPANHAMENTO DAS OBRAS DO PAC 2 NA BAHIA

O Governo Federal faz balanços quadrimestrais das principais obras do PAC 2 no Brasil, sendo que o

mais recente foi realizado em março de 2012. Em nível detalhado por estados da Federação, o último

balanço foi divulgado em maio de 2012. Nessa seção, além de considerar os dados oficiais do

Governo, foram consultadas as seguintes fontes: Casa Civil do Governo da Bahia, Conder,

SEINFRA/BA, SEPLAN/BA, Derba/BA, DNIT, ANTT, ANEEL, Comitê Gestor do PAC, Ministério do

Planejamento, Chesf, Codeba, Codevasf e Petrobras, além de informações disponibilizadas na mídia

local (A Tarde, Correio, Tribuna da Bahia, dentre outras), na mídia nacional e informações oriundas da

Internet, como consultas a páginas das prefeituras e sites de especialistas.

A tabela 1, na página seguinte, mostra o total de investimentos previstos em obras de infraestrutura

para o estado da Bahia e investimentos previstos de caráter regional, que abrangem, além da Bahia,

outros estados da Federação.

A tabela 2 lista as obras do PAC 2 na Bahia, com a identificação do empreendimento e resumo do

status. A situação completa da obra está descrita ao longo deste relatório, seguindo a numeração da

tabela.

Por fim, a tabela 3 faz um acompanhamento das usinas eólicas da Bahia.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 18

2011 a 2014 Pós 2014 2011 a 2014

Transportes 8.302,2 2.277,8 2.790,5

Energia 17.284,0 21.390,3 4.453,4

Cidada Melhor (1) 1.488,0 797,1

Comunidade Cidadã 373,8

Minha Casa, Minha Vida (1) 4.584,0 241,0

Água e Luz para Todos (1) 3.195,0 343,0 28,4

Total 35.227,0 25.049,2 7.272,3

Fonte: Ministério do Planejamento

Notas: (1) Valores estimados.

(2) Empreendimentos que abragem mais de um estado.

Investimento Total R$ 74,51 bilhões

Tabela 1 - Investimentos Previstos no PAC 2 para a Bahia

Empreedimentos Exclusivos Empreedimentos de Caráter Regional (2)

Pós 2014

Eixo

6.963,3

6.963,3

R$ 42,50 bilhões

R$ 32,01 bilhões

2011 a 2014

Pós 2014

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 19

Ordem EmpreendimentoInvestimento (R$ milhões)

Resumo do Status

Logística - Rodovias

1 BR 101 - Adequação 997,7 Edital revogado

2 BR 135 - Barreiras - Divisa BA/MG 550,8 Obra paralisada

3 BR 418 - Caravelas/BA (construção/adequação) 86,0 Prev. conclusão 2012

4 Concessão BR 101: ES-Mucuri/BA 3.900,0 Leilão realizado em 17/01/12

5 BR 116 - Divisa PE/BA - Feira de Santana Em revisão Preparação do Edital

6 BR 242 - Luís Eduardo Magalhães Em revisão Preparação do Edital

7 BR 407 - Juazeiro Em revisão Preparação do Edital

8 BR 235 - Divisa SE/BA - Divisa BA/PI Em revisão Obras iniciadas

9 BR 242 - Barreiras Em revisão Obras iniciadas

10 BR 415 - Ilhéus - Itabuna Em revisão Preparação do Edital

11 BR 242 - BA 460 - Divisa BA/TO Em revisão Preparação do Edital

12 Outros Investimentos em Rodovias Em revisão Vários Projetos

Logística - Ferrovias

13 Ferrovia Camaçari - Aratu 123,3 Obra paralisada

14 Ferrovia Oeste-Leste Em revisão Cronograma atrasado

Logística - Portos

15 Via expressa 381,0 Cronograma atrasado

16 Terminal de Passageiros 30,2 Autorização para obras (11/05)

17 Quebra-mar 140,0 Autorização para licitação (11/05)

18 Outros Investimentos (1) 467,3 Vários Projetos

Logística - Hidrovias

19 Hidrovia São Francisco (1) 158,8 Em fase de licitação

Logística - Aeroportos

20 Torre, Pátio e Terminal de Passageiros 47,6 Em fase de ação preparatória

Geração de Energia

21 Riacho Seco (1) 1.500,0 Não obteve licença ambiental

22 UTE Itapebi 203,0 Grupo Multiner desistiu da obra

23 UTE Monte Pascoal 204,3 Grupo Multiner desistiu da obra

24 UTE MC2 Camaçari I 352,0 Cronograma atrasado

25 UTE MC2 Senhor do Bonfim 352,0 Cronograma atrasado

26 UTE MC2 Feira de Santana 352,0 Cronograma atrasado

27 UTE MC2 Catu 352,0 Cronograma atrasado

28 UTE MC2 Dias D'Ávila I 352,0 Cronograma atrasado

29 UTE MC2 Dias D'Ávila II 352,0 Cronograma atrasado

30 UTE MC2 Camaçari II 352,0 Cronograma atrasado

31 UTE MC2 Camaçari III 352,0 Cronograma atrasado

32 UTE MC2 Governador Mangabeira 352,1 Cronograma atrasado

33 UTE MC2 Sapeaçu 352,0 Cronograma atrasado

34 UTE MC2 Santo Antônio de Jesus 352,0 Cronograma atrasado

35 Usinas Eólicas 4.560,0 Ver tabela 3

Tabela 2 - Resumo do Acompanhamento das Obras do PAC 2 na Bahia

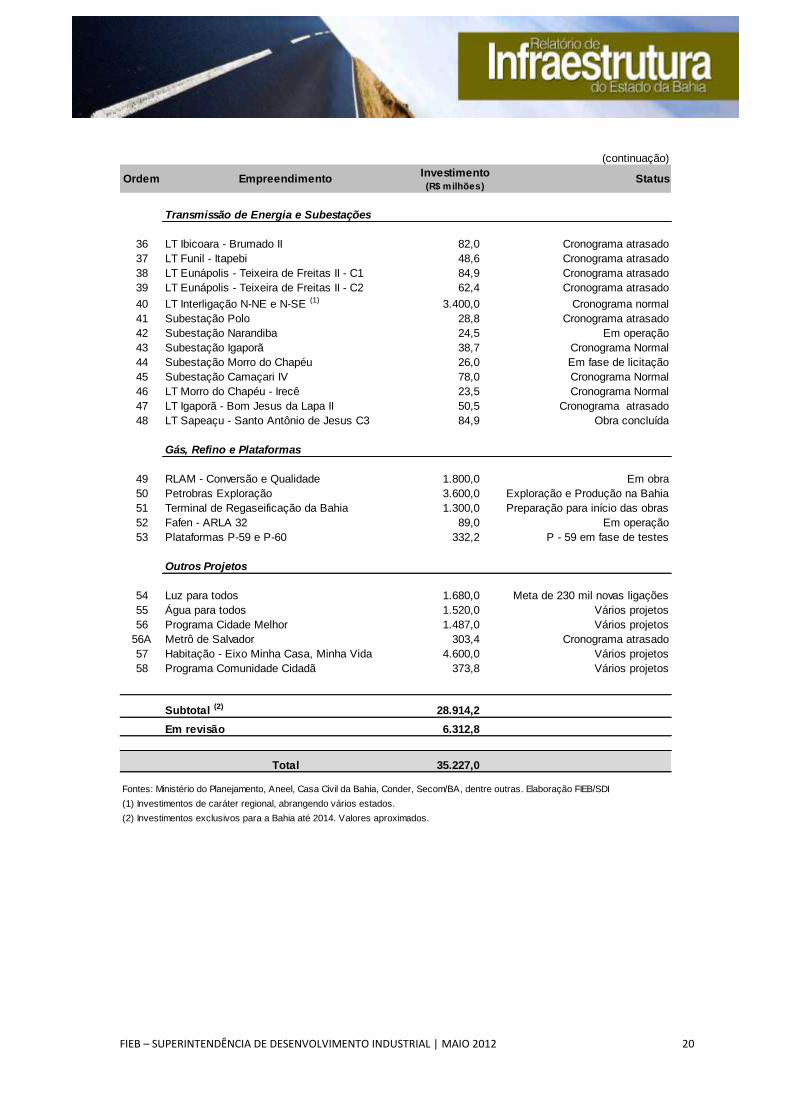

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 20

(continuação)

Ordem EmpreendimentoInvestimento (R$ milhões)

Status

Transmissão de Energia e Subestações

36 LT Ibicoara - Brumado II 82,0 Cronograma atrasado

37 LT Funil - Itapebi 48,6 Cronograma atrasado

38 LT Eunápolis - Teixeira de Freitas II - C1 84,9 Cronograma atrasado

39 LT Eunápolis - Teixeira de Freitas II - C2 62,4 Cronograma atrasado

40 LT Interligação N-NE e N-SE (1) 3.400,0 Cronograma normal

41 Subestação Polo 28,8 Cronograma atrasado

42 Subestação Narandiba 24,5 Em operação

43 Subestação Igaporã 38,7 Cronograma Normal

44 Subestação Morro do Chapéu 26,0 Em fase de licitação

45 Subestação Camaçari IV 78,0 Cronograma Normal

46 LT Morro do Chapéu - Irecê 23,5 Cronograma Normal

47 LT Igaporã - Bom Jesus da Lapa II 50,5 Cronograma atrasado

48 LT Sapeaçu - Santo Antônio de Jesus C3 84,9 Obra concluída

Gás, Refino e Plataformas

49 RLAM - Conversão e Qualidade 1.800,0 Em obra

50 Petrobras Exploração 3.600,0 Exploração e Produção na Bahia

51 Terminal de Regaseificação da Bahia 1.300,0 Preparação para início das obras

52 Fafen - ARLA 32 89,0 Em operação

53 Plataformas P-59 e P-60 332,2 P - 59 em fase de testes

Outros Projetos

54 Luz para todos 1.680,0 Meta de 230 mil novas ligações

55 Água para todos 1.520,0 Vários projetos

56 Programa Cidade Melhor 1.487,0 Vários projetos

56A Metrô de Salvador 303,4 Cronograma atrasado

57 Habitação - Eixo Minha Casa, Minha Vida 4.600,0 Vários projetos

58 Programa Comunidade Cidadã 373,8 Vários projetos

Subtotal (2) 28.914,2

Em revisão 6.312,8

Total 35.227,0

Fontes: Ministério do Planejamento, Aneel, Casa Civil da Bahia, Conder, Secom/BA, dentre outras. Elaboração FIEB/SDI

(1) Investimentos de caráter regional, abrangendo vários estados.

(2) Investimentos exclusivos para a Bahia até 2014. Valores aproximados.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 21

Ordem EmpreendimentoInvestimentos

(em R$ milhões)

Potência

(em MW)

1 Alvorada 34,5 8,0 Obra em andamento Adiantado

2 Ametista 113,2 28,8 Obra não iniciada Normal

3 Angical 67,6 16,0 Obra não iniciada Normal

4 Borgo 56,6 19,2 Obra não iniciada Normal

5 Caetité 113,2 28,8 Obra não iniciada Normal

6 Caetité 2 120,0 30,0 Obra não iniciada Normal

7 Caetité 3 120,0 30,0 Obra não iniciada Normal

8 Caititu 34,8 20,8 Obra não iniciada Normal

9 Candiba 45,4 9,6 Obra em andamento Atrasado

10 Coqueirinho 39,7 22,4 Obra não iniciada Normal

11 Cristal 120,0 30,0 Obra não iniciada Normal

12 Currupião 94,5 22,4 Obra não iniciada Normal

13 Da Prata 78,0 19,5 Obra não iniciada Atrasado

14 Dos Araçás 120,0 30,0 Obra não iniciada Atrasado

15 Dourados 113,2 28,8 Obra não iniciada Normal

16 Emiliana 140,1 - Em fase de licitação Normal

17 Espigão 44,0 9,6 Obra não iniciada Normal

18 Guanambi 83,0 20,8 Obra em andamento Atrasado

19 Guirapá 110,3 28,8 Obra em andamento Atrasado

20 Igaporã 102,3 30,0 Obra em andamento Atrasado

21 Ilhéus 43,6 11,2 Obra em andamento Normal

22 Inhambu 45,3 25,6 Obra não iniciada Normal

23 Joana 130,7 - Em fase de licitação Normal

24 Licinio de Almeida 94,1 24,0 Obra em andamento Atrasado

25 Macaúbas 77,0 30,1 Obra em andamento Adiantado

26 Maron 113,2 28,8 Obra não iniciada Normal

27 Morrão 120,0 30,0 Obra não iniciada Atrasado

28 Nossa Sra da Conceição 99,7 24,0 Obra em andamento Normal

29 Novo Horizonte 59,2 30,1 Obra em andamento Adiantado

30 Pajeú do Vento 98,7 25,6 Obra em andamento Atrasado

31 Pedra Branca 120,0 30,0 Obra em andamento Atrasado

32 Pedra do Reino 120,0 30,0 Obra em andamento Atrasado

33 Pedra do Reino III 72,0 18,0 Obra em andamento Adiantado

34 Pelourinho 88,1 22,4 Obra não iniciada Normal

35 Pilões 113,2 28,8 Obra não iniciada Normal

36 Pindaí 94,1 24,0 Obra em andamento Atrasado

37 Planaltina 104,0 27,2 Obra em andamento Atrasado

38 Porto Seguro 29,9 6,4 Obra em andamento Atrasado

39 Primavera 120,0 30,0 Obra não iniciada Normal

40 Rio Verde 102,3 30,0 Obra em andamento Adiantado

41 São Judas 120,0 30,0 Obra não iniciada Normal

42 São Pedro do Largo 115,2 30,0 Obra em andamento Atrasado

43 Seabra 65,1 30,1 Obra em andamento Adiantado

44 Seraíma 120,0 30,0 Obra não iniciada Atrasado

45 Serra do Espinhaço 69,2 17,6 Obra não iniciada Normal

46 Serra do Salto 76,7 19,2 Obra em andamento Atrasado

47 Sete Gameleiras 115,2 30,0 Obra em andamento Atrasado

48 Tamanduá Mirim 42,5 24,0 Obra não iniciada Normal

49 Tanque 96,0 24,0 Obra não iniciada Atrasado

50 Teiu 74,2 17,6 Obra não iniciada Normal

51 Ventos do Nordeste 78,0 19,5 Obra não iniciada Normal

Total 4.567,3 1.181,6

Fontes: Ministério do Planejamento e Aneel. Elaboração FIEB/SDI

Status/Cronograma

Tabela 3 - Acompanhamento das Usinas Eólicas na Bahia

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 22

4.1 Logística – Rodovias

1. BR 101 - adequação do trecho de Feira de Santana até a divisa com Sergipe (165,4 km).

Investimento original estimado em R$ 997,7 milhões (em revisão).

Status: a licença foi emitida em abril de 2010, com validade para 4 anos. A rodovia será duplicada

e/ou restaurada nos seguintes trechos: (i) divisa BA/SE – Entre Rios (41,6 km); (ii) Esplanada –

Entroncamento BA 110 (41,98 km); (iii) Sítio do Mato – Teodoro Sampaio (41,02 km); e (iv)

Entroncamento BA 503 – Conceição do Jacuípe (40,8 km). O prazo para conclusão das obras é de

18 meses após a assinatura do contrato. Em 07/11/11, foi publicado no DOU a revogação do edital

(n° 391/2010-00) por determinação do TCU. Obra paralisada.

2. BR 135 - trecho: Barreiras/BA - Divisa BA/MG (320 km). Investimento original estimado em R$

550,8 milhões (em revisão).

Status: como foram relatados danos a cavernas no trecho entre São Desiderio e Correntina, o

IBAMA suspendeu as obras, com exigência de novos estudos ambientais. Segundo o Ministério

dos Transportes, um novo contrato deveria ser assinado até novembro de 2011, o que ainda não

ocorreu. Obra paralisada.

3. BR 418/BA – trecho entre Caravelas/BA e entroncamento com a BR 101 (84,5 Km). Investimento

original estimado de R$ 86 milhões (em revisão).

Status: construção e pavimentação. As obras estão sendo executadas pelo 11º Batalhão de

Engenharia do Exército Brasileiro. Conclusão prevista para o final de 2012. Em execução.

4. BR 101 - Concessão rodoviária do trecho divisa ES/RJ - BA. Investimento de R$ 3,9 bilhões para 476

km, dos quais 18 km na Bahia (investimento em revisão).

Status: leilão realizado em 17/01/2012, vencido pela empresa Ecorodovias, cuja homologação foi

confirmada pela Agência Nacional de Transportes Terrestres (ANTT). Ainda não há data definida

para a assinatura do contrato. Em fase final de licitação.

5. BR 116 – Divisa PE/BA - Feira de Santana (440 km). Investimentos em revisão.

Status: serviço de adequação da capacidade da rodovia. Em estágio de preparação do edital de

licitação. Em fase de preparação para o edital de licitação.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 23

6. BR 242 – Luís Eduardo Magalhães. Investimentos em revisão.

Status: adequação de capacidade da travessia urbana de Luís Eduardo Magalhães. Em estágio de

preparação do edital de licitação. Em fase de preparação para o edital de licitação.

7. BR 407 – Juazeiro. Investimentos em revisão

Status: adequação de capacidade da travessia urbana de Juazeiro. Em estágio de preparação do

edital de licitação. Em fase de preparação para o edital de licitação.

8. BR 235 – trecho entre a Divisa SE/BA e Divisa BA/PI (500 km). Investimentos em revisão.

Status: construção e pavimentação. Obras iniciadas.

9. BR 242 – Barreiras (contorno rodoviário). Investimentos em revisão.

Status: O 4º Batalhão de Engenharia de Construção de Barreiras-BA é o responsável pela

construção do contorno. Obras iniciadas.

10. BR 415 – Duplicação do trecho Ilhéus/Itabuna (52 km). Investimentos em revisão.

Status: em estágio de preparação do edital de licitação.

11. BR 242 – Entroncamento BA 460 – Divisa BA/TO (52 km). Investimentos em revisão.

Status: em estágio de preparação do edital de licitação.

12. Outros Investimentos em Rodovias na Bahia. Investimentos em revisão.

Status: vários investimentos para compra de equipamentos, controle de velocidade, manutenção,

sinalização, balanças e estudos e projetos.

4.2 Logística – Ferrovias

13. Variante ferroviária Camaçari – Aratu (20 km). Investimento de R$ 123,3 milhões. Investimentos

em revisão.

Status: a Licença de Instalação foi emitida em novembro de 2010, com validade para 3 anos. No

entanto, a obra foi paralisada por passar por uma comunidade quilombola e por pendências

ambientais. Segundo o Ministério dos Transportes, há negociações com moradores locais,

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 24

Fundação Palmares e IBAMA. As obras deveriam ser reiniciadas em janeiro de 2012, o que não

aconteceu. Obra paralisada.

14. Ferrovia de Integração Oeste-Leste (FIOL). O PAC 2 considera apenas o trecho Ilhéus/BA –

Barreiras/BA, com extensão de 1.022 km (o trecho Barreiras/BA – Figueirópolis/TO, de 505 km,

está em estudo). Investimentos estimados de R$ 4,3 bilhões (em revisão). Até 2010 foram gastos

R$ 661 milhões.

Status: o empreendimento foi dividido em 7 lotes para os trechos: Ilhéus/BA-Caetité/BA (537 km,

lotes 1 a 4, licitado em 2010 por R$ 2,4 bilhões) e Caetité/BA-Barreiras/BA (485 km, lotes 5 a 7,

licitado em 2010 por R$ 1,9 bilhão). A obra está sendo executada pela VALEC, que trabalha com o

cronograma: (i) Ilhéus-Caetité para 30/06/2014 e (ii) Caetité-Barreiras para 23/12/2015. Até

31/12/2011, foram executados 5,85% do cronograma físico do trecho Ilhéus-Caetité. O trecho

Caetité-Barreiras aguarda liberação do IBAMA e há medida de suspensão cautelar expedida pelo

TCU em 05/09/2011. A VALEC espera liberar esse trecho junto ao TCU e obter a LI até 20/06/2012,

em seguida, concluir o projeto executivo e iniciar as obras até 20/07/2012. Como o Porto Sul ainda

não possui licença ambiental, o TCU estuda pedir a suspensão de toda a obra até que seja definida

a localização exata do porto. Cronograma atrasado.

4.3 Logística – Portos

15. Via expressa do porto de Salvador. Investimento de R$ 381 milhões (em revisão).

Status: empreendimento dividido em 7 frentes. A frente 1 foi concluída, com a construção de 5

viadutos. Na frente 2, resta a conclusão do viaduto 12. Na frente 3, está sendo construído um

túnel. Na frente 4, está em execução a construção das pistas. Na frente 5, estão em execução os

viadutos 8, 9 e 10. Na frente 6, estão em execução os viadutos 4, 5, 6 e 7. Na frente 7, resta

desapropriar 247 imóveis, fazendo com que as obras fiquem paradas (esse é principal empecilho

para a conclusão das obras). Em fevereiro de 2012, o Governo da Bahia solicitou ao DNIT a

liberação de verba adicional de R$ 18 milhões para a construção de quatro passarelas e outros R$

21 milhões para as desapropriações. Previsão de conclusão: dezembro 2012. Cronograma

atrasado.

16. Porto de Salvador. Terminal de passageiros. Investimentos de R$ 36 milhões.

Status: em 11/05/2012, foi autorizado o início das obras. De acordo com a SECOM/BA, o novo

Terminal Marítimo de Passageiros de Salvador será construído onde atualmente ficam os

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 25

galpões 1 e 2 da Codeba, numa área total de 3.400 m2. A obra será executada pela Chroma

Construções, que tem prazo de conclusão até maio de 2013. Em execução.

17. Porto de Salvador – ampliação do quebra-mar. Investimentos de R$ 140 milhões.

Status: o Ministro dos Portos, Leônidas Cristino, autorizou, em 11/05/2012, a abertura de

licitação para ampliação do quebra-mar em mais 405 metros na ponta norte do porto de

Salvador. A previsão de finalização do quebra-mar é de 18 meses após a assinatura da ordem de

serviços. Em fase de licitação da obra.

18. Outros Investimentos nos Portos da Bahia. Investimentos de caráter regional, totalizando

R$ 467,3 milhões (para vários estados do Brasil).

Status: investimentos para gerenciamento de resíduos em áreas portuárias, implantação da

Carga Inteligente e Cadeia de Logística Inteligente, Porto sem Papel (fase II), Sistema de Controle

de Tráfego Marítimo (VTNIS) e Sistemas de Apoio ao Gerenciamento da Infraestrutura Portuária.

4.4 Logística – Hidrovia

19. Hidrovia do São Francisco. Investimentos de R$ 158,8 milhões (de caráter regional).

Status: investimentos para estudos e projetos de terminais de carga e dragagem, derrocamento

e sinalização (trecho Bahia - Minas Gerais, em fase de licitação das obras). Serão realizados

estudos para a implantação de terminais de carga em Pirapora/MG, Ibotirama/BA e

Juazeiro/BA, bem como nova dragagem, derrocamento e sinalização do corredor do São

Francisco (em execução).

4.5 Logística – Aeroporto

20. Aeroporto de Salvador. Investimentos de R$ 47,6 milhões.

Status: Os investimentos previstos para o aeroporto de Salvador: nova torre de controle (R$ 15,4

milhões, em fase de licitação), pátio de aeronaves (R$ 16,8 milhões, em fase ação preparatória)

e reforma e ampliação do terminal de passageiros (R$ 15,4 milhões, em fase de ação

preparatória). Segundo a Infraero, a reforma do terminal de passageiros deverá ser concluída

em dezembro de 2013 (o projeto básico já está em execução). A ampliação do pátio de

aeronaves tem previsão de conclusão para setembro de 2013 (a fase de projetos já foi

concluída). A nova torre de controle deverá ser concluída em dezembro de 2013 e está em fase

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 26

de licitação. Para a Infraero, o aeroporto de Salvador tem capacidade para atender até 12,9

milhões de passageiros e deverá receber um volume de 10,2 milhões de passageiros em 2014.

4.6 Geração de Energia

21. UHE Riacho Seco (BA/PE), 320 MW. Projeto em elaboração pela Chesf, Desenvix e Odebrecht.

Investimento estimado de R$ 1,5 bilhão (até 2014, projetam-se investimentos de R$ 303,6

milhões).

Status: a licença ambiental ainda não foi expedida pelo IBAMA e há pendências quanto às

desapropriações (de moradores locais e terras indígenas). Ainda não foi licitada. Cronograma

atrasado.

22. UTE Itapebi (137,6 MW). Investimento de R$ 203 milhões. Empresa Termelétrica Itapebi (Grupo

Multiner). Combustível: óleo combustível.

Status: embora ainda conste no PAC 2, o grupo Multiner anunciou, em 2010, a desistência de

implantar a usina na Bahia.

23. UTE Monte Pascoal (137,6 MW). Empresa Termelétrica Monte Pascoal (Grupo Multiner).

Investimento de R$ 205,5 milhões. Combustível: óleo combustível.

Status: embora ainda conste no PAC 2, o grupo Multiner anunciou, em 2010, a desistência de

implantar a usina na Bahia.

24. MC2 Camaçari I (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 469,4 milhões. Combustível: óleo combustível. Cluster Aratu I.

Status: de acordo com a ANEEL, inicialmente o projeto foi licenciado para Camaçari e recebeu a

Licença Prévia. Após o leilão, por razões estratégicas e para otimização ambiental e econômica,

o grupo MC2 Energia solicitou a alteração da localização desse e de outros 5 projetos

vencedores do Leilão A-3/2008, concentrando-os na mesma área, no município de Candeias/BA,

em área industrial contígua ao porto de Aratu. Essa área é denomina de Cluster Aratu I, onde

cada usina será montada separadamente. A proposta oferece os seguintes benefícios: (i)

redução significativa da área construída e dos impactos da instalação das 6 UTEs já licenciadas

nos locais originais de participação no leilão; (ii) compartilhamento da central de utilidades,

tancagem, linha de transmissão, dutos de combustível e água de resfriamento e equipamentos

de controle ambiental e (iii) velocidade de implementação. Essa alteração foi solicitada junto a

EPE, ONS e ANEEL. Terraplenagem e fundações concluídas. Avanço Físico Global de 27%. A

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 27

previsão era de que a usina entrasse em operação comercial em fevereiro de 2012, o que não

ocorreu (não há nova previsão). Cronograma atrasado.

25. MC2 Senhor do Bonfim (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu I.

Status: idem situação da MC2 Camaçari I (transferência para Candeias/Aratu). Início da

montagem eletromecânica em dezembro de 2010. Terraplenagem e fundações concluídas.

Avanço Físico Global de 68%. A previsão era de que a usina entrasse em operação comercial em

fevereiro de 2012, o que não ocorreu (não há nova previsão). Cronograma atrasado.

26. MC2 Feira de Santana (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu I.

Status: idem situação da MC2 Camaçari I (transferência para Candeias/Aratu). Fundação do

prédio e base dos equipamentos concluídas. Cronograma de implantação passando por

reavaliação. Avanço Físico Global de 8%. A previsão era de que a usina entrasse em operação

comercial em maio de 2012, o que não ocorreu (não há nova previsão). Cronograma atrasado.

27. MC2 Catu (176 MW). CIBE participações, associação dos grupos Bertin e Equipav. Investimento

de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu I.

Status: idem situação da MC2 Camaçari I (transferência para Candeias/Aratu). Terraplenagem

concluído e construção da base dos motores com avanço de 65%. Cronograma de implantação

passando por reavaliação. Avanço Físico Global de 8%. A previsão era de que a usina entrasse

em operação comercial em maio de 2012, o que não ocorreu (não há nova previsão).

Cronograma atrasado.

28. MC2 Dias D’Ávila I (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu I.

Status: idem situação da MC2 Camaçari I (transferência para Candeias/Aratu). Terraplenagem e

fundações concluídas. Avanço Físico Global de 60%. A previsão era de que a usina entrasse em

operação comercial em fevereiro de 2012, o que não ocorreu (não há nova previsão).

Cronograma atrasado.

29. MC2 Dias D’Ávila II (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu I.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 28

Status: idem situação da MC2 Camaçari I (transferência para Candeias/Aratu). Terraplenagem e

fundações concluídas. Cronograma de implantação passando por reavaliação. Avanço Físico

Global de 12%. A previsão era de que a usina entrasse em operação comercial em maio de

2012, o que não ocorreu (não há nova previsão). Cronograma atrasado.

30. MC2 Camaçari II (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu II.

Status: caso semelhante a da usina de Camaçari I (com transferência para Candeias/Aratu). Outras 5

usinas da MC2 serão montadas numa nova área denominada de Cluster Aratu II, em Candeias, nas

proximidades do Cluster Aratu I. Essas usinas foram licitadas no 7º leilão de energia nova da

Aneel, em 30/09/2008, para geração a partir de 2013. De acordo com a Aneel, as obras não foram

iniciadas (a montagem das estruturas estava prevista para agosto de 2011, mas não foi

concluída). A previsão é de operação comercial em janeiro de 2013. Cronograma atrasado.

31. MC2 Camaçari III (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu II.

Status: idem MC2 Camaçari II (com transferência para Candeias/Aratu). Previsão de operação:

janeiro de 2013. As obras civis deveriam começar em agosto de 2011. Cronograma atrasado.

32. MC2 Governador Mangabeira (176 MW). CIBE participações, associação dos grupos Bertin e

Equipav. Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu II.

Status: idem MC2 Camaçari II (com transferência para Candeias/Aratu). Previsão de operação:

maio de 2013. As obras civis deveriam começar em agosto de 2011. Cronograma atrasado.

33. MC2 Sapeaçu (176 MW). CIBE participações, associação dos grupos Bertin e Equipav.

Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu II.

Status: idem MC2 Camaçari II (com transferência para Candeias/Aratu). Previsão de operação:

março de 2013. As obras civis deveriam começar em agosto de 2011. Cronograma atrasado.

34. MC2 Santo Antônio de Jesus (176 MW). CIBE participações, associação dos grupos Bertin e

Equipav. Investimento de R$ 352 milhões. Combustível: óleo combustível. Cluster Aratu II.

Status: idem MC2 Camaçari II (com transferência para Candeias/Aratu). Previsão de operação:

abril de 2013. As obras civis deveriam começar em agosto de 2011. Cronograma atrasado.

35. Usinas Eólicas. Investimentos de R$ 4,56 bilhões.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 29

Status: são 51 empreendimentos, com capacidade de geração estimada de 1.182 MW. Do total

dos empreendimentos, 22 estão com obras iniciadas e 29 estão em fase de licitação das obras.

(ver tabela 3 na página 22).

4.7 Transmissão de Energia

36. LT Ibicoara – Brumado II. Extensão: 95 Km. Empresa: Chesf. Investimento de R$ 82 milhões.

Status: projeto básico concluído. A previsão de conclusão foi adiada para 31/03/2012. O

desenvolvimento físico da obra está em 98% do previsto e o desenvolvimento geral é de 94%.

Cronograma atrasado.

37. LT Funil – Itapebi. Extensão: 198 km. Empresa: Chesf. Investimento de R$ 48,6 milhões.

Status: projeto básico iniciado em maio de 2007. As obras não foram iniciadas. Permanece o

percentual de 45% realizado. A previsão de conclusão é para 20/10/2012. Cronograma atrasado.

38. LT Eunápolis – Teixeira de Freitas II – C1. Extensão: 143 km. Empresa: Chesf. Investimento de R$

84,9 milhões.

Status: construção do 1° circuito de 230 kV ligando a SE Eunápolis a SE Teixeira de Freitas II. A

Chesf venceu o leilão realizado em junho de 2008. O projeto básico foi concluído em novembro

de 2008. A energização do empreendimento passou para 13/10/2013 (4 anos e 5 meses de

atraso). Obras permanecem com desenvolvimento físico de 20% do previsto e 30% do

desenvolvimento geral. Cronograma atrasado.

39. LT Eunápolis – Teixeira de Freitas II – C2. Extensão: 152 km. Empresa: Chesf. Investimento de R$

62,4 milhões.

Status: construção do 2º circuito, em 230 kV, entre a SE Eunápolis e a SE Teixeira de Freitas II.

Obras não iniciadas. Desenvolvimento geral 20%. Previsão adiada para 13/10/2013. Cronograma

atrasado.

40. LT Interligação N-NE e N-SE. Investimentos de R$ 3,4 bilhões.

Status: faz parte do programa de grandes interligações do Brasil. Essa linha de transmissão

deverá escoar a produção do norte do País (sobretudo de Belo Monte), interligando o estado do

Pará aos estados de Tocantins, Maranhão, Piauí, Ceará, Pernambuco, Paraíba e Bahia. Há outra

ramificação em direção ao Sudeste. Na Bahia, a linha deverá ter cerca de 1.000 km. Ainda está

em fase de estudos. Segue cronograma normal.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 30

41. Subestação Polo (230/69 kV). Investimento de R$ 28,8 milhões. Chesf.

Status: desenvolvimento geral de 20%. Previsão de conclusão 15/11/2012. Cronograma

atrasado.

42. Subestação Narandiba (230/69 kV). Investimento de R$ 24,51 milhões. Concessionária

Narandiba.

Status: entrou em operação em 2011.

43. Subestação Igaporã (230/69 kV). Investimento de R$ 38,7 milhões.

Status: subestação com dois transformadores de 150 MVA, para viabilizar o escoamento de

energia dos empreendimentos eólicos no estado da Bahia e solucionar os problemas de

sobrecarga na SE Bom Jesus da Lapa (em caso de contingência de um dos transformadores).

Deverá entrar em operação no segundo semestre de 2012. Segue cronograma normal.

44. Subestação Morro do Chapéu. Investimento de R$ 26 milhões.

Status: em fase de licitação. Segue cronograma normal.

45. Subestação Camaçari IV (500/230 kV). Investimento de R$ 82,3 milhões.

Status: a Chesf venceu o leilão realizado no dia 27/11/2009 e o contrato foi assinado em julho de

2010. Previsão de conclusão para o 1º semestre de 2012. Segue cronograma normal.

46. LT Morro do Chapéu – Irecê. Extensão: 65 km. Investimento de R$ 23,5 milhões. Chesf.

Status: serviço de construção do 1º circuito da LT 230 kV Morro do Chapéu II / Irecê, com

extensão de 65 km, em circuito simples. Obras não iniciadas. Previsão de operação para

18/03/2013. Segue cronograma normal.

47. LT Igaporã – Bom Jesus da Lapa II – CS. Extensão: 115 km. Empresa: Chesf. Investimento de R$

50,5 milhões.

Status: Construção do 1º circuito da LT 230 kV Igaporã / Bom Jesus da Lapa II, com extensão de

115 km, em circuito simples. Obras não iniciadas. Desenvolvimento geral 2%. Previsão adiada

para 26/08/2013. Cronograma atrasado.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 31

48. LT Sapeaçu – Santo Antônio de Jesus – C3. Extensão: 29 km. Empresa: Chesf. Investimento de R$

84,9 milhões.

Status: serviço de recapacitação dos 2° e 3° circuitos da linha de transmissão, em 230 kV, ligando

a SE Sapeaçu a SE Santo Antônio de Jesus, com extensão de 29 km, em circuito duplo, de 235

MVA para 350 MVA de capacidade. Entrou em operação em 06/11/2011. Obra concluída.

4.8 Gás, Refino e Construção de Plataformas

49. RLAM – modernização e adequação da refinaria. Investimento de R$ 1,8 bilhão.

Status: unidade de conversão em operação desde janeiro de 2010, com gastos estimados de R$

1,4 bilhão. Quanto à unidade de qualidade, estão previstos investimentos de R$ 481,30 milhões

até 2014. Em obras.

50. Petrobras – Exploração e Produção. Investimentos R$ 3,6 bilhões até 2014 e R$ 21,4 bilhões

após 2014.

Status: os investimentos destinados ao desenvolvimento da produção são para atividades

exploratórias em campos novos ou já existentes (terra e mar) e toda atividade ligada à

manutenção/ampliação da capacidade de produção na Bahia. Em execução.

51. Terminal de regaseificação da Bahia (TRBahia) - Petrobras. Investimentos de R$ 1,3 bilhão.

Status: terminal com capacidade de produção de 14 milhões de m3/dia de GNL. Conclusão

prevista para agosto de 2013. Em fase de preparação para início das obras.

52. Fafen – Arla 32. Investimentos de R$ 89 milhões.

Status: produção de aditivo para caminhões a partir da ureia, com capacidade de 23 mil t/ano e,

com a ampliação prevista de 71 mil t/ano até o final de 2012. Em operação.

53. Construção das plataformas P - 59 e P - 60. Investimento R$ 332,2 milhões.

Status: em setembro de 2008, o consórcio Rio Paraguaçu (liderado pela Odebrecht, com

participações da Queiroz Galvão e UTC Engenharia) assinou contrato com a Petrobras para a

construção de 2 plataformas (P-59 e P-60) no canteiro de São Roque do Paraguaçu/BA. O

contrato de cerca de US$ 700 milhões previa a entrega das unidades no 2º semestre de 2011,

mas há novos investimentos programados (US$ 170 milhões) até 2014. Em fevereiro de 2012, o

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 32

Consórcio Rio Paraguaçu realizou o principal teste de comissionamento em terra da plataforma

autoelevatória P-59, em Maragogipe/BA, para em seguida ser lançada ao mar. Em execução.

4.9 Outros Projetos

54. Luz para todos. Investimento de R$ 1,68 bilhão.

Status: do total de investimentos, R$ 1,42 bilhão estão em obras e R$ 258,7 milhões já foram

concluídos. Em 2011, foram realizadas 30.759 ligações. A meta para a Bahia até 2014 é de

realizar 230 mil novas ligações. Em execução.

55. Água para todos. Investimento de R$ 1,52 bilhão.

Status: investimentos divididos em Recursos Hídricos (R$ 1,14 bilhão) e Águas em Áreas Urbanas

(R$ 380 milhões). Principais projetos em Recursos Hídricos: (i) irrigação Baixio de Irecê, R$ 309

milhões (em obras); (ii) Salitre etapa II, R$ 155 milhões (em obras); (iii) Adutora do Algodão, R$

100 milhões (em obras); (iv) Adutora do Feijão etapa I, R$ 75 milhões (em obras) e (v)

Revitalização das bacias – várias ações, R$ 351,3 milhões (em obras e licitações). Principais

projetos em Águas em Áreas Urbanas (data de seleção a partir de 2011): (i) Amélia Rodrigues, R$

37 milhões (em contratação); (ii) Santo Estevão, R$ 26 milhões (em contratação), (iii) Saubara,

R$ 13 milhões (em contratação) e (iv) Andorinha, R$ 12 milhões (em contratação). Em execução.

56. Programa Cidade Melhor. Investimentos de R$ 1,487 bilhão (2011-2014) e R$ 797 milhões após

2014.

Status: investimentos programados até 2014 para as áreas de Saneamento (R$ 1,01 bilhão),

Prevenção de Áreas de Risco (R$ 71,4 milhões), Pavimentação (R$ 62,2 milhões) e Mobilidade

Urbana (R$ 303,4 milhões). Após 2014, estão previstos investimentos de R$ 776 milhões para

Saneamento e R$ 21,2 milhões para Prevenção de Áreas de Risco. Em execução.

56 A. Mobilidade Urbana - Metrô de Salvador. Investimento de R$ 303,4 milhões (até 2014).

Status: investimentos programados para: (i) Trecho Lapa - Acesso Norte, R$ 58 milhões e (ii)

Acesso Norte - Pirajá, R$ 245,3 milhões. A Prefeitura e o Governo do Estado entraram em

acordo para dar início às operações do metrô para o trecho Lapa-Acesso Norte (6,2 km) no

segundo semestre de 2012. Serão necessários investimentos adicionais de R$ 32 milhões para a

revisão dos vagões e manutenção do sistema. O funcionamento não será contínuo, devendo

operar 3 dias por semana. O Governo do Estado anunciou que espera lançar o edital de

licitação (Acesso Norte-Pirajá e trecho da Paralela) em julho de 2012. A implantação da linha

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 33

Acesso Norte - Pirajá (12 km) será incluída também no edital de licitação. Para a conclusão do

trecho Acesso-Norte – Pirajá deve-se investir mais R$ 400 milhões e para o novo trecho da

Paralela, mais R$ 3 bilhões. Cronograma atrasado.

57. Habitação. Novo Eixo Minha Casa, Minha Vida – PAC 2. Investimentos de R$ 4,6 bilhões até 2014

e de R$ 241 milhões após 2014.

Status: os investimentos estão assim divididos: (i) Minha Casa, Minha Vida, R$ 341,75 milhões;

(ii) Financiamento SBPE, R$ 3,47 bilhões e (iii) Urbanização de Assentamentos Precários, R$

777,15 milhões. Os investimentos dos itens (i) e (ii) já foram concluídos (contratados). Os

investimentos do item (iii) estão relacionados a empreendimentos selecionados a partir de 2007,

em diversos municípios da Bahia.

58. Programa Comunidade Cidadã. Investimentos de R$ 373,8 milhões

Status: os investimentos estão assim divididos: (i) UBS - Unidade Básica de Saúde, R$ 37,3

milhões; (ii) UPA - Unidade de Pronto Atendimento, R$ 26 milhões; (iii) Creches e Pré-escolas,

R$ 150 milhões; (iv) Quadras Esportivas nas Escolas, R$ 97,3 milhões e (v) Praças dos Esportes e

da Cultura, R$ 63,3 milhões.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 34

5. ANEXOS

5.1 Brasil: Previsão para Entrada em Operação de Novos Empreendimentos de Geração

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | MAIO 2012 35

5.2 Brasil: Adição de Capacidade de Geração Elétrica em 2012

Fonte: ANEEL, elaboração; FIEB/SDI.

UHE-Usinas Hidroelétricas UTE-Usinas Termoelétricas PCH-Pequenas Centrais Hidroelétricas EOL-Usinas Eólicas

Top Related