Línguas

Páginas

Legal

1

Departamento de Desenvolvimento Profissional

IFRS PARA PEQUENAS E MÉDIAS EMPRESAS

Luiz Alves

Rio de Janeiro

Outubro de 2014

_____________________________________________________________________________________________________

Rua 1º de Março, 33 – Centro – Rio de Janeiro/RJ – Cep: 20.010-000

Telefone: (21) 2216-9544 e 2216-9545 [email protected] – www.crc.org.br

2

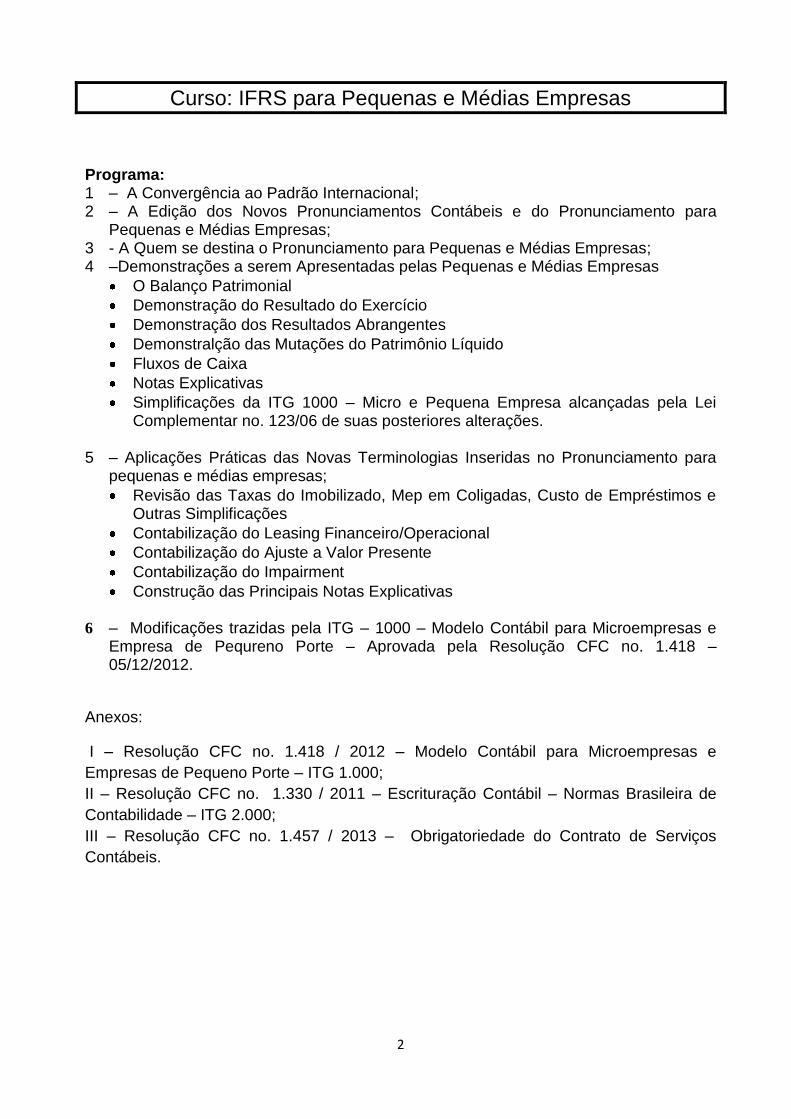

Curso: IFRS para Pequenas e Médias Empresas

Programa: 1 – A Convergência ao Padrão Internacional; 2 – A Edição dos Novos Pronunciamentos Contábeis e do Pronunciamento para

Pequenas e Médias Empresas; 3 - A Quem se destina o Pronunciamento para Pequenas e Médias Empresas; 4 –Demonstrações a serem Apresentadas pelas Pequenas e Médias Empresas

O Balanço Patrimonial

Demonstração do Resultado do Exercício

Demonstração dos Resultados Abrangentes

Demonstralção das Mutações do Patrimônio Líquido

Fluxos de Caixa

Notas Explicativas

Simplificações da ITG 1000 – Micro e Pequena Empresa alcançadas pela Lei Complementar no. 123/06 de suas posteriores alterações.

5 – Aplicações Práticas das Novas Terminologias Inseridas no Pronunciamento para

pequenas e médias empresas;

Revisão das Taxas do Imobilizado, Mep em Coligadas, Custo de Empréstimos e Outras Simplificações

Contabilização do Leasing Financeiro/Operacional

Contabilização do Ajuste a Valor Presente

Contabilização do Impairment

Construção das Principais Notas Explicativas 6 – Modificações trazidas pela ITG – 1000 – Modelo Contábil para Microempresas e

Empresa de Pequreno Porte – Aprovada pela Resolução CFC no. 1.418 – 05/12/2012.

Anexos:

I – Resolução CFC no. 1.418 / 2012 – Modelo Contábil para Microempresas e

Empresas de Pequeno Porte – ITG 1.000;

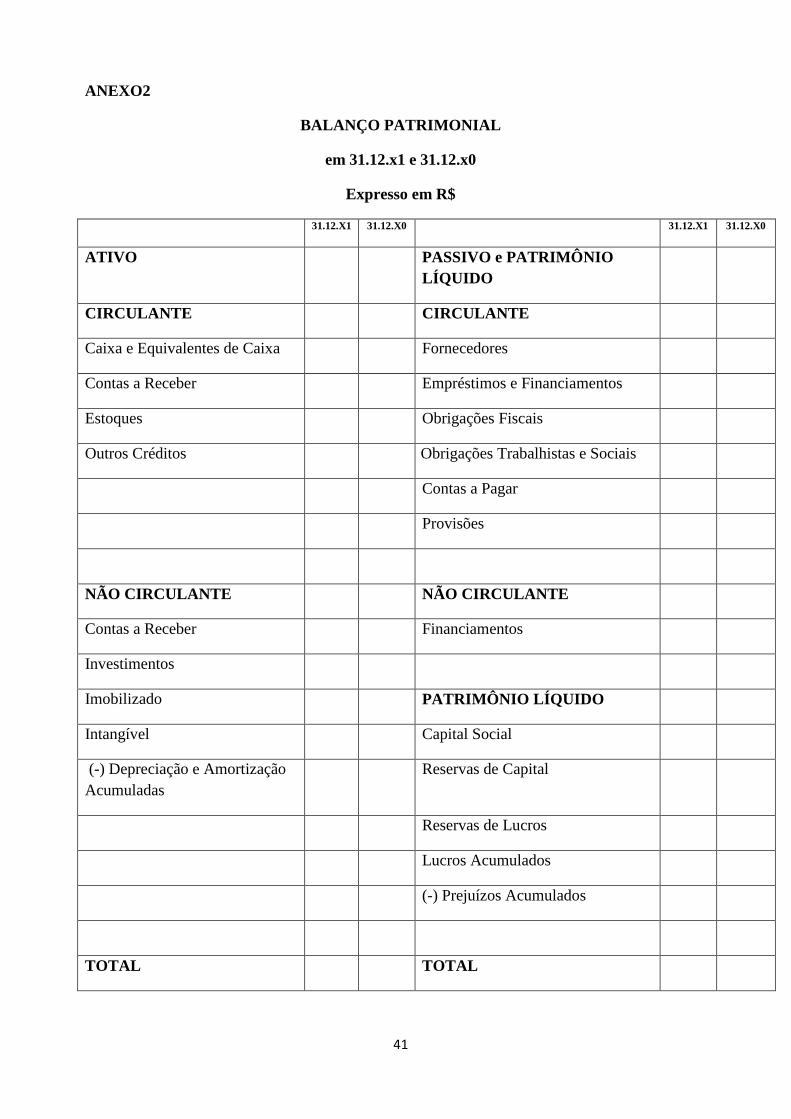

II – Resolução CFC no. 1.330 / 2011 – Escrituração Contábil – Normas Brasileira de

Contabilidade – ITG 2.000;

III – Resolução CFC no. 1.457 / 2013 – Obrigatoriedade do Contrato de Serviços

Contábeis.

3

Considerações Iniciais

O Comitê de Pronunciamentos Contábeis (CPC) aprovou no dia 04/12/2009, os princípios de IFRS

para pequenas e médias empresas. Que foi traduzido sob a forma do CPC PME.

A resolução no. 1.255/09 do CFC aprova a NBC T 19.41 contabilidade para pequenas e médias

empresas, entrando em vigor em 01.01.2010.

As normas são resultado de cinco anos de processo de desenvolvimento com consulta às

pequenas e médias empresas do mundo, possui cerca de 225 páginas e representa

aproximadamente 10% do documento completo do IFRS. O principal fator dessa redução é em

relação a não necessidade de utilização de certos pronunciamentos utilizados normalmente por

companhias de capital aberto.

Objetivo e Alcance

Responder a uma demanda internacional na busca de maior comparabilidade para os usuários,

preparação para entrar em mercados públicos de capitais e melhora da confiabilidade na

contabilidade das pequenas e médias entidades, que, segundo estudos do IASB, representam

mais de 95% das empresas mundiais.

O pronunciamento estabelece regras para as entidades que não possuem a obrigatoriedade de

divulgação de suas demonstrações contábeis, porém as utilizam para fins gerias como indicador

de posição financeira ou de desempenho entre outros e objetivam facilitar a captação de

recursos e concessão de créditos por instituições financeiras ( local e no exterior), preparação

para atrair investidores internacionais e nível de complexidade de aplicação dos

pronunciamentos menos rigorosa.

A sua aplicação é estendida a todas as entidades que não sejam entidades públicas, como

companhias de capital aberto, bancos, companhias de crédito, seguradoras, fundos mútuos,

agências de avaliação de risco/crédito, bancos de investimentos e de grande porte perante a lei

no. 11.638/07.

No Brasil as sociedades por ações fechadas (sem negociação de suas ações ou outros

instrumentos no mercado aberto), mesmo que obrigadas à publicação de suas demonstrações

contábeis, são tidas, para fins deste pronunciamento, como pequenas e médias empresas, desde

que não enquadradas pela lei no. 11.638/07, como sociedade de grande porte. O mesmo vale

para as sociedades limitadas e sociedades comerciais.

Algumas empresas podem possuir ativos fiduciários perante um grupo de terceiros, porém, se o

fizer por motivos incidentais a um negócio principal, ou seja, é necessário possuir os ativos, mas

a pose desses ativos não é o objetivo principal da empresa. Nesses casos, não é caracterizado

que a empresa possui obrigação pública de prestação de contas.

Exemplo: Agências de viagens que exigem um deposito nominal para viabilização de pacotes

turísticos. Corretores de imóveis, Vendedores que recebem adiantamento e etc...

São empresas pequenas ou médias, as que:

Não tem obrigação pública de prestação de contas;

4

Publiquem demonstrativos financeiros para usuários externos;

Uma empresa tem obrigação pública de prestação de contas se:

Possuir instrumentos de dívida ou patrimoniais negociados em mercado aberto;

Possuir ativos em condições fiduciárias perante um grande grupo de terceiros. Exemplo:

Bancos, Companhias de Seguros, Corretoras de Seguros, Fundo mútuo e Bancos de

Investimento.

Desta forma, no Brasil as sociedades por ações fechadas (sem negociação de suas ações ou

outros instrumentos patrimoniais ou de dívidas no mercado e que não possuam ativos em

condição fiduciária perante um amplo grupo de terceiros), mesmo que obrigadas à publicação de

suas demonstrações contábeis, são tidas, para fins deste Pronunciamento, como pequenas e

médias empresas, desde que não enquadradas pela Lei no. 11.638/07 como sociedade de grande

porte.

PME x ME e EPP

É de grande relevância observar que as Pequenas e Médias Empresas descritas para fins de

aplicação das novas normas internacionais de contabilidade, nada tem a ver com a descrição das

micros e pequenas empresas, utilizadas para fins fiscais.

A Lei Complementar 123/2006 estabelece normas gerais relativas ao tratamento diferenciado e

favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos

poderes da União, dos Estados, do Distrito Federal e dos Municípios e esta não se confunde com

a legislação contábil e os pronunciamentos do CPC para fins de adaptação à norma contábil

internacional aceita.

Na legislação fiscal, consideram-se microempresa ou empresas de pequeno porte, a sociedade

empresária, a sociedade simples e o empresário a que se referre o art. 966 da Lei 10.406, de 10

de janeiro de 2002 (Código Civil Brasileiro), devidamente registrados no registro de empresas

mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

a) No caso das microempresas, o empresário, a pessoa jurídica, ou a ela equiparada,

auferir, em cada ano cale3ndário, receita bruta igual ou inferior a R$ 360.000,00

(trezentos e sessenta mil reais);

b) No caso das empresas de pequeno porte, o empresário, a pessoa jurídica, ou a ela

equiparada, que auferir, em cada ano calendário, receita bruta superior a R$ 360.000,00

e igual ou inferior a R$ 3.600.000,00.

Essas empresas estão autorizadas a opção pelo Simples Nacional, o que não está

necessariamente relacionado com a adoção resumida das práticas contábeis previstas pelo CPC e

regulamentada pelo Conselho Federal de Contabilidade.

Assim, podemos afirmar que, devido aos limites de faturamento, previstos pela legislação fiscal,

as sociedades optantes pelo regime simplificado de apuração do imposto são apenas uma

pequena parte das sociedades consideradas PME´s.

5

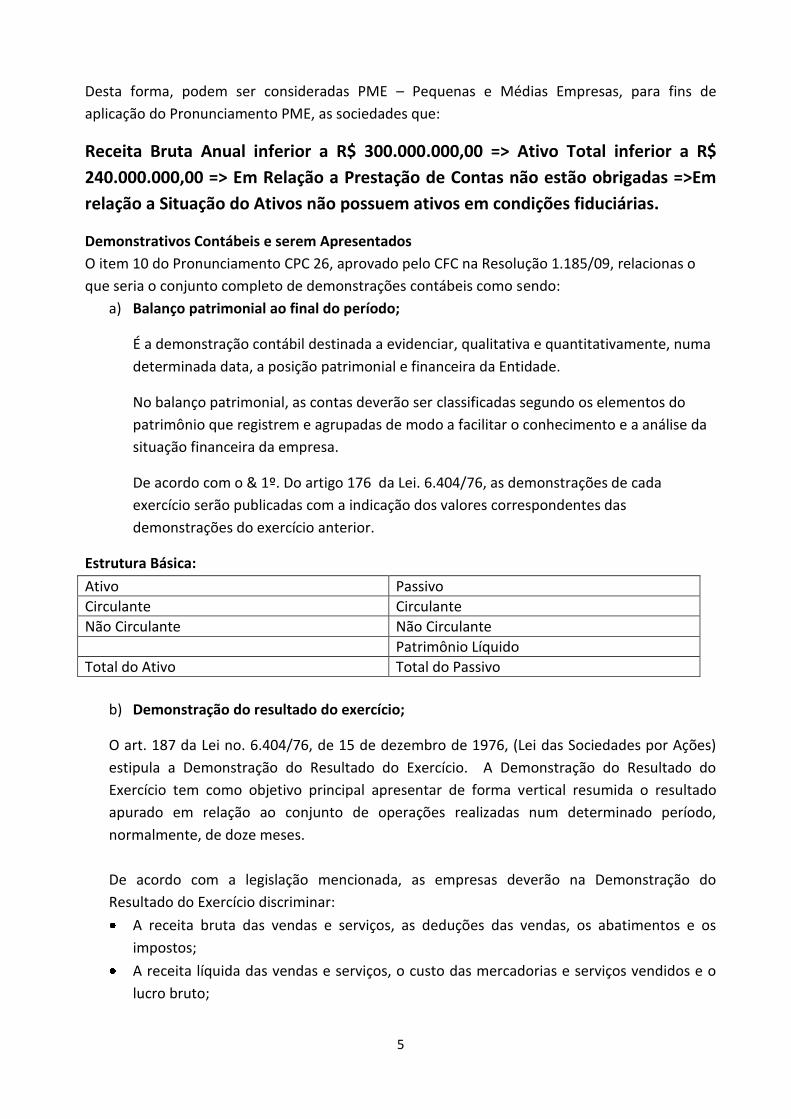

Desta forma, podem ser consideradas PME – Pequenas e Médias Empresas, para fins de

aplicação do Pronunciamento PME, as sociedades que:

Receita Bruta Anual inferior a R$ 300.000.000,00 => Ativo Total inferior a R$

240.000.000,00 => Em Relação a Prestação de Contas não estão obrigadas =>Em

relação a Situação do Ativos não possuem ativos em condições fiduciárias.

Demonstrativos Contábeis e serem Apresentados

O item 10 do Pronunciamento CPC 26, aprovado pelo CFC na Resolução 1.185/09, relacionas o

que seria o conjunto completo de demonstrações contábeis como sendo:

a) Balanço patrimonial ao final do período;

É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa

determinada data, a posição patrimonial e financeira da Entidade.

No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do

patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da

situação financeira da empresa.

De acordo com o & 1º. Do artigo 176 da Lei. 6.404/76, as demonstrações de cada

exercício serão publicadas com a indicação dos valores correspondentes das

demonstrações do exercício anterior.

Estrutura Básica:

Ativo Passivo

Circulante Circulante

Não Circulante Não Circulante

Patrimônio Líquido

Total do Ativo Total do Passivo

b) Demonstração do resultado do exercício;

O art. 187 da Lei no. 6.404/76, de 15 de dezembro de 1976, (Lei das Sociedades por Ações)

estipula a Demonstração do Resultado do Exercício. A Demonstração do Resultado do

Exercício tem como objetivo principal apresentar de forma vertical resumida o resultado

apurado em relação ao conjunto de operações realizadas num determinado período,

normalmente, de doze meses.

De acordo com a legislação mencionada, as empresas deverão na Demonstração do

Resultado do Exercício discriminar:

A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os

impostos;

A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o

lucro bruto;

6

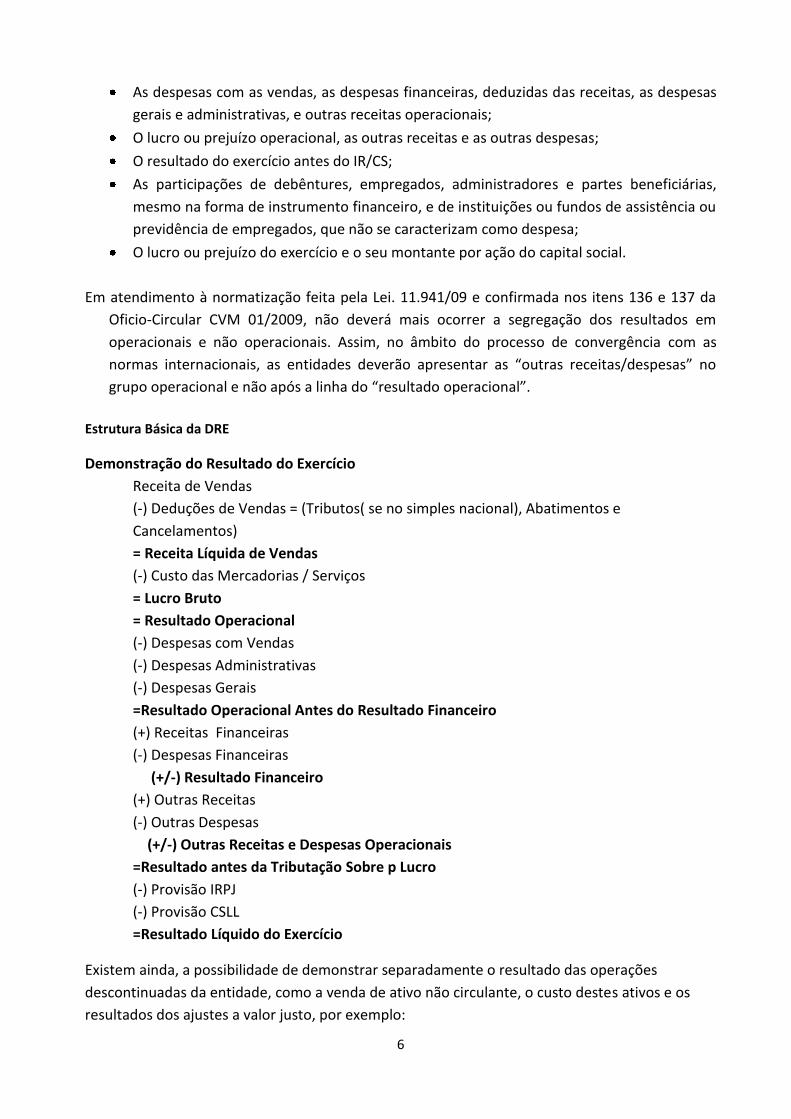

As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas

gerais e administrativas, e outras receitas operacionais;

O lucro ou prejuízo operacional, as outras receitas e as outras despesas;

O resultado do exercício antes do IR/CS;

As participações de debêntures, empregados, administradores e partes beneficiárias,

mesmo na forma de instrumento financeiro, e de instituições ou fundos de assistência ou

previdência de empregados, que não se caracterizam como despesa;

O lucro ou prejuízo do exercício e o seu montante por ação do capital social.

Em atendimento à normatização feita pela Lei. 11.941/09 e confirmada nos itens 136 e 137 da

Oficio-Circular CVM 01/2009, não deverá mais ocorrer a segregação dos resultados em

operacionais e não operacionais. Assim, no âmbito do processo de convergência com as

normas internacionais, as entidades deverão apresentar as “outras receitas/despesas” no

grupo operacional e não após a linha do “resultado operacional”.

Estrutura Básica da DRE

Demonstração do Resultado do Exercício

Receita de Vendas

(-) Deduções de Vendas = (Tributos( se no simples nacional), Abatimentos e

Cancelamentos)

= Receita Líquida de Vendas

(-) Custo das Mercadorias / Serviços

= Lucro Bruto

= Resultado Operacional

(-) Despesas com Vendas

(-) Despesas Administrativas

(-) Despesas Gerais

=Resultado Operacional Antes do Resultado Financeiro

(+) Receitas Financeiras

(-) Despesas Financeiras

(+/-) Resultado Financeiro

(+) Outras Receitas

(-) Outras Despesas

(+/-) Outras Receitas e Despesas Operacionais

=Resultado antes da Tributação Sobre p Lucro

(-) Provisão IRPJ

(-) Provisão CSLL

=Resultado Líquido do Exercício

Existem ainda, a possibilidade de demonstrar separadamente o resultado das operações

descontinuadas da entidade, como a venda de ativo não circulante, o custo destes ativos e os

resultados dos ajustes a valor justo, por exemplo:

7

Neste caso vale uma análise mais detalhada da abordagem oferecida no item 5.7 do

Pronunciamento Técnico PME.

c) Demonstração do resultado abrangente do período;

De acordo com a Resolução CFC no. 1.185/09 e o CPC 26 a demonstração do resultado

abrangente é obrigatória, mesmo não sendo prevista na Lei no. 6.404/76.

O normativo internacional define o resultado abrangente como “uma alteração no patrimônio

líquido de uma sociedade durante um período, decorrente de transações e outros eventos e

circunstâncias não originadas dos sócios. Isso inclui todas as mudanças no patrimônio durante o

período, exceto aquelas resultantes de investimentos dos sócios e distribuições aos sócios”. A

demonstração do resultado abrangente é uma importante ferramenta de análise gerencial, pois,

respeitando o principio de competência de exercícios, atualiza o capital próprio dos sócios,

através do registro no patrimônio líquido (e não no resultado) das despesas e receitas incorridas,

porém de realização financeira “incerta”, uma vez que decorrem de investimentos de longo

prazo, sem data prevista de resgate ou outra forma de alienação. Na prática o resultado

abrangente visa apresentar os ajustes efetuados no Patrimônio Líquido como se fosse um lucro

da empresa, por exemplo, a conta ajuste de avaliação patrimonial, registra as modificações de

ativos e passivos a valor justo, que pelo principio da competência não entram na DRE, no

entanto, no lucro abrangente estas variações serão computadas, a fim de apresentar o lucro o

mais próximo da realidade econômica da empresa.

O Pronunciamento Técnico CPC 26, aprovado pelo Conselho Federal de Contabilidade estabelece

que o lucro abrangente seja calculado a partir do lucro líquido apurado na DRE, assim a

demonstração do resultado abrangente deve, no mínimo, incluir as seguintes rubricas:

1 – Resultado Líquido do Período;

2 – Cada item dos outros resultados abrangentes classificados conforme sua natureza;

3 – Parcela dos outros resultados abrangentes de empresas investidas reconhecida por meio do

método de equivalência patrimonial; e

4 – Resultado abrangente do período.

Segundo o pronunciamento do CPC a apresentação do resultado abrangente deve ser feita

separada da DRE. No entanto, considerando que no Brasil, a demonstração das mutações do

patrimônio líquido é obrigatória para as companhias abertas, existe ainda, a possibilidade da

apresentação da demonstração do resultado abrangente aparecer como parte da DMPL.

A própria regulamentação emitida pelo CPC, autoriza tal publicação quando diz: “ A

demonstração do resultado abrangente pode ser apresentada em quadro demonstrativo próprio

ou dentro das mutações do patrimônio líquido”. Entretanto, a entidade deve divulgar o

montante do efeito tributário relativo a cada componente dos outros resultados abrangentes,

incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas

explicativas.

8

Assim, os componentes dos outros resultados abrangentes podem ser apresentados:

Líquido dos seus respectivos efeitos tributários; ou

Antes dos seus respectivos efeitos tributários, sendo apresentado em montante único o

efeito tributário total relativo a esses componentes.

A entidade deve divulgar em notas explicativas os ajustes de reclassificação relativos à

componentes dos outros resultados abrangentes. No entanto, o texto legal aplicável às

pequenas e médias empresas ainda fornece tratamento diferenciado para determinadas

circunstâncias. São elas:

a) Os efeitos de correção de erros e mudanças de políticas contábeis são apresentados

como ajustes retrospectivos de períodos anteriores ao invés de como parte do resultado

no período dm que surgiram; e

b) Três tipos de outros resultados abrangentes são reconhecidos como parte do resultado

abrangente, fora da demonstração do resultado, quando ocorrem:

Alguns ganhos ou perdas provenientes da conversão de demonstrações contábeis de

operações no exterior;

Alguns ganhos e perdas atuariais;

Algumas mudanças nos valores justos de instrumentos de hedge.

Estrutura Básica da DRA

Em consonância com os textos legais e o descrito neste material, podemos exemplificar a

Demonstração do Resultado Abrangente da seguinte forma:

Resultado Líquido do Exercício

Outros Resultados Abrangentes

Ajustes de Avaliação Patrimonial (Ativos Financeiros)

Ajustes de Avaliação Patrimonial (Instrumentos de Hedge)

Conversão das Demonstrações Contábeis

Planos de Pensão com Benefício Definido

Resultado Abrangente em Empresas Investidas

Resultado Abrangente do Período

Resultado Abrangente Atribuível aos Acionistas

- Acionistas Controladores

- Acionistas não Controladores

A Resolução do CFC e o Pronunciamento PME, afirmam que se a entidade não possuir nenhum

item de outro resultado abrangente em nenhum dos períodos para os quais as demonstrações

contábeis são apresentadas, ela pode apresentar apenas a demonstração do resultado do

exercício.

d) Demonstração das Mutações do patrimônio líquido;

9

A elaboração da Demonstração das Mutações do Patrimônio Líquido (DMPL) é facultativa e, de

acordo com o artigo 186, parágrafo 2º. Lei das S/A – Lei 6.404/76, a Demonstração dos Prejuízos

Acumulados (DPA) poderá ser incluída nesta demonstração. A DMPL uma demonstração mais

completa e abrangente, já que evidencia a movimentação de todas as conta do patrimônio

líquido durante o exercício social, inclusive a formação e utilização das reservas não derivadas do

lucro.

A entidade deve apresentar a demonstração das mutações do patrimônio líquido contendo, para

cada componente do patrimônio líquido, a conciliação entre o saldo no inicio e no final do

período, evidenciando separadamente as alterações decorrentes:

Do resultado do Período;

De cada item dos outros resultados abrangentes;

Dos valores de investimentos realizados pelos proprietários, dividendos e outras

distribuições para eles, de transações com ações ou quotas em tesouraria e de alterações

nas participações em controladas que não resultem em perda de controle.

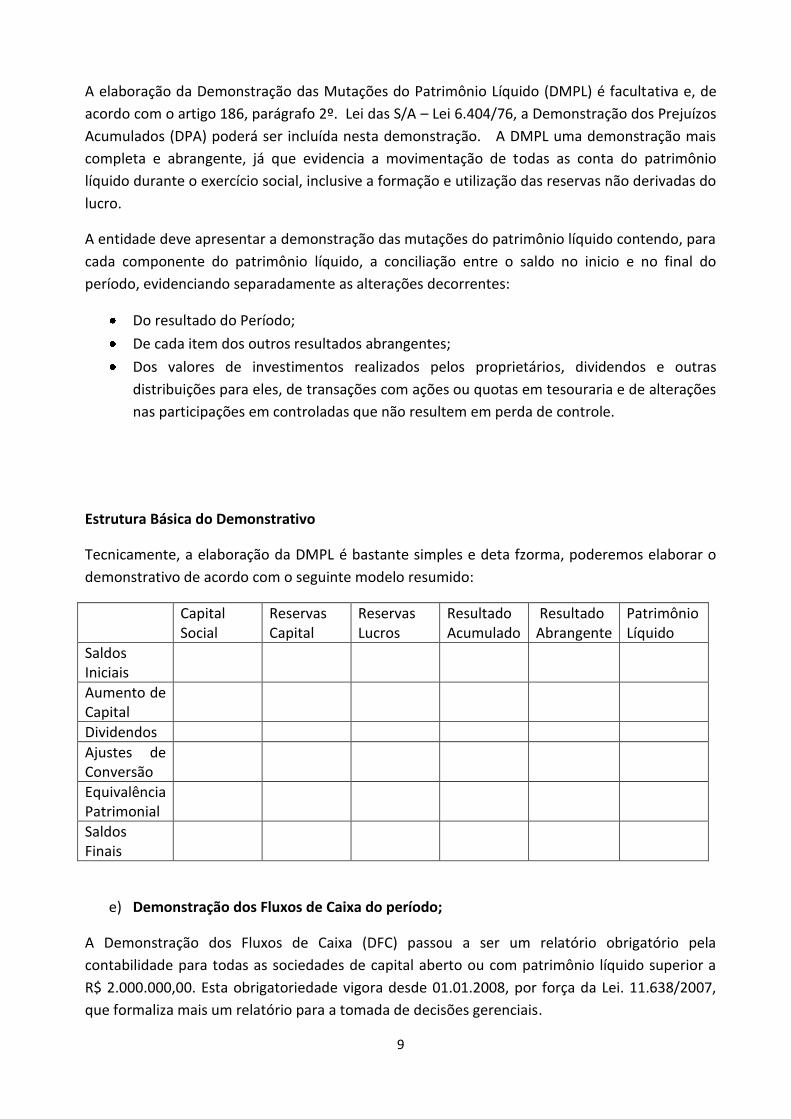

Estrutura Básica do Demonstrativo

Tecnicamente, a elaboração da DMPL é bastante simples e deta fzorma, poderemos elaborar o

demonstrativo de acordo com o seguinte modelo resumido:

Capital Social

Reservas Capital

Reservas Lucros

Resultado Acumulado

Resultado Abrangente

Patrimônio Líquido

Saldos Iniciais

Aumento de Capital

Dividendos

Ajustes de Conversão

Equivalência Patrimonial

Saldos Finais

e) Demonstração dos Fluxos de Caixa do período;

A Demonstração dos Fluxos de Caixa (DFC) passou a ser um relatório obrigatório pela

contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

R$ 2.000.000,00. Esta obrigatoriedade vigora desde 01.01.2008, por força da Lei. 11.638/2007,

que formaliza mais um relatório para a tomada de decisões gerenciais.

10

A Deliberação CVM 547/2008 aprovou o Pronunciamento Técnico CPC 03, que trata da

Demonstração dos Fluxos de Caixa, e agora o Pronunciamento Técnico PME e os normativos do

Conselho Federal de Contabilidade trouxeram esta obrigatoriedade também às pequenas e

médias empresas.

De forma condensada, esta demonstração indica a origem de todo o dinheiro que entrou no

caixa em determinado período e, ainda, o resultado do fluxo financeiro. Assim como a

Demonstração do Resultado do Exercício, a DFC é uma demonstração dinâmica e também está

contida no balanço patrimonial.

A Demonstração dos Fluxos de Caixa irá indicar quais foram às saídas e entradas de dinheiro no

caixa durante o período e o resultado desse fluxo. Desta forma, a entidade deverá apresentar a

demonstração dos fluxos de caixa para o período de divulgação classificados em atividades

operacionais, de investimentos e de financiamentos, ou seja, são três fluxos distintos dentro de

um mesmo demonstrativo.

Apresentação da DFC

O Pronunciamento Técnico CPC 03, prevê as normas aplicáveis à Demonstração dos Fluxos de

Caixa e menciona que a entidade deve apresentar os fluxos de caixa das atividades operacionais

usando:

a) O método indireto, segundo o qual o resultado é ajustado pelos efeitos das transações

que não envolvem caixa, quaisquer diferimentos ou outros ajustes por competência

sobre recebimentos ou pagamentos operacionais passados ou futuros, e itens de receita

ou despesa associados com fluxos de caixa das atividades de investimentos ou de

financiamentos; ou

b) O método direto, segundo o qual as principais classes de recebimentos brutos de caixa e

pagamentos brutos de caixa são divulgadas.

Normalmente o método indireto dos fluxos de caixa é o escolhido pelas empresas, pela sua

maior praticidade de preparação e leitura mais fácil.

Estrutura Básica da DFC – Método Indireto

Atividades Operacionais

- Lucro Liquido

-(+) Depreciação

-(+) Pagamento a funcionários

-(+) Contas a Pagar

-(+) Pagamento de Impostos

-(+) Aumento de Fornecedores

-(-) Aumento de Estoques

-(-) Aumento de Clientes

11

Atividades de Investimentos

-Recebimento de venda de imobilizado

-(-) Aquisição de imobilizado

Atividades de Financiamento

-Empréstimos de curto prazo

-Aumento de capital social

-(-) Pagamento de empréstimos

-(-) Pagamento de dividendos

Aumento/Redução no Caixa e Equivalentes Caixa

f) Notas Explicativas - Compreendendo um resumo das políticas contábeis significativas e

outras informações explanatórias

As notas explicativas, contém informações adicionais àquelas apresentadas no balanço em todas

as demonstrações contábeis apresentadas. As notas explicativas fornecem descrições narrativas

e detalhes de itens apresentados nessas demonstrações e informações acerca de itens que não

se qualificam para reconhecimento nessas demonstrações.

Obs.: Cabe lembrar que os Pronunciamentos Técnicos emitidos pelo CPC, apresentam na sua

maioria, a necessidade de divulgação com o objetivo de acrescentar mais informações aos

valores registrados nas Demonstrações Contábeis.

De acordo com a legislação contábil vigente, as notas explicativas devem:

Apresentar informações acerca das bases de elaboração das demonstrações contábeis e

das práticas contábeis específicas utilizadas;

Divulgar as informações exigidas pelo Pronunciamento PME que não tenham sido

apresentadas em outras partes das demonstrações contábeis; e

Prover informações que não tenham sido apresentadas em outras partes das

demonstrações contábeis, mas que sejam relevantes para compreendê-las.

A entidade deve, tanto quanto seja praticável, apresentar as notas explicativas de forma

sistemática e ordenada, indicando em cada item das demonstrações contábeis e referência com

a respectiva informação nas notas explicativas. Via de regra, a referência é realizada através de

nota indicativa ao lado da conta a qual a nota explicativa fará referência.

Em termos gerais, a entidade deverá apresentar as notas explicativas na seguinte ordem:

a) Declaração explicita e sem ressalvas de que as demonstrações contábeis foram

elaboradas em conformidade com as normas emanadas no Pronunciamento Técnico

PME;

b) Resumo das principais práticas contábeis utilizadas, contendo a base de mensuração e

outras práticas adotadas;

12

c) Informações de auxilio aos itens apresentados nas demonstrações contábeis, na ordem

em que cada demonstração é apresentada, e na ordem em que cada conta é apresentada

na demonstração; e

d) Quaisquer outras divulgações.

Note que a entidade cujas demonstrações contábeis estiverem em conformidade com as

normas, interpretações e comunicados técnicos do CFC devem declarar de forma explicita e sem

reservas essa conformidade nas notas explicativas. É importante salientar que a entidade não

poderá descrever suas demonstrações contábeis como estando de acordo com essas normas a

menos que cumpra todos os seus requisitos.

Informações Relevantes

O & 5º. Do art. 176 da Lei 6.404/76 menciona, sem esgotar o assunto, as bases gerais e as

normas a serem inclusas nas demonstrações contábeis, no entanto, essa menção representa o

conceito básico a ser seguido pelas empresas, podendo haver situações em que sejam

necessárias notas explicativas adicionais, além das já previstas pela lei societária.

As pequenas e médias empresas tratadas no Pronunciamento Técnico PME deverão

obrigatoriamente elaborar suas notas explicativas a fim de complementar as demonstrações

contábeis.

A listagem a seguir não pretende esgotar o assunto nem limitar as notas explicativas. Torna-se

necessário detalhar cada grupo de contas que tiver informações relevantes e que podem auxiliar

na tomada de decisões gerenciais.

Nota 1 - Empresa

Identificação da empresa, descrevendo o segmento de atuação, o contexto operacional e

outras informações relevantes aos usuários.

Nota 2 – Declaração de Conformidade

Declaração de que as demonstrações contábeis foram elaboradas em conformidade com

a NBCT 19.41 – Contabilidade para Pequenas e Médias Empresas, aprovada pela

Resolução CFC no. 1.255/09. Quando não for possível aplicar a Resolução, tal fato

também deverá ser explicitado e mencionado o procedimento aplicado.

Nota 3 – Práticas Contábeis

Descrever as principais práticas e políticas contábeis utilizadas para a elaboração dos

demonstrativos contábeis.

-Aqui ficará explicitado com a Resolução aplicada na elaboração das demonstrações

contábeis: Pesquisar entre as resoluções 1.255/09 ou 1.418/12.

Nota 4 – Continuidade

Detalhar as fontes de incertezas e os pressupostos relativos ao futuro da entidade.

Nota 5 – Periodicidade

13

Detalhar a periodicidade de elaboração dos informes contábeis, quando diferentes de um

ano.

Nota 6 – Uniformidade

Detalhar os procedimentos e ajustes realizados para permitir a uniformidade dos

demonstrativos contábeis.

Nota 7 – Consolidação dos Demonstrativos

No caso de consolidação das demonstrações contábeis, informar a data, local e os

critérios utilizados no processo de consolidação.

Nota 8 – Alteração nas Políticas Contábeis

Se ocorreram alterações nas políticas contábeis adotadas de um exercício para o outro

será necessário detalhar quais foram as alterações e como estas impactaram nos

demonstrativos contábeis.

Nota 9 – Alteração nas Estimativas Contábeis

Se ocorreram alterações nas estimativas contábeis adotadas de um exercício para o

outro será necessário detalhar quais foram estas alterações e qual o reflexo nos

demonstrativos contábeis.

Nota 10 – Ajustes em Exercícios Anteriores

Os erros, omissões e falhas ocorridas em exercícios anteriores deverão ser apontados,

detalhando a natureza e os valores antes e após os ajustes.

Nota 11 – Critérios de Avaliação

Os ativos e passivos avaliados a valor justo deverão ser apontados, demonstrando os

critérios aplicados a cada conta, assim como devem ser apontados os ativos e passivos

avaliados pelo custo amortizado ou pelo custo menos a redução ao valor recuperável.

Nota 12 – Empréstimos e Financiamentos

Detalhar as condições contratuais, as taxas de juros, prazos, garantias e demais tópicos

que possam ser relevantes para terceiros, mesmo que estes empréstimos sejam

realizados com empresas do mesmo grupo econômico.

Nota 13 – Estoques

É relevante realizar a segregação dos estoques, separando o que é matéria prima,

produtos em elaboração, produtos acabados, mercadorias para revenda, estoques em

propriedade de terceiros e outras situações existentes.

Nota 14 – Investimentos

Salientar as relações entre controladas e coligadas divulgando a política contábil, os

valores dos investimentos, os dividendos recebidos e outras condições relevantes. Para as

propriedades para investimentos é importante detalhar os métodos de avaliação;

restrições; obrigações contratuais; ganhos, perdas e possíveis alienações, assim como

demais pressupostos.

Nota 15 – Imobilizado

No grupo imobilizado é relevante apresentar, para cada classe de ativos, as bases de

mensuração do valor contábil, a depreciação, vida útil, baixas, reversões e alienações;

comparando os dados no inicio e no fim do período.

14

Nota 16 – Intangível

Demonstrar a vida útil, os critérios e valores da amortização, as adições, baixas e demais

informações relevantes para a tomada de decisões gerenciais.

Nota 17 – Combinação de Negócios

É importante destacar o nome e a descrição das entidades ou negócios combinados, data,

percentual com direito a voto, custos, valores ativados, passivos contingentes, ágio por

expectativa de rentabilidade futura (goodwill), perdas por impairment e outros dados

tidos como relevantes.

Nota 18 – Arrendamento Mercantil

Para o arrendatário e preciso destacar o valor contábil líquido, o total de pagamentos

futuros segregados por períodos e a descrição geral do arrendamento. Já para o

arrendador é necessário destacar ainda a receita financeira não apropriada, os valores

residuais, a provisão para recebíveis incobráveis e os pagamentos contingentes

reconhecidos como receita.

Nota 19 – Provisões

Nas provisões ativas e passivas é relevante demonstrar os valores no inicio e no final do

período com as adições, reversões, incertezas e estimativas de seu efeito financeiro sobre

o resultado da entidade.

Nota 20 – Tributos

Detalhar a carga tributária da entidade segregando cada imposto e contribuição devida,

demonstrando os aspectos relevantes de cada um deles.

Nota 21 – Evento Subsequente

Detalhar os efeitos financeiros de combinação de negócios, alienação de controlada,

descontinuidade, aquisições relevantes, eventos fortuitos, processos de reestruturação,

emissões e recompra de investimentos, reflexos das taxas de câmbio, alteração nas

alíquotas de tributos ou na sistemática de apuração tributária, litígios iniciados e demais

aspectos que possam afetar os negócios e que tenham ocorrido após o encerramento dos

informes contábeis.

Nota 22 – Partes Relacionadas

Detalhar a remuneração dos administradores e transações com partes relacionadas.

Em termos práticos, o Pronunciamento CPCPME eliminou uma boa parte das informações

nas Notas Explicativas trazidas pelo CPC Full. Podemos resumir as principais alterações

no tratamento contábil, nos exemplos dos itens abaixo relacionados:

Mudanças de vida útil e valor residual de imobilizado são revisados somente quando há

indicadores de que houve alteração;

Custos com desenvolvimento não são reconhecidos como intangíveis;

Custos de empréstimos são sempre reconhecidos como despesa do período, não

havendo capitalização;

15

Todos intangíveis têm vida útil definida, inclusive ágio decorrente de expectativa de

rentabilidade futura, cuja vida útil máxima é de 10 anos; e

Análise de redução ao valor recuperável (impairment) será realizada somente se houver

indicadores de perda de valor.

Nota: A Resolução CFC nº 1.319/10, dispensou para as demonstrações de 2010 a elaboração das

informações comparativas do exercício de 2009 com os impactos do CPC PME, sendo permitida a

divulgação dos saldos de 2009 de acordo com as práticas contábeis então vigentes.

Aplicações Práticas do Pronunciamento PME para as principais mudanças

1) Revisão da vida útil do Imobilizado:

Entre as muitas mudanças contábeis trazidas pelas novas normas contábeis, se encontra a obrigatoriedade da revisão anual da vida útil dos imobilizados, no caso das empresas que adotaram o modelo completo das normas, em geral empresas que atendem ao conceito de “Grande Porte” e as S/A de Capital Aberto. Para as empresas PME, esse procedimento não é obrigatório, a revisão deverá ocorrer sempre que houver evidências de fatos que levem ao comprometimento da vida útil do bem.

3) Custos de Empréstimos:

Custos de empréstimos são juros e outros custos em que a entidade incorre em conexão com o empréstimo de recursos. Os custos de empréstimos incluem:

a) Encargos financeiros calculados com base no método da taxa efetiva de juros; b) Encargos financeiros relativos aos arrendamentos mercantis financeiros ; e c) Variações cambiais decorrentes de empréstimos em moeda estrangeira na medida em

que elas são consideradas como ajustes, para mais ou para menos, do custo dos juros.

Custos de empréstimos que são diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser capitalizados como parte do custo do ativo quando for provável que eles resultarão em benefícios econômicos futuros para a entidade e que tais custos possam ser mensurados com segurança.

Ativo qualificável é um ativo que, necessariamente, demanda um período de tempo substancial para ficar pronto para uso ou venda pretendidos e podem ser estoques, um ativo intangível, uma propriedade para investimentos e etc...

O pronunciamento PME é breve em relação a esse tema e define claramente que a entidade deverá reconhecer todos os custos de empréstimos como despesa no resultado do período em que são incorridas.

Reflexão sobre custo de empréstimo

16

Determinada empresa adquiriu um novo equipamento, através de um financiamento, onde

pagará 24 prestações de $ 3.000,00. Desse valor pago mensalmente, $ 2.500,00 referem-se ao

custo do equipamento e $ 500,00 referem-se aos juros do financiamento. Esse equipamento

levou 3 meses para ser montado e mais 1 mês para testes, houve gastos com transporte e seguro

para trazê-lo até ao local do adquirente nos valores de $1.000,00 e $4.500,00 para montar e por

em operação o equipamento. Ainda para atender a montagem do equipamento, o adquirente

comprou diversos materiais no valor de $ 1.250,00. Foi apurado que a área administrativa teve

um gasto de $600,00 no processo burocrático de aquisição do equipamento e o adquirente

gastou ainda $1.000,00 em gastos de marketing informando a aquisição desse novo

equipamento ao público interno e externo. A vida útil econômica desse novo equipamento foi

avaliada em 6 anos e seu valor residual foi estimado em 10% do seu valor total. No período de

testes, o novo equipamento gerou um custo de $ 450,00. Apure o valor do equipamento a ser

imobilizado e o valor da depreciação a ser aplicada ao equipamento.

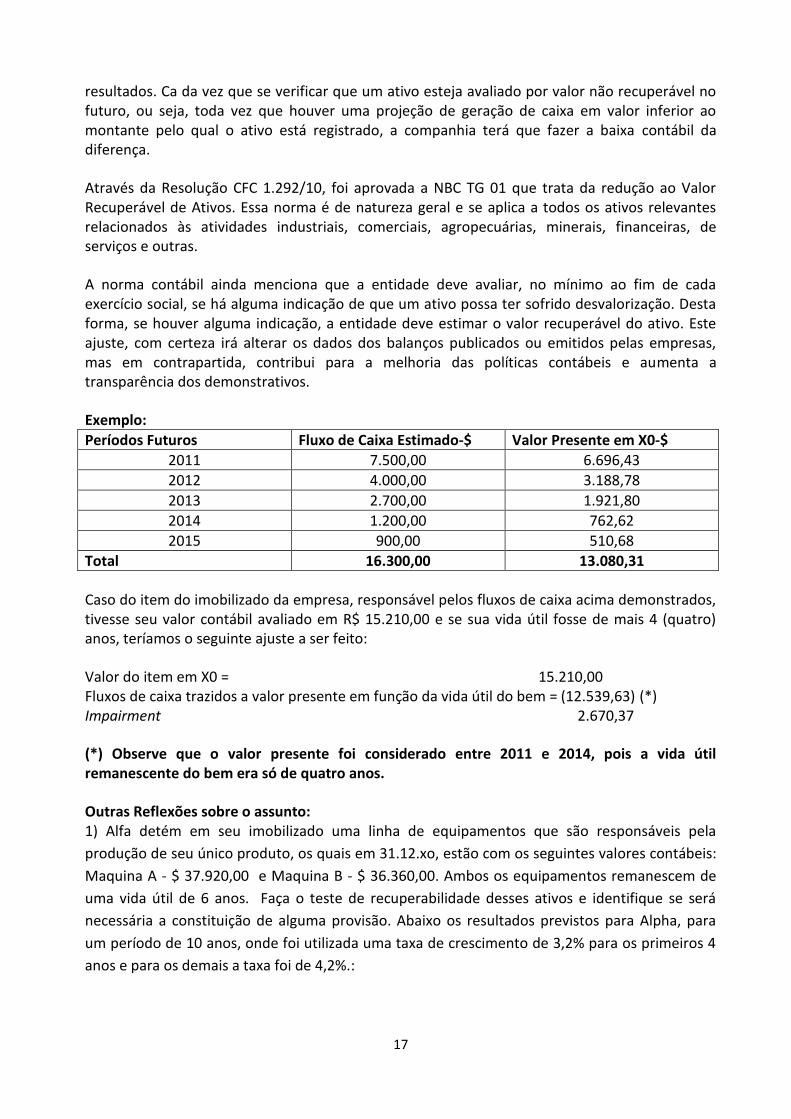

4) Redução do Valor Recuperável de Ativos (Impairment)

Imobilizado e Intangível - Impairment é uma palavra em inglês que significa, em sua tradução literal, deterioração. Tecnicamente trata-se de redução ao valor recuperável de um bem ativo. Na prática, quer dizer que as companhias terão que avaliar, periodicamente, os ativos que geram

17

resultados. Ca da vez que se verificar que um ativo esteja avaliado por valor não recuperável no futuro, ou seja, toda vez que houver uma projeção de geração de caixa em valor inferior ao montante pelo qual o ativo está registrado, a companhia terá que fazer a baixa contábil da diferença.

Através da Resolução CFC 1.292/10, foi aprovada a NBC TG 01 que trata da redução ao Valor Recuperável de Ativos. Essa norma é de natureza geral e se aplica a todos os ativos relevantes relacionados às atividades industriais, comerciais, agropecuárias, minerais, financeiras, de serviços e outras.

A norma contábil ainda menciona que a entidade deve avaliar, no mínimo ao fim de cada exercício social, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Desta forma, se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo. Este ajuste, com certeza irá alterar os dados dos balanços publicados ou emitidos pelas empresas, mas em contrapartida, contribui para a melhoria das políticas contábeis e aumenta a transparência dos demonstrativos.

Exemplo:

Períodos Futuros Fluxo de Caixa Estimado-$ Valor Presente em X0-$

2011 7.500,00 6.696,43

2012 4.000,00 3.188,78

2013 2.700,00 1.921,80

2014 1.200,00 762,62

2015 900,00 510,68

Total 16.300,00 13.080,31

Caso do item do imobilizado da empresa, responsável pelos fluxos de caixa acima demonstrados, tivesse seu valor contábil avaliado em R$ 15.210,00 e se sua vida útil fosse de mais 4 (quatro) anos, teríamos o seguinte ajuste a ser feito:

Valor do item em X0 = 15.210,00 Fluxos de caixa trazidos a valor presente em função da vida útil do bem = (12.539,63) (*) Impairment 2.670,37

(*) Observe que o valor presente foi considerado entre 2011 e 2014, pois a vida útil remanescente do bem era só de quatro anos.

Outras Reflexões sobre o assunto: 1) Alfa detém em seu imobilizado uma linha de equipamentos que são responsáveis pela

produção de seu único produto, os quais em 31.12.xo, estão com os seguintes valores contábeis:

Maquina A - $ 37.920,00 e Maquina B - $ 36.360,00. Ambos os equipamentos remanescem de

uma vida útil de 6 anos. Faça o teste de recuperabilidade desses ativos e identifique se será

necessária a constituição de alguma provisão. Abaixo os resultados previstos para Alpha, para

um período de 10 anos, onde foi utilizada uma taxa de crescimento de 3,2% para os primeiros 4

anos e para os demais a taxa foi de 4,2%.:

18

X1 - $ 11.800,00 X4 - $ 13.500,00 X7 - $ 14.970,00 X10 - $ 16.450,00

X2 - $ 12.600,00 X5 - $ 13.960,00 X8 - $ 15.460,00

X3 - $ 12.900,00 X6 - $ 14.400,00 X9 - $ 15.850,00

Valor Presente: VP = VF / ( 1 + i)n

X1 em X0 =

X2 em X0 =

X3 em X0 =

X4 em X0 =

X5 em X0 =

X6 em X0 =

2) Uma determinada Sociedade atua no ramo de extração de minérios e explora várias minas

localizadas em diversos municípios no Brasil. Um projeto situado no Estado do Pará, com custo

do imobilizado em $ 700.000,00 e depreciação acumulada de $ 250.000,00, foi abandonado em

função da baixa qualidade do minério. A administração da Sociedade é de opinião que essa mina

é inviável economicamente, que o valor do imobilizado é nulo e que esse projeto só será

retomado no futuro se houver aumento substancial no preço de venda do minério.

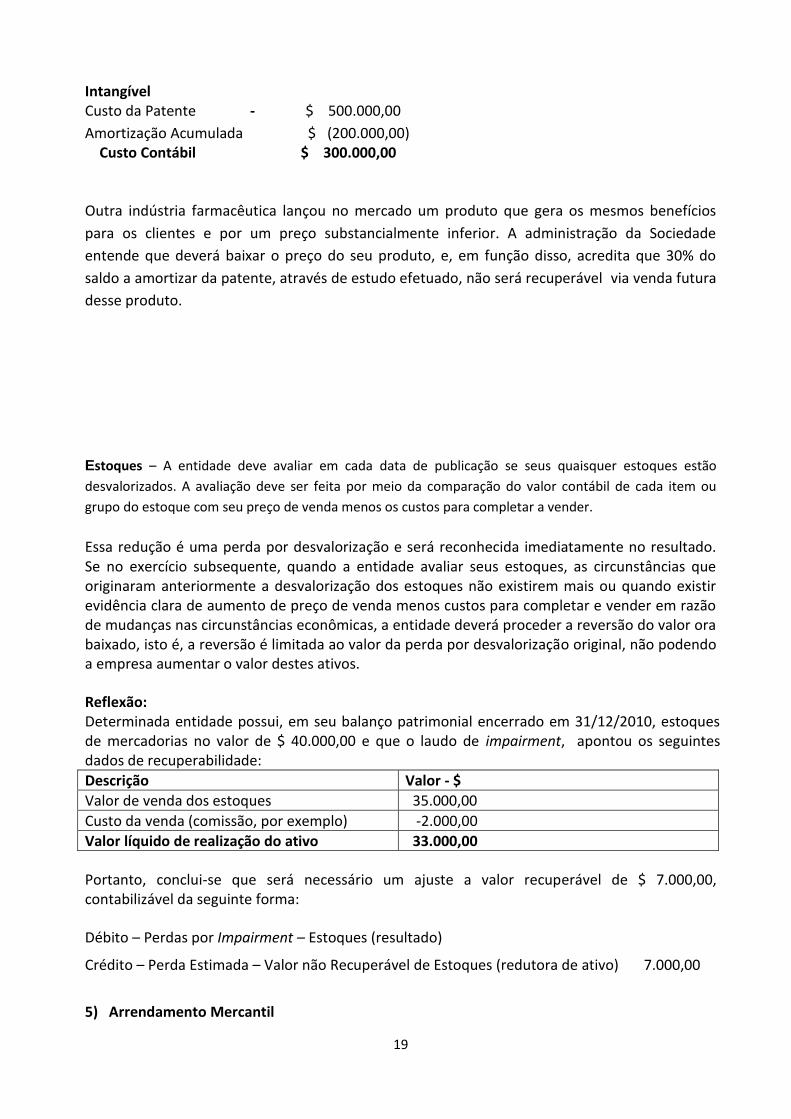

3) A Sociedade adquiriu uma patente de um remédio de terceiros pelo valor de $ 500.000,00 e

decidiu amortizá-la pelo prazo de cinco anos (5). Esse prazo foi estabelecido em função da

expectativa de geração de receita do produto patenteado.

Em 31-12-x1, a situação era a seguinte:

19

Intangível Custo da Patente - $ 500.000,00

Amortização Acumulada $ (200.000,00) Custo Contábil $ 300.000,00

Outra indústria farmacêutica lançou no mercado um produto que gera os mesmos benefícios

para os clientes e por um preço substancialmente inferior. A administração da Sociedade

entende que deverá baixar o preço do seu produto, e, em função disso, acredita que 30% do

saldo a amortizar da patente, através de estudo efetuado, não será recuperável via venda futura

desse produto.

Estoques – A entidade deve avaliar em cada data de publicação se seus quaisquer estoques estão

desvalorizados. A avaliação deve ser feita por meio da comparação do valor contábil de cada item ou

grupo do estoque com seu preço de venda menos os custos para completar a vender.

Essa redução é uma perda por desvalorização e será reconhecida imediatamente no resultado. Se no exercício subsequente, quando a entidade avaliar seus estoques, as circunstâncias que originaram anteriormente a desvalorização dos estoques não existirem mais ou quando existir evidência clara de aumento de preço de venda menos custos para completar e vender em razão de mudanças nas circunstâncias econômicas, a entidade deverá proceder a reversão do valor ora baixado, isto é, a reversão é limitada ao valor da perda por desvalorização original, não podendo a empresa aumentar o valor destes ativos.

Reflexão: Determinada entidade possui, em seu balanço patrimonial encerrado em 31/12/2010, estoques de mercadorias no valor de $ 40.000,00 e que o laudo de impairment, apontou os seguintes dados de recuperabilidade:

Descrição Valor - $

Valor de venda dos estoques 35.000,00

Custo da venda (comissão, por exemplo) -2.000,00

Valor líquido de realização do ativo 33.000,00

Portanto, conclui-se que será necessário um ajuste a valor recuperável de $ 7.000,00, contabilizável da seguinte forma:

Débito – Perdas por Impairment – Estoques (resultado)

Crédito – Perda Estimada – Valor não Recuperável de Estoques (redutora de ativo) 7.000,00

5) Arrendamento Mercantil

20

Uma das premissas fundamentais da nova contabilidade reside no fato que a essência econômica das transações prevalece sobre a forma jurídica. Pois bem, o arrendamento mercantil é um caso clássico em que a substância econômica pode ser significativamente diferente da aparência formal do contrato. Nesse sentido, apresentamos aqui, o tratamento contábil previsto no Pronunciamento Técnico CPC 06 e na seção 20 do Pronunciamento PME.

O contrato de arrendamento mercantil (leasing) pode ser classificado em dois tipos, arrendamento operacional (operating leasing) ou arrendamento financeiro (capital leasing). Enquanto o operacional tem características de aluguel, o financeiro tem características de compra financiada.

Fazendo analogia a essas duas modalidades tradicionais de negócios (aluguel e compra financiada), é fácil perceber que o aluguel não transfere para o locatário (inquilino) o controle nem os riscos sobre o bem alugado e, de qualquer forma, não transfere todos os fluxos de benefícios futuros ao inquilino. Por outro lado, a compra financiada transfere, sim, ao locatário o controle, os riscos e os fluxos de benefícios futuros (se não todos, em grande parte) relativos ao bem adquirido.

Mesmo que se queira dizer que o aluguel transfere ao locatário algum controle, risco e expectativa de benefícios futuros, o faz com baixíssima intensidade em comparação à compra financiada.

Então, quando se tiver que contabilizar um contrato de arrendamento mercantil, o primeiro passo é identificar se estamos diante de um arrendamento operacional ou de um arrendamento financeiro.

Em se tratando de um arrendamento operacional, as contraprestações devidas (e/ou pagas) mês a mês serão reconhecidas como despesa do período (direto na DRE). Em se tratando de um arrendamento financeiro, na data do recebimento do bem arrendado (data da assinatura do contrato), é necessário reconhecer a aplicação, no imobilizado, relativo ao valor de aquisição do bem numa transação a vista (fair value) e a dívida assumida, a valor presente, no passivo (origem). Periodicamente, o bem deve ser depreciado e, sobre o financiamento, os juros devem ser reconhecidos como despesa financeira.

Reflexão: Consideremos para contabilização, a contratação de 2 (dois) contratos de leasing: Um contrato de leasing financeiro e outro contrato de leasing operacional.

1) Contrato de Leasing financeiro: Prazo 48 meses; Valor da contraprestação mensal $ 800,00; Valor de mercado do bem $ 30.875,00 e vida útil estimada em 3 anos.

Despesa Financeira por ano: 2009 – 2.525,30 2010 - 1.930,20 2011 – 1.681,25

21

2012 - 1.388,25 Total 7.525,00

2) Contrato de Leasing Operacional: Prazo 24 meses, Valor da contraprestação mensal $ 250,00.

5 - Ajuste a Valor Presente A edição da Lei 11.638/07, que alterou os artigos 183 e 184 da Lei 6.404/76, estabelecendo que “os elementos do ativo decorrentes de operações de longo prazo serão ajustadas a valor presente, sendo os demais ajustados quando houver efeito relevante” (inc. VIII do artigo 183, Lei 6.404/76 e que “as obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante” (inc. VIII do artigo 184, Lei 6.404/76).

Embora a Lei no. 11.638/07 não esclareça qual taxa de juros deva ser utilizada pra se descontar os fluxos futuros a valor presente, nem em que conta deva ser reconhecida a contrapartida de tal ajuste, faremos uma analogia ao disposto na revogada instrução CVM no. 192, uma vez que tal matéria ainda não foi regulada pelo Comitê de Pronunciamentos Contábeis (CPC).

A Instrução CVM no. 192 estabelece que a taxa de juros para cálculo do valor presente deveria ser a efetivamente contratada e, em sua falta, a taxa divulgada pela ANBID (Associação Nacional de Bancos de Investimentos). Para fins de fazermos prevalecer a essência sobre a forma, consideraremos que se a taxa de juros contratada não for observável, o ajuste a valor presente deverá ser feito no custo de capital da entidade. Já o esclarecimento quanto à conta em que a contrapartida do ajuste dos ativos e passivos a valor presente deve ser registrada ficou a cargo da Nota Explicativa à Instrução CVM 192, que assim estabelecia: “A apropriação dos ajustes a valor presente de créditos e obrigações deverá ser realizada nas contas de resultado a que se vinculam e a apropriação das reversões destes ajustes à conta de receitas ou despesas financeiras”.

Reflexão: A empresa Modelo S/A., tem os seguintes saldos em seu contas a receber e a pagar: Contas a Receber: $ 160.000,00 taxa de financiamento de 1,5% e aberto da seguinte forma: Valor Vencimentos A – 30.000,00 31/01/x1 B – 50.000,00 29/02/x1 C – 80.000,00 31/03/x1

Contas a Pagar: $ 250.000,00 taxa de financiamento de 1,5% e aberto da seguinte forma: Valor Vencimentos A – 150.000,00 31/01/x1 B – 70.000,00 29/02/x1 C – 30.000,00 31/03/x1 Obs: Fornecedor A e B mercadorias já revendidas e C aquisição de material de consumo.

22

EMPRESA BRASILEIRA LTDA

BALANÇO PATRIMONIAL LEVANTADO EM 31/12/2009

ATIVO

R$ PASSIVO R$

Circulante Circulante

Caixa 50.000,00 Fornecedores 45.000,00

Estoques 91.470,00 Salários a pagar 7.000,00

141.470,00 Impostos a recolher 23.930,00

Contr. Sociais- à recolher 3.000,00

78.930,00

Não Circulante

Contingências Trabalhistas 3.000,00

Patrimônio Líquido

Capital Social 42.000,00

Reserva de Lucros 17.540,00

Total do PL 59.540,00

Total do Ativo 141.470,00 Total do Passivo 141.470,00

EMPRESA BRASILEIRA LTDA

Demonstração de Resultado em 31/12/2009

Receita Bruta de Vendas 100.000,00

(-) Impostos Indiretos (21.650,00)

Receita Líquida 78.350,00

(-) Custo das Mercadorias Vendidas (30.000,00)

Lucro Bruto 48.350,00

Despesas Operacionais

Salários e encargos 12.930,00

Despesas de leasing 12.600,00

Provisão para Contingências 3.000,00

28.530,00

Lucro Operacional 19.820,00

Imposto de Renda (1.200,00)

Contribuição Social (1.080,00)

Lucro Líquido 17.540,00

Durante 2010, seguiram-se as seguintes operações:

a) Vendeu mercadorias auferindo receitas no valor de R$ 250.000,00, recebendo R$ 200.000,00 em

dinheiro e R$ 50.000,00 para 30 dias. Incorreu no CMV dessa operação em R$ 45.000,00;

b) Aplicação de r$ 4.000,00 em Ações disponíveis para a venda e atualização a valor justo, ao final do

exercício, no valor de R$ 500,00;

23

c) Efetuou os seguintes pagamentos: Salários no valor de R$ 7.000,00, Fornecedores no valor de R$

45.000,00 e impostos no valor de R$ 23.930,00 e R$ 3.000,00 de Inss;

d) Apropriou folha de pagamento: Salários no valor de R$ 20.000,00 e desconto de INSS no valor de

R$ 3.000,00. Também apropriou, INSS da empresa no valor R$ 6.000,00;

e) A empresa contratou a partir de 01/07/2010, seguro com cobertura total de um (1) ano para seu

veículo do contrato de leasing no valor de R$ 2.400,00 e a mesma cobertura para um seguro de

incêndio de suas instalações no valor de R$ 9.000,00. Esse seguro foi pago num prazo de 4 meses;

f) Comprou mercadorias para revenda internamente no valor de R$ 60.000,00 dando tratamento

adequado para os impostos indiretos embutidos;

g) Reconheceu as contraprestações do leasing operacional contratado em janeiro de R$ 2009, bem

como adotou todas as providencias relativas ao leasing financeiro em 2009;

h) Apropriou impostos indiretos (Icms=18% e Pis/Cofins= 3,65%);

i) Apurou também tributos diretos pela sistemática do Lucro Presumido.

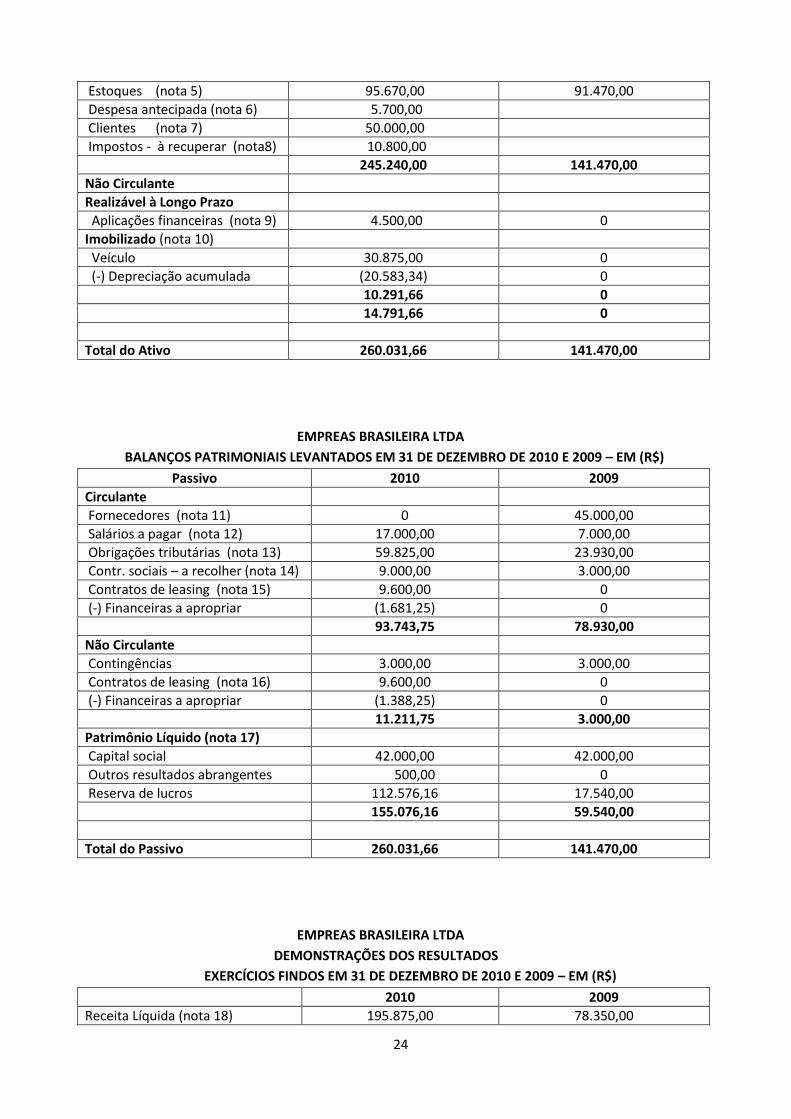

EMPREAS BRASILEIRA LTDA

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2010 E 2009 – EM (R$)

Ativo 2010 2009

Circulante

Caixa (nota 4) 83.070,00 50.000,00

24

Estoques (nota 5) 95.670,00 91.470,00

Despesa antecipada (nota 6) 5.700,00

Clientes (nota 7) 50.000,00

Impostos - à recuperar (nota8) 10.800,00

245.240,00 141.470,00

Não Circulante

Realizável à Longo Prazo

Aplicações financeiras (nota 9) 4.500,00 0

Imobilizado (nota 10)

Veículo 30.875,00 0

(-) Depreciação acumulada (20.583,34) 0

10.291,66 0

14.791,66 0

Total do Ativo 260.031,66 141.470,00

EMPREAS BRASILEIRA LTDA

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2010 E 2009 – EM (R$)

Passivo 2010 2009

Circulante

Fornecedores (nota 11) 0 45.000,00

Salários a pagar (nota 12) 17.000,00 7.000,00

Obrigações tributárias (nota 13) 59.825,00 23.930,00

Contr. sociais – a recolher (nota 14) 9.000,00 3.000,00

Contratos de leasing (nota 15) 9.600,00 0

(-) Financeiras a apropriar (1.681,25) 0

93.743,75 78.930,00

Não Circulante

Contingências 3.000,00 3.000,00

Contratos de leasing (nota 16) 9.600,00 0

(-) Financeiras a apropriar (1.388,25) 0

11.211,75 3.000,00

Patrimônio Líquido (nota 17)

Capital social 42.000,00 42.000,00

Outros resultados abrangentes 500,00 0

Reserva de lucros 112.576,16 17.540,00

155.076,16 59.540,00

Total do Passivo 260.031,66 141.470,00

EMPREAS BRASILEIRA LTDA

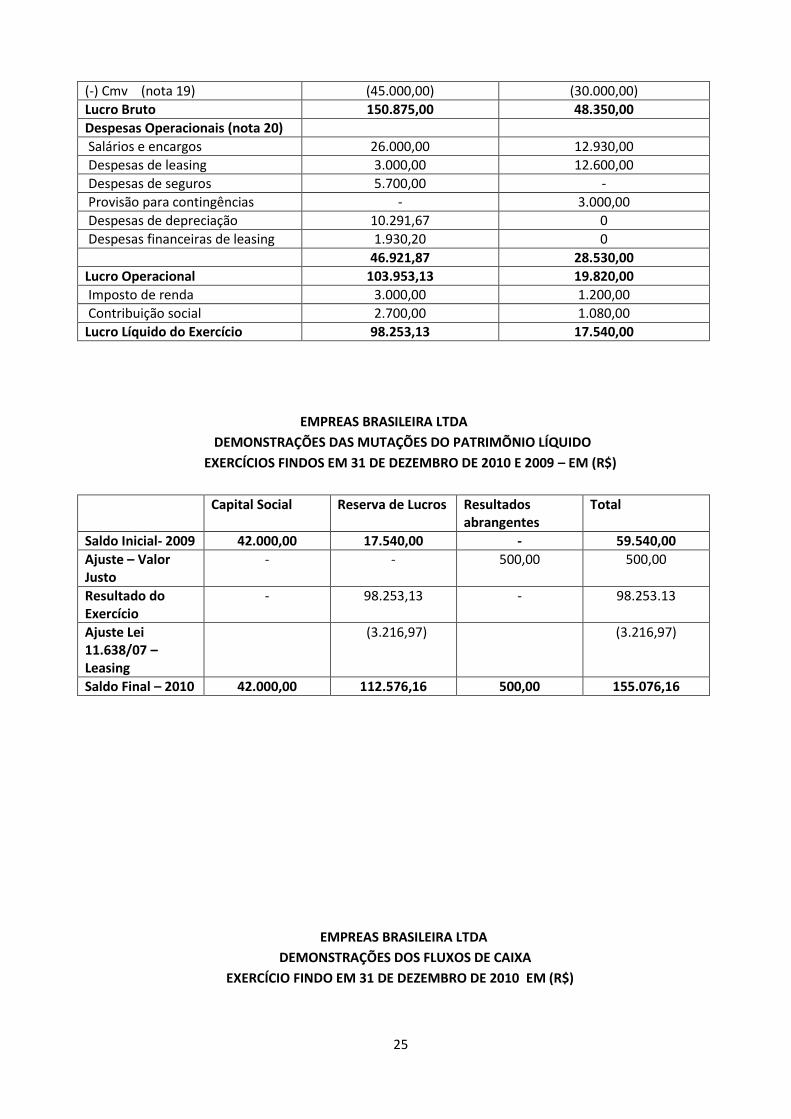

DEMONSTRAÇÕES DOS RESULTADOS

EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009 – EM (R$)

2010 2009

Receita Líquida (nota 18) 195.875,00 78.350,00

25

(-) Cmv (nota 19) (45.000,00) (30.000,00)

Lucro Bruto 150.875,00 48.350,00

Despesas Operacionais (nota 20)

Salários e encargos 26.000,00 12.930,00

Despesas de leasing 3.000,00 12.600,00

Despesas de seguros 5.700,00 -

Provisão para contingências - 3.000,00

Despesas de depreciação 10.291,67 0

Despesas financeiras de leasing 1.930,20 0

46.921,87 28.530,00

Lucro Operacional 103.953,13 19.820,00

Imposto de renda 3.000,00 1.200,00

Contribuição social 2.700,00 1.080,00

Lucro Líquido do Exercício 98.253,13 17.540,00

EMPREAS BRASILEIRA LTDA

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÕNIO LÍQUIDO

EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009 – EM (R$)

Capital Social Reserva de Lucros Resultados abrangentes

Total

Saldo Inicial- 2009 42.000,00 17.540,00 - 59.540,00

Ajuste – Valor Justo

- - 500,00 500,00

Resultado do Exercício

- 98.253,13 - 98.253.13

Ajuste Lei 11.638/07 –Leasing

(3.216,97) (3.216,97)

Saldo Final – 2010 42.000,00 112.576,16 500,00 155.076,16

EMPREAS BRASILEIRA LTDA

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA

EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2010 EM (R$)

26

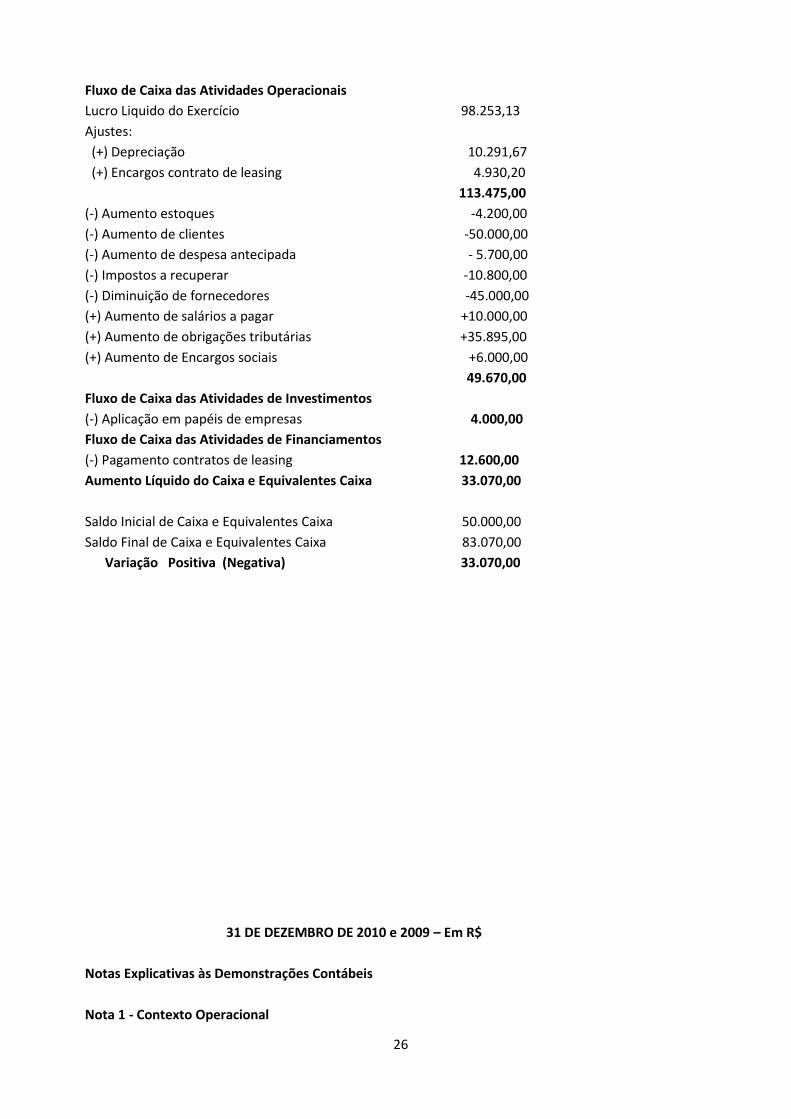

Fluxo de Caixa das Atividades Operacionais

Lucro Liquido do Exercício 98.253,13

Ajustes:

(+) Depreciação 10.291,67

(+) Encargos contrato de leasing 4.930,20

113.475,00

(-) Aumento estoques -4.200,00

(-) Aumento de clientes -50.000,00

(-) Aumento de despesa antecipada - 5.700,00

(-) Impostos a recuperar -10.800,00

(-) Diminuição de fornecedores -45.000,00

(+) Aumento de salários a pagar +10.000,00

(+) Aumento de obrigações tributárias +35.895,00

(+) Aumento de Encargos sociais +6.000,00

49.670,00

Fluxo de Caixa das Atividades de Investimentos

(-) Aplicação em papéis de empresas 4.000,00

Fluxo de Caixa das Atividades de Financiamentos

(-) Pagamento contratos de leasing 12.600,00

Aumento Líquido do Caixa e Equivalentes Caixa 33.070,00

Saldo Inicial de Caixa e Equivalentes Caixa 50.000,00

Saldo Final de Caixa e Equivalentes Caixa 83.070,00

Variação Positiva (Negativa) 33.070,00

31 DE DEZEMBRO DE 2010 e 2009 – Em R$

Notas Explicativas às Demonstrações Contábeis

Nota 1 - Contexto Operacional

27

Apresentar neste tópico as informações sobre a empresa, basicamente (nome, atividade), assim como

breves informações sobre o ambiente onde a empresa funciona. Também importante abordar suas

perspectivas.

Nota 2 - Base de preparação e apresentação das demonstrações contábeis

As demonstrações contábeis para o exercício findo em 31 de dezembro de 2010 foram elaboradas em

conformidade com a Norma Brasileira de Contabilidade – NBCT 19.41 - Contabilidade para Pequenas e

Médias Empresas.

Nota 3 - Práticas Contábeis :

Imobilizado

Os itens do ativo imobilizado são inicialmente reconhecidos pelo custo de aquisição. Sua depreciação é

reconhecida aplicando-se o método da linha reta e a vida útil econômica dos itens, é estimada pela

Administração em função da utilização destes ativos ao longo de suas operações. Ao final do exercício,

todos os itens, quando pertinentes, são avaliados ao seu valor recuperável.

Apuração de Resultado

O resultado das operações é apurado em conformidade com o regime contábil de competência. As

receitas e custos são reconhecidos na formação do resultado quando são incorridas.

Instrumentos Financeiros

A empresa não possui instrumentos financeiros complexos. A empresa possui instrumentos financeiros

convencionais, dentre os quais existe uma aplicação, representada por aplicação em papéis disponíveis .

Estoques

As compras de mercadorias para revenda, são reconhecidas pelo custo segregado dos impostos indiretos

recuperáveis e incorporados ao resultado pelo preço médio de aquisição, quando são vendidos.

Seguros

As apólices de seguro em vigor destinam-se à cobertura de: (1) Risco de incêndios das instalações; (2)

Cobertura total de sinistros em veículos de leasing.

Arrendamento Mercantil

Os itens de arrendamento mercantil financeiro são reconhecidos no Ativo Imobilizado e a dívida no

passivo circulante ou não circulante, em função dos seus vencimentos. Os arrendamentos mercantis

operacionais são reconhecidos diretamente no resultado.

A empresa assinou em janeiro de 2009 dois contratos de leasing, como se segue:

Um contrato de leasing operacional em 24 contraprestações mensais no valor de R$ 250,00 cada

uma. As contraprestações desse contrato resultaram em um reconhecimento na conta de

despesa de leasing no valor de R$ 3.000,00 em 2010 e R$ 3.000,00 em 2009.

Um contrato de leasing financeiro em 48 contraprestações mensais no valor de R$ 800,00 cada

uma. Em 2009 as contraprestações desse contrato foram reconhecidas em resultado. Em 2010

essa contabilização foi revista e o item do contrato foi reconhecido no imobilizado e a dívida com

a empresa operadora do leasing foi inscrita no passivo da empresa.

28

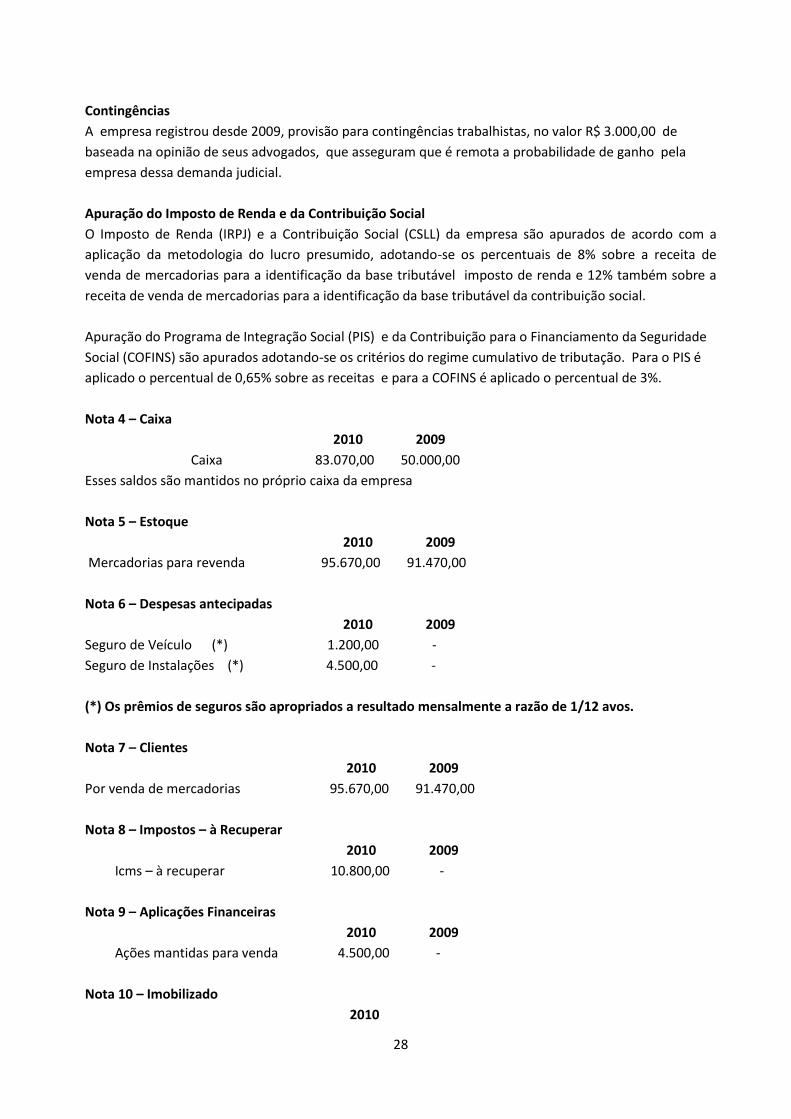

Contingências

A empresa registrou desde 2009, provisão para contingências trabalhistas, no valor R$ 3.000,00 de

baseada na opinião de seus advogados, que asseguram que é remota a probabilidade de ganho pela

empresa dessa demanda judicial.

Apuração do Imposto de Renda e da Contribuição Social

O Imposto de Renda (IRPJ) e a Contribuição Social (CSLL) da empresa são apurados de acordo com a

aplicação da metodologia do lucro presumido, adotando-se os percentuais de 8% sobre a receita de

venda de mercadorias para a identificação da base tributável imposto de renda e 12% também sobre a

receita de venda de mercadorias para a identificação da base tributável da contribuição social.

Apuração do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade

Social (COFINS) são apurados adotando-se os critérios do regime cumulativo de tributação. Para o PIS é

aplicado o percentual de 0,65% sobre as receitas e para a COFINS é aplicado o percentual de 3%.

Nota 4 – Caixa

2010 2009

Caixa 83.070,00 50.000,00

Esses saldos são mantidos no próprio caixa da empresa

Nota 5 – Estoque

2010 2009

Mercadorias para revenda 95.670,00 91.470,00

Nota 6 – Despesas antecipadas

2010 2009

Seguro de Veículo (*) 1.200,00 -

Seguro de Instalações (*) 4.500,00 -

(*) Os prêmios de seguros são apropriados a resultado mensalmente a razão de 1/12 avos.

Nota 7 – Clientes

2010 2009

Por venda de mercadorias 95.670,00 91.470,00

Nota 8 – Impostos – à Recuperar

2010 2009

Icms – à recuperar 10.800,00 -

Nota 9 – Aplicações Financeiras

2010 2009

Ações mantidas para venda 4.500,00 -

Nota 10 – Imobilizado

2010

29

Custo Deprc. Acumulada Valor Líquido

Veículo 30.875,00 (20.583,34) 10.291,66

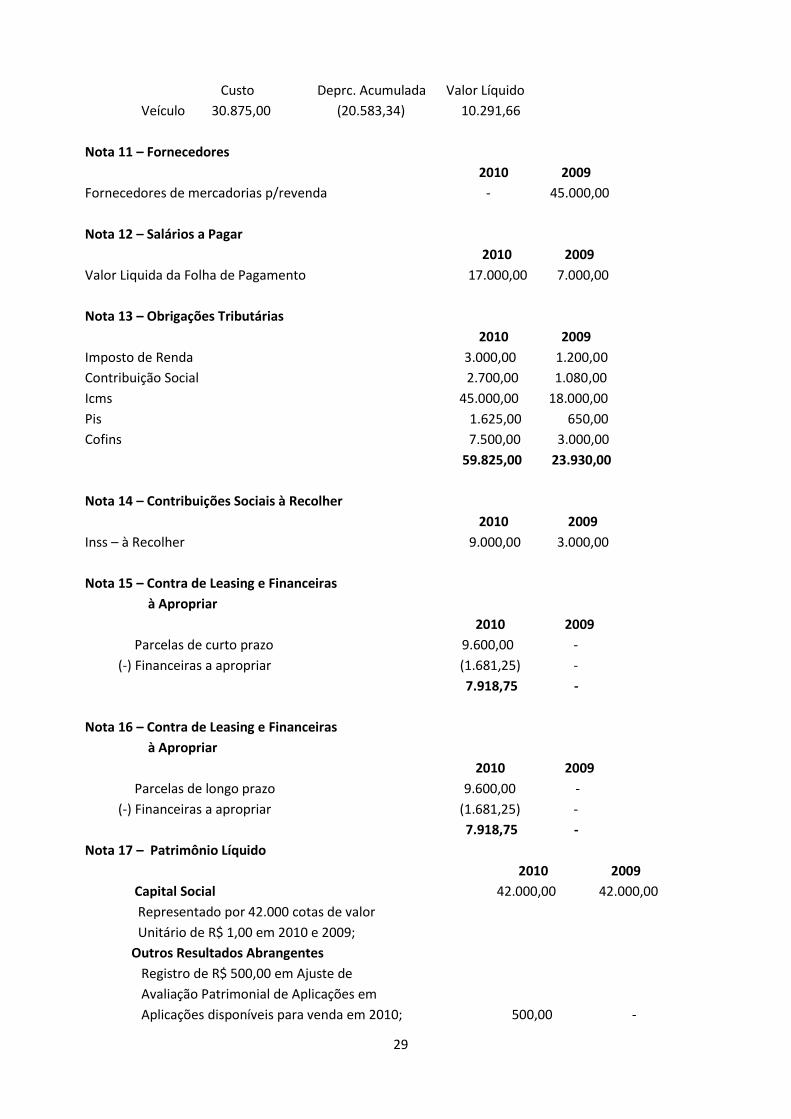

Nota 11 – Fornecedores

2010 2009

Fornecedores de mercadorias p/revenda - 45.000,00

Nota 12 – Salários a Pagar

2010 2009

Valor Liquida da Folha de Pagamento 17.000,00 7.000,00

Nota 13 – Obrigações Tributárias

2010 2009

Imposto de Renda 3.000,00 1.200,00

Contribuição Social 2.700,00 1.080,00

Icms 45.000,00 18.000,00

Pis 1.625,00 650,00

Cofins 7.500,00 3.000,00

59.825,00 23.930,00

Nota 14 – Contribuições Sociais à Recolher

2010 2009

Inss – à Recolher 9.000,00 3.000,00

Nota 15 – Contra de Leasing e Financeiras

à Apropriar

2010 2009

Parcelas de curto prazo 9.600,00 -

(-) Financeiras a apropriar (1.681,25) -

7.918,75 -

Nota 16 – Contra de Leasing e Financeiras

à Apropriar

2010 2009

Parcelas de longo prazo 9.600,00 -

(-) Financeiras a apropriar (1.681,25) -

7.918,75 -

Nota 17 – Patrimônio Líquido

2010 2009

Capital Social 42.000,00 42.000,00

Representado por 42.000 cotas de valor

Unitário de R$ 1,00 em 2010 e 2009;

Outros Resultados Abrangentes

Registro de R$ 500,00 em Ajuste de

Avaliação Patrimonial de Aplicações em

Aplicações disponíveis para venda em 2010; 500,00 -

30

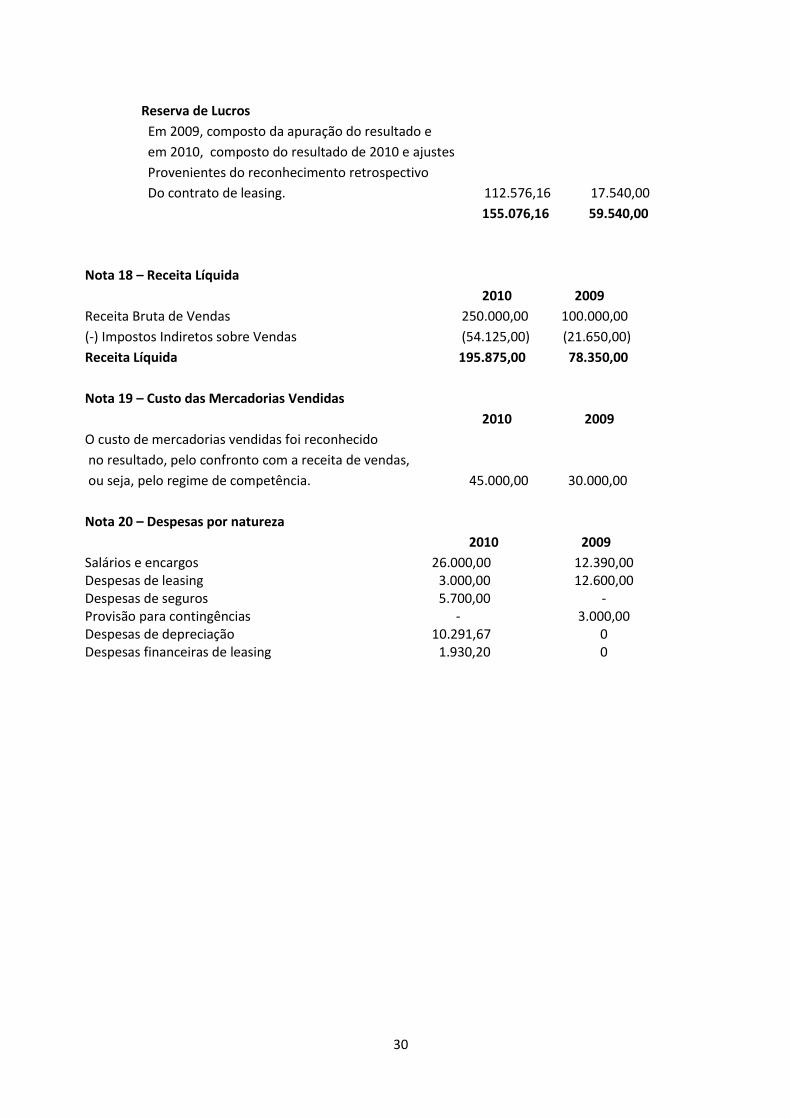

Reserva de Lucros

Em 2009, composto da apuração do resultado e

em 2010, composto do resultado de 2010 e ajustes

Provenientes do reconhecimento retrospectivo

Do contrato de leasing. 112.576,16 17.540,00

155.076,16 59.540,00

Nota 18 – Receita Líquida

2010 2009

Receita Bruta de Vendas 250.000,00 100.000,00

(-) Impostos Indiretos sobre Vendas (54.125,00) (21.650,00)

Receita Líquida 195.875,00 78.350,00

Nota 19 – Custo das Mercadorias Vendidas

2010 2009

O custo de mercadorias vendidas foi reconhecido

no resultado, pelo confronto com a receita de vendas,

ou seja, pelo regime de competência. 45.000,00 30.000,00

Nota 20 – Despesas por natureza

2010 2009

Salários e encargos 26.000,00 12.390,00 Despesas de leasing 3.000,00 12.600,00 Despesas de seguros 5.700,00 - Provisão para contingências - 3.000,00 Despesas de depreciação 10.291,67 0 Despesas financeiras de leasing 1.930,20 0

31

ANEXO I

RESOLUÇÃO CFC N.º 1.418/12

Aprova a ITG 1000 – Modelo Contábil para

Microempresa e Empresa de Pequeno

Porte.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas

atribuições legais e regimentais e com fundamento no disposto na alínea “f” do Art. 6º do Decreto-

Lei n.º 9.295/46, alterado pela Lei n.º 12.249/10,

RESOLVE:

Art. 1º Aprovar a ITG 1000 – Modelo Contábil para Microempresa e

Empresa de Pequeno Porte.

Art. 2º Esta Resolução entra em vigor na data de sua publicação, aplicando-

se aos exercícios iniciados a partir de 1º de janeiro de 2012.

Brasília, 5 de dezembro de 2012.

Contador Juarez Domingues Carneiro

Presidente

32

Ata CFC n.º 972

NORMAS BRASILEIRAS DE CONTABILIDADE

ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE

PEQUENO PORTE

Índice Item

ALCANCE 1 – 6

DEFINIÇÕES 7

ESCRITURAÇÃO 8 – 14

CRITÉRIOS E PROCEDIMENTOS CONTÁBEIS 15 – 25

DEMONSTRAÇÕES CONTÁBEIS 26 – 39

PLANO DE CONTAS SIMPLIFICADO 40 – 42

ANEXO 1 – Carta de Responsabilidade da Administração

ANEXO 2 – Balanço Patrimonial

ANEXO 3 – Demonstração do Resultado do Período

ANEXO 4 – Plano de Contas Simplificado

Alcance

1. Esta Interpretação estabelece critérios e procedimentos simplificados a serem observados

pelas entidades definidas e abrangidas pela NBC TG 1000 – Contabilidade para Pequenas e

Médias Empresas, que optarem pela adoção desta Interpretação, conforme estabelecido no

item 2.

2. Esta Interpretação é aplicável somente às entidades definidas como “Microempresa e

Empresa de Pequeno Porte”, conforme definido no item 3.

33

3. Para fins desta Interpretação, entende-se como “Microempresa e Empresa de Pequeno Porte”

a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade

limitada ou o empresário a que se refere o Art. 966 da Lei n.º 10.406/02, que tenha auferido,

no ano calendário anterior, receita bruta anual até os limites previstos nos incisos I e II do

Art. 3º da Lei Complementar n.º 123/06.

4. A adoção dessa Interpretação não desobriga a microempresa e a empresa de pequeno porte a

manutenção de escrituração contábil uniforme dos seus atos e fatos administrativos que

provocaram, ou possam vir a provocar, alteração do seu patrimônio.

5. A microempresa e a empresa de pequeno porte que optarem pela adoção desta Interpretação

devem avaliar as exigências requeridas de outras legislações que lhe sejam aplicáveis.

6. A microempresa e a empresa de pequeno porte que não optaram pela adoção desta

Interpretação devem continuar a adotar a NBC TG 1000 ou as Normas Brasileiras de

Contabilidade Técnicas Gerais completas, quando aplicável.

Definições

7. As definições de termos utilizados nesta Interpretação constam no Glossário de Termos,

incluído na NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas, aprovado

pela Resolução CFC n.º 1.285/10.

Escrituração

8. A escrituração contábil deve ser realizada com observância aos Princípios de Contabilidade,

aprovados pela Resolução CFC n.º 750/93, e em conformidade com as disposições contidas

nesta Interpretação.

9. As receitas, as despesas e os custos do período da entidade devem ser escriturados

contabilmente, de acordo com o regime de competência.

34

10. Os lançamentos contábeis no Livro Diário devem ser feitos diariamente. É permitido,

contudo, que os lançamentos sejam feitos ao final de cada mês, desde que tenham como

suporte os livros ou outros registros auxiliares escriturados em conformidade com a ITG

2000 – Escrituração Contábil, aprovada pela Resolução CFC n.º 1.330/11.

11. Para transações ou eventos materiais que não estejam cobertos por esta Interpretação, a

entidade deve utilizar como referência os requisitos apropriados estabelecidos na ITG 2000

– Escrituração Contábil e na NBC TG 1000 – Contabilidade para Pequenas e Médias

Empresas.

12. Para salvaguardar a sua responsabilidade, o profissional da Contabilidade deve obter Carta

de Responsabilidade da administração da entidade para a qual presta serviços, podendo, para

tanto, seguir o modelo sugerido no Anexo 1 desta Interpretação.

13. A Carta de Responsabilidade deve ser obtida conjuntamente com o contrato de prestação de

serviços contábeis de que trata a Resolução CFC n.º 987/03 e renovada ao término de cada

exercício social.

14. A Carta de Responsabilidade tem por objetivo salvaguardar o profissional da Contabilidade

no que se refere a sua responsabilidade pela realização da escrituração contábil do período-

base encerrado, segregando-a e distinguindo-a das responsabilidades da administração da

entidade, sobretudo no que se refere à manutenção dos controles internos e ao acesso às

informações.

Critérios e procedimentos contábeis

15. O custo dos estoques deve compreender todos os custos de aquisição, transformação e

outros custos incorridos para trazer os estoques ao seu local e condição de consumo ou

venda.

16. O custo dos estoques deve ser calculado considerando os custos individuais dos itens,

sempre que possível. Caso não seja possível, o custo dos estoques deve ser calculado por

meio do uso do método “Primeiro que Entra, Primeiro que Sai” (PEPS) ou o método do

custo médio ponderado. A escolha entre o PEPS e o custo médio ponderado é uma política

35

contábil definida pela entidade e, portanto, esta deve ser aplicada consistentemente entre os

períodos.

17. Os estoques devem ser mensurados pelo menor valor entre o custo e o valor realizável

líquido. Para estoques de produtos acabados, o valor realizável líquido corresponde ao valor

estimado do preço de venda no curso normal dos negócios menos as despesas necessárias

estimadas para a realização da venda. Para estoques de produtos em elaboração, o valor

realizável líquido corresponde ao valor estimado do preço de venda no curso normal dos

negócios menos os custos estimados para o término de sua produção e as despesas

necessárias estimadas para a realização da venda.

18. Um item do ativo imobilizado deve ser inicialmente mensurado pelo seu custo. O custo do

ativo imobilizado compreende o seu preço de aquisição, incluindo impostos de importação e

tributos não recuperáveis, além de quaisquer gastos incorridos diretamente atribuíveis ao

esforço de trazê-lo para sua condição de operação. Quaisquer descontos ou abatimentos

sobre o valor de aquisição devem ser deduzidos do custo do imobilizado.

19. O valor depreciável (custo menos valor residual) do ativo imobilizado deve ser alocado ao

resultado do período de uso, de modo uniforme ao longo de sua vida útil. É recomendável a

adoção do método linear para cálculo da depreciação do imobilizado, por ser o método mais

simples.

20. Se um item do ativo imobilizado apresentar evidências de desvalorização, passando a ser

improvável que gerará benefícios econômicos futuros ao longo de sua vida útil, o seu valor

contábil deve ser reduzido ao valor recuperável, mediante o reconhecimento de perda por

desvalorização ou por não recuperabilidade (impairment).

21. São exemplos de indicadores da redução do valor recuperável, que requerem o

reconhecimento de perda por desvalorização ou por não recuperabilidade:

(a) declínio significativo no valor de mercado;

(b) obsolescência;

(c) quebra.

22. Terreno geralmente possui vida útil indefinida e, portanto, não deve ser depreciado.

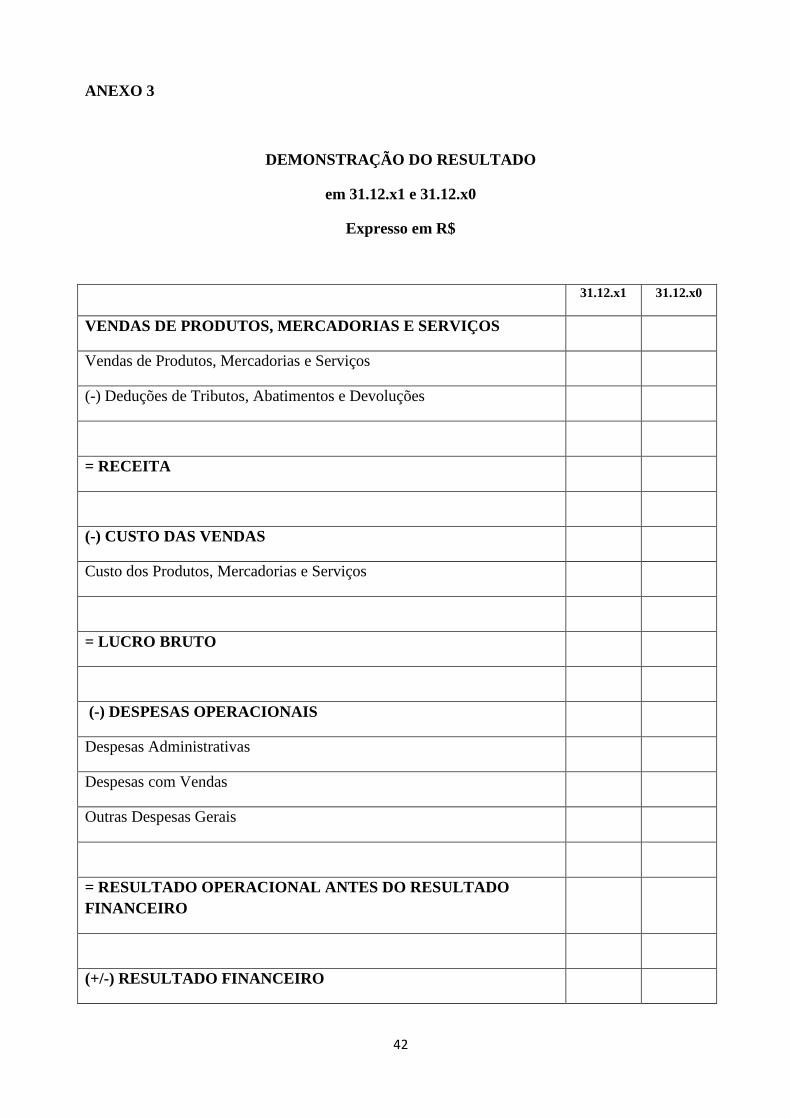

Edificação possui vida útil limitada e, portanto, deve ser depreciado.

36

23. As receitas de venda de produtos, mercadorias e serviços da entidade devem ser

apresentadas líquidas dos tributos sobre produtos, mercadorias e serviços, bem como dos

abatimentos e devoluções, conforme exemplificado no Anexo 3 desta Interpretação.

24. A receita de prestação de serviço deve ser reconhecida na proporção em que o serviço for

prestado.

25. Quando houver incerteza sobre o recebimento de valor a receber de clientes, deve ser feita

uma estimativa da perda. A perda estimada com créditos de liquidação duvidosa deve ser

reconhecida no resultado do período, com redução do valor a receber de clientes por meio de

conta retificadora denominada “perda estimada com créditos de liquidação duvidosa”.

Demonstrações contábeis

26. A entidade deve elaborar o Balanço Patrimonial, a Demonstração do Resultado e as Notas

Explicativas ao final de cada exercício social. Quando houver necessidade, a entidade deve

elaborá-los em períodos intermediários.

27. A elaboração do conjunto completo das Demonstrações Contábeis, incluindo além das

previstas no item 26, a Demonstração dos Fluxos de Caixa, a Demonstração do Resultado

Abrangente e a Demonstração das Mutações do Patrimônio Líquido, apesar de não serem

obrigatórias para as entidades alcançadas por esta Interpretação, é estimulada pelo Conselho

Federal de Contabilidade.

28. As Demonstrações Contábeis devem ser identificadas, no mínimo, com as seguintes

informações:

(a) a denominação da entidade;

(b) a data de encerramento do período de divulgação e o período coberto; e

(c) a apresentação dos valores do período encerrado na primeira coluna e na segunda, dos

valores do período anterior.

29. No Balanço Patrimonial, a entidade deve classificar os ativos como Ativo Circulante e Não

Circulante e os passivos como Passivo Circulante e Não Circulante.

37

30. O Ativo deve ser classificado como Ativo Circulante quando se espera que seja realizado até

12 meses da data de encerramento do balanço patrimonial. Nos casos em que o ciclo

operacional for superior a 12 meses, prevalece o ciclo operacional.

31. Todos os outros ativos devem ser classificados como Ativo Não Circulante.

32. O Passivo deve ser classificado como Passivo Circulante quando se espera que seja exigido

até 12 meses da data de encerramento do balanço patrimonial. Nos casos em que o ciclo

operacional for superior a 12 meses, prevalece o ciclo operacional.

33. Todos os outros passivos devem ser classificados como Passivo Não Circulante.

34. No mínimo, o Balanço Patrimonial deve incluir e evidenciar os grupos de contas

apresentados no Anexo 2 desta Interpretação.

35. No mínimo, a Demonstração do Resultado deve incluir e evidenciar os grupos de contas

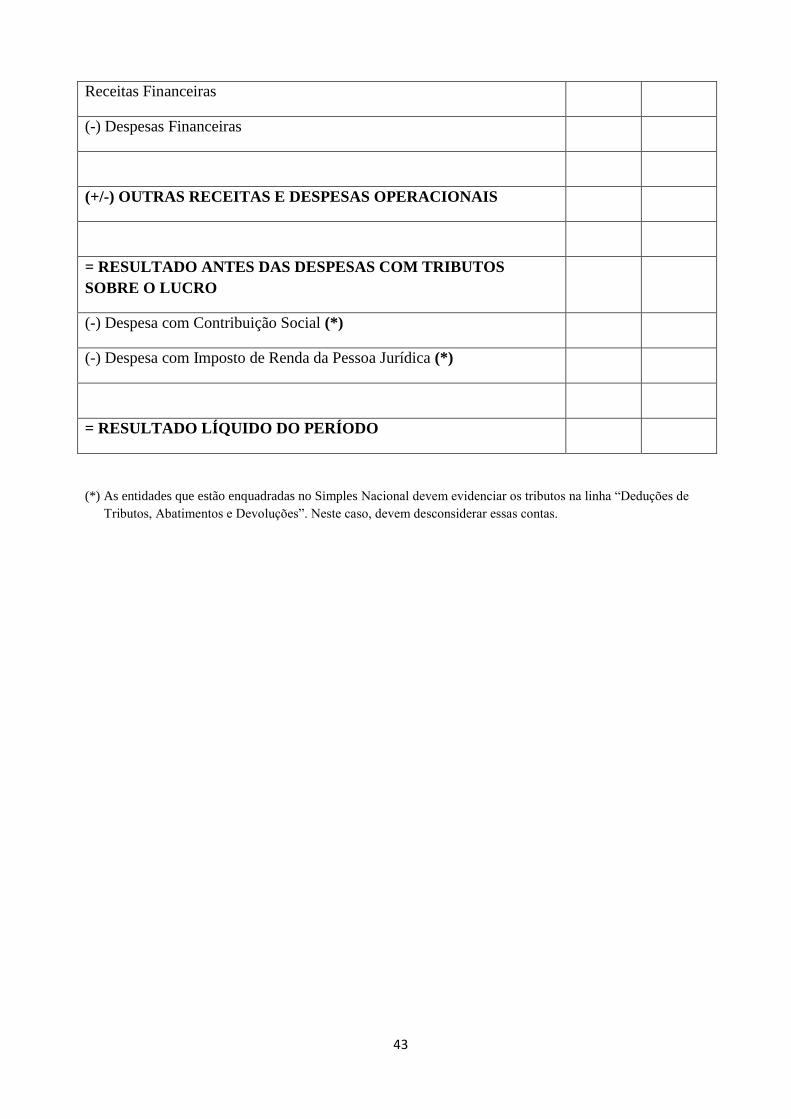

apresentados no Anexo 3 desta Interpretação.

36. Itens adicionais, nomes de grupos e subtotais devem ser apresentados no Balanço

Patrimonial ou na Demonstração do Resultado se forem relevantes e materiais para a

entidade.

37. As despesas com tributos sobre o lucro devem ser evidenciadas na Demonstração do

Resultado do período.

38. Quaisquer ganhos ou perdas, quando significativos, por serem eventuais e não decorrerem da

atividade principal e acessória da entidade, devem ser evidenciados na Demonstração do

Resultado separadamente das demais receitas, despesas e custos do período.

39. No mínimo, as Notas Explicativas às Demonstrações Contábeis devem incluir:

(a) declaração explícita e não reservada de conformidade com esta Interpretação;

(b) descrição resumida das operações da entidade e suas principais atividades;

38

(c) referência às principais práticas contábeis adotadas na elaboração das demonstrações

contábeis;

(d) descrição resumida das políticas contábeis significativas utilizadas pela entidade;

(e) descrição resumida de contingências passivas, quando houver; e

(f) qualquer outra informação relevante para a adequada compreensão das demonstrações

contábeis.

Plano de contas simplificado

40. O Plano de Contas, mesmo que simplificado, deve ser elaborado considerando-se as

especificidades e natureza das operações realizadas, bem como deve contemplar as necessidades

de controle de informações no que se refere aos aspectos fiscais e gerenciais.

41. O Plano de Contas Simplificado, apresentado no Anexo 4 desta Interpretação, deve conter,

no mínimo, 4 (quatro) níveis, conforme segue:

Nível 1: Ativo;

Passivo e Patrimônio Líquido; e

Receitas, Custos e Despesas (Contas de Resultado).

Nível 2: Ativo Circulante e Ativo Não Circulante.

Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido.

Receitas de Venda, Outras Receitas Operacionais, Custos e Despesas

Operacionais.

Nível 3: Contas sintéticas que representam o somatório das contas analíticas que recebem

os lançamentos contábeis, como, por exemplo, Caixa e Equivalentes de Caixa.

Nível 4: Contas analíticas que recebem os lançamentos contábeis, como, por exemplo,

Bancos Conta Movimento.

42. Uma exemplificação dos 4 (quatro) níveis descritos no item 41 é a seguinte:

Nível 1 – Ativo

39

Nível 2 – Ativo Circulante

Nível 3 – Caixa e Equivalentes de Caixa

Nível 4 – Bancos Conta Movimento

ANEXO 1

CARTA DE RESPONSABILIDADE DA ADMINISTRAÇÃO

Local e data

À

EMPRESA DE SERVIÇOS CONTÁBEIS XYZ

CRC n.º XX:

Endereço:

Cidade e Estado:

CEP:

Prezados Senhores:

Declaramos para os devidos fins, como administrador e responsável legal da empresa

<<DENOMINAÇÃO SOCIAL>>, CNPJ xxxxxxx, que as informações relativas ao período base

<<xx.xx.xx>>, fornecidas a Vossas Senhorias para escrituração e elaboração das demonstrações

contábeis, obrigações acessórias, apuração de impostos e arquivos eletrônicos exigidos pela

fiscalização federal, estadual, municipal, trabalhista e previdenciária são fidedignas.

Também declaramos:

(a) que os controles internos adotados pela nossa empresa são de responsabilidade da

administração e estão adequados ao tipo de atividade e volume de transações;

(b) que não realizamos nenhum tipo de operação que possa ser considerada ilegal, frente à

legislação vigente;

(c) que todos os documentos que geramos e recebemos de nossos fornecedores estão revestidos

de total idoneidade;

(d) que os estoques registrados em conta própria foram por nós avaliados, contados e levantados

fisicamente e perfazem a realidade do período encerrado em <<ANO BASE>>;

(e) que as informações registradas no sistema de gestão e controle interno, denominado

<<SISTEMA EM USO>>, são controladas e validadas com documentação suporte adequada,

sendo de nossa inteira responsabilidade todo o conteúdo do banco de dados e arquivos

eletrônicos gerados.

Além disso, declaramos que não temos conhecimento de quaisquer fatos ocorridos no período

base que possam afetar as demonstrações contábeis ou que as afetam até a data desta carta ou,

ainda, que possam afetar a continuidade das operações da empresa.

Também confirmamos que não houve:

(a) fraude envolvendo administração ou empregados em cargos de responsabilidade ou

confiança;

(b) fraude envolvendo terceiros que poderiam ter efeito material nas demonstrações contábeis;

40

(c) violação ou possíveis violações de leis, normas ou regulamentos cujos efeitos deveriam ser

considerados para divulgação nas demonstrações contábeis, ou mesmo dar origem ao registro

de provisão para contingências passivas.

Atenciosamente,

.........................................

Administrador da Empresa ABC

Representante Legal

41

ANEXO2

BALANÇO PATRIMONIAL

em 31.12.x1 e 31.12.x0

Expresso em R$

31.12.X1 31.12.X0 31.12.X1 31.12.X0

ATIVO PASSIVO e PATRIMÔNIO

LÍQUIDO

CIRCULANTE CIRCULANTE

Caixa e Equivalentes de Caixa Fornecedores

Contas a Receber Empréstimos e Financiamentos

Estoques Obrigações Fiscais

Outros Créditos Obrigações Trabalhistas e Sociais

Contas a Pagar

Provisões

NÃO CIRCULANTE NÃO CIRCULANTE

Contas a Receber Financiamentos

Investimentos

Imobilizado PATRIMÔNIO LÍQUIDO

Intangível Capital Social

(-) Depreciação e Amortização

Acumuladas

Reservas de Capital

Reservas de Lucros

Lucros Acumulados

(-) Prejuízos Acumulados

TOTAL TOTAL

42

ANEXO 3

DEMONSTRAÇÃO DO RESULTADO

em 31.12.x1 e 31.12.x0

Expresso em R$

31.12.x1 31.12.x0

VENDAS DE PRODUTOS, MERCADORIAS E SERVIÇOS

Vendas de Produtos, Mercadorias e Serviços

(-) Deduções de Tributos, Abatimentos e Devoluções

= RECEITA

(-) CUSTO DAS VENDAS

Custo dos Produtos, Mercadorias e Serviços

= LUCRO BRUTO

(-) DESPESAS OPERACIONAIS

Despesas Administrativas

Despesas com Vendas

Outras Despesas Gerais

= RESULTADO OPERACIONAL ANTES DO RESULTADO

FINANCEIRO

(+/-) RESULTADO FINANCEIRO

43

Receitas Financeiras

(-) Despesas Financeiras

(+/-) OUTRAS RECEITAS E DESPESAS OPERACIONAIS

= RESULTADO ANTES DAS DESPESAS COM TRIBUTOS

SOBRE O LUCRO

(-) Despesa com Contribuição Social (*)

(-) Despesa com Imposto de Renda da Pessoa Jurídica (*)

= RESULTADO LÍQUIDO DO PERÍODO

(*) As entidades que estão enquadradas no Simples Nacional devem evidenciar os tributos na linha “Deduções de

Tributos, Abatimentos e Devoluções”. Neste caso, devem desconsiderar essas contas.

44

ANEXO II

RESOLUÇÃO CFC N.º 1.330/11

Aprova a ITG 2000 – Escrituração Contábil.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas

atribuições legais e regimentais, e com fundamento no disposto na alínea “f” do art. 6º do