Línguas

Páginas

Legal

IntroduçãodoSNC-AP

LúciaLimaRodriguesProfessoranaUniversidadedoMinhoMembrodaCNC,CNCPública,onderepresentaaOCCMembrodoEFRAGAcademic Panel

ConferênciaInternacional– ReformadasFinançasPúblicasemPortugalFaculdadedeDireitodaUniversidadedeLisboa

Agenda

•BreveevoluçãohistóricadaContabilidadePública

•Razõesdamudança

•BenefíciosesperadosdaintroduçãodoSNC-AP

2

BreveevoluçãodaContabilidadePública

• MarquêsdePombaleareformadasFinançasPúblicas(períododeiluminismo):

ØCriaçãodaAuladeComércioem1759

ØCriaçãodoRealErárioeaintroduçãodapartidadobradaemPortugalem1761(objetivo:aumentaraeficiênciadasfinançaspúblicas)=>haviabalançosdoEstadoportuguês

• ComaidadacorteparaoBrasilem1808eadesregulamentaçãoqueseobservoucomoliberalismo,houveperdadeimportânciadacontabilidade,oquelevouaqueem1835seregressasseàpartidasimples

3

BreveevoluçãodaContabilidadePública

EstadoNovoeSalazar(períododeobscurantismo):

ØReformaorçamental,de1928,queaprovaomodelodeOrçamentoGeraldoEstado

ØContabilidadePública:eracontabilidadeorçamental(receitasedespesas)empartidasimples

Ø=>qualquerpessoaquesoubesselereescreverpodiafazercontabilidade

4

BreveevoluçãodaContabilidadePública

• Esteregime(ContabilidadePública=ContabilidadeOrçamental)vigorouduranteumlongoperíodoesócomeçouaserquestionadocomaentradadePortugalnaUniãoEuropeiaem1986:

ØLein.º8/90,designadaporLeideBasesdeContabilidadePública

ØDecreto-Lein.º155/92:osorganismoscomautonomiafinanceira(regimeexcecional)utilizavamoregimedecontabilidadedeacréscimoeomododeregistodigráficocombasenoPOC;organismossemautonomiafinanceira(regimegeral),sócontabilidadeorçamentalnoregimedecaixamodificada.

5

BreveevoluçãodaContabilidadePública• OPlanoOficialdeContabilidadePública(POCP),aprovadopeloDecreto-Lein.º232/97,obrigavatodososorganismosdaAdministraçãoCentral,RegionaleLocalaimplementar,deimediato,umsistemaintegradodecontabilidadeorçamental,patrimonialeanalítica,emmétododigráfico

• Decorridos20anosdaimplementaçãodoPOCPdevemserreferidasasdificuldadesqueestePlanotemlevantadoanoníveldasuaimplementação:

ØOsorganismoscomautonomiaadministrativaefinanceiradaAdministraçãoCentralenosmunicípios,aimplementaçãodoPOCPoudosplanossectoriaisaplicáveis,éaceitável(excluindoacontabilidadeanalítica)

ØContudoemalgunsserviçosintegradosacontabilidadepatrimonialnãochegouaimplementar-seeapenastêmcontabilidadeorçamental

6

ProblemascomaContabilidadePúblicanoséc.XXI

• Acrisefinanceira,oresgateeosproblemascontabilísticosnosetorpúblico:

ØAbasedoacréscimoeacontabilidadefinanceiraaindanãoatingiramníveisaceitáveisemmuitasentidadespúblicas:

ünãosefaznamaiorpartedasentidadesagestãodeativos(sótêmcontabilidadeorçamentalounãousamabasedoacréscimo)

üproblemasemperceberadívidaportuguesaporpartedoscredores(nãoháobalançodoEstadoportuguês)

ØOPOCPéumnormativonacional,hojeosgovernosfinanciam-senosmercadosinternacionaisquequeremnormasglobais

7

RazõesdamudançaInsuficiênciasdoPOCP

• OPOCPmanteve-seestagnadonumaAPemevolução(nenhumasinstruçõescontabilísticasforamapresentadasparaasPPPs einstrumentosfinanceiroscomooscontratosSwaps)

• Emmatériadeconsolidaçãodecontas,apenasoPOC-Educaçãodefineregrasparaoefeito,oqueimplicouanecessidadedeemissãopelaCNCAP,em2010,deumaorientaçãosobreasregrasdeconsolidação

• =>insuficiênciatécnicadoPOCP

• =>MAS,aprincipalrazãoparaofalhançodaContabilidadePúblicanosúltimosanos:qualquerum,independentementedassuasqualificaçõesprofissionais,podeserresponsávelpelacontabilidadedasentidadespúblicas8

RazõesdamudançaProblemascomaContabilidadePúblicanoiníciodoséc.XXI

9

q Comoconsolidarcontasquandoanormalizaçãocontabilísticaseencontrafragmentadaeinconsistente?

Ø AsentidadespúblicashojetêmdeconsolidarcontasemSNC,SNC-ESNL,IAS/IFRS,normasquesãobaseadasemprincípios

Ø Afragmentaçãodentrodoprópriosetorpúblico(POCP,ouPOC-Educação,POCMS,POCALePOCISSSS)dificultaumavisãodoconjuntodasituaçãofinanceiradosdiferentessetoresdasAdministraçõesPúblicas

Ø OEstadocomoentidadequerelataaindanãoexiste(ECE)

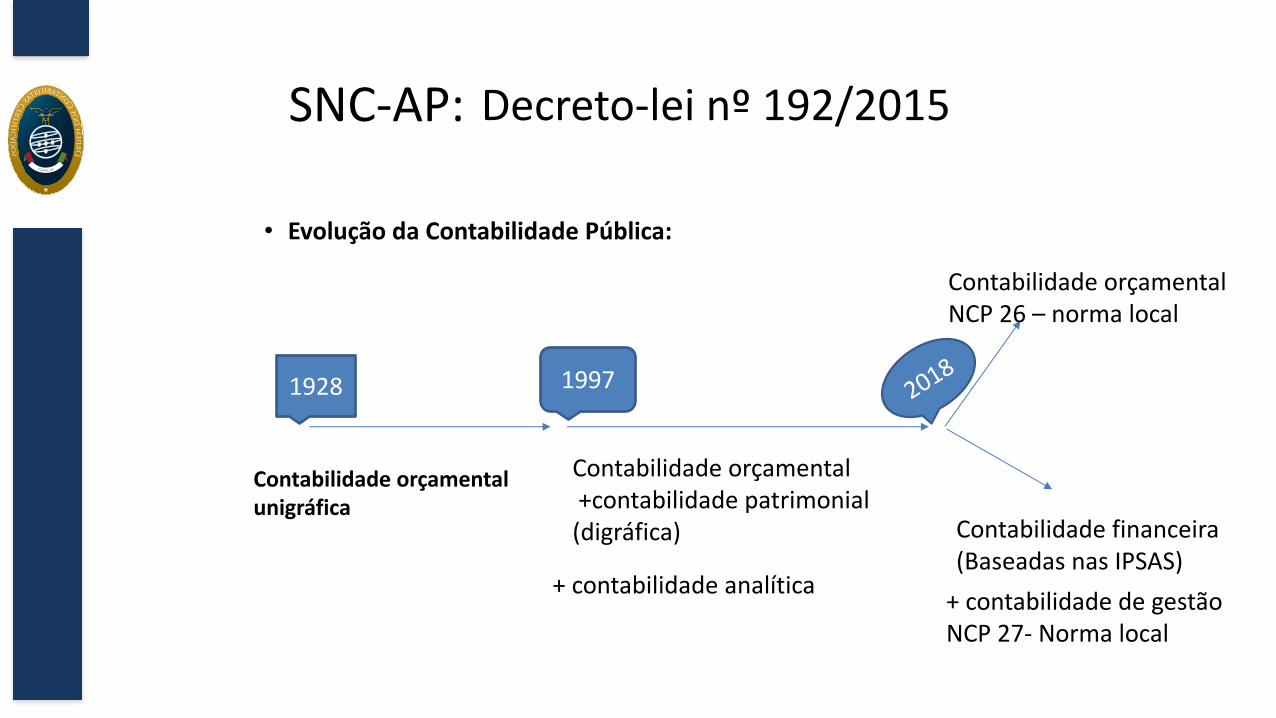

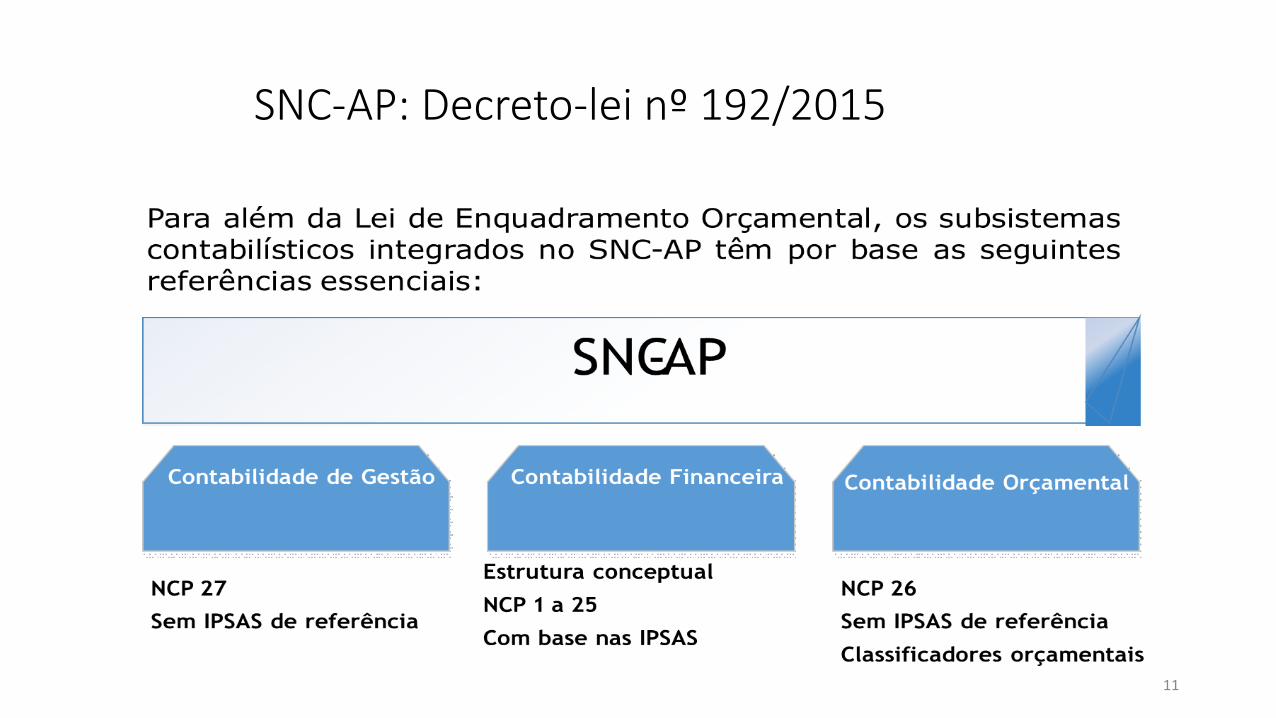

Decreto-leinº192/2015SNC-AP:

• EvoluçãodaContabilidadePública:

1928 1997

Contabilidadeorçamental+contabilidadepatrimonial(digráfica)

ContabilidadeorçamentalNCP26– normalocal

Contabilidadefinanceira(BaseadasnasIPSAS)

+contabilidadeanalítica +contabilidadedegestãoNCP27- Normalocal

Contabilidadeorçamentalunigráfica

SNC-AP:Decreto-leinº192/2015

11

12

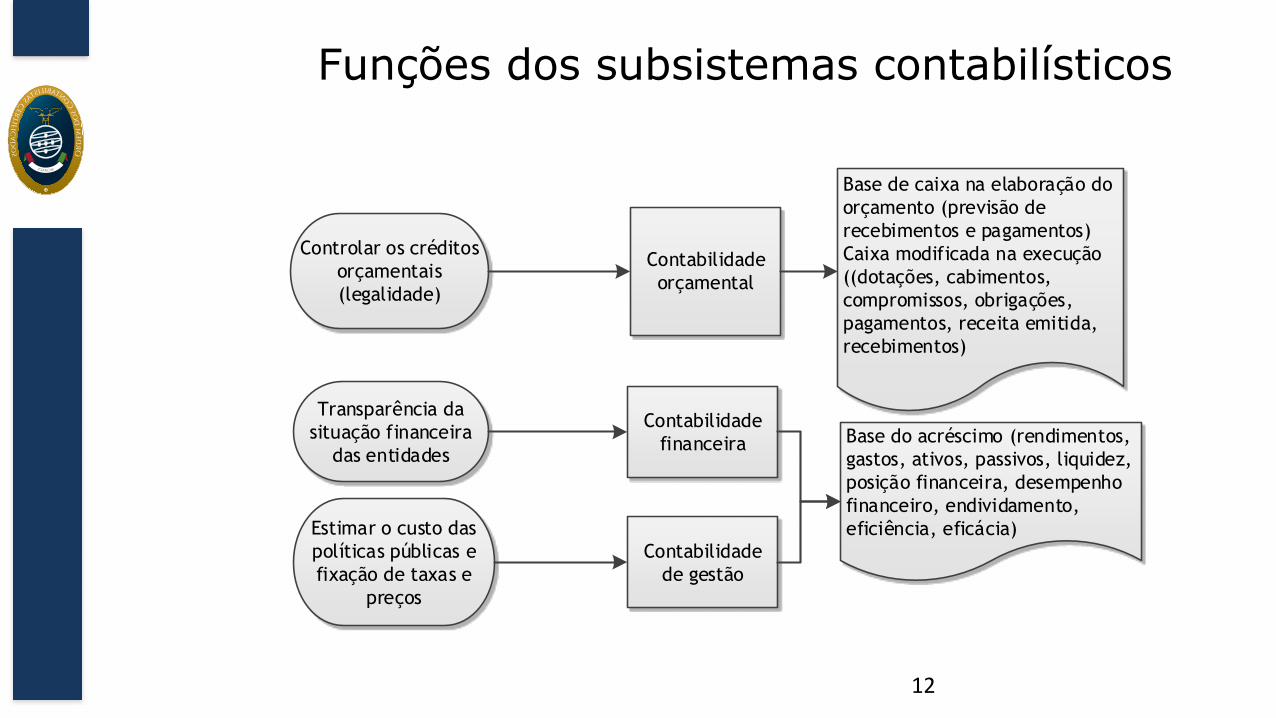

Funções dos subsistemas contabilísticos

Controlar os créditos orçamentais (legalidade)

Contabilidade orçamental

Transparência da situação financeira

das entidades

Contabilidade financeira

Estimar o custo das políticas públicas e fixação de taxas e

preços

Contabilidade de gestão

Base de caixa na elaboração do orçamento (previsão de recebimentos e pagamentos)Caixa modificada na execução ((dotações, cabimentos, compromissos, obrigações, pagamentos, receita emitida, recebimentos)

Base do acréscimo (rendimentos, gastos, ativos, passivos, liquidez, posição financeira, desempenho financeiro, endividamento, eficiência, eficácia)

13

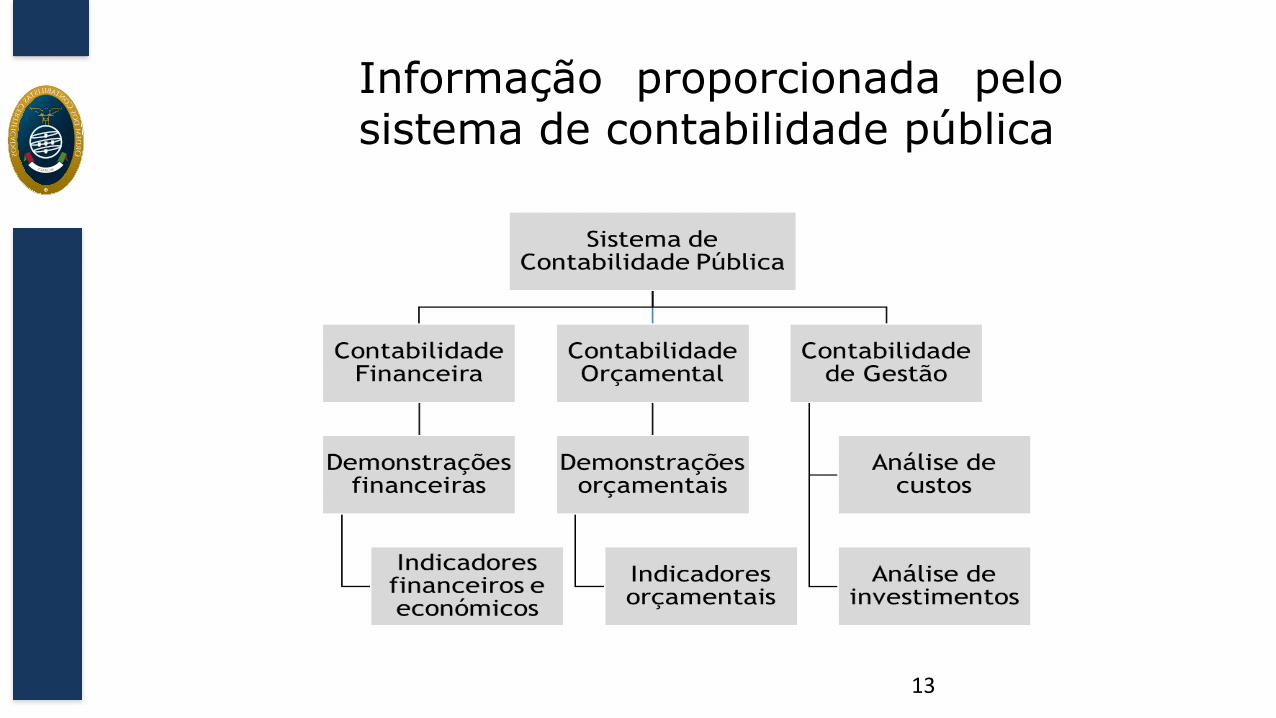

Informação proporcionada pelosistema de contabilidade pública

BenefíciosesperadosdoSNC-AP

• Disponibilizaçãodeinformaçãofinanceiraeorçamentalmaiscompletaemaisrelevante

• Facilidadenaconsolidaçãodecontasentreentidadesdosetorempresarial,nãolucrativoesetorpúblico

• Aumentodacomparabilidadenacionaleinternacional

• Aumentodatransparêncianacontabilidadeerelatofinanceiro,oqueseesperaquebeneficieocustodofinanciamento

• Melhoriadainformaçãoparaasestatísticasnacionais(contabilidadenacional)

14

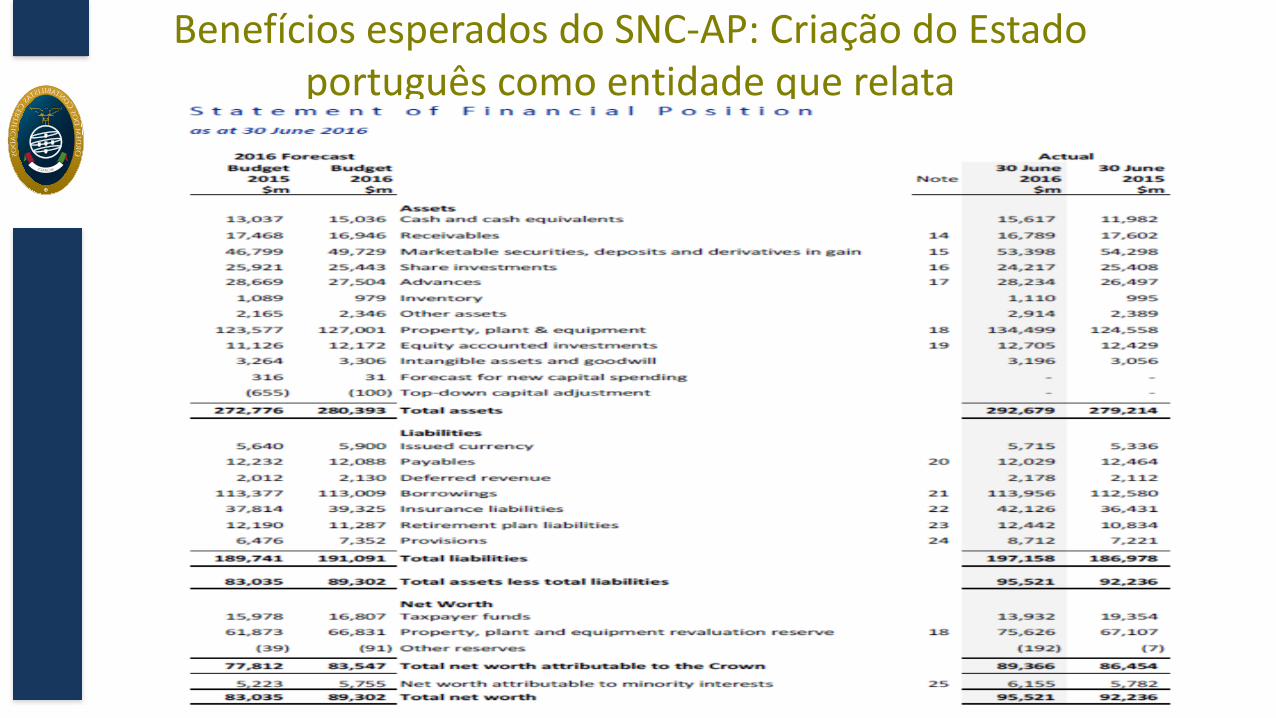

BenefíciosesperadosdoSNC-AP:CriaçãodoEstadoportuguêscomoentidadequerelata

15

• OSNC-APéaplicáveltodososserviçoseorganismosdaadministraçãocentral,regionalelocal

• Entidadespúblicareclassificadaspelaautoridadeestatísticanacional(INE)(alinhamentocomaautoridadeestatísticanacional)

16

ÂmbitodoSNC-AP- Art.3º

ØDecreto-lei192/2015:Regimegeral

ØPortarian.º218/2016:RegimeSimplificadodoSistemadeNormalizaçãoContabilísticaparaasAdministraçõesPúblicas

ØPortarian.º189/2016de14dejulho:NotasdeEnquadramentoaoPlanodeContasMultidimensional

• ACNCpublicoutambémummanualdeimplementaçãoondeseapresentaomapeamentodascontasbemcomoosprocedimentosdetransiçãoeaindaseabordamasnormasqueapresentammaiorcomplexidadetécnica

17

SNC-AP:normativo

IntroduçãodoSNC-AP

• Durante2016e2017oSNC-APtemsidotestadoporentidadespiloto

• Asentidades-pilotoestãoaterapoioeacompanhamentoatravésdeumportalquefoicriadopelaCNCparaoefeito

• Asentidades-pilototiveramformaçãonoâmbitodeparceriaestabelecidaentreoGovernoeaOrdemdosContabilistasCertificados

18

SNC-AP:UnidadedeimplementaçãodaLEO

• Nodia22deSetembrode2016ogovernoaprovouaUnidadedeImplementaçãodaLEO

• EstaunidadedeveatuarcomocatalisadordostrabalhosdeimplementaçãodoSNC-AP.

• Necessidadedeavançarcomossistemasinformáticosecomaformação

19

20

IntroduçãodoSNC-AP• Todossabemosqueamudançaénecessáriaedevemosfazê-laparanosdefendermoscomocontribuintesecidadãos

• Contudo,aimplementaçãosóserábemsucedidaseforfeitaporprofissionaiscompetentes(Ball &Pflugrath,2012)=>acontabilidadeénostermosdaleiparaoscontabilistas,cumpra-sealei

• =>necessidadededotaraAdministraçãoPúblicadeContabilistasPúblicosCertificadosquecomumCódigodeontológicoecontrolodequalidaderespondampelonãocumprimentodasnormas=>parasefazerumamudançaEFETIVA

MuitoobrigadapelaVossaatenção

J

21

Top Related