Línguas

Páginas

Legal

IX ENCONTRO DA ABCP

Nome da Área Temática: Estado e Políticas Públicas

GESTÃO DE CUSTOS EM HOSPITAIS: MAPEAMENTO NACIONAL DAS UNIDADES CONVENIADAS AO SUS

Maria Cristina Lima de Melo – Universidade de São Paulo José Carlos dos Santos – Universidade de Brasília

Brasília, DF 04 a 07 de agosto de 2014

GESTÃO DE CUSTOS EM HOSPITAIS: MAPEAMENTO NACIONAL DAS UNIDADES CONVENIADAS AO SUS

Maria Cristina Lima de Melo – Universidade de São Paulo

José Carlos dos Santos – Universidade de Brasília Resumo

O Ministério da Saúde operacionaliza a política de Economia da Saúde no SUS, subsidiando ações voltadas para a melhoria do financiamento, da qualificação e da racionalização dos investimentos.Uma de suas estratégias, nesse sentido, é a incorporação da lógica da gestão de custos nas unidades de saúde.

Em 2006, foi criado o Programa Nacional de Gestão de Custos, PNGC, que objetiva consolidar a cultura do gerenciamento de custos no âmbito do SUS, por meio da geração, difusão e aperfeiçoamento de informações que poderão ser utilizadas pelos gestores como subsídio para a otimização do desempenho das unidades.

Em 2013, o Ministério da Saúde disponibilizou a primeira versão do APURASUS, sistema de informação de apuração de custos que oferece suporte à implantação do PNGC. Essa novidade abre caminho para uma nova fase de implantação do Programa. A pesquisa que inspira este artigo pretende traçar um Mapa da Gestão de Custos Hospitalares no SUS.

O estudo faz um diagnóstico das metodologias de custeio utilizadas pelas unidades de saúde conveniadas ao SUS e identifica os estágios em que se encontram as unidades de saúde em termos de apuração de custos, o que pode sinalizar os estabelecimentos prioritários para implantação do Programa.

Palavras-chave: SUS; Sistema Único de Saúde; Gestão de Custos; Programa Nacional de Gestão de Custos; Apurasus; Economia da Saúde.

A Constituição Federal de 1988, doravante CF88, em seu artigo 196, assevera que:

“a saúde é direito de todos e dever do Estado, garantido mediante políticas sociais e

econômicas que visem à redução do risco de doença e de outros agravos e ao

acesso universal e igualitário às ações e serviços para sua promoção, proteção e

recuperação”.

O conceito de saúde no Brasil, pós CF88, deve ser compreendido em um contexto amplo,

no qual seus determinantes incluam o ambiente social e econômico, o ambiente físico e as

características e comportamentos individuais da pessoa.

A construção de indicadores de saúde é uma contribuição fundamental para a análise das

condições amplas de vida de uma população, notadamente quando são possíveis

aprofundamentos de natureza regional, espacial, étnico-racial, etário, de gênero, entre

outros.

Brevíssimo panorama do PNGC

Desde 2004, a partir da criação de um Grupo de Trabalho, o Ministério da Saúde tenta

incorporar a lógica da gestão de custos no âmbito do Sistema Único de Saúde, SUS,

objetivando ganhos de eficiência e qualidade na prestação de serviços de saúde.

A primeira grande iniciativa desenvolvida nesse sentido foi o Programa Nacional de Gestão

de Custos – PNGC, lançado em 2006, a partir do Núcleo Nacional de Economia da Saúde

(Nunes), do Departamento deEconomiada Saúde (DES), vinculado à Secretaria de Ciência,

Tecnologia e InsumosEstratégicos (SCTIE) do Ministério da Saúde (PNGC - Manual Técnico

de Custos: Conceitos e Metodologias, MS, Brasília, 2006).

Objetivo principal do Programa é promover a efetiva gestão de custos no âmbito do SUS,

estimulando o uso da informação de custos como um indicador para auxiliar na tomada de

decisão. Como objetivos específicos destacam-se:

• Calcular os custos dos serviços prestados;

• Fornecer a todos os setores da instituição, informação detalhada sobre seus custos;

• Possibilitar a troca de informações, de resultados e de aprendizado entre as

instituições;

• Fortalecer o controle social por meio da transparência na utilização dos recursos.

Sua implantação está sendo conduzida inicialmente em unidades de saúde estaduais

(hospitais), com apoio dos Núcleos Estaduais de Economia da Saúde. Já participam do

Programa 51 unidades de saúde localizadas em 11 estados.

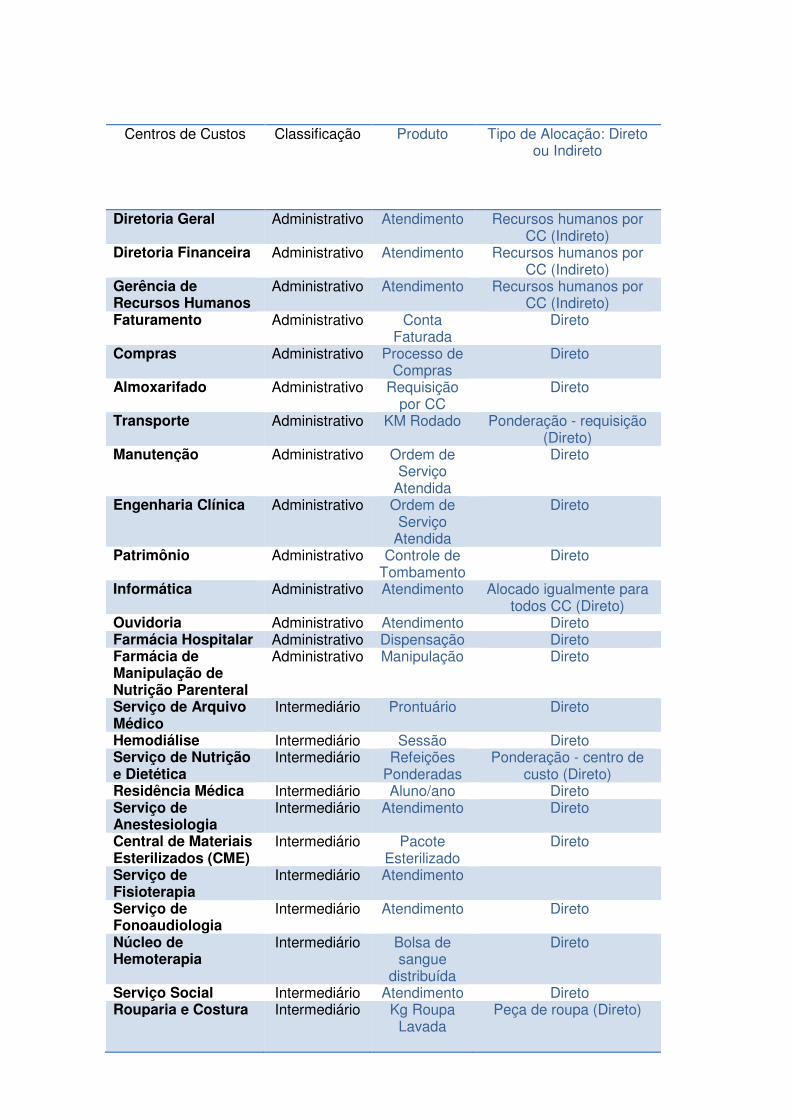

O hospital participante do Programa, utilizado como exemplo para a resolução desta

tarefa, classificou seus centros de custo, produtos e tipos de alocação da seguinte

forma:

Essa classificação foi realizada de acordo com a metodologia definida no Manual Técnico de

Custos, documento base do Programa Nacional de Gestão de Custos.

De acordo com o Manual, para identificar os serviços, seções e/ou setores que formarão os

centros de custo, toma-se por base, além do organograma da instituição, os serviços de

maior interesse, seja pelo conhecimento de seus custos, seja pela relevância de despesas

efetuadas e/ou pelo produção e importância na estrutura da instituição.

Para o PNGC, os centros de custo podem ser divididos em quatro tipos: administrativos,

intermediários, finais e externos.

• Centros de Custo Administrativos estão relacionados com as atividades de

natureza administrativa. Exemplos: Grupo Administração, Grupo Informática, Grupo

Condomínio, Grupo Suprimento, Grupo Engenharia e Manutenção.

• Centros de Custo Intermediários executam atividade complementar àquelas

desenvolvidas nos centros de custo finais. Exemplos: Grupo Apoio à Assistência,

Grupo Centro Cirúrgico, Grupo Centro Obstétrico, Grupo Imagem, Grupo

Laboratório, Grupo Métodos Gráficos, Grupo Procedimentos Especiais, Grupo UTI,

Grupo Apoio Geral, Grupo Comissões Técnicas, Grupo Ensino, Grupo Nutrição,

Grupo Serviço de Arquivo Médico e Estatístico.

• Centros de Custo Finais são aqueles que desenvolvem atividades diretamente

relacionadas com os objetivos principais da instituição, ou seja, unidades que

prestam serviços diretamente aos pacientes e que compreendem uma atividade com

remuneração pelos serviços prestados. Exemplos: Grupo Ambulância, Grupo

Berçário, Grupo Internação, Grupo Unidade de Urgência e Emergência.

• Centros de Custo Externos são aqueles que recebem os custos das atividades ou

serviços prestados a pacientes não vinculados ao hospital ou a outras instituições.

Em seguida, são definidos os produtos: unidades de medida que indicam a produção do

centro de custo.

Para definição de cada produto/serviço produzido/prestado pelos centros de custo pode ser

importante realizar o mapeamento de processos da instituição. No mapeamento, define-se

exatamente o que cada “departamento” faz e/ou entrega e suas interrelações, dentro da

instituição de saúde.

Exemplos:

Departamento de Pessoal: Unidade responsável por planejar, organizar, coordenar,

comandar, controlar e orientar os órgãos subordinados, além de controlar as

atividades inerentes à gestão de pessoas da Instituição e zelar pelo cumprimento das

diretrizes e programas da política de pessoal.

Serviço de Anestesiologia: Unidade responsável pelos serviços de anestesia e

peloacompanhamento do paciente durante todo o procedimento cirúrgico a ser

realizado, mantendo vigilância constante e individual sobre todas suas funções

orgânicas, intervindo prontamente quando necessário.

Centro Cirúrgico: Unidade Funcional destinada ao desenvolvimento de atividades

cirúrgicas, bem como à recuperação pós-anestésica e pós-operatória imediata.

Além disso, esse conhecimento contribui para realizar a classificação dos centros de custos

em administrativo, intermediário, final ou externo e para definir o tipo de alocação (direta ou

indireta).

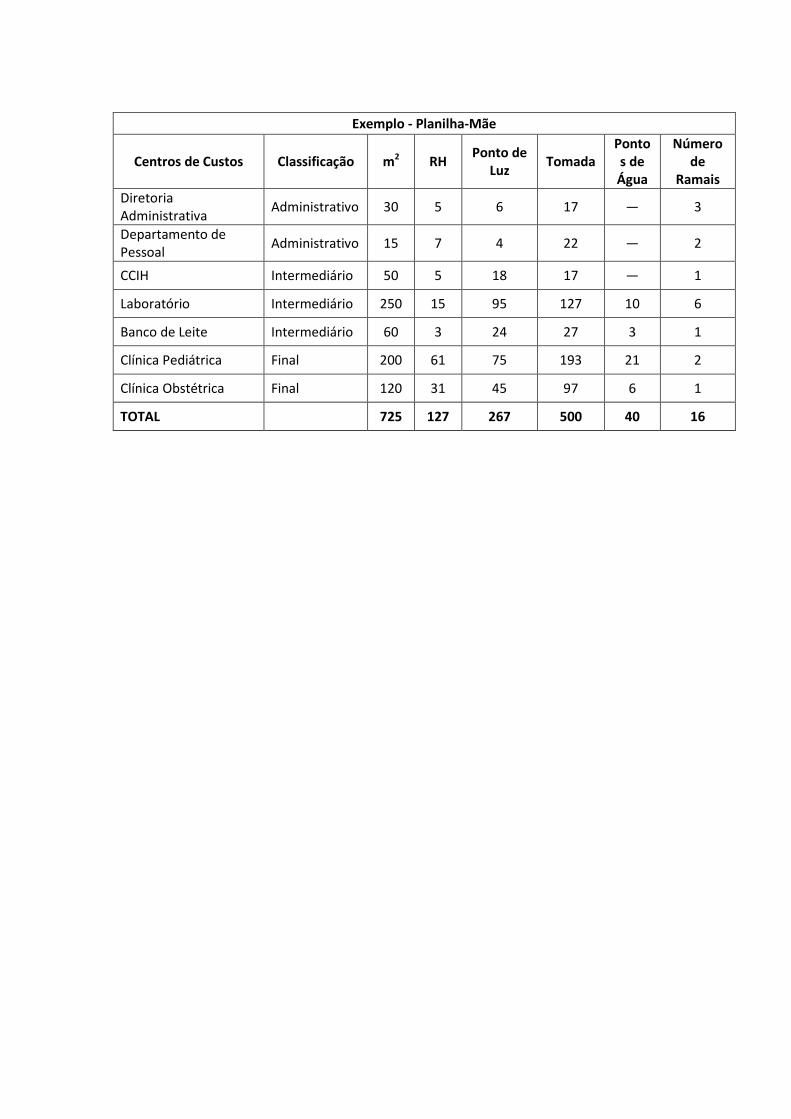

O sistema de custeio por absorção é considerado uma metodologia de custeio pleno ou

integral, pois apropria todos os custos ocorridos na produção de um bem ou serviço, ou

seja, consideram-se os custos diretos, indiretos, fixos e variáveis. Os custos diretos são

apropriados diretamente aos procedimentos realizados, enquanto os custos indiretos são

rateados de acordo com a necessidade da instituição. Outro fator importante a destacar no

método é que a apuração torna-se possível a partir da segmentação da instituição em

centros de custo.

No caso do Programa Nacional de Gestão de Custos (PNGC) do Ministério da Saúde, que

está sendo implantado, inicialmente, em unidades hospitalares de saúde, a segmentação

em áreas especializadas é facilmente identificada, como internação, centro cirúrgico,

lavanderia, nutrição, administração, laboratório, etc. Por exemplo, o setor de pediatria é

responsável pelo atendimento de crianças. Para cumprir essa função, contrata-se pessoal,

adquirem-se equipamentos, materiais administrativos, bem como outros recursos

necessários para alcançar os objetivos do setor. Os custos desses recursos podem ser

estimados e comparados com os custos finais do atendimento.

Abaixo, exemplificamos o cálculo dos custos de um hospital desenvolvido e utilizado pela

equipe do PNGC para capacitação do pessoal envolvido na implantação do Programa nas

Secretarias e unidades de saúde estaduais ou municipais aderidos ao Programa.

O exemplo a seguir funciona como um passo a passo que permite aos técnicos a

compreensão da sistemática de apuração de custos por absorção. Essa, inclusive, foi a

lógica utilizada para o desenvolvimento do APURASUS – sistema de informação

desenvolvido pelo Ministério da Saúde para auxiliar/facilitar o processo de apuração e

gestão de custos em distintas unidades de saúde do SUS, de forma padronizada e

estruturada. O APURASUS está em uso desde meados de 2013.

Centros de Custos Classificação Produto Tipo de Alocação: Direto ou Indireto

Diretoria Geral Administrativo Atendimento Recursos humanos por CC (Indireto)

Diretoria Financeira Administrativo Atendimento Recursos humanos por CC (Indireto)

Gerência de Recursos Humanos

Administrativo Atendimento Recursos humanos por CC (Indireto)

Faturamento Administrativo Conta Faturada

Direto

Compras Administrativo Processo de Compras

Direto

Almoxarifado Administrativo Requisição por CC

Direto

Transporte Administrativo KM Rodado Ponderação - requisição (Direto)

Manutenção Administrativo Ordem de Serviço

Atendida

Direto

Engenharia Clínica Administrativo Ordem de Serviço

Atendida

Direto

Patrimônio Administrativo Controle de Tombamento

Direto

Informática Administrativo Atendimento Alocado igualmente para todos CC (Direto)

Ouvidoria Administrativo Atendimento Direto Farmácia Hospitalar Administrativo Dispensação Direto Farmácia de Manipulação de Nutrição Parenteral

Administrativo Manipulação Direto

Serviço de Arquivo Médico

Intermediário Prontuário Direto

Hemodiálise Intermediário Sessão Direto Serviço de Nutrição e Dietética

Intermediário Refeições Ponderadas

Ponderação - centro de custo (Direto)

Residência Médica Intermediário Aluno/ano Direto Serviço de Anestesiologia

Intermediário Atendimento Direto

Central de Materiais Esterilizados (CME)

Intermediário Pacote Esterilizado

Direto

Serviço de Fisioterapia

Intermediário Atendimento

Serviço de Fonoaudiologia

Intermediário Atendimento Direto

Núcleo de Hemoterapia

Intermediário Bolsa de sangue

distribuída

Direto

Serviço Social Intermediário Atendimento Direto Rouparia e Costura Intermediário Kg Roupa

Lavada Peça de roupa (Direto)

Laboratório de Análises Clínicas

Intermediário ' Direto

Centro de Imagem ou Imagenologia

Intermediário Exame Direto

Núcleo de Educação Permanente

Intermediário Capacitação Direto

Serviço de Vigilância Epidemiológica

Intermediário Notificação Direto

Laboratório de Anatomia Patológica

Intermediário Exame Direto

Banco de Leite Intermediário Atendimento Direto Comissão de Controle de Infecção Hospitalar

Intermediário Parecer Direto

UTI - Neonatal Intermediário Paciente/dia Direto UTI - Pediátrica Intermediário Paciente/dia Direto UTI - Adulto Intermediário Paciente/dia Direto Centro Cirúrgico Intermediário Hora

Cirúrgica Direto

Centro Obstétrico Intermediário Hora Cirúrgica

Direto

Ambulatório de Psicologia e Psiquiatria

Final Atendimento Recebe D+I

Ambulatório Geral Final Atendimento Recebe D+I

Ambulatório Oncologia

Final Atendimento Recebe D+I

Ambulatório Ostomizados

Final Atendimento Recebe D+I

Unidade de Internação - Clínica Cirúrgica

Final Paciente/dia Recebe D+I

Unidade de Internação - Clínica Médica

Final Paciente/dia Recebe D+I

Unidade de Internação - Pediatria

Final Paciente/dia Recebe D+I

Unidade de Internação - Obstetrícia (Maternidade)

Final Paciente/dia Recebe D+I

Pronto-Socorro (Emergência) Obstétrica

Final Atendimento Recebe D+I

Pronto-Socorro (Emergência) Infantil

Final Atendimento Recebe D+I

Internamento/ Marcação de consulta

Administrativo Atendimento Recebe D+I

Exemplo - Planilha-Mãe

Centros de Custos Classificação m2 RH Ponto de

Luz Tomada

Pontos de Água

Número de

Ramais

Diretoria

Administrativa Administrativo 30 5 6 17 ― 3

Departamento de

Pessoal Administrativo 15 7 4 22 ― 2

CCIH Intermediário 50 5 18 17 ― 1

Laboratório Intermediário 250 15 95 127 10 6

Banco de Leite Intermediário 60 3 24 27 3 1

Clínica Pediátrica Final 200 61 75 193 21 2

Clínica Obstétrica Final 120 31 45 97 6 1

TOTAL 725 127 267 500 40 16

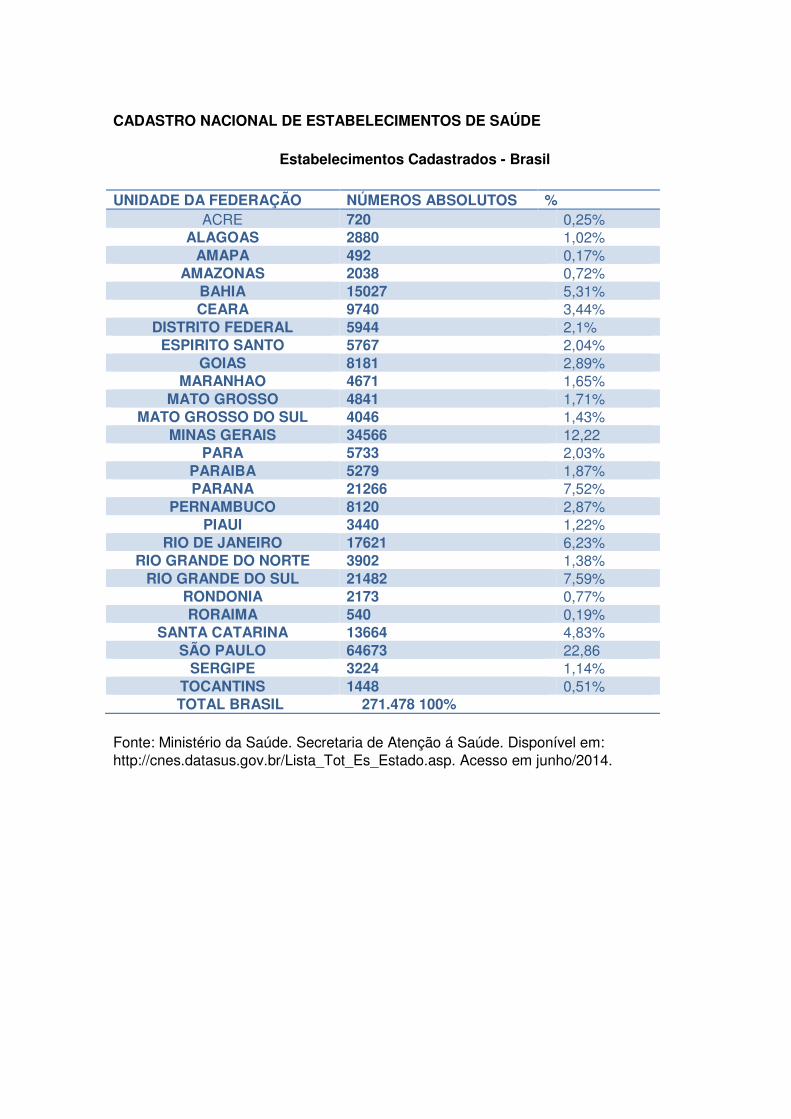

CADASTRO NACIONAL DE ESTABELECIMENTOS DE SAÚDE

Estabelecimentos Cadastrados - Brasil

UNIDADE DA FEDERAÇÃO NÚMEROS ABSOLUTOS % ACRE 720 0,25%

ALAGOAS 2880 1,02% AMAPA 492 0,17%

AMAZONAS 2038 0,72% BAHIA 15027 5,31% CEARA 9740 3,44%

DISTRITO FEDERAL 5944 2,1% ESPIRITO SANTO 5767 2,04%

GOIAS 8181 2,89% MARANHAO 4671 1,65%

MATO GROSSO 4841 1,71% MATO GROSSO DO SUL 4046 1,43%

MINAS GERAIS 34566 12,22 PARA 5733 2,03%

PARAIBA 5279 1,87% PARANA 21266 7,52%

PERNAMBUCO 8120 2,87% PIAUI 3440 1,22%

RIO DE JANEIRO 17621 6,23% RIO GRANDE DO NORTE 3902 1,38%

RIO GRANDE DO SUL 21482 7,59% RONDONIA 2173 0,77% RORAIMA 540 0,19%

SANTA CATARINA 13664 4,83% SÃO PAULO 64673 22,86

SERGIPE 3224 1,14% TOCANTINS 1448 0,51% TOTAL BRASIL 271.478 100%

Fonte: Ministério da Saúde. Secretaria de Atenção á Saúde. Disponível em: http://cnes.datasus.gov.br/Lista_Tot_Es_Estado.asp. Acesso em junho/2014.

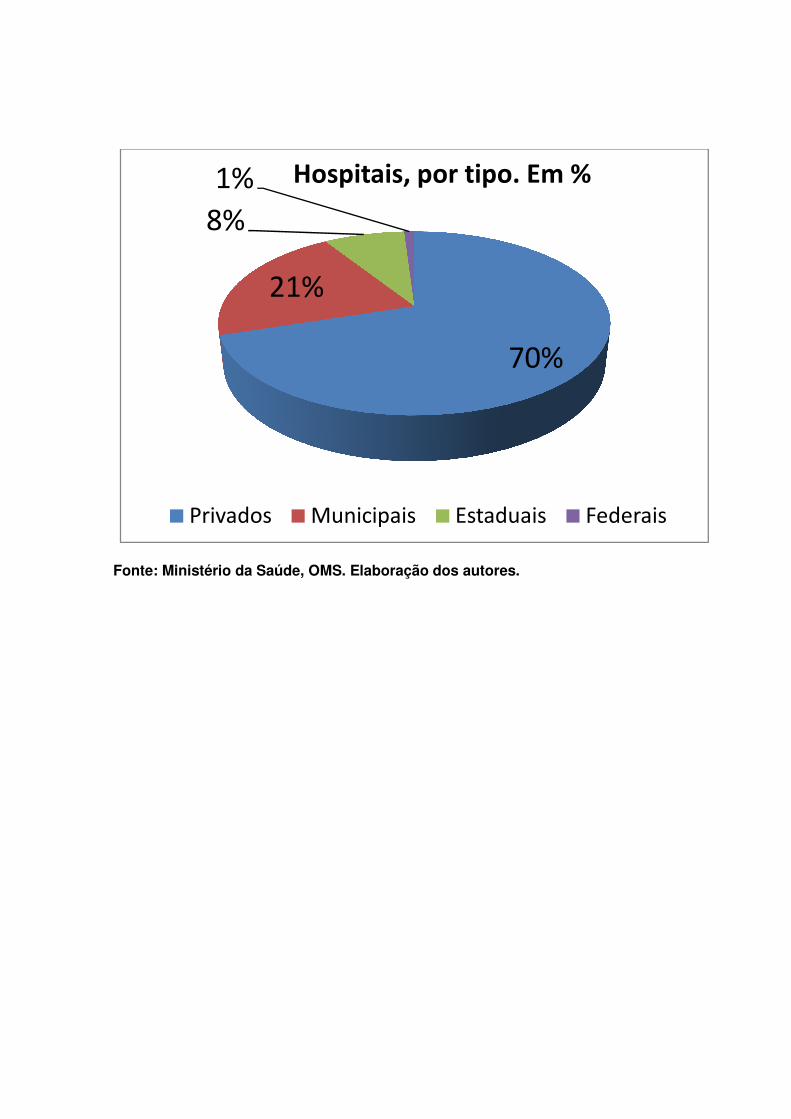

,PERFIL DA REDE HOSPITALAR NO BRASIL

Total Público 75.086

Total Privado 194.632

TOTAL 269.718

Fonte: Ministério da Saúde, OMS. Elaboração dos autores.

71.168

3.315 603

194.632

Municipais Estaduais Federais Privados

Hospitais

Fonte: Ministério da Saúde, OMS. Elaboração dos autores.

21%

8%

1%

Privados

Fonte: Ministério da Saúde, OMS. Elaboração dos autores.

70%

21%

Hospitais, por tipo. Em %

Municipais Estaduais

Hospitais, por tipo. Em %

Federais

Fonte: Ministério da Saúde,

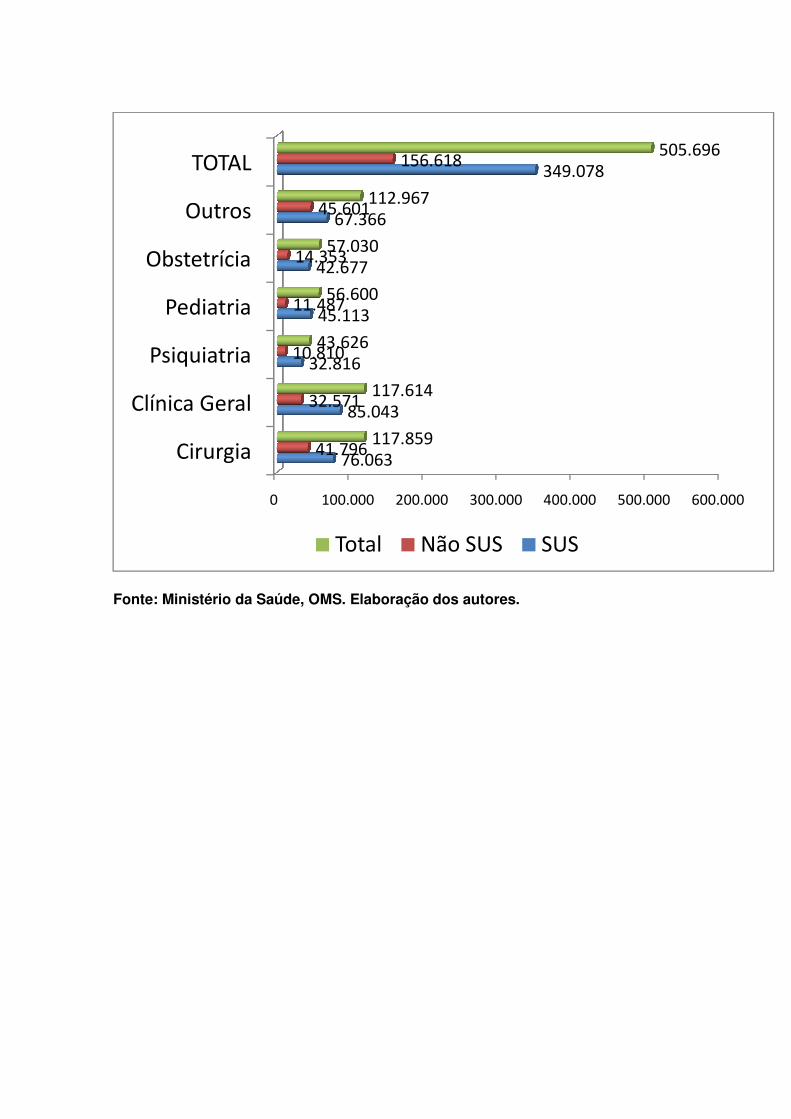

0

Cirurgia

Clínica Geral

Psiquiatria

Pediatria

Obstetrícia

Outros

TOTAL

Fonte: Ministério da Saúde, OMS. Elaboração dos autores.

100.000 200.000 300.000 400.000

76.063

85.043

32.816

45.113

42.677

67.366

349.078

41.796

32.571

10.810

11.487

14.353

45.601

156.618

117.859

117.614

43.626

56.600

57.030

112.967

Total Não SUS SUS

400.000 500.000 600.000

349.078

505.696

SUS

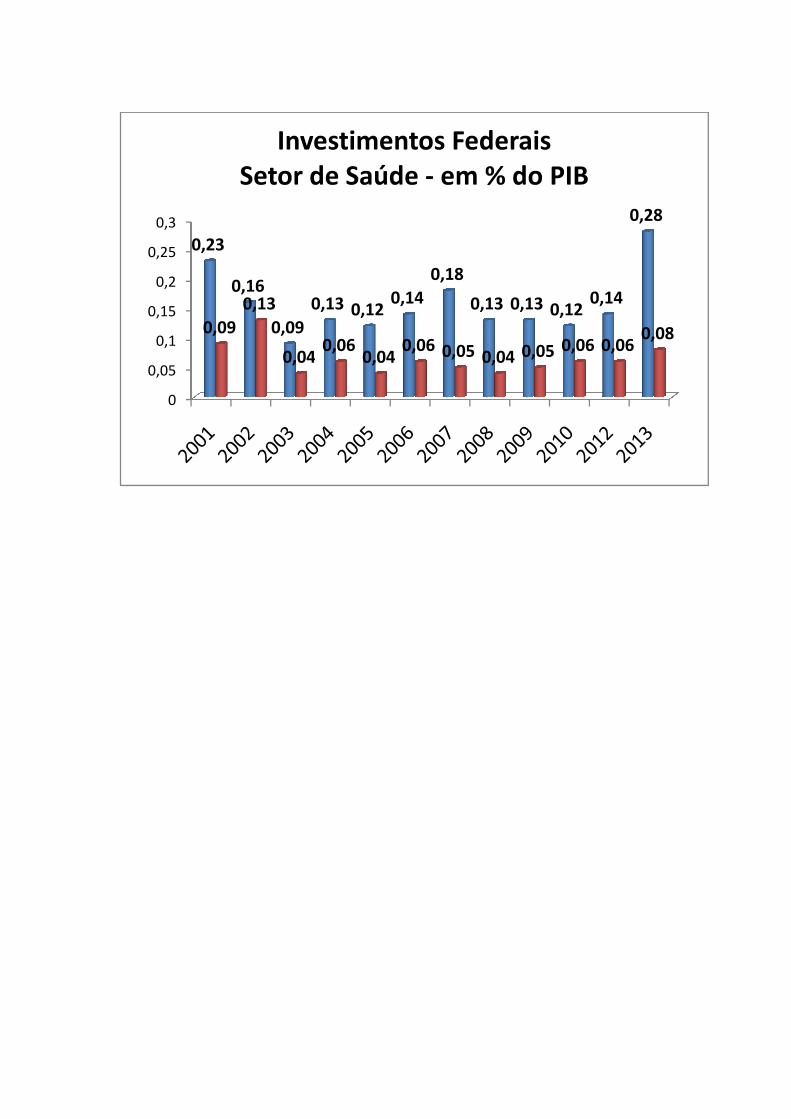

0

0,05

0,1

0,15

0,2

0,25

0,3

0,23

0,16

0,090,09

0,13

0,04

Investimentos Federais Setor de Saúde

0,09

0,13 0,120,14

0,18

0,13 0,13 0,12

0,040,06

0,040,06 0,05 0,04 0,05 0,06

Investimentos Federais Setor de Saúde - em % do PIB

0,120,14

0,28

0,06 0,060,08

% do PIB

Referências Bibliográficas

BRASIL. Ministério da Saúde. Programa Nacional de Gestão de Custos. Manual Técnico de Custos - Conceitos e Metodologias. Brasília/DF: 2006. BRASIL.Constituição (1988). Constituição da República Federativa do Brasil. Brasília: SenadoFederal, 1988. BRASIL. Ministério da Saúde. GESTHOS Gestão Hospitalar: capacitaçãoa distância em administração hospitalar para pequenos e médiosestabelecimentos de saúde: módulo III: Gestão de Recursos nas Organizaçõesde Saúde. Ministério da Saúde. Brasília, 2002. ______. Ministério da Saúde. Glossário temático de economia da saúde.Brasília, 2004. ______. Ministério da Saúde. Manual de apuração de custos hospitalares. 2ª edição, Brasília, 1988.

MELO, Maria Cristina Lima de. Estudo sobre custos dos modelos de assistência ao parto

normal de baixo risco no Brasil uma análise exploratória. Dissertação de Mestrado. Faculdade de Saúde Pública. Universidade de São Paulo. 2009.

SOUZA, Emerson Ricciardi de & HORST, Myrza M. L. L.. Sistema de Custos no SUS: Um Panorama Situacional. Mimeo. Brasília

Sítios Consultados

Bireme. Biblioteca Virtual em Saúde, Economia da Saúde. Disponível em: http://economia.saude.bvs.br/php/index.php. Brasil. Congresso. Senado. Portal do Orçamento do Senado Federal. Disponível em: http://www9.senado.gov.br/portal/page/portal/orcamento_senado. Brasil. Ministério da Fazenda. Secretaria do Tesouro Nacional. Disponível em: http://www.tesouro.fazenda.gov.br/contabilidade_governamental/index.asp. Brasil. Ministério da Saúde. Contas de Saúde do Brasil. Disponível em: http://portal.saude.gov.br/portal/saude/profissional/area.cfm?id_area=1635. Brasil. Ministério da Saúde. Sala de Situação em Saúde do Ministério da Saúde. Disponível em:http://189.28.128.178/sage/. Brasil. Ministério da Saúde. Sistema de Informações sobre Orçamentos Públicos em Saúde. Disponível em: http://siops.datasus.gov.br/ Conselho Nacional de Saúde (Brasil). Conselho Nacional de Saúde na luta pela regulamentaçãoda EC-29. Disponível em: http://conselho.saude.gov.br/webec29/index.html. Fundo Nacional De Saúde (Brasil). Disponível em: http://www.fns.saude.gov.br/. Rede Interagencial de Informações para a Saúde. Indicadores e Dados Básicos – IDB, 2008. Disponível em: http://tabnet.datasus.gov.br/cgi/idb2008/matriz.htm#socio.

Top Related