Línguas

Páginas

Legal

João Eudes Bezerra Filho TCE-PE / FUCAPE-ES / ABCP

ROTEIRO DA APRESENTAÇÃO

1ª) Reflexão sobre Alinhamento, Convergência

Parcial ou Convergência Integral no Brasil. Apresentação da pesquisa realizada nos dias 25 e

26-04 com contadores da área pública;

2º) Auditoria contábil no setor público, o indicador de convergência e consistência implantado pelo

TCE-PE.

1º) Reflexão sobre Alinhamento, Convergência

Parcial ou Convergência Integral no Brasil. Apresentação da pesquisa realizada nos dias 25 e

26-04 com contadores da área pública;

Estrutura das NBCT SP:

Resolução CFC nº 1.111/07 – Princípios Contábeis / SP

NBC T 16.1 – Conceituação, Objeto e Campo de Aplicação

NBC T 16.2 – Patrimônio e Sistemas Contábeis

NBC T 16.3 – Planejamento e seus Instrumentos sob o Enfoque Contábil

NBC T 16.4 – Transações no Setor Público

NBC T 16.5 – Registro Contábil

NBC T 16.6 – Demonstrações Contábeis

NBC T 16.7 – Consolidação das Demonstrações Contábeis

NBC T 16.8 – Controle Interno

NBC T 16.9 – Depreciação, Amortização e Exaustão

NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades

do Setor Público

NBCT 16.11 – Sistema de Informação de Custos no Setor Público 4

NBCASPs PUBLICADAS ENTRE 2008 e 2014

ALINHAMENTO COM AS NICs

NBCASPs PUBLICADAS A PARTIR DE 2016

APLICAÇÃO IPSAS INTEGRAL

Até o final do primeiro semestre de 2018, serão convergidas mais 14 normas.

Até o final do primeiro semestre de 2021, serão convergidas as 13 IPSAS

restantes.

Notas em Consulta Pública até junho/2017: NBC TSP 06 – Propriedade para Investimento; NBC TSP 07 – Ativo Imobilizado; NBC TSP 08 – Ativo Intangível; NBC TSP 09 - Redução ao Valor Recuperável de Ativo Não Gerador

de Caixa; NBC TSP 10 - Redução ao Valor Recuperável de Ativo Gerador de Caixa

NBCASPs PUBLICADAS A PARTIR DE 2016

APLICAÇÃO IPSAS INTEGRAL

Artigo: Accrual practices and reform experiences in OECD countries – Results of

the 2016 OECD Accruals Survey

Práticas do regime de competência e a experiências nas reformas dos países da

Organização de Cooperação e de Desenvolvimento Económico (OCDE) –

Resultados da pesquisa realizada pela OCDE em 2016.

OECD/IFAC 2017

“Apesar da grande maioria do número de países ter adotado a contabilidade

pelo regime de competência, adoção direta de normas internacionais de

contabilidade (IPSAS ou IFRS) por parte dos governos permanece muito

baixo.”

“Quase todos os países desenvolvem padrões contábeis nacionais, mas

utilizam estruturas internacionais como referência.”

The Survey was sent to Ministries of Finance and equivalent bodies of all 34 OECD countries: Australia (AUS), Austria (AUT), Belgium (BEL), Canada (CAN), Chile (CHL), the Czech Republic (CZE), Denmark (DNK), Estonia (EST), Finland (FIN), France (FRA), Germany (DEU), Greece (GRC), Hungary (HUN), Iceland (ISL), Ireland (IRL), Israel (ISR), Italy (ITA), Japan (JPN), Korea (KOR), Luxembourg (LUX), Mexico (MEX), the Netherlands (NLD), New Zealand (NZL), Norway (NOR), Poland (POL), Portugal (PRT), the Slovak Republic (SVK), Slovenia (SVN), Spain (ESP), Sweden (SWE), Switzerland (CHE), Turkey (TUR), the United Kingdom (GBR), and the United States of America (USA). Answers from all 34 Ministries of Finance were collected from November 2015 to June 2016.

A PESQUISA ALINHAMENTO, CONVERGÊNCIA PARCIAL OU CONVERGÊNCIA INTEGRAL?

A percepção dos contadores da área pública sobre as recentes mudanças ocorridas na Contabilidade Aplicada ao Setor Público brasileiro

João Eudes Bezerra Filho

OBJETIVO

Captar a percepção de contadores, pesquisadores e professores da área de Contabilidade Aplicada ao Setor Público sobre as recentes mudanças ocorridas na CASP;

A PESQUISA ALINHAMENTO, CONVERGÊNCIA PARCIAL OU CONVERGÊNCIA INTEGRAL?

METODOLOGIA

Pesquisa descritiva, transversal e quantitativa;

Coleta de dados: questionário online – 24 a 27/04/2017 – https://goo.gl/forms/YyGB2MKMAEu8jP672;

Total de respostas = 154 (Contadores, Administradores e Economistas, etc.) ;

Amostras = 143 participantes que são contadores, pesquisadores e professores da área de Contabilidade Aplicada ao Setor Público, que possuem a graduação em Ciências Contábeis.

Ente Federativo

20%

33%

47% União;

Estados/Distrito Federal;

Municípios.

Região do país

Nº de respondentes

Norte 8

Nordeste 63

Centro-Oeste 12

Sul 16

Sudeste 44

O órgão/entidades de atuação do seu cargo público atual pertence a:

66%

19%

15%

Administração direta;

Administração indireta (fundo,autarquia, fundação, empresaestatal dependente, ou outra).

Não sou servidor público;

Você teve oportunidade de ler e conhecer as primeiras Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC T 16), publicadas de 2008 a 2011? (Caso responda "não", será direcionado para a questão 18) – 13 participantes responderam “não”.

91%

9%

Sim;

Não.

A forma e os conteúdos das NBC T 16 estavam/são de fácil entendimento?

69%

31%

Sim;

Não.

16. Você aplicou os dispositivos das NBC T 16 (16.1 a 16.11) no seu trabalho?

79%

21%

Sim;

Não.

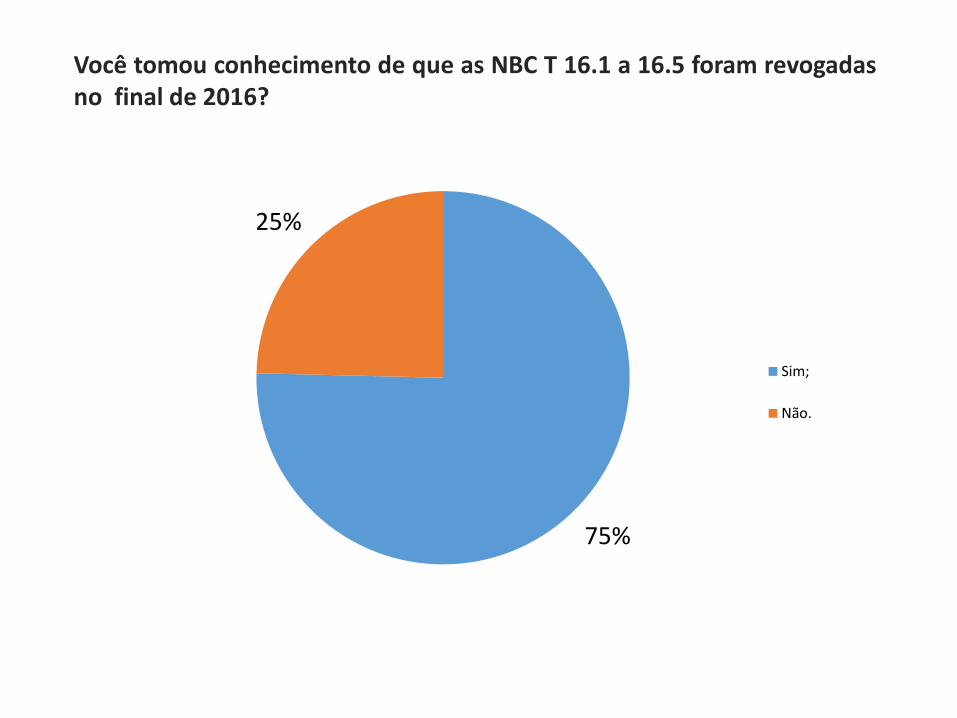

Você tomou conhecimento de que as NBC T 16.1 a 16.5 foram revogadas no final de 2016?

75%

25%

Sim;

Não.

Você tem conhecimento da aprovação das primeiras NBC TSPs publicadas, com base na integralidade das IPSAS, no final de 2016?

77%

23%

Sim; Não.

Você já leu a norma do CFC que trata da Estrutura Conceitual no Setor Público (framework do IPSASB-IFAC)?

64%

36%

Sim;

Não.

Se você leu a nova Estrutura Conceitual (item anterior), você entende que se aplica plenamente ao setor público brasileiro?

47%

53%

Sim;

Não.

Você já leu e/ou estudou a NBC TSP 01 - Receita de transação sem contraprestação - IPSAS 9?

44%

56%

Sim;

Não.

Você já leu e/ou estudo a NBC TSP 02 - Receita de transação com contraprestação - IPSAS 13?

43%

57%

Sim;

Não.

Você já leu e/ou estudo a NBC TSP 03 - Provisões, passivos contingentes e ativos contingentes - IPSAS 19?

60%

40%

Sim;

Não.

Você já leu e/ou estudou a NBC TSP 04 - Estoques - IPSAS 12?

46%

54%

Sim;

Não.

Você já leu e/ou estudou a NBC TSP 05 - Contratos de concessão de serviços públicos: concedente - IPSAS 32?

31%

69%

Sim;

Não.

O atual grupo assessor da área publica, junto ao CFC, que elabora a adoção das IPSAS é representativo da área contábil publica brasileira?

52% 48% Sim;

Não.

Você concorda com a adoção integral das IPSASs (atualmente 38 normas) no setor público brasileiro (União, Estados/Distrito Federal e Municípios)?

55%

45% Sim;

Não.

Você aplica as cinco novas NBC TSPs (publicadas no final de 2016 com base nas IPSASs) na rotina de seu trabalho de contabilidade pública?

25%

75%

Sim;

Não.

A forma e os conteúdos da NBC TSP Estrutura Conceitual e das demais NBC TSPs (com base na IPSAS) publicadas são de fácil entendimento?

30%

70%

Sim;

Não.

O Tribunal de Contas, ao qual sua entidade é jurisdicionada, exige explicitamente a adoção integral das novas NBC TSPs?

34%

66%

Sim;

Não.

Você tem conhecimento do conteúdo do MCASP e suas publicações, que atualmente está na 7ª Edição?

92%

8%

Sim;

Não.

Você aplica o conteúdo do MCASP na rotina de seu trabalho de contabilidade pública?

90%

10%

Sim;

Não.

O Tribunal de Contas, ao qual sua entidade é jurisdicionada, exige explicitamente o cumprimento do MCASP?

73%

27%

Sim;

Não.

Você tem conhecimento do Plano de Implantação dos Procedimentos Contábeis Patrimoniais - PIPCP, publicado pela Portaria STN 548/2015?

73%

27%

Sim;

Não.

O Tribunal de Contas, ao qual sua entidade é jurisdicionada, exige explicitamente a aplicação do PIPCP, citado no item anterior?

50% 50% Sim;

Não.

Se existe MCASP, não precisa de NBC TSP?

31%

69%

Sim;

Não.

2º) Auditoria contábil no setor público, o indicador de convergência e consistência implantado pelo

TCE-PE (ICCPE)*

* Dissertação de Mestrado: “Convergência às NBCASP e ao MCASP: Um estudo

sobre os municípios pernambucanos em 2014” Ivaneide Braga (FUCAPE-ES,

2016), pode ser acessada no site www.fucape.br;

OBJETIVO: aferir o nível mínimo de confiabilidade das informações contábeis apresentadas pelos Entes

jurisdicionados do TCE-PE, em suas prestações de contas, quanto à padronização e consistência contábil, que

permita garantir fidelidade aos fenômenos orçamentários, financeiros e patrimoniais das transações escrituradas

pelos segmentos de contabilidade desses Entes.

PADRÕES CONTÁBEIS INTERNACIOLIZADOS E CONFIABILIDADE DAS INFORMAÇÕES

• Aumento da qualidade da informação contábil;

• Melhor compreensão dos dados;

• Fácil avaliação e comparação de desempenho;

• Transparência e indutor do controle social

- conhecer o nível de convergência, consistência,

segurança e fidelidade da informações contábeis

apresentadas nas DCASPs;

- demonstrar os itens com maior dificuldade de

atendimento pelos municípios;

- possibilitar a qualificação dos responsáveis pela

elaboração das demonstrações contábeis.

PADRÕES CONTÁBEIS INTERNACIOLIZADOS E CONFIABILIDADE DAS INFORMAÇÕES

DOCUMENTOS TOMADOS COMO BASE PARA O ESTUDO:

• As NBCASP 16.1 a 16.10, vigentes até 2016;

• O Manual de Contabilidade Aplicado ao Setor Público

(MCASP), em especial o PCP, o PCASP e as DCASP;

• Literatura bibliográfica existente.

PADRÕES CONTÁBEIS INTERNACIOLIZADOS E CONFIABILIDADE DAS INFORMAÇÕES

METODOLOGIA do ICCPE

- Determinação de 08 quesitos distribuídos em 51 itens

de verificação;

- Avaliação e apuração de percentual de atendimento

dos itens estabelecidos;

- Apresentação de um ranking municipal e

disponibilização na internet a partir das contas de

governo do exercício de 2015.

CRITÉRIOS DO ICCPE

1. Convergência

1.1. Estrutura e forma de apresentação do Balanço Orçamentário

1.2. Estrutura e forma de apresentação do Balanço Financeiro

1.3. Estrutura e forma de apresentação do Balanço Patrimonial

1.4. Estrutura e forma de apresentação da Demonstração das Variações

Patrimoniais

1.5. Estrutura e forma de apresentação da Demonstração do Fluxo de Caixa

1.6. Estrutura e forma das Notas Explicativas e Aspectos Gerais

2. Consistência

2.1 Consistência entre as informações prestadas na PC eletrônica x SICONFI

2.2 Consistências dos Saldos dos Balanços

CRITÉRIOS DE AVALIAÇÃO ICCPE

A avaliação dentro de uma escala estruturada de três

pontos:

(0) ponto para o não atendimento do item;

(1) ponto para atendimento parcial;

(2) pontos para atendimento integral das exigências

legais.

Obs: registro de justificativa para o não atendimento ou

atendimento parcial.

PONDERAÇÕES E NOTAS DO ICCPE

Totalização das Notas de Convergência e Consistência

RESULTADO DA ANÁLISE DAS DEMONSTRAÇÕES Itens Peso NCT*

QUESITOS ANALISADOS 51 194

1 Estrutura e forma de apresentação do Balanço Orçamentário 6 1,5 18

2 Estrutura e forma de apresentação do Balanço Financeiro 3 1,5 9

3 Estrutura e forma de apresentação do Balanço Patrimonial 8 1,5 24

4 Estrutura e forma de apresentação da Demonstração das

Variações Patrimoniais

5 1,5 15

5 Estrutura e forma de apresentação da Demonstração do Fluxo de

Caixa

3 1,5 9

6 Estrutura e forma das Notas Explicativas e Aspectos Gerais 7 1,5 21

7 Consistência entre as informações prestadas na PC eletrônica x

SICONFI

8 2 32

8 Consistências dos Saldos dos Balanços 11 3 66

NÍVEIS DE GRADAÇÃO

DE NOTAS DO ICCPE

Pode variar de 0 a 194 pontos classificado em cinco níveis:

Nível do ICCpe Intervalo

Desejado 100% atendimento

Aceitável maior ou igual a 90% e abaixo de 100%

Moderado maior ou igual a 70% e abaixo de 90%

Insuficiente maior que 50% e abaixo de 70%

Crítico menor que 50%

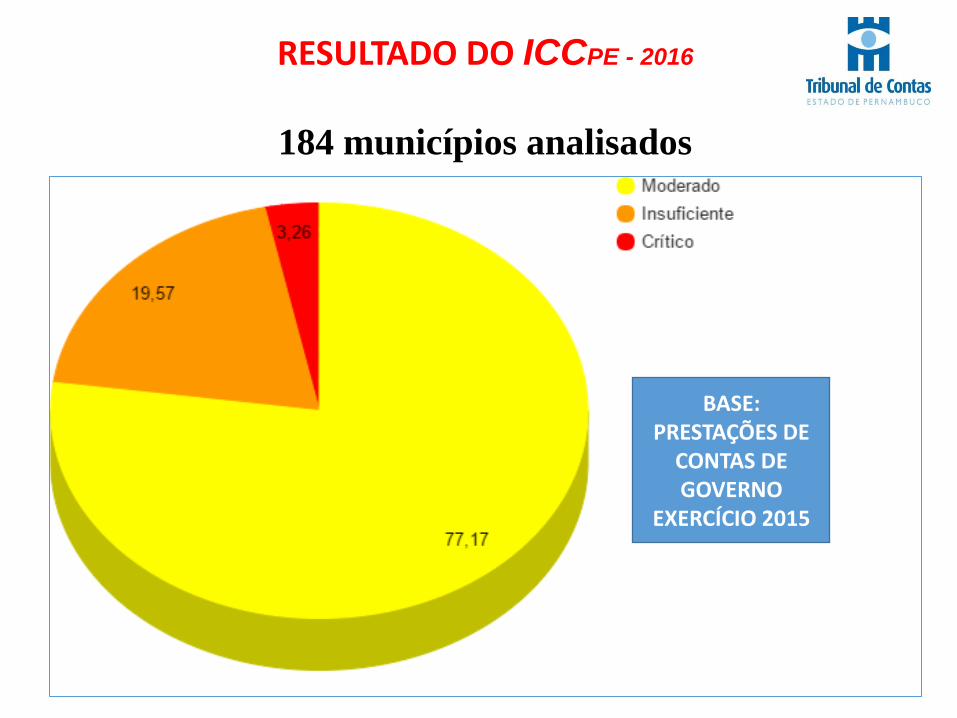

RESULTADO DO ICCPE - 2016

184 municípios analisados

BASE: PRESTAÇÕES DE

CONTAS DE GOVERNO

EXERCÍCIO 2015

Posição Município ICCPE

2016

Nível de

Transparênci

a

1º Canhotinho 89,95% Moderado

2º Cupira 89,19% Moderado

3º São Joaquim do

Monte 87,63% Moderado

4º Altinho 86,86% Moderado

5º Belo Jardim 86,08% Moderado

5º São Benedito do Sul 86,08% Moderado

7º Exu 85,31% Moderado

7º Lagoa dos Gatos 85,31% Moderado

7º Panelas 85,31% Moderado

10º Lagoa do Ouro 85,05% Moderado

RESULTADOS DO ICCPE - 2016

MUNICÍPIOS COM MAIORES ÍNDICES – RANKING 10+

RESULTADOS DO ICCPE - 2016

MUNICÍPIOS COM MENORES ÍNDICES – RANKING 10 -

Posição Município ICCpe 2016

175º CEDRO 54,38%

176º QUIXABA 53,87%

177º PALMERINA 52,84%

178º CALÇADO 52,32%

179º SERRITA 48,71%

180º ILHA DE ITAMARACÁ 47,42%

181º SÃO JOÃO 46,65%

182º PARANATAMA 43,83%

183º BREJINHO 25,52%

SITE DO ICC PE

http://www.tce.pe.gov.br/iccpe/

Um fórum independente e permanente de discussão de temas que contribuam para o desenvolvimento da contabilidade e da gestão públicas.

O QUE É A ABCP?

Associação de fins não econômicos que tem como finalidade principal congregar profissionais para fins de fomento de discussões, debates, produção e disseminação de conhecimento de temas relacionados à contabilidade e à gestão públicas.

QUEM PODE SE ASSOCIAR?

Contadores e demais profissionais com atuação ou interesse nas áreas que contribuem para o alcance dos objetivos da ABCP, tendo em vista seus dois eixos principais: a contabilidade aplicada ao setor público e a gestão publica.

INSTITUCIONAL Presidente Sandra Maria de Carvalho Campos ([email protected] )

Vice-Presidentes Comunicação e Fomento ao Controle Social Victor Branco de Holanda ([email protected])

Pesquisa e Desenvolvimento Diana Vaz de Lima ([email protected])

Assuntos Institucionais Carlos Alberto de Miranda Medeiros ([email protected])

Financeiro Paula Caroline de Queiroz Maia ([email protected])

CONTATOS

SITE

WWW.ABCONTADORESPUBLICOS.ORG FACEBOOK

WWW.FACEBOOK.COM/ABCPUBLICOS EMAIL

Prof. Ms. JOÃO EUDES BEZERRA FILHO

Grupo FACEBOOK: Orçamento e a Nova Contabilidade Aplicada ao Setor Público

“SÓ APRENDEMOS QUANDO

APLICAMOS O

CONHECIMENTO EM

SITUAÇÕES CONCRETAS”

DAVID PERKINS (PROF. DE HARVARD)

Top Related