Línguas

Páginas

Legal

LIBERAÇÃO DE ATUALIZAÇÃO – CORDILHEIRA

(Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das

atividades do dia, acessando o sistema em seguida para efetivar a atualização do banco de dados. Tal medida evita transtorno aos usuários

durante o horário de expediente, visto que este processo pode ser demorado.)

Cordilheira Escrita Fiscal – 2.118b

Efetuadas alterações que permitem a apuração de PIS/COFINS a partir dos itens da nota fiscal, necessárias para

empresas com regime cumulativo e não-cumulativo simultaneamente, bem como, empresas tributadas com

alíquotas diferenciadas e/ou por unidade de medida.

Alterações efetuadas:

1) No cadastro do estabelecimento, em Parâmetros/ Escrita Fiscal/ PIS/COFINS, criadas novas opções:

a) Criada a opção “Tributação por alíquota diferenciada e/ou unidade de medida”: Deve ser marcada esta

opção, somente se a empresa possuir produtos com tributação especial de PIS/COFINS, ou seja,

produtos cujo CST seja 2- Operação tributável com alíquota diferenciada ou 3- Operação tributável por

unidade de medida de produto.

Com esta opção marcada, obrigatoriamente a forma de apuração será pelos valores lançados nos itens

da nota fiscal.

b) No quadro Regime, habilitada a opção “Cumulativo e não-cumulativo”: Para as empresas do regime

não-cumulativo que possuem também receitas excluídas deste regime.

Com esta opção marcada, obrigatoriamente a forma de apuração será pelos valores lançados nos itens

da nota fiscal.

c) No quadro Opção para Cálculo, habilitada a opção “Pelos valores lançados nos itens da nota fiscal”:

Nesta opção, o cálculo de PIS e COFINS será efetuado utilizando diretamente o valor dos tributos

informados nos itens da nota fiscal.

Esta opção será necessária quando a empresa possui tributação por alíquota diferenciada e/ou unidade

de medida ou está no regime cumulativo e não-cumulativo simultaneamente, pois o valor dos tributos

será variado, não sendo possível a simples aplicação da alíquota sobre a base total da nota, que é o caso

da opção “Pelo total das bases de cálculo da nota fiscal”, adotada até então no sistema.

Figura: Lançamento de item na nota fiscal

IMPORTANTE:

A opção de calcular pelo total das bases de cálculo da nota fiscal continuará sendo utilizada

normalmente, quando a empresa não possuir situações diferenciadas. Inclusive, orientamos que esta

seja a opção neste caso, pois no cálculo pelos itens a complexidade é maior, o que torna o processo de

apuração mais lento.

No lançamento das notas, o sistema foi alterado para recalcular a base de PIS e COFINS a partir dos

valores dos itens e com isso, a base total ficará correta, conforme o CST de cada item.

d) Criado o quadro “Cálculo da Base para Crédito”, que será habilitado somente se não-cumulativo ou

cumulativo e não-cumulativo simultaneamente. As opções deste quadro serão consideradas no

lançamento (manual ou importação) de notas de entrada. São opções que influenciam na composição

da base de cálculo para crédito de PIS/COFINS:

Soma ICMS ST: Com esta opção marcada, ao lançar os itens da nota de entrada, na composição da

base de PIS/COFINS será somado o valor do ICMS ST ao valor da mercadoria.

Soma IPI: Com esta opção marcada, ao lançar os itens da nota de entrada, na composição da base

de PIS/COFINS será somado o valor do IPI ao valor da mercadoria.

OBS.: Podem ser marcadas ambas opções e, neste caso, será somado valor de ICMS ST e de IPI ao

valor da mercadoria.

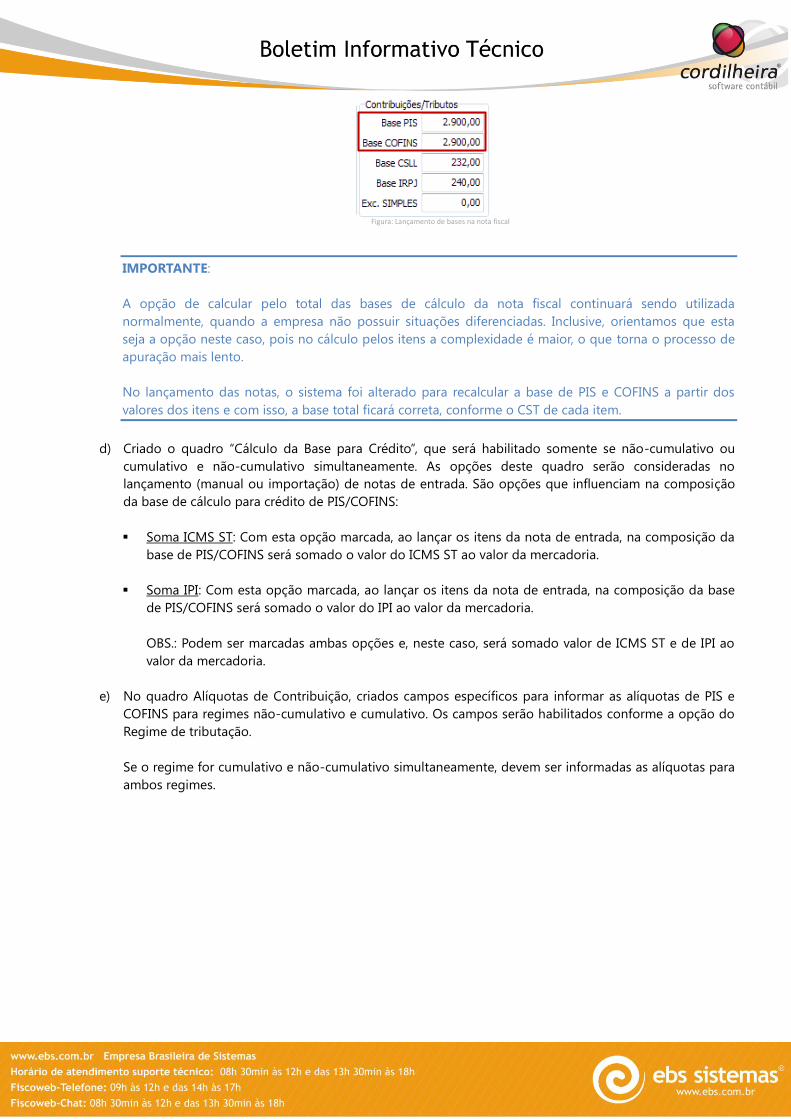

e) No quadro Alíquotas de Contribuição, criados campos específicos para informar as alíquotas de PIS e

COFINS para regimes não-cumulativo e cumulativo. Os campos serão habilitados conforme a opção do

Regime de tributação.

Se o regime for cumulativo e não-cumulativo simultaneamente, devem ser informadas as alíquotas para

ambos regimes.

Figura: Lançamento de bases na nota fiscal

2) No cadastro do estabelecimento, em Parâmetros/ Escrita Fiscal, alteradas algumas abas e alguns campos

para que sejam habilitados somente para o estabelecimento matriz, por tratarem-se de dados únicos para a

empresa. Os dados destes campos serão informados apenas na matriz e automaticamente replicados para

os demais estabelecimentos. Os campos e abas são:

Na aba Tributação/ Geral, os campos “Tributação” e “Qualificação”

Na aba Tributação/ Geral, o quadro “Apuração de Tributos Federais”, habilitado somente para Lucro

Presumido

Aba Tributação/ Retenção de Tributos

Aba Tributação/ PIS/COFINS

Aba Tributação/ CSLL/IRPJ

3) No lançamento de nota fiscal, entrada e saída, criados e alterados campos, bem como, criadas e alteradas

regras de cálculo:

a) Na aba Nota, abaixo do valor contábil, criados novos campos que serão utilizados durante o

lançamento, para composição das bases de cálculo dos tributos, inclusive para cálculo de rateio de frete,

despesas e seguro. Também, serão utilizados para a composição do desconto global, informado na aba

Complemento:

Novos campos: Valor do ICMS ST; Total de descontos; Frete; Despesas; Seguro e Total dos Produtos.

Marcando estas opções, automaticamente

é marcada a opção de cálculo pelos valores

lançados nos itens da nota fiscal e o

quadro Opção para Cálculo é desabilitado.

Estas opções

serão habilitadas

somente para

regime “Não-

cumulativo” e

“Cumulativo e

não-cumulativo “.

OBSERVAÇÃO: Os campos Frete, Despesas, Seguro e Mercadorias foram movidos da aba Complemento

para a aba Nota.

IMPORTANTE:

A mudança de posição destes campos e a criação dos demais, foi necessária pois estes valores precisam

ser informados na nota antes dos itens, já que serão utilizados durante o lançamento dos itens e no

botão Calcular Bases, para a composição das bases de cálculo de PIS, COFINS, CSLL e IRPJ.

b) Na aba Itens, para identificar o valor dos descontos dos itens, além do “Valor total dos Itens”, criados os

campos:

Descontos dos itens: apresenta a soma do valor de desconto informado em todos os itens;

Valor líquido dos itens: apresenta a soma do valor líquido de todos os itens, que corresponde ao

valor total dos itens menos o desconto dos itens.

Informar neste campo o valor total de descontos da nota

fiscal. Desconto por item e/ou desconto global da nota.

Campo preenchido automaticamente com o valor dos produtos, que será:

(valor contábil – serviço – IPI – ICMS ST + descontos – frete – despesas – seguro)

Esta opção foi movida

para esta posição da tela,

para facilitar a digitação.

c) Na aba Itens, alterado para calcular automaticamente a base de PIS e COFINS, conforme os valores

informados nos itens, efetuando o rateio dos valores complementares (frete, despesas, seguro e

desconto global), utilizando a seguinte regra:

Para nota de entrada, CST 50 a 67, a base de PIS/COFINS será:

(Valor total do item - desconto do item + IPI1 + ICMS ST

1 + rateio de valores complementares

2)

Para nota de saída, CST 01, a base de PIS/COFINS será:

(Valor total do item - desconto do item + rateio de valores complementares2)

OBSERVAÇÕES IMPORTANTES:

1 Para notas de entrada, na base de PIS/COFINS de cada item pode ser somado o valor de IPI e/ou

de ICMS ST, se estiver parametrizado no cadastro do estabelecimento que utiliza estes valores na

composição da base de crédito de PIS/COFINS.

2

Para notas de entrada e de saída, se a nota tiver valores complementares referentes a frete,

despesas acessórias e/ou seguro, no lançamento de cada item estes valores serão rateados na base

de PIS/COFINS. Cálculo do rateio: ((frete + despesas + seguro) / (valor total dos itens -

desconto do item)) * (valor do item – desconto do item)). Mas ATENÇÃO: este cálculo não é

definitivo, pois se houver desconto nos itens e/ou desconto global, o rateio precisa ser refeito

levando em consideração todos os itens lançados. Este recálculo será efetuado no botão Calcular

Bases.

2 Para notas de entrada e de saída, ao clicar no botão Calcular Bases, o sistema calcula o valor do

desconto global: (valor total de descontos - somatório de desconto de todos os itens), lançando-o

na aba Complemento. Identificando que a nota possui desconto global, frete, despesas acessórias

e/ou seguro, o sistema emite um alerta perguntando se o usuário deseja recalcular a base de

PIS/COFINS efetuando o rateio do desconto global entre os itens, bem como, ajustando o rateio já

efetuado anteriormente, considerando todos os itens lançados. Recálculo do rateio: ((frete +

despesas + seguro - desconto global) / valor líquido dos itens) * (valor do item – desconto do

item)).

Exemplo de cálculo da base de PIS/COFINS, para nota de saída com dois itens, com frete e desconto:

Rateio de valores complementares: item 1

((frete + despesas + seguro) / (valor total dos itens – desconto do item)) * (valor do item – desconto do item))

((3.000,00) / (28.200,00 – 800,00)) * (15.000,00 – 800,00))

((3.000,00 / 27.400,00) * 14.200,00)

(0,109489 * 14.200,00)

1.554,74

Base de cálculo de PIS/COFINS

(valor total do item – desconto do item + rateio de valores complementares)

(15.000,00 – 800,00 + 1.554,74)

15.754,74

Rateio de valores complementares: item 2

((frete + despesas + seguro) / (valor total dos itens – desconto do item)) * (valor do item – desconto

do item))

((3.000,00) / (28.200,00 – 200,00)) * (13.200,00 – 200,00))

((3.000,00 / 28.000,00) * 13.000,00)

(0,1071428 * 13.000,00)

1.392,86

Base de cálculo de PIS/COFINS

(valor total do item – desconto do item + rateio de valores complementares)

(13.200,00 – 200,00 + 1.392,86)

14.392,86

Observe que na aba Notas, foi informado um valor total de desconto de 1.200,00 e nos itens, foi

informado um total de 1.000,00 de desconto. Com isso, percebe-se que a nota possui um desconto

global de 200,00.

Ao clicar em Calcular Bases, o sistema calcula o valor deste desconto global, lançando-o na aba

Complemento.

Como a nota possui valor complementar (frete) e desconto, o sistema pergunta se deseja recalcular as

bases de PIS/COFINS considerando todos os itens e também, o desconto global. Se clicar em Sim na

mensagem, é efetuado o recálculo das bases:

d) Na aba Bases, alterado para recompor as bases de PIS e COFINS a partir dos itens da nota, quando

utilizada a opção “Calcular Bases” da aba Itens.

No decorrer do lançamento dos dados nas abas Nota e Bases, o sistema já vai calculando as bases

destes tributos, considerando a incidência do CFOP principal, informado na aba Nota, através do

seguinte cálculo: (Valor contábil - IPI - ICMS ST).

Recálculo do rateio de valores complementares: item 1

((frete + despesas + seguro – desconto global) / valor líquido dos itens) * (valor do item – desconto do item))

((3.000,00-200,00) / 27.200,00) * (15.000,00 – 800,00))

(2.800,00 / 27.200,00) * 14.200,00)

(0,102941 * 14.200,00)

1.461,76

Base de cálculo de PIS/COFINS

(valor total do item – desconto do item + rateio de valores complementares)

(15.000,00 – 800,00 + 1.461,76)

15.661,76

Recálculo do rateio de valores complementares: item 2

((frete + despesas + seguro – desconto global) / valor líquido dos itens) * (valor do item – desconto do item))

((3.000,00-200,00) / 27.200,00) * (13.2000 – 200,00))

(2.800,00 / 27.200,00) * 13.000,00)

(0,1029411 * 13.000,00)

1.338,24

Base de cálculo de PIS/COFINS

(valor total do item – desconto do item + rateio de valores complementares)

(13.200,00 – 200,00 + 1.338,23)

14.338,24

Porém, há casos em que a mesma nota possui itens com CST tributável e itens com CST não tributável,

na saída, bem como itens com CST que gera crédito e itens com CST que não gera crédito, na entrada.

Assim, ao Calcular Bases a partir dos itens, o sistema recalcula as bases de PIS e COFINS somando a base

informada nos itens com CST 01 para saídas e CST 50 a 67, para entradas.

Se a nota tiver valor de serviço, para composição da base de PIS e COFINS será verificado o CST do item

de serviço. Serão considerados somente os itens de serviço com CST 01 para saídas e CST 50 a 67 para

entradas.

No exemplo de nota acima, a base de PIS e COFINS seria: 15.661,76 + 14.338,24 = 30.000,00

e) Na aba Bases, alterado para recompor as bases de CSLL e IRPJ a partir dos itens da nota, quando

utilizada a opção “Calcular Bases” da aba itens.

No decorrer do lançamento dos dados nas abas Nota e Bases, o sistema já vai calculando as bases

destes tributos, considerando a incidência do CFOP principal, informado na aba Nota, através do

seguinte cálculo: ((Valor contábil - IPI - ICMS ST) * alíquota da base informada no cadastro do

estabelecimento).

Porém, há casos em que a mesma nota possui itens com CFOP com incidência e itens com CFOP sem

incidência. Assim, ao Calcular Bases a partir dos itens, o sistema recalcula as bases de CSLL e as

Receitas/Base de IRPJ considerando os valores dos itens.

Para CSLL, efetua o seguinte cálculo:

((((Somatório do valor total dos itens - desconto dos itens) + (frete/despesas/seguro rateados) -

(desconto global rateado)) X percentual de base de CSLL sobre mercadorias) + (valor do serviço X

percentual de base de CSLL sobre serviço))

Utilizando a mesmo exemplo de nota acima, mas apenas o item 1 tendo CFOP com incidência, ficará:

Para as Receitas de IRPJ, efetua o seguinte cálculo:

((Somatório do valor total dos itens - desconto dos itens) + (frete/despesas/seguro rateados) -

(desconto global rateado)).

Sobre estas receitas, calcula a base de IRPJ, aplicando o percentual de base.

Base de cálculo de CSLL

((((somatório do valor total dos itens – desconto dos itens) + (frete/despesas/seguro/desconto global

rateados)) X (% de base de CSLL sobre mercadorias)) + (valor do serviço X (% de base de CSLL sobre serviço)))

(((15.000,00-800,00) + 1.461,76) * 8%) + 0)

(((14.200,00 + 1.461,76) * 8%) + 0)

((15.661,76 * 8%) + 0)

1.252,94

Valor antes do cálculo das bases pelos itens

Valor depois do cálculo das bases pelos itens

OBSERVAÇÃO: Para cálculo do rateio, tanto para CSLL quanto para IRPJ, utiliza a mesma regra do

PIS/COFINS: (((frete + despesas + seguro - desconto global) / valor líquido dos itens) * (valor do item –

desconto do item)).

4) Nas rotinas de importação de notas fiscais, alterado para aplicar as mesmas regras ao calcular as bases de

PIS, COFINS, CSLL e IRPJ, conforme segue:

a) Notas de Entrada:

Para a rotina de importação pelo layout EBS (arquivo gerado por software de terceiros), os valores

do próprio arquivo serão considerados como base de cálculo dos itens, sem efetuar nenhum tipo de

cálculo. Somente as bases totais (aba Bases) serão calculadas, caso a opção de cálculo de bases no

arquivo esteja como 1 (registro 0 posição 28 a 28).

Para todas as demais rotinas de importação (XML, DANFE, Sintegra, SPED, etc), sempre será

efetuado o cálculo das bases nos itens, considerando as opções de formação de base do cadastro

do estabelecimento, bem como rateio de valores complementares. Será também efetuado o cálculo

das bases totais (aba Bases).

b) Notas de Saída:

Para todas as rotinas de importação (inclusive pelo layout EBS), os valores do próprio arquivo serão

considerados como base de cálculo dos itens, sem efetuar nenhum tipo de cálculo, desde que todos

os CST de PIS/COFINS sejam válidos (01 a 49). Caso o CST seja inválido, será efetuado o cálculo da

base, inclusive em relação ao rateio de valores complementares. As bases totais (aba Bases) serão

calculadas, caso a opção de cálculo de bases no arquivo estiver como 1 (registro 0 posição 28 a 28).

5) Em utilitários\ Alteração de CST de PIS/COFINS dos Lançamentos, alterado para considerar as opção de

cálculo para base do crédito, do cadastro da empresa:

Soma ICMS ST

Soma IPI

Valores antes do cálculo das bases pelos itens

Valores depois do cálculo das bases pelos itens

Receita de IRPJ

((((somatório do valor total dos itens – desconto dos itens) + (frete/despesas/seguro/desconto global rateados))

(((15.000,00-800,00) + 1.461,76) * 8%) + 0)

(((14.200,00 + 1.461,76) * 8%) + 0)

15.661,76

Base de IRPJ

(Valor da receita * percentual de base)

(15.661,76 * 8%)

1.252,94

Alterado também para que no cálculo efetue o rateio dos valores complementares, bem como, recalcule as

bases totais de PIS, COFONS, CSLL e IRPJ, seguindo as mesmas regras da tela de lançamento.

6) Em Cadastros\ Genéricos\ Bases Extras Tributáveis/Valores Extras Tributados, o quadro “Regime de

Tributação” com as opções “Cumulativo” e “Não-Cumulativo”, ficará disponível apenas se nos parâmetros do

estabelecimento estiver marcado que a empresa está em ambos regimes simultaneamente e se o CST de

saída de PIS/COFINS for igual a 01.

Neste caso, deve-se determinar com qual alíquota será tributado àquela base/valor.

7) Em Cadastros\ Produtos\ Cadastro de Produtos, o quadro “Regime de Tributação” com as opções

“Cumulativo” e “Não-Cumulativo”, ficará disponível apenas se nos parâmetros do estabelecimento estiver

marcado que a empresa está em ambos regimes simultaneamente e se o CST de saída de PIS/COFINS for

igual a 01.

Neste caso, deve-se determinar com qual alíquota será tributado aquele produto.

8) Em Cadastros\ Prestação de Serviços\ Itens de Serviço, o quadro “Regime de Tributação” com as opções

“Cumulativo” e “Não-Cumulativo”, ficará disponível apenas se nos parâmetros do estabelecimento estiver

marcado que a empresa está em ambos regimes simultaneamente e se o CST de saída de PIS/COFINS for

igual a 01.

Neste caso, deve-se determinar com qual alíquota será tributado aquele serviço.

9) Em Tributos\ Apuração Mensal, alterado para considerar a opção de cálculo “Pelos valores lançados nos

itens da nota fiscal”. Nesta apuração, para os tributos PIS e COFINS, buscará os valores lançados nos Itens

das notas fiscais, saída e entrada, nos mesmos moldes utilizados pelo programa validador da EFD

Contribuições, ao invés de aplicar as alíquotas sobre a base de cálculo das notas.

Para mostrar os valores utilizados na apuração, a memória de cálculo terá dois blocos de informação: 1)

DEMONSTRATIVO DO CORDILHEIRA e 2) DEMONSTRATIVO DO PVA.

No Demonstrativo do Cordilheira os dados serão agrupados por CFOP (saídas e entradas) e por outros

débitos/créditos, além da opção de listar as retenções. Basicamente a mesma estrutura da memória de

cálculo já emitida, porém considerando os valores informados nos itens das notas fiscais.

No Demonstrativo do PVA, os dados serão apresentados em uma estrutura mais detalhada, seguindo os

relatórios e registros do próprio validador EFD Contribuições, facilitando assim a conferência e identificação

dos valores, principalmente em relação aos créditos.

Este demonstrativo é dividido em diversos blocos:

Consolidação das Operações por CST

Neste bloco são apresentados os valores de saída e de entrada, agrupado por Código de Situação

Tributária.

Estes dados correspondem ao relatório “Registros Fiscais - Consolidação das Operações por CST”, do

PVA.

Rateio dos Créditos Comuns

Neste bloco são apresentadas as receitas brutas para fins de rateio de créditos comuns (CST’s 53, 54, 55,

56, 63, 64, 65 e 66), separando entre não-cumulativa (tributada e não tributada no mercado interno e

exportação) e cumulativa.

Estes dados correspondem ao registro 0111 do PVA.

Demonstração dos Créditos Apurados no Período

Neste bloco são apresentados os créditos apurados no período, rateados com a receita bruta não-

cumulativa, separados por Tipo de Crédito (ver tabela). Estes dados correspondem ao relatório

“Demonstração dos Créditos Apurados no Período”, do PVA.

Nas imagens acima, observe que temos um total de receitas de 9.400,00, sendo ela divida em não-cumulativa tributada no

mercado interno, de 9.100,00 e em cumulativa, de 300,00.

No exemplo das imagens, temos:

Total de crédito: 2.000,00

Total de receita bruta: 9.400,00

Receita bruta não-cumulativa tributada no mercado interno: 9.100,00

Na formação da base de cálculo para aproveitamento dos créditos, será considerado somente o valor correspondente a

proporção da receita bruta não-cumulativa, através do seguinte cálculo:

((total de crédito / receita bruta total) * receita bruta não-cumulativa)

((2.000,00 / 9.400,00)*9.100,00) = 1.936,17

Tabela de tipo de crédito (4.3.6)

Código Descrição

CÓDIGOS VINCULADOS À RECEITA TRIBUTADA NO MERCADO INTERNO – Grupo 100

101 Crédito vinculado à receita tributada no mercado interno – Alíquota Básica

102 Crédito vinculado à receita tributada no mercado interno – Alíquotas Diferenciadas

103 Crédito vinculado à receita tributada no mercado interno – Alíquota por Unidade de Produto

104 Crédito vinculado à receita tributada no mercado interno – Estoque de Abertura

105 Crédito vinculado à receita tributada no mercado interno – Aquisição Embalagens para revenda

106 Crédito vinculado à receita tributada no mercado interno – Presumido da Agroindústria

108 Crédito vinculado à receita tributada no mercado interno – Importação

109 Crédito vinculado à receita tributada no mercado interno – Atividade Imobiliária

199 Crédito vinculado à receita tributada no mercado interno – Outros

CÓDIGOS VINCULADOS À RECEITA NÃO TRIBUTADA NO MERCADO INTERNO – Grupo 200

201 Crédito vinculado à receita não tributada no mercado interno – Alíquota Básica

202 Crédito vinculado à receita não tributada no mercado interno – Alíquotas Diferenciadas

203 Crédito vinculado à receita não tributada no mercado interno – Alíquota por Unidade de Produto

204 Crédito vinculado à receita não tributada no mercado interno – Estoque de Abertura

205 Crédito vinculado à receita não tributada no mercado interno – Aquisição Embalagens para revenda

206 Crédito vinculado à receita não tributada no mercado interno – Presumido da Agroindústria

208 Crédito vinculado à receita não tributada no mercado interno – Importação

299 Crédito vinculado à receita não tributada no mercado interno – Outros

CÓDIGOS VINCULADOS À RECEITA DE EXPORTAÇÃO – Grupo 300

301 Crédito vinculado à receita de exportação – Alíquota Básica

302 Crédito vinculado à receita de exportação – Alíquotas Diferenciadas

303 Crédito vinculado à receita de exportação – Alíquota por Unidade de Produto

304 Crédito vinculado à receita de exportação – Estoque de Abertura

305 Crédito vinculado à receita de exportação – Aquisição Embalagens para revenda

306 Crédito vinculado à receita de exportação – Presumido da Agroindústria

308 Crédito vinculado à receita de exportação – Importação

399 Crédito vinculado à receita de exportação – Outros

Detalhamento da Base de Cálculo do Crédito

Neste bloco são apresentados os créditos apurados no período separados por Tipo de Base de Crédito.

Este tipo varia em função do CFOP das notas de entrada ou do próprio código da natureza do crédito,

nos casos de base/valor extra.

Conforme consta na imagem do Demonstrativo no Cordilheira, o crédito corresponde a nota fiscal cujo CFOP é 2101. Desta

forma, a base do crédito será classificada no tipo 02- Aquisição de bens utilizados como insumo.

Estes dados correspondem ao relatório “Demonstração dos Créditos Apurados no Período”, do PVA.

Tabela de base de cálculo do crédito (4.3.7)

Código Descrição

01 Aquisição de bens para revenda

02 Aquisição de bens utilizados como insumo

03 Aquisição de serviços utilizados como insumo

04 Energia elétrica e térmica, inclusive sob a forma de vapor

05 Aluguéis de prédios

06 Aluguéis de máquinas e equipamentos

07 Armazenagem de mercadoria e frete na operação de venda

08 Contraprestações de arrendamento mercantil

09 Máquinas, equipamentos e outros bens incorporados ao ativo imobilizado (crédito sobre encargos de

depreciação).

10 Máquinas, equipamentos e outros bens incorporados ao ativo imobilizado (crédito com base no valor de

aquisição).

11 Amortização e Depreciação de edificações e benfeitorias em imóveis

12 Devolução de Vendas Sujeitas à Incidência Não-Cumulativa

13 Outras Operações com Direito a Crédito

14 Atividade de Transporte de Cargas – Subcontratação

15 Atividade Imobiliária – Custo Incorrido de Unidade Imobiliária

16 Atividade Imobiliária – Custo Orçado de unidade não concluída

17 Atividade de Prestação de Serviços de Limpeza, Conservação e Manutenção – vale-transporte, vale-refeição ou

vale-alimentação, fardamento ou uniforme.

18 Estoque de abertura de bens

Contribuição Social Apurada

Neste bloco são apresentados os valores a recolher por tipo de contribuição.

Estes dados correspondem ao relatório “Consolidação da Contribuição do Período”, do PVA.

Tabela código de contribuição social apurada (4.3.5)

Código Descrição

01 Contribuição não-cumulativa apurada a alíquota básica

02 Contribuição não-cumulativa apurada a alíquotas diferenciadas

03 Contribuição não-cumulativa apurada a alíquota por unidade de medida de produto

04 Contribuição não-cumulativa apurada a alíquota básica – Atividade Imobiliária

31 Contribuição apurada por substituição tributária

32 Contribuição apurada por substituição tributária – Vendas à Zona Franca de Manaus

51 Contribuição cumulativa apurada a alíquota básica

52 Contribuição cumulativa apurada a alíquotas diferenciadas

53 Contribuição cumulativa apurada a alíquota por unidade de medida de produto

54 Contribuição cumulativa apurada a alíquota básica – Atividade Imobiliária

70 Contribuição apurada da Atividade Imobiliária - RET

71 Contribuição apurada de SCP – Incidência Não Cumulativa

72 Contribuição apurada de SCP – Incidência Cumulativa

99 Contribuição para o PIS/Pasep – Folha de Salários

Resultado da Apuração

Neste bloco são apresentados os valores finais da apuração.

Estes dados correspondem ao relatório “Consolidação da Contribuição do Período”, do PVA.

Top Related