Línguas

Páginas

Legal

UNIVERSIDADE DE SÃO PAULO

FACULDADE DE FILOSOFIA, LETRAS E CIÊNCIAS HUMANAS

DEPARTAMENTO DE GEOGRAFIA

IARA VIVIANI E SOUZA

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

São Paulo

2011

IARA VIVIANI E SOUZA

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

Trabalho de Graduação Individual

apresentado à Faculdade de Filosofia,

Letras e Ciências Humanas da

Universidade de São Paulo, como parte

dos requisitos para a obtenção do título

de Bacharel em Geografia.

Orientador: Prof. Dr. Ricardo Mendes Antas Jr.

São Paulo

2011

FOLHA DE APROVAÇÃO

Iara Viviani e Souza

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos

instrumentos de regulação do território

Trabalho de Graduação Individual

apresentado à Faculdade de Filosofia,

Letras e Ciências Humanas da

Universidade de São Paulo, como parte

dos requisitos para a obtenção do título

de Bacharel em Geografia.

Aprovado em:

Banca Examinadora

Prof. Dr. ____________________________________________________________

Instituição: ________________________ Assinatura: ________________________

Prof. Dr. ____________________________________________________________

Instituição: ________________________ Assinatura: ________________________

Prof. Dr. ____________________________________________________________

Instituição: ________________________ Assinatura: ________________________

3

Ao meu pai.

4

AGRADECIMENTOS

Aos meus pais, pelo apoio;

Aos meus amigos, pela compreensão (ou conformismo!) da minha ausência nos

últimos tempos;

Aos colegas de curso pela companhia durante todos esses anos de graduação.

Talvez pareça ingratidão não citar o nome de alguns, mas como são muitos,

ingratidão maior seria não citar todos;

Ao pessoal que tive a chance de conhecer durante meus estágios. Para mim, a

oportunidade de estagiar no setor público durante quase toda a graduação foi de

grande relevância para confirmar a área em que pretendo atuar profissionalmente. O

último, em específico, contribuiu diretamente para a definição do meu objeto de

pesquisa e, por isso, não poderia omitir os nomes que contribuíram para a

concretização deste trabalho: Ao pessoal que tive contato durante meu estágio na

Fundação Florestal e em especial ao Núcleo Planos de Manejo (Cristiane Leonel,

Cláudia Shida, Luci Toledo, Bruna Pasquini, Maurício Marinho, Sueli Thomaziello,

Alessandra Freire e Marco Aurélio L. Villela);

Ao Núcleo Planos de Manejo da Fundação Florestal, por possibilitar o uso do

computador com o software específico para a elaboração do mapa que consta neste

trabalho;

Ao Prof. Dr. Ricardo Mendes Antas Jr, por acreditar na relevância do tema do meu

trabalho;

Ao Prof. Dr. André Roberto Martin e ao Prof. Dr. Fábio Betioli Contel, por gentilmente

aceitarem participar da banca.

5

que é um trabalho que creio que é o nosso, fazer falar o território, como os psicólogos fazem falar a alma, como o Darcy Ribeiro quis falar o povo, como o Celso Furtado quis fazer falar a economia , o território também pode aparecer como uma voz... E uma boa parte dos brasileiros não se dá conta de que o país está cada vez mais sendo fragmentado, e numa fragmentação que não possibilita a reconstituição do todo. Porque o Estado nacional se omitiu, e o comando do território, naquilo que há de hegemônico, é entregue às grandes empresas. Então, a reconstituição do todo

solidariedade, não existe mais no Brasil [...] O território brasileiro é esquizofrênico, [...] porque de um lado, recebendo esses insumos de modernização globalitária, ele se fragmenta, se fragiliza; de outro lado, descobre que esse processo não lhe convém. E talvez lhe falte descobrir qual é a lógica mais geral que permita a produção de um discurso novo. Primeiro acadêmico, quando possível também de mídia, e depois o

(Milton Santos, em entrevista à Caros Amigos, n° 17 ago. 1998).

RESUMO

Este trabalho discute o impacto das políticas públicas na organização do

território brasileiro a partir do ICMS Ecológico um percentual do imposto sobre

circulação de mercadorias e serviços repassado aos municípios que atendem a

determinados critérios previstos em lei estadual. Até o momento, quatorze estados o

adotaram.

Mais do que uma política ambiental, o ICMS Ecológico representa uma

política fiscal, pois tem a finalidade de ressarcir os municípios com restrições sobre

as atividades econômicas. Hoje o retorno financeiro dos municípios que aderem ao

imposto verde é um estímulo à preservação dos bens naturais especialmente para

àqueles mais pobres, que preferem o repasse à instalação de indústrias e de

atividades poluidoras. O ICMS Ecológico representa, portanto, uma política de

justiça fiscal aos municípios prejudicados por uma política tributária responsável por

alimentar as disparidades regionais.

Palavras-chave: ICMS Ecológico, política ambiental, política tributária, justiça fiscal,

meio ambiente.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

7

SUMÁRIO

APRESENTAÇÃO

10

INTRODUÇÃO

14

CAPÍTULO 1: NORMA E TERRITÓRIO

1. As origens do pacto federativo brasileiro e as implicações na formação do

território nacional.................................................................................................

20

CAPÍTULO 2: NORMA E TRIBUTAÇÃO

2.1. Sobre o Código Tributário Nacional: algumas definições............................. 32

2.2. Breve histórico de criação do ICMS.............................................................

32

CAPÍTULO 3: TRIBUTAÇÃO E TERRITÓRIO

3.1. Constituição de 1988: da autonomia tributária ao permissivo

constitucional para a criação do ICMS Ecológico................................................

34

3.2. Sobre a Lei Complementar Federal n° 63, de 11 de janeiro de 1990.......... 41

3.3. Sobre a lei Complementar Federal n° 87, de 13 de setembro de 1996....... 42

3.4. Histórico de criação do ICMS Ecológico....................................................... 42

3.4.1. Paraná....................................................................................................... 46

3.4.2. São Paulo.................................................................................................. 48

3.4.3. Minas Gerais.............................................................................................. 50

3.4.4. Rondônia................................................................................................... 51

3.4.5. Amapá....................................................................................................... 53

3.4.6. Rio Grande do Sul..................................................................................... 54

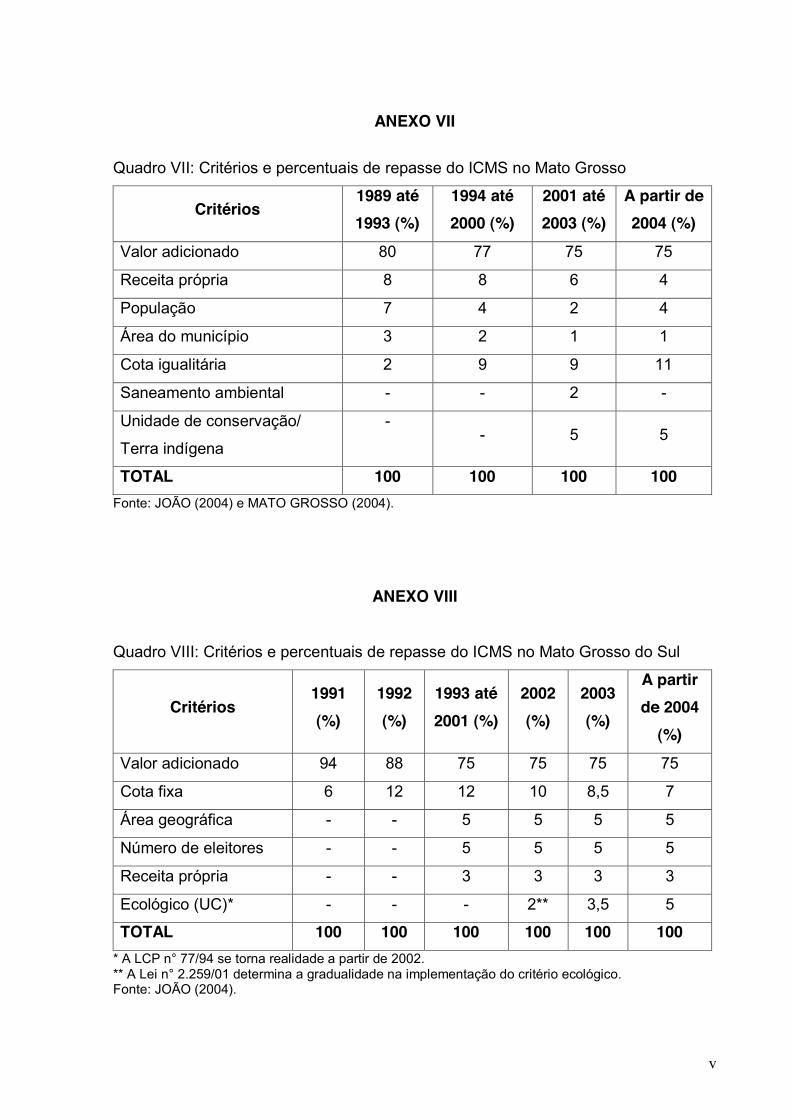

3.4.7. Mato Grosso.............................................................................................. 55

3.4.8. Mato Grosso do Sul................................................................................... 57

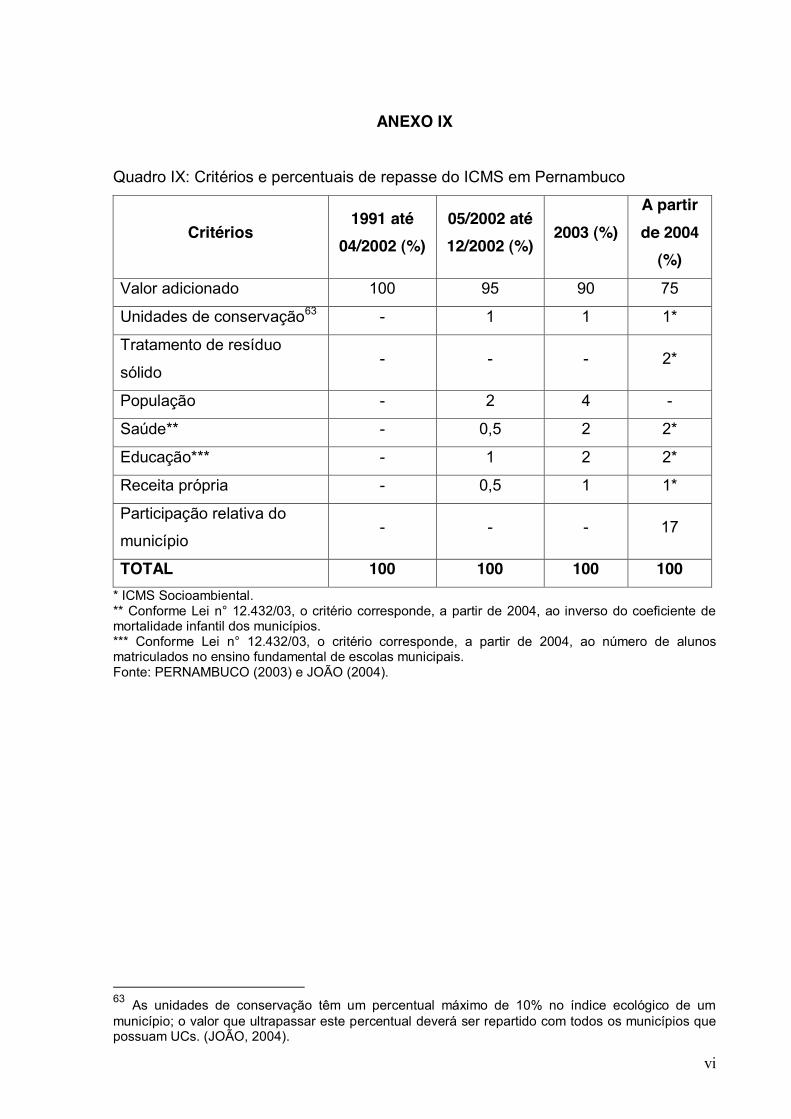

3.4.9. Pernambuco.............................................................................................. 58

3.4.10. Tocantins................................................................................................. 59

3.4.11. Acre......................................................................................................... 60

3.4.12. Rio de Janeiro.......................................................................................... 62

3.4.13. Ceará...................................................................................................... 64

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

8

3.4.14. Piauí......................................................................................................... 65

3.5. Casos de uso do ICMS Ecológico para a regulação do território................. 69

3.6. Globalização e norma na construção territorial brasileira.............................

73

CONSIDERAÇÕES FINAIS

83

REFERÊNCIAS

88

LEGISLAÇÃO CONSULTADA Legislação federal................................................................................................

Legislação estadual.............................................................................................

94

95

WEBSITES CONSULTADOS

106

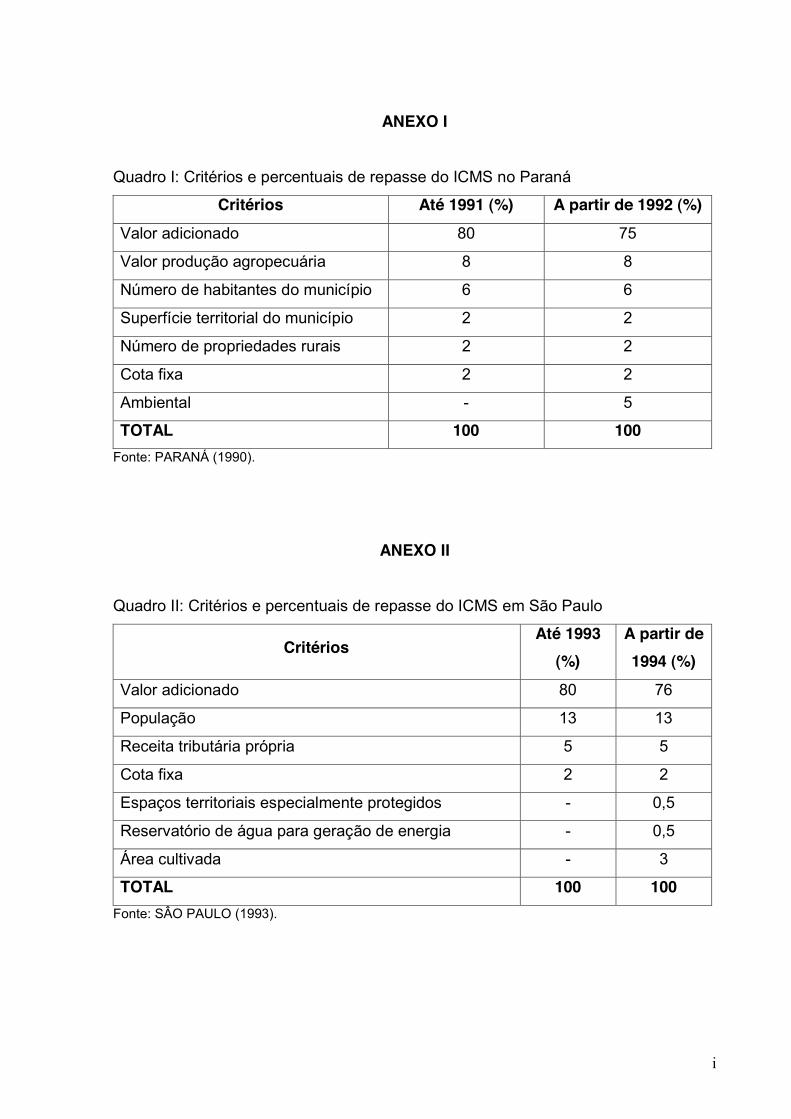

ANEXOS ANEXO I Quadro I: Critérios e percentuais de repasse do ICMS no Paraná......

ANEXO II Quadro II: Critérios e percentuais de repasse do ICMS em São

Paulo....................................................................................................................

ANEXO III Quadro III: Critérios e percentuais de repasse do ICMS em Minas

Gerais..................................................................................................................

ANEXO IV Quadro IV: Critérios e percentuais de repasse do ICMS em

Rondônia.............................................................................................................

ANEXO V Quadro V: Critérios e percentuais de repasse do ICMS no Amapá... ANEXO VI Quadro VI: Critérios e percentuais de repasse do ICMS no Rio

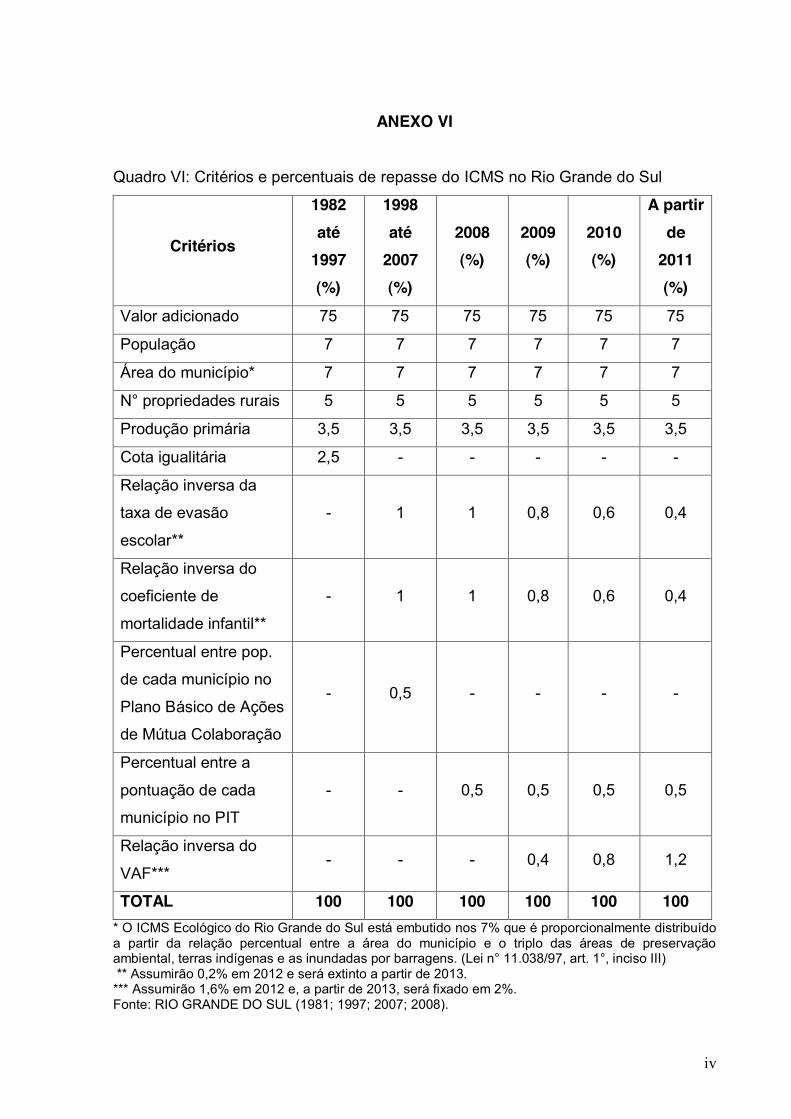

Grande do Sul......................................................................................................

ANEXO VII Quadro VII: Critérios e percentuais de repasse do ICMS no Mato

Grosso.................................................................................................................

ANEXO VIII Quadro VIII: Critérios e percentuais de repasse do ICMS no Mato

Grosso do Sul......................................................................................................

ANEXO IX Quadro IX: Critérios e percentuais de repasse do ICMS em

Pernambuco........................................................................................................

ANEXO X Quadro X: Critérios e percentuais de repasse do ICMS no

Tocantins.............................................................................................................

i

i

ii

iii

iii

iv

v

v

vi

vii

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

9

ANEXO XI Quadro XI: Critérios e percentuais de repasse do ICMS no Rio de

Janeiro.................................................................................................................

ANEXO XII Quadro XII: Critérios e percentuais de repasse do ICMS no Ceará.

ANEXO XIII Quadro XIII: Critérios e percentuais de repasse do ICMS no Piauí

vii

viii

viii

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

10

APRESENTAÇÃO

A crescente preocupação com o impacto das atividades humanas sobre o

meio ambiente teve origem na discussão sobre o significado de desenvolvimento. A

distinção entre este e crescimento econômico, iniciada na década de 1960, fez

comprovar, a partir das evidências, que o emprego dos mesmos meios utilizados

pelas nações ricas para seu desenvolvimento isto é, a urbanização do território e a

industrialização dos meios de produção não eram garantia de prosperidade

econômica. Para dar fim ao subdesenvolvimento dos países de terceiro mundo era

preciso, portanto, buscar por modelos alternativos de desenvolvimento.

A política brasileira, sobretudo durante o regime militar, também foi vítima da

falácia desenvolvimentista. O desenfreado processo de urbanização e

industrialização não só não trouxe ao país a riqueza esperada como também foi

responsável por acentuar as desigualdades sociais e regionais, além de impactar o

meio ambiente de tal forma que fez distanciar a possibilidade de acesso ao

desenvolvimento por parte das áreas degradadas.

Em muito devido ao fim do governo militar e à pressão internacional, a

discussão sobre o meio ambiente ganhou força a partir da década de 1980 com a

ampliação do respaldo legal dado ao tema. A criação da Lei de Política Nacional do

Meio Ambiente, em 1981 e o reconhecimento do meio ambiente equilibrado como

um direito, assegurado pelo art. 225 da Constituição de 1988, são inegáveis

avanços. Porém, como conciliar o compromisso de Estado em garantir o acesso ao

meio ambiente se, ainda hoje, ele é visto como um empecilho ao desenvolvimento?

Como argumentar pela proteção às áreas verdes, aos mananciais e à

biodiversidade, por exemplo, quando a questão1 ambiental continua sendo vista

como secundária? Como fazer com que os estados e municípios honrem o

compromisso com o meio ambiente se a política tributária do país beneficia muito

mais os que se dedicam a atividades economicamente produtivas? Como incentivá-

1 Martin (1993, p. 227) afirma que foi particularmente comum entre as décadas de 1950 e 1960 o

socialmente aceitos como relevantes não somente do ponto de vista teórico-acadêmico, mas também político. Questão agrária, questão urbana, etc, tornaram-se expressões de uso corrente, sugerindo um relativo consenso em torno de sua importância, assim como um dissenso com relação às eventuais soluções para as mesmas. Em seu trabalho o autor sempre coloca a palavra entre aspas por afirmar que esta forma de abordagem foi abandonada. No nosso entendimento, as questões ainda existem, embora possam ser encaradas de tantas formas quanto forem os pontos de vista. Por isso neste trabalho a palavra não estará entre aspas.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

11

los a honrar o compromisso sem que a restrição ao uso do solo a que são

submetidos em nome do meio ambiente torne injusta a empreitada? O trabalho que

aqui se inicia é uma discussão acerca do impacto das políticas públicas na formação

do território brasileiro a partir do ICMS Ecológico, instrumento jurídico-tributário

adotado por alguns estados como política de justiça fiscal para a proteção ao meio

ambiente.

Embora criado em 1991 no Paraná, os primeiros artigos e trabalhos

acadêmicos sobre o tema despontaram ao final da década, começo dos anos 2000.

Em parte pelo tempo relativamente curto de existência, em parte pelo pouco tempo

para a percepção dos primeiros resultados, as primeiras produções sobre o assunto

eram restritas a alguns poucos nomes como o de Wilson Loureiro, engenheiro

agrônomo responsável pela iniciativa paranaense e grande auxiliador na criação do

imposto verde em outros estados. Embora ainda escassa, a produção sobre o tema,

hoje, é bem maior do que há dez anos atrás até mesmo porque houve um

aumento no número de estados que adotaram o ICMS Ecológico.

A contribuição almejada por este trabalho à temática é também em relação ao

enfoque, pois, a partir de levantamentos feitos na internet, em websites como o

ICMS Ecológico (http://www.icmsecologico.org) e SciELO (http://www.scielo.org),

constatamos que não há qualquer abordagem geográfica ao tema. As produções

específicas consultadas para este trabalho são, no geral, trabalhos acadêmicos

apresentados em programas de graduação e pós-graduação em engenharia de

produção, engenharia florestal, desenvolvimento e agricultura e direito. Os artigos

específicos abordam o ICMS Ecológico sob o ponto de vista ambiental, jurídico e até

político, sem, porém, ir mais a fundo em questões como as implicações causadas

pela sua implantação na formação do território brasileiro e nas finanças municipais.

E sabemos que a Geografia pode em muito contribuir para a discussão.

Para tanto, procuramos abordar o tema neste trabalho de forma

interdisciplinar. Buscamos utilizar como referência obras dedicadas ao direito

especialmente o tributário , à administração pública, às ciências sociais, ao meio

ambiente e, obviamente, à geografia. Foram pesquisadas também algumas leis

federais e as leis estaduais relacionadas ao ICMS Ecológico para tratar de forma

mais específica o modelo implantado por cada estado.

É necessário, porém, reconhecer as limitações do trabalho, principalmente no

que tange a legislação. Sabemos que, se avaliado somente sob este ponto de vista,

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

12

corre o risco deste caducar daqui a alguns poucos anos. Por isso frisamos que a

legislação foi posta não como um fim, mas como um meio para a discussão da

influência da política tributária brasileira na formação do território. Destacamos

também que o levantamento de todas as leis e decretos estaduais foi feito, sempre

que disponível, em websites oficiais; no entanto, por mais que tenhamos procurado

por informações atualizadas, estamos cientes da possibilidade destes estarem

desatualizados em relação à legislação hoje vigente.

Para tornar mais clara a proposta de interdisciplinaridade, o presente trabalho

foi dividido em três capítulos, precedido de uma breve introdução. Esta tem por fim

inteirar o leitor sobre as discussões sobre o conceito de desenvolvimento, que

passou por uma reviravolta a partir da década de 1970. Estar a par dessa mudança

é primordial para compreender o porquê do surgimento de uma política como o

ICMS Ecológico.

O primeiro capítulo Norma e Território apresenta as origens do pacto

federativo brasileiro, desde o Império até os dias atuais. Julgamos necessário fazer

este histórico para mostrar os avanços e retrocessos das constituições no processo

de autonomia dos estados e municípios ao longo do tempo. Como será visto mais

adiante, a relativa autonomia dada a estados e municípios após 1988 influíram

diretamente na política fiscal brasileira.

O segundo capítulo Norma e Tributação apresenta algumas definições

indispensáveis para a compreensão do nosso objeto de estudo. Embora não seja

muito apegado a definições técnicas, nosso trabalho seria incompleto se não

apresentássemos as definições de tributo e imposto, bem como um breve histórico

de criação do ICMS.

O terceiro capítulo Tributação e Território apresenta mais detalhes sobre

dois artigos da Constituição pertinentes ao nosso trabalho: o art. 155, sobre os

impostos delegados aos estados e ao Distrito Federal e o art. 158, sobre as parcelas

de receitas dos municípios. Apresenta também uma sucinta descrição da Lei

Complementar Federal n° 63/90, que dispõe sobre os critérios e prazos de crédito

das parcelas dos impostos estaduais e o repasse estadual que cabe aos municípios,

cobrança do ICMS; segue então um histórico de criação do ICMS Ecológico para,

enfim, apresentar uma breve descrição do modelo adotado por cada estado.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

13

Para ilustrar os efeitos redistributivos do ICMS Ecológico, apresentamos

alguns casos de municípios que utilizam o imposto verde para a realização de obras

de preservação ambiental ou de interesse social. Várias obras consultadas para a

realização deste trabalho apontam a eficácia do ICMS Ecológico ao que se propõe.

Porém, procuramos apresentar fatos que ilustrem como o imposto verde serve para

auxiliar os municípios menos industrializados e/ou populosos, que, pelos critérios da

maioria dos estados consultados, estão sujeitos a repasses mais modestos.

Por fim, em Globalização e norma na construção territorial brasileira fazemos

uma síntese dos assuntos tratados ao longo deste trabalho.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

14

INTRODUÇÃO

Santos (2003, p. 1) inicia sua livre-docência, defendida junto à Universidade

Estadual de Campinas (UNICAMP), que tem como tema o planejamento ambiental.

Embora não seja o foco do nosso trabalho, é oportuno tomarmos a frase supracitada

para esta Introdução.

Para a autora, como planejar implica em identificar, selecionar e destinar

recursos, é preciso localizá-los e conhecê-los em quantidade e qualidade para

também tornar mais definido os objetivos e metas para os quais serão direcionados.

Como em qualquer tipo de planejamento não somente o ambiental ter

conhecimento do espaço onde serão aplicadas as ações planejadas é essencial

para seu sucesso; porém, nosso trabalho não analisa o espaço apenas como um

dos elementos para a consolidação de ações, mas como uma ação em si,

consolidada com um conjunto de normas como elemento. Se o espaço é a

materialização do trabalho de planejamento, é também fruto de processos

normativos que contribuíram para sua definição.

Viver em sociedade implica em acatar um conjunto de normas, responsáveis

por disciplinar as relações humanas. Para disciplinar as relações expressivas para o

bom funcionamento do Estado, é necessária a formalização das normas, através de

leis, de maneira que o infrator não alegue desconhecimento da ilegalidade do ato

praticado.

No entanto, como bem ressalta Antas Jr. (2005, p. 50), a ciência jurídica não

acompanha as transformações geográficas no mesmo ritmo. Por mais recente e

progressista que se pretenda uma lei, ela é fruto de necessidades passadas e, por

isso, pode, no máximo, estabilizar as relações sociais no espaço e no tempo.

Portanto, podemos afirmar que a justificativa para a criação de normas

especialmente orientadas para a proteção ao meio ambiente se deu no momento em

que, espacialmente, foi constatado que sua não criação implicaria em irreversíveis

danos ambientais. Cabe destacar que tais danos afetariam diretamente as

atividades economicamente produtivas aliás, as principais responsáveis pelo

acelerado processo de degradação ambiental ocorrido ao longo do século XX.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

15

De acordo com Santos (2003, p. 2), foi após a segunda guerra que conceitos

como desenvolvimento e subdesenvolvimento começaram a ser discutidos. O

primeiro enfatiza modelo e sociedade voltados para o consumo nos países

dominantes e é relacionado a parâmetros econômicos como alto produto interno

bruto, economia de mercado bem desenvolvido e especialização da sociedade.

Entre 1950 e 1960, os primeiros planejamentos econômicos eram vistos como um

meio para um rápido crescimento econômico. Diz Veiga (2008):

Até o início dos anos 1960, não se sentiu muito a necessidade de distinguir desenvolvimento de crescimento econômico, pois as poucas nações desenvolvidas eram as que se haviam tornado ricas pela industrialização. De outro lado, os países que haviam permanecido subdesenvolvidos eram os pobres, nos quais o processo de industrialização era incipiente ou nem havia começado. Todavia, foram surgindo evidências de que o intenso desenvolvimento econômico ocorrido durante a década de 1950 em diversos países semi-industrializados (entre os quais o Brasil) não se traduziu necessariamente em maior acesso de populações pobres a bens materiais e culturais, como ocorrera nos países desenvolvidos. A começar pelo acesso à saúde e à educação. Foi assim que surgiu o intenso debate internacional sobre o sentido do vocábulo desenvolvimento. Uma controvérsia que ainda não terminou, mas que sofreu um óbvio abalo esclarecedor desde que a ONU passou a divulgar anualmente um índice de desenvolvimento [O IDH Índice de Desenvolvimento Humano] que não se resume à renda per capta ou à renda por trabalhador (VEIGA, 2008, p. 18-19).

A partir da década de 1950, o congresso norte-americano iniciou a discussão

sobre a necessidade de exigir estudos de impacto ambiental para a outorga dos

grandes empreendimentos estatais. Embora os planejadores da época

reconhecessem sua importância, a viabilidade das obras era muito mais mensurada

pela análise de custo/benefício e de alternativas técnicas de engenharia do que

pelos riscos que poderia causar ao meio ambiente (SANTOS, 2003, p. 2-3). A

questão ambiental era relacionada à sistematização do conhecimento da natureza e

à política de protecionismo, distanciada, de certa forma, do que Latour (1998, apud

SANTOS, 2003, p. 3) denomina mundo social.

Diz a autora que a percepção de que a mentalidade voltada para o consumo

era a responsável pelas mais diversas mazelas socioambientais da poluição ao

aumento da desigualdade social deu início a uma mudança paradigmática do

pensamento vigente. Aos poucos, concluiu-se que não há um modelo único de

desenvolvimento, pois a cópia pura e simples do modelo adotado pelas nações ricas

não era garantia de prosperidade econômica. Assim sendo, o melhor modelo era

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

16

aquele que a sociedade decide e que atendam as suas necessidades em específico,

de acordo com suas condições e sua representatividade social. Surgiram então

outros modelos, considerando benefícios desvinculados do aspecto puramente

econômico como qualidade de vida, conforto, higiene, educação e das

características negativas próprias do chamado mundo desenvolvido isto é, da

degradação ambiental (SANTOS, 2003, p. 2-3).

Dupuy (1980) apresenta uma outra versão para os fatos. Para o autor, a

necessidade de mudança já era prevista por economistas do passado, de Adam

Smith a Ricardo, porém por outro motivo: o desgaste do capitalismo, que, cedo ou

tarde, poderia estagnar devido a uma saturação das necessidades. A crise ecológica

evidenciou a contradição do capitalismo entre a necessidade de assegurar uma

demanda suficiente e a produtividade crescente. Para tanto, era necessário valores

de troca cada vez maiores para satisfazer valores de uso constantes. Os custos

crescentes da reprodução do sistema produtivo encareciam os já altos custos de

produção da demanda, pois o reaproveitamento e a racionalização dos recursos

naturais utilizados tornavam o processo de produção mais custoso. Por isso, o autor

afirma que a preocupação em proteger (pelo menos em parte) o meio ambiente não

deve ser atribuída a uma questão filantrópica ou a qualidade de vida, mas a

constatação de que tal medida era imprescindível para a manutenção do status quo (DUPUY, 1980, p. 16-19). O autor mostra-se cético até mesmo ao que Santos

compensar o custo da ecologia na produção econômica. Diz:

Por trás dessa mitologia postiça, esconde-se uma realidade mais severa: o

mesma: enviemos as nossas indústrias pesadas para poluir os países do Terceiro Mundo, estragar-lhes as paisagens, embrutecer-lhes a mão de obra, estourar-lhes o espaço e o tempo aliás, nesses países os salários e os impostos são mais baixos (...) (DUPUY, 1980, p. 20).

De acordo com Santos (2003, p. 3-4), os estudiosos na área ambiental são

unânimes em afirmar o Clube de Roma, formado em 1968, como o marco das

preocupações do homem moderno com o meio ambiente, incorporando também

questões sociais, políticas, ecológicas e econômicas com uso racional dos recursos.

O Clube de Roma foi um encontro com especialistas de diversos países e de

diversas áreas do conhecimento com a finalidade de discutir o uso racional dos

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

17

recursos naturais e o futuro da humanidade. O Relatório Meadows, gerado a partir

das discussões, abalou as convicções da época sobre o valor do desenvolvimento

econômico, de forma que a sociedade, a partir de então, passou a pressionar os

governos por medidas de proteção ao meio ambiente.

Sobre a importância do reconhecimento da questão ambiental nas políticas

públicas2, diz Silva-Sánchez (2000):

De outra parte, nossas gerações descendentes, aquelas que ainda estão por vir e, por isso, não podem decidir ou intervir no presente, também ficam ameaçadas. Ainda que necessária, a simples constatação dessa ameaça não modifica o rumo dos acontecimentos; a ameaça deve ser eliminada. Nesse sentido, o reconhecimento e legitimação de um novo estatuto de direito, que considere as gerações futuras e a própria natureza como sujeitos de direito, é decisivo em nosso tempo. O problema está a desafiar a imaginação política. Esse estatuto de direito poderá definir novas regras de reciprocidade, de responsabilidade, enfim uma nova sociabilidade mais responsável em relação à sociedade-mundo (SILVA-SÁNCHEZ, 2000, p. 26).

Há que de destacar, no entanto, que essa mudança de paradigma não mudou

repentinamente. Tanto é que, de acordo com Ribeiro (2005, p. 74) a decisão de

escolher Estocolmo como local para a realização da I Conferência Internacional das

Nações Unidas sobre o Meio Ambiente (1972) decorreu da necessidade de discutir

temas ambientais que poderiam gerar conflitos internacionais. O acalorado embate

entre representantes dos países periféricos, que reivindicavam

trazido pela industrialização, e das nações ricas, que eram a favor da interrupção do

crescimento econômico de base industrial, poluidor e consumidor de recursos

naturais não renováveis, são emblemáticos para a representação da quebra do

paradigma que ocorreu.

Donda (2009, p. 1) destaca o posicionamento da delegação brasileira frente a

essa discussão. A autora afirma que, embora o legislativo brasileiro da época

estivesse do lado da comunidade científica mundial, o governo militar brasileiro agia

de forma oposta, incentivando o desmatamento e a produção industrial agrícola a

qualquer custo. Foi emblemática a declaração (que Donda atribui a Miguel Ozório de

Almeida, mas que também é comumente atribuída ao ministro do interior à época,

2 Para Pereir inha de ação coletiva que concretiza direitos sociais declarados e garantidos em lei. É mediante políticas públicas que são distribuídos ou redistribuídos bens e serviços sociais, em resposta às demandas da

.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

18

Costa Cavalcante) realizada pela representação brasileira aos que propunham o

Bem-vindos à poluição, estamos abertos para ela. O Brasil é um país que não tem restrições. Temos várias cidades que receberiam de braços abertos a sua poluição, porque o que nós queremos são empregos, são dólares para o nosso desenvolvimento (apud DONDA, 2009, p. 1).

Apesar do conflito de ideias que predominou na conferência, o direito a

escolha do modelo de desenvolvimento a ser adotado por cada país foi

salvaguardado. A criação do Programa das Nações Unidas para o Meio Ambiente

(PNUMA) para o gerenciamento das atividades de proteção ambiental em 1973,

enfrentou a oposição dos países periféricos, já que era vista como uma tentativa de

colocar em prática o crescimento zero discutido no ano anterior (RIBEIRO, 2005, p.

81-82). Moraes (2005, p. 113-114) destaca a questão do uso dos recursos naturais

como um tema de geopolítica e economia, haja vista o conflito de opiniões entre os

representantes dos países centrais, que propunham o controle internacional de

certos recursos básicos, e dos países periféricos, que apontaram a desigualdade

dos padrões de consumo como tema prioritário. As questões de soberania e do

controle nacional dos fundos territoriais e de seus patrimônios tornaram-se, assim,

os principais assuntos do encontro.

Tal fato endossa a afirmação de Dupuy (1980, p. 21-22), que assevera que

toda a articulação política em torno da questão ambiental é prova de que a realidade

dos constrangimentos ecológicos não teve uma motivação puramente ética. A

sociedade comunicacional, ou capitalismo ecológico, resultou da necessidade de

reorientar o crescimento dos países desenvolvidos para produções menos

escala mundial; daí a

necessidade de políticas que, no fundo, foram criadas para baratear os custos de

produção e expandir mercados. O autor também destaca a articulação dos

movimentos (verdadeiramente) ecologistas a partir da década de 1960, que

aprenderam a se servir das armas jurídicas para se firmarem na política através de

contestações como a questão da sobrevivência da humanidade em escala

planetária, a crítica do fetichismo das forças produtivas e a crítica da economia, a

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

19

crítica das ferramentas e do modo de produção industrial e, por fim, a crítica do

Estado e da heteronomia3 política (DUPUY, 1980, p. 23-37).

Em seu trabalho, Santos (2003) apresenta, a partir da década de 1930, os

principais documentos legais para a proteção ao meio ambiente. Porém, como

política pública, de fato, a questão ambiental ganhou espaço na pauta do governo a

partir dos anos 1970, quando os bancos internacionais passaram a condicionar os

empréstimos dados ao governo militar brasileiro à elaboração de estudos de impacto

ambiental e quando sociedades estrangeiras ambientalistas como a IUCN4 e a

WWF5 , além de outras organizações não governamentais (ONGs) passaram a

exigir participação nas tomadas de decisões politicoambientais (SANTOS, 2003, p.

10).

É inegável a contribuição da Política Nacional do Meio Ambiente, criada em

1981 e do art. 225 da Constituição de 1988, por exemplo, para o avanço nas

discussões sobre meio ambiente no Brasil. Contudo, a atual política tributária

brasileira parece ainda não adequada ao que preconiza sua legislação, pois

continua a incentivar, ainda que disfarçadamente, o desenvolvimento a qualquer

custo como aquele defendido pela delegação brasileira em Estocolmo.

3 nomos) estranha (heteros) a uma ou a todas as funções da razão.

da própria razão, isto é, da profundidade da razão. (...) A base de uma heteronomia genuína é a reivindicação de falar em nome do fundamento do ser e, portanto, de forma incondicional e última. Uma autoridade heterônoma geralmente se expressa em termos de mito e culto, porque estas são as expressões diretas e intencionais da profundidade da razão. Também é possível que formas não-míticas e não-rituais ganhem poder sobre a mente (p. ex: idéias políticas). A heteronomia, nesse sentido, costuma ser uma reação contra uma autonomia que perdeu sua profundidade e se tornou

4 International Union for Conservation of Nature (União Internacional para a Conservação da Natureza, em português). 5 World Wide Fund For Nature (Fundo Mundial para a Natureza, em português).

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

20

CAPÍTULO 1 NORMA E TERRITÓRIO 1. As origens do pacto federativo brasileiro e as implicações na formação do território nacional

Para um debate mais profícuo sobre o impacto da descentralização política na

criação de tributos de jurisdição estadual, se faz necessário apontar elementos-

chave do pacto federativo brasileiro. Para tanto, é necessário, por vezes, remeter ao

histórico de criação do Estado Federal, embora não seja nosso foco. Ademais, o

federalismo brasileiro apresenta diferenças consideráveis em relação ao modelo

norte-americano e nosso intuito, com este trabalho, não é traçar comparativos entre

os modelos, mas indicar os fundamentos e as conseqüências do federalismo

brasileiro implantado após a Constituição de 1988.

De acordo com Fleury (1999, p. 8-

constitucional que delimita os campos de atuação para os membros de uma

indissolúvel de estados, amparada por uma Constituição que assegura a cada

Estado membro autonomia para um conjunto significativo de competências próprias

e exclusivas. Porém, reitera o autor que as decisões do poder autônomo não devem

desacatar a Constituição federal e, por isso, ficam sujeitas a controle de

constitucionalidade por um órgão da União.

Além da Constituição como base jurídica e a proibição de secessão6, são

características do Estado Federal a soberania da União e a autonomia dos Estados

membros, permitindo, assim, a desconcentração do poder político. Sobre o tema,

diz:

Para muitos autores esse é o verdadeiro ponto diferenciador do Estado Federal: a União e os Estados têm competências próprias e exclusivas, asseguradas pela Constituição. Nem a União é superior aos Estados, nem estes são superiores àquela. As tarefas de cada um são diferentes mas o poder político de ambos é equivalente (DALLARI, 1986, p. 22).

E se a atribuição de competências implica também em atribuição de poderes,

é preciso que haja liberdade para cada Estado membro legislar sobre os encargos

assumidos. A autonomia financeira prevista no Estado federal permite que os

6 1986, p. 80).

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

21

estados criem seus próprios tributos; contudo, devem levar em conta as

características econômicas e as condições de vida da população (DALLARI, 1986, p.

20-21).

Embora o sistema federativo tenha sido implantado em 1891, é preciso ter em

mente que as discussões sobre unificação nacional tiveram início com a

transferência da Corte portuguesa ao Brasil em 1808 (ANDRADE; ANDRADE, 2003,

p. 43). Assim, como bem destacam os autores, é necessário estar a par do processo

de produção do território brasileiro para compreender sua atual configuração e as

desigualdades ocasionadas e alimentadas por tal processo7.

De acordo com Martin (1993, p. 175-176) a peculiaríssima situação vivida

desde a chegada da Família Real fez com que o republicanismo e o federalismo

fossem identificados ao separatismo. Por isso, afirma, a Independência brasileira,

bem como a Constituição imperial subsequente corresponderam à vitória do

sentimento unitário sobre o federalista.

Outorgada em 25 de março de 1824, a primeira Constituição brasileira foi

escrita ao gosto do imperador D. Pedro I, que, após divergências entre deputados

liberais e monarquistas, desfez a Constituinte8 por ele convocada, mandou prender

os deputados liberais mais radicais e nomeou uma comissão para redigir uma nova

Constituição. De acordo com o art. 1° da Carta, o Império do Brasil era uma nação

livre e independente, na qual não era admitido com qualquer outra nação laço de

união, ou federação, que se opusesse à sua independência.

A ação centralizadora da Carta dava ao imperador autoridade para nomear os

governadores das províncias como bem quisesse, embora muitas vezes estes não

tivessem comprometimento algum com as províncias a eles designadas. Nomeados,

não possuíam mandato, e por isso podiam ser dispensados pelo imperador caso não

servissem mais aos interesses do governo imperial. O Ato Adicional, criado em 12

de agosto de 1834, deu uma aparente democratização ao criar assembleias

provinciais eleitas, mas tal medida foi derrubada com a Lei da Interpretação, de 12

de maio de 1840, limitando o poder local (ANDRADE; ANDRADE, 2003, p. 43-45).

7 Frisamos que o presente trabalho não se estenderá em descrições sobre a formação do território brasileiro. No entanto, sempre que necessário à compreensão do texto haverá uma breve contextualização. 8 De acordo com o Farhat (1996, p. 183), Constituinte é uma assembleia que tem por finalidade constituir a ordem jurídica de um Estado-nação através do estabelecimento de uma nova ordenação jurídica e política do Estado.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

22

A centralização do poder mostrou-se insustentável à medida que insurgências

político-militares9 colocaram à prova a eficiência do sistema monárquico. A

insatisfação com a política, somada a dimensão territorial do país e a desarticulação

entre as províncias dificultava uma administração coesa. Martin (1993, p. 114-115)

destaca que a constituição de fronteiras internas continha uma potencialidade de

conflitos muito significativa, devido não somente ao desgaste da Coroa aos

enfrentamentos com os povos autóctones, mas também a multiplicidade dos focos

de povoamento, que resultaram em uma proliferação de pequenas soberanias. O

autor endossa a opinião de Paulo Henrique Martins,

conflituosa das classes sociais ao mesmo tempo em que o Estado exerce um efeito

polarizador para o conjunto dessas classes. Ademais, parece plausível que os

das conciliações (MARTIN, 1993, p. 115).

A Proclamação da República buscou mudar radicalmente esse contexto ao

estabelecer que cada província se tornaria, automaticamente, um estado federado.

Os estados ganharam autonomia para criar bandeira, hino e armas próprias sem, no

entanto, poderem omitir os símbolos nacionais. Puderam também eleger seus

dirigentes e suas casas legislativas (ANDRADE; ANDRADE, 2003, p. 45).

Destacamos que o modelo norte-americano de federalismo, caracterizado

pela defesa de um governo central forte, no qual os Estados membros abrem mão

de sua soberania em nome de uma ligação permanente é o inverso do entendimento

sobre federalismo no Brasil, confundido, por vezes, com o separatismo, dado o

desejo dos federalistas pelo enfraquecimento do governo central. Tal discrepância é

atribuída a diferenças no processo colonial dos dois países, pois nos Estados

Unidos as colônias não sofriam tanta interferência do governo central na vida

cotidiana, tal como ocorreu nas colônias ibero-americanas. É atribuída também a

diferenças no processo de independência, uma vez que, nos Estados Unidos, a

foi estratégica para

indicar às demais nações um governo único, o que representaria uma garantia

superior ao governo recém-constituído. No Brasil, porém, ocorreu apenas por uma

acomodação das forças internas (MARTIN, 1993, p. 176-177).

9 Os autores mencionam em sua obra a separação da Província Cisplatina, atualmente Uruguai, a Guerra dos Farrapos (RS) e a Revolução Praieira (PE).

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

23

Muito arraigada ao modelo norte-americano, a Constituição não era adaptada

à realidade brasileira. Dada as desigualdades existentes entre os estados, por

exemplo, o art. 3° da Carta admitiu a fusão ou a incorporação de uns estados por

outros. Em 1904, com a anexação do Acre ao Brasil10, foi preciso criar a figura de

território, não autônomo e sob a administração direta do Governo Federal como

alternativa para a anexação do território ao Amazonas, pois, embora pleiteasse, a

União julgou o estado incapacitado de administrar e incorporar o Acre à nação

brasileira (ANDRADE; ANDRADE, 2003, p. 45-49).

De acordo com Martin (1993, p. 178-179), a República brasileira nasceu de

uma conciliação entre o federalismo paulista (mais moderado) e gaúcho (que

propugnava uma verdadeira Confederação). Os paulistas desejavam uma profunda

reforma tributária para que a Província mais próspera pudesse reter suas receitas,

bem como a liberdade das unidades federativas em contrair empréstimos externos

sem consulta prévia ao governo central. Ao Partido Republicado Paulista (PRP)

incomodava a sub-representação parlamentar de São Paulo na Câmara dos

Deputados e, principalmente, o rígido controle das Cortes sobre a renda das

Províncias. O imposto de exportação, de competência dos Estados entre 1891 e

1898, passou a ser da União, que já recolhia as taxas referentes às importações.

Frisamos que no período a cafeicultura impulsionava a economia paulista, que

sofreu um duro baque ao deixar de recolher o imposto de exportação.

O governo de Campos Sales (1898-1902) foi responsável por desenvolver

uma política monetarista, objetivando o equilíbrio econômico e a estruturação do

poder federal de acordo com o poder estadual. Foi também o responsável pela

hierarquização dos estados na participação política do país: São Paulo e Minas

Gerais, mais ricos e populosos, elegeriam os presidentes da República o que deu

; Maranhão, Pernambuco, Bahia e Rio

de Janeiro elegeriam os vice-presidentes e, por fim, aos demais estados caberiam

representantes nos cargos do ministério ou do segundo escalão (Lima Sobrinho,

1933, apud ANDRADE; ANDRADE, 2003, p. 49-50). 10 Embora o território acriano pertencesse à Bolívia e ao Peru, o alto preço da borracha no mercado internacional deu início, a partir de 1877, a uma imigração de brasileiros vindos do nordeste para a abertura de seringais. Ameaçados com a rápida expansão da ocupação brasileira, os bolivianos instituíram a cobrança de impostos sobre a extração da borracha e a fundação da cidade de Puerto Alonso, depois retomada por brasileiros e rebatizada como Porto Acre. A revolta dos brasileiros diante destas medidas resultou em conflitos que findaram com a assinatura do Tratado de Petrópolis em 17 de novembro de 1903, no qual o Brasil adquiriu o território do Acre. Em 7 de abril de 1904 o Acre foi decretado Território Federal brasileiro. Fonte: http://www.acre.ac.gov.br. Acesso em: 12 dez. 2010.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

24

A dificuldade enfrentada por estados que não estavam preparados para

autonomia evidenciou a fragilidade da Constituição. Dizem os autores:

Isso se explica porque houve, apesar da federação ter se institucionalizado com a Proclamação da República, um período de transição em que nem todos os estados conseguiam a autonomia necessária para viver independentes do poder central. Tal situação retratava um tipo de dominação tradicional que não deixava de existir apenas em virtude de um decreto. Além do mais, havia estados mais ricos do que outros, o que fazia diferença nesse exercício de autonomia, cabendo àqueles mais fracos econômica e politicamente, apenas um certo grau de liberdade e, mesmo assim, com fortes características de subordinação política maiores. A hegemonia de alguns estados favorecia o tráfico de influências destacando-se no cenário político nacional (ANDRADE; ANDRADE, 2003, p. 54).

-se quando o

paulista Washington Luís foi deposto por um golpe militar, em 1930, por apoiar o

paulista Júlio Prestes como seu sucessor. A Aliança Liberal composta por Minas

Gerais, Paraíba e Rio Grande do Sul , insatisfeita com o apoio dado e ciente do

caráter fraudulento das eleições, tomou o poder através de um movimento popular e

militar que resultou na elevação do gaúcho Getúlio Vargas ao posto de chefe do

Governo Provisório (GIANNOTTI, 2007, p. 118-119).

A Revolução Constitucionalista de São Paulo, de 1932, embora fracassada no

intento de retirar o ditador do poder, foi suficiente para abalar sua imagem. Para

amenizar o impacto negativo causado, Vargas convocou, em 1933, uma Constituinte

para o ano seguinte. Na Assembleia Constituinte de 1934, defensores de uma

estrutura federalista discutiram com defensores de uma tendência centralista os

caminhos que deveria tomar a Constituição. Fortemente influenciada pela

Constituição alemã de Weimar, a Carta foi aprovada em 16 de julho do mesmo ano.

Os autores apontam que, apesar do curto tempo de vigência, a Constituição

de 1934 apresentou inovações, como a garantia dos direitos individuais e a ordem

econômica social, até o momento inédito no Brasil. Porém, com o acirramento entre

partidários de reformas sociais e integralistas, Vargas deu início à desarticulação dos

grupos insurgentes, cassou mandatos de deputados, interveio no Parlamento e

preparou terreno para o golpe de 10 de novembro de 1937.

O golpe em questão foi o regime político denominado Estado Novo, iniciado

com a aprovação de uma nova Constituição corporativista, inspirada no modelo

polonês

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

25

representou um retrocesso para o federalismo brasileiro, pois retirou toda a

autonomia dos estados, que passaram a ser administrados por interventores

nomeados pelo poder central, além do veto ao uso de seus escudos, bandeiras e

hinos (ANDRADE; ANDRADE, 2003, p. 58).

Segundo Andrade e Andrade (2003, p. 59-63), a centralização do poder teve

motivações econômicas e geopolíticas. Os propósitos do Estado Novo eram o

desenvolvimento da atividade industrial no país e a ocupação de áreas de fronteiras

e pouco povoadas. Para tanto, no primeiro caso o governo criou a Consolidação das

Leis do Trabalho (CLT) e instalou indústrias de base Companhia Siderúrgica

Nacional, Companhia Vale do Rio Doce, Companhia Hidrelétrica do Rio São

Francisco e Estrada de Ferro Central do Brasil, entre outras. Para o segundo, tratou

de promover o programa de colonização conhecido por Marcha para o Oeste, criou

cinco territórios federais Amapá, Rio Branco (Roraima), Guaporé (Rondônia),

Ponta Porã e Iguaçu e criou o Departamento Administrativo do Serviço Público

(DASP) e o Instituto Brasileiro de Geografia e Estatística (IBGE), este último

responsável pela coleta e espacialização de dados estatísticos. O sucesso para o

despertar do sentimento nacionalista pregado durante o Estado Novo era

condicionado a anulação da autonomia e do sentimento de pertencimento aos

estados. Martin frisa a interrupção das atividades das aduanas internas, em meados

da década de 1930 e o grau de estruturação da Força Pública paulista, que mais

parecia um verdadeiro exército estadual para ilustrar a importância das fronteiras

internas na estruturação do Estado nacional (MARTIN, 1993, p. 119 e 179).

Com a queda de Vargas e o fim da Segunda Guerra Mundial (ambos em

1945), os estados reivindicaram a autonomia tomada. A Constituição de 1946,

embora tenha mantido muitas normas promulgadas no regime de Vargas,

restabeleceu, em parte, o grau de autonomia dos estados, que voltaram a eleger

seus governadores, deputados e senadores. A relativa liberdade na qual foram

ampliadas e consolidadas as conquistas populares seguiu até o golpe de 1964

(ANDRADE; ANDRADE, 2003, p. 62-63). Pela primeira vez o município constou

como um ente federativo; pela primeira vez foram também fixadas com clareza suas

atribuições, essencial à autonomia (CATAIA, 2001, p. 104). Milton Santos (1996b,

apud CATAIA, 2001, p. 123-

por uma maior generosidade fiscal, graças à redistribuição equitativa entre todos os

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

26

municípios de uma parcela da arrecadação federal do imposto sobre a renda. O

estímulo corroborou para a formação de um novo pacto territorial, fortalecedor da

vida local com a criação de centenas de municípios durante os dezoito anos

subsequentes.

O regime militar, iniciado em 1° de abril de 1964, deu início a uma gestão

autoritária, na qual generais chegaram ao poder por indicação dos órgãos superiores

das Forças Armadas, responsáveis também por indicar os governadores a serem

eleitos pelas assembleias legislativas. A Constituição de 1946 passou por duas

grandes revisões, em 1967 e 1969 para adaptá-la à nova política (ANDRADE;

ANDRADE, 2003, p. 65). Entre as mudanças, a Constituição de 1967 retirou dos

estados o poder sobre a criação de municípios ao deferir em Lei Complementar

Federal a competência sobre os requisitos mínimos para a criação de novos

municípios (CATAIA, 2001, p. 125).

De acordo com Cataia (2001, p. 130), o rígido controle sobre o crescimento

do número de municípios do Brasil tinha uma motivação estratégica: manter sob

11, a reforma tributária

altamente centralizadora promovida pelo regime militar fez minguar os repasses

municipais. Para efeito de comparação, em 1963 a receita de impostos do governo

federal era de 18,4% do PIB (Produto Interno Bruto); já em 1968 representava

26,3%. Aos municípios restavam, além do IPTU, o ISS (Imposto sobre Serviços),

porém ambos com suas importâncias de arrecadação reduzidas (Dória, 1992 apud

CATAIA, 2001, p. 128-129).

Para o entendimento dos governos militares, segurança e desenvolvimento

eram os elementos-chave para a solidez, o progresso político-econômico interno e a

projeção internacional do país (FREITAS, 2004, p. 70). As políticas de

autocolonização e salvaguarda das fronteiras nacionais eram, portanto, vistas como

essenciais para a garantia da soberania nacional. Embora tenham sido

implementadas em todo o Brasil, tais políticas foram mais incisivas na Amazônia,

pouco integrada ao restante do país e, por isso, apontada como a mais vulnerável.

Freitas sintetiza as ideias do General Carlos de Meira Mattos, um dos

precursores do pensamento geopolítico brasileiro:

11 Exceto em capitais de estados, municípios considerados de segurança nacional e estâncias hidrominerais (CATAIA, 2001, p. 130).

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

27

A amplitude do espaço amazônico é hoje inversamente proporcional à taxa de ocupação humana. A agressividade e a dureza do meio físico da hiléia vêm, portanto, tolhendo a práxis dos grupos sociais e políticos empenhados em transformar essa área anecumênica em espaço econômico integrado aos respectivos ecúmenos estatais. Inerente às sucessivas tentativas de ocupação está então o dilema Homem-Meio de cuja resolução depende o aproveitamento efetivo das possibilidades oferecidas pela natureza (FREITAS, 2004, p. 67).

De acordo com Souza (2001, p. 51), os governos pós-64 deram início à

promoveu a integração através da ocupação. As principais políticas de Estado para

a integração foram a criação da SUDECO (Superintendência da Região da Fronteira

Sudoeste) em 1965, da SUDAM12 (Superintendência para o Desenvolvimento da

Amazônia) e do Banco da Amazônia, ambos em 1966, e da Zona Franca de Manaus

(SUFRAMA) em 1967. Entre os principais projetos desenvolvimentistas implantados

na região, destacam-se o Plano Nacional de Viação, que deu início à construção das

rodovias Transamazônica e da Perimetral Norte; o Programa de Integração Nacional

(PIN), estruturado em torno das rodovias Transamazônica e Cuiabá-Belém e o Plano

de Colonização, baseado na estratégia de criação de polos de desenvolvimento

(FREITAS, 2004, p. 69).

Alguns programas foram responsáveis pela migração em massa rumo à

Amazônia: o Programa de Redistribuição de Terra e Estímulo à Agroindústria do

Norte e Nordeste (PROTERRA), que expandiu a fronteira agrícola para o norte do

Brasil; o Projeto Integrado de Colonização (PIC), conduzido pelo INCRA (Instituto

Nacional de Colonização e Reforma Agrária), responsável pela migração de

agricultores do sul, sudeste e nordeste (SOUZA, 2001, p. 53-54) e o

POLAMAZÔNIA, que consistia na criação de polos agrominerais, cuja exploração

tinha por objetivo amenizar a dívida externa do país através da exportação de

matérias-primas (OLIVEIRA, 1989, p. 53). Entre as conseqüências perversas do

modelo de desenvolvimento aplicado, destacam-se o desvio de recursos para os

projetos agropecuários financiados/incentivados pela SUDAM, a devastação da

floresta por madeireiras e pecuaristas, o impacto ambiental causado pela extração

agressiva de minérios, as regularizações fundiárias efetuadas de forma fraudulentas,

12 A SUDAM surgiu a partir da SPVEA Superintendência do Plano de Valorização Econômica da Amazônia -, criada no período populista de Vargas. Transformada pelo governo militar de Castelo Branco em SUDAM, foi a responsável pela criação da denominada Amazônia Legal (OLIVEIRA, 1989, p. 11).

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

28

a precariedade das condições de vida dos trabalhadores atraídos pelas

oportunidades de emprego e terra na região. Posseiros, garimpeiros, seringueiros,

coletores de castanha e colonos foram os mais afetados por tal processo, além das

nações indígenas (OLIVEIRA, 1989, p. 12-14).

A Constituição de 1988 manteve uma série de direitos garantindo a vida e o

exercício político da cidadania. Por outro lado, apresentou como uma das grandes

inovações a transferência de alguns encargos aos estados, sem, no entanto, dar-

lhes condições para atendê-los, além do enfraquecimento do poder estadual em

relação ao federal, que ainda hoje dispõe da maior porção das verbas para aplicar

ou redistribuir aos estados e municípios. A impraticabilidade da Constituição tornou

frequente o uso de medidas provisórias13, recurso que, de exceção, tornou-se regra

(ANDRADE; ANDRADE, 2003, p. 66-67).

O fortalecimento dos municípios, reivindicado desde a Constituinte (Emenda

Constitucional n° 6, de 27 de novembro de 1985) foi atendido com sua elevação ao

status de ente federado. A partir da Constituição de 1988, a legislação sobre a

criação de novos municípios passou a ser de responsabilidade das Assembleias

Legislativas estaduais (CATAIA, 2001, p. 133-134 e 137).

Sobre a tensão federativa que atravessa a história brasileira, diz Moraes

(2005):

A cada reestruturação do aparelho de Estado se reformula um pacto federativo, que regula o arranjo da divisão do poder entre os diferentes lugares e as diferentes instâncias governativas. Nas várias constituintes, por exemplo, esta questão sempre emerge como central e polêmica seja no rico debate entre Campos Sales e Rui Barbosa em 1894 (quando este

que contrapõe os defensores da federalização versus a municipalização do ensino básico (esta última proposta capitaneada pelo lobby privatista das escolas católicas). No geral, o País conhece um movimento modal que entremeia momentos de maior autonomia ou maior centralização do poder. A cada um corresponde o estabelecimento de um arranjo de relações entre as escalas de governo (MORAES, 2005, p. 16).

O sistema federativo efetivamente praticado no Brasil apresenta fragilidades.

Para Affonso (1998 apud CATAIA, 2001, p. 156), a crise do pacto federativo deve

aja vista que o termo

13 Medida Provisória é um dispositivo legal previsto no art. 62 da Constituição. Com força de lei, dá ao presidente poder para tomar providências sem a participação do Poder Legislativo, que deve, no entanto, discuti-la posteriormente.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

29

-

subnacionais com a União. Ao contrário do que ocorreu nos Estados Unidos, onde a

união dos estados se deu por iniciativa dos próprios, no Brasil a federação foi

montada pelo governo central. Por isso, afirma, os estados brasileiros nunca foram

Estados; eram províncias que apenas passaram a se chamar estados a partir de

1891.

De acordo com Fleury (1999, p. 11), as contradições do texto constitucional

são mais claras na leitura sobre a repartição de competências entre os membros da

Federação. Se aos municípios14 competem assuntos de interesse local, aos estados

e ao Distrito Federal estão reservadas as demais competências não vedadas na

Constituição. No entanto, o pressuposto de que a União é a mais capaz (ou a única

capaz) de ações efetivas para o desenvolvimento do país faz transferir toda a

responsabilidade constitucionalmente delegada aos estados e Distrito Federal para

ela. Por isso o autor afirma que, ainda que nada seja proibido, praticamente tudo é

atribuído privativamente à União, em oposição à autonomia consagrada no art. 18

da Constituição, que diz:

Art. 18. A organização político-administrativa da República Federativa do Brasil compreende a União, os Estados, o Distrito Federal e os Municípios, todos autônomos, nos termos desta Constituição. [grifo nosso] (BRASIL, 1988).

Quanto maior o compromisso, maior a responsabilidade. Por isso, Dallari

(1986, p. 20) afirma ser imprescindível a distribuição equivalente das fontes de

recursos financeiros conforme a distribuição das competências dadas a cada

instância de governo. Caso o contrário, ou a administração não consegue agir com

eficiência, ou torna-se financeiramente dependente, o que acarreta, fatalmente, na

dependência política.

A respeito da autonomia financeira, Andrade e Andrade (2003) apontam as

desigualdades entre as 27 unidades federativas 26 estados e o Distrito Federal

como um dos problemas. As unidades com maior peso político no cenário nacional

recebem atenção diferenciada por parte do governo federal, criando, assim, uma

hierarquização na qual as menos relevantes são negligenciadas. Da mesma forma, a

14 Como destaca o autor, a Constituição de 1988 foi a primeira a elevar o município ao status de entidade federada autônoma.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

30

discrepância entre a extensão territorial e o número de habitantes de cada unidade

corrobora para o desequilíbrio.

Para ilustrar o descrito no parágrafo anterior, tomemos como exemplo a

desproporcionalidade no número de habitantes entre São Paulo, com 41.384.039

habitantes, e Roraima, com população quase 100 vezes menor 421.499

habitantes, ambos os dados estimados para 200915. Territorialmente, a disparidade

pode ser vista entre o Amazonas, que possui 1.570.745,680 km² de área e o Distrito

Federal, com apenas 5.801,937 km². Esta é evidente ainda que considerássemos o

menor estado, Sergipe, com 21.910.348 km², quase 72 vezes menor que o território

amazonense16.

A criação de estados e territórios a partir da divisão de estados

territorialmente extensos não chega a ser novidade assim foram criados, por

exemplo, Mato Grosso do Sul (desmembrado do Mato Grosso em 1977) e Tocantins

(desmembrado de Goiás em 1988). Porém, conforme afirma Martin (apud CRIAÇÃO,

2005), a criação de novas unidades federativas demanda a construção de uma

capital, a implantação da estrutura física de um palácio do governo e de uma

Assembleia Legislativa, bem como de outros órgãos oficiais, além do gasto com o

quadro de funcionários e com rotinas administrativas muito onerosas. Martin é cético

em relação aos projetos para a criação de novos estados que tramitam no

Congresso Nacional por acreditar que a aprovação destes representariam uma

drenagem de dinheiro público que provocaria, ainda, um forte impacto ambiental e

um agravamento do desequilíbrio na representação das unidades federativas no

Congresso (CRIAÇÃO, 2005). Afirma, inclusive, que entre as inúmeras propostas

visando a criação de novos estados durante a Constituinte (iniciada em 1986 e

confluíram os três segmentos que mais tem influenciado a definição das fronteiras

168).

A controvérsia sobre a representação política das unidades federativas

envolve a proporcionalidade para a representação parlamentar. Se no Senado cada

Unidade da Federação tem direito a eleger três senadores, independentemente do

número de eleitores de cada uma, na Câmara dos Deputados o número varia entre 8

15 Fonte: IBGE - http://www.ibge.gov.br/estadosat/index.php. Acesso em: 12 dez. 2010. 16 Idem.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

31

e 70, conforme a população da unidade representada. No entanto, a discrepância

entre o número de habitantes dos estados mais e menos povoados cria uma relação

difícil de ser balanceada, pois se, proporcionalmente, Roraima deve ter 8

representantes número mínimo , São Paulo deveria ter muito mais que 70

número máximo. Da mesma forma, 70 representantes para São Paulo significa,

proporcionalmente, menos de 1 representante para Roraima. Oliveira (1995, p. 87-

antifederativa por favorecer os estados mais populosos e, portanto, os mais ricos

alimentando ainda mais as desigualdades entre os estados do sul, economicamente

mais poderosos, e o restante do país.

A posição geográfica de cada unidade da Federação é também responsável

pelo desequilíbrio. O distanciamento dos centros de destaque do país Distrito

Federal e eixo Rio/São Paulo segrega os estados do norte e nordeste em relação

aos demais. Da mesma forma, os estados centrais Amazonas, Goiás, Mato

Grosso, Mato Grosso do Sul, Minas Gerais, Rondônia, Roraima e Tocantins estão

geopoliticamente em desvantagem frente aos que possuem acesso ao mar.

Os autores destacam que a receita e as despesas geradas evidenciam o peso

de cada unidade federativa junto ao governo federal (ANDRADE; ANDRADE, 2003).

Dados do IBGE17 indicam que São Paulo arrecadou com tributos, em 2008, R$

20.855.933.540,19. Roraima, no entanto, arrecadou R$ 44.570.821,57, um valor

quase 468 vezes menor que o total paulista.

Martin (1993, p. 182-183) enfatiza que a fragilidade do federalismo brasileiro

ponta. A concentração dos principais estados na região Sudeste faz da questão

regional também uma questão federativa porque motivada por um aspecto político e

outro territorial irrecusáveis: o difícil relacionamento de São Paulo com o Estado

Federal e o fosso econômico entre o Norte e o Sul do país.

Para Fleury (1999, p. 12), a redefinição de competências entre os membros

da Federação somente será possível com o reconhecimento de suas peculiaridades.

Para tanto, o princípio da isonomia deve dar lugar ao princípio da equidade, pois

17 Idem.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

32

CAPÍTULO 2 NORMA E TRIBUTAÇÃO 2.1. Sobre o Código Tributário Nacional: algumas definições Para compreender o papel do ICMS no orçamento da administração pública,

é necessário estar a par de alguns termos muito comuns na legislação tributária.

Para isso, recorremos à Lei n° 5.172, de 25 de outubro de 1966. Conhecida também

por Código Tributário Nacional (CTN), a lei apresenta algumas definições pertinentes

ao tema.

O art. 3° do CTN assim define tributo:

Art. 3° Tributo é toda expressão pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada (BRASIL, 1966).

gerador uma situação independente de qualquer atividade estatal específica, relativa

-se, portanto, da taxa e da contribuição de

melhoria, outras formas de tributos definidas, respectivamente, pelos títulos IV e V

da lei, por não ser destinada à promoção de um benefício em específico, mas para

atender as necessidades gerais da administração pública (BORBA, 2007, p. 29).

2.2. Breve histórico de criação do ICMS De acordo com Baleeiro (apud SÁ, 2006, p. 80), a origem do ICMS remonta

ao início do século XX, quando, abalados pela 1ª Guerra Mundial, quase todos os

Estados da Europa e da América introduziram o imposto sobre o volume geral das

vendas. No Brasil, a pedido das Associações Comerciais, o imposto foi criado em

1923 sob a alegação da necessidade de um título de crédito específico a duplicata

que possibilitasse aos comerciantes anteciparem os recebíveis junto às instituições

bancárias. A criação da duplicata foi também uma alternativa a criação de um

adicional de imposto sobre as rendas que tramitava na época no Congresso.

Primeiramente nomeado como Imposto sobre Vendas Verticais - IVM (1922-

1936), transformou-se em Imposto sobre Vendas e Consignações IVC (1936-

1965), posteriormente em Imposto sobre a Circulação de Mercadorias ICM (1965-

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

33

1989) para, enfim, consolidar-se com o formato atual (ROSA, 2002). O autor destaca

que o ICM surgiu como uma nova técnica de tributação, pois, até o momento, o

imposto era cumulativo sobre todas as operações envolvendo mercadorias. Tal regra

estimulava a verticalização das empresas, que viam o processo como necessidade

para a diminuição da cadeia econômica e, por conseguinte, da tributação. Sobre a

não-cumulatividade proposta para o ICM, diz o autor:

O princípio da não-cumulatividade consiste em, para efeito de apuração do tributo devido, deduzir-se do imposto incidente sobre a saída de mercadorias o imposto já cobrado nas operações anteriores relativamente à circulação daquelas mesmas mercadorias ou às matérias-primas necessárias à sua industrialização (ROSA, 2002).

Assim sendo, a não-cumulatividade resulta em uma tributação proporcional ao

valor da mercadoria ou serviço, já que esta se dará independentemente da

quantidade de operações ocorridas na cadeia econômica, correspondendo a uma

alíquota máxima permitida por lei.

Além de diferenciar o consumidor final daquele que adquire para utilização em

atividade econômica18 (distinção inexistente na legislação anterior, o Decreto-Lei n°

406/68), a novidade do ICMS foi a ampliação da base de incidência do ICM,

abarcando produtos e serviços até então sujeitos a outros impostos, como, por

exemplo, os minerais, os serviços de transporte, os serviços de comunicação, a

energia elétrica e os combustíveis e lubrificantes.

18 De acordo com Rosa (2003), a diferenciação dos perfis de consumidor se faz necessária para justificar o direito a crédito de ICMS. No primeiro caso é vedado o direito porque não é mercadoria que vá integrar eventual cadeia econômica, já que o contribuinte adquire mercadorias na condição de

mercadoria encontra-se inserida dentro da mesma cadeia econômica, que, abrangendo a aquisição,

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

34

CAPÍTULO 3 TRIBUTAÇÃO E TERRITÓRIO 3.1. Constituição de 1988: da autonomia tributária ao permissivo constitucional para a criação do ICMS Ecológico

Como foi destacado na Introdução, a conscientização sobre os impactos das

atividades humanas sobre o meio ambiente implicou na necessidade da criação de

políticas públicas voltadas para sua proteção. No caso brasileiro, a maior parte das

políticas surgiram no início dos anos 1980, principalmente a partir da promulgação

da Constituição Federativa do Brasil de 1988.

Entre as contribuições que a atual Constituição trouxe à legislação brasileira,

sob o ponto de vista ecológico, está o reconhecimento do meio ambiente equilibrado

como um direito, conforme indicado no art. 225:

Art. 225. Todos têm direito ao meio ambiente ecologicamente equilibrado, bem de uso comum do povo e essencial à sadia qualidade de vida, impondo-se ao Poder Público e à coletividade o dever de defendê-lo e preservá-lo para as presentes e futuras gerações (BRASIL, 1988).

Entre as responsabilidades atribuídas ao poder público para sustentar a

manutenção deste direito, destacam-se o manejo ecológico das espécies e

ecossistemas, o zelo pelo patrimônio genético do país, a definição dos espaços

territoriais e seus componentes a serem especialmente protegidos, a cobrança por

estudos técnicos para obras ou atividades potencialmente causadoras de impacto

ambiental e promoção da educação ambiental e conscientização pública para a

preservação do meio ambiente. O artigo também prevê, embora não especifique,

punições para condutas e atividades consideradas lesivas ao meio ambiente e

estabelece como patrimônio nacional a Floresta Amazônica brasileira, a Mata

Atlântica, a Serra do Mar, o Pantanal Mato-Grossense e a Zona Costeira.

A principal novidade da Constituição é a relativa autonomia concedida a

estados e municípios, possibilitando ações de caráter institucional e de alcance

territorialmente limitado, porém com implicações no âmbito da totalidade da

formação socioespacial (CASTILLO; TOLEDO; ANDRADE, 1997, p. 81). Os autores

afirmam que, embora os estados da federação estejam submetidos a um mesmo

ordenamento jurídico, cada um possui um ordenamento jurídico próprio.

Complementam:

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

35

Daí resulta que os estados são solidários entre si porque obedecem a uma mesma legislação, possivelmente perseguem um objetivo comum, partilham da soberania nacional, constituem-se como partes de uma mesma totalidade (aquela da formação sócio-espacial), ao mesmo tempo em que cada estado constitui-se, ele mesmo, numa totalidade limitada, dada uma solidariedade institucional sub-nacional (CASTILLO, TOLEDO, ANDRADE, 1997, p. 82).

Por isso os autores apresentam o que poderia ser chamada de síntese entre

as solidariedades mecânica e organizacional propostas por Milton Santos: a

solidariedade institucional, originada da coesão política estabelecida em território e

delimitado por fronteiras políticas, onde tem vigência um conjunto de normas e uma

autonomia de ação, sustentadas em alguns casos pelos três poderes

governamentais. Os autores argumentam que a solidariedade institucional joga um

papel decisivo na constituição do lugar, assim como as demais solidariedades,

demonstrando a dimensão política na dinâmica da divisão territorial do trabalho

(CASTILLO; TOLEDO; ANDRADE, 1997, p. 70 e 81).

Apesar de Dallari (1986, p. 18) afirmar que os membros de uma federação

gozam de autonomia e o art. 1° da Constituição anterior, de 1967, afirmar o Brasil

como uma República Federativa, há de se considerar que a autonomia dos estados

era suprimida pelo regime político ditatorial da época. Não podemos desconsiderar

também que pontos relevantes para nosso objeto de pesquisa não eram citados no

texto de 1967. A exemplo do art. 2319, que dispõe sobre os impostos que competem

aos estados e ao Distrito Federal, o ICM20 foi instituído somente com a inclusão do

inciso II, dada através de Emenda Constitucional n° 17, de 1980 alterada

posteriormente pela Emenda Constitucional n° 23, de 1983 , assim como o § 8º e o

§ 9º, que tratam, respectivamente, das parcelas de receita pertencentes aos estados

e aos municípios.

Portanto, o objeto de estudo do nosso trabalho somente pode ser viabilizado

com a flexibilização no repasse dos tributos da União aos estados, conforme

disposto no Título VI, Capítulo I da Carta Maior. Mais especificadamente a Seção VI

Da Repartição das Receitas Tributárias , ponto de partida para a criação do ICMS

Ecológico. 19 Primeiramente como art. 24 na Constituição de 1967, passou a ser o art. 23 com a aprovação da Emenda Constitucional n° 1, de 17 de outubro de 1969, que s - Compete à União, na iminência. ou no caso de guerra externa. instituir, temporariamente, impostos extraordinários compreendidos, ou não, na sua competência, tributária, que serão suprimidos gradativamente, cessadas; as causas 20 O ICMS foi criado apenas em 1989.

O ICMS Ecológico como instrumento de justiça fiscal ambiental: um caso dos novos instrumentos de regulação do território

36

O art. 155, inciso II, delega aos estados e ao Distrito Federal a

responsabilidade em instituir impostos sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte interestadual e

intermunicipal e de comunicação isto é, em regulamentar a cobrança do ICMS ,

ainda que as operações e as prestações se iniciem no exterior21.

No que se refere a repartição das receitas tributárias, o artigo 158, inciso IV

estabelece pertencer aos municípios vinte e cinco por cento do produto da

arrecadação do imposto do estado sobre as operações na qual incidem o ICMS.

Também pertencem aos municípios cinquenta por cento da arrecadação do imposto

da União sobre a propriedade territorial rural (ITR), cinquenta por cento do produto

da arrecadação do imposto estadual sobre os veículos automotores licenciados em