Línguas

Páginas

Legal

Profº Ms.José R. de Castro

Contabilidade Financeira e IFRS

Objetivos de aprendizagem:Depois de ler e discutir este tópicovocê será capaz entender

• Os Conceitos Básicos e Gerais da Contabilidade, bem comoa importância contábil no mundo empresarial.

• A atuação e objetivo da contabilidade,• A profissão contábil• Tipos de Sociedades• Classificação das empresas• Estrutura conceitual para a elaboração e apresentação das

demonstrações contábeis• O relatórios contábeis e seus objetivos

2 Prof. Ms. José R. de Castro

• A Contabilidade

• É uma ciência social, pois estuda o comportamento das riquezas que se integram no patrimônio, em face das ações humanas;

• Não é uma ciência exata

• Na contabilidade, as quantidades são simples medidas dos fatos que ocorrem em função da ação do homem; e

• Surgiu basicamente da necessidade de donos de patrimônio que desejam mensurar, acompanhar a variação e controlar suas riquezas.

Cenários Contábeis

3 Prof. Ms. José R. de Castro

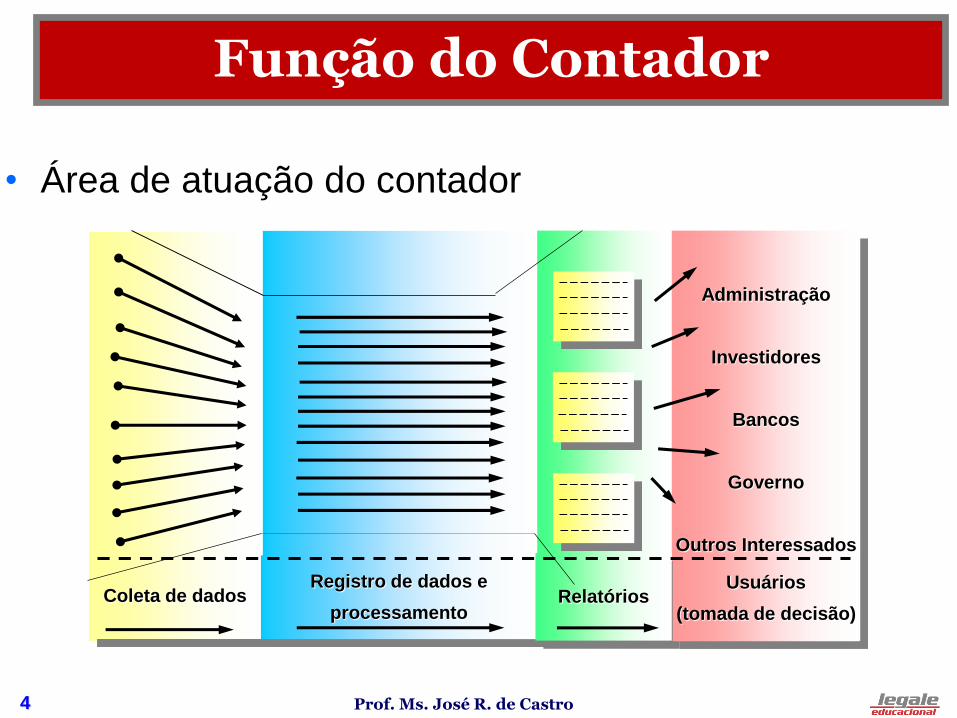

O contador

• A função básica do contador é produzir informações úteis aos usuários da contabilidade para a tomada de decisões.

• No Brasil a função do contador foi distorcida, estando voltada exclusivamente para satisfazer às exigências do fisco.

4 Prof. Ms. José R. de Castro

Função do Contador

• Área de atuação do contador

Administração

Investidores

Bancos

Governo

Outros Interessados

Coleta de dadosRegistro de dados e

processamentoRelatórios

Usuários

(tomada de decisão)

5 Prof. Ms. José R. de Castro

Questão -0

Questão (TRT21a Região FCC 2003): O

objeto da Contabilidade é:

a) a conta.

b) o lançamento (registro).

c) o balanço patrimonial.

d) a demonstração do resultado do exercício.

e) o patrimônio.

6 Prof. Ms. José R. de Castro

Base Conceitual da Contabilidade

As demonstrações contábeis devem ser preparadas sobuma série de "regras" que são conhecidas comoPrincípios de Conobilidade Geralmente Aceitos (ou seutermo no idioma inglês: generally acceptedaccounting principies - GAAP).

Esses princípios (ou conceitos) contábeis determinamquais informações são incuídas nas demonstraçõescontábeis e como essas informações devem serelaboradas e apresentadas.

7 Prof. Ms. José R. de Castro

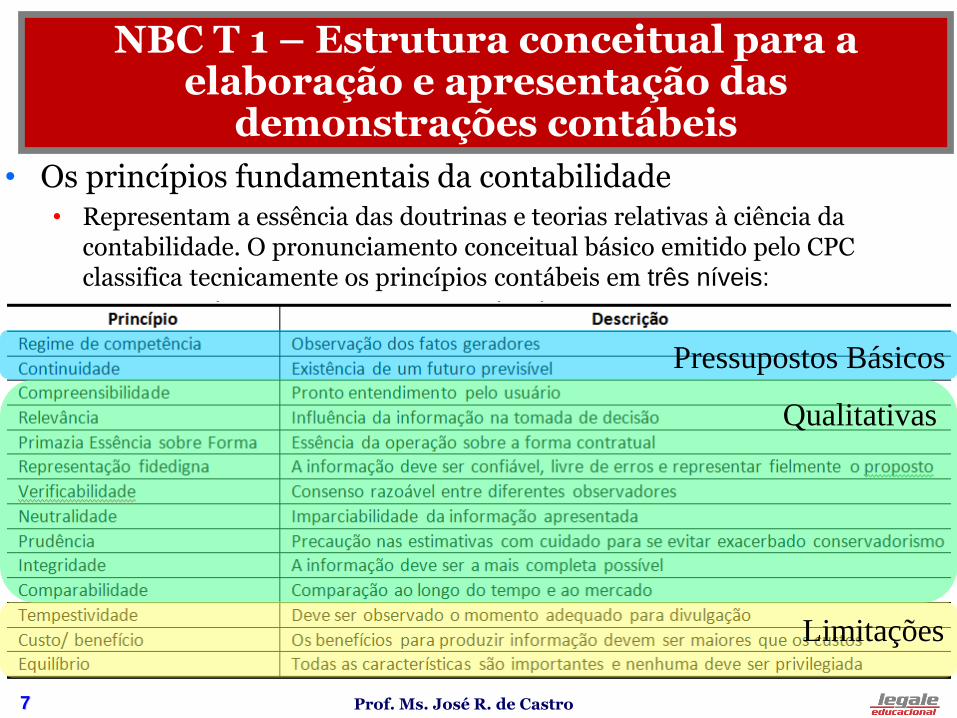

NBC T 1 – Estrutura conceitual para a elaboração e apresentação das

demonstrações contábeis

• Os princípios fundamentais da contabilidade • Representam a essência das doutrinas e teorias relativas à ciência da

contabilidade. O pronunciamento conceitual básico emitido pelo CPC classifica tecnicamente os princípios contábeis em três níveis:

Pressupostos Básicos

Qualitativas

Limitações

8 Prof. Ms. José R. de Castro

Classificação das Empresas

Aspecto Administrativo

•Quanto ao aspecto administrativo, as empresas classificam-se em estatais, mistas e privadas.

• A empresa estatal ou pública

> É aquela cujo capital é controlado total mente pelo poder público.

• A empresa mista

> O capital origina-se parte do setor público, parte do setor privado, independentemente do controle que um ou outro setor possa deter.

• A empresa Privada

> O capital e a administração são de total responsabilidade da iniciativa particular

8

9 Prof. Ms. José R. de Castro

1. Aspecto Econômico

Setor primário,.

Setor secundário,

Setor terciário.

2. Aspecto Administrativo A empresa estatal ou pública

A empresa mista

A empresa Privada

3. Aspecto jurídico

Empresa individualAquela cujo capital pertence a uma só pessoa.

Empresa SocietáriaÉ a empresa cujo capital foi constituído por duas ou mais pessoas.

Classificação das Empresas

10 Prof. Ms. José R. de Castro

A seguir são transcritas algumas atividades desenvolvidas pelas

empresas. Pede-se classificar cada atividade mencionada como referente

ao setor econômico primário (P), secundário (S) e terciário (T).

( ) Comércio varejista de medicamentos

( ) Extração de látex

( ) Hotelaria

( ) Desenvolvimento de software

( ) Siderurgia

( ) Reflorestamento

( ) Atacadista de secos e molhados

( ) Seguros

( ) Supermercados

( ) Bancos

( ) Transportes

( ) Agricultura e pecuária

Atividade -2

11 Prof. Ms. José R. de Castro

Sociedade por cotas de responsabilidade Limitada

• Capital representado por Cotas e distribuído aos sócios de

acordo com o aporte financeiro de cada um.

• A responsabilidade limitada de cada sócio irá até o valor de

suas respectivas participações em cotas na sociedade.

A sociedade anônima

• Capital social é dividido em parcelas,

• representadas por valores mobiliários (ações)

• A responsabilidade dos acionistas reside na integralização

efetiva das ações subscritas.

Empresa Societária

12 Prof. Ms. José R. de Castro

1. Sociedade anônima de capital aberto•Capital dividido em ações- classificada

como companhia aberta

• Seus valores mobiliários(ações ou debêntures) são negociados em bolsa de valores.

• Registro das ações (ou debêntures) na Comissão de Valores Mobiliários CVM

2. Sociedade anônima de capital fechado• Os valores mobiliários de sua emissão não são negociados em bolsas

de valores.

•Os recursos de capital próprio necessários não são captados publicamente no mercado; são provenientes basicamente da poupança dos próprios acionistas.

•A companhia fechada tem um número limitado de sócios.

Tipos de Sociedade Anônima

13 Prof. Ms. José R. de Castro

Assembléia geralÓrgão representativo dos acionistas da empresa.

Principais competências:

• reformar o estatuto social; autorizar a emissão de debêntures;

• deliberar sobre as demonstrações financeiras apresentadas pelosadministradores da companhia;

• deliberar sobre a destinação do lucro líquido produzido noexercício e a distribuição de dividendos;

• autorizar os administradores a confessar falência e pedirconcordata etc.

Órgãos representativos das S.As.

14 Prof. Ms. José R. de Castro

Conselho de administração:

Órgão de deliberação privativo dos diretores,

Principais competências • fixar a orientação geral dos negócios da companhia; eleger e

destituir os diretores da companhia e fixar-lhes as atribuições;

• escolher e destituir os auditores independentes;

• Deliberar, quando autorizado pelo estatuto, sobre emissão de ações, deb6entures etc.

DiretoriaÓrgão executivo da companhia

Composto por dois ou mais diretores (acionista ou não)

Eleitos e destituíveis a qualquer tempo pelo conselho de administração.

Órgãos representativos das S.As.

15 Prof. Ms. José R. de Castro

Conselho Fiscal:Órgão fiscalizador dos atos praticados pelo conselho de administração e diretoria.

Principais competências

• fiscalizar os atos dos administra dores da empresa; opinar sobre

o relatório anual da administração,

• Opinar sobre: propostas de modificação do capital social,

emissão de debêntures, distribuição de dividendos,

• analisar,ao trimestralmente, as demonstrações financeiras

elaboradas pela companhia.

Órgãos representativos das S.As.

16 Prof. Ms. José R. de Castro

A. Segundo a Lei das Sociedade por Ações, asdemonstrações financeiras são assinadas

a) pelos administradores e por contabilistas legalmente habilitados.

b) pelo conselho fiscal e por contadores legalmente habilitados.

c) pelos administradores e por contadores legalmente habilitados.

d) pelos auditores independentes e por contadores legalmentehabilitados.

e) somente por contadores legalmente habilitados.

B.Segundo a Lei n° 6.404/76, fazer elaborar asdemonstrações financeiras compete

a)ao conselho fiscal.

b)ao conselho de administração.

c)à diretoria.

d)aos auditores independentes.

e)aos contabilistas legalmente habilitados.

Atividade-3

16

17 Prof. Ms. José R. de Castro

1. Elaboração, divulgação e Publicação de informaçõescontábeis.

2. Normas para Publicações financeiras comparativas

3. Destinação dos lucros

4. Notas explicativas e demonstrações suplementares

5. Parecer dos auditores independentes

6. Relatório da Administração7.

Exigências Legais

17

18 Prof. Ms. José R. de Castro

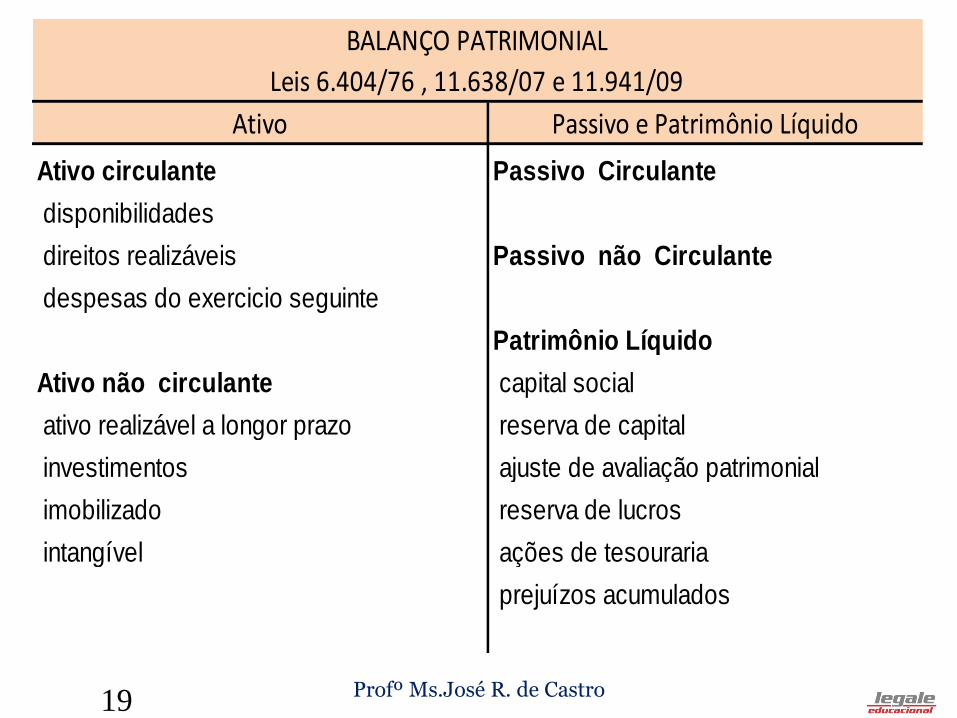

Balanço Patrimonial (BP)

• demonstra a situação patrimonial e financeira da Sociedade na data-base deencerramento do exercício social.

Demonstração do Resultado (DE)

• relata quanto a Sociedade ganhou (lucro) ou perdeu (prejuízo) durante oexercício social.

Demonstração dos lucros ou prejuízos acumulados (DLPA)

• relata as alterações ocorridas durante o exercício social na conta de lucros ouprejuízos acumulados.

Demonstração dos Fluxos de Caixa (DFC)

• Relata os pagamentos e recebimentos ocorridos durante o exercício social,relacionados com as atividades operacionais, de investimentos e definanciamentos da Sociedade.

Demonstração do Valor Adicionado (DVA)

•relata a riqueza gerada pela Sociedade e como foi distribuída e retida durante oexerício social.

Demonstrações Contábeis obrigatórias Art. 176

Profº Ms.José R. de Castro19

Ativo circulante

disponibilidades

direitos realizáveis

despesas do exercicio seguinte

Ativo não circulante capital social

ativo realizável a longor prazo reserva de capital

investimentos ajuste de avaliação patrimonial

imobilizado reserva de lucros

intangível ações de tesouraria

prejuízos acumulados

Passivo não Circulante

Patrimônio Líquido

BALANÇO PATRIMONIAL

Leis 6.404/76 , 11.638/07 e 11.941/09

Ativo Passivo e Patrimônio Líquido

Passivo Circulante

Profº Ms.José R. de Castro

Prof. Ms. José R. de Castro 20

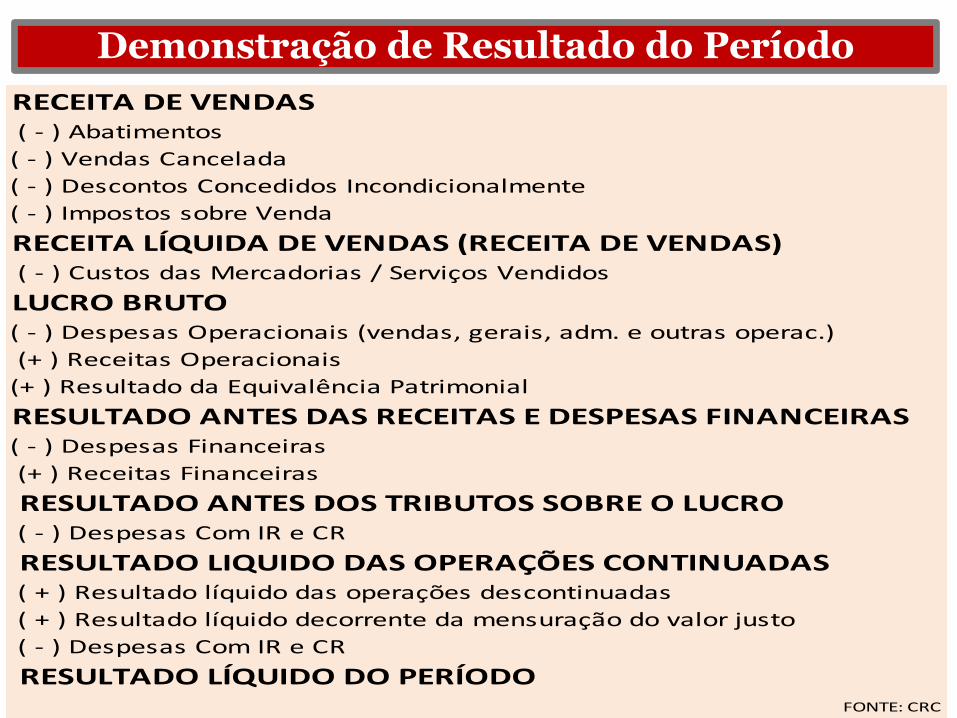

RECEITA DE VENDAS ( - ) Abatimentos

( - ) Vendas Cancelada

( - ) Descontos Concedidos Incondicionalmente

( - ) Impostos sobre Venda

RECEITA LÍQUIDA DE VENDAS (RECEITA DE VENDAS) ( - ) Custos das Mercadorias / Serviços Vendidos

LUCRO BRUTO( - ) Despesas Operacionais (vendas, gerais, adm. e outras operac.)

(+ ) Receitas Operacionais

(+ ) Resultado da Equivalência Patrimonial

RESULTADO ANTES DAS RECEITAS E DESPESAS FINANCEIRAS( - ) Despesas Financeiras

(+ ) Receitas Financeiras

RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO ( - ) Despesas Com IR e CR

RESULTADO LIQUIDO DAS OPERAÇÕES CONTINUADAS ( + ) Resultado líquido das operações descontinuadas

( + ) Resultado líquido decorrente da mensuração do valor justo

( - ) Despesas Com IR e CR

RESULTADO LÍQUIDO DO PERÍODOFONTE: CRC

Demonstração de Resultado do Período

21 Prof. Ms. José R. de Castro

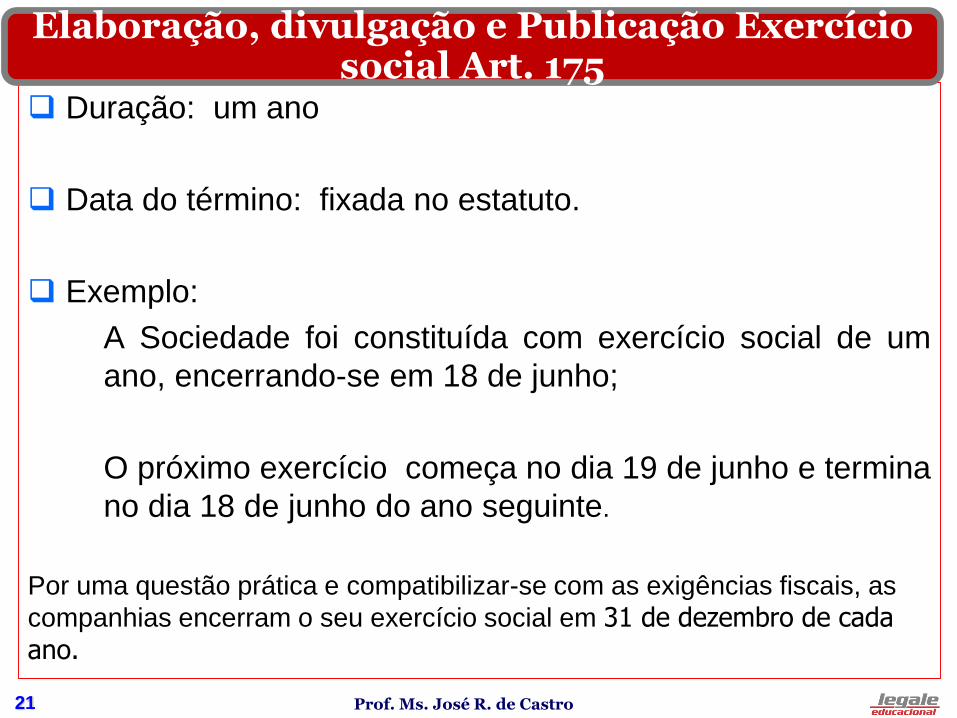

Duração: um ano

Data do término: fixada no estatuto.

Exemplo:

A Sociedade foi constituída com exercício social de um

ano, encerrando-se em 18 de junho;

O próximo exercício começa no dia 19 de junho e termina

no dia 18 de junho do ano seguinte.

Por uma questão prática e compatibilizar-se com as exigências fiscais, as

companhias encerram o seu exercício social em 31 de dezembro de cada

ano.

Elaboração, divulgação e Publicação Exercício social Art. 175

22 Prof. Ms. José R. de Castro

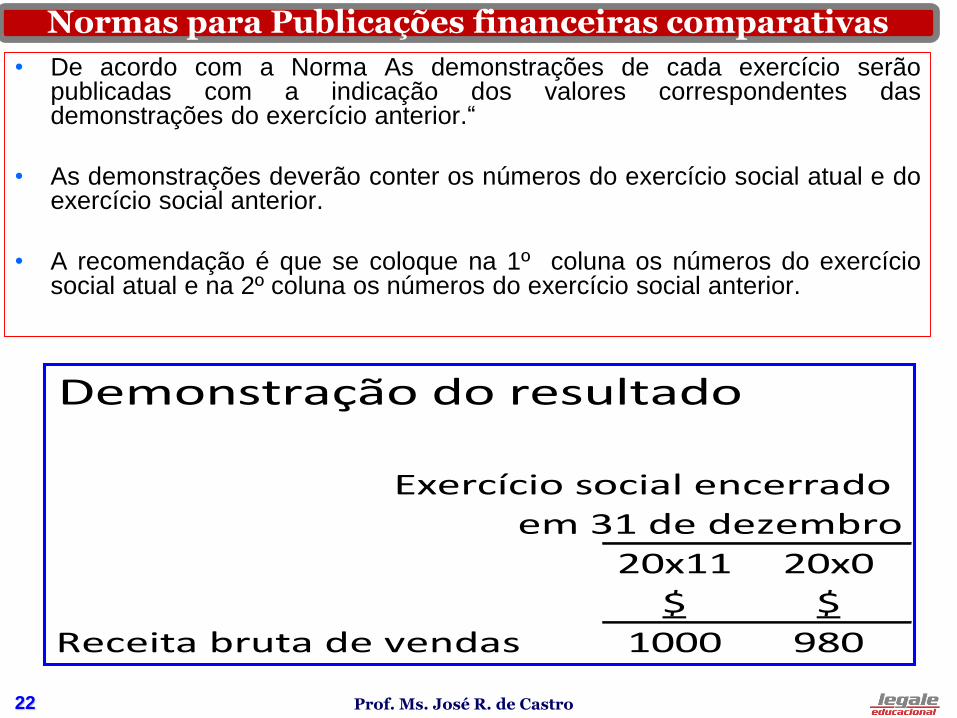

• De acordo com a Norma As demonstrações de cada exercício serãopublicadas com a indicação dos valores correspondentes dasdemonstrações do exercício anterior.“

• As demonstrações deverão conter os números do exercício social atual e doexercício social anterior.

• A recomendação é que se coloque na 1º coluna os números do exercíciosocial atual e na 2º coluna os números do exercício social anterior.

Normas para Publicações financeiras comparativas

20x11 20x0

$ $

Receita bruta de vendas 1000 980

Demonstração do resultado

Exercício social encerrado

em 31 de dezembro

23 Prof. Ms. José R. de Castro

Norma da lei societária: "§ 3a As demonstrações financeiras registrarão a

destinação dos lucros segundo a proposta dos órgãos

da administração, no pressuposto de sua aprovação

pela assembleia geral.“

O balanço patrimonial de encerramento do exercício social deverá

contemplar o registro da destinação do lucro

líquido do exercício, proposta pelos

administradores da Sociedade.

A Sociedade apurou um lucro de $ 3.000 no exercício social findo em 31 de

dezembro de 20x10 e os seus administradores

estão propondo a seguinte destinação

$

Reserva Legal 150

Reserva Estatutária 270

Reserva para investimento 1.865

Dividendos 715

Total 3.000

Destinação dos lucros

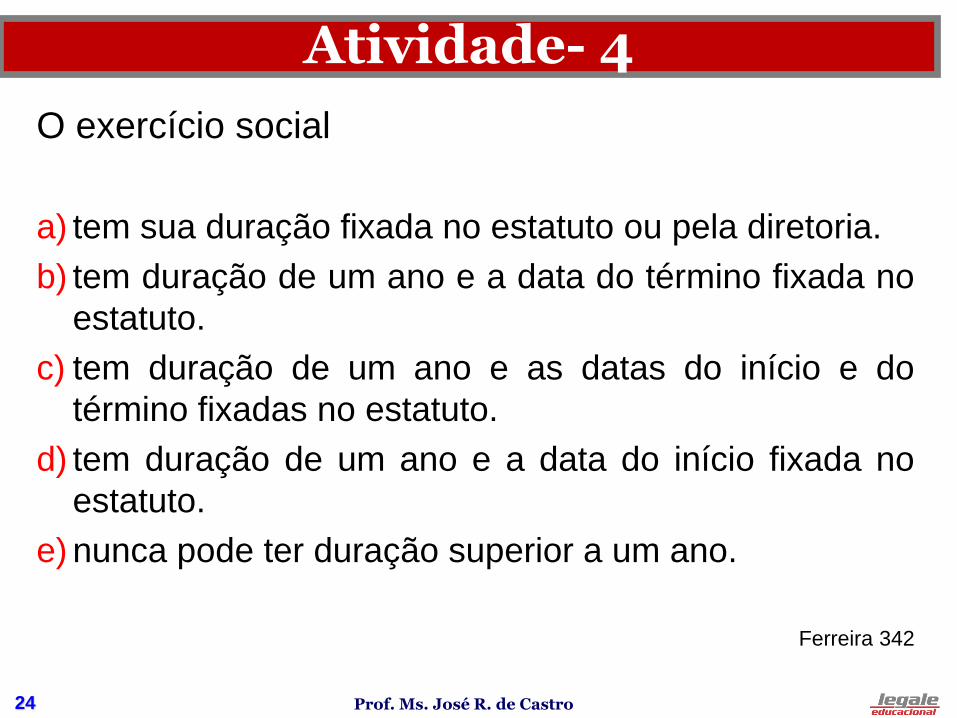

24 Prof. Ms. José R. de Castro

O exercício social

a) tem sua duração fixada no estatuto ou pela diretoria.

b) tem duração de um ano e a data do término fixada no

estatuto.

c) tem duração de um ano e as datas do início e do

término fixadas no estatuto.

d) tem duração de um ano e a data do início fixada no

estatuto.

e) nunca pode ter duração superior a um ano.

Ferreira 342

Atividade- 4

25 Prof. Ms. José R. de Castro

O relatório da administração representa um necessário e

importante complemento às demonstrações contábeis

publicadas, pois fornecem dados e informações

adicionais que são úteis aos usuários ao seu julgamento

e processo de tomada de decisão.

O relatório deve ser descritivo e menos técnico que as

demonstrações contábeis, reunindo condições de

entendimento para uma gama maior de usuários.

O relatório, com base nas análises do passado, deve

fornecer projeções de tendências futuras, auxiliando o

usuário nas suas decisões do presente.

Relatórios dos administradores

26 Prof. Ms. José R. de Castro

“O ano de 2009 foi bastante desafiador: enfrentamos dois

ambientes de mercado bastante distintos, em que a recuperação

das condições macroeconômicas ocorrida ao longo do terceiro e

quarto trimestres contrastou com os momentos de incerteza e

extrema volatilidade dos diferentes mercados verificados na

primeira metade do ano. Os efeitos da crise financeira iniciada

em 2008, que impactou o ambiente econômico em todo o mundo

e, consequentemente, os setores de papel e celulose, foram

sentidos com mais intensidade nos primeiros dois trimestres do

período. Para superá-los, adotamos medidas em todas as áreas:

reduzimos fortemente as despesas, redimensionamos estoques,

otimizamos ativos, diversificamos o portfólio de produtos,

aprofundamos nossas relações comerciais com a China e

aprimoramos o gerenciamento de riscos e assim, entre outras

decisões importantes, evitamos operações de derivativos

exóticos”

Parte da Mensagem da Administração- Fonte Site SUZANO

27 Prof. Ms. José R. de Castro

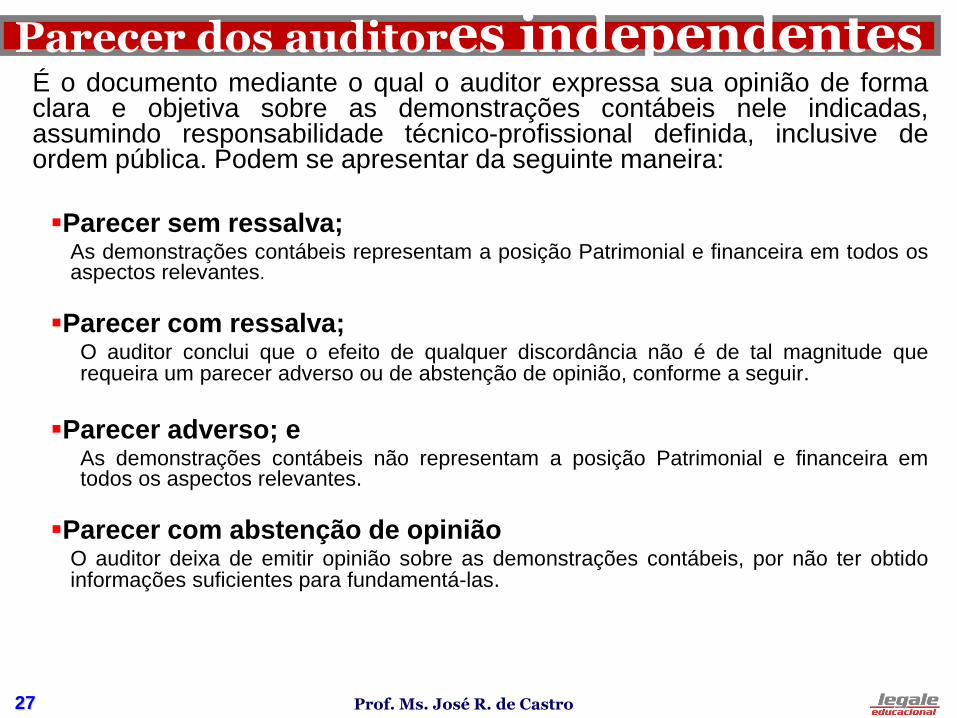

É o documento mediante o qual o auditor expressa sua opinião de formaclara e objetiva sobre as demonstrações contábeis nele indicadas,assumindo responsabilidade técnico-profissional definida, inclusive deordem pública. Podem se apresentar da seguinte maneira:

Parecer sem ressalva;As demonstrações contábeis representam a posição Patrimonial e financeira em todos osaspectos relevantes.

Parecer com ressalva;O auditor conclui que o efeito de qualquer discordância não é de tal magnitude querequeira um parecer adverso ou de abstenção de opinião, conforme a seguir.

Parecer adverso; eAs demonstrações contábeis não representam a posição Patrimonial e financeira emtodos os aspectos relevantes.

Parecer com abstenção de opiniãoO auditor deixa de emitir opinião sobre as demonstrações contábeis, por não ter obtidoinformações suficientes para fundamentá-las.

Parecer dos auditores independentes

28 Prof. Ms. José R. de Castro

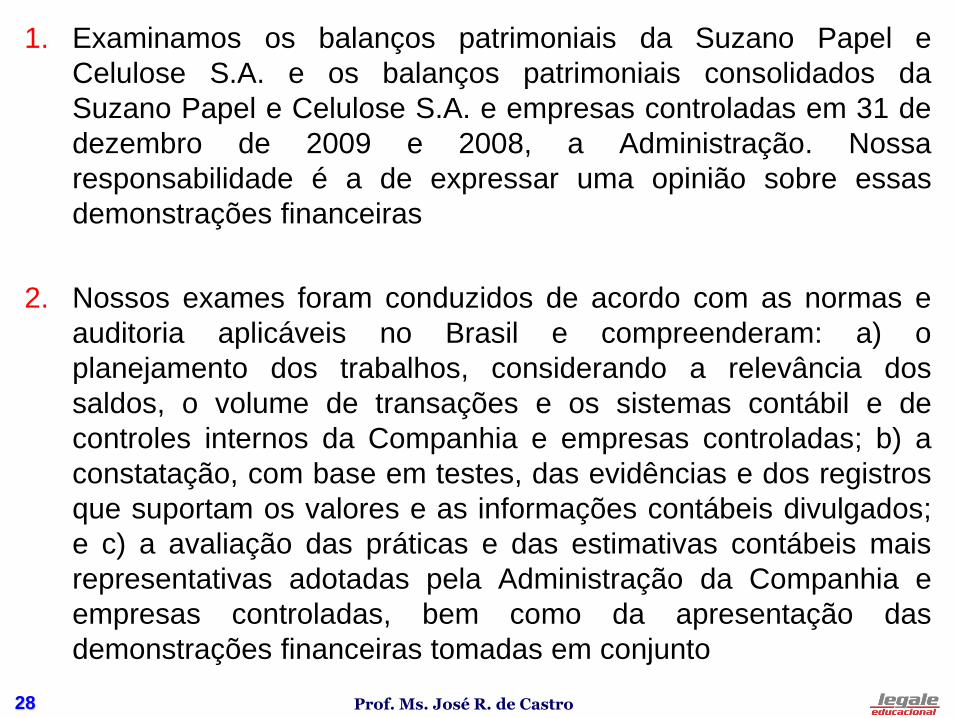

1. Examinamos os balanços patrimoniais da Suzano Papel e

Celulose S.A. e os balanços patrimoniais consolidados da

Suzano Papel e Celulose S.A. e empresas controladas em 31 de

dezembro de 2009 e 2008, a Administração. Nossa

responsabilidade é a de expressar uma opinião sobre essas

demonstrações financeiras

2. Nossos exames foram conduzidos de acordo com as normas e

auditoria aplicáveis no Brasil e compreenderam: a) o

planejamento dos trabalhos, considerando a relevância dos

saldos, o volume de transações e os sistemas contábil e de

controles internos da Companhia e empresas controladas; b) a

constatação, com base em testes, das evidências e dos registros

que suportam os valores e as informações contábeis divulgados;

e c) a avaliação das práticas e das estimativas contábeis mais

representativas adotadas pela Administração da Companhia e

empresas controladas, bem como da apresentação das

demonstrações financeiras tomadas em conjunto

29 Prof. Ms. José R. de Castro

3. Em nossa opinião, com base em nossos exames e nosexames efetuados por outros auditores independentes, asdemonstrações financeiras referidas no parágrafo1representam adequadamente, em todos os aspectosrelevantes, a posição patrimonial e financeira da SuzanoPapel e Celulose S.A. e a posição patrimonial e financeiraconsolidada da Suzano Papel e Celulose S.A. e empresascontroladas em 31 de dezembro de 2009 e 2008, oresultado de suas operações, as mutações de seupatrimônio líquido, os seus fluxos de caixa e os valoresadicionados nas operações referentes aos exercícios findosdaquelas datas, de acordo com as práticas contábeis

adotadas no Brasil.

Salvador, 02 de março de 2010 ERNST & YOUNG

Auditores Independentes S.S.CRC 2SP015199/O-6-F-BA

Antonio Carlos Fioravante

Contador CRC-1S

30 Prof. Ms. José R. de Castro

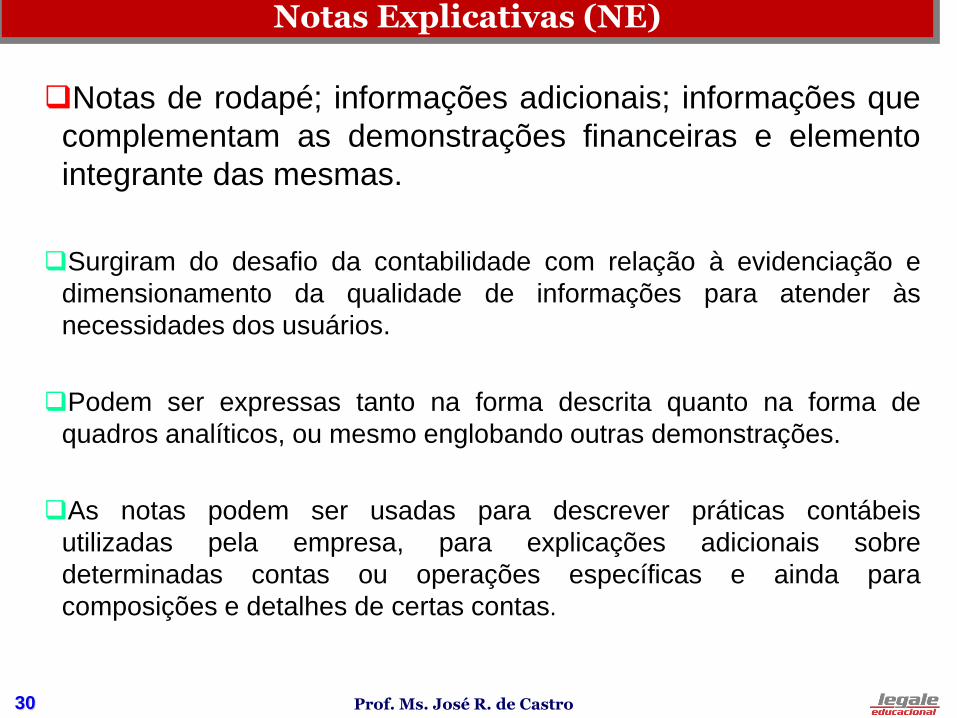

Notas de rodapé; informações adicionais; informações que

complementam as demonstrações financeiras e elemento

integrante das mesmas.

Surgiram do desafio da contabilidade com relação à evidenciação e

dimensionamento da qualidade de informações para atender às

necessidades dos usuários.

Podem ser expressas tanto na forma descrita quanto na forma de

quadros analíticos, ou mesmo englobando outras demonstrações.

As notas podem ser usadas para descrever práticas contábeis

utilizadas pela empresa, para explicações adicionais sobre

determinadas contas ou operações específicas e ainda para

composições e detalhes de certas contas.

Notas Explicativas (NE)

31 Prof. Ms. José R. de Castro

Financiamentos e empréstimos--ContinuaçãoArrendamento financeiro mercantil--Continuação 2009 2008

Máquinas e equipamentos 98.557 94.954

(-) Depreciação acumulada -39.236 -30.434

Imobilizado líquido 59.321 64.520

Valor presente das parcelas obrigatórias (financiamentos):

Menos de 1 ano 14.986 14.249

Mais de 1 ano e até 5 anos 50.280 60.917

Mais de 5 anos 11.870 17.944

Total do valor presente das parcelas obrigatórias (financiamentos) 77.136 93.110

Encargos financeiros a serem apropriados no futuro 12.959 23.168

Valor das parcelas obrigatórias ao final dos contratos 90.095 116.278

Suzano Papel e Celulose S.A.

NOTAS EXPLICATIVAS

32 Prof. Ms. José R. de Castro

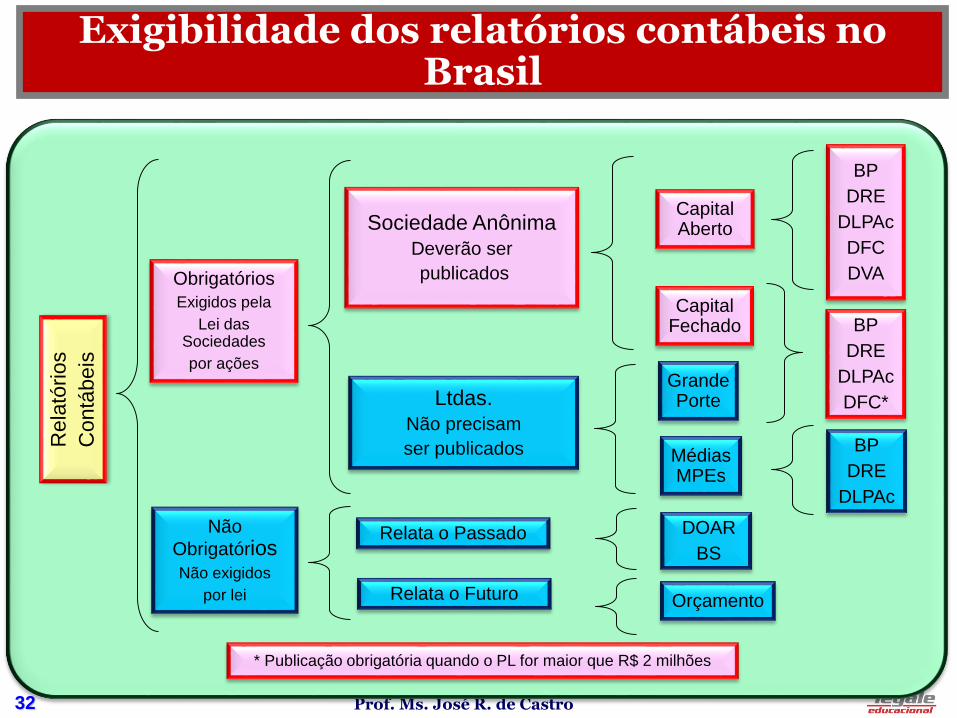

Exigibilidade dos relatórios contábeis no Brasil

Rela

tórios

Contá

be

is

Obrigatórios

Exigidos pela

Lei das Sociedades

por ações

Não

ObrigatóriosNão exigidos

por lei

Sociedade Anônima

Deverão ser

publicados

Ltdas.

Não precisam

ser publicados

DOAR

BS

BP

DRE

DLPAc

DFC

DVA

BP

DRE

DLPAc

Orçamento

Capital Aberto

Capital Fechado

Relata o Passado

Relata o Futuro

BP

DRE

DLPAc

DFC*

MédiasMPEs

Grande Porte

* Publicação obrigatória quando o PL for maior que R$ 2 milhões

33 Prof. Ms. José R. de Castro

Relação entre as Demonstrações Financeiras

Balanço Patrimonial

Ativo Passivo

Aplicações

de

Recursos

CT

PL

CP

DRE

Receita

(−) Custos

(−) Despesas

(=) LL

DPLAc

Saldo

(+) LL

(−) Dividendos

(=) Lucro retido

DFC

Saldo inicial

(+) Superávit

(−Déficit

(=) Saldo final

Capital de terceiros

Fontes externas

de financiamento

Investidores

Sócios ou Acionistas

34 Prof. Ms. José R. de Castro

1. Na nota explicativa da Suzano em que a entidade realizou contratosde leasing (aluguel), onde a verdadeira operação é um contratode compra e venda. Neste caso o bem foi ativado e os valoresmensais foi reconhecidos como um financiamento normal.

Isto posto, Responda qual foi princípio contábil que a Suzano ativouo a operação de leasing?

2. Conforme a Lei n° 6.404/76, para as sociedades anónimas em geral, as notas explicativas são,

a)facultativas.

b)obrigatórias.

c)a lei citada não faz menção a notas explicativas e a contas de compensação.

Ferreira 343

Atividade- 5

35 Prof. Ms. José R. de Castro

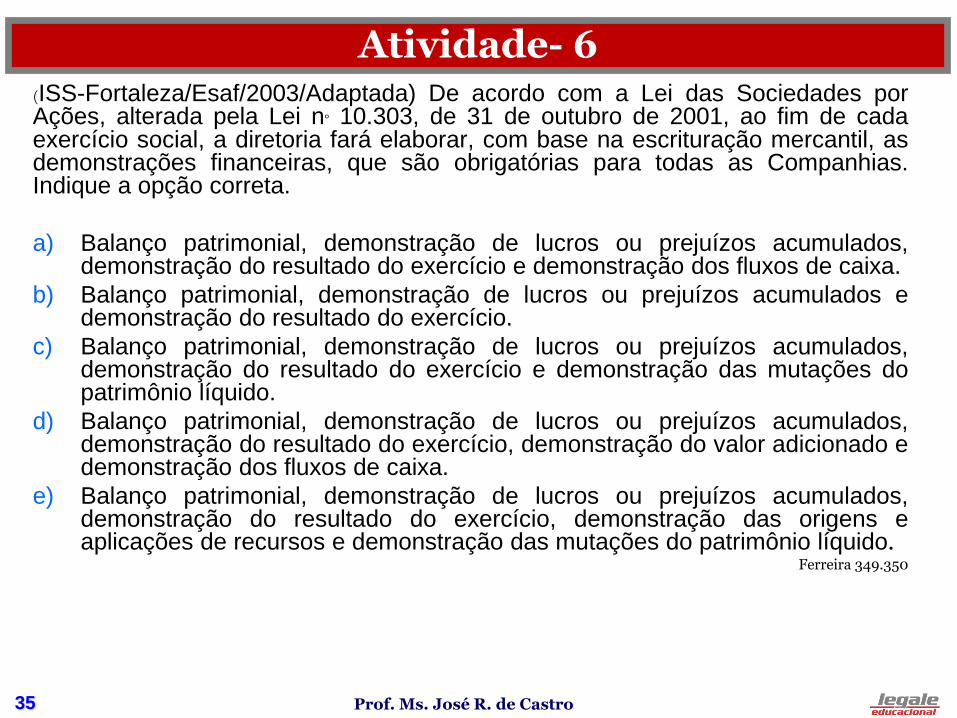

Atividade- 6(ISS-Fortaleza/Esaf/2003/Adaptada) De acordo com a Lei das Sociedades porAções, alterada pela Lei n° 10.303, de 31 de outubro de 2001, ao fim de cadaexercício social, a diretoria fará elaborar, com base na escrituração mercantil, asdemonstrações financeiras, que são obrigatórias para todas as Companhias.Indique a opção correta.

a) Balanço patrimonial, demonstração de lucros ou prejuízos acumulados,demonstração do resultado do exercício e demonstração dos fluxos de caixa.

b) Balanço patrimonial, demonstração de lucros ou prejuízos acumulados edemonstração do resultado do exercício.

c) Balanço patrimonial, demonstração de lucros ou prejuízos acumulados,demonstração do resultado do exercício e demonstração das mutações dopatrimônio líquido.

d) Balanço patrimonial, demonstração de lucros ou prejuízos acumulados,demonstração do resultado do exercício, demonstração do valor adicionado edemonstração dos fluxos de caixa.

e) Balanço patrimonial, demonstração de lucros ou prejuízos acumulados,demonstração do resultado do exercício, demonstração das origens eaplicações de recursos e demonstração das mutações do patrimônio líquido.

Ferreira 349.350

36 Prof. Ms. José R. de Castro

Referências Bibliográficas

• Bibliografia básica• IUDÍCIBUS S. Et al Manual de Contabilidade Societária- Fipecafi ,Ed Atlas

• Equipe de Professores FEA/USP Contabilidade Introdutória, 11º edição.Atlas,2011-Livro de exercícios e textos

• MARION, J. Carlos. Contabilidade Empresarial. 16. ed. São Paulo:Atlas, 2012.

• Bibliografia complementar:• Adriano Contabilidade Geral 3D- São Paulo, 2012, Método Editora

• GITMAN, Lawrence J. Princípios de administração financeira. 12.ed. São Paulo: Pearson, 2010.

• IUDÍCIBUS, Sérgio; MARION, José C. Curso de Contabilidade paranão Contadores. 7. ed. São Paulo: Atlas, 2011.

• MARION, José C. Análise das Demonstrações Contábeis. 7. ed. SãoPaulo: Atlas, 2012.

• MARTINS, Eliseu; DINIZ, Josedilton A.; MIRANDA, Gilberto J. AnáliseAvançada das Demonstrações Contábeis. São Paulo: Atlas, 2012.

• REVISTA EXAME. Melhores e maiores. São Paulo: Abril, jul/2013.

Top Related