Línguas

Páginas

Legal

OCEANA INVESTIMENTOS investimentos em ações Nov 2017

Estudo de CASO

PADARIA DO SR. MANOEL

2

Estudo de CASO

3

▪ Sr. Manoel busca um sócio capitalista para financiar uma ampliação de seu negócio.

▪ Sr. Manoel oferece vender 50% da padaria por R$ 1 milhão.

Estudo de CASO

Análise macroeconômica

4

▪ A inflação global deve ser baixa nos próximos anos

▪ Ativos reais em países emergentes tornam-se mais atrativos, atraindo fluxo de investimentos diretos

▪ A economia brasileira passa por um momento de crescimento, com expansão do mercado de crédito, melhora dos níveis de emprego e especialmente aumento da renda média disponível das famílias.

Conclusão: dadas as variáveis citadas, o “negócio” de padarias no Brasil tende a se beneficiar, e a consultoria recomenda o investimento na Padaria do Sr. Manoel.

“ Análise Gráfica

Gráfico sintético da Padaria do Sr. Manoel, baseado na correlação com outras empresas de serviços e consumo.

Ao atingir R$ 26,40 nessa tarde, a ação acionou um importante suporte, devido à média móvel de 200 dias e o atual nível de sobrevendas do papel com base no IRF (Índice de Força Relativa) de 14 dias, após o movimento de reversão de tendência do ombro cabeça ombro ser anulado pelo 3º topo. Sugestão da consultoria: “Compra devido a alta probabilidade de recuperação nos próximos dias”.

5

Análise de VALOR

Avaliação do negócio posição competitiva frente a clientes e fornecedores; retorno sobre capital empregado; barreiras de entrada a novos competidores; perspectivas de crescimento; valor estratégico; dentre outros;

Avaliação dos executivos histórico dos executivos (especialmente no que tange à alocação de capital e execução); métricas de remuneração; referências profissionais; dentre outros;

Avaliação dos riscos societários avaliação do alinhamento entre controladores e minoritários; compreensão exata dos direitos legais das diferentes classes de ações, dentre outros. 6

Análise de VALOR

7

ANÁLISE DA EMPRESA

+ Localização + Diferenciais Competitivos - Poder de Barganha frente a clientes e fornecedores

+ o Sr. Manoel (competente e honesto?) + Outros funcionários + Política de RH

+ Taxa de retorno esperada para o investimentos + Análise de cenários possíveis de valor (análise de sensibilidade) + Margem de segurança

- Acordo de sócios + Regras claras sobre governança + Controle e poder de veto

O NEGÓCIO EXECUTIVOS

VALUATION GOVERNANÇA

CORPORATIVA

8

Análise de VALOR

Lucro = R$50.000/mês 50% Lucro = R$25.000/mês Capital Reinvestido = R$5.000/mês

“Lucro Dono” por 50% do negócio R$20.000/mês = R$240.000/ano

Retorno Anual = “Lucro Dono” = R$240.000 = 24¨% a.a.

Análise de cenários possíveis de valor (análise de sensibilidade). Base: 24% a.a. Pessimista: 16% a.a. Otimista: 30% a.a.

Margem de segurança.

HORIZONTE de INVESTIMENTOS

A importância do

9

Horizonte de Tempo

10

1 ano na vida de uma empresa é muito pouco tempo.

Hipótese: uma obra na calçada em frente ao nosso novo investimento, a “Padaria do Sr. Manoel e Associados”, causará transtornos por 3 meses. O que fazer:

▪ Entrar em pânico e tentar vender a participação na padaria o mais rápido possível;

▪ Aceitar que o resultado da Padaria será menor durante 3 meses mas que depois provavelmente voltará ao normal.

Como Investir em Ações?

11

Value Investing Ao longo do tempo, o mercado gera distorções significativas entre o preço das ações de uma empresa e seu valor intrínseco.

O investidor deve focar em identificar as distorções que possam se traduzir em oportunidades de investimento com significativa margem de segurança.

12

“Price is what you pay.

Value is what you get.”

- Buffett”

TRABALHO DE CAMPO é fundamental

Clientes / Fornecedores: Iguatemi

Concorrentes: Lojas Renner

Contratação de serviços de terceiros Consultorias: Cielo Escritório de advocacia: Telemar

Órgãos reguladores: CCR

Executivos / Ex-funcionários / Ex-sócios

13

14

You can insert graphs from Google Sheets

} Pr

eço

da A

ção

Tempo

Buy Zone

Margem de segurança

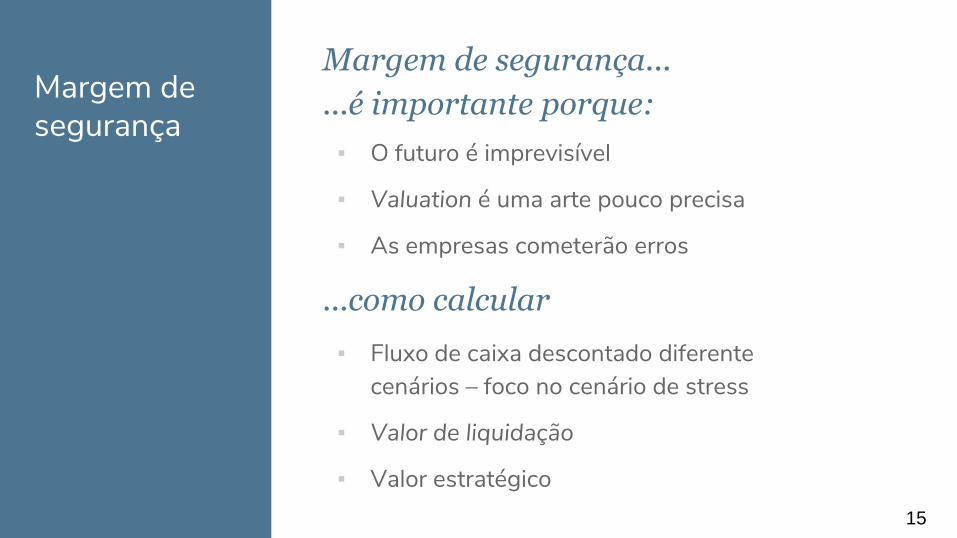

Margem de segurança

Margem de segurança...

...é importante porque:

15

▪ O futuro é imprevisível

▪ Valuation é uma arte pouco precisa

▪ As empresas cometerão erros

...como calcular

▪ Fluxo de caixa descontado diferente cenários – foco no cenário de stress

▪ Valor de liquidação

▪ Valor estratégico

Por que investir em ações no longo prazo?

16

17

Horizonte de investimento é chave

Investir em momentos adversos oferece compensações

Não errar é fundamental – margem de segurança

Por que investir em ações?

RETORNO AO ANO APÓS 10 ANOS

6% 179% CDI

10% 259% Ações (base)

15% 405% Ações (crise)

Como se perder dinheiro investindo em Ações?

18

“ Como se perder dinheiro investindo em ações.

1. Investir na empresa errada, por erro na análise inicial ou falha em acompanhar a evolução da empresa ao longo do tempo;

2. Pagar caro demais para se tornar sócio da empresa (taxa de retorno esperada baixa);

3. Deixar de ser sócio da empresa no momento errado (taxa de retorno esperada alta).

19

Simplificando:

Possuir investimento na empresa errada;

Comprar quando está caro;

Vender quando está barato.

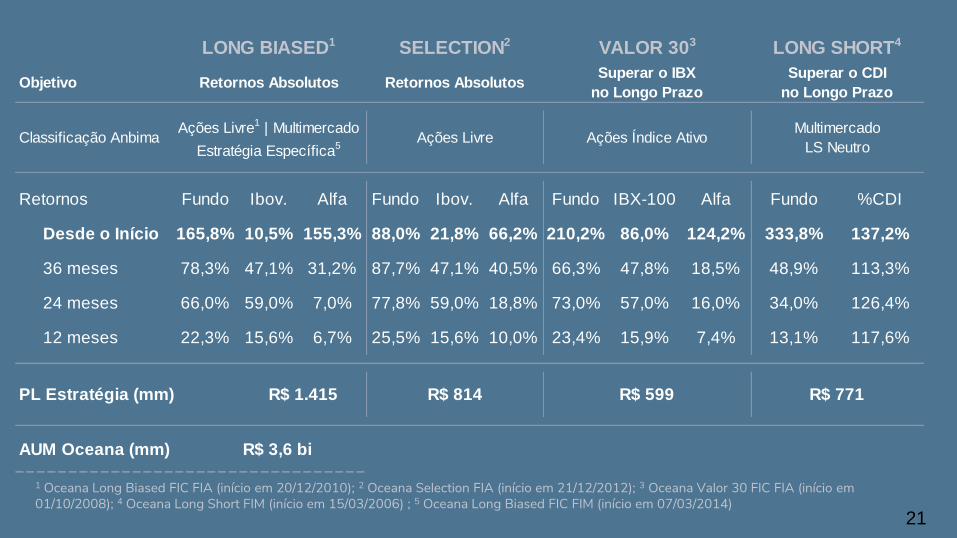

Fundos Oceana

20

21

Objetivo

Classificação Anbima

Retornos Fundo Ibov. Alfa Fundo Ibov. Alfa Fundo IBX-100 Alfa Fundo %CDI

Desde o Início 165,8% 10,5% 155,3% 88,0% 21,8% 66,2% 210,2% 86,0% 124,2% 333,8% 137,2%

36 meses 78,3% 47,1% 31,2% 87,7% 47,1% 40,5% 66,3% 47,8% 18,5% 48,9% 113,3%

24 meses 66,0% 59,0% 7,0% 77,8% 59,0% 18,8% 73,0% 57,0% 16,0% 34,0% 126,4%

12 meses 22,3% 15,6% 6,7% 25,5% 15,6% 10,0% 23,4% 15,9% 7,4% 13,1% 117,6%

AUM Oceana (mm) R$ 3,6 bi

Ações LivreAções Livre

1 | Multimercado

Estratégia Específica5

Multimercado

LS NeutroAções Índice Ativo

PL Estratégia (mm) R$ 599R$ 814R$ 1.415 R$ 771

LONG BIASED1 LONG SHORT4VALOR 303SELECTION2

Retornos AbsolutosSuperar o CDI

no Longo Prazo

Superar o IBX

no Longo PrazoRetornos Absolutos

1 Oceana Long Biased FIC FIA (início em 20/12/2010); 2 Oceana Selection FIA (início em 21/12/2012); 3 Oceana Valor 30 FIC FIA (início em 01/10/2008); 4 Oceana Long Short FIM (início em 15/03/2006) ; 5 Oceana Long Biased FIC FIM (início em 07/03/2014)

Obrigado.

22

Presentation design

23

Top Related