Línguas

Páginas

Legal

Petróleo Brasileiro S.A. – PetrobrasOferta pública en la Argentina

Presentación en la Bolsa de Comercio de Buenos Aires - 10 de marzo de 2006

Almir BarbassaDiretor Financeiro

La autorización para hacer oferta pública de los valores negociables a que se refiere el presente ha sido solicitada a la Comisión Nacional de Valores con arreglo a las normas vigentes y, hasta el momento, ella no ha sido otorgada. La información que será provista en la mencionada presentación está sujeta a cambios y modificaciones y no puedeser considerada como definitiva por aquellas personas que tomen conocimiento de ella. La presentación no constituye una oferta de venta, ni una invitación a formular oferta de compra, ni podrán efectuarse compras o ventas de los valores negociables aquí referidos, hasta tanto la oferta pública haya sido autorizada por la ComisiónNacional de Valores.

Petrobras 2015

2

Las presentaciones pueden contener previsiones sobre eventos futuros. Estas previsiones reflejan únicamente las expectativas de los administradores de la Compañía. Los términos "anticipa", "cree", "espera", "prevé", "pretende", "planea", "proyecta", "tiene por objeto", "deberá", así como otros similares, sirven para identificar dichas previsiones, lo que puede implicar, evidentemente, riesgos o incertidumbres previstos o no por la Compañía. Siendo así, es posible que los resultados futuros de las operaciones de la Compañía difieran de las actuales expectativas, por lo que los presentes no deben basarse exclusivamente en las informaciones contenidas aquí. La Compañía no está obligada a actualizar las presentaciones y previsiones en razón de nuevas informaciones o de sus desdoblamientos futuros.

Aviso a los inversores Norteamericanos:

La SEC sólo permite que las compañías de petróleo crudo y gas incluyan en sus informes archivados reservas probadas que la Compañía haya comprobado mediante la producción o pruebas conclusivas que seanviables económica y legalmente en las condiciones económicas y operativas vigentes. Utilizamos algunos términos en esta presentación, tales como descubrimientos, que las orientaciones de la SEC nos prohíben usar en nuestros informes archivados.

Petrobras 2015

3

Aprimoramento do Sistema de Governança CorporativaGobierno Corporativo en Petrobras

Apertura del Capital

• La búsqueda por el perfeccionamiento del sistema de gobierno corporativo en Petrobras fue una evolución natural del proceso de desregulación del sector de petróleo y la apertura del capital de la Compañía en Brasil;

• Compromiso con la transparencia:cotización en NYSE, reglas de “disclosure” de acuerdo con la SEC, informes financieros trimestrales en US GAAP;

• Reformas del Estatuto Social;• Más visibilidad y transparencia en el mercado de capitales con cotización en

Latibex.

Evolución iniciada en 1995 con la Modificación Estatutaria

Sarbanes

Oxley

Nuevo EstatutoSocial

Marzo yJun/ 2002

Precio delpetróleo

bruto cotizadoen mercado

Jul / 1998

Cotizaciónen

NYSE

Ago/2000

Mercado totalmente

des-regulado

Ene/ 2002

1° Subasta pública

para

exploraciónde petróleo

Jun /1999

Reorganización

Corporativa

Mar /1999

Modificaciónestatutaria

Nov / 1995

Cotizaciónen

Latibex

Jul/2002

Cotización en BCBA

2006

Petrobras 2015

4

Modelo de Gobierno Corporativo

Comités de CA:

• Auditoria• Medio Ambiente• Remuneración y Sucesión

Comités de Gestión:

• Abastecimiento• E&P• Gas y Energía• RH• SMS• Análisis de Organización y

Gestión• Tecnología de la

Información• Responsabilidad Social y

Ambiental• Riesgo• Marcas y Marketing• Seguridad Empresarial• Sarbannes Oxley

Definición de Estrategia y Supervisión

Ejecución de la Estrategias y

Desarrollo de las operaciones

Comités de Negocios

Relatores

Consejo Fiscal

Consejo de Administración

Comitésde CA

Comitésde Gestión

Dirección Ejecutiva

Presidente

Directores

Auditorias

Apertura del Capital

Ombudsman

Petrobras 2015

5

Crecimiento Rentabilidad ResponsabilidadSocial y Ambiental

Expandir selectivamente

la actuación internacional

de forma integrada con los negocios

de la Cía.

Desarrollar y liderar el mercado brasileño de gas

natural y actuar de forma integrada en los mercados de gas y energía

eléctrica del Cono Sur

Actuar de forma

selectiva en el

mercado de

energías renovables

Expandirselectivamente la actuación en

el mercado petroquímico

brasileño y del Cono Sur

Consolidar y ampliar las

ventajas competitivas en

el mercado brasileño y

sudamericanode crudos y derivados

Liderar el mercado de crudos, gas natural y derivados en América Latina, actuando como empresa integrada de energía, con expansión selectiva en la petroquímica y en la actividad

internacional

Excelencia operativa, de gestión y dominio tecnológico

Objetivo Empresarial

Petrobras 2015

6

2006 – 45,002007 – 30,00

2008~2010 – 25,00Brent para financiabilidad (US$/bbl)

Parametrizados por los precios del mercado internacional, sin

alteración en los precios relativos

Precios de Derivados

19,00Brent de robustez (US$/bbl)

4,2PBI – Mundo (% al año) – PPP3,7PBI – América Latina (% al año) – PPP (*)

3,0Tasa de Cambio (R$/US$)4,0PBI – Brasil (% al año)

2006-2010Indicadores

(*) PPP – paridad del poder de compra

Premisas y Tendencias Macroeconómicas

Petrobras 2015

7

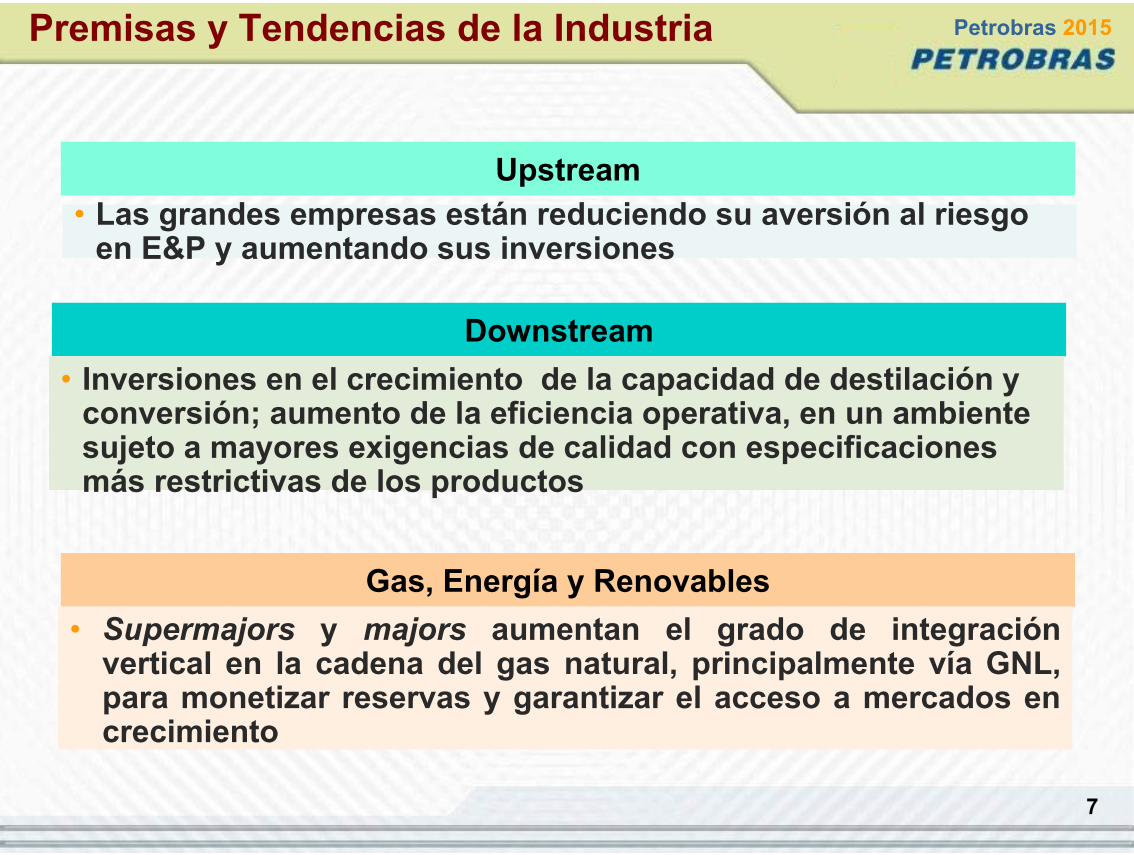

Upstream• Las grandes empresas están reduciendo su aversión al riesgo

en E&P y aumentando sus inversiones

Downstream• Inversiones en el crecimiento de la capacidad de destilación y

conversión; aumento de la eficiencia operativa, en un ambiente sujeto a mayores exigencias de calidad con especificaciones más restrictivas de los productos

Gas, Energía y Renovables• Supermajors y majors aumentan el grado de integración

vertical en la cadena del gas natural, principalmente vía GNL, para monetizar reservas y garantizar el acceso a mercados en crecimiento

Premisas y Tendencias de la Industria

Petrobras 2015

8

OTC1992OTCOTC19921992

OTC2001OTCOTC20012001

Exploration Wells Vs. MaximunWater-Depths by year

Evolución de la exploración y producción en aguas profundas• Dos veces ganadora del premio OTC

Petrobras 2015

9

12%4%

2%20%

60%

2%

E&P AbastecimientoG&E PetroquímicaDistribución Corporativo

Plan de Inversiones

Nota: Incluye Internacional

Período 2006-10(US$ mil millones)

8%2%

2%

26%

59%

2%

20,3

9,1

0,6 2,90,80,7

PE 2006-10 Antiguo PN 2006-10 NuevoUS$ 34,5

El PN 2006-10 totaliza inversiones de US$ 56,4 mil millones, en el período, representando un promedio anual de US$ 11,3 mil millones, manteniendoel énfasis en proyectos de E&P y Abastecimiento.

34,1

6,7

11,41,11,0

2,1

US$ 56,4

Petrobras 2015

10

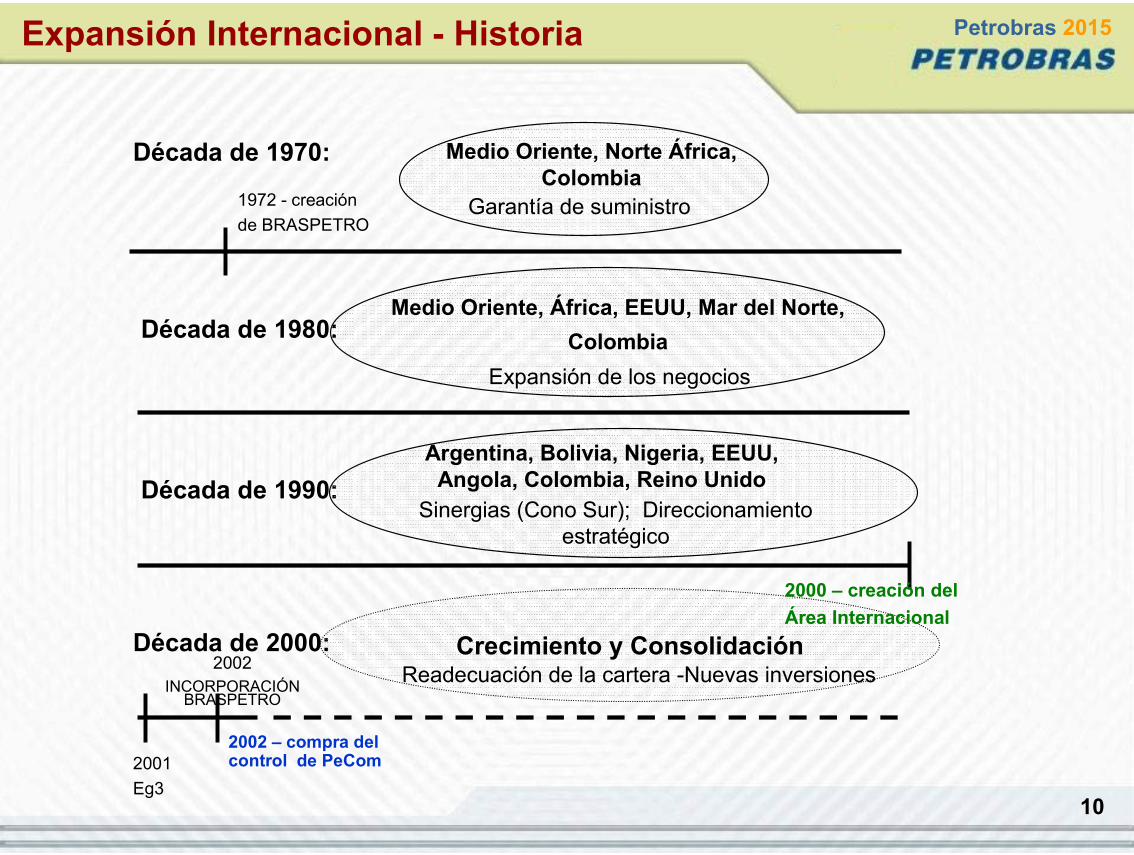

Década de 1970: Medio Oriente, Norte África, Colombia

Garantía de suministro1972 - creaciónde BRASPETRO

Década de 1980:Medio Oriente, África, EEUU, Mar del Norte,

Colombia

Década de 1990:

Década de 2000:2002

INCORPORACIÓN BRASPETRO

Crecimiento y Consolidación

Sinergias (Cono Sur); Direccionamiento estratégico

Argentina, Bolivia, Nigeria, EEUU, Angola, Colombia, Reino Unido

Readecuación de la cartera -Nuevas inversiones

2001Eg3

2000 – creación delÁrea Internacional

2002 – compra del control de PeCom

Expansión de los negocios

Expansión Internacional - Historia

Petrobras 2015

11

El 87% de las inversiones para el área internacional se destinarán a E&P.

Inversiones de US$ 7,1 mil millones

Internacional

87%

3%

7%1%

1%1%E&P Gas y EnergíaRefinería y Marketing PetroquímicaDistribución Corporativo

Inversión por región

Las inversiones en las Áreas Clave, totalizan el 82% de las inversiones totales del Área Internacional

44%

18% 20%

18%

América Latina Oeste de África

América del Norte Otros

3,1

1,41,3

1,3

Internacional - Inversiones

Petrobras 2015

12

Internacional - Actuación Regional

Houston

Colombia

Argentina

Angola

Reino Unido

EEUU

BRASIL

BoliviaRío de Janeiro

Trinidad &Tobago Nigeria

Venezuela

EcuadorPerú

México

Tanzania

Arabia Saudita

Irán

Nueva York

TokioPekín

Singapur

Líbia

(mil boed)

Mozambique

Uruguay

Guinea Ecuatorial

Turquía

Paraguay

E&PCOMERCIALIZAICIÓN Y DISTR.

OFICINA CENTRAL

REFINACIÓN

EN EVALUACIÓN

OFICINA REPRESENTATIVA

Petrobras 2015

13

ExploraciónExploraciónDesarrollo ProducciónDesarrollo ProducciónTotalTotal

$ 4.1 mil millones$ 4.1 mil millones$ 23.9 mil millones$ 23.9 mil millones$ 28.0 mil millones$ 28.0 mil millones

Proyectos Exploración & Producción (2006-2010) Brasil

$ 1.2 mil millones$ 1.2 mil millones$ 26.8 mil millones$ 26.8 mil millones$ 28.0 mil millones$ 28.0 mil millones

Project Project FinanceFinanceFlujo de Caja y Deuda CorporativaFlujo de Caja y Deuda CorporativaTotalTotal

En Brasil En Brasil Internacional Internacional TotalTotal

$ 28.0$ 28.0 mil millonesmil millones$ 6.1$ 6.1 mil millonesmil millones$ 34.1$ 34.1 mil millonesmil millones

Proyectos en Exploración & Producción (2006-2010)

E&PE&P Internacional 10%Internacional 10%Petroquímico 4%Petroquímico 4%

Corporativo 2%Corporativo 2%Distribución 2%Distribución 2%

Gas & Energía 12%Gas & Energía 12%Refinación, Transporte y Ventas 20% Refinación, Transporte y Ventas 20%

E&PE&PBrasilBrasil50%50%

U$ 56.4 mil U$ 56.4 mil millonesmillones

E&P: Inversiones

Petrobras 2015

14

1.50 0 1.54 0 1.4 9 3 1.6 8 4

2 6 5 2 7416 8 16 3

1.3 3 62 .3 0 02 3 2

2 52 2 50

56 0

4 3 3 5 16 1

3 3 9

2 59 4

9 6

2 0 6

2 38 5

2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 M et a 2 0 10

C rud o + GN L B rasil Gas N at ural B rasilC rud o + GN L Ot ro s Paises Gas N at ural Ot ro s Paises

2.036

3.405

1.8101.636

9,0% a.a.

Mil

bpd

2.020 2.217

E&P: Producción Total – Crudo & GNL y Gas Natural

• A partir de 2006 la producción de crudo liviano de nuevos proyectossuperará los 150 mil bpd.

• Volumen de ventas del excedente de petróleo brasileño de 522 mil bpd

Petrobras 2015

15

2.200

2.100

2.000

1.910

1.684

2.300

1.400

1.600

1.800

2.000

2.200

2.400

2005 2006 2007 2008 2009 2010

Albacora LesteP-50

180.000 bpdAbril/2006

Albacora LesteP-50

180.000 bpdAbril/2006

BarracudaP-43

150.000 bpdCaratinga

P-48150.000 bpd

2005

BarracudaP-43

150.000 bpdCaratinga

P-48150.000 bpd

2005

JubarteFase 1P-34

60.000 bpdMar/2006

JubarteFase 1P-34

60.000 bpdMar/2006

Marlim LesteP-53

180.000 bpd2008

Marlim LesteP-53

180.000 bpd2008

GolfinhoMód. 1

100.000 bpd2006

GolfinhoMód. 1

100.000 bpd2006

RJS-409Espadarte

100.000 bpd2007

RJS-409Espadarte

100.000 bpd2007

Frade100.000 bpd

2009

Frade100.000 bpd

2009

RoncadorP-52

180.000 bpd2007

RoncadorP-52

180.000 bpd2007

RoncadorP-54

180.000 bpd2007

RoncadorP-54

180.000 bpd2007

Marlim SulMódulo 2

P-51180.000 bpd

2008

Marlim SulMódulo 2

P-51180.000 bpd

2008

Piranema20.000 bpd

2006

Piranema20.000 bpd

2006

GolfinhoMód. 2

100.000 bpd2007

GolfinhoMód. 2

100.000 bpd2007

Albacora Complementar100.000 bpd

2010

Albacora Complementar100.000 bpd

2010

RoncadorP-552010

RoncadorP-552010

GolfinhoFPSO Mod. 3100.000 bpd

2010

GolfinhoFPSO Mod. 3100.000 bpd

2010

JubarteFase 2P-572010

JubarteFase 2P-572010

E&P: Producción de Crudo en BrasilM

il bo

ed

El promedio de la producción doméstica de crudo crecerá un 6,2% a.a.

Petrobras 2015

16

E&P: Producción de Gas en Brasil

26,531,4

43,050,8

58,3 59,0

69,6

61,5

54,3

0

10

20

30

40

50

60

70

80

2005 2006 2007 2008 2009 2010

Peroá-Cangoa(PPER)

Golfinho(FPSO 3)

2010

Barracuda (P-43)Caratinga (P-48)

Albacora Leste(P-50)

Golfinho Mód 12006

Jubarte –Fase 1(P-34)2006

Manati2006

Piranema2006

UrucuInício da

venda do gás2007

GolfinhoMód 22007

Roncador (P-54)2007

Peroá-CangoaFase 22007

Roncador(P-52)2007

RJS-409Espadarte

2007

Marlim Leste(P-53)2008

Mexilhão2008

Marlim SulMód 2(P-51)2008

Frade2009

Roncador(P-55)2010

Jubarte Fase 2(P-57)2010

BS-5002010

AlbacoraExtensão

2010

En 2010 la entrega de gas natural por Petrobras será de 59 MM m3/d mientras que la de todos los productores será de aproximadamente 70 MM m3/d.

GN

asociado

GN

No asociado

Petrobras 2015

17

13,02 12,350,88

2004 2005

Descubiertas en bloques exploratorios:• Papa-Terra, en la Cuenca de Campos;• Uruguá e Tambaú, en la Cuenca de Santos;• Canapu, en la Cuenca del Esp. Santo – Mar;• Inhambu, en la Cuenca del Esp. Santo – Tierra; • Acauã, en la Cuenca del R.G.Norte; • Anambé, en la Cuenca de Alagoas – Tierra y Jandaia, en la Cuenca del Recôncavo.

Descubiertas en áreas de concesión de campos de producción (Ring-Fence)• Marlim Leste (Área del MLL-14/20) en la Unidad de Negocio de E&P Rio de Janeiro - UN-RIO.

Revisión en campos existentes en 2005• Albacora Leste en la Unidad de Negocio de E&P do Rio de Janeiro - UN-RIO;• Marlim y Albacora en la Unidad de Negocio de E&P de la Cuenca de Campos - UN-BC.

Producción(0,67 billón boe)

13,23

Reposición Interna 2005 (SPE)

0,88

0,67= 131 %

E&P: Reservas Probadas

Petrobras 2015

18

E&P: Precios del crudo en Brasil

• Elevados márgenes internacionales de refinación resultaron en un aumento del factor de utilización de las refinerías y el consecuente aumento de los spreads;• Incertidumbre sobre los verdaderos niveles de reserva de los países productores;• Stocks de derivados por debajo de la media histórica.

US$

10,8

5 bb

l

51,59

43,04

54,24

46,05

56,90

61,53

32,0235,38

29,43

44,0041,59

47,83

37,48

26,79

32,8829,53

35,1136,14

52,70

56,39

49,33

44,19

28,7930,77

34,38

38,98 39,70

4T03 1T04 2T04 3T04 4T04 1T05 2T05 3T05 4T05

US

$/bb

l

Brent (promedio) Precio medio de venta Cesta OPEP

Petrobras 2015

19

E&P Internacional – Produccion de Crudo y Gas

Producción (mil boed)

168 163

33996

206

94

2004 2005 Meta 2010Crudo & GNL Gas Natural

262 259

545∆110%

Petrobras 2015

20

E&P Internacional – producción y reservas

3%

40%

21%

6%4%

6%

18%

2%

Angola Argentina Bolivia Colombia Ecuador EEUU Perú Venezuela

Producción en 2005: 259 mil boed

1% 18%

6%

4%9%

2%25%

10%

25%

Angola Argentina BoliviaColombia Ecuador EEUUNigéria Perú Venezuela

Reservas Probadas en 2005 (Crudo y Condensado): 955,1 Mboe Criterio SPE

Petrobras 2015

21

PESA y PEPSA: Participación Petrobras

Petrobras

PEPSA

PESA

58,62%

22,75%

75,82%

Petrobras 2015

22

E&P: Argentina

E&PE&PProducción de 104,1 mil boed (2005)

61,9 mil bpd de crudo y LGN42 mil boed de gas natural

Operación y participación en 28 bloques17 en producción11 en fase exploratoria

Gasto de extracción (2005)US$ 3,76 por boe

Cartera integrada en la Argentina

Activos E&PPetrolera Santa Fe

Activos E&P Petrobras Energía

Austral

San Jorge

Neuquén

Cuyo

Noroeste

Activos E&PPetrobras Argentina

Petrobras 2015

23

2,000m

1,000m

2,000m

1,000m

Oeste de África

315

Arranque / Pico de Producción:AGBAMI:- Primer Crudo: 2008 - Producción 280.000 bpd (30.000 participación Petrobras)

AKPO:- Primer Crudo: 2008- Producción 185.000 bpd (36.000 participación Petrobras)

Reservas Probadas (SPE): 273 millones bbl

Producción (Enero, 2005):10.000 bpdReservas Probadas (SPE):11.7 millones bbl

E&P internacional: Nigeria

• Expansión de la base de reservas en áreas productoras en el exterior

Petrobras 2015

24

Sector Americano del GoM

UNITED STATES

MEXICO

HoustonNew Orleans

Cascade

ChinookSt Malo

Cuencas productorasDescubrimientosProspects

Coulomb NorthZion

Bryce Sedona

Das Bump

Hadrian

Deep Shelf Gas Prospects

Hadrian S

Monte BeloCottonwood

Live Oak

Aquarius

CentaurusAndromeda

Claudius

Flavian

Aurelian

Redbud

Cygnus

Crater

Aquila

Pegasus

Scorpio

Posición de la Cartera de Proyectos:

• 80 Bloques de agua rasa

• 197 Bloques de Agua Profunda

• 6 campos en producción

• 5 descubrimientos (en evaluación)

• 1 prospecto en tierra

• Pozo de 11.000 m de profundidad

• Reservas Probadas (SPE, 2004): 36,2 mm boe

• Producción (2004): 5,100 boe/d

E&P internacional: EEUU

Petrobras 2015

25

E&P internacional: América LatinaOperación en 9 países: Brasil, Argentina, Bolivia, Colombia, Ecuador, Perú, Venezuela, Paraguay y Uruguay.

Colombia :• Primera producción de petróleo en el exterior.

Bolivia :• Mayor reserva en el exterior (681 Mmboe)• Principal fuente de gas natural para Brasil (25MMm3/d)• 17% de la recaudación de impuestos del país (2004)

Uruguay :• Participación en la distribución de gas natural

Destaques:México :• Contrato de servicios

Venezuela :• Actuación a través de PESA• 4 activos en producción y 2 en exploración• Producción de 44,2 mil bpd de crudo y LGN, y 3,4 mil boed de gas natural

Petrobras 2015

26

Refinación

41%

14%12%

25%

8%

Calidad diesel y gasolina AmpliaciónMantenimiento y SMS ConversiónOtros

US$ 3,3

US$ 2,0US$ 1,1 US$ 1,0

US$ 0,6

US$ 8 mil millones de inversiones en la refinación

Petrobras 2015

27

Refinación

16 refinerías:• 11 en Brasil• 5 en el exterior

Capacidad nominal instalada:• 2.115 mil barriles/día

Carga promedio procesada:• Brasil: 1.728 mil barriles/día• Exterior: 119 mil barriles/día

Producción promedio de derivados:• 1.797 mil barriles/día

Refinería Guillermo Elder Bell(Bolivia)

Refinería Ricardo Eliçabe(Argentina)

Refinería Duque de Caxias (Brasil)

Petrobras 2015

28

Precio Medio de Realización - PMR

• La política de precios de la Compañía refleja los movimientos de los precios internacionales, evitando la volatilidad de corto plazo; • Al acabar la temporada de huracanes, los precios en EEUU volvieron al nivel de pretemporada.

Refinación : precio en Brasil

20

40

60

80

100

Dic-03 Mar-04 Jun-04 Sep-04 Dic-04 Mar-05 Jun-05 Sep-05 Dic-05PMR Brasil (US$/bbl)Precio Medio Brent (US$/bbl)PMR EEUU (US$/bbl c/ volumenes vendidos en Brasil)

68,9

74,05

56,9

4T05Médio

MEDIAS ANUALES en (US$/bbl) 2005 2004P M R B rasil 58.61 40.61P M R EEUU 65.36 46.35P recio medio B rent 54.15 38.08

60,26

73,20

61,54

3T05Médio

Petrobras 2015

29

Gas Natural – Red de Transporte de Gas Natural

Red de transporte en expansión para integrar mercados del NE y del SE

Plan de Desarrollo del transporte de Gas -PDEG

Inversiones en Gasoductos US$ 4,5 mil millones para el período 2006-10

Gasoducto Paulínea-JacutingaProyecto Malhas Se y NeGasoducto Bolivia-Brasil (hasta 34 MM m3/día)Ampliación GasbelGasoducto Urucu-Coari-ManausRed de Gasoductos del NordesteGasoducto Sudeste-Nordeste (GASENE)

Principales Proyectos en Gasoductos

Petrobras 2015

30

Petrobras Moneda Local

A2

B3B1

B1

Caa1B3

B2 B2 B1

Ba3Ba3

B2B1

B2

Ba1Ba2

Ba1

Baa2

1998 1999 2000 2001 2002 2003 2004 2005Riesgo Moneda Local Riesgo Soberano Moneda Local Petrobras Moneda Extranjera

• Títulos de Renta Fija son “Investment Grade”

Rating Petrobras PIFCO comparado con el Riesgo Soberano (Moody's)

Investment Grade

Financiero

Petrobras 2015

31

Utilidad Neta para dividendos

R$ millones2005 2004 % 2003

Utilidad Neta del Ejercicio 23,450 17,754 32% 17,525 Reserva Legal (1,173) (888) 32% (876) Ajuste de ejercicios anteriores - - 2,374 Reserva de reevaluación 9 12 22 Utilidad Neta para Dividendos 22,286 16,878 32% 19,045 Interés sobre el Capital Propio 5,483 4,386 25% 4,551 Dividendos 1,535 658 133% 1,096 Total de dividendos propuestos 7,018 5,044 39% 5,647 Percentual de la Utilidad Neta 31.49% 29.89% 5% 29.65%

AÑO

Financiero

• Distribución regular de dividendos

Petrobras 2015

32

Dividend Yield

4.6%

2.0%

4.6%

6.3%

4.8%

6.2%

4.3% 3.9%3.4%

1.8%

4.9%

6.5%5.4%

6.8%

4.7% 4.3%

1998 1999 2000 2001 2002 2003 2004 2005Acciones Ordinarias Acciones Preferidas

FinancieroDividend Payout y Dividend Yield

Dividend Payout43,4%

52,1%

34,8%28,2%

32,2% 29,9%26,6% 28,2% 31,5%29,9%29,7%28,3%26,5%25,9%30,7% 29,6%

1998 1999 2000 2001 2002 2003 2004 2005

% de la Utilidad Neta % de la Utilidad Neta Ajustado

Dividend Yield: Dividendo declarado para cada año / Precio por acción al final del mismo año

Petrobras 2015

33

2005 (1) 2004 (2)

(=) Efectivo Generado por las Actividades Operatvas 36.594 23.153 (-) Efectivo Utilizado en Actvidades de Inversión (22.409) (22.707) (=) Flujo de Efectivo Net 14.185 446 (-) Efectivo Utilizado en Actvidades de Financiación (10.755) (8.036) Financiones (5.604) (2.566) Dividendos (5.151) (5.470) (=) Generación de Efectivo en el Ejercicio 3.430 (7.590) Efectivo al Inicio del Ejercicio 19.987 27.577 Efectivo al Cierre del Ejercicio 23.417 19.987

R$ millones

Demonstración del Flujo de Caja – Consolidado

(1) A partir del 01.01.2005, las Sociedades de Propósito Específico, cuyas actividades operativas son controladas, directa o indirectamente, por Petrobras, fueron incluídas en los Estados Contables Consolidados, conforme lo determina la Instrucción CVM n°408/2004.

(2) Para facilitar la comparabilidad, las Sociedades de Propósito Específico fueron incluidas también en los estados contables del 4T-2004 y en el ejercicio de 2004.

• La elevada generación de efectivo viabiliza el aumento de las inversiones y al mismo tiempo permite la reducción del endeudamiento neto.

Financiero

Top Related