Línguas

Páginas

Legal

SUMÁRIO

Novidades ECD e ECF 2016

Aplicação da Lei 12.973/2014

Adoção Inicial

Razão Auxiliar

Cruzamento de Dados

NOVIDADES ECD E ECF PARA 2016

ECD

Convivência entre os livros

A escrituração G (Diário Geral) não pode conviver com nenhuma outra

escrituração principal no mesmo período, ou seja, as escriturações

principais (G, R ou B) não podem coexistir.

A escrituração G não possui livros auxiliares A ou Z, e,

consequentemente, não pode conviver com esses tipos de escrituração.

A escrituração resumida R pode conviver com os livros auxiliares

(A ou Z).

O livro de balancetes e balanços diários B pode conviver com os livros

auxiliares (A ou Z).

Razão auxiliar das subcontas (RAS) a ser submetido pelo livro “Z”

da ECD.

Livros

G: Diário Geral

R: Diário com

Escrituração Resumida (vinculada ao livro auxiliar)

A: Diário Auxiliar

Z: Razão Auxiliar

B: Livro de Balancetes

Diários e Balanços

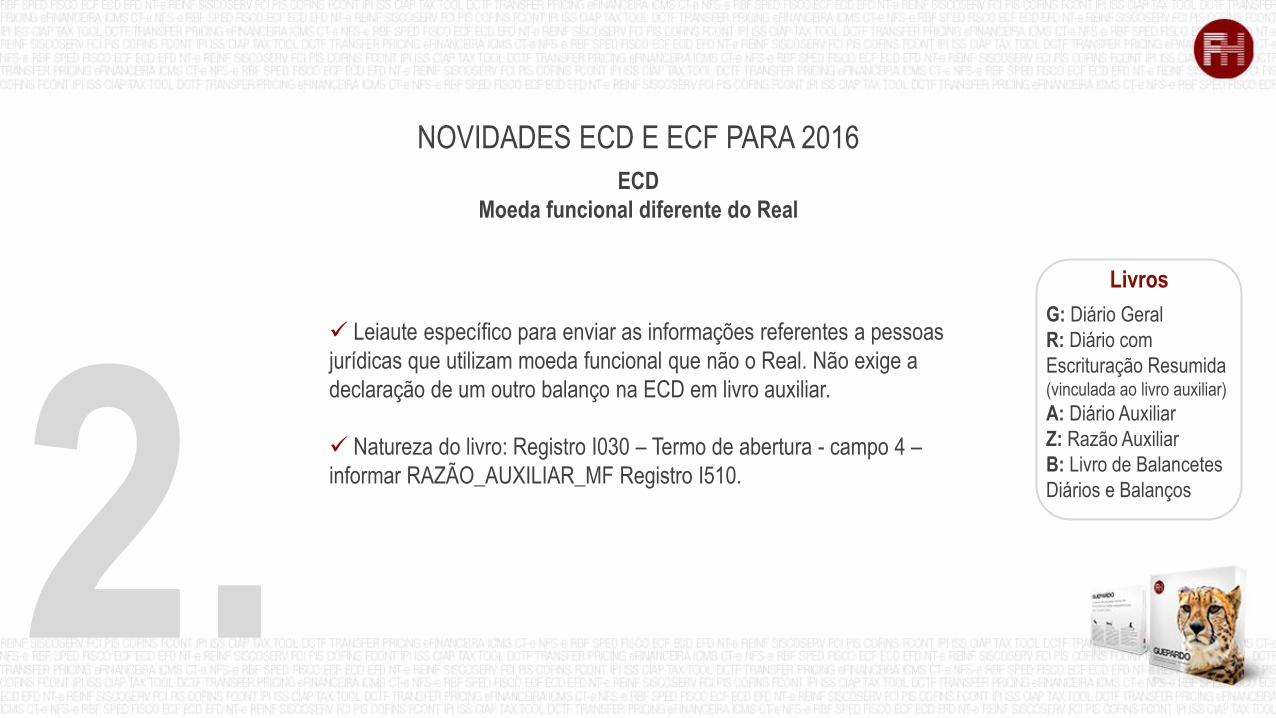

NOVIDADES ECD E ECF PARA 2016

ECD

Moeda funcional diferente do Real

Livros

G: Diário Geral

R: Diário com

Escrituração Resumida (vinculada ao livro auxiliar)

A: Diário Auxiliar

Z: Razão Auxiliar

B: Livro de Balancetes

Diários e Balanços

Leiaute específico para enviar as informações referentes a pessoas

jurídicas que utilizam moeda funcional que não o Real. Não exige a

declaração de um outro balanço na ECD em livro auxiliar.

Natureza do livro: Registro I030 – Termo de abertura - campo 4 –

informar RAZÃO_AUXILIAR_MF Registro I510.

NOVIDADES ECD E ECF PARA 2016

ECD

Lucro auferidos no exterior

Livros

G: Diário Geral

R: Diário com

Escrituração Resumida (vinculada ao livro auxiliar)

A: Diário Auxiliar

Z: Razão Auxiliar

B: Livro de Balancetes

Diários e Balanços

Condição para admissão da consolidação dos resultados das investidas

no exterior é a apresentação das informações contábeis das controladas no

exterior em livro auxiliar.

Existe previsão expressa na legislação pela RFB para entrega de outro

livro auxiliar mas que ainda não tem leiaute específico.

NOVIDADES ECD E ECF PARA 2016

ECF

Transformação de Sociedades

Não é necessário elaborar ou transmitir duas ECFs em caso de

transformação (por exemplo, de LTDA para S.A.), mas será necessário

recuperar os arquivos de ECD separadamente para cada respectivo

período.

NOVIDADES ECD E ECF PARA 2016

ECF

Declaração de prejuízos fiscais e bases negativas

Determinou a forma de declarar os saldos iniciais da Parte B do e-

LALUR. Não há necessidade de abrir os saldos constituídos ano a ano na

ECF.

NOVIDADES ECD E ECF PARA 2016

ECF

Bloco E

Será gerado com base nos saldos do ano anterior (recuperar no PVA).

APLICAÇÃO DA LEI 12.973/2014

CONTABILIDADELegislação

Comercial

Legislação

Tributária

NEUTRALIDADE TRIBUTÁRIA

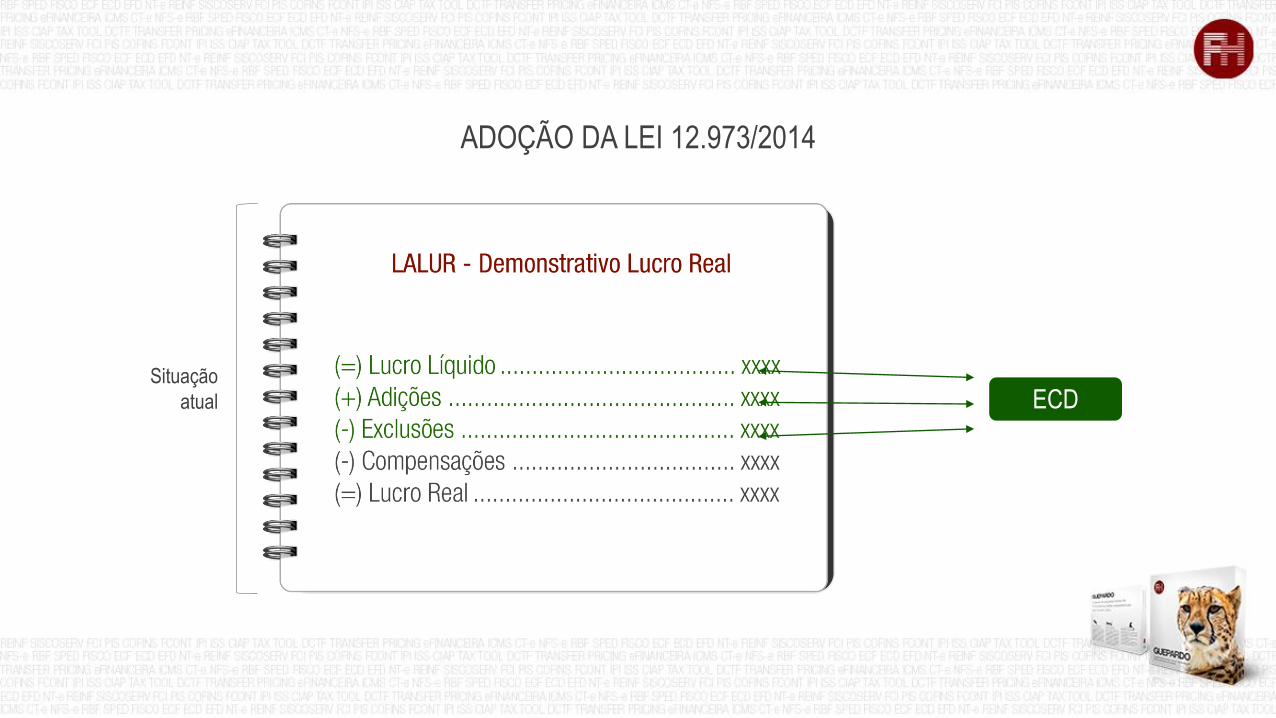

ADOÇÃO DA LEI 12.973/2014

Situação até

31/12/2014

ECD

PVA/FCONT

FCONT

ADOÇÃO DA LEI 12.973/2014

Situação

atual ECD

MENSURAÇÃO DE ATIVOS E PASSIVOS

Diferença a ser adicionada

Diferença positiva entre o valor registrado na contabilidade

societária e no FCONT.

Deve ser adicionada na determinação do IRPJ e CSLL na

data da adoção inicial.

Diferimento caso a empresa evidencie contabilmente

essa diferença em subconta vinculada ao ativo.

Deve ser adicionada à medida da realização do ativo.

MENSURAÇÃO DE ATIVOS E PASSIVOS

Diferença a ser excluída

Diferença negativa entre o valor registrado na contabilidade

societária e no FCONT.

Computada na determinação do IRPJ e da CSLL se a

empresa evidenciar contabilmente essa diferença em

subconta vinculada ao ativo.

Diferença poderá ser excluída à medida da realização do

ativo.

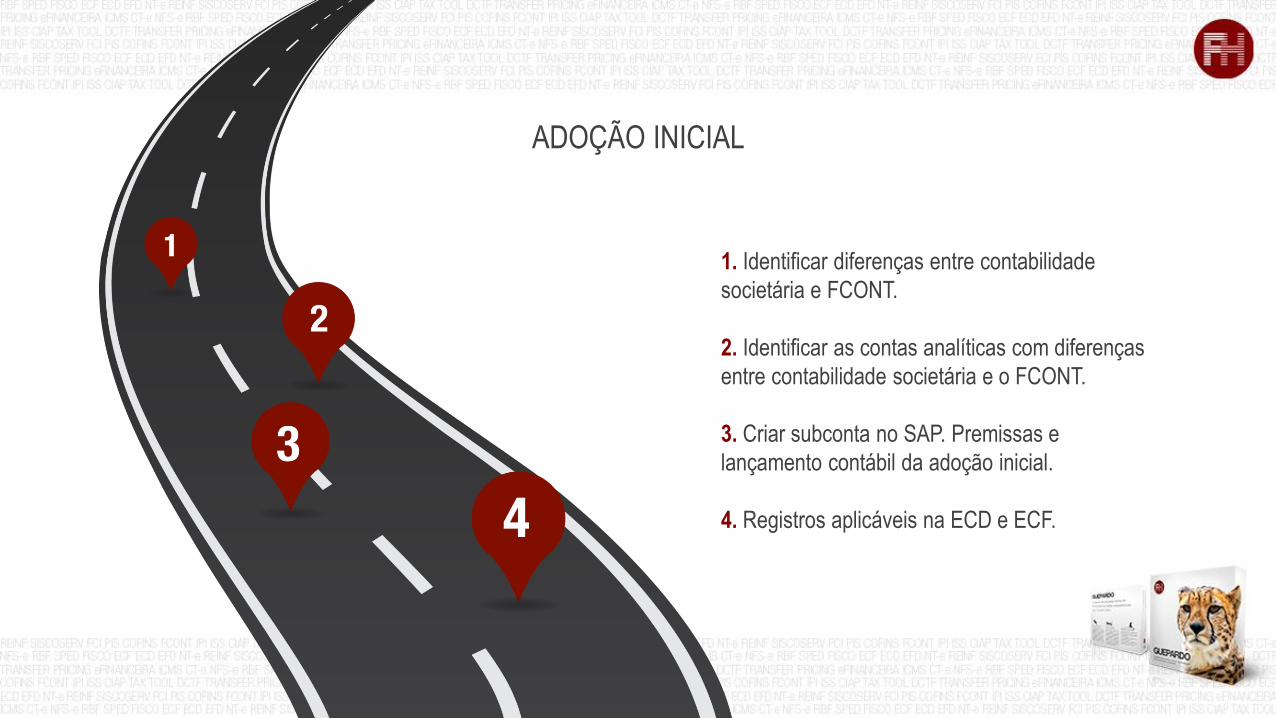

ADOÇÃO INICIAL

1. Identificar diferenças entre contabilidade

societária e FCONT.

2. Identificar as contas analíticas com diferenças

entre contabilidade societária e o FCONT.

3. Criar subconta no SAP. Premissas e

lançamento contábil da adoção inicial.

4. Registros aplicáveis na ECD e ECF.

Identificar diferenças entre contabilidade societária e FCONT

1

Identificar diferenças entre contabilidade societária e FCONT

1

Identificar diferenças entre contabilidade societária e FCONT

1

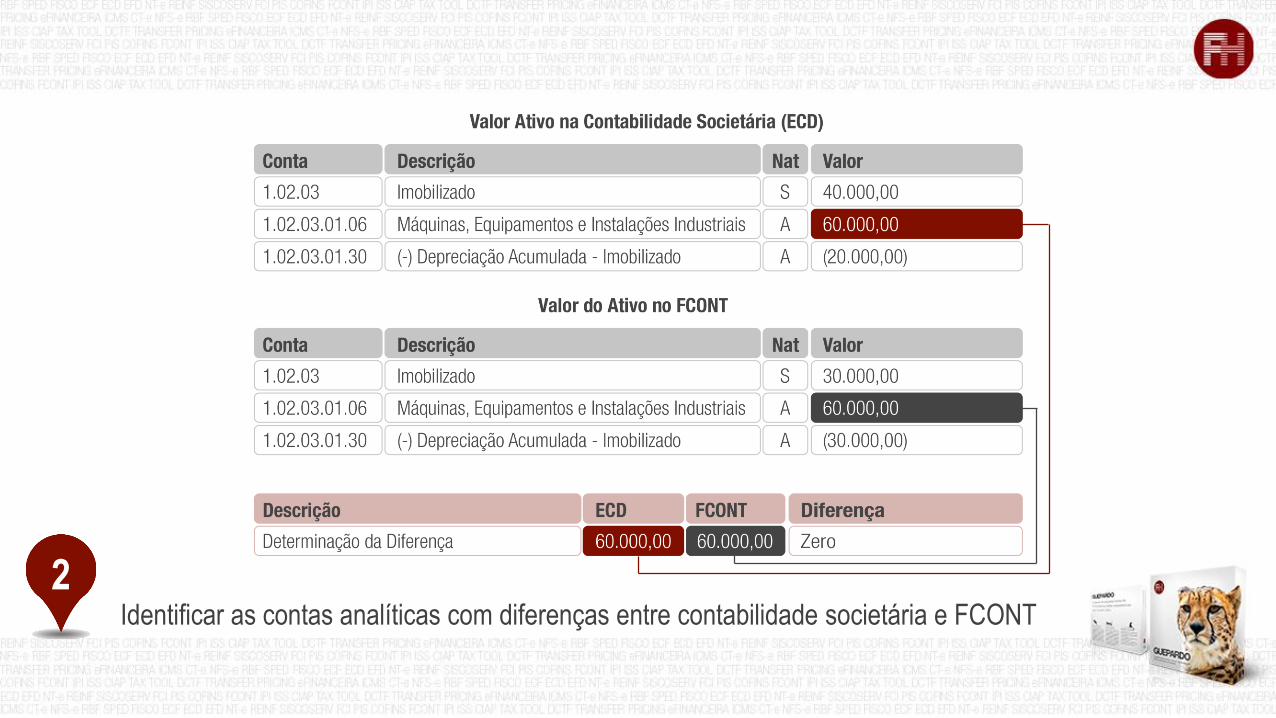

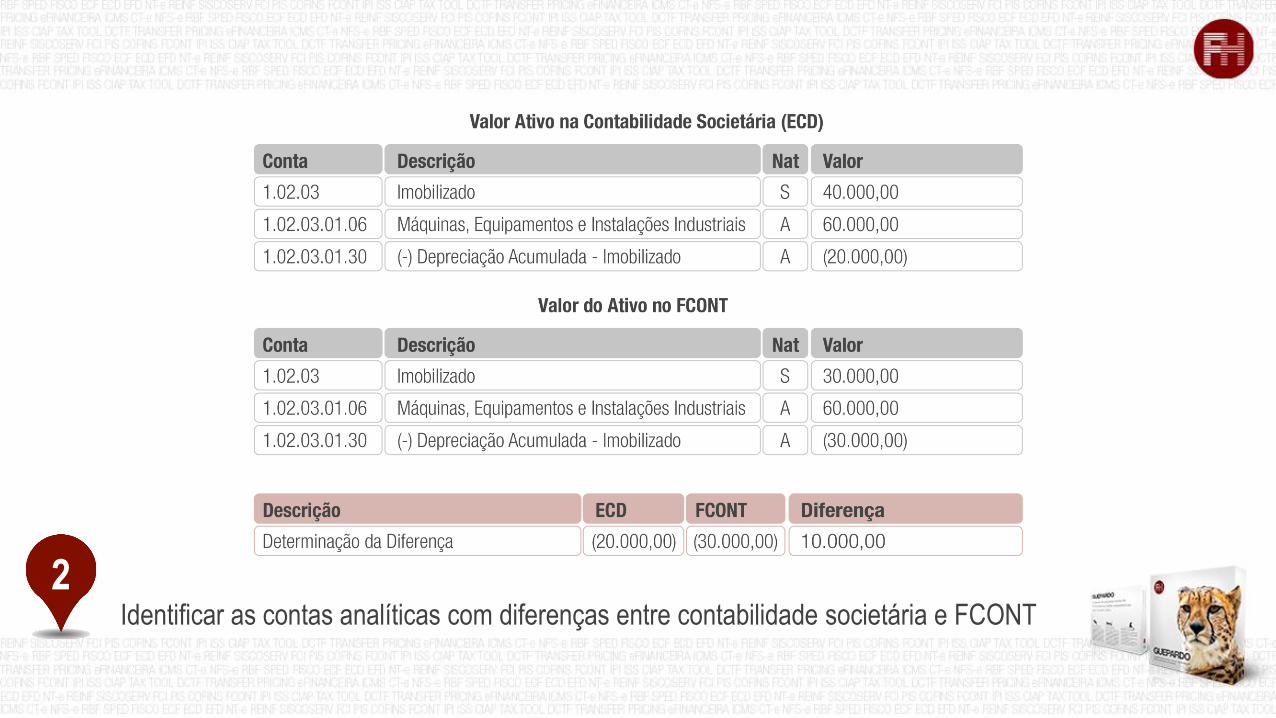

Identificar as contas analíticas com diferenças entre contabilidade societária e FCONT

2

Identificar as contas analíticas com diferenças entre contabilidade societária e FCONT

2

Identificar as contas analíticas com diferenças entre contabilidade societária e FCONT

2

Identificar as contas analíticas com diferenças entre contabilidade societária e FCONT

2

Identificar as contas analíticas com diferenças entre contabilidade societária e FCONT

2

Identificar as contas analíticas com diferenças entre contabilidade societária e FCONT

2

Identificar as contas analíticas com diferenças entre contabilidade societária e FCONT

2

Identificar as contas analíticas com diferenças entre contabilidade societária e FCONT

2

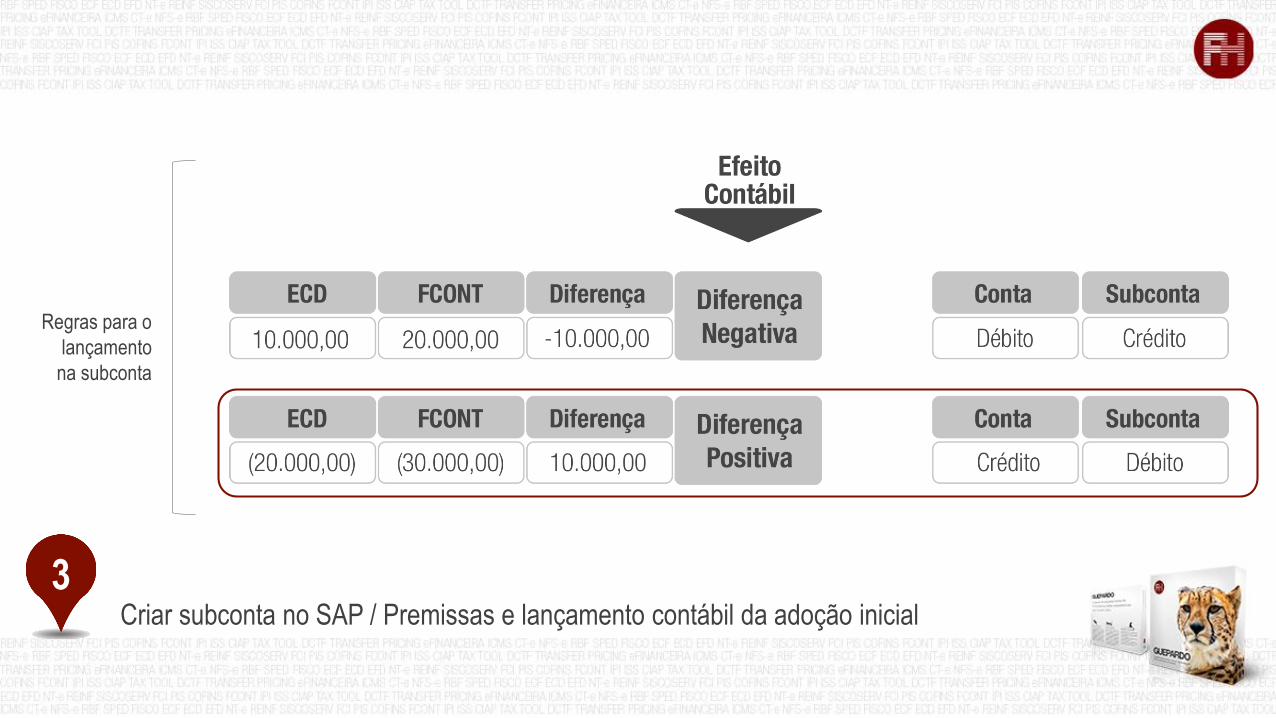

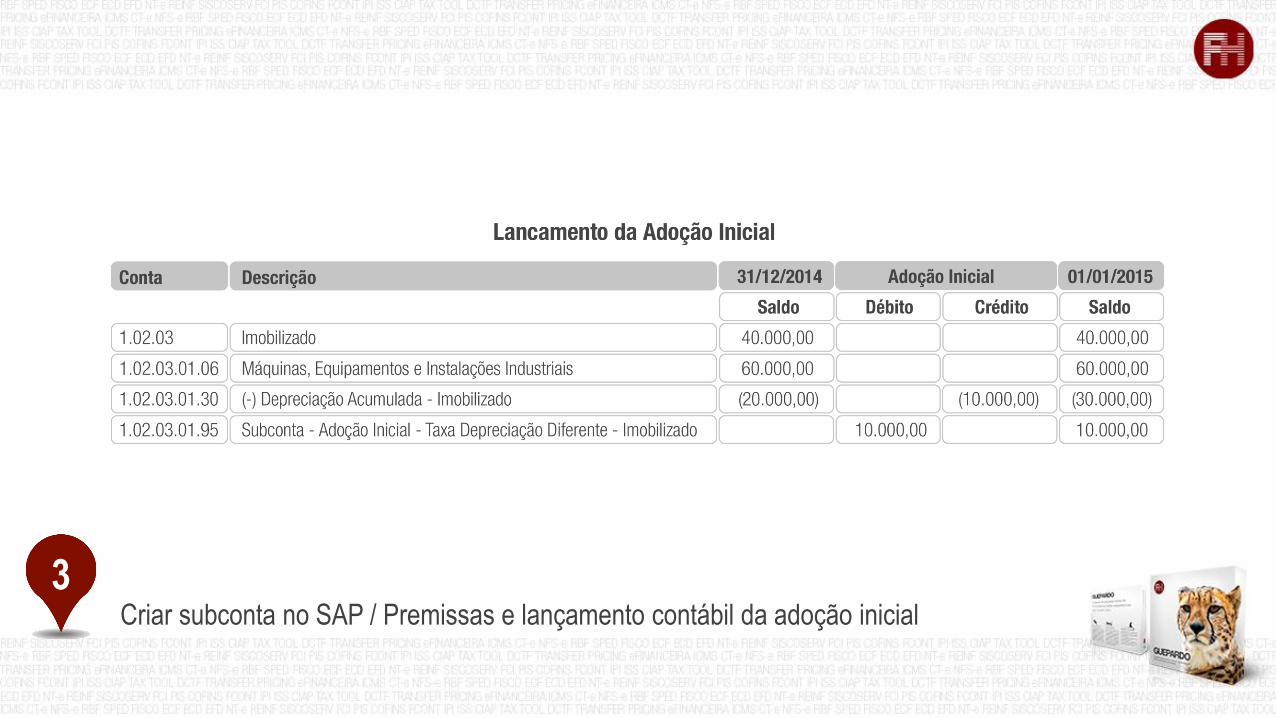

Criar subconta no SAP / Premissas e lançamento contábil da adoção inicial

3

A soma do saldo da subconta com o saldo da conta do ativo ou

passivo que a conta está vinculada, resultará no valor do ativo ou

passivo, de acordo com a Lei nº 6.404, de 1976.

No caso de ativos ou passivos representados por mais de uma

conta, tais como bens depreciáveis, o controle deverá ser feito

com a utilização de uma subconta para cada conta.

O controle por meio de subcontas dispensa o controle dos

mesmos valores na Parte B da Apuração IRPJ/CSLL.

Cada subconta deve se referir a apenas uma única conta de

ativo ou passivo.

Premissas Subcontas

NTG 1094 – Consultoria Tributária

Criar subconta no SAP / Premissas e lançamento contábil da adoção inicial

3

Premissas Subcontas

NTG 1094 – Consultoria Tributária Cada conta de ativo ou passivo deverá se referir a mais de

uma subconta, caso haja fundamentos distintos para sua

utilização.

No caso de ativo ou passivo representado por mais de uma

conta, caso uma dessas contas conste na data da adoção inicial

na contabilidade societária, mas não conste no FCONT, tal como

perda estimada por redução ou valor recuperável de ativo, a

subconta poderá ser a própria conta que já evidencia a diferença.

No caso de ativo ou passivo não reconhecido na data da

adoção inicial na contabilidade societária, mas reconhecido no

FCONT, a diferença deverá ser controlada na Parte B da

Apuração IRPJ/CSLL. Ex: Diferido despesa pré-operacional.

Criar subconta no SAP / Premissas e lançamento contábil da adoção inicial

3

Cadastro na conta SAP

Premissas Subconta

Deverá ser uma conta analítica patrimonial / balanço.

Deverá ter uma conta do razão no SAP para cada subconta.

Não existe identificação no SAP Standard para subconta.

Não existe o vínculo da subconta ao razão auxiliar no SAP

Standard.

Criar subconta no SAP / Premissas e lançamento contábil da adoção inicial

3

Regras para o

lançamento

na subconta

Criar subconta no SAP / Premissas e lançamento contábil da adoção inicial

3

Criar subconta no SAP / Premissas e lançamento contábil da adoção inicial

3

Criar subconta no SAP / Premissas e lançamento contábil da adoção inicial

3

Criar subconta no SAP / Premissas e lançamento contábil da adoção inicial

3

Criar subconta no SAP / Premissas e lançamento contábil da adoção inicial

3

A conta representa o saldo fiscal

O saldo da conta mais a subconta representa o saldo societário

Registros aplicáveis na ECD e ECF

4

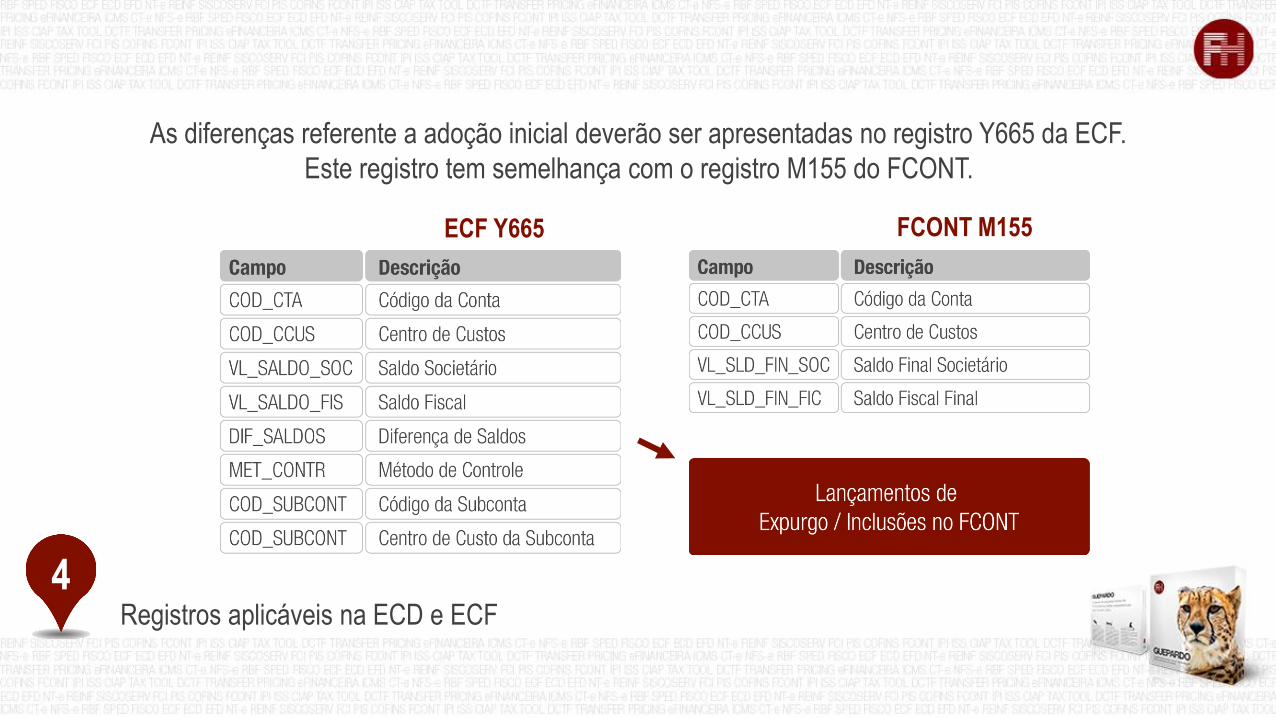

As diferenças referente a adoção inicial deverão ser apresentadas no registro Y665 da ECF.

Este registro tem semelhança com o registro M155 do FCONT.

ECF Y665 FCONT M155

Registros aplicáveis na ECD e ECF

4

Demonstrativo das Diferenças

A conta deverá existir no plano de contas da empresa (Registros I050 e J050)

Saldo registrado contabilidade FI deverá constar no Registro I155 ECD e K155 ECF

Valor que seria apresentado no FCONT

Diferença corresponde aos expurgos / inclusões informadas no FCONT

Os métodos de controles estão previstos no art.175 da ECF

Conta analítica criada deverá ser informada no I050 / J050 / I053 / J053

Registros aplicáveis na ECD e ECF

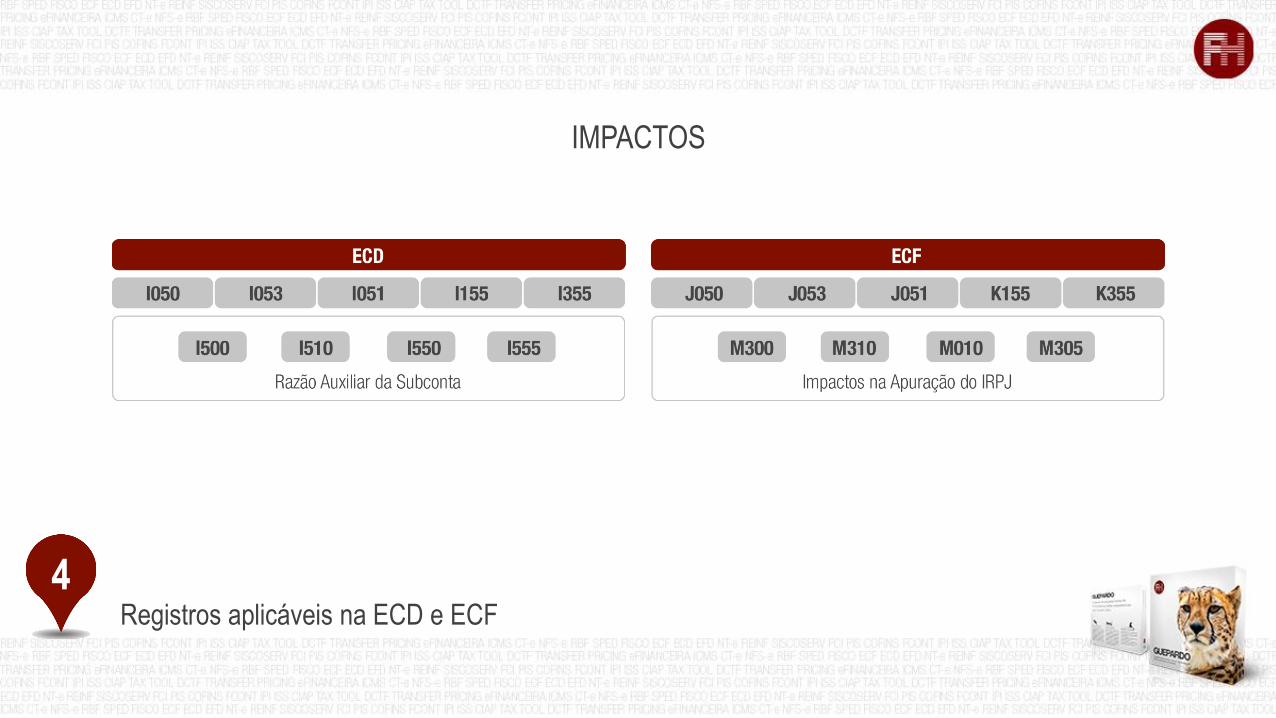

4

IMPACTOS

Registros aplicáveis na ECD e ECF

4

IMPACTOS

I050 – Plano de Contas Empresa

I051 – Plano de Contas Referencial

I053 - Subcontas

Registros aplicáveis na ECD e ECF

4

IMPACTOS

Saldos Contábeis

I155 – Saldos Finais e Inicial

I355 – Movimentação do ano

Registros aplicáveis na ECD e ECF

4

IMPACTOS

Razão Auxiliar da Subconta

Informa o detalhamento dos valores

apresentados na subconta

Registros aplicáveis na ECD e ECF

4

IMPACTOS

Registros podem ser

gerados a partir da ECD

Registros aplicáveis na ECD e ECF

4

IMPACTOS

Relacionamento direto das

adições/exclusões com o

mapeamento referencial

4Registros aplicáveis na ECD e ECF

4

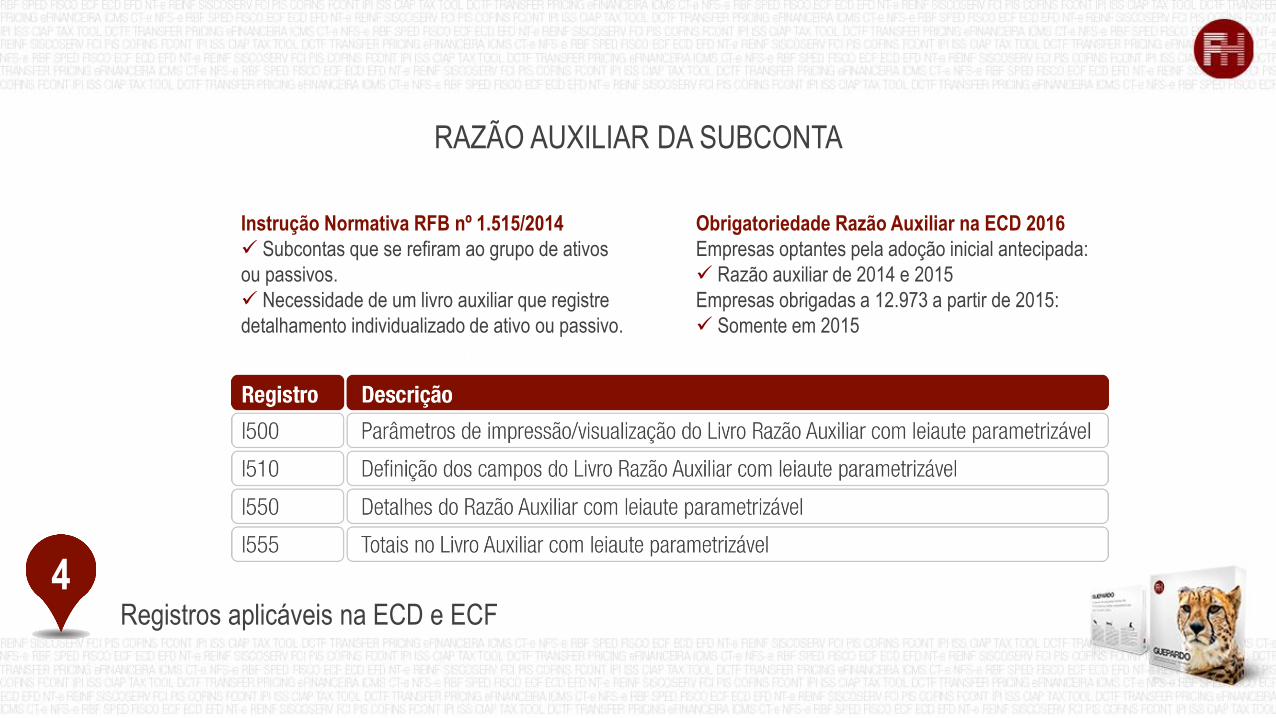

RAZÃO AUXILIAR DA SUBCONTA

Instrução Normativa RFB nº 1.515/2014

Subcontas que se refiram ao grupo de ativos

ou passivos.

Necessidade de um livro auxiliar que registre

detalhamento individualizado de ativo ou passivo.

Obrigatoriedade Razão Auxiliar na ECD 2016

Empresas optantes pela adoção inicial antecipada:

Razão auxiliar de 2014 e 2015

Empresas obrigadas a 12.973 a partir de 2015:

Somente em 2015

4Registros aplicáveis na ECD e ECF

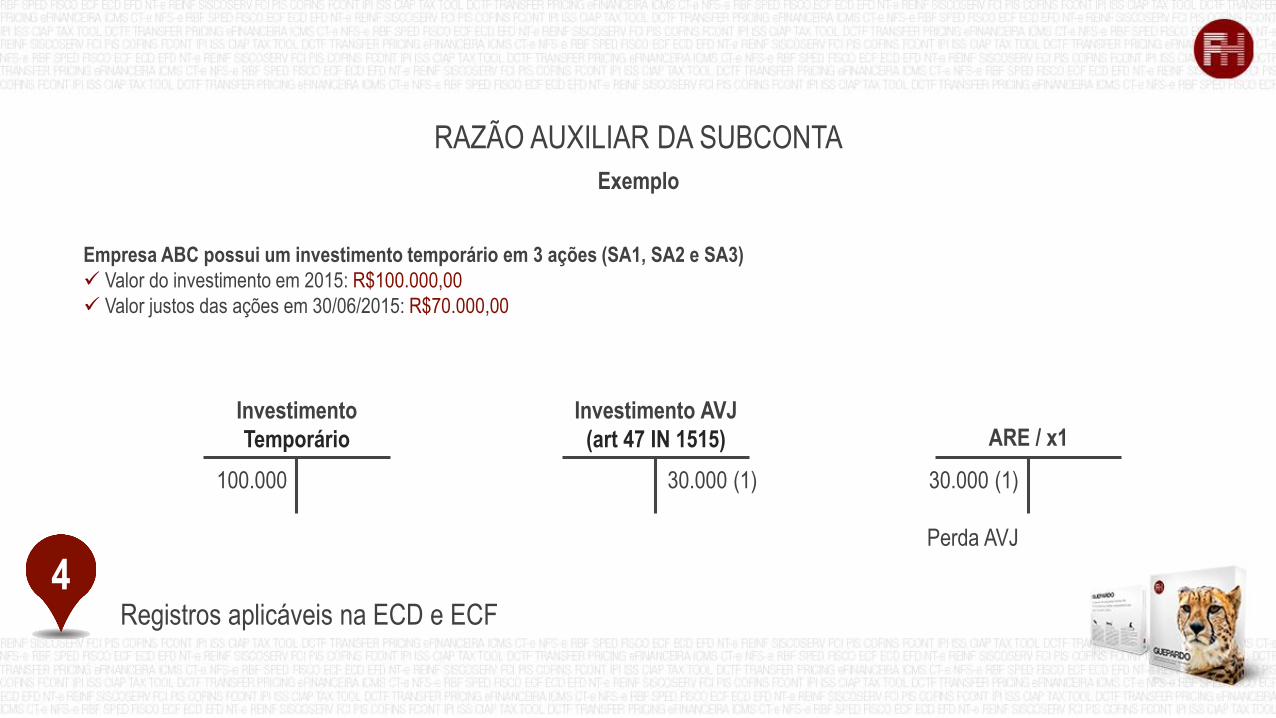

4

RAZÃO AUXILIAR DA SUBCONTA

Exemplo

Empresa ABC possui um investimento temporário em 3 ações (SA1, SA2 e SA3)

Valor do investimento em 2015: R$100.000,00

Valor justos das ações em 30/06/2015: R$70.000,00

Investimento

Temporário

100.000

Investimento AVJ

(art 47 IN 1515)

30.000 (1)

ARE / x1

30.000 (1)

Perda AVJ

4Registros aplicáveis na ECD e ECF

4

RAZÃO AUXILIAR DA SUBCONTA

Exemplo

Livro Razão Auxiliar das subcontas: deve identificar o AVJ por ação:

SA1: 10.000 ações compradas em 02/02/2015 por R$30.000,00

SA2: 10.000 ações compradas em 15/02/2015 por R$50.000,00

SA1: 10.000 ações compradas em 31/02/2015 por R$20.000,00

4Registros aplicáveis na ECD e ECF

4

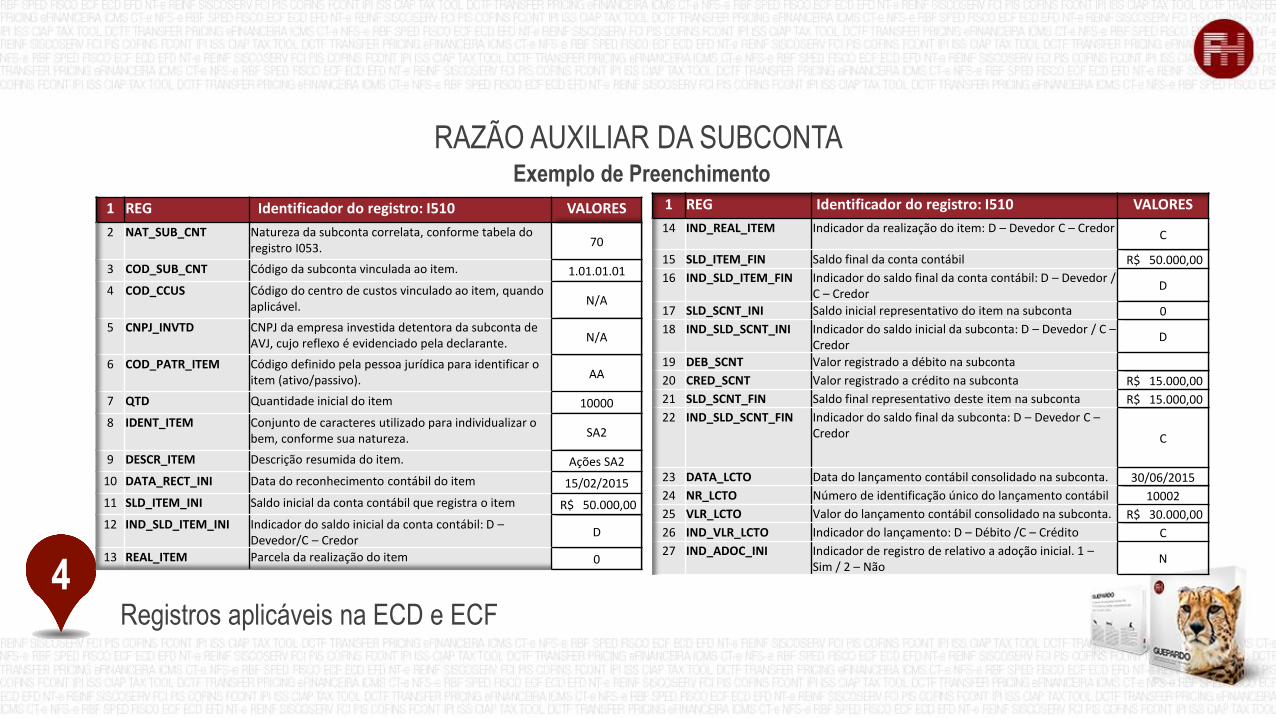

RAZÃO AUXILIAR DA SUBCONTAExemplo de Preenchimento

1 REG Identificador do registro: I510 VALORES

2 NAT_SUB_CNT Natureza da subconta correlata, conforme tabela do registro I053. 70

3 COD_SUB_CNT Código da subconta vinculada ao item. 1.01.01.01

4 COD_CCUS Código do centro de custos vinculado ao item, quando aplicável. N/A

5 CNPJ_INVTD CNPJ da empresa investida detentora da subconta de AVJ, cujo reflexo é evidenciado pela declarante. N/A

6 COD_PATR_ITEM Código definido pela pessoa jurídica para identificar o item (ativo/passivo). AA

7 QTD Quantidade inicial do item 10000

8 IDENT_ITEM Conjunto de caracteres utilizado para individualizar o bem, conforme sua natureza. SA2

9 DESCR_ITEM Descrição resumida do item. Ações SA2

10 DATA_RECT_INI Data do reconhecimento contábil do item 15/02/2015

11 SLD_ITEM_INI Saldo inicial da conta contábil que registra o item R$ 50.000,00

12 IND_SLD_ITEM_INI Indicador do saldo inicial da conta contábil: D –Devedor/C – Credor

D

13 REAL_ITEM Parcela da realização do item 0

1 REG Identificador do registro: I510 VALORES

14 IND_REAL_ITEM Indicador da realização do item: D – Devedor C – CredorC

15 SLD_ITEM_FIN Saldo final da conta contábil R$ 50.000,00

16 IND_SLD_ITEM_FIN Indicador do saldo final da conta contábil: D – Devedor / C – Credor

D

17 SLD_SCNT_INI Saldo inicial representativo do item na subconta 0

18 IND_SLD_SCNT_INI Indicador do saldo inicial da subconta: D – Devedor / C –Credor

D

19 DEB_SCNT Valor registrado a débito na subconta

20 CRED_SCNT Valor registrado a crédito na subconta R$ 15.000,00

21 SLD_SCNT_FIN Saldo final representativo deste item na subconta R$ 15.000,00

22 IND_SLD_SCNT_FIN Indicador do saldo final da subconta: D – Devedor C –Credor C

23 DATA_LCTO Data do lançamento contábil consolidado na subconta. 30/06/2015

24 NR_LCTO Número de identificação único do lançamento contábil 10002

25 VLR_LCTO Valor do lançamento contábil consolidado na subconta. R$ 30.000,00

26 IND_VLR_LCTO Indicador do lançamento: D – Débito /C – Crédito C

27 IND_ADOC_INI Indicador de registro de relativo a adoção inicial. 1 –Sim / 2 – Não

N

CRUZAMENTO DE DADOS – ADOÇÃO INICIAL

CRUZAMENTO DE DADOS – ADOÇÃO INICIAL

Cruzamentos Internos ECD X ECF

CRUZAMENTO DE DADOS – ADOÇÃO INICIAL

CRUZAMENTO DE DADOS – ADOÇÃO INICIAL

CRUZAMENTO DE DADOS – ADOÇÃO INICIAL

CRUZAMENTO DE DADOS – ADOÇÃO INICIAL

Top Related