Línguas

Páginas

Legal

Cenários e Mercados 2010: recuperação sustentada?

Dezembro de 2009

Agenda

1 Internacional1. Internacional

2. Brasil

Contas Públicas

Setor Externo

Atividade Econômica Atividade Econômica

Inflação e Juros

i lInternacional

Fed: já prepara a estratégia de saída

Estímulos fiscais e monetários funcionaram e economia voltou a crescer no 3T09

I ti t id i l f d t iti t i t Investimento residencial e consumo foram os destaques positivos no trimestre;

Incerteza ainda restringe investimento não-residencial e emprego.

FOMC discutiu abertamente alternativas para a retirada do excesso de liquidez

Pagamento de juro sobre reservas, Reverse Repos, Term Deposit Facility e, talvez, venda de ativos.

Início do ciclo de alta da ta a de j os básica ainda não foi sinali ado p o a elmente no 2T10 Início do ciclo de alta da taxa de juros básica ainda não foi sinalizado, provavelmente, no 2T10.

Contribuição - Crescimento Real do PIB - EUA Ótica da demanda (var.Q/Q-1)

2008 2009

Índice de Gerentes de Ofertas (ISM)60Índice

Consumo privado 0.1 -2.5 -2.2 0.4 -0.6 2.1Consumo do governo 0.7 1.0 0.2 -0.5 1.33 0.63FBKF -1 7 -1 0 -4 0 -9 0 -3 2 0 9

2T09 3T09

2008 2009

1T094T083T082T08

40

45

50

55

FBKF -1.7 -1.0 -4.0 -9.0 -3.2 0.9Invest. não residencial 0.2 -0.7 -2.5 -5.3 -1.01 -0.4Invest. residencial -0.6 -0.6 -0.9 -1.4 -0.72 0.4Var. em estoques -1.3 0.3 -0.6 -2.4 -1.42 0.9

Exportações líquidas 2.4 -0.1 0.5 2.6 1.65 -0.83

PIB total 1 5 2 7 5 4 6 4 0 7 2 825

30

35

40

ISM Setor Serviços ISM Setor Manufatureiro

PIB total 1.5 -2.7 -5.4 -6.4 -0.7 2.8Fonte: Bureau of Economic Analysis

Jan-07 May-07 Sep-07 Jan-08 May-08 Sep-08 Jan-09 May-09 Sep-09

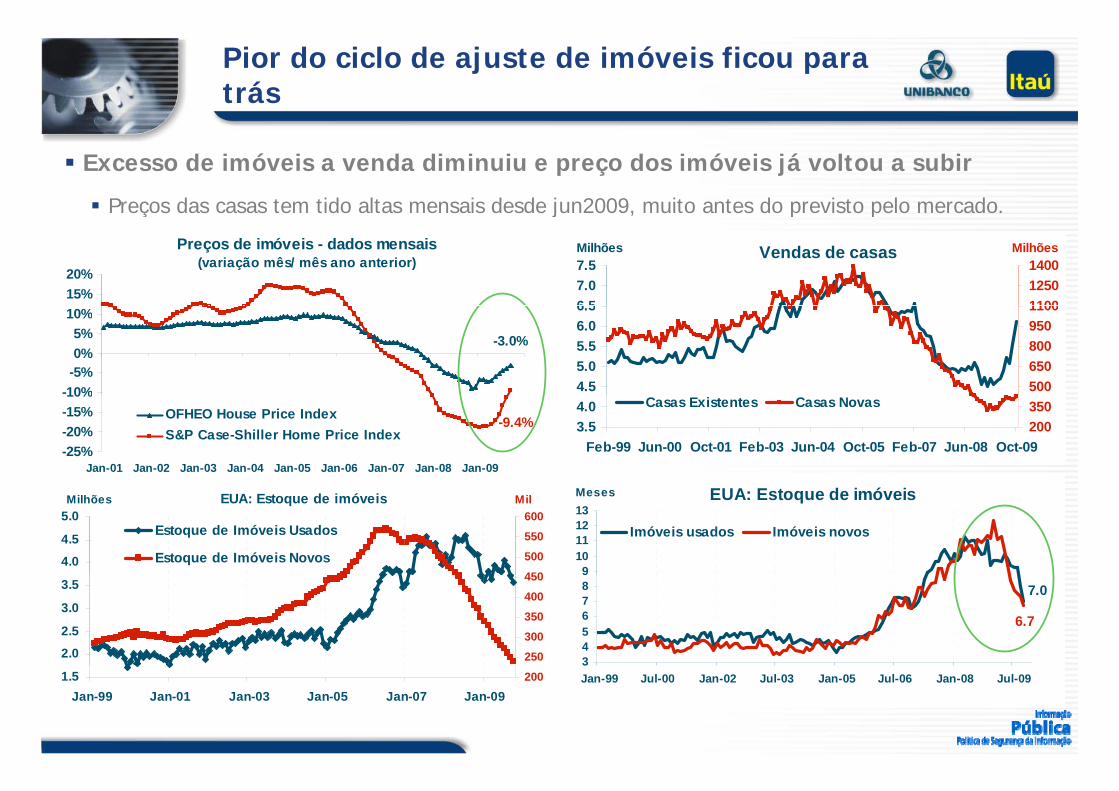

Pior do ciclo de ajuste de imóveis ficou para trás

Excesso de imóveis a venda diminuiu e preço dos imóveis já voltou a subir

Preços das casas tem tido altas mensais desde jun2009, muito antes do previsto pelo mercado.ç j , p p

Vendas de casas

6 57.07.5Milhões

110012501400

MilhõesPreços de imóveis - dados mensais(variação mês/ mês ano anterior)

15%20%

4.55.05.56.06.5

5006508009501100

-3.0%

-10%-5%0%5%

10%

3.54.0

Feb-99 Jun-00 Oct-01 Feb-03 Jun-04 Oct-05 Feb-07 Jun-08 Oct-09200350Casas Existentes Casas Novas

-9.4%

-25%-20%-15%10%

Jan-01 Jan-02 Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 Jan-08 Jan-09

OFHEO House Price IndexS&P Case-Shiller Home Price Index

EUA: Estoque de imóveis

910111213Meses

Imóveis usados Imóveis novos

EUA: Estoque de imóveis

4.0

4.5

5.0Milhões

450

500550600

Mil

Estoque de Imóveis Usados

Estoque de Imóveis Novos

7.0

6.7

345678

2.0

2.5

3.0

3.5

250300350400450

3Jan-99 Jul-00 Jan-02 Jul-03 Jan-05 Jul-06 Jan-08 Jul-091.5

Jan-99 Jan-01 Jan-03 Jan-05 Jan-07 Jan-09200

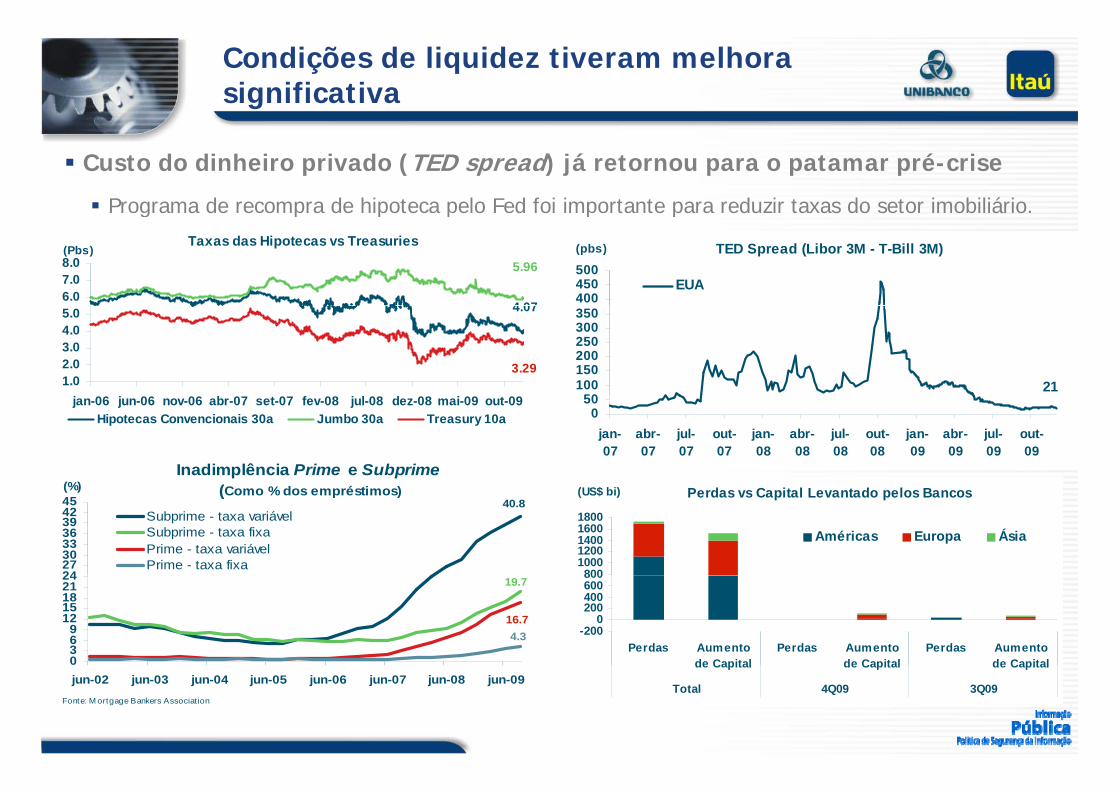

Condições de liquidez tiveram melhora significativa

Custo do dinheiro privado (TED spread) já retornou para o patamar pré-crise

Programa de recompra de hipoteca pelo Fed foi importante para reduzir taxas do setor imobiliário.g p p p p p

TED Spread (Libor 3M - T-Bill 3M)

400450500(pbs)

EUA

Taxas das Hipotecas vs Treasuries

6.07.08.0(Pbs)

5.96

4 07

2150

100150200250300350

1.02.03.04.05.0 4.07

3.29

050

jan-07

abr-07

jul-07

out-07

jan-08

abr-08

jul-08

out-08

jan-09

abr-09

jul-09

out-09

Inadimplência Prime e Subprime((%)

jan-06 jun-06 nov-06 abr-07 set-07 fev-08 jul-08 dez-08 mai-09 out-09Hipotecas Convencionais 30a Jumbo 30a Treasury 10a

Perdas vs Capital Levantado pelos Bancos

80010001200140016001800

(US$ bi)

Américas Europa Ásia

(Como % dos empréstimos)40.8

2427303336394245(%)

Subprime - taxa variávelSubprime - taxa fixaPrime - taxa variávelPrime - taxa fixa

-2000

200400600800

Perdas Aumentode Capital

Perdas Aumentode Capital

Perdas Aumentode Capital

19.7

16.74.3

0369

1215182124

de Capital de Capital de Capital

Total 4Q09 3Q09jun-02 jun-03 jun-04 jun-05 jun-06 jun-07 jun-08 jun-09

Fonte: M ortgage Bankers Associat ion

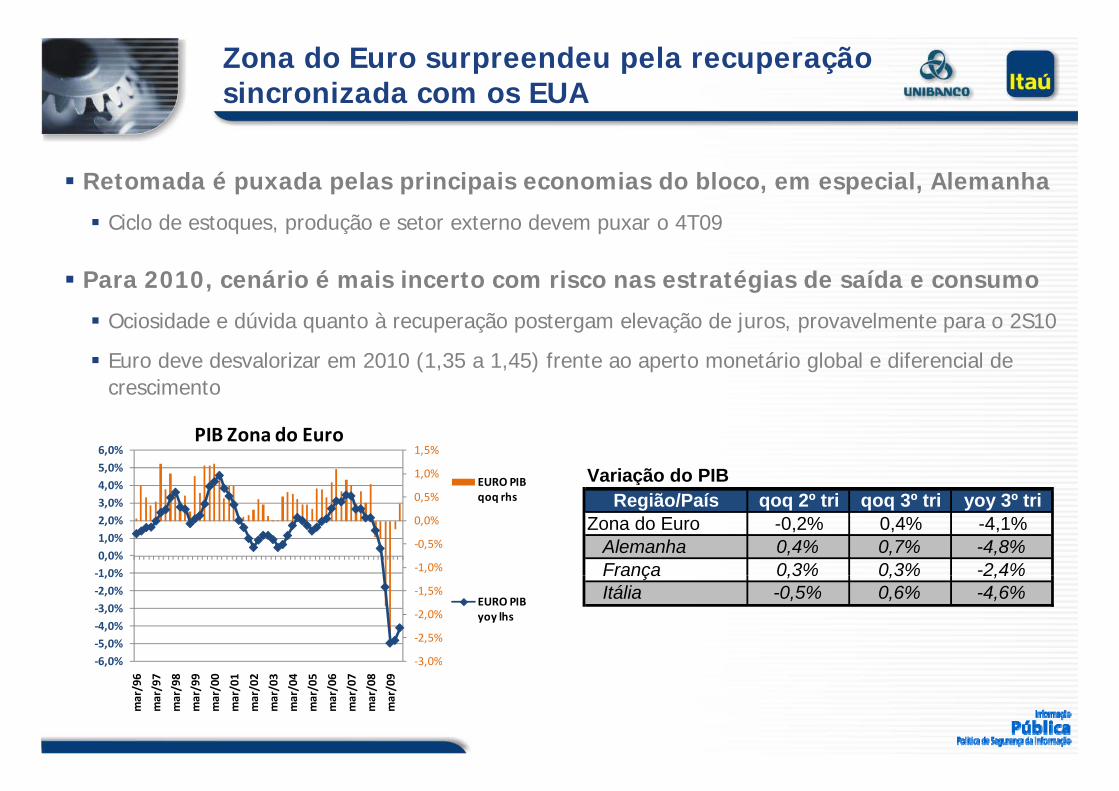

Zona do Euro surpreendeu pela recuperação sincronizada com os EUA

Retomada é puxada pelas principais economias do bloco, em especial, Alemanha

Ci l d t d ã t t d 4T09 Ciclo de estoques, produção e setor externo devem puxar o 4T09

Para 2010, cenário é mais incerto com risco nas estratégias de saída e consumo

Ociosidade e dúvida quanto à recuperação postergam elevação de juros, provavelmente para o 2S10

Euro deve desvalorizar em 2010 (1,35 a 1,45) frente ao aperto monetário global e diferencial de crescimento

1,0%

1,5%

4 0%5,0%6,0%

PIB Zona do Euro

EURO PIB Variação do PIB

‐1,0%

‐0,5%

0,0%

0,5%

‐1 0%0,0%1,0%2,0%3,0%4,0% EURO PIB

qoq rhs

çRegião/País qoq 2º tri qoq 3º tri yoy 3º tri

Zona do Euro -0,2% 0,4% -4,1%Alemanha 0,4% 0,7% -4,8%França 0,3% 0,3% -2,4%

‐3,0%

‐2,5%

‐2,0%

‐1,5%

‐6,0%‐5,0%‐4,0%‐3,0%‐2,0%1,0%

EURO PIB yoy lhs

França 0,3% 0,3% 2,4%Itália -0,5% 0,6% -4,6%

3,0%6,0%

mar/96

mar/97

mar/98

mar/99

mar/00

mar/01

mar/02

mar/03

mar/04

mar/05

mar/06

mar/07

mar/08

mar/09

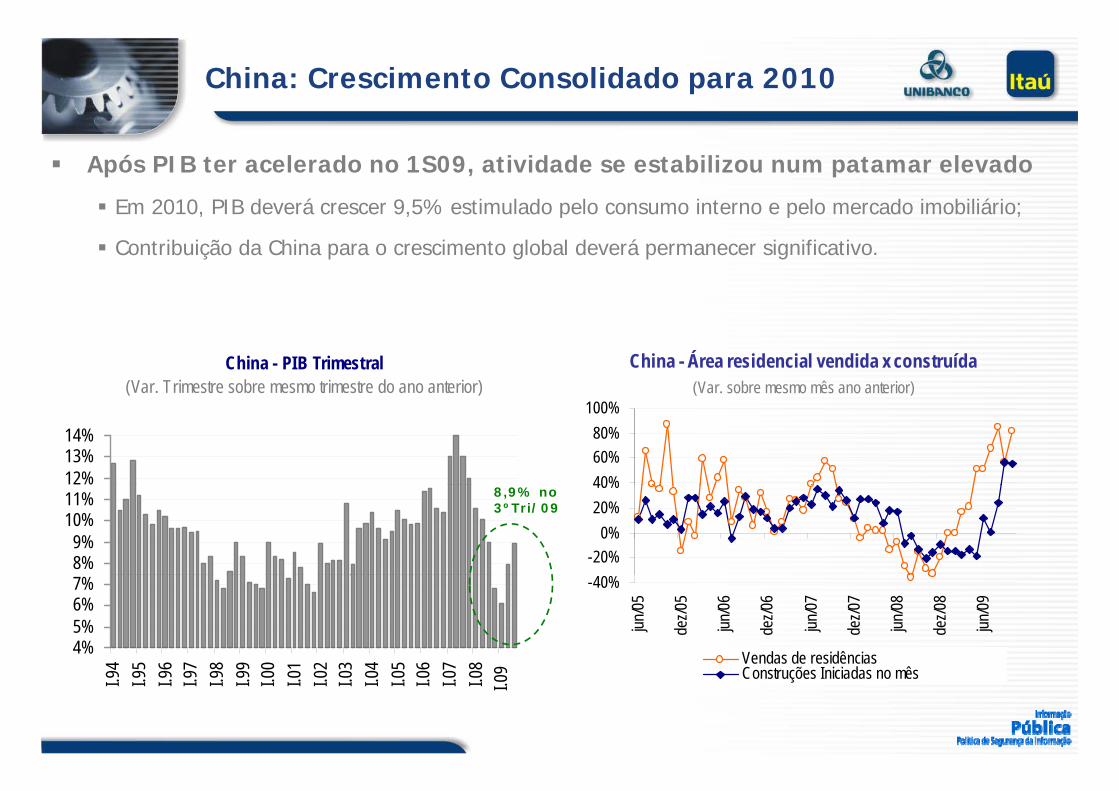

China: Crescimento Consolidado para 2010

Após PIB ter acelerado no 1S09, atividade se estabilizou num patamar elevado

Em 2010, PIB deverá crescer 9,5% estimulado pelo consumo interno e pelo mercado imobiliário;, , p p ;

Contribuição da China para o crescimento global deverá permanecer significativo.

China - Área residencial vendida x construída(Var. sobre mesmo mês ano anterior)

China - PIB Trimestral(Var. Trimestre sobre mesmo trimestre do ano anterior) ( )

40%60%80%

100%( )

12%13%14%

-20%0%

20%40%

8%9%

10%11%

,

8,9% no 3ºTri/09

-40%

jun/05

dez/0

5

jun/06

dez/0

6

jun/07

dez/0

7

jun/08

dez/0

8

jun/09

Vendas de residências4%5%6%7%

4 5 6 7 8 9 0 1 2 3 4 5 6 7 8

,

Construções Iniciadas no mêsI.94

I.95

I.96

I.97

I.98

I.99

I.00

I.01

I.02

I.03

I.04

I.05

I.06

I.07

I.08

I.09

ilBrasil

Dívida bruta expõe situação fiscal mais frágil

Alta da dívida bruta é reflexo da contrapartida das intervenções “esterilizadas” do câmbio

Banco central utiliza operações compromissadas para neutralizar compra de reservas Banco central utiliza operações compromissadas para neutralizar compra de reservas

Manobras “parafiscais” elevaram dívida bruta, mas são neutros em termos da dívida líquida

l ã d $ b d ( d ) ã dí d lí d h ã Capitalização de R$ 100 bi do BNDES (3% do PIB) não impactou dívida líquida, pois houve a geração de um crédito para o governo equivalente ao aumento da dívida mobiliária.

Dívida Bruta vs Dívida Líquida (% do PIB)(% PIB) q ( )

66,6%65

70

(% PIB)

16

18

20

(% PIB)

Operações CompromissadasDívida bruta metodologia novaDívida líquida

15,4%

50

55

60

10

12

14

16

44,9%

35

40

45

2

4

6

8

30

35

jan/98 jan/99 jan/00 jan/01 jan/02 jan/03 jan/04 jan/05 jan/06 jan/07 jan/08 jan/09 jan/100

2

Esforço fiscal cai, mas não afeta solvência

Gastos elevados e arrecadação ainda baixa resultarão no descumprimento do primário

E f i t é ti t l 2009 (SP d 3 25% 1 6%/PIB 4 1% Esforço para cumprir a meta é praticamente nulo em 2009 (SP de 3,25% para 1,6%/PIB, vs 4,1% em 2008).

Superávit primário de 0 5% a 1 3% do PIB estabilizaria dívida líquida no médio prazoSuperávit primário de 0,5% a 1,3% do PIB estabilizaria dívida líquida no médio prazo

Parâmetros 2008 2009 P 2010 PResultado Primário do Setor Público (% do PIB) -4,07 -1,30 -1,50 -2,80

Steady State

Taxa de Juros - Selic (% Acum. Ano) 12,50 9,70 10,00 10,00Taxa de Câmbio - Fim de Período (R$/US$) 2,34 1,70 1,90 2,00Crescimento PIB (%) 5,10 0,50 6,00 4,00Juros Ponderados:T d J I lí it 10 5% 14 0% 8 7% 9 0%Taxa de Juros Implícita 10,5% 14,0% 8,7% 9,0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Primário 3 24 3 35 3 55 3 89 4 18 4 35 3 80 3 91 4 07 1 3 1 5 2 8 2 8 2 8 2 8

CONTAS PÚBLICAS - SÍNTESE (% do PIB)

Primário 3,24 3,35 3,55 3,89 4,18 4,35 3,80 3,91 4,07 1,3 1,5 2,8 2,8 2,8 2,8

Custo da dívida -6,61 -6,64 -7,71 -8,54 -6,61 -7,32 -6,75 -6,14 -5,59 -5,8 -4,0 -3,8 -3,6 -3,5 -3,3

Nominal -3,37 -3,29 -4,17 -4,65 -2,43 -2,96 -2,95 -2,23 -1,53 -4,5 -2,5 -1,0 -0,8 -0,7 -0,5Dívida Líquida/PIB 45,68 48,63 51,25 52,46 47,22 46,47 45,02 43,90 38,80 44,1 42,3 40,3 38,4 36,5 34,5da qu da/ 5,68 8,63 5 , 5 5 , 6 , 6, 5,0 3,90 38,80 , ,3 0,3 38, 36,5 3 ,5Dívida Bruta/ PIB¹ 56,4 58,6 67,0 68,2 67,3 66,3 65,4 64,4

Crise realça baixa qualidade da política fiscal

Descumprimento da meta de primário é provável, mesmo com descontos (PPI e PAC)

Queda do primário distancia possibilidade de zerar déficit nominal mesmo com Selic menor Queda do primário distancia possibilidade de zerar déficit nominal, mesmo com Selic menor

Déficit nominal poderá atingir 4,8% do PIB no final de 2009 como resultado da queda do primárioprimário

Dinâmica Fiscal do Governo Central % d PIBVar % Dinâmica Fiscal do Governo Central

15%

20%

3,5%4,0%4,5%5,0%

% do PIBacum 12 M

Déficit Nominal vs Taxa Selic (acum 12 meses)

4,6%5 0%

6,0%

7,0%

% do PIB

25%

30%

% aa

Superávit PrimárioDéficit NominalTaxa Selic

5%

10%

1,5%2,0%2,5%3,0%3,5%

ReceitasDespesasSuperávit Primário

,

2,0%

3,0%

4,0%

5,0%

15%

20%

Taxa Selic

3%3%

-5%

0%

jan/06 jul/06 jan/07 jul/07 jan/08 jul/08 jan/09 jul/090,0%0,5%1,0%

0,0%

1,0%

jan/03 out/03 jul/04 abr/05 jan/06 out/06 jul/07 abr/08 jan/09 out/095%

10%

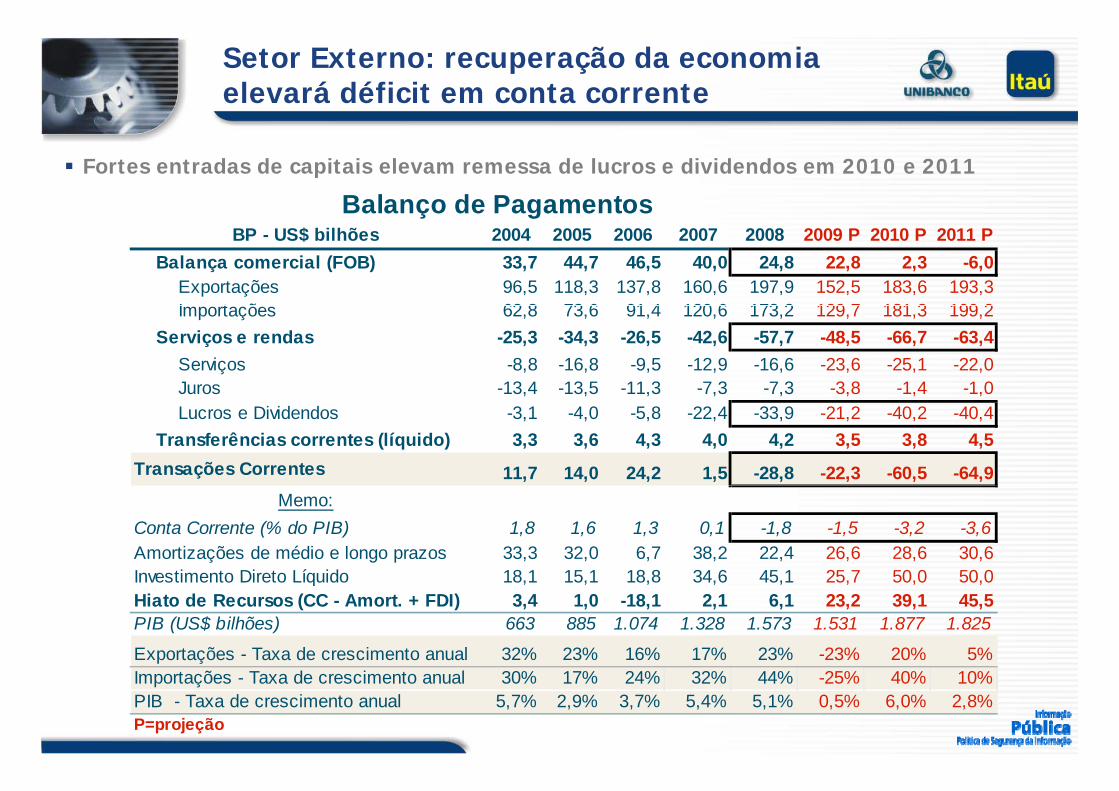

Setor Externo: recuperação da economia elevará déficit em conta corrente

Fortes entradas de capitais elevam remessa de lucros e dividendos em 2010 e 2011

Balanço de Pagamentosç gBP - US$ bilhões 2004 2005 2006 2007 2008 2009 P 2010 P 2011 P

Balança comercial (FOB) 33,7 44,7 46,5 40,0 24,8 22,8 2,3 -6,0 Exportações 96,5 118,3 137,8 160,6 197,9 152,5 183,6 193,3

I t õ 62 8 73 6 91 4 120 6 173 2 129 7 181 3 199 2 Importações 62,8 73,6 91,4 120,6 173,2 129,7 181,3 199,2 Serviços e rendas -25,3 -34,3 -26,5 -42,6 -57,7 -48,5 -66,7 -63,4 Serviços -8,8 -16,8 -9,5 -12,9 -16,6 -23,6 -25,1 -22,0 Juros -13,4 -13,5 -11,3 -7,3 -7,3 -3,8 -1,4 -1,0, , , , , , , , Lucros e Dividendos -3,1 -4,0 -5,8 -22,4 -33,9 -21,2 -40,2 -40,4 Transferências correntes (líquido) 3,3 3,6 4,3 4,0 4,2 3,5 3,8 4,5Transações Correntes 11,7 14,0 24,2 1,5 -28,8 -22,3 -60,5 -64,9

Memo:Conta Corrente (% do PIB) 1,8 1,6 1,3 0,1 -1,8 -1,5 -3,2 -3,6Amortizações de médio e longo prazos 33,3 32,0 6,7 38,2 22,4 26,6 28,6 30,6Investimento Direto Líquido 18 1 15 1 18 8 34 6 45 1 25 7 50 0 50 0Investimento Direto Líquido 18,1 15,1 18,8 34,6 45,1 25,7 50,0 50,0Hiato de Recursos (CC - Amort. + FDI) 3,4 1,0 -18,1 2,1 6,1 23,2 39,1 45,5PIB (US$ bilhões) 663 885 1.074 1.328 1.573 1.531 1.877 1.825

Exportações - Taxa de crescimento anual 32% 23% 16% 17% 23% -23% 20% 5%Importações - Taxa de crescimento anual 30% 17% 24% 32% 44% -25% 40% 10%PIB - Taxa de crescimento anual 5,7% 2,9% 3,7% 5,4% 5,1% 0,5% 6,0% 2,8%P=projeção

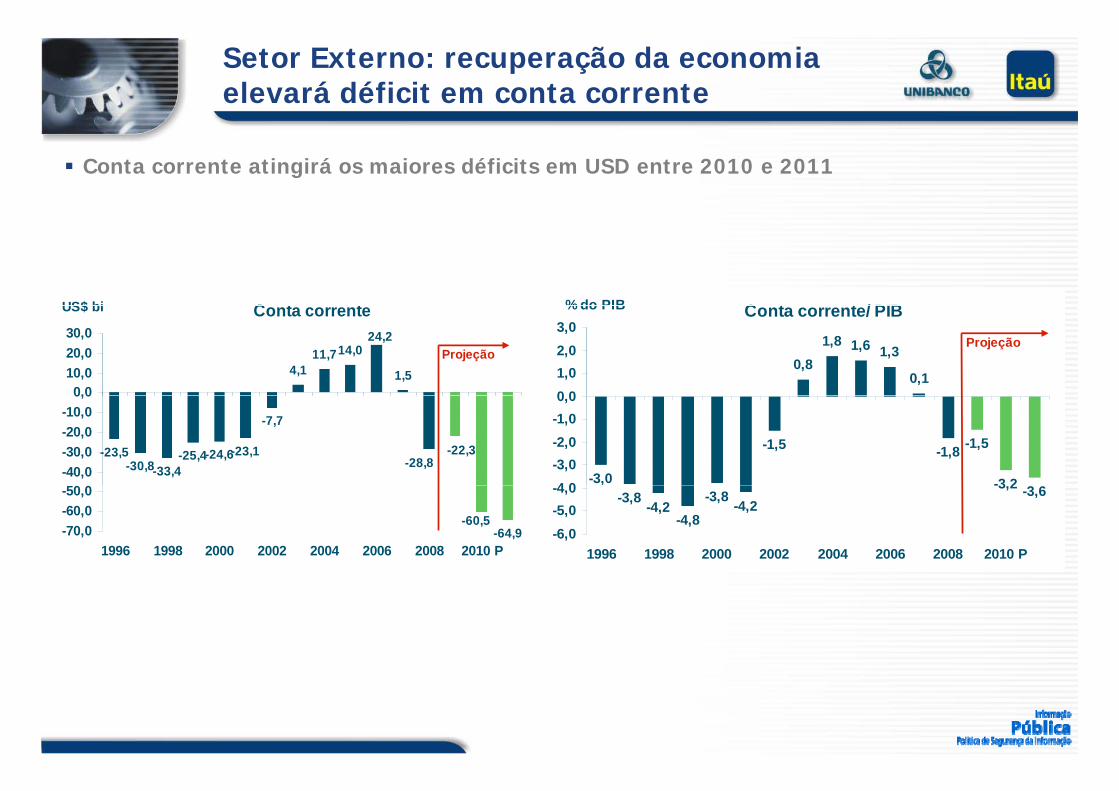

Setor Externo: recuperação da economia elevará déficit em conta corrente

Conta corrente atingirá os maiores déficits em USD entre 2010 e 2011

C t tUS$ bi C t t / PIB% do PIBConta corrente

4,111,714,0

1,5

24,2

0,010,020,030,0

US$ bi

Projeção

Conta corrente/ PIB

0,81,8 1,6 1,3

0,10 01,02,03,0

Projeção

% do PIB

-23,5-30,8-33,4

-25,4-24,6-23,1

-7,7

-28,8-22,3

-40,0-30,0-20,0-10,0

0,0

-3,0

-1,5 -1,8 -1,5

-3 24 0-3,0-2,0-1,00,0

-64,9-60,5

-70,0-60,0-50,0

1996 1998 2000 2002 2004 2006 2008 2010 P

-3,8 -4,2-4,8

-3,8 -4,2-3,2 -3,6

-6,0-5,0-4,0

1996 1998 2000 2002 2004 2006 2008 2010 P

Fundamentos favoráveis atraem capital

Mesmo com IOF, perspectiva de crescimento mantêm fluxo de capitais positivo

Usos de Recursos(US$ bilhões) 2006 2007 2008 2009p 2010p

Amortizações (I) 24,2 24,0 72,4 24,1 25,2

Usos e fontes de mercado - exclui Gov. Central

Amortizações (I) 24,2 24,0 72,4 24,1 25,2Setor privado 13,3 15,8 16,9 20,8 21,7Setor público 10,9 8,2 55,5 3,3 3,5

Déficit de Serviços e Rendas (II) 33,5 43,0 52,3 45,1 66,4Juros (sem governo central) 7,5 7,3 1,4 5,1 4,8Lucros e Dividendos 16 4 22 4 33 9 21 2 40 2

Ações RF Entrada de investimento estrangeiro (US$ bi)

Lucros e Dividendos 16,4 22,4 33,9 21,2 40,2Serviços 9,6 13,4 17,1 18,8 21,4Inv. Brasileiro no Exterior (III) 28,2 7,4 22,4 -3,0 15,0

A. Total de usos (I + II) 85,9 74,4 147,1 66,2 106,6Fontes de Recursos

S á C 46 5 40 0 24 8 22 8 2 3

mai-09 2.509 968jun-09 -85 1.708jul-09 6.706 921

ago-09 3.543 1.435Superávit Comercial 46,5 40,0 24,8 22,8 2,3Inv. Estrangeiro Direto - Conversões 19,0 35,0 45,1 20,0 46,2Captações 33,3 79,3 44,3 61,8 42,1Rolagens dos vencimentos¹ 24,2 31,2 36,5 15,6 13,7Renda fixa 1,4 21,9 15,3 10,0 10,4

set-09 3.987 2.872out-09 14.449 1.975

nov-09 (até o dia 18) 2.300 351Acum. Ano 34.016 8.640

Renda variável (ações) 7,7 26,2 -7,6 36,2 18,0Demais (Outros Inv2. + Trans. Unilaterais) 20,0 33,1 13,6 3,3 14,0

B. Total de fontes (III + IV + V) 118,7 187,5 127,7 107,9 104,6

32,8 113,0 -19,5 41,7 -2,0C. Sobra de recursosC = B - A (+ / - = excesso/ falta)

2 Inclui crédito comercial e "Moeda e depósitos"

C B A ( / excesso/ falta)¹ Taxa de rolagem de 126% das amortizações em 2009 e 107% em 2010 (exclui US$ 9 bi de rolagem dos financiamentos, que estão considerados em "Demais", dentro de Outros Investimentos).

Câmbio real apreciado contra a cesta

Taxa de câmbio real - cesta de moedas (Base nov/09 = R$/US$ 1,72 - IPCs/IPCA)

4,34,5

3 53,73,94,14,3

2 72,93,13,33,5

1 92,12,32,52,7

1,31,51,71,9

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

EUA Argentina Holanda Alemanha Japão Itália Bélgica Inglaterra França México Chile Espanha Canadá Chinamédia 80 a 91 36,77% 5,17% 10,10% 9,41% 10,25% 7,21% 3,81% 4,76% 5,20% 0,65% 0,71% 3,28% 2,70%

Ponderação dos países - participação nas exportações

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

média 92 a 96 29,54% 14,18% 10,18% 7,30% 9,48% 5,52% 4,67% 4,51% 3,20% 3,17% 3,79% 2,80% 1,66%média 97 a 00 30,17% 17,75% 8,59% 7,57% 7,02% 5,38% 5,00% 3,91% 3,70% 3,22% 3,07% 3,04% 1,56%média 01 a 08 22,84% 14,52% 8,83% 7,46% 5,19% 3,99% 3,73% 3,22% 3,49% 3,64% 4,08% 3,46% 1,58% 13,96%

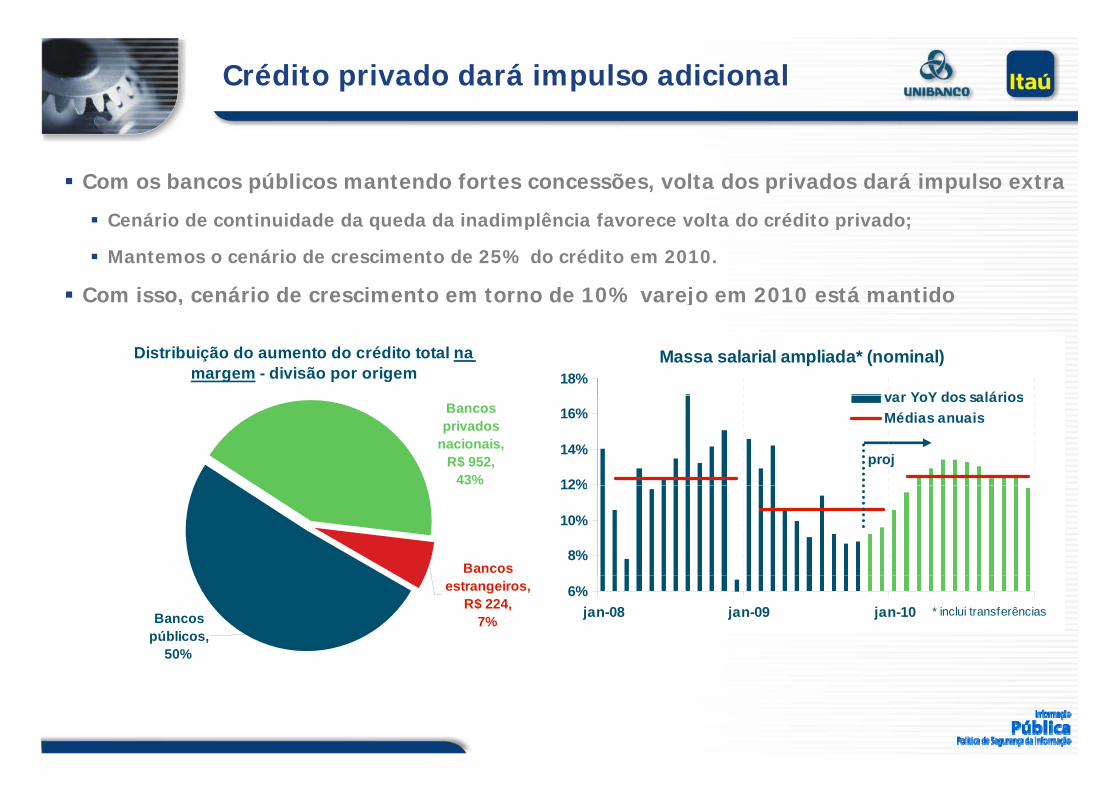

Crédito privado dará impulso adicional

Com os bancos públicos mantendo fortes concessões, volta dos privados dará impulso extra

Cená io de contin idade da q eda da inadimplência fa o ece olta do c édito p i ado Cenário de continuidade da queda da inadimplência favorece volta do crédito privado;

Mantemos o cenário de crescimento de 25% do crédito em 2010.

Com isso, cenário de crescimento em torno de 10% varejo em 2010 está mantido, j

Distribuição do aumento do crédito total na margem - divisão por origem

Massa salarial ampliada* (nominal)18%

var YoY dos saláriosBancos privados

nacionais, R$ 952,

43% 12%

14%

16%var YoY dos saláriosMédias anuais

proj

Bancos 8%

10%

12%

estrangeiros, R$ 224,

7%Bancos públicos,

50%

6%jan-08 jan-09 jan-10 * inclui transferências

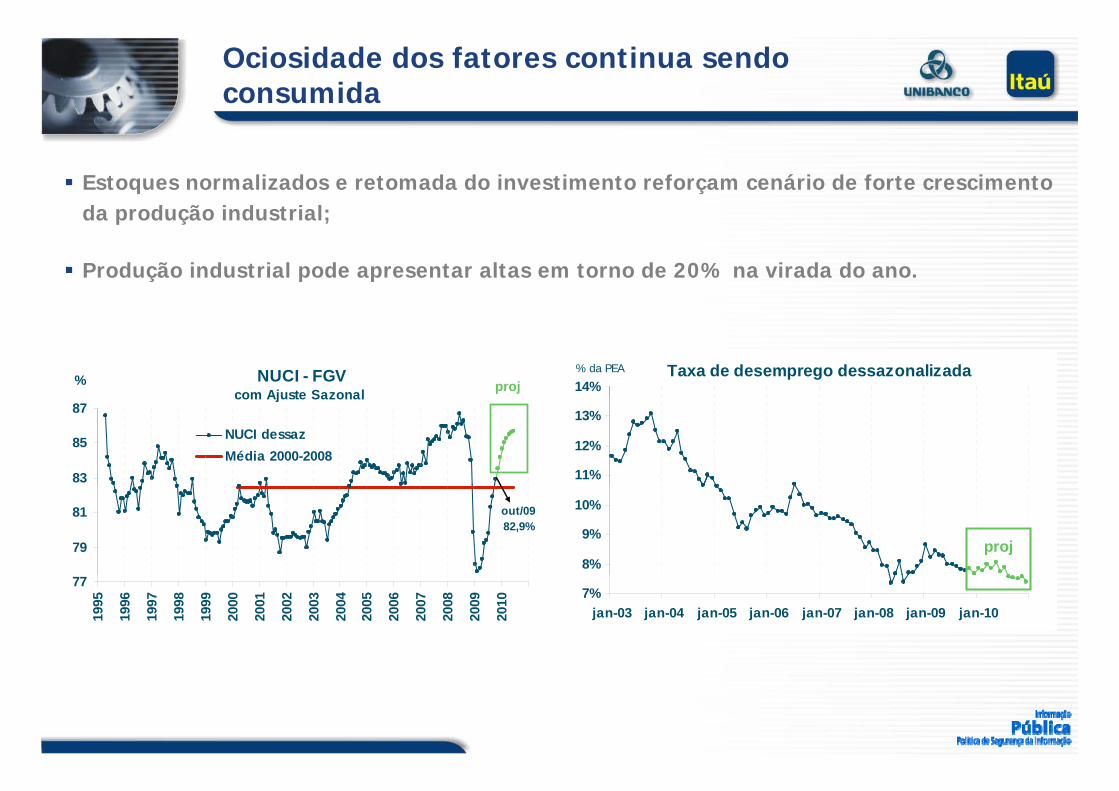

Ociosidade dos fatores continua sendo consumida

Estoques normalizados e retomada do investimento reforçam cenário de forte crescimento da produção industrial;da produção industrial;

Produção industrial pode apresentar altas em torno de 20% na virada do ano.

NUCI - FGV com Ajuste Sazonal proj% Taxa de desemprego dessazonalizada

14%% da PEA

com Ajuste Sazonal

83

85

87

NUCI dessazMédia 2000-2008

11%

12%

13%

79

81 out/0982,9%

8%

9%

10%

proj

77

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010 7%

jan-03 jan-04 jan-05 jan-06 jan-07 jan-08 jan-09 jan-10

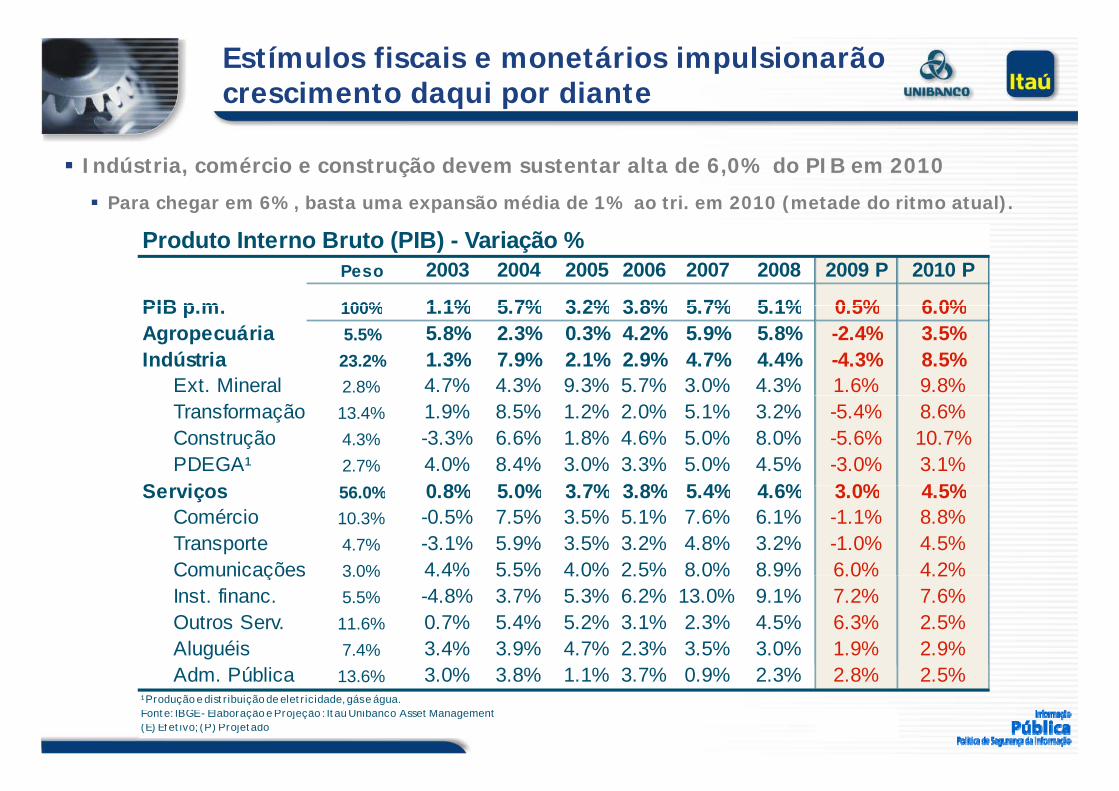

Estímulos fiscais e monetários impulsionarão crescimento daqui por diante

Indústria, comércio e construção devem sustentar alta de 6,0% do PIB em 2010

Para chegar em 6%, basta uma expansão média de 1% ao tri. em 2010 (metade do ritmo atual).

Produto Interno Bruto (PIB) - Variação %Peso 2003 2004 2005 2006 2007 2008 2009 P 2010 P

PIB p m 100% 1 1% 5 7% 3 2% 3 8% 5 7% 5 1% 0 5% 6 0%PIB p.m. 100% 1.1% 5.7% 3.2% 3.8% 5.7% 5.1% 0.5% 6.0%Agropecuária 5.5% 5.8% 2.3% 0.3% 4.2% 5.9% 5.8% -2.4% 3.5%Indústria 23.2% 1.3% 7.9% 2.1% 2.9% 4.7% 4.4% -4.3% 8.5% Ext. Mineral 2.8% 4.7% 4.3% 9.3% 5.7% 3.0% 4.3% 1.6% 9.8% Transformação 13.4% 1.9% 8.5% 1.2% 2.0% 5.1% 3.2% -5.4% 8.6% Construção 4.3% -3.3% 6.6% 1.8% 4.6% 5.0% 8.0% -5.6% 10.7% PDEGA¹ 2.7% 4.0% 8.4% 3.0% 3.3% 5.0% 4.5% -3.0% 3.1%S i 0 8% 5 0% 3 7% 3 8% 5 4% 4 6% 3 0% 4 5%Serviços 56.0% 0.8% 5.0% 3.7% 3.8% 5.4% 4.6% 3.0% 4.5% Comércio 10.3% -0.5% 7.5% 3.5% 5.1% 7.6% 6.1% -1.1% 8.8% Transporte 4.7% -3.1% 5.9% 3.5% 3.2% 4.8% 3.2% -1.0% 4.5%

Comunicações 3.0% 4.4% 5.5% 4.0% 2.5% 8.0% 8.9% 6.0% 4.2% Comunicações 3.0% 4.4% 5.5% 4.0% 2.5% 8.0% 8.9% 6.0% 4.2% Inst. financ. 5.5% -4.8% 3.7% 5.3% 6.2% 13.0% 9.1% 7.2% 7.6% Outros Serv. 11.6% 0.7% 5.4% 5.2% 3.1% 2.3% 4.5% 6.3% 2.5% Aluguéis 7.4% 3.4% 3.9% 4.7% 2.3% 3.5% 3.0% 1.9% 2.9% Adm. Pública 13.6% 3.0% 3.8% 1.1% 3.7% 0.9% 2.3% 2.8% 2.5%¹ Produção e dist r ibuição de elet r icidade, gás e água.Font e: IBGE - Elaboração e Projeção : It aú Unibanco Asset Management(E) Ef et ivo; (P) Projet ado

Indicadores de atividade sinalizam que o pior já passou

Recuperação da indústria deve puxar retomada do PIBPIB Í di ( j t l)PIB - Índice (com ajuste sazonal)

145150155160

projeção

Produção Industrial IBGE (com ajuste sazonal)

124

129

134

Dados dessazonalizados

média móvel trimestral

out/09

125130135140

projeção

104

109

114

119

110115120

jan/03 jan/04 jan/05 jan/06 jan/07 jan/08 jan/09 jan/10

PIB real PIB potencial94

99

104

jan/03 jan/04 jan/05 jan/06 jan/07 jan/08 jan/09

QoQ (b) QoQ a.a. (c) YoY (a)

Evolução do PIB trimestral Variações contra o mesmo trimestre do ano anterior (a), na

margem (b) e na margem anualizado (c).

set/08 1,4% 5,7% 6,8%dez/08 -3,6% -13,7% 1,3%mar/09 -0,8% -3,1% -1,8%jun/09 1,9% 7,8% -1,8%set/09 1,8% 7,4% -0,5%

dez/09 2,5% 10,3% 5,6%mar/10 1,4% 5,9% 8,1%jun/10 1,6% 6,5% 7,6%set/10 0,9% 3,8% 5,5%

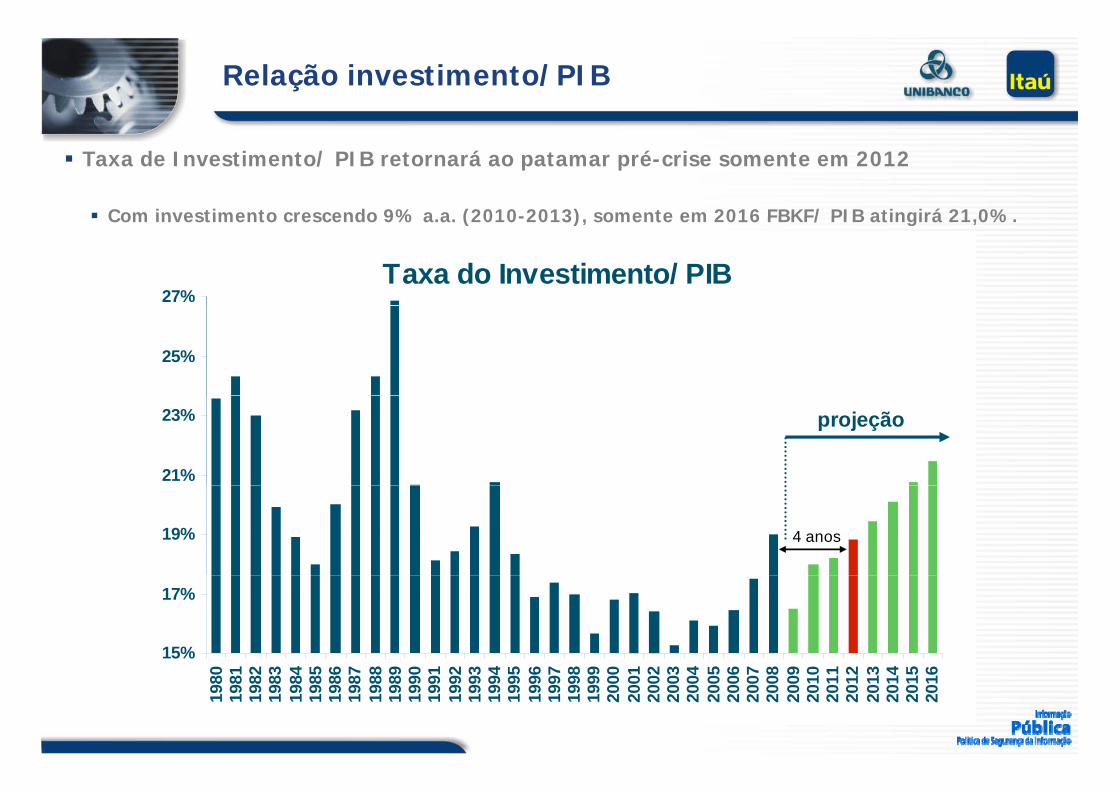

Relação investimento/PIB

Taxa de Investimento/ PIB retornará ao patamar pré-crise somente em 2012

Com investimento crescendo 9% a a (2010-2013) somente em 2016 FBKF/ PIB atingirá 21 0%

Taxa do Investimento/ PIB 27%

Com investimento crescendo 9% a.a. (2010-2013), somente em 2016 FBKF/ PIB atingirá 21,0%.

25%

21%

23% projeção

19% 4 anos

15%

17%

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Cenários para o Brasil em 2009, 2010 e 2011

2006 2007 2008 2009 2010 2011

Cenário Base

1.Inflação (IPCA) 3.10% 4.50% 5.90% 4.30% 5.20% 4.40%2.Câmbio (US$/R$) 2.14 1.77 2.34 1,70 - 1,80 1,85 - 1,95 2,00 - 2,103.Juros Básicos (Selic - dez) 13.25% 11.25% 13.75% 8.75% 11.50% 8.00%4.Atividade (PIB) 3.70% 5.40% 5.10% 0.50% 6.00% 2.75%5.Fluxo Externo positivo positivo negativo positivo neutro neutro6.Política tenso neutro neutro neutro tenso neutro7 Expectativas (IPCA) 3 20% 4 30% 6 00% 4 30% 5 25% 4 50%7.Expectativas (IPCA) 3.20% 4.30% 6.00% 4.30% 5.25% 4.50%8.Hiato do produto aberto fechado fechado aberto fechado aberto

(b) Recessão rápida com inflação pressionada

Recuperação da atividade implica em hiato positivo já no 1T09 e inflação fica pressionada Selic abaixo do “nível neutro” mais estímulos fiscais e monetários aceleram atividade.

Mundanças SELIC IGP-DIem P.B. Dia Selic Overnight Taxa Var. (%) (a) Mês (b) 12m (c) 12m (P) Selic/( c ) Swp360/(c) Swp180/(c) Swp360/(b) 18O d 360 d

2007 11,9% 1,77 -17% 4,5% 7,9% 7,3% 6,8% 7,6%2008 12,5% 2,34 32% 5,9% 9,1%

Swap DI x PréCOPOM Juros Reais a.a.Câmbio IPC A

-100 Jun-09 10 9,25% 9,5% 1,95 -1% 0,4% 4,8% 4,7% -0,3% 4,6% 4,3% 3,9% 4,2% 8,79% 9,23%

-50 Jul-09 22 8,75% 9,0% 1,87 -4% 0,2% 4,5% 4,7% -0,6% 4,1% 4,3% 3,8% 4,5% 8,70% 9,21%Aug-09 19 8,75% 8,6% 1,89 1% 0,2% 4,4% 4,8% 0,1% 3,7% 4,2% 3,8% 4,6% 8,72% 9,20%

0 Sep-09 02 8,75% 8,6% 1,78 -6% 0,2% 4,3% 4,9% 0,2% 3,5% 4,5% 3,7% 5,1% 8,82% 9,65%

0 Oct-09 21 8,75% 8,6% 1,74 -2% 0,3% 4,2% 5,0% 0,0% 3,5% 4,7% 3,8% 5,5% 8,90% 9,93%Nov-09 18 8,75% 8,6% 1,70 -3% 0,4% 4,2% 5,0% 0,2% 3,5% 4,7% 3,7% 5,5% 8,90% 9,93%

0 Dec-09 09 8,75% 8,6% 1,70 0% 0,4% 4,3% 5,1% 0,4% 3,4% 4,6% 3,6% 5,4% 8,90% 9,93%

-400 / -500 2009 8,75% 9,9% 1,70 -27% 4,3% -0,9%0 Jan-10 27 8,75% 8,6% 1,73 2% 0,7% 4,5% 5,2% 0,6% 3,3% 4,5% 3,5% 5,2% 8,90% 9,93%

Feb-10 11 8,75% 8,6% 1,75 1% 0,6% 4,8% 5,0% 0,6% 3,5% 4,7% 3,7% 4,9% 8,90% 9,93%

0 Mar-10 17 8,75% 8,7% 1,77 1% 0,4% 4,7% 5,0% 0,4% 3,5% 4,7% 3,7% 5,0% 8,90% 9,93%

50 Apr-10 28 9,25% 8,7% 1,79 1% 0,4% 4,7% 5,0% 0,4% 3,5% 4,9% 4,0% 5,2% 9,15% 10,13%May-10 13 9,25% 9,2% 1,81 1% 0,5% 4,7% 5,0% 0,2% 4,0% 4,9% 4,0% 5,2% 9,15% 10,13%

75 Jun-10 09 10,00% 9,7% 1,83 1% 0,3% 4,8% 4,8% 0,5% 4,7% 5,4% 4,5% 5,4% 9,53% 10,43%

75 Jul-10 21 10,75% 10,1% 1,85 1% 0,3% 4,9% 5,0% 0,4% 4,9% 5,4% 4,7% 5,5% 9,90% 10,73%, , , , , , , , , , ,Aug-10 19 10,75% 10,7% 1,87 1% 0,3% 5,0% 5,3% 0,4% 5,1% 5,2% 4,4% 5,5% 9,90% 10,73%

75 Sep-10 01 11,50% 11,4% 1,89 1% 0,3% 5,0% 5,3% 0,8% 5,8% 5,5% 4,8% 5,7% 10,28% 11,03%

0 Oct-10 20 11,50% 11,4% 1,90 1% 0,3% 5,1% 5,3% 0,6% 5,8% 5,4% 4,7% 5,6% 10,28% 11,03%Nov-10 18 11,50% 11,4% 1,90 0% 0,4% 5,2% 5,1% 0,4% 6,0% 5,7% 4,9% 5,6% 10,28% 11,03%

0 Dec-10 08 11 50% 11 4% 1 90 0% 0 5% 5 0% 4 8% 0 5% 6 3% 6 0% 5 3% 5 7% 10,28% 11,03%0 Dec 10 08 11,50% 11,4% 1,90 0% 0,5% 5,0% 4,8% 0,5% 6,3% 6,0% 5,3% 5,7% 10,28% 11,03%

225 / +275 2010 11,50% 10,0% 1,90 12% 5,2% 5,8% - 100 / - 350 2011 8,00% 10,1% 2,10 4,4% 5,4%

Renda VariávelRenda VariávelA Alta é Sustentável?

Perspectiva Mercado de AçõesConclusão

Modelo estatístico aponta que a bolsa está atualmente no preço justo. Continuidade da melhora internacional pode levar a 68-70mil (Dez09) e 75-80mil (Dez10)

Desempenho histórico do mercado é compatível com o dos lucros

Upside bottom-up nosso Research (presente)= +14% para 74.000

Múltiplos ainda razoáveis

Mercados EUA, China e preços de Commodities em recuperação

Fluxo de IPOs e follow-ons refluiu em Nov-Dez, beneficiando mercado secundáriosecundário

Aceleração forte da economia no 4T09 favorecendo fluxo de estrangeiros, superando o efeito IOF

Fluxo local ainda não se recuperou

Mercado pode cumprir projeção do ano nos primeiros 3 ou 4 meses

No longo-prazo, as opções de mercado interno serão vencedoras

Perspectiva Mercado de AçõesS&P500 no Longo-prazo – Recuperação em “V”

O S&P5001550

O S&P500 continua a

recuperação em forma de um

claro “V”.1350

1450S&P 500

MOV AV 200d

claro V .

1150

1250

950

1050

750

850

650

Dec-04

Mar-05

Jun-0

5Se

p-05

Dec-05

Mar-06

Jun-0

6Se

p-06

Dec-06

Mar-07

Jun-0

7Se

p-07

Dec-07

Mar-08

Jun-0

8Se

p-08

Dec-08

Mar-09

Jun-0

9Se

p-09

D M J S D M J S D M J S D M J S D M J S

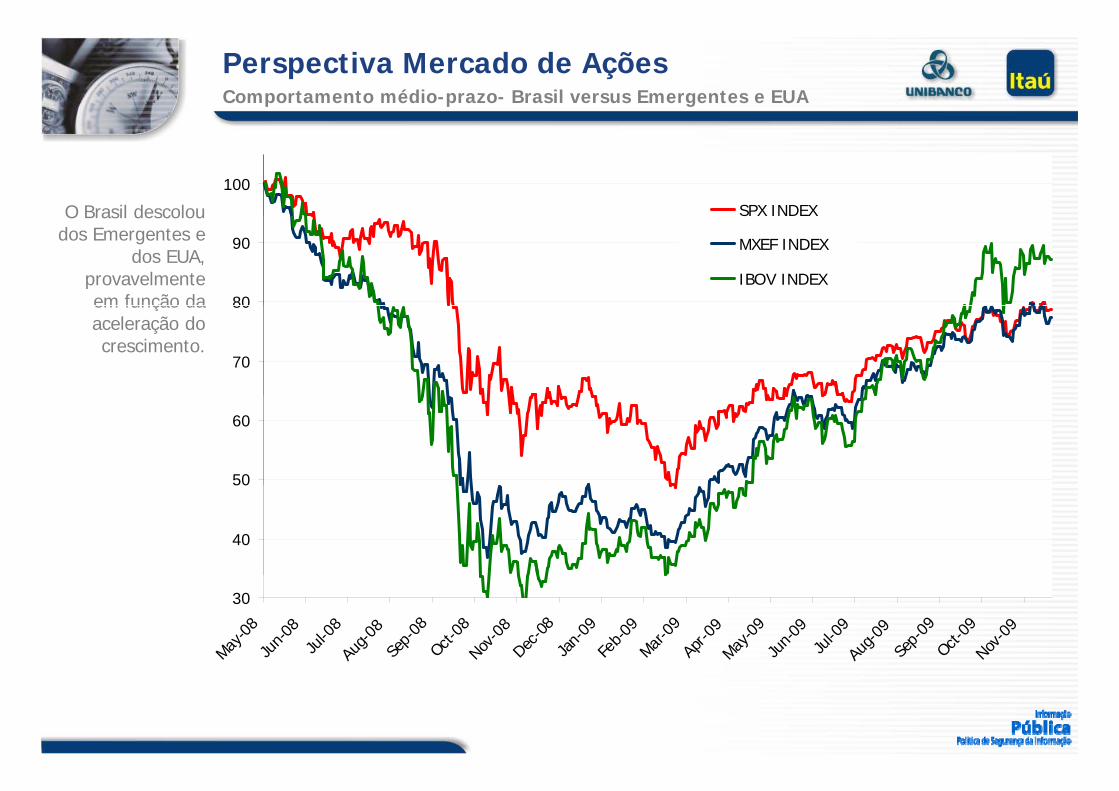

Perspectiva Mercado de AçõesComportamento médio-prazo- Brasil versus Emergentes e EUA

O Brasil descolou100

SPX INDEXO Brasil descolou dos Emergentes e

dos EUA, provavelmente em função da 80

90

S

MXEF INDEX

IBOV INDEXem função da aceleração do crescimento.

70

80

50

60

40

50

30

May-08

Jun-0

8Ju

l-08

Aug-0

8Se

p-08

Oct-08

Nov-0

8Dec

-08Ja

n-09

Feb-0

9Mar-

09Ap

r-09

May-09

Jun-0

9Ju

l-09

Aug-0

9Se

p-09

Oct-09

Nov-0

9

Perspectiva Mercado de AçõesChina X CRB

A manutenção do4500 500

Sh h i SE C itA manutenção do alto ritmo de

crescimento na China possibilitou a recuperação do

4000450

Shanghai SE Composite

CRB

a recuperação do mercado de ações

chinês. Esse movimento tem

sustentado a3000

3500

350

400

sustentado a recuperação,

ainda que lenta, dos preços das

commodities.2500

3000

250

300

commodities.

2000200

250

1500

May-08

Jun-0

8Ju

l-08

Aug-0

8Se

p-08

Oct-08

Nov-0

8Dec

-08

Jan-

09Fe

b-09

Mar-09

Apr-0

9May

-09Ju

n-09

Jul-0

9Au

g-09

Sep-

09Oct-

09Nov

-09

150

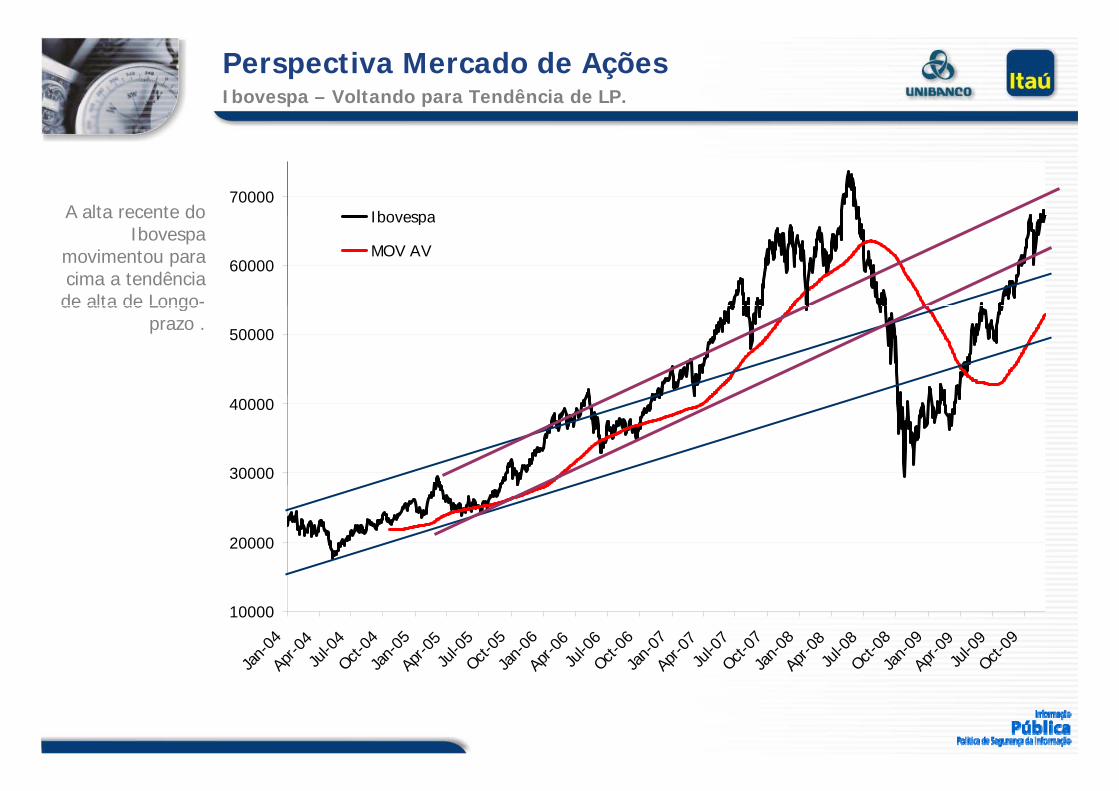

Perspectiva Mercado de AçõesIbovespa – Voltando para Tendência de LP.

A alta recente do70000

IbovespaA alta recente do Ibovespa

movimentou para cima a tendência de alta de Longo-

60000

Ibovespa

MOV AV

de alta de Longoprazo .

50000

30000

40000

20000

10000

Jan-

04Ap

r-04

Jul-0

4Oct-

04Ja

n-05

Apr-0

5Ju

l-05

Oct-05

Jan-

06Ap

r-06

Jul-0

6Oct-

06Ja

n-07

Apr-0

7Ju

l-07

Oct-07

Jan-

08Ap

r-08

Jul-0

8Oct-

08Ja

n-09

Apr-0

9Ju

l-09

Oct-09

Ja Ap J O Ja Ap J O Ja Ap J O Ja Ap J O Ja Ap J O Ja Ap J O

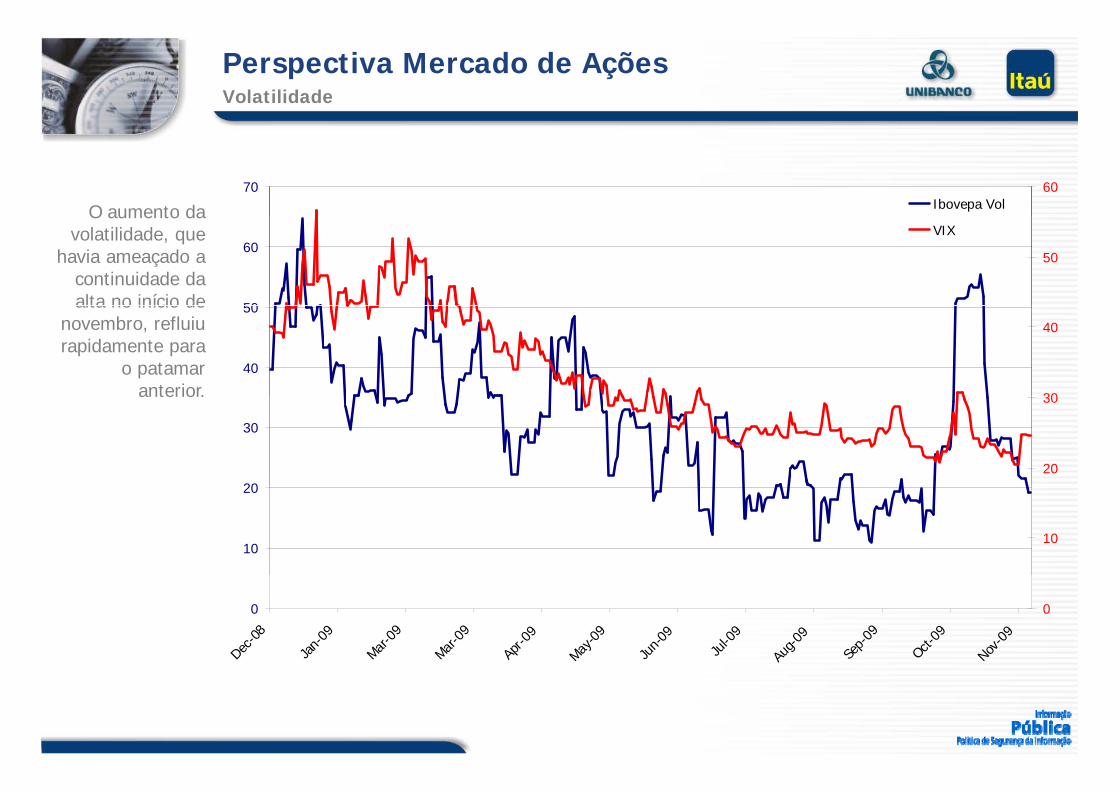

Perspectiva Mercado de AçõesVolatilidade

O aumento da70 60

Ibovepa VolO aumento da volatilidade, que

havia ameaçado a continuidade da alta no início de 50

6050

VIX

alta no início de novembro, refluiu rapidamente para

o patamar anterior.

40

50

30

40

anterior.

20

30

20

30

10

20

10

0

Dec-0

8

Jan-

09

Mar-0

9

Mar-0

9

Apr-0

9

May-09

Jun-

09

Jul-0

9

Aug-0

9

Sep-

09

Oct-09

Nov-0

9

0

Perspectiva Mercado de AçõesValuation Bolsa Brasileira

O valuation dos 2008 2009 2010 2008 2009 2010P / E EV / EBITDA

O valuation dos mercados

continuam sustentáveis. O

Brasil manteve a

2008 2009 2010 2008 2009 2010Global 16,9 17,5 13,6 7,8 8,6 7,3Emerging 15,6 16,1 12,7 7,7 8,3 6,9LatAm 15 7 16 7 13 2 8 0 8 8 7 4Brasil manteve a

diferença sobre os demais mercados.

LatAm 15,7 16,7 13,2 8,0 8,8 7,4EMEA 12,2 15,0 11,7 6,6 7,6 6,6Asia ex Japan 19,4 17,3 14,2 9,6 9,2 7,9EM Invest. Grade 17,2 16,5 13,5 8,3 8,5 7,4EM Invest. Grade 17,2 16,5 13,5 8,3 8,5 7,4USA 24,9 18,7 14,8 9,1 9,8 8,4China 20,4 17,4 14,4 9,2 8,5 7,4Russia 7,6 12,3 8,8 4,8 6,0 4,9, , , , , ,India 18,9 18,4 15,7 10,0 11,2 9,6Hong Kong 20,7 19,2 16,4 11,1 10,3 9,3South Korea 15,2 13,2 9,6 6,3 6,0 4,8Mexico 20,2 17,4 14,2 8,3 8,6 7,6Brazil 13,1 15,6 12,0 7,6 8,6 7,1

Sources: Merrill Lynch Equity Research, UBS Equities Quantitative Research, Itaú - DACy q y q

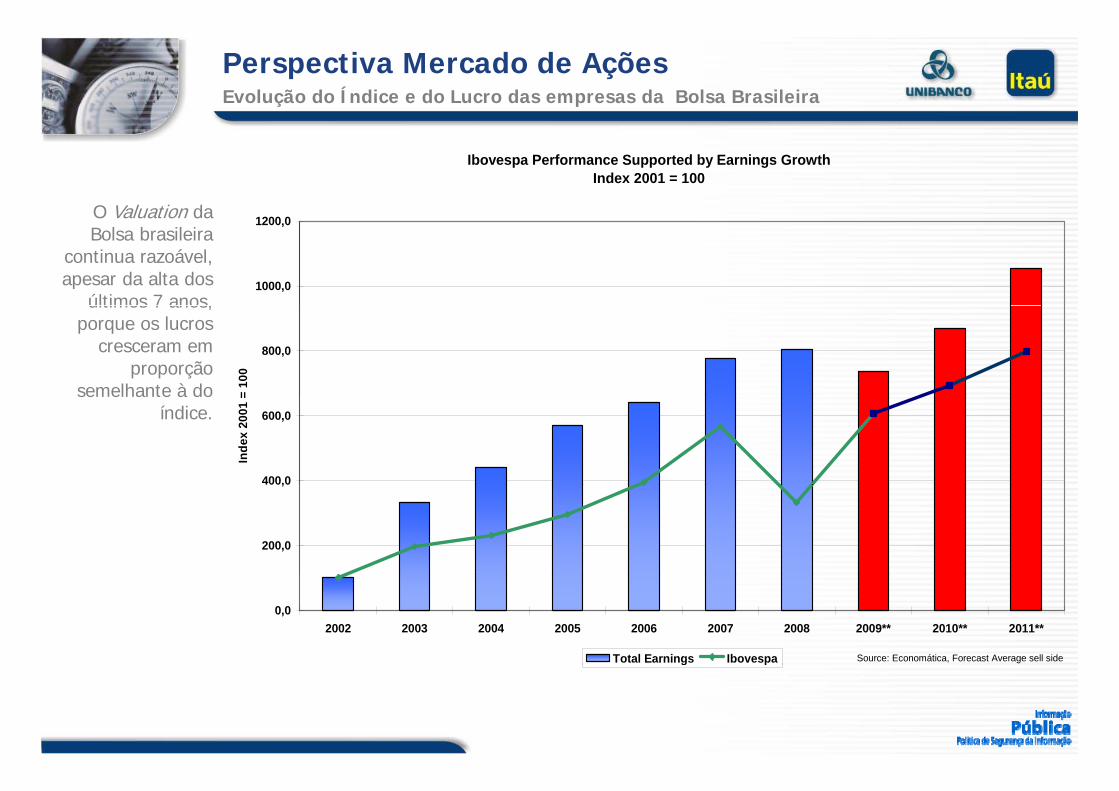

Perspectiva Mercado de AçõesEvolução do Índice e do Lucro das empresas da Bolsa Brasileira

O Valuation da

Ibovespa Performance Supported by Earnings GrowthIndex 2001 = 100

O Valuation da Bolsa brasileira

continua razoável, apesar da alta dos

últimos 7 anos,1000,0

1200,0

últimos 7 anos, porque os lucros

cresceram em proporção

semelhante à do

800,0

= 10

0

semelhante à do índice.

400,0

600,0

Inde

x 20

01 =

200,0

,

0,02002 2003 2004 2005 2006 2007 2008 2009** 2010** 2011**

Total Earnings Ibovespa Source: Economática, Forecast Average sell sideg

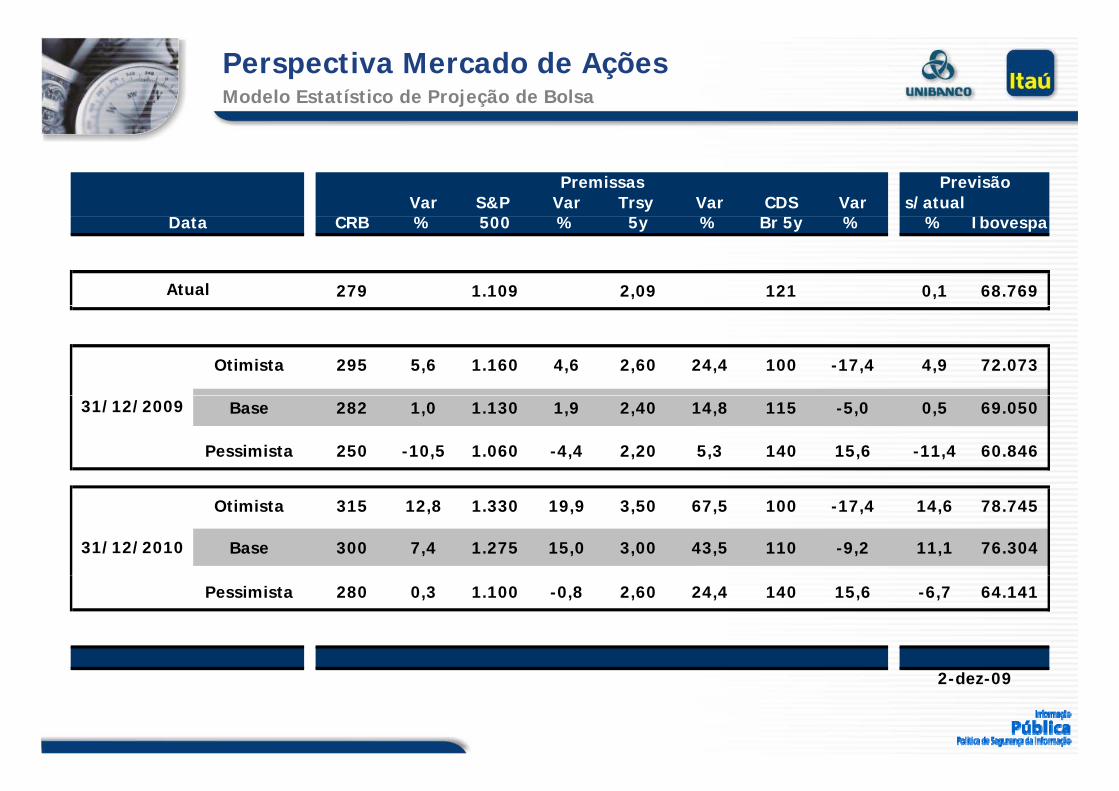

Perspectiva Mercado de AçõesModelo Estatístico de Projeção de Bolsa

Var S&P Var Trsy Var CDS Var s/atualb

PrevisãoPremissas

CRB % 500 % 5y % Br 5y % % Ibovespa

279 1.109 2,09 121 0,1 68.769Atual

Data

Otimista 295 5,6 1.160 4,6 2,60 24,4 100 -17,4 4,9 72.073

Base 282 1,0 1.130 1,9 2,40 14,8 115 -5,0 0,5 69.050

Pessimista 250 -10,5 1.060 -4,4 2,20 5,3 140 15,6 -11,4 60.846

31/12/2009

Otimista 315 12,8 1.330 19,9 3,50 67,5 100 -17,4 14,6 78.745

Base 300 7,4 1.275 15,0 3,00 43,5 110 -9,2 11,1 76.30431/12/2010

Pessimista 280 0,3 1.100 -0,8 2,60 24,4 140 15,6 -6,7 64.141

2-dez-09

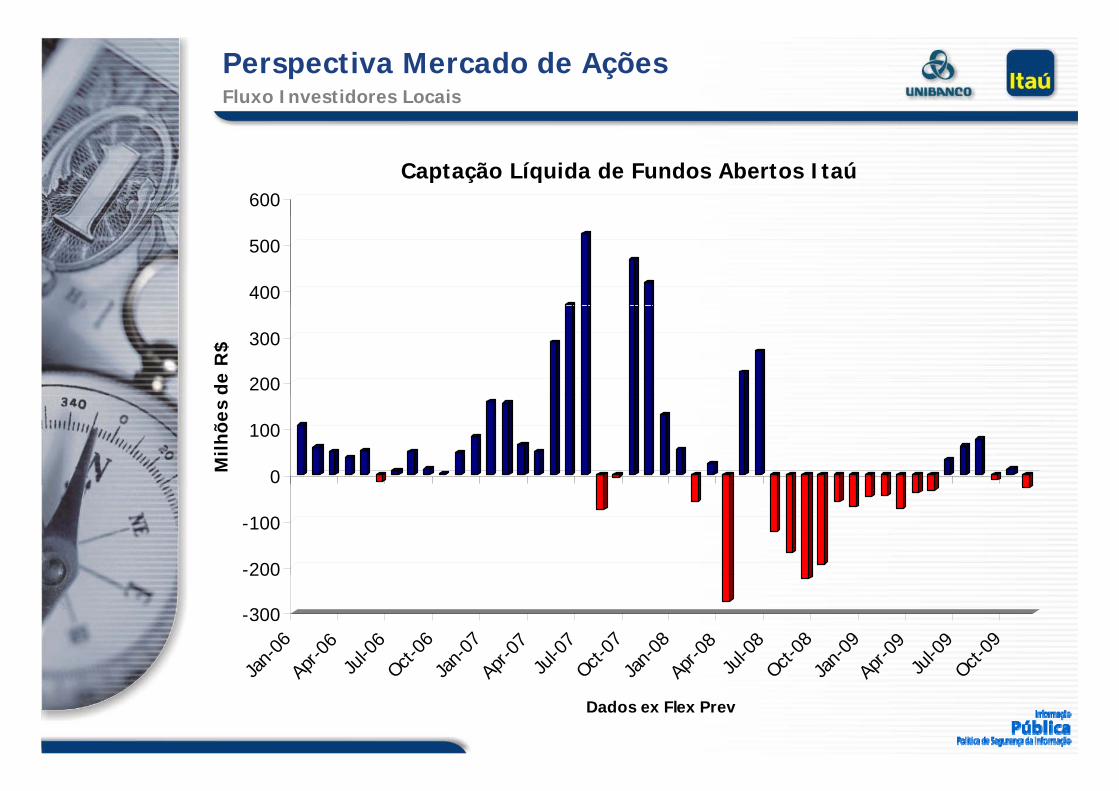

Perspectiva Mercado de AçõesFluxo Investidores Locais

600Captação Líquida de Fundos Abertos Itaú

400

500

200

300

de R

$

0

100

Milh

ões

-200

-100

-300

200

Jan-

06Ap

r-06

Jul-0

6Oct-

06Ja

n-07

Apr-0

7Ju

l-07

Oct-07

Jan-

08Ap

r-08

Jul-0

8Oct-

08Ja

n-09

Apr-0

9Ju

l-09

Oct-09

Jan

Ap Ju Oc Jan

Ap Ju Oc Jan

Ap Ju Oc Jan

Ap Ju Oc

Dados ex Flex Prev

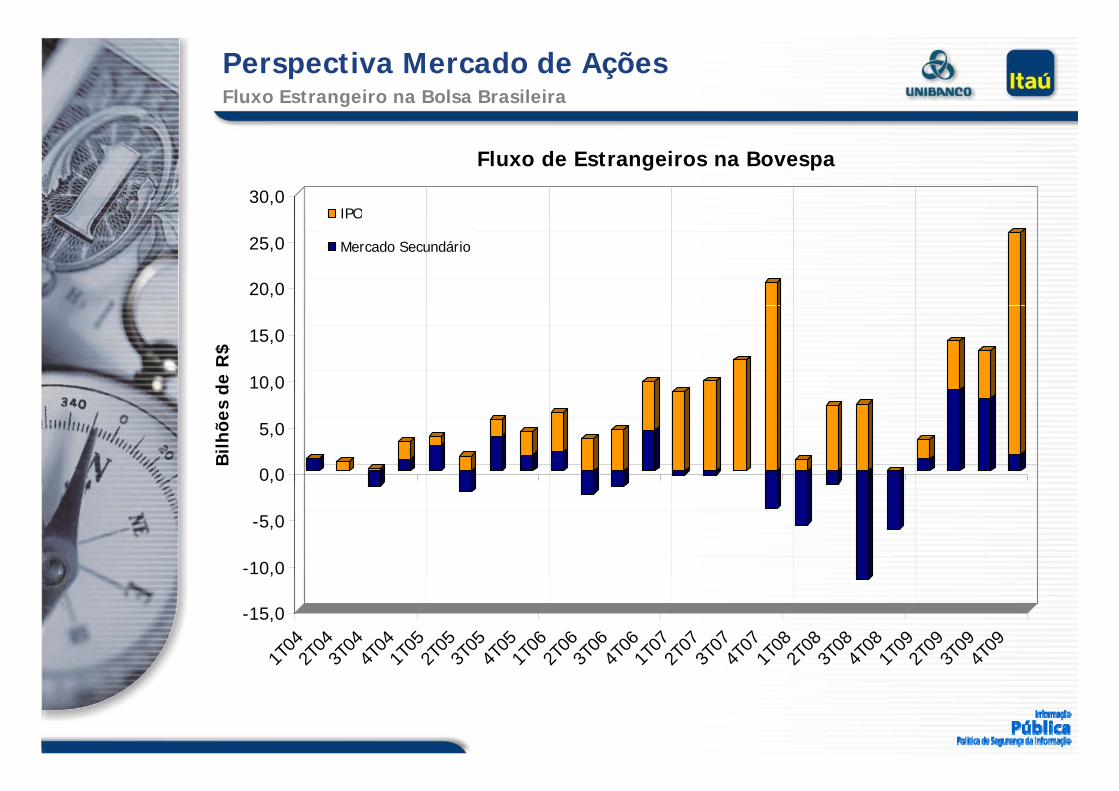

Perspectiva Mercado de AçõesFluxo Estrangeiro na Bolsa Brasileira

30,0

Fluxo de Estrangeiros na Bovespa

IPO

20,0

25,0

IPO

Mercado Secundário

10,0

15,0

de R

$

0,0

5,0

Bilh

ões

-10,0

-5,0

-15,0

,

1T04

2T04

3T04

4T04

1T05

2T05

3T05

4T05

1T06

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

4T09

2 3 4 2 3 4 2 3 4 2 3 4 2 3 4 2 3 4

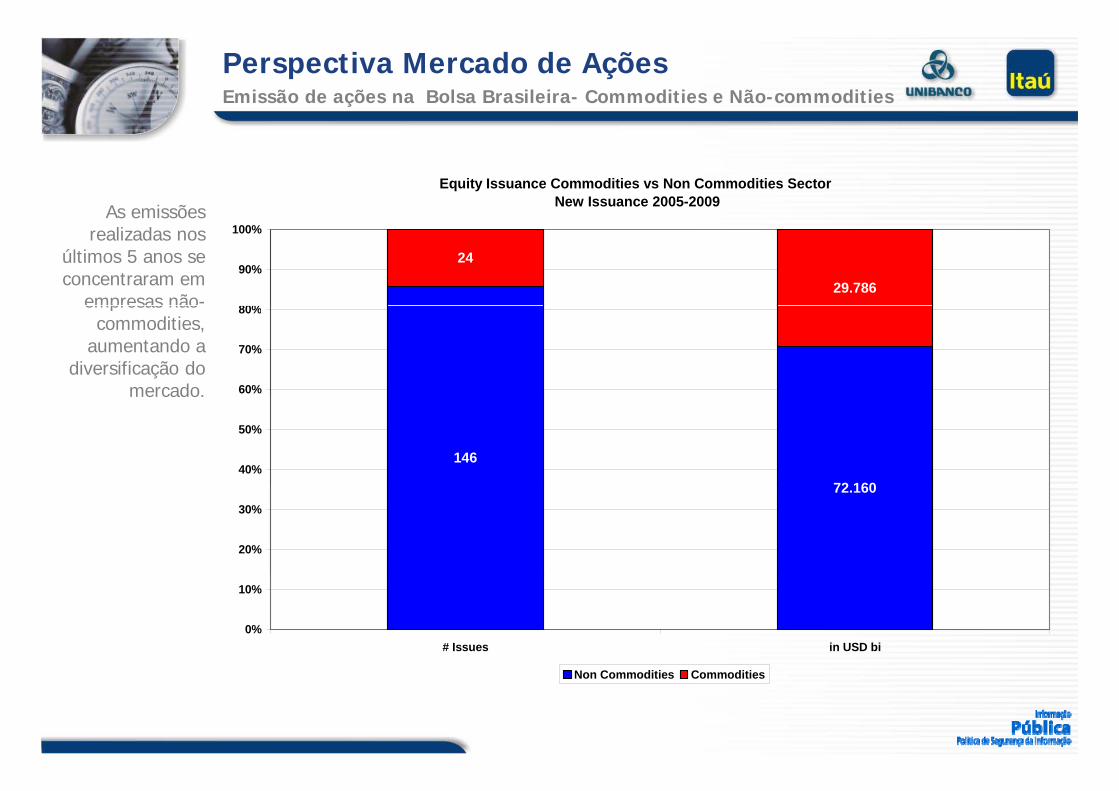

Perspectiva Mercado de AçõesEmissão de ações na Bolsa Brasileira- Commodities e Não-commodities

As emissões

Equity Issuance Commodities vs Non Commodities Sector New Issuance 2005-2009

As emissões realizadas nos

últimos 5 anos se concentraram em

empresas não-

24

29.78680%

90%

100%

empresas nãocommodities,

aumentando a diversificação do

mercado. 60%

70%

80%

mercado.

146

72 16040%

50%

72.160

20%

30%

0%

10%

# Issues in USD bi

Non Commodities Commodities

Perspectiva Mercado de AçõesEmissão de ações na Bolsa Brasileira- 2005-2009

As emissõesBrazilian IPOs 2005-2009

As emissões realizadas nos últimos 5 anos

somaram R$194bilhões, em

45.000

50.000

R$194bilhões, em 170 operações.

O volume emitido até o momento

em 2009 é o

37.19276

30.000

35.000

40.000

nem 2009 é o segundo maior da

história do mercado

brasileiro.

21.12812

22.96020

20.000

25.000

In U

SD M

illio

n

brasileiro.14.000

42

6.66510.000

15.000

20

0

5.000

2004 2005 2006 2007 2008 2009 2010Source: Bovespa

Volume in USD # IssuesSource: Bovespa

Perspectiva Mercado de AçõesLucros na Bolsa Brasileira- Commodities e Não-commodities

A dinâmica de

Brazilian Earnings Commodities vs Non Commodities Companies

A dinâmica de crescimento

direcionada para o mercado

doméstico deverá 100.000

120.000

Forecast

doméstico deverá provocar um

crescimento mais acelerado dos

lucros das75.641

89.151

61.735

80.000

llion

Rea

is

lucros das empresas não-

commodities da Bolsa, em

comparação com47.449 49.580

62.891

42.185

54.545 54.22359.471

46.888

57.480

50.338

40 000

60.000

al E

arni

ngs

in B

i

comparação com as de

commodities.Com isso, deverá aumentar a

29.161

36.768

18.913

26.939

34.949

20.000

40.000

Tota

aumentar a diversificação do

mercado e os preços daquelas

ações deverão ser

9.7394.679

02001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Commodity Related Non Commodity Related Source: Economática, Forecast Average sell sideações deverão ser favorecidos.

y y

d iRenda Fixa

Filosofia de Investimento

Visa a performance boa e consistente fruto de processos transparentes

Processo guiado por Pesquisa

Macroeconômica

Pesquisa Fundamentalista – Empresa/Setor/Crédito

Performance

Consistência

Performance

Consistência

Pesquisa Quantitativa (métodos quantitativos, estratégia e risco)

Processo de Investimento

TransparênciaTransparência Replicável

Transparente

DisciplinadoDisciplinado

Decisão Coletiva

Estruturada em comitês regulares

Processo de Asset Allocation

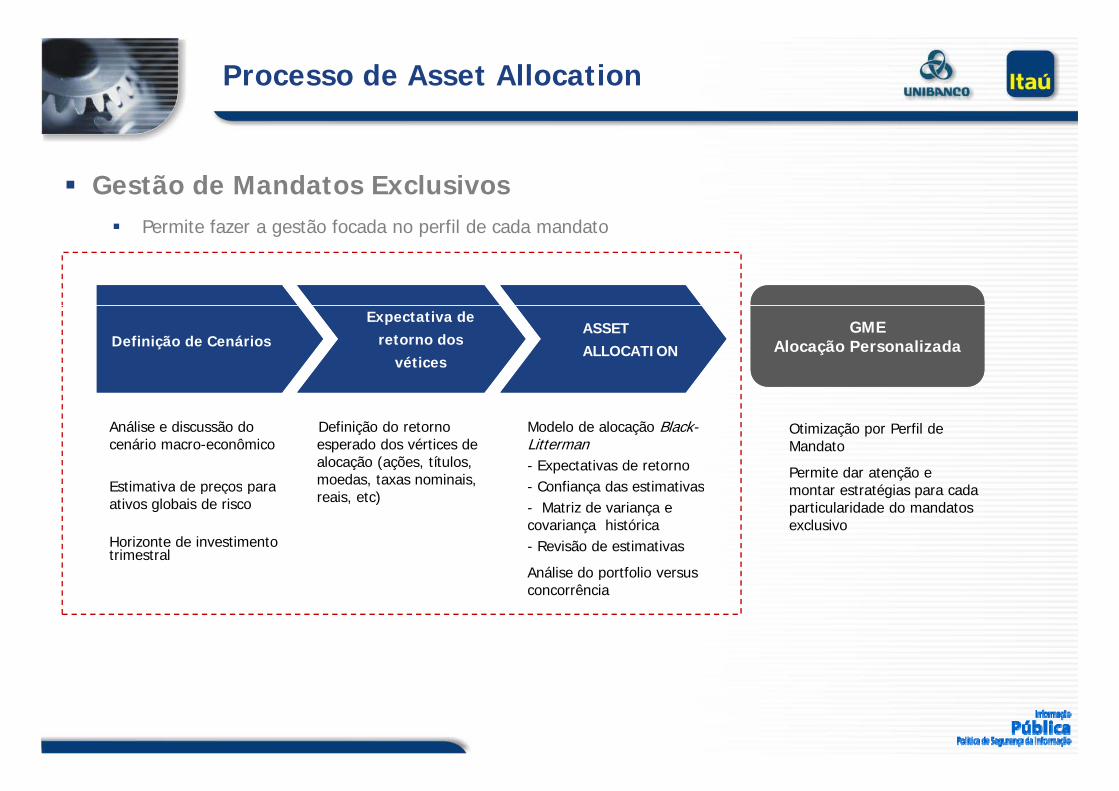

Gestão de Mandatos Exclusivos Permite fazer a gestão focada no perfil de cada mandato

Expectativa de retorno dos

vétices

Expectativa de retorno dos

véticesDefinição de CenáriosDefinição de Cenários

ASSET ALLOCATIONASSET ALLOCATION

GMEAlocação Personalizada

GMEAlocação Personalizada

Definição do retorno esperado dos vértices de alocação (ações, títulos, moedas, taxas nominais,

Análise e discussão do cenário macro-econômico

Estimativa de preços para

Modelo de alocação Black-Litterman- Expectativas de retorno

Confiança das estimativas

Otimização por Perfil de Mandato

Permite dar atenção e t t té i d

, ,reais, etc)

Estimativa de preços paraativos globais de risco

Horizonte de investimentotrimestral

- Confiança das estimativas- Matriz de variança e covariança histórica- Revisão de estimativas

Análise do portfolio versus

montar estratégias para cada particularidade do mandatos exclusivo

Análise do portfolio versus concorrência

Processo de Investimento

Focado na geração de alfa

Duration e risco de crédito tem sido historicamente os principais fatores de risco;

Mas crescentemente as estratégias tem se valido de opções e arbitragens de curva.

Taxas de JurosMoedasInflação

Taxas de JurosMoedasInflação

Credit Valuation(Rating)

Credit Valuation(Rating)

Duration Crédito Operações estruturada

men

tel

ine

men

tel

ine

Alocação EstratégicaAlocação Estratégica Duration Neutral Convexidade, operações de

curva e volatilidade Arbitragens intra/inter mercados

Inve

stm

Gui

del

Inve

stm

Gui

del

Análise de RiscoAnálise de Risco

Arbitragens intra/inter mercados

Value at RiskSt T t Stress Test

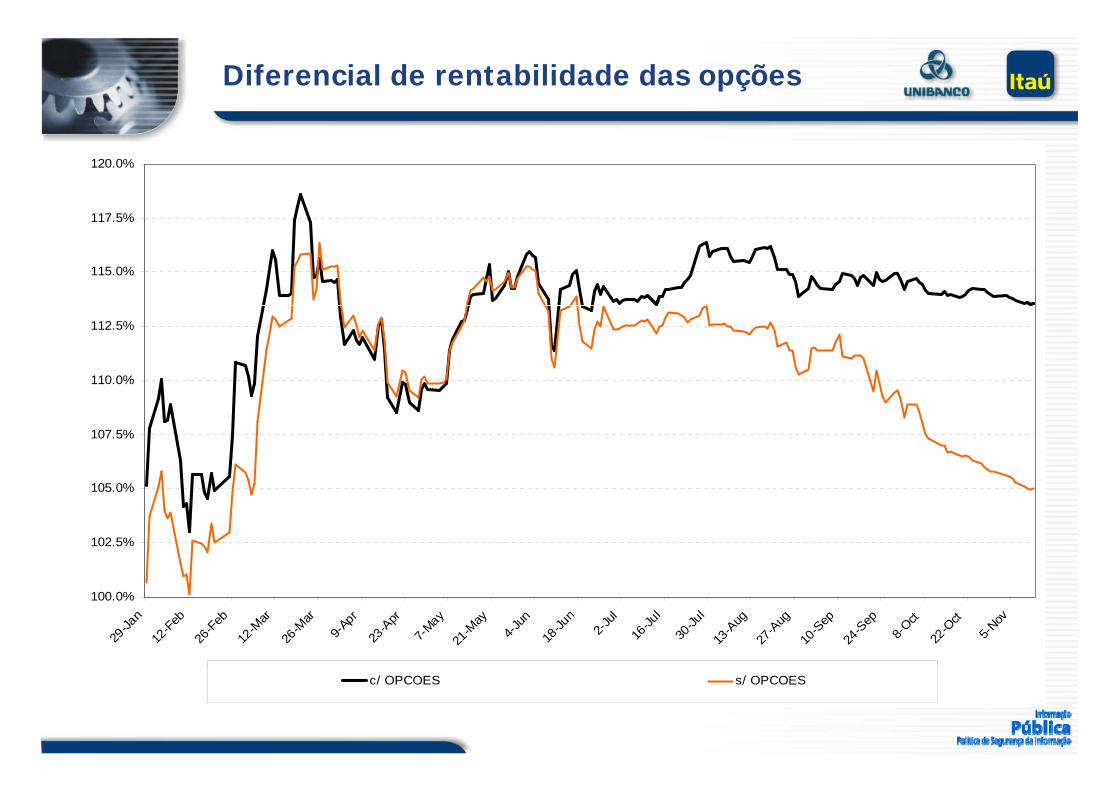

Diferencial de rentabilidade das opções

117 5%

120.0%

115.0%

117.5%

110.0%

112.5%

105 0%

107.5%

102.5%

105.0%

100.0%

29-Ja

n12

-Feb

26-F

eb12

-Mar

26-M

ar

9-Apr

23-A

pr

7-May

21-M

ay

4-Ju

n

18-Ju

n

2-Ju

l

16-Ju

l

30-Ju

l13

-Aug

27-A

ug10

-Sep

24-S

ep

8-Oct

22-O

ct

5-Nov

c/ OPCOES s/ OPCOES

Gestão de Mandatos Exclusivos

Cenário Macro-Econômico Asset

REVISÕES NA ÁREA

Comitê AA/ Vértices

Reuniões Semanais

Macro Posicionamento de Longo Prazo

PortfolioPortfolio

Ajustes diários de exposição com impressões de curto prazo

Morning Call

ASSET e GME

Comitê de Produtos

MENSAL

Comitê de Performance

MENSAL

Comitê deRisco

MENSAL

Comitê de Crédito

MENSAL /MENSAL MENSAL MENSALMENSAL / EXTRAORDINÁRIO

Matriz de Gestão Mandatos Exclusivos

Gestor Especilista 1

Gestor Especilista 2

Gestor Especilista 3

Gestor Especilista 4

Gestor Especilista 5

Book de Pós-Book de Pós-Fixado / Crédito

Book de Opções

Book de Inflação

Book Pré-Fixados

Book de Moedas

Mandatos DIGestor Especilista 1

Mandatos RF Baixo Risco

Gestor Especilista 2

Mandatos RF Gestor

Médio RiscoEspecilista 3

Mandatos RF Alto Risco

Gestor Especilista 4

p

Mandatos MM sem RV

Gestor Especilista 5

Distribuição e Gestão de Mandatos ExclusivosEstrutura Organizacional

Gestão de Mandatos ExclusivosAlexandre Mathias

F0 Head Trader / Fixed IncomeF0 Head Trader / Fixed Income Management F1 / Foreign Exchange

BRUNOCARVALHO

FABIOGUARDA

FRANCISCOLEVY

LUIZ FELIPELAUDARI

F2 / Derivatives

LUIZ ROGÉRIOMOLNAR

F3 / Sovereign Debt

FELIPEROSA

F4 / Inflation Bonds

Fixed Income and Derivatives Control Credit Allocation General Control

MILENAVIANA

CAMILASALUM

KESLEYLEANDRO

F0 - Generic Portfolios; F1 - Private Clients Porftolios and Foreign Exchange Risk Portfloios; F2 - Institutional and Corporate Portfolios with medium risk and intensive use of derivatives; F3 - Institutional and Corporate Portfolios with low risk and intensive use of sovereign debt trade; F4 - Institutional and Corporate Portfolios with inflation linked bonds as primary risk

Cenário Base

Recuperação da atividade implica em hiato positivo já no 1T09 e inflação fica pressionada

Taxa Selic abaixo do “nível neutro” mais estímulos fiscais e monetários aceleram recuperação da atividade Taxa Selic abaixo do “nível neutro” mais estímulos fiscais e monetários aceleram recuperação da atividade.

Mundanças SELIC IGP-DIem P.B. Dia Selic Overnight Taxa Var. (%) (a) Mês (b) 12m (c) 12m (P) Selic/( c ) Swp360/(c) Swp180/(c) Swp360/(b) 18O d 360 d

Nov-09 18 8 75% 8 6% 1 70 -3% 0 4% 4 2% 5 0% 0 2% 3 5% 4 7% 3 7% 5 5% 8 90% 9 93%

Swap DI x PréCOPOM Juros Reais a.a.Câmbio IPC A

Nov-09 18 8,75% 8,6% 1,70 -3% 0,4% 4,2% 5,0% 0,2% 3,5% 4,7% 3,7% 5,5% 8,90% 9,93%

0 Dec-09 09 8,75% 8,6% 1,70 0% 0,4% 4,3% 5,1% 0,4% 3,4% 4,6% 3,6% 5,4% 8,90% 9,93%

-400 / -500 2009 8,75% 9,9% 1,70 -27% 4,3% -0,9%0 Jan-10 27 8,75% 8,6% 1,73 2% 0,7% 4,5% 5,2% 0,6% 3,3% 4,5% 3,5% 5,2% 8,90% 9,93%

Feb-10 11 8,75% 8,6% 1,75 1% 0,6% 4,8% 5,0% 0,6% 3,5% 4,7% 3,7% 4,9% 8,90% 9,93%

0 Mar-10 17 8,75% 8,7% 1,77 1% 0,4% 4,7% 5,0% 0,4% 3,5% 4,7% 3,7% 5,0% 8,90% 9,93%

50 Apr-10 28 9,25% 8,7% 1,79 1% 0,4% 4,7% 5,0% 0,4% 3,5% 4,9% 4,0% 5,2% 9,15% 10,13%May-10 13 9,25% 9,2% 1,81 1% 0,5% 4,7% 5,0% 0,2% 4,0% 4,9% 4,0% 5,2% 9,15% 10,13%

75 Jun-10 09 10,00% 9,7% 1,83 1% 0,3% 4,8% 4,8% 0,5% 4,7% 5,4% 4,5% 5,4% 9,53% 10,43%

75 Jul-10 21 10,75% 10,1% 1,85 1% 0,3% 4,9% 5,0% 0,4% 4,9% 5,4% 4,7% 5,5% 9,90% 10,73%, , , , , , , , , , , , ,Aug-10 19 10,75% 10,7% 1,87 1% 0,3% 5,0% 5,3% 0,4% 5,1% 5,2% 4,4% 5,5% 9,90% 10,73%

75 Sep-10 01 11,50% 11,4% 1,89 1% 0,3% 5,0% 5,3% 0,8% 5,8% 5,5% 4,8% 5,7% 10,28% 11,03%

0 Oct-10 20 11,50% 11,4% 1,90 1% 0,3% 5,1% 5,3% 0,6% 5,8% 5,4% 4,7% 5,6% 10,28% 11,03%Nov-10 18 11,50% 11,4% 1,90 0% 0,4% 5,2% 5,1% 0,4% 6,0% 5,7% 4,9% 5,6% 10,28% 11,03%

0 D 10 08 11 50% 11 4% 1 90 0% 0 5% 5 0% 4 8% 0 5% 6 3% 6 0% 5 3% 5 7% 10 28% 11 03%0 Dec-10 08 11,50% 11,4% 1,90 0% 0,5% 5,0% 4,8% 0,5% 6,3% 6,0% 5,3% 5,7% 10,28% 11,03%

225 / +275 2010 11,50% 10,0% 1,90 12% 5,2% 5,8% - 100 / - 350 2011 8,00% 10,1% 2,10 4,4% 5,4%

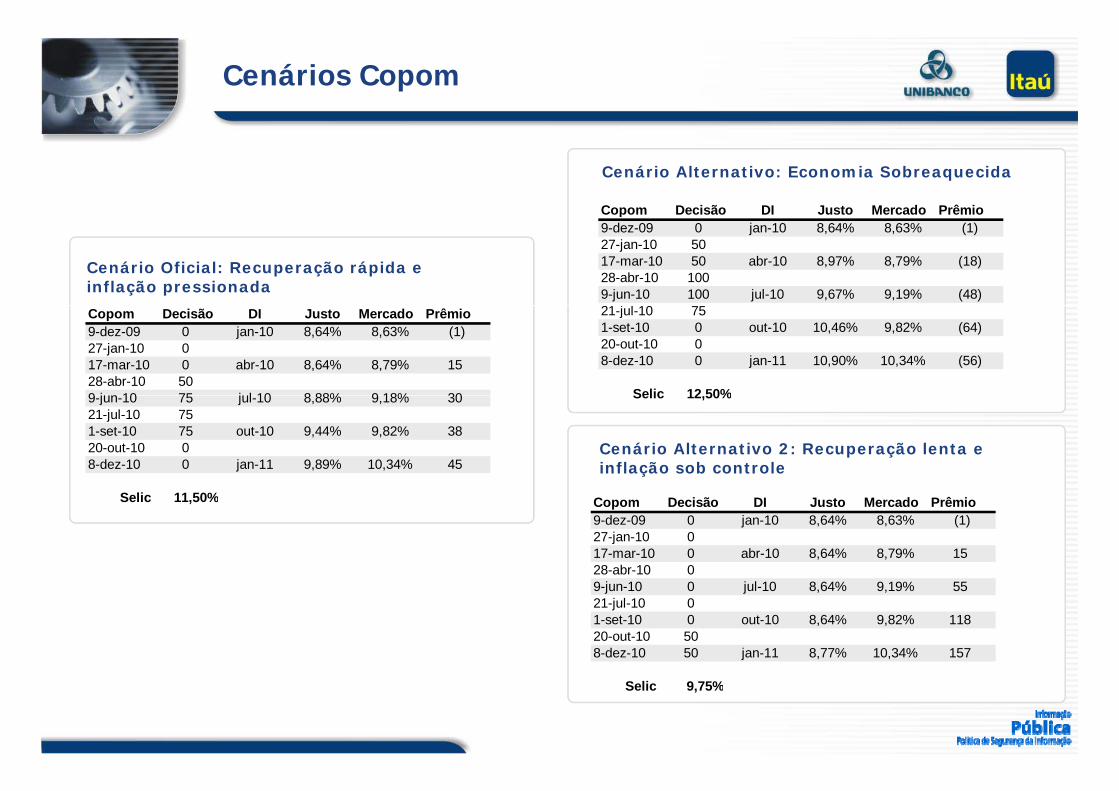

Cenários Copom

Cenário Alternativo: Economia Sobreaquecida

Copom Decisão DI Justo Mercado Prêmio

Cenário Oficial: Recuperação rápida e inflação pressionada

p9-dez-09 0 jan-10 8,64% 8,63% (1)27-jan-10 5017-mar-10 50 abr-10 8,97% 8,79% (18)28-abr-10 1009-jun-10 100 jul-10 9,67% 9,19% (48)21 j l 10 75Copom Decisão DI Justo Mercado Prêmio

9-dez-09 0 jan-10 8,64% 8,63% (1)27-jan-10 017-mar-10 0 abr-10 8,64% 8,79% 1528-abr-10 509 jun 10 75 jul 10 8 88% 9 18% 30

21-jul-10 751-set-10 0 out-10 10,46% 9,82% (64)20-out-10 08-dez-10 0 jan-11 10,90% 10,34% (56)

Selic 12 50%

Cenário Alternativo 2: Recuperação lenta e inflação sob controle

9-jun-10 75 jul-10 8,88% 9,18% 3021-jul-10 751-set-10 75 out-10 9,44% 9,82% 3820-out-10 08-dez-10 0 jan-11 9,89% 10,34% 45

Selic 12,50%

Selic 11,50% Copom Decisão DI Justo Mercado Prêmio9-dez-09 0 jan-10 8,64% 8,63% (1)27-jan-10 017-mar-10 0 abr-10 8,64% 8,79% 1528-abr-10 09-jun-10 0 jul-10 8,64% 9,19% 5521-jul-10 01-set-10 0 out-10 8,64% 9,82% 11820-out-10 508-dez-10 50 jan-11 8,77% 10,34% 157

Selic 9,75%

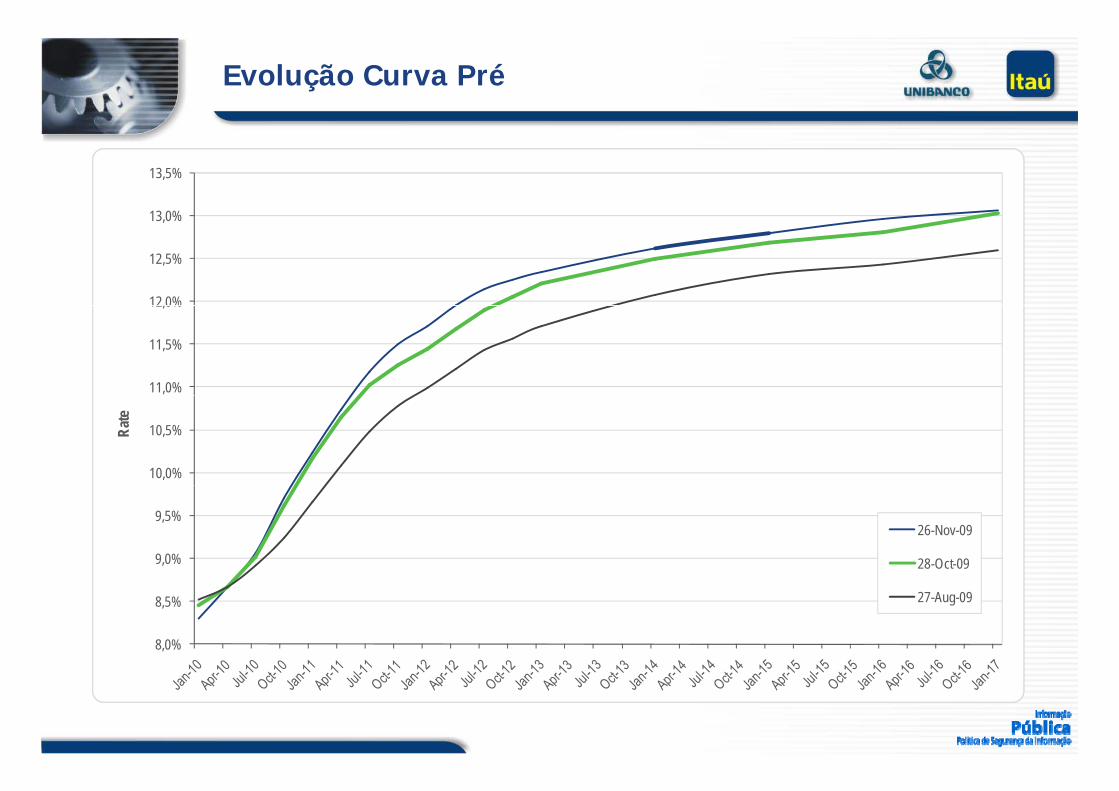

Evolução Curva Pré

13 0%

13,5%

12,0%

12,5%

13,0%

11,0%

11,5%

12,0%

10,0%

10,5%Rate

9,0%

9,5%26-Nov-09

28-Oct-09

8,0%

8,5% 27-Aug-09

Movimento da Curva Pré

18,0%18,5%19,0%19,5%

DI jan/10

DI jan/12

DI j /17

16,0%16,5%17,0%17,5%

, % DI jan/17

DI jan/11

14,0%14,5%15,0%15,5%

Rate

12,0%12,5%13,0%13,5%

R

10,0%10,5%11,0%11,5%

8,0%8,5%9,0%9,5%

Inflações Implícitas

7 0%

7,5%

ago/2010

6,5%

7,0%mai/2011

ago/2015

5,5%

6,0%

mlp

ícita

4,5%

5,0%Taxa

Im

4,0%

4,5%

3,0%

3,5%

Projeções anuais para inflação e juros reais

Inflação próxima ao centro da meta para horizontes curtos Inflação próxima ao centro da meta para horizontes curtos

Resultado da desaceleração econômica mundial.

Para horizontes mais longos, curva de juros e inflação positivamente inclinadas.

Ano Cupom IPCA Inflação Pré2010 4,31% 4,63% 9,14%2011 6,22% 4,72% 11,23%2012 6 56% 4 88% 11 76%2012 6,56% 4,88% 11,76%2013 6,68% 5,36% 12,40%2015 6,77% 5,62% 12,77%2017 6 69% 6 02% 13 11%2017 6,69% 6,02% 13,11%

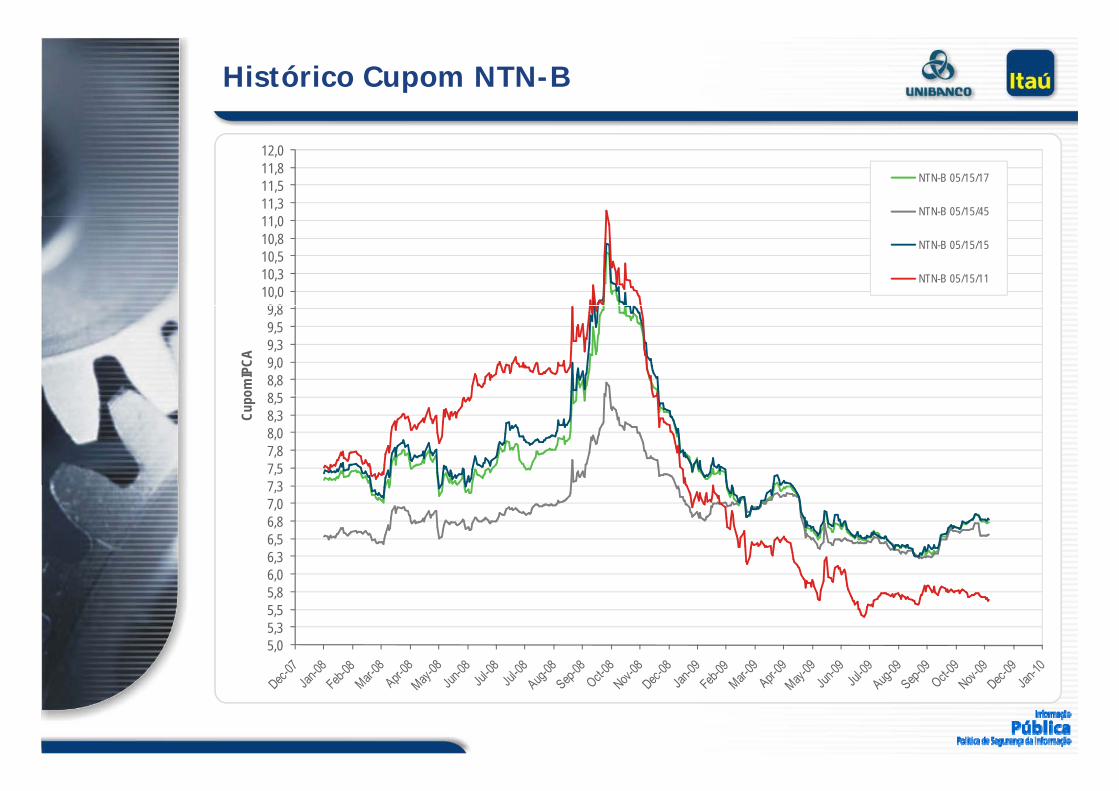

Histórico Cupom NTN-B

11 011,311,511,812,0

NTN-B 05/15/17

NTN-B 05/15/45

9 810,010,310,510,811,0

NTN-B 05/15/15

NTN-B 05/15/11

8 58,89,09,39,59,8

om IP

CA

7 37,57,88,08,38,5

Cupo

6 06,36,56,87,07,3

5,05,35,55,86,0

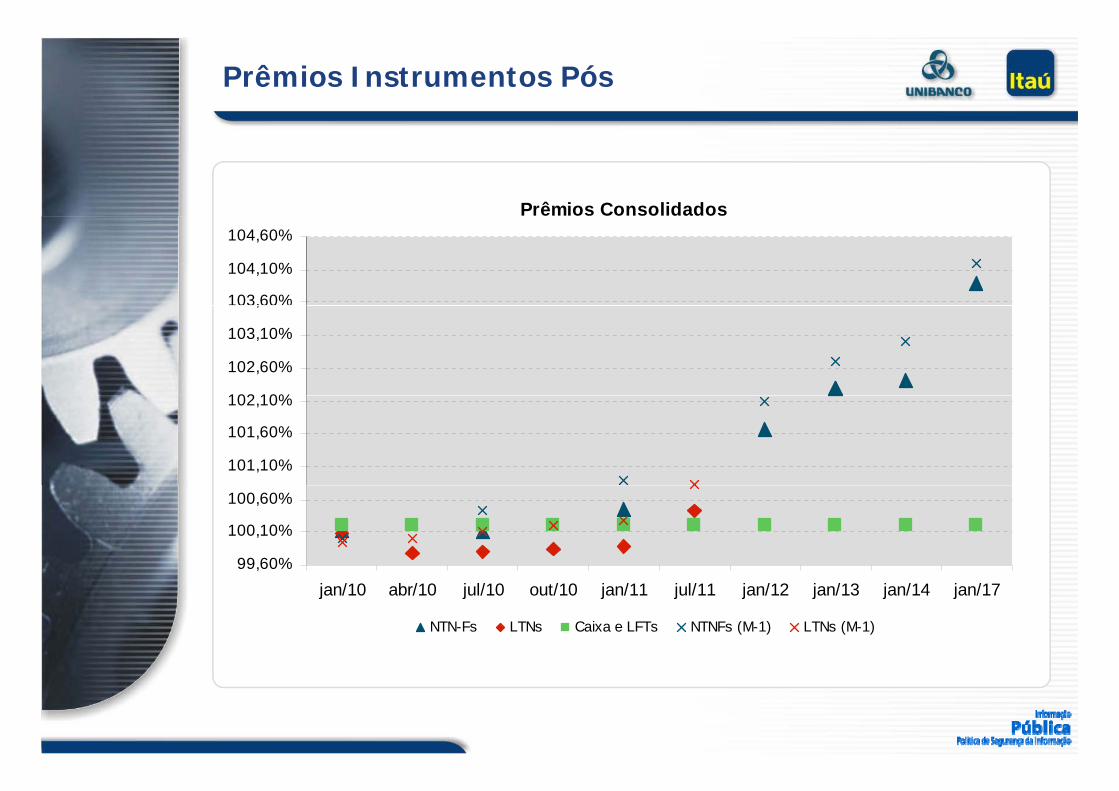

Prêmios Instrumentos Pós

Prêmios Consolidados

103,60%

104,10%

104,60%

102 10%

102,60%

103,10%

03,60%

101,10%

101,60%

102,10%

99,60%

100,10%

100,60%

jan/10 abr/10 jul/10 out/10 jan/11 jul/11 jan/12 jan/13 jan/14 jan/17

NTN-Fs LTNs Caixa e LFTs NTNFs (M-1) LTNs (M-1)

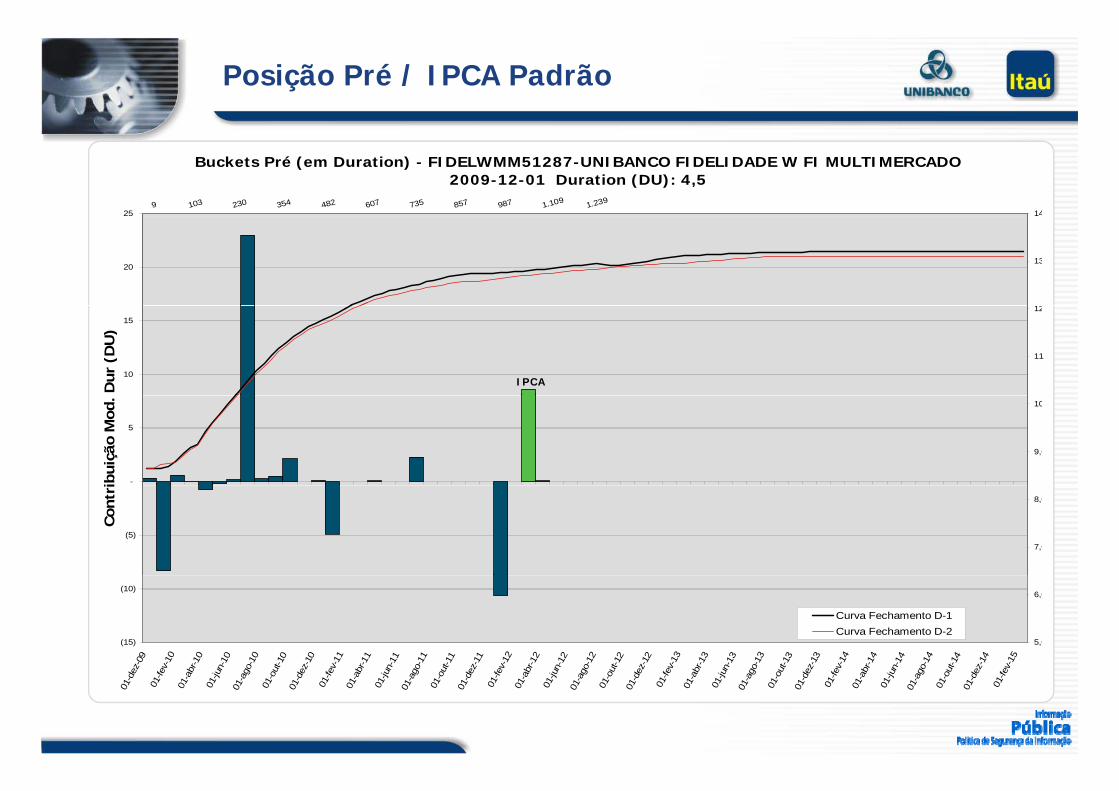

Posição Pré / IPCA Padrão

Buckets Pré (em Duration) - FIDELWMM51287-UNIBANCO FIDELIDADE W FI MULTIMERCADO 2009-12-01 Duration (DU): 4,5

25 14 9 103 230 354 482 607 735 857 987 1.109

1.239

20

12

13

10

15

Dur

(DU

)

11

12

IPCA

-

5

ibuiç

ão M

od.

9,0

10

(5)

Con

tri

7,0

8,0

(15)

(10)

z-09

v-10 r-10

n-10

o-10 t-10

z-10

v-11 r-11

n-11

o-11 t-11

z-11

v-12 r-12

n-12

o-12 t-12

z-12

v-13 r-13

n-13

o-13 t-13

z-13

v-14 r-14

n-14

o-14 t-14

z-14

v-15

5,0

6,0

Curva Fechamento D-1Curva Fechamento D-2

01-d

ez

01-fe

v

01-a

br

01-ju

n-01

-ago

01-o

ut-

01-d

ez

01-fe

v

01-a

br

01-ju

n-01

-ago

01-o

ut-

01-d

ez

01-fe

v

01-a

br

01-ju

n-01

-ago

01-o

ut-

01-d

ez

01-fe

v

01-a

br

01-ju

n-01

-ago

01-o

ut-

01-d

ez

01-fe

v

01-a

br

01-ju

n-01

-ago

01-o

ut-

01-d

ez

01-fe

v

S&P e Volatilidade (Vix)

Petróleo e Commodities

Taxa de Juros – Emerging Markets

Inclinações Emergentes

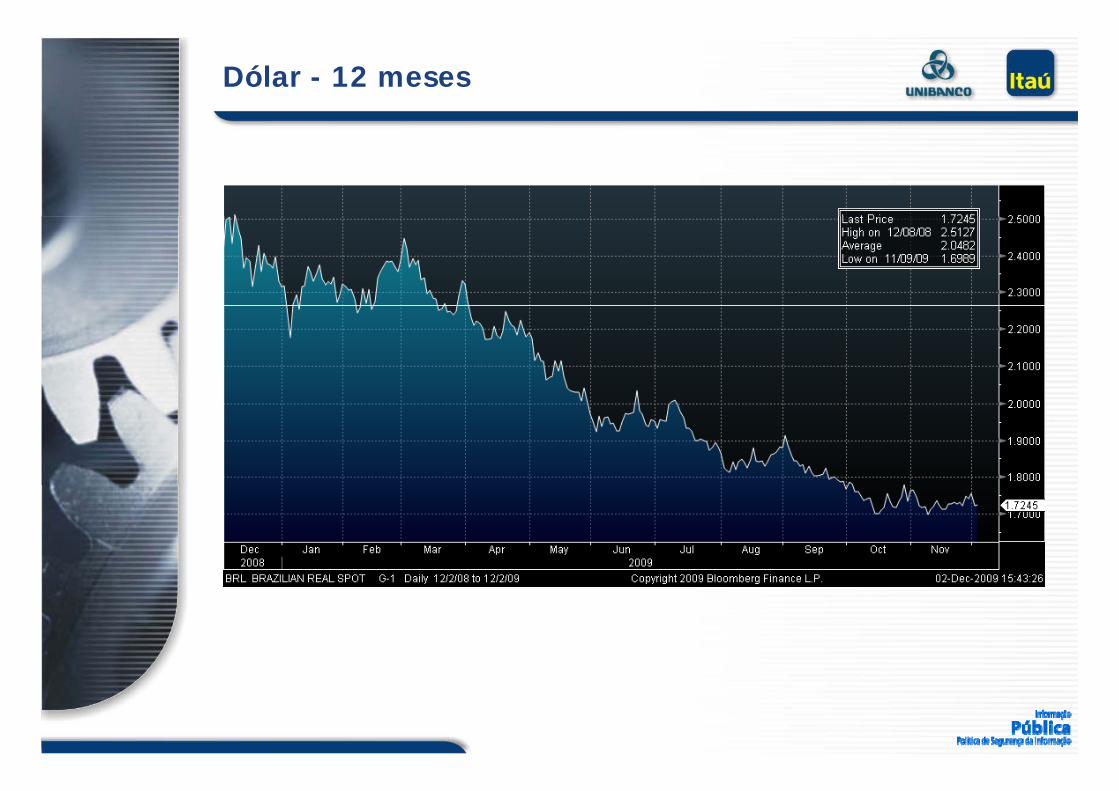

Dólar - 12 meses

Moedas – Emerging Markets

Top Related