Línguas

Páginas

Legal

PER/DCOMP - Pedido de

Restituição, Ressarcimento e

Compensação do IPI - versão

5.1

Apresentação: Fernanda Silva

José A. Fogaça Neto

Samyr Qbar

PER/DCOMP – Versão 5.1 (IN 1.300/2012)

Conceitos

PER = Pedido de Restituição, Ressarcimento ou Reembolso

DCOMP = Declaração de Compensação com os créditos relativos à Restituição ou

Ressarcimento

Restituição = trata-se da devolução em espécie (depósito, em dinheiro, na conta

bancária indicada pelo contribuinte), efetuado RFB, de quantias indevidamente

recolhidas, ou recolhidas em valor maior que o devido, à título de tributo sob a

administração da RFB, bem como receitas da União, arrecadadas mediante o

Documento de Arrecadação de Receitas Federais (DARF) ou Guia da Previdência

Social (GPS);

Ressarcimento = é o pagamento em espécie (depósito, em dinheiro, na conta bancária

indicada pelo contribuinte), efetuado pela Receita Federal do Brasil, de créditos e/ou

incentivos relacionados ao IPI e à Contribuição para o PIS/PASEP e a COFINS, créditos

esses relacionados ao chamado “Princípio da não-cumulatividade”.

Compensação = modalidade de extinção do crédito tributário, a compensação é feita

com créditos líquidos e certos do sujeito passivo contra o fisco (sujeito ativo);

Reembolso = procedimento em que o contribuinte pode reaver os valores de quotas de

salário-família e salário-maternidade pagos aos segurados a seu serviço.

PER/DCOMP – Versão 5.1 (IN 1.300/2012)

O Imposto sobre Produtos Industrializados é um tributo de competência federal

que incide sobre a produção de mercadorias industrializadas, sejam nacionais

ou estrangeiras, obedecidas as especificações constantes da Tabela de

Incidência sobre Produtos Industrializados, chamada de “TABELA TIPI”,

instituída pelo Decreto nº 7.660/2011.

A Lei nº 4.502/1964 que determina as diretrizes do IPI estabelece as hipóteses

de incidência, momento do fato gerador do imposto, dentre outras regras.

Referida lei está atualmente regulamentada pelo Decreto nº 7.212/2010 (RIPI).

IPI – Principais Regras

Conceito de Industrialização

Tanto para a legislação do ICMS (art. 4º do Decreto nº

45.490/2000), quanto para o IPI (art. 4º do Decreto nº

7.212/2010), considera-se industrialização “qualquer operação

que modifique a natureza, o funcionamento, o acabamento, a

apresentação ou a finalidade do produto, ou o aperfeiçoe para

consumo”.

IPI – Principais Regras

Modalidades de industrialização

Transformação: a que, exercida sobre matérias-primas ou produtos intermediários,

importe na obtenção de espécie nova;

Beneficiamento: a que importe em modificar, aperfeiçoar ou, de qualquer forma,

alterar o funcionamento, a utilização, o acabamento ou a aparência do produto;

Montagem: a que consista na reunião de produtos, peças ou partes e de que resulte

um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal;

Acondicionamento ou Reacondicionamento: a que importe em alterar a

apresentação do produto, pela colocação da embalagem, ainda que em substituição

da original, salvo quando a embalagem colocada se destine apenas ao transporte da

mercadoria;

Renovação ou Recondicionamento: a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização.

IPI – Principais Regras

Não se considera industrialização (Art. 5º - RIPI/2010) Preparo de produtos alimentares, sem embalagem de

apresentação;

Confecção ou preparo de produto de artesanato;

Confecção de vestuário por encomenda do consumidor;

Manipulação em farmácia;

Montagem de óculos;

Conserto, restauração e reacondicionamento de produtos usados;

IPI – Principais Regras

Fato gerador do IPI

As hipóteses de ocorrência do fato gerador do IPI são (art. 35 do RIPI/2010):

1 - o desembaraço aduaneiro de produto de procedência estrangeira; ou

2 - a saída de produto do estabelecimento industrial, ou equiparado a

industrial.

Contribuintes do IPI (art. 24 do RIPI/2010):

I - o importador;

II - o industrial;

III - o estabelecimento equiparado a industrial;

IV - os que consumirem ou utilizarem em outra finalidade, ou remeterem a

pessoas que não sejam empresas jornalísticas ou editoras, o papel destinado

à impressão de livros, jornais e periódicos, quando alcançado pela imunidade

prevista no inciso I do art. 18 (exportação).

IPI – Principais Regras

Princípio da Não Cumulatividade

Art. 225. A não cumulatividade é efetivada pelo sistema de crédito do

imposto relativo a produtos entrados no estabelecimento do contribuinte, para

ser abatido do que for devido pelos produtos dele saídos, num mesmo

período, conforme estabelecido neste Capítulo.

§ 1o O direito ao crédito é também atribuído para anular o débito do imposto

referente a produtos saídos do estabelecimento e a este devolvidos ou

retornados.

§ 2o Regem-se, também, pelo sistema de crédito os valores escriturados a

título de incentivo, bem como os resultantes das situações indicadas no art.

240.

IPI – Principais Regras

Isenção do IPI É a dispensa do pagamento do imposto, mediante lei. Pode se dar de

2 formas:

a) Objetiva: a determinados produtos;

b) Subjetiva: a determinadas pessoas que realizam o fato gerador;

Suspensão do IPI Trata-se de modificação no momento do pagamento do imposto

a) Obrigatória: impositiva. O contribuinte é obrigado a aplicá-la.

b) Facultativa: o contribuinte tem a opção de aplicá-la, ou não.

IPI – Principais Regras

Créditos do IPI

Art. 226 do RIPI/2010;

Aquisição de comerciante atacadista não contribuinte;

Fornecedor optante pelo SIMPLES NACIONAL.

Escrituração dos créditos de IPI

Sistemática de débito e crédito – conta gráfica

Período de apuração mensal;

IPI – Principais Regras

Anulação de créditos (estorno na escrita fiscal)

Saída de produtos NT (Não tributados);

MP, PI e ME furtados, roubados, perdidos ou deteriorados;

Saída de produtos sujeitos a imunidade não decorrente de exportação

Saída de produtos sujeitos a suspensão do IPI, quando não há previsão de manutenção do crédito

IPI – Principais Regras

Manutenção dos créditos do IPI previsto no art. 11 da Lei nº 9.779/99

Art. 11. O saldo credor do Imposto sobre Produtos Industrializados - IPI, acumulado em cada trimestre-calendário, decorrente de aquisição de matéria-prima, produto intermediário e material de embalagem aplicados na industrialização, inclusive de produto isento ou tributado à alíquota zero, que o contribuinte não puder compensar com o IPI devido na saída de outros produtos, poderá ser utilizado de conformidade com o disposto nos arts. 73 e 74 da Lei no 9.430, de 27 de dezembro de 1996, observadas normas expedidas pela Secretaria da Receita Federal do Ministério da Fazenda”.

IPI – Principais Regras

IPI – Principais Regras

Solução de Consulta nº 127/2003

APROVEITAMENTO DE CRÉDITOS. É permitido o aproveitamento do saldo credor de

IPI acumulado no final do trimestre-calendário para ressarcimento de IPI ou

compensação com outros tributos administrados pela SRF, desde que atendidas as

normas da legislação de regência, em especial a IN SRF nº 33/1999, a IN SRF nº

210/2002 e o ADI SRF nº 15/2002. É vedado o aproveitamento de créditos de IPI

referentes a aquisições de matérias-primas (MP), produtos intermediários (PI) e

materiais de embalagem (ME), aplicados na industrialização de produtos não-tributados

(NT), salvo disposição legal em contrário. É permitido o aproveitamento de créditos de

IPI referentes a aquisições de MP, PI e ME, recebidos a partir d e 01/01/1999 do

estabelecimento industrial ou equiparado, e aplicados na industrialização de produtos

imunes, isentos ou tributados à alíquota zero, mesmo quando o ISSQN também incida

sobre a operação. É permitido o aproveitamento dos créditos de IP I referentes aos PI e

ME, adquiridos de estabelecimentos contribuintes de IPI e aplicados na industrialização

para terceiros de produtos imunes, mesmo quando as MP utilizadas forem fornecidas

pelo adquirente desses produtos.

Instrução Normativa SRF nº 33/1999 – artigos 2º e 4º Art. 2º Os créditos do IPI relativos a matéria-prima (MP), produto intermediário (PI) e material de embalagem (ME), adquiridos para emprego nos produtos industrializados, serão registrados na escrita fiscal, respeitado o prazo do artigo 347 do RIPI: § 2º No caso de remanescer saldo credor, após efetuada a compensação referida no parágrafo anterior, será adotado o seguinte procedimento: I - o saldo credor remanescente de cada período de apuração será transferido para o período de apuração subseqüente; II - ao final de cada trimestre-calendário, permanecendo saldo credor, esse poderá ser utilizado para ressarcimento ou compensação, na forma da Instrução Normativa SRF nº 21, de 10 de março de 1997.

IPI – Principais Regras

Instrução Normativa SRF nº 33/1999 – artigos 2º e 4º § 3º Deverão ser estornados os créditos originários de aquisição de MP, PI e ME, quando destinados à fabricação de produtos não tributados (NT). Art. 4º O direito ao aproveitamento, nas condições estabelecidas no artigo 11 da Lei nº 9.779, de 1999, do saldo credor do IPI decorrente da aquisição de MP, PI e ME aplicados na industrialização de produtos, inclusive imunes, isentos ou tributados à alíquota zero, alcança, exclusivamente, os insumos recebidos no estabelecimento industrial ou equiparado a partir de 1º de janeiro de 1999.

IPI – Principais Regras

Ato Declaratório Interpretativo SRF nº 5/2006. Art. 1º Os produtos a que se refere o art. 4º da Instrução Normativa SRF nº 33, de 4 de março de 1999 , são aqueles aos quais ao legislação do Imposto sobre Produtos Industrializados (IPI) garante o direito à manutenção e utilização dos créditos. Art. 2º O disposto no art. 11 da Lei nº 9.779, de 11 de janeiro de 1999, no art. 5º do Decreto-Lei nº 491, de 5 de março de 1969 , e no art. 4º da Instrução Normativa SRF nº 33, de 4 de março de 1999 , não se aplica aos produtos: I - com a notação "NT" (não-tributados, a exemplo dos produtos naturais ou em bruto) na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 4.542, de 26 de dezembro de 2002;

IPI – Principais Regras

Ato Declaratório Interpretativo SRF nº 5/2006. II - amparados por imunidade; III - excluídos do conceito de industrialização por força do disposto no art. 5º do Decreto nº 4.544, de 26 de dezembro de 2002 - Regulamento do Imposto sobre Produtos Industrializados (RIPI). Parágrafo único. Excetuam-se do disposto no inciso II os produtos tributados na TIPI que estejam amparados pela imunidade em decorrência de exportação para o exterior.

IPI – Principais Regras

Devolução ou retorno de bens – Crédito do IPI

Arts. 229 e 230 do RIPI/2010.

IPI – Principais Regras

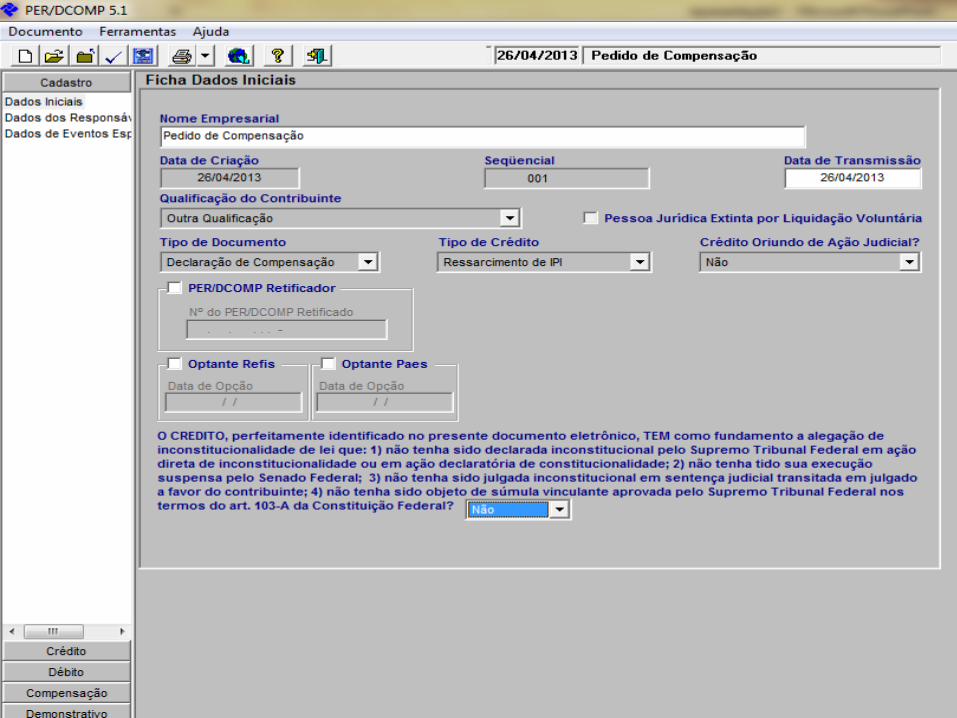

Pedido de Restituição –

Declaração de Compensação

Art. 2º da IN 1.300/2012

- Cobrança ou pagamento espontâneo, indevido ou em valor maior que o

devido;

- Erro na identificação do sujeito passivo, na determinação da alíquota

aplicável, no cálculo do montante do débito ou na elaboração ou conferência

de qualquer documento relativo ao pagamento;

- Reforma, anulação, revogação ou rescisão de decisão condenatória;

- Multa e juros moratórios previstos nas leis instituidoras de obrigações

principais ou acessórias relativas aos tributos e contribuições administrados

pela SRF.

Créditos passíveis de Restituição de IPI

Restituição/Compensação - Apresentação

A restituição, bem como a compensação, será requerida pelo sujeito passivo

(estabelecimento matriz) mediante utilização do programa Pedido de Restituição,

Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP) – versão 5.1.

Na impossibilidade de utilização do programa PER/DCOMP o requerimento de Restituição,

que poderá ser feito pelo sujeito passivo ou por pessoa por ele autorizada a requerer a

quantia, será formalizado por meio do formulário Pedido de Restituição, constante do

Anexo I da IN 1.300/12, ou mediante o formulário Pedido de Restituição de Valores Indevidos

Relativos a Contribuição Previdenciária, constante do Anexo II da IN 1.300/12, conforme o

caso, aos quais deverão ser anexados documentos comprobatórios do direito creditório

(art. 3°, § 2° da IN 1.300/12).

Referida regra também é aplicável à Compensação, estando o modelo do formulário da

Compensação no Anexo VII da IN 1.300/12.

Na hipótese de pedido de restituição formulado por representante do sujeito passivo, o

requerente deverá apresentar à RFB procuração conferida por instrumento público ou por

instrumento particular com firma reconhecida, termo de tutela ou curatela ou, quando for o

caso, alvará ou decisão judicial que o autorize a requerer a quantia (Art. 3°, § 3° da IN

1.300/12).

Restituição – Simples Nacional

O pedido de restituição de tributos administrados pela RFB,

abrangidos pelo Regime Especial Unificado de Arrecadação de

Tributos e Contribuições devidos pelas Microempresas e

Empresas de Pequeno Porte (Simples Nacional), instituído pela

Lei Complementar nº 123, de 14 de dezembro de 2006, deverá

ser formalizado por meio do formulário (Papel) Pedido de

Restituição, constante do Anexo I da IN 1.300/2012 (art. 3°, § 12

da IN 1.300/2012).

Restituição decorrente de Cancelamento ou Retificação de Declaração de Importação (DI)

O importador poderá requerer a restituição de tributos recolhidos por ocasião

do registro da DI, mediante o formulário do Anexo III da IN 1.300/2012, caso se

tornem indevidos em virtude de:

- Cancelamento de DI em decorrência de registro de mais de uma declaração

para uma mesma operação comercial, de ofício ou a requerimento do

importador ou de seu representante legal, eleito com poderes específicos;

- Demais hipóteses de cancelamento de ofício da DI;

- Restituição de DI, de ofício ou a requerimento do importador ou de seu

representante legal.

O IPI é um imposto cujo encargo financeiro é

transferido ao comprador. Assim, somente poderá

ser pleiteada a restituição pelo sujeito passivo se

expressamente autorizado a recebê-lo pelo

adquirente da mercadoria (art. 166 do CTN e art. 6º

da IN 1.300/2012).

Restituição - Legitimidade para pleitear

PER – Pedido Eletrônico de Restituição

A restituição do IPI será realizada pela RFB exclusivamente mediante crédito em conta

corrente bancária ou de poupança de titularidade do sujeito passivo, cujos dados deverão

ser informados na Ficha Dados Inicias do PER (Pedido Eletrônico de Restituição) (artigo 85

da IN 1.300/2012).

A autoridade competente da RFB, antes de proceder à restituição (ao ressarcimento),

deverá verificar a existência de débito em nome do sujeito passivo no âmbito da RFB e da

PGFN (art. 61 da IN 1.300/2012).

Se verificada a existência de débito (em relação a qualquer estabelecimento do

contribuinte), ainda que consolidado em qualquer modalidade de parcelamento, inclusive de

débito já encaminhado para inscrição em Dívida Ativa, de natureza tributária ou não, o valor

da restituição ou do ressarcimento deverá ser utilizado para quitá-lo, mediante

compensação em procedimento de ofício.

DCOMP- Declaração de Compensação

O sujeito passivo que apurar crédito, inclusive o reconhecido por decisão judicial

transitada em julgado, relativo a tributo administrado pela RFB, passível de restituição

ou de ressarcimento, poderá utilizá-lo na compensação de débitos próprios, vencidos

ou vincendos, relativos a tributos administrados pela RFB, ressalvadas as contribuições

previdenciárias, cujo procedimento está previsto no artigo 60, e as contribuições

recolhidas para outras entidades ou fundos (art. 41 da IN 1.300/2012).

A compensação será efetuada pelo sujeito passivo (estabelecimento matriz) mediante

apresentação à RFB da Declaração de Compensação gerada a partir do programa

PER/DCOMP – versão 5.1 ou, na impossibilidade de sua utilização, mediante a

apresentação à RFB do formulário Declaração de Compensação constante do Anexo VII,

ao qual deverão ser anexados documentos comprobatórios do direito creditório.

Valoração dos Créditos

O crédito relativo a tributo administrado pela RFB, passível de restituição (ou

reembolso), será restituído, compensado (ou reembolsado) com o acréscimo de juros

Selic para títulos federais, acumulados mensalmente, e de juros de 1% (um por cento)

no mês em que (art. 72 da IN 1.300/2012):

1 - a quantia for disponibilizada ao sujeito passivo;

2 - houver o consentimento do sujeito passivo para a compensação de ofício de débito

ainda não encaminhado à PGFN, ressalvado o disposto no item 5;

3 - houver a compensação de ofício do débito já encaminhado à PGFN para inscrição em

Dívida Ativa da União, ressalvado o disposto no item 4;

4 - houver a consolidação do débito do sujeito passivo, na hipótese de compensação de

ofício de débito incluído em parcelamento com crédito relativo a período de apuração

anterior à data da consolidação.

Por outro lado, não haverá incidência dos juros compensatórios de que trata

este item sobre o crédito do sujeito passivo quando:

1 - sua restituição for efetuada no mesmo mês da origem do direito creditório;

2 - na compensação de ofício ou declarada pelo sujeito passivo, a data de

valoração do crédito estiver contida no mesmo mês da origem do direito

creditório.

Valoração dos Créditos

Por fim, as quantias pagas indevidamente a título de multa de mora ou de ofício,

inclusive multa isolada, e de juros moratórios decorrentes de obrigações tributárias

relativas aos tributos administrados pela RFB também serão restituídas ou

compensadas com o acréscimo dos juros compensatórios.

Na hipótese de compensação efetuada pelo sujeito passivo, os créditos serão valorados

na forma prevista acima, e os débitos sofrerão a incidência de acréscimos legais, na

forma da legislação de regência, até a data de entrega da Declaração de Compensação

(art. 43 da IN 1.300/2012).

A compensação total ou parcial de tributo administrado pela RFB será acompanhada da

compensação, na mesma proporção, dos correspondentes acréscimos legais. E,

havendo acréscimo de juros sobre o crédito, a compensação será efetuada com a

utilização do crédito e dos juros compensatórios na mesma proporção.

Valoração dos Créditos

Competência para apreciar a Restituição e

a Compensação

Reconhecimento do direito à restituição de indébitos (ou ao ressarcimento de

créditos); a restituição (e o ressarcimento); a compensação e a sua homologação

- titular da DRF ou da Derat que, à data do reconhecimento, da restituição

(ressarcimento), da compensação, ou da sua homologação tenha jurisdição

sobre o domicílio tributário do estabelecimento da pessoa jurídica que apurou os

valores/créditos pleiteados (artigo 69 da IN 1.300/2012).

Mas, para considerar não declarada a compensação ou não formulado o pedido,

nas hipóteses do § 3º do art. 41 da IN 1.300/2012 e no § 2º do art. 45 da IN

1.300/2012, será competente o titular da DRF, da Derat ou da Deinf que, à data da

apreciação, tenha jurisdição sobre o domicílio tributário do sujeito passivo que

apresentou o documento (art. 64 da IN 1.300/2012). Até 225% de multa.

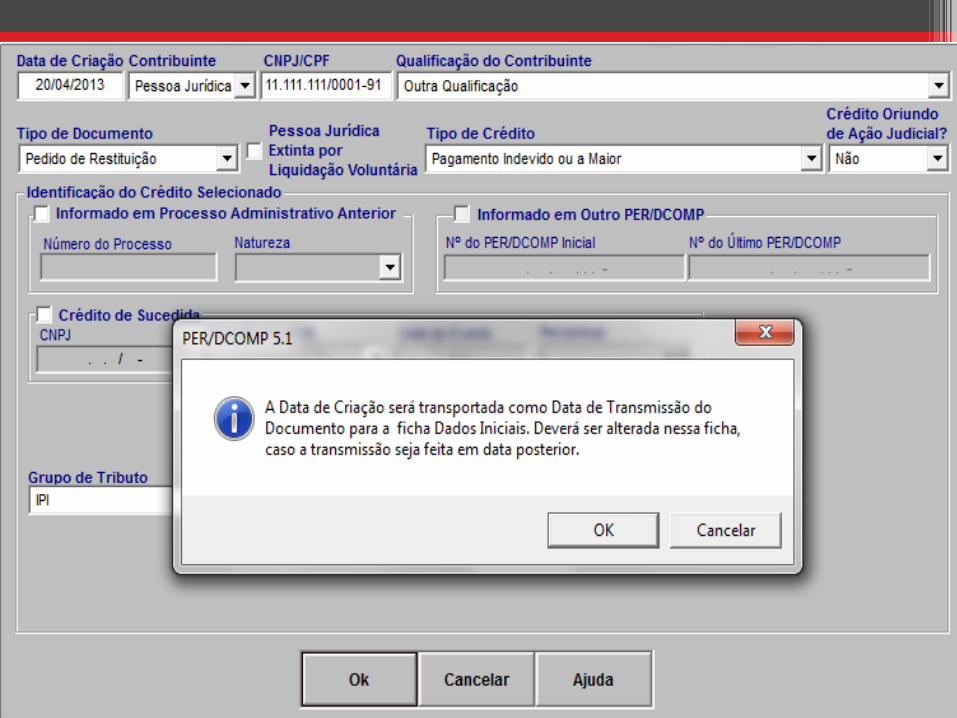

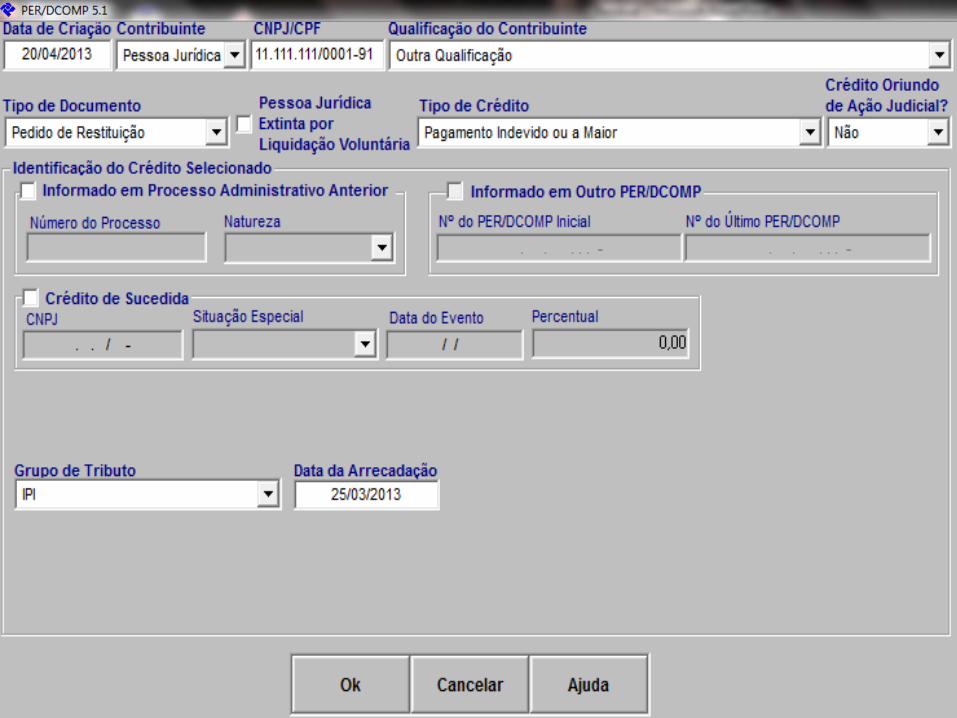

Determinada empresa, contribuinte do IPI, no mês de março de 2013 apurou

como débito de IPI R$ 100.000,00 (cem mil reais). Entretanto, o campo “Valor

total” do DARF foi preenchido e pago com o valor de R$ 120.000,00 (cento e

vinte mil reais), ou seja, com valor a maior de R$ 20.000,00 (vinte mil reais).

Percebendo o fato, o contribuinte optou por pedir a restituição do IPI pago a

maior. Verificaremos o preenchimento do pedido de restituição utilizando o

PER/DCOMP versão 5.1.

EXEMPLO: Pedido Eletrônico de Restituição

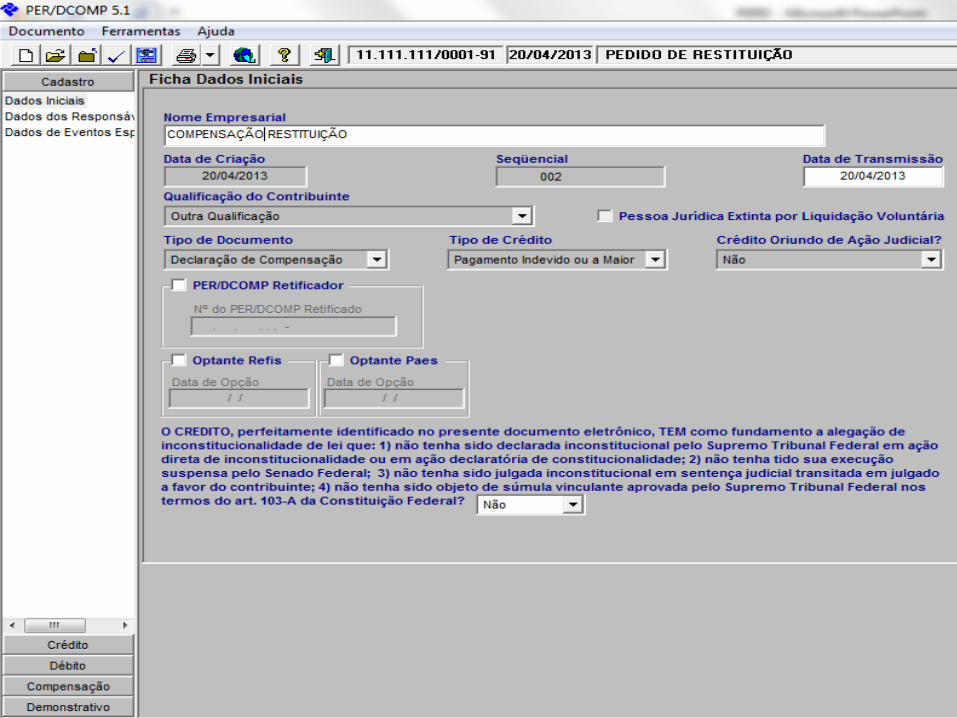

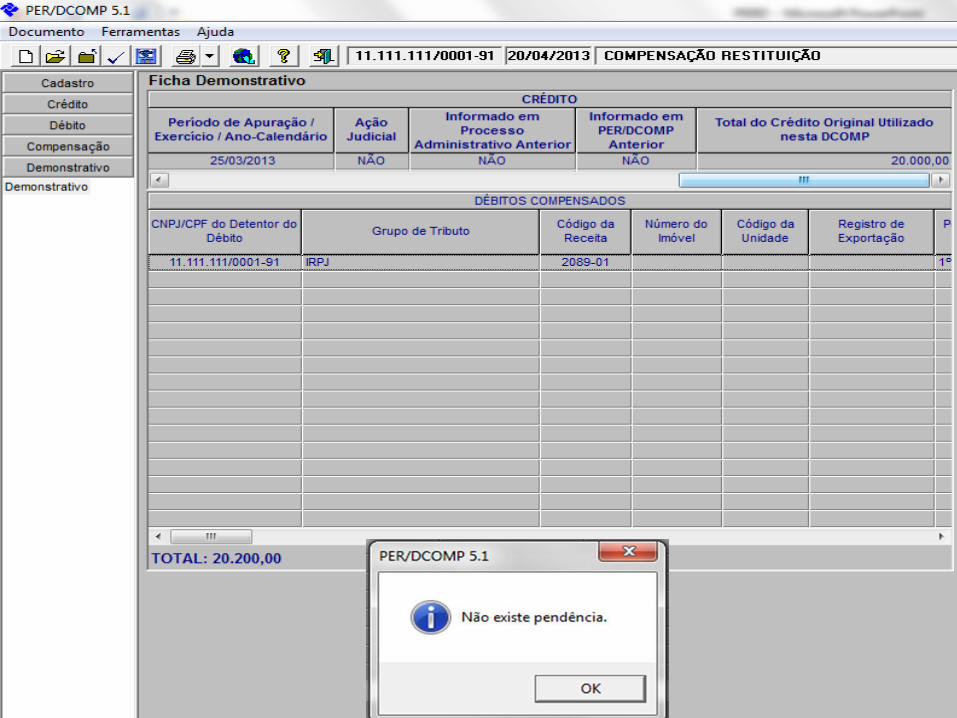

Determinada empresa, contribuinte do IPI, no mês de março de 2013 apurou como

débito de IPI R$ 100.000,00 (cem mil reais). Entretanto, o campo “Valor total” do DARF

foi preenchido e pago com o valor de R$ 120.000,00 (cento e vinte mil reais), ou seja,

com valor a maior de R$ 20.000,00 (vinte mil reais). Percebendo o fato, o contribuinte

optou por pedir a compensação do IPI pago a maior. Verificaremos o preenchimento do

pedido de compensação utilizando o PER/DCOMP versão 5.1.

Exemplo de Pedido de Compensação do

IPI pagamento a maior

Pedido de Ressarcimento - versão 5.1

Os créditos do IPI remanescentes ao final de um período de apuração serão

mantidos na escrita fiscal do estabelecimento, para posterior dedução de débitos do

IPI relativos a períodos subsequentes de apuração, ou podem ser transferidos a

outro estabelecimento da pessoa jurídica, somente para dedução de débitos do IPI,

caso se refiram a:

I – créditos presumidos do IPI, como ressarcimento da Contribuição para o PIS/Pasep e

da Cofins, previstos na Lei nº 9.363, de 13 de dezembro de 1996, e na Lei nº

10.276, de 10 de setembro de 2001;

II – créditos decorrentes de estímulos fiscais na área do IPI a que se refere o art. 1º da

Portaria MF nº 134, de 18 de fevereiro de 1992; e

III – créditos do IPI passíveis de transferência a filial atacadista nos termos do item "6"

da Instrução Normativa SRF nº 87/89, de 21 de agosto de 1989.

Ressarcimento do IPI

Créditos remanescentes ao final de cada trimestre-calendário, após a dedução dos

débitos de IPI do período, poderão ser objeto de pedido de ressarcimento pelo

estabelecimento matriz da pessoa jurídica, bem como poderão ser utilizados para

compensação de débitos próprios relativos aos tributos e contribuições

administrados pela RFB.

Créditos passíveis de ressarcimento:

I - os créditos relativos a entradas de matérias-primas, produtos intermediários e

material de embalagem para industrialização, escriturados no trimestre-calendário;

II - os créditos presumidos de IPI como ressarcimento da Contribuição para o

PIS/PASEP e da Cofins, escriturados no trimestre-calendário, excluídos os valores

recebidos por transferência da matriz; e

III - o crédito presumido de IPI de que trata o inciso IX do art. 1º da Lei nº 9.440, de 14

de março de 1997.

Ressarcimento do IPI

Operações geradoras de crédito passível de ressarcimento para períodos de

apuração posteriores ao 4º trimestre de 2003 e anteriores ao 1º de janeiro de

2007

Histórico

1.101 1.111 1.116 1.120 1.122 1.124 1.125 1.151 1.201 1.208

1.401 1.408 1.410 1.414 1.651 1.653 1.658 1.660 1.661 1.662

1.901 1.902 1.903 1.904 1.910 1.911 1.917 1.924 1.925 2.101

2.111 2.116 2.120 2.122 2.124 2.125 2.151 2.201 2.208 2.401

2.408 2.410 2.414 2.651 2.653 2.658 2.660 2.661 2.662 2.901

2.902 2.903 2.904 2.910 2.911 2.917 2.924 2.925 3.101 3.651

3.653

Ressarcimento do IPI

Operações geradoras de crédito passível de ressarcimento para períodos de

apuração a partir de 1º de janeiro de 2007

1.101 1.111 1.116 1.122 1.120

1.124 1.125 1.151 1.401 1.408

1.651 1.658 1.901 1.902 1.903

1.910 1.911 1.917 1.924 1.925

2.101 2.111 2.116 2.122 2.120

2.124 2.125 2.151 2.401 2.408

2.651 2.658 2.901 2.902 2.903

2.910 2.911 2.917 2.924 2.925

3.101 3.651

Ressarcimento do IPI

Estorno de crédito de IPI objeto do Pedido de Ressarcimento

Livro de Apuração do IPI modelo 08 – item 11- Ressarcimento de Créditos

Periodicidade e montante do crédito

Cada pedido de ressarcimento deverá referir-se ao TOTAL do crédito

passível de ressarcimento apurado no trimestre-calendário

Vedação ao ressarcimento

Crédito objeto de processo cuja decisão definitiva, judicial ou administrativa,

possa alterar o valor a ser ressarcido

Ressarcimento do IPI

Bonificação, doação e amostra grátis de MP,ME e PI

Regra específica do PER/DCOMP

CFOP 1.910, 1.911, 2.910 e 2.911- não utilizados no processo

industrial

PER/DCOMP – informação com os códigos 1.949 ou 2.949

Anotações no Livro Registro de Apuração do IPI

Ressarcimento do IPI

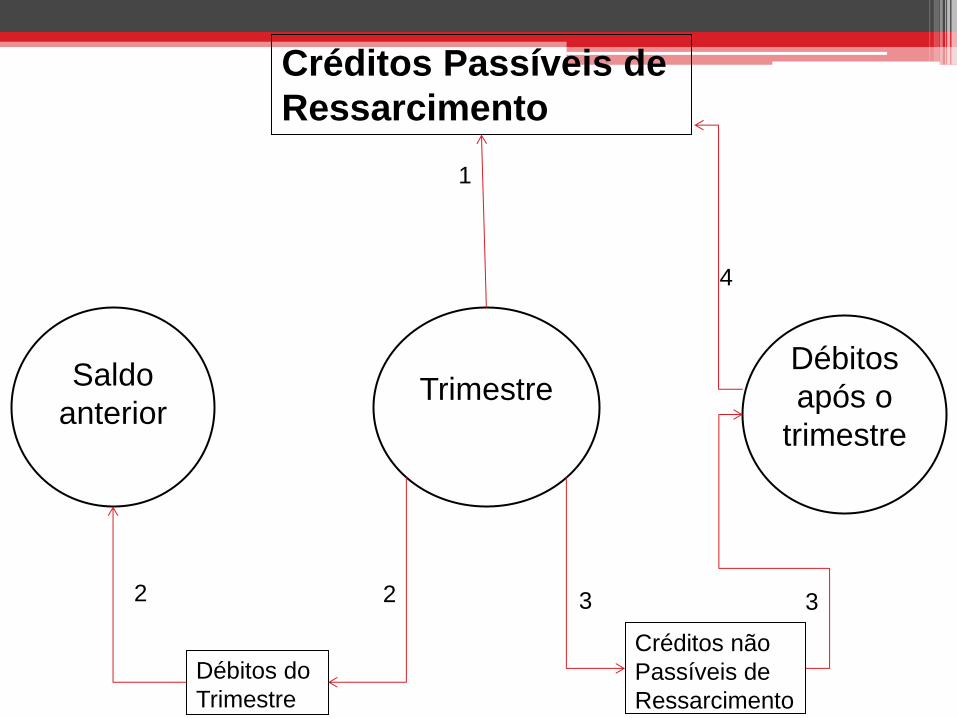

Saldo

anterior

Trimestre

Débitos

após o

trimestre

Débitos do

Trimestre

Créditos Passíveis de

Ressarcimento

Créditos não

Passíveis de

Ressarcimento

1

2 3

4

2 3

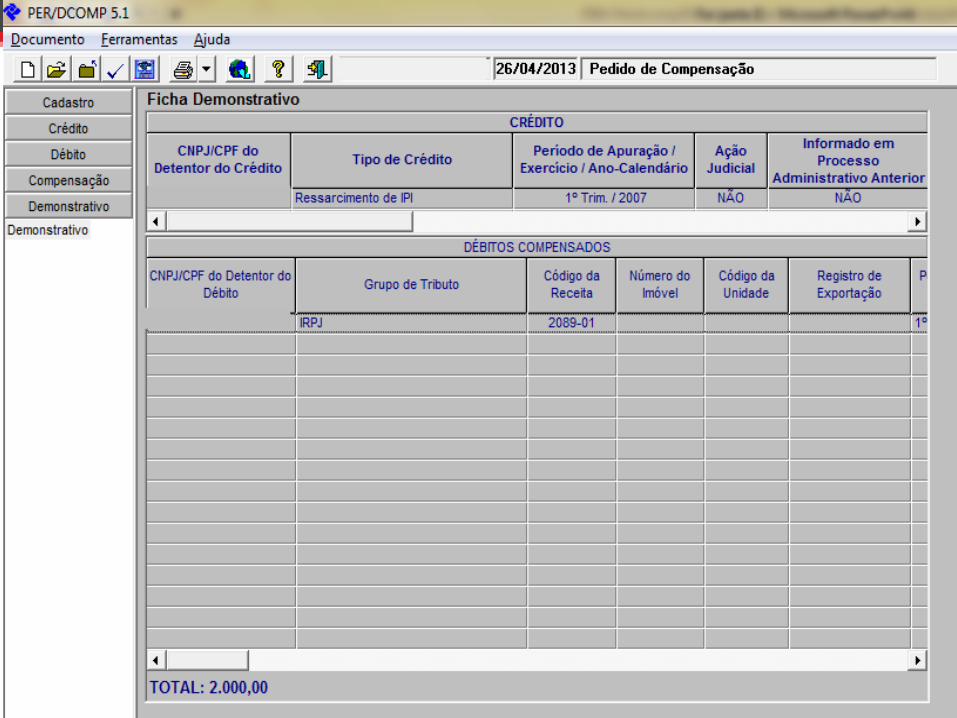

Mapa Resumo - Ressarcimento de IPI

Fichas referentes ao trimestre calendário do crédito

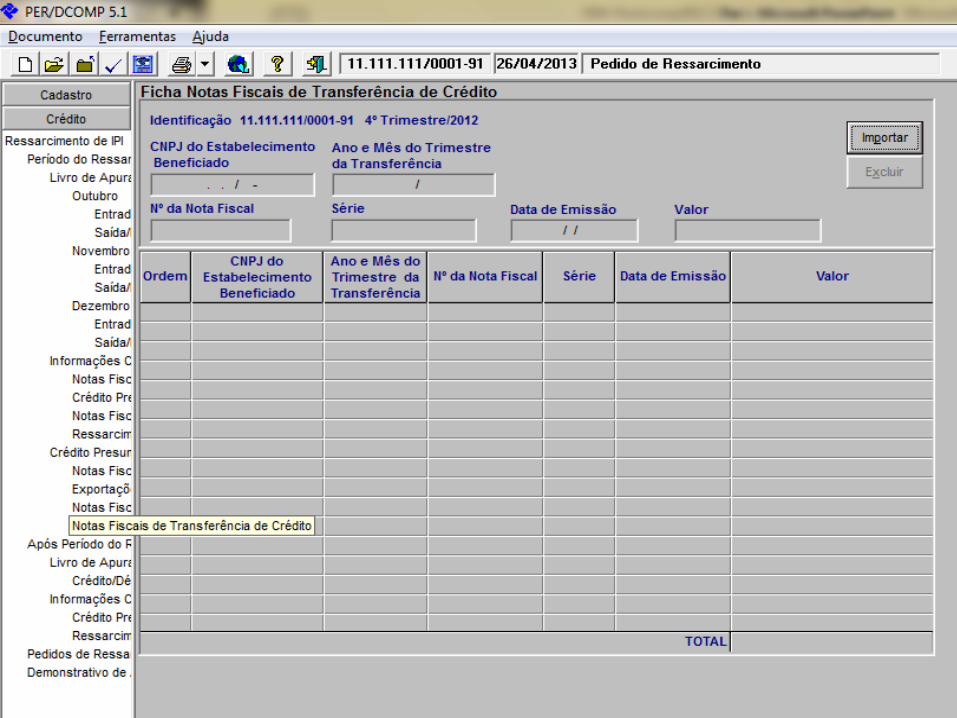

F. NF de Transf.

de Crédito

F. NF de Venda para

Empresa Com. Export.

F. Export. Diretas

F. NF de Export. Direta

Uma ficha

para os 3 meses F. NF de Créditos Extemp. F. Ressarc.

demais créditos Uma ficha de Créd.

para os 3 meses após o Período

F. Créd. Presumido

no P. do Ressarcimento F. Crédito Alerta: Ficha

Informações gerais F. Ressarc. de Presumido após sempre presente

F. NF de Entrada/Aquisição Créd. no período o P. do Ressarc.

F. Pedidos Ficha

F. Dados F. D. dos F. Ressarc. F. LRAIPI no P. F. LRAIPI no P. do F. LRAIPI de Ressarc. Demonstrativo

Iniciais Resp. da PJ de IPI do Ressarcimento- Entradas Ressarc. - Saídas após o P. Transm. no de Ajuste nos

do Ressarc. PA Corrente Saldos do LRAIPI

Saldos calculados Informações de Saldos calculados

pelo programa Uma Ficha referente a entrada e outra período(s), se houver, pelo programa

referente à saída para cd um dos 3 meses após o trimestre do crédito

Saldos iguais

Mapa Resumo - Ressarcimento de IPI

Fichas referentes ao trimestre calendário do crédito

F. NF de Transf.

de Crédito

F. NF de Venda para

Empresa Com. Export.

F. Export. Diretas

F. NF de Export. Direta

Uma ficha

para os 3 meses F. NF de Créditos Extemp. F. Ressarc.

demais créditos Uma ficha de Créd.

para os 3 meses após o Período

F. Créd. Presumido

no P. do Ressarcimento F. Crédito Alerta: Ficha

Informações gerais F. Ressarc. de Presumido após sempre presente

F. NF de Entrada/Aquisição Créd. no período o P. do Ressarc.

F. Pedidos Ficha

F. Dados F. D. dos F. Ressarc. F. LRAIPI no P. F. LRAIPI no P. do F. LRAIPI de Ressarc. Demonstrativo

Iniciais Resp. da PJ de IPI do Ressarcimento- Entradas Ressarc. - Saídas após o P. Transm. no de Ajuste nos

do Ressarc. PA Corrente Saldos do LRAIPI

Saldos calculados Informações de Saldos calculados

pelo programa Uma Ficha referente a entrada e outra período(s), se houver, pelo programa

referente à saída para cd um dos 3 meses após o trimestre do crédito

Saldos iguais

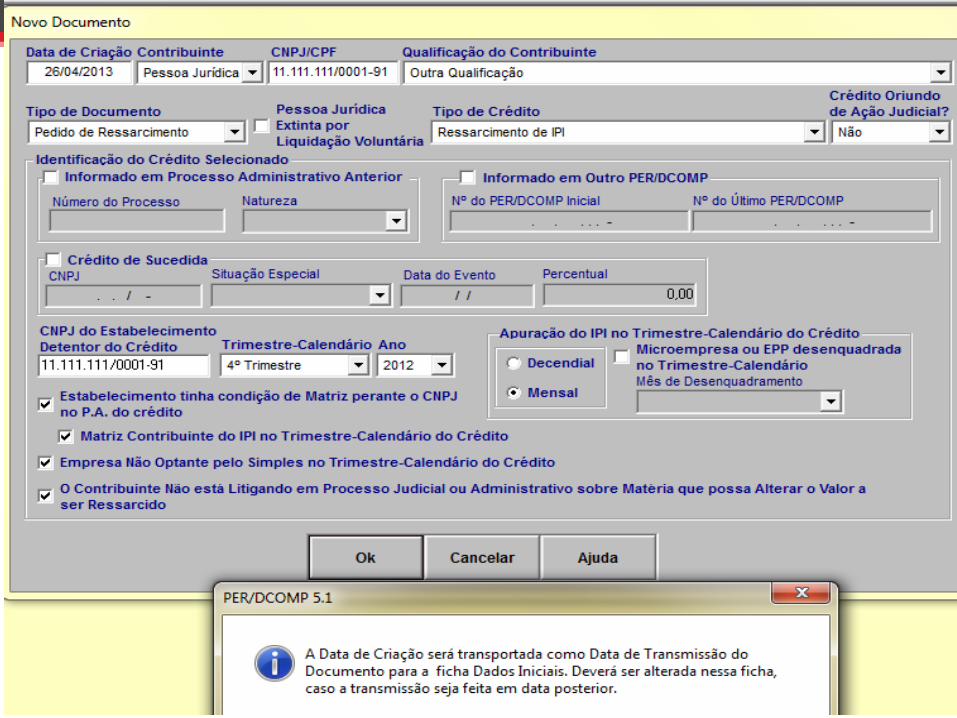

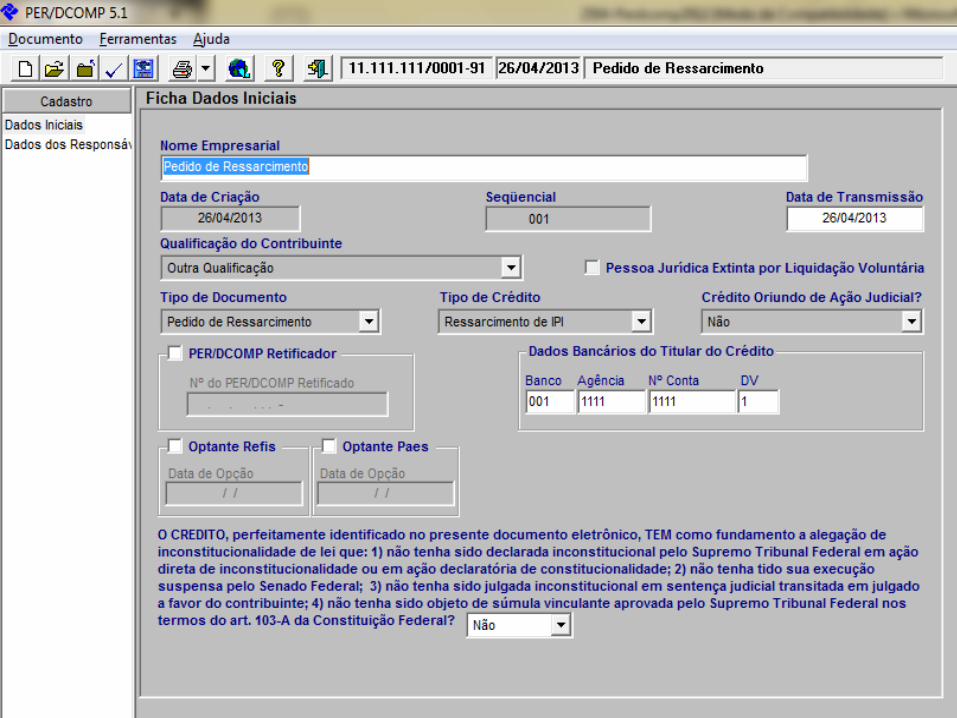

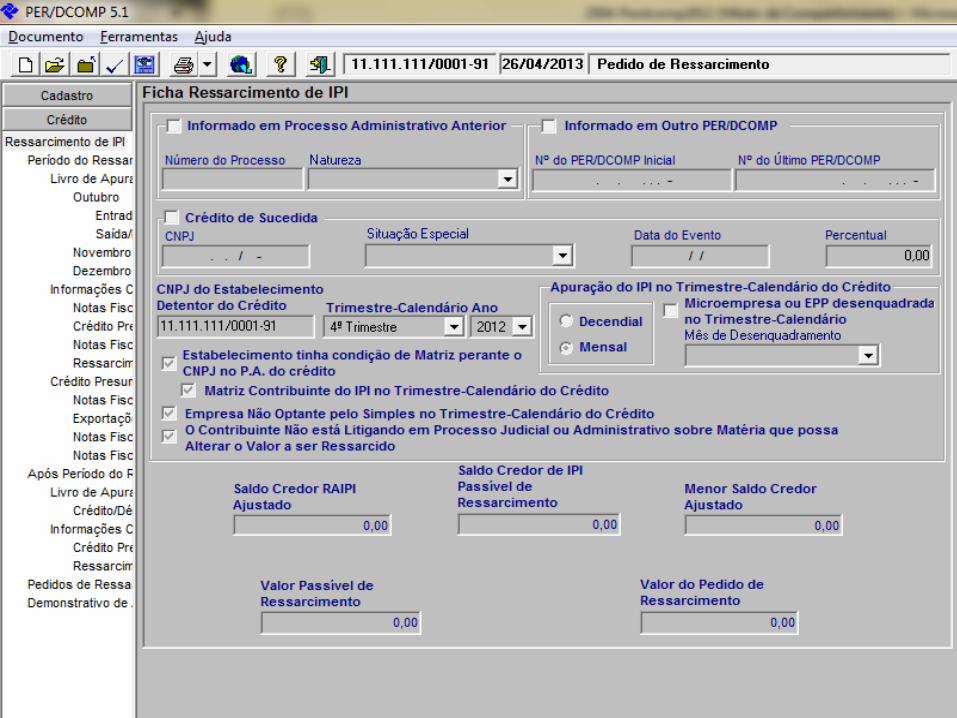

Atenção! A ficha Ressarcimento de IPI exibe alguns campos que têm o conteúdo captado da ficha Novo Documento e que são

inalteráveis. Os demais campos, abaixo descritos, são calculados/transportados automaticamente pelo Programa PER/DCOMP ou

são de preenchimento obrigatório.

I - Pedido Eletrônico de Ressarcimento de crédito do IPI, exceto crédito presumido de IPI cujo detentor seja matriz não contribuinte

do IPI.

B) Se não houver marcação do Campo Informado em Processo Administrativo Anterior e nem do Campo Informado em Outro

PER/DCOMP, ambos da Ficha Novo Documento, serão habilitados os seguintes campos:

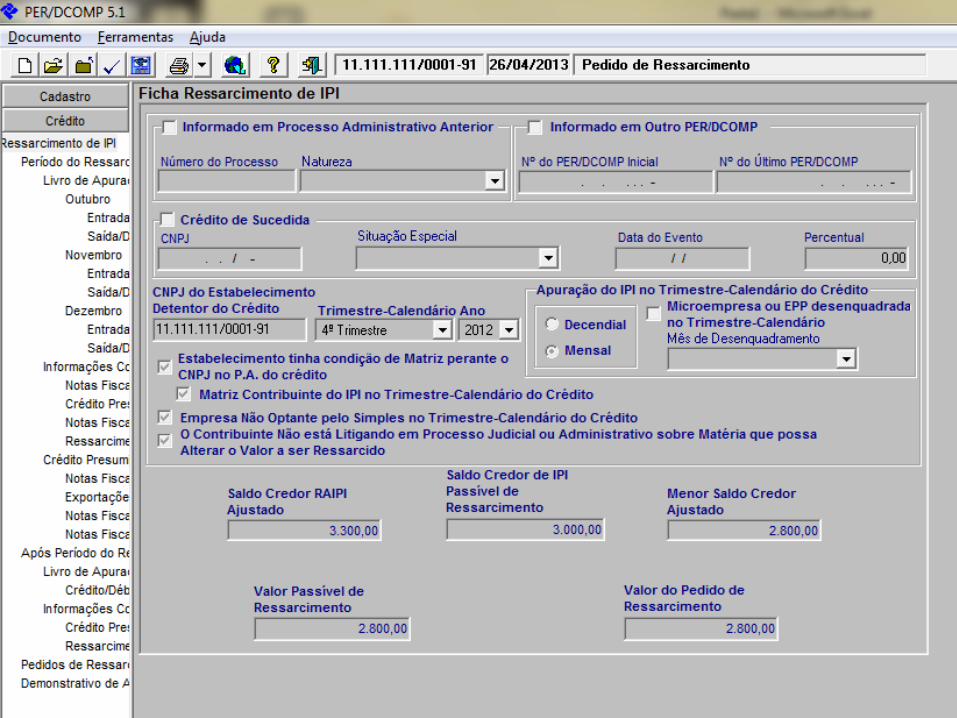

1) Saldo Credor RAIPI Ajustado: O valor deste campo não poderá ser alterado e receberá as informações do Campo Saldo Credor

Raipi Ajustado da Ficha Demonstrativo de Ajuste nos Saldos do Livro Raipi.

2) Saldo Credor do IPI Passível de Ressarcimento: O valor deste campo não poderá ser alterado e receberá as informações do

Campo Saldo Credor de IPI Passível de Ressarcimento da Ficha Demonstrativo de Ajuste nos Saldos do Livro Raipi.

3) Menor Saldo Credor Ajustado: O valor deste campo não poderá ser alterado e receberá as informações do Campo Menor Saldo

Credor Ajustado da Ficha Demonstrativo de Ajuste nos Saldos do Livro Raipi.

4) Valor Passível de Ressarcimento: Esse campo será preenchido automaticamente pelo Programa PER/DCOMP com o menor

valor entre os campos Saldo Credor Ajustado, Saldo Credor do IPI Passível de Ressarcimento e Menor Saldo Credor Ajustado.

Não poderá ser alterado.

Atenção! A partir de 01/04/2007 o valor do Pedido de Ressarcimento será obrigatoriamente o valor total apurado como passível de

ressarcimento. Caso o contribuinte deseje, poderá apresentar, posteriormente, declarações de Compensação abatendo o valor

pedido em ressarcimento.

.

Observações: Ajuda do PER/DCOMP

5) Valor Disponível do Crédito Após Cisão: Este campo será disponibilizado caso o contribuinte tenha

informado situação especial de cisão total ou parcial. Deverá ser preenchido com o valor do crédito passível

de ressarcimento ainda disponível após dedução do valor que foi atribuído à outra pessoa jurídica na

sucessão em caso de cisão total ou parcial.

O valor informado neste campo não poderá ser superior ao informado no campo Valor Passível de

Ressarcimento.

6) Valor do Pedido de Ressarcimento: O valor deste campo não poderá ser alterado e será calculado pelo

menor valor entre os Campos Valor Passível de Ressarcimento e Valor Disponível do Crédito Após Cisão.

Se não houver informação sobre cisão, esse campo receberá o transporte automático do Campo Valor Passível de Ressarcimento

A ficha exibe campos que são calculados ou transportados automaticamente pelo Programa PER/DCOMP, com base nas

informações prestadas em outras fichas.

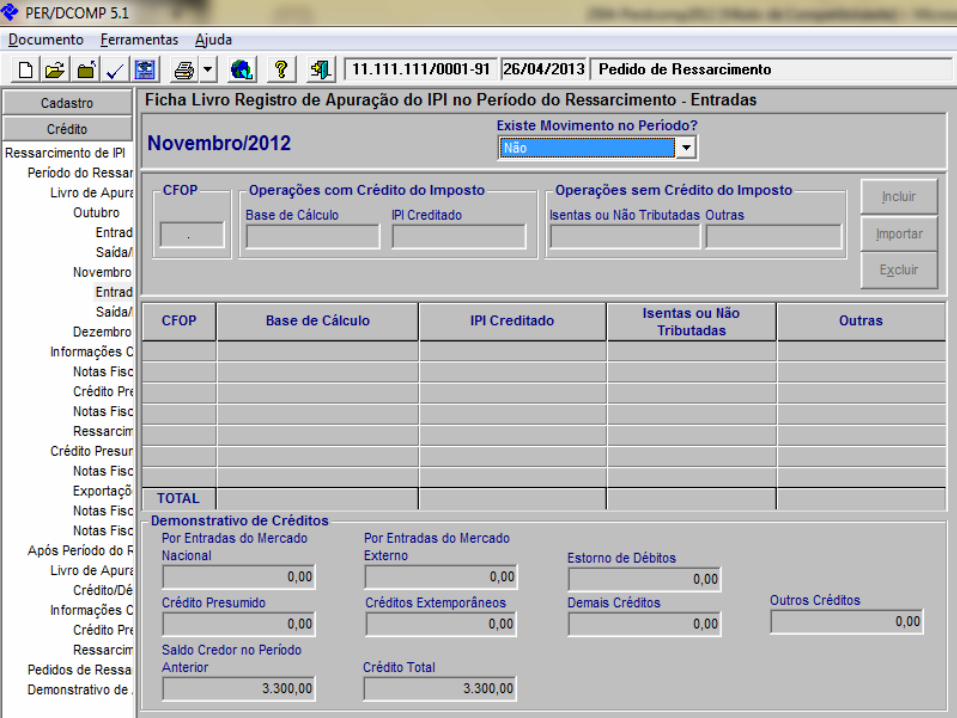

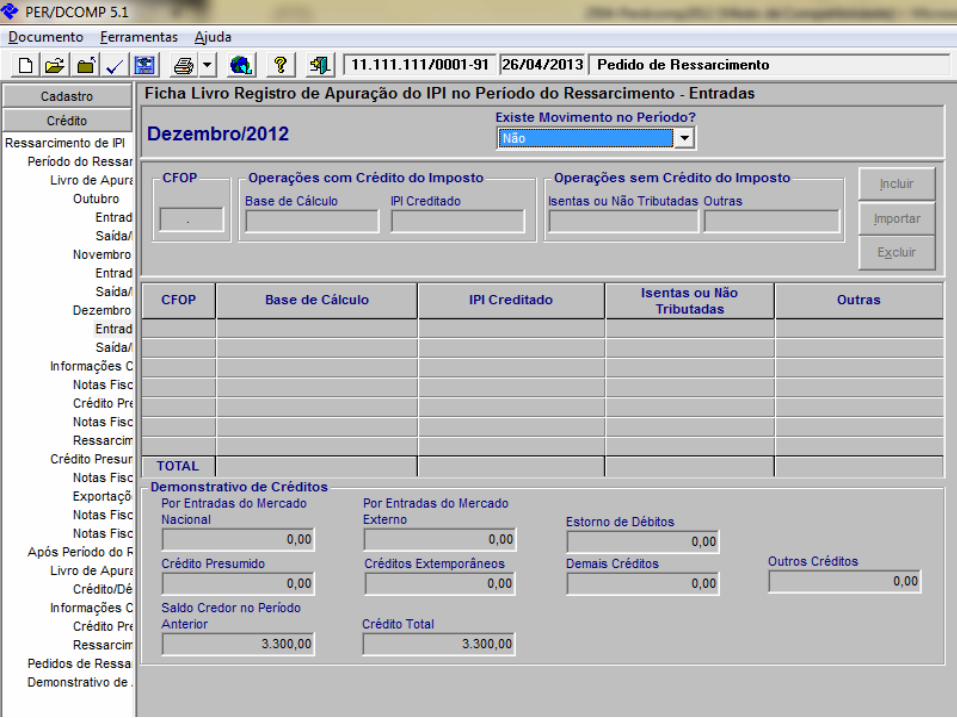

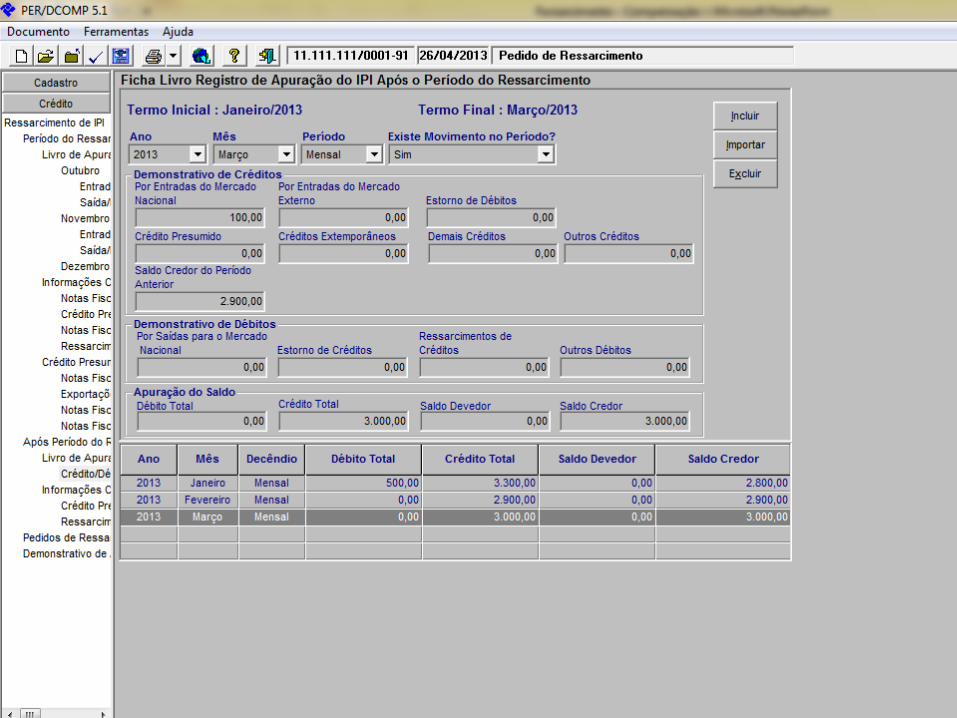

1) Ano/Mês/Período: Recebe todos os períodos de apuração (Mês/Ano, Decêndio/Mês/Ano ou Quinzena/Mês/Ano) do Livro

Registro de Apuração do IPI no Período do Ressarcimento – Entradas/Saídas e do Livro Registro de Apuração do IPI Após o

Período do Ressarcimento.

2) Créditos no PA: Recebe o somatório dos créditos escriturados nos respectivos períodos de apuração (Mês/Ano,

Decêndio/Mês/Ano ou Quinzena/Mês/Ano) informados pelo contribuinte nas Fichas Livro Registro de Apuração do IPI no

Período do Ressarcimento – Entradas ou no quadro Demonstrativo de Créditos da ficha Livro Registro de Apuração do IPI Após

o Período do Ressarcimento, conforme o caso:

Atenção! O valor do campo Saldo Credor do Período Anterior somente será computado no somatório dos créditos escriturados

da primeira linha da grade. Nas demais linhas da grade, serão agregados os valores exibidos nos campos “Por Entradas do

Mercado Nacional”, “Por Entradas do Mercado Externo”, “Estorno de Débitos” e “Outros Créditos”.

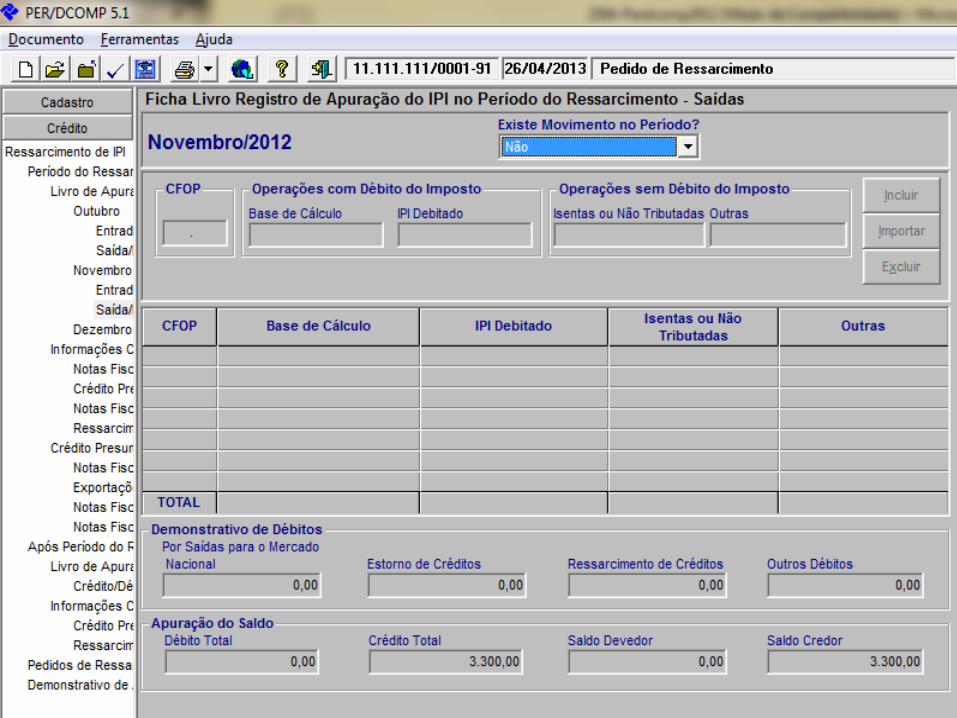

3) Débitos no PA: Recebe o somatório dos débitos escriturados nos respectivos períodos de apuração (Mês/Ano,

Decêndio/Mês/Ano ou Quinzena/Mês/Ano) informados pelo contribuinte nas fichas Livro Registro de Apuração do IPI no

Período do Ressarcimento – Saídas ou no quadro Demonstrativo de Débitos da ficha Livro Registro de Apuração do IPI Após o

Período do Ressarcimento. Compreende o somatório dos seguintes campos: “Por Saídas para o Mercado Nacional”, “Estornos

de Créditos” e “Outros Débitos”.

Atenção! O campo Ressarcimento de Créditos não será computado no cálculo do campo Débitos no PA.

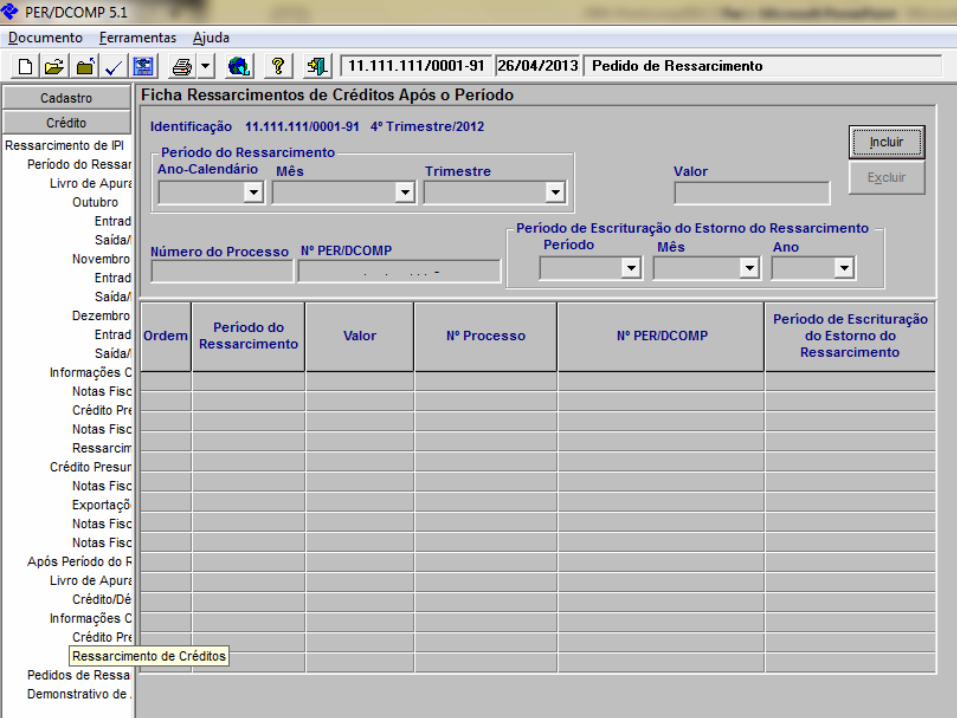

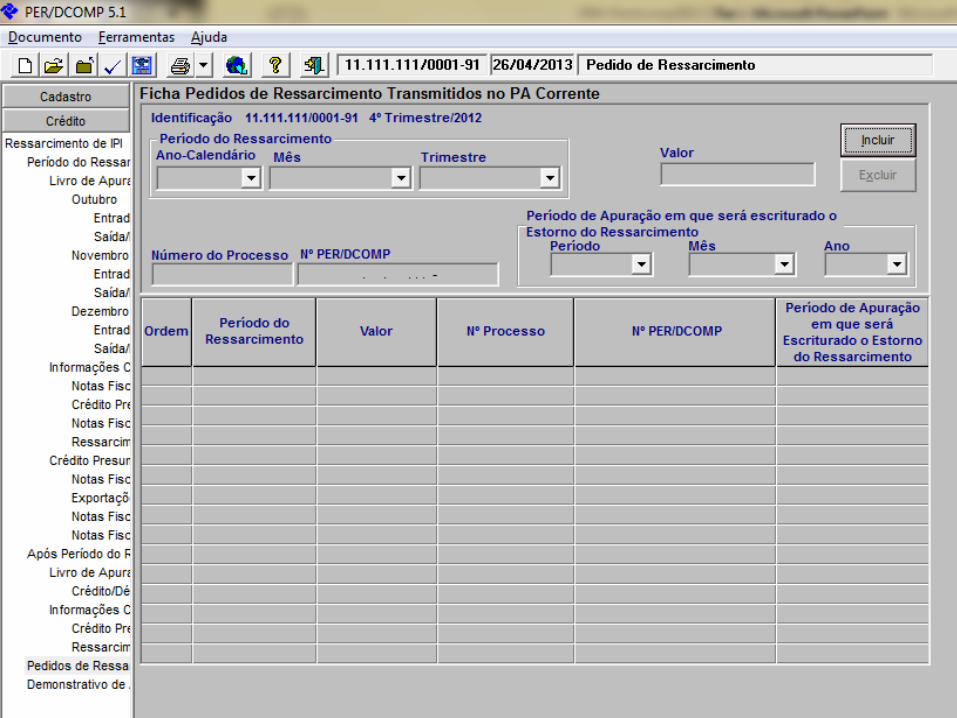

4) Ressarcimentos Estornados: Recebe o somatório dos valores informados nas fichas Ressarcimentos de Créditos no

Período, Ressarcimentos de Créditos Após o Período e Pedidos de Ressarcimento Transmitidos no Período de Apuração Atual,

alocados da seguinte forma:

Observações: Ajuda do PER/DCOMP

Para a primeira Linha da Grade, o valor desse campo representa:

O transporte do somatório dos valores informados nas fichas Ressarcimentos de Créditos no Período, Ressarcimentos de Créditos

Após o Período e Pedidos de Ressarcimento Transmitidos no Período de Apuração Atual nos casos em o Período do

Ressarcimento for anterior ao trimestre de apuração do crédito informado na ficha Novo Documento. Exemplo:

Para um Pedido de Ressarcimento relativo ao 1º trimestre de 2006, serão somados os valores de todos o pedidos de

ressarcimento ou declarações de compensações com estorno de crédito informados nas fichas Ressarcimentos de Créditos no

Período, Ressarcimentos de Créditos Após o Período e Pedidos de Ressarcimento Transmitidos no Período de Apuração Atual,

cujo período de apuração termine até 31/12/2005, ou seja, qualquer pedido de ressarcimento referente a trimestre-calendário

anterior ao 1º trimestre de 2006, não importando em que período de apuração foi escriturado o estorno do crédito.

Atenção! O valor transportado para esta linha do campo está limitado ao valor informado no campo Saldo Credor do Período

Anterior da ficha Livro Registro de Apuração do IPI no Período do Ressarcimento – Entradas referente ao primeiro período de

apuração, uma vez que o contribuinte não poderia ter solicitado valores em ressarcimento/compensação de períodos anteriores

maior do que o saldo credor que ele teria no início do trimestre-calendário.

Para as demais Linhas da Grade, o valor desse campo representa:

O transporte do somatório dos valores informados nas fichas Ressarcimentos de Créditos no Período, Ressarcimentos de Créditos

Após o Período e Pedidos de Ressarcimento Transmitidos no Período de Apuração Atual nos casos em o último dia do Período do

Ressarcimento coincidir com o último dia do período de apuração respectivo (Mês/Ano, Decêndio/Mês/Ano ou Quinzena/Mês/Ano).

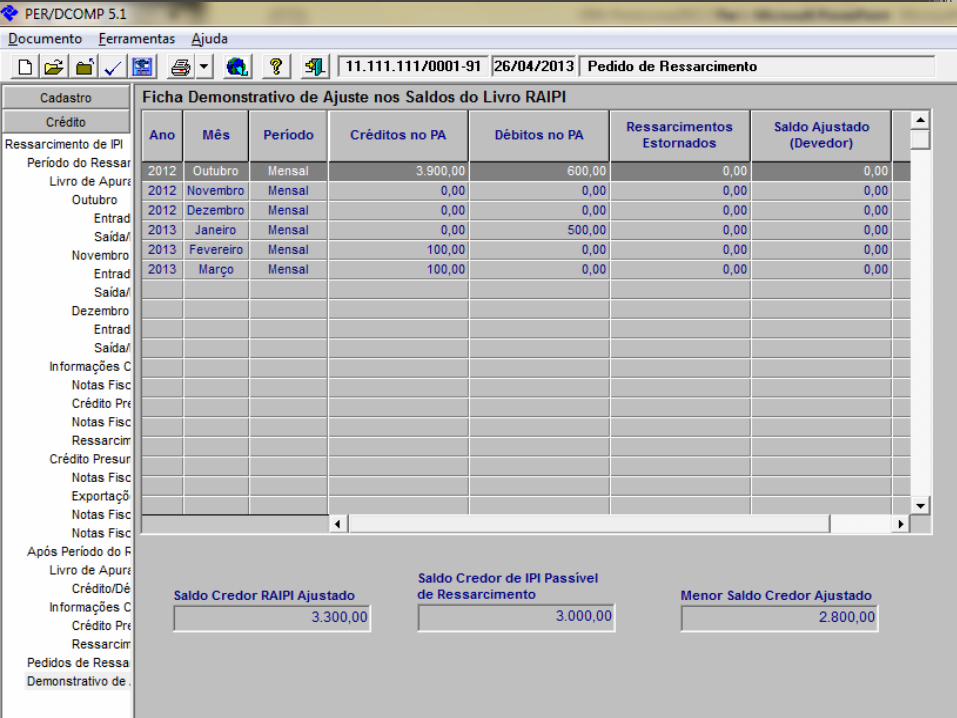

5) Saldo Ajustado (Devedor)

Para o valor informado neste campo na primeira Linha da Grade

Campo preenchido automaticamente pelo programa sempre que o total dos débitos for superior ao total dos créditos. O valor

corresponderá à diferença positiva resultante da operação entre os campos “Débitos no PA” + “Ressarcimentos Estornados” –

“Créditos no PA”. Caso a diferença seja negativa, o campo será preenchida com 0 (zero).

Para o valor informado neste campo nas demais Linhas da Grade

Campo preenchido automaticamente pelo programa sempre que o total dos débitos for superior ao total dos créditos. O valor

corresponderá à diferença positiva resultante da operação entre os campos “Débitos no PA” + “Ressarcimentos Estornados” –

(“Saldo Ajustado (Credor)” do período de apuração imediatamente anterior + “Créditos no PA”). Caso a diferença seja negativa, o

campo será preenchida com 0 (zero).

6) Saldo Ajustado (Credor)

Para o valor informado neste campo na primeira Linha da Grade

Campo preenchido automaticamente pelo programa sempre que o total dos créditos for superior ao total dos débitos. O valor

corresponderá à diferença positiva resultante da operação entre os campos “Créditos no PA” – (“Débitos no PA” + “Ressarcimentos

Estornados”). Caso a diferença seja negativa, o campo será preenchido com 0 (zero).

Para o valor informado neste campo na primeira Linha da Grade

Campo preenchido automaticamente pelo programa sempre que sempre que o total dos créditos for superior ao total dos débitos.

O valor corresponderá à diferença positiva resultante da operação (“Saldo Ajustado (Credor)” do período de apuração

imediatamente anterior + “Créditos no PA”) – (“Débitos no PA” + “Ressarcimentos Estornados”). Caso a diferença seja negativa, o

campo será preenchida com 0 (zero).

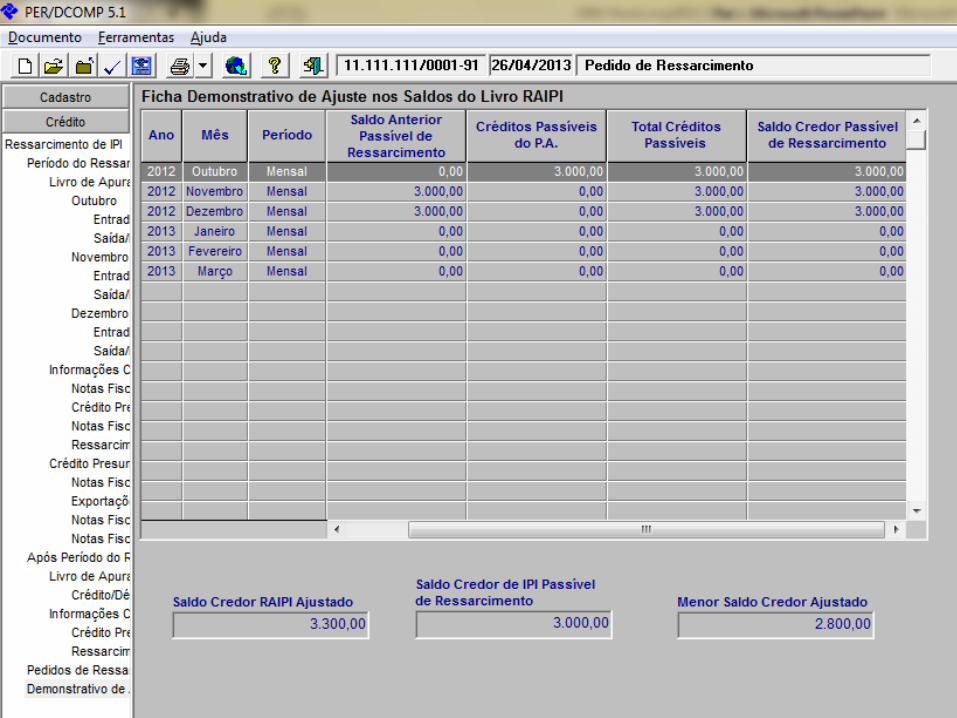

7) Saldo Anterior Passível de Ressarcimento

Para a primeira linha da grade, este campo será igual a 0 (zero). Para as demais linhas da grade, o campo receberá o valor do

Campo Saldo Credor Passível de Ressarcimento do período de apuração imediatamente anterior.

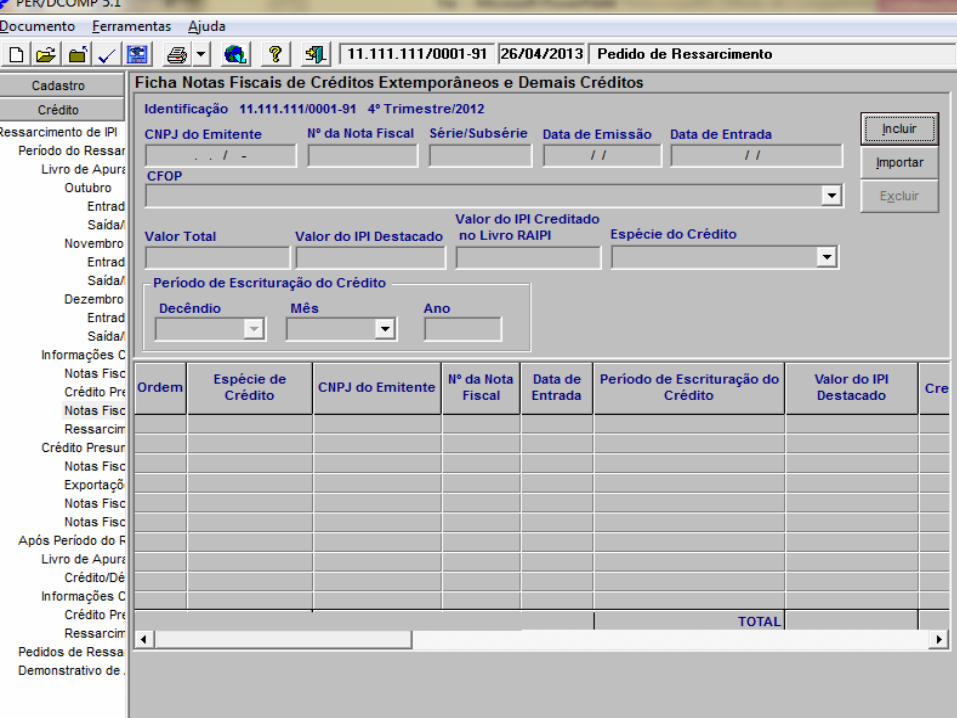

8) Créditos Passíveis do PA: Receberá a soma dos créditos de IPI relativos a:

...

9) Total Créditos Passíveis: Recebe somatório dos campos Saldo Anterior Passível de Ressarcimento e Créditos Passíveis do PA

do período de apuração.

10) Saldo Credor Passível de Ressarcimento: Recebe o menor valor entre os campos Saldo Ajustado (Credor) e Total Créditos

Passíveis do período de apuração respectivo.

11) Saldo Credor RAIPI Ajustado: Recebe o valor informado no campo Saldo Ajustado (Credor) desta ficha referente ao último

período de apuração do trimestre-calendário de referência do documento.

Atenção! O último período de apuração do trimestre-calendário de referência do documento não será necessariamente o último

período de apuração desta ficha. Por exemplo, para um documento referente ao 1º trimestre de 2001 o último período de

apuração será março/2001 ou 3º decêndio de março de 2001, mesmo que haja nesta ficha informações de outros períodos de

apuração após este (refere-se a informação de períodos após o período do ressarcimento)

12) Saldo Credor de IPI Passível de Ressarcimento: Recebe o valor informado no campo Saldo Credor Passível de

Ressarcimento desta ficha referente ao último período de apuração do trimestre-calendário de referência do documento.

Atenção! O último período de apuração do trimestre-calendário de referência do documento não será necessariamente o último

período de apuração desta ficha. Por exemplo, para um documento referente ao 1º trimestre de 2001 o último período de

apuração será março/2001 ou 3º decêndio de março de 2001, mesmo que haja nesta ficha informações de outros períodos de

apuração após este (refere-se a informação de períodos após o período do ressarcimento)

13) Menor Saldo Credor Ajustado: Recebe o menor valor do campo Saldo Ajustado (Credor) apurado entre o primeiro período de

apuração após o último período de apuração do trimestre do ressarcimento e o último período de apuração da Ficha

Demonstrativo de Ajuste nos Saldos do Livro RAIPI.

Atenção! Se não existir pelo menos um período de apuração após o último período de apuração do trimestre de ressarcimento, ou

seja, mês/decêndio/quinzena informado na ficha Livro Registro de Apuração do IPI após o Período do Ressarcimento, o campo

recebe o valor do campo Saldo Credor RAIPI Ajustado.

Declaração de Compensação versão 5.1

PER Residual a partir de 01/04/2007 para créditos demonstrados/utilizados

parcialmente em PER/DCOMP apresentado até 31/03/2007

Crédito reconhecido por decisão judicial transitada em julgado

Compensação de créditos que já tenham sido objeto de pedido de restituição ou

de ressarcimento apresentado à RFB

I - o pedido não tenha sido indeferido, mesmo que por decisão administrativa não

definitiva, pela autoridade competente da RFB; e

II - se deferido o pedido, ainda não tenha sido emitida a ordem de pagamento do

crédito.

Compensação

Efeitos da compensação

A compensação declarada à RFB extingue o crédito tributário, sob condição

resolutória da ulterior homologação do procedimento, além disso, constitui-se

confissão de dívida e instrumento hábil e suficiente para a exigência dos

débitos indevidamente compensados

Prazo para a apresentação da compensação

Poderá ser apresentada Declaração de Compensação que tenha por objeto

crédito apurado ou decorrente de pagamento efetuado há mais de 5 (cinco)

anos, desde que referido crédito tenha sido objeto de pedido de restituição ou

de ressarcimento apresentado à RFB antes do transcurso do referido prazo

Atualização dos créditos

Não incidirão juros compensatórios quando o contribuinte efetuar

ressarcimento de crédito de IPI

Compensação

Créditos não passíveis de compensação

O crédito que:

seja de terceiros;

se refira a "crédito-prêmio" instituído pelo art. 1º do Decreto-

Lei nº 491, de 5 de março de 1969;

se refira a título público;

seja decorrente de decisão judicial não transitada em julgado;

não se refira a tributos administrados pela RFB;

Compensação

Créditos não passíveis de compensação

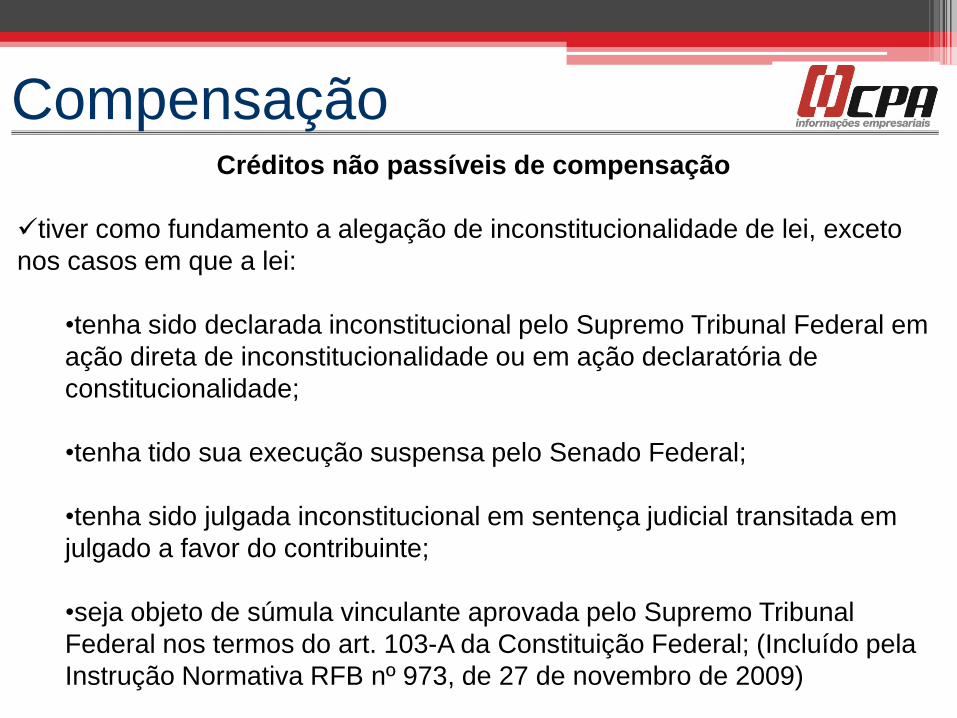

tiver como fundamento a alegação de inconstitucionalidade de lei, exceto

nos casos em que a lei:

•tenha sido declarada inconstitucional pelo Supremo Tribunal Federal em

ação direta de inconstitucionalidade ou em ação declaratória de

constitucionalidade;

•tenha tido sua execução suspensa pelo Senado Federal;

•tenha sido julgada inconstitucional em sentença judicial transitada em

julgado a favor do contribuinte;

•seja objeto de súmula vinculante aprovada pelo Supremo Tribunal

Federal nos termos do art. 103-A da Constituição Federal; (Incluído pela

Instrução Normativa RFB nº 973, de 27 de novembro de 2009)

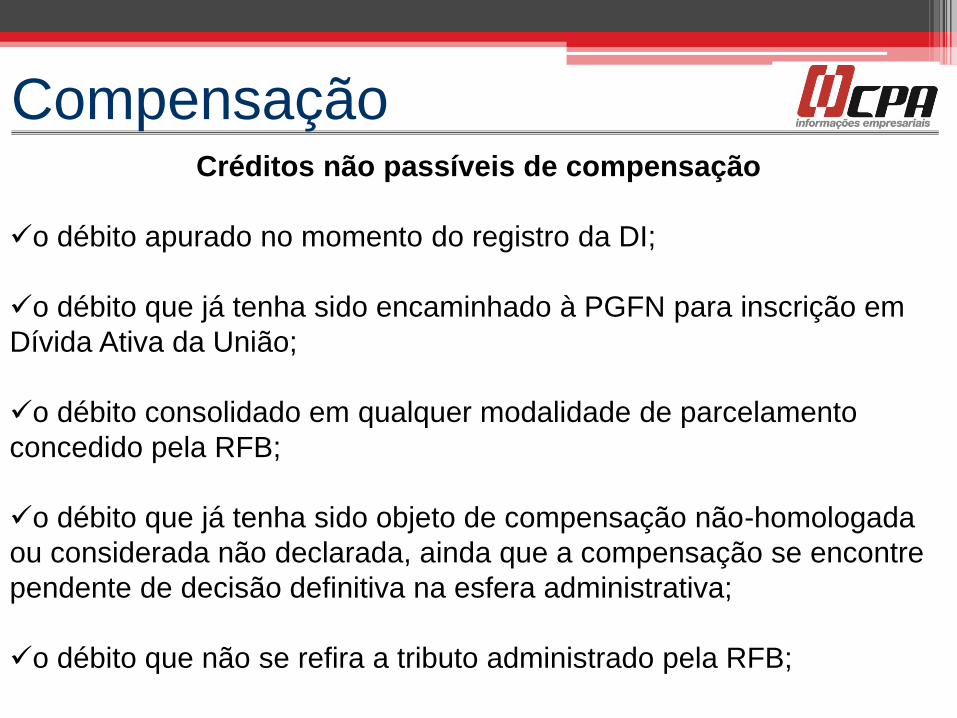

Compensação

Créditos não passíveis de compensação

o débito apurado no momento do registro da DI;

o débito que já tenha sido encaminhado à PGFN para inscrição em

Dívida Ativa da União;

o débito consolidado em qualquer modalidade de parcelamento

concedido pela RFB;

o débito que já tenha sido objeto de compensação não-homologada

ou considerada não declarada, ainda que a compensação se encontre

pendente de decisão definitiva na esfera administrativa;

o débito que não se refira a tributo administrado pela RFB;

Compensação

Créditos não passíveis de compensação

o saldo a restituir apurado na DIRPF;

o crédito que não seja passível de restituição ou de ressarcimento;

o crédito apurado no âmbito do Programa de Recuperação Fiscal

(Refis) de que trata a Lei nº 9.964, de 10 de abril de 2000, do

Parcelamento Especial (Paes) de que trata o art. 1º da Lei nº 10.684, de

30 de maio de 2003, e do Parcelamento Excepcional (Paex) de que

trata o art. 1º da Medida Provisória nº 303, de 29 de junho de 2006,

decorrente de pagamento indevido ou a maior;

o valor objeto de pedido de restituição ou de ressarcimento indeferido

pela autoridade competente da RFB, ainda que o pedido se encontre

pendente de decisão definitiva na esfera administrativa;

Compensação

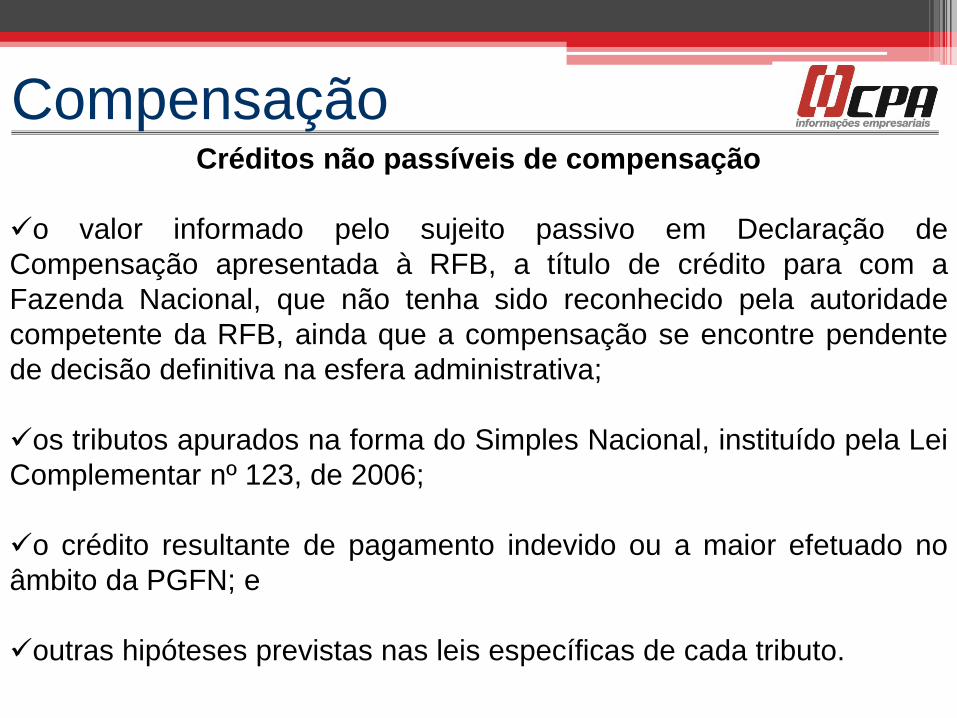

Créditos não passíveis de compensação

o valor informado pelo sujeito passivo em Declaração de

Compensação apresentada à RFB, a título de crédito para com a

Fazenda Nacional, que não tenha sido reconhecido pela autoridade

competente da RFB, ainda que a compensação se encontre pendente

de decisão definitiva na esfera administrativa;

os tributos apurados na forma do Simples Nacional, instituído pela Lei

Complementar nº 123, de 2006;

o crédito resultante de pagamento indevido ou a maior efetuado no

âmbito da PGFN; e

outras hipóteses previstas nas leis específicas de cada tributo.

Compensação

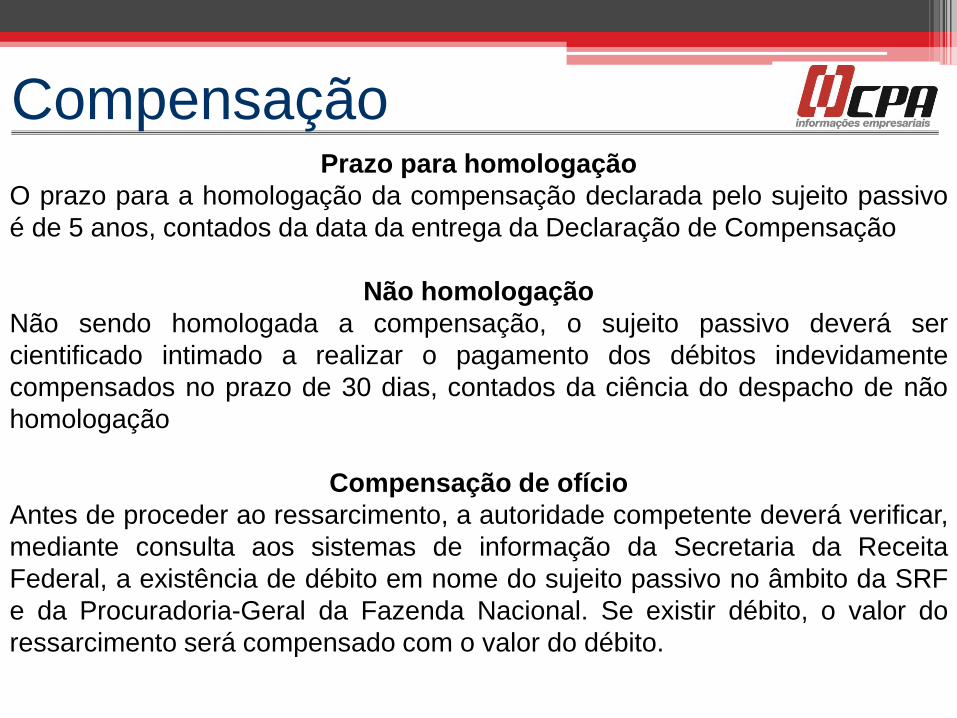

Prazo para homologação

O prazo para a homologação da compensação declarada pelo sujeito passivo

é de 5 anos, contados da data da entrega da Declaração de Compensação

Não homologação

Não sendo homologada a compensação, o sujeito passivo deverá ser

cientificado intimado a realizar o pagamento dos débitos indevidamente

compensados no prazo de 30 dias, contados da ciência do despacho de não

homologação

Compensação de ofício

Antes de proceder ao ressarcimento, a autoridade competente deverá verificar,

mediante consulta aos sistemas de informação da Secretaria da Receita

Federal, a existência de débito em nome do sujeito passivo no âmbito da SRF

e da Procuradoria-Geral da Fazenda Nacional. Se existir débito, o valor do

ressarcimento será compensado com o valor do débito.

Compensação

Valoração dos créditos

O crédito relativo ao IPI, passível de restituição será realizado com o acréscimo de juros

equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custodia (Selic)

para títulos federais, acumulados mensalmente, e de juros de 1% no mês

Discussão administrativa – Manifestação de inconformidade

É facultado ao contribuinte, no prazo de 30 (trinta) dias, contados da data da ciência da

decisão que indeferiu seu pedido de restituição, ressarcimento ou reembolso ou, ainda,

da data da ciência do despacho que não homologou a compensação por ele efetuada,

apresentar manifestação de inconformidade contra o não reconhecimento do direito

creditório ou a não homologação da compensação

Discussão Judicial – Impossibilidade de ressarcimento, restituição ou

compensação antes do trânsito em julgado

São vedados o ressarcimento, a restituição e a compensação do crédito do sujeito

passivo para com a Fazenda Nacional, objeto de discussão judicial, antes do trânsito

em julgado da decisão que reconhecer o direito creditório

Compensação

Retificação do pedido – PER ou DCOMP – Eletrônico/Papel

O pedido de restituição, ressarcimento ou reembolso e a Declaração de

Compensação somente poderão ser retificados pelo sujeito passivo caso se

encontrem pendentes de decisão administrativa à data do envio do documento

retificador

Retificação – Impossibilidade para a inclusão de novo débito ou o

aumento do valor do débito compensado

A retificação da Declaração de Compensação gerada a partir do programa

PER/DCOMP ou elaborada mediante utilização de formulário em meio papel

não será admitida quando tiver por objeto a inclusão de novo débito ou o

aumento do valor do débito compensado mediante a apresentação da

Declaração de Compensação à RFB

Compensação

Retificação – Possibilidade para a inclusão de novo débito ou o

aumento do valor do débito compensado

As restrições para retificação do PER/DCOMP não se aplicam

nas hipóteses em que a Declaração de Compensação retificadora

for apresentada à RFB:

I - no mesmo dia da apresentação da Declaração de

Compensação original; ou

II - até a data de vencimento do débito informado na declaração

retificadora, desde que o período de apuração do débito esteja

encerrado na data de apresentação da declaração original.

Compensação

Desistência do pedido PER ou DCOMP

A desistência do pedido de restituição, do pedido de

ressarcimento, do pedido de reembolso ou da compensação

poderá ser requerida pelo sujeito passivo mediante a

apresentação à RFB do pedido de cancelamento gerado a partir

do programa PER/DCOMP ou, na hipótese de utilização de

formulário em meio papel, mediante a apresentação de

requerimento à RFB, o qual somente será deferido caso o pedido

de restituição, o pedido de ressarcimento, o pedido de reembolso

ou a compensação se encontre pendente de decisão

administrativa à data da apresentação do pedido de

cancelamento ou do requerimento.

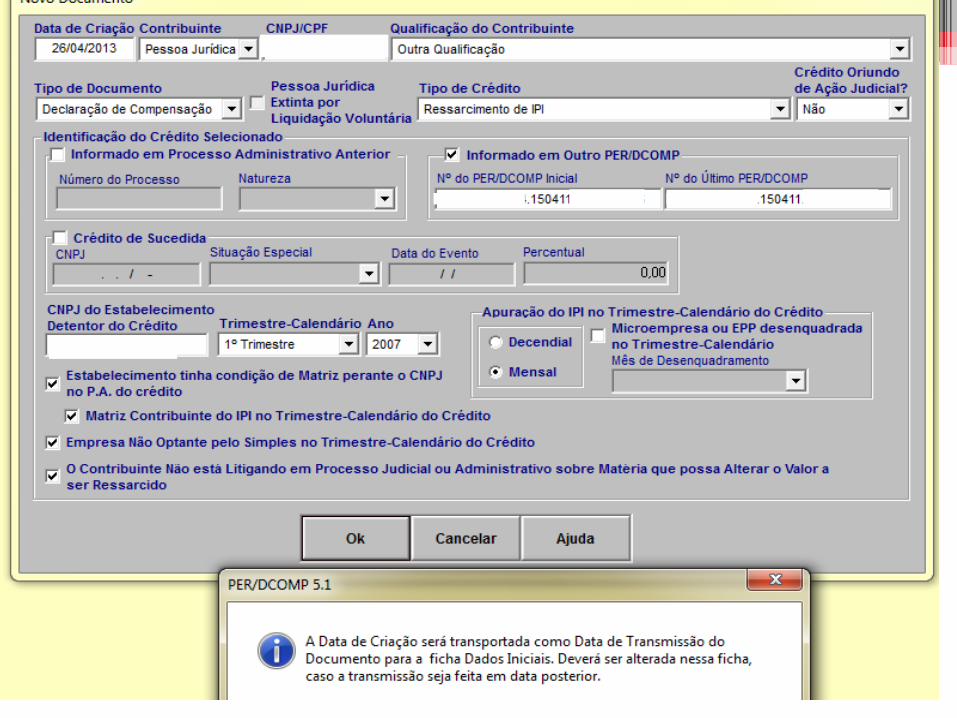

Compensação

– Declaração de Compensação de crédito do IPI, exceto crédito presumido de IPI cujo detentor seja

matriz não contribuinte do IPI

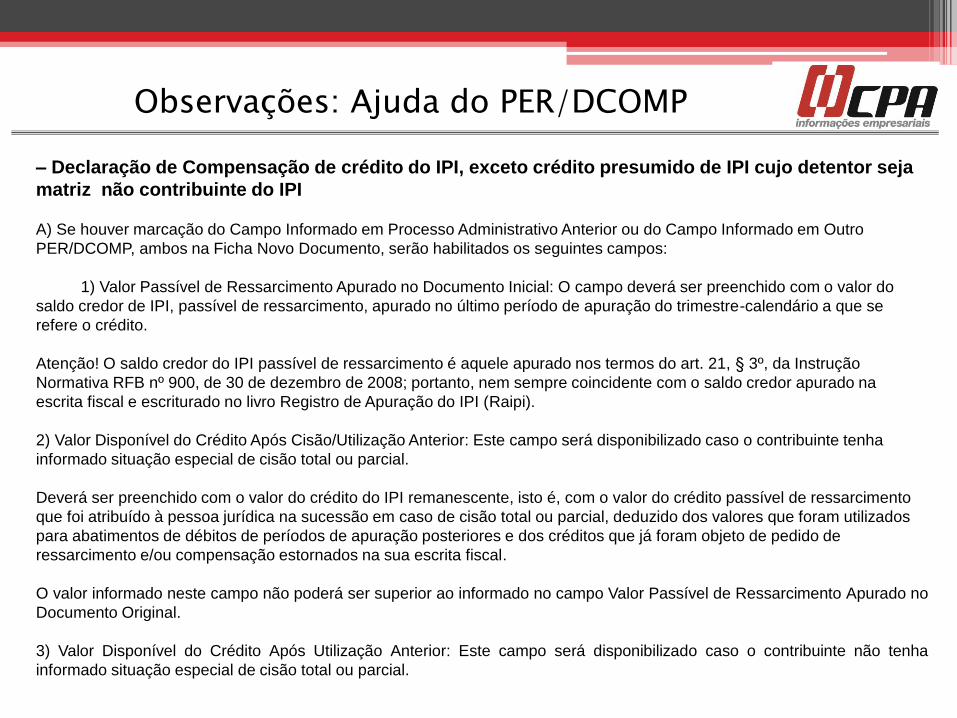

A) Se houver marcação do Campo Informado em Processo Administrativo Anterior ou do Campo Informado em Outro

PER/DCOMP, ambos na Ficha Novo Documento, serão habilitados os seguintes campos:

1) Valor Passível de Ressarcimento Apurado no Documento Inicial: O campo deverá ser preenchido com o valor do

saldo credor de IPI, passível de ressarcimento, apurado no último período de apuração do trimestre-calendário a que se

refere o crédito.

Atenção! O saldo credor do IPI passível de ressarcimento é aquele apurado nos termos do art. 21, § 3º, da Instrução

Normativa RFB nº 900, de 30 de dezembro de 2008; portanto, nem sempre coincidente com o saldo credor apurado na

escrita fiscal e escriturado no livro Registro de Apuração do IPI (Raipi).

2) Valor Disponível do Crédito Após Cisão/Utilização Anterior: Este campo será disponibilizado caso o contribuinte tenha

informado situação especial de cisão total ou parcial.

Deverá ser preenchido com o valor do crédito do IPI remanescente, isto é, com o valor do crédito passível de ressarcimento

que foi atribuído à pessoa jurídica na sucessão em caso de cisão total ou parcial, deduzido dos valores que foram utilizados

para abatimentos de débitos de períodos de apuração posteriores e dos créditos que já foram objeto de pedido de

ressarcimento e/ou compensação estornados na sua escrita fiscal.

O valor informado neste campo não poderá ser superior ao informado no campo Valor Passível de Ressarcimento Apurado no

Documento Original.

3) Valor Disponível do Crédito Após Utilização Anterior: Este campo será disponibilizado caso o contribuinte não tenha

informado situação especial de cisão total ou parcial.

Observações: Ajuda do PER/DCOMP

O valor informado neste campo não poderá ser superior ao informado no campo Valor Passível de Ressarcimento Apurado

no Documento Original.

4) Valor Utilizado Nesta Declaração de Compensação: O campo será preenchido automaticamente pelo Programa

PER/DCOMP com o valor total dos débitos informados na Pasta Débito e não poderá ser alterado.

Este campo estará sujeito aos mesmos limites do campo Valor do Pedido de Ressarcimento

5) Saldo a Ser Ressarcido/Utilizado em Futuras Compensações: Esse campo terá seu valor calculado como sendo a

diferença entre os campos Valor Disponível do Crédito Após Utilização Anterior e Valor Utilizado nesta Declaração de

Compensação. Se houver informações de cisão, o valor será calculado pela diferença entre os Campos Valor Disponível do

Crédito Após Cisão/Utilização Anterior e Valor Utilizado nesta Declaração de Compensação. O valor calculado não poderá

ser alterado.

Top Related