Línguas

Páginas

Legal

PESQUISA DO MERCADO BRASILEIRO DE TICABRIL

DAGOBERTO [email protected]

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

2017

AGEN

DA

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SOBRE AADVANCEe esta pesquisa

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SOBRE AADVANCE

Fundada em 2000, a ADVANCE

é uma empresa de consultoria e

treinamento em gestão, marketing,

vendas e canais. Especializada

em empresas de tecnologia da

informação e telecom (TIC).

Temos mais de 2.500 clientes, desde grandes empresas multinacionais até

empresas start-up, incluindo:

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SOBRE AADVANCE

Nosso objetivo é ajudar nossos clientes a VENDER

MAIS E MELHOR, para isto atuamos em 3 vetores de crescimento empresarial.

VETOR ESTRATÉGICODesenvolvimento da estratégia

da empresa, para garantir os direcionadores e a integração

entre marketing e vendas

RESULTADO PARA A EMPRESA

Funil de vendas saudável e aumento das vendas e da

lucratividade

VETOR DE MARKETINGCriação de engenhos de geração

de demanda e de oportunidades, e ações para cada etapa do funil de

vendas, encurtando o ciclo de vendas e aumentando as taxas de conversão do

funil e a eficiência em vendas

VETOR DE VENDASImplementação de processos de vendas, com treinamento e capacitação dos vendedores e gestores para garantir que todas as oportunidades geradas sejam aproveitadas, aumentando as vendas

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SOBRE ESTAPESQUISA

PORQUE FAZEMOS

ESTA PESQUISA?

HÁ QUANTO TEMPO

FAZEMOS ESTA PESQUISA?

QUEM TEM ACESSO AO

RESULTADO DA PESQUISA?

Ð O Brasil é muito carente em dados e informações de mercado. Muitas vezes o empresário tem que tomar decisões baseado em pouca informação e contando, muito, com sua intuição.

Ð Muitas vezes o empresário acha que só ele e a empresa dele estão com dificuldades mas, quando olha para os lados, vê que não está sozinho e que muitos outros empresários estão enfrentando os mesmos problemas - alguns com ideias e soluções criativas.

Ð A ADVANCE faz, desde 2009, pesquisas para ajudar nossos clientes com fatos e dados para a elaboração de suas estratégias

Ð A partir de 2013 começamos a fazer as pesquisas trimestralmente – o histórico nos dá uma visão muito interessante e permite estabelecer alguns cenários e tendências

Ð Quem respondeu a pesquisa recebe esta apresentação com os dados completos.

Ð Para o restante do mercado mandamos apenas um artigo resumido com apenas alguns poucos pontos da pesquisa.

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SUMÁRIOEXECUTIVO

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SUMÁRIOEXECUTIVO

RESULTADOS FINANCEIROS

DE 2016

Ð A crise foi “bondosa” com o mercado de TI de 2012 a 2014, onde registrou-se crescimento muito acima da economia (PIB). O ano de 2016 registrou um crescimento de 4.5%, certamente, resultados bem menores do que os anos anteriores e, considerando a inflação 6.3%, o resultado cai de 4.5% para -1.8%. Já no começo do segundo semestre os empresários de TI tinham uma expectativa de crescimento de 3.0%, portanto, sob esta ótica, 2016 terminou com um resultado acima da expectativa.

INFLAÇÃOCRESCIMENTO

4,5%6,3%-1,8%

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SUMÁRIOEXECUTIVO

RESULTADOS FINANCEIROS

ESPERADOS PARA 2017

Ð Em Janeiro de 2017 a expectativa dos empresários Brasileiros de TI é que o mercado terminasse com um crescimento de 7.8%, mas nesta pesquisa feita em Abril, a expectativa foi reduzida para 6.2% em grande parte pelo descrédito dos resultados do governo atual e pelas notícias de re-oneração da folha de pagamento, aumento de ISS, lei da terceirização e, grande potencial de aumento de impostos em geral.

7,8%6,2%

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SUMÁRIOEXECUTIVO

RESULTADOS FINANCEIROS

DE 2016 E 2017 TRIMESTRE-A-

TRIMESTRE

Ð O primeiro trimestre de 2016 também apresentou bons resultados, em parte fruto de negociações que “escorregaram” de Dezembro para Janeiro e Fevereiro

Ð O segundo trimestre de 2016, historicamente é o trimestre com resultados mais fracos, mas o resultado de 2.7% deixou os empresários preocupados e fez com que eles adotassem medidas emergenciais de corte de custos e foco em vendas

Ð O resultado do terceiro trimestre de 2016 deixou o mercado inteiro animado, mas os empresários já tinham uma expectativa que o quarto trimestre seria extremamente DIFÍCIL, sem a famosa “raspa de tacho” que as empresas e o governo normalmente faziam

Ð O quarto trimestre de 2016 não foi tão ruim quanto era a expectativa dos empresários, mas seguramente, foi o pior trimestre em resultados desde 1999, apresentando apenas 1% de crescimento sobre o mesmo período do ano anterior

Ð O primeiro trimestre de 2017 apresentou 7.7% de crescimento sobre o mesmo período do ano anterior, em parte fruto de negociações que “escorregaram” de Dezembro para Janeiro e Fevereiro. Passamos, então, a ver uma nova tendência no mercado tendo um quarto trimestre mais fraco e “escorregões” que fortalecem o primeiro trimestre.

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SUMÁRIOEXECUTIVO

A GRANDE POLARIZAÇÃO

Ð A média do crescimento das empresas foi de 4.5%, comparando 2015 a 2016, CONTUDO, tivemos empresas indo MUITO MAL, 20% das empresas com retração maior de 15%, e empresas indo MUITO BEM, 25% das empresas com crescimento acima de 15%. O mesmo efeito, de maneira mais branda, aconteceu em 2015. Portanto, a crise está definitivamente mudando o dinheiro de um lado para o outro.

Ð Já no começo do segundo semestre de 2015, esperava-se cerca de 20% das empresas com retração maior de 30% em 2016. FELIZMENTE o resultado não foi tão ruim. Estas empresas que estavam “à beira do abismo” conseguiram, de alguma forma, reverter parte do problema e finalizaram 2016 com retração menor

Ð Em 2017 vemos uma polarização mais BRANDA. No primeiro trimestre de 2017 tivemos 14% das empresas com retração maior de 15% e 31% das empresas com crescimento acima de 15%.

25%20%

+ de15%

+ de15%

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SUMÁRIOEXECUTIVO

INVESTIMENTOS FEITOS EM

CONTRATAÇÕES, MARKETING E

VENDAS

Ð O percentual de empresas aumentando o quadro de colaboradores e investimentos em marketing e vendas, se manteve EXATAMENTE O MESMO se analisarmos o comparativo do ano de 2015 x 2016 (ano inteiro) e o primeiro trimestre de 2016 x 2017. CONTUDO, o percentual de empresas reduzindo o quadro de colaboradores e investimentos em marketing e vendas, era maior no ano passado. Estas empresas, no primeiro trimestre de 2017, estão em “compasso de espera”, ou seja, mantendo o quadro de colaboradores e investimentos em marketing e vendas

Ð Os empresários de TI mudam RAPIDAMENTE o direcionamento de investimentos para contratações, marketing e vendas SEGUNDO a expectativa de vendas da empresa - refletindo o “humor” da empresa e não o plano estratégico para o ano. Embora o primeiro trimestre tenha apresentado bons resultados financeiros, a expectativa para o restante do ano não é tão boa, e este “humor” já está sinalizado no número de empresas que reduziram os investimentos em contratações, marketing e vendas de Janeiro para Abril.

O EFEITO “COMPASSO DE ESPERA”

(CAUTELA)

Ð Vimos, ao longo de todo o resultado da pesquisa que as empresas de TI estão CAUTELOSAS segurando os investimentos a adotando estratégias de venda na base - típicas de quando o empresário está “inseguro”

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

35%VARIÁVEIS EXTERNAS

QUE TIRAM O SONO DOS

EMPRESÁRIOS

Ð A crise política é apontada como GRANDE VILÃ em tirar o sono de 35% dos empresários de TI

Ð Agrupamos as respostas em 3 categorias: Fatos geradores, Impactos que os fatos geradores causam no mercado, e Fatores Externos como Tecnologia e Concorrência exigindo que o empresário mude a forma de trabalhar

Ð Fica claro que o empresário não conhece as novas metodologias de vendas capazes de resolver seu problema de “sono”, usando os fatos geradores para DESAFIAR os clientes, ENSINANDO que as suas ofertas podem MINIMIZAR os impactos destes fatos geradores, e ainda CRIANDO UMA REDE e usando Tecnologia e Concorrência a favor dos negócios

SUMÁRIOEXECUTIVO

CRISEPOLÍTICA

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SUMÁRIOEXECUTIVO

VARIÁVEIS INTERNAS

QUE TIRAM O SONO DOS

EMPRESÁRIOS

Ð A grande vilã em tirar o sono dos empresários é o “desempenho da equipe de vendas”

Ð Fica claro que o empresário não conhece as novas metodologias de vendas e de gestão de equipe de vendas capazes de resolver seu problema de “sono”, aumentando o desempenho da equipe e integrando marketing para gerar ainda melhores resultados

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

TEMA DE APROFUNDAMENTO

DA PESQUISA: COMO AS

EMPRESAS FAZEM PREVISÃO DE

VENDAS

Ð Fica claro que este tema é um ilustre desconhecido dos empresários de TI, incluindo o desconhecimento de processos, metodologias e modelos matemáticos para aumentar a previsibilidade em vendas.

Ð 40% das empresas entrevistadas tem índice de acerto menor de 50% no seu Forecast (previsão de vendas).

Ð Mais de 50% das empresas adotam reuniões SEMANAIS de Forecast, achando que isto trará melhor previsibilidade de vendas. Como elas não tem processo, metodologia e modelo matemático, então, estão apenas desperdiçando o tempo dos vendedores e gestores nestas reuniões semanais.

Ð Vendedores e gestores usam, em grande maioria, o FEELING para estabelecer a previsão de vendas.

Ð Como o gestor não tem como checar o que o vendedor diz, então, ele não aplica penalidades pelo não cumprimento das metas, aliás tem medo de perder o vendedor (e as informações que estão na cabeça do vendedor).

SUMÁRIOEXECUTIVO

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

SOBRE ASEMPRESASpesquisadas

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

ATIVIDADE PRINCIPAL

DAS EMPRESAS PESQUISADAS

(*)

Trimestre-a-trimestre vemos uma redução do percentual de Revendas,

Integradores e VARs e das empresas de desenvolvimento de software, que estão

migrando seu modelo de negócio para atuarem como empresas de consultoria

em TI ou empresas relacionadas a Cloud incluindo oferta de produtos ou serviços

PRÓPRIOS ou de TERCEIROS em CLOUD, desenvolvimento de WEB e APPS, Help

Desk, Service Desk, NOC e demais serviços gerenciados

(*) A atividade principal das empresas foi definida como a atividade responsável pela

maior parte do faturamento da empresa

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Jan/15 Jan/16 Abr/16 Jul/16 Out/16 Jan/17 Abr/17

Desenvolvimento de software

Revendas, integradores e VARs

Consultoria em TI

Fabricante de hw ou fornecedor de sw

Distribuidores

Empresas relacionadas a CLOUD

Outros

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

FATURAMENTO E NÚMERO DE COLABORADORES NO BRASILNos últimos 2 anos o percentual de participação de empresas

(por número de colaboradores e faturamento) mudou muito

pouco, embora, as pesquisas trimestrais mostrassem cerca

de 10% das empresas com retração maior de 30%

Nesta pesquisas os números mostram uma redução de

10 pontos percentuais na participação das empresas na faixa de

10 a 50 colaboradores e com faturamento até R$ 2.4 milhões

10%

15%

11%

22%

18%

10%

6% 8%

Número de colaboradores no Brasil

Até 4

De 5 a 9

De 10 a 19

De 20 a 49

De 50 a 99

De 100 a 249

De 250 a 499

Mais de 500

58% 19%

16%

28%

9%

13%

10% 5%

Faturamento em 2016 no Brasil

Até R$ 1 milhões

De 1,1 a 2,4 milhões

De 2,5 a 9,0 milhões

De 10 a 15 milhões

De 16 a 90 milhões

Acima de R$ 100 Milhões

Não sabe ou não fornece

63%35%

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

CARGO DOSENTREVISTADOS

73%

15%

9%

3%

Nível Funcional dos entrevistados

Sócio/Proprietário/CEO/Presidente

Diretor

Gerente

Profissional de vendas

88% dos entrevistados são C-Level

(*) Estes números têm mudado muito pouco ao longo dos últimos 2 anos. A pesquisa é realmente direcionada para C-Level por conta das perguntas feitas.

NÍVEL FUNCIONAL DOS ENTREVISTADOS

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

RESULTADOS FINANCEIROS

DAS EMPRESASaté o momento

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

RESULTADOS FINANCEIROS

EM 2016

A crise foi “bondosa” com o mercado

de TI de 2012 a 2014, onde registrou-se

crescimento muito acima da economia (PIB)

O ano de 2016 registrou um crescimento

de 4.5%, certamente, resultados bem

menores do que os anos anteriores

e, considerando a inflação 6.3%, o

resultado cai de 4.5% para -1.8%. Já no

começo do segundo semestre de 2016 os

empresários de TI tinham uma expectativa

de crescimento de 3.0% para o ano,

portanto, sob esta ótica, 2016 terminou

com um resultado acima da expectativa

0

10

20

Ano passado(2015 x 2016)

2014 x 20152013 x 20142012 x 2013

19.5%

17.2%

10.2%

4.5%

PERÍODO

MÉDIA DO CRESCIMENTO APONTADO PELAS EMPRESAS ENTREVISTADAS

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

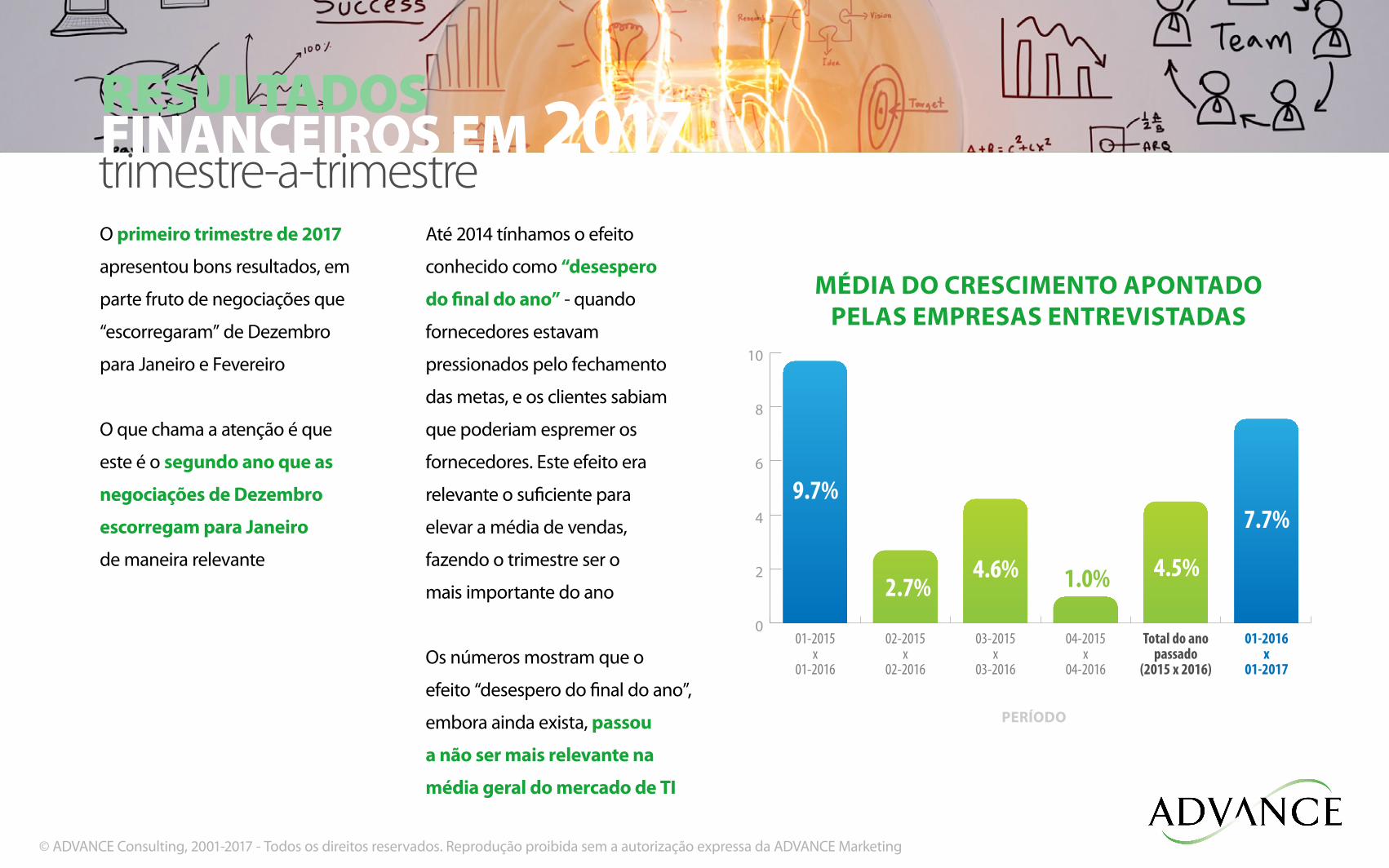

RESULTADOSFINANCEIROS EM 2016trimestre-a-trimestreO primeiro trimestre de 2016

apresentou bons resultados, em

parte fruto de negociações que

“escorregaram” de Dezembro

para Janeiro e Fevereiro.

O segundo trimestre de 2016,

historicamente é o trimestre

com resultados mais fracos,

mas o resultado de 2.7% deixou

os empresários preocupados

e fez com que eles adotassem

medidas emergenciais de corte

de custos e foco em vendas.

O resultado do terceiro trimestre

deixou o mercado inteiro animado,

mas os empresários já tinham

uma expectativa que o quarto

trimestre seria extremamente

DIFÍCIL, sem a famosa “raspa de

tacho” das empresas e do governo.

O resultado do quarto trimestre

não foi tão ruim quanto era a

expectativa dos empresários mas,

seguramente, foi o pior trimestre

em resultados desde 1999. 0

2

4

6

8

10

Total do anopassado

(2015 x 2016)

04-2015x

04-2016

03-2015x

03-2016

02-2015x

02-2016

01-2015x

01-2016

9.7%

2.7%4.6% 1.0% 4.5%

MÉDIA DO CRESCIMENTO APONTADO PELAS EMPRESAS ENTREVISTADAS

PERÍODO

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

RESULTADOSFINANCEIROS EM 2017trimestre-a-trimestreO primeiro trimestre de 2017

apresentou bons resultados, em

parte fruto de negociações que

“escorregaram” de Dezembro

para Janeiro e Fevereiro

O que chama a atenção é que

este é o segundo ano que as

negociações de Dezembro

escorregam para Janeiro

de maneira relevante

Até 2014 tínhamos o efeito

conhecido como “desespero

do final do ano” - quando

fornecedores estavam

pressionados pelo fechamento

das metas, e os clientes sabiam

que poderiam espremer os

fornecedores. Este efeito era

relevante o suficiente para

elevar a média de vendas,

fazendo o trimestre ser o

mais importante do ano

Os números mostram que o

efeito “desespero do final do ano”,

embora ainda exista, passou

a não ser mais relevante na

média geral do mercado de TI

0

2

4

6

8

10

Total do anopassado

(2015 x 2016)

01-2016x

01-2017

04-2015x

04-2016

03-2015x

03-2016

02-2015x

02-2016

01-2015x

01-2016

9.7%

2.7%4.6% 1.0% 4.5%

7.7%

MÉDIA DO CRESCIMENTO APONTADO PELAS EMPRESAS ENTREVISTADAS

PERÍODO

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

RESULTADOSFINANCEIROS EM 2017polarização de empresasA média do crescimento

das empresas foi de 7.7%,

comparando o primeiro trimestre

de 2016 com 2017, CONTUDO,

tivemos empresas indo MUITO

MAL, 14% das empresas com

retração maior de 15%, e

empresas indo MUITO BEM,

31% das empresas com

crescimento acima de 15%

O mesmo efeito aconteceu,

de maneira mais BRANDA em

2015 e mais DRÁSTICA em 2016

5% 9%

14%

17% 7% 32% 19% 12%

31%

Retração maior de 30%

Aumento de 1 a 14%

Retração entre 15 a 29%

Aumento de 15 a 29%

Retração entre 1 a 14%

Aumento maior de 30%

Manteve o mesmo resultado

DISTRIBUIÇÃO DO CRESCIMENTO DAS EMPRESASPRIMEIRO TRIMESTRE 2017 - MÉDIA DO CRESCIMENTO = 7.7%

Nem todas as empresas de TI foram impactadas da mesma forma...

Empresas impactadas negativamente (em ordem de impacto)

Revendas de infra-estruturaDistribuidoresIntegradores

Empresas impactadas positivamente (em ordem de impacto)

Empresas de venda de produtos e serviços CLOUDEmpresas de consultoria em TI

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

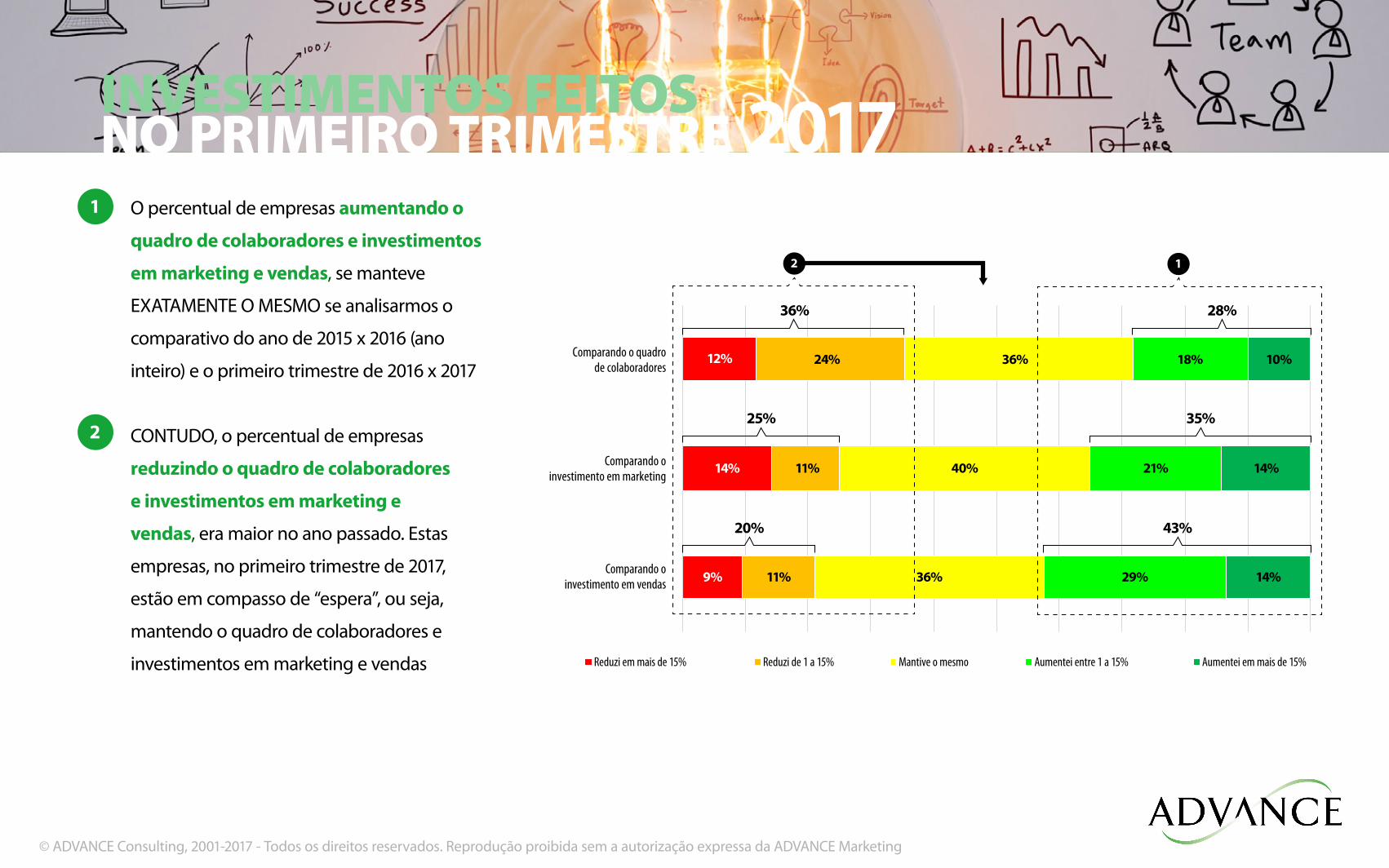

INVESTIMENTOS FEITOSNO PRIMEIRO TRIMESTRE 2017

O percentual de empresas aumentando o

quadro de colaboradores e investimentos

em marketing e vendas, se manteve

EXATAMENTE O MESMO se analisarmos o

comparativo do ano de 2015 x 2016 (ano

inteiro) e o primeiro trimestre de 2016 x 2017

CONTUDO, o percentual de empresas

reduzindo o quadro de colaboradores

e investimentos em marketing e

vendas, era maior no ano passado. Estas

empresas, no primeiro trimestre de 2017,

estão em compasso de “espera”, ou seja,

mantendo o quadro de colaboradores e

investimentos em marketing e vendas

1

2

12%

14%

9%

24%

11%

11%

36%

40%

36%

18%

21%

29%

10%

14%

14%

Comparando o quadrode colaboradores

Comparando oinvestimento em marketing

Comparando oinvestimento em vendas

Reduzi em mais de 15% Reduzi de 1 a 15% Mantive o mesmo Aumentei entre 1 a 15% Aumentei em mais de 15%

36%

25% 35%

28%

20% 43%

2 1

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

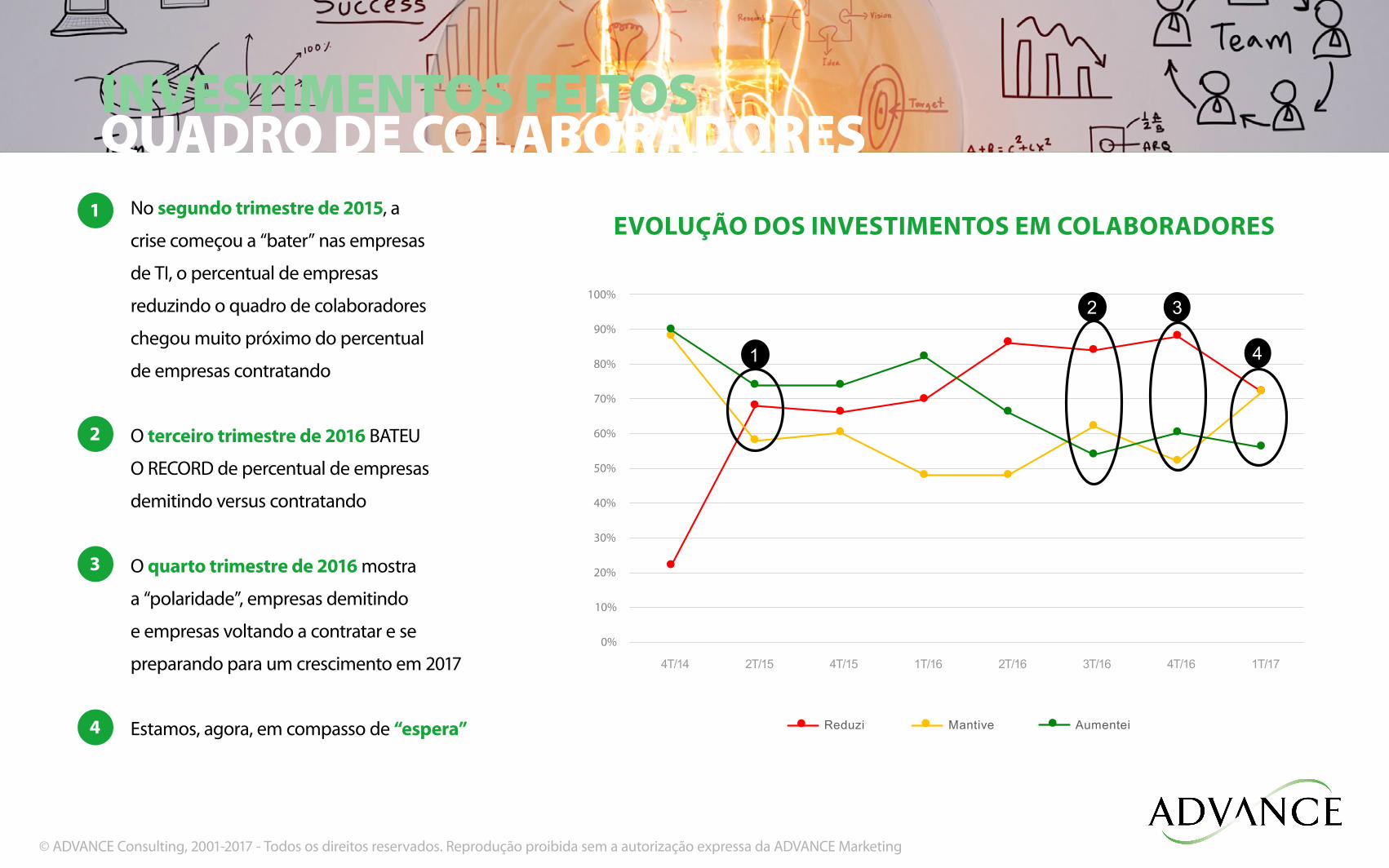

INVESTIMENTOS FEITOSQUADRO DE COLABORADORES

No segundo trimestre de 2015, a

crise começou a “bater” nas empresas

de TI, o percentual de empresas

reduzindo o quadro de colaboradores

chegou muito próximo do percentual

de empresas contratando

O terceiro trimestre de 2016 BATEU

O RECORD de percentual de empresas

demitindo versus contratando

O quarto trimestre de 2016 mostra

a “polaridade”, empresas demitindo

e empresas voltando a contratar e se

preparando para um crescimento em 2017

Estamos, agora, em compasso de “espera”

1

2

3

4

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

4T/14 2T/15 4T/15 1T/16 2T/16 3T/16 4T/16 1T/17

Reduzi Mantive Aumentei

1

2 3

4

EVOLUÇÃO DOS INVESTIMENTOS EM COLABORADORES

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

INVESTIMENTOS FEITOSMARKETING

No segundo trimestre de 2015, as empresas

de TI começaram a reduzir substancialmente

os investimentos em marketing

No terceiro trimestre de 2016

aparece um SINAL POSITIVO, uma

esperança positiva para 2016 e 2017

No quarto trimestre de 2016 aparece

uma SURPRESA diferente das previsões de

melhoria que estávamos vendo no terceiro

trimestre. Aqui os empresários voltaram a

reduzir os investimentos em marketing

Estamos, agora, em compasso de “espera”

1

2

3

4

0%

10%

20%

30%

40%

50%

60%

4T/14 2T/15 4T/15 1T/16 2T/16 3T/16 4T/16 1T/17

Reduzi Mantive Aumentei

12

3 4

EVOLUÇÃO DOS INVESTIMENTOS EM MARKETING

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

INVESTIMENTOS FEITOSVENDAS

No segundo trimestre de 2015, as

empresas de TI começaram a reduzir

os investimentos em vendas

No terceiro trimestre de 2016 aparece

um SINAL POSITIVO, uma esperança

positiva para 2016 e 2017

No quarto trimestre de 2016 aparece

uma SURPRESA diferente das previsões de

melhoria que estávamos vendo no terceiro

trimestre. Aqui os empresários voltaram

a reduzir os investimentos em vendas

Estamos, agora, em compasso de “espera”

1

2

3

4

12 3

4

0%

10%

20%

30%

40%

50%

60%

4T/14 2T/15 4T/15 1T/16 2T/16 3T/16 4T/16 1T/17

Reduzi Mantive Aumentei

EVOLUÇÃO DOS INVESTIMENTOS EM VENDAS

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

EXPECTATIVASPARA 2017

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

EXPECTATIVA DE CRESCIMENTODA ECONOMIA (PIB)(sob a ótica dos entrevistados)O empresário brasileiro de TI

atrela sua expectativa de

crescimento da economia

(PIB) MUITO MAIS com fatos

momentâneos DO QUE COM

dados e expectativas do

mercado e de economistas.

A variação de expectativa foi

grande ano-a-ano devido a

falta de conhecimento sobre

a gravidade da situação em

2014, passando para a grande

preocupação com a gravidade

da situação em 2015, a mudança

de humor pelo impeachment

1.8%

1.3%

0.8%

0.1%

-0.3%

-1.3%

-3.5%-3.8%

-2.9%

-2.0%-1.70%

-3.5%

0.80%0.64%

0.4%

Exp 2014em Abr/14

Exp 2014em Jul/14

Exp 2014em Set/14

Oficial 2014 Exp 2015em Abr/15

Exp 2015em Jul/15

Exp 2015em Out/15

Oficial 2015 Exp 2016em Jan/16

Exp 2016em Jul/16

Exp 2016em Out/16

Oficial 2016 Exp 2017em Out/16

Exp 2017em Jan/17

Exp 2017em Abr/17

Oficial 2017

Expectativa para 2014 Expectativa para 2015 Expectativa para 2016 Expectativa para 2017

Falta de conhecimento sobrea gravidade da situação

Grande preocupação com agravidade da situação

Otimismo com uma eventualreversão da situação

Cautela com a evoluçãoda situação

-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

1.10%

e otimismo com uma eventual

reversão da situação econômica

em 2016, e uma certa decepção

com a evolução do novo

governo, gerando cautela com a

evolução da situação em 2017

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

EXPECTATIVA DE CRESCIMENTODA ECONOMIA (PIB)(sob a ótica dos entrevistados)Via de regra o empresário

é OTIMISTA e sempre tem

expectativa para o PIB melhor

do que efetivamente acontece.

Este OTIMISMO faz com que ele

ERRE elaborando um PLANO onde

as vendas não se concretizarão

como estabelecido, e exigindo

revisões de gastos e despesas

TRIMESTRE-A-TRIMESTRE

Lembrando que a equipe

econômica e os economistas

também tem uma pequena taxa

1.8%

1.3%

0.8%

0.1%

-0.3%

-1.3%

-3.5%-3.8%

-2.9%

-2.0%-1.70%

-3.5%

0.80%0.64%

0.4%

Exp 2014em Abr/14

Exp 2014em Jul/14

Exp 2014em Set/14

Oficial 2014 Exp 2015em Abr/15

Exp 2015em Jul/15

Exp 2015em Out/15

Oficial 2015 Exp 2016em Jan/16

Exp 2016em Jul/16

Exp 2016em Out/16

Oficial 2016 Exp 2017em Out/16

Exp 2017em Jan/17

Exp 2017em Abr/17

Oficial 2017

Expectativa para 2014 Expectativa para 2015 Expectativa para 2016 Expectativa para 2017

De 1.8% para 0.1% De -0.3% para -3.8% De -2.9% para -3.5% De 1.1% para 0.4%-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

1.10%

de otimismo, portanto, existe a

possibilidade de terminarmos

o ano com PIB negativo

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

EXPECTATIVA DE CRESCIMENTODO MERCADO DE TI(sob a ótica dos entrevistados)

Os empresários estão CAUTELOSOS para 2017, diminuindo a previsão original de 7.8%, feita em Jan/17, para 6.2% feita em Abr/17

0

5

10

15

Anopassado

(2014 x 2015)

Pesquisafeita emJan/16

Pesquisafeita emAbr/16

Pesquisafeita em

Jul/16

Pesquisafeita emOut/16

Pesquisafeita emOut/16

Pesquisafeita emJan/17

Pesquisafeita emAbr/17

2013x

2014

2012x

2013

12.6%

10.2%

5.4%4.5%

5.2%

3.1% 3.0%

7.6% 7.8%

6.2%

Expectativa para o crescimentodo mercado de TI em 2016

Expectativa para o crescimentodo mercado de TI em 2017

Temos que levar em consideração a INFLAÇÃO de 6% para 2016 e projetada de 4% para 2017

CAUTELA

(logo após aprovação do impeachment na Câmara)

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

CRESCIMENTO DA ECONOMIAx MERCADO DE TIAté 2008 o mercado de TI era

“descolado” do crescimento

da economia (PIB) mas, a

partir de 2009 começou a

seguir a mesma curva de

tendência, ligeiramente acima

do crescimento da economia.

Alguns analistas apontam que

o mercado de TI foi um dos

últimos segmentos de mercado

a seguir os impactos da crise,

começando efetivamente a

sentir no segundo trimestre de

2016, portanto, voltaria aos

patamares pré-crise em 2018

4.3%

4.3%

2.2%3.4%

0.4% 0.5%

4.4%

1.3%3.1%

1.2%

5.7%

3.1%4.0%

6.0%5.0%

0.0%

-0.2%

7.6%

20.0%

3.9%

7.0%

3.0%

1.8%

2.7%

6.0% 6.0%

0.1%

3.0%

-3.8% -3.5%

4.5%

6.2%

0.4%

12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0%

-7.0%

-3.0%

1.0%

5.0%

9.0%

13.0%

17.0%

21.0%

25.0%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017(est)

Cautela

Governo DIlmaGoverno LulaGoverno FHC

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

0

5

10

15

20

Abr/17Jan/17Out/16Out/16Jul/16Jan/16Expectativa para 2016 Expectativa para 2017

4.5%3.1%

8.4%

3.0%

6.3%7.6%

19.4%

7.8%

19.8%

6.2%

15.0%

11.1%

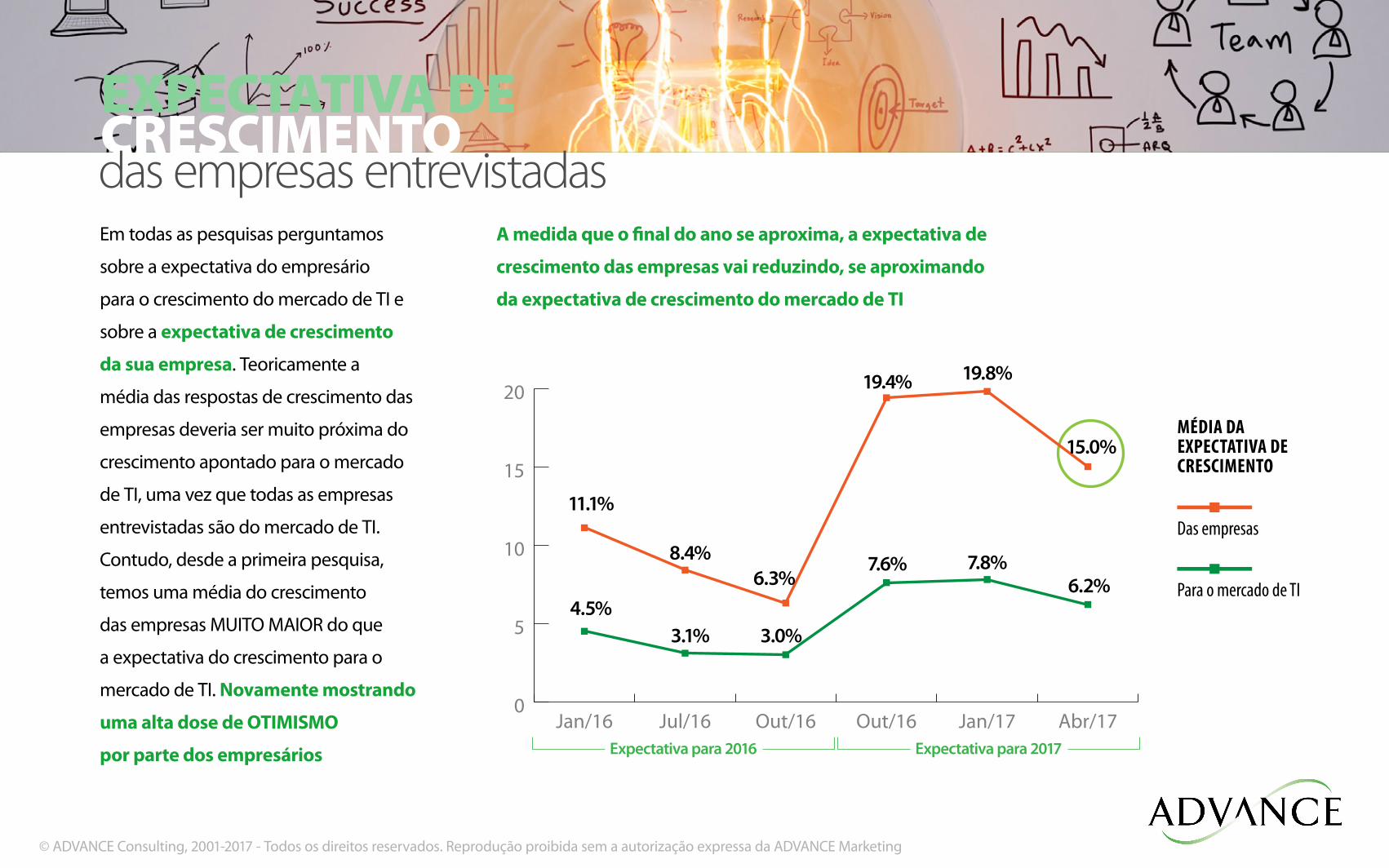

EXPECTATIVA DECRESCIMENTOdas empresas entrevistadasEm todas as pesquisas perguntamos

sobre a expectativa do empresário

para o crescimento do mercado de TI e

sobre a expectativa de crescimento

da sua empresa. Teoricamente a

média das respostas de crescimento das

empresas deveria ser muito próxima do

crescimento apontado para o mercado

de TI, uma vez que todas as empresas

entrevistadas são do mercado de TI.

Contudo, desde a primeira pesquisa,

temos uma média do crescimento

das empresas MUITO MAIOR do que

a expectativa do crescimento para o

mercado de TI. Novamente mostrando

uma alta dose de OTIMISMO

por parte dos empresários

A medida que o final do ano se aproxima, a expectativa de

crescimento das empresas vai reduzindo, se aproximando

da expectativa de crescimento do mercado de TI

MÉDIA DA EXPECTATIVA DE CRESCIMENTO

Das empresas

Para o mercado de TI

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

10.3%

3.2% 3.7%

6.0%

8.4% 6.7%

5.5% 6.0% 6.5% 5.8% 4.2%

3.0%

5.7%

3.1% 3.0% 4.5%

7.6% 7.8% 6.2%

21.0%

14.3% 13.9%

6.0%

20.7%

10.4%

13.4%

6.0%

16.3%

12.6%

3.3% 3.0%

14.6%

8.4%

6.3% 4.5%

19.4% 19.8%

15.0%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

Mercado de TI Empresas

EVOLUÇÃO DASPREVISÕES DE CRESCIMENTOTodo o ano, os empresários de TI começam com uma

expectativa de crescimento MUITO OTIMISTA, que vai

sendo reduzida a medida que o final do ano se aproxima.

Assim, conseguimos utilizar a base histórica

para inferir que o crescimento do mercado de

TI em 2017 será de aproximadamente 5%

Pesquisas feitas trimestralmente e dados oficiais

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

ESTRATÉGIASPARA 2017

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

15% 56%

3%

4%

2%

12%

8%

7%

30%

29%

24%

40%

39%

44%

16%

20%

22%

Comparando o quadro de colaboradores

Comparando o investimento em marketing

Comparando o investimento em vendas

Reduzirei em mais de 15% Reduzirei de 1 a 15% Manterei o mesmo Aumentarei entre 1 a 15% Aumentarei em mais de 15%

8%

7%

7%

8%

7%

3%

32%

32%

30%

38%

34%

36%

13%

21%

23%

Comparando o quadro de colaboradores

Comparando o investimento em marketing

Comparando o investimento em vendas

Reduzirei em mais de 15% Reduzirei de 1 a 15% Manterei o mesmo Aumentarei entre 1 a 15% Aumentarei em mais de 15%

Pesquisa feita em Janeiro/17

Pesquisa feita em Abril/17

Linha para comparação

EXPECTATIVAS DEINVESTIMENTOS PARA 2017Os empresários de TI mudam RAPIDAMENTE o

direcionamento de investimentos para contratações,

marketing e vendas SEGUNDO a expectativa de

vendas da empresa - refletindo o “humor” da

empresa e não o plano estratégico para o ano

Embora o primeiro trimestre tenha apresentado bons

resultados financeiros, a expectativa para o restante do

ano não é tão boa, e este “humor” já está sinalizado no

número de empresas que reduziram os investimentos em

contratações, marketing e vendas de Janeiro para Abril

CAUTELA PARA 2017

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

Em 2014 e 2015 os empresários tinham

como principal estratégia a EXPANSÃO,

sinalizando que a crise ainda não estava

tão presente no setor. Em 2016 o cenário

mudou e as empresas passaram a focar

em VENDA NA BASE, que é a estratégia

típica para época de crise. Em 2017 o foco

será, novamente, EXPANSÃO, sinalizando

que a crise estará deixando o setor de TI

PRINCIPAL ESTRATÉGIA DA EMPRESA PARA 2017

O percentual de empresas com

foco em venda na base era de

24% em Janeiro de 2017 e, agora,

passou para 29% sinalizando

CAUTELA dos empresários

23%

6%

27%

12%

14%

7%

8%

3%

Venda na base - ter novos produtos e serviços para oferecer para a base de clientes atuais

Venda na base - vender mais para os clientes da base atual

Expansão - buscar novos clientes na região onde já atuo

Expansão - ter novos produtos e serviços para oferecer para novos clientes

Expansão - buscar novos clientes em outras localidades geográficas nacionais

Expansão - através de canais de vendas e distribuição

Expansão - buscar novos clientes em outros segmentos de mercado

Expansão - buscar novos clientes em outras outras localidades internacionais

29%

71%BASE

EXPANSÃO

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

ESTRATÉGIA PARA VENDAS

ATRAVÉS DE CANAIS EM 2016

Trabalhar com canais de vendas

e distribuição é uma estratégia

interessante para o Brasil, onde a

extensão territorial é muito grande e

onde os aspectos culturais são um fator

importante no processo de vendas

48% das empresas já trabalham com

canais de vendas e distribuição e outros

23% pretendem trabalhar nos próximos

3 anos, portanto, teremos 71% das

empresas trabalhando com canais em

até 3 anos

4%

17%

27%

29%

10%

13%

Já trabalhamos com canais e vamos REDUZIR o número de canais

Já trabalhamos com canais e vamos MANTER o número de canais

Já trabalhamos com canais e vamos AUMENTAR o número de canais

Não trabalhamos com canais de vendas e distribuição e não pretendemos trabalhar

com canais

Não trabalhamos com canais de vendas e distribuição, mas pretendemos trabalhar

com canais em 2017

Não trabalhamos com canais de vendas e distribuição, mas pretendemos trabalhar

com canais nos próximos 3 anos

48%

23%

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

VARIÁVEIS EXTERNAS QUE TIRAM O SONO DOS EMPRESÁRIOS HOJEOs empresários listaram as variáveis

externas que tiram o sono. Agrupamos

as respostas em 3 categorias:

Fatos geradores

Impactos que os fatos geradores

causam no mercado

Externos - Tecnologia e Concorrência

exigindo que o empresário

mude a forma de trabalhar

Obviamente os fatos geradores estão

fora da nossa esfera de controle, mas

a pergunta que temos que nos fazer é:

“Será que não conseguimos usar os fatos

geradores para DESAFIAR os clientes,

ENSINANDO que as suas ofertas podem

MINIMIZAR os impactos destes fatos

geradores, e ainda CRIANDO UMA REDE

e usando Tecnologia e Concorrência

a favor dos nossos negócios?”

A respostas é SIM!!!

E existe metodologia de

vendas para isto !!!

35% 23%

18% 18%

13% 12%

9% 6%

4% 4%

3% 3%

1%

Crise política

Clientes comprando menos

Concorrência mais agressiva

Clientes pagando menos

Tecnologia mudando a forma como o cliente compra

Insegurança jurídica e tributária

Aumento da inadimplência

Clientes postergando decisões

Clientes saindo do mercado

Aumento de impostos

Clientes cancelando contratos

Taxa de câmbio

Outros

GI

I

II

I

I

G

G

GE

E

G

I

E

Pela primeira vez podemos deixar de

culpar as variáveis externas pelo nosso

fracasso e usá-las para gerar mais

negócios para nossas empresas

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

37%

26%

16%

13%

7%

6%

6%

5%

5%

4%

6%

Desempenho da equipe de vendas

Falta de caixa ou capital de giro

Ações de marketing

Contratação de profissionais qualificados

Desempenho e qualidade da equipe de entrega

Insatisfação dos clientes

Atualização tecnológica

Motivação da equipe

Estabelecimento de processos

Treinamento para colaboradores

Outros

1

2

2

2

3

VARIÁVEIS INTERNAS QUE TIRAM O SONO DOS EMPRESÁRIOS HOJEPara resolver a falta de caixa ou

capital de giro você pode pegar

um empréstimo, OU, melhorar

o desempenho da equipe

de vendas e criar ações de

marketing para geração de

demanda e de oportunidades

A contratação de profissionais

qualificados é um problema

crônico do Brasil de muitos anos

e que ainda estará por aí nos

próximos 5 a 7 anos, mas você

pode estabelecer processos e

treinar seus colaboradores para

minimizar o impacto da contratação

A insatisfação dos clientes é basicamente

fruto do “desempenho e qualidade da

equipe de entrega”, “treinamento” e

“motivação da equipe”. Temos que estar

atentos para atuar na “causa” e não no “efeito”

Atualização tecnológica faz parte do

dia-a-dia das empresas de tecnologia

3

2

1

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

TEMA DE APROFUNDAMENTO

ESCOLHIDO PARA ESTE TRIMESTRE:

COMO AS EMPRESAS DE TI FAZEMPREVISÃO DE VENDAS

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

Para este trimestre escolhemos o tema de

“previsão de vendas” porque começamos a

perceber que nossos clientes estavam com

uma previsibilidade de vendas MUITO BAIXA,

gerando dois problemas para as empresas:

A empresa se preparava para atender a

expectativa de venda, fazendo investimentos

e contratando recursos. Quando a venda não

acontecia, os investimentos já estavam feitos

A empresa não se preparava para atender a expectativa

de vendas, deixando de fazer os investimentos e

contratando recursos. Quando a venda acontecia,

eles não estavam prontos para atender o cliente

ANTES DEINICIAR

Nos dois casos a empresa estava

perdendo dinheiro e qualidade

A previsão de vendas é uma disciplina da metodologia de Gestão de Equipe de Vendas - que ainda não é um tema “maduro” no Brasil

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

CONTROLE DE PREVISÃO

DE VENDAS

15% dos entrevistados mostraram

desconhecimento sobre a terminologia

de previsão de vendas, embora

estive no enunciado da pergunta:

Pipeline é o conjunto total

de oportunidades que estão

no funil de vendas

Forecast são aquelas transações

onde o vendedor atribui alta taxa

de probabilidade de fechamento

10%

13%

7%

70%

Não fazemos controle dasprevisões de vendas

Fazemos o controle dePIPELINE

Fazemos o controle deFORECAST

Fazemos o controle dePIPELINE e FORECAST

CONTROLE DE PREVISÃO DE VENDAS UTILIZADO

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

VISIBILIDADE DO FORECAST

As metodologias de

Gestão de Equipe de Vendas e

de Previsão de Vendas modernas

recomendam que o

FORECAST seja feito com

visibilidade para 30, 60 e 90 dias

30 dias

30 e 60 dias

30, 60 e 90 dias

12 meses

Outro

70%

23%

22%

5% 4%

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

PERIODICIDADEDA REUNIÃO

DE FORECAST

As metodologias de Gestão de Equipe

de Vendas e de Previsão de Vendas

modernas recomendam que:

Ð A reunião de Forecast deve ser

feita MENSALMENTE e que deverá

ser uma reunião DIFERENTE e

SEPARADA da reunião semanal de

vendas. A metodologia de Gestão

de Equipe de Vendas estabelece

4 tipos diferentes de reunião de

vendas - 1 para cada semana do mês,

com temas e discussões distintas

Ð Nos casos onde o ciclo de vendas

é muito curto (menos de uma

semana), então a reunião deverá

ser feita SEMANALMENTE

Toda semana

A cada 15 dias

Todo mês

A cada 3 meses

A cada 6 meses

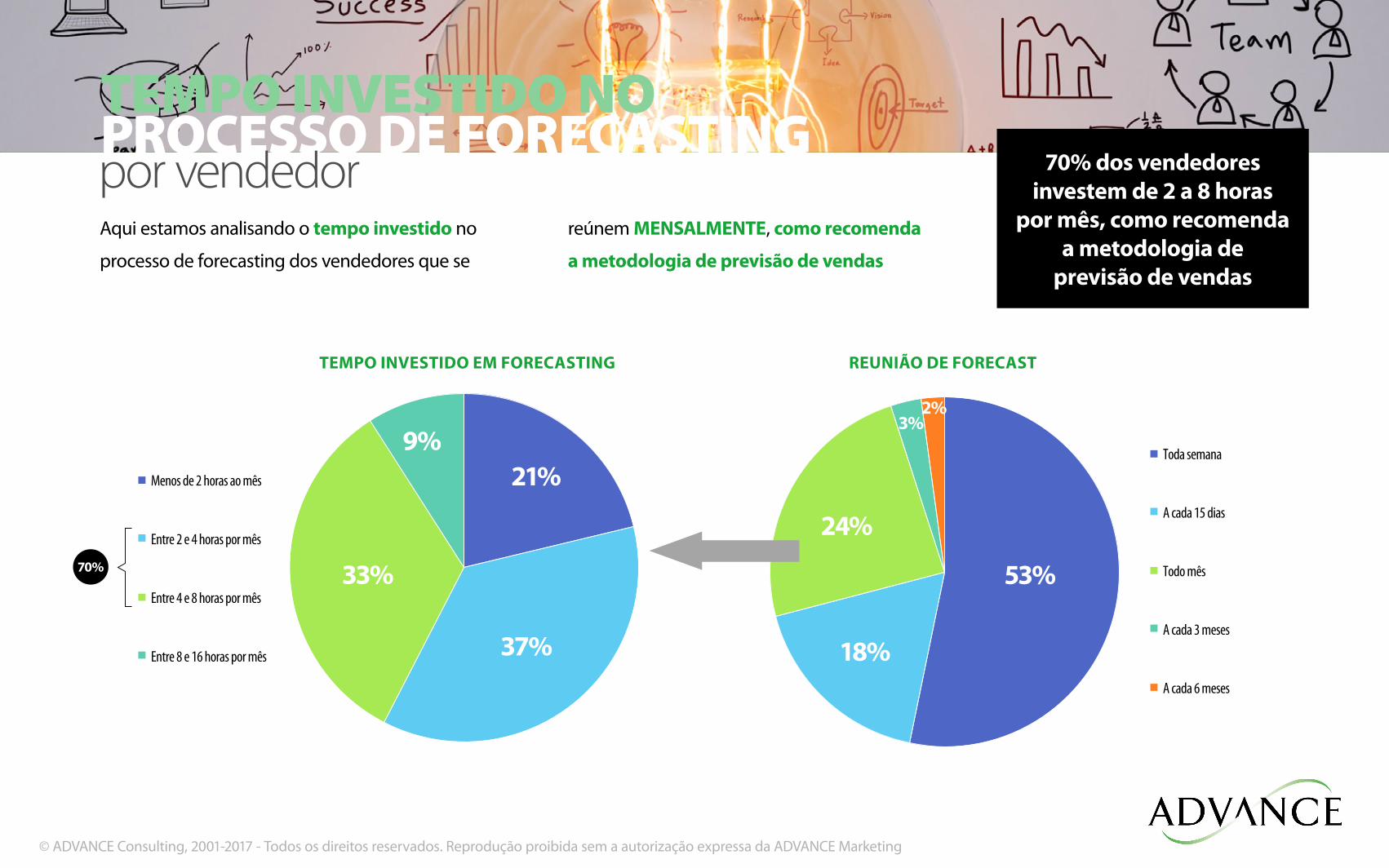

53%

18%

24%

3% 2%

90% das empresas pesquisadas fazem a reunião de forecast DENTRO da reunião semanal de vendas, o que não é recomendado

REUNIÃO DE FORECAST

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

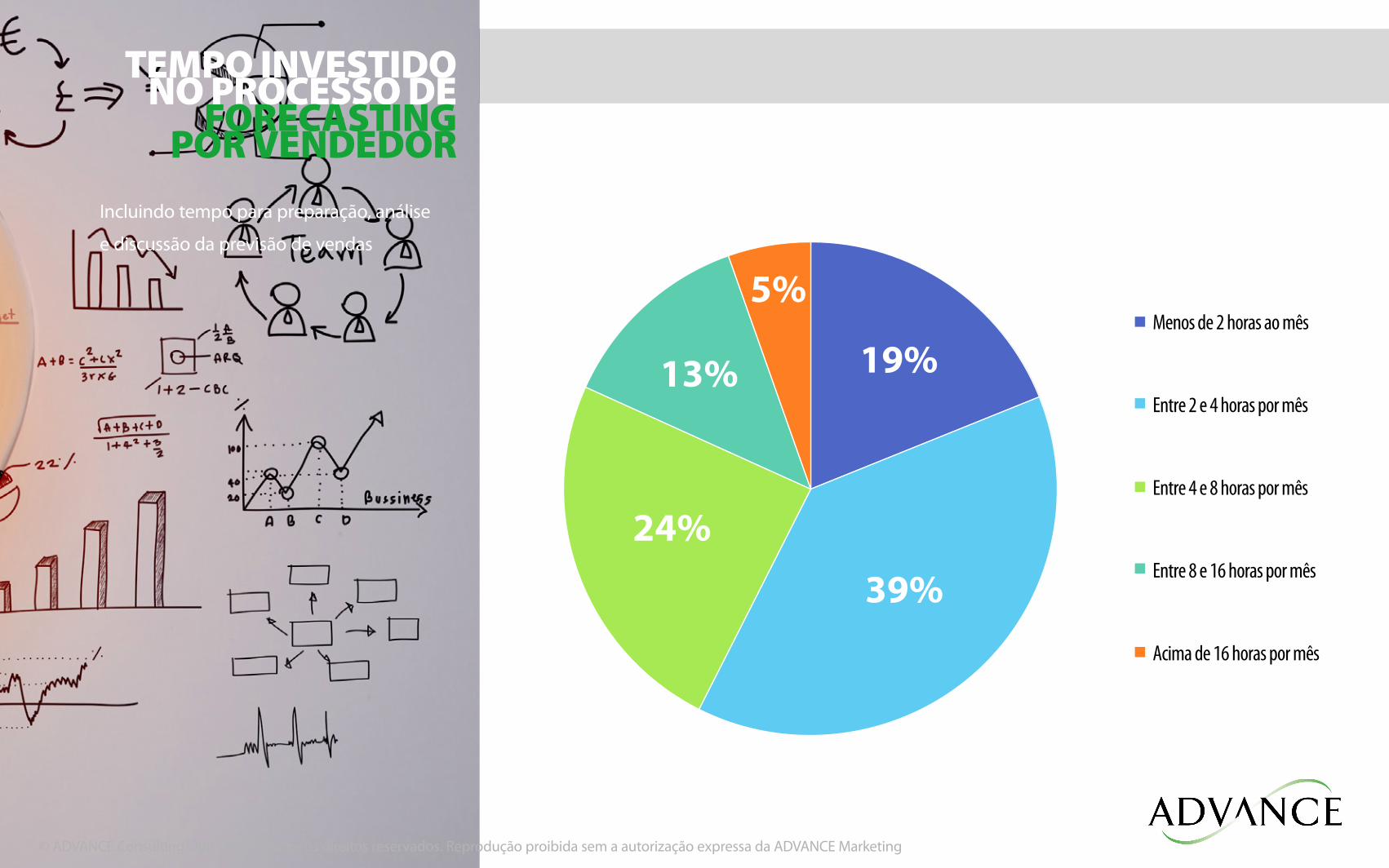

TEMPO INVESTIDO NO PROCESSO DE

FORECASTING POR VENDEDOR

Incluindo tempo para preparação, análise

e discussão da previsão de vendas

Menos de 2 horas ao mês

Entre 2 e 4 horas por mês

Entre 4 e 8 horas por mês

Entre 8 e 16 horas por mês

Acima de 16 horas por mês

39%

24%

13%

5%

19%

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

TEMPO INVESTIDO NOPROCESSO DE FORECASTINGpor vendedor

Toda semana

A cada 15 dias

Todo mês

A cada 3 meses

A cada 6 meses

53%

18%

24%

3%2%

Menos de 2 horas ao mês

Entre 2 e 4 horas por mês

Entre 4 e 8 horas por mês

Entre 8 e 16 horas por mês

41%31%

18%10%

Aqui estamos analisando o

tempo investido no processo de

forecasting dos vendedores que

se reúnem TODA SEMANA.

Tempo semanal que o vendedor dedica

para preparar, analisar e discutir o Forecast

15 minutos

1 hora

2 horas

4 horas

15 min de dedicação ao

forecast é SUPERFICIAL

Mais de 2 horas por semana

(só para o tema de forecasting)

parece ser tempo DEMAIS

Então a reunião SEMANAL de Forecasting, realmente, não deve ser o melhor caminho...

REUNIÃO DE FORECAST TEMPO INVESTIDO EM FORECASTING

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

TEMPO INVESTIDO NOPROCESSO DE FORECASTINGpor vendedor

Toda semana

A cada 15 dias

Todo mês

A cada 3 meses

A cada 6 meses

53%

18%

24%

3%2%

Menos de 2 horas ao mês

Entre 2 e 4 horas por mês

Entre 4 e 8 horas por mês

Entre 8 e 16 horas por mês 37%

33%

9%21%

70%

REUNIÃO DE FORECAST

Aqui estamos analisando o tempo investido no

processo de forecasting dos vendedores que se

reúnem MENSALMENTE, como recomenda

a metodologia de previsão de vendas

TEMPO INVESTIDO EM FORECASTING

70% dos vendedores investem de 2 a 8 horas

por mês, como recomenda a metodologia de

previsão de vendas

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

ÍNDICE DE PRECISÃO

NO FORECAST

40% dos entrevistados dizem

que sua previsão de vendas

têm um ÍNDICE DE ACERTO

MENOR DO QUE 50%, ou seja:

PARA CADA UMA TRANSAÇÃO

QUE O VENDEDOR FECHA,

ELE PERDE UMA OUTRA

Menos de 50%

Entre 50% a 75%

Entre 75% a 90%

Acima de 90%

40%

41%

13%

6%

Como tomar decisões sobre os investimentos da sua

empresa com menos de 50% de previsibilidade de vendas?

ÍNDICE DE PRECISÃO NO FORECAST

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

PRECISÃO NO FORECASTx HORAS INVESTIDASAs empresas que tem maior

índice de precisão em forecast

(acima de 90%) investem de 2 a 4

horas no processo de preparação,

análise e discussão do forecast

Investir muitas horas em “forecasting”

não é garantia de precisão

2 31 Investir poucas horas em “forecasting”

é garantia de fracasso...

Para ter maior precisão em “forecasting” é necessário usar um processo e uma metodologia para garantir que as horas investidas terão o “retorno esperado”

6%

9%

33%

75%

35%

48%

33%

25%

29%

25%

27%

29%

18%

7%

12%

5%

5%

Acima de 90%

Entre 75% a 90%

Entre 50% a 75%

Menos de 50%

Precisão do forecast x horas investidas

Menos de 2 horas ao mês

Entre 2 e 4 horas por mês

Entre 4 e 8 horas por mês

Entre 8 e 16 horas por mês

Acima de 16 horas por mês

1

2

3

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

PRECISÃO NO FORECASTx HORAS INVESTIDASTer reuniões SEMANAIS não significa que você terá maior precisão no seu Forecast1

As metodologias de Gestão de Equipe de Vendas e de Previsão de Vendas modernas dizem que a reunião de Forecast pode ser MENSAL. O que importa,

mesmo, é que você tenha processos, metodologias e modelos matemáticos para garantir que a reunião seja PRODUTIVA e produza a PRECISÃO NECESSÁRIA

63%

68%

51%

50%

13%

16%

19%

19%

25%

16%

29%

22% 7%

2%

2%

Acima de 90%

Entre 75% a 90%

Entre 50% a 75%

Menos de 50%

Precisão do forecast x periodicidade do acompanhamento

Toda semana

A cada 15 dias

Todo mês

A cada 3 meses

A cada 6 meses

1

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

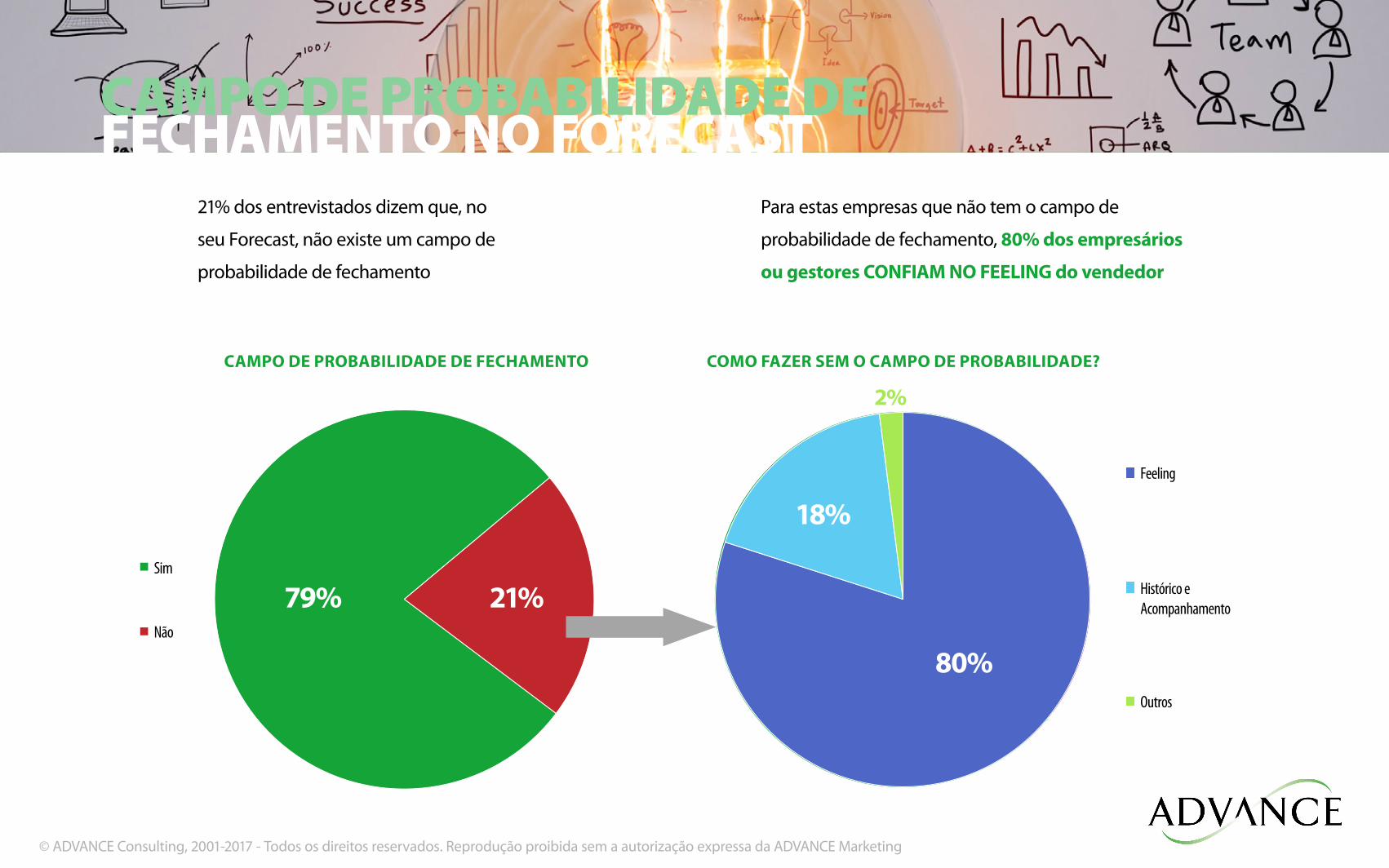

CAMPO DE PROBABILIDADE DEFECHAMENTO NO FORECAST

21% dos entrevistados dizem que, no

seu Forecast, não existe um campo de

probabilidade de fechamento

Para estas empresas que não tem o campo de

probabilidade de fechamento, 80% dos empresários

ou gestores CONFIAM NO FEELING do vendedor

Sim

Não

79% 21%

Feeling

Histórico eAcompanhamento

Outros

79% 21%

80%

18%

2%

CAMPO DE PROBABILIDADE DE FECHAMENTO COMO FAZER SEM O CAMPO DE PROBABILIDADE?

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

Feeling

Histórico eAcompanhamento

Outros

40%38%

22%

CAMPO DE PROBABILIDADE DEFECHAMENTO NO FORECAST79% dos entrevistados dizem que, no seu Forecast, existe um

campo de probabilidade de fechamento, então perguntamos

como eles checam a precisão do número dito pelo vendedor

40% dos empresários ou gestores CONFIAM

NO SEU FEELING para checar se o número

dito pelo vendedor faz sentido ou não

Sim

Não

79%21%

CAMPO DE PROBABILIDADE DE FECHAMENTO CHECAGEM DA PROBABILIDADE

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

CAMPO DE PROBABILIDADE DEFECHAMENTO NO FORECAST

Feeling

Histórico eAcompanhamento

Outros

40%38%

22%

As metodologias de Gestão de Equipe de Vendas e de

Previsão de Vendas modernas estabelecem MODELOS

MATEMÁTICOS para que o vendedor possa estabelecer

Sim

Não

79%21%

CAMPO DE PROBABILIDADE DE FECHAMENTO CHECAGEM DA PROBABILIDADE

a probabilidade de fechamento, e para que o gestor possa

checar, com segurança, se o número dito faz sentido ou não

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

EXISTE PENALIDADE PARAQUEM NÃO ATINGE O FORECAST?83% dos entrevistados dizem que a empresa não

tem qualquer penalidade para os vendedores

que não atingem (ou erram) o Forecast

Das empresas que aplicam alguma penalidade, 92% se refere a

redução financeira, seja de bônus, premiação, comissão, etc.

Apenas 1% respondeu que, se o vendedor não atingir

as metas em 6 meses, então é desligado. E apenas

1 empresa respondeu que se o vendedor não atingir

as metas em 12 meses, então é desligado

Perda do emprego

Redução financeira(Bônus, comissão etc.)

40%17%

92%

8%

Não hápenalidade

Há penalidade

PENALIDADE PARA O VENDEDOR QUE NÃO ATINGE O FORECAST

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

MINHASCONCLUSÕES

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

MINHASCONCLUSÕES

Ð O primeiro trimestre de 2017 foi bom (7.7% de crescimento), mas o

restante do ano será desafiador. Neste momento temos expectativa

de crescimento de 6.2% para o mercado de TI em 2017, mas eu

acredito que terminaremos o ano com 3 a 4% de crescimento

• O efeito polarização está mais brando, mas continua firme...

• Muitas empresas pequenas foram varridas do mercado

Ð Os empresários de TI estão extremamente CAUTELOSOS

segurando investimentos e focando em venda na base

Ð Estou MUITO impressionando com a falta de conhecimento

dos empresários nas novas metodologias de vendas e

gestão de equipe de vendas - este conhecimento será

o divisor de águas entre os que irão bem ou não

• Este desconhecimento fica, particularmente evidente, quando os

empresários usam FEELING para fazer sua previsão de vendas, ao

invés de usar processos, metodologias e modelos matemáticos

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

www.advanceconsulting.com.br

© ADVANCE Consulting, 2001-2017 - Todos os direitos reservados. Reprodução proibida sem a autorização expressa da ADVANCE Marketing

Advance Your Businessconsultoria e treinamento para vender mais e melhor

Top Related