Línguas

Páginas

Legal

Relatório sobre o Governo das Sociedades Cotadas

Carlos TavaresLisboa, 2 de Dezembro de 2008

Relatório sobre o Governo das Sociedades Cotadas

2

Enquadramento

Fontes:

Inquérito às 47 sociedades portuguesas que estavam cotadas na EuronextLisbon em 31 de Dezembro de 2007, entre Junho e Agosto de 2008.

Análise dos relatórios anuais das empresas sobre o governo da sociedaderelativos ao exercício terminado em 31 de Dezembro de 2007 (30 deJunho no caso das SAD do Porto e do Sporting e 31 de Julho no caso daSAD do Benfica).

Avaliação do cumprimento das Recomendações da CMVM sobre o Governo dasSociedades (versão de 2005, dado que o Código de Governo das Sociedadessó se aplica a partir de 2008).

Relatório sobre o Governo das Sociedades Cotadas

3

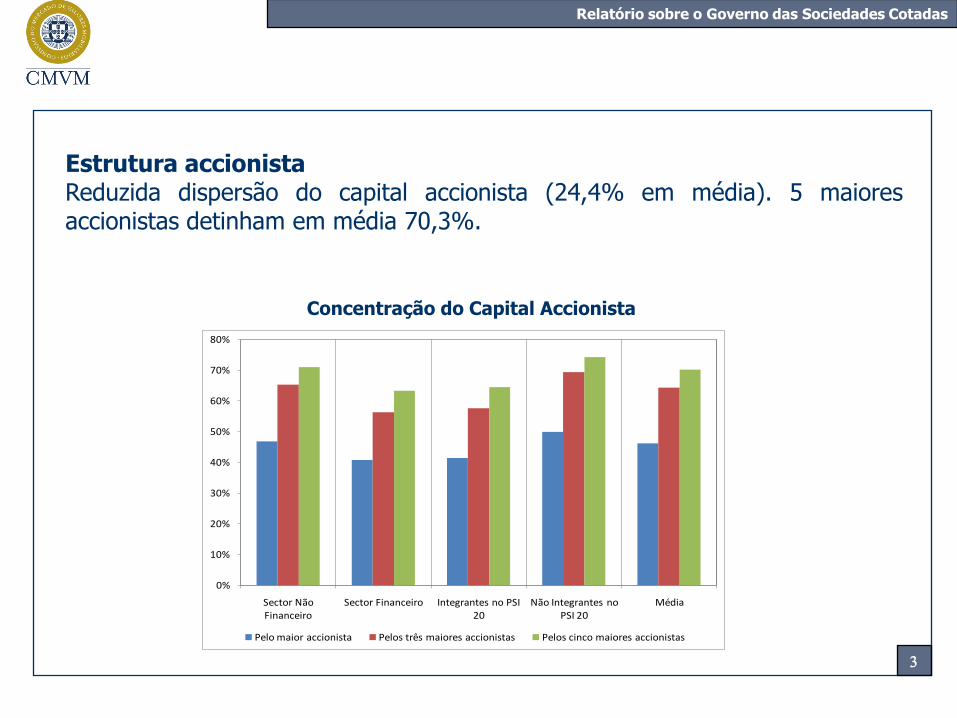

Estrutura accionistaReduzida dispersão do capital accionista (24,4% em média). 5 maioresaccionistas detinham em média 70,3%.

0%

10%

20%

30%

40%

50%

60%

70%

80%

Sector Não Financeiro

Sector Financeiro Integrantes no PSI 20

Não Integrantes no PSI 20

Média

Pelo maior accionista Pelos três maiores accionistas Pelos cinco maiores accionistas

Concentração do Capital Accionista

Relatório sobre o Governo das Sociedades Cotadas

4

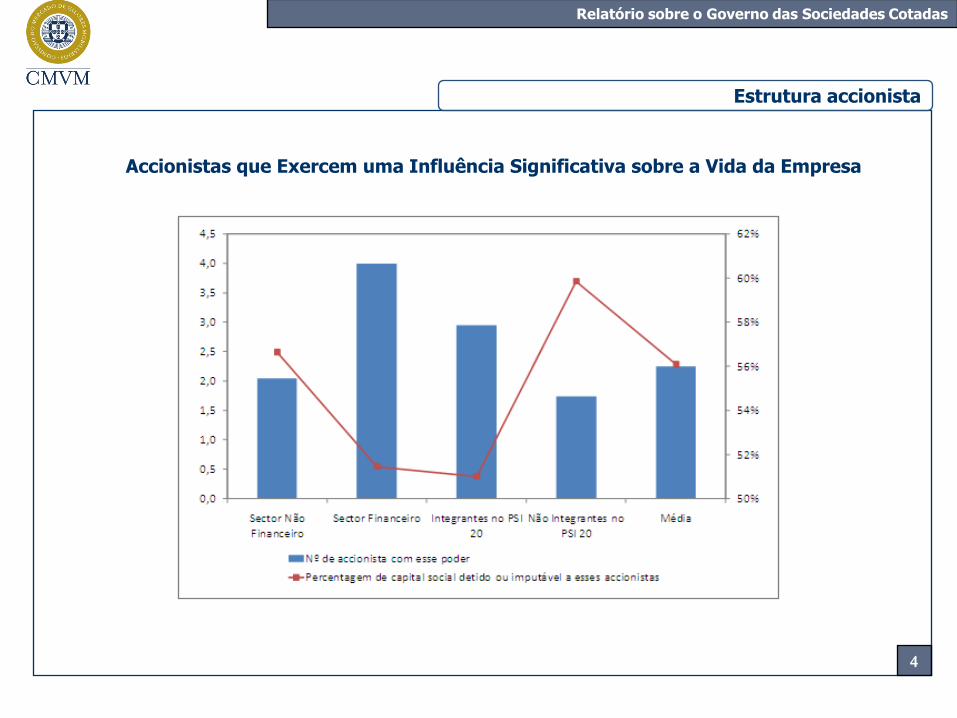

Accionistas que Exercem uma Influência Significativa sobre a Vida da Empresa

Estrutura accionista

Relatório sobre o Governo das Sociedades Cotadas

5

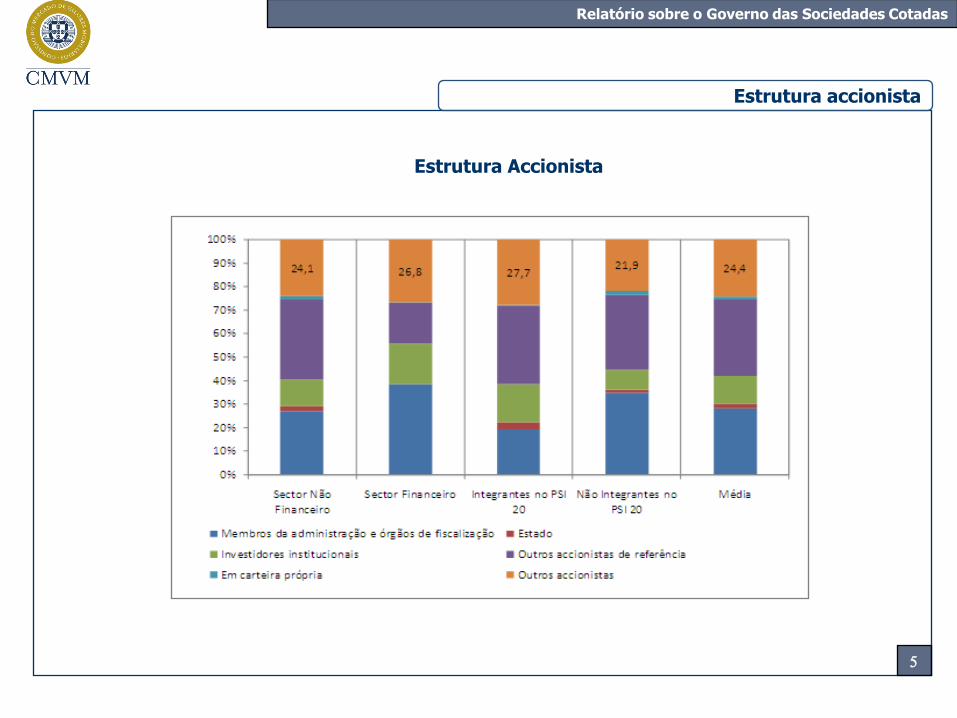

Estrutura Accionista

Estrutura accionista

Relatório sobre o Governo das Sociedades Cotadas

6

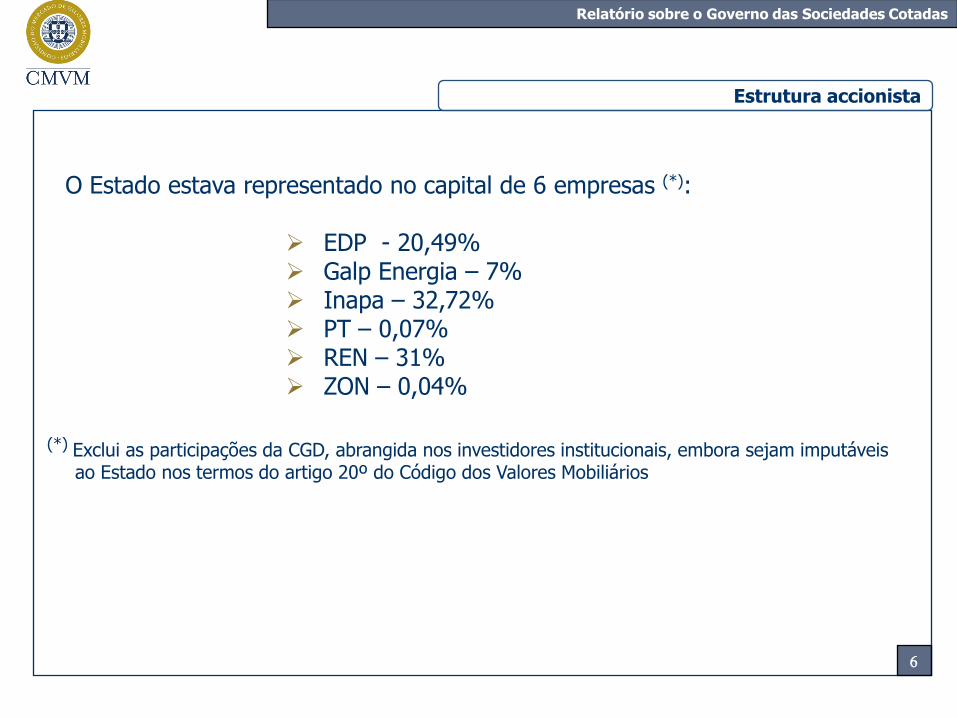

O Estado estava representado no capital de 6 empresas (*):

EDP - 20,49% Galp Energia – 7% Inapa – 32,72% PT – 0,07% REN – 31% ZON – 0,04%

(*) Exclui as participações da CGD, abrangida nos investidores institucionais, embora sejam imputáveis ao Estado nos termos do artigo 20º do Código dos Valores Mobiliários

Estrutura accionista

Relatório sobre o Governo das Sociedades Cotadas

7

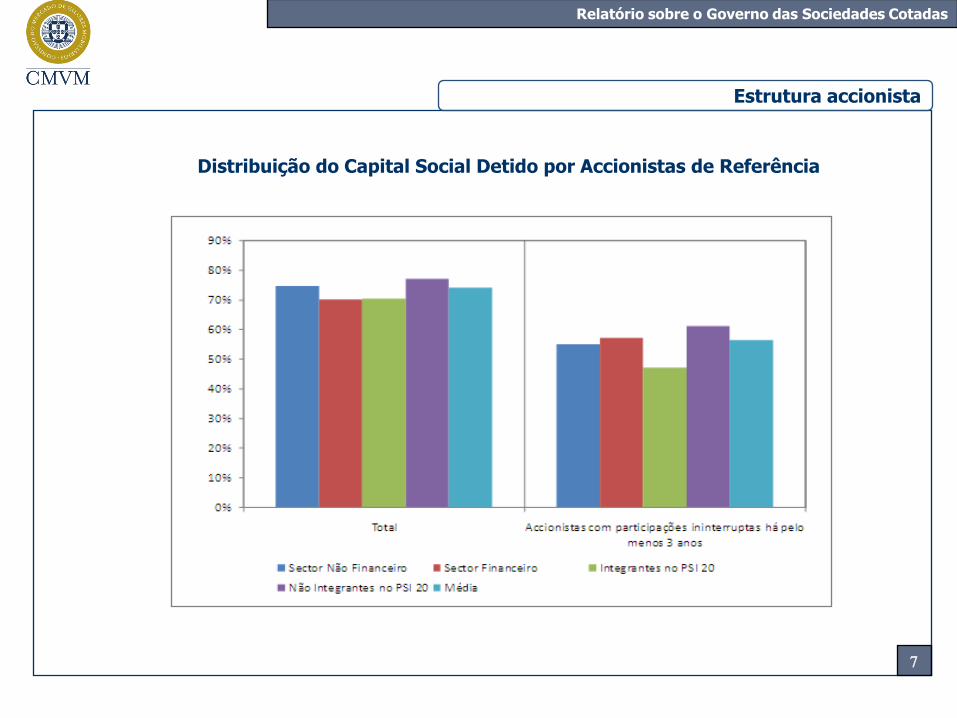

Distribuição do Capital Social Detido por Accionistas de Referência

Estrutura accionista

Relatório sobre o Governo das Sociedades Cotadas

8

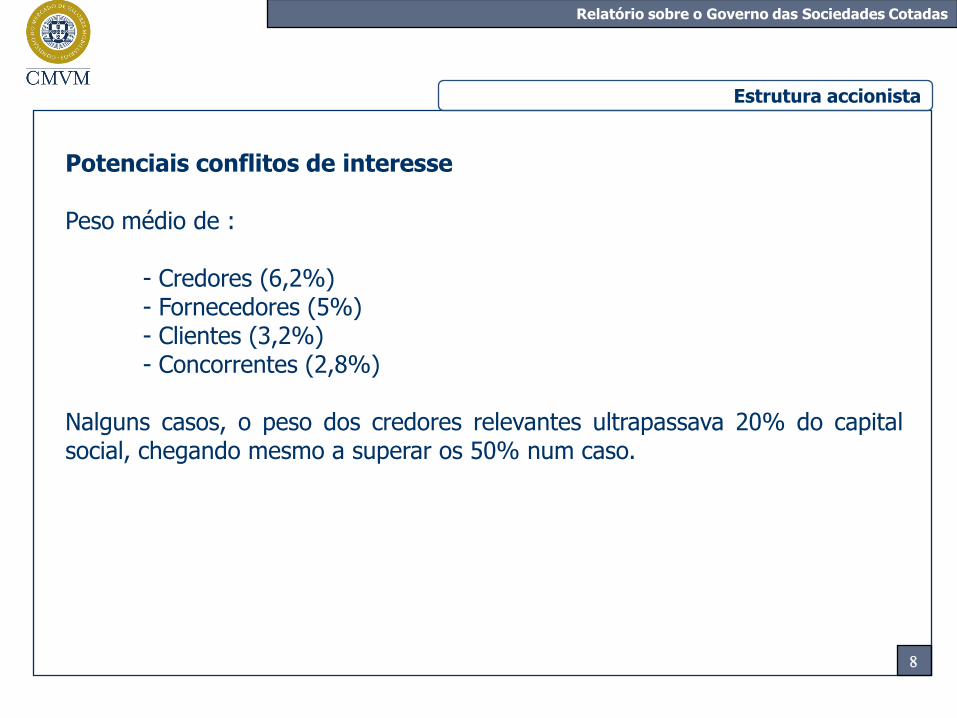

Potenciais conflitos de interesse

Peso médio de :

- Credores (6,2%)- Fornecedores (5%)- Clientes (3,2%)- Concorrentes (2,8%)

Nalguns casos, o peso dos credores relevantes ultrapassava 20% do capitalsocial, chegando mesmo a superar os 50% num caso.

Estrutura accionista

Relatório sobre o Governo das Sociedades Cotadas

9

Estrutura accionista

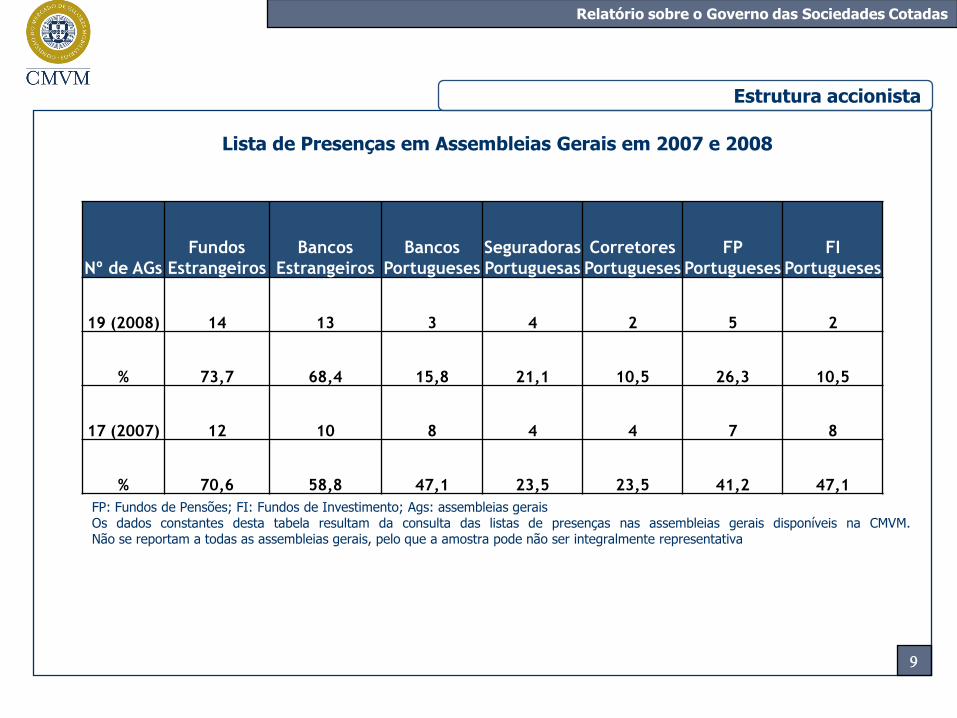

Lista de Presenças em Assembleias Gerais em 2007 e 2008

Nº de AGs

Fundos

Estrangeiros

Bancos

Estrangeiros

Bancos

Portugueses

Seguradoras

Portuguesas

Corretores

Portugueses

FP

Portugueses

FI

Portugueses

19 (2008) 14 13 3 4 2 5 2

% 73,7 68,4 15,8 21,1 10,5 26,3 10,5

17 (2007) 12 10 8 4 4 7 8

% 70,6 58,8 47,1 23,5 23,5 41,2 47,1

FP: Fundos de Pensões; FI: Fundos de Investimento; Ags: assembleias geraisOs dados constantes desta tabela resultam da consulta das listas de presenças nas assembleias gerais disponíveis na CMVM.Não se reportam a todas as assembleias gerais, pelo que a amostra pode não ser integralmente representativa

Relatório sobre o Governo das Sociedades Cotadas

10

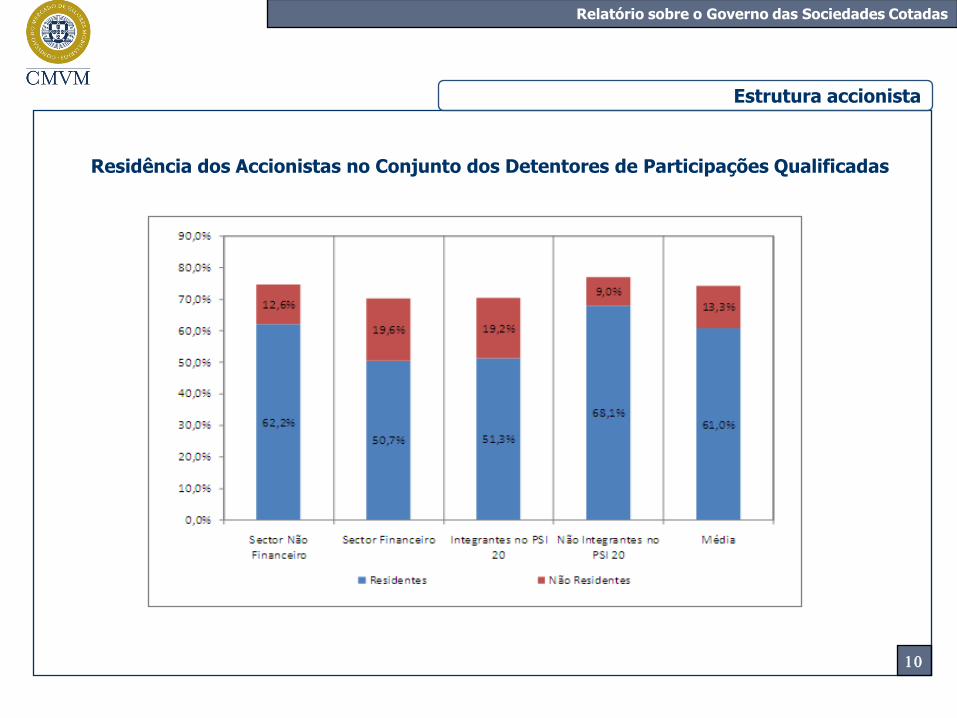

Residência dos Accionistas no Conjunto dos Detentores de Participações Qualificadas

Estrutura accionista

Relatório sobre o Governo das Sociedades Cotadas

11

Modelos de Governo Societário

35

2

10

Total

Estrutura accionista

Relatório sobre o Governo das Sociedades Cotadas

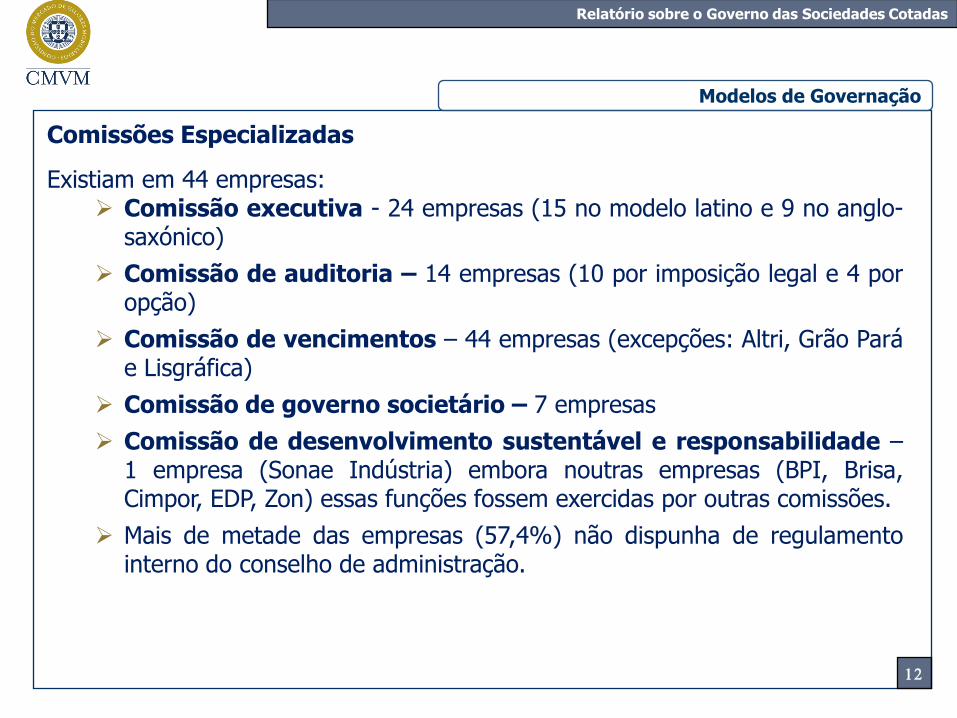

Comissões Especializadas

Existiam em 44 empresas: Comissão executiva - 24 empresas (15 no modelo latino e 9 no anglo-

saxónico)

Comissão de auditoria – 14 empresas (10 por imposição legal e 4 poropção)

Comissão de vencimentos – 44 empresas (excepções: Altri, Grão Paráe Lisgráfica)

Comissão de governo societário – 7 empresas

Comissão de desenvolvimento sustentável e responsabilidade –1 empresa (Sonae Indústria) embora noutras empresas (BPI, Brisa,Cimpor, EDP, Zon) essas funções fossem exercidas por outras comissões.

Mais de metade das empresas (57,4%) não dispunha de regulamentointerno do conselho de administração.

12

Modelos de Governação

Relatório sobre o Governo das Sociedades Cotadas

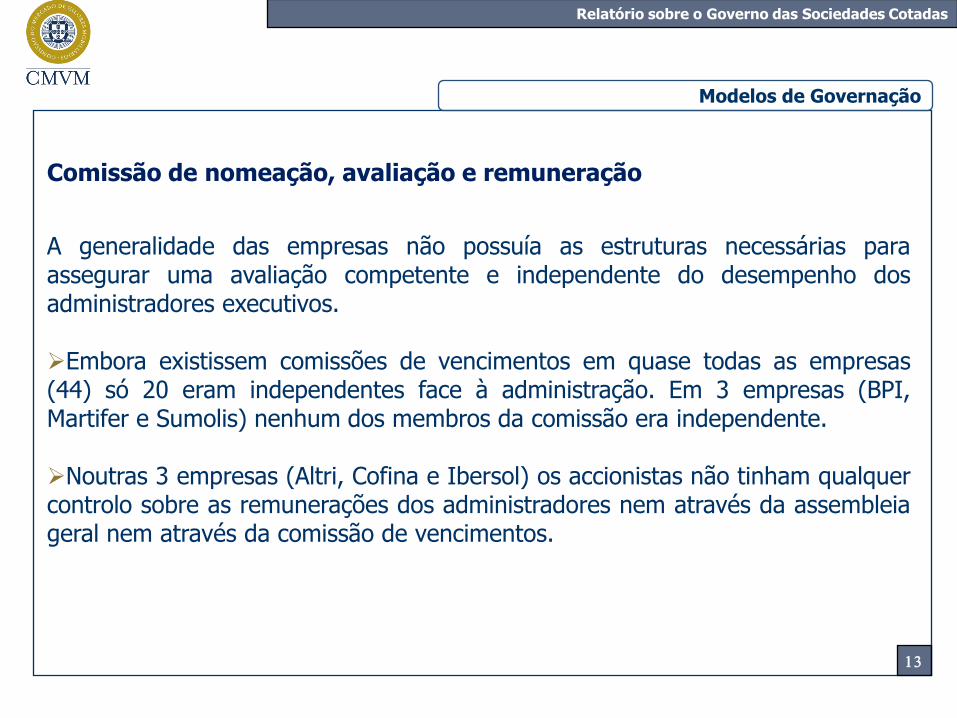

Comissão de nomeação, avaliação e remuneração

A generalidade das empresas não possuía as estruturas necessárias paraassegurar uma avaliação competente e independente do desempenho dosadministradores executivos.

Embora existissem comissões de vencimentos em quase todas as empresas(44) só 20 eram independentes face à administração. Em 3 empresas (BPI,Martifer e Sumolis) nenhum dos membros da comissão era independente.

Noutras 3 empresas (Altri, Cofina e Ibersol) os accionistas não tinham qualquercontrolo sobre as remunerações dos administradores nem através da assembleiageral nem através da comissão de vencimentos.

13

Modelos de Governação

Relatório sobre o Governo das Sociedades Cotadas

14

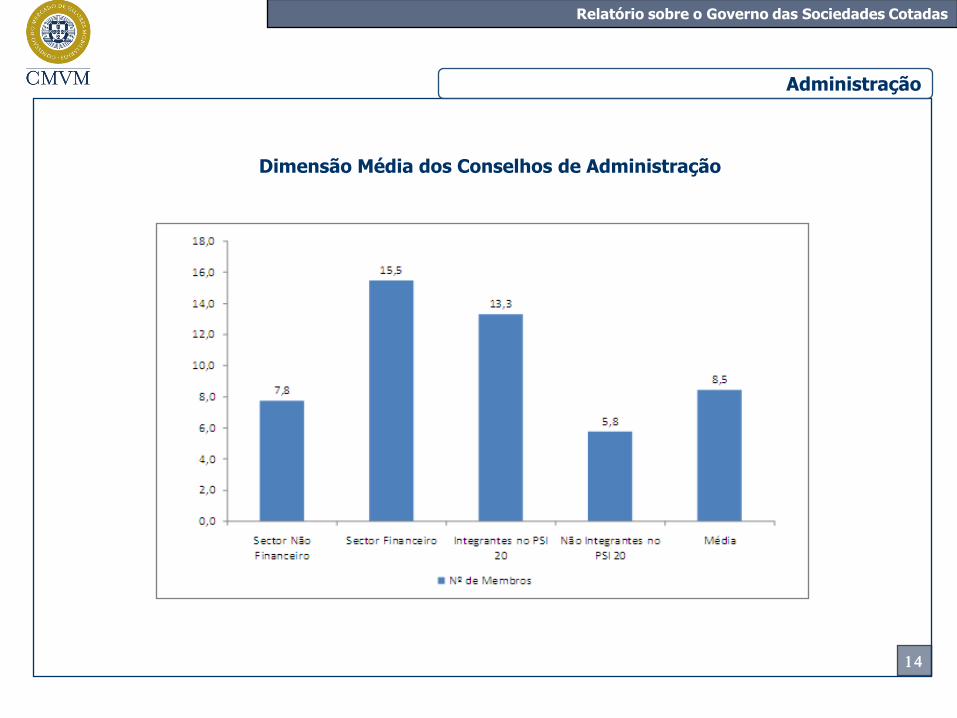

Dimensão Média dos Conselhos de Administração

Administração

Relatório sobre o Governo das Sociedades Cotadas

15

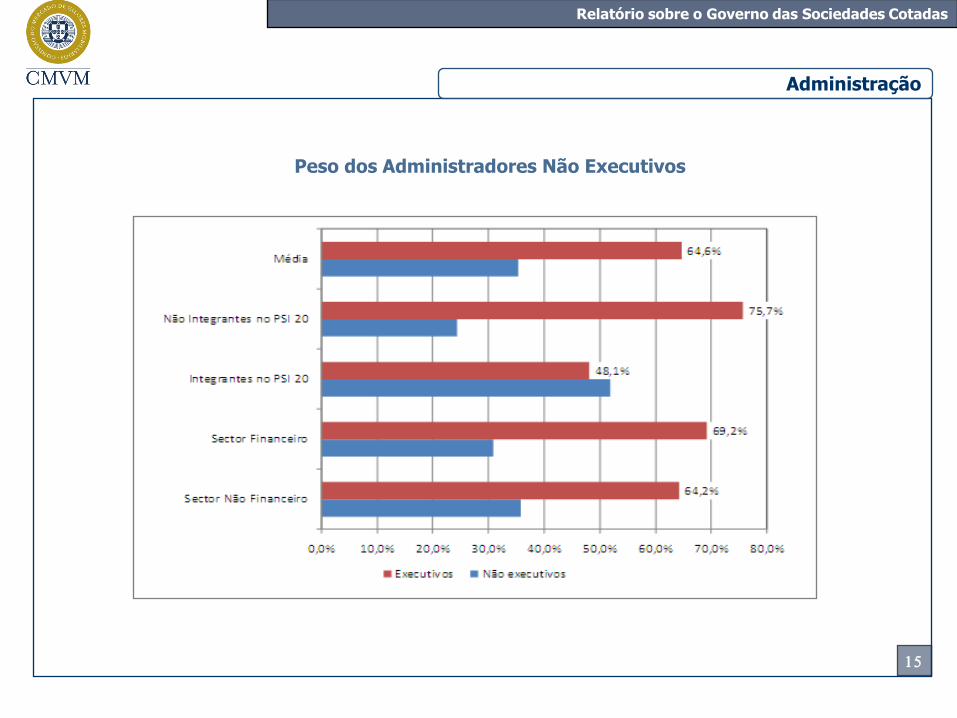

Peso dos Administradores Não Executivos

Administração

Relatório sobre o Governo das Sociedades Cotadas

16

Peso dos Independentes

Administração

Relatório sobre o Governo das Sociedades Cotadas

Remuneração dos Órgãos Sociais

Era, em média, de 2,8 milhões de euros (1,2 milhões nas empresas fora doPSI20) e atingia 8,2 milhões nas comissões executivas do sector financeiro.

A componente variável da remuneração oscilava, no sector financeiro, entre48,6% (nos conselhos de administração) e 67% (nas comissões executivas).

Em geral, 68,1% da remuneração tinha origem na própria empresa.

Só 4 empresas têm planos de stock options dirigidos aos administradores e orácio médio “preço de exercício/cotação” é de 111,4%.

O valor das responsabilidades remuneratórias de médio e longo prazo com osadministradores era de 3,5 milhões de euros em média por empresa.

17

Administração

Relatório sobre o Governo das Sociedades Cotadas

18

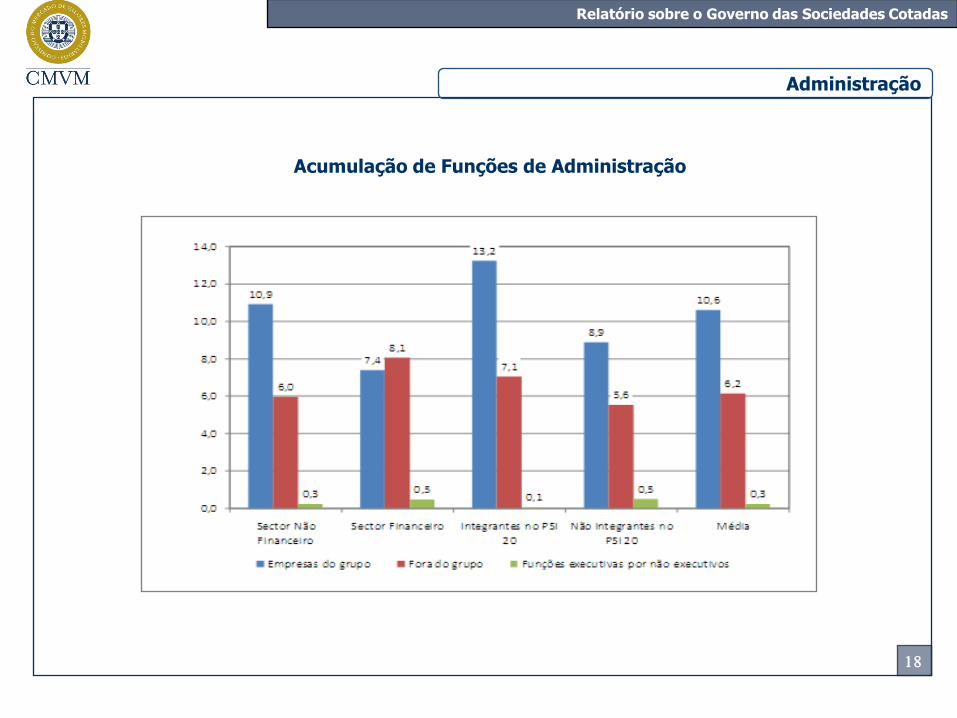

Acumulação de Funções de Administração

Administração

Relatório sobre o Governo das Sociedades Cotadas

19

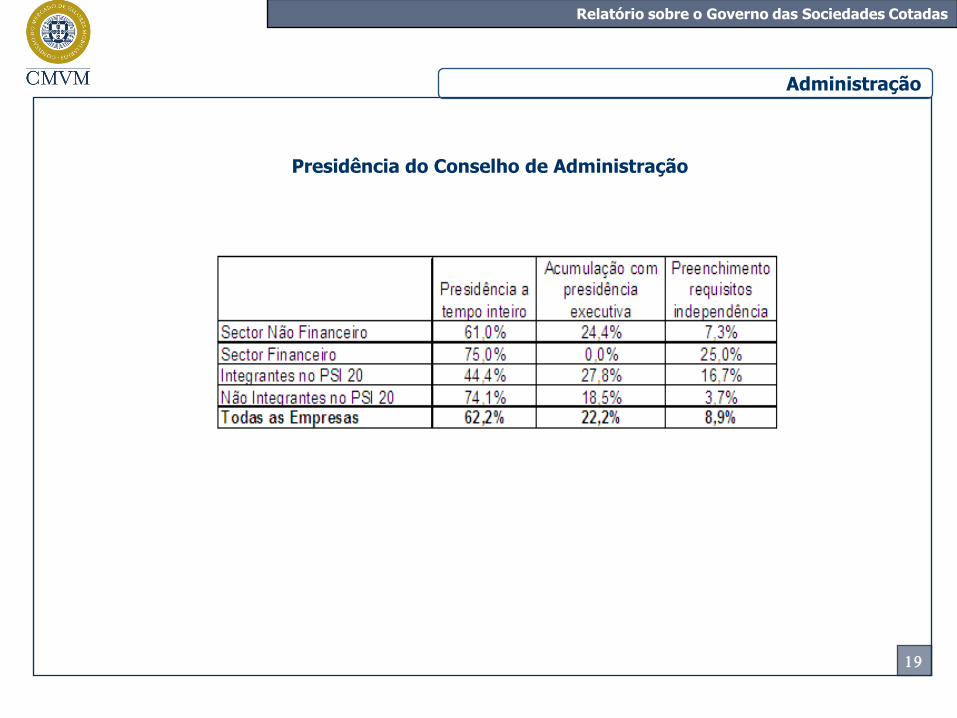

Presidência do Conselho de Administração

Administração

Relatório sobre o Governo das Sociedades Cotadas

Órgãos de Fiscalização

Conselho Geral e de Supervisão (CGS) existia em 2 empresas (BCP e EDP).

Na EDP os estatutos adoptaram a versão mais ampla dos poderes doCGS, como a obrigatoriedade de parecer prévio a diversos actos doConselho de Administração Executivo (como o plano estratégico);

Em ambos os casos, não lhes cabe a nomeação ou destituição dosmembros do conselho de administração executivo;

Também nas duas empresas, o presidente do conselho não éindependente embora a maioria dos membros o seja.

20

Relatório sobre o Governo das Sociedades Cotadas

Conselho Fiscal

Existia em 35 empresas (as do modelo latino)

79,6% dos seus membros têm formação nas áreas financeira, contabilidade ouauditoria.

Em 22 empresas nenhum dos membros do conselho fiscal tinha experiência deadministração executiva. Esta situação deverá alterar-se para poderem ser cumpridas

as novas recomendações da CMVM.

Comissão de Auditoria

Existia em 13 empresas (10 por terem adoptado o modelo anglo-saxónico e 3 voluntariamente)

Reunia geralmente de 2 em 2 meses com uma assiduidade superior a 90%.

21

Órgãos de Fiscalização

Relatório sobre o Governo das Sociedades Cotadas

22

Assembleias gerais

Em média, 67,2% do capital social (73% nas empresas do sector financeiro) estevepresente ou representado nas assembleias gerais (71,5% em 2005).

17 sociedades já tinham adoptam o princípio “uma acção / um voto”:

Porém, em média eram necessárias 269 acções (434 em 2005) para ter direito devoto e o investimento mínimo era de € 3.000 na PT, € 3.500 na Media Capital e de €5.310 na Ibersol (o mais elevado).

10 sociedades (5 do PSI20) impediam que os accionistas exercessem direitos devoto acima de determinada percentagem.

Presidente da Assembleia Geral era independente em 93,6% das sociedades

Altri, Brisa, Cimpor, EDPJerónimo Martins, RENSonaecom, Sonae Indústria, Sonae SGPS

PSI20

Cofina, Porto SAD, InapaNovabase, Papelaria Fernandes,SAG, Orey Antunes,Teixeira Duarte

Relatório sobre o Governo das Sociedades Cotadas

23

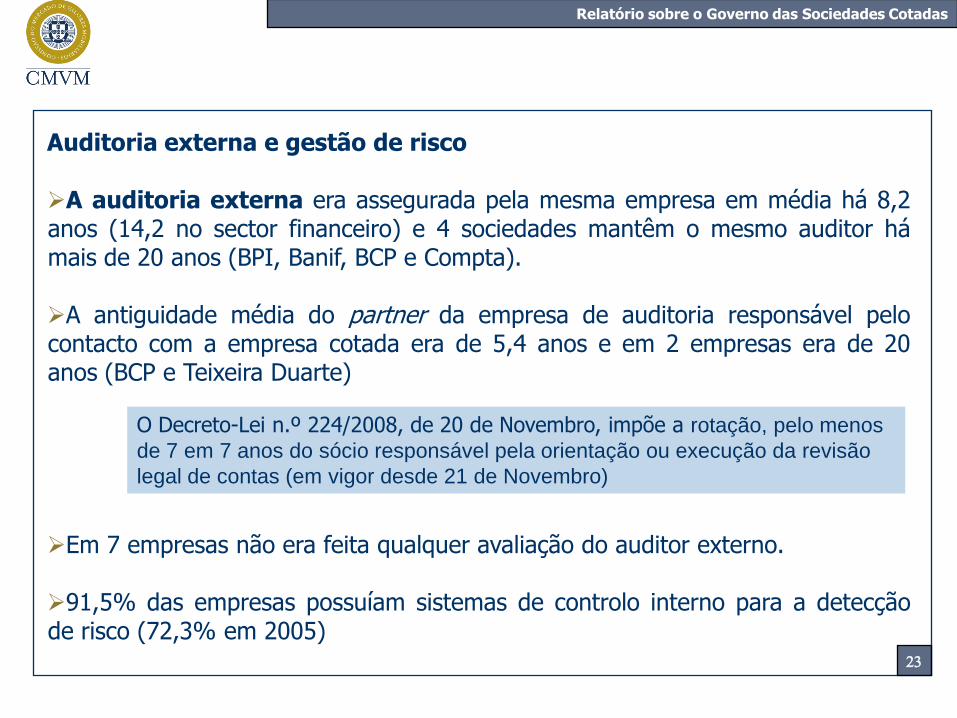

Auditoria externa e gestão de risco

A auditoria externa era assegurada pela mesma empresa em média há 8,2anos (14,2 no sector financeiro) e 4 sociedades mantêm o mesmo auditor hámais de 20 anos (BPI, Banif, BCP e Compta).

A antiguidade média do partner da empresa de auditoria responsável pelocontacto com a empresa cotada era de 5,4 anos e em 2 empresas era de 20anos (BCP e Teixeira Duarte)

Em 7 empresas não era feita qualquer avaliação do auditor externo.

91,5% das empresas possuíam sistemas de controlo interno para a detecçãode risco (72,3% em 2005)

O Decreto-Lei n.º 224/2008, de 20 de Novembro, impõe a rotação, pelo menos

de 7 em 7 anos do sócio responsável pela orientação ou execução da revisão

legal de contas (em vigor desde 21 de Novembro)

Relatório sobre o Governo das Sociedades Cotadas

24

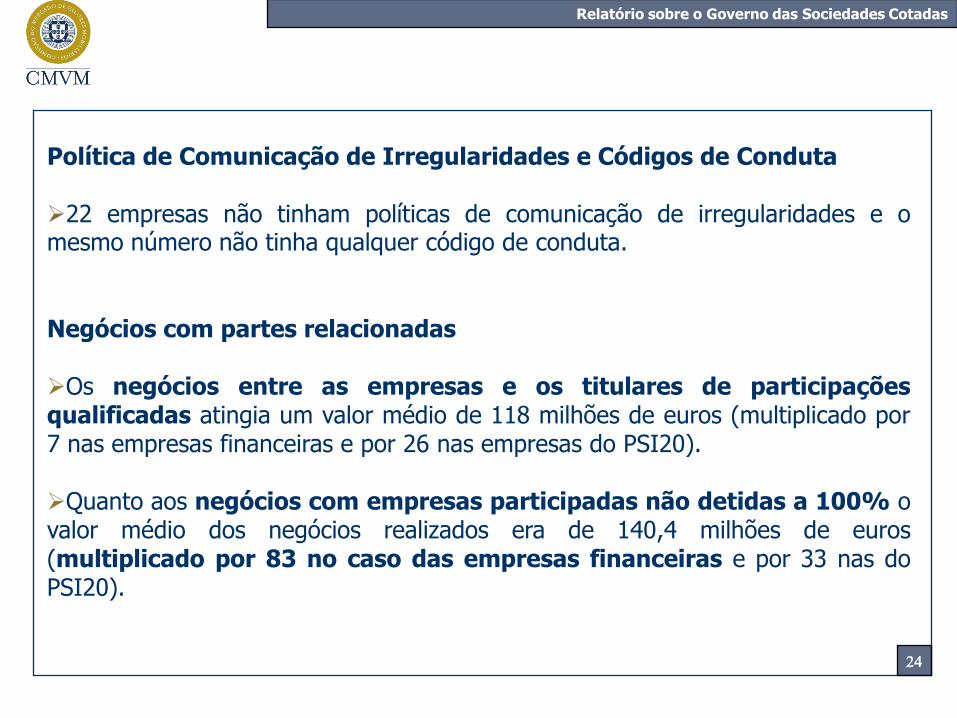

Política de Comunicação de Irregularidades e Códigos de Conduta

22 empresas não tinham políticas de comunicação de irregularidades e omesmo número não tinha qualquer código de conduta.

Negócios com partes relacionadas

Os negócios entre as empresas e os titulares de participaçõesqualificadas atingia um valor médio de 118 milhões de euros (multiplicado por7 nas empresas financeiras e por 26 nas empresas do PSI20).

Quanto aos negócios com empresas participadas não detidas a 100% ovalor médio dos negócios realizados era de 140,4 milhões de euros(multiplicado por 83 no caso das empresas financeiras e por 33 nas doPSI20).

25

As 10 Melhores Empresas

Novabase (não cumpre recomendação sobre admissibilidade de medidas defensivas)

Brisa (não cumpre recomendações sobre divulgação de remuneração individual e sobre política de

comunicação de irregularidades)

EDP (não cumpre as recomendações sobre medidas defensivas e sobre a aprovação da política de

remunerações pela assembleia geral)

Sonae SGPS (não cumpre as recomendações sobre as limitações ao exercício do direito de voto e sobre

a independência dos membros da comissão de vencimentos)

Sonaecom (não cumpre as recomendações sobre número suficiente de administradores não executivos

independentes e sobre a independência dos membros da comissão de vencimentos)

BCP (não cumpre recomendações sobre medidas defensivas e sobre divulgação de remuneração

individual)

BES (não cumpre recomendações sobre número suficiente de administradores não executivos

independentes e sobre divulgação da remuneração individual)

Jerónimo Martins (não cumpre recomendações sobre aprovação pela assembleia geral da política de

remunerações e sobre divulgação da remuneração individual)

Portucel (não cumpre recomendações sobre número suficiente de administradores não executivos

independentes e sobre divulgação da remuneração individual)

Sonae Indústria (não cumpre as recomendações sobre as limitações ao exercício do direito de voto e

sobre política de irregularidades )

Relatório sobre o Governo das Sociedades Cotadas

Cumprimento das Recomendações da CMVM

26

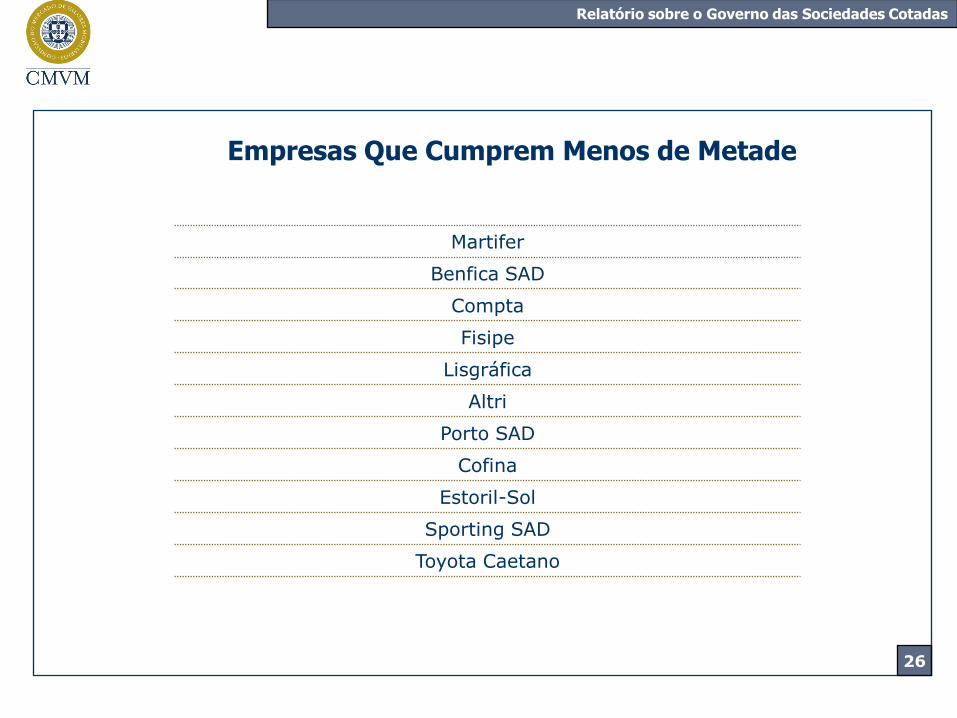

Empresas Que Cumprem Menos de Metade

Martifer

Benfica SAD

Compta

Fisipe

Lisgráfica

Altri

Porto SAD

Cofina

Estoril-Sol

Sporting SAD

Toyota Caetano

Relatório sobre o Governo das Sociedades Cotadas

27

Relatório sobre o Governo das Sociedades Cotadas

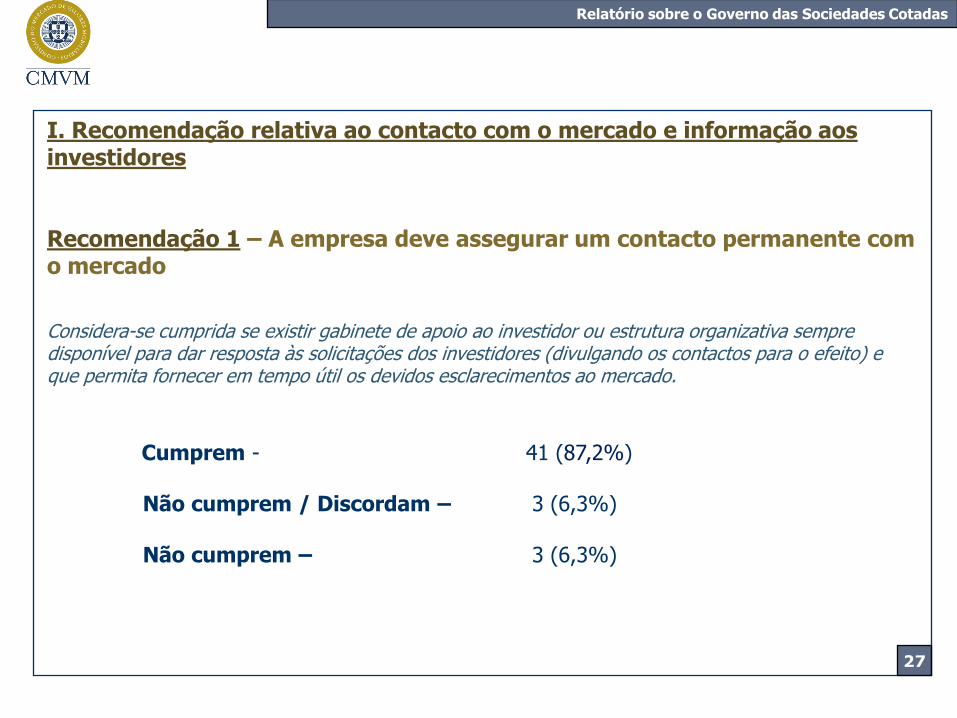

I. Recomendação relativa ao contacto com o mercado e informação aos investidores

Recomendação 1 – A empresa deve assegurar um contacto permanente com o mercado

Considera-se cumprida se existir gabinete de apoio ao investidor ou estrutura organizativa sempre disponível para dar resposta às solicitações dos investidores (divulgando os contactos para o efeito) e que permita fornecer em tempo útil os devidos esclarecimentos ao mercado.

Cumprem - 41 (87,2%)

Não cumprem / Discordam – 3 (6,3%)

Não cumprem – 3 (6,3%)

28

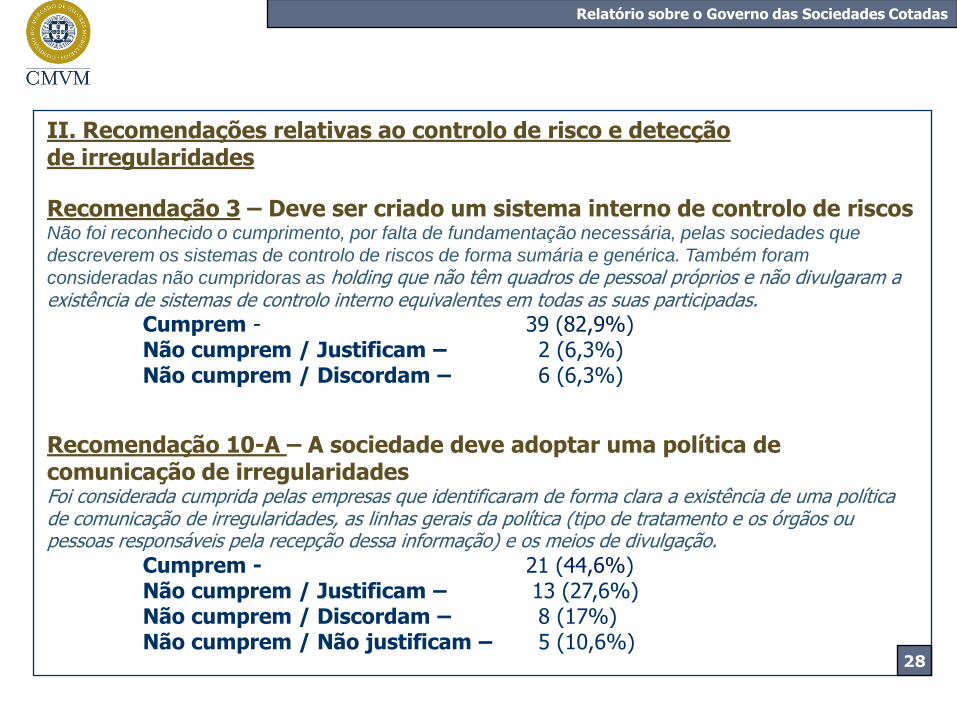

Relatório sobre o Governo das Sociedades Cotadas

II. Recomendações relativas ao controlo de risco e detecção de irregularidades

Recomendação 3 – Deve ser criado um sistema interno de controlo de riscosNão foi reconhecido o cumprimento, por falta de fundamentação necessária, pelas sociedades que

descreverem os sistemas de controlo de riscos de forma sumária e genérica. Também foram

consideradas não cumpridoras as holding que não têm quadros de pessoal próprios e não divulgaram a existência de sistemas de controlo interno equivalentes em todas as suas participadas.

Cumprem - 39 (82,9%) Não cumprem / Justificam – 2 (6,3%)Não cumprem / Discordam – 6 (6,3%)

Recomendação 10-A – A sociedade deve adoptar uma política de comunicação de irregularidadesFoi considerada cumprida pelas empresas que identificaram de forma clara a existência de uma política de comunicação de irregularidades, as linhas gerais da política (tipo de tratamento e os órgãos ou pessoas responsáveis pela recepção dessa informação) e os meios de divulgação.

Cumprem - 21 (44,6%) Não cumprem / Justificam – 13 (27,6%)Não cumprem / Discordam – 8 (17%)Não cumprem / Não justificam – 5 (10,6%)

29

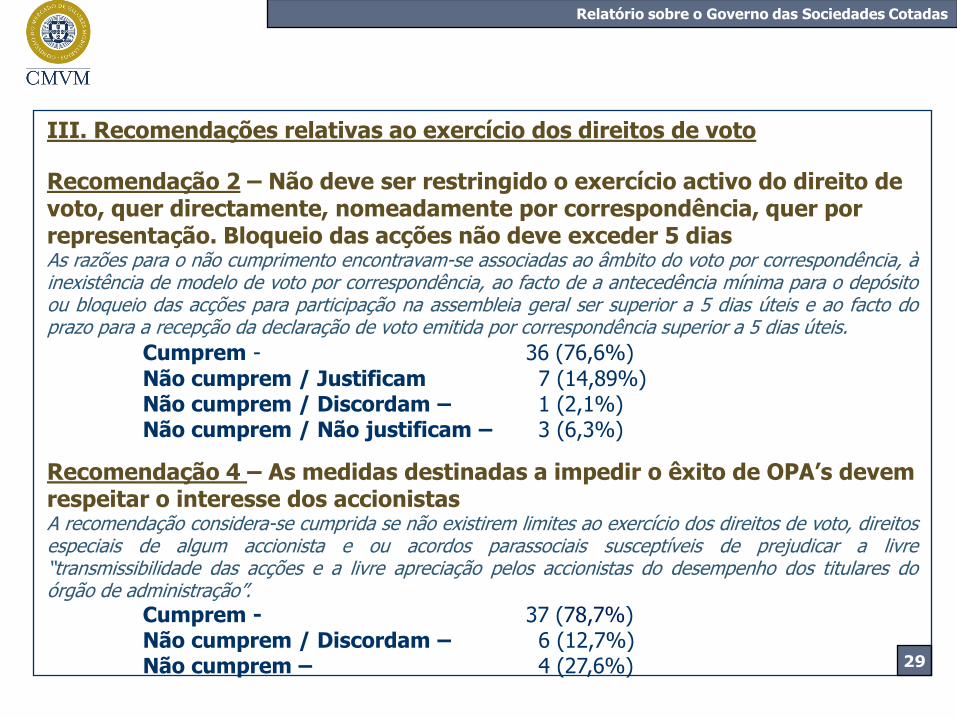

Relatório sobre o Governo das Sociedades Cotadas

III. Recomendações relativas ao exercício dos direitos de voto

Recomendação 2 – Não deve ser restringido o exercício activo do direito de voto, quer directamente, nomeadamente por correspondência, quer por representação. Bloqueio das acções não deve exceder 5 diasAs razões para o não cumprimento encontravam-se associadas ao âmbito do voto por correspondência, àinexistência de modelo de voto por correspondência, ao facto de a antecedência mínima para o depósitoou bloqueio das acções para participação na assembleia geral ser superior a 5 dias úteis e ao facto doprazo para a recepção da declaração de voto emitida por correspondência superior a 5 dias úteis.

Cumprem - 36 (76,6%)

Não cumprem / Justificam 7 (14,89%)Não cumprem / Discordam – 1 (2,1%)Não cumprem / Não justificam – 3 (6,3%)

Recomendação 4 – As medidas destinadas a impedir o êxito de OPA’s devem respeitar o interesse dos accionistasA recomendação considera-se cumprida se não existirem limites ao exercício dos direitos de voto, direitosespeciais de algum accionista e ou acordos parassociais susceptíveis de prejudicar a livre“transmissibilidade das acções e a livre apreciação pelos accionistas do desempenho dos titulares doórgão de administração”.

Cumprem - 37 (78,7%) Não cumprem / Discordam – 6 (12,7%)Não cumprem – 4 (27,6%)

30

Relatório sobre o Governo das Sociedades Cotadas

IV. Recomendações relativas a remunerações

Recomendação 8 – Alinhamento da remuneração dos administradores com os interesses da sociedade e divulgação anual individualizadaUm elevado número de sociedades refere que o prejuízo na privacidade dos administradores não écompensado pela mais valia dos accionistas em saber quanto recebe cada um dos seus administradores,assim justificando a não divulgação individual das remunerações.

Cumprem - 6 (12,8%)

Não cumprem / Justificam – 36 (76,5%)Não cumprem / Discordam – 2 (4,2%)Não cumprem / Não justificam – 3 (6,3%)

Recomendação 8/A – A assembleia geral deve aprovar a política de remuneraçõesConsidera-se cumprida nos casos em que a política de remuneração dos órgãos sociais foi aprovada em assembleia geral de accionistas ou quando a própria remuneração foi fixada em assembleia geral.

Cumprem - 16 (34%) Não cumprem / Justificam – 13 (27,6%)Não cumprem / Discordam – 6 (12,7%)Não cumprem / Não justificam – 12 (25,5%)

31

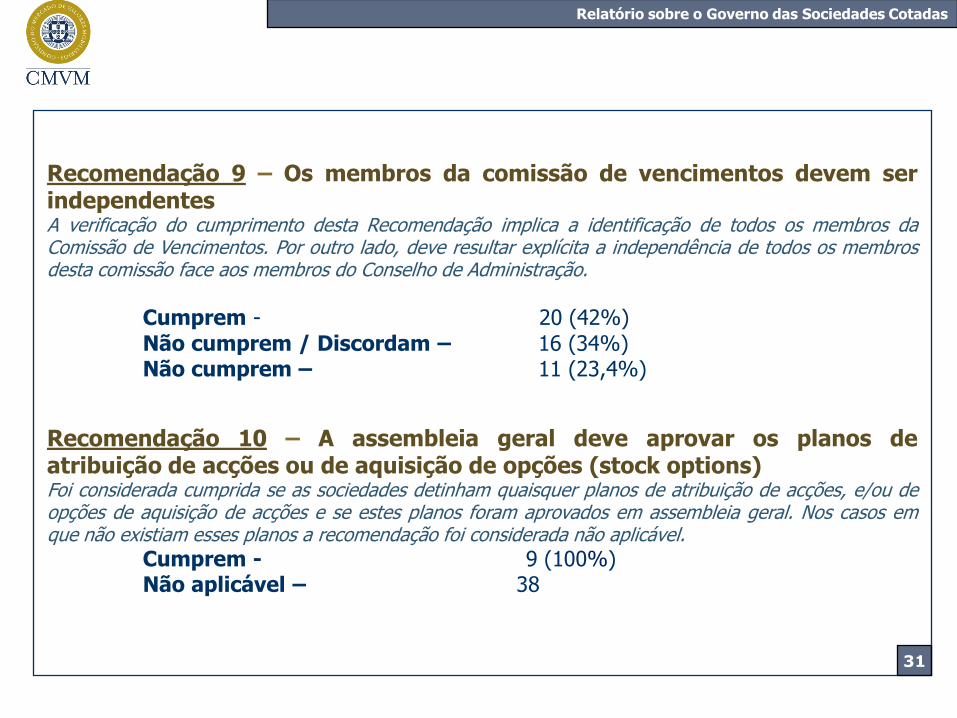

Relatório sobre o Governo das Sociedades Cotadas

Recomendação 9 – Os membros da comissão de vencimentos devem serindependentesA verificação do cumprimento desta Recomendação implica a identificação de todos os membros daComissão de Vencimentos. Por outro lado, deve resultar explícita a independência de todos os membrosdesta comissão face aos membros do Conselho de Administração.

Cumprem - 20 (42%)

Não cumprem / Discordam – 16 (34%)Não cumprem – 11 (23,4%)

Recomendação 10 – A assembleia geral deve aprovar os planos deatribuição de acções ou de aquisição de opções (stock options)Foi considerada cumprida se as sociedades detinham quaisquer planos de atribuição de acções, e/ou deopções de aquisição de acções e se estes planos foram aprovados em assembleia geral. Nos casos emque não existiam esses planos a recomendação foi considerada não aplicável.

Cumprem - 9 (100%) Não aplicável – 38

32

Relatório sobre o Governo das Sociedades Cotadas

V. Recomendações relativas ao órgão de administração

Recomendação 5 – A administração deve ser exercida por uma pluralidade de membros que exerçam orientação efectiva sobre a gestão

Cumprem - 47 (100%)

Recomendação 5/A – A administração deve incluir um número suficiente de administradores não-executivosEntendeu-se que o(s) órgão(s) de administração teria(m) que incluir (no seu conjunto) pelo menos 1/3 de administradores não executivos

Cumprem - 32 (68.1%) Não cumprem / Justificam – 4 (8,5%)Não cumprem / Discordam – 6 (12,7%)Não cumprem / Não justificam – 5 (10,6%)

33

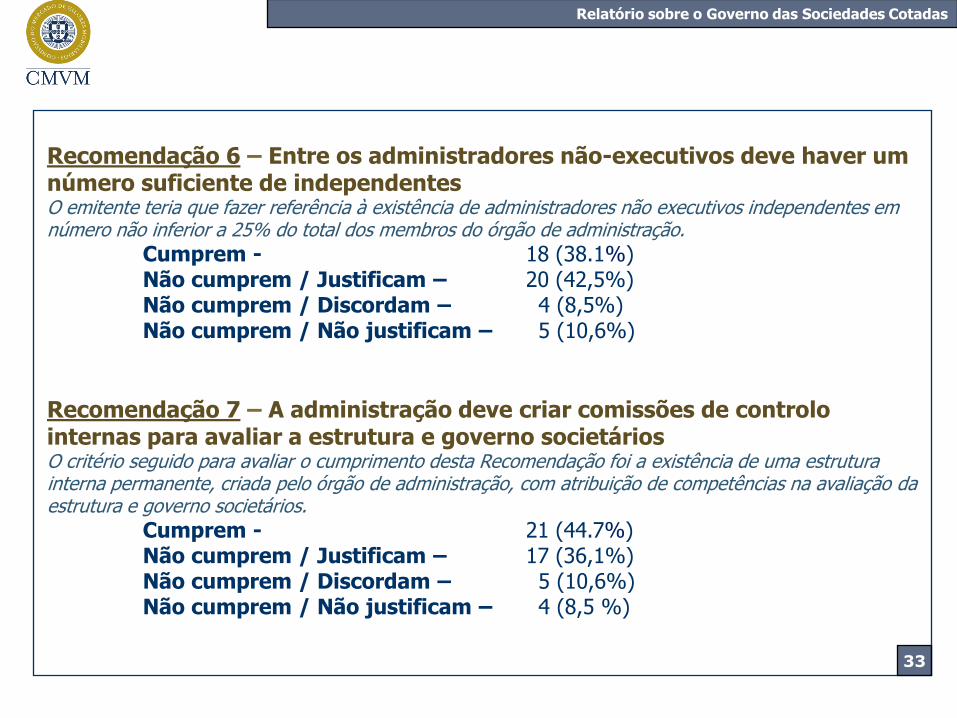

Relatório sobre o Governo das Sociedades Cotadas

Recomendação 6 – Entre os administradores não-executivos deve haver um número suficiente de independentesO emitente teria que fazer referência à existência de administradores não executivos independentes em número não inferior a 25% do total dos membros do órgão de administração.

Cumprem - 18 (38.1%) Não cumprem / Justificam – 20 (42,5%)Não cumprem / Discordam – 4 (8,5%)Não cumprem / Não justificam – 5 (10,6%)

Recomendação 7 – A administração deve criar comissões de controlo internas para avaliar a estrutura e governo societáriosO critério seguido para avaliar o cumprimento desta Recomendação foi a existência de uma estrutura interna permanente, criada pelo órgão de administração, com atribuição de competências na avaliação da estrutura e governo societários.

Cumprem - 21 (44.7%) Não cumprem / Justificam – 17 (36,1%)Não cumprem / Discordam – 5 (10,6%)Não cumprem / Não justificam – 4 (8,5 %)

Top Related