Línguas

Páginas

Legal

Rendimentos à escala:

Reflectem a resposta do produto total quando todos os factores aumentam proporcionalmente.

Os rendimentos constantes à escala:

Referem-se ao caso em que uma variação de todos os factores leva a uma variação proporcional da produção. Por exemplo, se o trabalho, a terra, o capital e outros factores duplicam, então, sob rendimentos constantes à escala, a produção deverá também duplicar.

Os rendimentos crescentes à escala:

Ocorrem quando um aumento de todos os factores produtivos leva a um aumento mais do que proporcional do nível de produção. Por exemplo, uma fábrica faz um planeamento em que aumenta 10% os factores de trabalho, capital e matérias-primas, mas a fábrica começa a produzir mais de 10% o produto total.

Os rendimentos decrescentes à escala:

Ocorrem quando um aumento proporcional de todos os factores de produção leva a um aumento menos do que proporcional do produto total. Por exemplo uma empresa de produção eléctrica que descobriu que quando as centrais se tornavam muito grandes, o risco de falha das centrais era muito maior.

Classificação do tempo para os economistas:

Curtíssimo prazo: Período de tempo tão curto que não permite qualquer alteração da produção.

Curto prazo: Os factores variáveis, matéria primas e trabalho podem ser ajustados.

Longo prazo: Todos os factores produtivos (incluindo o capital) podem ser alterados.

A função de produção depende da tecnologia utilizada:

O progresso tecnológico permite produzir mais com a mesma quantidade de factores. O progresso tecnológico refere-se à alteração da tecnologia (novos produtos, melhorias nos produtos antigos, alteração nos processos de produção…)

Produtividade de um factor:

É o mesmo que o produto médio do factor, por exemplo a produtividade do factor de trabalho em uma região ou área geográfica.

Aula VII

Custo total (CT):

Representa a menor despesa monetária total necessária para produzir cada nível de produção em quantidades. O CT aumenta quando q aumenta.

CT = CF + CV

Custo Fixo (CF):

Representa a despesa monetária que é suportada, mesmo que não haja qualquer produção; o custo fixo não é afectado por qualquer variação da quantidade produzida (rendas, salários fixos, etc.).

Custo Variável (CV):

Representa a despesa que varia com o nível de produção – como matérias-primas, salários e combustíveis – e inclui todos os custos que não são fixos.

Custo Marginal (CMa):

Representa o custo adicional, ou suplementar, que ocorre quando a produção adicional de uma unidade de produto. Por exemplo, considere que uma empresa está a fabricar 1000 discos compactos, com um custo total de 10.000€. Se o custo total para produzir 1001 discos for de 10.006€, então o custo marginal de produção do 1001º disco é de 6€. Basicamente o custo marginal de produção é o custo adicional decorrente da produção de 1 unidade adicional.

Custo Médio (CMe):

É o custo total dividido pelo número total de unidades produzidas.

CMe = CT / q

Custo Fixo Médio (CFM):

É o custo fixo dividido pelo número de unidades produzidas. O custo fixo é uma constante, se a dividirmos pela produção crescente, obtemos uma curva continuamente decrescente.

CFM = CF / q

Custo Variável Médio (CVM):

É igual ao custo variável dividido pela produção. Graficamente diminui primeiro e depois aumenta.

CVM = CV / q

Exemplo:

Utilizemos o exemplo do bananal descrito na aula 6:

Consideremos que o salário dos trabalhadores é de 10€. Um trabalhador apanha 10 cachos, logo o custo médio por cacho é de 1€. O custo do trabalho é de 10€. Se contratarmos mais um trabalhador, os dois trabalhadores apanham 18 cachos. O custo do trabalho é de 20€. O custo médio é de 20/18 = 1,11€. Agora calculemos o custo marginal que será o aumento de custo para produzir mais um cacho de bananas. Então será entre os 10 cachos e os 18 cachos: 10/8 = 1,25€. Podemos repetir os cálculos aumentando a produção e o factor de trabalho.

Agora consideremos o seguinte quadro:

Vamos estipular uma renda de 10€, isto seria o nosso custo fixo que não depende da quantidade produzida, e o nosso custo variável o ordenado dos trabalhadores que vamos contratando. Aqui podemos observar já inseridos os custos marginais, os custos médios, fixos médios e variável médios, mediante as formulas apresentadas na página anterior.

Função custo: É a despesa mínima necessária para produzir uma dada quantidade. C = C (Q).

Representação gráfica dos custos:

A função custo está relacionada com a função de produção:

Factores: Capital (K) e Trabalho (L)

Função de produção: Q = Q (K,L)

Função Custo: C = C (Q) = rK + wL

Lei dos rendimentos decrescentes e os custos marginais crescentes:

Regra do custo mínimo: Para produzir um determinado nível de produto ao custo mínimo, uma empresa deve comprar os factores produtivos até que tenha igualado o produto marginal por unidade monetária gasta em cada factor produtivo. Isto implica:

Por exemplo utilizando os factores K e L que:

Produto Marginal de L/Preço de L = Produto marginal de K/Preço de K

Ou Preço de K/Produto Marginal de K = Preço de L/Produto Marginal de L

Para os economistas todos os custos devem ser incorporados, mesmo se os factores pertencerem ao próprio usando-se a noção do custo de oportunidade.

Aula VIII

Vamos começar esta aula com o exemplo da aula anterior:

Vamos supor que está inserido num mercado de concorrência perfeita. As quantidades que oferecemos não alteram o preço e o pior que pode acontecer é não produzir e ter que pagar os custos fixos, ou seja ter um prejuízo igual aos custos fixos. Nós vamos procurar maximizar o Lucro ( ).π

Definição do Lucro: Em contabilidade designamos o lucro como a diferença entre as receitas menos os custos adequadamente imputados aos bens vendidos. Na teoria económica designamos o lucro como a diferença entre as receitas das vendas e o custo de oportunidade total dos recursos envolvidos na produção dos bens.

Receita = P x Q; Custo = Custo Total e = π Receita – Custo

Vejamos o que acontece com um preço a 0,5€:

Como podemos observar a um preço de 0,5€ obtém-se prejuízo em todas as fases de produção, porém prefere estar encerrado e ter um prejuízo de 10€. A oferta é nula abaixo do mínimo dos custos variáveis

médios porque se a empresa não produzir nada, se encerrasse, apenas teria como prejuízo os seus custos fixos. Isto é conhecido como Regra de encerramento, isto ocorre quando as receitas apenas cobrem os custos variáveis ou quando os prejuízos são iguais aos custos fixos. Quando o preço desce abaixo do nível em que as receitas são iguais aos custos variáveis, a empresa minimizará os seus prejuízos com o encerramento. O ponto crítico acontece quando preço = CMe.

Q R CT Π 0 0 10 -1010 5 20 -1518 9 30 -2124 12 40 -28

Agora considerando o preço a 2€ podemos observar que temos lucro em algumas fases da produção, no entanto, a empresa produzirá só 24 unidades do bem, pois é ali em que consegue maximizar o lucro.

Representação gráfica da curva da oferta:

P

2

1

10 24 Q

No caso de uma função custo é a despesa mínima necessária para produzir uma dada quantidade. C = C (Q).

Q R CT Π 0 0 10 -1010 20 20 018 36 30 624 48 40 828 56 50 6

P Q0,5 01 102 24

A oferta: Coincide com a curva dos custos marginais (crescente) acima dos custos variáveis médios (mínimo). P= Cma; no longo prazo, como não existem custos fixos, é em tudo idêntico mas será acima dos custos totais médios (mínimo).

Condição de encerramento

No caso do Monopólio:

Para vender mais quantidades o seu preço tem que diminuir, isto provoca que a receita adicional não é igual ao preço. Para vender mais uma unidade o preço de todas as unidades vendidas anteriormente desce.

Exemplo: A procura é dada por Q = 1000 – 100P

P = 1 Q = 900 R = 900 e P = 2 Q =800 R = 1600

A receita marginal total = 900 – 1600 = -700

Ao fazermos a análise custo benefício:

Benefício: A receita marginal por unidade vendida.

Custo: O custo marginal por cada unidade produzida.

Para produzir o custo marginal não pode ser superior à receita marginal.

Condição de Maximização do Lucro:

O preço e a quantidade que maximizam o lucro de um monopolista ocorrem quando a receita marginal iguala o custo marginal:

RMa = CMa, em preço e quantidade equilíbrio (P* e q*) máximo de lucro.

O lucro máximo ocorrerá quando a produção se encontrar no nível em que a receita marginal da empresa seja igual ao seu custo marginal.

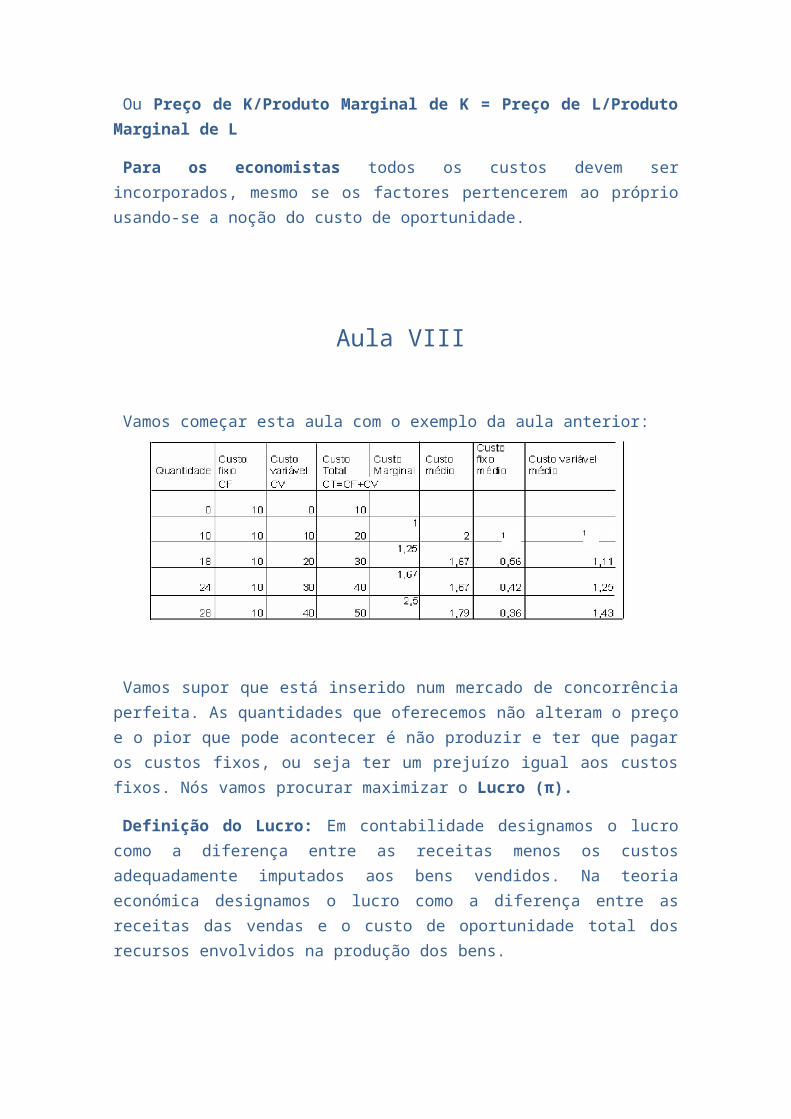

Observemos o seguinte quadro em que calculamos a receita marginal:

Neste quadro vamos observar a maximização do lucro quando RMa = CMa:

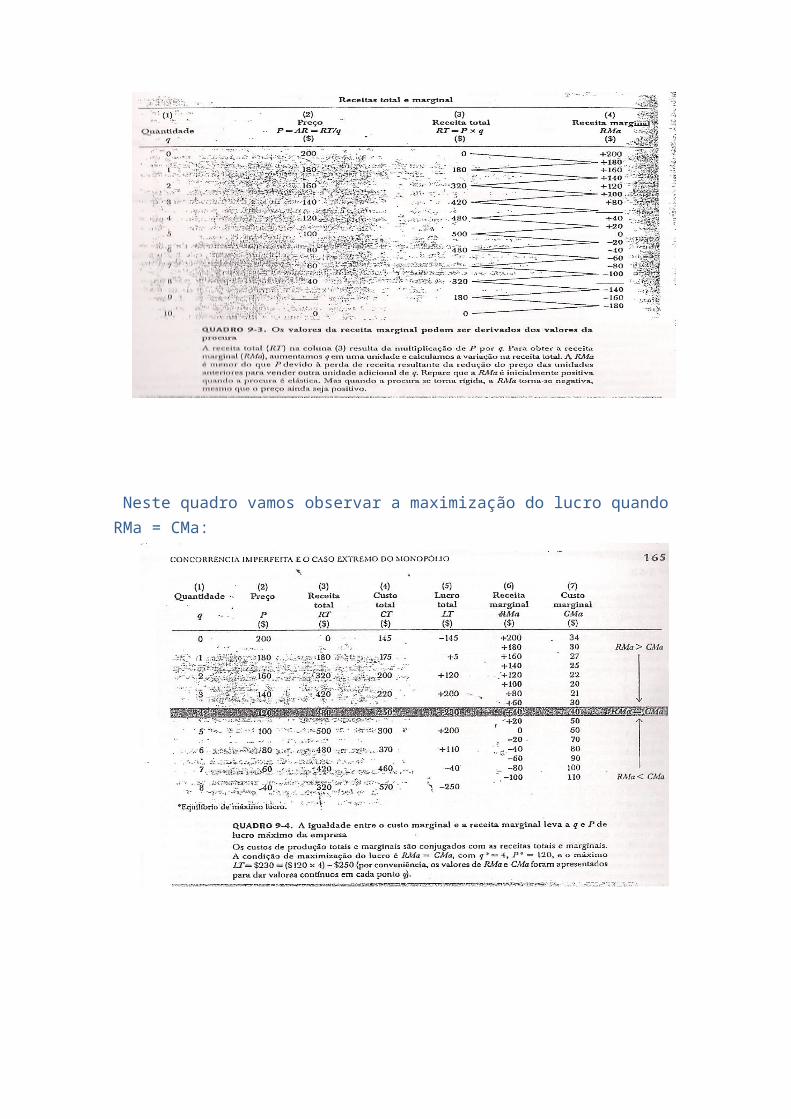

Agora observemos graficamente:

Lucro

Custo Total

Para concluir vamos apresentar o equilíbrio no mercado num gráfico:

Podemos observar o excedente do consumidor e do produtor até chegar ao ponto de equilíbrio.

A curva da procura

Excedente do produtor

Excedente do consumidor

q

p

Top Related