Línguas

Páginas

Legal

Tributação na Propriedade

Art. 156, I

Compete aos

Municípios instituir

impostos sobre:

I - propriedade

predial e territorial

urbana;

MATERIAL

Art. 153, VI

Compete à União instituir

impostos sobre:

VI - propriedade territorial

rural;

MATERIAL

Art. 32

O imposto, de competência

dos Municípios, sobre a

propriedade predial e

territorial urbana tem como

fato gerador a propriedade,

o domínio útil ou a posse

de bem imóvel por natureza

ou por acessão física, como

definido na lei civil,

localizado na zona urbana

do Município.

Art. 29

O imposto, de

competência da União,

sobre a propriedade

territorial rural tem como

fato gerador a

propriedade, o domínio útil

ou a posse de imóvel por

natureza, como definido na

lei civil, localização fora da

zona urbana do Município.

SER

PROPRIETÁRIO

DOMÍNIO ÚTIL

POSSE

ANIMUSDOMINIS

“O locatário é parte ilegítima para litigar a

respeito de questões que envolvam o

pagamento do IPTU, por isso que não se

enquadra como contribuinte, nem como

responsável tributário”. (RESP 173.230, de

2000).

Jurisprudência...

Jurisprudência...

Súmula 614 - STF

“O locatário não possui legitimidade ativa para discutir a relaçãojurídico-tributária de IPTU e de taxas referentes ao imóvel alugadonem para repetir indébito desses tributos.”

TRIBUTÁRIO.ITR.INCIDÊNCIA SOBRE IMÓVEL. INVASÃO

DO MOVIMENTO “SEM TERRA”. PERDA DO DOMÍNIO E

DOS DIREITOS INERENTES À PROPRIEDADE.

IMPOSSIBILIDADE DA SUBSISTÊNCIA DA EXAÇÃO

TRIBUTÁRIA. PRINCÍPIO DA PROPORCIONALIDADE.

RECURSO ESPECIAL NÃO PROVIDO. (...) 4. A propriedade

plena pressupõe o domínio, que se subdivide nos poderes de

usar, gozar, dispor e reivindicar a coisa. Em que pese ser a

propriedade um dos fatores geradores do ITR, essa

propriedade não é plena quando imóvel encontra-se invadido,

pois o proprietário é tolhido das faculdades inerentes ao

domínio sobre o imóvel. (REsp 1.144.982/PR, rel. Min. Mauro

Campbell Marques, 2ª T., j. em 13-10-2009).

Jurisprudência...

Jurisprudência...

TRIBUTÁRIO. IPTU. ÁREA DE PRESERVAÇÃO PERMANENTE

CUMULADA COM A NOTA DE NON AEDIFICANDI . INCIDÊNCIA

DO IMPOSTO. 1. Discute-se nos autos a incidência de IPTU sobre

imóvel urbano declarado em parte como área de preservação

permanente com nota non aedificandi . 2. Nos termos da

jurisprudência do STJ, "A restrição à utilização da propriedade

referente a área de preservação permanente em parte de imóvel

urbano (loteamento) não afasta a incidência do Imposto Predial e

Territorial Urbano, uma vez que o fato gerador da exação

permanece íntegro, qual seja, a propriedade localizada na zona

urbana do município. Cuida-se de um ônus a ser suportado, o que

não gera o cerceamento total da disposição, utilização ou alienação

da propriedade, como ocorre, por exemplo, nas desapropriações."

(REsp 1128981/SP, Rel. Ministro BENEDITO GONÇALVES,

PRIMEIRA TURMA, julgado em 18/03/2010, DJe 25/03/2010).

Art. 10,§1º, II, “a”

§1º Para os efeitos de

apuração do ITR, considerar-

se-á:

II - área tributável, a área total

do imóvel, menos as áreas:

a) de preservação permanente

e de reserva legal, previstas na

Lei no 12.651, de 25 de maio

de 2012;

MATERIAL

ESPACIAL

Art. 32, §1º

Para os efeitos deste

imposto, entende-se como

zona urbana a definida em

lei municipal; observado o

requisito mínimo da

existência de

melhoramentos indicados

em pelo menos 2 (dois) dos

incisos seguintes,

construídos ou mantidos

pelo Poder Público:

Jurisprudência...

TRIBUTÁRIO. IPTU x ITR. IMÓVEL LOCALIZADO EM ÁREA

URBANA. EXPLORAÇÃO DE ATIVIDADE

AGROINDUSTRIAL. ITR. INCIDÊNCIA. TEMA JÁ

APRECIADO NA SISTEMÁTICA DOS RECURSOS

REPETITIVOS (REsp 1112646/SP). NATUREZA DO IMÓVEL.

REVISÃO DAS CONCLUSÕES DO TRIBUNAL DE ORIGEM.

IMPOSSIBILIDADE. SÚMULA N. 7 DESTA CORTE

SUPERIOR. 1. A jurisprudência desta Corte Superior é no

sentido de que incide o ITR e, não, o IPTU sobre imóveis nos

quais são comprovadamente utilizados em exploração

extrativa, vegetal, agrícola, pecuária ou agroindustrial, ainda

que localizados em áreas consideradas urbanas por

legislação municipal. 2. No REsp 1112646/SP, Rel. Min.

Herman Benjamin, Primeira Seção, DJe 28/08/2009.

Art. 156, §1º

Sem prejuízo da

progressividade no tempo a

que se refere o art. 182, § 4º,

inciso II, o imposto previsto

no inciso I poderá:

I – ser progressivo em razão

do valor do imóvel;

II – ter alíquotas diferentes de

acordo com a localização e o

uso do imóvel.

Jurisprudência...

Súmula 589 - STF

“É inconstitucional a fixação de adicional progressivo do impostopredial e territorial urbano em função do número de imóveis docontribuinte.”

Art. 10

A apuração e o pagamento

do ITR serão efetuados pelo

contribuinte,

independentemente de

prévio procedimento da

administração tributária, nos

prazos e condições

estabelecidos pela

Secretaria da Receita

Federal, sujeitando-se a

homologação posterior.

MATERIAL

IN SRF Nº 643/2016

Art. 1, §4º: A celebração do convênio não prejudicará a competência

supletiva da SRF de fiscalização, inclusive de lançamento de créditos

tributários, e de cobrança do ITR.

Art. 6º: O lançamento de ofício do ITR efetuado pelo conveniado será

feito por autoridade administrativa competente para lançar os créditos

relativos aos tributos de competência do próprio conveniado.

Art. 7º: O conveniado efetuará o lançamento de ofício quando o sujeito

passivo:

I - não apresentar a DITR;

Art. 16: Após a cobrança, se não houver a confirmação do pagamento

por parte do sujeito passivo, a SRF encaminhará o débito à

Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição em

Dívida Ativa da União.

http://www.cadastrorural.gov.br/servicos/ditr

http://idg.receita.fazenda.gov.br/orientacao/tributaria/declaracoes-e-demonstrativos/ditr-declaracao-do-imposto-sobre-a-

propriedade-territorial-rural/programa-gerador-da-declaracao-pgd-ditr-perguntas-e-respostas-e-base-legal/declaracao-do-

imposto-sobre-a-propriedade-territorial-rural-itr

Art. 153, §4º, II

não incidirá sobre

pequenas glebas rurais,

definidas em lei, quando

as explore o proprietário

que não possua outro

imóvel;

MATERIAL

MATERIAL

Art. 2, Parágrafo único

Para os efeitos deste artigo,

pequenas glebas rurais são os

imóveis com área igual ou inferior

a :

I - 100 ha, se localizado em

município compreendido na

Amazônia Ocidental ou no

Pantanal mato-grossense e sul-

mato-grossense;

II - 50 ha, se localizado em

município compreendido no

Polígono das Secas ou na

Amazônia Oriental;

III - 30 ha, se localizado em

qualquer outro município.

Art. 156, §1º

Sem prejuízo da

progressividade no tempo a

que se refere o art. 182, § 4º,

inciso II, o imposto previsto

no inciso I poderá:

I – ser progressivo em razão

do valor do imóvel;

II – ter alíquotas diferentes de

acordo com a localização e o

uso do imóvel.

Art. 156, II

transmissão "inter vivos",

a qualquer título, por ato

oneroso, de bens

imóveis, por natureza ou

acessão física, e de

direitos reais sobre

imóveis, exceto os de

garantia, bem como

cessão de direitos a sua

aquisição;

MATERIAL

Art. 155, I

transmissão causa

mortis e doação, de

quaisquer bens ou

direitos

MATERIAL

TRIBUTÁRIO – ITBI – FATO GERADOR – ART. 35, II

DO CTN E ART. 156, II DA CF/88 – CONTRATO DE

PROMESSA DE COMPRA E VENDA – NÃO

INCIDÊNCIA. 1. O fato gerador do Imposto sobre a

Transmissão de Bens Imóveis – ITBI é a transmissão do

domínio do bem imóvel, nos termos do art. 35, II do CTN

e art. 156, II da CF/88. 2. Não incidência do ITBI em

promessa de compra e venda, contrato preliminar que

poderá ou não se concretizar em contrato definitivo, este

sim ensejador da cobrança do aludido tributo. –

Precedentes do STF. 3. Recurso especial não

conhecido. (REsp 57.641/PE, rel. Min. Eliana Calmon, 2ª

T., j. em 04-04-2000)

Jurisprudência...

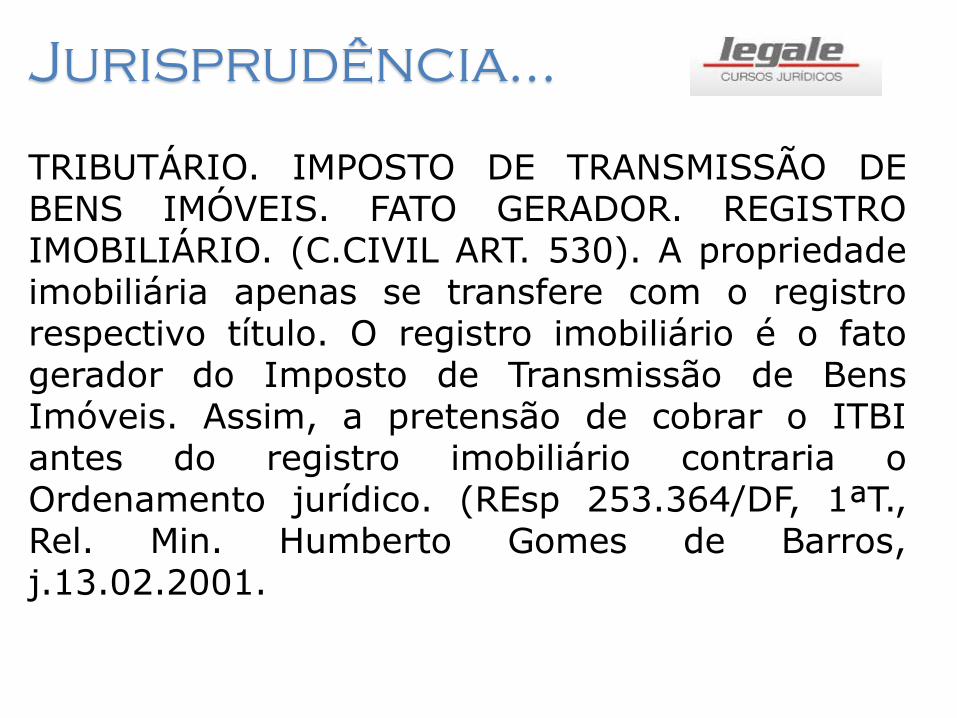

TRIBUTÁRIO. IMPOSTO DE TRANSMISSÃO DEBENS IMÓVEIS. FATO GERADOR. REGISTROIMOBILIÁRIO. (C.CIVIL ART. 530). A propriedadeimobiliária apenas se transfere com o registrorespectivo título. O registro imobiliário é o fatogerador do Imposto de Transmissão de BensImóveis. Assim, a pretensão de cobrar o ITBIantes do registro imobiliário contraria oOrdenamento jurídico. (REsp 253.364/DF, 1ªT.,Rel. Min. Humberto Gomes de Barros,j.13.02.2001.

Jurisprudência...

TRIBUTÁRIO. ITBI. BASE DE CÁLCULO. VALORVENAL DO BEM, VALOR DA AVALIAÇÃO JUDICIAL.VALOR DA ARREMATAÇÃO. (...)Além disso, já sedecidiu no âmbito desta Corte que o cálculodaquele imposto “há de ser feito com base novalor alcançado pelos bens na arrematação, e nãopelo valor da avaliação judicial.” (REsp 2.525/PR) – 17-

20-2006.

Jurisprudência...

QUANTITATIVO

Art. 38

A base de cálculo do

imposto é o valor venal dos

bens ou direitos

transmitidos.

Jurisprudência...

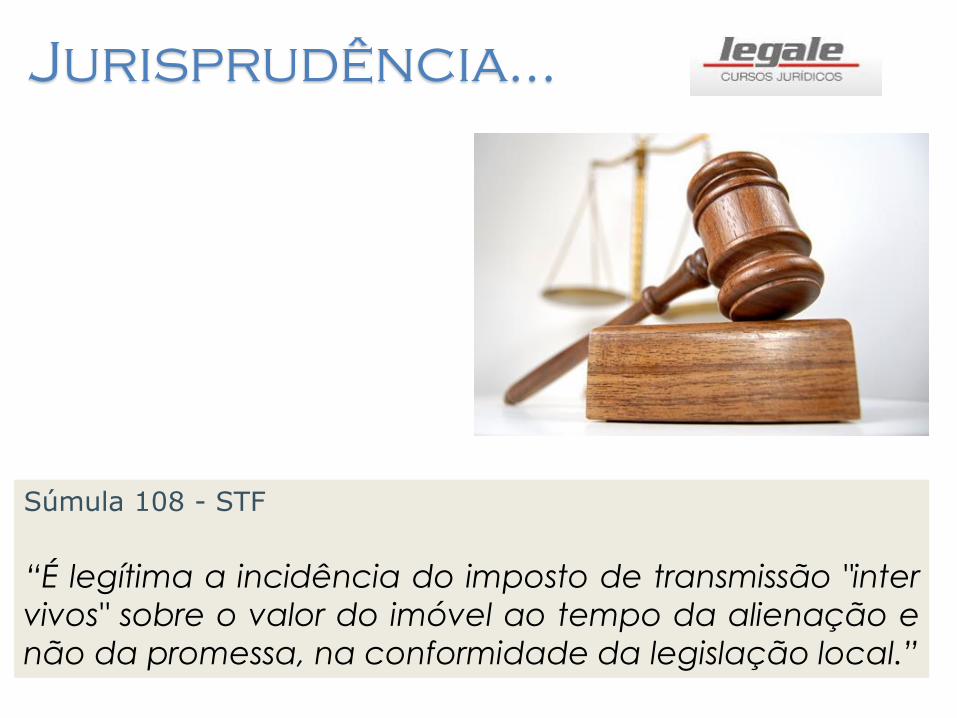

Súmula 108 - STF

“É legítima a incidência do imposto de transmissão "inter

vivos" sobre o valor do imóvel ao tempo da alienação e

não da promessa, na conformidade da legislação local.”

Jurisprudência...

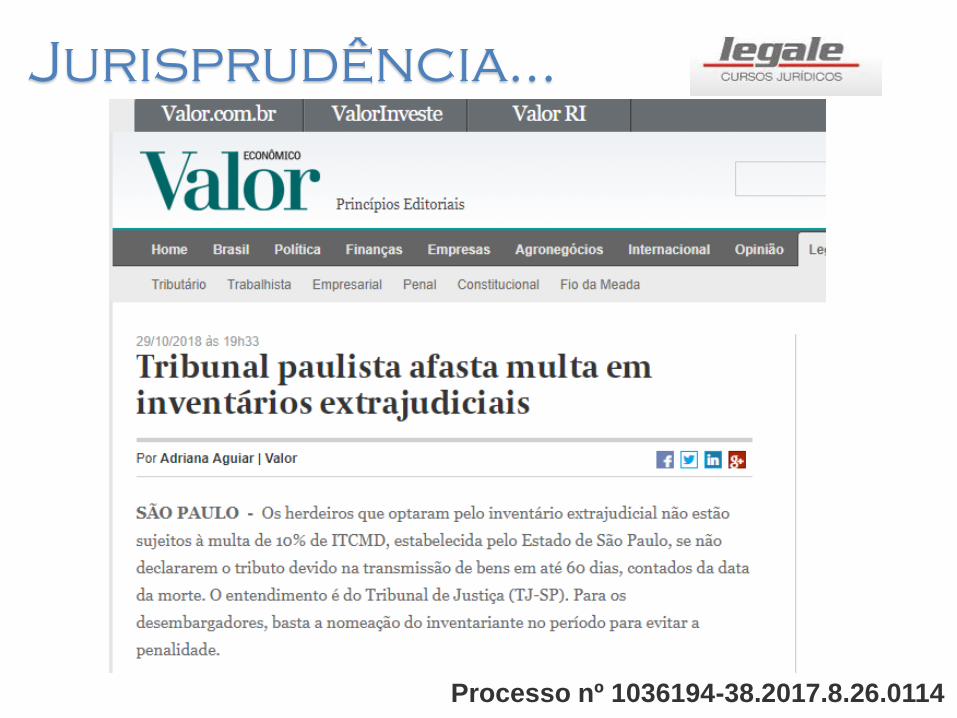

Processo nº 1036194-38.2017.8.26.0114

Artigo 35 – RIR Decreto 9580/2018

1) O ganho de capital auferido na alienação do único

imóvel que o titular possua, cujo valor de alienação seja de

até R$ 440.000,00

2) O ganho auferido por pessoa física residente no País na

venda de imóveis residenciais, desde que o alienante, no

prazo de cento e oitenta dias, contado da data de

celebração do contrato, aplique o produto da venda na

aquisição de imóveis residenciais localizados no País, nos

termos e nas condições estabelecidos no § 4º do art. 133

(Lei nº 11.196, de 21 de novembro de 2005, art. 39)

LEGISLAÇÃO...

Artigo 35 – RIR Decreto 9580/2018

3) o valor dos bens adquiridos por doação ou herança,

de acordo com o disposto no art. 130 (Lei nº 7.713, de

1988, art. 6º, caput, inciso XVI);

4) o valor locativo do prédio construído, quando

ocupado por seu proprietário ou cedido gratuitamente

para uso do cônjuge ou de parentes de primeiro grau

(Lei nº 7.713, de 1988, art. 6º, caput, inciso III);

LEGISLAÇÃO...

Art. 130

Os créditos tributários

relativos a impostos cujo fato

gerador seja a propriedade, o

domínio útil ou a posse de

bens imóveis, e bem assim os

relativos a taxas pela

prestação de serviços

referentes a tais bens, ou a

contribuições de melhoria,

subrogam-se na pessoa dos

respectivos adquirentes, salvo

quando conste do título a

prova de sua quitação.

Art. 3º

A impenhorabilidade é

oponível em qualquer

processo de execução civil,

fiscal, previdenciária,

trabalhista ou de outra

natureza, salvo se movido:

IV - para cobrança de

impostos, predial ou territorial,

taxas e contribuições devidas

em função do imóvel familiar

Jurisprudência...

PROCESSUAL CIVIL. EXECUÇÃO FISCAL. BEM DE FAMÍLIA.

IMPENHORABILIDADE. LEI Nº 8.009/90. ESTATUTO DO IDOSO.

LEI Nº 10.741/2003. EXEGESE. DIGNIDADE HUMANA DO IDOSO.

1. A impenhorabilidade do bem de família, prevista na Lei 8.009/80,

visa a preservar o devedor do constrangimento do despejo que o

relegue ao desabrigo. 2. Deveras, a lei deve ser aplicada tendo em

vista os fins sociais a que ela se destina, por isso que é

impenhorável o imóvel residencial caracterizado como bem de

família, bem como os móveis que guarnecem a casa, nos termos

do artigo 1º e parágrafo único da Lei nº 8.009, de 25 de março de

1990. Precedentes: AgRg no AG nº 822.465/RJ, Rel. Min. JOSÉ

DELGADO, DJU de 10.05.2007.

Caso...

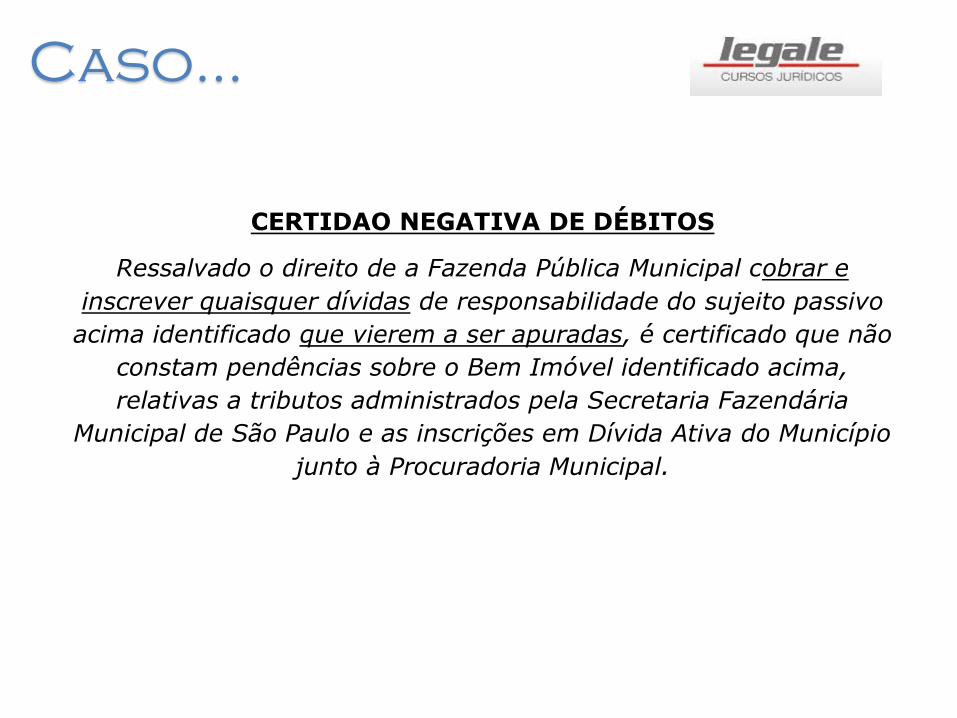

CERTIDAO NEGATIVA DE DÉBITOS

Ressalvado o direito de a Fazenda Pública Municipal cobrar e

inscrever quaisquer dívidas de responsabilidade do sujeito passivo

acima identificado que vierem a ser apuradas, é certificado que não

constam pendências sobre o Bem Imóvel identificado acima,

relativas a tributos administrados pela Secretaria Fazendária

Municipal de São Paulo e as inscrições em Dívida Ativa do Município

junto à Procuradoria Municipal.

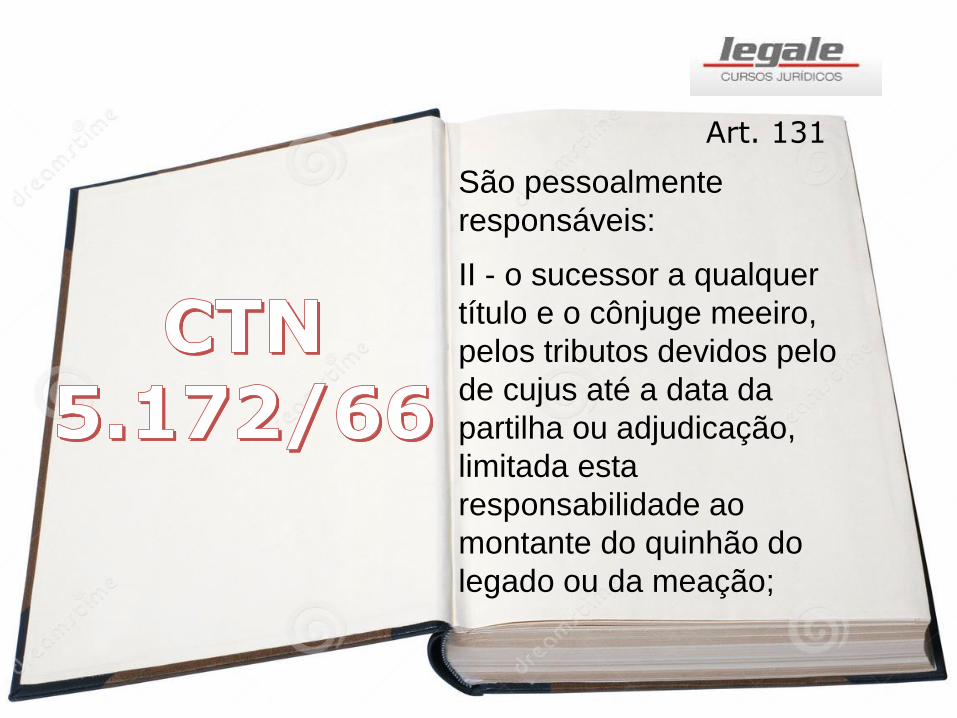

Art. 131

São pessoalmente

responsáveis:

II - o sucessor a qualquer

título e o cônjuge meeiro,

pelos tributos devidos pelo

de cujus até a data da

partilha ou adjudicação,

limitada esta

responsabilidade ao

montante do quinhão do

legado ou da meação;

Art. 131

São pessoalmente

responsáveis:

III - o espólio, pelos tributos

devidos pelo de cujus até a

data da abertura da

sucessão.

Art. 192

Nenhuma sentença de

julgamento de partilha ou

adjudicação será proferida

sem prova da quitação de

todos os tributos relativos

aos bens do espólio, ou às

suas rendas.

Jurisprudência...

Súmula 560 - STJ

“A decretação da indisponibilidade de bens e direitos, na forma doart. 185-A do CTN, pressupõe o exaurimento das diligências na busca por benspenhoráveis, o qual fica caracterizado quando infrutíferos o pedido de constrição sobreativos financeiros e a expedição de ofícios aos registros públicos do domicílio doexecutado, ao Denatran ou Detran..”

Art. 178

A isenção, quando não

concedida em caráter

geral, é efetivada, em cada

caso, por despacho da

autoridade administrativa,

em requerimento com o

qual o interessado faça

prova do preenchimento

das condições...

Art. 150, VI

Instituir impostos sobre

a) patrimônio, renda ou

serviços, uns dos outros;

b) templos de qualquer

culto;

Art. 150, VI

Instituir impostos sobre

c) patrimônio, renda ou

serviços dos partidos políticos,

inclusive suas fundações, das

entidades sindicais dos

trabalhadores, das instituições

de educação e de assistência

social, sem fins lucrativos,

atendidos os requisitos da lei;

No caso de Bem Imóvel Público o

Promitente Comprador já pode ser

considerado exclusivamente

contribuinte do IPTU?

Jurisprudência...

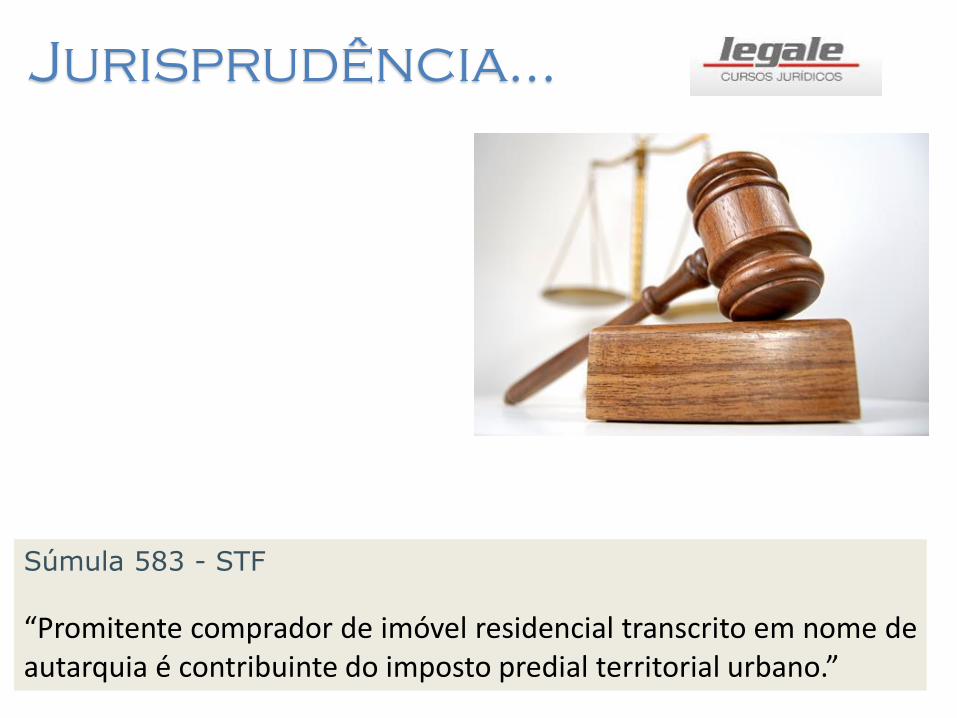

Súmula 583 - STF

“Promitente comprador de imóvel residencial transcrito em nome deautarquia é contribuinte do imposto predial territorial urbano.”

Jurisprudência...

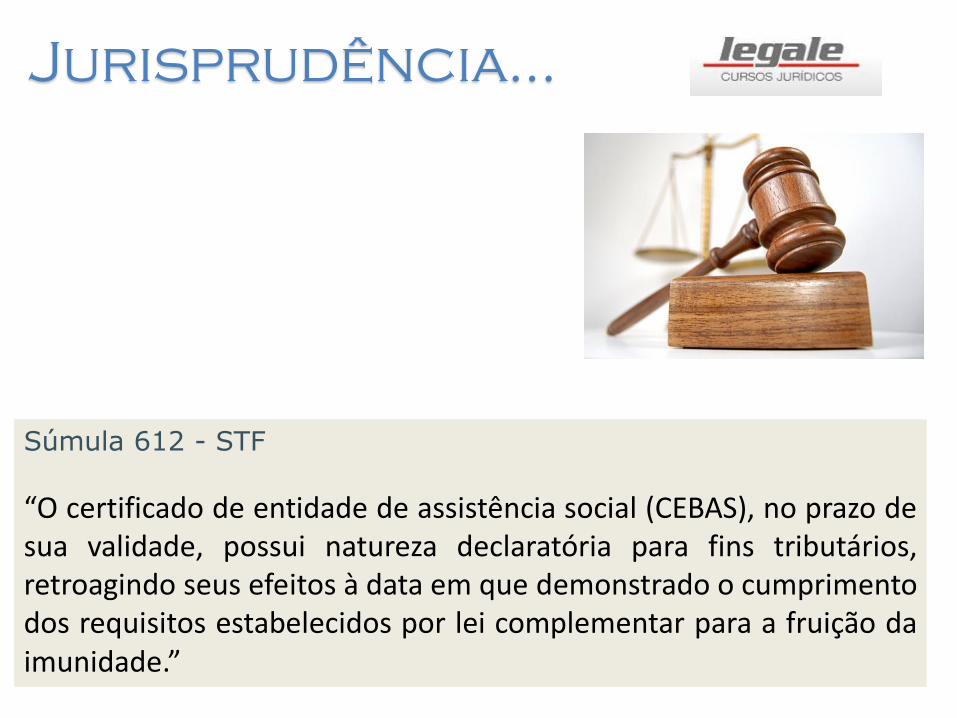

Súmula 612 - STF

“O certificado de entidade de assistência social (CEBAS), no prazo desua validade, possui natureza declaratória para fins tributários,retroagindo seus efeitos à data em que demonstrado o cumprimentodos requisitos estabelecidos por lei complementar para a fruição daimunidade.”

Artigo 156, §2º - O imposto previsto no inciso II

(ITBI):

I – não incide sobre a transmissão de bens ou

direitos incorporados ao patrimônio de pessoa

jurídica em relação de capital, nem sobre a

transmissão de bens ou direitos, decorrentes de

fusão, incorporação, cisão ou extinção de pessoa

jurídica, salvo se, nesses casos, a atividade

preponderante do adquirente for a compra e venda

desses bens ou direitos, locação de vens imóveis

ou arrendamento mercantil.

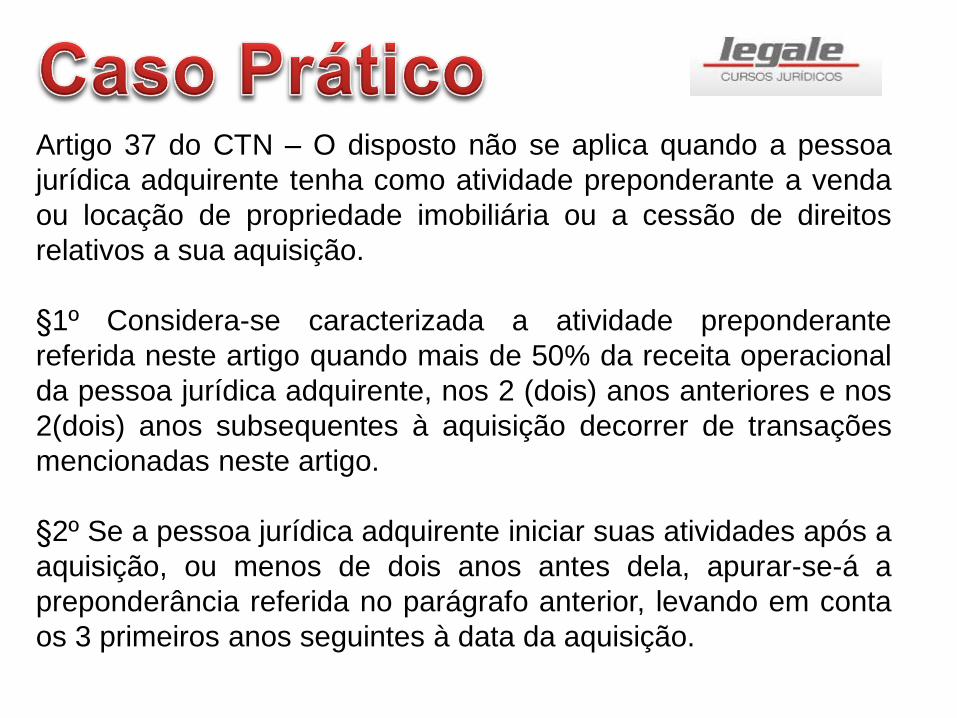

Artigo 37 do CTN – O disposto não se aplica quando a pessoa

jurídica adquirente tenha como atividade preponderante a venda

ou locação de propriedade imobiliária ou a cessão de direitos

relativos a sua aquisição.

§1º Considera-se caracterizada a atividade preponderante

referida neste artigo quando mais de 50% da receita operacional

da pessoa jurídica adquirente, nos 2 (dois) anos anteriores e nos

2(dois) anos subsequentes à aquisição decorrer de transações

mencionadas neste artigo.

§2º Se a pessoa jurídica adquirente iniciar suas atividades após a

aquisição, ou menos de dois anos antes dela, apurar-se-á a

preponderância referida no parágrafo anterior, levando em conta

os 3 primeiros anos seguintes à data da aquisição.

Existe realmente a blindagem

patrimonial em futuras

cobranças na criação de uma

holding?

ITBI – 2% ou 3%

ITCMD – 4% (em alguns Estados)

IRRF – 15% (Ganho de Capital)

TAXA JUDICIÁRIA – 1% (Inventário)

HONORÁRIOS – 10% a 20%

Averbação Pré Executória – Lei 13.606/18

NA TRANSMISSÃO DE BEM PARA

INCORPORAÇÃO AO PATRIMÔNIO

DE PESSOA JURÍDICA VOU PAGAR

ITBI?

Tributação de ITBI

a) Incorporação de PJ

b) Extinção de PJ

c) Desincorporação de PJ

Como funciona a criação de

pessoa jurídica para tributação

de imposto de renda?

Jurisprudência...

PLANEJAMENTO TRIBUTARIO. MOTIVO DO NEGÓCIO.

CONTEÚDO ECONÔMICO. PROPÓSITO NEGOCIAL. LICITUDE.

Não existe regra federal ou nacional que considere negócio jurídico

inexistente ou sem efeito se o motivo de sua prática foi apenas

economia tributária. Não tem amparo no sistema jurídico a tese de

que negócios motivados por economia fiscal não teriam “conteúdo

econômico” ou “propósito negocial” e poderiam ser desconsiderados

pela fiscalização. O lançamento deve ser feito nos termos da lei.

Cumpre notas que a simples apuração de omissão de receita, por si

só, não autoriza a qualificação da multa de ofício, sendo necessário,

conforme preconiza o artigo 44, inciso II, da Lei nº 9.430/96 e a

Sumula 14 do CARF, a comprovação do evidente intuito de fraude,

definido nos artigos 71, 72 e 73 da Lei número 4.502/64

Processo nº 16561.720111/201424. Acórdão nº 1401002.644 - 4ª Câmara / 1ª Turma Ordinária. Sessão de

15 de maio de 2018

Top Related