Línguas

Páginas

Legal

UNIVERSIDADE ESTADUAL DO SUDOESTE DA BAHIA (UESB)

DEPARTAMENTO DE CIÊNCIAS SOCIAIS APLICADAS (DCSA)

CURSO DE CIÊNCIAS CONTÁBEIS

SAMIRA NAYARA GONÇALVES DE JESUS

CONTABILIDADE GERENCIAL COMO INSTRUMENTO DE AUXÍLIO AS

TOMADA DE DECISÕES: UMA PESQUISA DE CAMPO NO RAMO DE

HOTELARIA DA CIDADE DE BOM JESUS DA LAPA - BA

VITÓRIA DA CONQUISTA – BA,

2016

SAMIRA NAYARA GONÇALVES DE JESUS

CONTABILIDADE GERENCIAL COMO INSTRUMENTO DE AUXÍLIO AS

TOMADA DE DECISÕES: UMA PESQUISA DE CAMPO NO RAMO DE

HOTELARIA DA CIDADE DE BOM JESUS DA LAPA - BA

Trabalho Monográfico apresentado ao

Departamento de Ciências Sociais Aplicadas

(DCSA) como requisito parcial para obtenção

do Grau de Bacharel em Ciências Contábeis

pela Universidade Estadual do Sudoeste da

Bahia (UESB).

Área de Concentração: Contabilidade

Gerencial

Orientador: Prof. Paulo Fernando de Oliveira

Pires

VITÓRIA DA CONQUISTA – BA,

2016

J56c Jesus, Samira Nayara Gonçalves de.

Contabilidade gerencial como instrumento de auxílio

as tomada de decisões: uma pesquisa de campo no ramo de

hotelaria da cidade de Bom Jesus da Lapa- Ba. / Samira Nayara

Gonçalves de Jesus, 2016.

64f.

Orientador (a): M.S. Paulo Fernando de Oliveira Pires.

Trabalho de Conclusão de Curso (graduação),

Universidade Estadual do Sudoeste da Bahia, Vitória da

Conquista, 2016.

Inclui referência 57 - 59.

1. Contabilidade gerencial – Tomada decisão. 2.

Microempresa 3. Hotelaria. I.Pires, Paulo Fernando de Oliveira.

II. Universidade Estadual do Sudoeste da Bahia. III. T.

CDD: 657.4

Catalogação na fonte: Juliana Teixeira de Assunção

UESB – Campus de Vitória da Conquista - BA

SAMIRA NAYARA GONÇALVES DE JESUS

CONTABILIDADE GERENCIAL COMO INSTRUMENTO DE AUXÍLIO AS

TOMADA DE DECISÕES: UMA PESQUISA DE CAMPO NO RAMO DE

HOTELARIA DA CIDADE DE BOM JESUS DA LAPA - BA

Trabalho Monográfico apresentado ao

Departamento de Ciências Sociais Aplicadas

(DCSA) como requisito parcial para obtenção

do Grau de Bacharel em Ciências Contábeis

pela Universidade Estadual do Sudoeste da

Bahia (UESB).

Área de Concentração: Contabilidade

Gerencial

Vitória da Conquista, 19 de abril de 2016.

BANCA EXAMINADORA

Paulo Fernando de Oliveira Pires

Mestre em Contabilidade pela FVC

Professor Adjunto da UESB – Orientador

Mário Augusto Carvalho Viana

Mestre em Ciências Sociais pela PUC – SP

Professor Assistente da Uesb

Weslei Gusmão Piau Santana

Doutor em Administração pela UFBA

Professor Adjunto da UESB

AGRADECIMENTOS

Agradeço a Deus pela vida e pelo privilégio de poder viver e aprender em diversos

momentos emocionantes e inesquecíveis.

Agradeço aos meus pais pelo ensinamento diário e pela educação em mim investida,

para que neste momento eu pudesse expressar esse amor e retribuir toda a gratidão.

Agradeço aos meus irmãos, familiares, e à João Manoel pela companhia.

Agradeço às minhas amigas e amigos que, independente de momentos, sempre me

apoiaram e não me deixaram desistir, pois essa é só uma das batalhas que vencerei. As amigas

mais que eternas: Têh e Carlinha que me acompanham desde a militância juvenil, na vivência

dentro da universidade, e até os dias de hoje. Ao meu amigo Juliano que me acompanha desde

o ensino fundamental. Um agradecimento especial ao meu amigo Marlon que me ajudou

muito na escrita desse trabalho me incentivando a não desistir. Um muito obrigado à Paulinha

e Lari que me deram calma, alegria e amizade na academia.

Agradeço ao meu orientador, Prof. Paulo Pires, que abraçou com muito carinho o meu

projeto, e sempre elogiou minha postura quanto à importância da pesquisa.

Agradeço aos hotéis que disponibilizaram parte de seu tempo para contribuir com essa

pesquisa, dizendo que eles fazem parte de uma visão melhor para o mercado lapense.

Agradeço a todos os professores da grade curricular do curso de contábeis, e das

demais disciplinas do departamento, pois de forma positiva ou negativa construíram e

reforçaram as minhas perspectivas sobre a vida acadêmica.

Agradeço aos funcionários do colegiado, em especial à Vâneide e sua família, que

deixaram esses cinco anos ainda mais alegres e inspiradores.

Agradeço a todos que ficaram na torcida!

Por fim, agradeço a vida!

Dizem que a vida é para quem sabe viver, mas ninguém nasce pronto. A vida é para

quem é corajoso o suficiente para se arriscar e humilde o bastante para aprender.

(CLARICE LISPECTOR)

RESUMO

A Contabilidade Gerencial é uma ferramenta que fornece, aos usuários internos de uma

empresa, informações relevantes, financeiras e não-financeiras, que auxiliem em atividades

como a tomada de decisão, melhor alocação de recursos, monitoramento e avaliação. A

cidade de Bom Jesus da Lapa é considerada a capital baiana da fé pelo seu turismo religioso,

que atualmente abrange cerca de sete meses do ano, e tal característica beneficia toda a

economia local proporcionando empregos e relações culturais. Assim, um dos ramos de

atividade do comércio que mais movimenta a economia local é o serviço de hotelaria, no que

diz respeito ao fluxo de pessoas e serviços disponibilizados. A pesquisa partiu do interesse de

conhecer a real participação da contabilidade dentro desses empreendimentos hoteleiros, com

foco na Contabilidade Gerencial como ferramenta auxiliadora nos processos de gestão

empresarial. Isto devido ao crescimento de mercado das micro e pequenas empresas, ao qual

devemos dar maior atenção às rotinas internas visando evitar o processo de falência das

mesmas, e sim tender ao desenvolvimento significativo no crescimento de suas participações

no mercado. Diante dessas informações, o objetivo deste trabalho é apresentar a contabilidade

gerencial como ferramenta essencial, no ramo de hotelaria, para a tomada de decisão, aplicada

no ramo de hotelaria, para uma melhor interpretação do negócio, por parte específica do

proprietário, na cidade de Bom Jesus da Lapa. Com respaldo em pesquisas bibliográficas,

históricas e estatísticas, o estudo a ser apresentado possui abordagem de naturezas qualitativas

e quantitativas. A coleta de dados foi realizada por meio de um questionário fechado, e após a

realização da análise dos dados, o resultado apresentou que apenas pouca parcela dos hotéis

que participaram da pesquisa utiliza elementos da Contabilidade Gerencial para administrar

seu negócio, salientando ainda que os sujeitos envolvidos ainda não compreendem a

importância do gerenciamento voltado para o crescimento utilizando desses serviços sem o

auxílio de contabilistas. Além disso, confirmou-se que o profissional contábil ainda é visto

pelos empresários, em sua maioria, como apenas mais um gasto adicional para atender a lei,

do que um elemento de investimento para melhor rentabilidade do negócio.

Palavras-chave: Contabilidade Gerencial. Tomada de Decisões. Microempresas. Hotelaria.

ABSTRACT

Managerial Accounting is a tool that provides internal users of a company, relevant

information, financial and non-financial, to help in activities such as decision-making, better

resource allocation, monitoring and evaluation. The city of Bom Jesus da Lapa is considered

the Bahian capital of faith by its religious tourism, which currently covers about seven months

of the year, and this benefits the entire local economy providing jobs and cultural relations.

So, one of the branches of trade activity that more moves the local economy is the catering

service, with regard to the flow of people and services provided. The survey broke the interest

to be acquainted with actual participation of accounting within those hoteliers ventures,

focusing on management accounting as a tool in business management processes help of

Christians. This due to the market growth of micro and small enterprises, to which we must

give greater attention to internal routines to avoid the bankruptcy of same, but tend to

significant development in the growth of its holdings on the market. On this information, the

aim of this work is to present the management accounting as an essential tool in the field of

hospitality, to decision-making, applied in the field of hospitality, for a better interpretation of

the business, by specific part of the owner, in the city of Bom Jesus da Lapa. With support in

bibliographic research, statistics, and historical study to be presented has natures qualitative

and quantitative approach. The data were collected through a questionnaire, and closed after

the completion of the analysis of the data, the result showed that only little portion of the

hotels who participated in the research uses elements of management accounting to administer

your business, noting that the subjects involved have not yet understand the importance of

growth-oriented management using these services without the aid of accountants. In addition,

it was confirmed that the Accounting Professional is still seen by most as just another

additional expense to meet the law, than an element of investment for better profitability of

business.

Keywords: Management Accounting. Decision-Making. Micro-Enterprise. Hospitality.

LISTA DE QUADROS

Quadro 1 - Estado da Arte.......................................................................................... 19

Quadro 2 - As Mudanças no Papel do Gerente Hoteleiro.......................................... 35

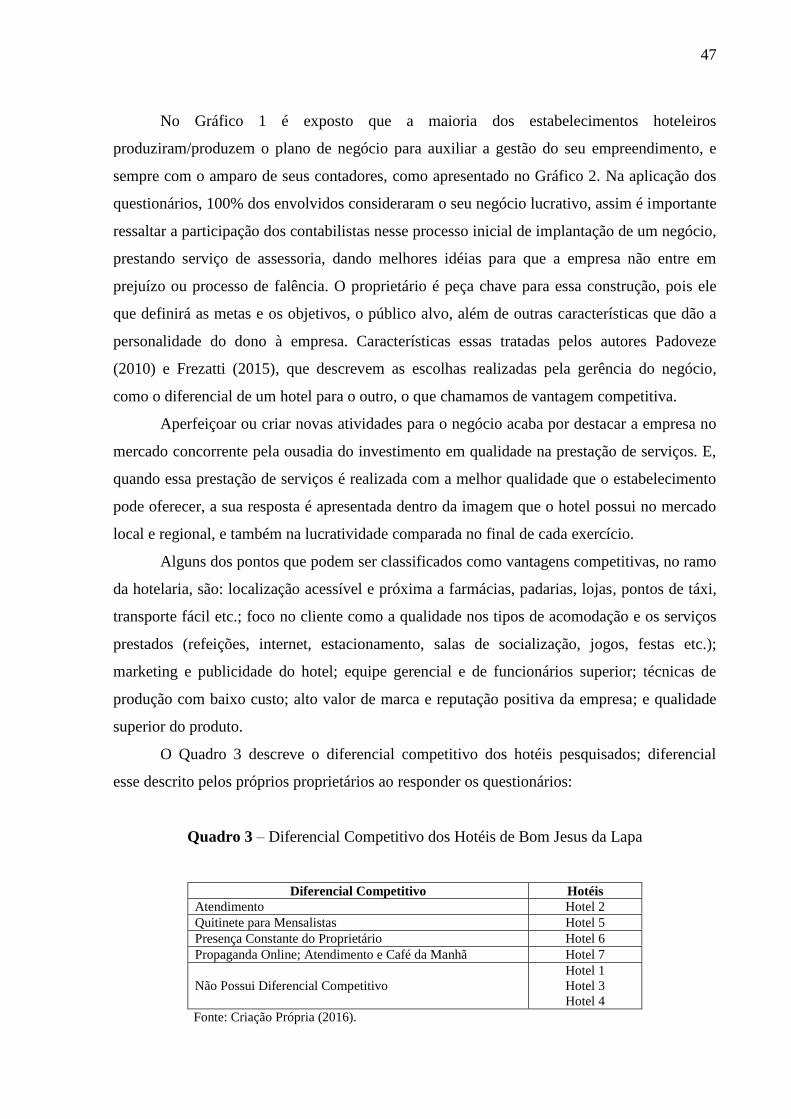

Quadro 3 - Diferencial Competitivo dos Hotéis de Bom Jesus da Lapa.................... 47

Quadro 4 - Processo de Tomada de Decisões dos Hotéis de Bom Jesus da Lapa...... 48

Quadro 5 - Divulgação da Missão Empresarial dos Hotéis de Bom Jesus da Lapa... 49

Quadro 6 - Controles Internos Realizados nos Hotéis de Bom Jesus da Lapa........... 51

Quadro 7 - A Contabilidade e a Visão dos Proprietários dos Hotéis de Bom Jesus

da Lapa.....................................................................................................

52

Quadro 8 - Demonstrações Contábeis Básicas conhecidas pelos Proprietários......... 53

LISTA DE GRÁFICOS

Gráfico 1 - Realização de Plano de Negócio nos hotéis de Bom Jesus da Lapa........ 46

Gráfico 2 - Pessoas envolvidas no processo de Plano de Negócio dos hotéis de

Bom Jesus da Lapa...................................................................................

46

LISTA DE ABREVIATURAS E SIGLAS

BNDES Banco Nacional de Desenvolvimento Econômico e Social

BP Balanço Patrimonial

CDL Câmara de Dirigentes Lojistas

CFC Conselho Federal de Contabilidade

CNPJ Cadastro Nacional de Pessoa Jurídica

CPC Comitê de Pronunciamentos Contábeis

DFC Demonstração do Fluxo de Caixa

DRE Demonstração do Resultado do Exercício

EPP Empresa de Pequeno Porte

FIPECAFI Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras

FOFA Força, Oportunidade, Fraqueza e Ameaça

IASB International Accounting Standards Board

IBGE Instituto Brasileiro de Geografia e Estatística

IBRACON Instituto dos Auditores Independentes do Brasil

IFRS Normas Internacionais de Relatório Financeiro

ME Micro Empresa

MPE Micro e Pequena Empresa

NPA Norma de Procedimentos de Auditoria

PAS Pesquisa Anual de Serviços

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SWOT Strengths, Weaknesses, Opportunities e Threats

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................... 11

1.1 TEMA .................................................................................................................................. 12

1.2 OBJETIVOS .......................................................................................................................... 12

1.2.1 Objetivo Geral ............................................................................................................... 12

1.2.2 Objetivos Específicos ..................................................................................................... 12

1.3 PROBLEMATIZAÇÃO ........................................................................................................... 12

1.3.1 Questão Problema ......................................................................................................... 12

1.3.2 Questões Secundárias .................................................................................................... 13

1.4 HIPÓTESE DA PESQUISA .................................................................................................... 13

1.5 JUSTIFICATIVA ................................................................................................................... 13

1.6 RESUMO METODOLÓGICO ................................................................................................. 14

1.7 VISÃO GERAL ..................................................................................................................... 14

2 REFERENCIAL TEÓRICO .............................................................................................. 16

2.1 MARCO CONCEITUAL ........................................................................................................ 16

2.2 ESTADO DA ARTE ............................................................................................................... 18

2.3 MARCO TEÓRICO ............................................................................................................... 21

2.3.1 Contabilidade ................................................................................................................. 21

2.3.2 Contabilidade Gerencial ............................................................................................... 24

2.3.2.1 Gestão Empresarial ..................................................................................................... 25

2.3.2.2 Planejamento, Execução e Controle ........................................................................... 27

2.3.2.3 Planejamento Orçamentário como suporte para Informação Contábil .................... 29

2.3.2.4 Gestão de Custos .......................................................................................................... 31

2.3.3 Setor de Hotelaria .......................................................................................................... 33

2.3.4 Micro e Pequenas Empresas ......................................................................................... 37

3 METODOLOGIA ................................................................................................................ 41

3.1 DELIMITAÇÃO DO UNIVERSO ............................................................................................ 41

3.2 ESCOLHA DO MÉTODO ...................................................................................................... 41

3.3 COLETA DE DADOS ............................................................................................................ 42

3.4 ANÁLISE DE DADOS ........................................................................................................... 44

4 INTERPRETAÇÃO DOS DADOS COLETADOS .......................................................... 45

4.1 CONHECIMENTO SOBRE NEGÓCIO .................................................................................... 45

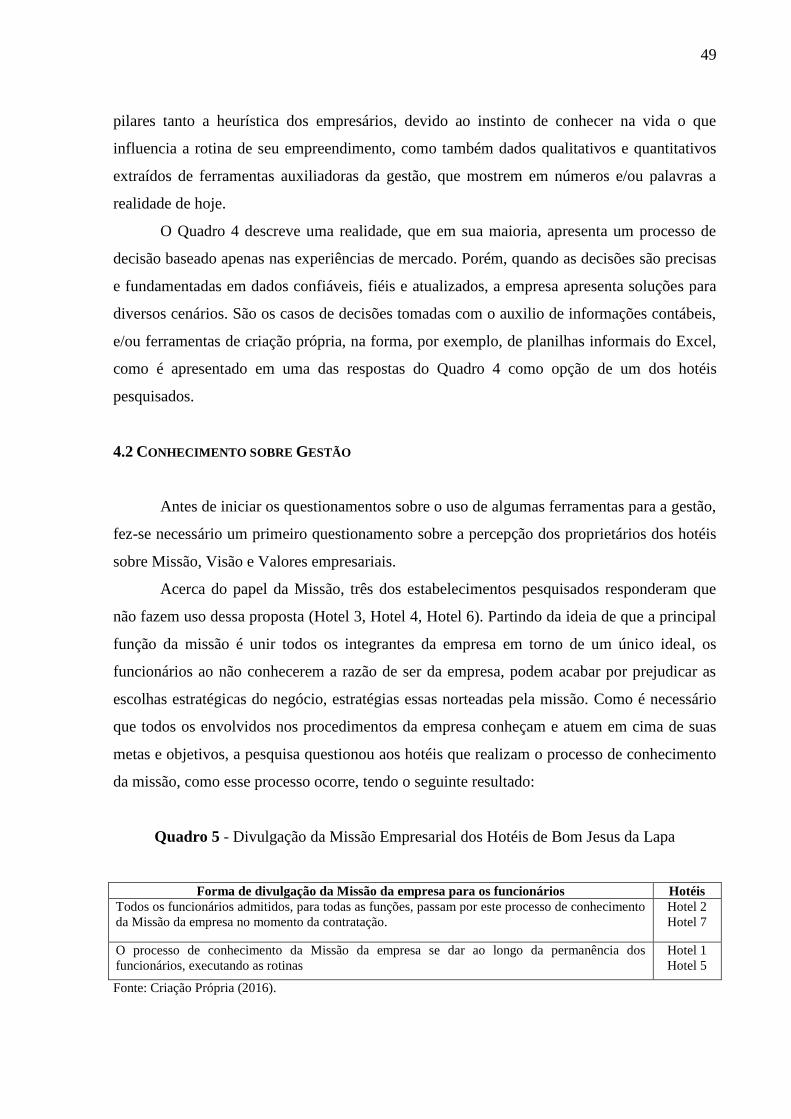

4.2 CONHECIMENTO SOBRE GESTÃO....................................................................................... 49

4.3 APLICAÇÃO E USO DA CIÊNCIA CONTÁBIL ........................................................................ 52

5. CONSIDERAÇÕES FINAIS ............................................................................................. 54

REFERÊNCIAS ..................................................................................................................... 57

APÊNDICES ........................................................................................................................... 60

APÊNDICE A - QUESTIONÁRIO ............................................................................................. 60

APÊNDICE B – CARTILHA INFORMATIVA: PLANO DE NEGÓCIO E PLANEJAMENTO

ORÇAMENTÁRIO ...................................................................................................................... 63

11

1 INTRODUÇÃO

A circulação de produtos e serviços deve-se ao bom gerenciamento das empresas que

os fornecem e ao controle de qualidade efetuado entre elas, isto para que os clientes e

fornecedores estejam satisfeitos, como assegura Castelli (1994, p. 45), ao dizer que “os

investimentos com a Qualidade compensam, pois levarão a empresa a desfrutar uma melhor

imagem no mercado, a fornecer produtos e serviços sem defeitos, diminuir os acidentes de

trabalho e o absenteísmo, entre outras vantagens.”

Segundo Santos (2005, p. 23), que analisa as empresas de acordo suas relações com o

mercado, esse está cada vez mais competitivo e, as empresas devem absorver essas

informações para identificar seus pontos fortes e fracos, oportunidades e ameaças, e controlar

os custos, seguindo a ideia de que, como descreve o autor, “existem empresas que participam

de mercado altamente competitivo, onde elas individualmente não têm forças para manipular

os preços de mercado. Mesmo assim, há necessidade de controlar os custos (internos), porque

cada empresa possui estruturas de custos diferentes.”

Essas empresas devem ser dirigidas por profissionais que saibam levar adiante o seu

diferencial empresarial com uma gestão sólida e compromissada.

A cidade de Bom Jesus da Lapa é considerada a capital baiana da fé pelo seu turismo

religioso, turismo esse que atualmente abrange cerca de sete meses do ano. Tal característica

beneficia toda a economia local proporcionando empregos e relações culturais. Assim, um dos

ramos de atividade do comércio que mais movimenta a economia local é o serviço de

hotelaria. Devido ao intenso fluxo de pessoas nos hotéis e pousadas, e a grande demanda dos

serviços disponibilizados, despertou-se o interesse pelo estudo, visto o pouco conhecimento e

prática no gerenciamento das áreas de investimento inicial, como custos e despesas, algumas

das microempresas da cidade de Bom Jesus da Lapa acabam por entrar em processo de

falência.

O acompanhamento diário do negócio faz com que os gestores interpretem melhor o

ambiente operacional, podendo identificar qual melhor momento para tomar decisões, e

direcioná-las aos setores necessários. Essas tomadas de decisões podem contribuir de forma

fundamental para uma empresa, pois através delas, é possível ter uma atitude para eliminar ou

amenizar as mudanças negativas que ocorrem dentro dos cenários empresariais.

A Contabilidade Gerencial fornece informações necessárias para controles internos

das organizações, informações estas que auxiliam de diversas formas as decisões empresariais

12

quanto à eficiência na distribuição dos serviços, o estímulo e cumprimento das normas

administrativas internas, salvaguarda do patrimônio, fidelidade dos dados e relatórios

contábeis, entre outras atividades que sejam de interesse dos usuários internos e externos da

empresa. Assim, este trabalho teve o intuito de pesquisar:

1.1 TEMA

Contabilidade Gerencial como instrumento de auxílio às tomadas de decisões. O

trabalho descreverá sobre a possível utilização de elementos da Contabilidade Gerencial como

apoio a gestão empresarial, aplicada no ramo de hotelaria da cidade de Bom Jesus da Lapa –

Bahia.

1.2 OBJETIVOS

1.2.1 Objetivo Geral

Analisar a contabilidade gerencial como ferramenta essencial para a tomada de

decisão, aplicada no ramo de hotelaria, para uma melhor interpretação do negócio, por parte

específica do proprietário, na cidade de Bom Jesus da Lapa.

1.2.2 Objetivos Específicos

• Constatar o entendimento sobre negócio e gestão por parte do proprietário

• Verificar a participação dos contabilistas nos planos de negócio

• Identificar a participação dos contabilistas nas empresas

• Mostrar os benefícios agregados pelo plano de negócio e planejamento orçamentário, por

meio de uma cartilha teórico-ilustrativa produzida pela pesquisadora a fim de incentivar a

criação de novas ideias, por parte dos proprietários, para rotinas do dia-a-dia.

1.3 PROBLEMATIZAÇÃO

1.3.1 Questão Problema

13

Qual a influência da Contabilidade Gerencial dentro das empresas do ramo de

Hotelaria da cidade de Bom Jesus da Lapa?

1.3.2 Questões Secundárias

• Quais os conhecimentos sobre negócio que os proprietários tinham antes de abrirem a

empresa?

• Qual a participação da contabilidade dentro do crescimento dos hotéis da cidade de Bom

Jesus da Lapa?

1.4 HIPÓTESE DA PESQUISA

Na cidade de Bom Jesus da Lapa, a grande maioria das empresas do mercado

hoteleiro, apenas contrata os serviços de escrituração contábil para fins fiscais. Assim, o

conhecimento sobre os benefícios recebidos pela aplicação da contabilidade gerencial, desde

o planejamento do negócio até o seu acompanhamento dia-a-dia, é aplicado, em pequena

parcela do mercado; parcela esta que dispõe de maiores recursos financeiros.

1.5 JUSTIFICATIVA

Em decorrência do crescimento do número das micro e pequenas empresas, devemos

dar maior atenção às rotinas internas dessas organizações visando o aperfeiçoamento das

questões gerenciais, para que o seu desenvolvimento tenha parte significativa no crescimento

de suas participações no mercado.

A cidade de Bom Jesus da Lapa – Bahia apresenta uma economia bastante

diversificada no que diz respeito ao seu comércio.

Porém o ponto forte da economia local é o turismo religioso que abrange um período

em torno de sete meses do ano calendário, movimentando muito a rede de serviços de

hospedagem. Mas no mercado em geral, a descontinuidade das empresas é comum e

decorrente do mau gerenciamento das áreas de investimento inicial, custos e despesas, ao qual

deveriam ser acompanhadas desde o projeto inicial de implantação do negócio até as rotinas

diárias.

14

Portanto, o tema apresentado oferece a oportunidade de estudo da Contabilidade

Gerencial como uma ferramenta auxiliadora nos processos de decisão, oportunidade esta

instigada pela curiosidade de analisar e compreender como empresas do ramo de hospedagem

da cidade de Bom Jesus da Lapa, interior da Bahia, tem participação significativa na

economia local levando em consideração a falta de conhecimento específico sobre a área de

gestão, custos e despesas, que são fundamentais para um bom gerenciamento de negócio, por

parte dos proprietários e gestores, e como são realizados seus controles internos. Tal temática

aponta um norte para as pesquisas com relação a uma área pouco estudada, no cenário das

pequenas cidades, sendo aí o grande foco do segmento contábil, a fim de desenvolver técnicas

que auxiliem no crescimento desses pequenos negócios abrindo um leque de credibilidade e

confiabilidade apresentando uma participação corporativa do profissional com o empresário,

ou seja, uma participação mais efetiva do profissional contábil junto ao crescimento das

organizações hoteleiras.

Assim, percebemos a importância desta relação quando identificamos que os

requisitos atuais estão cada vez mais voltados para o estudo de um bom plano de negócio, que

quando bem elaborado, proporciona um melhor controle e execução das atividades.

1.6 RESUMO METODOLÓGICO

A metodologia apresenta uma abordagem tanto qualitativa como quantitativa, com

objetivo descritivo, aplicada em um estudo no comércio hoteleiro da cidade de Bom Jesus da

Lapa - BA, com o auxílio da coleta de dados desenvolvida por meio de pesquisas

bibliográficas, eletrônicas, material histórico e estatístico, e aplicação dos questionários

fechados.

1.7 VISÃO GERAL

A presente monografia se desenvolve em cinco capítulos, sendo o primeiro referente à

introdução contendo os itens de: delimitação do tema, apresentação dos objetivos, do

problema da pesquisa, hipótese, justificativa, resumo metodológico e visão geral. O segundo

capítulo descreve a teoria sobre o assunto, dividido ainda em três partes: o Marco Conceitual

contendo conceitos essenciais para a pesquisa; o Estado da Arte resumindo alguns dos

trabalhos publicados com a temática igual ou semelhante; e o Marco Teórico contendo as

15

teorias sobre o tema com foco na Contabilidade Gerencial. O terceiro capítulo classifica a

metodologia da pesquisa, o quarto capítulo apresenta a interpretação dos dados coletados a

fim de responder às questões problema e aos objetivos. Por fim, o quinto capítulo explana as

conclusões da pesquisa.

16

2 REFERENCIAL TEÓRICO

2.1 MARCO CONCEITUAL

Para realização desta pesquisa, serão apresentados conceitos fundamentais de

Contabilidade, Contabilidade Gerencial, Planejamento, Execução e Controle sob os pontos de

vista geral e específicos, voltados para o campo de pesquisa deste trabalho, sempre que

possível.

Livros, entidades e autores pesquisadores da área apresentam inúmeros conceitos para

a Contabilidade, as Ciências Contábeis e suas aplicações. Para efeito deste trabalho tomou-se

alguns conceitos dentre os quais, destacamos os apresentados pela Fundação Instituto de

Pesquisas Contábeis, Atuariais e Financeiras (FIPECAFI), pelo Instituto dos Auditores

Independentes do Brasil (IBRACON), pela International Accounting Standards Board

(IASB), e autores renomados da área.

Segundo a FIPECAFI (2010, p. 1):

A Contabilidade sempre foi muito influenciada pelos limites e critérios fiscais,

particularmente os da legislação de Imposto de Renda. (...) Já que a Contabilidade

era feita pela maioria das empresas com base nos preceitos e formas de legislação

fiscal, a qual nem sempre se baseava em critérios contábeis corretos.

A Norma de Procedimentos de Auditoria 01 (NPA 01) do IBRACON, por sua vez,

busca orientar os auditores independentes quanto à elaboração de seus pareceres, e com

relação às demonstrações contábeis comenta:

A auditoria independente das demonstrações contábeis constitui o conjunto de

procedimentos técnicos que tem por objetivo a emissão de parecer sobre a

adequação com que estas representam a posição patrimonial e financeira, o resultado

das operações, as mutações do patrimônio líquido e as origens e aplicações de

recursos da entidade auditada, consoante as Normas Brasileiras de Contabilidade e a

legislação específica no que for pertinente.

A IASB, por meio do Comitê de Pronunciamentos Contábeis (CPC 00), qualifica essas

demonstrações:

As demonstrações contábeis são elaboradas e apresentadas para usuários externos

em geral, tendo em vista suas finalidades distintas e necessidades diversas.

Demonstrações contábeis elaboradas dentro do que prescreve esta Estrutura

Conceitual objetivam fornecer informações que sejam úteis na tomada de decisões

econômicas e avaliações por parte dos usuários em geral.

17

Com o respaldo nessas conceituações, a base desse trabalho identifica a Contabilidade

como um sistema de informações, que proporciona tanto a gestão patrimonial das empresas

como disponibiliza meios de comunicação para tomada de decisões. Um ramo

importantíssimo da área contábil é a Contabilidade Gerencial, cuja elaboração, diferentemente

da Contabilidade Societária, não é sob o ponto de vista jurídico-legal um instrumento

requerido pelos órgãos de controle formal do patrimônio das entidades. A Contabilidade

Gerencial é um sistema de informação elaborado e destinado para o uso interno dos seus

gestores, cabendo só a esses o acesso às informações produzidas por esse sistema.

Conceituação para Contabilidade Gerencial emitida pelo Institute of Management

Accountants (2008, p. 03):

Contabilidade Gerencial é uma profissão que envolve parceria na tomada de decisão

gerencial, envolvendo planejamento e sistemas de administração de desempenho,

fornecendo expertise na preparação de relatórios financeiros e controle para orientar

a administração na formulação e implementação de uma estratégia da organização.

Assim, para efeito desta pesquisa, a Contabilidade Gerencial é um meio de sistema de

informação que revela dados necessários ao processo decisório, capaz de auxiliar os

empresários das Micro e Pequenas Empresas – MPEs do segmento hoteleiro.

Entende-se por Microempresa uma entidade de pequeno porte, cujo arcabouço jurídico

respalda-se na Lei nº 123/2006, cuja criação exige atributos qualitativos e quantitativos tais

como a limitação de atividade a ser realizada pelo empreendedor e a documentação

necessária, desde o registro no Cadastro Nacional de Pessoas Jurídica (CNPJ) até a

comprovação de renda bruta.

A classificação de uma microempresa, segundo os autores Lemes e Pisa (2010, p. 43),

não segue um único critério, sendo que o mesmo varia tanto de país para país, como de região

para região. Os autores citam que no Brasil, “o critério varia de acordo os objetivos e a

finalidade das instituições que os enquadram. O SEBRAE define pelo número de empregados,

o BNDES, pela Receita Operacional Bruta conforme Lei do Simples Nacional”.

No marco teórico, com o auxílio de diversos autores, descrevo mais detalhadamente as

principais temáticas já citadas para melhor entendimento dos leitores.

18

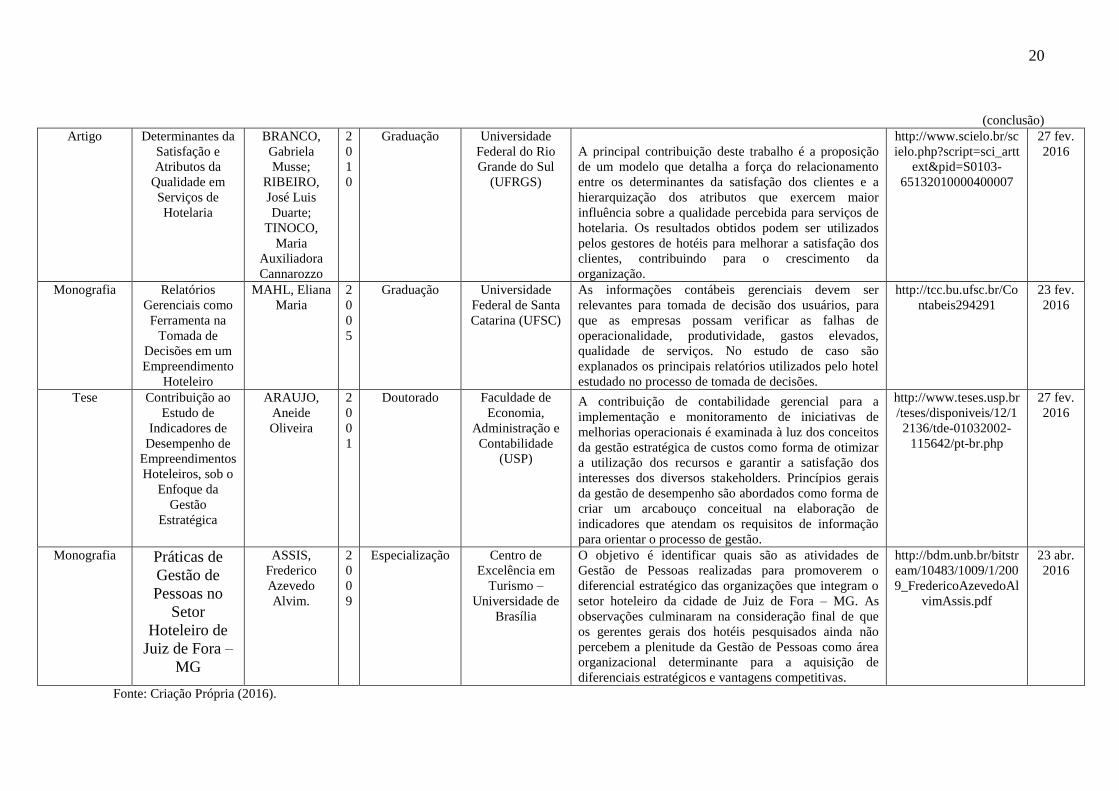

2.2 ESTADO DA ARTE

O Quadro 1 apresenta alguns trabalhos realizados com temáticas semelhantes à

trabalhada nesta pesquisa. Apesar da dificuldade em se encontrar trabalhos científicos que

falem sobre a aplicação da Contabilidade Gerencial no segmento hoteleiro, existem alguns

trabalhos que tratam a respeito da Contabilidade Gerencial como auxiliadora da gestão em

qualquer outro ramo de negócio das microempresas, assim como instrumento primordial para

a tomada de decisão, temáticas essas que são desenvolvidas neste trabalho.

19

Quadro 1 – Estado da Arte

(Continua)

Tipo Título Autores A

n

o

Nível Instituição Ideia Principal Link/Lugar Data

de

Acesso

Monografia A Importância da

Contabilidade

Gerencial para Micro

e Pequenas Empresas

HENRIQUE,

Marco

Antonio

2

0

0

8

Especialização Universidade de

Taubaté

Apresenta a importância da contabilidade para a micro e

pequena empresa, mostrando que ao utilizar a

contabilidade, ainda que apenas a contabilidade

gerencial, que é a base de uma administração segura, os

casos de sucesso e de “sobrevivência” dessas empresas

aumentaria de maneira significativa, além de

possibilitar um melhor acompanhamento do

desempenho do negócio.

http://www.engwhere.c

om.br/empreiteiros/A-

Importancia-da-

Contabilidade-

Gerencial-para-Micro-

e-Pequena-

Empresa.pdf

21 fev.

2016

Artigo A Importância da

Contabilidade no

Processo de Tomada

de Decisão nas

Empresas

PASSOS,

Quismara

Corrêa dos

- Graduação Universidade

Federal do Rio

Grande do Sul

(UFRGS)

O objetivo do trabalho é mostrar que durante anos a

contabilidade foi vista apenas como um instrumento

para fornecer informações tributárias, mas atualmente

com um mercado altamente competitivo, ela é

observada também como um instrumento gerencial que

auxilia os administradores nas decisões, e no processo

de gestão, planejamento, execução e controle.

http://www.lume.ufrgs.

br/bitstream/handle/10

183/25741/000751647.

21 fev.

2016

Artigo Contabilidade

Gerencial nas Micro

e Pequenas Empresas

SOUZA, Leila

Alves de;

SILVA, Rubia

Carieli da;

SOUZA,

Leonice

Damando de

2

0

1

4

Graduação Faculdade

Integradas de

Três Lagoas

Esta pesquisa mostra ao micro e pequeno empresário

que com uma contabilidade bem elaborada será mais

fácil controlar e tomar decisões nas empresas e com isso

diminuir o índice de mortalidade das mesmas. Através

da pesquisa elaborada observa-se a necessidade de ter

acesso as informações úteis que possibilitem ao gestor

administrar seu negócio de maneira eficiente.

http://www.aems.edu.b

r/conexao/edicaoanteri

or/Sumario/2014/down

loads/2014/Contabilida

de%20Gerencial%20N

as%20Micro%E%20Pe

quenas%20Empresas.p

df

21 fev.

2016

Artigo Desenvolvimento de

empresários em

empresas de pequeno

porte do setor

hoteleiro: processo de

aprendizagem,

competências e redes

de relacionamento

TEIXEIRA,

Rivanda

Meira;

MORRISON,

Alison.

2

0

0

4

- Revista de

Administração

Contemporânea

Este estudo tem por objetivo analisar o

desenvolvimento dos empresários em empreendimentos

de pequeno porte do setor hoteleiro e enfocar o processo

de aprendizagem por meio da análise das competências

percebidas como necessárias ao desempenho dos

negócios, das necessidades de treinamento, de como

esses empresários percebem que aprendem e,

finalmente, de como as redes de relacionamento

(networks) interferem no processo.

http://www.scielo.br/sc

ielo.php?script=sci_artt

ext&pid=S1415-

65552004000100006

13 mar.

2016

20

(conclusão)

Artigo Determinantes da

Satisfação e

Atributos da

Qualidade em

Serviços de

Hotelaria

BRANCO,

Gabriela

Musse;

RIBEIRO,

José Luis

Duarte;

TINOCO,

Maria

Auxiliadora

Cannarozzo

2

0

1

0

Graduação Universidade

Federal do Rio

Grande do Sul

(UFRGS)

A principal contribuição deste trabalho é a proposição

de um modelo que detalha a força do relacionamento

entre os determinantes da satisfação dos clientes e a

hierarquização dos atributos que exercem maior

influência sobre a qualidade percebida para serviços de

hotelaria. Os resultados obtidos podem ser utilizados

pelos gestores de hotéis para melhorar a satisfação dos

clientes, contribuindo para o crescimento da

organização.

http://www.scielo.br/sc

ielo.php?script=sci_artt

ext&pid=S0103-

65132010000400007

27 fev.

2016

Monografia Relatórios

Gerenciais como

Ferramenta na

Tomada de

Decisões em um

Empreendimento

Hoteleiro

MAHL, Eliana

Maria

2

0

0

5

Graduação Universidade

Federal de Santa

Catarina (UFSC)

As informações contábeis gerenciais devem ser

relevantes para tomada de decisão dos usuários, para

que as empresas possam verificar as falhas de

operacionalidade, produtividade, gastos elevados,

qualidade de serviços. No estudo de caso são

explanados os principais relatórios utilizados pelo hotel

estudado no processo de tomada de decisões.

http://tcc.bu.ufsc.br/Co

ntabeis294291

23 fev.

2016

Tese Contribuição ao

Estudo de

Indicadores de

Desempenho de

Empreendimentos

Hoteleiros, sob o

Enfoque da

Gestão

Estratégica

ARAUJO,

Aneide

Oliveira

2

0

0

1

Doutorado Faculdade de

Economia,

Administração e

Contabilidade

(USP)

A contribuição de contabilidade gerencial para a

implementação e monitoramento de iniciativas de

melhorias operacionais é examinada à luz dos conceitos

da gestão estratégica de custos como forma de otimizar

a utilização dos recursos e garantir a satisfação dos

interesses dos diversos stakeholders. Princípios gerais

da gestão de desempenho são abordados como forma de

criar um arcabouço conceitual na elaboração de

indicadores que atendam os requisitos de informação

para orientar o processo de gestão.

http://www.teses.usp.br

/teses/disponiveis/12/1

2136/tde-01032002-

115642/pt-br.php

27 fev.

2016

Monografia Práticas de

Gestão de

Pessoas no

Setor

Hoteleiro de

Juiz de Fora –

MG

ASSIS,

Frederico

Azevedo

Alvim.

2

0

0

9

Especialização Centro de

Excelência em

Turismo –

Universidade de

Brasília

O objetivo é identificar quais são as atividades de

Gestão de Pessoas realizadas para promoverem o

diferencial estratégico das organizações que integram o

setor hoteleiro da cidade de Juiz de Fora – MG. As

observações culminaram na consideração final de que

os gerentes gerais dos hotéis pesquisados ainda não

percebem a plenitude da Gestão de Pessoas como área

organizacional determinante para a aquisição de

diferenciais estratégicos e vantagens competitivas.

http://bdm.unb.br/bitstr

eam/10483/1009/1/200

9_FredericoAzevedoAl

vimAssis.pdf

23 abr.

2016

Fonte: Criação Própria (2016).

21

2.3 MARCO TEÓRICO

2.3.1 Contabilidade

A Ciência Contábil é uma disciplina que se classifica na categoria das Ciências Sociais

Aplicadas, cujo objetivo é revelar todos os fenômenos de natureza monetária no interior do

patrimônio das entidades, buscando registrar e agregar valores aos quais devem obedecer as

Normas Internacionais de Relatório Financeiro (IFRS), transcritas no CPC 43, utilizando-se

de técnicas que permitirão aos seus usuários análises para tomada de decisões.

Conforme a Resolução CFC 785/95, a Contabilidade tem como função precípua

oferecer informações com qualificações confiáveis, tempestivas, compreensíveis e que

possam ser utilizadas como referências para a comparabilidade de dados.

É uma ciência utilizada como sistema da informação, que tanto proporciona a gestão

patrimonial das empresas como disponibiliza meios de comunicação para tomada de decisões.

O autor Costa (2009, p. 28), em sua obra Contabilidade Básica, desenvolve este conceito de

forma mais prática:

(...) a contabilidade é um sistema de informação em si e que também faz parte de um

sistema de informações gerenciais dentro da gestão empresarial. Através de técnicas,

normas e princípios mantém um controle permanente do patrimônio de uma

entidade, evidenciando suas modificações nos relatórios contábeis para que os

usuários das informações patrimoniais possam tomar decisões empresariais.

Assim, a contabilidade deve desenvolver e apresentar atividades que retratem

fielmente o dia-a-dia da produtividade e lucratividade da empresa, ao longo do seu

desenvolvimento, isto devido ao simples fato de que o crescimento do patrimônio da entidade

(objeto de estudo da ciência contábil) é uma das principais informações de interesse a muitos

de seus usuários.

Iniciando desde a sua relação com o surgimento do Capitalismo (mensurar os

investimentos industriais e comerciais), adquirindo o aprimoramento das Partidas Dobradas,

sendo aplicada cotidianamente no século XX como instrumento de controle nos países de

economia centralizada, a Contabilidade continua sendo um elemento norteador para qualquer

atividade econômica, lucrativa ou não, exercida por pessoa física ou jurídica, de Direito

Público ou Privado.

Alguns dos principais usuários da Contabilidade são: sócios, acionistas,

administradores, diretores executivos, bancos, governos e economias governamentais, pessoas

22

físicas. Usuários esses que ao longo do tempo vão se renovando e aumentando o leque de

interessados nas informações contábeis.

Independente de seu usuário, a Ciência Contábil tem a finalidade de produzir e

apresentar informações contábeis que auxiliem no planejamento, controle e, principalmente,

em processos de tomada de decisões. Essas informações podem ser apresentadas por meio de

escrituração contábil e elaboração e interpretação de relatórios financeiros e administrativos;

realizados pelos contabilistas de forma mais coerente possível com a realidade, como

descreve Iudícibus (2010, p. 9):

Fica a cargo do profissional contábil, em sua ética, zelo, prudência e integridade,

melhor desenvolver este papel tão importante e necessário dentro das empresas,

tendo consciência de que a Ciência Contábil é a simplificação da realidade

trabalhada e, portanto não deve ser entendida como um fim em si mesmo.

Existem várias formas de se analisar a situação econômico-financeira da empresa além

dos pagamentos fiscais, e a melhor forma para garantir o equilíbrio da empresa, é mantendo o

controle sob todos os setores. Biagio e Batocchio (2005, p. 202) comentam:

O administrador deve estabelecer as metas financeiras de seu negócio e, por meio

dos instrumentos financeiros, acompanhar seu êxito. Com as demonstrações

financeiras e o planejamento financeiro é possível estabelecer e cumprir as

respectivas metas ou redefini-las, se necessário.

As demonstrações financeiras que os autores comentam são: a Demonstração de Fluxo

de Caixa (DFC), a Demonstração do Resultado do Exercício (DRE) e o Balanço Patrimonial

(BP), que também são demonstrações contábeis básicas.

A DFC é uma ferramenta excelente para quem administra os recursos da empresa,

como Sousa (2007, p. 40) afirma ao dizer que “o fluxo de caixa reúne as informações que

permitem o equilíbrio entre as entradas e saídas de recursos, tratando basicamente do

gerenciamento das contas a pagar e das contas a receber (os recebíveis) e a posição das

disponibilidades.”. Para uma melhor visualização dos investimentos e gastos realizados por

setores, é indicado realizar o fluxo de caixa em três divisões: atividades operacionais,

atividades de investimento e atividades de financiamento. As atividades operacionais se

enquadram nas receitas e gastos que envolva a atividade fim da empresa; as atividades de

investimento são os gastos efetuados em imobilizados e as entradas com vendas dos ativos; e

as atividades de financiamento são os empréstimos para capitação de mais recursos para

aprimorar a atividade fim da empresa.

23

A DRE tem como objetivo demonstrar o resultado líquido de um determinado período,

assim como os procedimentos que levaram ao lucro ou prejuízo. A respeito da DRE, Biagio e

Batocchio (2005, p. 206) conceituam: “o demonstrativo de resultados é uma forma ordenada e

sistemática de apresentar um resumo das receitas, despesas e lucro ou prejuízo (...) transmite a

idéia da quantidade de dinheiro que a empresa realmente ganhará”.

O Balanço Patrimonial tem a finalidade de apresentar a situação patrimonial da

empresa em determinado período, com critérios de avaliação baseados em legislações da área.

Sua apresentação demonstra a aplicação dos recursos feita pela empresa (ativo), a origem

desses recursos devidos a terceiros (passivo), e o investimentos dos sócios da empresa

(patrimônio líquido). A sua análise confirma o grau de endividamento e liquidez da empresa

como também o seu capital próprio. É indicado realizar o Balanço no mínimo uma vez por

ano.

A Contabilidade, e seus demonstrativos, portanto, tratam da dinamicidade das

empresas dentro dos mercados, e a sua atuação segue diversas finalidades conforme descreve

vários autores, sendo alguns deles as autoras Szuster (2008, p. 20) que apresentam três

divisões para a matéria:

A atuação segmentada da Contabilidade Gerencial, da Contabilidade Financeira, e

da Contabilidade Fiscal retrata este processo que fornece, no conjunto, as

informações mais utilizadas no mundo dos negócios.

Em contradição, o autor Lima (2009, p. 1) diz que “a contabilidade atualmente

encontra-se dividida entre contabilidade de custos, gerencial e financeira”. O autor Nogueira

(2009, p. 3 e 4) também confirma o auxílio da contabilidade de custos ao dizer:

A Contabilidade Gerencial constrói informações baseadas em demonstrativos

internos para auxiliar os administradores a tomar decisões. A Contabilidade

Financeira é baseada nos princípios contábeis a fim de gerar informações para

grupos externos; e muito conhecida como a contabilidade tradicional. Por sua vez, a

Contabilidade de Custos é uma ferramenta para mensuração dos estoques e serviços,

e uma fornecedora de informações que auxilia no planejamento, controle e tomada

de decisão das atividades empresariais. Ou seja, a Contabilidade de Custos é quem

fornece as informações para as Contabilidades Gerenciais e Financeiras.

Contudo, o foco deste trabalho foi realizado em cima da conceituação, aplicação e

importância da Contabilidade Gerencial como um dos instrumentos auxiliadores nas tomadas

de decisões, já que se busca estudar alguns pontos da gestão dentro de pequenas empresas. A

24

gestão é um processo complexo, porém abundante, que quando dispõe de uma contabilidade

adequada, oferece a entidade facilidade para o seu gerenciamento.

2.3.2 Contabilidade Gerencial

A crescente caracterização de novos usuários da Contabilidade fez, ao longo da

história, com que outros pontos além das questões tributárias, fossem analisados dentro das

organizações sem mudar o foco de lucratividade e permanência das empresas no mercado.

Esses pontos são tratados pela Contabilidade Gerencial e alguns apresentados aqui pelos

autores S. Crepaldi e G. Crepaldi (2014, p. 3):

Sem o conhecimento do mercado, da concorrência, da formação de preços, do

controle dos gastos, do controle dos estoques, do fluxo de caixa, do ponto de

equilíbrio, de um planejamento tributário, da legislação pertinente ao seu negócio, os

empresários tomam decisões incompatíveis com os objetivos das empresas (...).

O aumento da concorrência faz com que a gestão dos negócios seja dinâmica, ao ponto

de propiciar informações úteis e relevantes, que combinadas com a Contabilidade Financeira

auxiliem os administradores no processo de tomada de decisões.

A Contabilidade Gerencial se distancia da Contabilidade Financeira quando se

caracteriza o usuário da informação contábil como interno ou externo. A Contabilidade

Gerencial trabalha com foco interno, onde os gestores sem profundos conhecimentos de

contabilidade necessitam de informações analíticas e básicas, enquanto a Contabilidade

Financeira é direcionada para usuários externos que precisam de informações detalhadas

sobre a vida da empresa.

Em outras palavras, o autor Padoveze (2010, p. 11) assim as diferencia:

A Contabilidade Financeira está essencialmente ligada aos princípios de

Contabilidade geralmente aceitos. A Contabilidade Gerencial está ligada à

necessidade de informações para planejamento, controle, avaliação de desempenho e

tomada de decisão. Alguns entendem, que a verdadeira Contabilidade, que realmente

auxilia os gestores empresariais, é a Contabilidade Gerencial.

Para completar o pensamento do autor supracitado, os autores Atkinson [et al.] (2011,

p. 37) expõe sua opinião acerca das informações gerenciais ao dizer que “ embora a

informação contábil gerencial não possa garantir o sucesso nessas atividades organizacionais

críticas, seu mau funcionamento colocará a empresa em sérias dificuldades.”

25

Atualmente, as empresas vivem diante de novos desafios, devido à evolução

tecnológica, às mudanças econômicas, e a diversidade de cenários que o mercado proporciona

diariamente. Com isso, a vantagem competitiva se tornou a mais nova técnica para

permanência das empresas no mercado.

Para obtenção dessa vantagem competitiva, os administradores necessitam de

relatórios gerenciais, que apresentem informações que possam auxiliar no processo de gestão,

como descreve os autores S. Crepaldi e G. Crepaldi (2014, p. 15) ao dizer que

O sistema de contabilidade gerencial de uma organização precisa fornecer

informações oportunas e precisa, para facilitar os esforços de controle de custos,

para medir e melhorar a produtividade e para a descoberta de melhores processos de

produção.

O Gerenciamento dos custos, da produtividade, das medidas de qualidade; o

acompanhamento das novas tecnologias; a descentralização; o planejamento e o plano de

negócios; são tópicos essenciais para o entendimento de uma boa gestão empresarial e

fomento das informações contábeis gerenciais.

2.3.2.1 Gestão Empresarial

Um conceito sobre o que vem a ser gestão é apresentado pelos autores Oliveira, Perez

Jr. e Silva (2011, p. 104):

O termo gestão deriva do latim gestione e significa gerir, gerência, administrar.

Administrar é planejar, organizar, dirigir e controlar recursos, visando atingir

determinado objetivo. Gerir é fazer as coisas acontecerem e conduzir a organização

para seus objetivos. Portanto, gestão é o ato de conduzir as empresas para a obtenção

dos resultados desejados.

A gestão é parte essencial e insubstituível dentro das empresas, pois é a responsável

pelo processo de tomada de decisões, conforme definição dos autores Cordeiro, Santos,

Brennand e Soares (2013, p. 18):

[...] podemos dizer que a gestão consiste em um processo político-administrativo,

que tem por finalidade organizar, orientar e viabilizar a educação. Tal processo

implica a necessidade de tomar decisões, ou seja, escolher, entre as soluções

apontadas, aquelas possíveis de serem executadas e capazes de resolverem os

problemas de uma dada realidade. As decisões tomadas devem ser implantadas,

razão por que caracterizamos a gestão como uma ação eminentemente política, que

precisa ser administrada.

26

Decisões essas, que auxiliadas pelos modelos de gestão adotados na organização,

também como o processo de gestão, definem os objetivos da mesma.

A respeito do modelo de gestão, o autor Padoveze (2010, p. 25 e 26) diz que “pode ser

definido como o conjunto de normas e princípios que devem orientar os gestores na escolha

das melhores alternativas para levar a empresa a cumprir sua missão com eficácia.”. Por sua

vez, o processo de gestão, ainda sob a descrição do mesmo autor, “também chamado de

processo decisório (...) compreende as fases de planejamento, execução e controle a fim de

atingir as metas e os objetivos explicitados na declaração da visão empresarial.”

Entende-se, portanto, a importância que os elementos de Missão, Visão e Valores

possuem dentro das empresas, pois a partir deles são criadas as metas e os objetivos da

organização. A Missão representa, interna e externamente, o propósito da empresa,

descrevendo de forma sucinta as atividades e o mercado que o negócio deseja atingir, e sua

diferenciação perante os seus concorrentes. A visão é um conjunto de palavras que definam a

empresa futuramente, conforme o caminho que ela deseje traçar. Os valores são as

qualificações da empresa, conforme os princípios e crenças de seus fundadores; os valores

irão orientar as atividades do dia-a-dia, cuja toda mão-de-obra deverá respeitá-los para que

não venha a desqualificar a empresa futuramente.

Outra definição para gestão é dada pelos autores Wagner e Harter (2009, p. 272):

A maioria dirá que a gerência é uma responsabilidade solene, algo que dá uma

tremenda satisfação; (...) gerenciar envolve não apenas as responsabilidades

fiduciárias de proteger o dinheiro de outras pessoas e se esforçar por um bom

retorno, mas também uma espécie de liderança sobre as vidas de outras pessoas. Os

funcionários dizem que os dois lados da moeda, o pessoal e o profissional, depende

de um gerente capaz de dar orientação, apoio, proteção e recursos que os motivem a

retribuir com seus melhores esforços. (...) É esse o segredo da gestão de excelência.

A empresa depende de recursos financeiros, porém, precisa mais fielmente dos

recursos humanos, devido às compensações sociais do homem para a organização, que fazem

do ambiente de trabalho um lugar proveitoso. Com uma visão que vai além do administrar

processos, o gestor deve dispor de um bom relacionamento entre seus subordinados, e demais

funcionários.

27

2.3.2.2 Planejamento, Execução e Controle

A principal responsabilidade de um gestor é prezar pela eficácia da empresa, para que

a mesma passe por processos de racionalidade, economicidade de modo que todos os seus

procedimentos operacionais sejam pautados em critérios que possam trazer para seu

patrimônio retornos esperados, tanto no âmbito econômico como no financeiro e até mesmo

no patrimonial. Neste sentido, considera-se que a ferramenta ideal para essa atividade é a

informação útil e precisa que atenda as necessidades do gestor.

Tópico importante como o planejamento, nos traz a oportunidade de decidir

antecipadamente sobre alguns gastos e prever o caminho de algumas atividades. Conforme a

conceituação de Frezatti (2015, p. 8), as decisões empresariais devem seguir um planejamento

como:

Planejar significa decidir antecipadamente. Decidir implica optar por uma

alternativa de ação em detrimento de outras disponíveis, em função de preferências,

disponibilidades, grau de aceitação do risco etc. Nessa visão, decidir

antecipadamente constitui-se em controlar o seu próprio futuro.

Padoveze (2010, p. 22) diz que “as empresas com fins lucrativos são investimentos e,

portanto, estão sujeitas a incertezas e riscos. Esta premissa permite enfatizar a questão do

planejamento ou da previsibilidade ou não do mundo real.”. O planejamento é um plano que

liga uma situação desejada com a situação atual. Padoveze (2010, p. 27) subdivide o

planejamento em estratégico e operacional, como descrito a seguir:

O planejamento estratégico é a etapa inicial do processo de gestão, onde a empresa

reformula ou reformula suas estratégias empresariais dentro de uma visão específica

do futuro. É a fase de definição de políticas, diretrizes e objetivos estratégicos, e tem

como produto final o equilíbrio dinâmico das interações da empresa com suas

variáveis ambientais. Nesta etapa, realizam-se as leituras dos cenários do ambiente e

da empresa, comumente confrontando as ameaças e oportunidades dos cenários

vislumbrados com os pontos fortes e fracos da empresa. O planejamento operacional

define os planos, políticas e objetivos operacionais da empresa e tem como produto

final o orçamento operacional.

Após a confecção do planejamento é hora de por a mão na massa e executar todas as

atividades programadas. Neste momento onde as coisas acontecem que atua também o papel

do controle, onde de forma contínua avalia o grau de união entre o que foi planejado com o

que está sendo executado.

28

Uma conceituação ampla sobre controle é descrita por Iudícibus (2010, p. 5 e 6):

“Controle pode ser conceituado como um processo pelo qual a alta administração se certifica,

na medida do possível, de que a organização está agindo em conformidade com os planos e

políticas traçados pelos donos de capital e pela própria administração.” O referido autor ainda

apresenta as utilidades do controle como informação contábil:

Como meio de comunicação – Os relatórios contábeis podem ser de grande auxílio,

ao informar a organização a respeito dos planos e políticas da administração e, em

geral, das formas de comportamento ou ação que a administração deseja atribuir à

organização. Como meio de motivação – A não ser que a empresa ou negócio seja

do tipo individual, não compete à administração fazer ou executar o serviço. Isto

quer dizer que a administração não fabrica e vende pessoalmente o produto. Pelo

contrário, a responsabilidade da administração consiste em gerenciar o trabalho que

sesta sendo executado pelos outros. Isso requer, em primeiro lugar, que o pessoal

seja contratado e formado dentro da organização, e, em segundo lugar, que a

organização seja motivada de forma que venha a fazer o que a administração quer se

faça. A informação contábil pode auxiliar (e também, desde que utilizada

inadequadamente, prejudicar) esse processo de motivação. Como meio de

verificação – Periodicamente, a administração necessita avaliar a qualidade dos

serviços executados pelos empregados. A apreciação desse desempenho pode

resultar em acréscimo de salários, promoções, readmissões, ações corretivas as mais

variadas, ou, em casos extremos, demissões. A informação contábil pode auxiliar

esse processo de avaliação, embora o desempenho humano não possa ser julgado

apenas pela informação contida nos registros contábeis.

Em linhas gerais, os autores que discutem sobre o assunto, classificam a atividade

Controle em Operacional, Gerencial e Estratégico. O autor Atkinson [et al.] (2011, p. 45) fala:

Controle Operacional fornece informação de feedback sobre a eficiência e a

qualidade das tarefas desempenhadas. Controle Gerencial fornece informação sobre

o desempenho de gerentes e unidades operacionais. Controle Estratégico fornece

informação sobre o desempenho competitivo da empresa a longo prazo, as

condições de mercado, as preferências dos clientes e as inovações tecnológicas.

O controle é a ferramenta essencial para entender o desempenho dos resultados

atingidos, quando comparados aos objetivos previamente traçados. São as novas estratégias

que auxiliam na execução das atividades, sendo diretamente associadas à Contabilidade

Gerencial como atividades essenciais para a gestão do negócio.

Conduzir os administrados a um processo decisório necessita de uma visão abrangente

dos resultados que se quer atingir, assim o planejar, o executar e o controlar são etapas

principais do desenvolvimento de uma organização que quer se destacar no seu ramo de

negócio. A projeção dessa visão será detalhada e melhor analisada em um planejamento

orçamentário, como descrito no próximo tópico.

29

2.3.2.3 Planejamento Orçamentário como suporte para Informação Contábil

Segundo Iudícibus (2010, p. 6 e 7), “decisões racionais dependem de informações ou

dados”, assim a informação é de alta relevância quando significativa para a tomada de uma

decisão. Esse autor ainda completa dizendo que “a teoria da informação centra-se na questão

da relação custo da produção da informação versus o provável benefício gerado pela sua

utilização.”.

Para o controle desse custo benefício, nada melhor do que utilizar o planejamento

orçamentário para lidar com a produção de informação contábil. Sousa (2007, p. 14) diz:

Planejar é estimar o que acontecerá no futuro, baseando-se naquilo que

historicamente aconteceu na empresa no passado, introduzindo as alterações que

levem à correção de rumos naquilo que for necessário. Tente fazer, no início de cada

ano, um orçamento mensal desejável, mas realista, e adote-o como meta a ser

cumprida.

Os autores Oliveira, Perez Jr. e Silva (2011, p. 240) definem orçamento:

(...) o orçamento é o instrumento que traz a definição quantitativa dos objetivos e o

detalhamento dos fatores necessários para atingi-los, assim como o controle do

desempenho. É a expressão monetária de um plano operacional. É a etapa final de

um processo de planejamento. É um compromisso de realização. É um instrumento

de acompanhamento e contínua avaliação de desempenho das atividades e dos

departamentos.

A elaboração do orçamento tem como base o planejamento estratégico, resultando

assim em um controle mais sistemático e eficiente. Frezatti (2015, p. 23 apud FISCHMAN,

1995, p. 25), conceitua o planejamento estratégico como:

Técnica administrativa que, através da análise do ambiente de uma organização, cria

a consciência das suas oportunidades e ameaças e dos seus pontos fortes e fracos

para o cumprimento da sua missão, e através desta consciência, estabelece o

propósito de direção que a organização deverá seguir para aproveitar as

oportunidades e evitar os riscos.

Conhecida como Análise SWOT (Strengths, Weaknesses, Opportunities e Threats), ou

popularmente conhecida como FOFA (Forças, Oportunidades, Fraquezas e Ameaças) no

Brasil, o planejamento nos permite fazer uma análise do negócio comparando, internamente,

elementos como os pontos fortes e fracos da empresa, e as ameaças e oportunidades do

30

mercado. Assim, a empresa estará sempre em vantagem no mercado devido o fato de

previamente estabelecer alguns possíveis cenários e já de antemão apresentar soluções.

Acerca da estrutura do plano orçamentário, Frezatti (2006, p. 51 e 52) a divide em

duas etapas: operacional e financeira como descrevem a seguir:

A Etapa Operacional consiste nos planos que proporcionam condições de

estruturação das atividades da organização, de maneira a integrar as atividades. Por

sua vez, a Etapa Financeira corresponde à tradução de todas as atividades para uma

linguagem monetária. A caracterização da etapa financeira é a existência dos

demonstrativos contábeis. A Etapa Operacional consiste nos planos de marketing,

produção, investimento e recursos humanos. O Plano de Marketing indica a

atividade comercial da organização; define política de vendas, gastos com

comunicação; a área comercial da entidade se mobiliza para desenvolver este plano.

O Plano de Produção trata dos estoques desde o início da linha de montagem até o

produto acabado; a área de operações que coordena as atividades. O Plano de

Investimento explicita os gastos que serão efetuados em imobilizados. O Plano de

Recursos Humanos trata da estrutura organizacional, movimentação dos

funcionários, remuneração, treinamento, admissões etc. A Etapa Financeira deve

conter o fluxo de caixa, a demonstração de resultados e o balanço patrimonial do

tempo analisado, para permitir que todas as decisões tomadas nos vários subplanos

sejam transformadas em um único denominador, no caso, o monetário.

Padoveze (2010, p. 137 e 138), em sua estrutura de plano orçamentário salienta a

importância de separar as atividades financeiras das projeções das demonstrações contábeis,

estruturando o plano em três grandes segmentos como descrito abaixo:

Orçamento Operacional. Orçamento de Investimentos e Financiamentos. Orçamento

de Caixa. O Orçamento Operacional compreende as seguintes peças orçamentárias:

orçamento de vendas; orçamento de produção; orçamento de compras de materiais e

estoques; orçamento de despesas departamentais. O Orçamento de Investimentos e

Financiamentos contém: orçamento de investimentos; orçamento de financiamentos;

orçamento de despesas financeiras. O Orçamento de Caixa, também chamado de

Projeção dos Demonstrativos Contábeis, é o segmento que consolida todos os

orçamentos, partindo do Balanço Patrimonial e compreende as seguintes peças

orçamentárias: projeção de receitas operacionais e não-operacionais; projeção das

receitas financeiras; projeção da Demonstração do Resultado, Balanço Patrimonial,

Fluxo de Caixa, Demonstrações de Origens e Aplicações dos Recursos; análise

financeira dos demonstrativos.

Com base nessas afirmações, o orçamento passa a ser uma tarefa essencial de toda

organização, cujo controle representa uma das ferramentas da Contabilidade Gerencial, e

Frezatti (2006, p. 44) reafirma ao dizer que “o orçamento é o plano financeiro para

implementar a estratégia da empresa para determinado exercício. É mais do que uma simples

estimativa, pois deve estar baseado no compromisso dos gestores em termos de metas a serem

alcançadas.”.

31

O Plano Orçamentário, encarado por muitos como uma ferramenta complexa, é um

plano capaz de incorporar a estrutura organizacional da empresa, suas necessidades e também

direcionar diversas atividades, considerando que as informações contábeis gerenciais diferem

de acordo o nível da organização e/ou dos seus usuários, assim, a demanda por informação

depende do tipo de controle que se quer avaliar, em determinado período. Com isso, é de

responsabilidade administrativa dos gestores, acompanharem rigorosamente a evolução

orçamentária de cada setor, para que a soma das metas de cada área alcance os objetivos da

empresa como um todo.

2.3.2.4 Gestão de Custos

A gestão de custos continua a evoluir, fazendo com que seus usuários percebam outras

finalidades que este ramo da contabilidade pode oferecer, como: ferramenta essencial na

gestão empresarial, ferramenta de informação, e determinadora dos custos também de

prestação de serviços e não apenas de produtos.

A análise dos custos é o ponto chave para formação de preços, para o controle dos

recursos que estão à disposição da empresa, para análise da lucratividade, entre outros

estudos. O autor Costa (2009, p. 107), em sua obra Contabilidade Introdutória, desenvolve

bem esta informação:

(...) Todas as organizações, quer se trate de indústrias, prestadoras de serviços,

empresa do governo quer de instituições não lucrativas, possuem recursos limitados.

O uso eficiente e eficaz desses recursos irá determinar quais organizações

sobreviverão nos próximos anos. Para isso, elas precisam ampliar constantemente a

funcionalidade de seus serviços, aprimorar a produtividade, entender as

necessidades e os desejos dos clientes e reduzir os custos.

O conhecimento sobre custos deve ser entendido melhor sobre aqueles que gerem o

negócio, como descreve a análise de Vanderbeck e Nagy (2003, p. 407):

(...) Muitos estudos que geram relatórios especiais para a gestão usam os dados de

custos que são regularmente acumulados. (...). Esses relatórios, que são preparados

para o uso interno e não são distribuídos para partes externas, exigem que o usuário

compreenda a terminologia não comumente usada em sistemas de contabilidade de

custos operacionais.

Para isso, é necessário um conhecimento da terminologia básica relacionada às

atividades de custos, que são: desembolsos, gastos, investimentos, despesas, custos e perdas.

32

O autor Nogueira (2009, p.26) define desembolso como um pagamento realizado por

uma aquisição; é a retirada de dinheiro para efetuar o pagamento de uma dívida. Já a definição

de gastos, para o mesmo autor, é a compra de um produto ou serviço onde esta aquisição gera

para o individuo uma obrigação de entrega de ativos para com terceiros, podendo ser

desembolsada à vista ou a prazo.

Ainda de acordo os pensamentos de Nogueira (2009, p.26), despesas é todo e qualquer

gasto realizado para obtenção de receitas. Os materiais ou serviços comprados e consumidos

para auxiliar na venda de um bem e/ou serviço que irá gerar renda. Em uma análise simples,

seria todo gasto realizado fora da área de produção. Exemplos: salários e comissão de

vendedores, fretes, energia, água, telefone, internet, depreciação e outros.

Com relação à definição de despesas, o autor Martins (2003, p. 25) salienta que “não

estão aqui incluídos todos os sacrifícios com que a entidade acaba por arcar, já que não são

incluídos o custo de oportunidade ou os juros sobre o capital próprio, uma vez que estes não

implicam a entrega de ativos”.

O autor Nogueira, (2009, p.27) continua suas definições dizendo que o investimento é

um gasto realizado na compra de bem e/ou serviço para obtenção de benefícios futuros,

podendo ser de curto ou longo prazo. Exemplo: compra de um imóvel. Esta definição

novamente é complementada pelas observações abaixo do autor Martins (2003, p.25):

Podem ser de diversas naturezas e de períodos de ativação variados: a matéria-prima

é um gasto contabilizado temporariamente como investimento circulante; a máquina

é um gasto que se transforma num investimento permanente; as ações adquiridas de

outras empresas são gastos classificados como investimentos circulantes ou

permanentes, dependendo da intenção que levou a sociedade à aquisição.

Custos, segundo Nogueira (2009, p.26) é todo e qualquer gasto realizado na área de

produção. Os materiais ou serviços comprados e consumidos para confecção de um bem e/ou

serviço que será vendido ou prestado, caracteriza-se como um custo. Exemplos: matéria-

prima, aluguel, energia, salários dos funcionários da área de produção, água, e outros.

O autor Martins (2003, p.26) faz uma relação entre os conceitos de gastos,

investimentos, custos e despesas:

Todos os custos que são ou foram gastos se transformam em despesas quando da

entrega dos bens ou serviços a que se referem. Muitos gastos são automaticamente

transformados em despesas, outros passam primeiro pela fase de custos e outros

ainda fazem a via-sacra completa, passando por investimento, custo e despesa.

33

Perda representa o consumo de um bem ou serviço de forma anormal e indesejada ao

qual acarreta prejuízo. Exemplos: destruição de material decorrente de incêndios ou

enchentes. Ouvimos a expressão “perda de material” e devemos a ela uma devida atenção,

pois a depender do que se compara esta perda pode ser um custo. Como exemplo tem uma

situação apresentada pelo autor Nogueira (2009, p.26):

Um exemplo de perda normal pode ser evidenciado na produção de roupas, pois não

se usa o tecido todo na produção de uma peça de roupa, no corte da peça sempre se

perde um pouco de tecido (retalhos), esses retalhos são perdas normais ao processo

de produção, por isso, não devem ser segregados como perda, e sim mantidos como

custo. Porém, se no processo de produção algum erro anormal ocorrer no processo,

danificando toda a produção, então, este valor deve ser classificado como perda.

A presente terminologia é aplicada tanto em empresas industriais como em empresas

comerciais, financeiras e de serviços, como confirma o autor Martins (2003, p. 26) ao dizer

que as “entidades são produtoras de utilidades, e assim possuem custos”, cabendo a cada ramo

apropriar, em função da semelhança, esta terminologia de acordo suas necessidades.

2.3.3 Setor de Hotelaria

O setor hoteleiro brasileiro está em um momento de grande desenvolvimento, e essa

expansão se verifica dentro das grandes capitais brasileiras como também no interior do

comércio das pequenas cidades.

Segundo a Pesquisa Anual de Serviços (PAS) do IBGE, em 31 de dezembro de 2012

registravam-se 26.393 empresas de serviços de alojamento (hotéis, motéis, pousadas, pensões,

dormitórios etc.), no Cadastro Central de Empresas, ou seja, empresas com o registro de

CNPJ. No ano de 2013, houve um crescimento de aproximadamente 5%, registrando 27.558

estabelecimentos. Com relação aos estados brasileiros, a PAS trás os números de empresas de

alojamento em conjunto com as empresas de alimentação, contendo no estado da Bahia 6.165

estabelecimentos no ano de 2012, e 12.995 no ano de 2013.

Segundo pensamentos do autor Miranda (2001), o hotel hoje representa uma atividade

comercial que propicia a satisfação dos proprietários e das pessoas que estão no entorno do

seu domicilio, representando progresso para a região, divulgando as cidades por meio da

qualidade de seus serviços e pelas pessoas importantes que nele venham se hospedar. Esse

fenômeno não se restringe apenas ao aumento do fluxo de turistas ocasionais, como também

34

em relação aos que fazem turismos de negócios, como viajantes, representantes comerciais e

executivos de empresas.

Assim, além dos serviços de hospedagem, os hotéis hoje podem funcionar também

como centros de eventos envolvendo atividades de caráter literário, acadêmico e científico.

Hotéis que disponibilizam espaços para eventos múltiplos, estarão conquistando novas

clientelas, e irão se destacar como referência no mercado local.

Miranda (2001, p. 44, apud BENI, 1998) confirma essa assertiva ao dizer:

A hotelaria é um dos pilares mestres na infra-estrutura para o desenvolvimento do

turismo em nosso país; para tanto, é necessário que o parque hoteleiro tenha

capacidade de atender às exigências da demanda gerada tanto no que diz respeito à

qualidade dos serviços quanto à qualidade de suas instalações físicas.

A respeito da qualidade dos serviços hoteleiros, o autor Castelli (1994, p. 124),

comenta sobre a missão do hotel enquanto empresa:

Qual a missão do hotel enquanto empresa? A obtenção de resultados visando

prioritariamente ao lucro tem sido uma resposta dada à questão no decorrer dos

anos. (...) Só que o lucro foi deslocado para uma outra “posição no time”. Ele

passou, dentro da ótica da Gerência da Qualidade Total, a ser uma conseqüência de

hóspedes satisfeitos. Nessa nova abordagem o lucro passa a ser enfocado como se

fosse o pagamento que o cliente realiza em reconhecimento por aquilo que a

empresa fez de bom por ele. São os clientes felizes que garantem a sobrevivência da

empresa. Muitos dirigentes se sentem orgulhosos dos seus belos e imponentes

prédios. Poucos são os que se preocupam com a taxa de hóspedes felizes. Pois são

exatamente esses que voltam e multiplicam a boa imagem do hotel. Esta é a taxa que

garantirá a sobrevivência do hotel enquanto empresa.

Um gestor de melhor qualificação profissional, deve saber balancear suas funções

básicas (planejar, organizar, controlar e delegar) para um melhor funcionamento das

atividades operacionais da sua empresa. O gestor hoteleiro, não foge a essa regra, e de acordo

com o pensamento de Miranda (2001, p. 48), procura atuar além das funções básicas para

gerir atividades, utilizando de uma atenção especial quanto ao elemento humano, dizendo que

“o papel do gerente hoteleiro é de fazer com que as coisas sejam feitas através das pessoas, ou

seja, o elemento humano é fundamental na atividade hoteleira, a demanda é humana, e a

oferta depende do elemento humano.”.

Sendo diferenciado o papel do gestor hoteleiro, o mesmo deve dispor de habilidades

peculiares a este tipo de prestação de serviços, pois diferente de outros setores, levando em

conta que o ramo de hotelaria trabalha simultaneamente com serviços (recepção e

35

atendimento pós recepção), instalações e produção (cozinha) onde o produto é extremamente

perecível, e todos os procedimentos tem que estar sob supervisão constante da administração.

Miranda (2001, p. 49) apresenta também em seu artigo opiniões contraditórias, de

diversas correntes sobre as habilidades administrativas, acerca do papel do gestor hoteleiro

dizendo que “gerenciar um hotel é como gerenciar qualquer outro negócio, sendo mais

importante o conhecimento na gestão de pessoas do que os conhecimentos operacionais”.

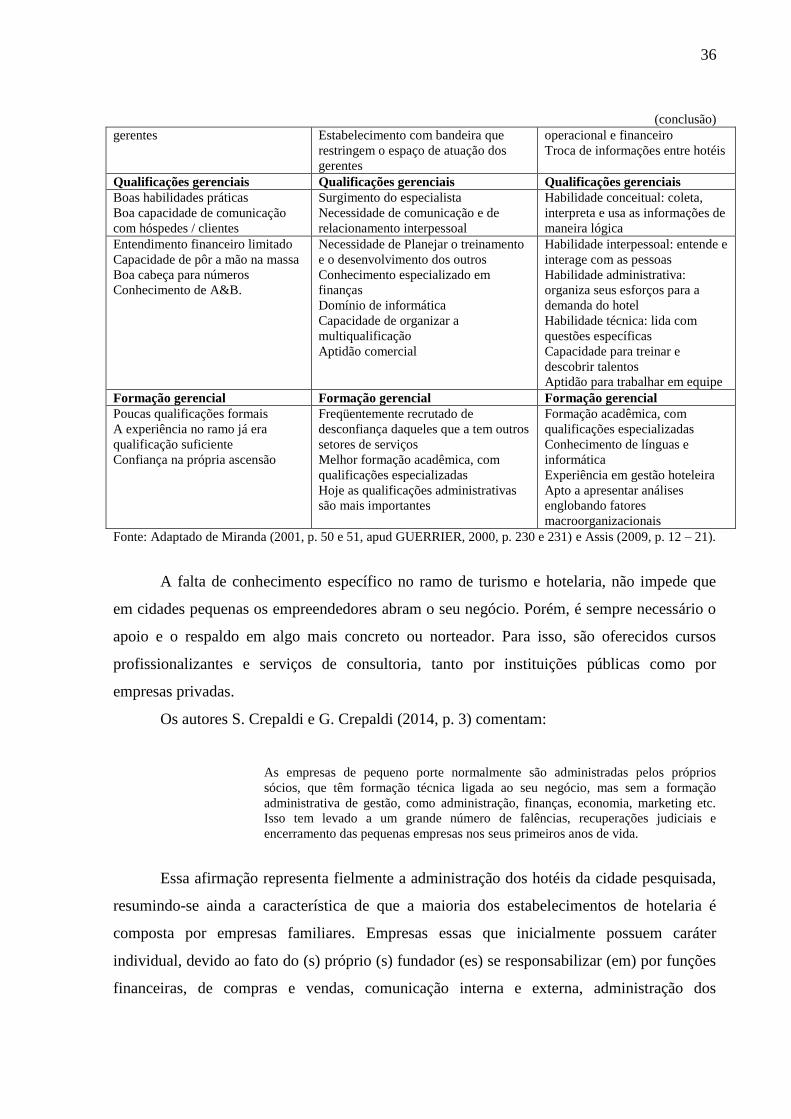

Abaixo, um quadro que mostra a evolução das habilidades gerenciais de um gestor

hoteleiro a partir dos anos 70.

Quadro 2 – As Mudanças no Papel do Gerente Hoteleiro

O gerente dos anos 70 O gerente dos anos 90 O gerente do século XXI

Estilo gerencial Estilo gerencial Estilo gerencial

Autocrático / militar

Toma decisões imediatas

Quase teatral

Distanciado do pessoal

Postura autoritária

Lidera pelo exemplo

Age pela intuição e pela

improvisação

Considera a opinião do pessoal na

tomada de decisões

Menos participante ou envolvido no

trabalho prático

Líder ou mediador de equipe

Impõe questões somente quando

necessário

Mais consultivo / democrático

Age mais com base no trabalho em si

A figura mais representativa e

responsável pelo sucesso do hotel

Assume papel de líder na

organização

Conquista a confiança do pessoal

e encoraja a tomada de decisão,

motivando o funcionário

Mediador da inovação e do

potencial criativo de hoteliers

Status gerencial Status gerencial Status gerencial

Por meio de habilidades práticas

Sendo “quem manda”

Capacidade de trabalhar além do

horário