Línguas

Páginas

Legal

Universidade Federal de Juiz de Fora –

Financiamento da Saúde

Eduany W. S. Callegaro Res. Gestão Hospitalar – HU/UFJF

E-mail: [email protected]

Universidade Federal de Juiz de Fora –

Garantir a universalidade e integralidade diante de um cenário de restrições orçamentárias e financeiras e alocar recursos de forma equânime num país

de tantas desigualdades sociais e regionais tem se transformado num grande desafio para os gestores.

FINANCIAMENTO DA SAÚDE

Universidade Federal de Juiz de Fora –

INSTRUMENTOS DE FINANCIAMENTO

Universidade Federal de Juiz de Fora –

INSTRUMENTOS DE FINANCIAMENTO

O governo utiliza instrumentos fiscais para:

- ajustamento na alocação dos recursos; - ajustamento na distribuição de renda/riqueza; - políticas sociais; - estabilização econômica.

$ SAÚDE ► IMPOSTOS e CONTRIBUIÇÕES SOCIAIS

Universidade Federal de Juiz de Fora –

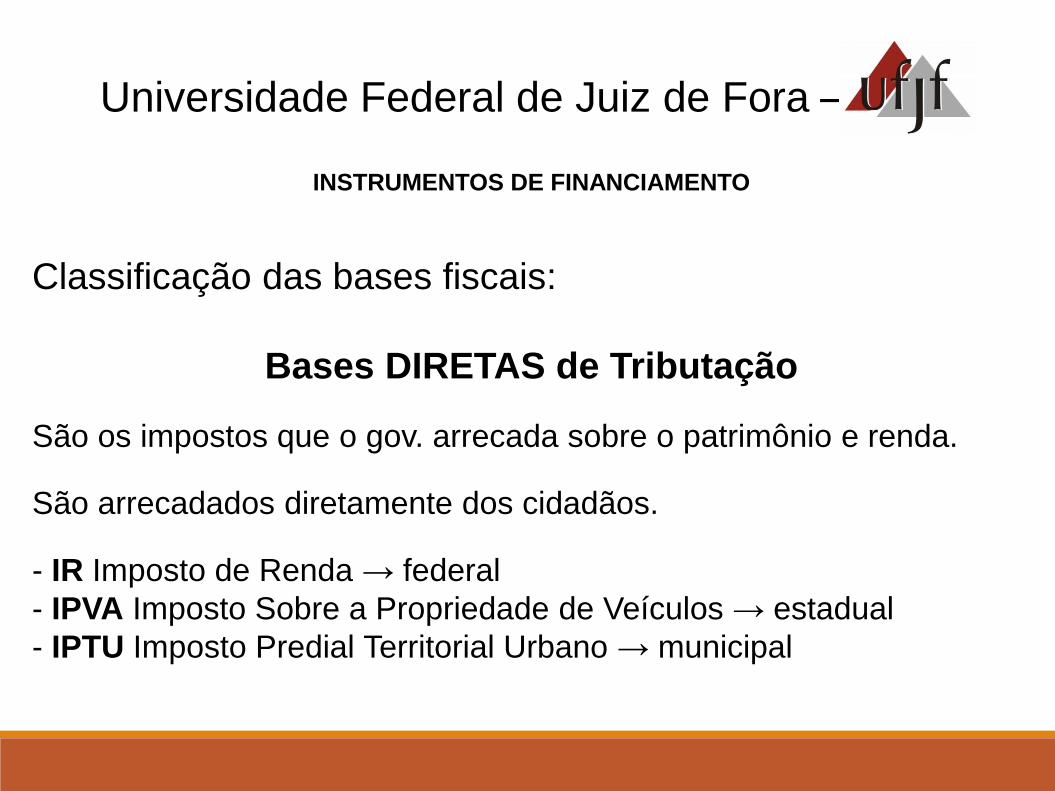

INSTRUMENTOS DE FINANCIAMENTO

Classificação das bases fiscais:

Bases DIRETAS de Tributação

São os impostos que o gov. arrecada sobre o patrimônio e renda.

São arrecadados diretamente dos cidadãos.

- IR Imposto de Renda → federal - IPVA Imposto Sobre a Propriedade de Veículos → estadual - IPTU Imposto Predial Territorial Urbano → municipal

Universidade Federal de Juiz de Fora –

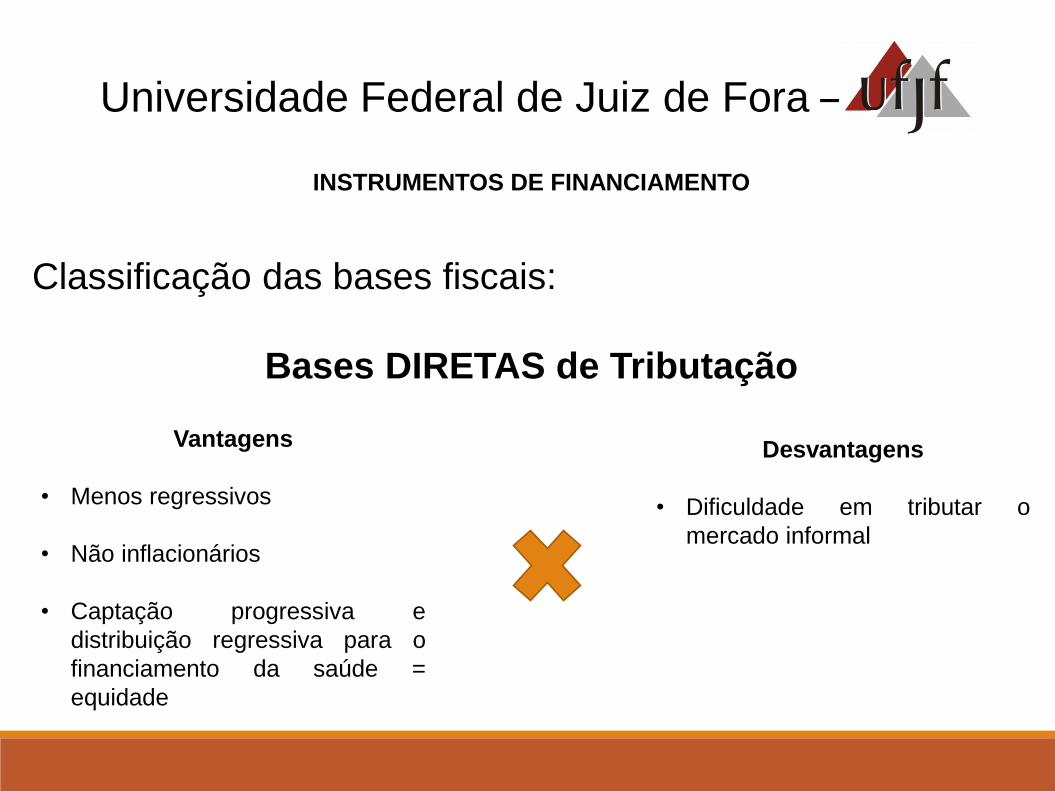

INSTRUMENTOS DE FINANCIAMENTO

Classificação das bases fiscais:

Bases DIRETAS de Tributação

Vantagens

• Menos regressivos

• Não inflacionários

• Captação progressiva e

distribuição regressiva para o

financiamento da saúde =

equidade

Desvantagens

• Dificuldade em tributar o

mercado informal

Universidade Federal de Juiz de Fora –

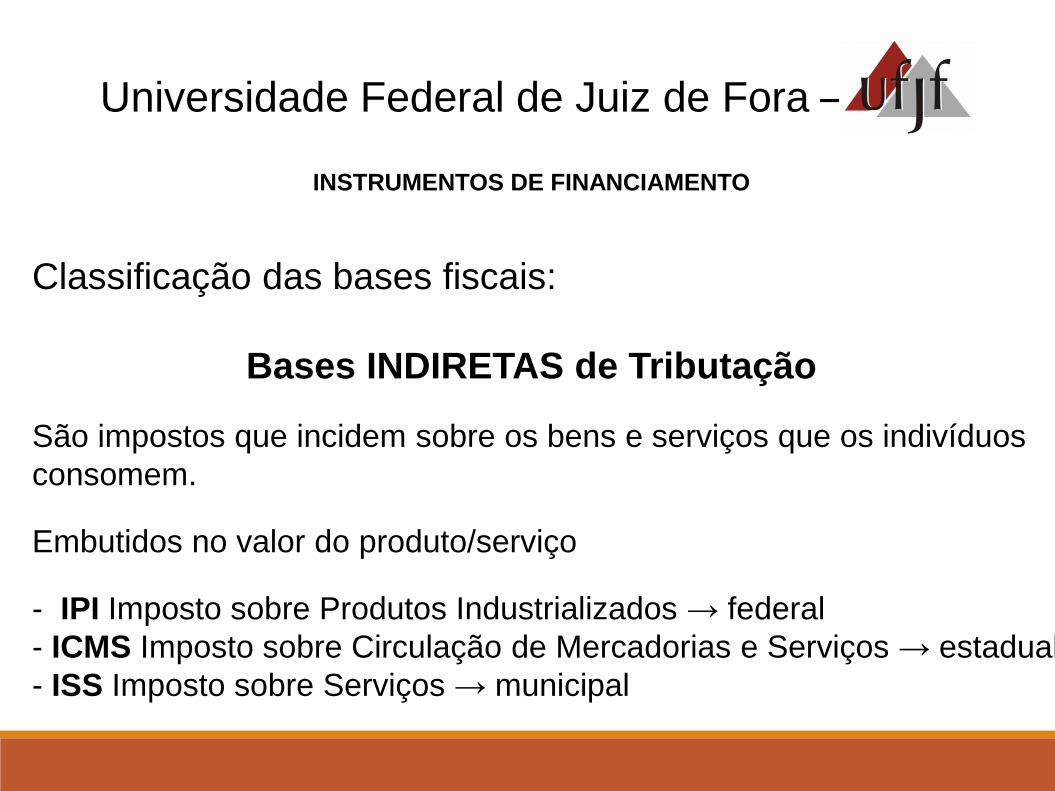

INSTRUMENTOS DE FINANCIAMENTO

Classificação das bases fiscais:

Bases INDIRETAS de Tributação

São impostos que incidem sobre os bens e serviços que os indivíduos consomem.

Embutidos no valor do produto/serviço

- IPI Imposto sobre Produtos Industrializados → federal - ICMS Imposto sobre Circulação de Mercadorias e Serviços → estadual - ISS Imposto sobre Serviços → municipal

Universidade Federal de Juiz de Fora –

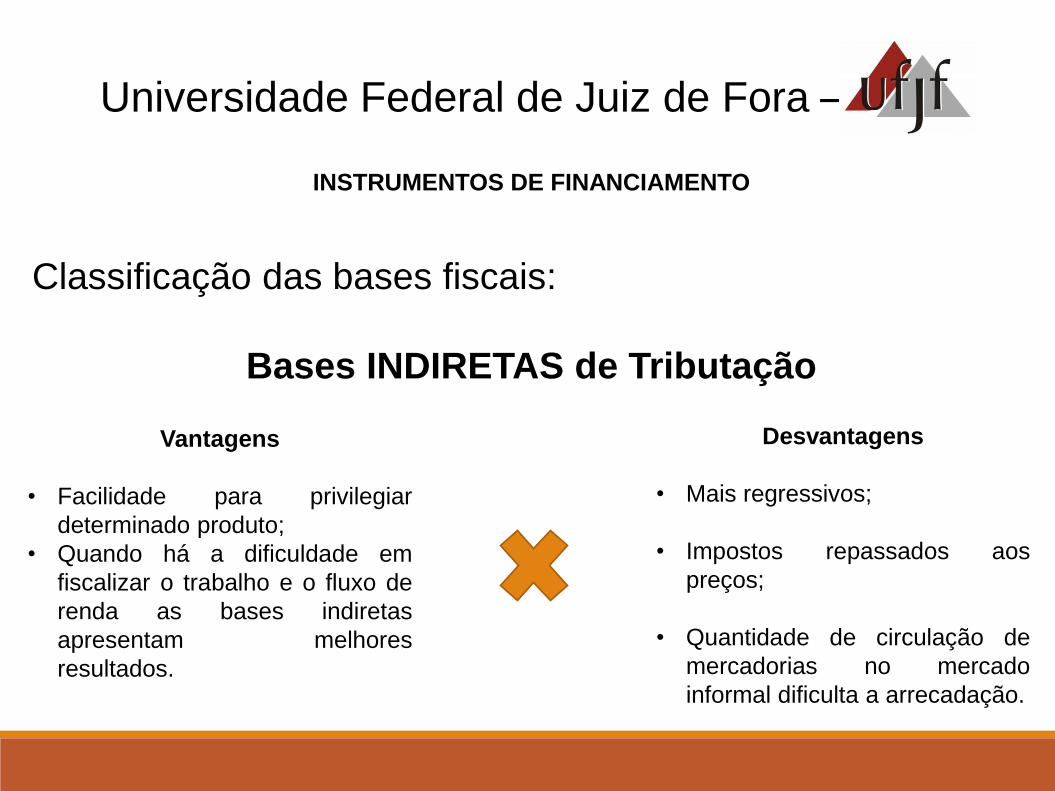

INSTRUMENTOS DE FINANCIAMENTO

Classificação das bases fiscais:

Bases INDIRETAS de Tributação

Vantagens

• Facilidade para privilegiar

determinado produto;

• Quando há a dificuldade em

fiscalizar o trabalho e o fluxo de

renda as bases indiretas

apresentam melhores

resultados.

Desvantagens

• Mais regressivos;

• Impostos repassados aos

preços;

• Quantidade de circulação de

mercadorias no mercado

informal dificulta a arrecadação.

Universidade Federal de Juiz de Fora –

INSTRUMENTOS DE FINANCIAMENTO

CONTRIBUIÇÕES SOCIAIS Pessoas físicas e jurídicas → constituir um fundo para ser utilizado em benefício da sociedade. Benefícios previdenciários (aposentadoria, pensão, auxílio-doença, auxílio-acidente, seguro desemprego, etc).

Seu fundamento é amparar o ser humano quanto às consequências de certos acontecimentos naturais da vida humana (morte, acidentes, envelhecimento, etc).

Ex.: desconto em folha – contribuição INSS

Universidade Federal de Juiz de Fora –

INSTRUMENTOS DE FINANCIAMENTO

CARGA TRIBUTÁRIA – CENÁRIO BRASILEIRO

- Mais de 30% renda → GOV

- Alta carga tributária → Alta sonegação

- Sem contrapartida – ↑carga ↑ educação/saúde

- Bases diretas de tributação (IR) seriam ótima alternativa p/ financiar Saúde, mas o Governo possui liberdade e flexibilidade alocativa.

Universidade Federal de Juiz de Fora –

Universidade Federal de Juiz de Fora –

MODELOS DE FINANCIAMENTO

Universidade Federal de Juiz de Fora –

MODELOS DE FINANCIAMENTO

ASSISTENCIAL – filantropia

Santas Casas de Misericórdia - 1539

Igreja - doações, voluntários, auxílio internacional.

Sem capacidade p/ atender todos os necessitados.

Caridade

Universidade Federal de Juiz de Fora –

Esta é uma história excepcional. É a história da Santa Casa de Misericórdia. Homens e mulheres comuns humildes. Médicos, freiras benfeitores. Poucos nomes e, no entanto, é tão grande o saldo dos seus efeitos. É o milagre realizado

pouco a pouco, dia após dia.

Universidade Federal de Juiz de Fora –

MODELOS DE FINANCIAMENTO

PREVIDENCIÁRIO – contribuintes

Getúlio Vargas -1930

Trabalhadores formais

Universidade Federal de Juiz de Fora –

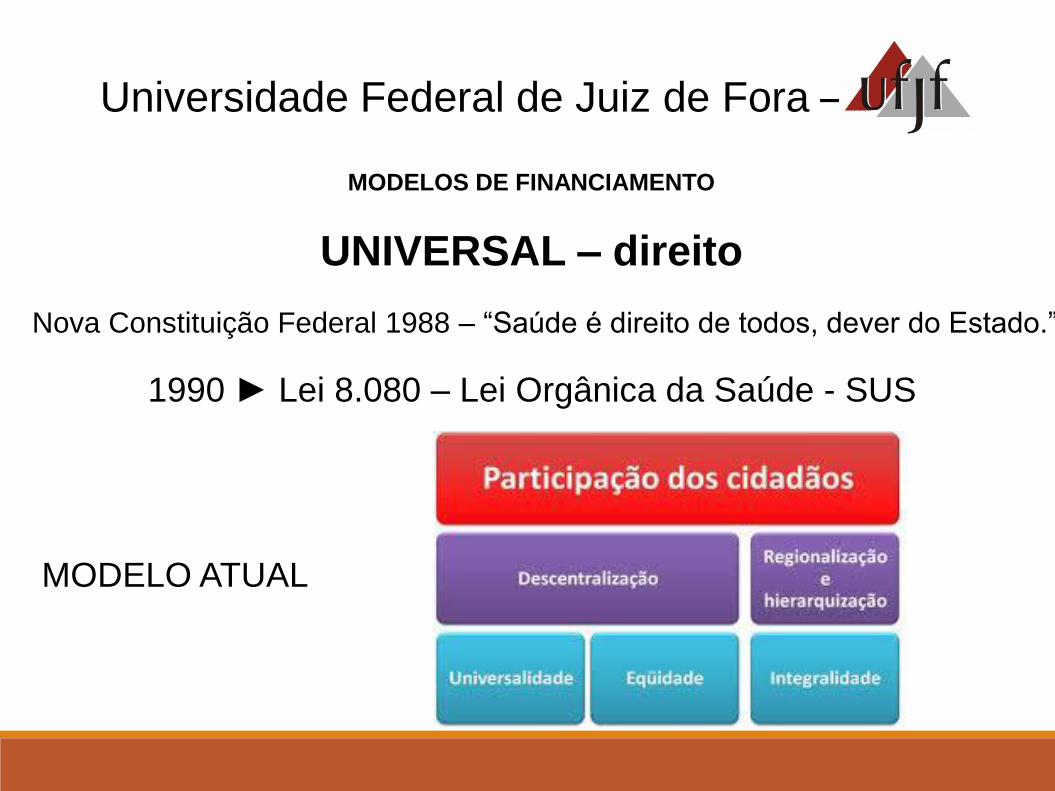

MODELOS DE FINANCIAMENTO

UNIVERSAL – direito

Nova Constituição Federal 1988 – “Saúde é direito de todos, dever do Estado.”

1990 ► Lei 8.080 – Lei Orgânica da Saúde - SUS

MODELO ATUAL

Universidade Federal de Juiz de Fora –

FINANCIAMENTO DA SAÚDE NO BRASIL

Universidade Federal de Juiz de Fora –

FINANCIAMENTO DA SAÚDE NO BRASIL

EMENDA CONSTITUCIONAL 29

2000 – EC 29 ► percentuais anuais mínimos a serem investidos em saúde, por esfera de poder.

UNIÃO – 10% despesas correntes união, corrigidas pela variação (positiva) do PIB nominal.

ESTADOS – 12% da arrecadação

MUNICÍPIOS – 15% da arrecadação

Universidade Federal de Juiz de Fora –

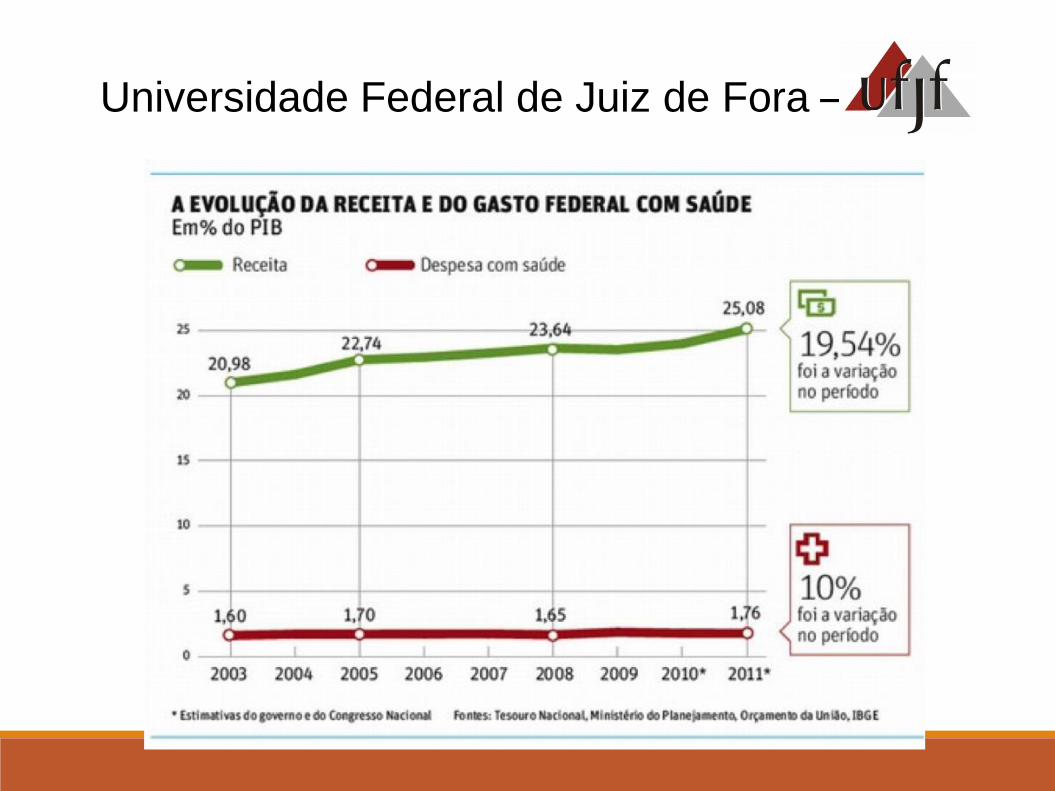

FINANCIAMENTO DA SAÚDE NO BRASIL

PROBLEMAS EC 29 - UNIÃO

UNIÃO – participação da esfera federal é baixa, não acompanha a arrecadação.

O Brasil está entre os 30 países onde a população paga de seu próprio bolso mais de 50% dos gastos de saúde. Apenas 30 de 193 países vivem essa situação

Universidade Federal de Juiz de Fora –

Universidade Federal de Juiz de Fora –

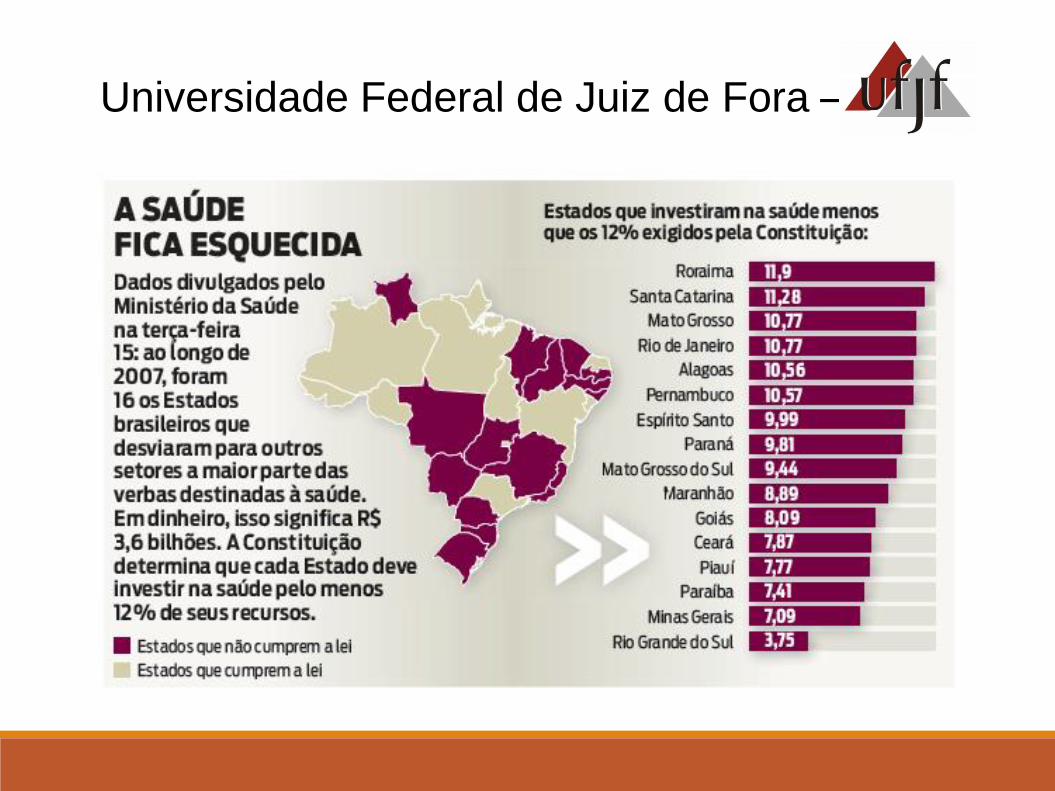

FINANCIAMENTO DA SAÚDE NO BRASIL

PROBLEMAS EC 29 - ESTADOS

ESTADOS – não cumprem os 12% estipulados.

De 27 estados, 16 não cumprem com os 12%. Ex: MG, Paraná, Rio Grande do Sul (3,75%).

Norte e Nordeste cumprem.

Recursos saúde → saneamento, construção de restaurante popular, etc.

Faltou na EC29 clareza sobre o que são ações e serviços de saúde.

Universidade Federal de Juiz de Fora –

Universidade Federal de Juiz de Fora –

FINANCIAMENTO DA SAÚDE NO BRASIL

PROBLEMAS EC 29 - MUNICÍPIOS

MUNICÍPIOS – chegam a empregar 22%.

Sobrecarga. Não suportam mais.

Famílias → $, além das contribuições.

Universidade Federal de Juiz de Fora –

FINANCIAMENTO DA SAÚDE NO BRASIL

PROPOSTAS:

REGULAMENTAÇÃO DA EC 29

- Aumentar investimentos da União → 10% receitas? 10% PIB?

- Esclarecer o que são ações e serviços de saúde.

- Fiscalização e obrigatoriedade – estados.

- Criação de novo imposto. (inviável diante da alta carga tributária).

Medidas corretivas EC29 ► desenvolvimento SUS.

Universidade Federal de Juiz de Fora –

FINANCIAMENTO DA SAÚDE NO BRASIL

• Nos anos de 2013 e 2014, vários segmentos da Sociedade

brasileira mobilizaram-se pelo fortalecimento do financiamento do

SUS criando o movimento Saúde +10.

Projeto de Lei de Iniciativa Popular PLC n. 321/2013

+ de 2,2 milhões de assinaturas auditadas

Em prol da aplicação mínima de 10% da Receita Corrente

Bruta da União em Ações e Serviços Públicos de Saúde (ASPS)

Universidade Federal de Juiz de Fora –

FINANCIAMENTO DA SAÚDE NO BRASIL

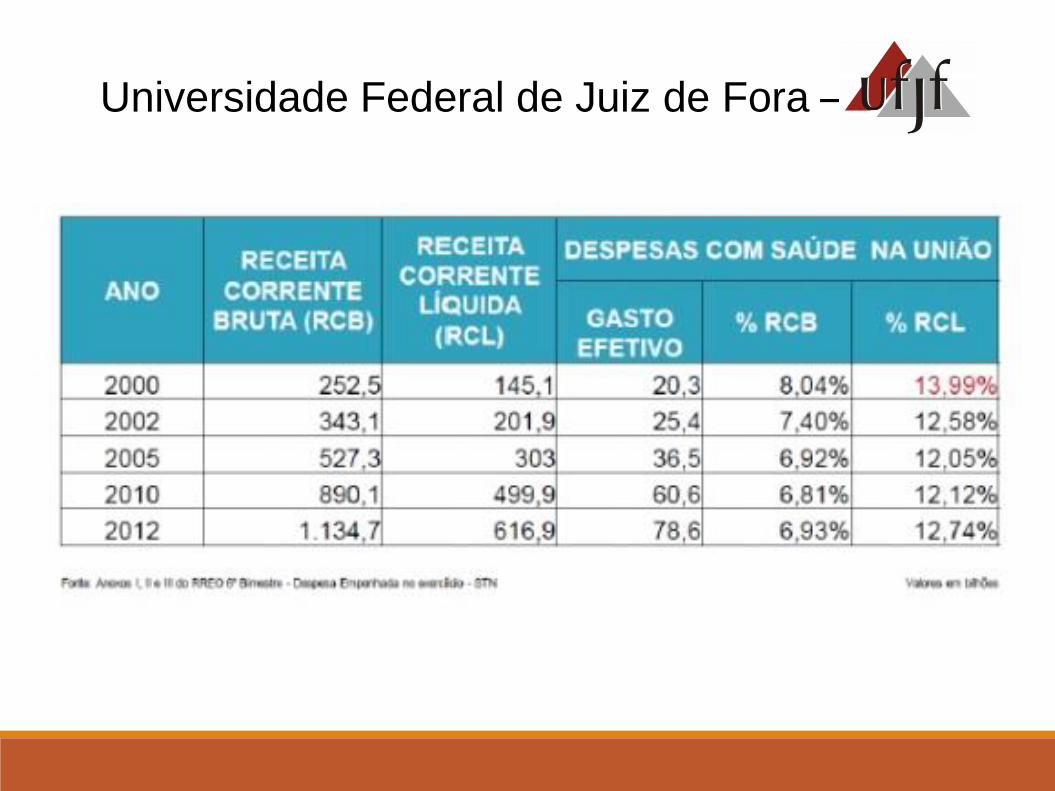

EC 86 de 10/02/2015

- Investimento da União → 15% das receitas correntes líquidas

- O percentual de 15% estabelecido pela EC 86 será alcançado de

forma gradual, sendo 13,2% em 2016; 13,7% em 2017; 14,1% em

2018; 14,5% em 2019 e apenas em 2020 será aplicado percentual de

15% da receita corrente líquida em ações e serviços de saúde de forma

plena (artigo 2º, da EC 86).

- As despesas com ações e serviços públicos de saúde custeados com a

parcela da União oriunda da participação no resultado ou da compensação

financeira pela exploração de petróleo e gás natural, de que trata o § 1º do

art. 20 da Constituição Federal, serão computadas para fins de cumprimento

do disposto no inciso I do § 2º do art. 198 da Constituição Federal.

Universidade Federal de Juiz de Fora –

FINANCIAMENTO DA SAÚDE NO BRASIL

EC 86

Conceitos de Receita Corrente Líquida: Receita Corrente Líquida é o somatório

das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de

serviços, transferências correntes e outras receitas também correntes, deduzidos

principalmente, os valores transferidos, por determinação constitucional ou legal, aos

Estados e Municípios, no caso da União, e aos Municípios, no caso dos Estados,

consideradas ainda as demais deduções previstas na Lei.

Métodos de Apuração: a apuração é feita somando-se todas as receitas correntes

arrecadadas no mês em referência e nos onze meses anteriores, deduzidas as

transferências constitucionais e legais, as contribuições aos planos de seguridade

social e, no caso da União, os valores do PIS/PASEP, adotando-se o regime de caixa.

Universidade Federal de Juiz de Fora –

Universidade Federal de Juiz de Fora –

FINANCIAMENTO DA SAÚDE NO BRASIL

EC 95 de 15/12/2016 - O que mudou para a Saúde?

• Para 2017, a saúde terá 15% da Receita Corrente Líquida, que é o

somatório arrecadado pelo governo, deduzido das transferências

obrigatórias previstas na Constituição.

• A partir de 2018, os gastos federais só poderão aumentar de acordo com

a inflação acumulada conforme o Índice Nacional de Preços ao

Consumidor Amplo (IPCA).

• A inflação a ser considerada para o cálculo dos gastos será a acumulada

em 12 meses, até junho do ano anterior. Assim, em 2018, por exemplo, a

inflação usada será a medida entre julho de 2016 e junho de 2017

Para finalizar:

Referências

AZEVEDO, Creuza da Silva. Sob o domínio da urgência: a prática

de diretores de hospitais públicos do Rio de Janeiro – Brasil. Cad.

de Saúde Pública. 2007. PIOLA, Sérgio Francisco, VIANNA, Solon Magalhães (orgs.) Economia da Saúde: conceitos e contribuição para a

gestão da saúde. Brasília: IPEA, 1995.

Universidade Federal de Juiz de Fora – UFJF

Top Related