Línguas

Páginas

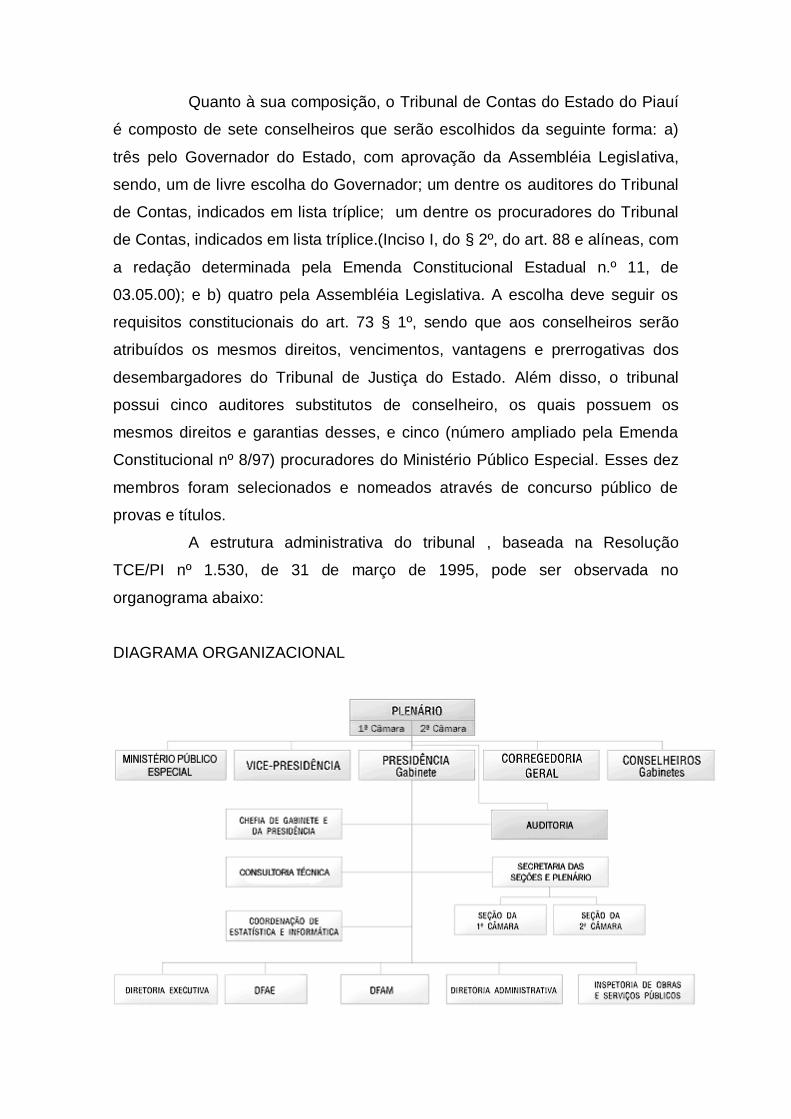

Legal

UNIVERSIDADE FEDERAL DO PIAUÍ

MESTRADO EM POLÍTICAS PÚBLICAS – CCHL

GIOVANA FERREIRA MARTINS NUNES SANTOS

TRIBUNAL DE CONTAS DO ESTADO DO PIAUÍ: UM ESTUDO DAS

REPRESENTAÇÕES SOCIAIS DOS PREFEITOS

Dissertação apresentada ao Mestrado de

Políticas Públicas da UFPI como requisito

parcial para obtenção do título de mestre

em Políticas Públicas.

Área de concentração: Estado, Sociedade

e Políticas Públicas.

Orientador: Prof. Dr. Washington de

Sousa Bonfim

Teresina – Piauí

2007

UNIVERSIDADE FEDERAL DO PIAUÍ

MESTRADO EM POLÍTICAS PÚBLICAS – CCHL

GIOVANA FERREIRA MARTINS NUNES SANTOS

TRIBUNAL DE CONTAS DO ESTADO DO PIAUÍ: UM ESTUDO DAS

REPRESENTAÇÕES SOCIAIS DOS PREFEITOS

Teresina – Piauí

2007

BANCA EXAMINADORA

AUTOR: GIOVANA FERREIRA MARTINS NUNES SANTOS

TÍTULO: TRIBUNAL DE CONTAS DO ESTADO DO PIAUÍ: UM ESTUDO DAS

REPRESENTAÇÕES SOCIAIS DOS PREFEITOS

__________________________________________________

Prof. Dr. Washington Luis de Sousa Bonfim

Orientador - UFPI -CCHL

__________________________________________________

Profa. Dra. Guiomar Oliveira Passos

Examinador interno - UFPI - CCHL

__________________________________________________

Prof. Dr. Luís Carlos Sales

Examinador externo - UFPI - CCE

Teresina –PI

Agosto/2007

Para Gabriela, Carlos e Célia.

AGRADECIMENTOS

Algumas pessoas se mostraram imprescindíveis para esta

realização, e é chegada a hora de agradecer o apoio, a palavra amiga, o

estímulo, a orientação e o carinho recebidos. Superar todas as dificuldades,

todos os contratempos foi uma tarefa árdua que eu não nunca conseguiria

sozinha. Nessa trajetória, foram muitos acontecimentos, alguns tristes, que me

fizeram, por diversas vezes pensar em desistir – felizmente todas essas

pessoas estavam ao meu lado. Por outro lado, houve também muitos

momentos felizes, como o nascimento da Gabriela, o sentimento de superação

e de dever cumprido.

Agradeço primeiramente a Deus, por todos aqueles que, direta ou

indiretamente, contribuíram para essa vitória; e pela Gabriela, que foi

concebida e nasceu saudável mesmo no meio de tantas atribulações.

Agradeço também a ela por suportar, mesmo inconscientemente, os inúmeros

momentos de ausência materna.

Quero agradecer, especialmente, ao meu marido Carlos, pelo

carinho, pelas palavras de apoio e estímulo, por me acalentar nos momentos

de desespero, por se privar da minha companhia e pela ajuda com a revisão

dos textos.

O meu muito obrigada também ao Prof. Dr. Washington Bonfim, pelo

seu brilhantismo profissional com que me acompanhou durante todas as

etapas de elaboração deste trabalho, por sua paciência e compreensão diante

de todas as dificuldades. Agradeço pelas discussões, pelas palavras de

incentivo e de cobrança. Muito me honra tê-lo como orientador.

Agradeço ainda aos professores Dr. Luis Carlos Sales e à Dra.

Guiomar Oliveira Passos, pela imensurável ajuda com os esclarecimentos

acerca da Teria das Representações Sociais e pelas críticas e sugestões que

propiciaram o aperfeiçoamento deste trabalho.

Um muito obrigada especial à minha mãe pelo amor incondicional.

Agradeço ao Dr. Delano Câmara pela imensa ajuda e compreensão,

à Suely e Priscila, pelo incentivo.

Agradeço ainda à Fátima e D. Dilma, sem as quais seria impossível

realizar as entrevistas; aos professores e colegas do mestrado pela labuta

diária, pelo companherismo, pela troca de conhecimento, bem como pelo

esforço empregado nos momentos mais difíceis, principalmente à Íris, Iolanda,

Manuela e Karol.

RESUMO

Tendo em vista as reformulações sofridas pelo Estado no sentido de superar a

crise no modelo criado no pós-guerra e as transformações ocorridas na

sociedade, observa-se que cada vez mais é necessário promover a otimização

dos gastos públicos. A atividade financeira do Estado exige que sejam

adotadas medidas de controle a fim de evitar desvios e malversações de

recursos. No republicanismo brasileiro, o controle da atuação estatal é exercido

de várias formas, sendo uma delas o controle externo exercido pelos tribunais

de contas. Este trabalho faz referência, especificamente, ao Tribunal de Contas

do Estado do Piauí, apresentando um ponto de vista inovador que busca

estudar esse órgão através das representações sociais dos prefeitos. Para

tanto, buscou-se referencial na Teoria das Representações Sociais de

Moscovici. A coleta dos dados foi feita através da evocação livre de palavras e

a análise dos resultados por meio da técnica de categorização de Bardin. A

partir da construção do Tribunal de Contas do Estado do Piauí, feita pelos

prefeitos, percebeu-se, mesmo nos municípios mais longínquos do Brasil, a

materialização e a importância dos novos paradigmas de controle da

administração pública no aperfeiçoamento dos instrumentos democráticos

brasileiros.

Palavras-chave: Estado. Tribunal de Contas do Estado do Piauí. Controle,

Representações Sociais. Prefeitos.

ABSTRACT

Considering the State reformulation made with the objective of overcoming the

crisis established during post-War period, as well the social transformations, it

can be observed that there is a crescent need for an optimization of public

budget application. The State‘s financial activity demands control measures with

the objective of to avoid funds deviation and/or misuse. In the context of

Brazilian republicanism, the control of State actuation is conducted in several

ways and the external control made by the Court of Counts is one of these. This

work refers, specifically, to the Piaui State Court of Counts, presenting an

innovative point of view focused on the study of this Court through the social

representations of municipal mayors. The referential source, for this, was the

Moscovici‘s Social Representation Theory. Data gathering was performed by

means of free evocation of words and the results analysis was made using

Bardin‘s categorization technique. From the construction of Piaui State Court of

Counts done by the mayors, it was possible to observe, even at the most far

cities of Brazil, the materialization and the importance that the new paradigm

regarding public administration control has on the improvement of Brazilian

instruments of democracy.

Keywords: State, Piaui State Court of Counts, Social Representations, Mayor

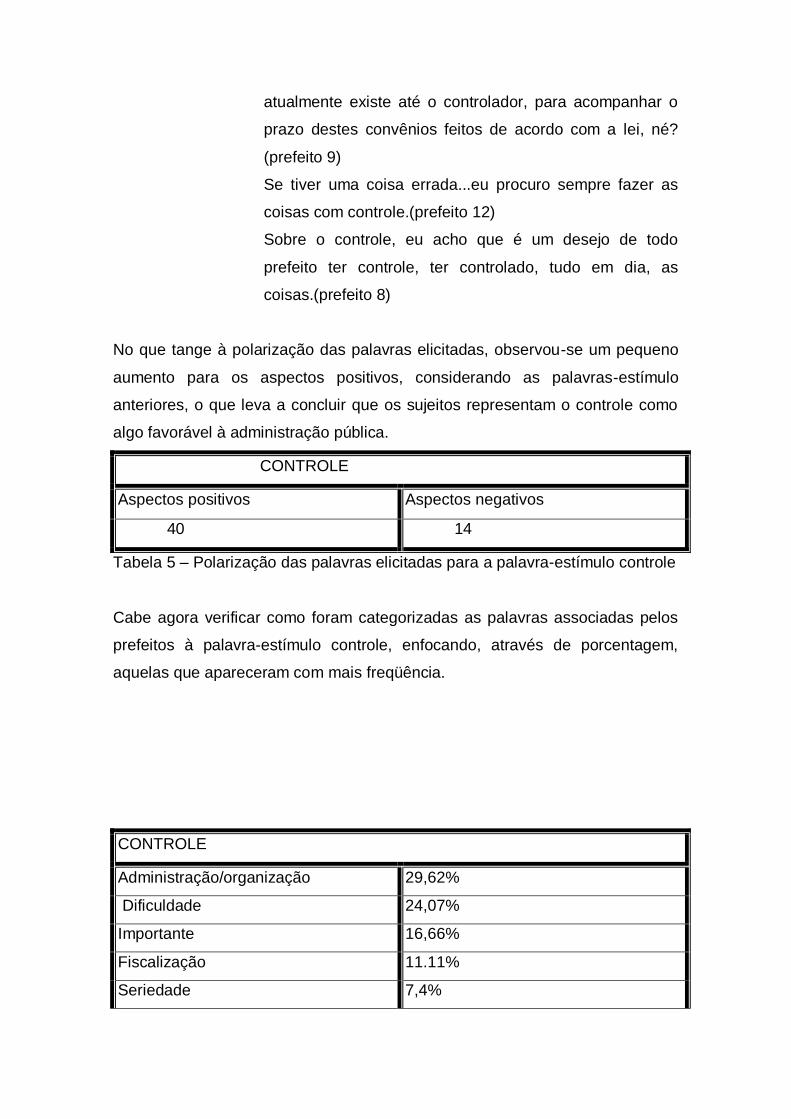

LISTA DE TABELAS

Tabela 1 – Polarização das palavras elicitadas para a palavra-estímulo

política.............................................................................................................. 79

Tabela 2 - Percentual das principais categorizações das palavras elicitadas

para a palavra-estímulo política........................................................................ 81

Tabela 3 – Polarização das palavras elicitadas para o termo administração

pública .............................................................................................................. 82

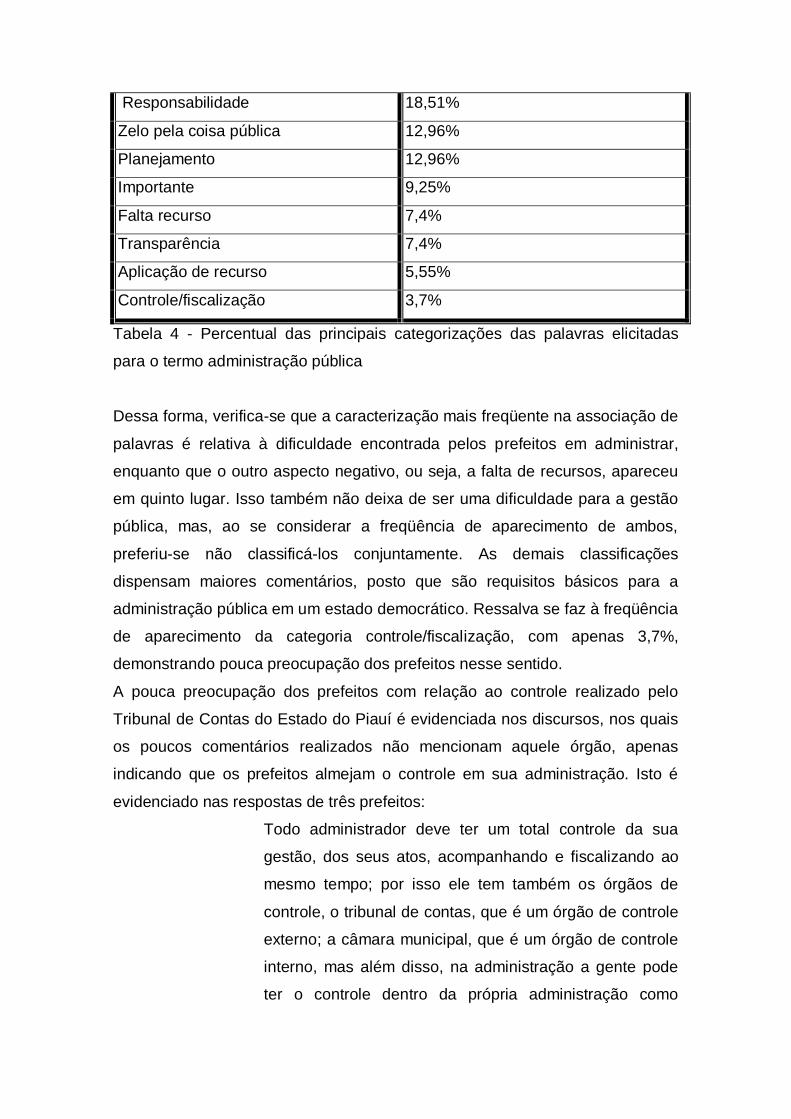

Tabela 4 - Percentual das principais categorizações das palavras elicitadas

para o termo administração pública ................................................................. 83

Tabela 5 – Polarização das palavras elicitadas para a palavra-estímulo

controle............................................................................................................. 84

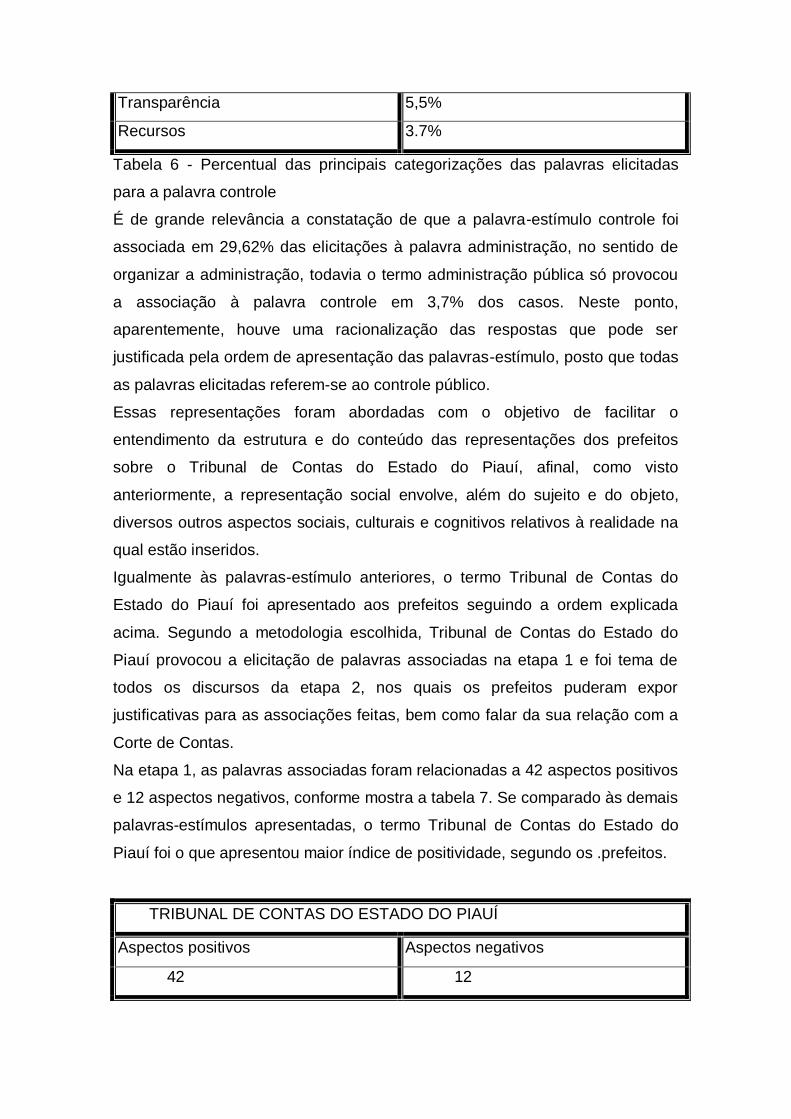

Tabela 6 - Percentual das principais categorizações das palavras elicitadas

para o termo controle ....................................................................................... 85

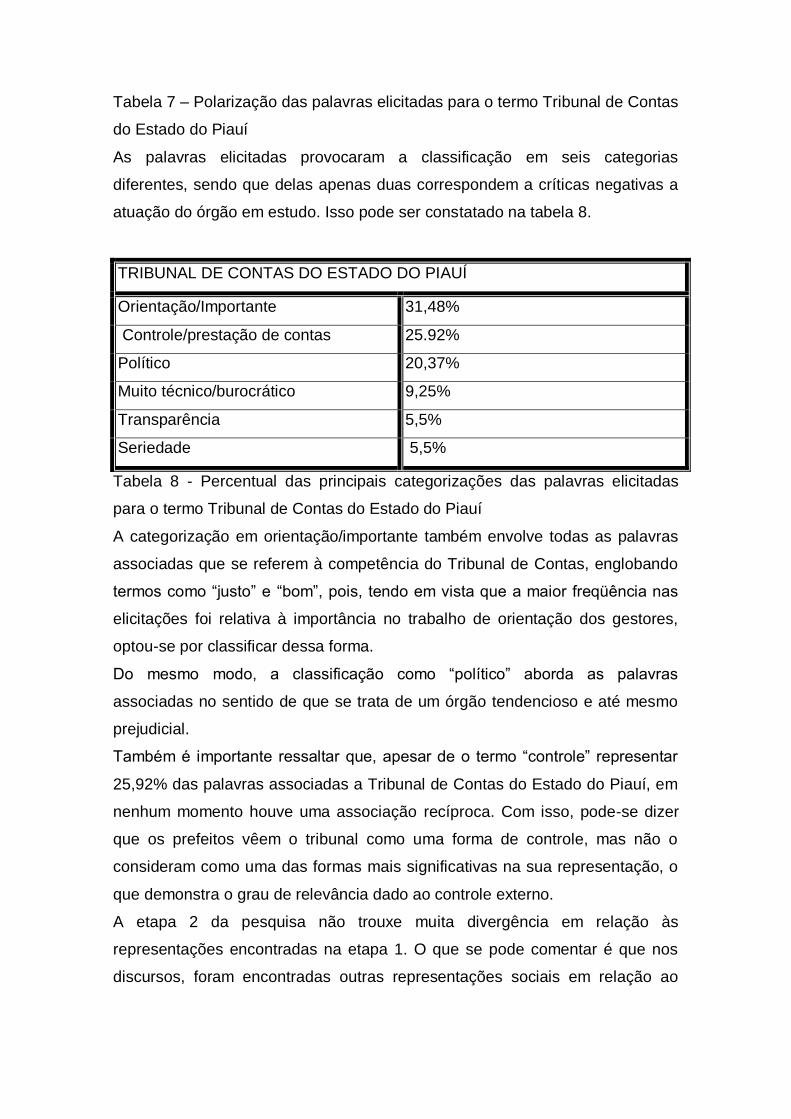

Tabela 7 – Polarização das palavras elicitadas para o termo Tribunal de Contas

do Estado do Piauí ........................................................................................... 86

Tabela 8 - Percentual das principais categorizações das palavras elicitadas

para o termo Tribunal de Contas do Estado do Piauí ...................................... 86

Tabela 9: Categorizações encontradas nos discursos dos sujeitos sobre

Tribunal de Contas do Estado do Piauí ........................................................... 87

SUMÁRIO

INTRODUÇÃO 11

CAPÍTULO I 17

1. A REFORMULAÇÃO DO ESTADO E OS EFEITOS NO CONTROLE DE

SUA ATUAÇÃO 17

1.1. O controle da atuação do estado republicano 26

1.2. A evolução do controle estatal 35

CAPÍTULO II 45

2. CORTE DE CONTAS CONSTITUCIONAL: O TRIBUNAL DE CONTAS DO

ESTADO DO PIAUÍ 45

2.1. Tribunal de Contas do Estado do Piauí 49

CAPÍTULO III 63

3. REPRESENTAÇÕES SOCIAIS DOS PREFEITOS DO TRIBUNAL DE

CONTAS DO ESTADO DO PIAUÍ 63

3.1 Considerações teóricas 64

3.2 Considerações metodológicas 71

3.3. Discussão dos resultados 78

CONSIDERAÇÕES FINAIS 99

REFERÊNCIAS BIBLIOGRÁFICAS 105

INTRODUÇÃO

O Estado, enquanto instrumento indispensável para a promoção do

desenvolvimento econômico, social e político, passa por um complexo

processo de transição das suas estruturas no intuito de satisfazer mais

intensamente as necessidades da sociedade. Esse processo de reforma e

modernização do Estado teve início, nos países desenvolvidos, a partir da

crise do modelo estruturado no pós-guerra.

O modelo de Estado anterior acabou por desgastar as relações entre

a sociedade civil e as instituições públicas, pois não mais conseguia cumprir o

que se propunha. A dificuldade estatal em se fazer presente intervindo em toda

a vida social fez com que a sociedade civil e as instituições adotassem uma

postura diferente, desenvolvendo uma nova visão de cidadania e democracia

representativa, com os direitos republicanos. Nesse sentido, era necessário

mudar o Estado e retomar o equilíbrio fiscal, sendo que a maneira encontrada

foi reduzir o tamanho do Estado e, ao mesmo tempo, fazer com que ele fosse

forte o suficiente para superar a crise e enfrentar os desafios da sociedade.

Cada país deve ter, pois, um Estado capaz de implementar políticas

públicas que promovam a justiça social, o desenvolvimento econômico, e

garantindo o estado democrático de direito. No Brasil, o papel do Estado seria

aquele que garantisse o pleno exercício da cidadania, com educação pública,

saúde e segurança de qualidade e acessíveis a todos. Ocorre que o Estado

brasileiro tem falhado nessas funções básicas, nas quais somente ele pode

atuar, sendo, por outro lado, até bem sucedido em atividades econômicas, as

quais não necessariamente deveriam estar na órbita de agenda do Estado.

Vale lembrar a redefinição do papel do Estado no sentido de constituir uma

Administração Gerencial apareceu como estratégia para reduzir custos e tornar

mais eficiente a administração dos serviços que cabiam ao Estado, bem como

para proteger o patrimônio público.

O Brasil, segundo os preceitos da Constituição de 1988, é um

Estado federado, republicano e democrático. Em conseqüência, possui uma

organização estatal própria, marcada pela descentralização do poder e pela

participação popular originando uma relação Estado/Sociedade em que o

cidadão se mostra cada vez mais interessado na atividade exercida pela

Administração Pública.

Nessa perspectiva, a reforma estatal envolve questões como a

diminuição das desigualdades, a busca do desenvolvimento e o fortalecimento

da democracia, o que requer uma a efetiva aplicação dos recursos públicos, a

qual é obstaculizada pela corrupção e pelos desvios de verbas, de forma que a

transparência e o controle assumem uma conotação especialmente importante.

Por ser um país de grandes dimensões geográficas e caracterizado

por grandes desigualdades sociais, é através da descentralização de poder que

se pretende distribuir as atribuições de gestão pública pelas esferas federal,

estadual e municipal, já que a partir da execução descentralizada das políticas

de governo, cada ente administrativo desempenha suas atividades segundo

variáveis econômicas, fiscais, administrativas, estruturais e políticas, e, por sua

vez, obtém resultados sociais diversos. Nesse sentido, cada esfera

administrativa é dotada de competências delegadas pela Constituição Federal,

e o exercício de suas atribuições é vinculado à existência de recursos públicos,

sem os quais seria impossível a implementação das políticas públicas.

No federalismo brasileiro, União, estados-membros e municípios são

autônomos e independentes no plano político-institucional, mas,

economicamente, poucos são os estados ou municípios que possuem essa

autonomia. A maioria depende de transferência de recursos, que, muitas

vezes, são insuficientes para a implementação das políticas de governos.

Outrossim, os recursos transferidos são vinculados a determinados programas

federais ou estaduais. No âmbito municipal, cada prefeito eleito é um

representante do povo, dotado de poderes para gerir os recursos públicos com

o fim de propiciar a concretização dos anseios da sociedade segundo um plano

de governo. Todavia, num Estado Republicano, não se deve pressupor que o

autocontrole seja suficiente para coibir a malversação dos bens públicos, sendo

necessário que os gastos sejam devidamente fiscalizados, sempre buscando

sua otimização.

É preciso observar que o objetivo de Bem Comum, proposto pelo

Estado, possui uma definição bastante maleável e é suscetível de inúmeras

variações ao longo da história, de forma que os anseios sociais acabam por se

transformar em direitos que devem ser protegidos. Por conseguinte, os

cidadãos devem estar conscientes da importância de controlar a atividade

estatal no intuito de assegurar uma maior eficácia, eficiência e efetividade na

aplicação de tais recursos. A Declaração dos Direitos do Homem e do Cidadão,

de 1789, já preceituava, em seu art. 15, que “a sociedade tem o direito de pedir

conta a todo agente público de sua administração”. A Constituição de 1988, por

sua vez, disponibilizou aos brasileiros diversos instrumentos de controle dos

atos administrativos.

Diversos são os tipos de controle das atividades estatais, variando

quanto ao poder, o órgão ou autoridade que o exercita ou o modo, momento ou

fundamento de sua efetivação. Cabe, assim, aos Tribunais de Contas o

exercício do Controle Externo na Administração Pública, e, mais

especificamente, é de competência dos Tribunais de Contas dos Estados a

fiscalização da atividade financeira dos estados-membros e municípios.

O controle externo é uma atividade tridimensional, onde figuram a

sociedade, a gestão pública e o órgão fiscalizador. Todavia, até então, o que se

tem buscado é o aprimoramento do controle por parte do Tribunal de Contas,

considerando os anseios da sociedade para a qual se destina a atividade

fiscalizadora. Aos gestores públicos, nessa situação, resta apenas o papel de

fiscalizados, sendo que o princípio da veracidade acaba, por muitas vezes,

sendo esquecido. Devem-se, nesse sentido, observar as conseqüências que

esta relação tem trazido para a gestão da coisa pública. Além disso, no

cotidiano de fiscalização das políticas públicas, no que se refere a utilização

dos recursos financeiros, é possível acompanhar as inúmeras dificuldades no

exercício do controle da atuação dos gestores públicos, assim como, apesar de

todos os esforços, também se registram críticas quanto ao desempenho do

Tribunal de Contas do Estado do Piauí, algumas enfatizando um órgão

inatuante e sem credibilidade.

Este estudo tem, então, a pretensão de buscar um ponto de vista

desconhecido sobre o Tribunal de Contas do Estado do Piauí: o dos entes

fiscalizados. A intenção é conhecer como os prefeitos municipais constroem o

trabalho desenvolvido pelo tribunal. Para tal, a realização da presente pesquisa

justifica-se pelos seguintes motivos:

O Piauí é considerado um dos estados mais pobres do Brasil, desse

modo, os seus parcos recursos devem ser utilizados da maneira mais eficiente

possível e qualquer desvio de finalidade deve ser combatido, o que torna o

controle imprescindível para a execução das necessidades sociais. Os

municípios piauienses, por sua vez, são reflexos dessa realidade, sendo que a

atividade estatal é comprovadamente prejudicada pelos atos de maus

administradores e pela distância existente entre as cidades e os centros de

informação.

Nesse contexto, embora o Tribunal de Contas do Piauí seja um dos

mais antigos do Brasil, com 106 anos de experiência, ainda é bastante comum

a incidência de desvios de recursos públicos, corrupção e outros desmandos

na Administração Pública Municipal, de forma que o trabalho realizado pelo

órgão necessita de um maior aperfeiçoamento no que se refere ao controle

exercido nas prefeituras municipais do Estado.

O significado deste estudo pode ser expresso em quatro

perspectivas: a primeira é de caráter pessoal, pois o processo de conhecimento

realizado pelo estudo sistemático provoca mudanças no modo de observar e

pensar a realidade. A segunda é direcionada ao Tribunal de Contas, por ser

uma instituição carente de informações que possam aperfeiçoar o trabalho que

desenvolve. A terceira, relaciona-se à perspectiva do prefeito investigado, que

tem a oportunidade de figurar em uma posição diferente da que costuma adotar

enquanto gestor fiscalizado pelo tribunal. A quarta vincula-se à sociedade civil,

que deve buscar conhecer um pouco mais sobre o administrador público e a

atuação dos órgãos de controle. Para todos, vislumbra-se a oportunidade de

reflexão sobre as instituições democráticas brasileiras.

Nesse sentido, é relevante investigar como os prefeitos, agentes da

atividade estatal representam o controle de sua atuação através do Tribunal de

Contas, porque as representações são indícios importantes sobre que tipo

atividade se pretende realizar por meio desses agentes sociais, uma vez que

podem exercer influência na forma como agem o Estado e a sociedade civil.

Dessa forma, a organização deste trabalho está estruturada em três

capítulos, para um melhor entendimento do conteúdo estudado.

O capítulo I inicia evidenciando as funções estatais, sendo que, para

isso, faz-se necessário compreender as origens teóricas da concepção

moderna de Estado e o seu surgimento enquanto substituto do sistema feudal.

Essa noção exige que se demonstrem os princípios norteadores e direitos

preservados para entender como se processa a relação entre Estado e

sociedade. Buscando essas noções, a intenção, ao tratar das reformas do

Estado, é conhecer como se fundamentou o Estado Republicano com um

aprofundamento da democracia, sendo isso imprescindível para tratar das

mudanças de paradigmas de controle da administração pública.

Também foi feita uma abordagem da redefinição do modelo de

Administração Pública, dada a tentativa do Estado em se moldar diante das

necessidades da sociedade. Os controles administrativos estão diretamente

relacionados à forma como são executadas as decisões, e esse exercício tem

correspondência com os três modelos adotados no Brasil ao longo de sua

história, o patrimonialismo, o burocrático e o gerencial, o qual é utilizado

atualmente.

Em seguida, estuda-se a evolução histórica do controle da

Administração Pública, com enfoque no controle externo, e também da sua

principal classificação dentro do ordenamento pátrio.

No capitulo II, o Tribunal de Contas do Estado do Piauí é estudado

com o intuito de se conhecer como se dá sua atuação e seu funcionamento.

Não se pretende trazer qualquer discussão acerca da sua existência legal ou

de qualquer de suas características, considerando que a sua natureza sui

generis, por si já é motivo de muita celeuma. O capítulo é iniciado com um

demonstrativo da função de controle nos diversos países do mundo, na

intenção de fazer um comparativo com o sistema adotado no Brasil.

Posteriormente, é feita a análise específica do Tribunal de Contas do Estado do

Piauí, sua história, estrutura, competência e jurisdição.

O capítulo III apresenta a análise dos dados pesquisados. Como o

estudo busca a representação dos prefeitos do Tribunal de Contas do Estado

do Piauí, nada mais lógico que começar com algumas considerações teóricas

sobre a Teoria das Representações Sociais para um maior embasamento

científico. Os dados foram coletados a partir da técnica de evocação livre de

palavras e com uma etapa em que o prefeito ficava livre para fazer quaisquer

comentários sobre as palavras-estímulo.

Por fim, para tratar dos resultados da pesquisa, é imprescindível que

seja abordada a metodologia utilizada. Nesse caso, foi realizada uma análise

qualitativa baseada na técnica de análise de conteúdo (categorização) seguida

de uma análise quantitativa para o cômputo das palavras elicitadas e dos

percentuais de representações sociais.

CAPÍTULO I

A REFORMULAÇÃO DO ESTADO E OS EFEITOS NO CONTROLE DE SUA

ATUAÇÃO

A efetiva aplicabilidade dos recursos públicos empregados nas mais

diversas áreas de atuação do Estado tem sido motivo de grande preocupação

por parte da sociedade. Por conseqüência, a Administração Pública vem

modificando a sua maneira de geri-los, redefinindo as atividades desenvolvidas

pelo Poder Público na tentativa de adequar as instituições públicas e legitimar o

governo segundo os interesses sociais.

O que se verifica ao longo do tempo é que os anseios sociais

tendem a aumentar, exigindo uma mobilização cada vez maior de recursos por

parte do Estado. Em contrapartida, a Administração Pública tem utilizado

diversas formas de obtenção e aplicação de recursos. Assim, muitas são as

funções desenvolvidas pelo Estado para suprir as necessidades coletivas

através de sua atividade financeira, que consiste em obter, despender, gerir e

criar recursos públicos. Entretanto, a atuação do Estado é definida por limites

que lhe impõem um maior ou menor grau de intervencionismo na sociedade,

sendo que a competência para delimitar o âmbito de atuação estatal é

conferida pela lei. Para um melhor entendimento, é necessário se aprofundar a

idéia de Estado como instituição que evoluiu em função da vontade do povo e

da concepção de direitos dadas ao homem.

O Estado Moderno nasceu das deficiências da sociedade política

medieval, pois o sistema feudal não resistiu à consciência e à busca de uma

unidade soberana, como se tinha no Estado Romano, já que aquele formato de

distribuição de terras não correspondia mais às necessidades da sociedade.

Ressalte-se, nesse sentido, que, apesar do conceito de soberania ter sido

teoricamente definido no século XVI, foi somente no século XVIII que surgiu a

concepção moderna de Estado Democrático, segundo a qual o Estado deveria

ter sua organização voltada para os valores fundamentais da pessoa humana,

com base na própria etimologia do termo democracia (governo do povo).

É importante observar que, não obstante a Grécia Antiga ser

considerada o berço da democracia, a noção de povo surgiu das lutas contra o

Absolutismo, com a afirmação dos direitos naturais da pessoa humana, tendo

em vista que buscava-se superar a concepção restritiva de cidadão de outrora.

Nesse contexto, os princípios que regem a concepção moderna de

Estado Democrático surgiram a partir de três grandes movimentos político-

sociais: o primeiro foi o que muitos denominam de Revolução Inglesa,

fortemente influenciada por Locke, tendo sua expressão mais significativa no

Bill of Rights, de 1689; o segundo foi a Revolução Americana, cujos princípios

foram expressos na Declaração de Independência das treze colônias

americanas, em 1776; e o terceiro foi a Revolução Francesa, que teve sobre os

demais a virtude de dar universalidade aos seus princípios, os quais foram

expressos na Declaração dos Direitos do Homem e do Cidadão, de 1789,

sendo evidente aí a influência direta de Rousseau.

Os direitos humanos originados nos ideais europeus do século XVIII

foram os determinantes da nova organização estatal que passou a ser

implementada a partir de então. Isso porque as transformações ocorridas

durante o século XIX e primeira metade do século XX seriam determinadas

pela participação do povo na formação e atuação do governo e pela

preservação da liberdade e da igualdade de direitos, os quais também se

puseram como limites a qualquer objetivo político.

Apesar de o Estado Moderno ter surgido absolutista, ou seja, uma

instituição centralizada, posteriormente foi fundamental para os propósitos da

burguesia porque a monarquia acabou por favorecer consideravelmente os

interesses da burgueses. De um lado a burguesia almejava um poder

centralizado que uniformizasse as leis e a moeda para facilitar o mercado, sem

contar a sobrecarga tributária cobrada pelos senhores feudais; de outro, o rei

que já não tinha meios de impedir a expansão capitalista, precisava de fundos

para manter a aristocracia, a máquina burocrática e o exército. Daí nasce a

política mercantilista. Assim no estudo das relações entre Estado e sociedade,

é imprescindível buscar o suporte teórico clássico das teorias contratualistas

modernas, sendo necessário, portanto, examinar os jusnaturalistas Hobbes,

Locke e Rousseau, que abandonaram as concepções anteriores, baseadas na

lei divina, e fundamentaram suas idéias na razão abstrata.

Dessa forma, a transformação estrutural ocorrida com a mudança do

modo de produção feudal para o modo de produção capitalista provocou novas

relações sociais. Em outras palavras, surge uma nova organização do Estado a

partir de uma nova concepção de homem, conjuntura que motivou os filósofos

da Escola do Direito Natural a explicar as relações entre os indivíduos e o

Estado como oriundas de um contrato social, rompendo com a ideologia feudal.

A doutrina do contrato social tornou-se, desse modo, um importante

componente teórico para as idéias revolucionárias do século XVIII.

Para a Escola Política Clássica, é na razão humana que se

fundamenta o Estado, pois é ela que estabelece a divisão entre as duas

situações previstas pelos contratualistas: o estado de natureza, onde os

indivíduos livres estão isolados e agem segundo suas paixões e instintos; e o

estado civil, onde os indivíduos, através de um contrato racional se reúnem em

sociedade. Os pensadores dessa corrente teórica abandonaram, portanto, o

pensamento aristotélico, que dominava no final da Idade Média. Em poucas

palavras, na Política, de Aristóteles, a formação do Estado surge nas formas

primitivas de organização, nas famílias, até chegar às organizações mais

evoluídas da sociedade, seguindo uma concepção histórica.

As teorias filosóficas de Hobbes, Locke e de Rousseau possuem,

entre si, alguns aspectos comuns: um estado civil responsável pela

preservação de uma sociedade política, escolhido livremente pelos indivíduos

em contraposição a um estado de natureza. É interessante, agora, identificar

como cada pensador estabelece essa dicotomia e a transição para a garantia

de vida, liberdade e propriedade assegurada pelo estado civil.

Hobbes, em sua obra Leviatã, defende que o estado civil deveria ser

soberano e absoluto, pois só assim poderia garantir a vida e a propriedade dos

indivíduos. No estado de natureza, cada homem só pode possuir o que puder

conseguir e conservar; no estado civil de Hobbes apenas o poder de coerção

dado livremente pelos indivíduos é capaz de garantir a propriedade. Para ele, o

estado civil pode ser conferido a uma única pessoa ou a um grupo

(assembléia), através de esforços recíprocos de todos, sendo que todos devem

disponibilizar os recursos em prol do bem comum, devendo submissão ao

poder soberano. A noção de liberdade para Hobbes é sinônimo de ausência de

oposição à vontade do soberano, que detém o poder ilimitado, ou seja, o

Estado detém completamente o controle sobre os indivíduos/súditos.

Nas idéias de Locke pode-se encontrar o cerne do liberalismo

clássico1, pois limita o poder estatal através dos direitos naturais. Para ele, o

estado civil é controlado pelas leis naturais que garantem a vida, a liberdade e

a propriedade. No seu estado de natureza, a propriedade é oriunda do trabalho

e o acúmulo de riqueza e as desigualdades advindas significam um risco aos

direitos naturais dos homens, levando-os a realizar o contrato social. A

contraposição feita a Hobbes é que o contrato social, ao tempo em que legitima

o poder do Estado, serve para preservar e consolidar, na sociedade civil, os

direitos existentes no estado de natureza.

Verifica-se em Locke um enfoque diferente do controle. A atuação

do estado civil é limitada pela lei natural e não poderá nela intervir, apenas

resguardá-la, concedendo-se aos indivíduos (o povo) o poder político maior

para dissolver o poder concedido ao Estado quando ferir os direitos naturais,

através da possibilidade de conservar ou destituir seus representantes.

Já Rousseau traz uma perspectiva diferente sobre o estado de

natureza e o estado civil: o estado de natureza ele descreve na obra Discurso

sobre a origem e os fundamentos da desigualdade entre os homens, dizendo

que o homem é essencialmente bom e desprovido de ganância ou egoísmo,

até que a propriedade privada, a instituição da magistratura e a arbitrariedade

de poder, oriundas da desigualdade, destroem o estado de natureza. A

sociedade civil surge, portanto, juntamente com a idéia de propriedade e de

desigualdade, que são frutos da apropriação privada da terra e da legalização

desse domínio.

O contrato social de Rousseau, demonstrado em outra obra assim

intitulada, serve para conter esse caos, devolvendo o direito de liberdade que o

homem possuía no estado de natureza, através de uma ação de justiça

assumida pelo Estado. O homem rousseuniano abdica, assim, do próprio

interesse a favor da coletividade e o entrega ao Estado, portador da vontade da

coletividade. Dessa forma, o estado político de Rousseau tem o escopo de

1 Em Dois Tratados sobre o Governo, encontra-se a formulação primária do Estado Liberal cuja atuação é limitada pelos direitos naturais fundamentais.

preservar a igualdade existente no estado de natureza por meio de uma

autoridade legislativa que representa a vontade do povo. Aqui também se

verifica a idéia de poder pertencente ao povo e passível de controle pelos

indivíduos.

O Estado Liberal, predominante no século XIX, ao contrário do

Estado Absolutista, que envolvia toda a vida social sob seu controle, pretendia

o distanciamento em relação à vida econômica, religiosa e social dos

indivíduos. A burguesia adicionava o poder político ao poder econômico

conquistado anteriormente, mas os manteve separados do social, garantindo o

individualismo através da mínima interferência do Estado na sociedade. Essa

orientação política liberal favoreceu o constitucionalismo e a separação dos

poderes.

O constitucionalismo tem sua origem em 1215, na Inglaterra, quando

os barões obrigaram o Rei João Sem Terra a assinar a Magna Carta, que

impunha limites a sua atuação, mas foi somente no século XVIII que se

reuniram os fatores que possibilitaram o aparecimento efetivo das

Constituições2. Para Dallari (1998, p. 65) estes fatores foram a afirmação da

supremacia do indivíduo, a necessidade de limitação do poder dos governantes

e a crença iluminista na razão, que apóia a racionalização do poder.

Também no intuito de enfraquecer o Estado e assegurar a liberdade

dos indivíduos, a teoria da separação dos poderes foi incorporada ao

constitucionalismo, entretanto, foi só no final do século XIX que ela apareceu

com o intuito de aumentar a eficiência e o controle dos órgãos estatais.

Verificando o surgimento da teoria clássica da separação de poderes, Dallari

(1998, p. 70) afirma que Aristóteles já considerava perigoso atribuir o poder a

um só indivíduo, Maquiavel, por sua vez, louvou a distinção dos três poderes

em O Príncipe, mas a primeira sistematização doutrinária da teoria da

separação dos poderes ocorreu no século XVII, no Segundo Tratado sobre o

Governo, de Jonh Locke, sendo que, somente em 1748, com a obra O espírito

das Leis, Montesquieu concebeu a teoria no formato presente na maioria das

2 ―Com efeito, embora a primeira Constituição escrita tenha sido a do Estado da Virgínia, de 1776, e a primeira posta em prática tenha sido a dos Estados Unidos, de 1878, foi a francesa, de 1789, que teve maior repercussão‖ (DALLARI, 1998. p. 70)

Constituições: um sistema em que se conjugam um legislativo, um executivo e

um judiciário, harmônicos e independentes entre si.

Apesar de Montesquieu não demonstrar preocupação quanto à

eficiência na execução das atividades do Estado, a teoria da separação de

poderes, associada às idéias democráticas, originou o sistema de freios e

contrapesos, que além da descentralização das funções do Estado, permitiu

um maior controle delas através da fiscalização entre os órgãos.

Desse modo, a concepção de individualismo liberal reorienta o

Estado, proporcionando o controle do governo pela sociedade, conforme a

idealização lockeana, com um mínimo de intervenção estatal na atividade

privada. A participação do povo no poder ocorreu através da democracia

representativa e da separação das atividades do Estado. Esse mecanismo de

controle político regulou o Estado durante todo o século XIX, garantindo-lhe

uma postura negativa em relação ao indivíduo.

No final do século XIX, essa concepção individualista do Estado

Liberal com um mínimo de interferência na vida social trouxe, de início, trouxe

alguns inegáveis benefícios: houve um progresso econômico acentuado,

criando-se condições para a Revolução Industrial; o indivíduo foi valorizado,

despertando-se a consciência para a importância da liberdade humana;

desenvolveram-se as técnicas do poder, surgindo e impondo-se a idéia do

poder legal em lugar do poder pessoal (Dallari, 1998, p. 78)

Entretanto o Estado Liberal provocou também a transformação do

modelo adotado, criando as condições necessárias a sua superação. O ultra-

individualismo ignorou a natureza associativa do homem, deu margem a um

comportamento altamente egoísta e inescrupuloso em relação aos menos

afortunados e não permitiu qualquer intervenção por parte do Estado no

sentido de proteger indivíduos; assim, a valorização do indivíduo e a proteção

da liberdade acabaram por assegurar privilégios aos economicamente mais

fortes.

O capitalismo, modelo econômico implementado pelo liberalismo, e

a decorrente Revolução Industrial originaram uma nova classe social: o

proletariado, sendo que a grande oferta de mão-de-obra tinha como

conseqüência péssimas condições de trabalho e remuneração. O Estado

Mínimo comprovou, então, que a liberdade não bastava, pois a sociedade tinha

novos anseios, sendo necessário que se fizesse justiça social. A superação do

liberalismo clássico deu origem, então, à construção de um novo modelo de

Estado, fundamentado nos direitos sociais e nas liberdades positivas: o Welfare

State ou Estado-Providência.

Esse modelo surge como conseqüência das políticas definidas a

partir das grandes guerras, da crise da década de 1930, embora só tenha se

materializado constitucionalmente na segunda década do século XX (México,

1917 e Weimar, 1919). O new deal americano de Roosevelt, o Keynesianismo

e a política social do pós-Segunda Guerra na Inglaterra estão entre os fatores

relevantes que demonstram a estrutura que estava se montando. Com a crise

de 1929, há um aumento das despesas públicas para sustentação do emprego

e das condições de vida dos trabalhadores; nos anos 1940 há a confirmação

dessa atitude interventiva, instaurando-se a base de que todos os cidadãos

como tais têm direito a ser protegidos.

A consolidação dos direitos sociais pode ser demonstrada logo no

início do século XX, por meio da Constituição de Weimar (1919) e da

Constituição do México (1917). A crise do Estado Liberal também proporciona

a afirmação dos direitos políticos. No que se refere especificamente ao

sufrágio, há uma conseqüência imediata na formação de partidos políticos (de

massa), na participação eleitoral e no conteúdo das demandas políticas. Ocorre

ainda uma suscetibilidade tanto de governos quanto de partidos às

reivindicações sociais que se expressam a partir da ampliação da participação

político-eleitoral e que passa a incluir os não possuidores de patrimônio ou

renda, diga-se os proletários.

A emergência desse novo Estado foi, assim, motivada por fatores

tanto de ordem econômica, política quanto institucional3 e, ainda que alguns

países - como a Alemanha, por exemplo – tenham dado origem a programas

3 ―Vale dizer, algumas correntes, por exemplo, dão maior peso a causações de natureza

econômica. Neste caso, o fenômeno welfare state seria um resultado ou subproduto necessário das profundas transformações desencadeadas a partir do século XIX, sejam elas o fenômeno da industrialização e modernização das sociedades ou o advento do modo capitalista de produção. (...). O mesmo pode ser dito em relação a correntes para as quais o fenômeno welfare state é atribuído a razões de ordem política ou institucional. Para estas, uma vez dadas determinadas condições econômica, seja o surgimento dos programas de proteção social, seja suas formas de expansão, seja ainda suas variações têm como razão causal fatores relacionados à luta de classes, a distintas estruturas de poder político, ou ainda a distintas estruturas institucionais.‖ (ARRETCHE, 1995, p. 5)

de seguro social já no final do século XIX e que políticas de proteção a idosos,

mulheres e incapacitados se tenham desenvolvidos em vários países já no

início do século XX, é certo que o fenômeno do Welfare State experimentou

incontestável expansão e até institucionalização no período do pós-guerra

(Arretche, 1995, p.5). O também chamado Estado de Bem-Estar Social, surgido

a partir do modelo social-democrata desmercadorizante, estabelece que a

política social reduz a dependência do indivíduo em relação ao mercado

através da mobilização de classe no sistema parlamentar, pois acredita-se que

é um meio para materializar ideais socialistas de igualdade, justiça, liberdade e

solidariedade. (Esping-Andersen, 1985, p. 8)

Esta nova forma de atuação estatal passou a intervir na ordem

econômica e social, na tentativa de proporcionar equidade entre as classes,

sendo que para isso adotava políticas assistencialistas que variavam segundo

o regime de Welfare State existente em cada Estado. Novas atividades foram

inseridas como prestação pública no intuito de suprir carências deixadas pelo

mercado ou pelas instituições familiares.

O modelo de Estado Social-Democrata, para Esping-Andersen

(1985, p. 5) exigia um regime democrático e coalizão da classe trabalhadora no

parlamento, caso contrário seria impossível a implementação de políticas

sociais. No auge desse modelo se deu com sua instalação nos países centrais,

foi neste período em que a evolução das necessidades sociais provocou o

aparecimento de novos direitos, denominados de direitos de terceira geração:

direito ao desenvolvimento, direito à paz, direito ao meio ambiente, direito ao

patrimônio público e direito de comunicação. Porém, após a crise do petróleo,

na segunda metade da década de 70 do século passado, houve um aumento

considerável no número de desempregados, e o Estado não tinha como

financiar os custos sociais: além disso, a sociedade não confiava mais na

capacidade da máquina estatal, e a concepção de securitização das políticas

públicas tinha se transformado em direitos sociais incondicionais. Assim, na

forma como foi proposto, o Welfare State entrou em crise, por razões

financeiras, ideológicas e filosóficas (Rosavalon, 1998, p. 16).

Como conseqüência da conclusão pela inviabilidade do Estado-

providência, divulgou-se e efetivou-se em diversos países a necessidade de

redução das competências estatais, com a implementação de providências que

acabaram por assumir feições distintas em cada Estado, sendo elas:

desregulação, desburocratização, desmonopolização e privatização. No

entanto, apesar de se falar em desmantelamento do Estado de Bem-estar, as

mudanças ocorridas na ordem econômica global, e até mesmo as mudanças

internas (sociais, econômicas, fiscais...) geraram pressões no sentido de

reestruturar o Estado de serviços ao contexto da nova ordem internacional.

Não houve, nesse sentido, superação do Estado Democrático de Direito

existente nesses países, apenas retornaram alguns aspectos do liberalismo,

como a retomada da regulação através das leis de mercado. Além do

ressurgimento desses princípios, observou-se a necessidade de uma maior

participação dos cidadãos na administração pública, aproximando-se o Estado

da sociedade, que passa a compartilhar a proteção do interesse público,

assegurando-se assim a transparência e o controle.

Destaque-se que a ineficiência do Estado do Bem-Estar, com a

constatação de que ele já não podia mais oferecer nem mesmo os serviços

essenciais, teve como causa agravante o crescimento do déficit público,

especialmente nos países menos desenvolvidos, onde a quais corrupção,

também uma das causas da crise, tornou-se mais visível, já que ocasionou

uma apropriação de recursos indispensáveis à garantia do mínimo à

população.

Verifica-se, assim, não apenas a necessidade de diminuição do

Estado, mas também o aperfeiçoamento do controle de sua atuação, como

forma de evitar os desperdícios e desvios de recursos públicos, racionalizando-

se os gastos na administração pública. A legitimidade do Estado Democrático

depende, nesse sentido, de um efetivo controle sobre a atividade financeira,

posto que os direitos e garantias individuais só estarão protegidos se houver

preponderância do Estado, e os atos dos seus dirigentes, de igual forma,

forem realizados somente em favor dos cidadãos.

1.1 O Controle da atuação do Estado Republicano.

O Estado é uma instituição constituída pelos elementos povo,

território e soberania e tem a função de representar uma sociedade política no

exercício de suas necessidades, especialmente quando se trata de um Estado

Republicano. A própria palavra República, que vem do latim respublica, de res

(coisa, bem) e publica, forma feminina de publicus (comum, público), significa

coisa do povo. Dessa forma, o Estado, através de seus gestores, deve estar

comprometido com a guarda dos bens e recursos públicos, e ainda com a

gestão mais eficiente e eficaz dos mesmos. Para tanto, é imprescindível que a

própria sociedade exerça o papel democrático de controlar a atuação estatal.

Segundo Bresser-Pereira (2004, p. 136)

Sem uma noção razoavelmente clara de interesse

público, é impossível definir a res publica. Em geral, res

publica é o bem público; em um sentido mais restrito, é o

patrimônio público. Sem uma perspectiva republicana é

difícil defender o patrimônio público. Se os cidadãos

carecem de noções claras do espaço público e do bem

comum ou interesse público, a defesa do patrimônio

público igualmente não oferece perspectivas. Como um

conceito mais geral do espaço público, a res publica ou ‗o

público‘ inclui tudo aquilo que é público, que pertence ao

povo, que é de e para todos, que é manifesto e portanto

dotado de publicidade, que é garantido ou assegurado

mediante uma legislação pública. Como uma

corporificação do bem comum ou do interesse público, a

res publica assume um caráter normativo. Quando as

pessoas, em lugar de serem meros observadores,

ampliam seu compromisso com o bem comum ou com o

interesse público, elas se tornam cidadãos melhores. Na

verdade, é impossível defender o patrimônio público se

não há república, se os cidadãos não compreendem

claramente a noção de espaço público, de bem comum ou

de interesse público.

Os direitos fundamentais surgidos durante o século XVIII

acarretaram a limitação do poder do Estado e trouxeram uma nova concepção

de ordem jurídica, segundo a qual deve ser desenvolvida a atividade da

administração estatal, o Estado de Direito4, que se configura em uma

interdependência entre a lei e o Estado.

Por conseguinte, o Estado de Direito pode se apresentar através do

Estado Liberal, Social e Democrático, sendo que, em cada um deles, o

conteúdo do ordenamento jurídico se configura concomitantemente à atuação

do Estado enquanto fruto dos anseios sociais. No primeiro, observa-se o

nascedouro do Estado de Direito, que emerge aliado ao liberalismo, impondo

ao Estado a sua submissão à lei, à separação dos poderes e à garantia dos

direitos individuais.

O individualismo liberal demonstrou que ao conteúdo do Estado de

Direito devem ser antepostas as garantias sociais. A experiência do Estado

Liberal de Direito revelou a necessidade de determinadas prestações por parte

da Administração Pública, e nesse contexto, a lei se torna, instrumento de ação

concreta do Estado, assegurando sua efetividade pela promoção de garantias

e pretensões da pessoa humana.

Observe-se que a transformação do Estado Liberal de Direito não se

dá apenas no seu conteúdo finalístico, mas, também, na reconceitualização de

seu mecanismo básico de atuação, a lei. Todavia, mesmo sobre o Estado

Social de Direito, a questão da igualdade não obtém solução, embora

sobrepuje a sua percepção puramente formal, sem base material. Assim, é

necessário conceber o ideal democrático ao Estado de Direito, não como

aposição de conceitos, mas sob um conteúdo próprio onde estão presentes as

conquistas democráticas, as garantias jurídico-legais e a preocupação social.

A intenção do Estado Democrático de Direito é, portanto, ultrapassar

o aspecto material das garantias humanas e atuar como fomentador da

participação popular, dando à Constituição um poder legítimo, em que

prevalece o interesse da maioria. Segundo Bresser-Pereira (2004, p.131), um

Estado liberal forte garante os direitos civis que protegem a vida, a propriedade

e a liberdade, e assegura que cada cidadão seja tratado com respeito,

independentemente de riqueza, sexo, raça ou cultura. Um Estado democrático

4 O estado de Direito emerge como uma construção própria na segunda metade do século XIX,

nascendo na Alemanha – como Reechtstaat – e, posteriormente, sendo incorporado à doutrina francesa, vinculado a uma percepção de hierarquia das regras jurídicas, com o objetivo de enquadrar e limitar o poder do Estado pelo Direito.

forte garante, assim, os direitos políticos a todos os cidadãos, considerando

cada um como igual aos outros; garante os direitos sociais, combatendo o

desemprego e a desigualdade econômica, mas, para ser forte com relação aos

três direitos humanos clássicos, o Estado precisa ser capaz de garantir os

direitos republicanos e contar com cidadãos que participem ativamente dos

assuntos políticos. Em outras palavras, em contraposição do modelo

absolutista, o modelo liberal se formaliza como Estado de Direito, se afastando

da formulação como estado legal, pois pressupõe não apenas uma regulação

jurídico-normativa qualquer, mas uma ordenação calcada em determinados

conteúdos. A partir daí é possível se produzir em várias possibilidades:

Como liberal, o Estado de Direito sustenta juridicamente o conteúdo

próprio do liberalismo, referendando a limitação da ação estatal e tendo a lei

como ordem geral e abstrata. Por outro lado, a efetividade da normatividade é

garantida, genericamente, através da imposição de uma sanção diante da

desconformidade do ato praticado com a hipótese normativa.

Por sua vez, como Estado Social, o Estado de Direito acrescenta á

normatividade liberal um conteúdo social, conectando aquela restrição à

atividade estatal de prestações implementadas pelo Estado para a sociedade.

A lei passa a ser, então, um instrumento de ação concreta do Estado e tem

como método assecuratório de sua efetividade a promoção de determinadas

ações pretendidas pela ordem jurídica. Em ambas as situações, todavia, o

objetivo final é a adaptação à ordem estabelecida.

Quando assume a feição democrática, o Estado de Direito tem

como objetivo a igualdade e, assim, não basta a limitação ou a promoção da

atuação estatal, pois a lei aparece como instrumento de transformação da

sociedade, não estando mais atrelada inelutavelmente à sanção ou à

promoção. O fim que pretende passa a ser a reestruturação das próprias

relações sociais.

Assim, o resultado da evolução dos Estados Liberal, Social e

Democrático é o surgimento do Estado Republicano, a partir de um novo papel

para a sociedade civil na participando dos espaços públicos através do

processo de construção democrática.

No que se refere a noção de Estado Republicano, para Bresser-

Pereira (2004, p.131)

O Estado republicano é um Estado suficientemente forte

para se proteger da captura privada, defendendo o

patrimônio público contra a busca de rendas (rent-

seeking); é um Estado participativo, onde os cidadãos,

organizados em sociedade civil, participam da definição

de novas políticas e instituições e do exercício da

responsabilidade social; é um Estado que depende de

funcionários governamentais que, embora motivados por

interesse próprio, estão também comprometidos com o

interesse público; é um Estado com uma capacidade

efetiva de reformar instituições e fazer cumprir a lei; é um

Estado dotado da legitimidade necessária para taxar os

cidadãos a fim de financiar ações coletivas decididas

democraticamente; é um Estado que é eficaz e eficiente

no desempenho dos papéis dele exigidos. Resumindo, o

Estado republicano é um sistema de governo que conta

com cidadãos engajados, participando do governo

juntamente com os políticos e os servidores públicos.

O Estado republicano é um Estado democrático que deriva seu

poder e legitimidade do apoio da sociedade civil. Isso, significa, pois, a garantia

de direitos republicanos, e, para garantir a vida, os direitos de propriedade e de

liberdade, os direitos sociais que fundamentam a justiça social, o Estado

precisa de recursos materiais especificamente, receitas de impostos. Neste

sentido, Bresser Pereira (2004, 134) afirma que o Estado republicano é um

Estado que está democraticamente apto a taxar os cidadãos, e o desafio

enfrentado pela reforma da gestão pública é precisamente o de aumentar a

qualidade e a eficiência dos serviços exigidos, limitando assim a carga

tributária.

Bresser-Pereira (2004, 133) também defende que, se o objetivo é

aumentar a capacidade do Estado e construir o Estado republicano, as

sociedades modernas precisam contar com políticos, servidores públicos e

cidadãos que estejam prontos a participar do processo político, dotados de

patriotismo ou virtudes cívicas. Dessa forma, os avanços obtidos através da

reforma da gestão pública demonstram que o Estado está se tornando mais

capaz de proteger os direitos republicanos, isso porque, em lugar de um

compromisso entre valores liberais e direitos sociais, tornou-se ainda mais

óbvio que somente um Estado forte poderia garantir mercados fortes. Também

está ficando evidente que os cidadãos que têm seus direitos sociais

cuidadosamente protegidos comportam-se mais livre e ativamente nos

mercados do que aqueles que não são tão protegidos.

Durante o século XX, a Administração Pública Burocrática era

presente na maioria dos estados democráticos. Segundo este modelo a

administração da coisa pública era realizada com extremo formalismo, por

funcionários que seguiam hierarquia e regulamento rígidos e cujos atributos

poderiam ser representados pelo controle efetivo dos abusos. Contudo,

verifica-se que a extrema rigidez formal acabava por provocar incapacidade de

prestar serviços públicos de forma eficiente.

Nas últimas décadas do século XX, principalmente a partir da

influência do pensamento neoliberal de Hayek, a concepção de Estado foi

gradativamente sendo alterada para o modelo gerencial. Tais mudanças

exigidas para a Administração Pública surgiram a partir da transformação de

consciência dos cidadãos, ou seja, o reconhecimento de que a administração

burocrática não correspondia às demandas que a sociedade civil apresentava

aos governos, bem como de que suas exigências eram muito superiores ao

que era ofertado pelo Estado. A administração pública gerencial tem sua

origem, portanto, na segunda metade do século XX, motivada pela busca de

meios capazes de enfrentar a crise fiscal do Estado, sendo também como

estratégia para reduzir custos e tornar mais eficiente a administração dos

serviços que cabiam ao Estado, bem como instrumento de proteção ao

patrimônio público, em resposta à e insatisfação contra a administração pública

burocrática.

A nova gestão pública, como também é conhecida, pode ser

entendida como uma série de doutrinas que serviram de suporte teórico-

ideológico a movimentos de reforma do Estado, os quais, tendo em vista os

sinais de esgotamento a partir das sucessivas crises, criaram programas cuja

idéia geral se resumia a menos Estado e mais mercado. Nessa perspectiva,

cada país experimentou características diferentes, como foi o caso do governo

de Thatcher, na Inglaterra (1979-1991) e o de Reagan, nos Estados Unidos

(1981-1989).

Dessa forma, o modelo gerencial surgiu da percepção que os

governos tiveram acerca das limitações do modelo burocrático, e da

implementação de novas modalidades de gestão baseadas nas experiências

privadas dos países anglo-saxões, cujo objetivo seria proporcionar mais

agilidade às ações governamentais. A emergência desses novos modelos de

gestão e a preocupação com as limitações fiscais evidenciaram a importância

da participação da sociedade na formulação e avaliação das políticas públicas

e tiveram repercussões positivas em vários países, dentre eles, o Brasil.

A reforma administrativa brasileira foi implementada principalmente

com a Emenda Constitucional nº 19 de 04 de junho de 1998, a partir da crise

do Estado, na década de 80 do século passado, causada pelo seu

desvirtuamento ao tentar ampliar a presença no setor produtivo, tendo como

conseqüências a deterioração dos serviços públicos, bem como o agravamento

da crise fiscal e da inflação. A Administração Gerencial seria, portanto, a saída

para acompanhar os avanços tecnológicos e a nova ordem política e

econômica mundial, pois se baseia, principalmente, na idéia de que o Estado

deve ser considerado uma grande empresa que presta serviços aos seus

clientes, no caso, os cidadãos, pontuando suas características básicas na

eficiência dos serviços, na avaliação do desempenho e no controle dos

resultados. Ou seja, houve uma revisão na forma de atuação estatal, ao tempo

em que se buscou atender às exigências das democracias de massa

contemporâneas. Para Mafra Filho (2005, p.61240),

o desafio histórico posto ao Brasil era articular um modelo

de desenvolvimento capaz de trazer perspectiva de um

futuro melhor para a sociedade. Buscava-se, assim,

fortalecer o Estado para melhoria na eficácia de sua ação

reguladora, dentro do âmbito de economia de mercado,

na prestação de seus serviços básicos e nas suas

políticas sociais.

O desafio histórico na implementação da Administração Gerencial,

justifica-se pelo fator (impeditivo) de o Brasil sempre ter sido um Estado forte,

centralizado e patrimonial, e isso, por conseguinte, impossibilitava a

modificação da estrutura burocrática que beneficiava os grupos políticos do

poder, que grupo criavam relações de dependência, na busca por privilégios

especiais.

A influência do patrimonialismo no Brasil é um fator de grande

relevância contextual. Segundo Schwartzman (1982, p.45)

o patrimonialismo moderno, ou ‗neopatrimonialismo‘, não

é simplesmente uma forma de sobrevivência de estruturas

tradicionais em sociedades contemporâneas, mas uma

forma bastante atual de dominação política por um

‗estrato social sem propriedades e que não tem honra

social por mérito próprio‘, ou seja, pela burocracia e a

chamada classe política.

A redefinição do Estado deveria envolver o seu fortalecimento no

papel de promotor e regulador de desenvolvimento. Em outras palavras, as

atividades que podem ser controladas pelo mercado precisavam ser

transferidas ao setor privado, sem que a Administração Pública se

responsabilizasse diretamente pelo desenvolvimento econômico e social,

situação diversa do modelo burocrático antecedente.

A Administração Pública Gerencial deve, então, contar com a ajuda

das organizações das sociedades civis, bem como com uma participação dos

agentes privados, adotando como estratégias: a definição precisa dos objetivos

que deverão ser alcançados pelos administradores, a garantia de autonomia do

administrador na gestão dos recursos alocados e o controle posterior dos

resultados. (Mafra Filho, 2005, p.6123)

Observou-se, ainda, na Nova Administração Pública uma

preocupação com questões relativas à promoção de valores como a cidadania

e a accountability5, sendo esta última refletida na consolidação da democracia

e dos princípios republicanos, no dever de transparência na prestação de

5 O termo surgiu nos países saxões, na segunda metade da década de 1980, e não possui

tradução para a língua portuguesa.

contas à sociedades, bem como na eficiência, eficácia e efetividade dos

serviços públicos.

A eficiência deve ser auferida pela relação entre o que foi

despendido, em termos de recursos públicos, e o que foi produzido, ou seja,

visa ao alcance do melhor desempenho possível na relação custo/benefício,

cuja interpretação remete ao artigo 70 da Constituição Federal6. Isso porque,

considerando a escassez de recursos, pode-se deduzir que a economicidade

deve estar refletida no grau de eficiência do administrador público, sendo

também um indicador para avaliação de desempenho e da forma de gestão.

A eficácia, por sua vez, pode ser verificada com a ocorrência dos

objetivos planejados, devendo ser medida pelo cumprimento destes em relação

aos programas de ação. É imprescindível, portanto, na avaliação da eficácia, a

existência prévia de um planejamento dos programas de governo, no qual os

objetivos devem ser claramente definidos e quantificados, pois o grau de

eficácia deve proporcionar informação sobre continuidade, modificação ou

suspensão de um programa.

Na efetividade, busca-se observar os impactos dos resultados na

realidade em que foi implementada a ação governamental. Em outras palavras,

a missão do gestor público só será cumprida efetivamente se surtir efeitos

positivos. Assim, a eficiência está voltada para a economicidade, a eficácia

verifica a realização das metas planejadas, e, por fim, a efetividade se

preocupa com a avaliação positiva dessa realização.

Em resumo, o republicanismo, ao enfatizar os deveres e a

participação política do indivíduo, se constitui na adoção de uma postura do

cidadão diante da res publica no intuito de exigir as condições que garantam

uma atuação mais eficiente e eficaz e de ampliar sua participação nos espaços

públicos7. No Brasil, a redefinição da noção de cidadania, empreendida pelos

6 CF/88 Art. 70. ―A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da

União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder‖ 7 Não se deve confundir a noção de espaço público moderno com o que era usado no contexto

grego clássico, no qual o espaço público estava ligado à praça pública, lugar concreto no qual os cidadãos se encontravam para debater ações que interessavam ao governo da cidade. A concepção moderna de espaço público advém do espaço público burguês de contestação ao Absolutismo do séc. XVI, onde a formação do espaço público obedeceria primeiramente ao motivo moral da emancipação, no sentido de que a sociedade civil se compreende como

movimentos sociais e por outros setores sociais na década de 80 do século

passado, aponta na direção de uma sociedade mais igualitária em todos os

seus níveis, baseada no reconhecimento de seus membros como sujeitos

portadores de direitos (Dagnino, 2002, p. 13). A Constituição de 1988, por sua

vez, materializou os ideais de cidadania necessários a esse processo

democrático, implementou a participação popular como elemento do processo

político a partir de mecanismos criados para permitir que os segmentos sociais

tivessem acesso ao governo e decidissem sobre os problemas públicos. Assim,

o Estado não pode prescindir dos canais de participação popular, possibilitando

que as questões sejam administradas no âmbito da esfera pública.

Essa participação popular pode se dar diretamente através da

democracia direta, com a utilização de instrumentos como o referendo, o

plebiscito ou a iniciativa popular, como também pode ser proposta a partir de

meios de atuação juntamente com a administração pública, através da

formulação de políticas públicas e do controle. Pode-se dizer que a

Constituição de 1988 instituiu, do ponto de vista legal, a democracia

representativa, pela eleição de representante pelo povo, e também a

democracia participativa, que dá à sociedade civil os instrumentos de

participação, como o controle da utilização dos recursos públicos, por exemplo.

Com efeito, o efetivo controle evita a má gestão pública, corrige o

que se manifesta abusivo e/ou desconforme com o direito e pune os maus

gestores públicos, propiciando uma melhoria nas administrações públicas e,

conseqüentemente, em toda a sociedade, na medida em que ela passa a

usufruir melhor da prestação dos serviços públicos.

O controle da administração pública deve ser considerado, nesse

sentido, como um direito fundamental dos povos, considerando-se o disposto

na Declaração dos Direitos do Homem e do Cidadão e, no caso brasileiro,

tendo em vista também a Constituição Federal. Relaciona-se o controle da

administração pública, pois, intimamente, com o Estado Democrático de Direito

e, conseqüentemente, com a efetivação de todos os direitos fundamentais, haja

saindo do estado de minoridade para ascender à maioridade, ao estado adulto; era um espaço burguês de institucionalização da crítica à dominação política, e assim permaneceu até o advento da sociedade das massas. (WANDERLEY,1996. p.96)

vista que impede e reprime uma atuação estatal abusiva ou desconforme com

o direito e aos princípios de ética pública.

1.2 A evolução do controle estatal

Ao tratar da etimologia do termo controle, Fernandes (2003, p.31) e

Medauar (1993, p. 13) citam Giannini, segundo o qual, o vocábulo vem do

―latim fiscal medieval‖ contra rotulum, no francês chamado ―contre-rôle‖,

significando rol, relação de contribuintes a ser verificada pelos exatores. Como

função administrativa, o controle remonta ao surgimento dos primeiros Estados,

Aristóteles, em sua obra ―A Política‖, já na Grécia Antiga, acreditava que, em

qualquer a forma de governo adotada por um Estado, poderia ocorrer uma

degeneração, caso o governante decidisse segundo seus interesses e

deixasse de se orientar pelo interesse geral, desviando-se do fim público e do

bem comum.

Quando se fala em aplicação de bens públicos para a consecução

do bem comum, é bastante comum se falar em malvesarção por parte de seus

administradores. Quanto a isso, é preciso observr que a utilização e controle

do dinheiro público têm variado de acordo com a organização, cultura e

necessidades de cada povo, bem como, segundo a época de cada Estado.

Para Saraiva (1996, p. 49):

A preocupação com a boa e regular aplicação do dinheiro

público não é recente. Embora haja citações de alguma

forma rudimentar de controle de contas governamentais

que datam de 3.000 a.C., vários historiadores localizam o

nascimento dessa fundamental atividade na Grécia

Antiga, mais precisamente a partir do século VII a.C.,

quando o Estado Grego transformou-se em uma república

democrática.

De acordo com Mileski (2004, p.4366), na antiguidade o poder dos

governantes era absoluto, sendo que as funções do Estado seguiam os

interesses do administrador e os governados não tinham a possibilidade de

promover qualquer controle sobre os atos estatais. O mesmo ocorria no Oriente

antigo, onde também se vivia uma Monarquia absoluta, com forte influência

político-administrativa de castas sacerdotais. Por outro lado, a Índia e a China,

diferentemente, já adotavam procedimentos de controle8 no século XIII a.C. Na

Grécia Clássica, por sua vez, Atenas exigia que seus magistrados prestassem

contas ao final de seus mandatos, os quais seriam fiscalizadas por outros

magistrados. Em Roma, entre 754 e 509 a.C., o controle existente era em

proveito do rei, que não tinha seus atos controlados.

Ainda segundo os estudos de Mileski (2004, p.4366), com a queda

do Império Romano e a implantação do feudalismo, houve a necessidade de

fiscalizar as riquezas provenientes da terra9, base da economia na Idade

Média, todavia, toda a fiscalização existente apenas beneficiava os

proprietários de terra.

Desse modo, ao longo da história, a atividade de controle vem

sofrendo processo evolutivo que exige maior especialização e técnica, valendo

ressaltar o surgimento dos primeiros orçamentos em Portugal e na Inglaterra

no início do século XIII, pois

“o controle das finanças públicas, antes limitado a um

exame superficial da legalidade e à análise genérica dos

gastos, ganhou um nível maior de detalhamento,

exercendo também um „controle de conformidade‟, que

persistiu durante muito tempo como forma única de

controle dos gastos governamentais” (Saraiva, 1996,

p.49).

Assim, modernamente, tornou-se imprescindível que a atividade do

Estado esteja submetida a um sistema democrático de fiscalização dos atos

governamentais.

1 “A Índia, no século XIII a.C. tinha um sistema de controle codificado - o Código de

Manu – no sentido de verificar a regularidade da arrecadação, enquanto que na antiga

China, orientada pelo pensamento de Confúcio e Mêncio, o controle propugnava

rigorosa fiscalização em benefício do povo” (MILESKI, 2004, p. 4366)

2 ―Na Inglaterra foi criado o ‗Domesday Book‘ e na Dinamarca o ‗Livro da Terra‘ – cujos dados

serviam para organizar a administração financeira dos governos. Posteriormente, os Duques da Normandia, por volta do século XII, criaram o Echiquier de Contas, gerando, possivelmente, o embrião das atuais Cortes de Contas, causando influência na instituição da Corte de Exchequer, na Inglaterra, em 1297.”

Saraiva (1996, p.50) acrescenta que cada Estado democrático

passou, então, a adotar sistemas de controle de contas, os quais podem se

classificar quanto às formas, que podem ser unipessoal (Controladorias) ou

colegiada (Tribunais de Contas), e variar conforme o método adotado: método

da denúncia de irregularidades ao parlamento (EUA, Canadá, Grã-bretanha),

método de reparação do ato administrativo (França, Espanha e Brasil) ou

método de controle preventivo (Bélgica, Grécia e Itália).

No Brasil, o controle das finanças remonta ao período colonial,

quando era exercido por representantes da Coroa portuguesa, sendo

marcadamente ineficiente, na visão de Saraiva (1996, p.51). Para esse autor,

só com a proclamação da Independência e com a instituição do Tesouro

Nacional, surgiram tentativas teóricas de controlar a gestão governamental

através dos orçamentos públicos e balanços gerais.

A primeira idéia para criação de uma instituição de controle

independente (projeto de um Tribunal de Revisão de Contas) fracassou logo

em sua origem, em 1826, vetada pelo Senado. Apenas em 1890, após a

proclamação da República, num período de fortalecimento legislativo, foi

instituído o Tribunal de Contas pelo Decreto N. 966-A, elaborado por Rui

Barbosa e inspirado no modelo italiano. Contudo, o Tribunal de Contas só foi

inaugurado, de fato, em 1893, mesmo tendo sido matéria do art. 89 da

Constituição Federal promulgada em 1891, que dispunha novamente sua

instituição ―para liquidar as contas de receita e despesa e verificar sua

legalidade, antes de serem prestadas ao Congresso.‖ (Saraiva, 1996, p.52).

Desde sua criação, o Tribunal de Contas passou por períodos de

apogeu e declínio, sempre acompanhando a história da democracia brasileira.

A Revolução de 1930, por exemplo, restringiu severamente sua atuação

técnica, chegando, inclusive, a extinguir os Tribunais de Contas dos estados de

São Paulo e do Piauí, criados logo após o Tribunal de Contas da União.

Revitalizado pela democrática Constituição de 1934, que lhe devolveu suas

atribuições de fiscalização e julgamento de contas públicas, o Tribunal de

Contas foi novamente cerceado de sua atuação pela Constituição de 1937,

fatos que demonstram a aversão dos governos autoritários a políticas de

controle.

A redemocratização trazida pela Constituição de 1946 ampliou as

funções das Cortes de Contas e a sua jurisdição. Foi um período de criação de

diversos Tribunais de Contas estaduais, como o do Amazonas, Espírito Santo e

Goiás, dentre outros. A ditadura de 1964, por outro lado, também representou

perdas para o Tribunal de Contas:

durante a vigência do período militar, o processo de

fiscalização financeira e orçamentária passou por várias

reformas e transformações, consubstanciadas por

Emendas constitucionais, diversas leis e decretos,

seguidas de dezenas de resoluções do próprio TCU, que

procurava se adequar à nova realidade.(Saraiva, 1996, p.

54)

Atualmente os Tribunais de Contas são regulados

fundamentalmente pela Constituição Federal de 1988, também conhecida

como Constituição Cidadã e, como órgãos de controle das contas públicas,

tiveram suas competências substancialmente ampliadas, pois, além da

fiscalização formal dos atos administrativos, avaliam também questões de

economicidade, eficiência e eficácia da gestão pública.

Consequentemente, o cidadão passou a cobrar mais de seus

administradores, buscando mais agilidade, probidade e rapidez dos órgãos de

controle. Para Ferraz (1999, p.75),

―a atividade de administração (estatal) é, como toda

atividade de administração, adstrita a finalidade cogente.

A multiplicidade de relações que se colocam a cargo do

Estado pressupõe a existência de planejamento,

organização, direção, coordenação e, sobretudo, controle

em variadas formas‖.

Sobre a disposição constitucional referente ao controle, Pires e

Nogueira (2004, p. 3653) afirmam que:

No Brasil, o controle da Administração Pública encontra

balizas em diversos dispositivos da lei Maior, entre os

quais destacam o art. 70, a estabelecer o controle interno,

de cada poder, e o externo, exercido pelo Congresso

Nacional como o auxílio do Tribunal de Contas; o art. 74,

prevendo que os poderes Legislativo, Executivo e

Judiciário devem manter controle interno de forma

integrada e atribuindo a qualquer cidadão, partido político,

associação ou sindicato a legitimidade para denunciar

irregularidades perante o Tribunal de Contas da União (§

2); e o art.5º, inciso XXXV, do qual se infere o princípio da

universalidade da jurisdição, alçado à condição de

cláusula intangível, constituindo supedâneo para o

exercício do controle jurisdicional.

Além desses, o art. 163 da Carta Magna diz que uma lei

complementar disporá sobre finanças públicas; dívida pública externa e interna,

incluída a das autarquias, fundações e demais entidades controladas pelo

Poder Público; concessão de garantias pelas entidades públicas; emissão e

resgate de títulos da dívida pública; fiscalização financeira da administração

pública direta e indireta. A Lei de Responsabilidade Fiscal veio, nesse sentido,

para suprir essa lacuna e, além disso, permanece em vigor a Lei Nº 4.320/64

que trata mais especificamente da elaboração e controle dos orçamentos e

balanços contábeis dos entes públicos. Também deve ser citado o art. 165 que

estabelece o sistema de planejamento integrado através do Plano Plurianual,

da Lei de Diretrizes Orçamentárias e da Lei Orçamentária Anual, que servem

de instrumentos para planejamento, controle e execução orçamentária.

Outra forma de controle trazida pela Constituição Federal encontra-

se no artigo 37, inciso XXI, regulamentado na Lei nº 8.666/93, segundo a qual

todo contrato realizado pela Administração Pública deve estar sujeito ao um

processo licitatório no intuito de obter a proposta mais vantajosa, evitar desvios

de recursos públicos e assegurar igualdade para todos os interessados.Vale

ressaltar, ainda, sua importância quanto à transparência, planejamento,

controle e responsabilização dos gestores públicos.

Medauar (1993, p. 31), após elencar a tipologia usada por diversos

estudiosos para classificar as formas de controle, adota o critério de agente

controlador, baseando-se no ente ou pessoa que exerce a atividade de

controle. Assim, quando o agente integra o quadro da própria Administração,

tem-se o controle interno, tendo-se como exemplo, o controle hierárquico, a

tutela administrativa, a fiscalização realizada pelas inspetorias, ouvidorias ou

supervisões. Doutro modo, se o controle é realizado por instituição exterior à

estrutura da Administração, qualifica-se como controle externo, exemplo do

controle realizado por instituições políticas, técnicas ou jurídicas.

Assim, o controle da administração pública pode ser classificado,

quanto ao agente controlador, em:

a) Jurisdicional: é aquele controle realizado pelo Judiciário sobre os

atos do Executivo e da administração dos demais órgãos do Estado e sobre os

atos legislativos, em face das constituições, geralmente na vertente de

proteção do administrado contra lesão ou ameaça ao direito decorrente do

princípio da inafastabilidade do acesso ao Poder Judiciário. Esse controle deve

restringir-se à análise da legalidade, posto que critérios de mérito, relativos a

oportunidade e conveniência (atos discricionários), são decisões da autoridade

administrativa. Quanto à forma, o exercício da intervenção do Poder Judicário

as relações administrativas pode ser realizado através de procedimento

ordinário ou através dos remédios constitucionais (habeas corpus, habeas

data, mandado de segurança, ação popular, ação direta de

inconstitucionalidade e ação civil pública).

b) Controle interno: é aquele realizado pela própria entidade ou

órgão responsável pela atividade a ser controlada, no intuito de adequá-la

legalmente aos parâmetros da jurisdicidade administrativa. O Controle Interno é

inerente à atividade administrativa, sendo feito pela própria estrutura interna da

administração pública e podendo ser realizado por quaisquer dos poderes (seja