Línguas

Páginas

Legal

Vamos construir um sistema financeiro mais inteligente

Com a maior parte da poeira baixando depois das crises financeiras que impactaram o mundo nos últimos anos,

muitas instituições financeiras estão avançando, levando com elas as lições aprendidas conforme se prepararam

para crescer e vencer. As notícias boas são que muitas partes do mundo parecem estar no caminho da recuperação,

entretanto muitos economistas especulam que ainda há obstáculos pela frente.

Na medida em que os bancos percorrem essa estrada, eles encontrarão novas oportunidades. Os bancos devem

aproveitar este novo momento para gerar capital, melhorar a qualidade dos seus ativos e aumentar os resultados.

Sem sombra de dúvidas serão muitos anos de jornada. Todas as novas regulamentações propostas apontam para

exigências adicionais de capital. Com tudo isso em mente, como o setor bancário se tornará outra vez próspero?

Como o setor vai crescer no meio de regulamentações e exigências de capital maiores? Onde os bancos devem

focalizar seus esforços hoje conforme lutam por um futuro mais saudável? Acreditamos que as respostas envolvem

aprimoramentos em temas como inovação de modelo de negócio, ampliação do conhecimento do cliente e melhoria

no gerenciamento de risco. Estes são os temas que iremos apresentar neste estudo. Boa leitura!

RessuRgindo da cRise ajustado, focado e pRonto paRa lutaR

01 RessuRgindodacRiseajustado,focadoepRontopaRalutaR

04 embuscadeResultadoscomeficiência

07 constRuindoumnovomodelodenegócios

10 RealinhandoobancoemtoRnodosseuspRocessos

13 buscandocompetitividadeatRavésdateRceiRizaçãodepRocessos

15 compReendendoosclientesalémdapeRspectivatRansacional

19 constRuindoumanovainteligência

22 businessanalyticsandoptimization/smaRtanalytics

25 geRenciandooRiscodefoRmaintegRada

27 integRaçãodagestãodeRiscos

30 ocentRodesoluçõespaRaaindústRiafinanceiRadaaméRicalatina

A recente pesquisa realizada pela IBM publicada em 2010, “Fit, focused and ready to fight”, revela que mais de

75% dos executivos de bancos e agentes do governo e orgãos de regulamentação acreditam que é preciso rever

os modelos de negócios tradicionais para obter sucesso de longo prazo no cenário pós-crise. O estudo aponta que

uma quantidade excessiva de instituições financeiras ainda confia exageradamente em fluxos de receitas que não

existem mais, tem estrutura de custos insustentável em uma era de baixos retornos e estão sobrecarregadas com

níveis excessivos de complexidade operacional.

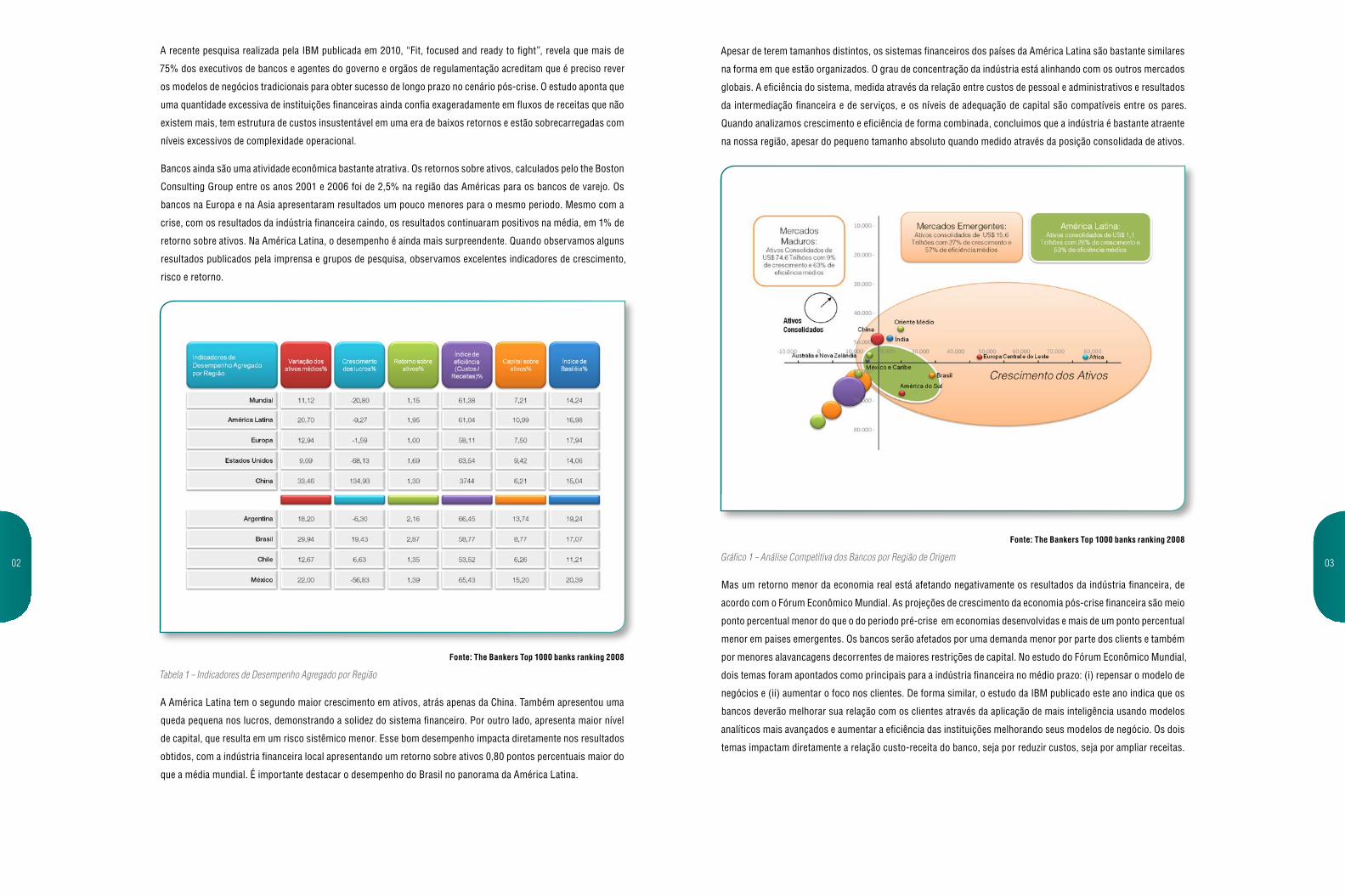

Bancos ainda são uma atividade econômica bastante atrativa. Os retornos sobre ativos, calculados pelo the Boston

Consulting Group entre os anos 2001 e 2006 foi de 2,5% na região das Américas para os bancos de varejo. Os

bancos na Europa e na Asia apresentaram resultados um pouco menores para o mesmo periodo. Mesmo com a

crise, com os resultados da indústria financeira caindo, os resultados continuaram positivos na média, em 1% de

retorno sobre ativos. Na América Latina, o desempenho é ainda mais surpreendente. Quando observamos alguns

resultados publicados pela imprensa e grupos de pesquisa, observamos excelentes indicadores de crescimento,

risco e retorno.

fonte: the Bankers top 1000 banks ranking 2008

Tabela 1 – Indicadores de Desempenho Agregado por Região

A América Latina tem o segundo maior crescimento em ativos, atrás apenas da China. Também apresentou uma

queda pequena nos lucros, demonstrando a solidez do sistema financeiro. Por outro lado, apresenta maior nível

de capital, que resulta em um risco sistêmico menor. Esse bom desempenho impacta diretamente nos resultados

obtidos, com a indústria financeira local apresentando um retorno sobre ativos 0,80 pontos percentuais maior do

que a média mundial. É importante destacar o desempenho do Brasil no panorama da América Latina.

Apesar de terem tamanhos distintos, os sistemas financeiros dos países da América Latina são bastante similares

na forma em que estão organizados. O grau de concentração da indústria está alinhando com os outros mercados

globais. A eficiência do sistema, medida através da relação entre custos de pessoal e administrativos e resultados

da intermediação financeira e de serviços, e os níveis de adequação de capital são compatíveis entre os pares.

Quando analizamos crescimento e eficiência de forma combinada, concluimos que a indústria é bastante atraente

na nossa região, apesar do pequeno tamanho absoluto quando medido através da posição consolidada de ativos.

fonte: the Bankers top 1000 banks ranking 2008

Gráfico 1 – Análise Competitiva dos Bancos por Região de Origem

Mas um retorno menor da economia real está afetando negativamente os resultados da indústria financeira, de

acordo com o Fórum Econômico Mundial. As projeções de crescimento da economia pós-crise financeira são meio

ponto percentual menor do que o do periodo pré-crise em economias desenvolvidas e mais de um ponto percentual

menor em paises emergentes. Os bancos serão afetados por uma demanda menor por parte dos clients e também

por menores alavancagens decorrentes de maiores restrições de capital. No estudo do Fórum Econômico Mundial,

dois temas foram apontados como principais para a indústria financeira no médio prazo: (i) repensar o modelo de

negócios e (ii) aumentar o foco nos clientes. De forma similar, o estudo da IBM publicado este ano indica que os

bancos deverão melhorar sua relação com os clientes através da aplicação de mais inteligência usando modelos

analíticos mais avançados e aumentar a eficiência das instituições melhorando seus modelos de negócio. Os dois

temas impactam diretamente a relação custo-receita do banco, seja por reduzir custos, seja por ampliar receitas.

02 03

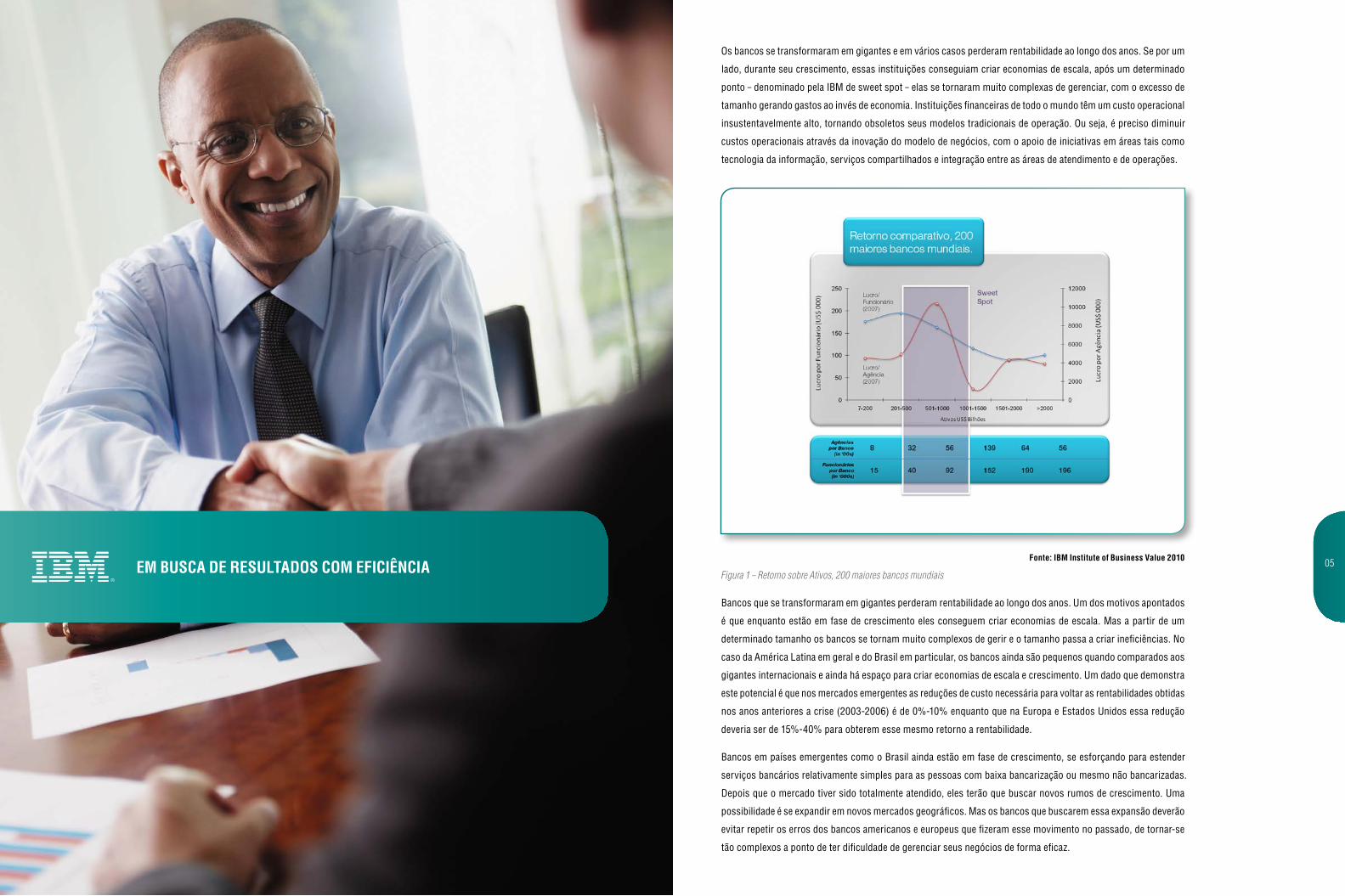

Os bancos se transformaram em gigantes e em vários casos perderam rentabilidade ao longo dos anos. Se por um

lado, durante seu crescimento, essas instituições conseguiam criar economias de escala, após um determinado

ponto – denominado pela IBM de sweet spot – elas se tornaram muito complexas de gerenciar, com o excesso de

tamanho gerando gastos ao invés de economia. Instituições financeiras de todo o mundo têm um custo operacional

insustentavelmente alto, tornando obsoletos seus modelos tradicionais de operação. Ou seja, é preciso diminuir

custos operacionais através da inovação do modelo de negócios, com o apoio de iniciativas em áreas tais como

tecnologia da informação, serviços compartilhados e integração entre as áreas de atendimento e de operações.

fonte: iBM institute of Business Value 2010

Figura 1 – Retorno sobre Ativos, 200 maiores bancos mundiais

Bancos que se transformaram em gigantes perderam rentabilidade ao longo dos anos. Um dos motivos apontados

é que enquanto estão em fase de crescimento eles conseguem criar economias de escala. Mas a partir de um

determinado tamanho os bancos se tornam muito complexos de gerir e o tamanho passa a criar ineficiências. No

caso da América Latina em geral e do Brasil em particular, os bancos ainda são pequenos quando comparados aos

gigantes internacionais e ainda há espaço para criar economias de escala e crescimento. Um dado que demonstra

este potencial é que nos mercados emergentes as reduções de custo necessária para voltar as rentabilidades obtidas

nos anos anteriores a crise (2003-2006) é de 0%-10% enquanto que na Europa e Estados Unidos essa redução

deveria ser de 15%-40% para obterem esse mesmo retorno a rentabilidade.

Bancos em países emergentes como o Brasil ainda estão em fase de crescimento, se esforçando para estender

serviços bancários relativamente simples para as pessoas com baixa bancarização ou mesmo não bancarizadas.

Depois que o mercado tiver sido totalmente atendido, eles terão que buscar novos rumos de crescimento. Uma

possibilidade é se expandir em novos mercados geográficos. Mas os bancos que buscarem essa expansão deverão

evitar repetir os erros dos bancos americanos e europeus que fizeram esse movimento no passado, de tornar-se

tão complexos a ponto de ter dificuldade de gerenciar seus negócios de forma eficaz.

eM Busca de Resultados coM eficiência 05

De outro lado, especialização é um tema prevalente dentro do ecossistema financeiro dos países maduros. Isso

significa que bancos menores sem economia de escala se tornarão candidatos a fusões e aquisições por conta

dos seus retornos atrativos, ao passo que bancos maiores, cujo tamanho criou complexidade extrema, podem se

desfazer de divisões inteiras que não são mais tão rentáveis. Embora algumas dessas reduções possam ser exigidas

por reguladores, grandes bancos devem pensar ativamente em se desfazer de divisões de baixo desempenho de

modo a manter seu foco e ajuste.

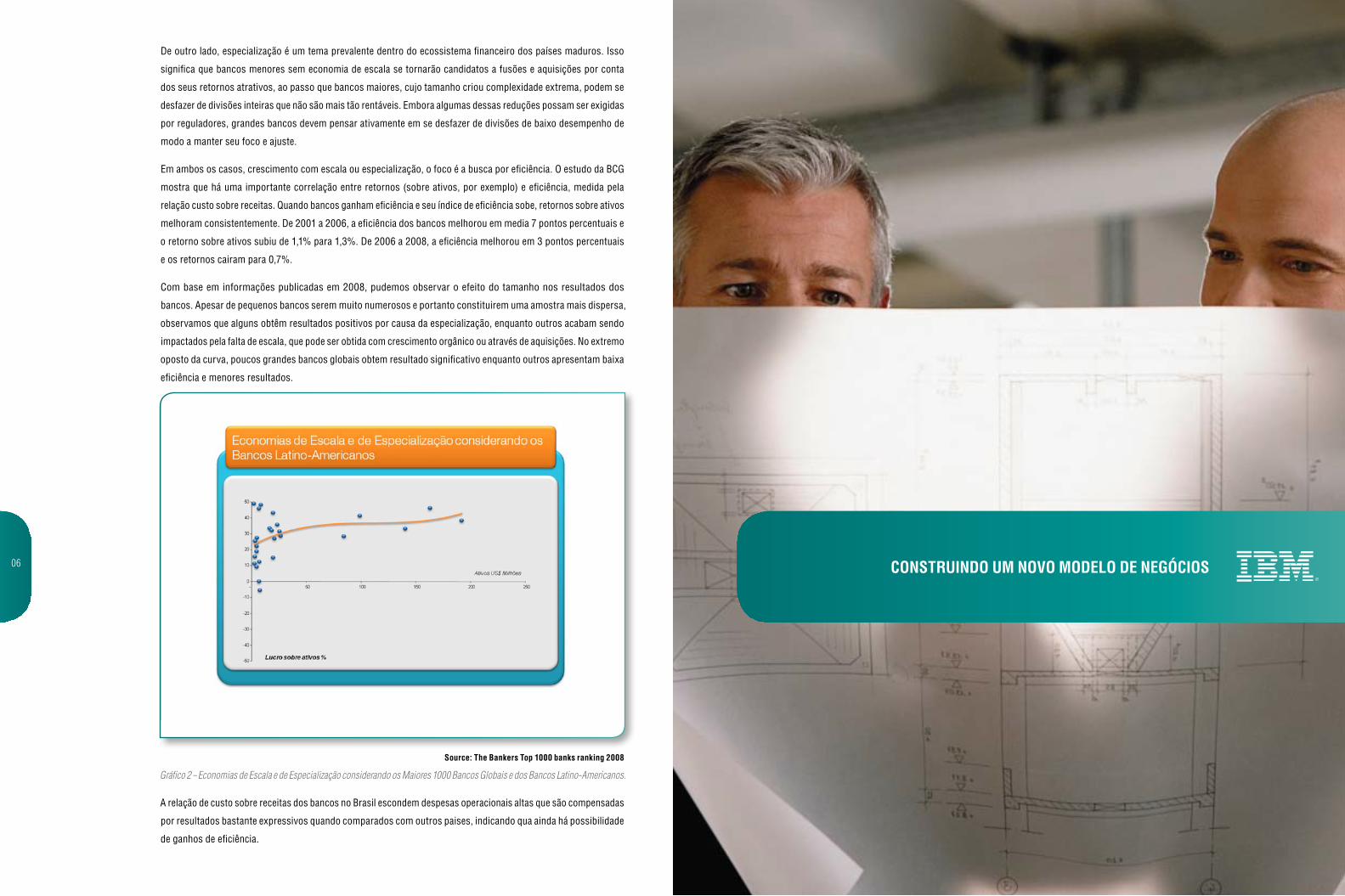

Em ambos os casos, crescimento com escala ou especialização, o foco é a busca por eficiência. O estudo da BCG

mostra que há uma importante correlação entre retornos (sobre ativos, por exemplo) e eficiência, medida pela

relação custo sobre receitas. Quando bancos ganham eficiência e seu índice de eficiência sobe, retornos sobre ativos

melhoram consistentemente. De 2001 a 2006, a eficiência dos bancos melhorou em media 7 pontos percentuais e

o retorno sobre ativos subiu de 1,1% para 1,3%. De 2006 a 2008, a eficiência melhorou em 3 pontos percentuais

e os retornos cairam para 0,7%.

Com base em informações publicadas em 2008, pudemos observar o efeito do tamanho nos resultados dos

bancos. Apesar de pequenos bancos serem muito numerosos e portanto constituirem uma amostra mais dispersa,

observamos que alguns obtêm resultados positivos por causa da especialização, enquanto outros acabam sendo

impactados pela falta de escala, que pode ser obtida com crescimento orgânico ou através de aquisições. No extremo

oposto da curva, poucos grandes bancos globais obtem resultado significativo enquanto outros apresentam baixa

eficiência e menores resultados.

source: the Bankers top 1000 banks ranking 2008

Gráfico 2 – Economias de Escala e de Especialização considerando os Maiores 1000 Bancos Globais e dos Bancos Latino-Americanos.

A relação de custo sobre receitas dos bancos no Brasil escondem despesas operacionais altas que são compensadas

por resultados bastante expressivos quando comparados com outros paises, indicando qua ainda há possibilidade

de ganhos de eficiência.

constRuindo uM noVo Modelo de negócios06

O objetivo que os executivos estão perseguindo é o de construir uma organização bancária ágil e simplificada que

permita balancear crescimento, eficiência e resiliência. De acordo com o Fórum Econômico Mundial, uma variedade

de fatores influenciam na queda de rentabilidade da indústria no curto e no médio prazo. Dentre eles, vale destacar

os custos crescentes da operação bancária, impostos por novas regulamentações e pelo custo alto dos recursos

financeiros (funding). Apesar destes fatores diminuirem a atratividade do setor como em qualquer outra disrupção

esta também cria espaços para mudanças importantes no cenário competitivo, com novos modelos ganhadores

surgindo no ecossistema financeiro. Acreditamos que estes novos modelos tem como pontos centrais excelência

operacional e inovação.*

Mudanças significativas estão acontecendo rapidamente, fusões de empresas centenárias, criação e desaparecimento

de Indústrias, ascensão de novas economias, abertura de mercados, imposição de novas e variadas regulamentações,

entre outras. As organizações necessitam se tornar mais simples e ágeis pela pressão por redução de custos e

por maior visibilidade de seus processos.

Especialização é um tema prevalente no sistema financeiro global. Isto significa que bancos menores que não

possuem o benefício das economias de escala serão naturalmente candidatos a fusões e aquisições impulsionadas

pelos seus retornos dferenciados. Por outro lado, os bancos grandes, também fruto de fusões e aquisições passadas,

que apesar da escala apresentam altos custos de gestão dada a complexidade das organizações financeiras podem

eliminar divisões inteiras que não são mais rentáveis, seja por imposição direta do regulador de mercado ou não.

Os bancos devem aproveitar as imposições para ajustar seus negócios com foco em rentabilidade e eficiência. Em

alguns casos particulares, bancos dos mercados mais maduros deverão sanear seus balanços e com isso se verão

compelidos a vender operações em mercados emergentes, geralmente para bancos locais, que assim ganham mais

escala e aumentam suas vantagens competitivas no mercado mundial.

Os bancos que atuam nos mercados emergentes, como o caso do Brasil, ainda estão em fase de crescimento,

buscando extender serviços financeiros simples para pessoas com baixa ou até nenhuma bancarização. Uma vez

que este mercado potencial esteja plenamente atingido, estes bancos deverão olhar para novas oportunidades de

crescimento, possivelmente expandindo para novos mercados na região. Porém estes bancos terão a vantagem

de evitar os erros que outros bancos, estrangeiros, incorreram ao entrar na América Latina.

O surgimento de uma economia global integrada está obrigando as empresas a criarem processos mais responsivos

para melhorar sua agilidade dentro de um mercado competitivo. Neste ambiente, as organizações precisam ser

dinâmicas, resilientes e eficientes em como constroem as conexões entre seus recursos para permitir novos

arranjos nos casos de mudanças de mercado ou de seus modelos de operação. As premissas e os métodos que

se mostraram bem sucedidos até este momento já não parecem suficientes nesse novo mundo. A única maneira

de continuamente construir vantagem competitiva é cultivar a capacidade de prever e responder às mudanças

do mercado à frente dos concorrentes. Neste contexto, a adoção de inovação tecnológica é um diferencial na

construção de novos modelos de negócio.

estudo de caso: BMf&BoVespa

A BM&FBOVESPA adquiriu um data center modular da IBM Brasil para disponibilizar uma nova tecnologia

de negociação ao segmento de derivativos: a Conexão Direta Co-location. Para oferecer essa modalidade, a

BM&FBOVESPA precisava implantar um data center fisicamente próximo a sua infraestrutura de TI, possibilitando

que a comunicação desses dois ambientes fosse mais rápida e segura. O aumento da prática de algorithmic trading

e a consequente demanda de corretoras e investidores pelo Co-location exigiam a rápida implementação de um

data center, atendendo também aos padrões de alta disponibilidade. A IBM atuou na concepção e implementação

de uma solução modular composta pela arquitetura InfraStruXure da APC by Schneider Electric, integrando racks,

no-breaks e sistema de refrigeração, evitando assim intervenções estruturais no ambiente. O projeto foi instalado

em apenas um mês. A arquitetura APC utilizada na oferta de data centers da IBM demonstra a adaptabilidade

de nossas soluções para atender à demanda dos clientes em diversas aplicações. O InfraStruXure, com foco na

maximização da eficiência através de uma abordagem modular e escalável, garante que a parceria APC-IBM resulte

em uma solução confiável e de altíssima disponibilidade. A BM&FBOVESPA disponibilizou o serviço de Co-location

em junho de 2009. Trata-se de uma forma de Acesso Direto ao Mercado (DMA, na sigla original em inglês), que

permite a corretoras e investidores a instalação de servidores próprios dentro do centro de processamento de dados

da Bolsa. A negociação via Co-location facilita a atuação de clientes nacionais e internacionais conhecidos como

algorithmic traders, aqueles que utilizam programas de computador (Automated Trading System – ATS) capazes de

avaliar cenários, gerar ordens de compra e venda e enviá-las diretamente ao sistema de negociação de derivativos

da Bolsa. O modelo de negociação via Co-location contribui para que haja maior eficiência no fechamento dos

negócios e liquidez para todos os produtos.

08 09

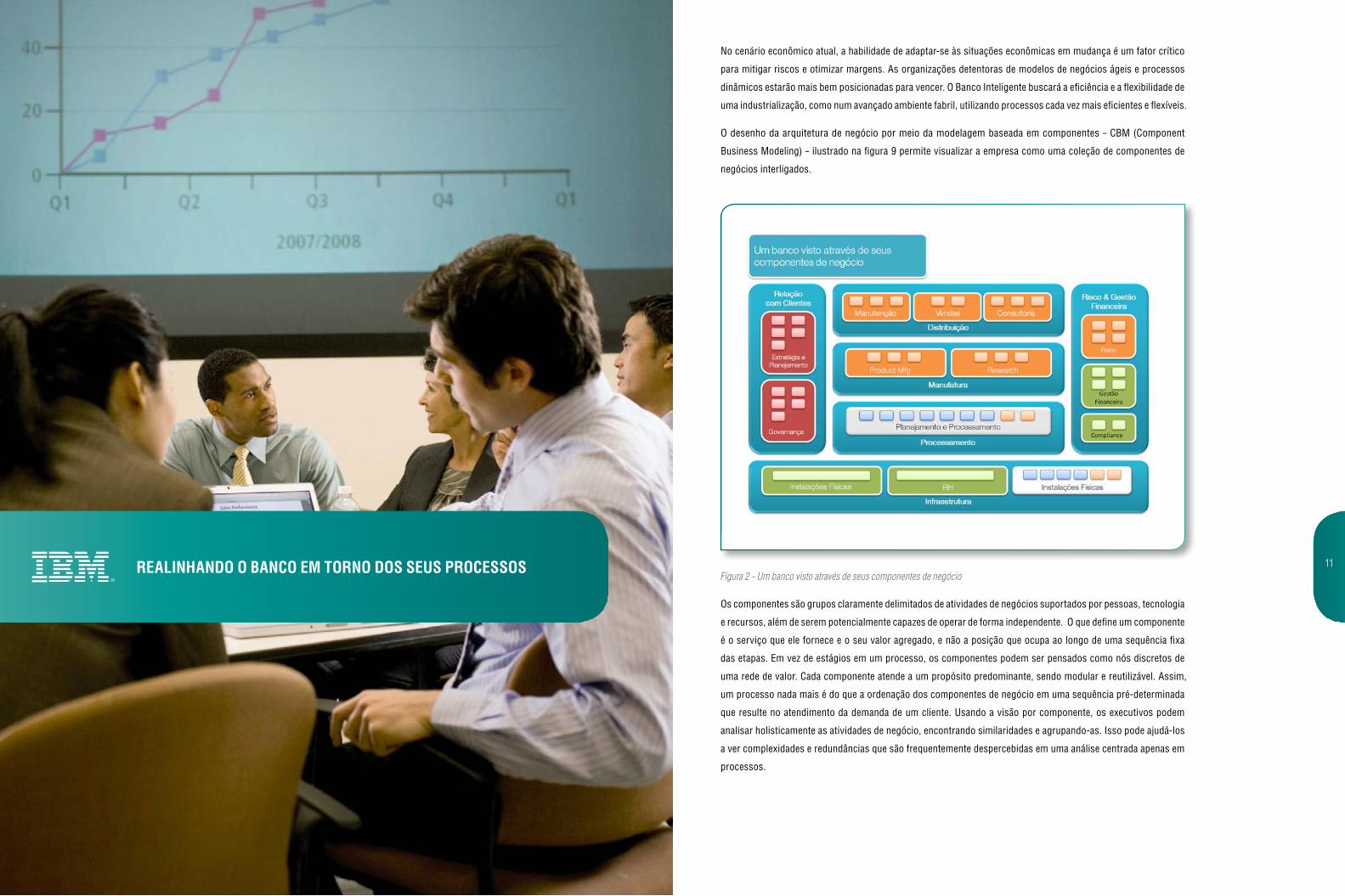

No cenário econômico atual, a habilidade de adaptar-se às situações econômicas em mudança é um fator crítico

para mitigar riscos e otimizar margens. As organizações detentoras de modelos de negócios ágeis e processos

dinâmicos estarão mais bem posicionadas para vencer. O Banco Inteligente buscará a eficiência e a flexibilidade de

uma industrialização, como num avançado ambiente fabril, utilizando processos cada vez mais eficientes e flexíveis.

O desenho da arquitetura de negócio por meio da modelagem baseada em componentes – CBM (Component

Business Modeling) – ilustrado na figura 9 permite visualizar a empresa como uma coleção de componentes de

negócios interligados.

Figura 2 – Um banco visto através de seus componentes de negócio

Os componentes são grupos claramente delimitados de atividades de negócios suportados por pessoas, tecnologia

e recursos, além de serem potencialmente capazes de operar de forma independente. O que define um componente

é o serviço que ele fornece e o seu valor agregado, e não a posição que ocupa ao longo de uma sequência fixa

das etapas. Em vez de estágios em um processo, os componentes podem ser pensados como nós discretos de

uma rede de valor. Cada componente atende a um propósito predominante, sendo modular e reutilizável. Assim,

um processo nada mais é do que a ordenação dos componentes de negócio em uma sequência pré-determinada

que resulte no atendimento da demanda de um cliente. Usando a visão por componente, os executivos podem

analisar holisticamente as atividades de negócio, encontrando similaridades e agrupando-as. Isso pode ajudá-los

a ver complexidades e redundâncias que são frequentemente despercebidas em uma análise centrada apenas em

processos.

Realinhando o Banco eM toRno dos seus pRocessos 11

A melhor maneira de prosperar em um ambiente econômico volátil é desenvolver um modelo de negócio dinâmico,

que se adapte quando necessário sem incorrer em grandes custos de ajustes dos sistemas e dos processos. A

adoção de uma disciplina que gerencie os principais processos de criação de valor baseada em um grau elevado de

padronização, no qual o fator crítico de sucesso passa a ser o conceito de orquestração das atividades dispersas na

arquitetura do negócio para formar o processo desejado, tem se mostrado um objetivo para todas as organizações

financeiras. A gestão de processos de negócio (business process management – BPM) é o conceito que embasa

este modelo flexível de negócios, suportando de maneira integrada um evento do seu princípio ao fim.

A implementação do BPM como disciplina permite ter processos flexíveis, ágeis, simplificados e continuamente

aperfeiçoados que acessam informação confiável e alavancam componentes baseados em serviços reutilizáveis. Os

usuários podem ganhar autonomia para fazer mudanças nos processos, implantar diretamente novas capacidades e

rapidamente implantar novos modelos de negócios para capitalizar sobre novas oportunidades. O BPM bem sucedido

permite que o banco alie a visão centrada em clientes e a eficiência em processos, muitas vezes direcionadores

considerados incompatíveis.

Buscando coMpetitiVidade atRaVés da teRceiRização de pRocessos

12

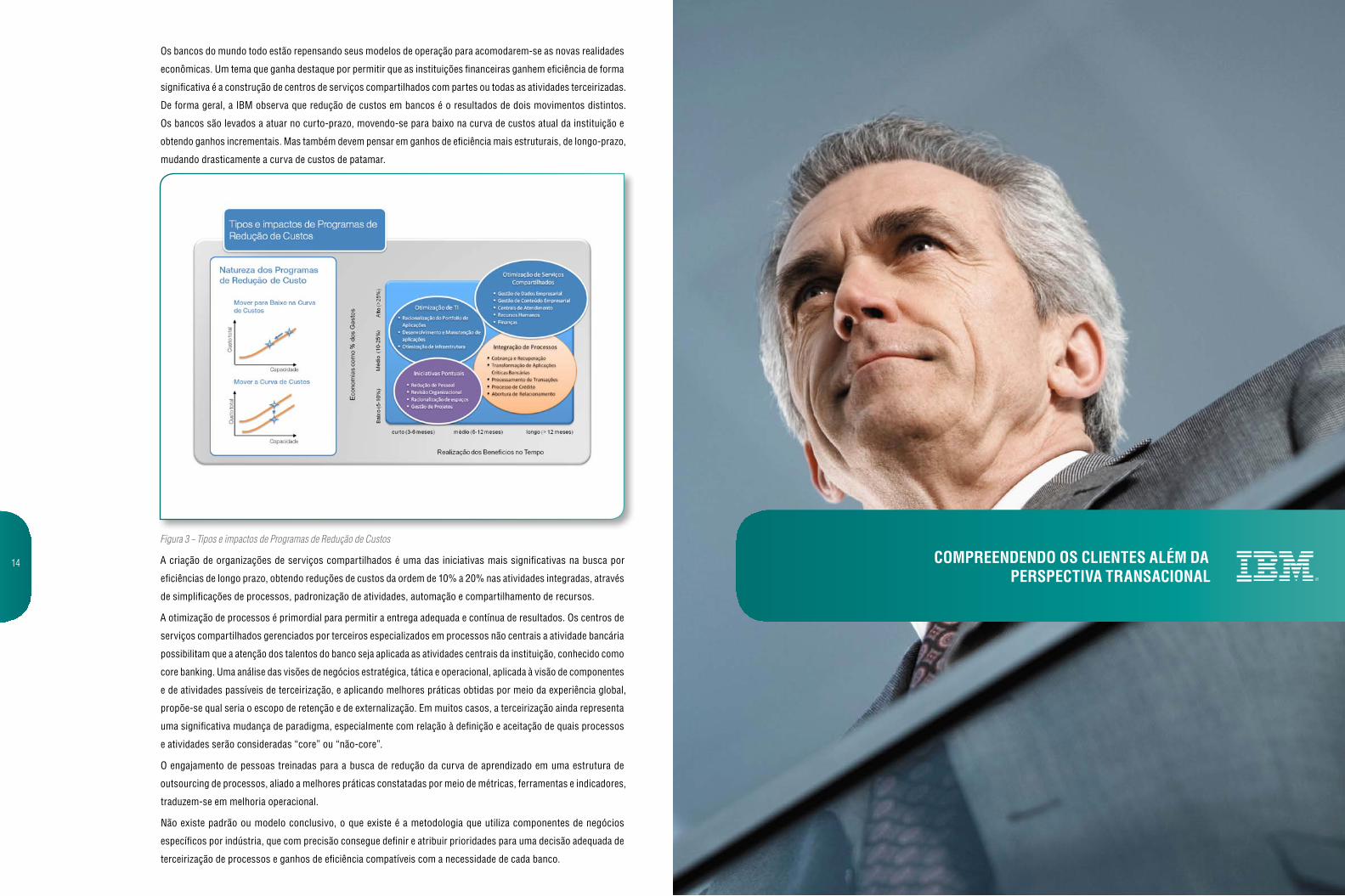

Os bancos do mundo todo estão repensando seus modelos de operação para acomodarem-se as novas realidades

econômicas. Um tema que ganha destaque por permitir que as instituições financeiras ganhem eficiência de forma

significativa é a construção de centros de serviços compartilhados com partes ou todas as atividades terceirizadas.

De forma geral, a IBM observa que redução de custos em bancos é o resultados de dois movimentos distintos.

Os bancos são levados a atuar no curto-prazo, movendo-se para baixo na curva de custos atual da instituição e

obtendo ganhos incrementais. Mas também devem pensar em ganhos de eficiência mais estruturais, de longo-prazo,

mudando drasticamente a curva de custos de patamar.

Figura 3 – Tipos e impactos de Programas de Redução de Custos

A criação de organizações de serviços compartilhados é uma das iniciativas mais significativas na busca por

eficiências de longo prazo, obtendo reduções de custos da ordem de 10% a 20% nas atividades integradas, através

de simplificações de processos, padronização de atividades, automação e compartilhamento de recursos.

A otimização de processos é primordial para permitir a entrega adequada e contínua de resultados. Os centros de

serviços compartilhados gerenciados por terceiros especializados em processos não centrais a atividade bancária

possibilitam que a atenção dos talentos do banco seja aplicada as atividades centrais da instituição, conhecido como

core banking. Uma análise das visões de negócios estratégica, tática e operacional, aplicada à visão de componentes

e de atividades passíveis de terceirização, e aplicando melhores práticas obtidas por meio da experiência global,

propõe-se qual seria o escopo de retenção e de externalização. Em muitos casos, a terceirização ainda representa

uma significativa mudança de paradigma, especialmente com relação à definição e aceitação de quais processos

e atividades serão consideradas “core” ou “não-core”.

O engajamento de pessoas treinadas para a busca de redução da curva de aprendizado em uma estrutura de

outsourcing de processos, aliado a melhores práticas constatadas por meio de métricas, ferramentas e indicadores,

traduzem-se em melhoria operacional.

Não existe padrão ou modelo conclusivo, o que existe é a metodologia que utiliza componentes de negócios

específicos por indústria, que com precisão consegue definir e atribuir prioridades para uma decisão adequada de

terceirização de processos e ganhos de eficiência compatíveis com a necessidade de cada banco.

coMpReendendo os clientes aléM da peRspectiVa tRansacional

14

O caminho para o crescimento que os bancos globais e locais devem explorar está baseado em aumentar sua

representatividade junto aos clientes atuais ou futuros. Para tanto, os bancos precisam melhor compreender

seus clientes, sendo necessário rever a segmentação dos clientes em modelos comportamentais e dinâmicos em

detrimento de métricas demográficas pouco úteis, tais como idade, saúde ou estágio da vida.

É preciso investir em processamento analítico para ter um entendimento melhor não só da percepção de valor de

seus clientes (como conveniência, customização, modularidade), mas também de serviços pelos quais eles estariam

inclusive dispostos a pagar um pouco mais.

Como ilustração, a IBM desenvolveu uma análise inicial usando informações de 7 mil clientes bancários (histórico

do cliente, transações, demandas etc) que participaram de uma enquete realizada em 13 países, inclusive Brasil.

Neste estudo, estabelecemos seis tipos de consumidores quanto à preferência de produtos, serviços e canais.

São eles: sensíveis a preço, solicitantes ativos, minimalistas, tradicionalistas, aqueles que desejam conveniência

e aqueles que buscam ética.

Na América Latina, assim como em outros mercados emergentes, predominam dois tipos de clientes: os “Sensíveis

a Preço” (27% no Brasil, 37% no México) e os “Solicitantes Ativos” (33% no Brasil, 26% no México). Estes clientes

estão dispostos a pagar, em média, de 2 a 4 pontos percentuais para usufruir de serviços de qualidade junto à um

único banco principal dando importância ao canal físico - agências e correspondentes. Somente compreendendo

em detalhes as preferências por serviços e atendimento dos diversos perfis de clientes, extremamente dinâmicos,

é que as instituições financeiras conseguirão crescer organicamente.

fonte: iBM institute for Business Value Banking survey 2008, n=7657

Gráfico 3 – Representatividade dos Grupos de Clientes em Países Selecionados

Ao desenvolver capacitações de processamento analítico das interações dos individuos com o banco, transacionais

ou não, os bancos refinam seu conhecimento sobre preferências em relação a diversos fatores que definem a relação

de longo prazo com o cliente. No estudo identificamos que cada grupo tem diferentes expectativas de como o banco

deve oferecer canais, serviços, aconselhamento, produtos, preços e tarifas e impacto de diferentes atividades de

marketing. É importante notar que não existe um modelo único que atenda a todos os segmentos identificados.

fonte: iBM institute for Business Value Banking survey 2008, n=7657

Tabela 2 – Características dos Clientes por Grupo

Este estudo complementa a análise desenvolvida pela IBM em 2008 cobrindo o mercado bancário brasileiro.

Neste estudo, identificamos que aproximadamente um terço dos clientes são defensores dos seus bancos, isto é,

recomendam ativamente este banco para seu circulo social, realizam sua proxima transação financeira com eles e

tem baixa propensão a trocá-los por ofertas oportunisticas. Este número está em linha com pesquisas semelhantes

realizadas em outros países.

16 17

fonte: iBM institute for Business Value Banking survey 2008

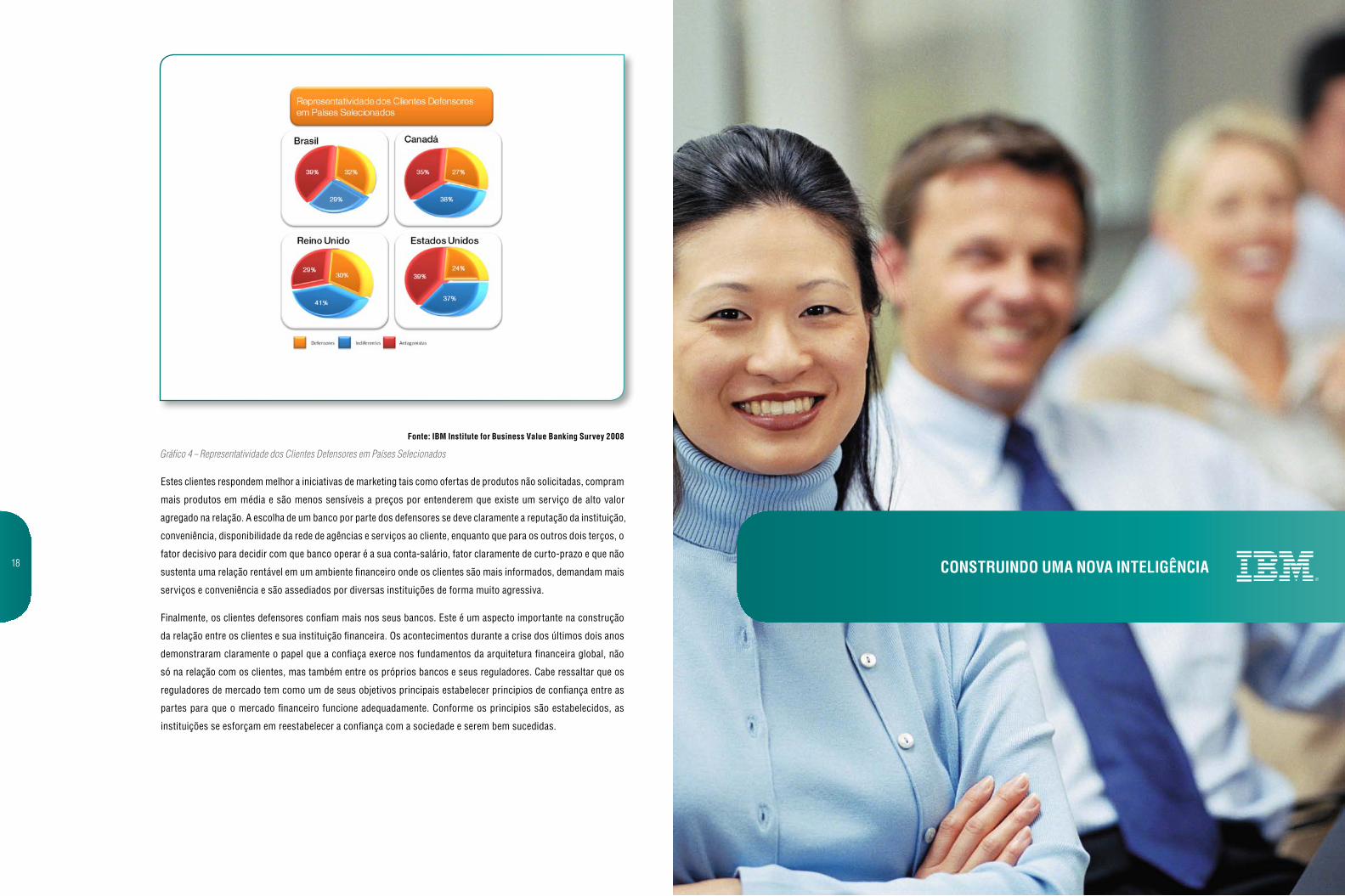

Gráfico 4 – Representatividade dos Clientes Defensores em Países Selecionados

Estes clientes respondem melhor a iniciativas de marketing tais como ofertas de produtos não solicitadas, compram

mais produtos em média e são menos sensíveis a preços por entenderem que existe um serviço de alto valor

agregado na relação. A escolha de um banco por parte dos defensores se deve claramente a reputação da instituição,

conveniência, disponibilidade da rede de agências e serviços ao cliente, enquanto que para os outros dois terços, o

fator decisivo para decidir com que banco operar é a sua conta-salário, fator claramente de curto-prazo e que não

sustenta uma relação rentável em um ambiente financeiro onde os clientes são mais informados, demandam mais

serviços e conveniência e são assediados por diversas instituições de forma muito agressiva.

Finalmente, os clientes defensores confiam mais nos seus bancos. Este é um aspecto importante na construção

da relação entre os clientes e sua instituição financeira. Os acontecimentos durante a crise dos últimos dois anos

demonstraram claramente o papel que a confiaça exerce nos fundamentos da arquitetura financeira global, não

só na relação com os clientes, mas também entre os próprios bancos e seus reguladores. Cabe ressaltar que os

reguladores de mercado tem como um de seus objetivos principais estabelecer principios de confiança entre as

partes para que o mercado financeiro funcione adequadamente. Conforme os principios são estabelecidos, as

instituições se esforçam em reestabelecer a confiança com a sociedade e serem bem sucedidas.

constRuindo uMa noVa inteligência18

Os bancos devem desenvolver suas capacitações análiticas para poder alcançar crescimento rentável ao tomar

decisões baseadas nas informações disponíveis dos clientes. O volume de informação disponível é cada vez maior,

porém, proporcionalmente, cada vez menos informação está sendo efetivamente capturada, gerenciada, analisada

e disponibilizada para os profissionais que a necessitam. Os bancos devem usar o enorme montante de dados de

clientes coletados diáriamente das transações, contratos e em toda gama de interações dos clientes para melhor

entender seu comportamento e estarem aptos a oferecer o serviço correto no momento preciso com o preço exato.

A utilização de técnicas de análise avançadas e a infra-estrutura apropriada permite, por exemplo, que os bancos

determinem a sensibilidade a tarifas dos clientes e potenciais prêmios que estes estão dispostos a pagar por valor

agregado ao serviço básico ofertado.

fonte: iBM institute for Business Value Banking survey 2010

Figura 4 – Valores e Prêmios por Segmentos

Na realidade em que vivemos, se utilizarmos os instrumentos tradicionais de coleta, de análise e de resposta,

quando uma pessoa tiver a chance de responder, talvez seja tarde demais. Vários fatores relacionados à captura

de dados e capacidade analítica estão em evolução, permitindo construir uma nova inteligência corporativa. Novas

tecnologias possibilitam tratar a explosão do volume de dados digitais, de diversas naturezas e fontes, por meio de

motores analíticos cada vez mais rápidos e potentes, que, por sua vez, permitem construir análises muito diferentes

entre si, muito mais rapidamente. Além disso, com a realização da integração de canais de atendimento, objetivo

perseguido pelos bancos nos últimos anos e que começa a gerar retorno na homogeneização dos contatos com

clientes, a informação “quente” chega ao ponto de interação com o cliente, na hora necessária.

Analisando cada um dos fatores que compõem a nova inteligência, começando pela capacidade de capturar

informações onde antes elas não existiam, é possível notar que até pouco tempo atrás, praticamente toda a

informação disponível para ser tratada era de autoria de alguém. Agora, este tipo de informação está sendo

suplantado por dados gerados por máquinas, como sensores, RFID, medidores, microfones, sistemas de vigilância,

GPS e uma ampla variedade de objetos, animados e inanimados. Estas informações não estão mais sendo originadas

nos sistemas tradicionais de transação e contratação dos bancos. Tal expansão de fontes de informação traz grande

variação na constituição e qualidade dos dados disponíveis e, num mundo de tomada de decisão em tempo real, não

há tempo hábil para filtrá-los. Oitenta por cento do crescimento de novos dados são de conteúdo desestruturado,

gerados principalmente por e-mail e com crescente contribuição de documentos, imagens, vídeo e áudio.

Além disso, a tecnologia relacionada à capacidade computacional e execução de algoritmos matemáticos complexos

permitiu aumentar a precisão e a rapidez do processo decisório dos bancos nas suas distintas linhas de negócio. Ao

mesmo tempo, com mais decisões delegadas e amplamente distribuídas em processos colaborativos, os bancos

precisam de novas formas para assegurar que suas ações produzirão os melhores resultados. Isso demanda um

planejamento mais proativo para a gestão e a utilização das fontes de informação, e a busca por capacidades

preditivas muito mais avançadas.

Em recente pesquisa conduzida pela IBM, o “business intelligence” foi considerado o gasto mais importante de TI

por 80% dos executivos, que o classificaram como prioridade alta ou média. Com este avançado e robusto poder

computacional atual já permitindo análises cada vez mais sofisticadas e muito mais profundas, atingimos um novo

limiar na nossa capacidade de capturar, processar, modelar, avaliar, agregar, priorizar, prever e analisar como os

sistemas mais complexos do mundo econômico, social e físico funcionam. Esta Nova Inteligência combina o poder

cognitivo humano e a excelência computacional, possibilitando a criação de uma capacidade preditiva que permite

avançar além dos tradicionais conceitos de “perceber e responder”.

estudo de caso: Banco itaú - uniBanco

O Itaú Unibanco acaba de assinar um contrato de Business Intelligence (BI) com a IBM Brasil visando implementar

uma nova arquitetura de informação capaz de suportar seu plano estratégico de crescimento para os próximos

cinco anos. Após o anúncio da fusão, em novembro de 2008, o Itaú-Unibanco iniciou o processo de reformulação

de sua infraestrutura da informação com um modelo centralizado, que possibilita o gerenciamento e a análise de

dados de toda instituição em um ambiente escalável e de alta disponibilidade - tornando o processo de tomada de

decisões mais eficiente e seguro. A solução desenhada pela IBM é composta pelo appliance de data warehouse

InfoSphere Smart Analytics System (ISAS), inicialmente com 120 TB de capacidade de armazenamento, sistemas

de integração de dados InfoSphere Information Server e serviços compartilhados de BI baseados em tecnologia

IBM AIX Power 6.

Estudos conduzidos pela IBM demonstram que gerentes de empresas de diversos segmentos gastam cerca de duas

horas por dia com a procura de informações, e cerca de 50% dos dados que encontram não são aproveitáveis.

Um sistema eficiente de business intelligence e armazenamento de dados torna-se, então, fundamental para que

as empresas trabalhem de forma eficaz transformando seus dados em informações mais dinâmicas, acessíveis

e confiáveis.

20 21

Os bancos inteligentes utilizarão esta enxurrada de dados como uma ferramenta estratégica para solucionar

questões críticas de negócio e criar valor.

Figura 5 – Usando dados para solucionar problemas críticos de negócio

Atingir os benefícios prometidos por estas análises avançadas requer uma visão estratégica sobre o uso da

informação. As instituições financeiras necessitam de melhor governança de dados que permeie toda a informação

da organização e disciplina nos processos de inteligência de negócios para assegurar que a informação é relevante e

confiável. Os bancos precisam implementar processos e ferramental avançado além de uma gestão mestre de dados

e outros aspectos de governança para compreender, compartilhar e analisar informação de uma forma inovadora.

Governança de dados prove uma linguagem comum que torna possível entender e agir com base na informação de

forma integrada entre funções e unidades de negócio. Uma disciplina forte de governança suporta os bancos a se

moverem mais rápido e colaborar mais facilmente dentro da organização e junto aos seus parceiros de negócio. Em

um estudo recente da IBM, foram encontradas diferenças marcantes entre as empresas de melhor desempenho e

as de pior desempenho na proficiência do seu modelo de governança de informação, 42% das empresas de melhor

desempenho adotam uma abordagem sofisticada para organizar e gerenciar a informação empresarial contra 14%

das empresas de pior desempenho.

Neste novo contexto de negócio, uma nova iniciativa – Business Analytics & Optimization – associa um sofisticado

ferramental analítico com plataformas de software líderes de mercado, expertise em consultoria de negócio e um

grande conhecimento da indústria financeira, permitindo que os executivos dos bancos tomem decisões de negócio

de forma mais rápida e otimizada focadas, principalmente, em:

• Conhecimento do Cliente: permite que você se aproxime do seu cliente, usando ferramentas de data mining,

business intelligence e estratégias de retenção;

Business analytics and optiMization / sMaRt analytics 23

• Análise de Risco e Fraude: para mitigar os riscos, as fraudes e os abusos financeiros, ajudando a alcançar maior

transparência no negócio, por meio de análises sofisticadas e estratégias de Business Analytics & Optimization;

• Análise e Otimização de Dados: permite que você simplifique, conecte e use efetivamente as informações

corporativas.

Apoiados nesta nova disciplina, os executivos dos bancos estão combinando técnicas analíticas com conhecimento

em gestão de processos de negócio para tomar decisões de uma maneira diferente. Eles são capazes de extrair

informações precisas, altamente relevantes e contextualizadas, e de predizer os resultados mais prováveis de

decisões e eventos de negócio. Nenhuma organização pode optar por não adotar essa prática e deixar resultados

comprovados na mesa. Somente os bancos que forem capazes de usar adequadamente a massa de informação

disponível em seus sistemas e no mercado estarão em forma para enfrentar um novo mundo.

Se a informação passa a ser o ativo mais importante dos bancos, estes necessitam desenvolver a capacidade de

processar, armazenar e analisar dados com alta perfomance. A tecnologia para capturar essa imensa quantidade

de dados, processá-los e transformá-los não apenas em informação organizada, ou mesmo conhecimento, mas

em inteligência já existe. Sistemas complexos e grandes organizações podem ser otimizados de formas totalmente

novas, com a construção de uma arquitetura de informação que permite otimizar os processos de negócio e agilizar

a tomada de decisão. Baseada em um conceito de appliance para resolver os problemas complexos de governança

de dados em grandes corporações, o InfoSphere Balanced Warehouse (IBW) consolida diversas tecnologias que

permitem reduzir os riscos de implementação de grandes repositórios de dados em que todos componentes da

solução (HW, SW) são suportados como um único produto. Nesta solução, um conjunto mínimo de HW e SW é

configurado para iniciar/expandir a infraestrutura de um sistema de Data Warehousing, com performance balanceada

entre CPU, Disco, Rede de comunicação e Memória. A configuração de HW e SW é predefinida e testada, usando

componentes padronizados e otimizados para melhor desempenho.

Outras tecnologias inovadoras como “stream computing” utilizam algoritmos avançados para monitorar novos

estímulos, analisar dados em tempo real, correlacionar com outras informações relevantes e entregar os resultados

diretamente a sistemas transacionais e de logística. Isso tem o potencial de mudar literalmente a forma como

o mundo funciona. O IBM System S é projetado para analisar conjuntos de dados em tempo real e pode ajudar

instituições financeiras a supervisionar transações e avaliar riscos. A lista de possibilidades é longa e as mudanças

estão apenas começando, permitindo buscar crescimento econômico, progresso da sociedade, e novas formas de

como interagimos uns com os outros, e com o mundo.

geRenciando o Risco de foRMa integRada24

O processamento analítico apresentando também deve ser usado para dirimir o risco agregado da instituição

financeira. Quando esse conhecimento é aplicado de forma integrada pode ajudar os bancos a transcender silos

de informações dentro de cada um de seus departamentos. O gerenciamento de risco é a última peça do quebra-

cabeça para os bancos alcançarem sucesso. As falhas recentes no setor bancário ressaltaram a necessidade de

técnicas de gerenciamento de risco aperfeiçoadas.

Os modelos tradicionais tendem a descontar a ocorrência freqüente de eventos extremos e subestimar o risco

associado a estes eventos. Entretanto, acreditamos que esses modelos são apenas parte do problema. A dificuldade

de formar bons julgamentos e tomar decisões informadas é outra preocupação. Duas questões principais contribuem

para essa dificuldade: a implementação de técnicas de gerenciamento de risco em forma de silo e uma visão

sistêmica fraca de riscos no ecossistema bancário.

Os bancos, ao crescerem, acabaram privilegiando independência das suas unidades de negócio. Porém, neste

momento, é necessário reestabelecer uma gestão mais integrada de riscos que incluam não só os financeiros

(mercado e crédito), mas também riscos operacionais, combate a crimes financeiros e compliance, geralmente

tratados de forma isolada pelas estruturas dos Bancos. Surpreendentemente, apenas 17% das empresas

entrevistadas para esse estudo têm uma gestão integrada de riscos implementada. A gestão de risco é geralmente

implementada e operada com base em silos, como demonstra o estudo da IBM.

fonte: pesquisa economist intelligence unit, 2009, n=334

Gráfico 5 – Auto-Avaliação de Desempenho dos Bancos nas Categorias de Gestão de Riscos

integRação da gestão de Riscos26

As organizações financeiras devem alcançar seus objetivos de compliance ao mesmo tempo em que mitigam riscos

operacionais, combatem crimes financeiros e otimizam retornos ponderados aos riscos de mercado e de crédito.

Para isso, os bancos devem implementar uma estrutura de gerenciamento de risco integrada em toda a empresa.

Muitos bancos possuem um modelo de gestão de risco segregado por área, com aplicações e dados gerenciados

de forma independente, com compliance e sistemas dedicados, em grande parte pela evolução natural destes temas

dentro do sistema de governança do banco. Isso restringe a habilidade destes bancos de conseguir informações

precisas e em tempo adequado sobre a exposição total de risco da instituição, bem como de conseguir instrumentos

eficazes para sua mitigação. Além disso, a detecção de padrões de atividades fraudulentas somente após um crime

ter ocorrido é contraproducente. As instituições financeiras devem fazer acompanhamento em tempo real e adotar

uma atitude proativa que permita determinar a combinação adequada de controles de detecção e de prevenção.

Uma estratégia integrada de gestão de risco pode criar a transparência que os bancos estão procurando, ao mesmo

tempo em que pode ajudar a diferenciar sua posição competitiva. Essa abordagem torna mais fácil compreender,

controlar e otimizar os riscos e as oportunidades financeiras. Também pode ajudar a detectar, prevenir e mitigar os

riscos operacionais, enquanto permite cumprir com as regulamentações. A atual crise financeira mundial confirma

a importância da manutenção de elevados padrões de gestão do risco financeiro.

Para melhorar suas práticas, as instituições financeiras têm de encontrar equilíbrio entre o êxito comercial e

sustentabilidade empresarial. Aumentar a qualidade, a transparência e o acesso às informações de risco. Gerenciar

proativamente a exposição de risco e liquidez. Compreender os efeitos complexos de risco, tais como contágio e

correlação. Estas questões provavelmente farão parte da próxima onda regulatória.

A gestão moderna de riscos financeiros requer uma abordagem unificada para responder aos desafios que contempla

a gestão do risco financeiro, a gestão dos crimes financeiros, a gestão do risco operacional e gestão de riscos de TI

e de infraestrutura, e o compliance. A criação de uma organização de gestão integrada de riscos deve transcender

à implementação dos requisitos regulamentares. O foco deve ser a otimização da gestão dos riscos, integrando

diferentes capacidades de gestão de risco em um quadro corporativo, apoiado por soluções de gerenciamento

de informações e de relatórios unificados, bem como por uma infraestrutura de alto desempenho que possa ser

compartilhada pelas diversas áreas do banco responsáveis por gestão de risco, combate a fraudes e à lavagem de

dinheiro. A gestão integrada de riscos é desenhada para permitir o compartilhamento seguro de informações e a

percepção corporativa de risco, bem como assegurar que as políticas e os procedimentos sejam incorporados aos

processos de negócio para permitir controle e governança mais eficazes.

Esta nova abordagem sistêmica utiliza a informação corporativa, atendendo aos requisitos de controle de segurança

e permitindo a conformidade legal e regulamentar com retenção de registros e gestão de requerimentos. Dessa

forma, suporta um gerenciamento integrado que proporciona uma visão combinada de risco em todos os canais

e linhas de negócio e de integração que permite uma execução tática flexível e adaptável, provendo o ferramental

necessário para mitigar riscos de maneira proativa em um ambiente de negócios cada vez mais complexo e mais veloz.

estudo de caso: the opeRational Riskdata eXchange association

Uma abordagem para melhorar a gestão dos riscos recentemente adotada pelo sistema bancário é a coleta de dados,

modelagem e análise para risco operacional. O Operational Riskdata eXchange Association (ORX) é o consórcio

mundial predominante para o intercâmbio seguro e anônimo de informações sobre risco operacional e perda de

dados, usado por cerca de 50 das maiores instituições financeiras distribuídas em 18 países.

Em parceria com a ORX, matemáticos da IBM Research analisaram mais de 100.000 ocorrências de perda que

totalizavam mais de 40 bilhões de dólares em prejuízos. A parceria desenvolve novos modelos analíticos, que têm

ajudado as instituições financeiras a quantificar com maior precisão sua exposição aos riscos. Essa nova visão

tem ajudado as empresas a compreender seus potenciais de exposição a diversos riscos operacionais, incluindo

grandes catástrofes.

28 29

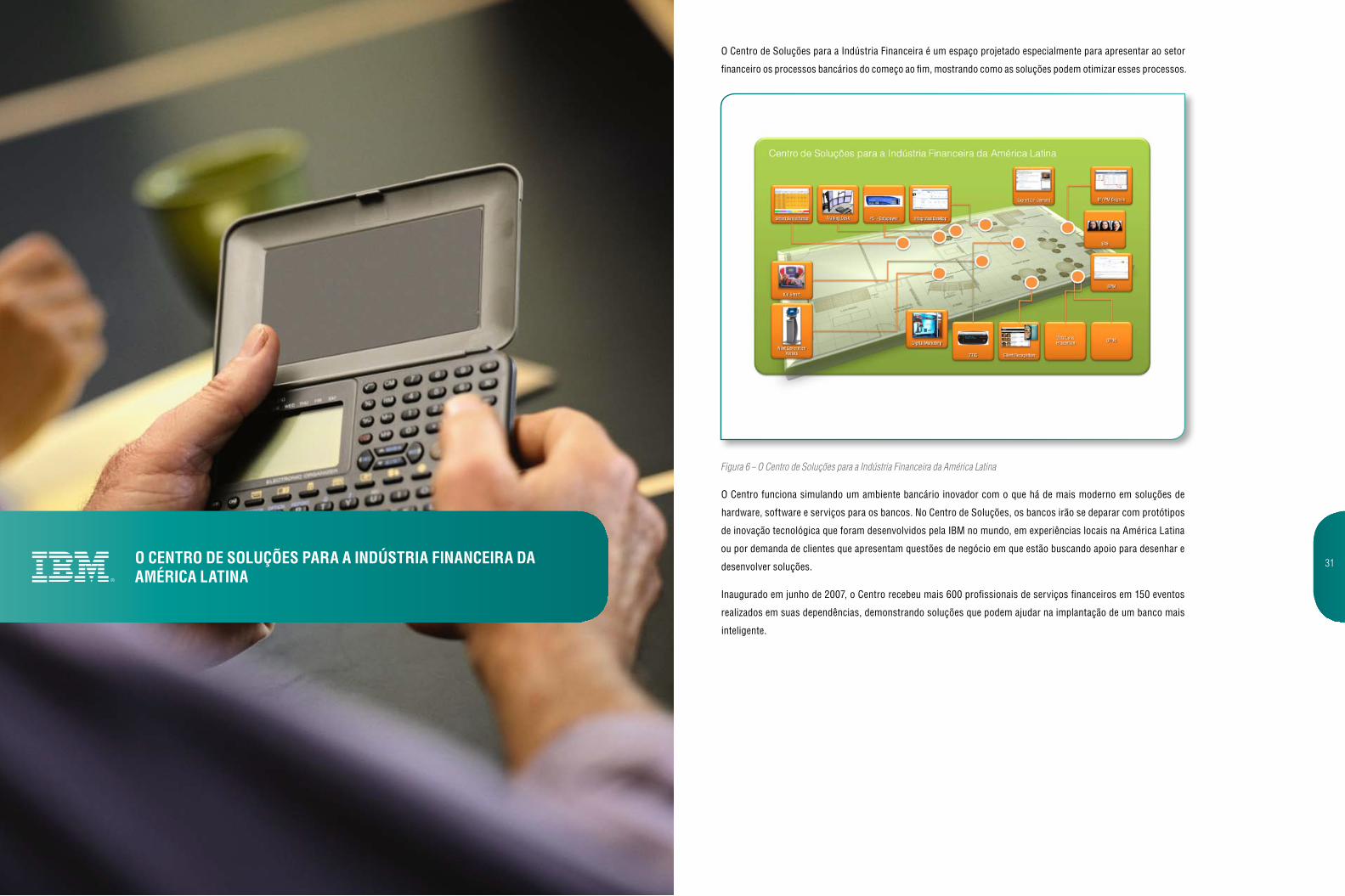

O Centro de Soluções para a Indústria Financeira é um espaço projetado especialmente para apresentar ao setor

financeiro os processos bancários do começo ao fim, mostrando como as soluções podem otimizar esses processos.

Figura 6 – O Centro de Soluções para a Indústria Financeira da América Latina

O Centro funciona simulando um ambiente bancário inovador com o que há de mais moderno em soluções de

hardware, software e serviços para os bancos. No Centro de Soluções, os bancos irão se deparar com protótipos

de inovação tecnológica que foram desenvolvidos pela IBM no mundo, em experiências locais na América Latina

ou por demanda de clientes que apresentam questões de negócio em que estão buscando apoio para desenhar e

desenvolver soluções.

Inaugurado em junho de 2007, o Centro recebeu mais 600 profissionais de serviços financeiros em 150 eventos

realizados em suas dependências, demonstrando soluções que podem ajudar na implantação de um banco mais

inteligente.

o centRo de soluções paRa a indústRia financeiRa da aMéRica latina

31

32 33

w w w . i b m . c o m / b r

O papel dos bancos em um planeta inteligente

O selo FSC ga

© International Business Machines Corporation 20 - Todos os direitos reservados. IBM, a logomarca IBM, os serviços IBM e logo e-business são marcas registradas da International Business Machines Corporation nos Estados Unidos, outros países ou em ambos. Todas as marcas registradas e marcas de serviços mencionados são propriedade de suas respectivas companhias.

01

rante que este p roduto foi impresso em papel FSC.

soBRe o oRganizadoR do estudo:

Rafael Dan Schur é executivo de soluções da IBM para a América Latina e gerente do Centro de Soluções para a Indústria Financeira baseado

em São Paulo. Sua experiência profissional tem como foco o atendimento de grupos financeiros desenvolvendo estratégias corporativas,

desenhando modelos operacionais e pesquisando inovações em canais e serviços financeiros. Formado pela Escola Politécnica da

Universidade de São Paulo com mestrado em Economia Internacional e Gestão pela Escola de Administração de Empresas da Universidade

Luigi Bocconi. Rafael é professor do Departamento de Contabilidade, Finanças e Controle da Escola de Administração de Empresas de São

Paulo – Fundação Getúlio Vargas, com foco em Finanças Corporativas e Mercados Financeiros.

Top Related