Parcelamento de débitos federais Lei nº 11.941/09 ... · Parcelamento de débitos federais...

35

Parcelamento de débitos federais Parcelamento de débitos federais 1 Luiz Gustavo A. S. Bichara Lei nº 11.941/09 Lei nº 11.941/09 Portaria Portaria PGFN/RFB PGFN/RFB nº 06/09 nº 06/09

Transcript of Parcelamento de débitos federais Lei nº 11.941/09 ... · Parcelamento de débitos federais...

Parcelamento de débitos federaisParcelamento de débitos federais

1Luiz Gustavo A. S. Bichara

Lei nº 11.941/09 Lei nº 11.941/09

PortariaPortaria PGFN/RFBPGFN/RFB nº 06/09nº 06/09

�� Base legal:Base legal:

�� MP nº 449/08MP nº 449/08�� Lei nº 11.941/09Lei nº 11.941/09

�� Regulamentação:Regulamentação:

2Luiz Gustavo A. S. Bichara

�� Regulamentação:Regulamentação:

�� Portaria Conjunta PGFN/RFB nº 06/09Portaria Conjunta PGFN/RFB nº 06/09�� Ato Declaratório Executivo CODAC nº 65/09Ato Declaratório Executivo CODAC nº 65/09

�� Período de adesão:Período de adesão:

�� Entre 17/08/09 e 30/11/09Entre 17/08/09 e 30/11/09

�� DébitosDébitos queque podempodem serser parceladosparcelados

�� DébitosDébitos dede qualquerqualquer naturezanatureza juntojunto àà PGFNPGFN ouou àà RFB,RFB, vencidosvencidos atéaté3030//1111//0808;;

�� ConstituídosConstituídos ouou nãonão;;

�� ComCom exigibilidadeexigibilidade suspensasuspensa ouou nãonão;;

3Luiz Gustavo A. S. Bichara

�� ComCom exigibilidadeexigibilidade suspensasuspensa ouou nãonão;;

�� InscritosInscritos ouou nãonão emem DívidaDívida AtivaAtiva;;

�� ObjetoObjeto dede execuçãoexecução fiscalfiscal ajuizadaajuizada ouou nãonão;;

�� ParceladosParcelados comcom basebase nono REFIS,REFIS, PAESPAES ouou PAEX,PAEX, ouou nasnas LeisLeis nºsnºs..88..212212//9191 ee 1010..522522//0202,, aindaainda queque tenhatenha havidohavido rescisãorescisão ouou exclusãoexclusão dodorespectivorespectivo programaprograma ouou parcelamentoparcelamento..

�� DébitosDébitos queque nãonão podempodem serser parceladosparcelados

�� DébitosDébitos dede pessoaspessoas jurídicasjurídicas optantesoptantes pelopelo SimplesSimples NacionalNacional (vedação(vedaçãoinstituídainstituída pelapela PortariaPortaria PGFN/RFBPGFN/RFB nºnº 0606//0909 semsem fundamentofundamento nana LeiLei nºnº1111..941941//0909));;

4Luiz Gustavo A. S. Bichara

�� DébitosDébitos parceladosparcelados emem outrasoutras modalidadesmodalidades queque nãonão oo REFIS,REFIS, PAES,PAES,PAEXPAEX ouou nosnos parcelamentosparcelamentos ordináriosordinários previstosprevistos nasnas LeisLeis nºsnºs.. 88..212212//9191 ee1010..522522//0202..

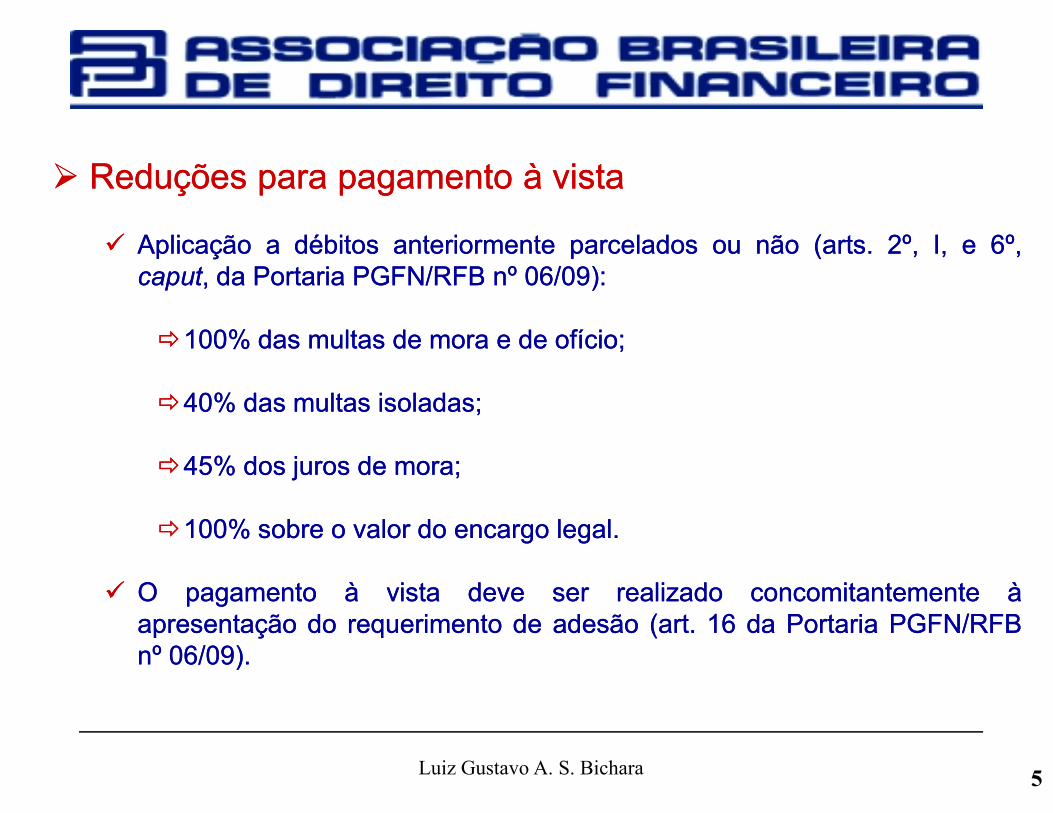

�� ReduçõesReduções parapara pagamentopagamento àà vistavista

�� AplicaçãoAplicação aa débitosdébitos anteriormenteanteriormente parceladosparcelados ouou nãonão ((artsarts.. 22º,º, I,I, ee 66º,º,caputcaput,, dada PortariaPortaria PGFN/RFBPGFN/RFB nºnº 0606//0909))::

��100100%% dasdas multasmultas dede moramora ee dede ofícioofício;;

��4040%% dasdas multasmultas isoladasisoladas;;

5Luiz Gustavo A. S. Bichara

��4040%% dasdas multasmultas isoladasisoladas;;

��4545%% dosdos jurosjuros dede moramora;;

��100100%% sobresobre oo valorvalor dodo encargoencargo legallegal..

�� OO pagamentopagamento àà vistavista devedeve serser realizadorealizado concomitantementeconcomitantemente ààapresentaçãoapresentação dodo requerimentorequerimento dede adesãoadesão (art(art.. 1616 dada PortariaPortaria PGFN/RFBPGFN/RFBnºnº 0606//0909))..

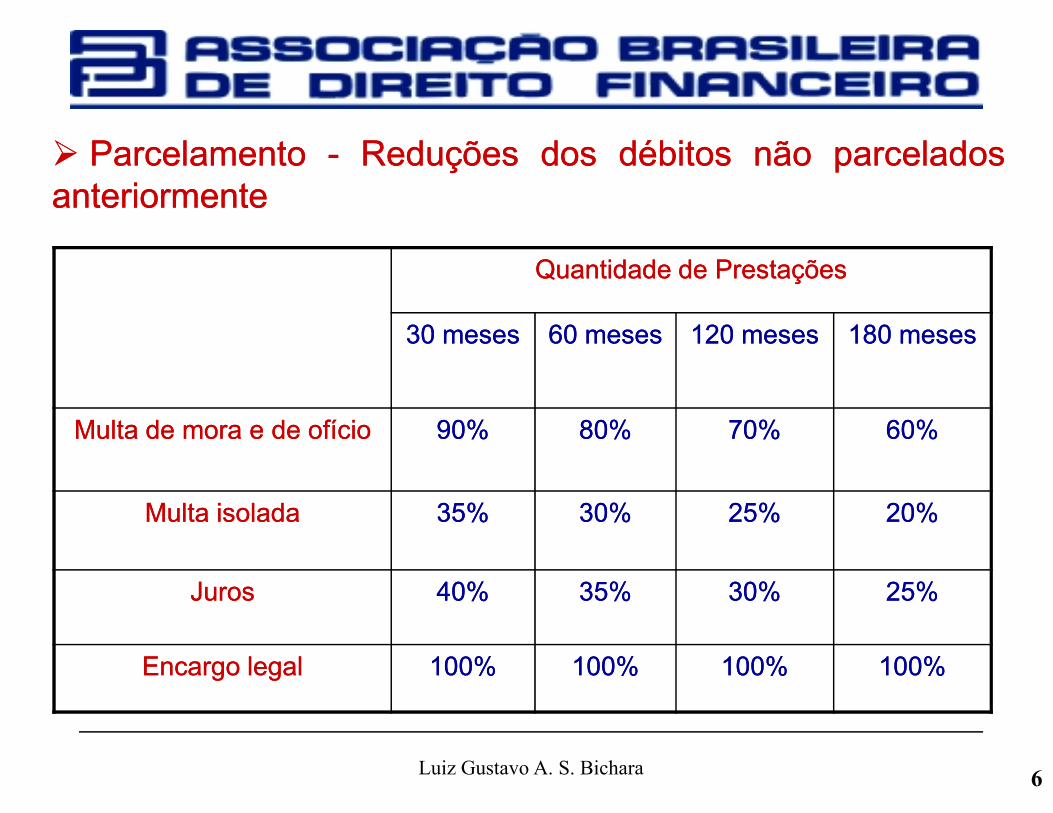

�� ParcelamentoParcelamento -- ReduçõesReduções dosdos débitosdébitos nãonão parceladosparceladosanteriormenteanteriormente

Quantidade de PrestaçõesQuantidade de Prestações

30 meses30 meses 60 meses60 meses 120 meses120 meses 180 meses180 meses

6Luiz Gustavo A. S. Bichara

Multa de mora e de ofícioMulta de mora e de ofício 90%90% 80%80% 70%70% 60%60%

Multa isoladaMulta isolada 35%35% 30%30% 25%25% 20%20%

JurosJuros 40%40% 35%35% 30%30% 25%25%

Encargo legalEncargo legal 100%100% 100%100% 100%100% 100%100%

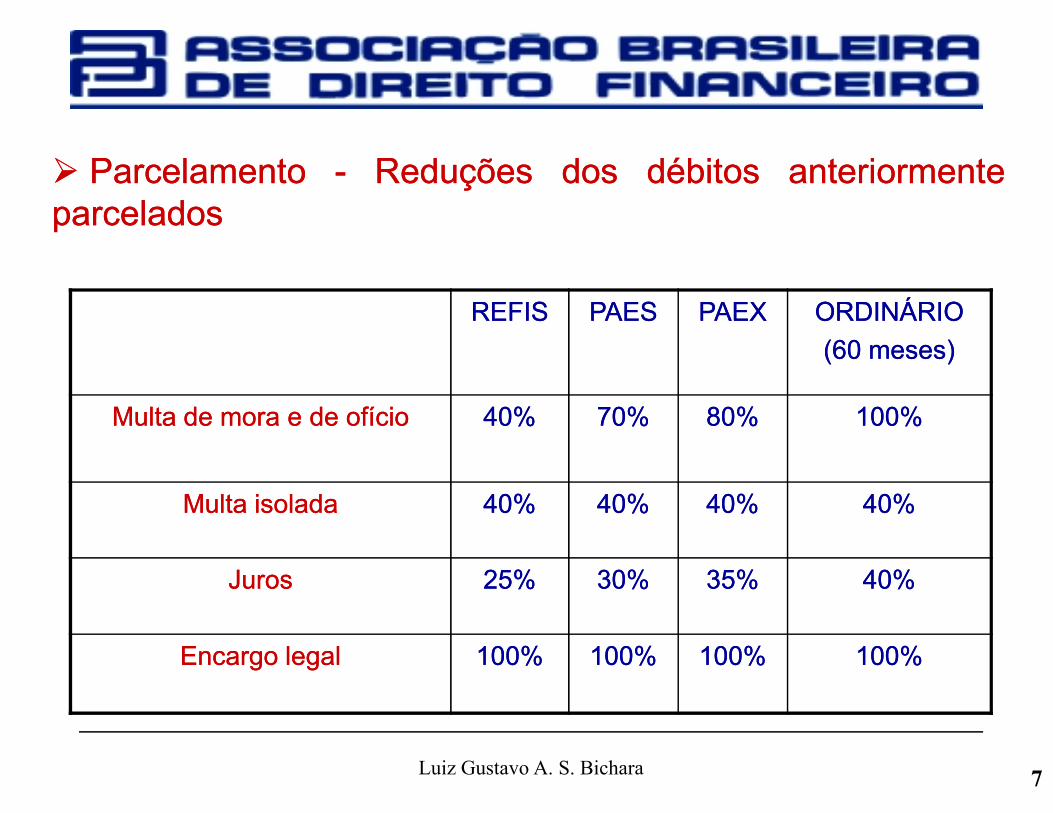

�� ParcelamentoParcelamento -- ReduçõesReduções dosdos débitosdébitos anteriormenteanteriormenteparceladosparcelados

REFISREFIS PAESPAES PAEXPAEX ORDINÁRIOORDINÁRIO

(60 meses)(60 meses)

Multa de mora e de ofícioMulta de mora e de ofício 40%40% 70%70% 80%80% 100%100%

7Luiz Gustavo A. S. Bichara

Multa de mora e de ofícioMulta de mora e de ofício 40%40% 70%70% 80%80% 100%100%

Multa isoladaMulta isolada 40%40% 40%40% 40%40% 40%40%

JurosJuros 25%25% 30%30% 35%35% 40%40%

Encargo legalEncargo legal 100%100% 100%100% 100%100% 100%100%

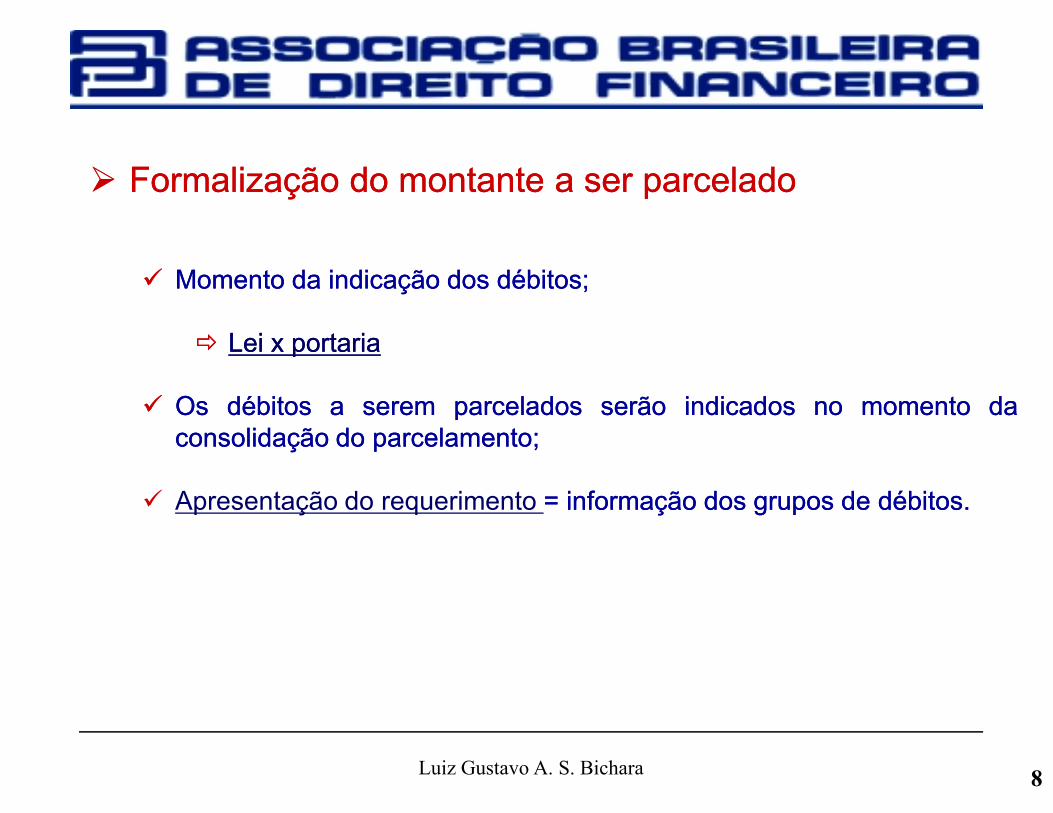

�� FormalizaçãoFormalização dodo montantemontante aa serser parceladoparcelado

�� MomentoMomento dada indicaçãoindicação dosdos débitosdébitos;;

�� LeiLei xx portariaportaria

�� OsOs débitosdébitos aa seremserem parceladosparcelados serãoserão indicadosindicados nono momentomomento dada

8Luiz Gustavo A. S. Bichara

�� OsOs débitosdébitos aa seremserem parceladosparcelados serãoserão indicadosindicados nono momentomomento dadaconsolidaçãoconsolidação dodo parcelamentoparcelamento;;

� Apresentação do requerimento == informaçãoinformação dosdos gruposgrupos dede débitosdébitos..

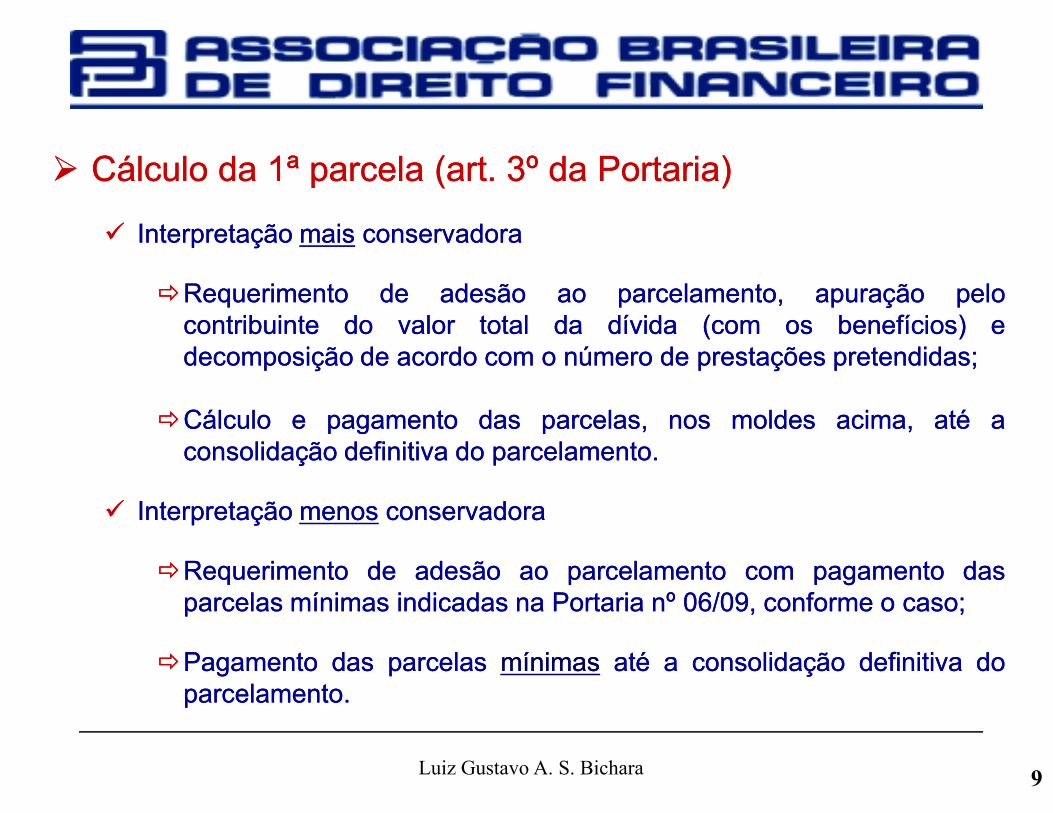

�� CálculoCálculo dada 11ªª parcelaparcela (art(art.. 33ºº dada Portaria)Portaria)

�� InterpretaçãoInterpretação maismais conservadoraconservadora

��RequerimentoRequerimento dede adesãoadesão aoao parcelamento,parcelamento, apuraçãoapuração pelopelocontribuintecontribuinte dodo valorvalor totaltotal dada dívidadívida (com(com osos benefícios)benefícios) eedecomposiçãodecomposição dede acordoacordo comcom oo númeronúmero dede prestaçõesprestações pretendidaspretendidas;;

��CálculoCálculo ee pagamentopagamento dasdas parcelas,parcelas, nosnos moldesmoldes acima,acima, atéaté aa

9Luiz Gustavo A. S. Bichara

��CálculoCálculo ee pagamentopagamento dasdas parcelas,parcelas, nosnos moldesmoldes acima,acima, atéaté aaconsolidaçãoconsolidação definitivadefinitiva dodo parcelamentoparcelamento..

�� InterpretaçãoInterpretação menosmenos conservadoraconservadora

��RequerimentoRequerimento dede adesãoadesão aoao parcelamentoparcelamento comcom pagamentopagamento dasdasparcelasparcelas mínimasmínimas indicadasindicadas nana PortariaPortaria nºnº 0606//0909,, conformeconforme oo casocaso;;

��PagamentoPagamento dasdas parcelasparcelas mínimasmínimas atéaté aa consolidaçãoconsolidação definitivadefinitiva dodoparcelamentoparcelamento..

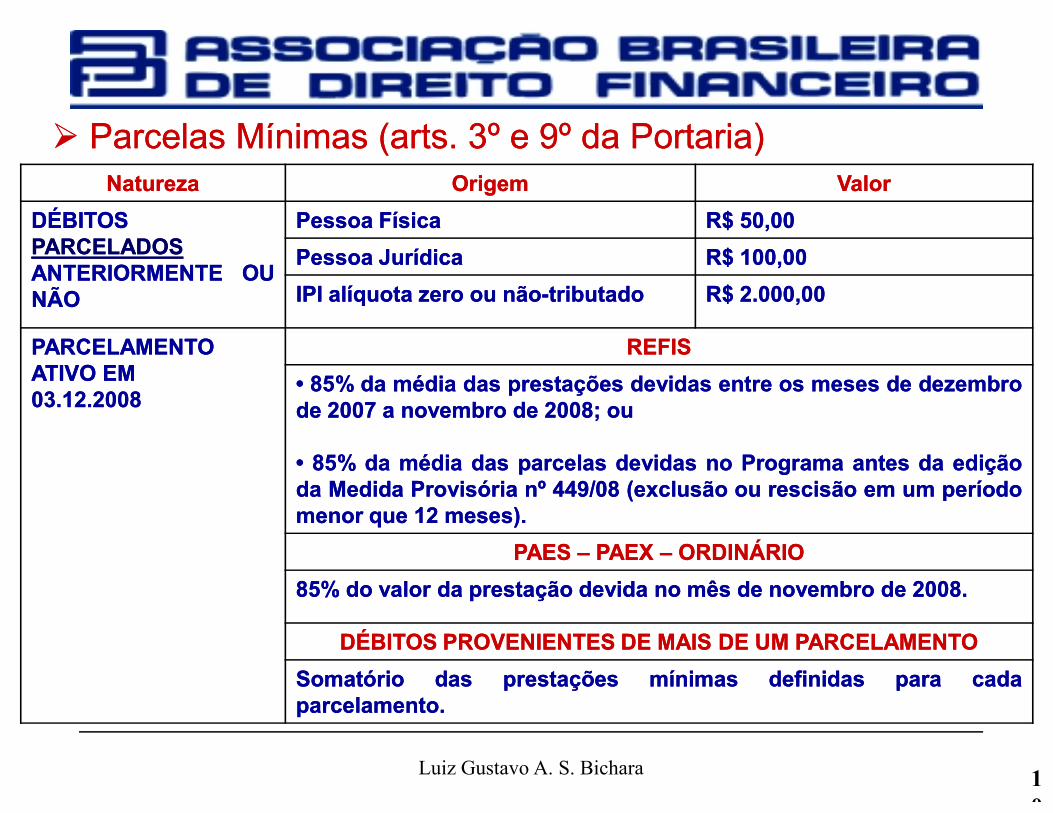

NaturezaNatureza OrigemOrigem ValorValor

DÉBITOSDÉBITOSPARCELADOSPARCELADOSANTERIORMENTEANTERIORMENTE OUOUNÃONÃO

Pessoa FísicaPessoa Física R$ 50,00R$ 50,00

Pessoa JurídicaPessoa Jurídica R$ 100,00R$ 100,00

IPI alíquota zero ou nãoIPI alíquota zero ou não--tributadotributado R$ 2.000,00R$ 2.000,00

PARCELAMENTOPARCELAMENTOATIVO EMATIVO EM03.12.200803.12.2008

REFISREFIS

•• 8585%% dada médiamédia dasdas prestaçõesprestações devidasdevidas entreentre osos mesesmeses dede dezembrodezembrodede 20072007 aa novembronovembro dede 20082008;; ouou

�� ParcelasParcelas MínimasMínimas ((artsarts.. 33ºº ee 99ºº dada Portaria)Portaria)

1

0

Luiz Gustavo A. S. Bichara

03.12.200803.12.2008 dede 20072007 aa novembronovembro dede 20082008;; ouou

•• 8585%% dada médiamédia dasdas parcelasparcelas devidasdevidas nono ProgramaPrograma antesantes dada ediçãoediçãodada MedidaMedida ProvisóriaProvisória nºnº 449449//0808 (exclusão(exclusão ouou rescisãorescisão emem umum períodoperíodomenormenor queque 1212 meses)meses)..

PAES PAES –– PAEX PAEX –– ORDINÁRIOORDINÁRIO

85% do valor da prestação devida no mês de novembro de 2008.85% do valor da prestação devida no mês de novembro de 2008.

DÉBITOS PROVENIENTES DE MAIS DE UM PARCELAMENTODÉBITOS PROVENIENTES DE MAIS DE UM PARCELAMENTO

SomatórioSomatório dasdas prestaçõesprestações mínimasmínimas definidasdefinidas parapara cadacadaparcelamentoparcelamento..

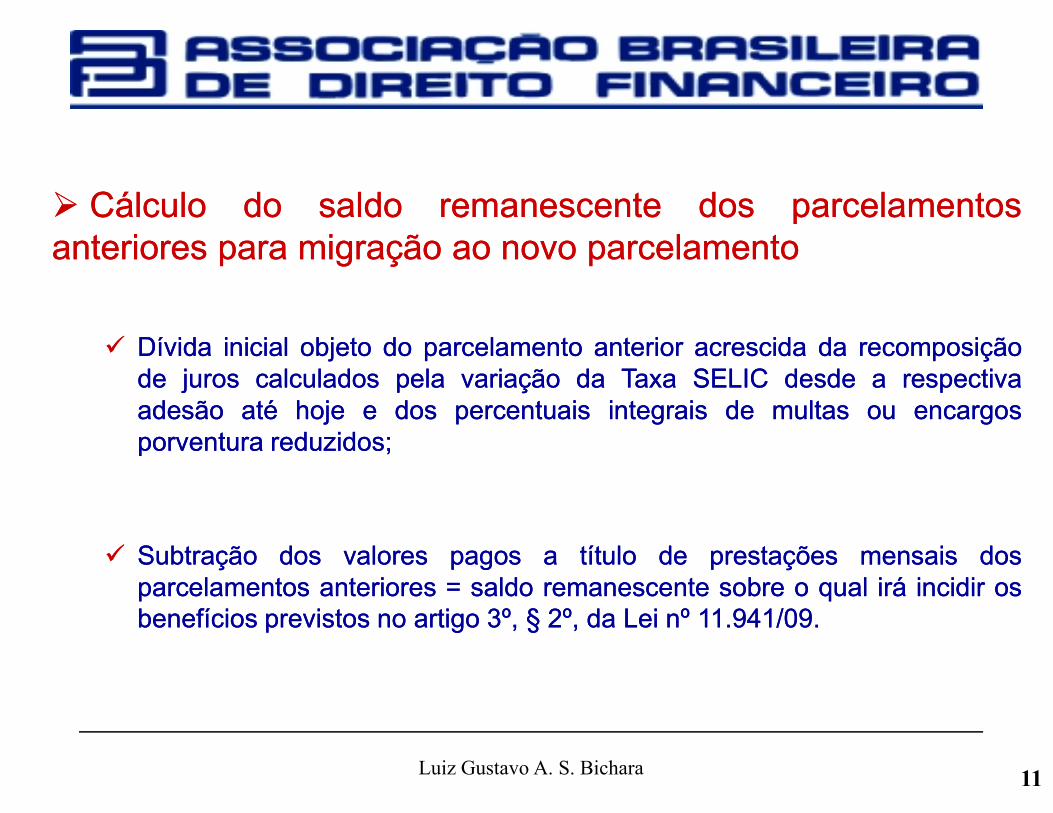

�� CálculoCálculo dodo saldosaldo remanescenteremanescente dosdos parcelamentosparcelamentosanterioresanteriores parapara migraçãomigração aoao novonovo parcelamentoparcelamento

�� DívidaDívida inicialinicial objetoobjeto dodo parcelamentoparcelamento anterioranterior acrescidaacrescida dada recomposiçãorecomposiçãodede jurosjuros calculadoscalculados pelapela variaçãovariação dada TaxaTaxa SELICSELIC desdedesde aa respectivarespectivaadesãoadesão atéaté hojehoje ee dosdos percentuaispercentuais integraisintegrais dede multasmultas ouou encargosencargos

11Luiz Gustavo A. S. Bichara

adesãoadesão atéaté hojehoje ee dosdos percentuaispercentuais integraisintegrais dede multasmultas ouou encargosencargosporventuraporventura reduzidosreduzidos;;

�� SubtraçãoSubtração dosdos valoresvalores pagospagos aa títulotítulo dede prestaçõesprestações mensaismensais dosdosparcelamentosparcelamentos anterioresanteriores == saldosaldo remanescenteremanescente sobresobre oo qualqual iráirá incidirincidir ososbenefíciosbenefícios previstosprevistos nono artigoartigo 33º,º, §§ 22º,º, dada LeiLei nºnº 1111..941941//0909..

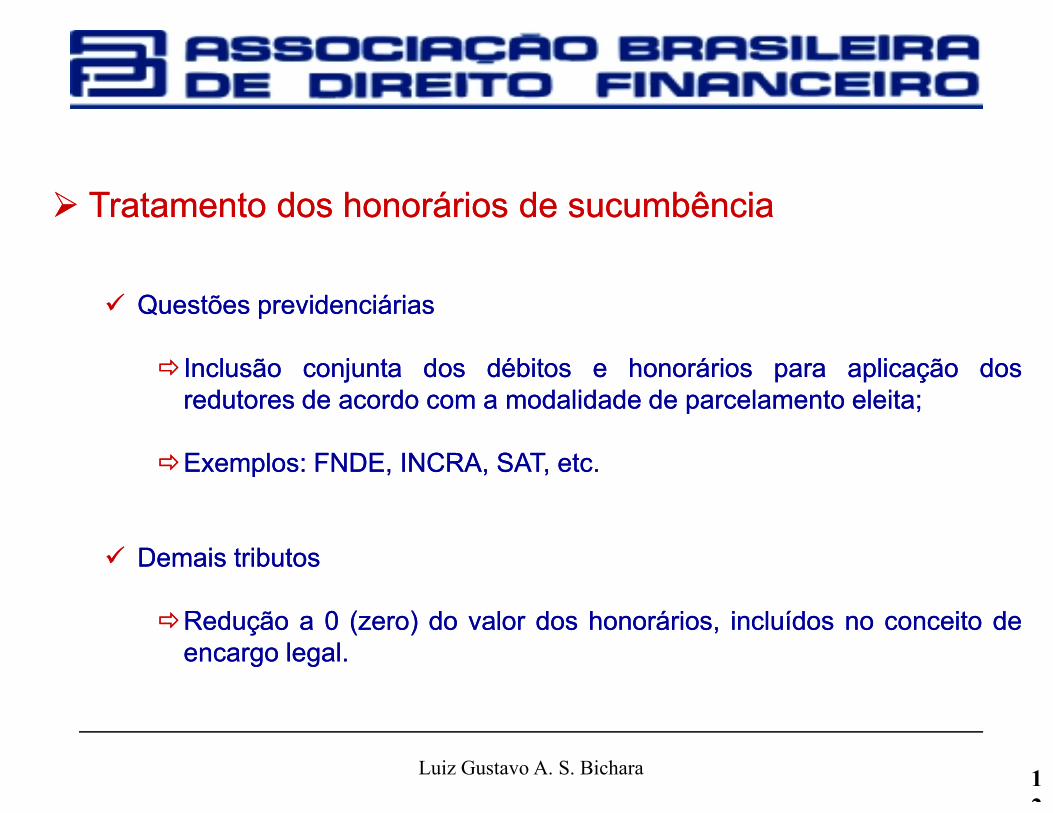

�� TratamentoTratamento dosdos honorárioshonorários dede sucumbênciasucumbência

�� QuestõesQuestões previdenciáriasprevidenciárias

�� InclusãoInclusão conjuntaconjunta dosdos débitosdébitos ee honorárioshonorários parapara aplicaçãoaplicação dosdosredutoresredutores dede acordoacordo comcom aa modalidademodalidade dede parcelamentoparcelamento eleitaeleita;;

1

2

Luiz Gustavo A. S. Bichara

redutoresredutores dede acordoacordo comcom aa modalidademodalidade dede parcelamentoparcelamento eleitaeleita;;

��ExemplosExemplos:: FNDE,FNDE, INCRA,INCRA, SAT,SAT, etcetc..

�� DemaisDemais tributostributos

��ReduçãoRedução aa 00 (zero)(zero) dodo valorvalor dosdos honorários,honorários, incluídosincluídos nono conceitoconceito dedeencargoencargo legallegal..

�� PossibilidadePossibilidade dede segregaçãosegregação dosdos débitosdébitos aa seremseremparceladosparcelados

1

3

Luiz Gustavo A. S. Bichara

�� DesistênciaDesistência parcialparcial dede processoprocesso administrativoadministrativo ouou dede açãoação judicialjudicial;;

�� DébitosDébitos “passíveis“passíveis dede distinção”distinção”:: quantoquanto àà naturezanatureza e/oue/ou aosaos períodosperíodos dedeapuraçãoapuração..

�� ReduçãoRedução parapara antecipaçãoantecipação dodo pagamentopagamento dede parcelasparcelas

�� BenefícioBenefício:: mesmasmesmas reduçõesreduções dodo pagamentopagamento àà vistavista

�� RequisitosRequisitos::

1

4

Luiz Gustavo A. S. Bichara

��Amortização,Amortização, nono mínimo,mínimo, dodo valorvalor equivalenteequivalente aa 1212 (doze)(doze) prestaçõesprestações;;

��QuitaçãoQuitação dede eventuaiseventuais parcelasparcelas vencidasvencidas atéaté aa datadata dada antecipaçãoantecipação..

�� SistemáticaSistemática dada reduçãoredução:: amortizaçãoamortização dasdas últimasúltimas parcelas,parcelas, semsem reduçãoredução dodovalorvalor dasdas prestaçõesprestações..

�� UtilizaçãoUtilização dede prejuízoprejuízo fiscalfiscal dede IRPJIRPJ ee basebase dede cálculocálculonegativanegativa dede CSLLCSLL

�� PossibilidadePossibilidade dede liquidaçãoliquidação dasdas multasmultas (de(de moramora ouou dede ofício)ofício) ee jurosjurosmoratóriosmoratórios;;

1

5

Luiz Gustavo A. S. Bichara

�� ApuradosApurados atéaté oo anoano--calendáriocalendário dede 20082008,, inclusiveinclusive;;

�� AlíquotasAlíquotas dede 2525%% (prejuízo(prejuízo fiscal)fiscal) ee 99%% (base(base negativa)negativa);;

�� InaplicabilidadeInaplicabilidade dodo limitelimite dede 3030%% parapara compensaçãocompensação;;

�� AA solicitaçãosolicitação dede utilizaçãoutilização dessesdesses créditos,créditos, aa serser efetuadaefetuada nono momentomomento dadaconsolidação,consolidação, seráserá expressaexpressa ee irretratávelirretratável..

�� EfeitosEfeitos dada adesãoadesão aoao parcelamentoparcelamento

�� DesistênciaDesistência compulsóriacompulsória ee definitivadefinitiva dosdos parcelamentosparcelamentos anterioresanteriores;;

�� ConfissãoConfissão irrevogávelirrevogável ee irretratávelirretratável dosdos débitosdébitos abrangidosabrangidos pelopeloparcelamentoparcelamento;;

1

6

Luiz Gustavo A. S. Bichara

parcelamentoparcelamento;;

�� NecessidadeNecessidade dede desistênciadesistência expressaexpressa ee irrevogávelirrevogável dede qualquerqualquerquestionamentoquestionamento administrativoadministrativo ouou açãoação judicialjudicial proposta,proposta, bembem comocomorenúnciarenúncia aa quaisquerquaisquer alegaçõesalegações dede direitodireito sobresobre asas quaisquais sese fundamfundam taistaisprocessosprocessos administrativosadministrativos ee judiciaisjudiciais..

�� EfeitosEfeitos dada adesãoadesão aoao parcelamentoparcelamento (cont(cont..))

�� ConsentimentoConsentimento àà implementaçãoimplementação dede endereçoendereço eletrônicoeletrônico parapara recebimentorecebimentodede comunicações/notificações,comunicações/notificações, dede qualquerqualquer natureza,natureza, porpor parteparte dada RFBRFB;;

�� ManutençãoManutenção dasdas garantiasgarantias eventualmenteeventualmente apresentadasapresentadas;;

1

7

Luiz Gustavo A. S. Bichara

�� ManutençãoManutenção dasdas garantiasgarantias eventualmenteeventualmente apresentadasapresentadas;;

�� ImpossibilidadeImpossibilidade dede aplicaçãoaplicação cumulativacumulativa dede outrasoutras reduçõesreduções previstasprevistas nanalegislação,legislação, vedadovedado oo pagamento/parcelamentopagamento/parcelamento viavia compensaçãocompensação;;

�� InexistênciaInexistência dede novaçãonovação dada dívidadívida parceladaparcelada..

�� MigraçãoMigração entreentre parcelamentosparcelamentos (MP(MP nºnº 449449//0808 ee LeiLei nºnº1111..941941//0909))

�� AcasoAcaso oo contribuintecontribuinte tenhatenha aderidoaderido aoao parcelamentoparcelamento nosnos moldesmoldes emem quequefoifoi instituídoinstituído pelapela MPMP nºnº 449449//0808 ee reguladoregulado pelapela PortariaPortaria ConjuntaConjunta

1

8

Luiz Gustavo A. S. Bichara

foifoi instituídoinstituído pelapela MPMP nºnº 449449//0808 ee reguladoregulado pelapela PortariaPortaria ConjuntaConjuntaPGFN/RFBPGFN/RFB nºnº 0101//0909 ee nãonão desejedeseje optaroptar pelapela modalidademodalidade instituídainstituída pelapela LeiLeinºnº 1111..941941//0909 deverádeverá manifestarmanifestar taltal intençãointenção expressamenteexpressamente;;

�� NoNo casocaso dede inexistênciainexistência dede manifestaçãomanifestação expressa,expressa, aa migraçãomigração entreentre ososparcelamentosparcelamentos ocorreráocorrerá automaticamenteautomaticamente..

�� ParcelamentoParcelamento dede débitosdébitos dada PJPJ porpor PFPF

�� AsAs pessoaspessoas físicasfísicas responsabilizadasresponsabilizadas emem razãorazão dede tributostributos devidosdevidos porporpessoaspessoas jurídicasjurídicas poderãopoderão efetuarefetuar pagamentopagamento àà vistavista ouou parcelado,parcelado, desdedesdequeque comcom anuênciaanuência destadesta nono casocaso dede opçãoopção pelopelo parcelamentoparcelamento;;

1

9

Luiz Gustavo A. S. Bichara

�� OsOs débitosdébitos dada pessoapessoa jurídicajurídica serãoserão consolidadosconsolidados emem nomenome dada pessoapessoafísica,física, mantidamantida aa responsabilidaderesponsabilidade daqueladaquela;;

�� AA pessoapessoa físicafísica passarápassará aa serser solidariamentesolidariamente responsávelresponsável emem relaçãorelação ààdívidadívida parceladaparcelada..

�� RescisãoRescisão dodo parcelamentoparcelamento

�� CausasCausas::

�� InadimplênciaInadimplência dede 33 (três)(três) prestações,prestações, consecutivasconsecutivas ouou alternadasalternadas;;�� InadimplênciaInadimplência dede 11 (uma)(uma) prestação,prestação, estandoestando pagapaga aa totalidadetotalidade dodoparcelamentoparcelamento (condição(condição somentesomente verificávelverificável aoao términotérmino dodoparcelamento)parcelamento)..

2

0

Luiz Gustavo A. S. Bichara

parcelamento)parcelamento)..

�� EfeitosEfeitos::

�� ExigibilidadeExigibilidade imediataimediata dada totalidadetotalidade dodo débitodébito confessadoconfessado;;�� RemessaRemessa dodo débitodébito parapara inscriçãoinscrição emem DAUDAU ouou prosseguimentoprosseguimento dadaexecuçãoexecução fiscal,fiscal, conformeconforme oo casocaso;;

�� CancelamentoCancelamento dosdos benefíciosbenefícios concedidosconcedidos;;�� AutomáticaAutomática execuçãoexecução dada garantiagarantia existenteexistente..

�� RescisãoRescisão dodo parcelamentoparcelamento (cont(cont..))

�� OutrosOutros aspectosaspectos::

��AA exclusãoexclusão dodo parcelamentoparcelamento seráserá comunicadacomunicada aoao contribuintecontribuinte porpor meiomeioeletrônicoeletrônico (art(art.. 2121,, §§44º,º, dada Portaria),Portaria), aa serser definidodefinido pelapela RFBRFB (art(art.. 1212,,§§77º,º, dada Portaria)Portaria);;

��AA inadimplênciainadimplência dede tributostributos vincendosvincendos nãonão implicaimplica rescisãorescisão dodo

2

1

Luiz Gustavo A. S. Bichara

��AA inadimplênciainadimplência dede tributostributos vincendosvincendos nãonão implicaimplica rescisãorescisão dodoparcelamentoparcelamento;;

��PossibilidadePossibilidade dede apresentaçãoapresentação dede recursorecurso comcom efeitoefeito suspensivo,suspensivo, nonoprazoprazo dede 1010 (dez)(dez) diasdias;;

��PossibilidadePossibilidade dede novanova adesãoadesão aoao parcelamento,parcelamento, nono casocaso dede nãonãopagamentopagamento dada 11ªª parcela,parcela, desdedesde queque taltal opçãoopção sejaseja feitafeita atéaté oo diadia 3030dede novembronovembro dede 20092009;;

��AA liquidaçãoliquidação integralintegral dodo débitodébito consolidado,consolidado, desdedesde queque efetuadaefetuada atéaté ootérminotérmino dodo prazoprazo parapara interposiçãointerposição dede recurso,recurso, prejudicaprejudica aa rescisãorescisão..

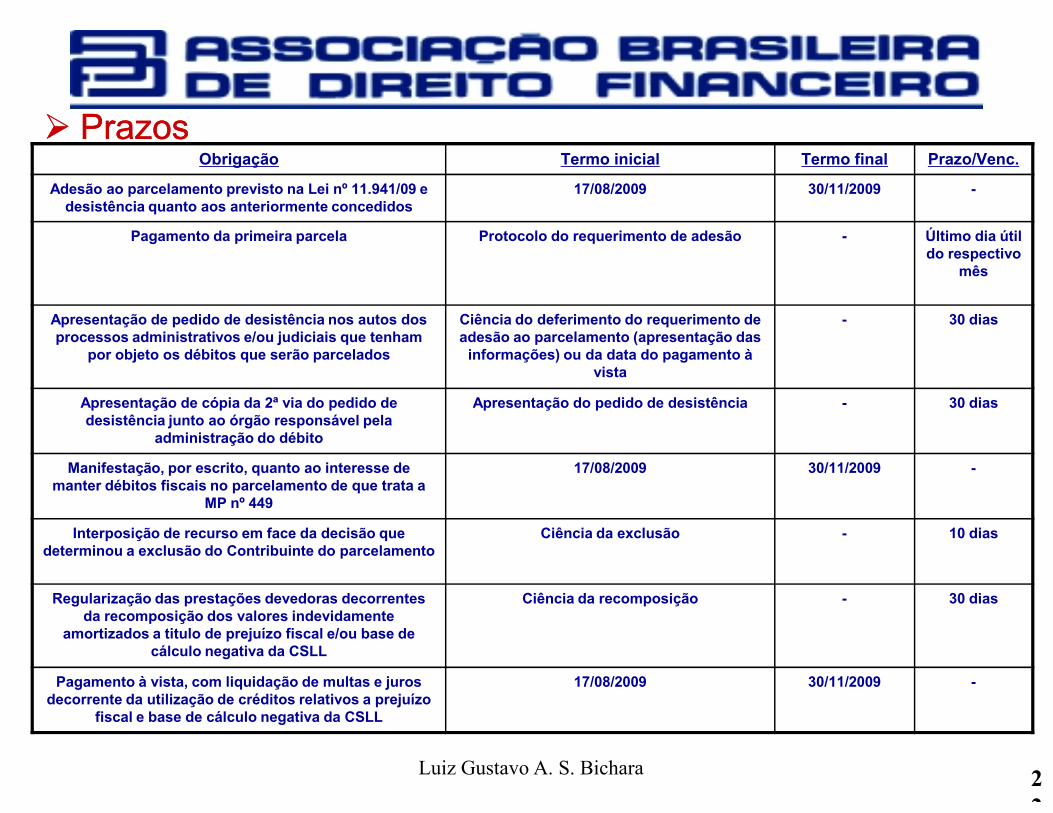

Obrigação Termo inicial Termo final Prazo/Venc.

Adesão ao parcelamento previsto na Lei nº 11.941/09 e desistência quanto aos anteriormente concedidos

17/08/2009 30/11/2009 -

Pagamento da primeira parcela Protocolo do requerimento de adesão - Último dia útil do respectivo

mês

Apresentação de pedido de desistência nos autos dos processos administrativos e/ou judiciais que tenham

por objeto os débitos que serão parcelados

Ciência do deferimento do requerimento de adesão ao parcelamento (apresentação das informações) ou da data do pagamento à

vista

- 30 dias

Apresentação de cópia da 2ª via do pedido de Apresentação do pedido de desistência - 30 dias

�� PrazosPrazos

2

2

Luiz Gustavo A. S. Bichara

Apresentação de cópia da 2ª via do pedido de desistência junto ao órgão responsável pela

administração do débito

Apresentação do pedido de desistência - 30 dias

Manifestação, por escrito, quanto ao interesse de manter débitos fiscais no parcelamento de que trata a

MP nº 449

17/08/2009 30/11/2009 -

Interposição de recurso em face da decisão que determinou a exclusão do Contribuinte do parcelamento

Ciência da exclusão - 10 dias

Regularização das prestações devedoras decorrentes da recomposição dos valores indevidamente

amortizados a titulo de prejuízo fiscal e/ou base de cálculo negativa da CSLL

Ciência da recomposição - 30 dias

Pagamento à vista, com liquidação de multas e juros decorrente da utilização de créditos relativos a prejuízo

fiscal e base de cálculo negativa da CSLL

17/08/2009 30/11/2009 -

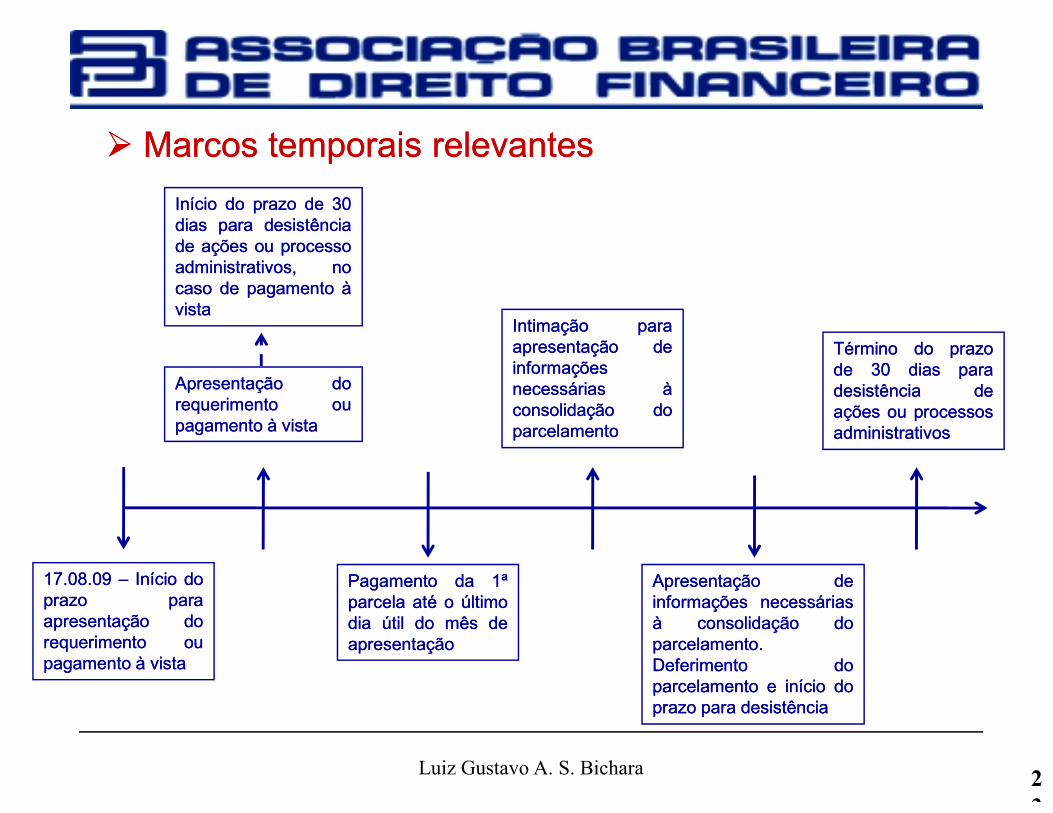

�� Marcos temporais relevantesMarcos temporais relevantes

IntimaçãoIntimação paraparaapresentaçãoapresentação dedeinformaçõesinformaçõesnecessáriasnecessárias ààconsolidaçãoconsolidação dodo

TérminoTérmino dodo prazoprazodede 3030 diasdias paraparadesistênciadesistência dedeaçõesações ouou processosprocessos

ApresentaçãoApresentação dodorequerimentorequerimento ouou

InícioInício dodo prazoprazo dede 3030diasdias parapara desistênciadesistênciadede açõesações ouou processoprocessoadministrativos,administrativos, nonocasocaso dede pagamentopagamento ààvistavista

2

3

Luiz Gustavo A. S. Bichara

consolidaçãoconsolidação dodoparcelamentoparcelamento

açõesações ouou processosprocessosadministrativosadministrativos

requerimentorequerimento ououpagamentopagamento àà vistavista

1717..0808..0909 –– InícioInício dodoprazoprazo paraparaapresentaçãoapresentação dodorequerimentorequerimento ououpagamentopagamento àà vistavista

PagamentoPagamento dada 11ªªparcelaparcela atéaté oo últimoúltimodiadia útilútil dodo mêsmês dedeapresentaçãoapresentação

ApresentaçãoApresentação dedeinformaçõesinformações necessáriasnecessáriasàà consolidaçãoconsolidação dodoparcelamentoparcelamento..DeferimentoDeferimento dodoparcelamentoparcelamento ee inícioinício dodoprazoprazo parapara desistênciadesistência

�� AspectosAspectos polêmicospolêmicos

�� DepósitosDepósitos administrativosadministrativos ee judiciaisjudiciais

��OsOs valoresvalores depositadosdepositados serãoserão utilizadosutilizados parapara abaterabater aa totalidadetotalidade dosdos

2

4

Luiz Gustavo A. S. Bichara

��OsOs valoresvalores depositadosdepositados serãoserão utilizadosutilizados parapara abaterabater aa totalidadetotalidade dosdosdébitosdébitos consolidadosconsolidados ouou apenasapenas oo respectivorespectivo débito?débito?

�� AspectosAspectos polêmicospolêmicos (cont(cont..))

DesistênciaDesistência dede açõesações judiciaisjudiciais

��DeveDeve--sese desistirdesistir dede açõesações judiciaisjudiciais cujocujo créditocrédito tributário,tributário, incluídoincluído nonoparcelamento,parcelamento, nãonão estejaesteja comcom aa exigibilidadeexigibilidade suspensa?suspensa?

��PossibilidadePossibilidade dede desconsideraçãodesconsideração dada confissãoconfissão irretratávelirretratável ee

2

5

Luiz Gustavo A. S. Bichara

��PossibilidadePossibilidade dede desconsideraçãodesconsideração dada confissãoconfissão irretratávelirretratável eeirrevogávelirrevogável nasnas hipóteseshipóteses emem queque osos débitosdébitos incluídosincluídos ememparcelamentoparcelamento são,são, subsequentemente,subsequentemente, tidostidos porpor inconstitucionaisinconstitucionais pelopeloSTF?STF?

��TalTal pretensãopretensão encontrariaencontraria óbiceóbice nono argumentoargumento dede queque sese tratariatrataria dedehipótesehipótese dede confissãoconfissão irretratávelirretratável ee irrevogávelirrevogável dede dívida?dívida?

�� AspectosAspectos polêmicospolêmicos (cont(cont..))

�� IRIR FonteFonte ee CPRFCPRF

��LeiLei nºnº 1111..941941//0909:: possibilidadepossibilidade dede incluirincluir quaisquerquaisquer débitosdébitos;;

��LeiLei nºnº 1010..666666//0303:: vedaçãovedação quantoquanto àà concessãoconcessão dede parcelamentoparcelamento dede

2

6

Luiz Gustavo A. S. Bichara

��LeiLei nºnº 1010..666666//0303:: vedaçãovedação quantoquanto àà concessãoconcessão dede parcelamentoparcelamento dedecontribuiçõescontribuições previdenciáriasprevidenciárias descontadasdescontadas dosdos empregadosempregados..

�� Remissão/AnistiaRemissão/Anistia dede multasmultas dede moramora ee dede ofícioofício

��HaveráHaverá remissão/anistiaremissão/anistia dasdas multasmultas cujocujo principalprincipal jájá foifoi pago?pago?

��EE nosnos casoscasos emem queque sese discutediscute aa denúnciadenúncia espontânea?espontânea?

�� AspectosAspectos polêmicospolêmicos (cont(cont..))

�� PenhorasPenhoras emem execuçãoexecução fiscalfiscal ee garantiasgarantias dede parcelamentosparcelamentos anterioresanteriores

��AsAs garantiasgarantias oferecidasoferecidas emem parcelamentosparcelamentos anterioresanteriores poderãopoderão serserlevantadas?levantadas?

2

7

Luiz Gustavo A. S. Bichara

��AsAs CartasCartas dede FiançaFiança BancáriaBancária oferecidasoferecidas emem garantiagarantia dede execuçãoexecuçãofiscalfiscal poderãopoderão serser desentranhadasdesentranhadas ouou oo contribuintecontribuinte continuarácontinuará aa arcararcarcomcom oo respectivorespectivo custocusto durantedurante oo prazoprazo dede parcelamento?parcelamento?

�� ApresentaçãoApresentação dede novasnovas garantiasgarantias

��DianteDiante dodo artart.. 3636 dada Portaria,Portaria, queque determinadetermina aa aplicaçãoaplicação dosdos artsarts.. 1010 aa1313,, bembem comocomo dodo caputcaput ee §§§§ 11ºº ee 33ºº dodo artart.. 1414--AA ee artart.. 1414--BB dada LeiLei nºnº1010..522522//0202,, éé possívelpossível queque aa FazendaFazenda NacionalNacional exijaexija garantiagarantia dodocontribuinte?contribuinte?

�� AspectosAspectos polêmicospolêmicos (cont(cont..))

�� ImpossibilidadeImpossibilidade dede opçõesopções distintasdistintas dede parcelamentosparcelamentos numnum mesmomesmo“grupo”“grupo” dede débitodébito

��ExemploExemplo:: (i)(i) “demais“demais débitos”débitos” –– parcelamentoparcelamento dede débitosdébitos dede COFINSCOFINSemem 120120 prestaçõesprestações ee dede 180180 parapara débitosdébitos dede IRPJIRPJ

2

8

Luiz Gustavo A. S. Bichara

emem 120120 prestaçõesprestações ee dede 180180 parapara débitosdébitos dede IRPJIRPJ

�� CNDCND –– MomentoMomento dada suspensãosuspensão dada exigibilidadeexigibilidade -- IndefiniçãoIndefinição

��AA partirpartir dodo requerimento?requerimento?

��NoNo pagamentopagamento dada primeiraprimeira parcelaparcela (mínima(mínima ouou “cheia”)?“cheia”)?

��OuOu nana consolidaçãoconsolidação dodo parcelamento?parcelamento?

�� AspectosAspectos polêmicospolêmicos (cont(cont..))

�� ExclusãoExclusão dede débitosdébitos emem casocaso dede êxitoêxito judicialjudicial ouou administrativoadministrativo

��HáHá aa possibilidadepossibilidade dede exclusãoexclusão dodo débitodébito antesantes dodo decursodecurso dodo prazoprazo

2

9

Luiz Gustavo A. S. Bichara

��HáHá aa possibilidadepossibilidade dede exclusãoexclusão dodo débitodébito antesantes dodo decursodecurso dodo prazoprazoparapara desistênciadesistência dede açõesações judiciaisjudiciais administrativas?administrativas?

��AA nãonão apresentaçãoapresentação dada desistênciadesistência levarialevaria àà rescisãorescisão dodo parcelamento?parcelamento?

MUITO OBRIGADO!MUITO OBRIGADO!

3

0

Luiz Gustavo A. S. Bichara

MUITO OBRIGADO!MUITO OBRIGADO!

�� ParcelasParcelas mínimasmínimas parapara osos débitosdébitos queque jájá foramforamparceladosparcelados::

�� DébitosDébitos provenientesprovenientes dede maismais dede umum parcelamentoparcelamento:: prestaçãoprestação mínimamínima seráserá

3

1

Luiz Gustavo A. S. Bichara

�� DébitosDébitos provenientesprovenientes dede maismais dede umum parcelamentoparcelamento:: prestaçãoprestação mínimamínima seráseráequivalenteequivalente aoao somatóriosomatório dasdas prestaçõesprestações mínimasmínimas definidasdefinidas parapara cadacada umum dosdosparcelamentosparcelamentos..VOLTARVOLTAR

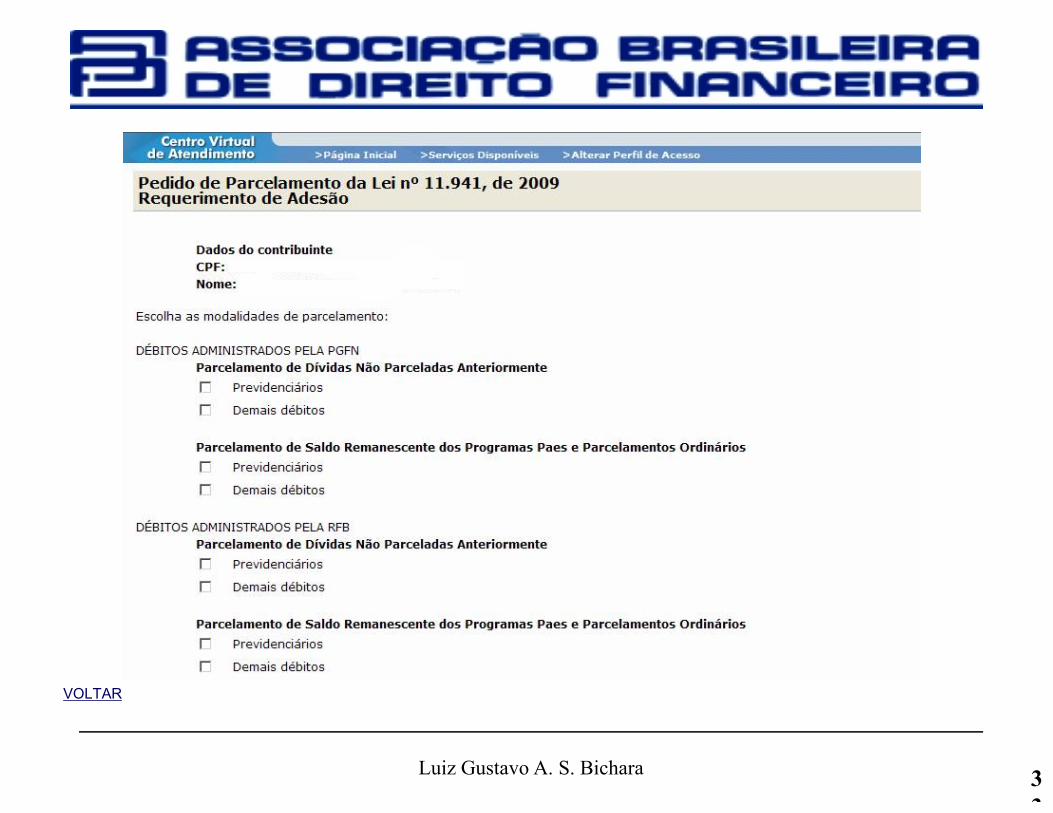

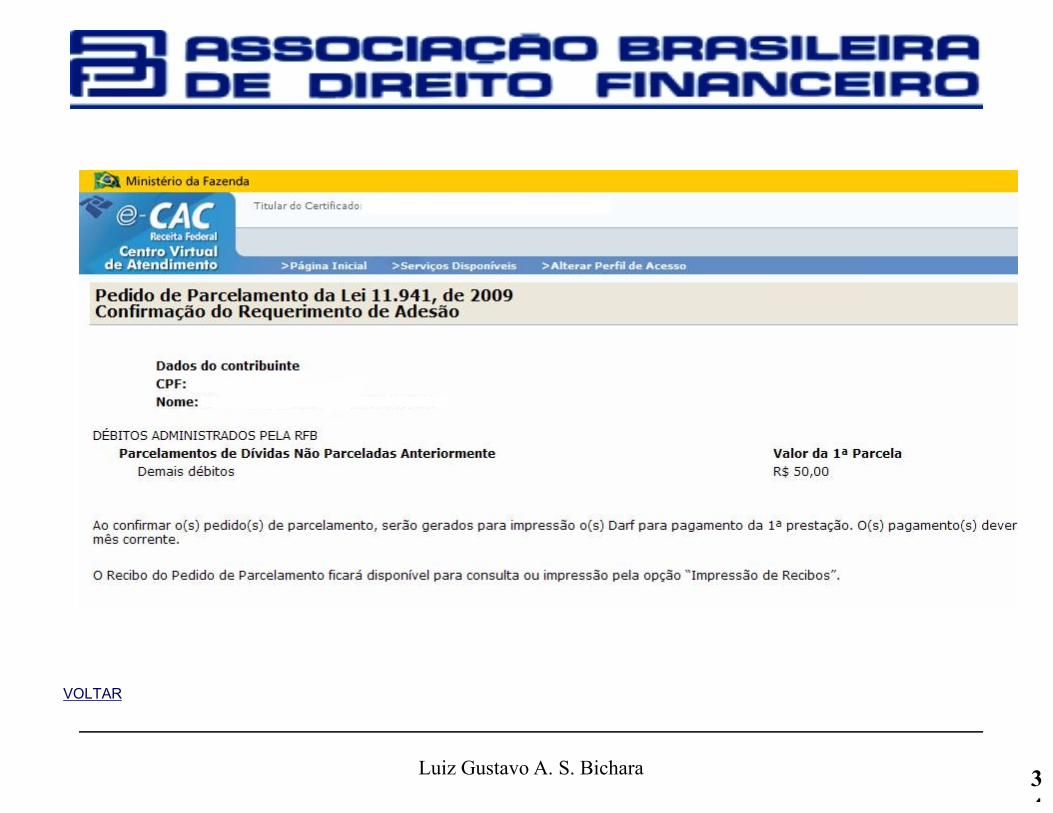

�� PortariaPortaria

ArtArt.. 1414.. AA dívidadívida seráserá consolidadaconsolidada nana datadata dodo requerimentorequerimento dodo parcelamentoparcelamento ouou dodo pagamentopagamento àà vistavista..

ArtArt.. 1515.. ApósApós aa formalizaçãoformalização dodo requerimentorequerimento dede adesãoadesão aosaos parcelamentos,parcelamentos, seráserá divulgado,divulgado, porpor meiomeio dedeatoato conjuntoconjunto ee nosnos sítiossítios dada PGFNPGFN ee dada RFBRFB nana Internet,Internet, oo prazoprazo parapara queque oo sujeitosujeito passivopassivo apresenteapresente asasinformaçõesinformações necessáriasnecessárias àà consolidaçãoconsolidação dodo parcelamentoparcelamento..((……))§§ 22ºº NoNo momentomomento dada consolidação,consolidação, oo sujeitosujeito passivopassivo queque aderiuaderiu aosaos parcelamentosparcelamentos previstosprevistos nestanestaPortariaPortaria deverádeverá indicarindicar osos débitosdébitos aa seremserem parcelados,parcelados, oo númeronúmero dede prestaçõesprestações ee osos montantesmontantes dedeprejuízoprejuízo fiscalfiscal ee dede basebase dede cálculocálculo negativanegativa dada CSLLCSLL aa seremserem utilizadosutilizados parapara liquidaçãoliquidação dede valoresvalores

3

2

Luiz Gustavo A. S. Bichara

prejuízoprejuízo fiscalfiscal ee dede basebase dede cálculocálculo negativanegativa dada CSLLCSLL aa seremserem utilizadosutilizados parapara liquidaçãoliquidação dede valoresvalorescorrespondentescorrespondentes aa multas,multas, dede moramora ouou dede ofício,ofício, ee aa jurosjuros moratóriosmoratórios..

�� LeiLei

ArtArt.. 11ºº ((……))..§§ 1111.. AA pessoapessoa jurídicajurídica optanteoptante pelopelo parcelamentoparcelamento previstoprevisto nesteneste artigoartigo deverádeverá indicarindicarpormenorizadamente,pormenorizadamente, nono respectivorespectivo requerimentorequerimento dede parcelamento,parcelamento, quaisquais débitosdébitos deverãodeverão serser neleneleincluídosincluídos..((......))

VOLTAR

3

3

Luiz Gustavo A. S. Bichara

VOLTAR

3

4

Luiz Gustavo A. S. Bichara

VOLTAR

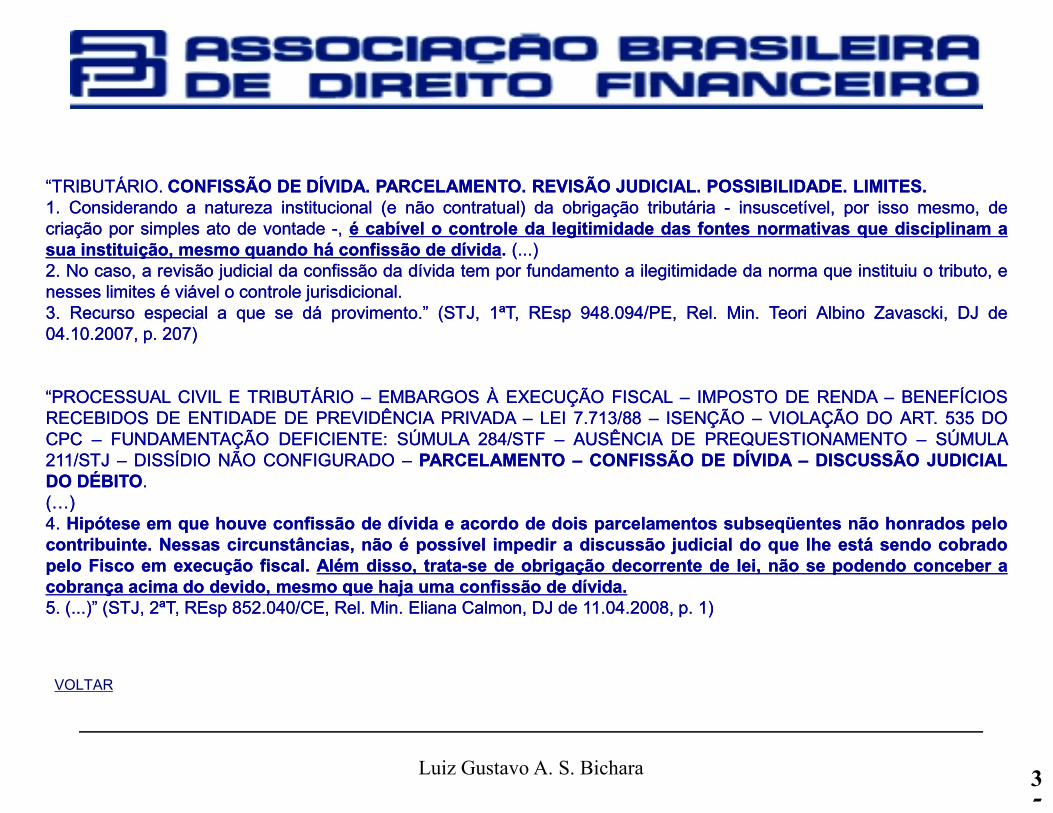

“TRIBUTÁRIO“TRIBUTÁRIO.. CONFISSÃOCONFISSÃO DEDE DÍVIDADÍVIDA.. PARCELAMENTOPARCELAMENTO.. REVISÃOREVISÃO JUDICIALJUDICIAL.. POSSIBILIDADEPOSSIBILIDADE.. LIMITESLIMITES..11.. ConsiderandoConsiderando aa naturezanatureza institucionalinstitucional (e(e nãonão contratual)contratual) dada obrigaçãoobrigação tributáriatributária -- insuscetível,insuscetível, porpor issoisso mesmo,mesmo, dedecriaçãocriação porpor simplessimples atoato dede vontadevontade --,, éé cabívelcabível oo controlecontrole dada legitimidadelegitimidade dasdas fontesfontes normativasnormativas queque disciplinamdisciplinam aasuasua instituição,instituição, mesmomesmo quandoquando háhá confissãoconfissão dede dívidadívida.. ((......))22.. NoNo caso,caso, aa revisãorevisão judicialjudicial dada confissãoconfissão dada dívidadívida temtem porpor fundamentofundamento aa ilegitimidadeilegitimidade dada normanorma queque instituiuinstituiu oo tributo,tributo, eenessesnesses limiteslimites éé viávelviável oo controlecontrole jurisdicionaljurisdicional..33.. RecursoRecurso especialespecial aa queque sese dádá provimentoprovimento..”” (STJ,(STJ, 11ªT,ªT, REspREsp 948948..094094/PE,/PE, RelRel.. MinMin.. TeoriTeori AlbinoAlbino Zavascki,Zavascki, DJDJ dede0404..1010..20072007,, pp.. 207207))

“PROCESSUAL“PROCESSUAL CIVILCIVIL EE TRIBUTÁRIOTRIBUTÁRIO –– EMBARGOSEMBARGOS ÀÀ EXECUÇÃOEXECUÇÃO FISCALFISCAL –– IMPOSTOIMPOSTO DEDE RENDARENDA –– BENEFÍCIOSBENEFÍCIOS

3

5

Luiz Gustavo A. S. Bichara

RECEBIDOSRECEBIDOS DEDE ENTIDADEENTIDADE DEDE PREVIDÊNCIAPREVIDÊNCIA PRIVADAPRIVADA –– LEILEI 77..713713//8888 –– ISENÇÃOISENÇÃO –– VIOLAÇÃOVIOLAÇÃO DODO ARTART.. 535535 DODOCPCCPC –– FUNDAMENTAÇÃOFUNDAMENTAÇÃO DEFICIENTEDEFICIENTE:: SÚMULASÚMULA 284284/STF/STF –– AUSÊNCIAAUSÊNCIA DEDE PREQUESTIONAMENTOPREQUESTIONAMENTO –– SÚMULASÚMULA211211/STJ/STJ –– DISSÍDIODISSÍDIO NÃONÃO CONFIGURADOCONFIGURADO –– PARCELAMENTOPARCELAMENTO –– CONFISSÃOCONFISSÃO DEDE DÍVIDADÍVIDA –– DISCUSSÃODISCUSSÃO JUDICIALJUDICIALDODO DÉBITODÉBITO..((……))44.. HipóteseHipótese emem queque houvehouve confissãoconfissão dede dívidadívida ee acordoacordo dede doisdois parcelamentosparcelamentos subseqüentessubseqüentes nãonão honradoshonrados pelopelocontribuintecontribuinte.. NessasNessas circunstâncias,circunstâncias, nãonão éé possívelpossível impedirimpedir aa discussãodiscussão judicialjudicial dodo queque lhelhe estáestá sendosendo cobradocobradopelopelo FiscoFisco emem execuçãoexecução fiscalfiscal.. AlémAlém disso,disso, tratatrata--sese dede obrigaçãoobrigação decorrentedecorrente dede lei,lei, nãonão sese podendopodendo conceberconceber aacobrançacobrança acimaacima dodo devido,devido, mesmomesmo queque hajahaja umauma confissãoconfissão dede dívidadívida..55.. ((......)”)” (STJ,(STJ, 22ªT,ªT, REspREsp 852852..040040/CE,/CE, RelRel.. MinMin.. ElianaEliana Calmon,Calmon, DJDJ dede 1111..0404..20082008,, pp.. 11))

VOLTAR